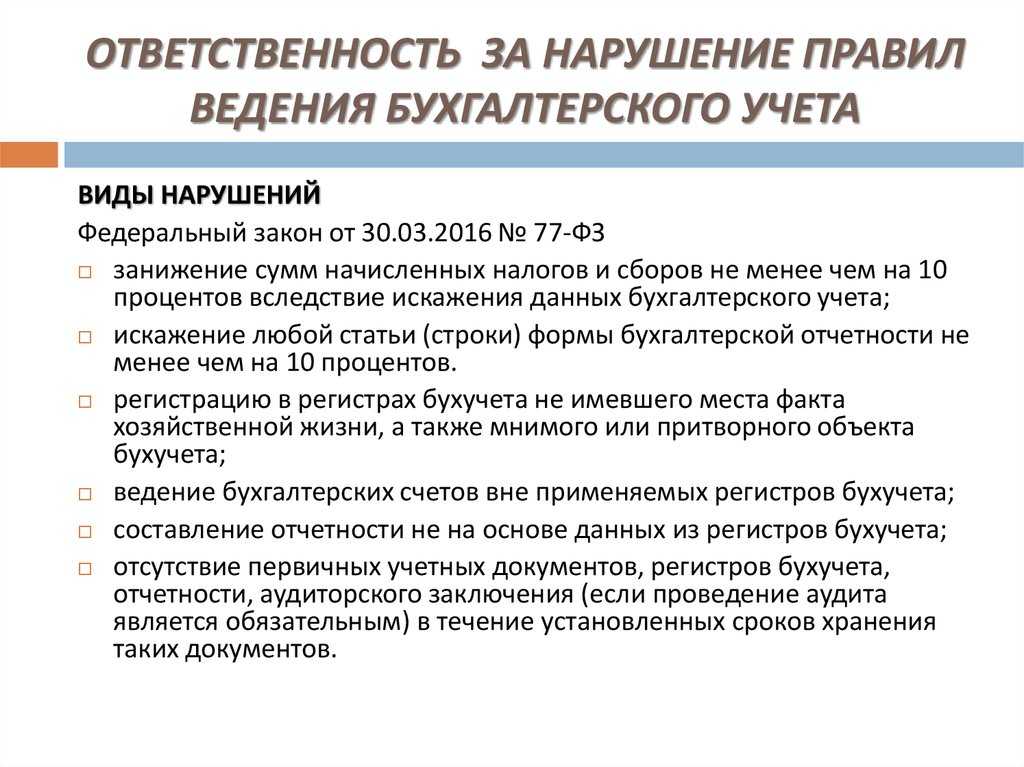

Какие ошибки совершают собственники бизнеса

Нанимают бухгалтера неофициально

Закон разрешает компаниям малого бизнеса вести бухгалтерский учет самостоятельно. Но предприниматель обычно не имеет компетенций в области бухгалтерии.

Тогда он «обманывает систему»: приглашает бухгалтера вести учет за него. Никаких договоров с этим специалистом не заключается, его услуги оплачиваются из неучтенных доходов переводом на карту или наличными.

Как только возникают какие-то проблемы, бухгалтер «удаляется в закат». И если он «накосячил», предприниматель это вообще никак не докажет. У него нет документальных свидетельств, что бухгалтер когда-либо с ним сотрудничал. И вся ответственность за действия этого бухгалтера — на предпринимателе.

Отдают бухгалтеру свою электронную подпись

Этот пункт — из серии «все знают, что нельзя, но многие так делают». По крайней мере, в малом бизнесе директора и предприниматели часто отдают бухгалтеру флешку со своей ЭЦП. Иначе просто неудобно работать: надо подписывать много документов, и каждый раз отвлекаться на это руководитель не хочет.

Не нужно забывать, что ЭЦП — это полный аналог «обычной» подписи. И вся ответственность за подписанные таким образом документы лежит на том, кто их подписал.

Отдельный вопрос — возможность мошенничества со стороны бухгалтера.

Свободное владение ЭЦП дает недобросовестному специалисту полную «свободу творчества». Бывает, что бухгалтер с помощью цифровой подписи руководителя снимает деньги со счета компании.

По таким схемам, как правило, работают не очень образованные люди, которые считают себя умнее других. Их обычно ловят, дают условный, а иногда даже реальный срок. Но предпринимателю от этого не легче.

Используют «мутные схемы»

Некоторые «бизнесмены» на полном серьезе считают, что ответственность за свои «темные делишки» можно переложить на главбуха. «Он напишет в документах, как я скажу, и отвечать тоже будет он».

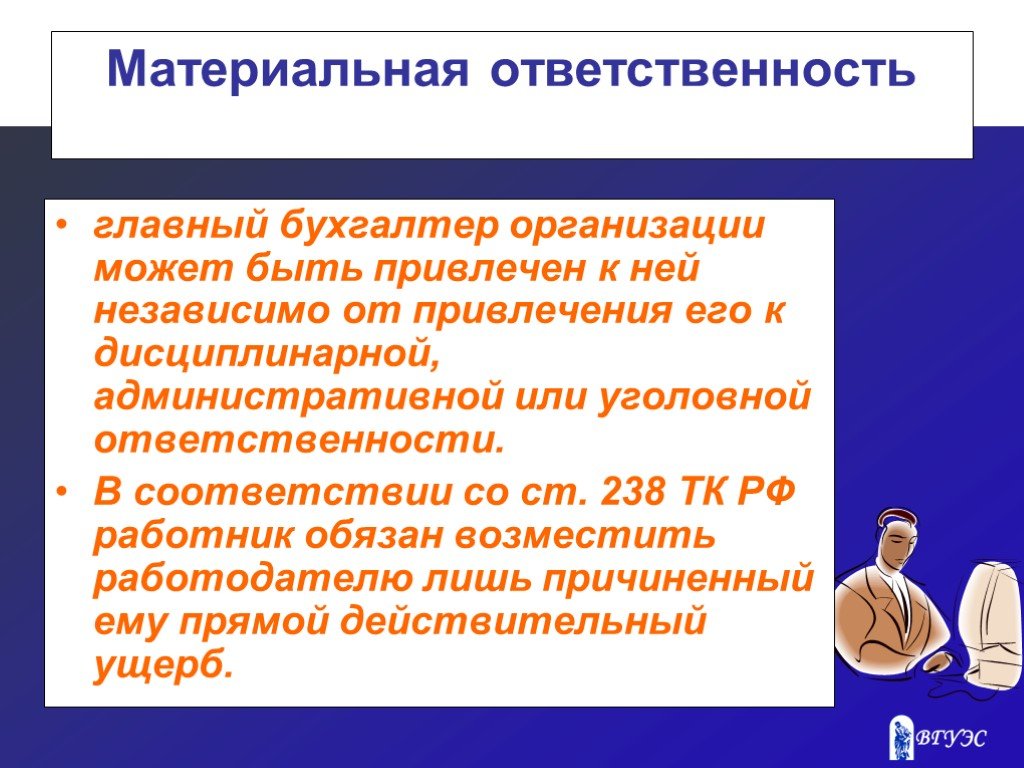

Бывают случаи, когда главбуха могут привлечь в рамках субсидиарной ответственности.

Например, компания банкротится, и кредиторы пытаются взыскать свои долги за счет личного имущества контролирующих лиц. А к ним относится и главный бухгалтер. В суде начинается «перепихивание ответственности». Руководитель говорит: «Я ничего не знал, это все главбух». Но, как правило, эта история не очень рабочая.

Читайте по теме: Налоговая вызывает директора и бухгалтера компании на «разговор»: что необходимо знать

Субсидиарная ответственность

Субсидиарная ответственность должника при банкротстве — это обязательства владельцев и руководства компании перед кредиторами.

В настоящее время контролирующим может быть признано любое лицо, которое имеет возможность давать указания, обязательные для исполнения компанией-должником, или иным образом определять ее действия.

Определять, является ли главный бухгалтер контролирующим лицом, будет арбитражный суд.

В банкротном деле Инкасбанка было заявлено требование о привлечении к субсидиарной ответственности руководителей банка на сумму более чем 11 миллиардов рублей. Но главного бухгалтера не привлекли к ответственности, так как он пошел на сделку со следствием и передал всю информацию по сделкам и корпоративному владению активами (дело № А56-9862/2009/). Поскольку главбух изначально считался виновным, то вот таким способом он доказал свою непричастность к неправомерным действиям директора.

Возложить субсидиарную ответственность на бухгалтера можно в случае, когда искажение бухгалтерских данных привели к банкротству компании, то есть директор принимал решения, основываясь на данных, содержащие грубые ошибки. А также при наличии задолженности по налогам и сборам, причиной которой опять-таки стали ошибки главного бухгалтера. В деле № А40-69464/17-186-97Б влияние главного бухгалтера на принятие важных управленческих решений не было доказано.

Еще совсем недавно судебная практика по привлечению владельцев и исполнительного органа к субсидиарной ответственности была не столь обширной. Сейчас же практически ни одно дело о банкротстве не обходится без такого спора. Я думаю, что практика привлечения бухгалтеров к «субсидиарке» будет наращивать обороты в самом ближайшем будущем.

Рекомендую бухгалтерам и финансистам, занимающим высокие должности и напрямую участвующим в делах компании, позаботится уже сейчас о сохранении и защите вашего личного имущества.

В случае сложной финансовой ситуации не затягивайте, обращайтесь к специалистам, которые смогут помочь не допустить банкротства компании и урегулировать вопросы с налоговыми органами.

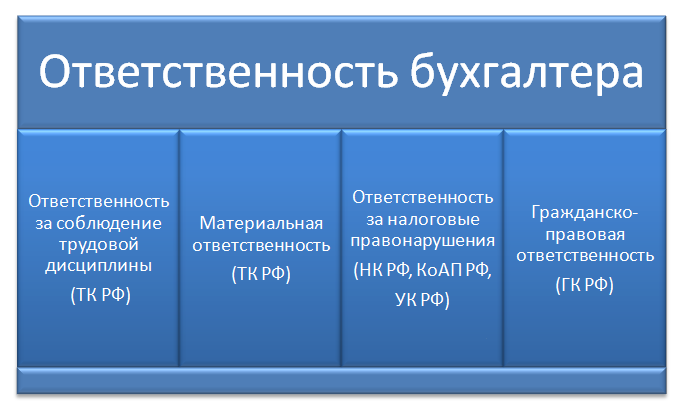

УК РФ Статья 199. Уклонение от уплаты налогов, сборов, подлежащих уплате организацией, и (или) страховых взносов, подлежащих уплате организацией — плательщиком страховых взносов.

УК РФ Статья 33. Виды соучастников преступления.

УК РФ Статья 30. Приготовление к преступлению и покушение на преступление.

Федеральный закон от 26 октября 2002 г. N 127-ФЗ «О несостоятельности (банкротстве)»

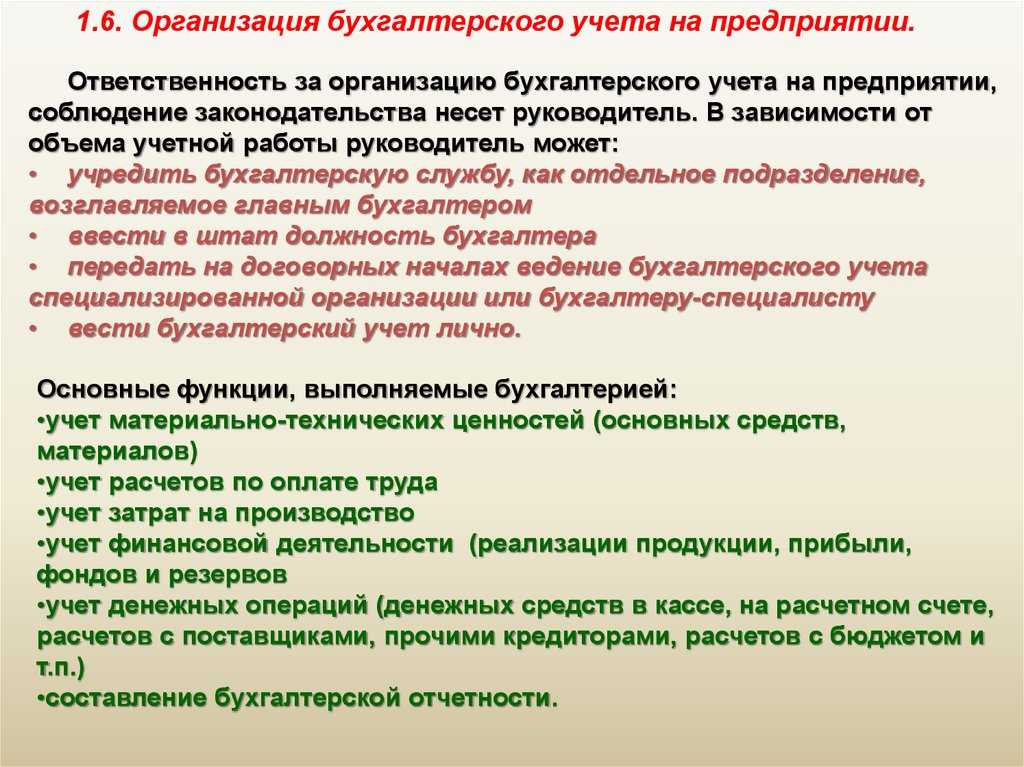

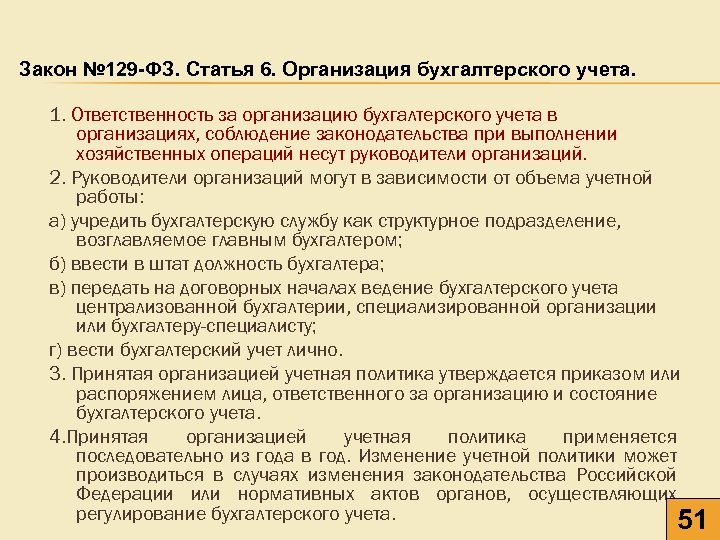

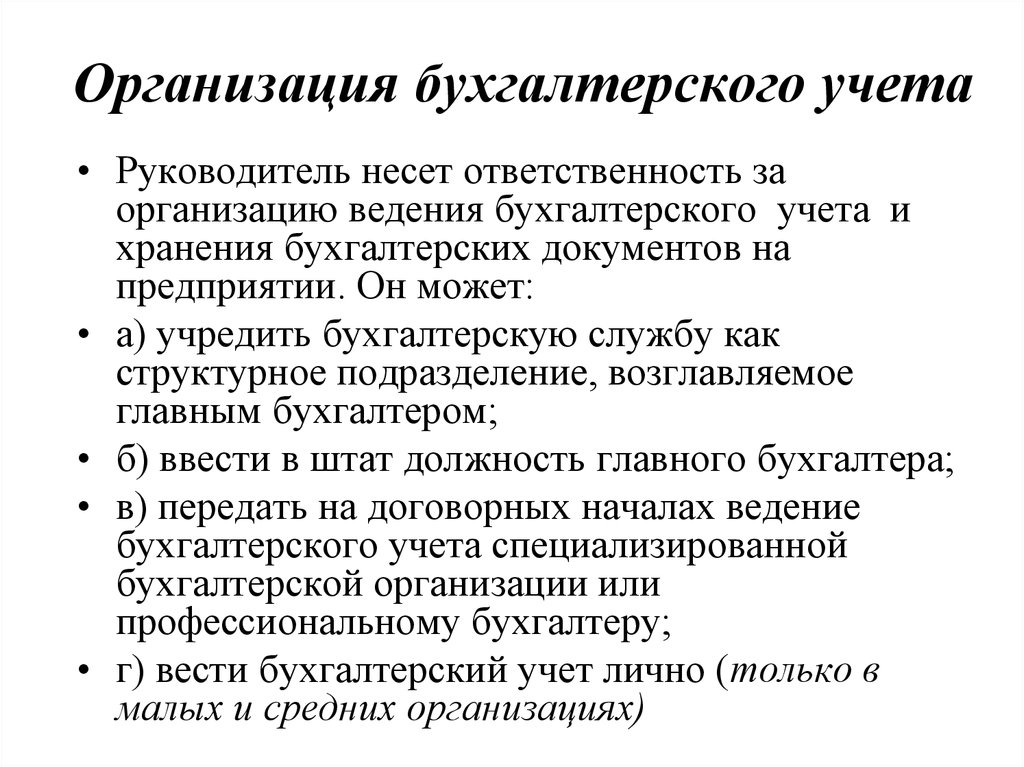

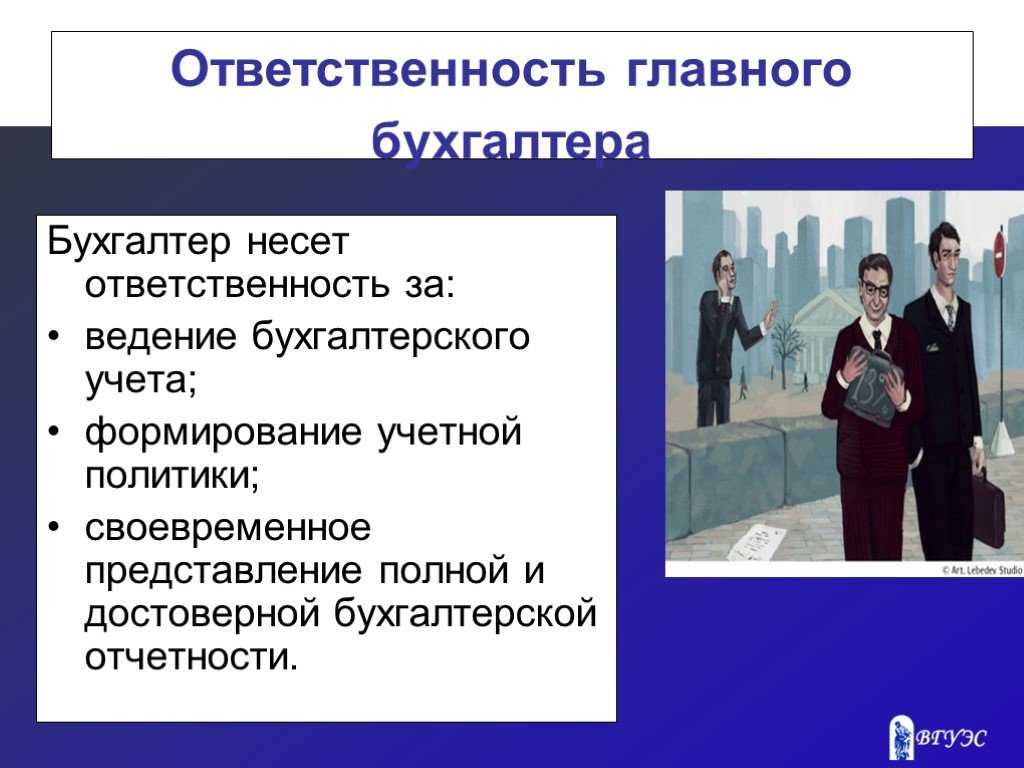

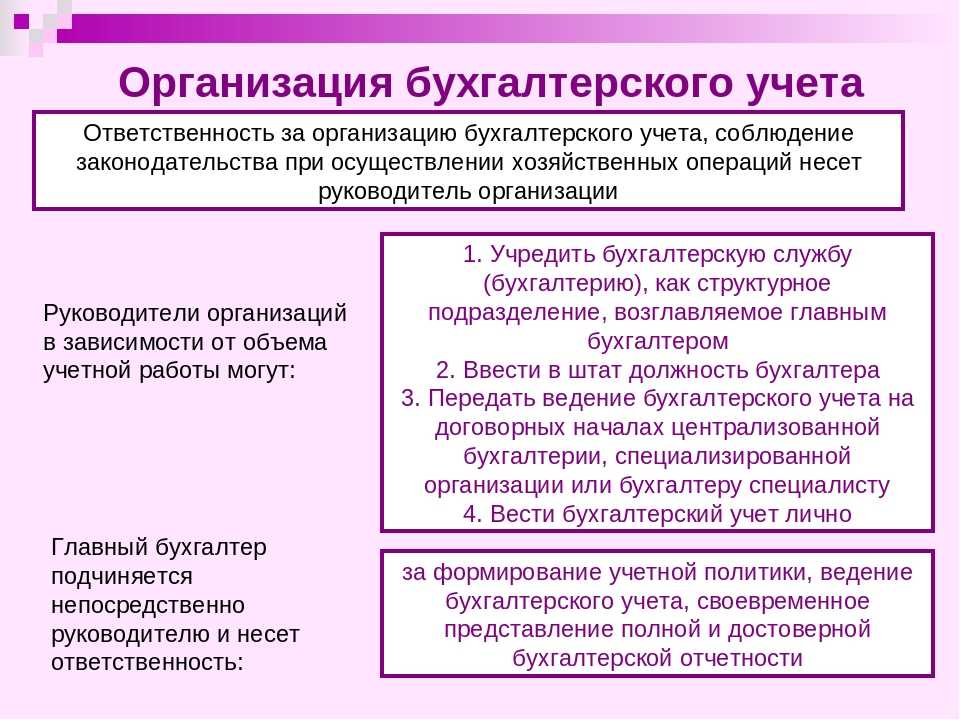

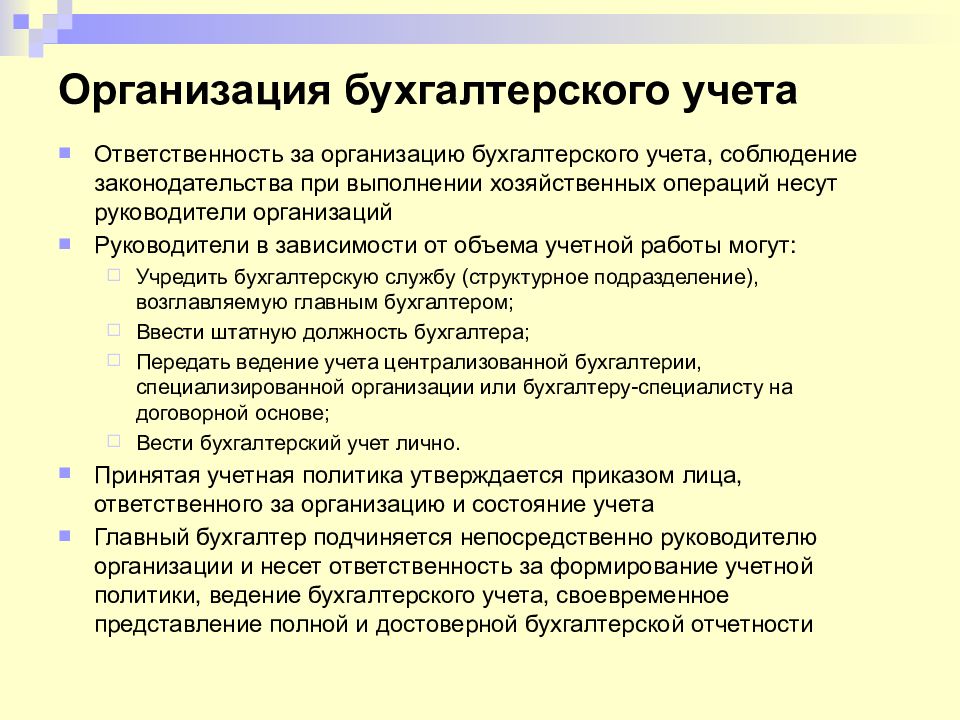

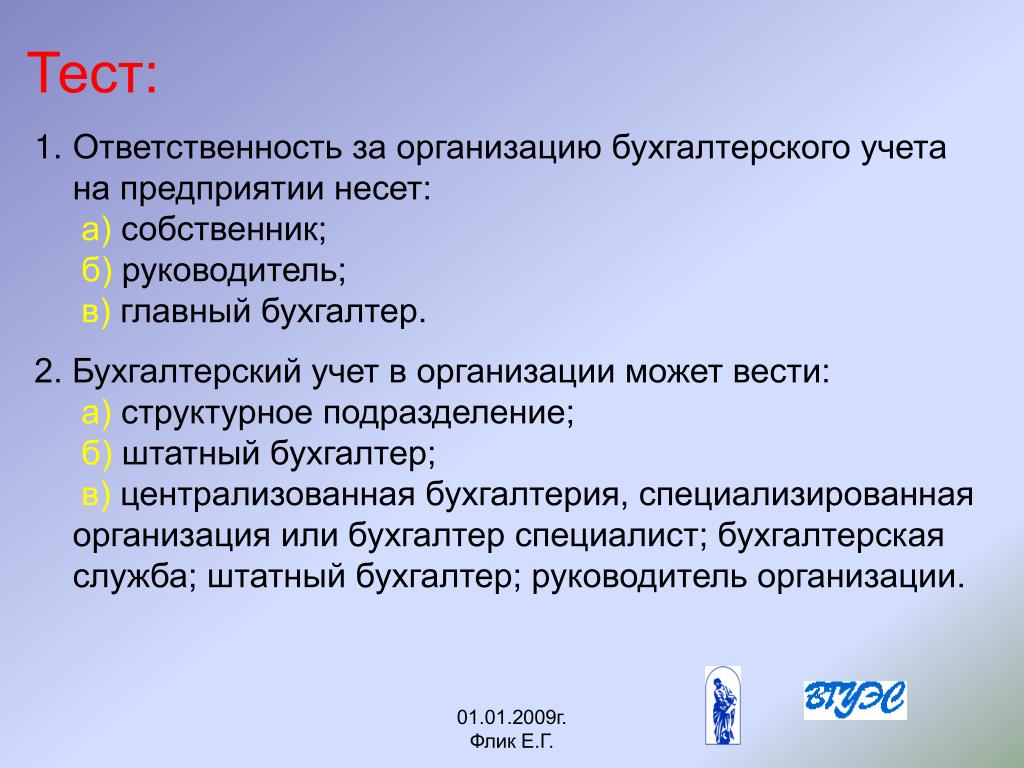

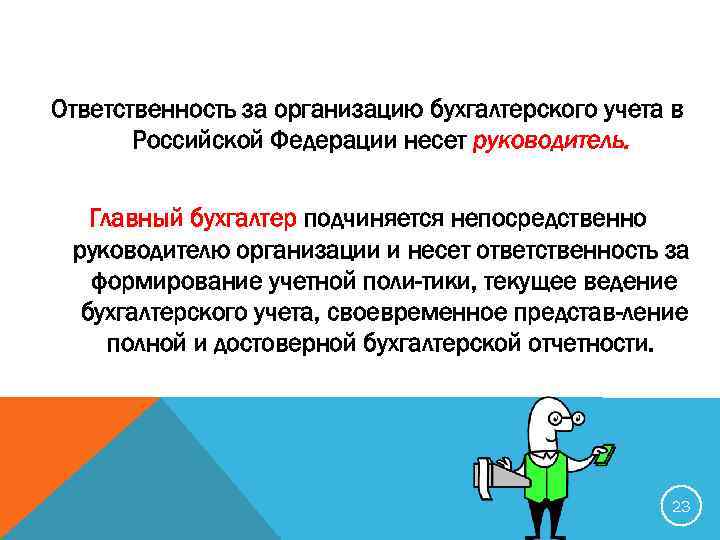

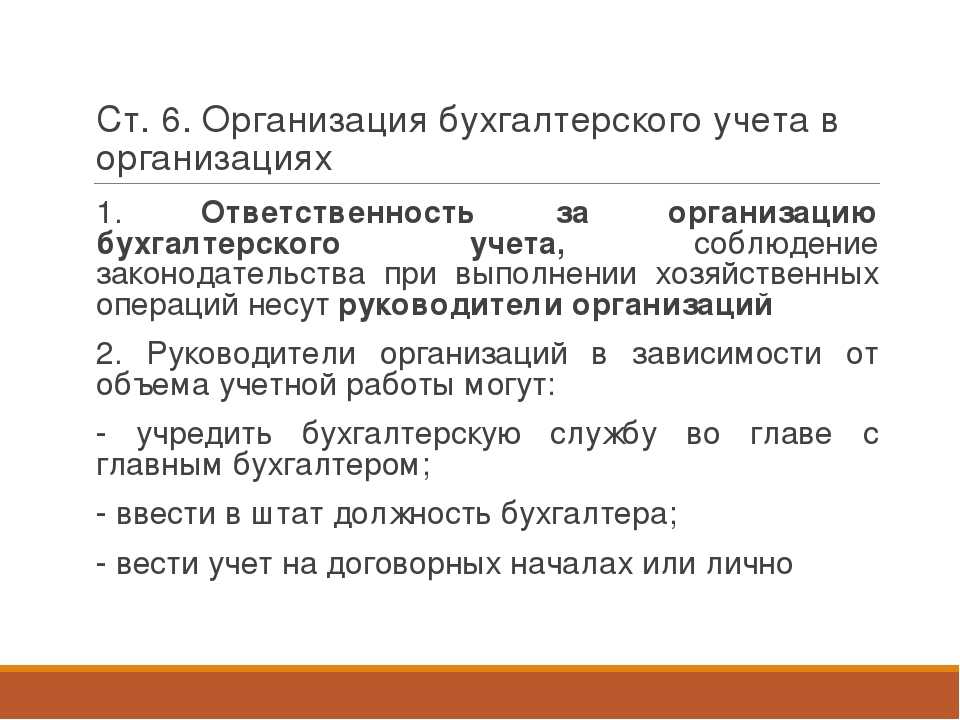

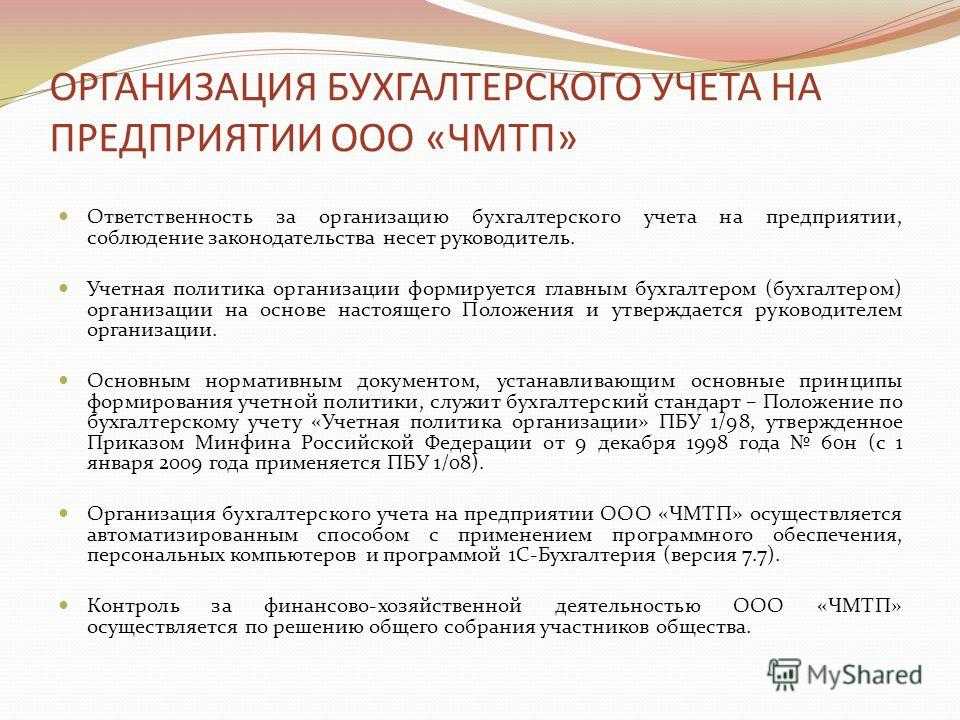

Кто отвечает за ведение бухучета

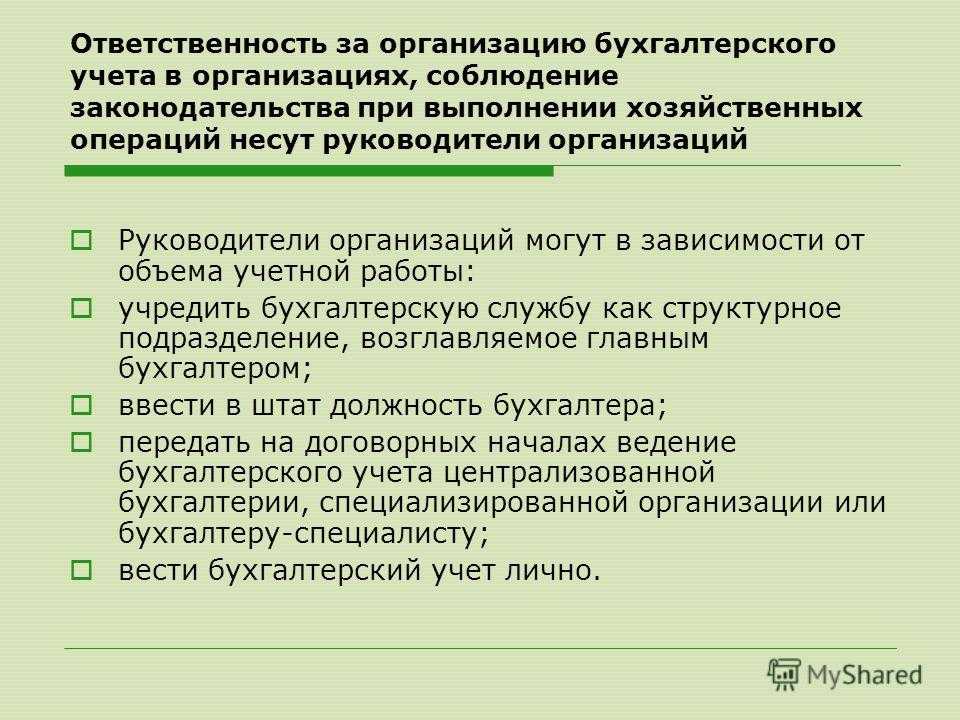

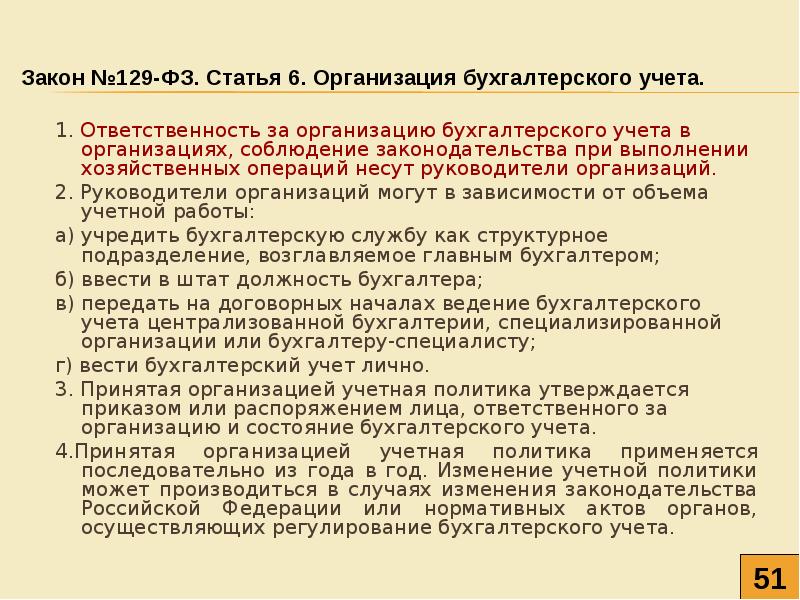

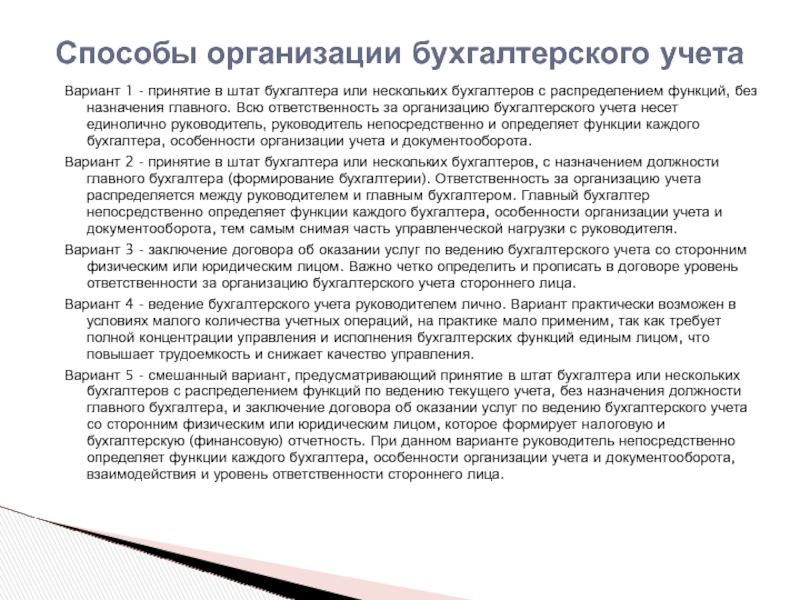

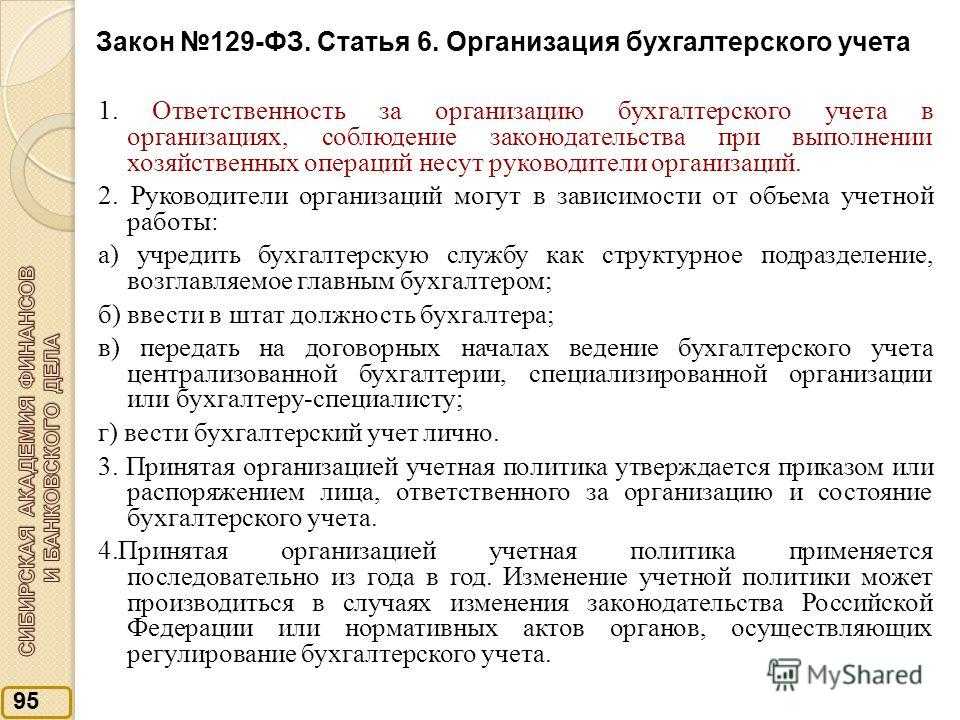

За организацию ведения бухучета также отвечает руководитель (п. 1 ст. 7 закона № 402-ФЗ). Если иное не предусмотрено законом, руководитель фирмы обязан возложить функции по бухучету на компетентное лицо (п. 3 ст. 7 закона № 402-ФЗ). Им может быть:

Кто несет ответственность за ошибки в бухгалтерском, налоговом учете, а также в отчетности, если ведение бухгалтерского и налогового учета передано фирме-аутсорсеру? Ответ на данный вопрос рассматривают эксперты КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Вести бухучет сам, без привлечения других лиц, штатных или внештатных, может только:

В случае если хозяйствующий субъект зарегистрирован как АО, имеет статус НПФ, является участником торгов или ведет деятельность в страховом бизнесе, бухучет в нем должен вестись лицом, имеющим определенный законодательством уровень квалификации, опыта и компетентности.

ПБУ 18/02 с середины года

Ситуация: как начать использовать ПБУ 18/02, если организация потеряла право не применять его в середине года (например, утратила статус малого предприятия)?

ПБУ 18/02 нужно применять с начала календарного года.

Объясняется это следующим. Налог на прибыль, который нужно заплатить в бюджет, определяется как налог, рассчитанный из бухгалтерской прибыли организации, скорректированный на суммы постоянного налогового обязательства, постоянного налогового актива, отложенного налогового актива и отложенного налогового обязательства (п. 20, 21 ПБУ 18/02).

Налог на прибыль считают по итогам налогового периода – года (п. 1 ст. 285, п. 2 ст. 286 НК РФ). Поэтому, чтобы правильно это сделать исходя из данных бухучета и их взаимосвязи с налоговыми показателями, ПБУ 18/02 нужно применять с начала календарного года.

При этом придется выявить все разницы между бухгалтерским и налоговым учетом, которые возникли с 1 января до начала квартала, в котором организация утратила статус субъекта малого предпринимательства. На эту дату нужно отразить постоянные и отложенные налоговые обязательства (активы). То есть организации, которая потеряла право не применять ПБУ 18/02 в середине года, необходимо внести дополнения в бухучет, отразив все необходимые корректировки за период, когда данное положение не применялось. Сделайте это в том периоде, в котором возникла обязанность применять ПБУ 18/02.

Пример, как отразить разницы между бухгалтерским и налоговым учетом. Организация утратила статус субъекта малого предпринимательства

ООО «Альфа» в сентябре 2016 года утратило статус субъекта малого предпринимательства. Разницы по ПБУ 18/02 бухгалтер отразил с 1 января 2016 года. В учете организации с 1 января 2016 года бухгалтер выявил только одну разницу между бухгалтерским и налоговым учетом: в остаточной стоимости объекта основных средств. В налоговом учете она составила 50 000 руб., а в бухгалтерском – 60 000 руб. Норма амортизации в месяц в налоговом учете – 1389 руб., а в бухгалтерском – 1667 руб. До конца срока полезного использования осталось 24 месяца (и в бухгалтерском и в налоговом учете).

Бухгалтер ООО «Альфа» в 2016 году сделал следующие проводки:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 77

– 2000 руб. ((60 000 руб. – 50 000 руб.) × 20%) – отражено отложенное налоговое обязательство;

Дебет 44 субсчет Кредит 02

– 1667 руб. – начислена амортизация;

Дебет 77 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 56 руб. ((1667 руб. – 1389 руб.) × 20%) – отражено уменьшение отложенного налогового обязательства.

В течение 24 месяцев бухгалтер будет начислять амортизацию и списывать отложенное налоговое обязательство.

Дополнительные записи внесите на основании подтверждающих документов (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Например, это могут быть:

первичные документы, свидетельствующие о возникновении различий между бухгалтерским и налоговым учетом;

бухгалтерская справка с обоснованием вносимых записей.

При необходимости внесите изменение в учетную политику организации на текущий год: пропишите обязанность использовать ПБУ 18/02 и порядок его применения (п. 10 ПБУ 1/2008).

Каким должен быть первый приказ директора?

Скажите, как называется приказ, что издает новый гендиректор: о вступлении в должность или о приеме на работу?

Первым приказом генерального директора должен быть приказ о вступлении в должность (см. образец).

На практике принято считать, что в отношении директора одного приказа о вступлении в должность достаточно и не нужно издавать приказа о приеме на работу. Однако это утверждение прямо противоречит пункту 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете», где говорится о том, что все первичные документы, на основании которых производятся начисления, должны быть выполнены по унифицированной форме. Поэтому мы считаем, что необходимо издать еще один приказ, по личному составу, по унифицированной форме № Т-1***. Именно в нем будут отражаться конкретные условия труда руководителя: режим и характер его работы, размер должностного оклада, надбавок и т. п. (см. образец приказа и записи в трудовую книжку).

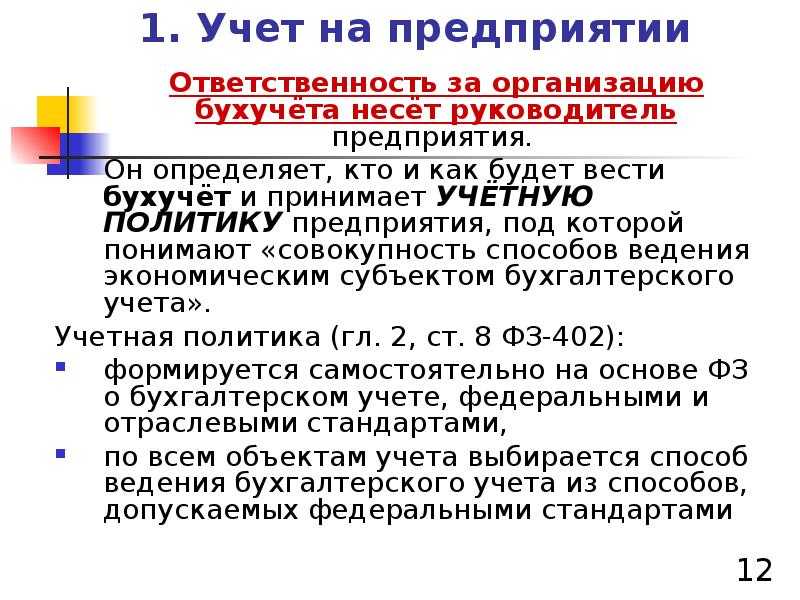

Учетная политика организации

Учетная политика представляет собой внутриорганизационный документ, в котором компания детальным образом прописывает, каким образом она ведет учет своего имущества, финансов и хозяйственных операций, какие документы применяет во взаимоотношениях с контрагентами, как проводит инвентаризацию активов и обязательств и как именно у нее организован документооборот с деловыми партнерами и контролирующими органами. Другими словами, учетная политика – это набор правил для сотрудников организации, в частности бухгалтеров, которыми они руководствуются при проведении и документальном оформлении совершаемых операций.

Принято разделять бухгалтерскую и налоговую учетную политику. Первая закрепляет совокупность применяемых организацией методов отражения активов и обязательств для целей бухгалтерского учета. Налоговая же учетная политика – это выбранная налогоплательщиком совокупность способов определения доходов и расходов, их признания, оценки и распределения для целей расчета и уплаты налогов (ст.11 НК РФ). Бухгалтерская и налоговая учетная политика могут быть утверждены организацией в качестве двух отдельных документов, а могут быть и объединены в одном едином документе – учетной политике организации.

Организации вправе самостоятельно формировать свою учетную политику и даже разрабатывать свои собственные способы ведения бухучета, но в то же самое время они должны придерживаться ограничений и обязательных требований, установленных законодательством.

Обязательные требования к содержанию учетной политики перечислены в п.6 ПБУ 1/2008 «Учетная политика организации», утв. приказом Минфина от 06.10.2008 №106н (далее – ПБУ 1/2008). В соответствии с указанной нормой учетная политика в любом случае должна обеспечивать:

- полноту отражения в учете всех фактов хозяйственной деятельности;

- своевременное отражение фактов хозяйственной деятельности;

- большую готовность к признанию в учете расходов и обязательств, чем возможных доходов и активов;

- отражение операций исходя из их содержания, а не из формы и наименования;

- тождество данных аналитического и синтетического учета на последний календарный день каждого месяца.

Любая вновь созданная организация, а также организация, возникшая в результате реорганизации, должна сформировать учетную политику не позднее 90 дней со дня своей государственной регистрации. Принятая учетная политика считается применяемой со дня регистрации организации.

Учетная политика –2024

- Когда при изменении законодательства организация должна корректировать учетную политику

- Когда изменения в учетную политику можно вносить в середине года

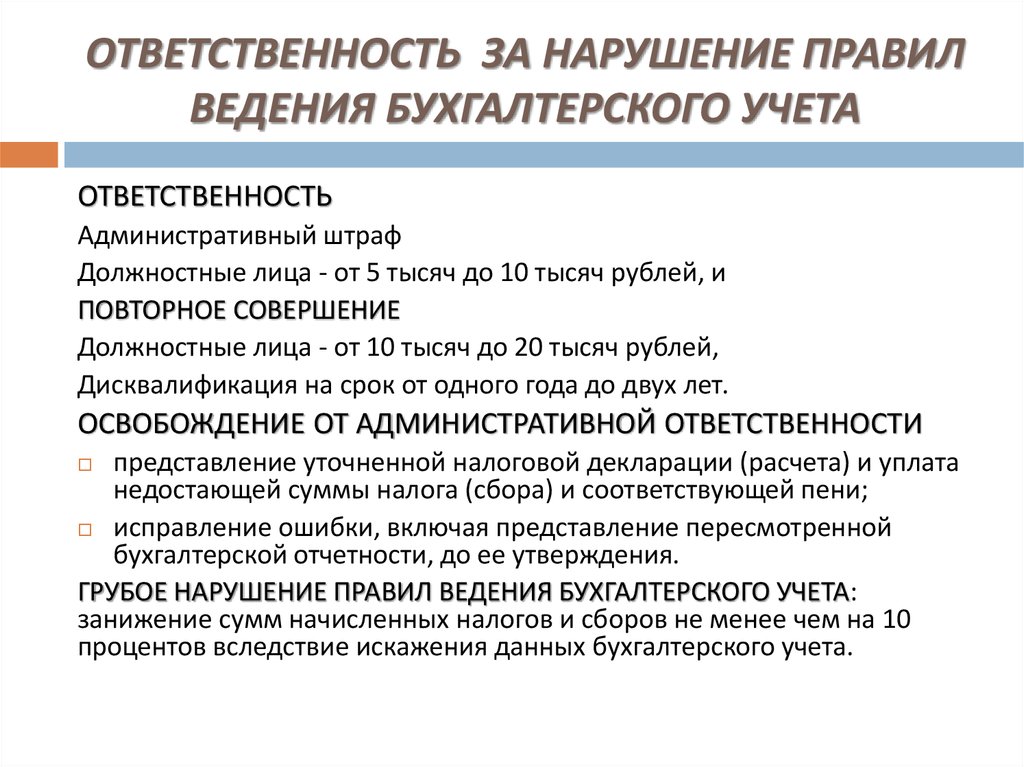

Отсутствие у организации учетной политики является основанием для привлечения ее к налоговой ответственности по ч.1 ст.126 НК РФ. Штраф по указанной норме составляет 200 рублей. Должностных лиц организации, ответственных за ведение бухгалтерского учета, по факту отсутствия учетной политики могут привлечь к административной ответственности по ст.15.6 КоАП РФ (несообщение сведений, необходимых для осуществления налогового контроля). Штраф для них составит от 300 до 500 рублей. Также при отсутствии учетной политики организацию могут привлечь к налоговой ответственности по ст.120 НК РФ за грубое нарушение правил учета доходов и расходов и объектов налогообложения. Штраф за данное нарушение может составить уже до 30 000 рублей.

Кроме того, если у организации отсутствует учетная политика, всегда есть шанс столкнуться с доначислением налогов и прочих обязательных платежей, поскольку налоговики в таких случаях могут рассчитать налогооблагаемую базу своим собственным методом, игнорируя применяемые компанией льготы и прочие налоговые преференции, которые она не закрепила в учетной политике.

Первый уровень регулирования бухгалтерского учета и отчетности

Первый уровень наряду с другими законодательными актами образует Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ.

В соответствии с этими основами общее руководство бухгалтерским учетом осуществляет Правительство Российской Федерации, предоставившее право регулирования бухгалтерского учета Министерству финансов Российской Федерации, Центральному банку Российской Федерации, другим ведомствам и организациям.

Данный документ, как и предыдущий закон о бухгалтерском учете, закрепляет положение учета, таки образом, в сущности, бухгалтерская и налоговая системы приобрели одинаковый статус.

В качестве одной из основных задач бухгалтерского учета Закон предусматривает обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и за их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

Закон дает четкое определение бухгалтерской отчетности: бухгалтерская отчетность – информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом.

Глава 2 закона о бухгалтерском учете непосредственно посвящена и более конкретным вопросам состава и содержания отчетности:

- требования к бухгалтерской отчетности определены в статье 13;

- состав отчетности закреплен в ст. 14;

- в ст. 15 закреплены отчетный период и отчетная дата бухгалтерской отчетности.

Кроме того, в главе 4 в ст. 30 закреплено хранение документов бухгалтерского учета.

Следует отметить, что данный закон также определяет состав законодательства России в части бухгалтерского учета. Согласно Федеральному закону «О бухгалтерском учете», законодательство в России состоит непосредственно из данного закона, который устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета, других федеральных законов, указов Президента и постановлений Правительства. Характерной чертой данного определения является тот факт, что законодательно в России установлено, что руководство бухгалтерским учетом в плане методологии осуществляет Правительство России. Положением о Министерстве финансов РФ №329 от 30.06.2004 (в редакции от 02.11.2013 №988) определено, что одной из основных задач Министерства финансов является «обеспечение методологического руководства бухгалтерским учетом и отчетностью».

В то же время весомое значение в разработке методологии бухгалтерского учета отводится Институту профессиональных бухгалтеров России. Также в формировании методологических материалов и методики бухгалтерского учета принимают участие Федеральная комиссия по рынку ценных бумаг, Федеральная служба по надзору за страховой деятельностью и другие ведомства.

Таким образом, первый уровень регулирования бухгалтерской отчетности составляют

- указы Президента РФ;

- законы и иные законодательные акты;

- постановления Правительства РФ;

- Гражданский кодекс РФ;

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (ред. от 02.11.2013) и др.

Также весьма важными законами первого уровня, относящиеся к нормативному регулированию бухгалтерской отчетности, являются также законы, касающиеся деятельности отдельных организационно-правовых форм экономических субъектов, которые стоят в одном ряду с Законом о бухгалтерском учете. К таким законам следует отнести, например, Федеральный закон «Об акционерных обществах» от 26.12.1995 (в редакции от 06.11.2013), Федеральный закон от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» (в редакции от 02.01.2013) и другие аналогичные законы.

К нормативным документам первого уровня, регулирующим бухгалтерскую отчетность, относятся различные Указы Президента РФ и Постановления Правительства РФ, например постановление «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности» от 6 марта 1998 г. № 283. Эти документы прямо или косвенно регулируют ведение бухгалтерского учета и составление бухгалтерской отчетности.

Также важными нормативными актами первого уровня являются Гражданский кодекс РФ, Налоговый кодекс РФ, Трудовой кодекс РФ, Кодекс об административных правонарушениях РФ и др.

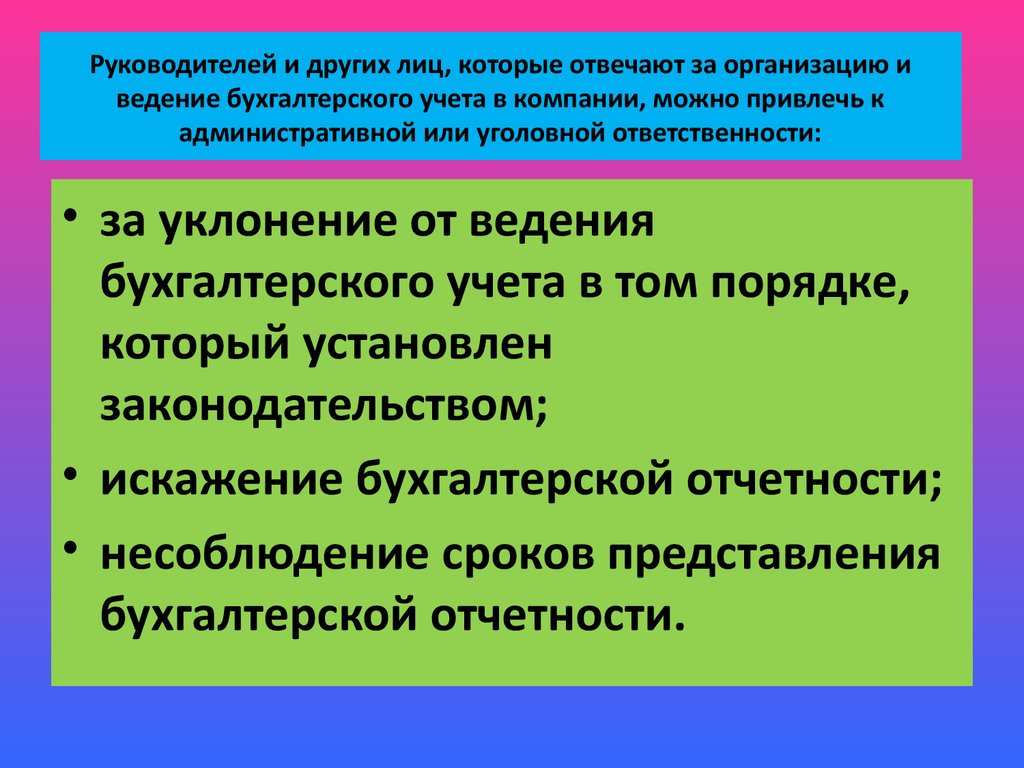

Как избежать ошибок в области учета и избежать уголовной ответственности

Должностные лица смогут избежать санкций, если компания оперативно внесет изменения в учет и полностью доплатит положенные налоги, а также штрафы и пени.

Правда, в случае, когда заведено уголовное дело, это возможно только один раз — при первом привлечении к ответственности. Но лучше, конечно, вообще не доводить дело до нарушений и наказаний. Грамотное решение руководителя — передать учет на аутсорсинг в организацию, которая профессионально занимается его ведением.

И мы можем гарантировать им это.

Обеспечивать высокое качество работы позволяет система двойного контроля:

Даже если при проверке и будут выявлены нарушения, допущенные по вине специалистов 1С-WiseAdvice, мы гарантируем полную компенсацию всех финансовых санкций.

1C-WiseAdvice несет ответственность в течение 3 лет после сдачи последнего отчета, даже если обслуживание клиента к этому времени уже прекращено.

Кроме того, наши эксперты во многих случаях могут исправить или смягчить ситуацию: провести переговоры с проверяющими, написать аргументированные возражения, а при необходимости — представить интересы клиента в суде.

Требования к первичным документам и регистрам бухучета

В настоящее время существенное значение приобретают вопросы представления и оформления первичных учетных документов, составления бухгалтерских регистров.

На практике налоговые органы часто не признают расходы при проверках налога на прибыль, если находят в первичных документах несоответствия правилам их оформления в РФ. Для признания расходов требуется не только их документальное подтверждение и экономическое обоснование, но и документальное подтверждение факта осуществления расходов (п.1 ст.252 НК РФ). Налоговики пользуются формальными основаниями, а суды в некоторых случаях их поддерживают.

Особое значение наличие документов, подтверждающих факт расходов, приобретает сейчас, после дополнения Налогового Кодекса РФ статьей 54.1, связанной с получением необоснованной налоговой выгоды в результате искажения сведений о фактах хозяйственной жизни, объектах налогообложения.

Если расходы произведены на территории РФ, то они должны быть оформлены по правилам российского законодательства.

Если расходы произведены на территории иностранного государства, то они могут быть оформлены по правилам делового оборота, принятым в этом иностранном государстве. Правила эти, вряд ли, кому-нибудь доступны из представителей налоговых органов, поэтому документы, подтверждающие такие расходы, принимаются со значительными послаблениями и допущениями.

Обозначим основные требования к документам по РСБУ:

-

формы первичных документов должны быть утверждены руководителем;

-

обязательными реквизитами первичного документа являются: наименование документа, дата составления, наименование организации (экономического субъекта), содержание факта хозяйственной жизни, величина натурального и денежного измерения с указанием единицы измерения, наименование должности лиц, подписавших документ, подписи этих лиц с указанием фамилии и инициалов;

-

дата документа должна соответствовать дате совершения операции или дате непосредственно после ее окончания (иногда это видно из текста документа или иных документов, сопровождающих операцию);

-

наличие на предприятии перечня лиц, которые вправе подписывать документы, — его утверждает руководство;

-

исправления в документах осуществляются по специальным правилам;

-

лицо, ответственное за оформление документа, обязано обеспечить своевременную его передачу для регистрации в бухгалтерском учете, а также несет ответственность за достоверность данных, указанных в документе;

-

некоторые формы документов, утверждены федеральными законами и обязательны к применению со всем набором, указанных в них реквизитов.

Обозначим основные требования к регистрам по РСБУ:

-

формы регистров утверждает руководитель;

-

регистры должны иметь следующие реквизиты: наименование регистра, наименование организации (экономического субъекта), дата начала и окончания ведения регистра (период), хронологическая и систематическая группировка объектов, величина натурального и денежного измерения с указанием единицы измерения, наименование должности лиц, подписавших документ, подписи этих лиц с указанием фамилии и инициалов;

-

не допускаются в регистрах пропуски и изъятия, регистрация мнимых и притворных объектов;

-

регистры ведутся в бумажной и машинно-электронной форме, должны быть защищены от несогласованных корректировок, уничтожения;

-

содержание бухгалтерских регистров — коммерческая тайна компании, и лица, имеющие к ней доступ, обязаны ее сохранять. За нарушение этого требования законодательство предусматривает ответственность.

-

Налогоплательщики должны вести аналитические налоговые регистры. Правила ведения налоговых регистров указаны в НК РФ.

Мы перечислили основные требования ведения бухучета, но существуют и другие обязательные требования. Чтобы быть уверенным в их соблюдении, стоит заручиться поддержкой компетентных специалистов. Компания BDO Unicon Outsourcing работает в области бизнес-консультирования, аудита, в том числе кадрового, и готова предоставить помощь экспертов со строгой отраслевой специализацией. Мы 25 лет оказываем профессиональные консалтинговые услуги и ручаемся за качество результата сотрудничества.

Как найти бухгалтера на аутсорсинге

Бухгалтерский аутсорсинг предполагает, что вы передаете функции по ведению бухгалтерии отдельной компании, которая профессионально этим занимается. Это позволяет более продуктивно выполнять основную работу и не тратить время на решение вопросов бухучета. Смысл аутсорсинга в бухгалтерской сфере точно такой же, как и по другим его направлениям, например, клининговые услуги, подбор персонала и т.п.

Существует как полный бухгалтерский аутсорсинг, когда вы передаете все процессы от «А» до «Я», весь бухгалтерский арсенал на аутсорсинг, так и выборочный, когда делегируется, например, только функционал главного бухгалтера.

Современные технологии дают возможность использовать специальные интернет-сервисы, через которые можно найти бухгалтеров на аутсорсинге, оперативно решать с ними вопросы, в том числе отправлять и получать необходимые документы.

Требования, предъявляемые к ведению учетных регистров

Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по его соответствующим счетам. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

Регистры бухгалтерского учета при хранении должны быть защищены от несанкционированных исправлений. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной, а в случаях, предусмотренных законодательством РФ, — государственной тайной. Лица, получившие доступ к информации, содержащейся в бухгалтерской отчетности, обязаны хранить коммерческую и государственную тайну. За ее разглашение они несут ответственность, установленную законодательством РФ.

Записи в учетные регистры выполняются чернилами или шариковой ручкой (в тех случаях, когда необходимо иметь несколько экземпляров, делаются копии, например при использовании счетно-пишущих машин, так как применение таких средств облегчает труд счетных работников). Записи должны быть краткими, четкими, ясными, разборчивыми, без подчисток и помарок. Нельзя производить записи над строками и между строк. Способ записи в учетные регистры может быть линейно-позиционный и шахматной формы.

Линейно-позиционный способ записей применяется для учета расчетов с покупателями, поставщиками и подрядчиками, с подотчетными лицами и т.д. При этом способе обороты дебетовые и кредитовые отражаются по одной позиции (линии), что дает возможность выявить дебиторскую или кредиторскую задолженности. Например, журнал-ордер по счету 71 «Расчеты с подотчетными лицами».

В случае шахматной формы записи хозяйственная операция записывается одновременно по дебету и кредиту счетов один раз. Например, в журнале-ордере № 1 по счету 50 «Касса» такая запись дает возможность определить, проконтролировать и проанализировать совершившуюся хозяйственную операцию через корреспонденцию счетов.

После регистрации хозяйственных операций в учетных регистрах по окончании месяца по каждой графе подводят итоги. Итоговые записи синтетических и аналитических регистров обязательно сверяют, сопоставляя оборотные ведомости, или другим способом, и заносят в Главную книгу.

После утверждения годового отчета учетные регистры группируют, переплетают и сдают на хранение в текущий архив организации.