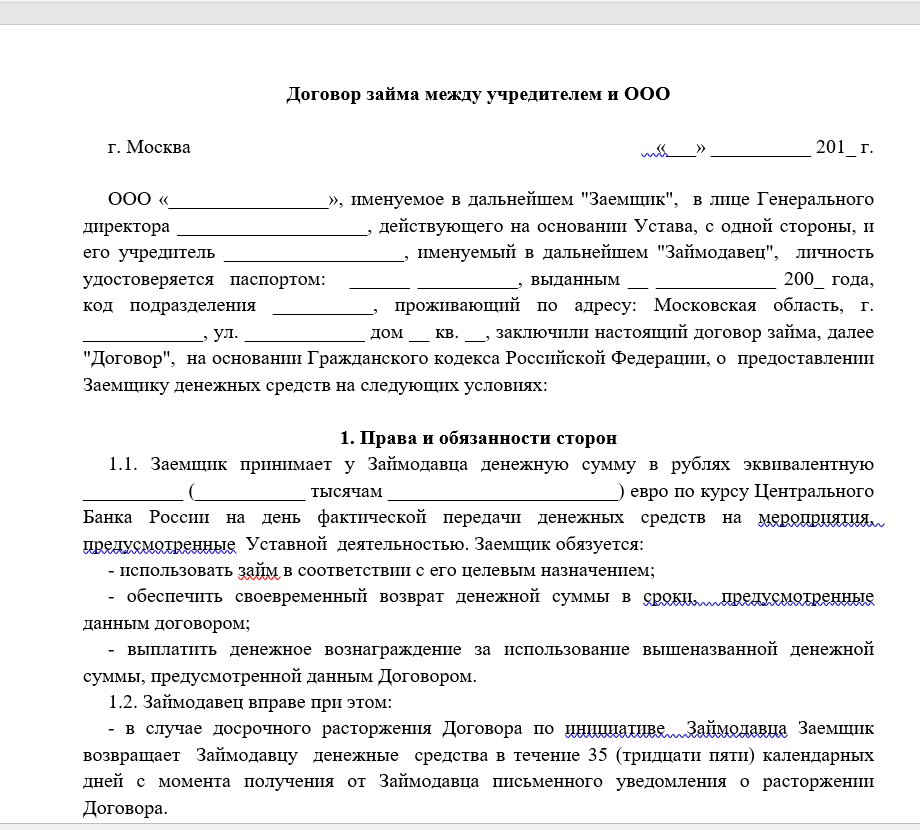

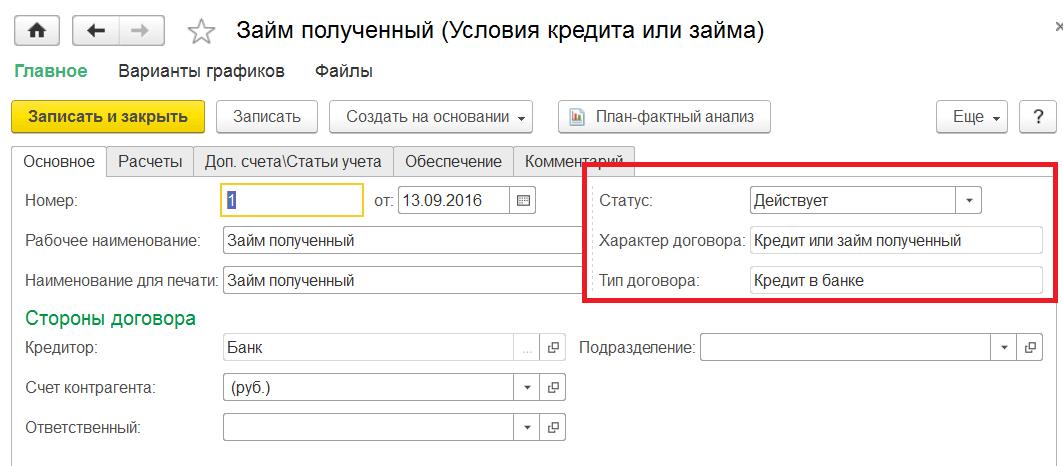

Оформление договора займа между компанией и ее директором.

Внимание

Первый принимает денежные средства в собственность, второй, соответственно, передает. Ограничений по правовому статусу сторон нет, фактически, юридические лица могут заключать соглашение о займе с другими организациями или с физическими лицами (ИП). Никаких сведений в законе на счет взаимоотношений между заемщиком и заимодавцем нет, договор займа директором (учредителем) – абсолютно нормальная практика.

808 ГК РФ). Условия договора процентного займа с директором Сторонам, вне зависимости от статуса, следует дополнить соглашение рядом условий. Среди них: 1.

ГК РФ, поскольку не является самостоятельным субъектом гражданских отношений, а действует от имени общества. Соответственно, к генеральному директору ООО не применяются положения п. 3 ст. 182 ГК РФ. Такой подход нашел отражение в арбитражной практике (см., например, Постановления Президиума ВАС РФ от 01.11.2005 N 9467/05, от 11.04.2006 N 10327/05).

В соответствии с этой позицией заключение договора аренды между ООО в лице его директора и физическим лицом — директором ООО является законным. На основании п. 3 ст. 182 ГК РФ представитель не может совершать сделки от имени представляемого в отношении себя лично.При этом согласно п. 1 ст. 53 ГК РФ юридическое лицо приобретает гражданские права и принимает на себя гражданские обязанности через свои органы, действующие в соответствии с законом, иными правовыми актами и учредительными документами.

«Просто помощь» и денежный вклад в имущество: что выгоднее

Если сравнивать «просто помощь» и денежный вклад в имущество, то у последнего значительно больше преимуществ.

Так, у организации, получившей вклад в имущество, не возникает доходов, облагаемых налогом на прибыль независимо от доли делающего вклад участника. Кроме того, участник-организация, внесший денежный вклад в имущество общества, получает дополнительное преимущество в виде возможности не включать в налогооблагаемый доход денежные средства, полученные впоследствии безвозмездно от этого общества в пределах суммы своего денежного вклада в имущество (подп. 11.1 п.1 ст.251 НК РФ). Иными словами, учредитель-организация получает право на «безналоговый возврат» своего денежного вклада.

В случае с «простой» помощью учредителя (в том числе денежной) право учитывать соответствующие расходы у учредителя не возникает (п. 16 ст. 270 НК РФ). Отметим, что такое право отсутствует и при внесении вклада в имущество общества. Однако денежный вклад в имущество участник-организация может учесть в расходах при продаже долей (акций) (пп.2.1 п.1 ст.268, п.3 ст.280 НК РФ), при выходе из общества или его ликвидации (п.2 ст.277 НК РФ) — это еще один «плюс» внесения денежного вклада в имущество.

Величина вклада в виде денежных средств в имущество организации, уменьшающая доходы от таких операций, рассчитывается пропорционально реализуемым долям (цене приобретения реализуемых ценных бумаг) в общей величине долей (стоимости акций), принадлежащих налогоплательщику. В соответствующую сумму расходов не будут включаться денежные средства, изъятые участником обратно в безналоговом режиме по подп. 11 .1 п. 1 ст. 251 НК РФ.

Вклад в имущество является одним из самых выгодных и безопасных способов финансовой помощи учредителя/ акционера. Пожалуй, единственный «минус» данной формы помощи — это необходимость тщательного юридического оформления внесения вклада с учетом всех требований гражданского законодательства.

Таким образом, если учредители готовы помочь своей компании деньгами, то лучше потратить время на соблюдение формальностей и сделать денежный вклад в имущество. Также следует оформить вклад в имущество, если доля прямого или косвенного участия учредителя (акционера) менее 50%.

Но если учредители общества, являющиеся плательщиками НДС, хотят передать своей компании имущество (не деньги), например, недвижимость, или имущественные права, то при выборе способов передачи нужно учесть налоговые риски и последствия по НДС для получающей и передающей стороны, а также возможность признания в расходах стоимости полученного имущества (имущественных прав). И в этом случае, по нашему мнению, следует делать выбор между вкладом в имущество и вкладом в уставный капитал.

Налоговые последствия

С 2016 года законодатель рассматривает в получении беспроцентного займа экономическую выгоду. Эта выгода определяется в размере ключевой ставки ЦБ, действующей в расчетный период. Таким периодом считается месяц.

На практике это означает, что заемщик ежемесячно должен платить НДФЛ в размере 35% от суммы займа, проиндексированного на 2/3 ключевой ставки ЦБ.

Пример налогообложения

Например, учредитель взял беспроцентный займ в размере 100 000 рублей 1.01. 2019 года.

В январе 2019 года 7,75%.

100 000*7,75%*2/3*35%= 1 806 рублей. Такую сумму НДФЛ должен будет оплатить заемщик.

В случае если заемщик не является резидентом РФ, ставка налога составит 30%.

Налог на доходы физических лиц не взимается в случае, если займ был получен с целью приобретения или строительства жилья, приобретение комнаты, дома, земельного участка для строительства дома и т. д. При этом у заемщика должно быть сохранено право на налоговый вычет. В случае если должник этим право уже пользовался, налоговая преференция не действует.

Таким образом, для применения этой льготы налоговому агенту следует опираться на документ, подтверждающий имущественные права на вышеуказанные объекты, и официальное подтверждение права на налоговый вычет из ФНС.

При этом предприятие-кредитор является налоговым агентом и обязано удерживать НДФЛ из зарплаты учредителя (если он состоит в штате компании), или из дивидендов.

Что признается материальной выгодой?

С 2018 года вступили в силу изменения, касающиеся признания беспроцентного использования займа в качестве материальной выгоды. Они закреплены в федеральном законе 27.11.2017 № 333-ФЗ, и фиксируют два определяющих признака материальной выгоды.

Если хотя бы один из них присутствует, то беспроцентное пользование займом признается материальной выгодой:

Если хотя бы один из них присутствует, то беспроцентное пользование займом признается материальной выгодой:

- Если заемщик является сотрудником хозяйствующего субъекта или находится в других взаимозависимых отношениях (учредитель);

- Если невыплата заемщиком процентов является материальной помощью или удовлетворением обязательств заимодавца перед заемщиком ( в том числе за поставленный товары, выполненные работы или оказанные услуги).

Как минимизировать налоговые расходы?

Ежемесячная обязанность заемщика платить налог на материальную выгоду при использовании беспроцентного займа четко закреплена в законе.

Минимизировать налоговые расходы возможно, оформив займ под минимальные проценты – чуть выше 2/3 ключевой ставки ЦБ.

В таком случае налог платит компания как за внереализационные доходы. Эти доходы облагаются налогом на прибыль, сама базовая ставка которого ниже – 20% против 35 НДФЛ. Кроме того, договор процентного займа можно продлевать, сделав его бессрочным.

Оформление беспроцентного займа имеет весьма условные выгоды, которые нивелируются налоговой нагрузкой или даже выводят в минус.

Отчетность при уплате НДФЛ с материальной выгоды

Сведения о полученной материальной выгоде и налога с нее следует отразить в декларациях:

- 2НДФЛ (этот вид материальной выгоды указывается под кодом 2610)

- В расчете по форме 6-НДФЛ.

Иногда у налогового агента отсутствует возможность удержать деньги в счет уплаты налога. Это может произойти в случае, если заемщик не состоит в трудовых отношениях с предприятием и не получает дивидендов.

В таком случае помимо стандартной отчетности по 2НДФЛ необходимо до 1 марта года, следующего за отчетным, сообщить в ФНС об отсутствии возможности уплатить исчисленный налог.

Это можно сделать, предоставив 2НДФЛ с признаком «2», и обязательно направить эту справку самому должнику.

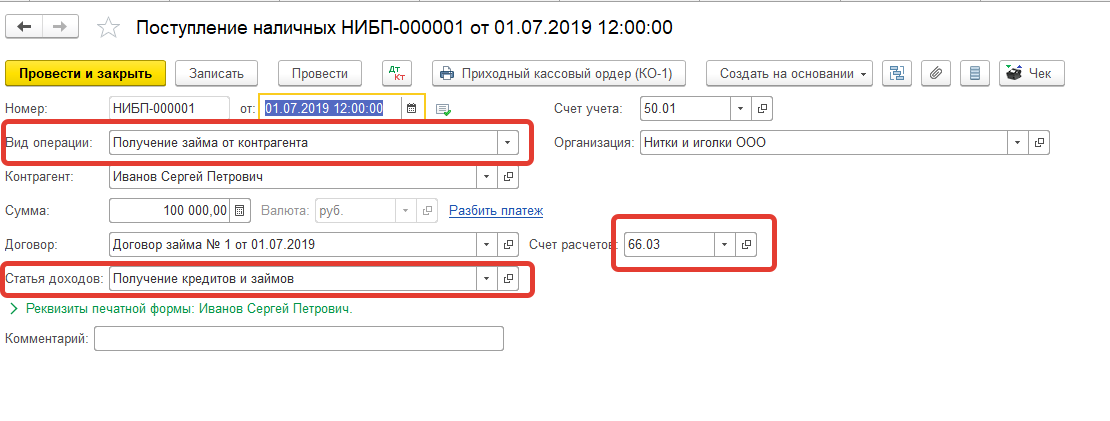

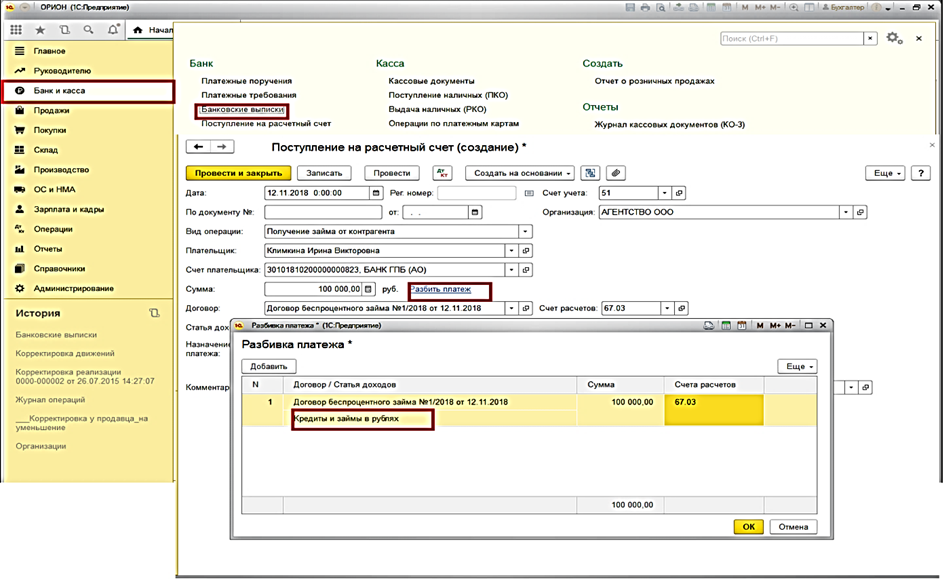

Как снять наличность с расчётного счёта ООО

Сразу нужно отметить, что «снять наличность» в данном случае не обязательно понимать буквально. Конечно, можно получить в банке наличные деньги, но законом предусмотрен перевод средств на личную карту сотрудника даже в том случае, если ему нужно будет их тратить на нужды компании. Оплату картой подтверждают чеками или проведенными платежными поручениями с банковского счета.

Вариантов, как обналичить расчетный счет ООО, немало, зависят они от цели получения денег. Целью обналичивания может быть:

- поощрение или поддержка сотрудников в сложной ситуации;

- расходы на нужды компании;

- получение собственниками доходов от бизнеса.

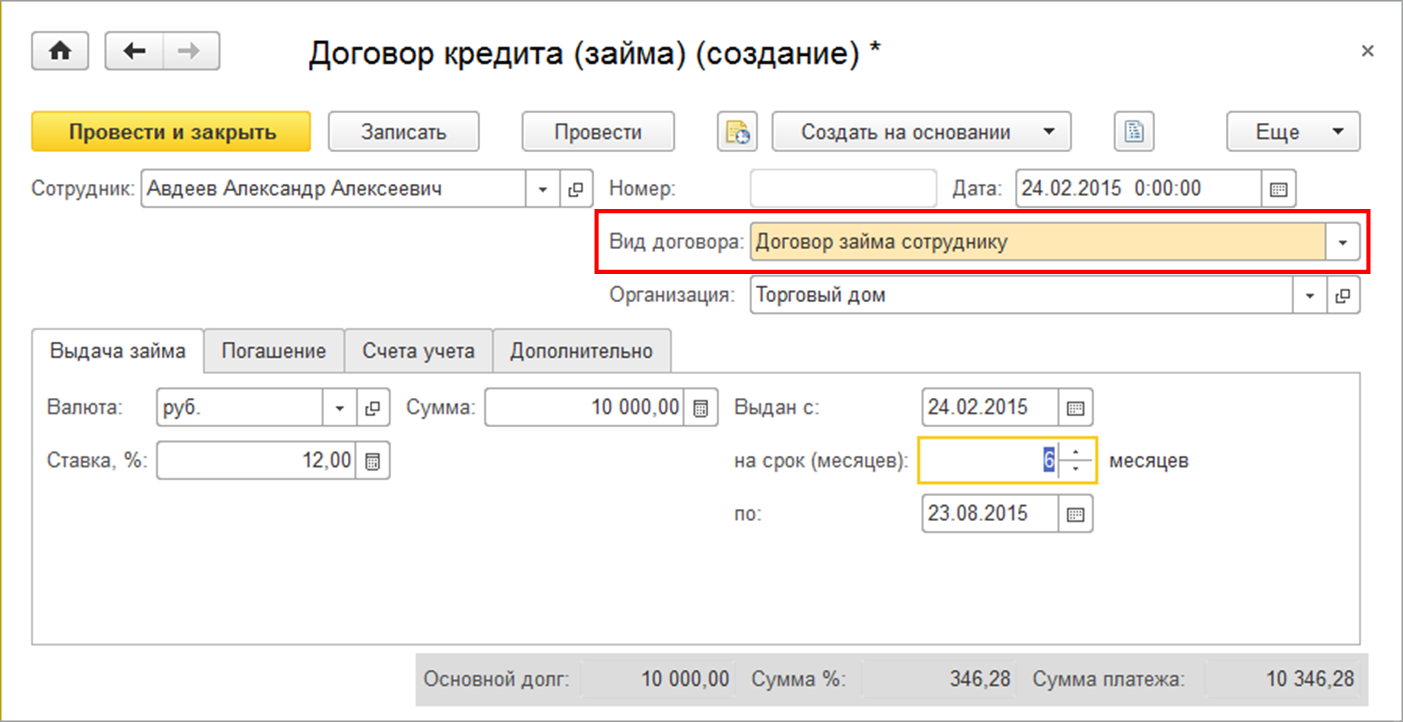

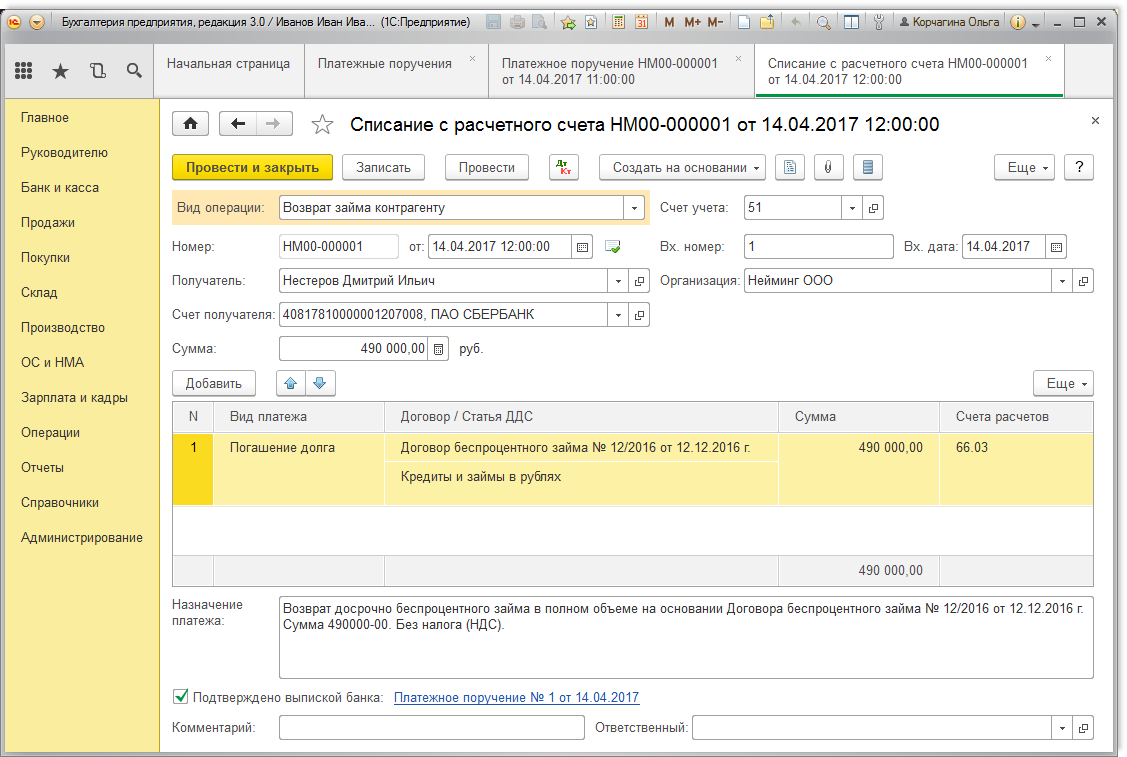

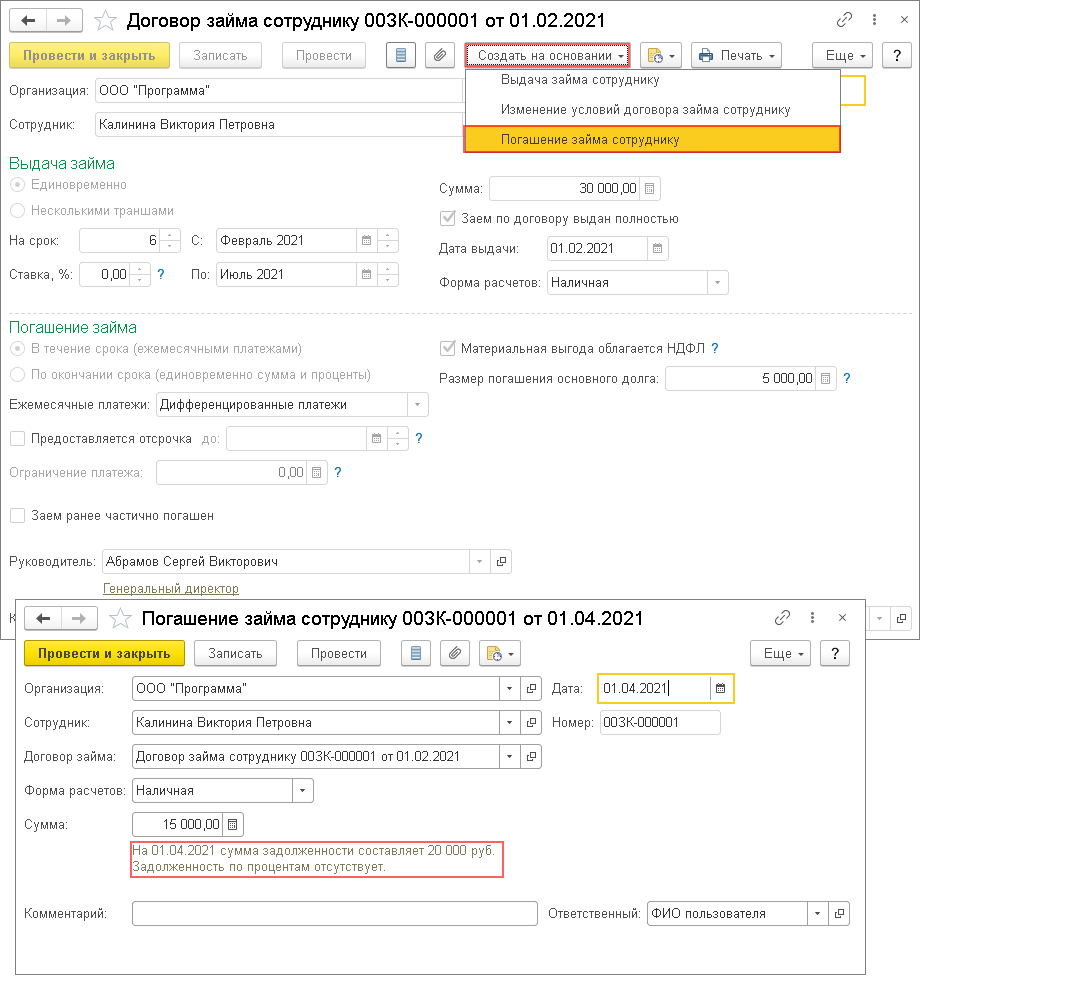

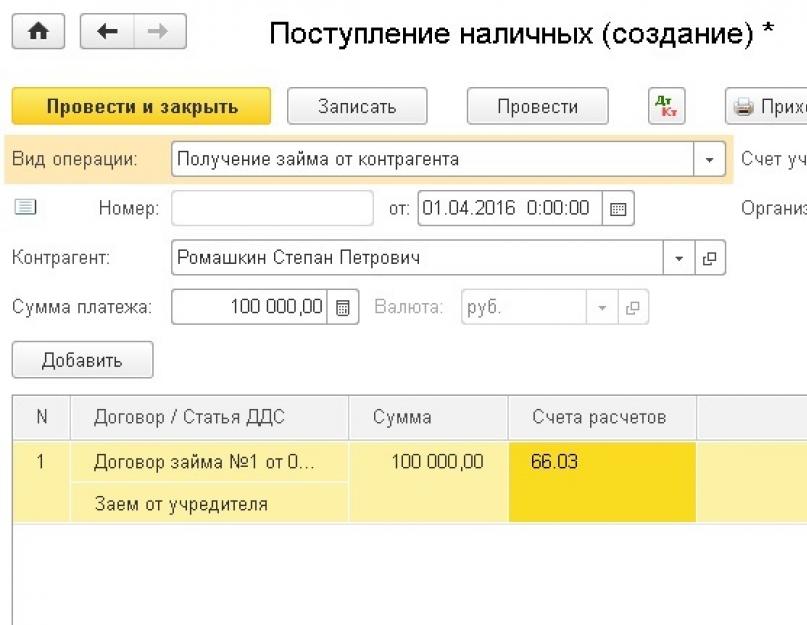

Размер займа от директора и его основание

Размер займа от директора определяется на основании доверия и согласования с учредителем или участником организации. Он может быть разным и зависит от финансовых возможностей компании и личных средств директора. Однако размер займа должен быть установлен в соответствии с законодательством и уставом компании, чтобы избежать правовых проблем.

Основание для предоставления займа может быть разным. Например, директор может оформить займ себе на личные нужды или для инвестиций в бизнес. Также основанием может быть выплата директору дивидендов или увеличение его заработной платы. Другим вариантом является предоставление займа от директора компании подотчетному лицу для выполнения служебных обязанностей.

Важно знать, что займ от директора должен быть оформлен в письменной форме. В договоре займа должны быть четко указаны условия предоставления и возврата суммы, а также размер процентов (если они установлены) и срок погашения

Это позволит избежать возможных конфликтов и споров между участниками компании.

Также предоставление займа от директора требует правильного учета и документооборота. Компания должна вести подробную финансовую отчетность и учесть займ на стороне активов. Данные о займах и погашении должны быть правильно отражены в финансовых отчетах и используемых финансовых инструментах компании.

Необходимо помнить, что займ от директора является рискованным финансовым взаимодействием. В случае непогашения займа или возникновения других проблем, связанных с долгом директору, это может негативно сказаться на финансовом состоянии компании и отношениях между участниками организации.

Обоснование

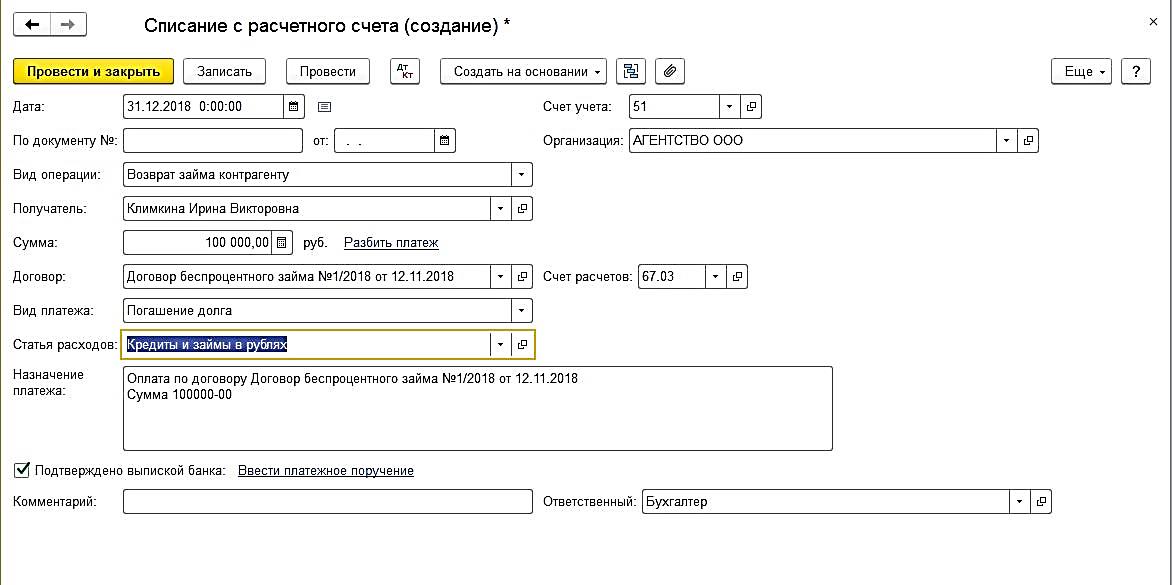

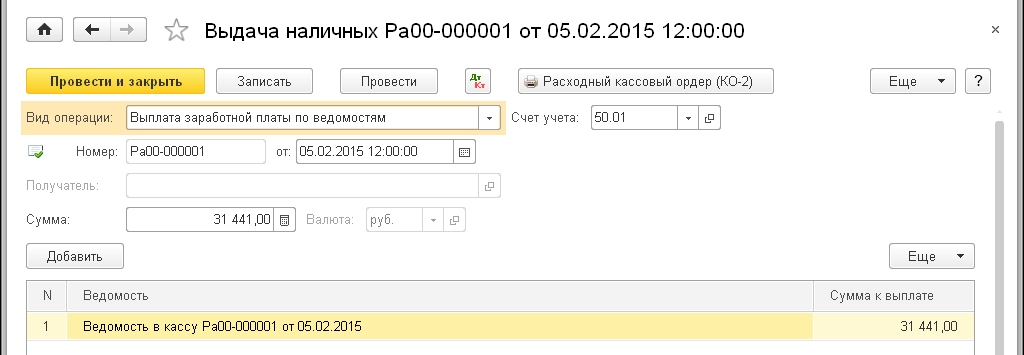

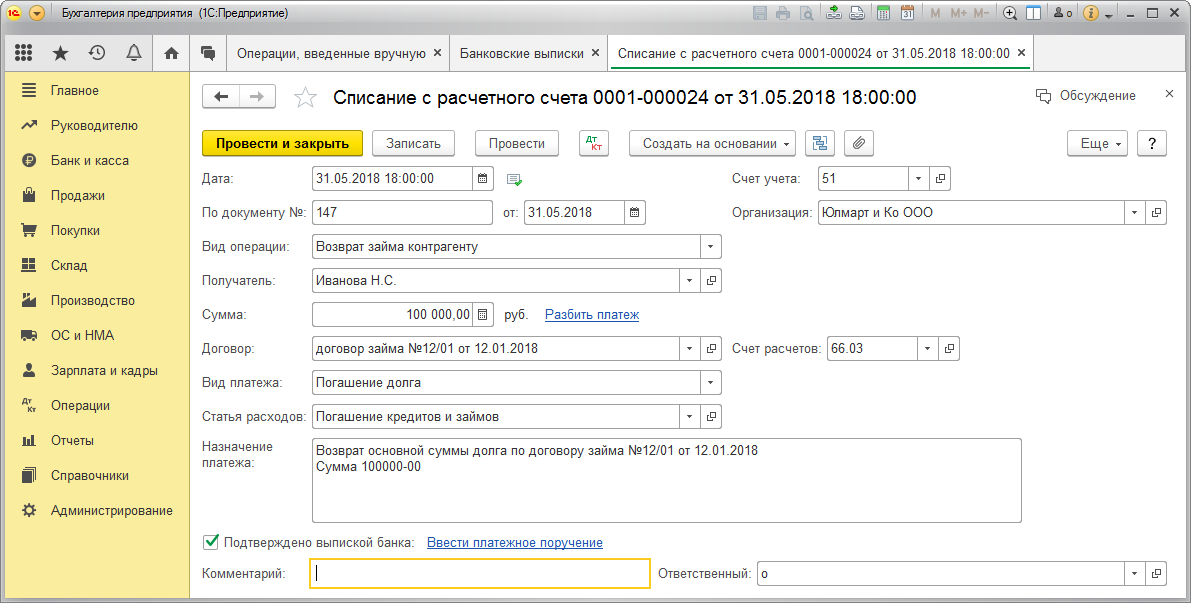

- Срок и порядок возврата займа устанавливаются в договоре по соглашению сторон. Если такой порядок не закреплен в договоре, заемщик обязан возвратить сумму займа в течение 30 дней с момента предъявления требования со стороны заимодавца (п. 1 ст. 810 ГК РФ).

Срок возврата займа стороны могут установить совпадающим со сроками выдачи заработной платы.

Гражданское законодательство не содержит указания на способы возврата суммы займа. Следовательно, в договоре можно предусмотреть возврат займа работником наличными денежными средствами через кассу организации или безналичным путем посредством перевода денежных средств на ее расчетный счет.

Что касается возможности возврата займа путем удержания его суммы работодателем из заработной платы работника, необходимо отметить следующее. Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, — 50% заработной платы, причитающейся работнику. Перечень оснований для удержания из заработка работника денежных сумм является закрытым и расширительному толкованию не подлежит (ст. ст. 137, ТК РФ).

Однако, по мнению Роструда, в названных статьях речь идет об удержаниях из заработной платы, которые производятся независимо от волеизъявления работника с целью погашения задолженности работника перед работодателем или иными лицами. Работник может распорядиться своей заработной платой по своему усмотрению, в том числе путем погашения кредита, представив соответствующее заявление в бухгалтерию работодателя. При этом положения ст. 138 ТК РФ в данном случае не применяются (Письмо Роструда от 26.09.2012 N ПГ/7156-6-1).

Кроме того, поскольку между сторонами в данном случае возникают гражданско-правовые отношения, указанные нормы трудового законодательства на них не распространяются (Определение Ленинградского областного суда от 03.11.2011 N 33-5426/2011).

- Согласно положениям статьи 1.1 Федерального закона N 54-ФЗ расчеты для целей указанного Федерального закона — это прием (получение) и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги, прием ставок, интерактивных ставок и выплата денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению азартных игр, а также прием денежных средств при реализации лотерейных билетов, электронных лотерейных билетов, приеме лотерейных ставок и выплате денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению лотерей. Под расчетами понимаются также прием (получение) и выплата денежных средств в виде предварительной оплаты и (или) авансов, зачет и возврат предварительной оплаты и (или) авансов, предоставление и погашение займов для оплаты товаров, работ, услуг (включая осуществление ломбардами кредитования граждан под залог принадлежащих гражданам вещей и деятельности по хранению вещей) либо предоставление или получение иного встречного предоставления за товары, работы, услуги.

Учитывая взаимосвязанные положения Федерального закона N 54-ФЗ, контрольно-кассовая техника применяется лицом, которое реализует товары, выполняет работы, оказывает услуги (Письмо Минфина России от 18.09.2019 N 03-01-15/71891).

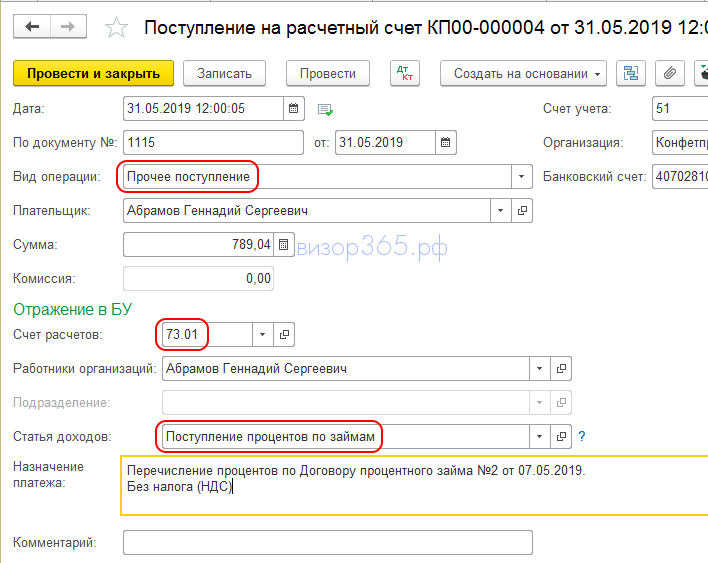

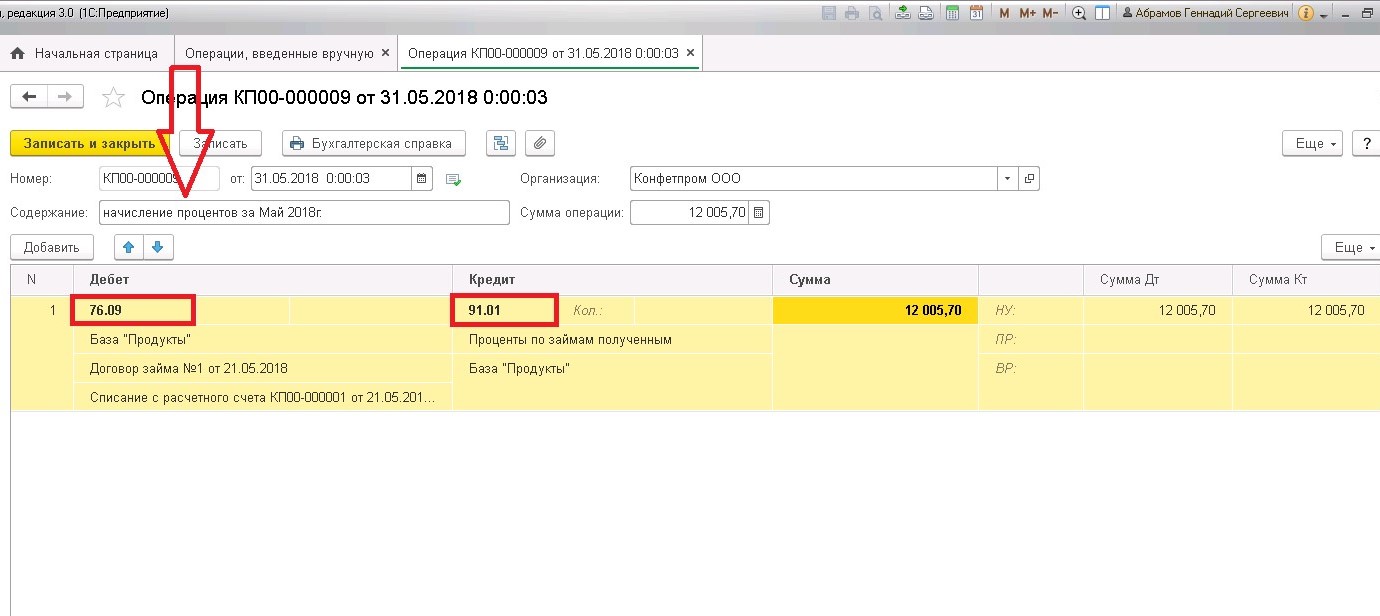

- Если работнику или взаимозависимому физлицу выдан беспроцентный заем или заем по ставке меньше 2/3 ставки Банка России, за каждый месяц пользования займом надо считать НДФЛ с материальной выгоды (ст. ст. 212, НК РФ).

Ставка НДФЛ с матвыгоды — 35%, а для нерезидентов — 30% (п. п. 2, 3 ст. 224 НК РФ).

Матвыгода по беспроцентному займу равна процентам, рассчитанным исходя из 2/3 ставки Банка России на последнее число месяца.

НДФЛ с материальной выгоды при экономии на процентах за пользование займом, выданным в рублях, рассчитывается на последнее число каждого месяца (пп. 1 п. 1, пп. 1 п. 2 ст. 212, пп. 7 п. 1 ст. 223, п. п. 2, 3 ст. 224 НК РФ).

Финансовая помощь через взнос в уставный капитал

При внесении средств в уставный капитал следует помнить, что в силу подпункта 3 пункта 1 статьи 251 НК РФ организация не должна включать полученные таким образом средства в налогооблагаемую базу. Внести деньги таким способом может как уже действующий участник (гражданин либо организация), так и лицо, намеревающееся стать участником данной компании в силу положений пункта 2 статьи 19 ФЗ № 14.

Процедура внесения вклада выглядит следующим образом:

- Участнику (либо третьему лицу) необходимо подать заявление о внесении им дополнительного вклада в уставный капитал (либо принятии его в состав участников организации), в котором следует указать:

- размер и состав вклада;

- процедуру и срок его внесения;

- размер той доли, которую участник или третье лицо планирует приобрести в ходе данной операции.

- Другим участникам общества на своем собрании необходимо одобрить заявление своим решением об увеличении уставного капитала, а также принять решение о внесении изменений в устав компании в связи с изменением процентного соотношения долей других участников.

После принятия обществом перечисленных решений участнику необходимо в течение 6 месяцев полностью внести обозначенную в заявлении сумму. После внесения доли в силу пункта 2.1 статьи 19 ФЗ № 14 директор компании обязан в течение 1 месяца подать заявление в орган, осуществляющий ведение ЕГРЮЛ, о внесении изменений в реестр, а также документы, подтверждающие факт полной оплаты доли участником. Процедура внесения вклада будет считаться завершенной после государственной регистрации вносимых в устав изменений.

Нюансы заключения сделки

Причем регистрация предприятия в качестве микрофинансовой или микрокредитной компании при разовых сделках по займам совершенно не требуется.

Она будет лишь подтверждать факт передачи денег или вещей заемщику, но не заменять непосредственно договора.

Вместо заключения договора на бумажном носителе стороны вправе заключить его в электронном виде, используя для этого согласованные каналы связи и электронную подпись.

Допускать замену бумажных документов электронными или нет, каждые участники сделки должны решать самостоятельно.

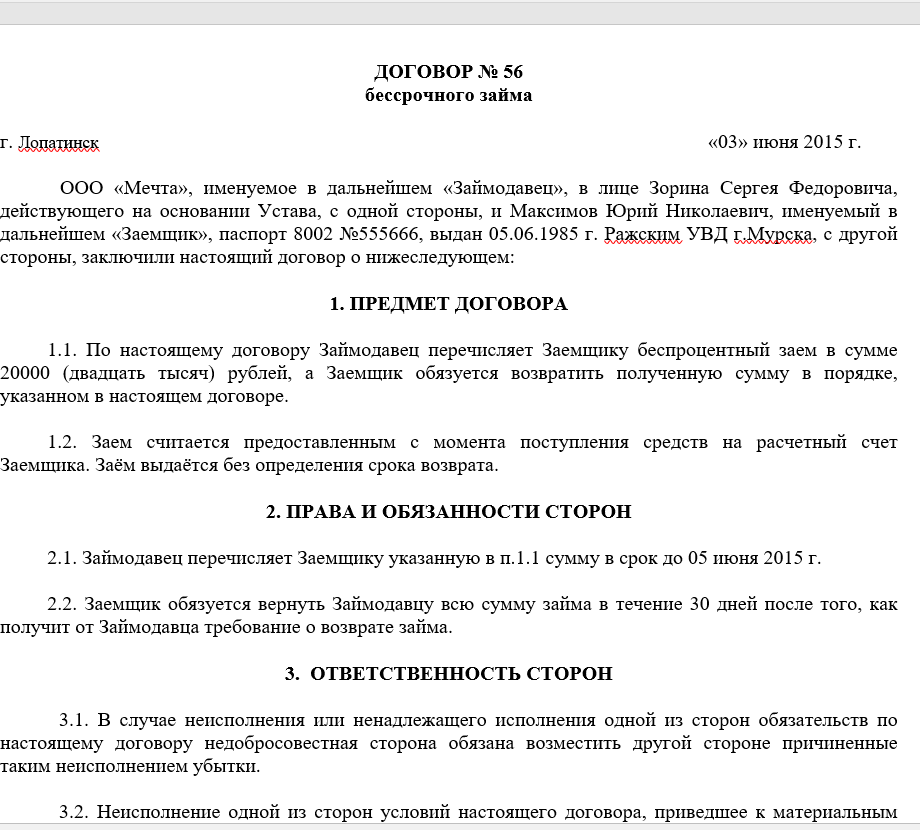

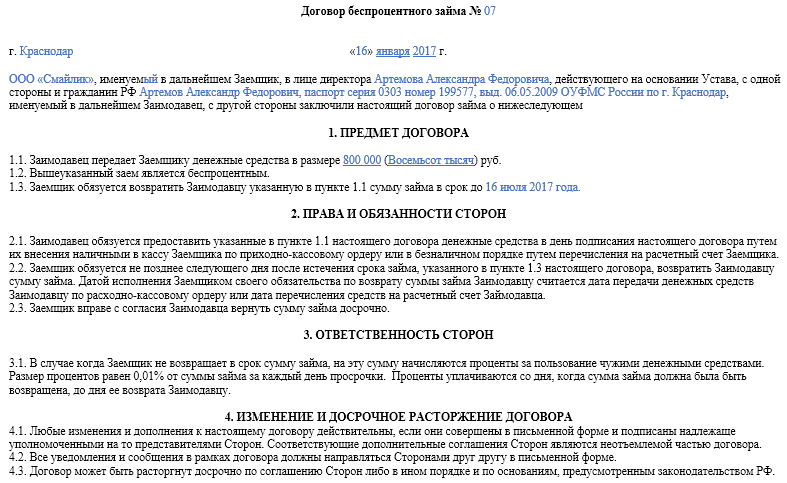

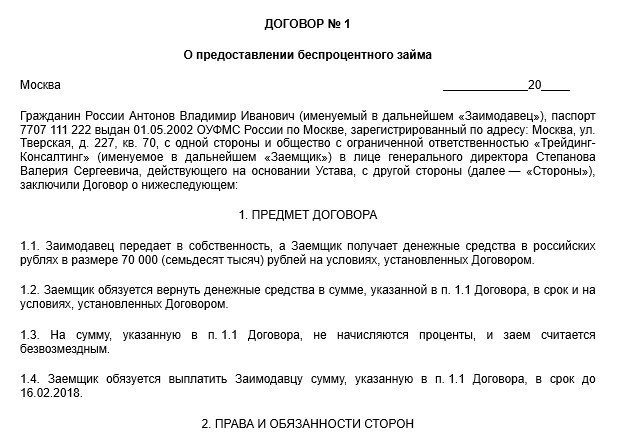

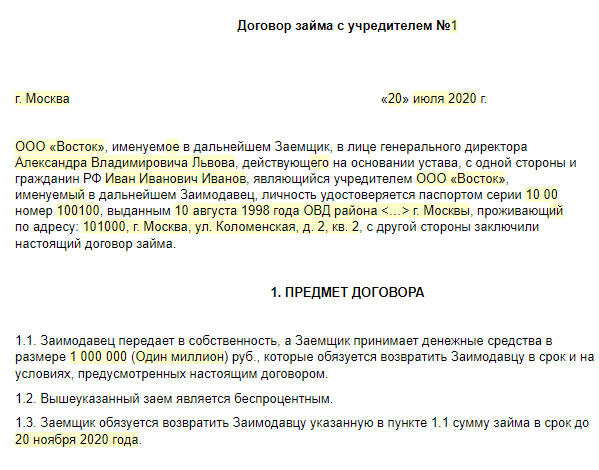

Важно! В отличие от кредитов договор займа может быть беспроцентным, если соответствующее указание имеется в тексте соглашения

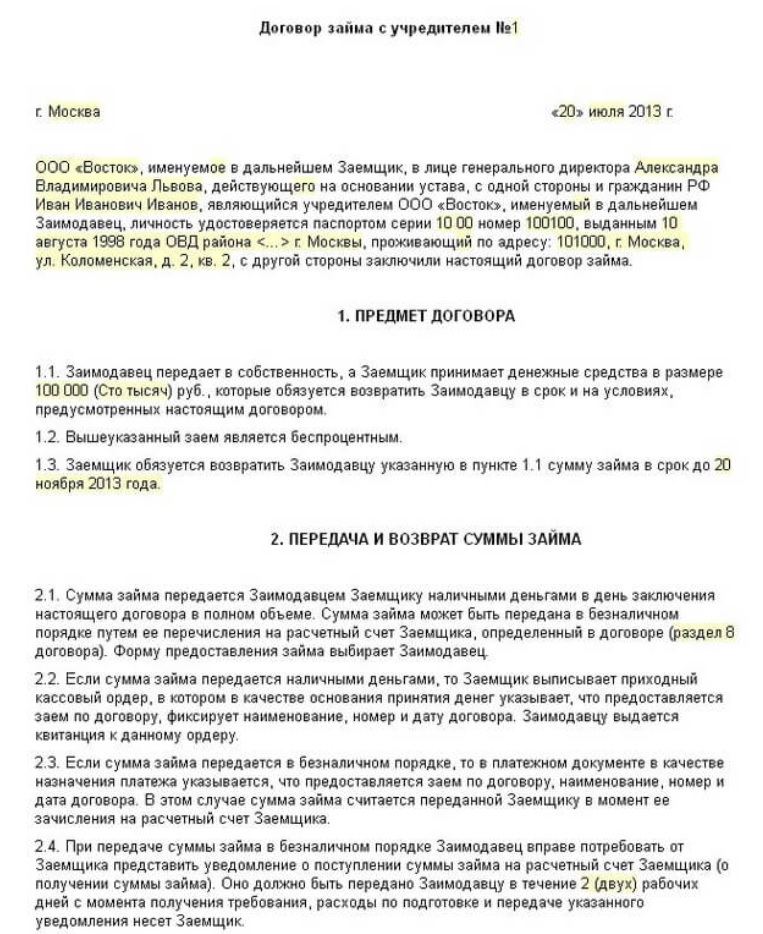

Общие сведения о договоре займа

По сути, это тот же кредитный договор, только вместо банка – ИП, ООО, самозанятый. Тот, кто дает деньги, называется заимодавцем, а тот, кто получает – заемщиком. Сам порядок предоставления займа регулируется статьями 807– ГК РФ.

В заем можно получить деньги, оборудование, материалы, сырье и даже ценные бумаги. Заемщик при этом обязуется вернуть те же вещи или ту же сумму с процентами или без них – это зависит от условий конкретного договора.

Например, ИП занимается изготовлением тротуарной плитки, бордюров. У него закончился цемент – поставщик задержал партию, она еще в пути. Предприниматель обратился к руководству торгово-производственной базы, на территории которой арендует мастерскую, с просьбой о беспроцентном займе 10 мешков цемента из имеющихся запасов. Через три недели он вернул ровно 10 мешков обратно.

Закон не связывает участников сделки с их статусом: оформить заём могут юридические лица, граждане, индивидуальные предприниматели и самозанятые. В отличие от соглашения безвозмездного пользования (ссуды), в случае с займом ограничений нет.

Например, заключить договор процентного или беспроцентного займа могут материнская и дочерняя компания, главный офис и филиал, фирма и ее учредитель, ООО и ИП, юридическое лицо и генеральный директор и пр.