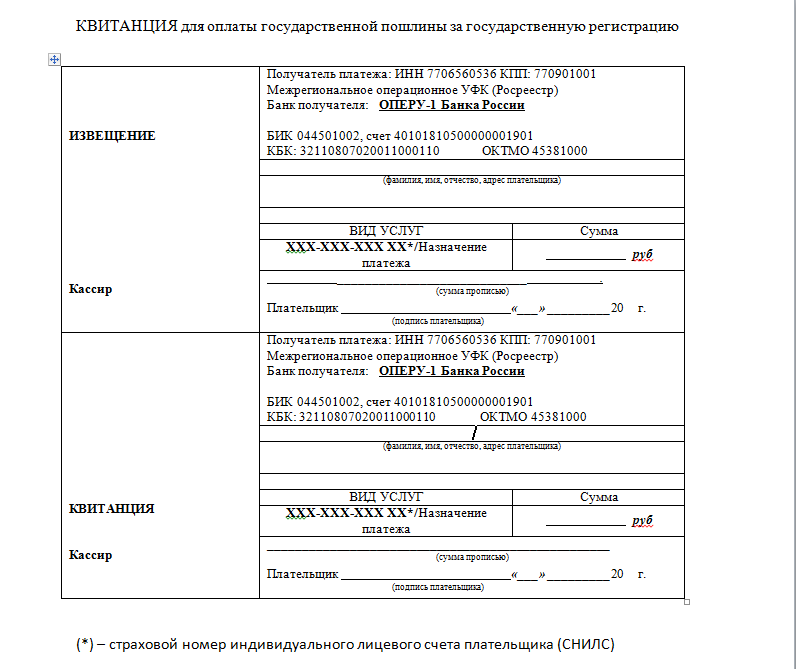

Ошибки в платежных поручениях

Несмотря на множество руководств и инструкций, человеческий фактор никто не отменял. Мы все ошибаемся, это нормально.

Банк может не принять платежное поручение, если обнаружит в нем несоответствие ИНН и наименования, посчитает недостаточным описание назначения, если на расчетном счете не хватает средств для списания. При этом банк вправе не объяснять причину отказа. И в этом случае деньги не списываются.

Если вы обнаружили ошибку в платежном поручении на перечисление налога уже после списания, то вы можете написать заявление в ФНС, которое уточняет реквизиты вашего платежа. Уточнить можно основание платежа, тип, КБК, налоговый период и статус плательщика.

Из практики: ошибка по КБК в платежке в Пенсионный фонд решилась без писем, просто по телефону в разговоре с инспектором, который ведет организацию. Но такие случаи редки, поэтому будьте внимательны.

Если вы указали сумму больше чем нужно, то действовать нужно исходя из того, какой это налог или взнос. Потому что не все налоги можно зачесть в счет оплаты будущих периодов. Переплату можно вернуть на свой расчетный счет после сверки с ФНС или внебюджетным фондом.

При оплате меньше, чем нужно — как можно скорее доплатить разницу, чтобы не возникало недоимки и пеней.

Если же реквизиты были указаны неправильно для перечисления другому юридическому лицу или ИП, то банк может отменить платеж только до списания денежных средств. После списания вам придется связываться с фактическим получателем денег и решать вопросы о возврате самостоятельное. Банк не несет ответственности за реквизиты, которые вы указали неверно.

Мы разобрали, как заполнить платежное поручение. Самый главный совет — будьте внимательны. Перепроверяйте реквизиты получателя, назначение платежа, КБК и суммы. И тогда платежи будут приходить всегда только по адресу.

Вопросы и ответы

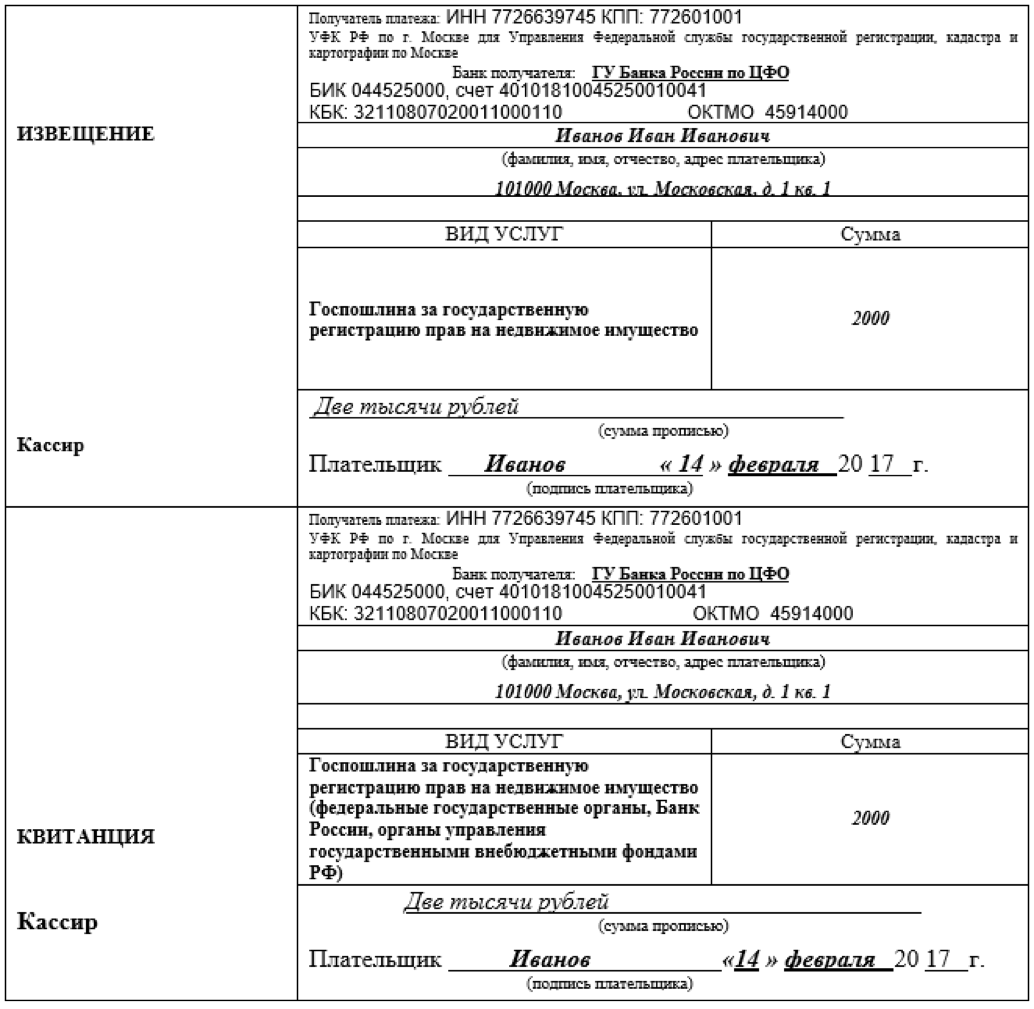

- Мы планируем подавать исковое заявление в суд. Когда необходимо произвести уплату госпошлины?

Ответ: Согласно пп.1 п.1 ст.333.18 НК РФ уплата государственной пошлины производится до подачи искового заявления.

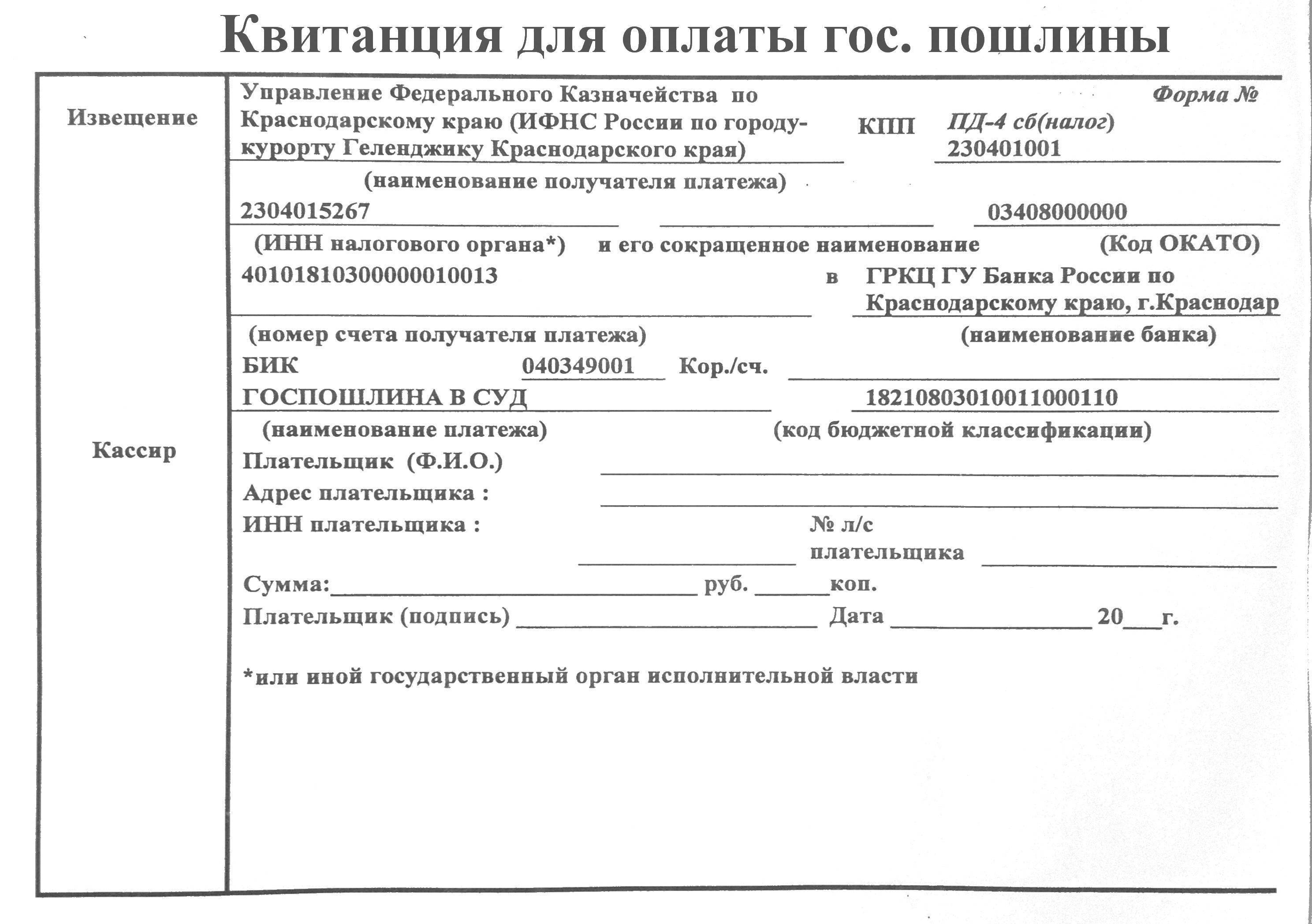

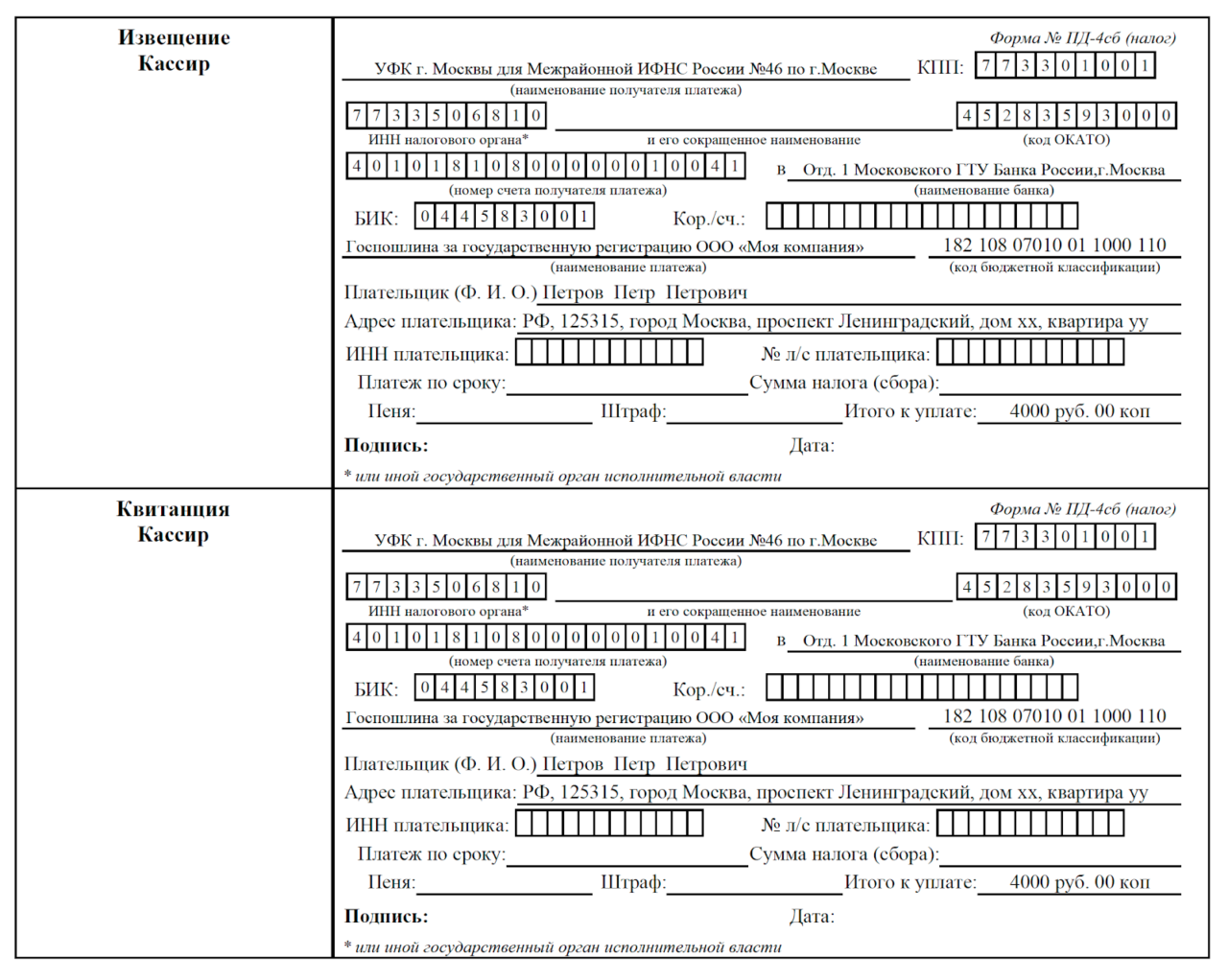

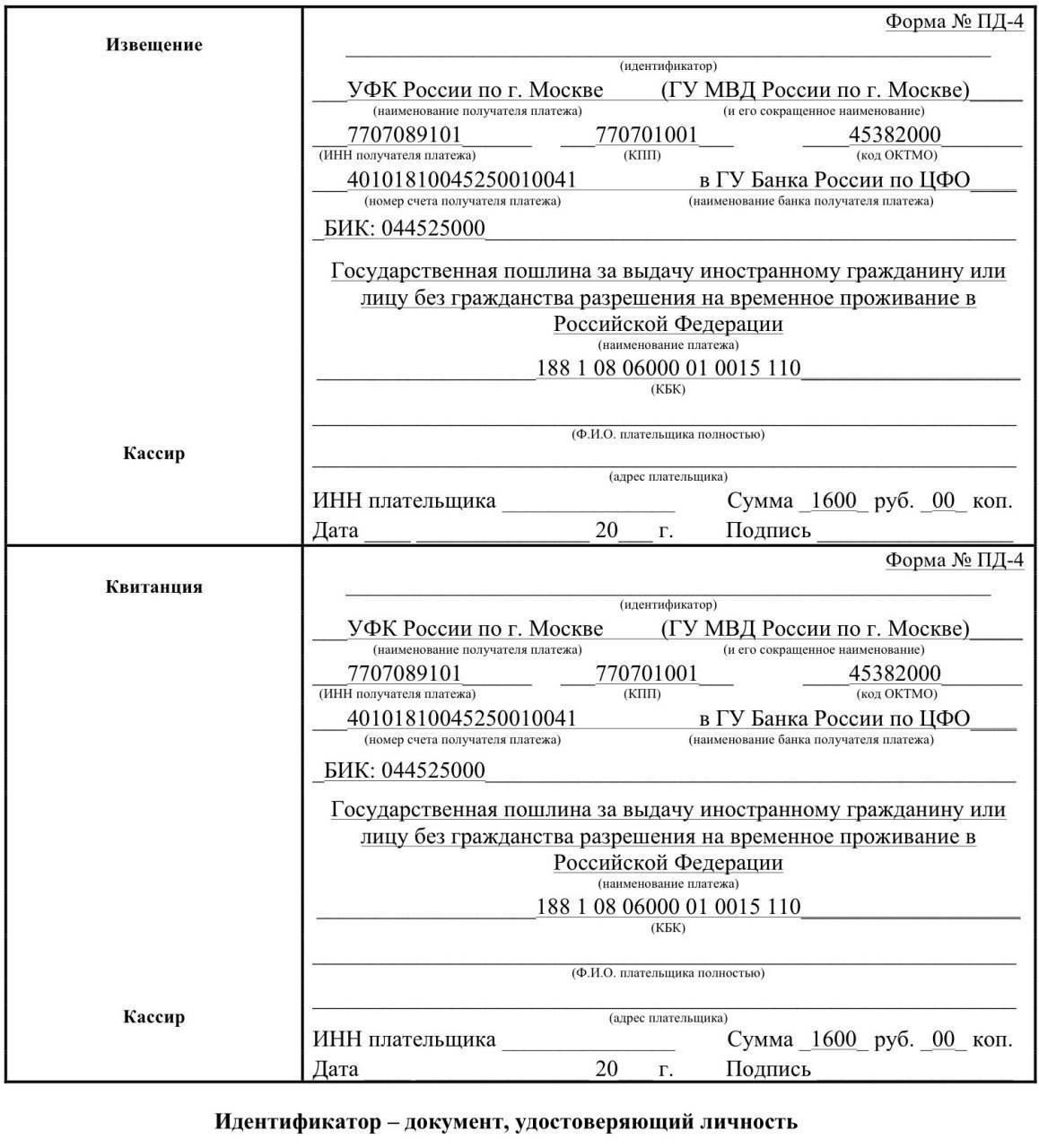

- Как я могу подтвердить уплату государственной пошлины, если передал денежные средства нотариусу?

Ответ: В соответствии с п. 3 ст. 333.18 НК Факт уплаты государственной пошлины плательщиком в наличной форме подтверждается либо квитанцией установленной формы, выдаваемой плательщику банком, либо квитанцией, выдаваемой плательщику должностным лицом или кассой органа, в который производилась оплата.

Что собой представляет платёжное поручение?

Платёжное поручение – это установленной формы документ, регламентирующий указание держателя счёта произвести безналичные перечисления в пользу получателя денежных средств.

Указание направлено банку, в котором обслуживается счёт плательщика. Перевод денежных средств осуществляется с депозитного счёта. Если на счёте по каким-либо причинам отсутствует необходимая денежная сумма, но в договоре между банком и плательщиком предусмотрен овердрафт, то перевод будет осуществлён. Данный документ должен быть составлен и передан банку к исполнению в электронном или бумажном виде.

При представлении распоряжения банку от физического лица распоряжение может быть составлено в форме заявления, в котором обязательно необходимо указать следующие сведения:

- реквизиты плательщика;

- реквизиты получателя денежных средств;

- реквизиты банков плательщика и получателя;

- сумма денежных средств;

- цель или назначение платежа;

- иные сведения, установленные банком.

На основании распоряжения сотрудник банка формирует платёжное поручение.

При составлении распоряжения банку в электронном виде очень важно правильно указать плательщика, получателя перевода, сумму, цель платежа

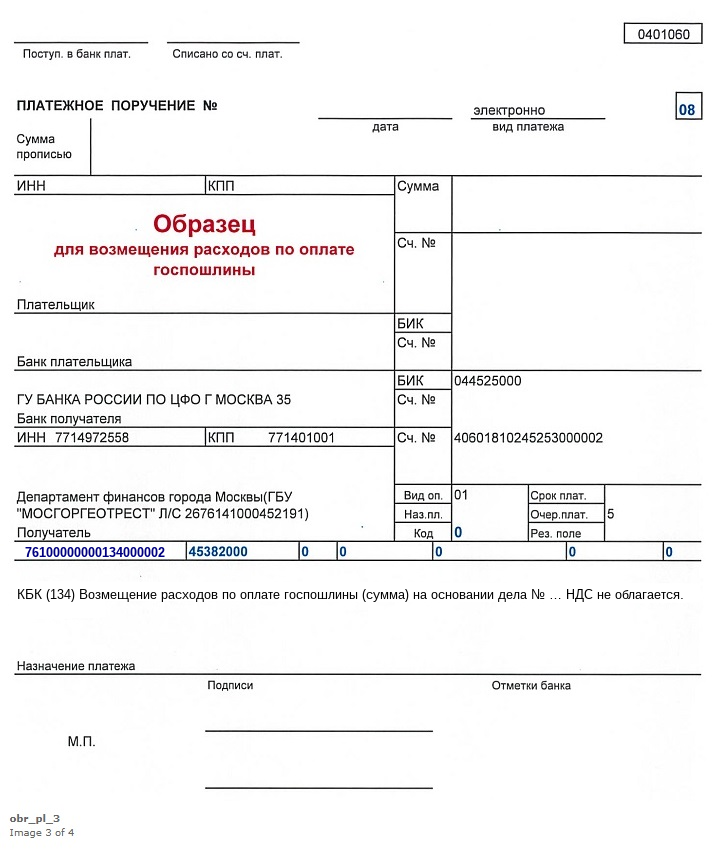

Оплата госпошлины в арбитражный суд: платежное поручение 2024 года

Образец платежного поручения для оплаты госпошлины в арбитражный суд (2023 год)

Представляем пример заполненного платежного поручения для внесения государственной пошлины в арбитражный суд в 2024 году:

| Реквизиты платежного поручения | Значение |

|---|---|

| Оплатить по реквизитам | УФК по Москве (Главное управление Министерства юстиции РФ по г. Москве) |

| КБК | 18210803010011000110 |

| ОКТМО | 45383000 |

| Бюджетный период | 2023 год |

| Статус платежа | 120 |

| КБК или ИНН получателя платежа | 7703074344 |

| Назначение платежа | Оплата государственной пошлины в арбитражный суд |

| Сумма платежа | Указывается сумма госпошлины, рассчитанная в соответствии с законодательством (в рублях) |

Как оплатить госпошлину в арбитражный суд в 2024 году?

Для оплаты государственной пошлины в арбитражный суд в 2024 году можно воспользоваться следующими способами:

- Банковский перевод через банкомат, интернет-банкинг или обратившись в отделение банка;

- Электронный платеж через специализированные платежные системы;

- Почтовый перевод или перевод через контактные пункты банков;

- Оплата наличными через кассу банка или платежный терминал.

Выбирая способ оплаты, рекомендуется обратиться в банк для получения консультации и точной информации о комиссиях и сроках зачисления госпошлины на счет арбитражного суда.

Значимость оплаты госпошлины в арбитражный суд

Оплата госпошлины в арбитражный суд является обязательным условием для подачи заявления или иных документов в суд. Отсутствие или неправильное внесение госпошлины может привести к отказу в рассмотрении дела. Своевременная и корректная оплата госпошлины позволяет обеспечить процесс судебного разбирательства и защиту своих интересов в арбитражном суде.

Оплата госпошлины в арбитражный суд является важной и ответственной процедурой, требующей внимательного подхода и соблюдения всех требований. С использованием представленных образцов платежного поручения и информации о способах оплаты вы сможете правильно внести госпошлину и обеспечить свои права при обращении в арбитражный суд в 2024 году

Срок действия платёжного поручения на госпошлину

Согласно платёжному поручению банк обязан выполнить перевод денежных средств получателю в установленные законодательством сроки, но при условии, что иные сроки не прописаны в договоре, заключенном между банком и держателем счёта.

В соответствии с Положением о правилах осуществления перевода денежных средств, утверждённым Банком России 19 июня 2012 г. № 383-П платёжное поручение действительно в течение 10 дней со дня, следующего за днём составления поручения. Именно в этот период платёжное поручение должно быть передано в банк для его выполнения.

В случае, если срок действия истекает – можно пойти двумя путями:

- изменить дату поручения;

- сформировать новую платёжку.

Понятно, что в случае формирования нового платёжного поручения в хронологии появится необработанная платёжка, но эта ситуация не влечёт за собой каких-либо карательных мер и легко объясняется истечением срока действия документа.

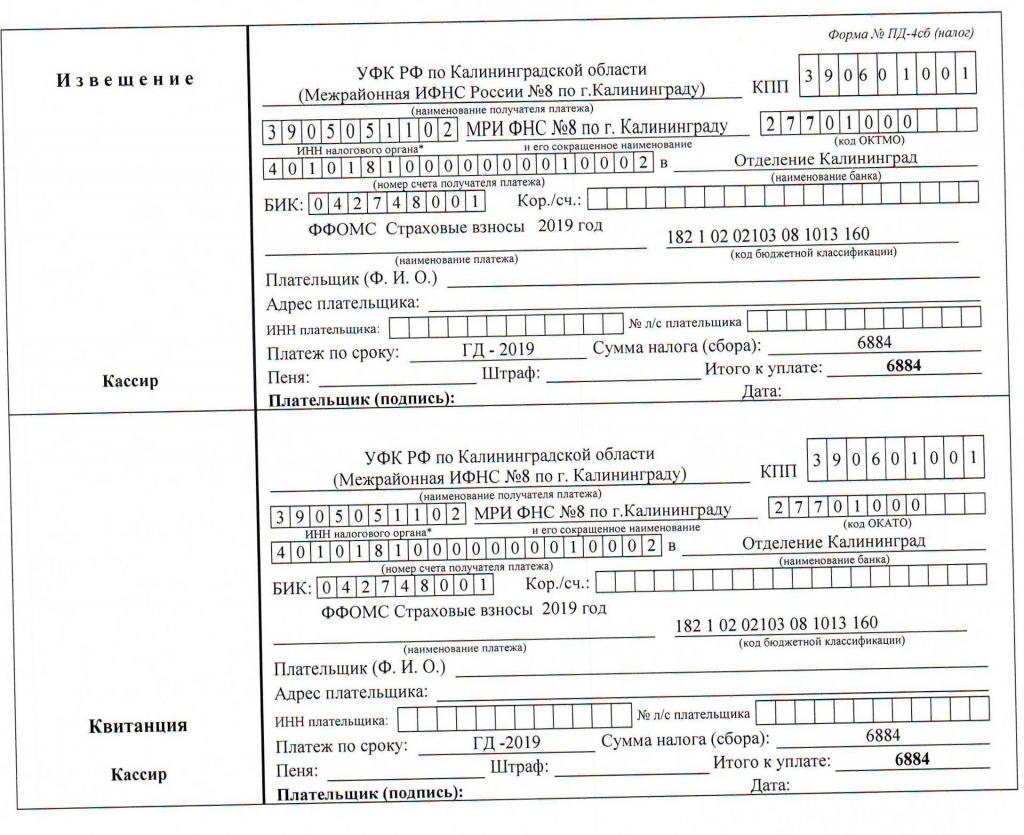

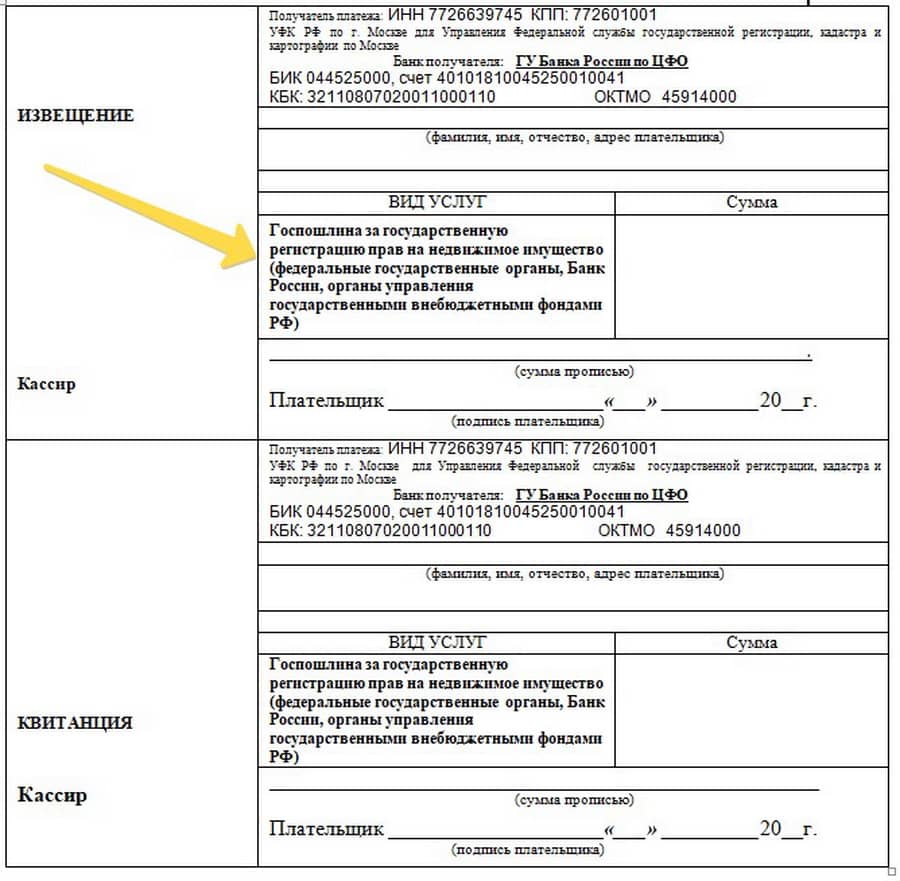

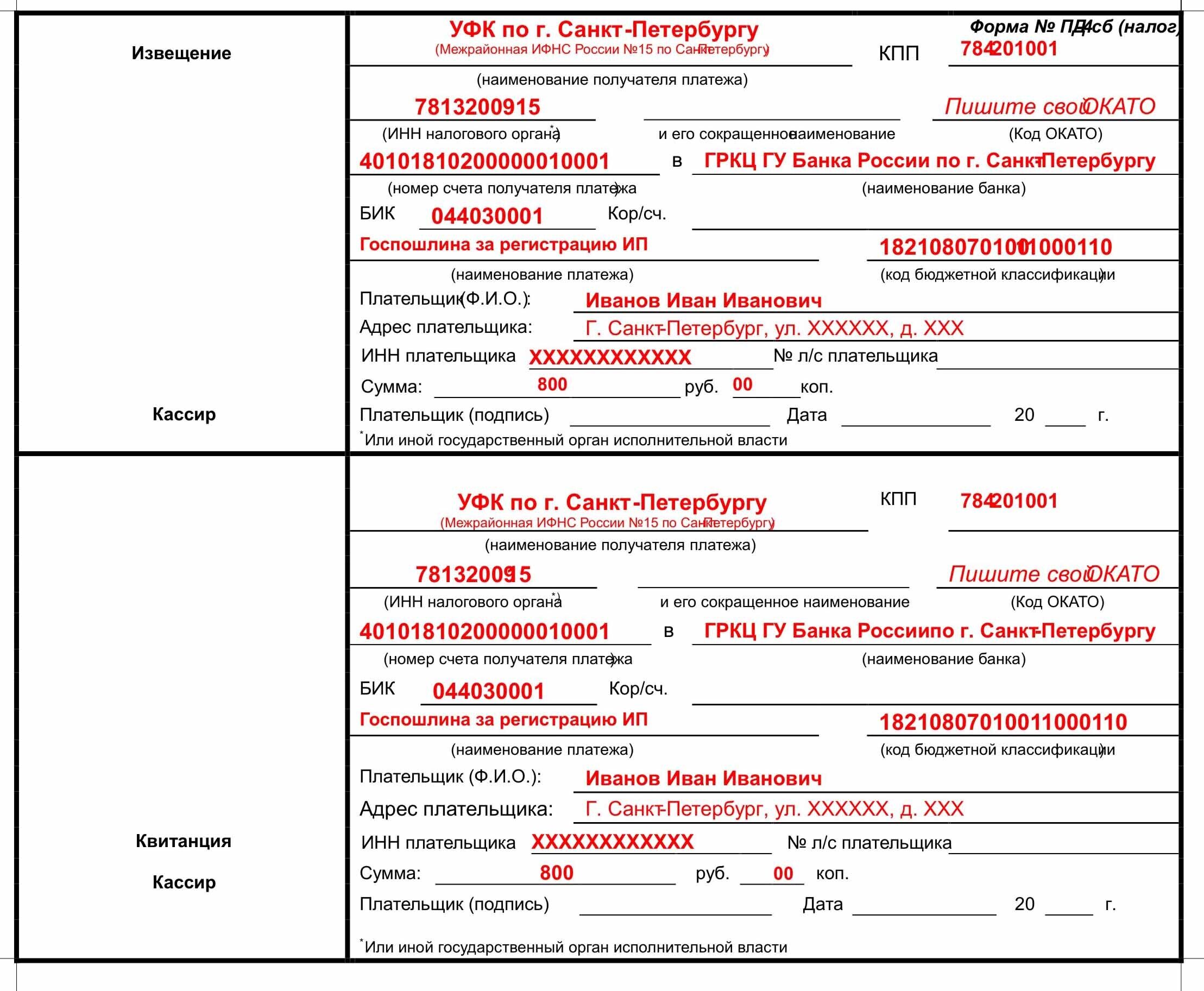

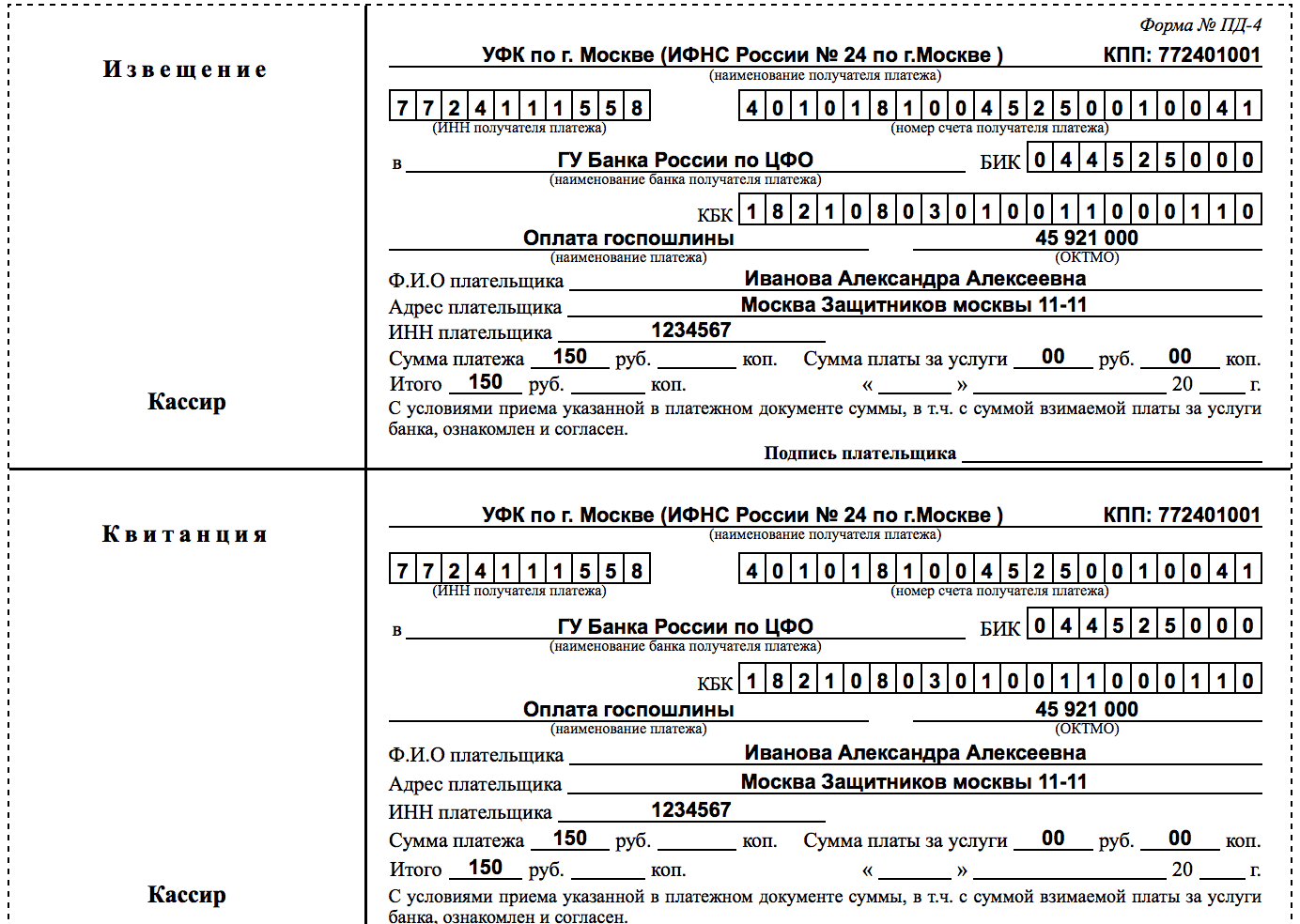

Размер госпошлины и реквизиты для оплаты

Госпошлина при ликвидации бизнеса составляет 160 рублей. Она вносится в адрес регистрирующей ИФНС до подачи документов.

Для оплаты сбора предприниматель должен заполнить типовую квитанцию с реквизитами получателя платежа и своими данными. В бланке указывается информация:

- О плательщике: ФИО, ИНН, адрес предпринимателя

- О получателе: наименование налоговой инспекции, ИНН, КПП

- Код города ОКТМО

- Банковский счет получателя

- Информация о банке-получателе: название, БИК, кор.счет

- Размер платежа — 160 рублей

- Дата взноса

Чтобы ФНС не отказала в прекращении деятельности, важно правильно оплатить государственную пошлину за закрытие ИП. Помните, регистрационные действия совершаются не во всех ИФНС, а только в определенных регистрирующих отделениях

Такие инспекции редко совпадают с территориальными, к которым предприниматель относится по адресу. Например, в Москве регистрирующая ИФНС всего одна на столицу. Не ошибитесь с реквизитами получателя, чтобы у налоговой не было причин для отказа в ликвидации.

Надо ли сохранять оплаченную квитанцию? По закону, вы не обязаны этого делать — в инспекции факт оплаты могут легко проверить и подтвердить. Однако в непредвиденных ситуациях наличие чека может выручить: например, когда банк долго обрабатывает платеж, а вы уже приехали на сдачу документов — чек поможет доказать факт оплаты.

Решили закрыть бизнес?

Доверьте бумажную работу нам! Наш сервис поможет вам подготовить заявление для ликвидации ИП и сформировать квитанцию. Готовые документы можно будет сохранить и подать самому или направить дистанционно в инспекцию с нашей помощью. Мы гарантируем правильное заполнение бланков в соответствии с требованиями ФНС.

Закрыть ИП онлайн

Закрыть ИП онлайн

Как работать на ЕНП

С января 2023 года ЕНП обязаны применять все компании и ИП. Самозанятые могут выбрать, платить НПД так же, как делали это раньше, или в составе единого налогового платежа.

Порядок работы с ЕНП такой.

Налогоплательщики вносят деньги на ЕНС. Общую сумму налогов, взносов и сборов компании и ИП рассчитывают самостоятельно.

Вносить деньги на ЕНС можно частями, в любое время в течение года

Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма

Дата списания ЕНП одна для всех — 28-е число месяца. Периодичность уплаты налогов, авансовых платежей и взносов осталась прежней — зависит от системы налогообложения, на которой работает бизнес.

Фото: 22Images Studio / Shutterstock

Например, до 2023 года компании на УСН уплачивали авансовые платежи ежеквартально до 25-го числа месяца, следующего за отчётным, а налог по итогам года — до 30 апреля. Сейчас авансовые платежи нужно будет платить до 28-го числа месяца, следующего за отчётным, а годовой налог — до 28 апреля.

Подробнее о том, какие налоги и взносы нужно уплачивать на разных системах налогообложения и с какой периодичностью это делать, мы рассказывали в статьях про ОСНО, УСН, АУСН, ПСН, ЕСХН.

По информации ФНС, деньги на ЕНС могут зачисляться несколько дней. При этом датой пополнения счёта будет считаться день, когда налогоплательщик перевёл деньги. Например, если компания отправила деньги на ЕНС 25-го числа, а зачислились они только 29-го, будет считаться, что компания уплатила ЕНП вовремя.

Подробнее о том, как пополнить ЕНС, говорим .

Налогоплательщики уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением.

Декларация — заявление налогоплательщика о полученных доходах, налоговых скидках и льготах. Подают, например, декларации по налогу на прибыль, НДС, имущественному налогу, налогам на УСН и ЕСХН.

Налоговое уведомление по налогам, взносам и авансовым платежам подают в двух случаях:

- Если декларацию будут подавать после уплаты налогов. В этом случае сначала нужно подать уведомление и перечислить деньги на ЕНС, потом — сформировать декларацию.

- Если декларации не предусмотрены.

Достаточно одного уведомления для всех налогов, авансов и взносов. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Если не подать уведомление, налоговая начислит штраф: 5% от суммы налога, но не менее 1000 рублей.

Если декларацию сдали до срока уплаты, уведомление подавать не нужно. Начисления отразятся на основании декларации.

Налоговая списывает деньги с ЕНС. Порядок списания такой:

- налоговая задолженность — первыми списывают наиболее ранние долги;

- текущие налоги, авансовые платежи, сборы, страховые взносы — в порядке возникновения обязанности по их уплате;

- пени;

- проценты;

- штрафы.

Это значит, что в первую очередь деньги спишут на уплату долгов, а только потом — на текущие платежи. Если на дату платежа денег на ЕНС не хватает, их распределят равномерно по всем обязательствам.

Проверить, как именно налоговая распределила ЕНП, можно в личном кабинете налогоплательщика.

Когда сдавать налоговую отчётность? Срок сдачи налоговой отчётности и отчётности по страховым взносам сейчас тоже единый — до 25-го числа месяца. Периодичность подачи отчётов при этом не изменилась.

Состав отчётности зависит от формы налогообложения. Больше всего отчётности на общей системе, на спецрежимах некоторые отчёты и расчёты сдавать не нужно. Подробнее об этом мы рассказывали в статьях про ОСНО, УСН, АУСН, ПСН, ЕСХН.

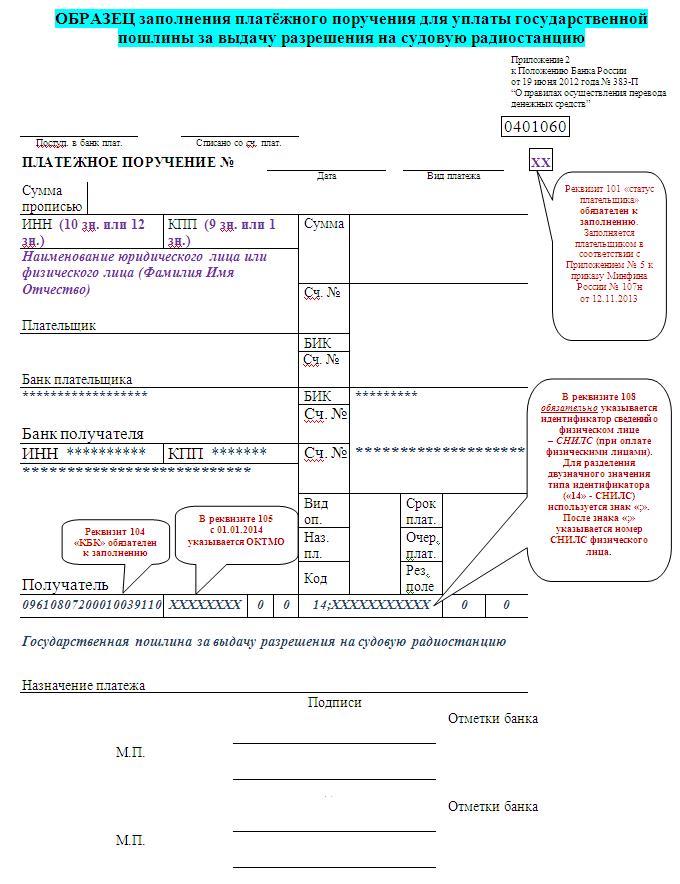

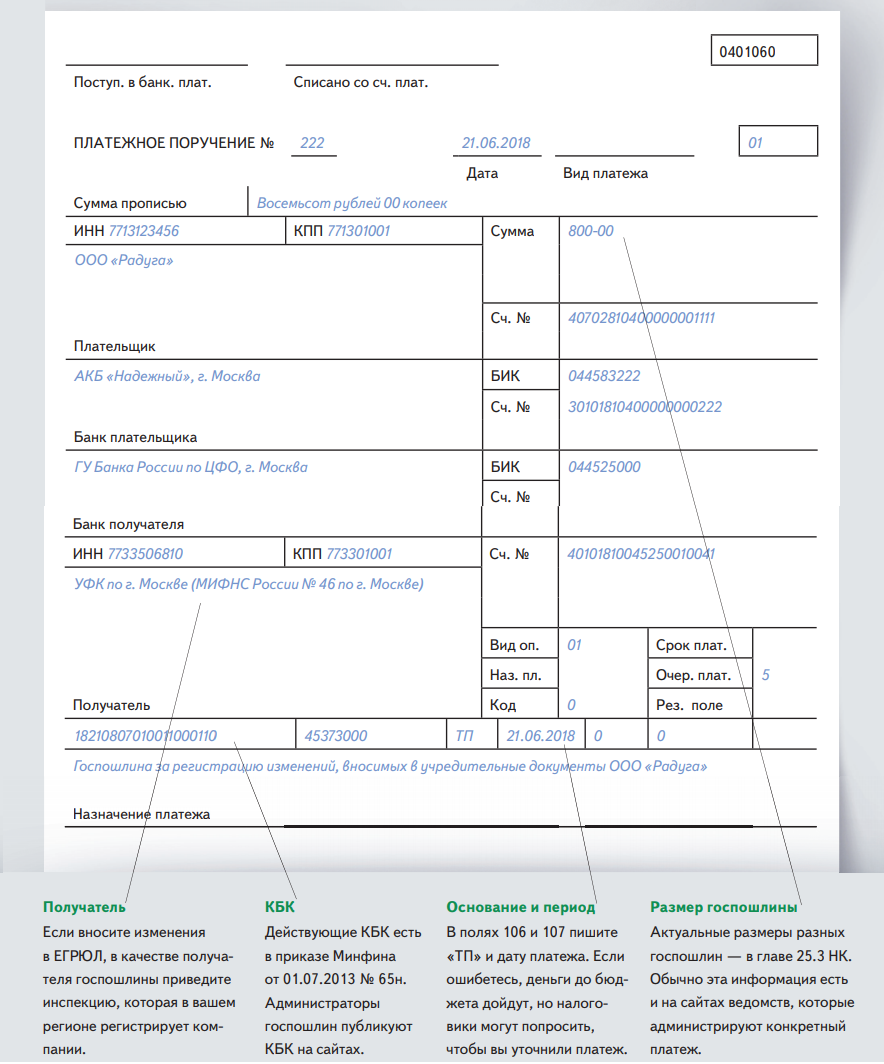

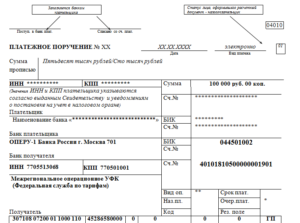

Форма платежного поручения в 2024 году

Бланк содержит три основных блока реквизитов:

- Информация о плательщике.

- Информация о получателе.

- Информация о платеже.

Для перечисления страховых взносов или налогов используются дополнительные специальные поля. В них необходимо указывать специальные коды — КБК, ОКАТО, периоды, за которые уплачиваются налоги и взносы, типы платежей.

Также в платежном поручении обязательно проставляется подпись руководителя и банк ставит свою печать, если оно составлено на бумажном носителе. Если же платежка формируется в электронном виде через программы учета или в банк-клиенте, то должна быть электронно-цифровая подпись. Это аналог собственноручной подписи руководителя, который имеет точно такую же юридическую силу.

Готовое платежное поручение на бумаге предоставляется в банк, где платеж обрабатывается в порядке очереди. Электронная платежка отправляется прямо из личного кабинета в банк-клиенте после подписи.

Вопросы и ответы

- Мы планируем подавать исковое заявление в суд. Когда необходимо произвести уплату госпошлины?

Ответ: Согласно пп.1 п.1 ст.333.18 НК РФ уплата государственной пошлины производится до подачи искового заявления.

- Как я могу подтвердить уплату государственной пошлины, если передал денежные средства нотариусу?

Ответ: В соответствии с п. 3 ст. 333.18 НК Факт уплаты государственной пошлины плательщиком в наличной форме подтверждается либо квитанцией установленной формы, выдаваемой плательщику банком, либо квитанцией, выдаваемой плательщику должностным лицом или кассой органа, в который производилась оплата.

Реквизиты платежного поручения при перечислении налогов в 2024 году

Для оформления платежки на оплату налогов или страховых взносов необходимо заполнить специально предназначенные для этого поля.

Таблица 4

| № поля | Наименование | Расшифровка |

| 22 | Код | Уникальный идентификатор платежа. Если оплата налога, штрафа или пени происходит по требованию от контролирующего органа (ФНС, ПФ, ФСС), то на нем всегда есть номер и дата. Этот номер и нужно указать. Если вы собираетесь оплатить текущие платежи и взносы, то в поле ставьте «0». |

| 101 | Статус плательщика | Статус указывает, кто собирается платить налоги или взносы. Все статусы перечислены в приложении № 5 к приказу Минфина России от 12 ноября 2013 года № 107н. Самые часто используемые: «01» — для компаний и ИП, уплачивающих налоги и взносы, «09» — страховые взносы ИП за себя, «02» — для налоговых агентов. |

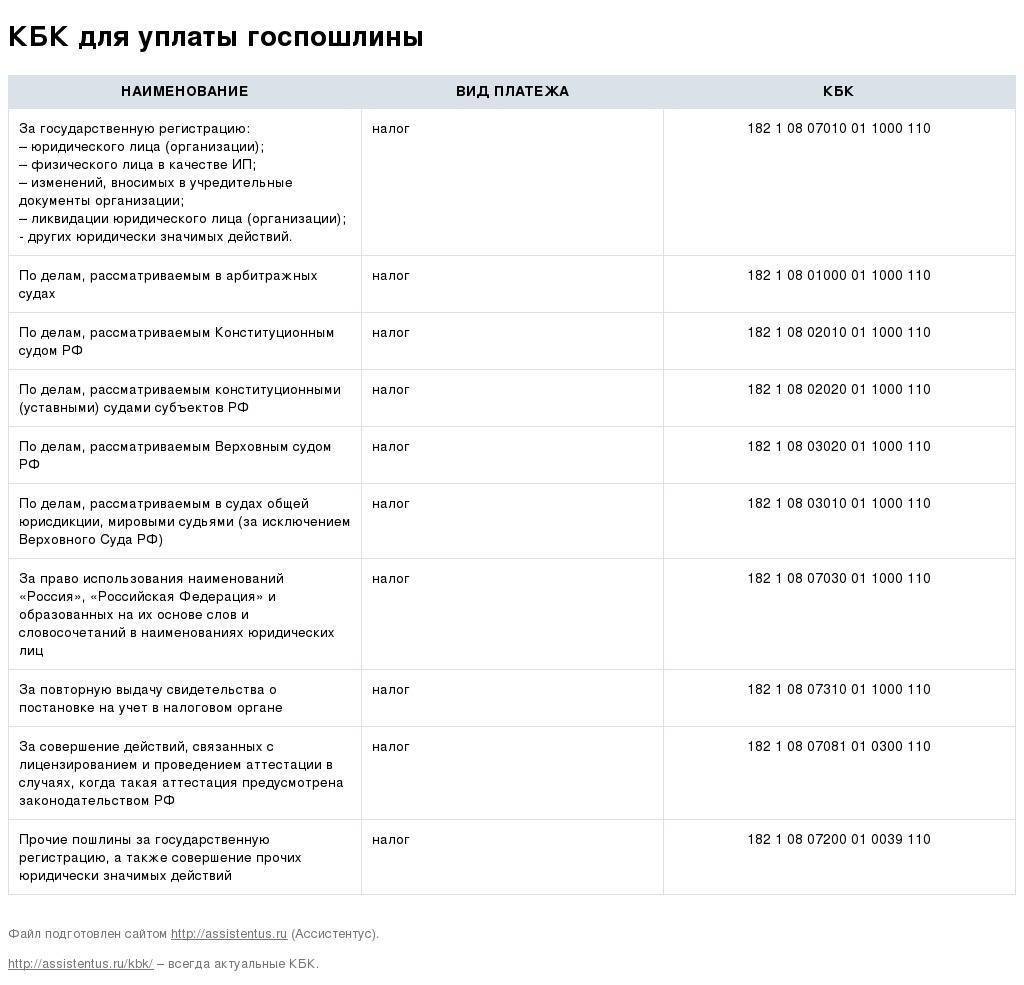

| 104 | КБК | Один из самых важных кодов — ошибаться в нем категорически нельзя. Этот код — цифровое название вашего платежа в бюджетной системе. Ошибка в нем приведет к тому, что платеж зависнет в «невыясненных» платежах, а по налогу окажется непогашенная задолженность. Это приведет к недоимке, начислению пеней и повторной уплате налога. Все КБК перечислены в приложении 1 к Приказу Минфина № 65н от 1 июля 2013 года. |

| 105 | ОКТМО | |

| 106 | Код основного платежа | Это код, который присваивается платежу на основании причины его перечисления. Если это текущие платежи, то указывается «ТП», если задолженность, то «ЗД». |

| 107 | Код налогового периода | Код налогового периода может быть по определенной дате и тогда он указывается в формате «День, месяц, год»: 04.02.2022. Если платеж ежемесячный, то указывается шифр периода «МС», номер месяца и год: «МС01.2022». Для квартальных платежей шифр «КВ», номер квартала и год: «КВ01.2022». Также существуют полугодовые платежи: «ПЛ02.2022». Годовые платежи обозначаются: «ГД00.2022». |

| 108-109 | Номер и дата документа | Имеется в виду документ, по которому осуществляется платеж — требование или распоряжение, акт сверки. Если такого документа нет и вы перечисляете текущие налоги, то ставьте «0». |

| 110 | Тип платежа | При оплате взносов, налогов и других платежей юридическим лицам и ИП это поле заполнять не нужно. Оно заполняется только государственными структурами при оплате труда, стипендий, пенсий и других выплат сотрудникам. |

Онлайн журнал для бухгалтера

Какой код ставится при оплате НДФЛ

Значение заполняется автоматически из справочника Организации ;. Для получения консультации по конкретному вопросу обратитесь к юристу.

| п. ПП | Название | Сумма |

| 2.1 | Регистрация заявки на регистрацию товарного знака, знака обслуживания и принятие решения по заявке на товарный знак по результатам формальной экспертизы | 3500 + 1000 за каждый из классов МКТУ свыше 5 |

| 2.4 | Проведение экспертизы обозначения, заявленного в качестве товарного знака, и принятие решения по ее результатам | 11500 + 2500 за каждый класс МКТУ, свыше 1 |

| 2.11 | Регистрация товарного знака | 16000 + 1000 за каждый класс МКТУ, свыше 5 |

| 2.14 | Выдача свидетельства на товарный знак, свидетельства на коллективный знак свидетельства об исключительном праве на наименование места происхождения товара | 2000 |

В статье:

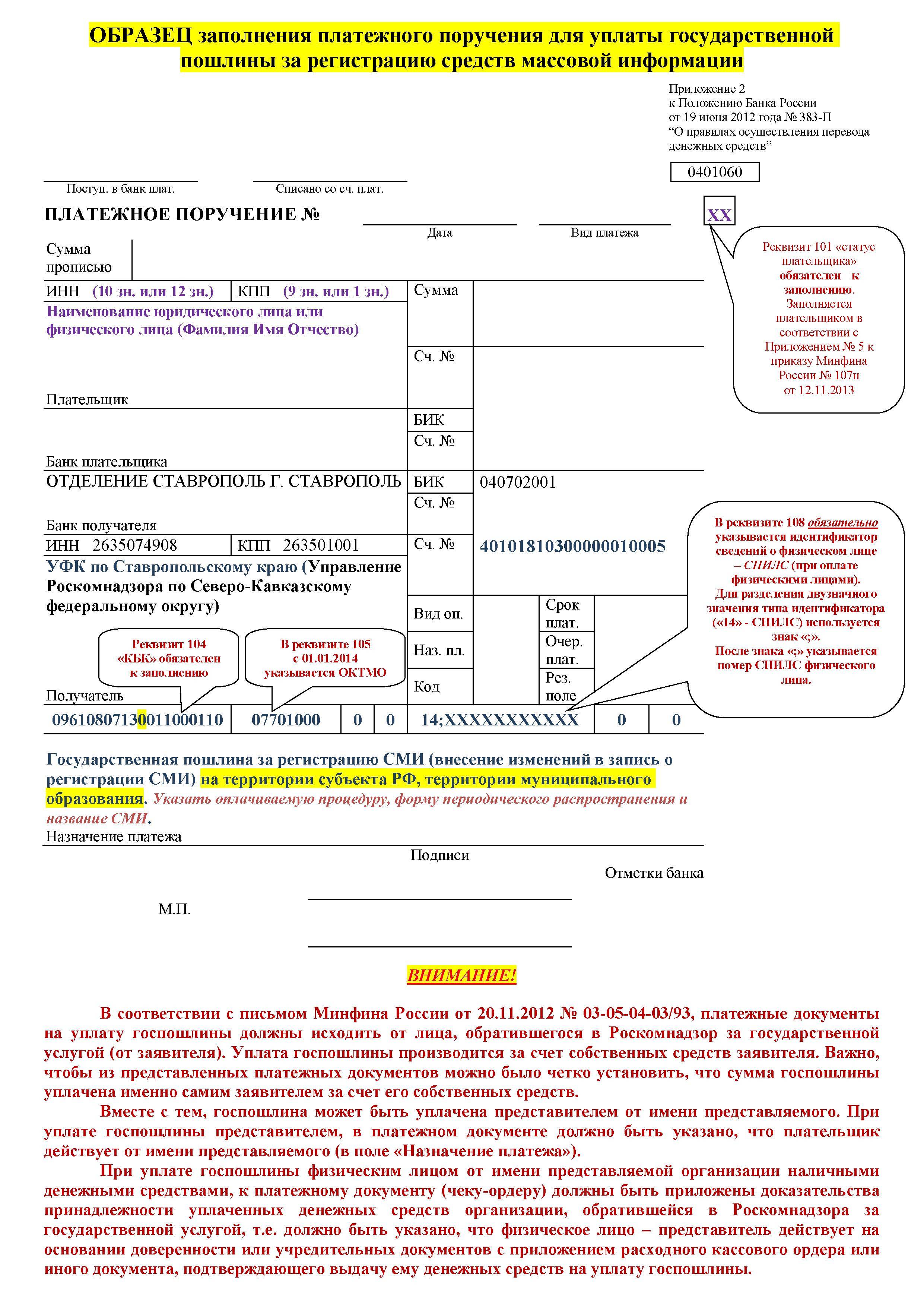

Ошибки в платёжном поручении на госпошлину

При формировании платёжного поручения нередко встречаются ошибки, которые могут иметь некоторые последствия. В данной статье рассмотрим наиболее распространённые ошибки:

| Ошибка | Что делать? |

| Ошибка в указании суммы | В случае, если сумма перечислений превышает необходимую, то в данном случае возможно несколько вариантов:

В случае, если сумма платежа оказалась меньше необходимой – в таком случае уплата не учитывается. Необходимо в обязательном порядке перевести недостающую сумму. |

| Указан неверный код КБК | Платёж в данном случае попадёт в разряд «невыясненные платежи». Предпринимателю необходимо будет написать заявление с обязательным приложением бумажной копии платёжного поручения. |

Какие реквизиты содержит платежка ЕНП?

В 2024 году все платежи, поступающие в ИФНС в рамках Единого налогового платежа (ЕНП), стали аккумулироваться на Едином налоговом счете (ЕНС).

В 2024 году единый налоговый платеж является обязательным для каждого налогоплательщика. Только налогоплательщики, уплачивающие налог на профессиональный доход, могут выбрать, каким способом платить налог: как до 2024 года или использовать ЕНП. Такое исключение установлено и для плательщиков сбора:

- за пользование объектами животного мира;

- за пользование объектами водных биологических ресурсов;

- утилизационного.

Все налоги в составе ЕНП должны быть уплачены до 28 числа месяца, за исключением косвенных налогов при импорте товаров.

ЕНП включает в себя совокупность следующих видов налогов (взносов):

- НДС;

- налог на прибыль;

- страховые взносы;

- налог на УСН и ПСН;

- ЕСХН;

- НДФЛ;

- акцизы;

- транспортный налог;

- земельный налог;

- налог на имущество;

- водный налог;

- НДПИ;

- госпошлина по делам, рассматриваемым в арбитражных судах;

- торговый сбор.

Многие налогоплательщики могут задаваться вопросом, как заполнить платежку по ЕНП в 2024 году, если обособленные подразделения находятся в разных субъектах. Однако, ответ на этот вопрос довольно прост: реквизиты для уплаты ЕНП едины для всех субъектов РФ и не зависят от региона постановки на учет или нахождения объекта налогообложения. При этом, администрируются налоги по-прежнему на местах. Так, по месту учета налогоплательщика осуществляется предоставление деклараций и расчетов.

Статья по теме:

Что показывает справка о принадлежности сумм ЕНП

При оформлении платежного поручения ЕНП в 2024 году указывается:

- общая сумма обязанности;

- в поле справа сверху «Статус» — статус ИП в платежном поручении ЕНП 2024 года, как и организации, имеющий значение «01»;

- в поле «КПП» в платежке по ЕНП — значение «0» или КПП головной организации (при наличии филиалов (обособленных подразделений). ИП указывает здесь «0»;

- ИНН и наименование организации (Ф. И. О. ИП);

- счет налогоплательщика;

- наименование, БИК и счет банка налогоплательщика;

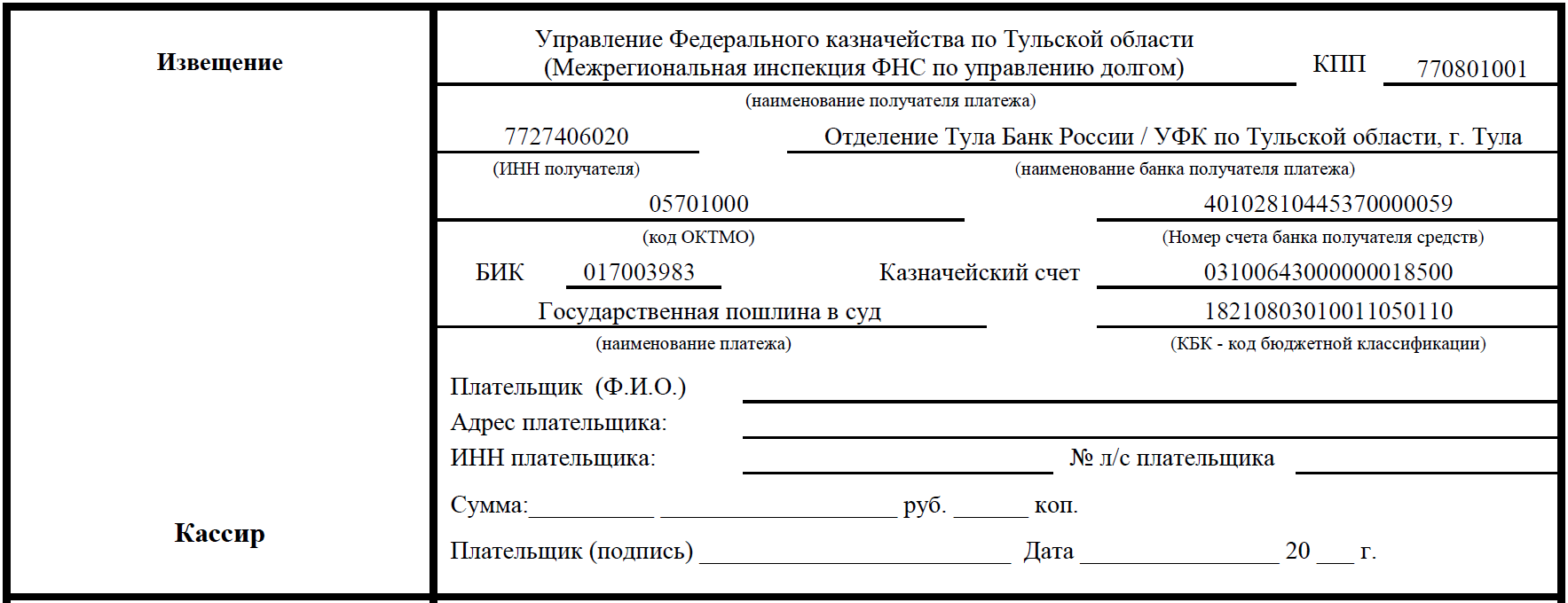

- ИНН получателя — 7727406020;

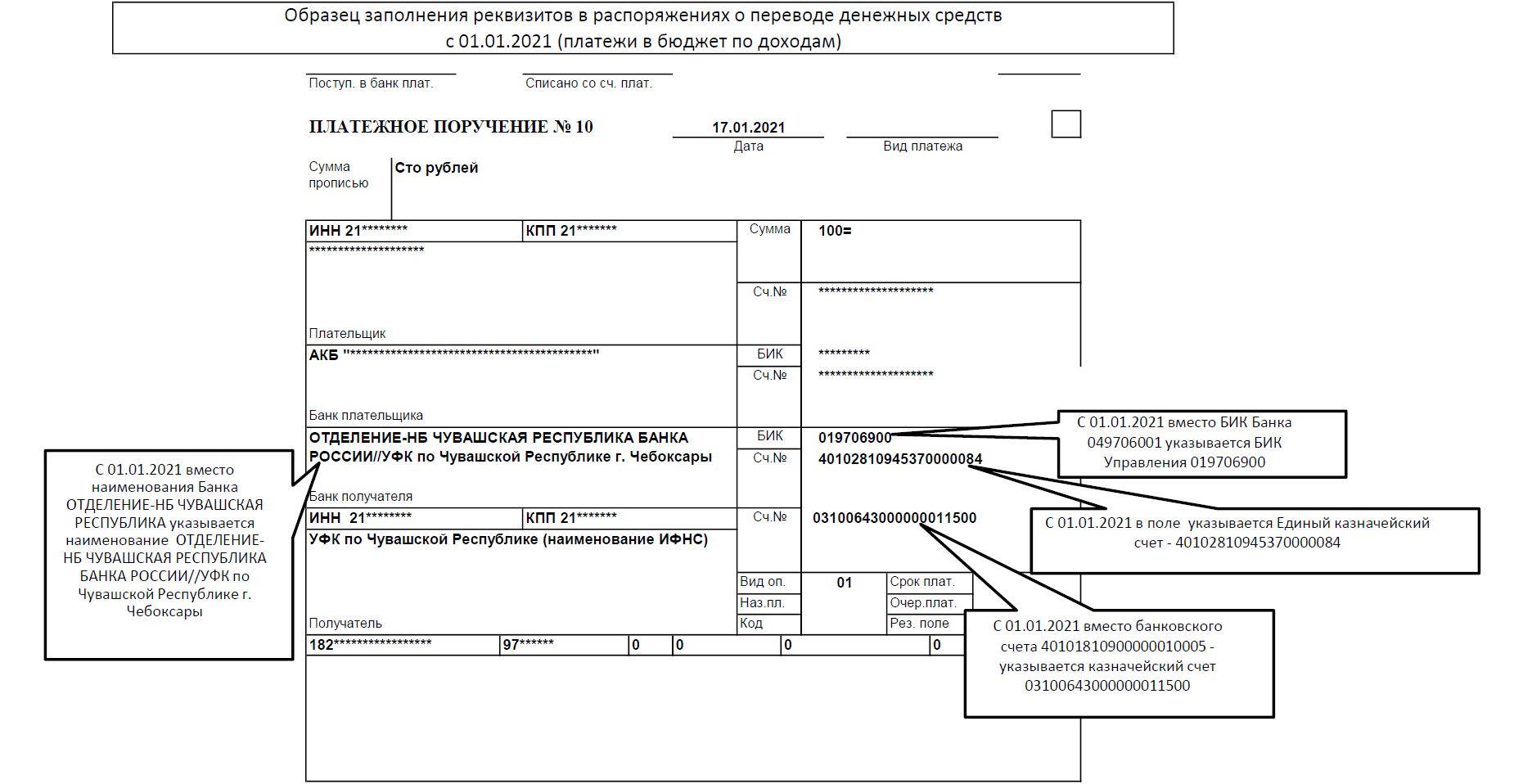

- КПП получателя — 770801001;

- наименование банка получателя средств — «ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула»;

- БИК банка получателя средств (БИК ТОФК) — 017003983;

- № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) — 40102810445370000059;

- наименование получателя — «Казначейство России (ФНС России)»;

- номер казначейского счета — 03100643000000018500;

- в поле 104 КБК в платежке ЕНП в 2024 году — 18201061201010000510;

- в поле 105 ОКТМО в платежном поручении ЕНП в 2024 году — «0»;

- в поле «Основание платежа» — «0»;

- в поле «Налоговый период» — «0»;

- в поле «Номер документа-основания платежа» — «0»;

- в поле «Дата документа основания-платежа» — «0».

ОКТМО 70000000 в платежном поручении ЕНП 2024 года не нужно ставить. Сумма попадет на невыясненные и может образоваться задолженность на ЕНС.

Выше представлены основные реквизиты платежного поручения ЕНП для уплаты налога. Образец будет выглядеть следующим образом:

Стоит отметить, что реквизиты ЕНП до 2024 года (точнее — до мая 2023 года) содержали другого «Получателя» платежа -Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом). С 15 мая прошлого года стали действовать новые реквизиты. ФНС выпустила письмо № 8-5-03/0017@ от 17.05.2023, указав нового «Получателя» и отметив, что указание ранее действующего получателя не приведет к ошибке и денежные средства будут зачислены на счет ЕНС в любом случае.

На протяжении прошлого года вместо уведомления об исчисленных суммах налога можно было предоставлять в ИФНС платежные поручения-распоряжения. С 2024 года такой возможности уже не существует.

Бланки:

Уведомление об исчисленных суммах налога с 2023 года

Альтернативный вариант заполнения налоговых платежек в 2023 г.

Федеральный закон от 14.07.2022 № 263-ФЗ (пп. 12-14 ст. 4) устанавливает на 2023 г. следующие переходные положения:

- в течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов могут представляться в налоговые органы в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (прим. – т.е. платежных поручений), на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов бюджетной системы Российской Федерации, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности;

- налогоплательщики могут воспользоваться правом на представление в течение 2023 года уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации при условии, что ранее ими указанные уведомления в налоговые органы не представлялись;

- денежные средства, поступившие по распоряжениям на перевод денежных средств, учитываются в качестве единого налогового платежа и определяются по принадлежности в соответствии со статьей 45 НК РФ.

Получается, что при желании в 2023 г. вместо «классических» уведомлений, о которых речь шла в предыдущем разделе, можно направлять в налоговые органы «образы» платежных поручений в те же сроки, что и уведомления – до 25 числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов, страховых взносов – и в тех же случаях, т.е. если уплата происходит до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена НК РФ.

Чтобы такая платежка дала налоговому органу все необходимые для распределения платежей сведения, в ней должны быть заполнены привычные нам реквизиты, идентифицирующие платеж.

Когда налогоплательщик, выбравший этот вариант коммуникации с налоговыми органами, собирается внести платежи в бюджет, он направляет в банк такие же платежки – по отдельности на каждый налог, авансовый платеж, страховые взносы с учетом места их уплаты, включая, естественно, и те, которые декларируются до уплаты, т. е. не требуют подачи уведомлений в виде распоряжений на перевод денежных средств в налоговые органы.

Это объясняет особенности заполнения отдельных реквизитов платежных поручений, предусмотренные на такой случай вышеназванным проектом Приказа Минфина:

| Реквизит платежного поручения | Значение |

|---|---|

| Статус плательщика | «01» – налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — юридическое лицо, ИП, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава КФХ, представивший в налоговый орган уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ |

| наименование плательщика |

для юридических лиц – наименование юридического лица (его обособленного подразделения); для ИП, нотариусов, занимающиеся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав КФХ – фамилию, имя, отчество (при наличии); |

| ИНН плательщика | ИНН налогоплательщика, чья обязанность по уплате (перечислению) налогов, сборов, страховых взносов исполняется |

| КПП плательщика | КПП подразделения, чья обязанность по уплате исполняется |

| наименование получателя | |

| ИНН получателя | |

| КПП получателя | |

| банковские реквизиты получателя платежа | БИК и наименование банка, номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета), номер счета получателя (номер казначейского счета) |

| КБК | КБК конкретного налога, страховых взносов |

| ОКТМО | код ОКТМО территории, на которой мобилизуются денежные средства от уплаты налога, сбора, страховых взносов и иного платежа |

| основание платежа | |

| период | значение показателя налогового периода, который имеет 10 знаков, 8 из которых имеют смысловое значение, а 2 являются разделительными знаками и заполняются точкой («.»). Например, «МС.02.2023»; «КВ.01.2023»; «ГД.00.2023» |

| номер документа – основания для перечисления налога | |

| дата документа – основания для перечисления налога | |

| назначение платежа |

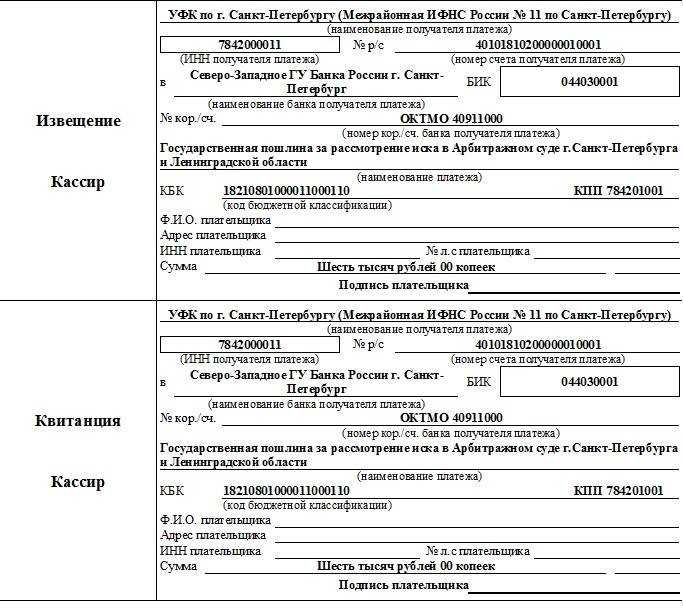

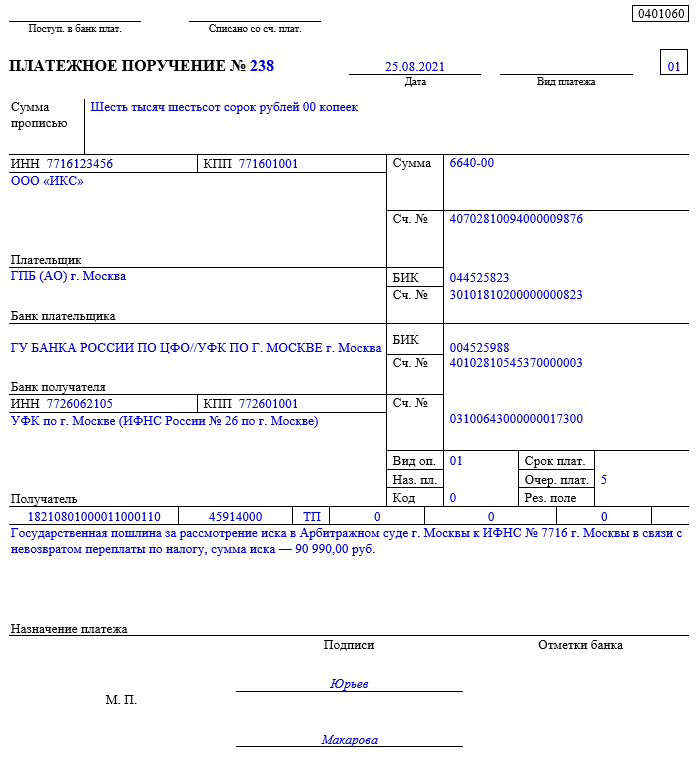

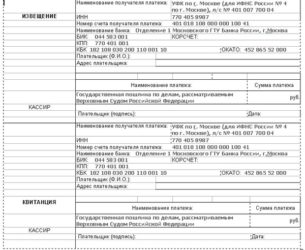

Платежное поручение на уплату госпошлины в арбитражный суд: образец 2024 года

Как заполнить платежное поручение на уплату госпошлины в арбитражный суд? Сколько составляет государственная пошлина за рассмотрение дела в арбитражном суде? Какие реквизиты для уплаты указывать в 2019 году? Приведем образец и поясним основные моменты.

Госпошлина по арбитражу: размеры

Государственная пошлина – обязательный сбор, уплачиваемый при подаче искового заявления.

В 2019 году пошлина перечисляется в Арбитражный суд первой инстанции, в апелляционный арбитражный суд и вносится строго в соответствии с реквизитами платежа.

Приведем основные размеры государственной пошлины, которые в 2019 году применяются при обращении в арбитражные суды РФ и ВС РФ (по делам, рассматриваемым в соответствии с Арбитражным процессуальным кодексом РФ):

| Подача искового заявления имущественного характера, подлежащего оценке. | При цене иска:· до 100 000 рублей — 4% цены иска, но не менее 2 000 рублей;· от 100 001 рубля до 200 000 рублей — 4 000 рублей + 3% суммы, превышающей 100 000 рублей;· от 200 001 рубля до 1 000 000 рублей — 7 000 рублей + 2% суммы, превышающей 200 000 рублей;· от 1 000 001 рубля до 2 000 000 рублей — 23 000 рублей + 1% суммы, превышающей 1 000 000 рублей;· свыше 2 000 000 рублей — 33 000 рублей + 0,5% суммы, превышающей 2 000 000 рублей, но не более 200 000 рублей. |

| Подача заявлений о признании ненормативного правового акта недействительным и о признании решений и действий (бездействия) государственных органов, органов местного самоуправления, иных органов, должностных лиц незаконными. | · для физических лиц — 300 рублей;· для организаций — 3 000 рублей. |

| Подача искового заявления по спорам, возникающим при заключении, изменении или расторжении договоров, а также по спорам о признании сделок недействительными. | 6 000 рублей. |

| Подача иных исковых заявлений неимущественного характера, в том числе заявления о признании права, заявления о присуждении к исполнению обязанности в натуре. | 6 000 рублей. |

| Подача заявления об обеспечении иска | 3 000 рублей |

| Подача апелляционной жалобы и (или) кассационной жалобы на решения и (или) постановления арбитражного суда, а также на определения суда об отказе в принятии искового заявления (заявления) или заявления о выдаче судебного приказа, о прекращении производства по делу, об оставлении искового заявления без рассмотрения, по делу об оспаривании решений третейского суда, о выдаче исполнительных листов на принудительное исполнение решений третейского суда, об отказе в выдаче исполнительных листов. | 3000 рублей. |

| Подача кассационной жалобы на судебный приказ. | 3000 рублей. |

| Подача надзорной жалобы. | 6000 рублей. |

| Подача заявления о признании должника несостоятельным (банкротом). | · для физических лиц — 300 рублей;· для организаций — 6 000 рублей. |

| Подача заявления об установлении фактов, имеющих юридическое значение. | 3 000 рублей. |

Согласно п. 2 ч. 1 ст. 126 АПК РФ к исковому заявлению прилагается документ, подтверждающий уплату государственной пошлины в установленных порядке и в размере или право на получение льготы по уплате государственной пошлины, либо ходатайство о предоставлении отсрочки, рассрочки, об уменьшении размера государственной пошлины.

Пример платежного поручения 2024 года

Сразу скажем, что оформить квитанцию для оплаты госпошлины можно на официальных сайтах арбитражных судов. А рассчитать точный размер пошлины можно с применением официального калькулятора государственной пошлины. https://my.arbitr.ru/#commission

Что же касается заполнения платежек на госпошлину в арбитражный суд, то они заполняются по общепринятым правилам заполнения платежных поручений в 2019 году.

Реквизиты получателя госпошлины (наименование арбитражного суда, ИНН, КПП, ОКТМО, банковский счет) можно узнать в непосредственно в суде или на его сайте.

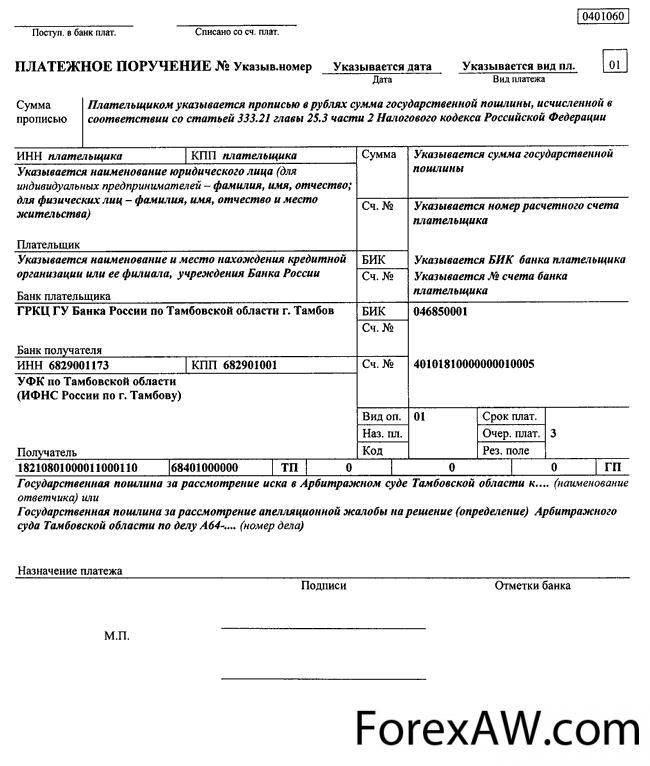

А основные позиции при заполнении полей заполняйте так:

- Статус плательщика, поле 101 – «01»;

- ИНН и КПП плательщика, поля 60 и 102 – ИНН и КПП организации;

- Плательщик, поле 8 – наименование организации;

- Очередность платежа, поле 21 – «5»;

- Код, поле 22 – «0»;

- КБК, поле 104 – КБК госпошлины;

- Основание платежа, поле 106: – «0»;

- Налоговый период, поле 107 – «0»;

- Номер документа, поле 108 – “0”;

- Дата документа, поле 109 – «0»

- Назначение платежа, поле 24 – текстовое пояснение. Например, «Государственная пошлина за рассмотрение дела в Арбитражном суде о ….».

Далее приведем образец платежного поручения, котором перечислены государственная пошлина на уплату госпошлины в 2019 году:

Скачать (platagka-gosposhlina-arbitragniy-sud-2017-obrazec.doc)

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.