Какие сооружения относятся к временным

Временные здания и сооружения – некапитальные сооружения, конструктивные особенности которых предполагают возможность демонтажа каркаса с последующей установкой на новом месте. К таким сооружениям относятся трейлеры, сезонные склады, некоторые некапитальные производственные и административные помещения. К этой категории построек также относятся каркасные и тентовые ангары.

На сегодняшний день на законодательном уровне нет единого определения временных строительных работ. Однако ст. 1 Кодекса территориального планирования Российской Федерации четко указывает, какой тип объекта может считаться постоянным строением. Исходя из этого, мы определили основные критерии для некапитальных построек, то есть временных построек:

- строительная мобильность;

- сборно-разборный металлический каркас на болтовых соединениях;

- короткий жизненный цикл.

В то же время эти критерии являются основным отличием от объектов капитального строительства, а именно:

- Упрощенная система регистрации, избавляющая от необходимости получать разрешение на строительство и проходить государственную регистрацию.

- Ангар быстрого монтажа с временной конструкцией не привязан к конкретному участку, поэтому такой тип конструкции стал единственным решением с точки зрения аренды земли. Легкие сборные элементы каркаса на болтовых соединениях легко демонтировать и так же легко поставить на новое место.

- Размещение временных зданий и сооружений ограничено по времени, и по окончании срока эксплуатации они демонтируются. При необходимости демонтированную конструкцию можно поставить обратно.

- Временные постройки не требуют глубокого фундамента из-за их легкости и некапитального статуса. Конструкции часто монтируются непосредственно на асфальт или подготовленное бетонное основание.

Кроме того, отметим, что такие постройки не являются недвижимостью, не занесены в реестр и не регистрируют права в Едином государственном реестре прав.

Налоговый учет Временного Здания для хранения материалов

Определение Временного Здания для хранения материалов

Временное здание для хранения материалов — это сооружение, предназначенное для временного использования, обеспечивающее защиту материалов от неблагоприятных погодных условий. Оно может быть выполнено в модульной конструкции, что позволяет его легко устанавливать и демонтировать.

Состав элементов Временного Здания

Временное здание для хранения материалов обычно состоит из следующих элементов:

- Каркас — металлическая или деревянная конструкция, обеспечивающая устойчивость и прочность здания;

- Стены и крыша — панели или покрытия, которые могут быть утеплены для сохранения оптимальных температур внутри здания;

- Двери и окна — для доступа в здание и обеспечения естественного освещения;

- Пол — укладывается на поверхность и может быть выполнен из различных материалов в зависимости от требуемых условий эксплуатации.

Налоговый учет Временного Здания

Временное здание для хранения материалов должно быть учтено в бухгалтерии в качестве основного средства. В бухгалтерский учет включаются все затраты по его приобретению или строительству, включая стоимость самого здания, установки, транспортировку и монтаж.

Для налогового учета Временного Здания, применяются следующие правила:

- Временные здания относятся к материальным ценностям и считаются объектом налогообложения НДС;

- Амортизация Временного Здания начисляется в соответствии с установленными законом нормами;

- Временные здания могут использоваться для учета затрат на государственные и муниципальные нужды, что может повлиять на налогообложение;

- При передаче Временного Здания в аренду или продаже, возможно применение специальных налоговых ставок или льгот, в соответствии с законодательством.

Временные здания, используемые для хранения материалов, подлежат налоговому учету в качестве основных средств. Они должны быть учтены в бухгалтерии и подлежат налогообложению в соответствии с действующим законодательством. При передаче здания в аренду или продаже могут применяться специальные налоговые ставки или льготы

Важно правильно оформить и вести учет данных зданий для соблюдения требований налоговой системы

Функциональные признаки времянок

Категории, по которым строительный объект может быть отнесен к временным, включены в различные нормативные акты.

- Мобильность. Возможность свободного перемещения конструкции или здания без причинения ущерба его назначению относит этот объект к временному.

- Разобранная конструкция. У него есть первая особенность: если его можно легко перемещать, то его не составит труда собрать и разобрать.

- Правовой статус. Такие предметы изначально производятся с ограниченным сроком полезного использования, тогда как строящиеся объекты не имеют такого срока полезного использования.

ВНИМАНИЕ! На основании признака 2 к ВЗС может применяться ГОСТ 25957-83, регламентирующий инвентаризацию (передвижных) зданий и сооружений

Какие обязательства несут владельцы титульных временных построек?

Владельцы титульных временных построек обязаны соблюдать определенные правила и предоставлять гарантии своим клиентам и участвующим сторонам. Вот основные обязательства, которые несут владельцы таких построек:

1. Соблюдение строительных норм и правил

Владельцы титульных временных построек обязаны следовать строительным нормам и правилам, установленным государством. Это включает в себя соблюдение требований безопасности, качества и допустимой нагрузки на постройку. Также необходимо учитывать эстетические и экологические аспекты.

2. Обеспечение безопасности и комфорта

Одним из главных обязательств владельцев титульных временных построек является обеспечение безопасности и комфорта для пользователей. Это включает регулярную проверку конструкции на прочность, стабильность и отсутствие дефектов. Постройка должна быть устойчивой к погодным условиям и другим внешним воздействиям.

Также владельцы построек обязаны предоставлять необходимое оборудование и услуги для комфортного проживания или работы людей внутри постройки. Это может включать системы отопления, кондиционирования воздуха, электричество, водоснабжение и т.д.

3. Соблюдение договорных обязательств

Владельцы титульных временных построек несут обязательство соблюдать условия договора, заключенного с клиентом или арендатором. Это включает установленные сроки аренды, оплату и другие условия, которые были оговорены в договоре.

Также необходимо обеспечить надлежащую обработку и хранение персональных данных клиентов в соответствии с законодательством.

| Пункт обязательства | Описание |

|---|---|

| Соблюдение строительных норм и правил | Владелец должен следовать установленным правилам и нормам для обеспечения безопасности и качества постройки |

| Обеспечение безопасности и комфорта | Владелец должен регулярно проверять постройку и предоставлять соответствующее оборудование и услуги для комфортного проживания или работы |

| Соблюдение договорных обязательств | Владелец должен соблюдать условия договора, заключенного с клиентом или арендатором |

| Обработка персональных данных | Владелец должен обеспечить надлежащую обработку и хранение персональных данных клиентов в соответствии с законодательством |

Различия в бухгалтерском и налоговом учете ОС

Способы оценки ОС

В бухгалтерском учете основные средства могут оцениваться по двум методам: по первоначальной стоимости и по остаточной стоимости. При этом остаточная стоимость может меняться со временем в результате износа или устаревания. В налоговом учете же ОС обычно оцениваются только по первоначальной стоимости и имеют более упрощенную систему оценки.

Амортизация ОС

В бухгалтерском учете основные средства амортизируются с учетом их стоимости, срока службы и остаточной стоимости. Методы амортизации могут различаться в зависимости от способов учета. В налоговом учете амортизация ОС может быть проведена по специальным нормам, установленным налоговым законодательством. Обычно эти нормы более упрощенные, что может повлиять на сумму налоговых платежей.

Налоговые льготы и возможности

В налоговом учете могут существовать некоторые налоговые льготы и возможности, которые могут применяться к основным средствам организации. Например, существуют налоговые вычеты на приобретение, модернизацию или расширение ОС. В бухгалтерском учете такие льготы могут не учитываться. Это может привести к расхождениям между налоговыми и финансовыми показателями.

Обязательные требования к отчетности

Бухгалтерская отчетность организации должна соответствовать определенным стандартам и требованиям. Налоговая отчетность имеет свои собственные специфические требования, которые также должны быть соблюдены. Информация, предоставляемая в бухгалтерской отчетности, может не полностью совпадать с информацией, предоставляемой в налоговой отчетности, из-за разницы в требованиях и методах учета.

Знание и понимание различий между бухгалтерским и налоговым учетом основных средств позволяет организации более эффективно планировать свою финансовую деятельность и управлять налоговыми обязательствами

Важно учесть эти различия при разработке стратегии учета и отчетности для основных средств

Функциональные признаки времянок

Категории, по которым строительный объект можно отнести к разряду временных, содержатся в различных нормативных актах.

- Мобильность. Возможность свободно переместить сооружение либо постройку, при этом не нанеся ущерба ее прямому назначению, относит этот объект к временным.

- Разборная структура. Вытекает из первого признака: раз можно легко переместить, значит, должно быть несложно монтировать и демонтировать.

- Правовой статус. Такие объекты изначально производятся на определенный полезный срок, тогда как строящаяся недвижимость такого срока не имеет.

ОБРАТИТЕ ВНИМАНИЕ! На основании признака 2 к ВЗС можно применить ГОСТ 25957-83, регламентирующий инвентарные (мобильные) здания и сооружения

Разновидности ВЗС

Обеспечение строительной деятельности решает много задач:

- производственные;

- общественные;

- бытовые;

- складские;

- обеспечение жильем и др.

Они должны решаться непосредственно на строительной площадке. Для этой цели и возводят либо приспосабливают из готовых объектов различные ВЗС.

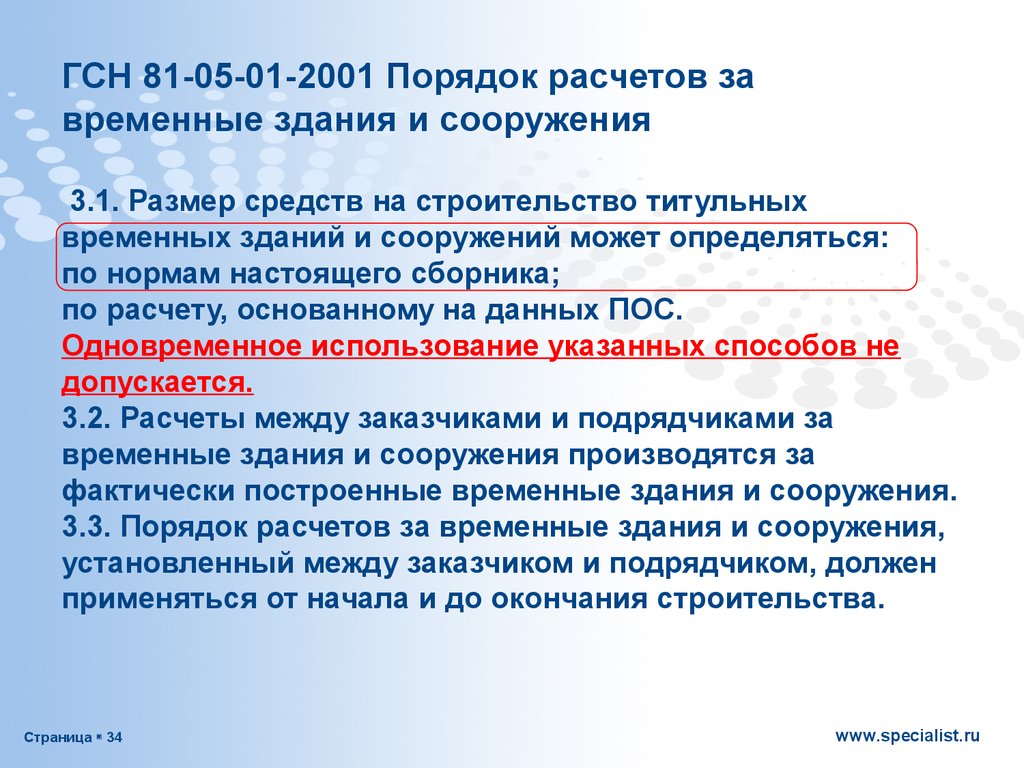

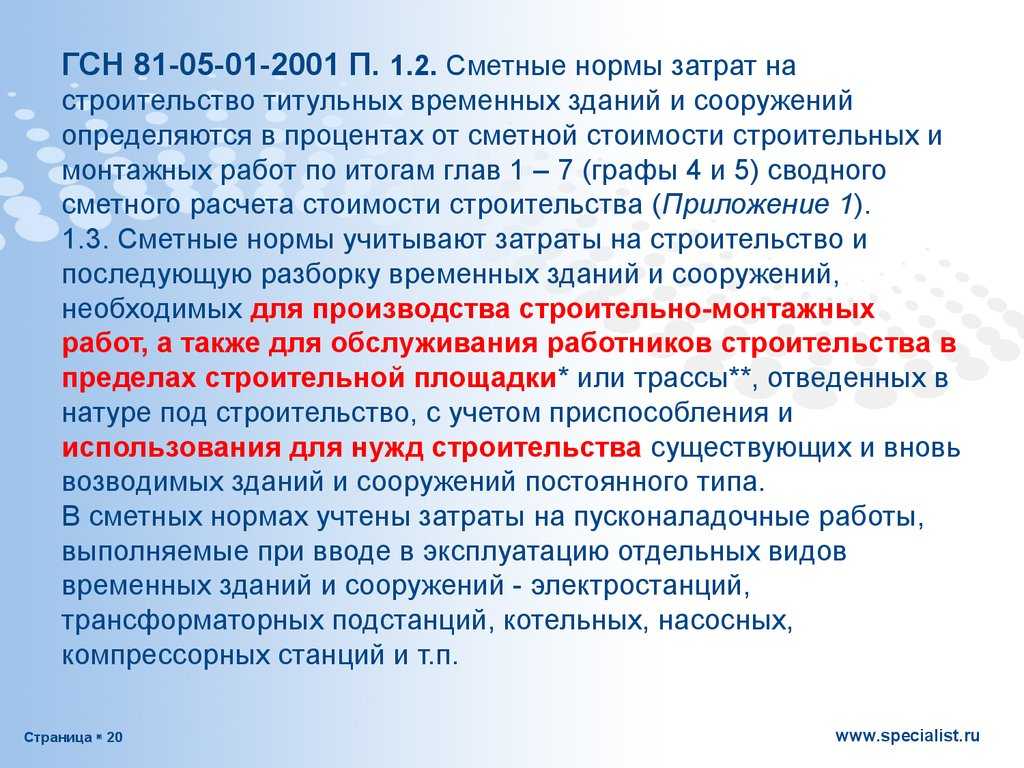

По предназначению «времянок» СНиП ГСН 81-05-01-2001 делит их на две большие группы – титульные и нетитульные. Титулом на стройке называется документ, в который входит перечисление всех объектов, в обязательном порядке присутствующих на любой стройплощадке. Те ВЗС, которые в него входят, и называются титульными – ВЗС, обеспечивающие нужды стройки в целом. Но на каждом конкретном объекте могут быть возведены еще и другие необходимые времянки, обеспечивающие не саму стройку, а какой-то ее компонент. Поскольку они не входят в указанный документ, их считают нетитульными – предназначенными для обеспечения потребностей отдельного объекта стройплощадки.

Примеры титульных ВЗС:

- склады для материалов (отапливаемые и лишенные отопления);

- площадки для погрузки и разгрузки, хранения стройматериалов, стоянки строительной техники, расположения оборудования;

- гаражи и ангары;

- временные мастерские по ремонту оборудования, древесных работ и других строительных назначений;

- котельные;

- электроподстанции;

- вентиляторные;

- помещения для пуска и наладки и др.

К нетитульным ВЗС относят:

- кладовки прорабов и мастеров;

- различные конторы при строительном объекте;

- складские помещения при конкретном объекте стройки;

- бытовки, душевые, уличные уборные (без канализации);

- разводки подачи воды, электроэнергии, пара, газа и др. по территории стройки;

- лестницы, мостки, переходные настилы и т.п.

Какие правила регулируют учет титульных временных построек?

Учет титульных временных построек осуществляется в соответствии с определенными правилами и нормами. В России эти правила регулируются законодательством и нормативно-техническими документами, которые устанавливают требования к проектированию, строительству и эксплуатации таких построек.

Регистрация проекта

Перед началом строительства титульной временной постройки необходимо зарегистрировать проект в уполномоченном органе. При регистрации проекта предоставляются все необходимые документы, включая проектную документацию, расчеты и сметы на строительство.

Требования к конструкции

Титульные временные постройки должны соответствовать определенным требованиям по безопасности, прочности и устойчивости. Они должны быть сооружены из негорючих материалов и обладать необходимой противопожарной защитой. Также должны быть обеспечены коммуникации, включая электроснабжение и водоснабжение, а также системы вентиляции и отопления.

Для каждого типа титульной временной постройки устанавливаются отдельные требования, которые должны быть соблюдены при ее проектировании и строительстве.

Учет в бухгалтерии

Титульные временные постройки также подлежат учету в бухгалтерии предприятия. Они должны быть отражены в бухгалтерском учете и учтены в налоговой отчетности. Бухгалтерский учет включает определение стоимости постройки, ее амортизацию и учет затрат на содержание и эксплуатацию.

| Стадия | Учет титульных временных построек |

|---|---|

| Проект | Регистрация проекта, предоставление документов |

| Строительство | Соответствие требованиям к конструкции |

| Эксплуатация | Учет в бухгалтерии, налоговая отчетность |

Таким образом, учет титульных временных построек регулируется правилами, требующими регистрации проектов, соответствия требованиям по безопасности и устойчивости, а также учета в бухгалтерии и налоговой отчетности.

Минфин об учете временных сооружений.

Дополнительно к вышесказанному приведем разъяснения Минфина, касающиеся учета временных сооружений при капитальном строительстве объекта. В частности, финансовое ведомство в Письме от 19.01.2018 № 02-07-10/2879 указало на следующее.

В соответствии с п. 130 Инструкции № 157н операции по формированию фактических вложений в объекты нефинансовых активов, в том числе связанных с новым строительством, отражаются на счете 1 106 01 000 «Вложения в основные средства» с учетом сумм затрат на строительство временных зданий и сооружений, предусмотренных сметной стоимостью строительно-монтажных работ по строительству объектов капитального строительства.

При этом балансовый учет временных зданий и сооружений, затраты по возведению которых относятся на стоимость строительно-монтажных работ в составе накладных расходов, осуществляется до завершения строительства, если иное не предусмотрено условиями контракта, у подрядчика.

В то же время в целях обеспечения управленческого учета, а также обеспечения внутреннего контроля за сохранностью имущества, созданного в соответствии с условиями контракта и оплаченного заказчиком, по мнению Минфина, заказчику целесообразно обеспечить отражение в период осуществления строительства в регистрах аналитического учета или на забалансовых счетах, предусмотренных в рамках формирования учетной политики для указанных целей, информации о таких временных зданиях и сооружениях.

По окончании строительства – при вводе в эксплуатацию объектов капитального строительства временные здания и сооружения, оплаченные заказчиком в соответствии с условиями контракта:

либо передаются подрядчику как возвратные материалы (в случаях, предусмотренных контрактом) при условии уменьшения стоимости выполненных строительно-монтажных работ;

либо принимаются заказчиком к учету в составе нефинансовых активов.

Принятие к бюджетному учету указанных объектов осуществляется на соответствующих счетах бюджетного учета по оценочной стоимости на основании решения постоянно действующей комиссии учреждения по поступлению и выбытию активов.

В письме финансисты обратили внимание, что в случае реализации временных зданий и сооружений или материалов, образовавшихся в результате их демонтажа, денежные средства от реализации указанных материальных ценностей являются доходами соответствующего бюджета. Кратко сформулируем основные выводы

Кратко сформулируем основные выводы.

Если учреждение осуществляет расходы, связанные с капитальным строительством объекта, в соответствии с Инструкцией № 157н оно применяет счет 106 00 «Вложения в основные средства» с учетом затрат на строительство временных зданий и сооружений, предусмотренных сметной стоимостью строительно-монтажных работ по строительству объектов капитального строительства.

По окончании строительства временные сооружения должны быть либо возвращены подрядчику, либо поставлены на учет заказчиком в зависимости от условий контракта.

Указанные объекты принимаются к бюджетному учету по оценочной стоимости на основании решения постоянно действующей комиссии учреждения по поступлению и выбытию активов.

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утв. Приказом Минфина РФ от 31.12.2016 № 256н.

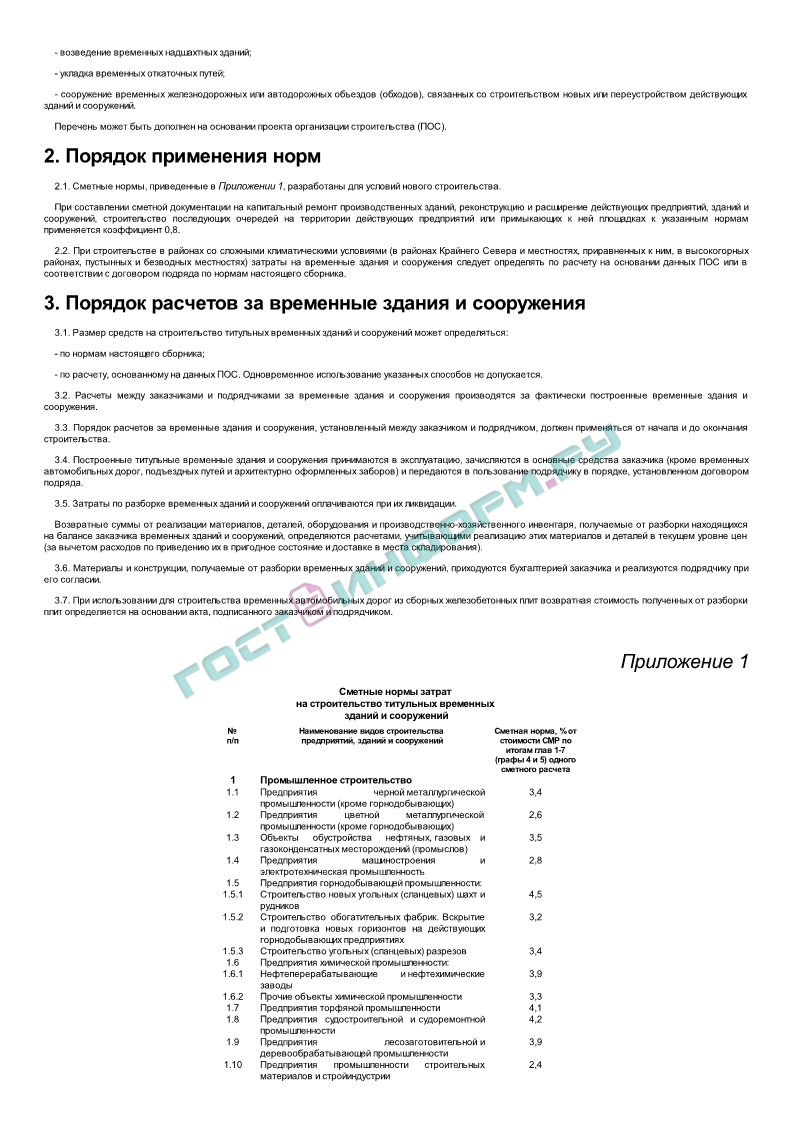

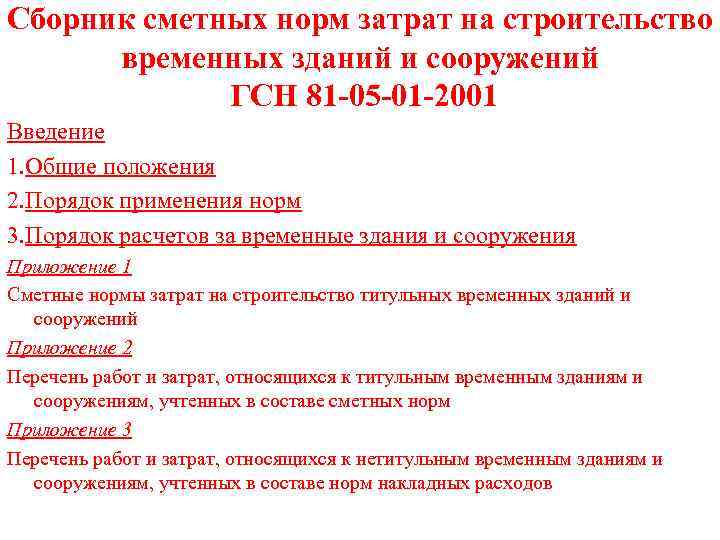

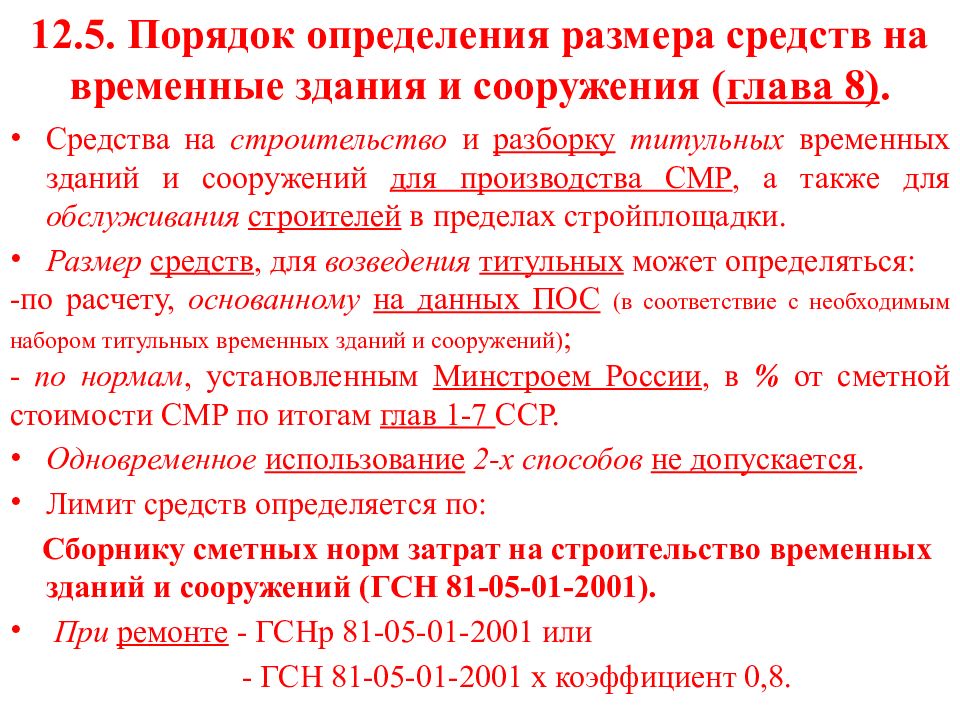

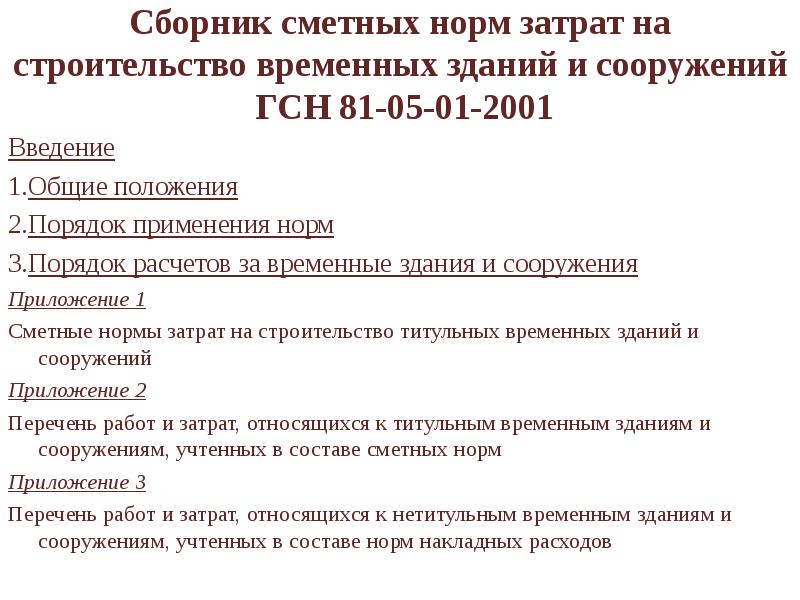

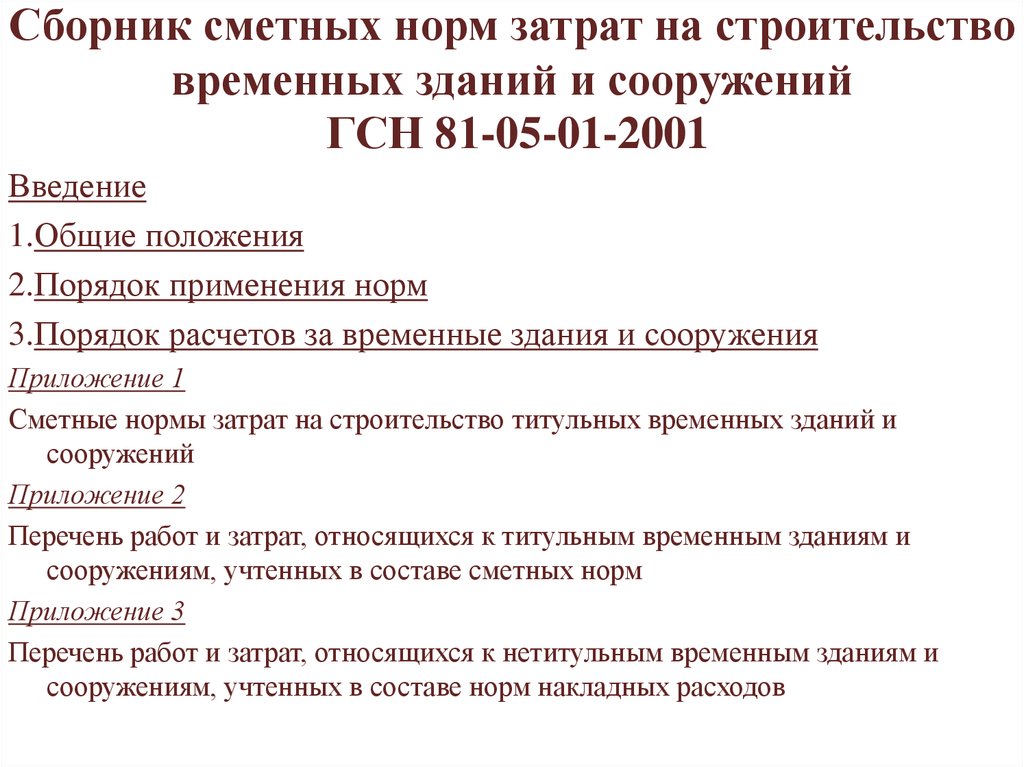

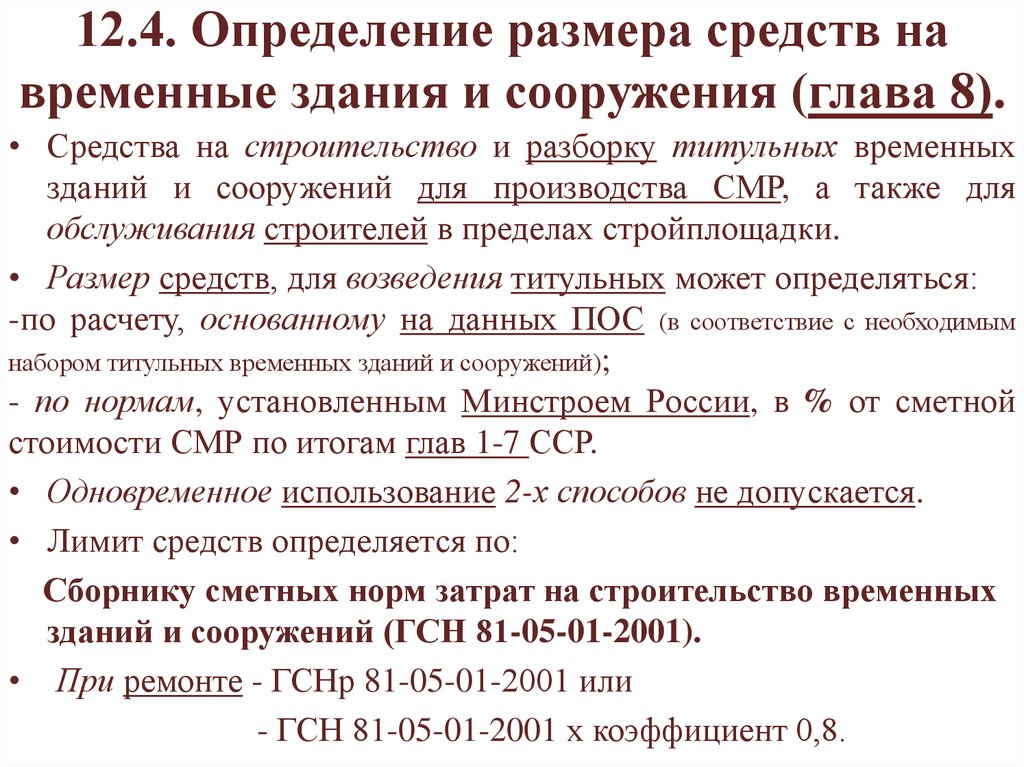

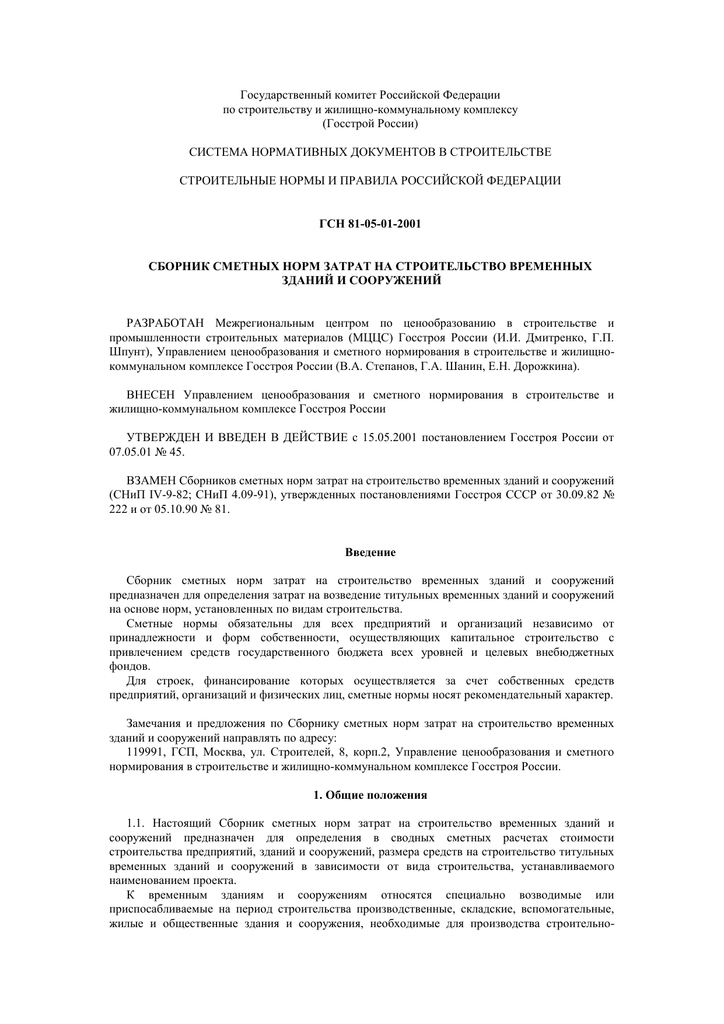

ГСН 81-05-01-2001 «Сборник сметных норм затрат на строительство временных зданий и сооружений», утв. Постановлением Госстроя РФ от 07.05.2001 № 45.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утв. Приказом Минфина РФ от 31.12.2016 № 257н.

Как найти группу амортизации в классификаторе ОС?

Определение группы амортизации для основных средств (ОС) важно для правильного учета и расчета амортизации. Группа амортизации определяется на основании классификатора ОС, который устанавливается соответствующими органами

Ниже приведены шаги, которые помогут вам найти группу амортизации в классификаторе ОС.

1. Определите вид основного средства

В классификаторе ОС основные средства разделены на виды, такие как здания, сооружения, машины, оборудование и т.д. Определите, к какому виду относится ваше основное средство.

3. Проверьте раздел «Группы амортизации» в классификаторе ОС

В классификаторе ОС есть отдельный раздел, где указаны группы амортизации для каждого вида и подвида основного средства. Откройте этот раздел и найдите соответствующую группу амортизации для вашего основного средства.

Примеры групп амортизации в классификаторе ОС:

- Группа амортизации для жилых домов — 1;

- Группа амортизации для офисных зданий — 2;

- Группа амортизации для автомобилей — 3;

- Группа амортизации для компьютеров — 4;

Советы:

- В случае сомнений или отсутствия необходимой информации в классификаторе ОС, обратитесь к соответствующим органам или специалистам для консультации.

- При изменении видов и подвидов основных средств, необходимо проверять актуальность групп амортизации в классификаторе ОС и вносить соответствующие изменения в учетную систему.

Что послужило предметом спора между КУ и ОФК?

Основным предметом спора между Коммунальным унитарным предприятием (КУ) и Обществом с ограниченной ответственностью «Охранно-фасовочная компания» (ОФК) было модульное здание, которое использовалось как временное сооружение для хранения материалов.

Описание конфликта

КУ и ОФК заключили договор на предоставление помещения для хранения материалов. КУ предоставило ОФК модульное здание согласно договору. Однако, после истечения срока договора, ОФК отказалось освободить здание, ссылаясь на то, что оно якобы является ее основным средством и не может быть отнесено к временным сооружениям.

Аргументы сторон

Аргументы КУ:

- Модульное здание было предоставлено ОФК согласно договору на временное хранение материалов.

- Здание не было зарегистрировано как основное средство ОФК.

- ОФК использовала здание только в рамках договора на временное хранение.

Аргументы ОФК:

- Здание находится на территории ОФК и используется для ее производственной деятельности.

- Здание имеет все необходимые коммуникации и оснащено оборудованием, что свидетельствует о его статусе основного средства.

- ОФК не получила никаких уведомлений о том, что здание должно быть освобождено после истечения срока договора.

Решение суда

Суд вынес решение в пользу КУ. Судебные эксперты установили, что модульное здание является временным сооружением, используемым для хранения материалов, и не может считаться основным средством ОФК. КУ имело право на его освобождение по истечении срока договора.

Спор между КУ и ОФК преодолен в судебном порядке. Суд установил, что модульное здание является временным сооружением, предоставленным ОФК КУ для хранения материалов

Этот случай подчеркивает важность четкого оформления договоров и учета правового статуса сооружений при проведении бизнес-сделок

Что входит в группу основных средств: критерии

Критерии включения в группу основных средств:

- Функциональное назначение: объекты, используемые для осуществления производственных или операционных процессов, могут быть отнесены к основным средствам. Например, производственное оборудование, транспортные средства, энергетические установки.

- Долгосрочное использование: объекты, предназначенные для использования в течение длительного времени (обычно более одного года), могут быть классифицированы как основные средства. Например, здания, сооружения, машины и оборудование.

- Принадлежность предприятию: объекты, являющиеся собственностью предприятия и используемые для его деятельности, относятся к основным средствам. Например, земельные участки, здания, транспортные средства, компьютеры и программное обеспечение.

- Финансовая значимость: объекты, имеющие высокую стоимость и значительное влияние на финансовое положение предприятия, могут быть классифицированы как основные средства. Например, большой завод, дорогостоящие производственные линии, крупные инфраструктурные объекты.

В группу основных средств также могут быть включены объекты строительной отрасли, используемые для временного хранения материалов, такие как модульные здания. Однако решение о классификации конкретного объекта как основных средств должно быть основано на соответствии вышеуказанным критериям и требует тщательного анализа юристом или бухгалтером в соответствии с действующим законодательством.

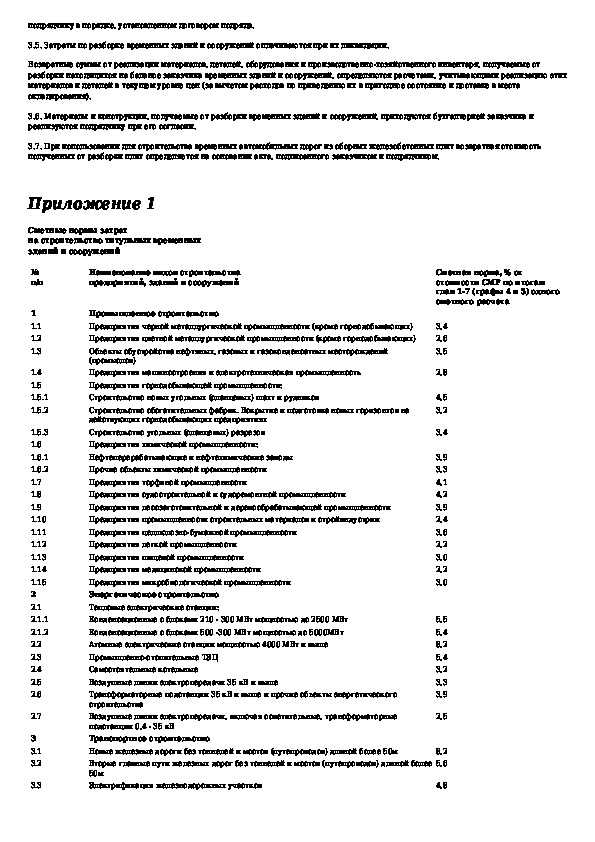

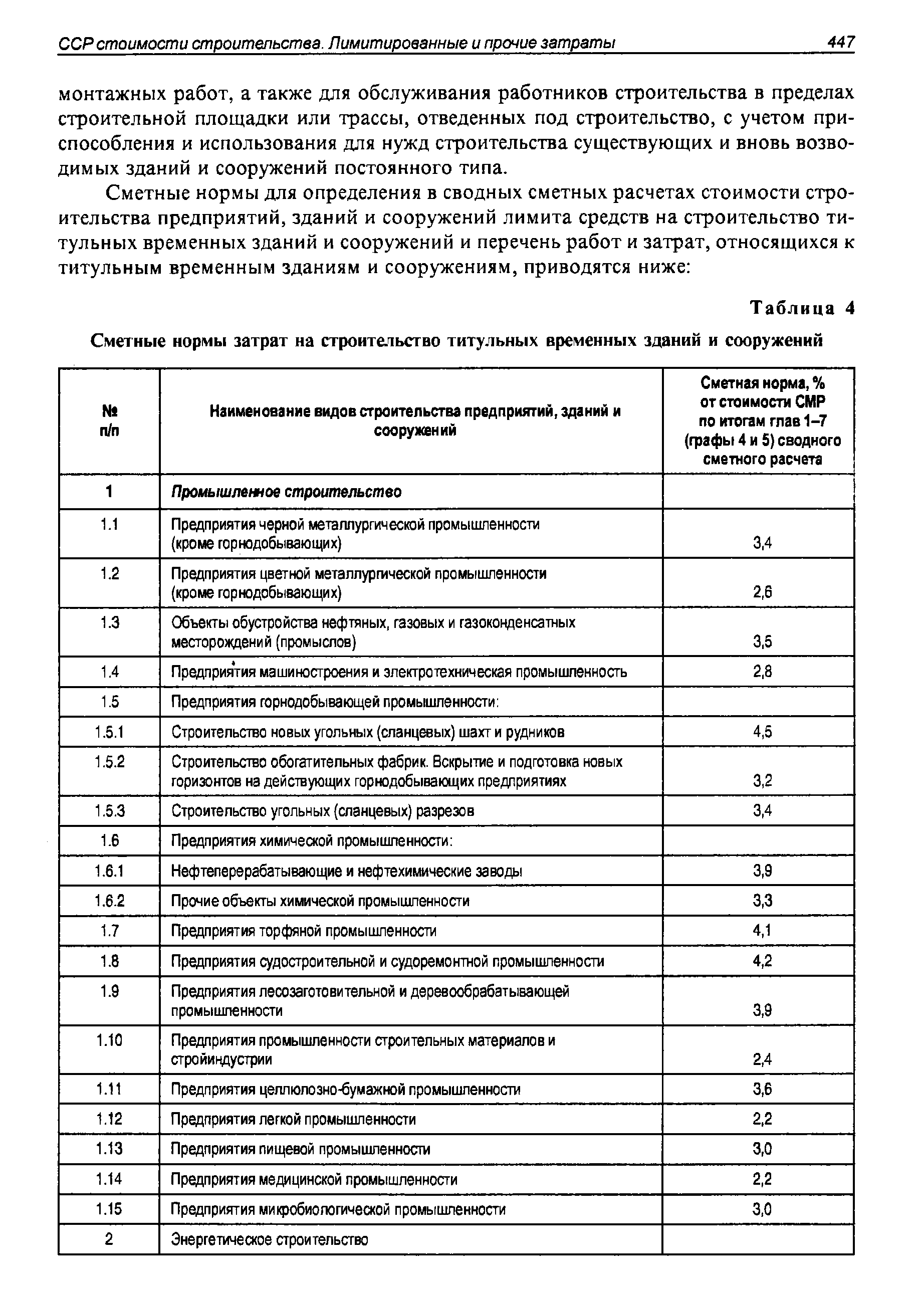

ПЕРЕЧЕНЬ РАБОТ И ЗАТРАТ, ОТНОСЯЩИХСЯ К ТИТУЛЬНЫМ ВРЕМЕННЫМ ЗДАНИЯМ И СООРУЖЕНИЯМ, УЧТЕННЫХ В СОСТАВЕ СМЕТНЫХ НОРМ

1. Временное приспособление вновь построенных постоянных зданий и сооружений для обслуживания работников строительства, восстановление и ремонт их по окончании использования.

2. Аренда и приспособление существующих помещений с последующей ликвидацией обустройств.

3. Временное приспособление вновь построенных и существующих постоянных зданий и сооружений для производственных нужд строительства, восстановление и ремонт их по окончании использования.

4. Перемещение конструкций и деталей производственных, складских, вспомогательных, жилых и общественных контейнерных и сборно-разборных мобильных (инвентарных) зданий и сооружений на строительную площадку, устройство оснований и фундаментов, монтаж с необходимой отделкой, монтаж оборудования, ввод инженерных сетей, разборка и демонтаж, восстановление площадки, перемещение конструкций и деталей на склад.

5. Амортизационные отчисления (арендная плата), расходы на текущий ремонт мобильных (инвентарных) зданий контейнерного сборно-разборного типа (кроме затрат по зданиям санитарно-бытового обслуживания, учтенных в составе норм накладных расходов).

6. Временные материально-технические склады на строительной площадке закрытые (отапливаемые и неотапливаемые) и открытые для хранения материалов, конструкций и оборудования, поступающих для данной стройки.

7. Временные обустройства (площадки, платформы и др.) для материалов, изделий, конструкций и оборудования, а также для погрузочно-разгрузочных работ.

8. Временные производственные мастерские многофункционального назначения (ремонтно-механические, арматурные, столярно-плотничные и др.).

9. Электростанции, трансформаторные подстанции, котельные, насосные, компрессорные, водопроводные, канализационные, калориферные, вентиляторные и т. п. здания (сооружения) временного пользования, включая пусконаладочные работы.

10. Временные станции для отделочных работ.

11. Временные установки для очистки и обеззараживания поверхностных источников.

12. Временные камнедробильно-сортировочные установки, бетонорастворные узлы и установки для приготовления бетона и раствора с обустройствами или передвижные на линейном строительстве.

13. Временные установки для приготовления грунтов, обработанных органическими и неорганическими вяжущими, временные цементно-бетонные и асфальтобетонные заводы для приготовления бетонных и асфальтобетонных смесей с битумохранилищами и т. п.

14. Полигоны для изготовления железобетонных и бетонных изделий и доборных элементов с пропарочными камерами.

15. Площадки, стенды для укрупнительной и предварительной сборки оборудования.

16. Звеносборочные базы для сборки звеньев железнодорожного пути.

17. Здания и обустройства во временных карьерах, кроме дорог.

18. Временные конторы строительных участков, поездов, строительно-монтажных управлений и подобных организаций.

19. Временные лаборатории для испытаний строительных материалов и изделий на строительных площадках.

20. Временные гаражи.

21. Временные сооружения на территории строительства, связанные с противопожарными мероприятиями.

22. Устройство оснований и фундаментов под машины и механизмы (кроме устройства оснований для обеспечения устойчивой работы сваебойного оборудования при забивке свай и подкрановых путей для грузоподъемных кранов).

23. Специальные и архитектурно оформленные заборы и ограждения в городах.

24. Устройство и содержание временных железных, автомобильных* землевозных дорог и проездов, проходящих по стройплощадке или трассе, в том числе соединительных участков между притрассовой дорогой и строящимся линейным сооружением, с искусственными сооружениями, эстакадами и переездами. Разборка дорог и проездов.

* Применение и оборачиваемость сборных железобетонных плит в конструкциях дорожных одежд временных автодорог должны быть обоснованы в проекте организации строительства.

25. Устройство временных подвесных дорог и кабель-кранов для перемещения материалов и деталей, а также разборка их.

26. Устройство и разборка временных коммуникаций для обеспечения электроэнергией, водой, теплом, сетей связи и других коммуникаций, проходящих по стройплощадке.

Приложение 3