Сумма вычета по процентам по ипотеке

Максимальная сумма, из которой рассчитывается налоговый вычет за купленную квартиру по ипотеке, на текущий момент составляет 2 млн руб., лимит возврата за уплаченные погашенные проценты — 3 млн руб. В обоих случаях расчет производится аналогично: высчитывается 13% от внесенных по ипотечному кредиту средств. По итогу в рамках имущественного вычета можно получить до 260 тысяч руб. от стоимости приобретаемого объекта и до 390 тысяч руб. от выплаченных процентов. Предельный размер применим только к кредитам на жилье, полученным после 1 января 2014 года. Если договор был оформлен ранее, ограничений по размеру любого вида вычета по ипотеке нет.

Если, погашая ипотечный кредит, оформленный после 2014 года, заемщик выплатил банку 4 млн руб. в качестве процентов, то сумма возврата, равная 13%, будет рассчитываться из лимита 3 млн руб. и составит 390 тысяч руб. Если заем получен ранее, то вычет за переплату по процентам по ипотеке будет равен 520 тысячам руб.

Важно отметить, что за каждый год заемщик вправе вернуть средства не более выплаченного НДФЛ за этот период. Это значит, что, возможно, получить 390 тысяч рублей удастся в течение нескольких лет, ежегодно подавая заявление и заполненную декларацию в ФНС

При необходимости на рассчитанную сумму можно уменьшить налогооблагаемую базу. Отдельно стоит отметить, что, в отличие от основного вычета, возврат налога по процентам по ипотеке доступен один раз в рамках одного объекта недвижимости. По этой причине эксперты рекомендуют грамотно оценить возможности и при необходимости сохранить положенную льготу, потратив ее при оформлении другой ипотеки.

Воспользоваться правом на возврат налога могут только титульные заемщики (поручители не претендуют). Также стоит отметить, что индивидуальные предприниматели, работающие на УСН и ЕНВД, не платят НДФЛ, а значит не получают налогового вычета. При этом ИП на ОСНО могут претендовать на все виды возвратов налогов.

Сколько рассматривается заявление на возврат ЕНС?

Налоговый орган направляет в территориальный орган Федерального казначейства поручение о возврате суммы денежных средств, формирующих положительное сальдо ЕНС, не позднее следующего дня после наступления одного из следующих событий:

- получение заявления о распоряжении путем возврата, но не ранее принятия решений о возмещении (полностью или частично) суммы налога, заявленной к возмещению согласно ст. 176 и 203 НК РФ, решения о предоставлении налогового вычета согласно упрощенному порядку возврата;

- признание излишне уплаченных сумм НДФЛ, уплачиваемого в порядке, установленном ст. 227.1 НК РФ, НПД и сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов после получения заявления о возврате сумм соответствующих излишне уплаченных налогов или сборов;

- принятие налоговым органом решения о возмещении (полностью или частично) суммы НДС или суммы акциза в соответствии со ст. 176.1 или 203.НК РФ;

- получение заявления о распоряжении путем возврата суммы денежных средств, формирующих положительное сальдо ЕНС, представленного в соответствии со статьей 229 НК РФ одновременно с налоговой декларацией по НДФЛ (далее 3-НДФЛ), но не ранее дня вступления в силу решения налогового органа по результатам камеральной налоговой проверки на основе 3-НДФЛ либо истечения 10 дней после дня окончания срока проведения камеральной налоговой проверки 3-НДФЛ.

При этом, если при проведении камеральной налоговой проверки 3-НДФЛ не были выявлены нарушения, то поручение о возврате суммы денежных средств может быть направлено в территориальный орган Федерального казначейства раньше дня окончания срока проведения камеральной налоговой проверки 3-НДФЛ.

В свою очередь территориальный орган Федерального казначейства обязан исполнить поручение о возврате суммы денежных средств, формирующей положительное сальдо ЕНС, не позднее дня, следующего за днем получения такого поручения от налогового органа.

Стоит отметить, что если налоговый орган не осуществит возврат в течение 10 дней, то на сумму возврата будут начисляться проценты за каждый календарный день такой просрочки, начиная с 11 дня со дня принятия соответствующего решения или иных событий, указанных ранее, которые служат основанием для возврата денежных средств.

Напомним, что переплату, возникшую более трех лет назад, вернуть не получится в силу норм п.7 ст. 11.3 НК РФ.

Между тем, налогоплательщик вместо возврата налога может осуществить зачет налога:

- в счет исполнения обязанности другого лица по уплате налогов, сборов, страховых взносов, пеней, штрафов и/или процентов;

- в счет исполнения будущей обязанности по уплате конкретного налога, сбора, взноса;

- в счет исполнения решений налоговых органов, указанных в подп. 10 и 11 п. 5 и подп. 3 п. 7 ст. 11.3 НК РФ РФ;

- в счет погашения задолженности, не учитываемой в совокупной обязанности согласно подп.2 п. 7 ст. 11.3 НК РФ).

Для осуществления зачета необходимо направить заявление о зачете ЕНС по форме, утвержденной ранее указанным приказом.

Смысл налогового вычета

Ипотечный кредит не одобрят человеку, который не имеет официального трудоустройства. Это говорит о том, что каждый заемщик регулярно проводит отчисления в ФНС в виде подоходного налога, который составляет 13% от заработной платы.

В соответствующей статье (21) вы сможете найти положения, которые регламентируют порядок возврата налогового вычета. Есть ограничения, больше положенной суммы клиент получить не сможет. Иногда документы оформляются на несколько лет, но каждый год заново предоставляются справки на возмещение налога.

Эта государственная услуга позволяет немного облегчить финансовое положения после приобретения жилой площади. Некоторым удается сделать на полученные деньги ремонт, другие делают запрос работодателю, чтобы тот не взимал с ним процент 13% с официальной заработной платы.

https://youtube.com/watch?v=h1cJwvzlEmI%26pp%3DygVQ0J_QuNGB0L7QuiDQtNC-0LrRg9C80LXQvdGC0L7QsiDQvdCwINCy0L7Qt9Cy0YDQsNGCIDIwMjMg0L3QsCDQuNC80YPRidC10YHRgtCy0L4%253D

Для того, чтобы оформить имущественный вычет по ипотеке через налоговую, нужно собрать ряд документов. Для подачи в инспекцию потребуется следующий перечень документов:

- Паспорт гражданина РФ;

- ИНН;

- Договор купли-продажи;

- Документация, которая подтверждает право о собственности человека;

- Заполненная декларация по форме 3-НДФЛ;

- Две квитанции об оплате;

- Оригинал справки формы 2ндфл;

- Заявление на имущественный вычет;

- Оформленный график платежей по ипотеке;

- Банковская справка, где есть номер для перевода денег.

Любой гражданин, которому уже исполнилось 18 лет. Главное условие:

- Официальное место работы;

- Регулярное отчисление средств в налоговую службу.

Какие документы нужны для компенсации за покупку жилья?

Перечень документов для вычета:

- Выписка из ЕГРН, свидетельство, либо акт от застройщика.

- Договор на сделку.

- Платежки любого вида как доказательство оплаты жилья.

- Справка банка об уплаченных процентах, договор об ипотеке.

- Свидетельство о рождении, если дети участвуют в процессе.

- Справка о доходах от бухгалтерии предприятия.

- Паспорт, ИНН, их копии.

- Брачный документ, если задействованы супруги.

- Налоговая декларация.

Что касается последней, то подать ее можно тремя способами:

Лично, через отделение ФНС. Вариант, выбираемый многими. Конечно, здесь можно рассчитывать на помощь в заполнении непростой справки со стороны сотрудников организации. Но специалисты на приеме — не те лица, кто проверяет все документы и выносит последнее слово. Зачастую приходится перезаполнять декларацию ввиду определенных ошибок. Вам позвонят и вызовут вновь, тут нужно набраться терпения. Например, предприятие изменило название, и уже могут возникнуть сложности и вопросы при заполнении бумаг.

- Через сайт ФНС.

- Через госуслуги. Функция доступна для лиц с подтвержденной учетной записью.

Что предлагает Минфин и ФНС

Поскольку проблема оказалась массовой, ведомства предложили такой вариант ее решения.

- Письмо Минфина от 20.01.2023 № 03-11-09/4254: «В случае подачи плательщиком заявления о распоряжении путем зачёта суммой денежных средств, формирующих положительное сальдо его единого налогового счета, в счёт исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) в порядке, предусмотренном статьей 78 Кодекса, может быть определена принадлежность ЕНП до наступления установленного Кодексом срока уплаты налога (сбора, страховых взносов)».

- Разъяснение на сайте ФНС: «Если лицо намерено уплатить исчисленные страховые взносы досрочно и хочет уменьшить на эту сумму налоги по УСН или ПСН в периоде указанной уплаты, её можно признать уплаченной в счёт исполнения предстоящей обязанности. Для этого следует подать заявление о распоряжении суммой путем зачета денежных средств в порядке, предусмотренном ст. 78 НК РФ, с указанием, что уплачены именно страховые взносы».

Таким образом, заявление о распоряжении путем зачета в счет исполнения предстоящей обязанности – это и есть тот документ, который заменяет отчетность или уведомление для перечисленной суммы взносов. О том, как его заполнить, расскажем ниже.

Кроме того, позже ФНС предложила еще один вариант перечисления взносов, который максимально приближен к прежнему (действительно удобному) порядку.

Читаем письмо от 31.01.2023 № СД-4-3/1023@: «Если из распоряжения на перевод денежных средств (платежного поручения) можно однозначно определить назначение платежа как страховой взнос, указанный в статье 430 НК РФ, за соответствующий период, информация о совокупной обязанности, в отношении которой совершена уплата такого страхового взноса, может быть определена по данным такого платежного поручения».

Как получить налоговый вычет через работодателя

Получить имущественный налоговый вычет можно и через работодателя. Документы стоит подавать сразу, не дожидаясь конца года. В этом случае не нужно подавать декларацию по форме 3-НДФЛ. Вычет предоставят на основании уведомления. Налоговая инспекция выдает такой документ по заявлению. Работодатель не будет удерживать НДФЛ с зарплаты, пока не выплатит полагающийся лимит компенсации. Эти средства можно направить на погашение ежемесячных ипотечных платежей.

Инструкция для получения имущественного налогового вычета через работодателя:

- В произвольной форме написать заявление на получение уведомления от налогового органа о праве на имущественный вычет.

- Подготовить копии документов, подтверждающих право на получение имущественного вычета.

- Предоставить полный пакет документов в налоговый орган по месту жительства.

- По истечении 30 дней получить в налоговом органе уведомление о праве на имущественный вычет.

- Предоставить работодателю выданное налоговым органом уведомление. Документ будет являться основанием для неудержания НДФЛ из зарплаты сотрудника до конца года.

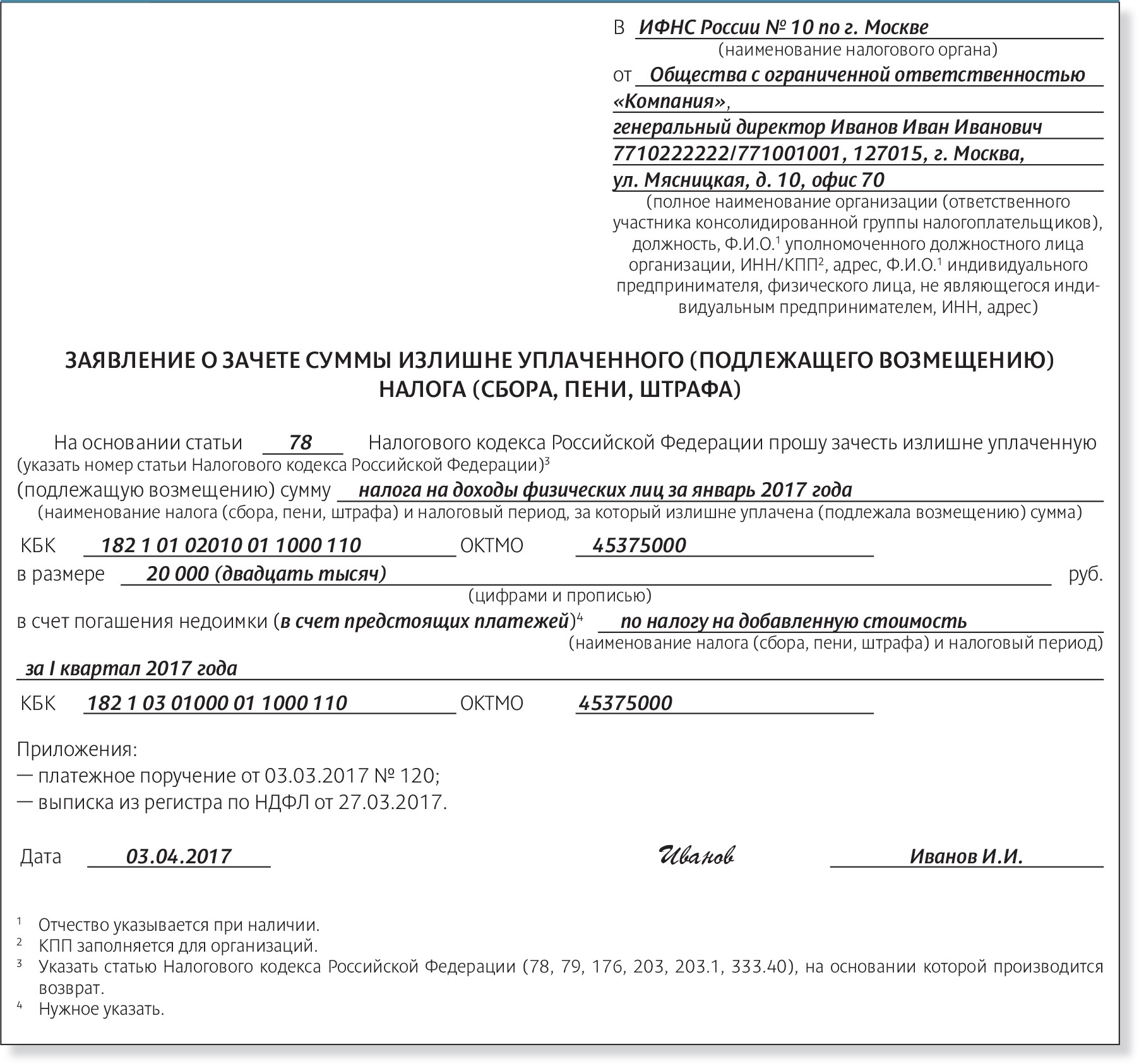

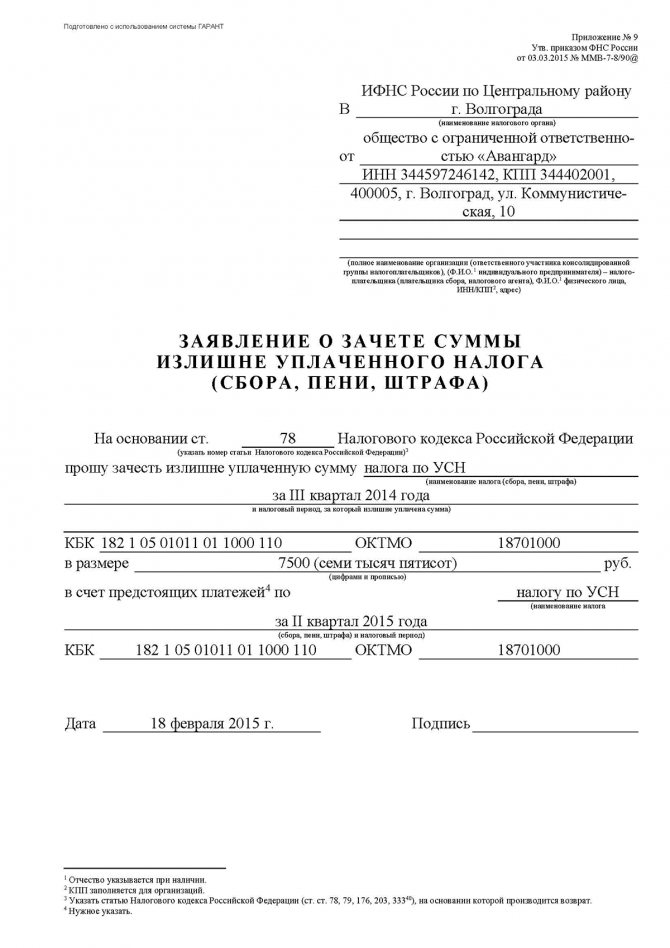

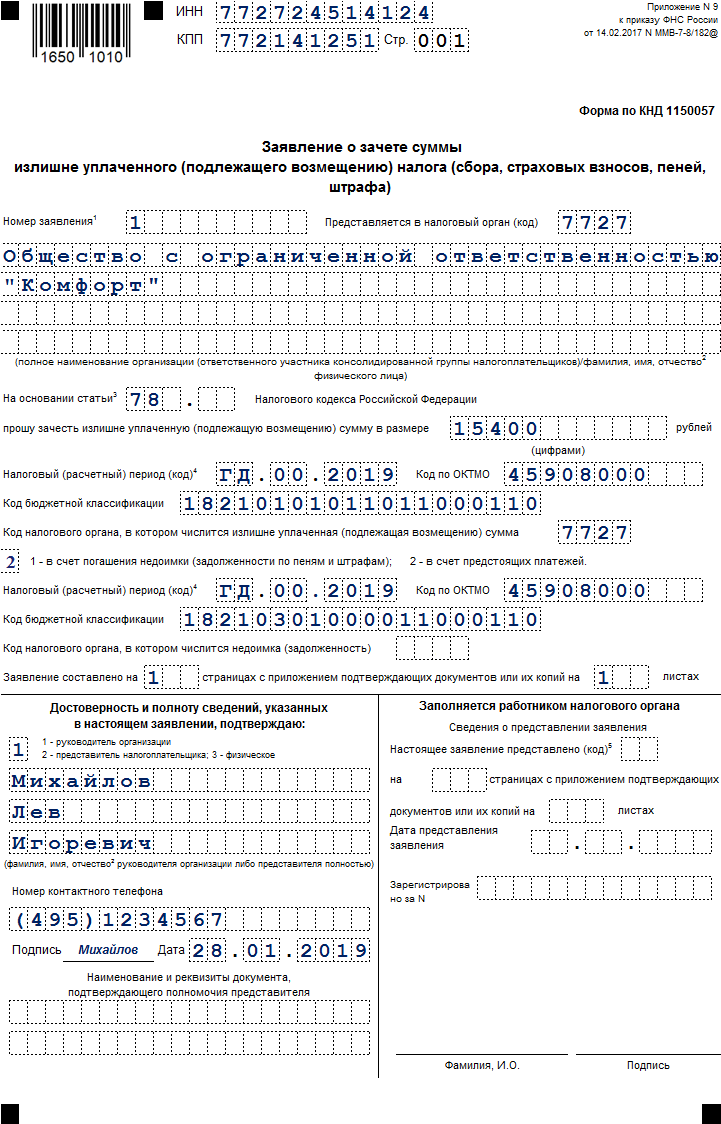

Как оформить зачёт переплаты налогов

Согласно п. 1 ст. 78 НК РФ переплату можно зачесть в счёт::

- предстоящей уплаты конкретных платежей в ИФНС;

- исполнения некоторых решений по итогам налоговых проверок;

- погашения задолженности с истекшим сроком взыскания, которую не учитывают в совокупной обязанности по пп. 2 п. 7 ст. 11.3 НК РФ;

- уплаты за другое лицо налогов, сборов, взносов, пеней, штрафов, процентов.

Для зачёта нужно подать в ИФНС заявление. Указанную в нём сумму налоговая должна не позднее следующего дня отправить на указанную задолженность или зарезервировать для уплаты предстоящих платежей.

Зачтённая сумма снова полностью или частично вернётся на ЕНС, если сальдо ЕНС станет отрицательным. Из этих денег погасят долги по другим налогам и сборам. Поэтому следите за тем, чтобы сальдо ЕНС всегда было положительным.

Отправить заявление о зачёте можно только в электронном виде с УКЭП – п. 4 ст. 78 НК РФ. Это можно сделать через личный кабинет юрлица или ИП, но там пока работают не все функции.

Ещё его можно отправить по каналам ТКС.

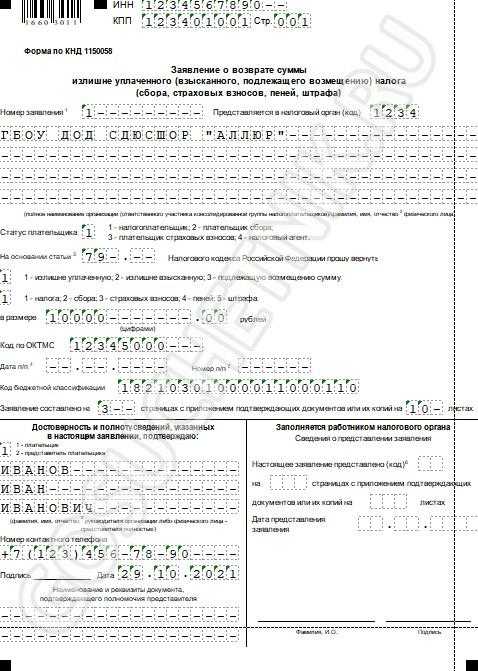

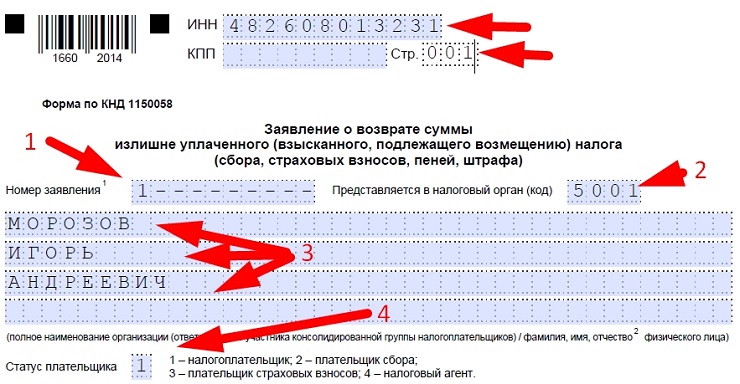

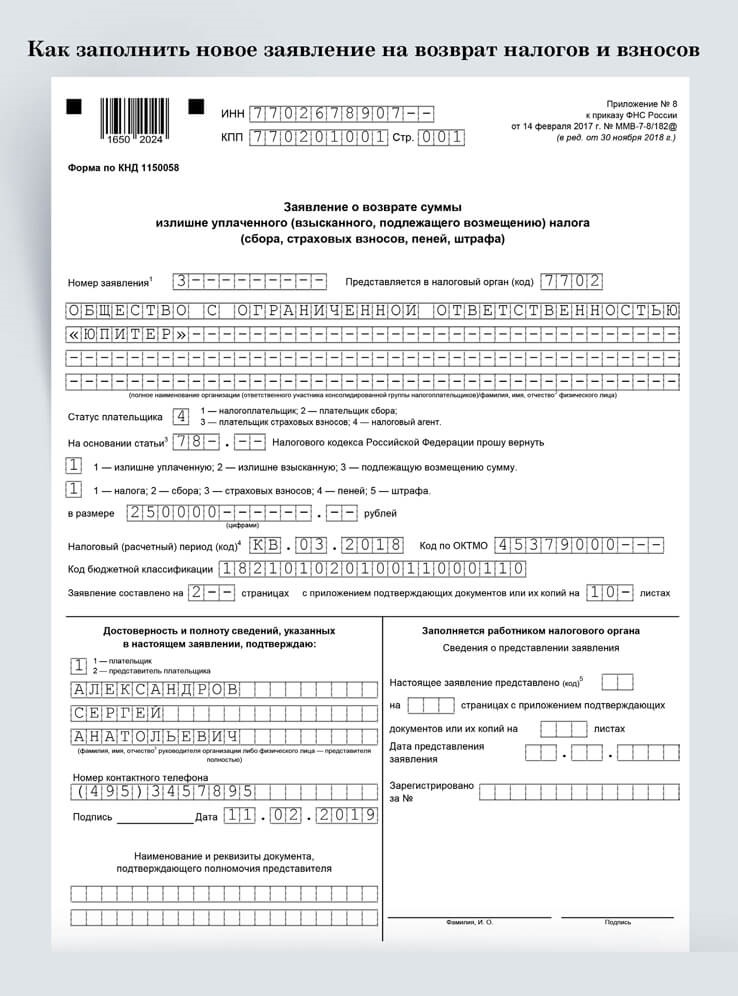

На первой странице заполните:

- ИНН и КПП организации или только ИНН предпринимателя.

- Четырёхзначный код вашей налоговой инспекции. Узнать его можно на сайте ФНС.

- Укажите цифру, которая соответствует вашему варианту зачёта переплаты. Например, «2», если хотите отправить её на предстоящую уплату своего налога.

Внизу укажите кто подписывает заявление и контактный телефон.

Чтобы зачесть переплату в счёт своего налога, на продолжении страницы 001 заполните:

- сумму, которую нужно зарезервировать на ЕНС;

- КПП головной организации или подразделения, в пользу которого будет зачёт;

- код по ОКТМО;

- КБК налога, по которому нужно зачесть переплату;

- признак «1», если подаёте заявление на зачёт как налоговый агент, например, по НДФЛ;

- признак «2» – в остальных случаях;

- установленную дату уплаты налога.

Если суммы положительного сальдо ЕНС не хватит для зачёта, ИФНС зачтёт сумму частично. Если сальдо нулевое или отрицательное – откажет в зачёте.

Налоговый вычет за страхование жизни при ипотеке

Чтобы получить налоговый вычет за страхование жизни при ипотеке, необходимо заключить отдельный договор сроком на 5 лет. А вот при оформлении комплексной страховки возврат налога не предусмотрен. Однако многие страховые компании предлагают клиентам воспользоваться услугами именно в комплексе. Как показывает практика, это дешевле для кредитополучателя и надежнее для банковской организации. Но по таким договорам ФНС не возвращает 13%.

Для получения налогового вычета по страхованию ипотеки необходимо соблюдение следующих условий:

- заключенный договор на получение страховки;

- срок действия — 5 лет;

- страховщик имеет действующую лицензию;

- выгодоприобретатель — заемщик, супруг, ребенок, родители;

- страховка выплачивается кредитополучателем из собственных средств.

https://youtube.com/watch?v=hv5PGO-CcqA%26pp%3DygVQ0J_QuNGB0L7QuiDQtNC-0LrRg9C80LXQvdGC0L7QsiDQvdCwINCy0L7Qt9Cy0YDQsNGCIDIwMjMg0L3QsCDQuNC80YPRidC10YHRgtCy0L4%253D

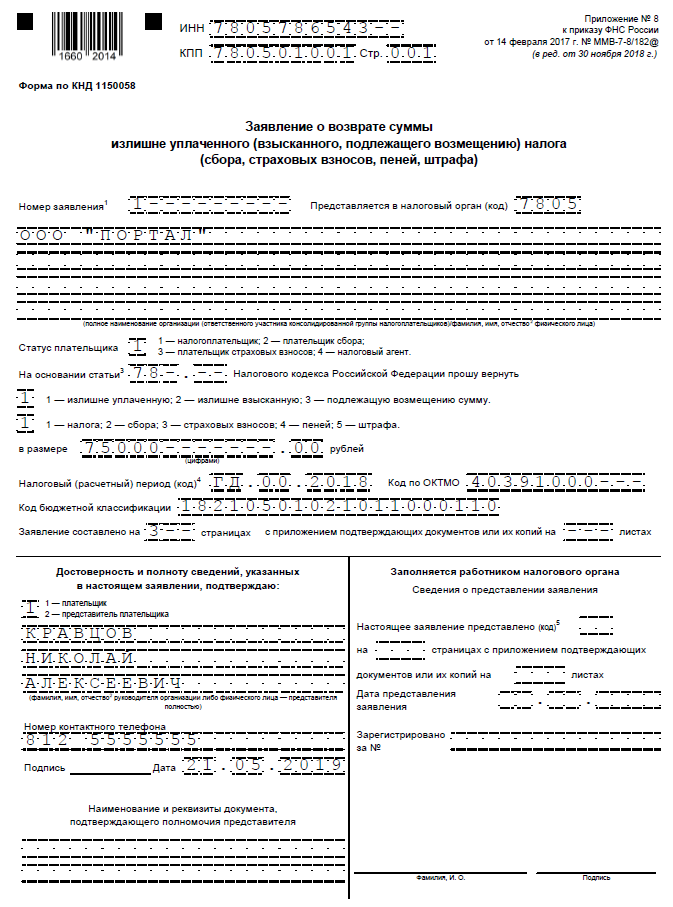

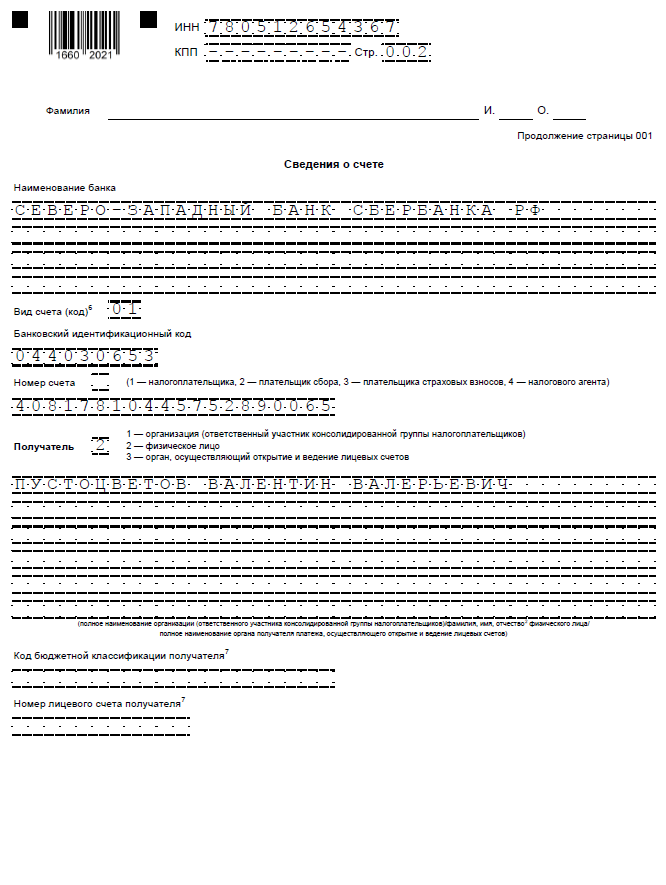

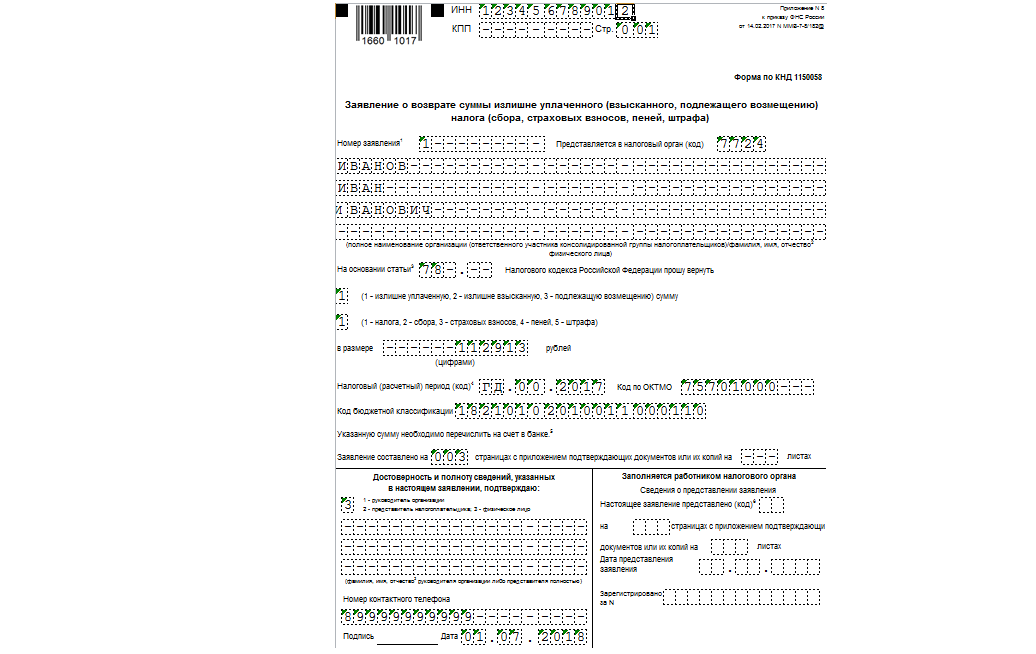

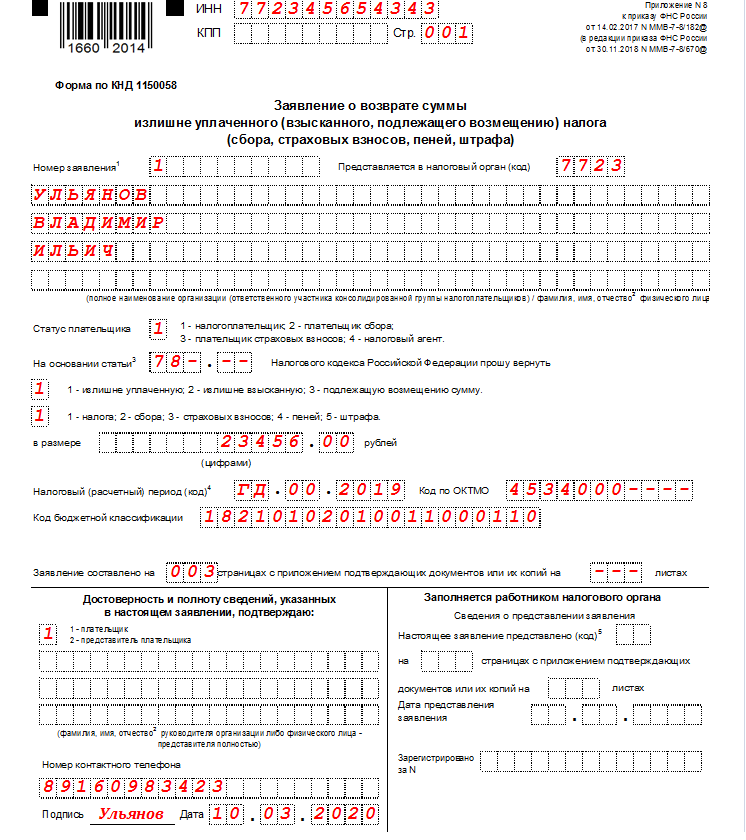

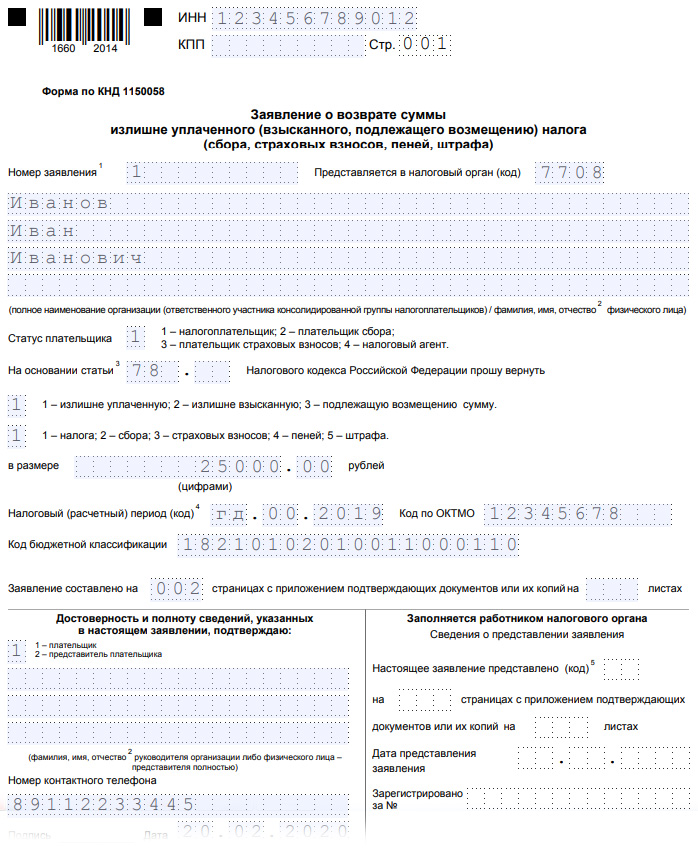

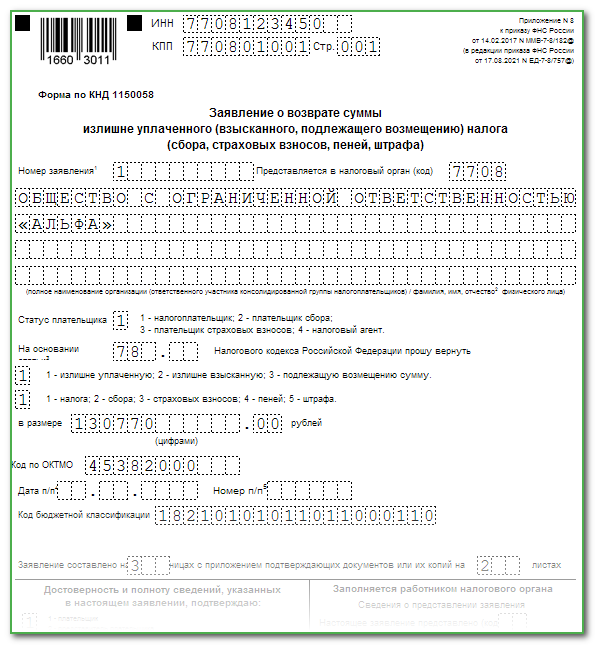

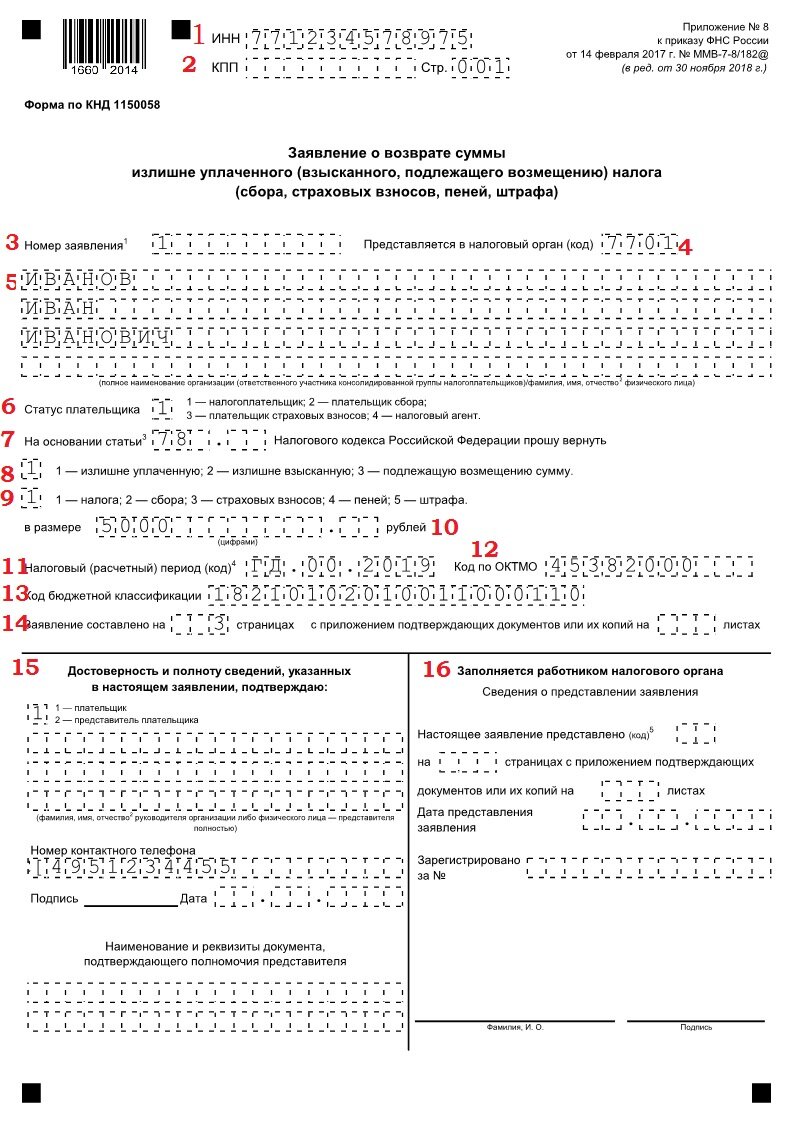

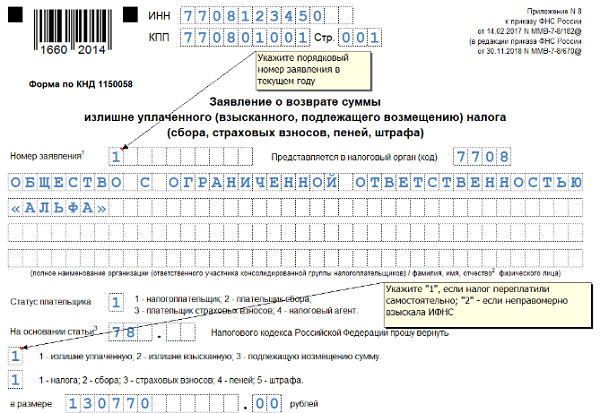

Как оформить возврат переплаты по налогу

В отличие от зачёта, заявление о возврате можно подавать в электронном или в бумажном виде – п.1 ст. 78 НК РФ. На бумаге его можно принести лично в инспекцию по месту учёта или отправить по почте.

При возврате действует тот же принцип, что и при зачёте: нужно, чтобы сальдо ЕНС было положительным и не меньше суммы, которую требуется вернуть. Если его будет недостаточно, ИФНС вернёт сумму лишь частично или пришлёт сообщение об отказе.

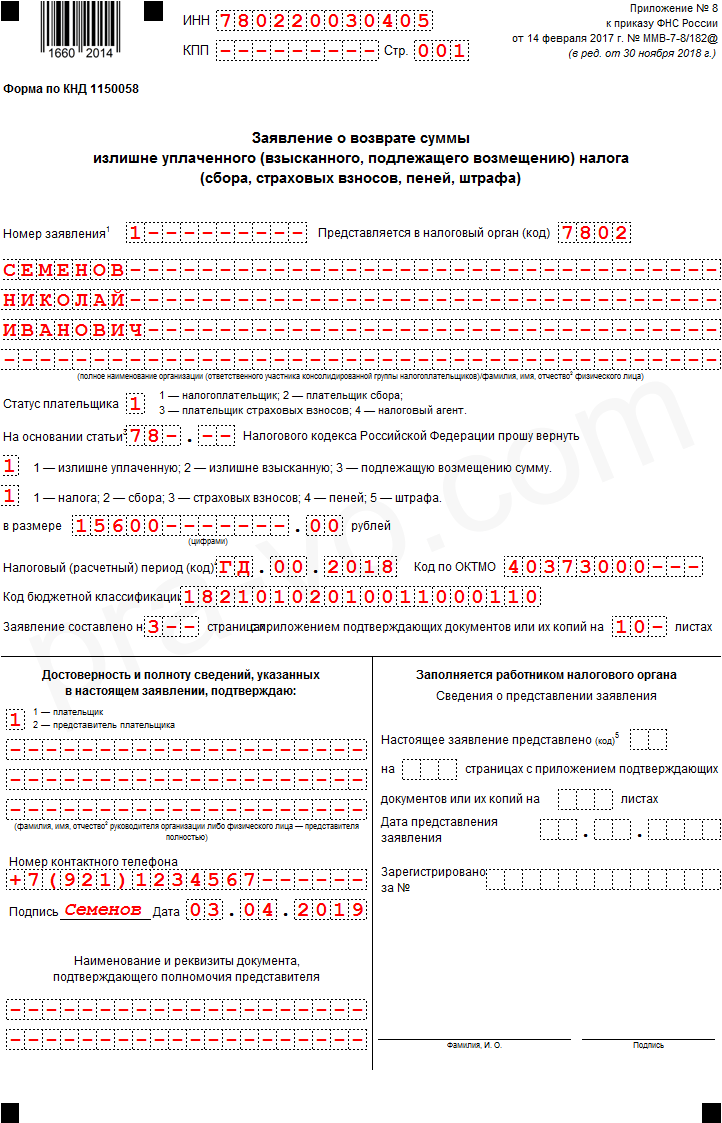

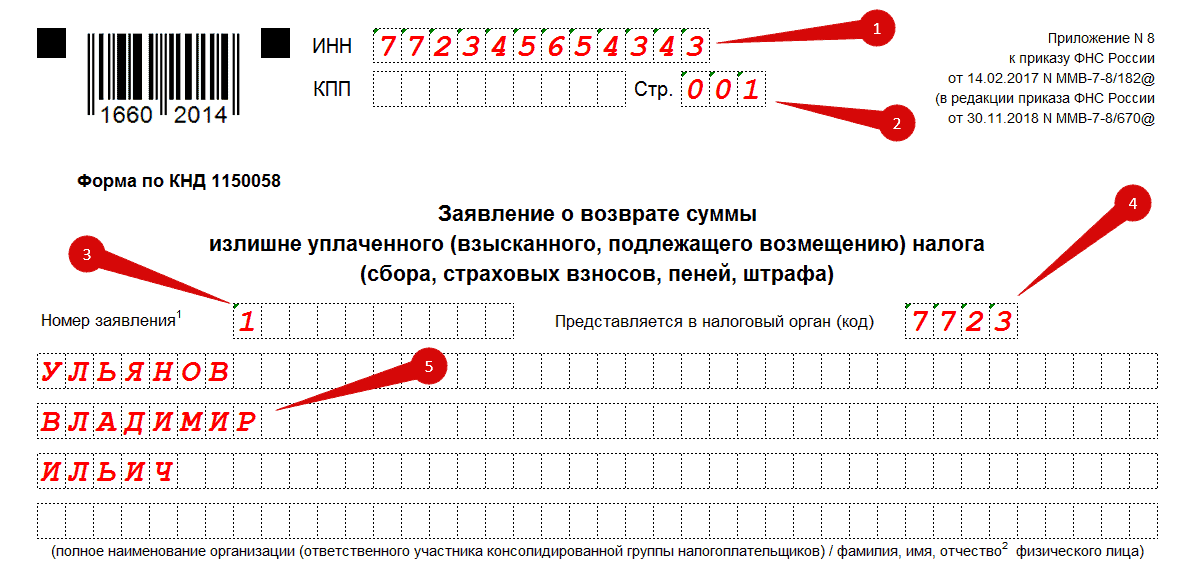

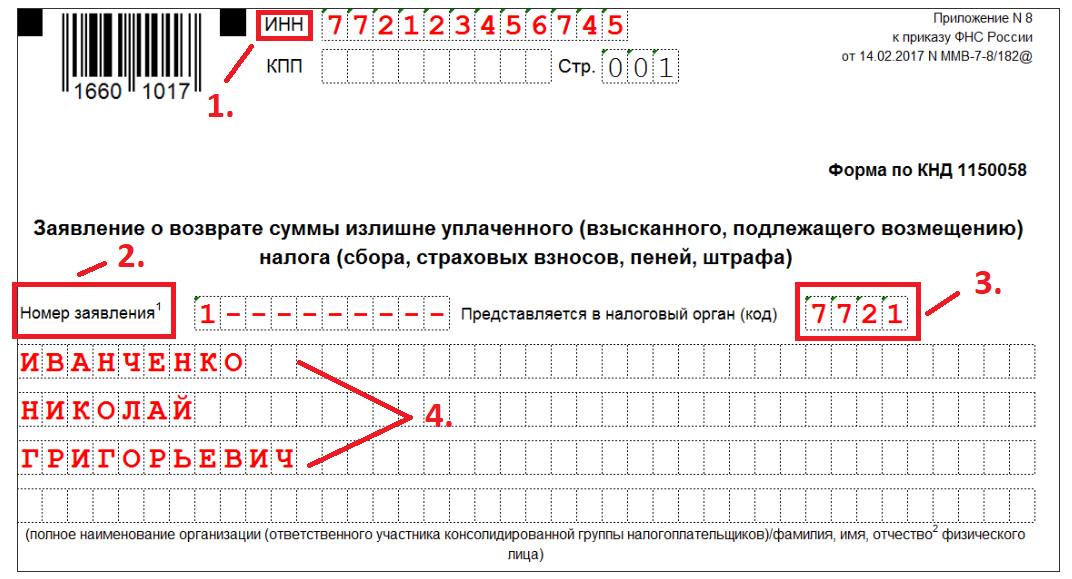

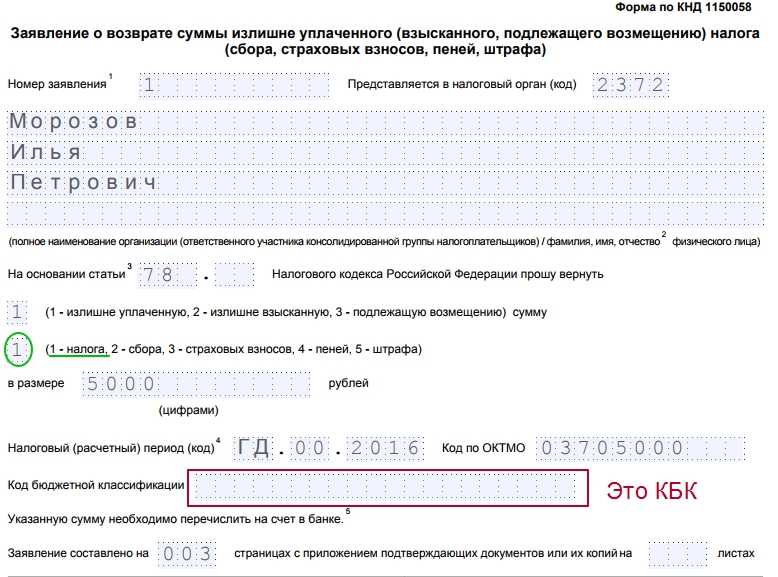

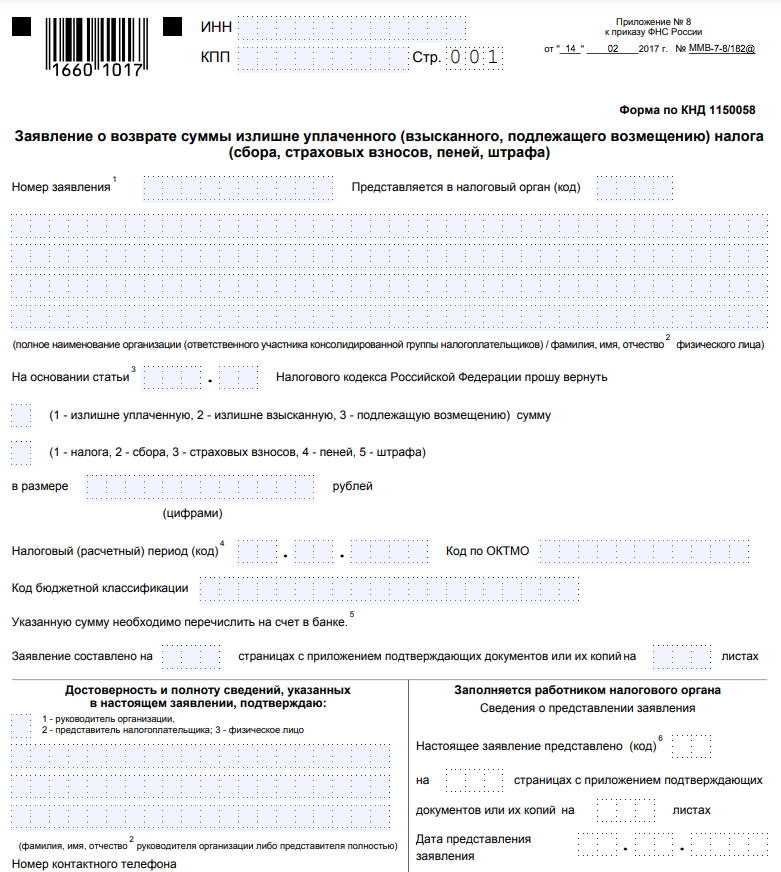

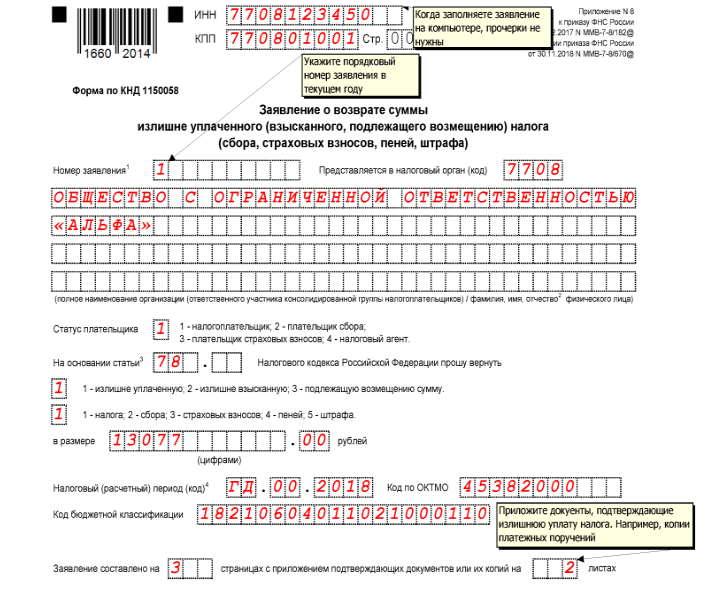

Для возврата переплаты нужно составить заявление по форме из приложения № 1 к приказу ФНС № ЕД-7-8/1133. На первой странице заполните:

- ИНН и КПП организации или ИНН предпринимателя.

- Код вашей налоговой инспекции.

- Сумму к возврату.

- Количество страниц заявления и приложений, если они есть.

Внизу укажите кто подписывает заявление и контактный телефон.

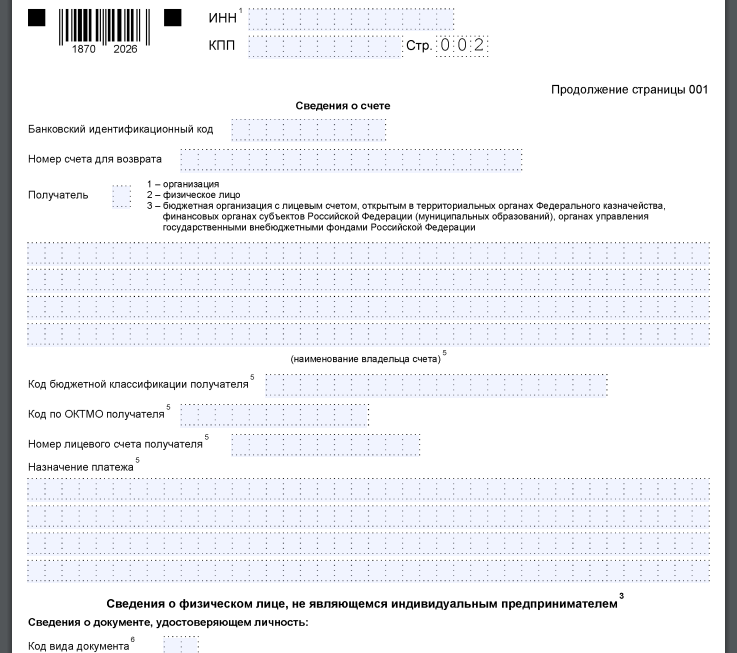

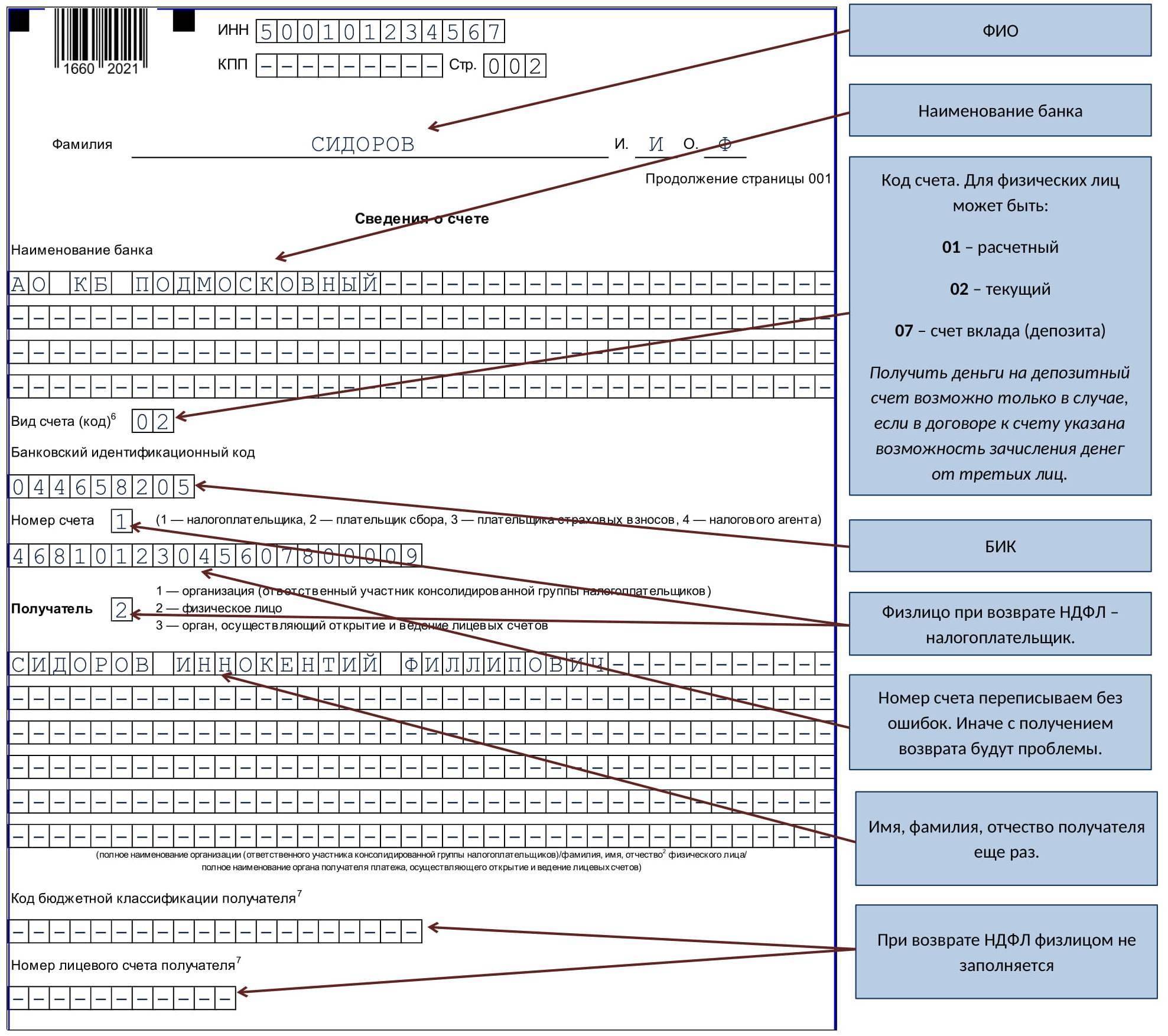

На продолжении страницы 001 заполните:

- БИК вашего банка;

- номер счёта;

- код получателя: «1» организация, «2» физлицо.

Остальные строки не заполняйте.

После того, как налоговая получит заявление, деньги вернут в течение трёх рабочих дней. Но этот срок увеличится, если в заявлении на возврат указан банковский счёт, о котором ИФНС не знает. В этом случае налоговая сделает запрос в банк.

Ещё есть отдельная форма заявления, рекомендованная письмом ФНС № КЧ-4-8/105 от 11.01.2023. Её нужно использовать для возврата переплаты:

- по НДФЛ, который платит иностранный работник за патент;

- по налогу на профессиональный доход для самозанятых;

- по сбору за пользование объектами животного мира;

- по сбору за пользование объектами водных биологических ресурсов.

Если переплата образовалась из-за того, что ИФНС ошибочно взыскала налоги, она вернёт её сама. Заявление для этого не нужно.

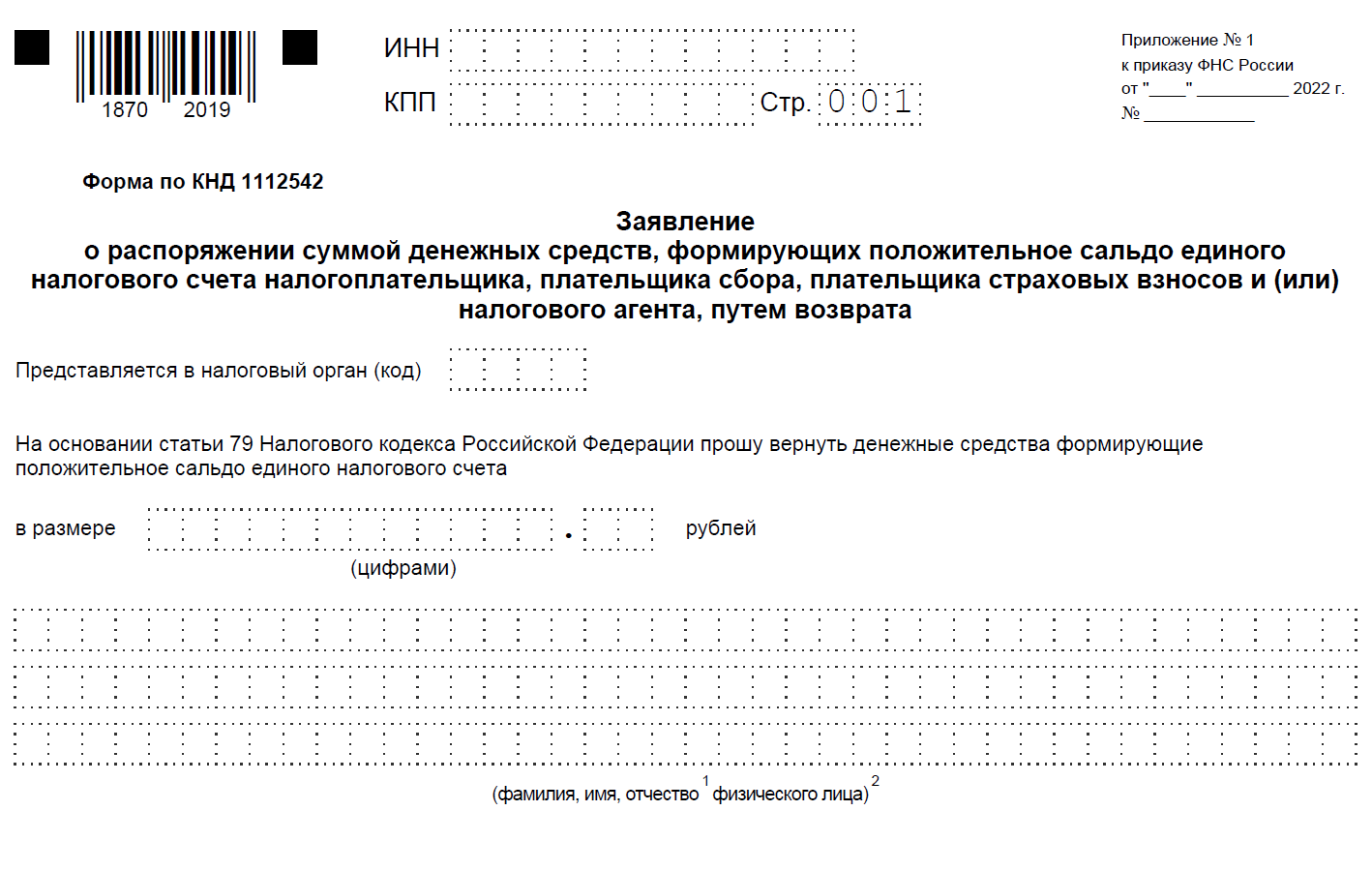

Порядок возврата налоговой переплаты в 2023 году

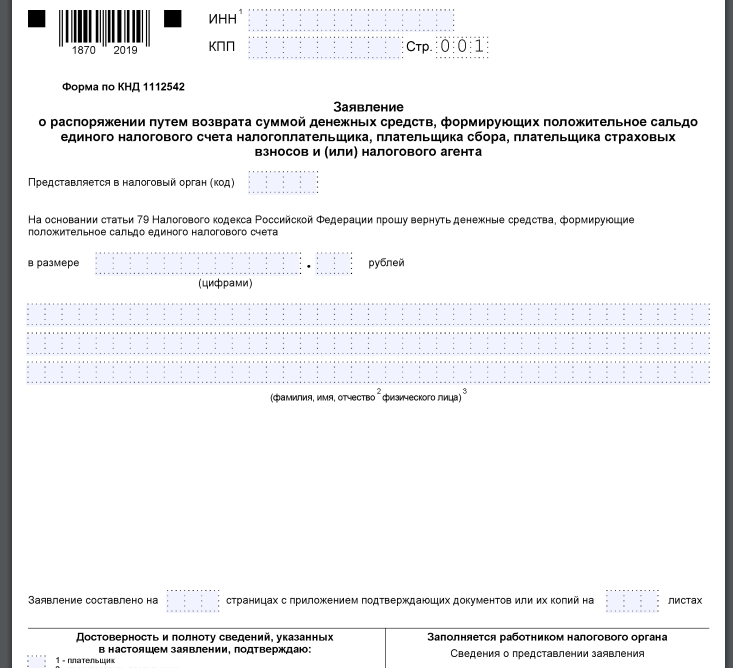

В 2023 году существуют определенные правила и сроки для возврата налоговой переплаты. Узнайте, когда и как оформить заявление на возврат суммы излишне уплаченного налога, чтобы получить его обратно.

Когда возникает налоговый переплата?

Налоговая переплата может возникнуть, если вы уплатили больше налога в течение года, чем требуется по закону. Это может произойти, если вы получали доходы, подлежащие обложению налогом, но имели возможность использовать вычеты и льготы. В таком случае вы можете воспользоваться правом на возврат излишне уплаченного налога.

Как подать заявление?

Для получения возврата налоговой переплаты в 2023 году необходимо подать заявление в налоговую службу. Форма заявления называется КНД 1112542. Вы можете получить эту форму у сотрудника налоговой или скачать ее на официальном сайте налоговой службы.

Когда подавать заявление?

Заявление на возврат налоговой переплаты должно быть подано в течение календарного года, следующего за годом, в котором возникла переплата. Если переплата возникла в 2022 году, заявление следует подать в течение 2023 года. Для правильного определения срока подачи заявления рекомендуется обратиться к законодательству вашей страны или к налоговой службе.

Что делать иностранным работникам?

Для иностранных работников действуют особые правила в отношении возврата налоговой переплаты. Вам необходимо уведомить своего работодателя о вашем желании получить возврат излишне уплаченного налога. Работодатель должен будет предоставить вам соответствующие документы и помочь оформить заявление на возврат.

Важно помнить!

Для получения возврата налоговой переплаты важно правильно заполнить заявку и предоставить все необходимые документы. При несоблюдении требований налоговой службы, возможны задержки или отказ в возврате налоговой переплаты

Какие разделы заполнять

Форма налоговой декларации включает в себя: титульный лист, разделы 1 (с приложением), 2, приложения 1-8, расчеты к приложениям 1 и 5.

Титульный лист и разделы 1, 2 заполняются обязательно, а приложения — по необходимости.

Чтобы узнать, нужно ли заполнять те или иные необязательные разделы декларации, воспользуемся следующей таблицей:

| Наименование раздела | Кто заполняет | Что отражается |

|---|---|---|

| Приложение к разделу 1 | Физические лица | Сумма средств, формирующих положительное сальдо ЕНС, подлежащая зачету или возврату |

| Приложение 1 | Физические лица | Доходы, полученные от источников в РФ |

| Приложение 2 | Физические лица – налоговые резиденты РФ* | Доходы, полученные от источников за пределами РФ |

| Приложение 3 | ИП и лица, занимающиеся частной практикой | Доходы от предпринимательской деятельности, профессиональные налоговые вычеты и авансовые платежи по НДФЛ |

| Приложение 4 | Физические лица | Доходы, не подлежащие налогообложению |

| Приложение 5 | Физические лица – налоговые резиденты РФ* (в отношении доходов, облагаемых по ставке 13%, за исключением дивидендов) | Стандартные, социальные и инвестиционные налоговые вычеты |

| Приложение 6 | Имущественные налоговые вычеты при продаже имущества | |

| Приложение 7 | Имущественные налоговые вычеты по расходам на приобретение жилья | |

| Приложение 8 | Физические лица | Доходы и расходы по операциям с ценными бумагами и ПФИ, от участия в инвестиционных товариществах |

| Расчет к приложению 1 | Доходы от продажи недвижимости, приобретенной после 01.01.2016 г. | |

| Расчет к приложению 5 | Социальные вычеты на дополнительное пенсионное страхование |

* — Налоговым резидентом признается человек, проживающий на территории России больше 183 календарных дней за последние 12 месяцев.

https://youtube.com/watch?v=dQYThA5ICas%26pp%3DygVQ0J_QuNGB0L7QuiDQtNC-0LrRg9C80LXQvdGC0L7QsiDQvdCwINCy0L7Qt9Cy0YDQsNGCIDIwMjMg0L3QsCDQuNC80YPRidC10YHRgtCy0L4%253D