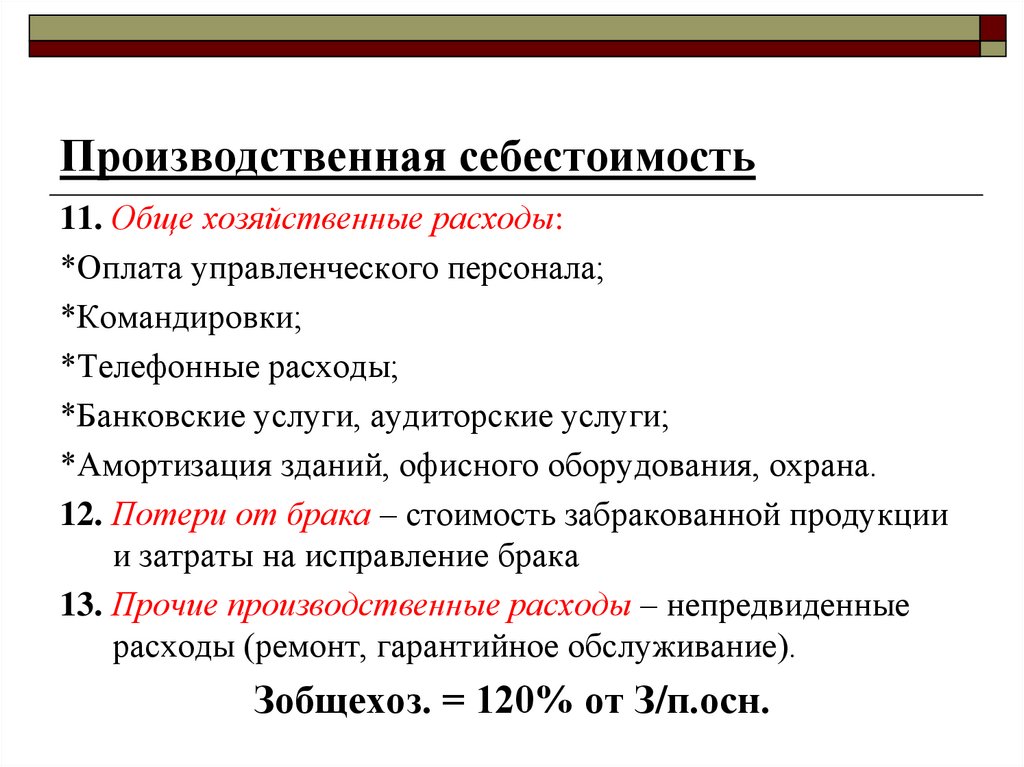

Связаны ли показатели себестоимости и объем производства

На данный вопрос сложно дать однозначный ответ. Связь будет определяться от показателей удельного веса. Это издержки, которые не имеют прямого отношения к производству. Рассмотрим бытовой пример. Человек выращивает огурцы, применяя личное подсобное хозяйство. Платить налогов не требуется. Показатели общехозяйственных издержек минимальны, а потому объемы товаров и себестоимость не будут влиять друг на друга.

Подводя итог

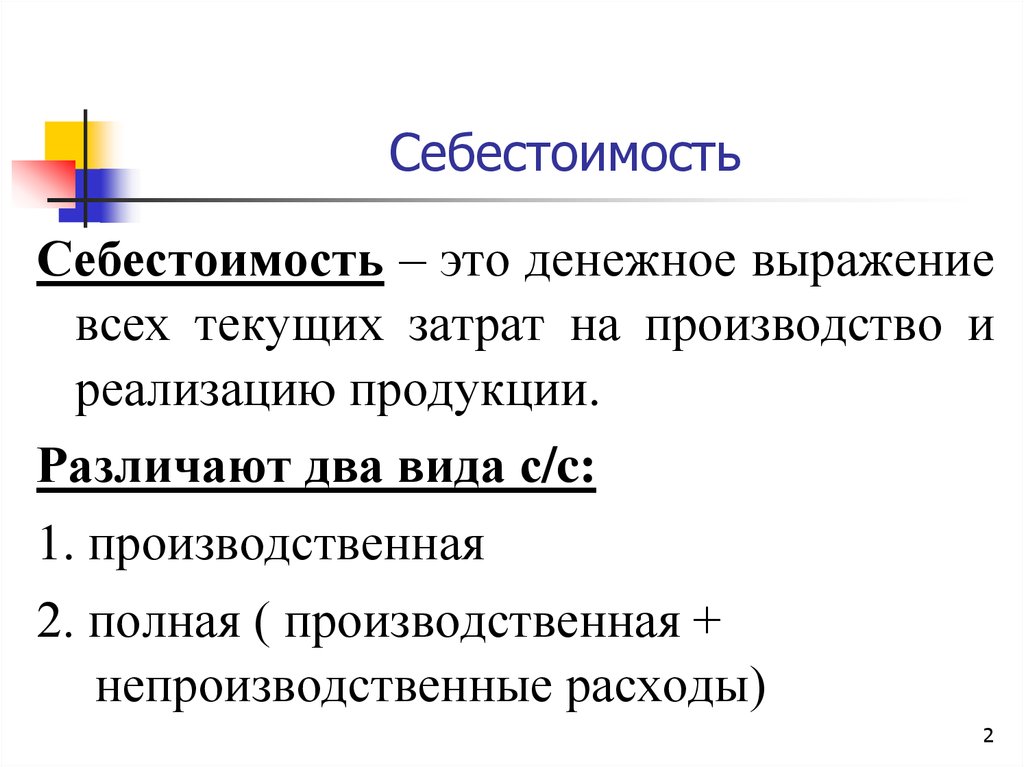

Себестоимость – крайне важный показатель, напрямую влияющий на качество управления бизнесом. Данный показатель влияет на ценообразование, рентабельность. Себестоимость определяется исходя из учетной документации

Поэтому так важно вести учет. Нужно это не для налоговой и контролирующих органов, а для управленцев

Объективные показатели позволяют определить объективную рентабельность, прибыльность. Задача менеджера – снизить себестоимость, но не уменьшать качество товара.

Что учитывается в счете 20

Счет 20 используется для учета следующих затрат:

- изготовление продукции сельскохозяйственных и промышленных предприятий, а также подсобных сельских хозяйств;

- затраты на ремонтные работы, техобслуживание автомобилей и прочего транспорта;

- затраты организаций, предоставляющих транспортные услуги;

- затраты по выполнению строительно-монтажных и проектно-изыскательских работ;

- затраты по выполнению научно-исследовательских и конструкторских работ;

- издержки организаций общепита;

- заработная плата основного и административного персонала;

- амортизация производственного оборудования;

- суммы платежей на аренду помещений и оплату коммунальных услуг;

- иные траты, связанные с деятельностью предприятия по производству.

По дебету 20 отражаются все прямые издержки, связанные с изготовлением продукции (выполнением работ и оказанием услуг), издержки вспомогательных производств, косвенные издержки, а также потери от брака. По кредиту 20 отражается сумма фактической себестоимости товара, изготовление которой уже завершено, либо выполненных работ и оказанных услуг.

Схема счета 20

При определении вида счета 20 — активный он или пассивный — необходимо понять следующее: так как предприятие не может израсходовать сырья и материалов больше, чем на то было списано, таким образом, дебетовые обороты по сч. 20 всегда будут больше кредитовых. А это значит, что сч. 20 — активный. Сальдо (остаток) по сч. 20 на конец месяца отражает сумму затрат незавершенного производства.

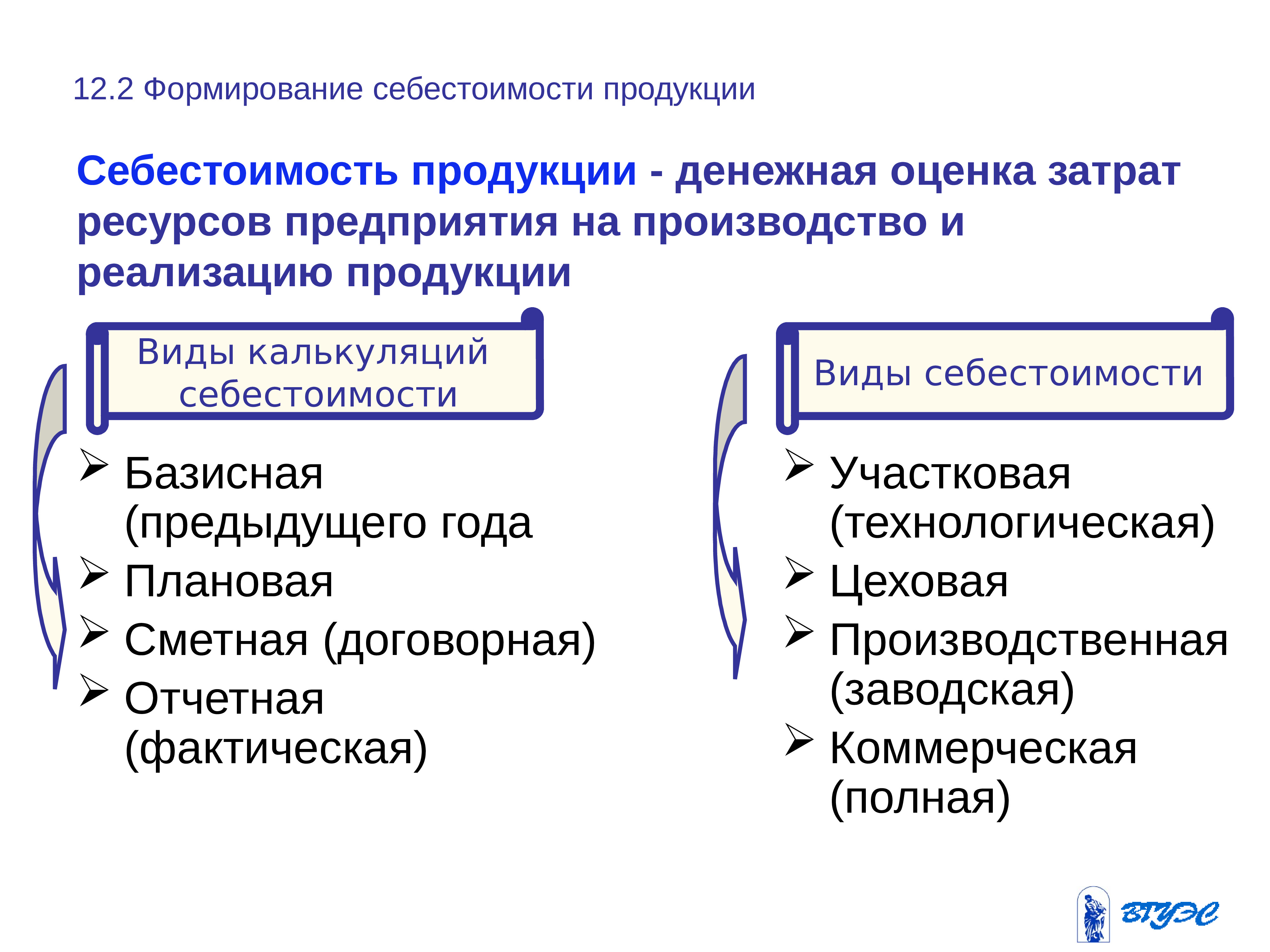

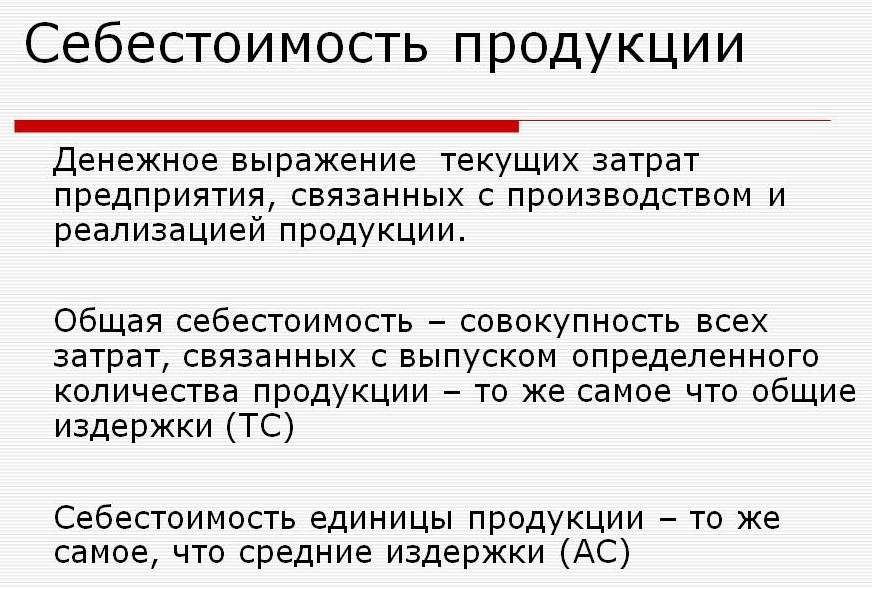

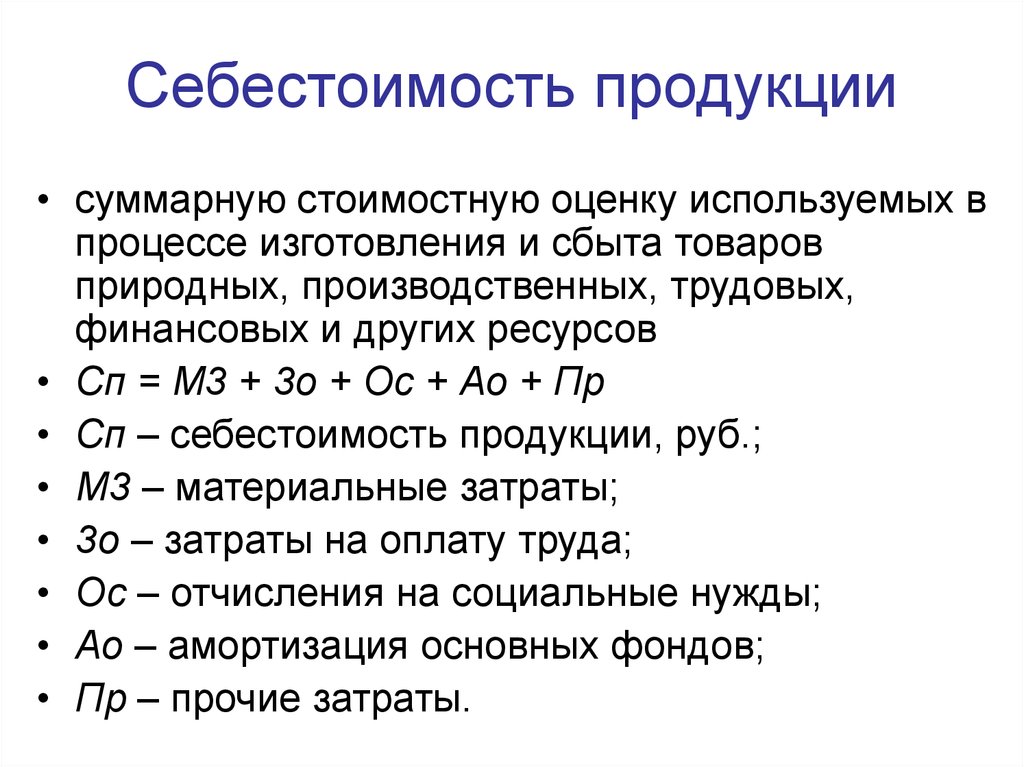

Что такое себестоимость

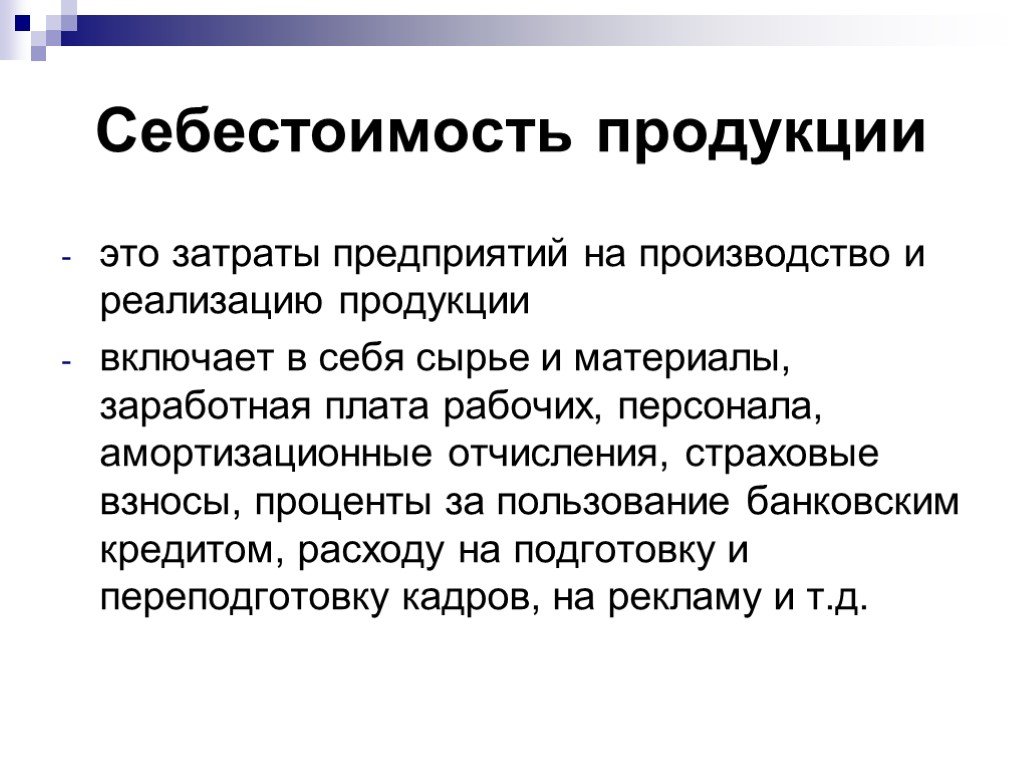

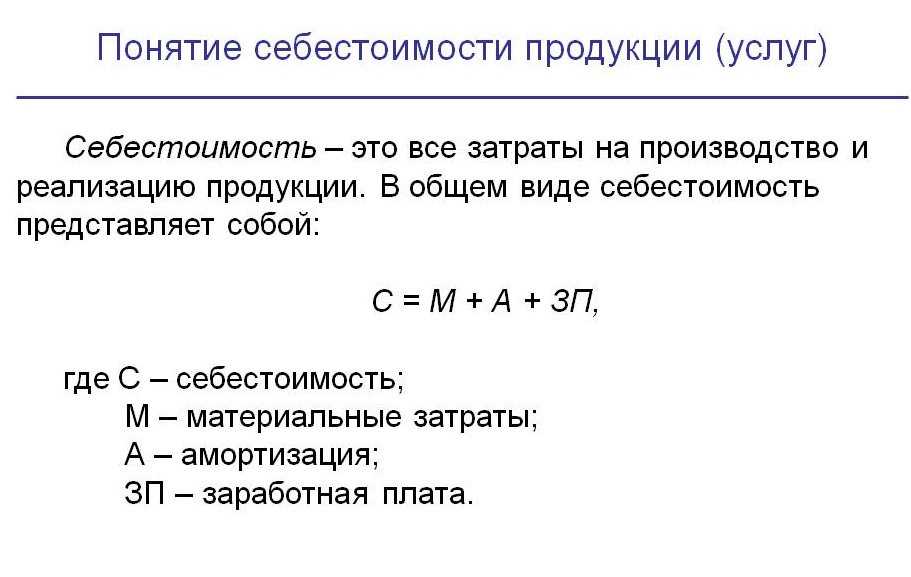

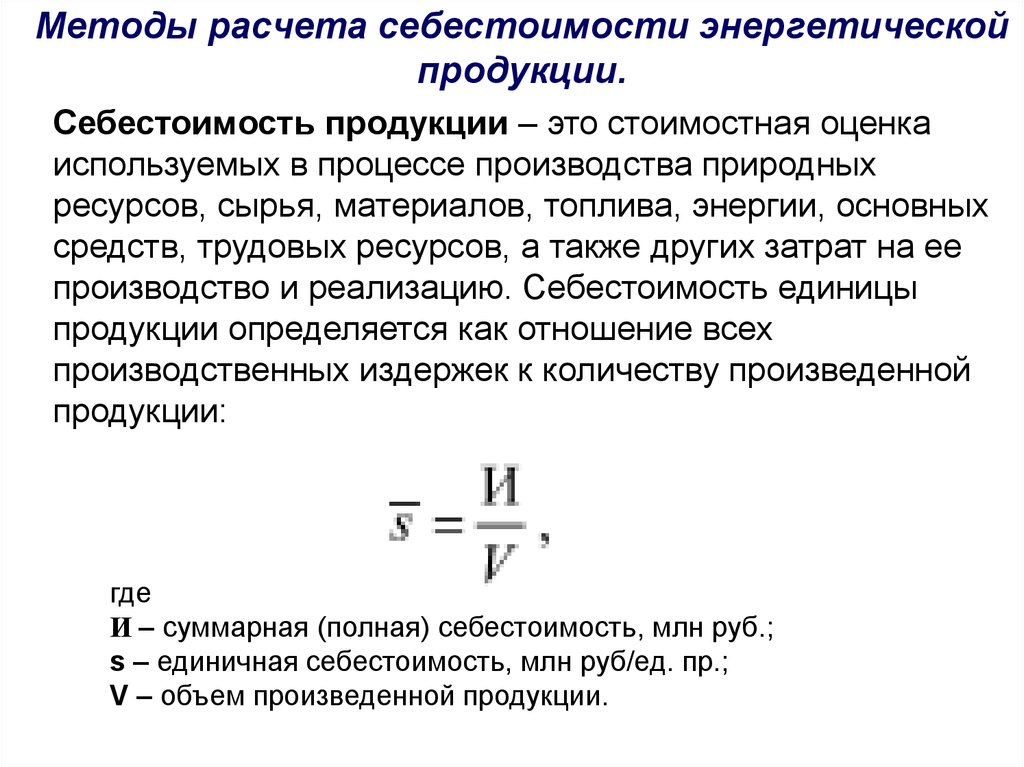

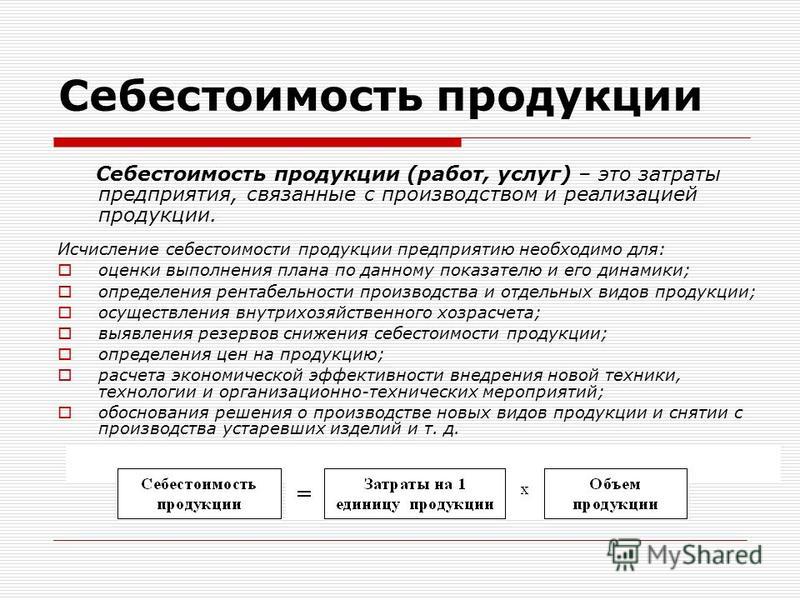

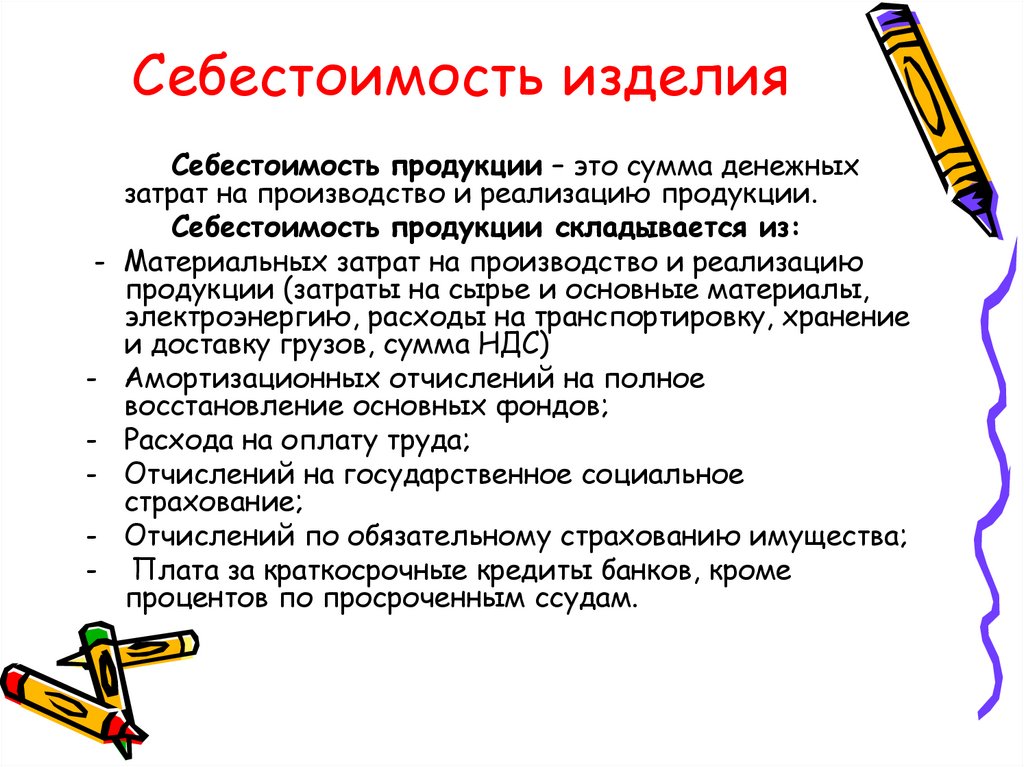

Себестоимость является одним из ключевых показателей в управлении бизнесом, а также в отраслях производства и обслуживания. Она представляет собой сумму всех затрат, необходимых для создания или производства товара или услуги.

Расчёт себестоимости позволяет точно узнать, сколько денег требуется для производства единицы продукта или услуги.

Одна из основных целей расчёта себестоимости — принятие обоснованных решений о ценообразовании. Зная точную стоимость производства, бизнес может определить цену, которая покроет затраты и обеспечит прибыль, и оптимизировать процессы, чтобы снизить издержки.

На основе данных о себестоимости компании также могут принимать решения о распределении ресурсов и сокращении затрат. Например, выбрать поставщиков с более выгодными условиями, определить оптимальный объём производства, оптимизировать издержки на труд и материалы.

Услуги в бухгалтерии: что это такое и как их учитывать

Сфера оказания услуг объединяет производство и реализацию нематериальных благ относится к, где в роли потребителей могут выступать как граждане-физлица, но также индивидуальные предприниматели, организации и даже государственные органы.

Услуга — это определенный результат, который достигается при взаимодействии между поставщиком и потребителем — например, обучение, профилактика и лечение болезней, доставка грузов или пассажиров, предоставление консультации и т.п.

Важные отличия сферы услуг как вида бизнеса, которые необходимо учитывать при ведении бухгалтерского учета:

- нематериальность, невозможность проверить в момент приобретения;

- невозможность хранения, накопления, транспортировки;

- взаимосвязь во времени и пространстве между производством и потреблением;

- индивидуальный характер предоставления.

Предприятие/организация имеет право покупать любую услугу, но при этом следует продумать всю цепочку отражения покупки по бухгалтерии.

Как учитывать расходы кассовым методом

По общему правилу в бухгалтерском учете расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств (допущение временной определенности фактов хозяйственной деятельности). Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут использовать кассовый метод учета доходов и расходов. При кассовом методе выручка от продажи товаров (работ, услуг) признается после поступления денежных средств и иной формы оплаты, а расходы — после погашения задолженности (п. 18 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н).

В «1С:Бухгалтерии 8» (ред. 3.0) выручку и расходы для целей бухгалтерского учета можно учитывать без закрывающих документов («по оплате»). С определенными допущениями такой способ учета можно считать кассовым методом. Данный способ доступен только для тех, кто использует следующие специальные налоговые режимы:

- упрощенную систему налогообложения (УСН) с объектом «доходы»;

- единый налог на вмененный доход (ЕНВД);

- патентную систему налогообложения (ПСН).

Учет расходов в программе без закрывающих документов основан на допущении, что расходы на приобретение товаров (работ, услуг) относятся к тому отчетному периоду, в котором они оплачены. А расчеты с поставщиком производятся в момент приобретения товаров (работ, услуг).

Для применения этого способа в документах Списание с расчетного счета и Выдача наличных (с видом операции Оплата поставщику) достаточно в показателе Расчеты выбрать способ Без закрывающих документов. При проведении документов с указанной настройкой признается расход, который отражается проводкой:

Дебет 44 (26) Кредит 51 (50.01)

— на сумму оплаты поставщику.

В качестве счета затрат подставляется счет, указанный в поле Основной счет учета затрат регистра сведений Учетная политика.

Применяемую методику учета доходов и расходов следует закрепить в учетной политике для целей бухгалтерского учета.

При применении специальных налоговых режимов налоговый учет ведется только кассовым методом:

- при УСН — согласно пункту 1 статьи 346.17 НК РФ;

- при ПСН — согласно статье 346.53 НК РФ;

- при совмещении ЕНВД с УСН доходы ЕНВД также определяются кассовым методом (письмо Минфина России от 23.11.2009 № 03-11-06/3/271).

В «1С:Бухгалтерии 8» (ред. 3.0) налоговый учет доходов и расходов для спецрежимов автоматизирован и поддерживается за счет специальных механизмов, в том числе путем использования специальных регистров накопления. Записи в регистрах вводятся, как правило, автоматически при проведении документов, которыми регистрируются хозяйственные операции.

В общем случае для целей налогообложения прибыли применяется метод начисления. В отношении расходов это означает, что они учитываются в том отчетном (налоговом) периоде, к которому относятся, и признаются при наличии доходов, для получения которых произведены (п. 1 ст. 272, ст.ст. 318-320 НК РФ).

Ряд организаций имеет право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн руб. за каждый квартал (п. 1 ст. 273 НК РФ). В «1С:Бухгалтерии 8» кассовый метод для плательщиков налога на прибыль не поддерживается.

Структура

Все денежные траты, обеспечивающие функционирование бизнеса,

входят в состав себестоимости. Каждая компания определяет список затрат и

учетную политику в произвольной форме. В разных сферах статьи расходов могут

значительно отличаться. К прямым тратам относятся:

- производственные – стоимость сырьевых материалов, оплата коммунальных услуг, инвентарь, спецодежда и др.

- денежные средства на содержание штата – заработная плата, мотивация персонала (премии), надбавки, оплата отпусков, расчета при увольнении, сокращении сотрудников;

- социальные отчисления – выплаты в фонды пенсионного, медицинского страхования, оплата листков нетрудоспособности, производственных травм или профессиональных заболеваний;

- амортизационные расходы – это разделение стоимости сооружений, транспорта, оборудования, станков на определенный период (создание амортизационного фонда);

- прочие траты – займы, покупка патентов, списание нематериальных активов, убытки, долги, изменение курса валют, стоимость уценки имущества компании, взносы в благотворительные организации, спонсорская помощь при организации спортивных, развлекательных мероприятий, несчастные случаи (пожар, землетрясение и другие бедствия), кражи.

К прочим расходам можно отнести плату за аренду помещения.

Помимо прямых существуют и косвенные расходы. Дополнительное их название –

непроизводственные. Они не связаны напрямую с процессом изготовления, но всё

равно участвуют в формировании себестоимости. К косвенным расходам относятся:

- коммерческие – упаковочные материалы, оплата

перевозки, погрузки и разгрузки, стоимость складирования продукции, сбыта, изготовление

витрин, затраты на рекламу; - административные – издержки на покупку ПО для

рабочих компьютеров, стоимость тренингов для сотрудников, оплата организациям,

которые подбирают персонал, аутсорсинг, расходы на управление.

Условно все траты можно разделить на постоянные, которые не зависят от количества производимой продукции, и переменные, величина которых изменяется прямо пропорционально росту или спаду производства.

Примеры использования счета 20 в бухгалтерском учете

Для понимания работы со счетом 20 необходимо рассмотреть несколько примеров его использования для чайников и способ закрытия счета одним из методов — прямым.

Например, предприятие выпускает велосипеды. За месяц их было изготовлено 20 штук и 10 из них продано по 6 000 руб/шт. Плановая себестоимость составила 4 000 руб/шт.

Сумма производственных затрат составила 100 000 руб, из которых:

- материальные расходы — 60 000 руб;

- амортизация — 2 000 руб;

- оплата труда и взносов — 38 000 руб.

Исходя из этих сведений, бухгалтерия сделает следующие проводки:

- Дт20 Кт10 — списание материалов для основного производства — 60 000 руб.

- Дт43 Кт20 — выпуск продукции — 80 000 руб.

Реализация готовой продукции:

- Дт62 Кт90-01 — доход (выручка) от продажи — 72 000 руб.

- Дт90-03 Кт68 — начисление НДС — 12 000 руб.

- Дт90-02 Кт43 — списание плановой себестоимости — 40 000 руб.

Начисление заработной платы:

- Дт20 Кт70 — начислена зарплата — 29 230 руб.

- Дт70 Кт68 — начислен НДФЛ — 3 800 руб.

- Дт20 Кт69 — начислены страховые взносы в бюджетные организации — 8 770 руб.

Схема закрытия отчетного периода:

- Дт20 Кт02 — начисление амортизации — 2 000 руб.

- Дт43 Кт20 — передача продукции на склад по фактической себестоимости — 120 000 руб.

- Дт90-02 Кт43 — корректировка себестоимости — 40 000 руб.

В итоге, в карточке счета можно проверить правильность проводок и списания затрат и продукции.

Карточка сч. 20

Полный и правильный учет затрат на изготовление товара на счете 20 поможет бухгалтерии предприятия собрать в одном месте все издержки. Закрытие счета представляет некоторую сложность, однако при помощи автоматизированных систем учета процесс можно не только упростить, но и проводить анализ промежуточных результатов — оценку движения активов предприятия — для контроля за правильностью внесения информации.

Оформление расчета себестоимости

Форму документа, в котором будет рассчитываться себестоимость, вы разрабатываете сами и закрепляете в учетной политике. В этом же расчете или отдельно при необходимости можете приводить расшифровку конкретных показателей.

Пример 2. Расчет себестоимости продукции

ООО «Мир» производит табуретки и тумбы. В каждом случае согласно учетной политике предприятия считается неполная производственная себестоимость.

На начало января 2014 г. остаток готовой продукции на складе отсутствовал. В течение месяца были начаты и завершены производством по 100 единиц табуреток и тумб. При этом реализовано в январе 50 табуреток и 45 тумб. Статьи затрат и их стоимостное выражение бухгалтер привел в расчете.

Расчет себестоимости

Перейдем от теории к практике. Прежде чем выпускать готовую продукцию, следует просчитать ее себестоимость.

Для этого, согласно Единому плану счетов (п.124, Приказ от 1 декабря 2010 г. N 157н (с изменениями от

14.09.2020), выделен 109.ХХ счет.

Всего существует три вида затрат. Речь идет о прямых затратах, накладных и общехозяйственных

расходах.

- Прямые затраты хранятся на счете 109.60 и к ним относят все, что напрямую связано

с производством готовой продукции. К примеру, зарплата рабочих основного состава и все начисления

на нее, а также непосредственно материал изготовления. -

На втором месте идут накладные расходы, не относящиеся ни к одной прямой затрате, и хранящиеся

на счете 109.70. К ним относят, к примеру: коммунальные услуги, расходы на текущий ремонт

и канцелярию, командировочные, зарплата управленческого персонала и все начисления на нее, реклама.

Особенностью является то, что каждый месяц накладные распределяют на себестоимость готовой

продукции, которую уже реализовали. Для корректности накладные пропорциональны прямым

затратам. Проводится калькуляция издержек производства. - Третьи, но не менее важные – общехозяйственные расходы, связанные с потребностями управления.

Хранятся на счете 109.80, однако, если их возможно распределить на себестоимость готовой

продукции, которая уже была реализована, то расходы также идут на счет 109.60, как фактическая

стоимость работы. В противном случае они уходят на счет 401.20 для увеличения расходов текущего

года.

Стоит отметить, что прямые, накладные и общехозяйственные расходы каждая организация определяет сама и

закрепляет в своей учетной политике.

Трудность при подсчете себестоимости заключается в разрыве во времени между поступлением продукции на склад и

определение фактической себестоимости продукции за месяц.

Счета для бухучета производственного процесса

Для ведения учета производства бухгалтеру понадобится несколько обособленных счетов:

-

Счет 20 «Основное производство». В течение отчетного периода на нем аккумулируются затраты на изготовление продукции, входящие в себестоимость, а именно:

- стоимость материалов, сырьевых запасов;

- вознаграждение за труд рабочих, участвующих в производстве;

- выплаты в различные социальные фонды;

- ресурсные издержки (вода, электроэнергия и т.п.).

- Счет 23 «Вспомогательное производство» собирает затраты тех производственных структур, которые прямо не участвуют в выпуске продукции, но обеспечивают и обслуживают функционирование по основной цели. Например, это издержки на содержание собственных котельной, электростанции, водонапорных сооружений и пр.

-

Счет 25 «Общепроизводственные расходы» связан с использованием оборудования, машин и механизмов. На нем отражаются:

- средства на горючее и смазочные материалы;

- амортизация механизмов, зданий, сооружений;

- траты на обслуживание;

- зарплата ремонтникам и наладчикам;

- тестирование аппаратуры;

- другие подобные издержки.

-

Счет 26 «Общехозяйственные расходы» фиксирует направления расходов, которые призваны поддерживать работу всего предприятия, в том числе управленческой функции и реализации. Сюда относят следующие виды издержек:

- оклады и другие выплаты работникам управленческого звена;

- командировочные;

- средства на оснащение и ремонт офисных помещений;

- оплата канцтоваров;

- услуги связи и Интернета и пр.

- Счет 28 «Производственный брак» – самый «печальный» из расходных счетов, но, к сожалению, необходимый. Стоимость всей некондиционной продукции, если она подлежит списанию, будет отражена на дебете этого счета. Если же ее все же реализуют, пусть и с уценкой, эти средства пройдут по кредиту.

-

Счет 29 «Обслуживающие производства и хозяйства» показывает долю затрат на поддержание деятельности, не связанной с производством напрямую:

- расходы на эксплуатацию подсобных мастерских (пошивочных, ремонтных и пр.);

- оплата внутренних столовых, буфетов;

- затраты на вспомогательные объекты (бани, прачечные, общежития и т.п.);

- ведомственные детские сады, санатории.

-

Счет 96 «Резервы предстоящих расходов» накапливает траты для наступающих периодов, серди них:

- отпускные для рабочих;

- пособия по выслуге лет для производственного персонала;

- средства на проведение ремонтов;

- деньги на подготовительные меры на запуск новой линии или смены сезонного производства.

-

Счет 97 «Расходы будущих периодов» – используется тогда, когда затраты уже произведены, но учесть их предстоит позже. В производственном процессе на нем отражают:

- затраты на изыскательские работы;

- предоплата за рекламу и др.;

- средства на расширение технологических линий, нового оборудования, ассортимента продукции и т.п.;

- лицензирование, сертификация.

Учет по плановой себестоимости

— отражена выручка от продажи услуг прачечной;

Дебет 90-2 Кредит 29

— 15 000 руб. — списаны расходы по оказанию услуг;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

— 3600 руб. — начислен НДС, подлежащий уплате в бюджет.

В конце месяца бухгалтер сделает проводку:

Дебет 90-9 Кредит 99

— 5000 руб. (23 600 — 15 000 — 3600) — отражена прибыль от продажи услуг прачечной.

Интересное

Мы прекрасно знаем, что у каждого товара есть цена или стоимость. А из чего она складывается? Наверняка многие слышали формулу: себестоимость плюс наценка. Если с наценкой все более или менее понятно, то что же такое себестоимость? Рассмотрим это понятие с точки зрения бухгалтерского учета.

Что такое себестоимость в бухгалтерском учете?

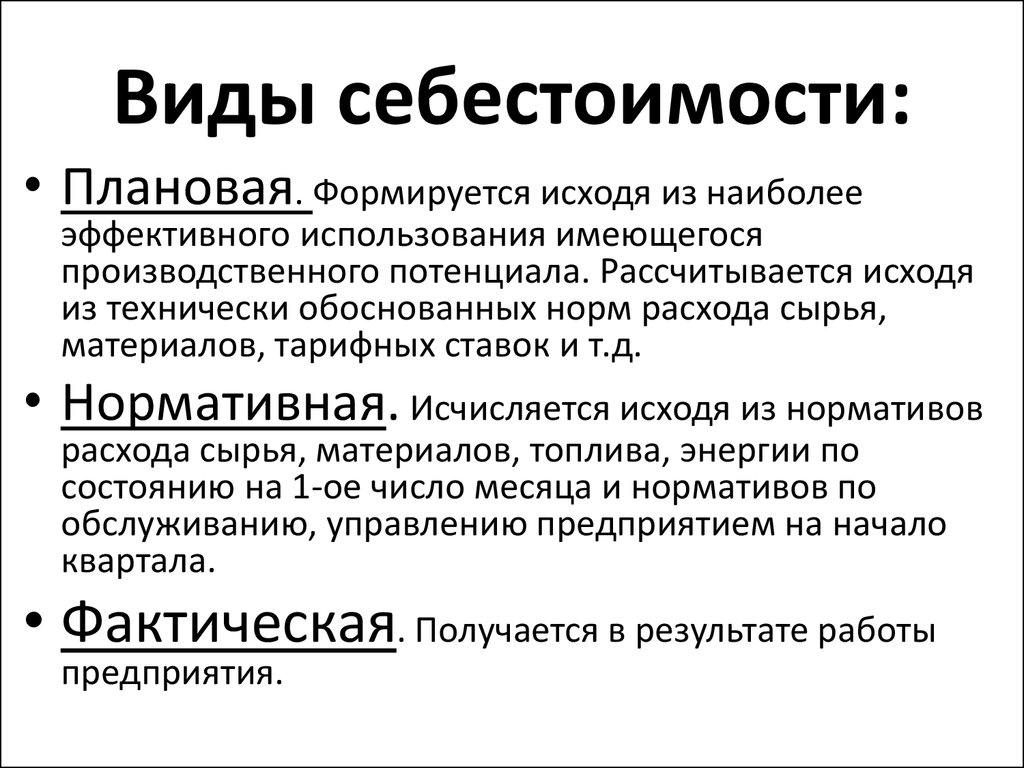

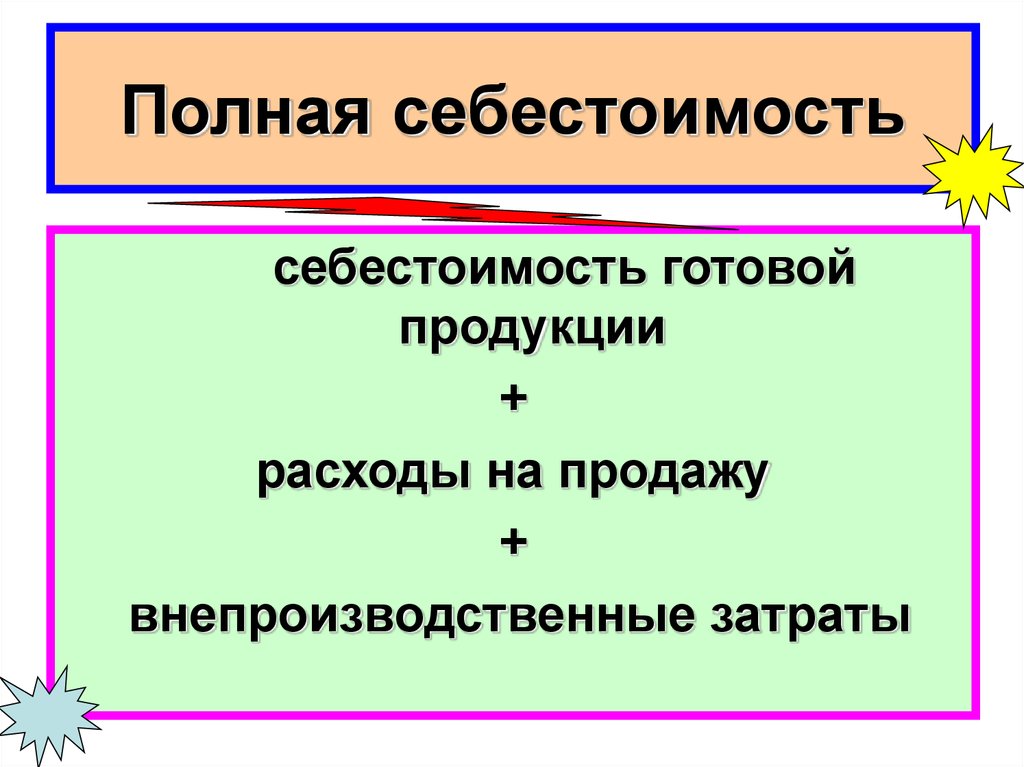

В экономическом понимании себестоимость – это общая сумма расходов предприятия на производство продукта, предоставление услуги или выполнение работы. А с точки зрения бухгалтерского учета существует целых два вида себестоимости: плановая и фактическая.

Плановая себестоимость – это рассчитанная средняя себестоимость на планируемый отрезок времени – год, квартал. Показатель рассчитывается исходя из нормативных значений расхода сырья, материалов и прочих издержек на производство продукта. Все расходы берутся также в среднем значении.

Произведенная продукция учитывается в бухучете по счету 43 «Готовая продукция». Выпуск продукта по плановой себестоимости отражается в дебете счета 43. По итогам производства, когда продукт выпускается, фактически понесенные затраты регистрируются по кредиту счета 43. В момент продажи продукции фактическая себестоимости сравнивается с нормативным показателем, и отрицательное или положительное сальдо, то есть перерасход или экономия издержек производства, списывается на дебет счета – 90.2 «Себестоимость продаж». В зависимости от того, отрицательная или положительная получается разница, делается обычная проводка или сторно.

Также при учете плановой себестоимости бухгалтер может использовать счет 40 «Выпуск продукции (работ, услуг)». Такой способ учета обязательно должен быть закреплен в учетной политике предприятия. Если счет 40 используется, то на него списываются суммы фактической производственной себестоимости и плановой, а в конце установленного учетного периода отрицательное или положительное сальдо переносится на счет 90 «Продажи».

Фактическая себестоимость – себестоимость, которая складывается по фактически понесенным расходам на производство продукта. В бухгалтерском учете фактическая себестоимость учитывается на счете 43 «Готовая продукция».

Что включает в себя себестоимость в бухгалтерском учете?

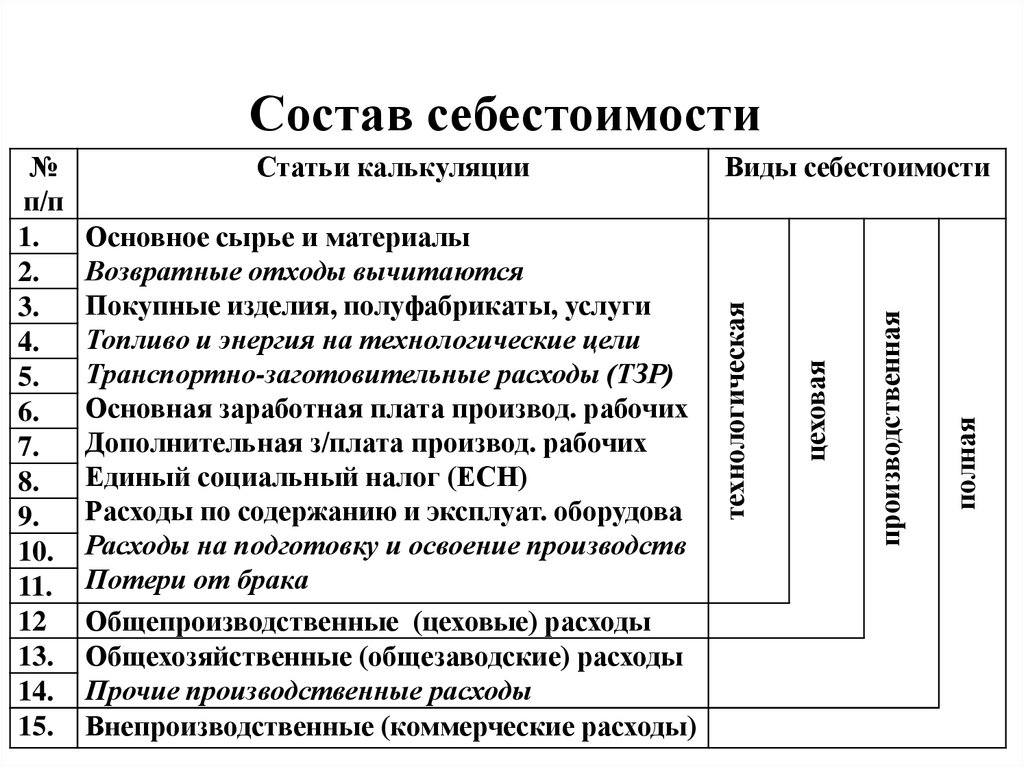

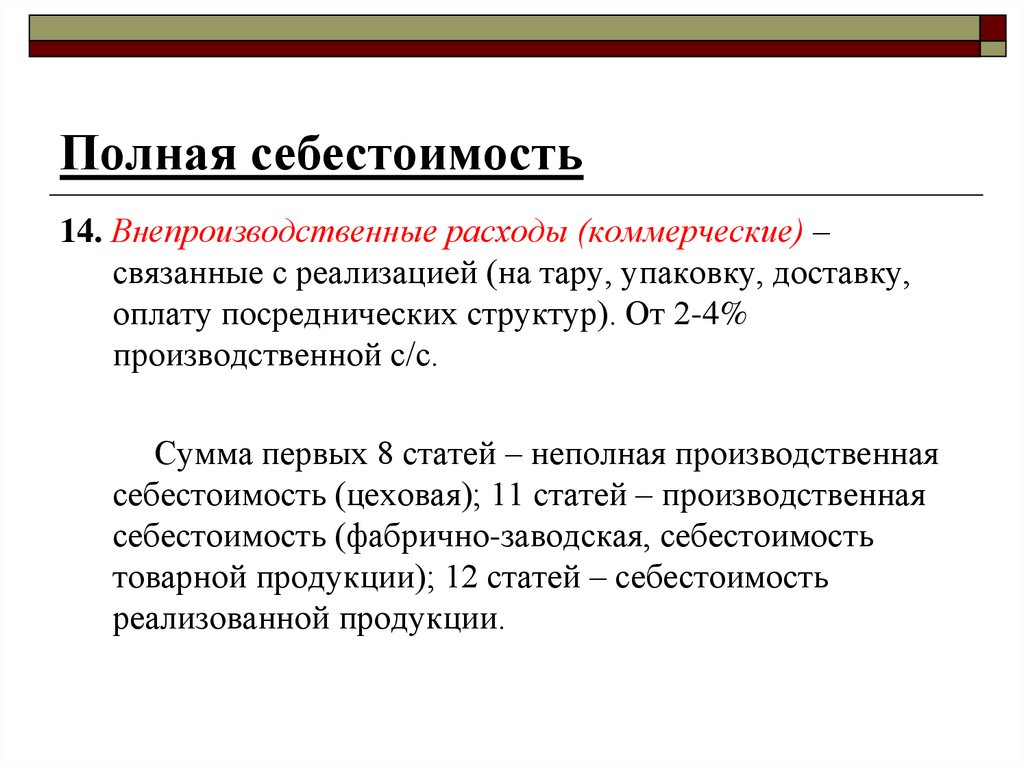

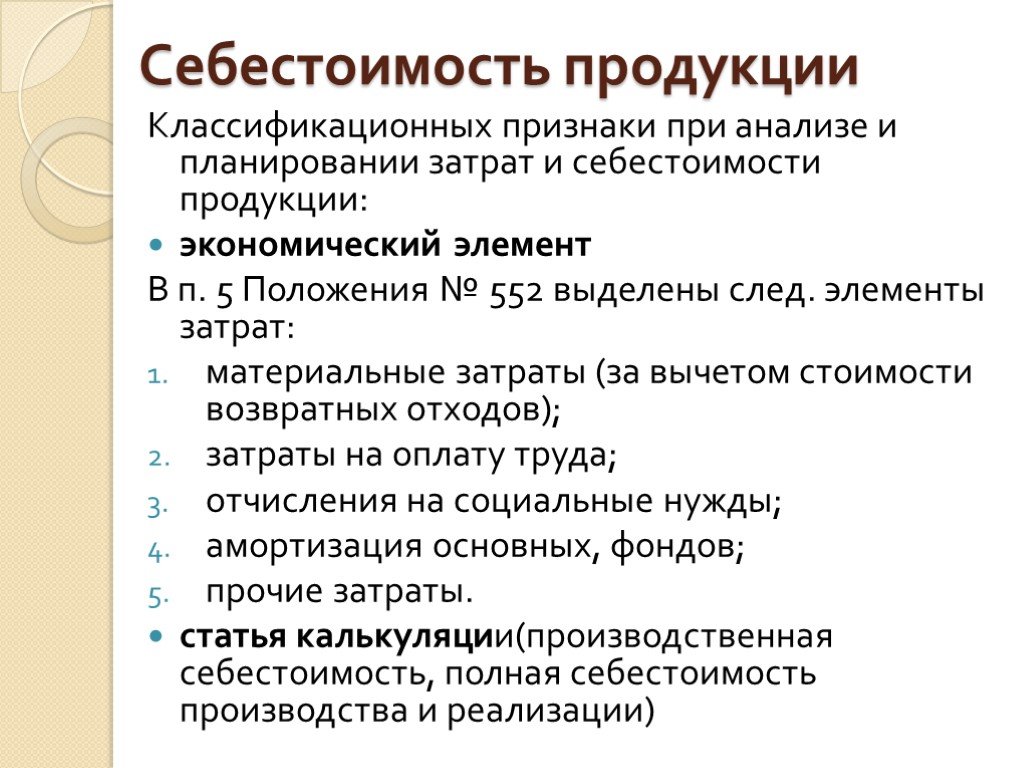

При расчете себестоимости с точки зрения бухгалтерского учета учитываются производственные затраты, которые в свою очередь разделяются на прямые и косвенные расходы.

В производственные затраты входят:

• материальные затраты;

• оплата труда и социальные отчисления;

• амортизационные отчисления;

• прочие расходы.

Прямые затраты прямо связаны с производственным процессом. Без них произвести готовую продукцию просто невозможно. К примеру, основные материалы, сырье, запчасти, аренда оборудования и его амортизация.

Порядок отражения операций по формированию себестоимости на счетах бухгалтерского учёта

Согласно ПСБУ, основными счетами себестоимости в бухгалтерии выступают:

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 28 «Брак в производстве»;

- 29 «Обслуживающие производства и хозяйства»;

- 44 «Расходы на продажу».

Также применяют счёт 91.2 «Прочие расходы», на котором учитываются затраты, не относящиеся на себестоимость, но включаемые в общий финансовый результат.

Все счета, кроме 91, активные, 91 счёт — активно-пассивный.

По дебету счетов учёта расходов отражаются фактические затраты, по кредиту — списание затрат на себестоимость.

Корреспонденции счетов учёта расходов представлены в таблице:

| По дебету: | По кредиту: |

|---|---|

| 02 «Амортизация основных средств» | 20 «Основное производство» |

| 05 «Амортизация нематериальных активов» | 23 «Вспомогательные производства» |

| 10 «Материалы» | 40 «Выпуск продукции (работ, услуг)» |

| 16 «Отклонение в стоимости материальных ценностей» | 43 «Готовая продукция» |

| 21 «Полуфабрикаты собственного производства» | — |

| 23 «Вспомогательные производства» | — |

| 25 «Общепроизводственные расходы» | — |

| 26 «Общехозяйственные расходы» | — |

| 28 «Брак в производстве» | — |

| 29 «Обслуживающие производства и хозяйства» | — |

| 60 «Расчёты с поставщиками и подрядчиками» | — |

| 68 «Расчёты по налогам и сборам» | — |

| 69 «Расчёты по социальному страхованию и обеспечению» | — |

| 70 «Расчёты с персоналом по оплате труда» | — |

| 71 «Расчёты с подотчётными лицами» | — |

Себестоимость продукции — счета бухгалтерского учета и их корреспонденции

Распишем типовые проводки по себестоимости на счетах бухгалтерского учёта:

- Дт 20 — Кт 02, 05, 10, 60, 69, 70… — отражены затраты основного производства;

- Дт 23 — Кт 02, 05, 10, 60, 69, 70… — отражены затраты вспомогательного производства;

- Дт 25 — Кт 02, 05, 10, 60, 69, 70… — отражены общепроизводственные расходы;

- Дт 26 — Кт 02, 05, 10, 60, 69, 70… — отражены общехозяйственные расходы;

- Дт 29 — Кт 02, 05, 10, 60, 69, 70… — отражены расходы на обслуживающие производства;

- Дт 20 — Кт 28 — учтены потери от брака;

- Дт 20 — Кт 23, 25, 26, 29 — фактические затраты вспомогательного, обслуживающего производства, общепроизводственные и общехозяйственные расходы отнесены на расходы основного производства;

- Дт 20 — Кт 21 — собственные полуфабрикаты переданы в производство;

- Дт 44 — Кт 02, 05, 10, 60, 69, 70…- учтены расходы по продаже продукции.

В зависимости от используемого метода начисления затрат, дальнейшие проводки будут разными.

При фактической себестоимости:

- Дт 43 — Кт 20 — на склад принята продукция по фактической себестоимости;

- Дт 90.2 — Кт 43 — списана фактическая себестоимость реализованной продукции.

При нормативной (плановой) себестоимости:

- Дт 43 — Кт 20 — на склад принята продукция по нормативной себестоимости;

- Дт 90.2 — Кт 43 — списана нормативная себестоимость готовой продукции;

- Дт 20 — Кт 02,05,… — учтены фактические расходы на производство в конце месяца;

- Дт 43 — Кт 20 — (сторно) отражена сумма отклонений фактической и нормативной себестоимости по выпущенной продукции;

- Дт 90.2 — Кт 43 — (сторно) отражена сумма отклонений фактической и нормативной себестоимости по реализованной продукции.

Возможно применение счёта 40 «Выпуск продукции (работ, услуг)». В этом случае проводки будет такими:

- Дт 40 — Кт 20 — учтена фактическая себестоимость готовой продукции;

- Дт 43 — Кт 40 — на склад принята продукция по нормативным ценам;

- Дт 90.2 — Кт 43 — списана нормативная себестоимость реализованной продукции;

- Дт 90.2 — Кт 40 — в себестоимость реализованной продукции включено положительное отклонение;

- Дт 90.2 — Кт 40 — (сторно) в себестоимость реализованной продукции включено отрицательное отклонение.

По дебету счёта 20 «Основное производство» иногда может оставаться дебетовое сальдо — это незавершённое производство. Учитывается в составе запасов по фактической или нормативной себестоимости.

Факторы, влияющие на себестоимость

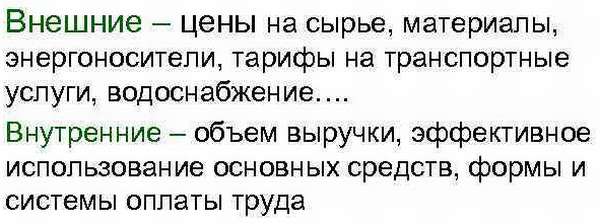

Структура находится в постоянном движении и ее динамика предопределяется несколькими факторами:

- На нее влияет, в первую очередь, специфика предприятия. Есть такие фирмы, в которых большая часть расходов приходится на затраты материалов, а есть такие, в которых основной частью являются расходы на организацию или выдачу заработной платы сотрудникам.

- Также важным фактором является фактор ускорения процесса. Современные технологии позволяют ускорить процесс производства тех или иных товаров. Поэтому данный фактор так важен, вне зависимости от вида производственного процесса.

- Местонахождение предприятия имеет значительную роль в расчете стоимости продукции. Так, например, в столице стоимость услуг и товаров чуть выше, чем в регионах.

- Инфляция имеет решающую роль, особенно если в стоимость товаров или услуг входит зарубежное сырье.

Факторы могут оказывать влияние как по отдельности, так и совместно.

Как планировать себестоимость

Чтобы предварительно запланировать общие расходы на производство и на изготовление одной единицы товара, важно определиться с размером себестоимости и обдумать способы ее максимального снижения для получения максимальной прибыли. Для разработки плана используют следующие данные:

Для разработки плана используют следующие данные:

- запланированное количество произведенного

товара; - зарплатный фонд;

- необходимые материальные траты;

- стоимость сырья;

- условия сбыта;

- экономические показатели;

- вложения в развитие производства.

Планирование себестоимости – это часть бизнес-плана любого

предприятия. Оно состоит из нескольких этапов:

- определение общей суммы для организации

производственного процесса; - расчет себестоимости;

- составление смет разной направленности – на

транспорт, закупку сырья, оплату труда, общехозяйственные расходы, продвижение

(реклама), складирование логистика.

После планирования всех видов расходов проводят финансовый

анализ – свод плановых затрат в денежном эквиваленте, и при необходимости

способы их уменьшения.

Даннные для расчета себестоимости

Фактическую себестоимость рассчитывают на основании конкретных затрат. И для этого используют данные бухгалтерского учета. Вам потребуется собрать информацию по всем статьям затрат, которые формируют вашу себестоимость.

Если речь идет о материалах, то их движение отражается в отчетах материально ответственных лиц или карточках учета материалов. А непосредственно расход сырья оформляют с помощью требований-накладных на отпуск материалов. Начисление заработной платы проводят в расчетной ведомости. Все прочие расходы также должны быть оформлены оправдательными документами

Как минимум бухгалтерской справкой, в которой важно не забыть указать все обязательные реквизиты «первички»

Полную информацию из первичных учетных документов компании отражают и на счетах учета. Затем соответствующие суммы бухгалтер списывает, формируя себестоимость. Правила, по которым это нужно делать, приведены в таблице.

Как списать в бухгалтерском учете затраты на производство

| Порядок учета затрат | Списание по итогам отчетного месяца | |

| Если затраты формируют себестоимость | Если затраты не формируют себестоимость | |

| Прямые расходы | ||

| Отражаются по дебету счета 20 «Основное производство» на аналитиках по видам продукции | Спишите на счет 43 «Готовая продукция» затраты, которые приходятся на готовую продукцию. Со счета 43, в свою очередь, спишите на счет 90, субсчет «Себестоимость продаж», затраты, которые приходятся на реализованные изделия. При этом на счетах 43 и 90 ведите аналитический учет по видам продукции | — |

| Общецеховые и общепроизводственные траты | ||

| Отражаются по дебету счета 25 «Общепроизводственные расходы» | Спишите затраты на счет 20 на соответствующие аналитики по видам продукции | Спишите суммы на счет 90. При этом субсчет «Себестоимость продаж» не используйте, заведите отдельный субсчет «Общепроизводственные расходы» |

| Общехозяйственные расходы | ||

| Отражаются по дебету счета 26 «Общехозяйственные расходы» | Спишите затраты на счет 20 на соответствующие аналитики по видам продукции | Спишите суммы на счет 90. При этом субсчет «Себестоимость продаж» не используйте, заведите отдельный субсчет «Управленческие расходы» или «Общехозяйственные расходы» |

| Коммерческие расходы | ||

| Отражаются по дебету счета 44 «Расходы на продажу» | Спишите затраты на счет 90, субсчет «Себестоимость продаж», на соответствующие аналитики по видам продукции | Спишите суммы на счет 90. При этом субсчет «Себестоимость продаж» не используйте, заведите отдельный субсчет «Коммерческие расходы» или «Расходы на продажу» |

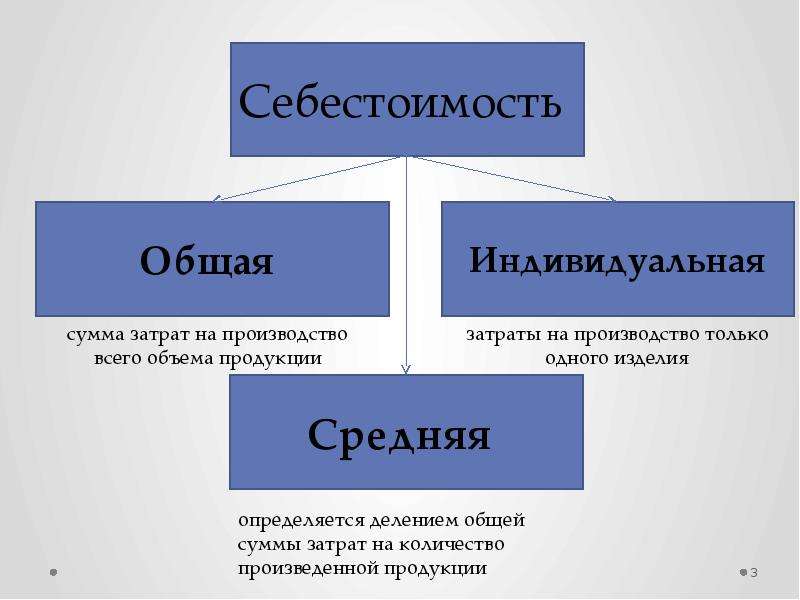

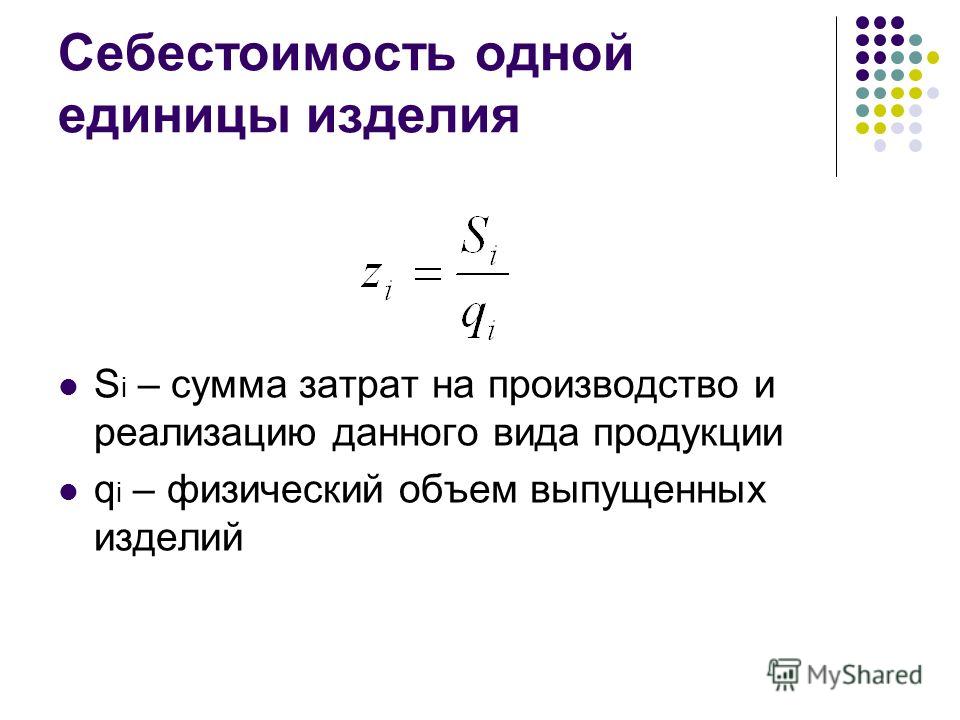

Каким способом определить себестоимость единицы продукции? Не всегда есть возможность определить, сколько именно материалов уходит на изготовление одной единицы продукции. В таком случае допускается считать себестоимость на группу изделий. Например, на 100 штук или 1000 штук — смотря что вы производите.

Если и по группе изделий расходы конкретизировать не получается, ничего не остается, как считать себестоимость всех произведенных изделий в целом. Это так называемый котловой способ учета. После того как рассчитаете такую общую себестоимость «на все», определите среднюю себестоимость единицы продукции.

Алгоритм расчета следующий. Разделите общую себестоимость на объем произведенной продукции. Например, себестоимость 100 единиц продукции составила 82 350 руб. Значит, себестоимость одной единицы равна 823,5 руб. (82 350 руб. : 100). А далее уже стоимость единицы умножьте на количество реализованных изделий и тем самым получите себестоимость продаж.

Расчет себестоимости единицы изделия необходим, поскольку надо знать не только «цену производства», но и владеть информацией о стоимости ценностей, отгруженных на склад, реализованных и т.п.

Если фактических данных нет, а вы желаете спрогнозировать будущую себестоимость, берите планируемые данные. По материальным затратам исходите из потребностей в сырье на изделие. По заработной плате руководствуйтесь должностными окладами ваших рабочих. Другие расходы планируйте исходя из ваших потребностей, ориентируясь на заключенные вами договоры либо средние рыночные цены. Для этого проведите собственный анализ рынка.

Корреспонденция 20 счета в бухгалтерском учете

Счёт 20 «Основное производство» корреспондирует со следующими счетами:

Таблица 1. По дебету счета 20:

| Дт | Кт | Описание проводки |

| 20 | 02 | Начисление амортизации ОС |

| 20 | 04 | Введение новых технологий в производство |

| 20 | 05 | Начисление амортизации НМА |

| 20 | 10 | Списание материалов, инвентаря, спецодежды и прочего на производство |

| 20 | 16 | Отклонение стоимости списанных в производство материалов |

| 20 | 19 | Включён в затраты не возмещаемый НДС по работам (услугам) |

| 20 | 21 | Списание полуфабрикатов на производственные цели |

| 20 | 23 | Списаны затраты вспомогательного производства |

| 20 | 25 | Учтены общепроизводственные расходы |

| 20 | 26 | Учтены общехозяйственные расходы |

| 20 | 28 | брак включён в производственные затраты |

| 20 | 40, 43 | Выпущенная продукция списана на производственные нужды или возвращена на доработку |

| 20 | 41 | Товары списаны на производственные нужды |

| 20 | 60 | Работы сторонних организации учтены в производственных затратах |

| 20 | 68 | Суммы налогов и сборов списаны на производственные нужды |

| 20 | 69 | Начислены страховые взносы производственных рабочих |

| 20 | 70 | Начислена заработная плата производственных рабочих |

| 20 | 71 | Оплачены подотчётные суммы на производственные нужды |

| 20 | 73 | Компенсация сотруднику затрат производственного характера (например, личный автомобиль, телефонных разговоров) |

| 20 | 75 | Учредителями внесены затраты основного производства в уставный капитал |

| 20 | 76.2 | Претензии, предъявленные подрядчикам и простои |

| 20 | 79 | Производственные расходы связанные с подразделениями организации на отдельном балансе |

| 20 | 80 | Принятие к учёту незавершённого производства в качестве вклада в уставной капитал |

| 20 | 86 | Принятие к учёту незавершённого производства в качестве целевого финансирования |

| 20 | 91.1 | Оприходованы излишки незавершённого производства |

| 20 | 94 | Недостачи и потери в пределах норм в производственном процессе, без винновых лиц |

| 20 | 96 | Учтена сумма резервов в производственных затратах |

| 20 | 97 | Списание доли будущих расходов на производственные расходы |

Таблица 2. По кредиту счета 20:

| Дт | Кт | Описание проводки |

| 10 | 20 | Оприходованы возвратные материалы или собственные материальные ценности (например, тара) |

| 15 | 20 | Списание работ, услуг основного производства |

| 21 | 20 | Оприходованы полуфабрикаты |

| 28 | 20 | Затраты списаны на исправление брака |

| 40 (43) | 20 | Списана фактическая себестоимость выпущенной продукции (оприходована выпущенная продукция) |

| 45 | 20 | Передача продукции (работ, услуг) сторонним лицам |

| 76.01 | 20 | Списаны затраты на страховое возмещение |

| 76.02 | 20 | Снижены затраты на сумму претензии, предъявленной подрядчикам и простои |

| 79 | 20 | Списаны затраты за счёт целевого финансирования основного производства |

| 90.02 | 20 | Списана себестоимость реализованных услуг |

| 91.02 | 20 | Затраты в связи с выбытием прочих активов организации (основных средств, материалов и т. п.) или потери незавершённого производства в связи с ЧС включены в состав прочих расходов |

| 94 | 20 | Отражены недостачи в основном производстве |

| 99 | 20 | некомпенсируемые потери из-за чрезвычайных обстоятельств отнесены на убытки |