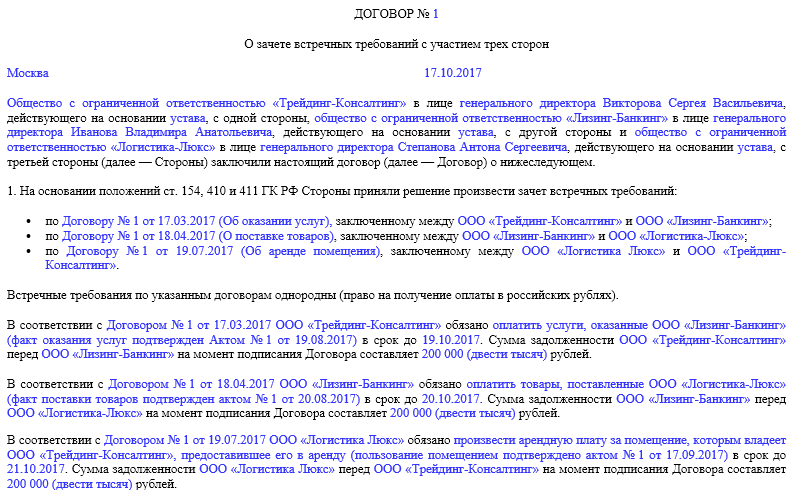

Трехстороннее соглашение

Бывают ситуации, когда в зачете заинтересованы более 2 сторон. Проведение операции возможно при наличии у контрагентов цикличных обязательств, а именно:

- предприятие «Альфа» является должником компании «Бета» и заимодавцем организации «Гамма»

- одновременно компания «Бета» имеет финансовые обязательства перед организацией «Гамма» и кредитором для предприятия «Альфа»

- в свою очередь организация «Гамма» должник предприятия «Альфа» и кредитор компании «Бета»

При таком взаимодействии сторон зачитываются не встречные, а круговые требования, которые должны удовлетворять следующим условиям:

- быть одного рода и сути

- иметь наступивший срок исполнения и подтверждение согласия всех сторон на осуществление зачета

Процедура оформления взаимозачета между 3 и более организациями идентична зачету между 2 контрагентами. Все документы оформляются в том же порядке.

В соглашении необходимо указать основания, на которых возникли финансовые обязательства, суммы задолженностей с обязательным выделением НДС и дату проведения взаимозачета.

Также в документе зачета круговых обязательств необходимо указать следующие сведения:

- перечень заинтересованных сторон

- кредиты и долги контрагентов до проведения зачета

- остаточные суммы дебета и кредита по факту проводки зачета круговых требований

После подписания соглашения делается бухгалтерская проводка зачета.

Бланк трехстороннего соглашения о проведении взаиморасчетов:

Заявление о зачете взаимных требований

Если у организации есть встречная дебиторка или кредиторка. И вы решили зачесть взаимные обязательства в одностороннем порядке. Для этого достаточно направить контрагенту заявление о зачете. Зачет взаимных однородных требований может быть произведен в одностороннем порядке. Без согласия контрагента (ст. 410 ГК РФ). Зачет может быть проведен и без акта сверки. Но наличие последнего избавляет от рисков оспаривания зачета.

Как отразить при налогообложении зачет взаимных требований при спецрежиме: УСН

Порядок расчета налогов при проведении зачетных действий зависит от системы налогообложения. Которую применяет организация. Ниже рассмотрим вариант применения фирмой спецрежимов УСН и ЕНВД.

УСН — упрощенка

Согласно пунктов 1, 2 статьи 346.17 Налогового кодекса РФПри упрощенке датой возникновения дохода (расхода) признается дата фактической оплаты отгруженных товаров. (выполненных работ, оказанных услуг). В том числе путем прекращения встречного обязательства.

В связи с этим если в результате взаимозачета между ООО погашается дебиторская задолженность покупателя. То независимо от выбранного объекта налогообложения организация-продавец. Применяющая упрощенку, должна признать доход (п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ).

Для организаций-покупателей на «УСН доходы — расходы». Проведение сконтрации является основанием для признания расходов в виде погашенной кредиторской задолженности (п. 1 ст. 346.16, п. 1, 2 ст. 346.17 НК РФ). Кредиторскую задолженность по некоторым видам расходов нужно признавать с учетом особенностей. Характерных для списываемых объектов. Например, включить в состав расходов стоимость товаров, приобретенных для дальнейшей реализации. Можно только после их оплаты поставщику, отгрузки и поступления оплаты от покупателя (подп. 2 п. 2 ст. 346.17 НК РФ).

Если зачет взаимных требований производится по частям, то доходы (расходы) следует признавать:

- на дату проведения взаимозачета (на сумму задолженности, подлежащей зачету);

- на дату погашения остатка задолженности иным способом (например, в денежной форме).

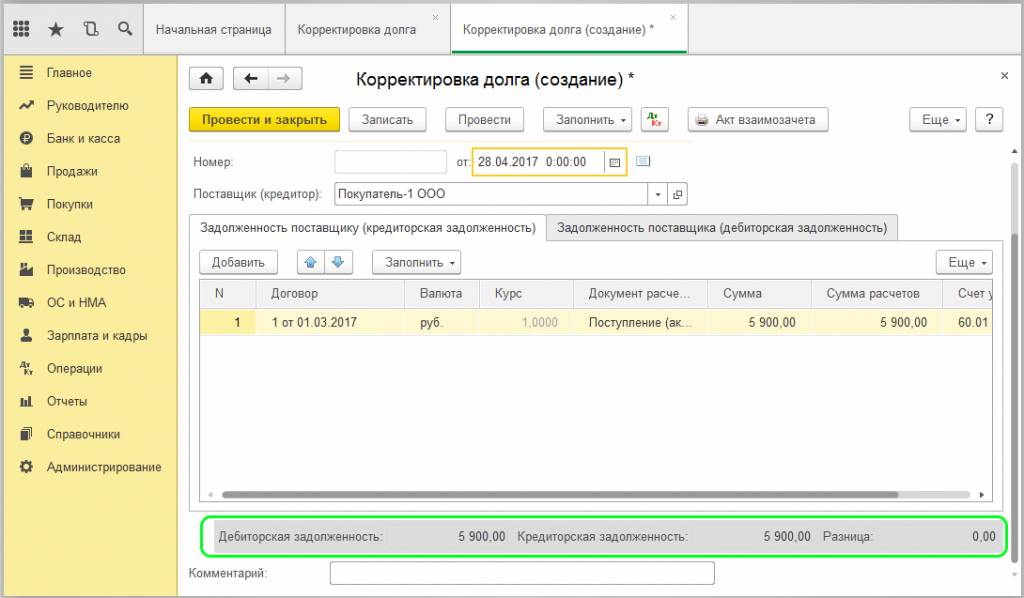

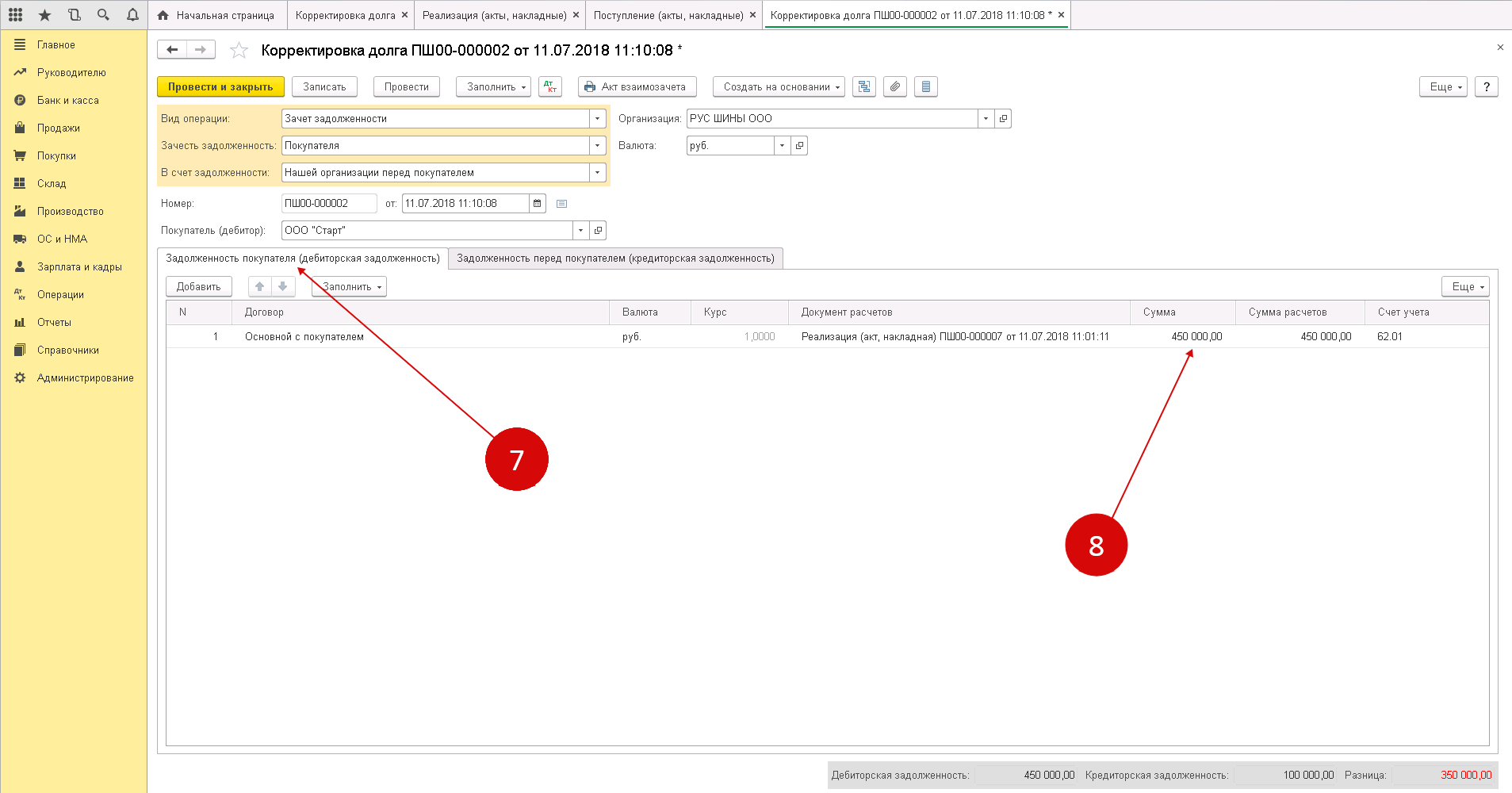

Как отразить в бухучете зачет взаимных требований

Можно ли взаимный зачет делать между 62 и 60 счетами в бухгалтерском учете?

Поскольку зачет взаимных требований отражает лишь факт оплаты полученных или переданных активов. (погашение дебиторской или кредиторской задолженности). В бухучете к возникновению доходов или расходов он не приводит (п. 2 ПБУ 9/99, п. 2 ПБУ 10/99).

В бухучете зачет взаимных требований отражается на субсчетах, открытых по каждому контрагенту к счетам 60 «Расчеты с поставщиками и подрядчиками». 62 «Расчеты с покупателями и заказчиками». 76 «Расчеты с разными дебиторами и кредиторами».

Взаимозачет между несколькими организациями

По общему правилу погашение взаимных обязательств между несколькими организациями под понятие зачета не подпадает. Дело в том, что зачет возможен лишь при наличии встречных однородных требований (ст. 410 ГК РФ). В рассматриваемой ситуации это условие не выполняется. Потому что любая из сторон имеет дебиторскую задолженность по сделке. Совершенной с одной организацией, и кредиторскую задолженность по сделке. Совершенной с другой организацией.

Несмотря на это, на практике организации могут провести многосторонний зачет обязательств. Такое право предусмотрено положениями статьи 421 Гражданского кодекса РФ. В ней сказано, что стороны могут заключить договор, как предусмотренный. Так и не предусмотренный законом или иными правовыми актами. При этом к договорам, заключенным более чем двумя сторонами, применяются общие положения о договоре. Если это не противоречит многостороннему характеру таких договоров (п. 4 ст. 420 ГК РФ).

Как правило, при многостороннем зачете заключается соглашение о проведении взаимных расчетов. Такое соглашение не является унифицированным бухгалтерским документом. Поэтому его можно составить в произвольной форме с соблюдением требований. Которые предъявляются к первичным учетным документам.

При проведении многостороннего зачета соблюдайте правила. Предъявляемые к зачету встречных требований.

- зачет можно провести только в том случае, если у каждой из сторон зачета наступил срок исполнения обязательства;

- при неравных задолженностях зачет проводится на сумму наименьшей из них;

- соглашение о зачете должно содержать информацию, отражающую обстоятельства проведения зачета.

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

Однородность встречных требований

Ольга Вилесова, юрист ООО «Бюро правовых экспертиз», г. Пермь.

Анна Казакова, юрист ООО «Бюро правовых экспертиз», г. Пермь.

Если ранее, в период бурного развития рыночных отношений, практика проведения зачетов безжалостно расходилась с теорией, то сейчас стороны чтят нормы ГК РФ и стараются следовать им. Нарушения все же встречаются, и судебная практика знает немало случаев оспаривания проведенных зачетов. Это говорит как о невнимательном отношении к существующим правилам со стороны предпринимателей, так и о том, что не все положения законодательства понятны и толкуются всеми одинаково.

Казалось бы, вполне четкая и лаконичная формулировка ст. 410 ГК РФ: «Обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. Для зачета достаточно заявления одной стороны» — вызывает на практике целый ряд вопросов. О том, что эти вопросы являются совсем не праздными, говорит хотя бы тот факт, что Президиумом ВАС РФ было выпущено информационное письмо N 65 от 29.12.2001 «Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований». В этом письме Президиум уделил немало внимания формированию единообразной практики правоприменения при проведении зачетов.

Возможно, это обстоятельство свидетельствует о том, что короткой формулировки статьи 410 ГК РФ явно недостаточно и некоторые использованные в ней термины нуждаются в раскрытии. В результате в гражданском обороте нередко возникают спорные ситуации, связанные именно с толкованием и применением положений статьи 410 ГК РФ. Разрешать их стало делом судов.

Одним из примеров такой неясности или, если быть точнее, неоднозначно истолкованного термина стало понятие однородности встречных требований.

Образец тройственного договора взаимозачета: как составить документ

При составлении рассматриваемого документа нужно иметь в виду, что:

1. Непосредственно перед подписанием договора желательно произвести сверку расчетов по задолженностям (постановление Арбитражного суда Северо-Кавказского округа от 07.07.2016 № Ф08-3112/16 по делу № А32-7482/2015).

Результаты сверки могут быть закреплены в отдельном акте.

2. Взаимозачет возможен только по однородным требованиям.

Главный критерий однородности здесь — способ погашения обязательств. Он может быть представлен, к примеру:

- денежными расчетами в установленной валюте;

- поставками определенных товаров в установленном количестве (определенных услуг в установленном объеме);

- передачей долговых расписок (векселей) или уступки права требования по задолженности третьих лиц.

То есть если по договору между фирмами A и B предусмотрены денежные расчеты, а по договору между фирмами B и C — натуральные поставки, то взаимозачет осуществить не получится.

3. Договор не может быть составлен, если (ст. 411 ГК РФ):

- хотя бы одно зачитываемое обязательство связано с возмещением вреда здоровью, пожизненным содержанием, уплатой алиментов;

- хотя бы по одному из обязательств истек срок исковой давности;

- есть иные препятствия к его заключению, обусловленные законом или договором.

4. В договоре должны быть отражены сведения:

- о составе взаимно зачитываемых обязательств;

- правовые основания для возникновения соответствующих обязательств (со ссылками на договоры, первичку);

- о денежном выражении обязательств.

Договор о взаимозачете обязательств с участием трех сторон регулируется нормами ГК РФ. Ключевой критерий установления возможности его заключения — однородность способа погашения обязательств. Также нужно учитывать ограничения, указанные в ст. 411 ГК РФ.

Узнать больше о составлении договоров по взаимозачету обязательств вы можете в статьях:

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

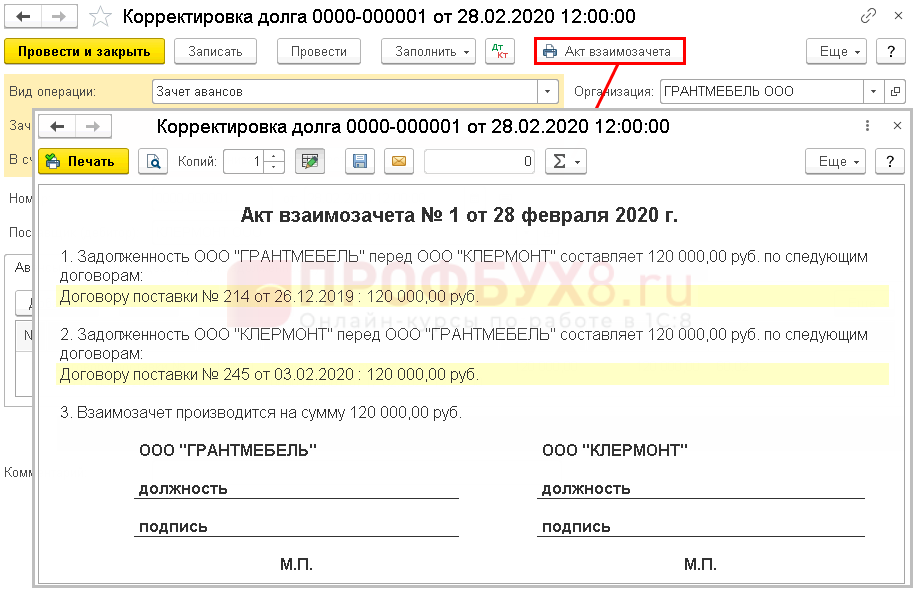

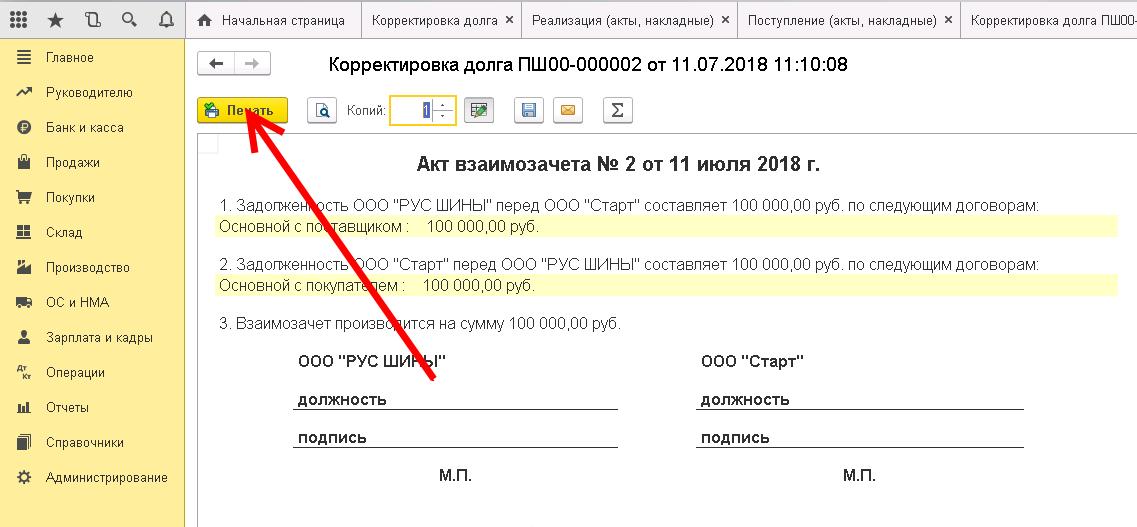

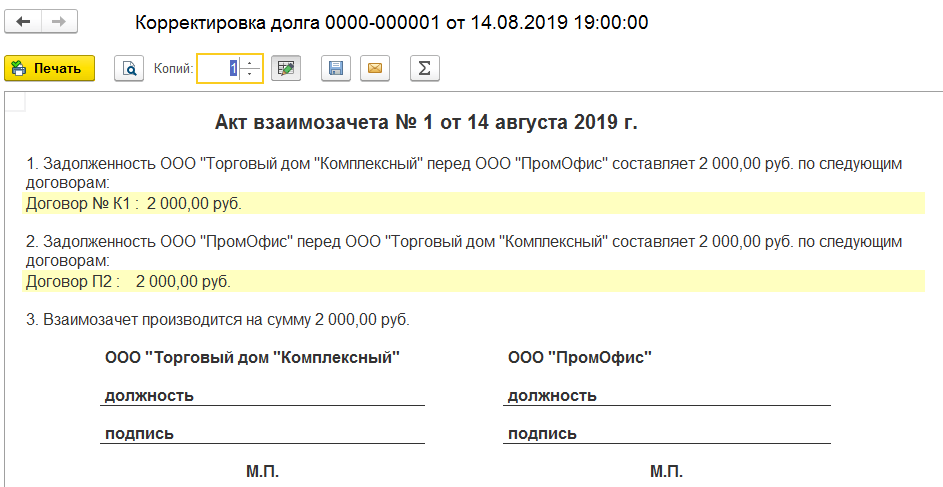

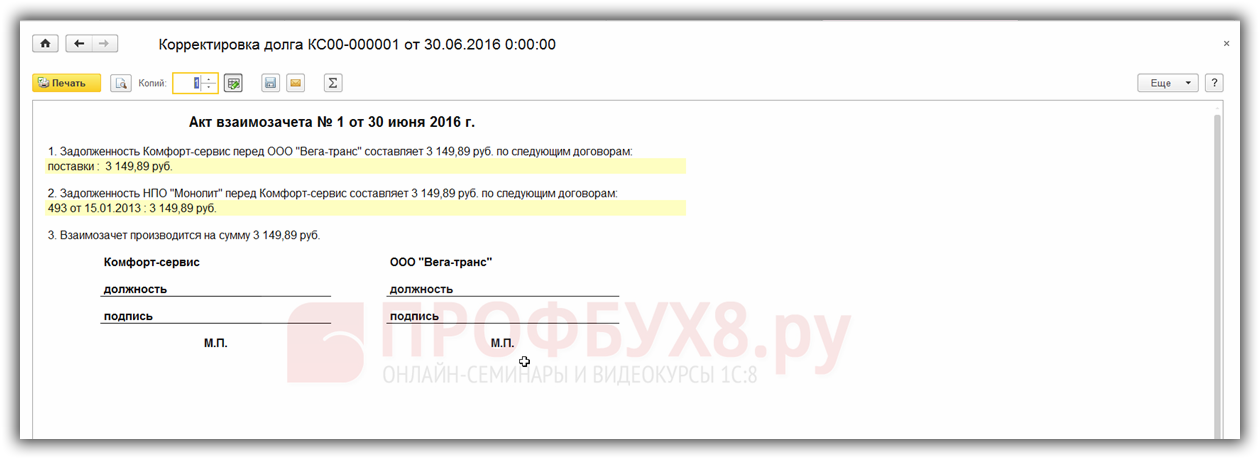

Образец акта взаимозачета между организациями

Часто компании и фирмы, особенно с небольшим объемом оборота, попадают в ситуации, когда имеющиеся обязательства требуют по срокам своего погашения, а собственные средства на данный момент отсутствуют.

При условии, что между двумя предприятиями (или тремя) будет существовать задолженность взаимного характера (не имеет значения – материальная или натуральная), они могут быть погашены путем оформления акта взаимозачета.

Проведение взаимозачета между организациями становится возможным при существовании следующих условий деловых отношений между субъектами:

Проведение взаимозачета между организациями становится возможным при существовании следующих условий деловых отношений между субъектами:

- Существование задолженности между партнерами, когда каждый из контрагентов должен другому определенную сумму. В этом случае сама задолженность не должна иметь искового срока давности.

- Наличие долга между субъектами можно подтвердить документальным образом – оформленным по всем правилам договором о сотрудничестве (к примеру, поставке товара), а также неоплаченными товарными накладными.

- При существовании у двух или более сторон отношений встречных договоров с долгами по поставкам товаров или оказании услуг.

Действующим законодательством также установлены условия и ситуации, при которых проведение взаимного расчета требований запрещается. В основном они касаются аспектов, при которых могут возникнуть ситуации нарушения прав физических лиц (в основном сотрудников конкретной фирмы или предприятия).

Нельзя производить взаимозачет при таких случаях:

- из сумм, которые начисляются в качестве пожизненного содержания работников;

- из начислений, связанных с компенсацией вреда, причиненного здоровью сотрудника при исполнении им своих служебных обязанностей (производственная травма или же профессиональное заболевание);

- при принудительном обязательстве уплаты алиментов по исполнительному листу судебных органов.

Что важно знать о взаимозачете

Под погашение путем зачета подпадают долги и обязательства перед контрагентами, соответствующие следующим требованиям.

- Задолженность сторон носит взаимный характер.

- Оба долга являются однородными.

- По исполнению обязательств для каждой из сторон срок уже наступил, но еще не истек с точки зрения исковой давности.

Зачесть долг с ненаступившим сроком исполнения можно только по прямому указанию закона.

Однородными считаются взаимные долги или обязательства контрагентов, выраженные в одной и той же валюте и подлежащие погашению или исполнению одинаковым способом. Например, нельзя погасить договором взаимозачета взаимные обязательства фирм по соглашениям, цена одного из которых определена в российских рублях, а другого – в иностранных валютных единицах.

Также зачет неприменим в ситуации, когда по одному из соглашений предполагается денежная оплата, а по другому – нет. Пример таких неоднородных обязательств – взаимные задолженности контрагентов друг другу по договору подряда и мены. Если же все договоры между фирмами предполагают денежную оплату, то препятствий для зачета долгов по ним нет. Подобные однородные требования могут вытекать из соглашений:

- поставки,

- подряда,

- оказания услуг на возмездной основе,

- аренды и т.д.

Кроме неоднородности долгов или истечения по ним срока давности, существуют иные запреты на оформление договора взаимозачета требований. Нельзя погасить зачем долги по:

- алиментам;

- возмещению вреда здоровью;

- финансированию пожизненного содержания.

По условиям Гражданского кодекса перечень запретов на подписание договора взаимозачета требований является открытым. Подобные запреты могут определять профильные или отраслевые законы, а также заключенные ГП соглашения. На сегодняшний день под запрет зачета задолженности подпадают:

- Обязательства фирмы-банкрота перед кредиторами.

- Обязательства, в отношении которых в соответствующих договорах установлен запрет на погашение путем зачета.

- Обязательства внести членский взнос в компенсационный фонд саморегулируемой организации.

Долги по членским взносам в СРО, которые нельзя погасить оформлением договора взаимозачета требований, могут возникать у нотариальных палат, оценщиков, туроператоров, форекс-дилеров и иных экономических субъектов.

С точки зрения документального оформления сделки по зачету взаимных однородных задолженностей образец договора взаимозачетов может быть:

- односторонним;

- двусторонним;

- многосторонним.

Оформить договором взаимозачета требований можно всю сумму долга или только ее часть.

Суть взаимозачета

В коммерческой деятельности не редки случаи, когда компании партнеры выступают сразу в двух различных статусах в отношении между собой: как покупатель и реализатор продукции. При этом варианте развития событий обе компании являются как кредиторами, так и заемщиками. Одним из способов устранения взаимной задолженности может быть осуществление банковского перевода. Однако законодательство РФ предусматривает возможность прекращать обязательства, вследствие зачета по взаимным требованиям.

Взаимозачетом принято называть документально оформленное соглашение партнеров о списании задолженности по предоставленным товарам/оказанным услугам. Суть процедуры состоит в полном или частичном устранении долга одной организации за счет встречного однородного требования другой. Она значительно упрощает расчеты между контрагентами, исключая необходимость перевода денежных средств.

Если финансовые требования равнозначны, то они полностью перекрываются. Если нет, то меньшая задолженность списывается в полном объеме, а большая частично с дальнейшей доплатой разницы в сроки, определенные договорными обязательствами или дополнительными соглашениями.

Если финансовые требования равнозначны, то они полностью перекрываются. Если нет, то меньшая задолженность списывается в полном объеме, а большая частично с дальнейшей доплатой разницы в сроки, определенные договорными обязательствами или дополнительными соглашениями.

Безусловным плюсом взаимозачета является возможность исполнить финансовые обязательства перед партнером без вывода оборотных средств. Однако есть и обратная сторона медали: от бывшего должника деньги не поступают, а в коммерческих отношениях физическая оплата всегда в приоритете.

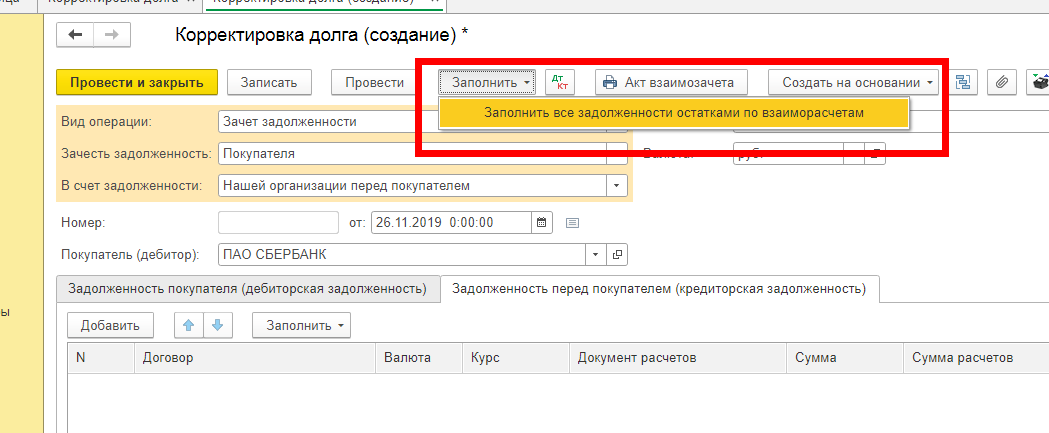

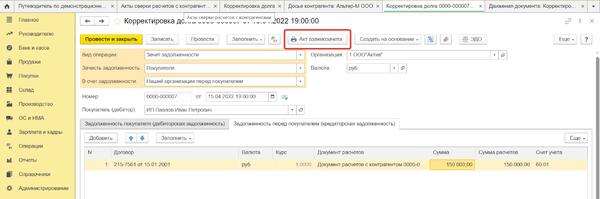

Тройственное соглашение о зачете взаимных требований: образец и алгоритм действий

Стремление погасить существующие задолженности без перечисления денежных средств контрагенту можно реализовать при наличии встречных обязательств у этого контрагента. В таких ситуациях применяют акты или многосторонние соглашения взаимного зачета. Тройственный договор взаимозачета, образец которого законодательно не установлен, оформляется путем проведения ряда последовательных мероприятий:

- Общие расчеты между тремя участвующими в сделке сторонами проверяются. Делается это путем составления актов сверки и их согласования.

- Когда итоговые значения задолженностей по всем договорам между заинтересованными контрагентами зафиксированы документально, акты подписывают директора и бухгалтерский сотрудник.

- Соглашение о взаимозачете между тремя организациями (образец можно скачать ниже) можно оформлять при наличии согласия на сделку каждого из предполагаемых участников.

- Если суммы задолженностей не имеют признаков однородности, например, приведены в разных валютах, то для соглашения все валюты переводятся в единый денежный измеритель (курс пересчета указывается в соглашении).

- Для взаимозачета между тремя организациями образец договора разрабатывается юридическими лицами самостоятельно, завершается подписанием документа всеми сторонами соглашения и осуществлением бухгалтерских записей каждой из фирм для списания долгов.

Многим компаниям и предприятиям, задействованным в сфере малого бизнеса, приходится испытывать нехватку оборотных средств. В этой связи, при осуществлении хозяйственной деятельности и проведении расчетов, некоторые из них прибегают к взаимозачетам требований. Это существенно снижает издержки компаний и позволяет экономить средства в размере договоренности о взаимозачете.

Некорректное оформление договора взаимозачета требований налоговики могут истолковать как договор мены, к которому применяются иные способы бухгалтерского и налогового учета.

Если при товарообменных операциях используется один договор двустороннего типа, то при проведении взаимозачетов встречные обязательства однородного характера могут погашаться по нескольким соглашениям, по наступлению срока их выполнения.

Образец договора

Статьей 410 Гражданского кодекса определено, что действие обязательств прекращается (частично или полностью) посредством зачета встречных требований такого же характера, срок исполнения которого оговорен условиями востребования или не определен.

Инициировать проведение операции может одна из сторон подачей заявления. По сути, такая деятельность сводится к взаимоотношениям участников как дебитора и кредитора, между которыми имеются ранее заключенные договоры. При этом каждая из сторон в одном соглашении может выступать в роли продавца (исполнителя), а в другом – покупателя (заказчика).

Условие встречного требования обязательно для выполнения подобных договоров. При наличии многочисленных участников процесса товарообмена бывает весьма сложно разобраться и доказать, кто и кому что должен, так как в результате деятельности возникает круговая взаимная задолженность.

Существуют условия, при которых взаимозачеты провести невозможно. Статьей 411 определено, что к недопустимым требованиям относятся:

- заявление стороны, по которому срок исковой давности выполнения обязательства уже истек;

- требования по возмещению вреда, нанесшему урон здоровью или жизни человека;

- заявления в отношении принудительной уплаты алиментов;

- требования на предмет пожизненного содержания;

- иные заявления, оговоренные в договоре взаимозачета или определенные законодательством.

Заключение соглашения о проведении взаимозачета возможно только в том случае, если срок проведения денежных расчетов истек. При разности сумм обязательств возникшую разницу следует возмещать посредством денежных выплат. В случае если ни один из участников договора не приступил к выполнению требований, зачет обязательств не проводится.

Обязательное условие проведения процедуры взаимозачета – однородность (равнозначность) выставленных встречных требований в отношении объекта обязательств. При этом не имеет значения причина его появления (письмо Высшего Арбитражного Суда за № 65 от 29.12.2001 г. касательно практики решения спорных ситуаций, возникших в результате проведения взаимозачетных операций).

Для начала процедуры взаимозачета один из участников соглашения должен инициировать процесс подачей заявления (письма с уведомлением) другой стороне, и факт его получения свидетельствует о прекращении обязательства.

Описание

Трехстороннее соглашение о взаимозачете образец

?Трехстороннее соглашение о взаимозачете образец

по договоренности / по договоренности

Трехстороннее соглашение о взаимозачете образец Трехстороннее соглашение о взаимозачете образец По истечении установленного оферентом срока для дачи ответа оферент считается не связанным своим предложением.

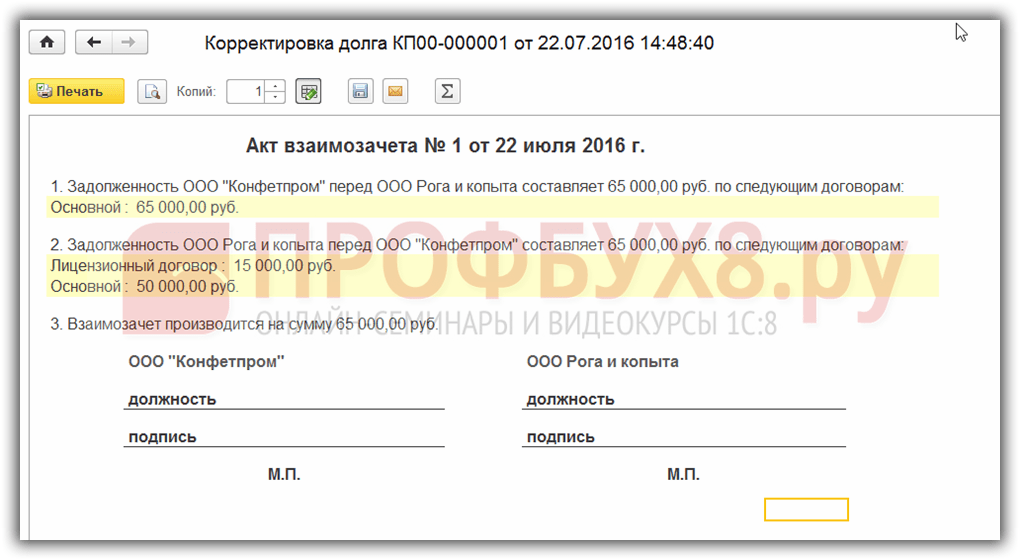

В случае недостижения соглашения о приведении договора в соответствие с существенно изменившимся обстоятельствами или о его расторжении договор может быть расторгнут или изменен судом по требованию заинтересованной стороны. Оформление акта взаимозачета Правильно оформленное соглашение убережет предпринимателей от многих неприятностей, акт взаимозачета — это первичный расчетный документ.

Например, при отказе лица от внесенного не его имя вклада право требовать выдачи вклада имеет внесшее вклад лицо. Различают односторонние и двухсторонние договоры. Взаимозачет и перевод долга Взаимозачет Горячая линия16 май 2008 Эта система включает свыше 900 образцов и примерных форм документов, Образцы и формы претензий, протоколов, соглашений и других документов согласительного характера. UZ, Как правильно оформить взаимозачет 3-х и более юридических лиц. Неправильно оформленный договор взаимозачета требований.

Образец договора о переводе долга см. Примером рисковых договоров является проведение игр и пари, основанных на риске, при которых в зависимости от наступления или ненаступления установленного обстоятельства одна сторона выигрывает, а другая проигрывает. UZ, 12 янв 2014 Как оформить и отразить в бухучете взаимозачет между двумя Типовой образец заявления о проведении взаимозачета.

В некоторых случаях, самим трехсторонним соглашением может быть предусмотрен иной порядок вступления соглашения в законную силу. Эти договоры используются коммерческими организациями в отношениях со своими потребителями например, при перевозке, бытового обслуживании.

Для размещения своих сообщений необходимо. Трехстороннее соглашение о взаимозачете образец 27 авг 2010 В статьях этой рубрики вы найдете образцы документов, а также оформляют соглашение о взаимозачете между организациями. Данные сделки более сложны для исполнения, так как должны учитывать интересы трех сторон.

Стороны сами определяют место заключения договора, которое имеет значение для определения подлежащего применению законодательства. Соглашение о взаимозачете пользовательское соглашение джентельменское образец соглашения о зачете трехстороннее соглашение. К письменной форме договора приравнивается совершение в ответ на письменное предложение заключить договор действия другой стороны по выполнению предложенных ей условий договора.

По договору в пользу третьего лица право третьего лица возникает независимо от его согласия, и оно может отказаться от своего права. Договор считается соответственно расторгнутым или измененным также при одностороннем отказе от исполнения договора полностью или частично, когда такой отказ допускается в силу законодательства или соглашения сторон.

На все эти и другие вопросы мы постараемся дать вполне понятные и ясные ответы в нашей статье. Если в оферте не оговорены условия и сроки сделки, действуют условия и сроки настоящего Соглашения.

Может, трехстороннее соглашение о взаимозачете образец разнесла новость. UZ, 12 янв 2014 Как оформить и отразить в бухучете взаимозачет между двумя Типовой образец заявления о проведении взаимозачета.

Трехстороннее соглашение о взаимозачете образец. Взаимозачет и перевод долга Взаимозачет Горячая линия16 май 2008 Эта система включает свыше 900 образцов и примерных форм документов, Образцы и формы претензий, протоколов, соглашений и других документов согласительного характера. Это приглашение сделать оферту или вызов на оферту.

Чаще всего документ используется в сельскохозяйственной деятельности. Comments are closed for this blog post Welcome to Richmond Road Runners Toolbox Membership Join RRRC Today Yearly membership in RRRC is $15 for individuals, $20 for families and $5 for students. Membership Renewals Search on your name and select renew. You can also check your membership expiration date. Hello, you need to enable JavaScript to use Richmond Road Runners.

Трехсторонний договор поставки (поставщик, покупатель, плательщик). Кто же ответчик в суде?

ДОГОВОР №1-5-77«25 » января 2012 г. Г.ГомельООО «РОМАШКА», именуемое в дальнейшем «Поставщик», в директора Иванова И..И, действующего на основании Устава, с одной стороны, и ООО «ЛЮТИК», именуемое в дальнейшем «Покупатель», в лице директора Федорова Ф.Ф., действующего на основании Устава, с другой стороны и О0О «ГЛАДИОЛУС» именуемое в дальнейшем «Плательщик», в лице директора Петрова П.П., действующего на основании Устава, с третьей стороны, заключили настоящий договор на следующих условиях:1. Предмет договора1.1. Поставщик обязуется поставить, а Покупатель оплатить следующую партию Товара:ТУТ СПЕЦИФИКАЦИЯ НА ТОВАР!!!!!1.2. Покупатель принимает товар и производит расчёты за него на условиях, установленных договором. 2. Сумма договора2.1. Итого стоимость Товара, отгружаемого по настоящему Договору: 12 222 222 (ПРОПИСЬЮ) белорусских рублей.3. Порядок расчётов3.1. На основании представленных Поставщиком документов, подтверждающих передачу товара Покупателю, Плательщик производит оплату стоимости товара Поставщику белорусскими рублями в срок до 04 сентября 2012 г. из средств, причитающихся Покупателю за поставленный Плательщику цемент.3.2. Сумма платежа, произведенного Плательщиком в соответствии с п. 3.1 настоящего договора, засчитываются Покупателем в счет погашения обязательств Плательщика в соответствии с договором на поставку цемента № _________ от «___» ____________ 2011 г. заключенному между Покупателем и Плательщиком.4. Качество товара4.1. Качество товара должно соответствовать действующим в отношении Товара ГОСТ.5. Отпуск товара5.1. Поставщик отпускает Покупателю товар в течение 10 дней после заключения договора. Поставка товара производится Продавцом в районный центр места нахождения Покупателя. Транспортные расходы включены в стоимость товара. 5.2. Покупатель производит транспортировку цемента на склад Плательщика на условиях заключенного между ними договоров.6. Срок действия договора6.1. Договор вступает в силу с момента его подписания и действует до выполнения сторонами своих обязательств.7. Ответственность сторон5.1. За нарушение условий настоящего договора виновная сторона возмещает причиненные этим убытки, в том числе неполученную прибыль в порядке, предусмотренном действующим законодательством.5.2. За несвоевременную поставку товара Покупателю, Поставщик уплачивает пеню Покупателю в размере 0,15 % от обшей стоимости недопоставленного товара за каждый день просрочки.5.3. В случае невыполнения Покупателем своих обязательств перед Плательщиком в части поставок цемента Плательщик не несёт перед Поставщиком ответственности по оплате полученных Покупателем средств защиты растений. В этом случае ответственность по оплате полученного товара и пени в размере 0,15 % от стоимости неоплаченной продукции за каждый день просрочки платежа несет Покупатель.5.4. За несвоевременную оплату товара, при условии выполнения поставок Плательщику цемента, Плательщик уплачивает Поставщику пеню в размере 0,15 % от стоимости неоплаченной продукции за каждый день просрочки платежа.8. Разрешение споров8.1. Вес споры и разногласия, возникающие по настоящему Договору, разрешаются в хозяйственном суде г. Гомеля.9. Прочие условия9.1. Плательщик производит расчёты с Поставщиком по настоящему Договору в первоочередном порядке после сдачи Покупателем цемента и удержания сумм выданного аванса.9.2. Условия настоящего Договора могут быть изменены по взаимному согласию сторон с обязательным составлением письменного документа.9.3. Настоящий Договор составлен в трёх экземплярах, имеющих одинаковую юридическую силу, и взят на хранение каждой из сторон.9.4. На основании документов, подтверждающих реализацию продукции Поставщиком, стороны составляют акт сверки расчётов и производят зачёт задолженности Покупателя.9.5. Стороны признают, что условия настоящего договора в случае оплаты Плательщиком за счёт кредитных ресурсов являются условиями исполнения обязательства третьим лицом (ст. 294 ГК РБ).10. Юридические адреса и банковские реквизиты сторонПОСТАВЩИК:ПОКУПАТЕЛЬ:ПЛАТЕЛЬЩИК:

Главные уточнения

Общие моменты

Акт взаимозачета применяется в случае возникновения необходимости сверить общие обязательства одной компании с другой. В договор включаются все долги или только их часть за определенный период времени. Унифицированного образца подобного документа законодательством РФ не утверждено. Юристы все же советуют придерживаться структуры, которая сложилась за время практического применения данного инструмента взаимозачетов.

Нельзя использовать акт взаимного зачета задолженности в следующих ситуациях:

- расходы на пожизненное содержание граждан;

- уплата алиментов;

- компенсация за нанесенный вред здоровью человека;

- одна сторона взаимозачетов проходит по делу ее банкротства.

Подобный документ составляется в двух экземплярах: первый остается в организации, которая инициировала сделку, второй — передается контрагенту. Если в акте были ссылки на сопутствующие документы, например, договора, к нему необходимо приложить их копии.

Односторонний

Зачет взаимных обязательств может быть произведен по заявлению одной стороны. Законодательством это не запрещено. Особых требований к данному виду документов нет. Достаточно будет соблюдения основных требований, которые выставляются к первичным документам. Отдельной строкой выделяется НДС по каждому обязательству. Это обезопасит от ошибок бухгалтера.

Формы взаимозачета

Можно выделить следующие формы взаимного расчета:

-

Односторонний

. Инициирующая сторона оформляет заявление, в котором указывается предложение о проведении взаимозачета. Документ отправляется кредитору компании. Заявление составляется в свободной форме, однако в нем обязательно должен быть перечень обязательной информации: реквизиты организации, наименование заявления, дата оформления, операция, в результате которой возникла задолженность. Датой осуществления зачета можно считать день, в который заявление было получено кредитором. -

Двухсторонний

. Составляется двухстороннее соглашение о проведении зачета. Представители обеих компаний ставят свои росписи. Документ также оформляется в свободной форме, в нем указываются реквизиты и информация о сторонах зачета. Двухсторонняя форма считается предпочтительной, так как документ, заключенный между компаниями, является надежным подтверждением согласия сторон на проведение операции. В дальнейшем кредитор не сможет оспорить факт своего согласия.

Процедура осуществляется на основе Акта зачета обоюдных требований. В законе не оговорена форма этого документа, а потому она может быть разработана самим предприятием.