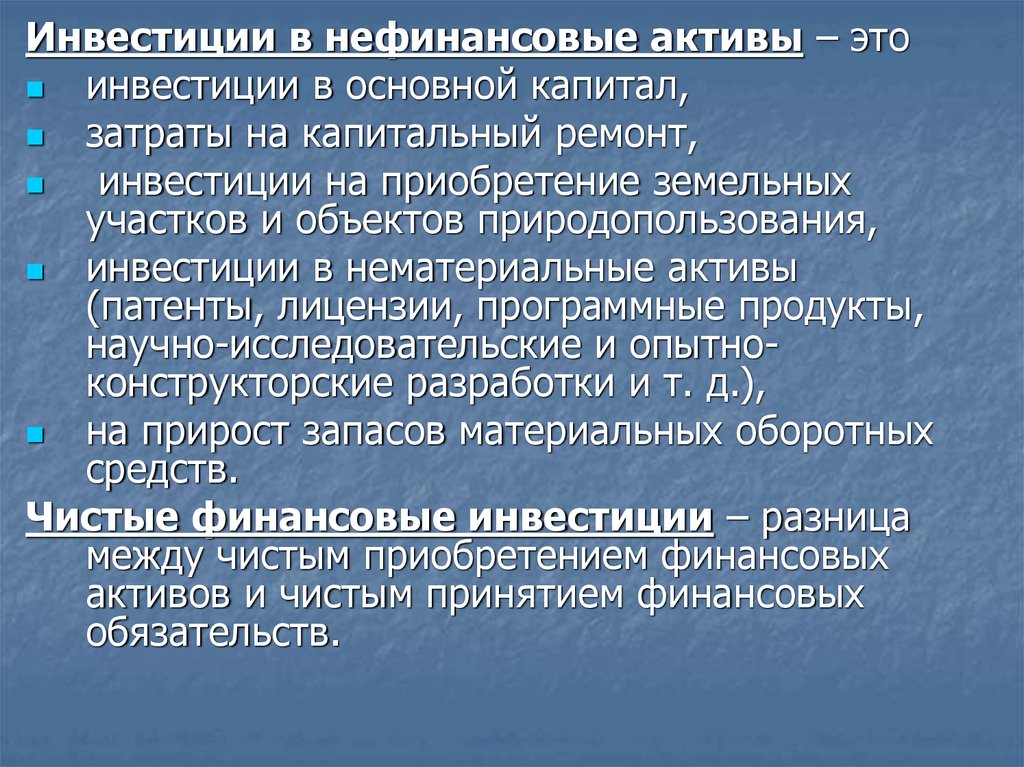

Учет вложений в нефинансовые активы

Что это такое? Для учета инвестиций в нефинансовые активы используют счет 010600000 (вложения). Этот способ не единственный.

Также применяются группировочные счета: 010610000 — «вклад в недвижимую собственность учреждения», 010630000 — «инвестиции в иную собственность организации», 010640000 — «вклад в объекты лизинга». Существует и множество других счетов. Например, 0106 11000 — «инвестиции в основные средства, недвижимую собственность организации», 010613000 — «инвестиции в непроизводственные активы, недвижимую собственность организации» и другие.

Со всеми счетами можно ознакомиться в специализированной литературе.

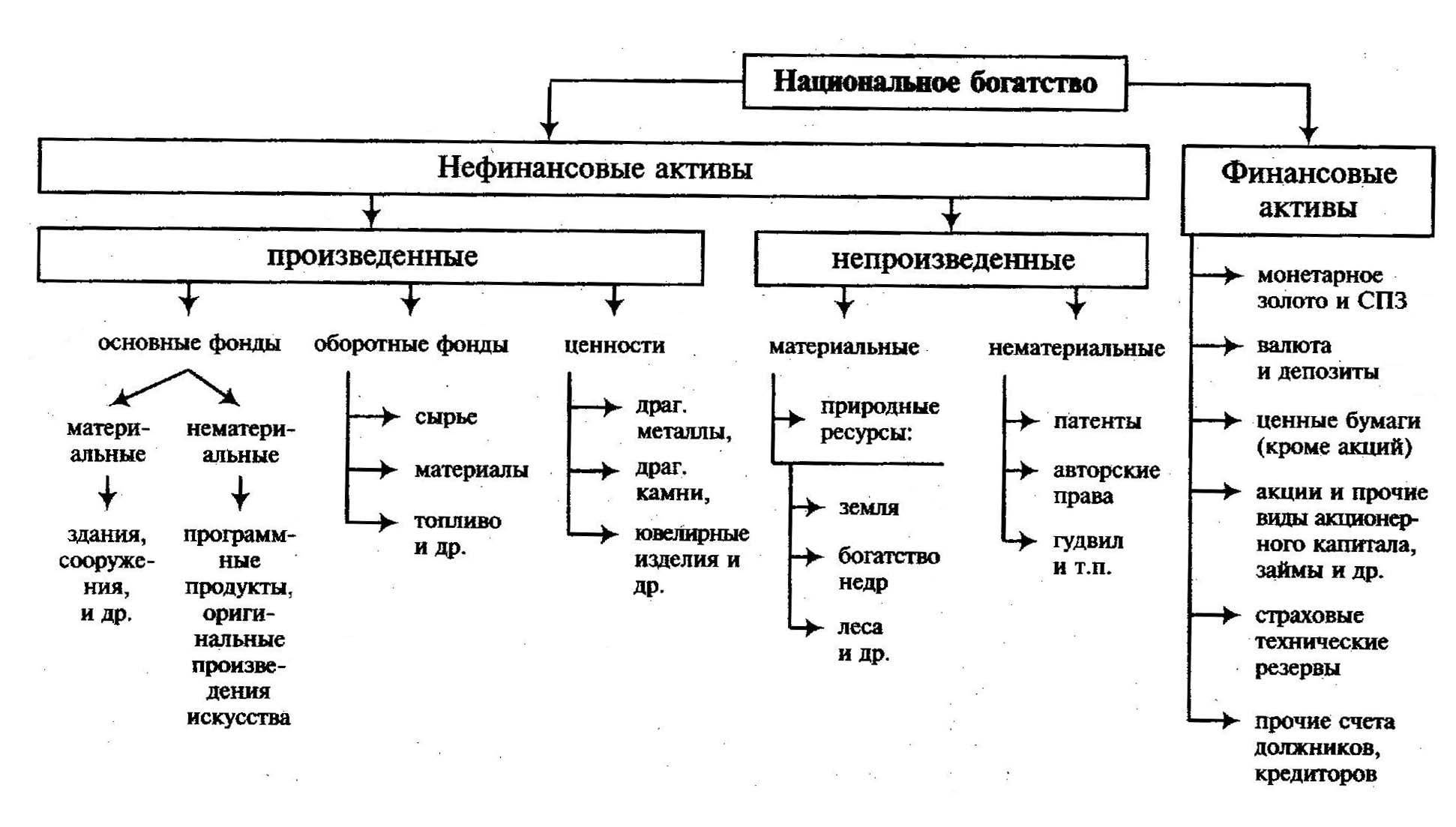

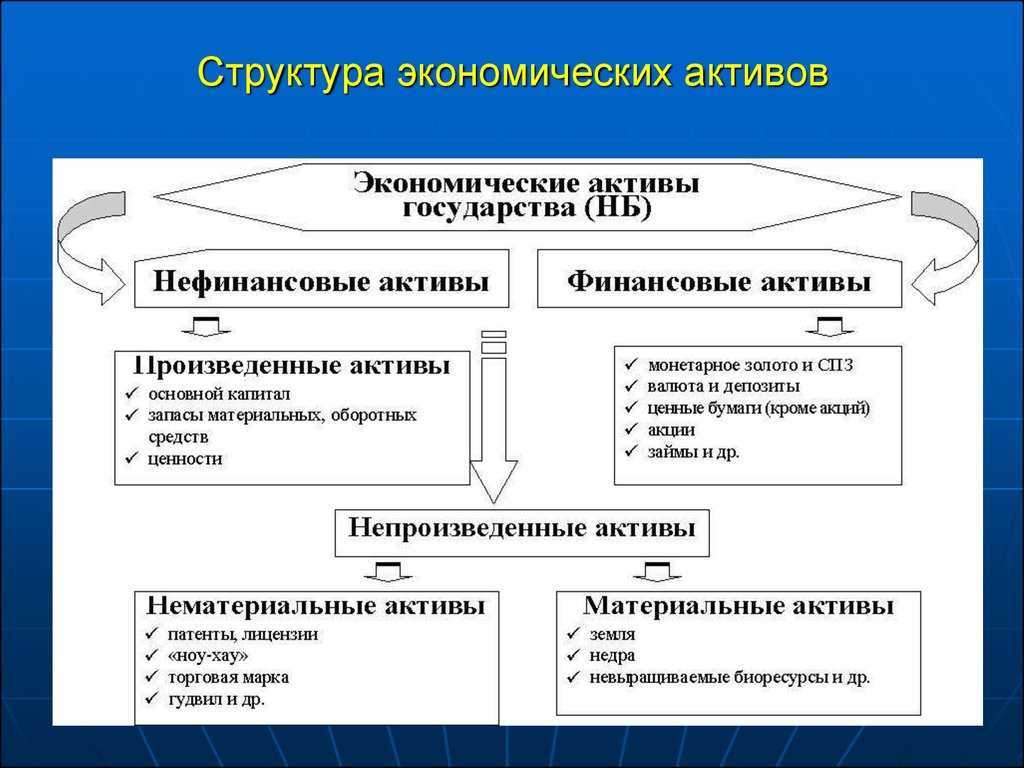

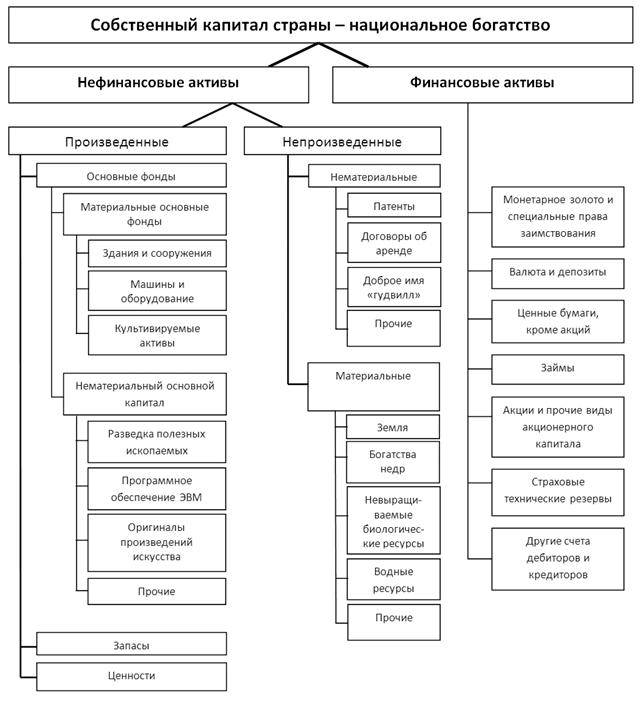

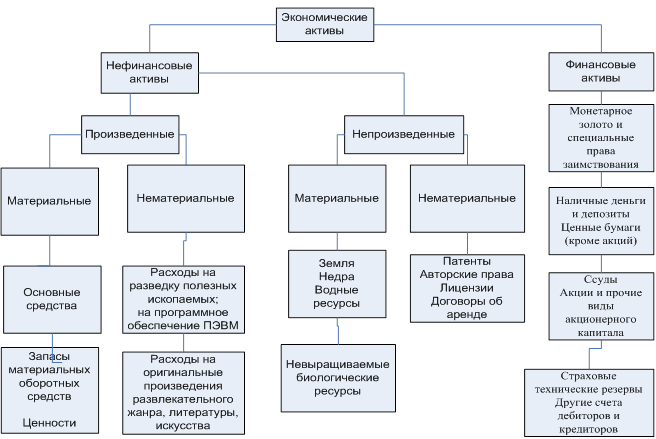

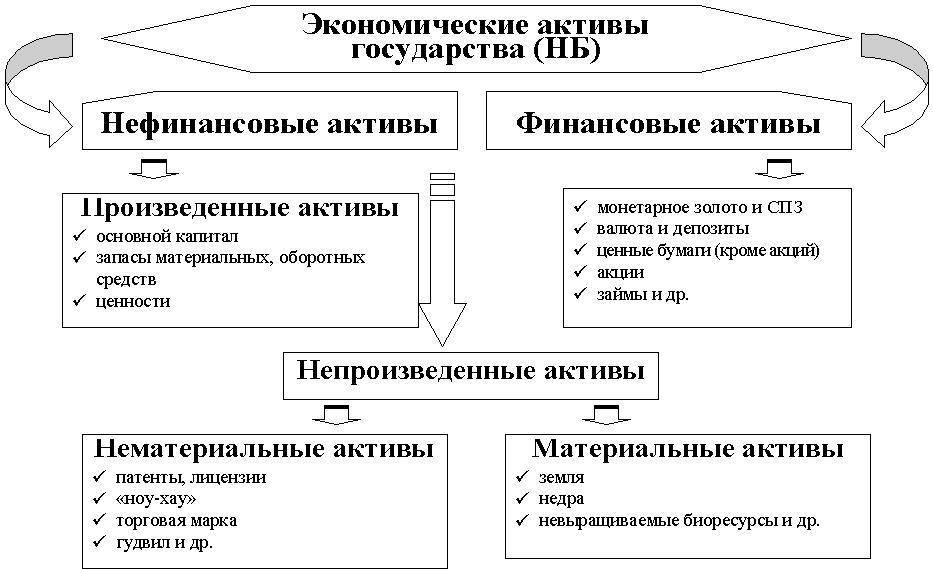

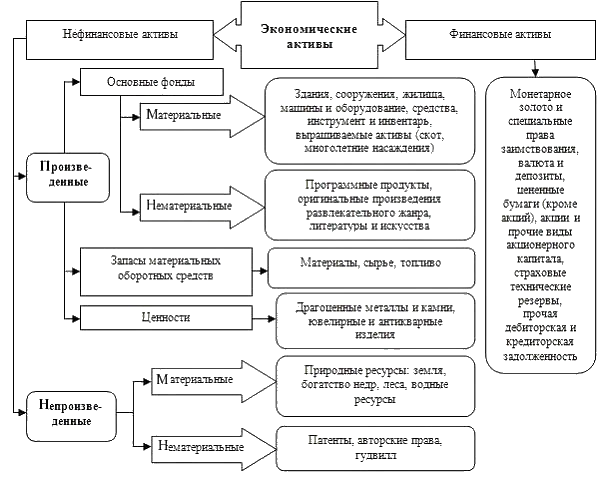

Нефинансовые активы

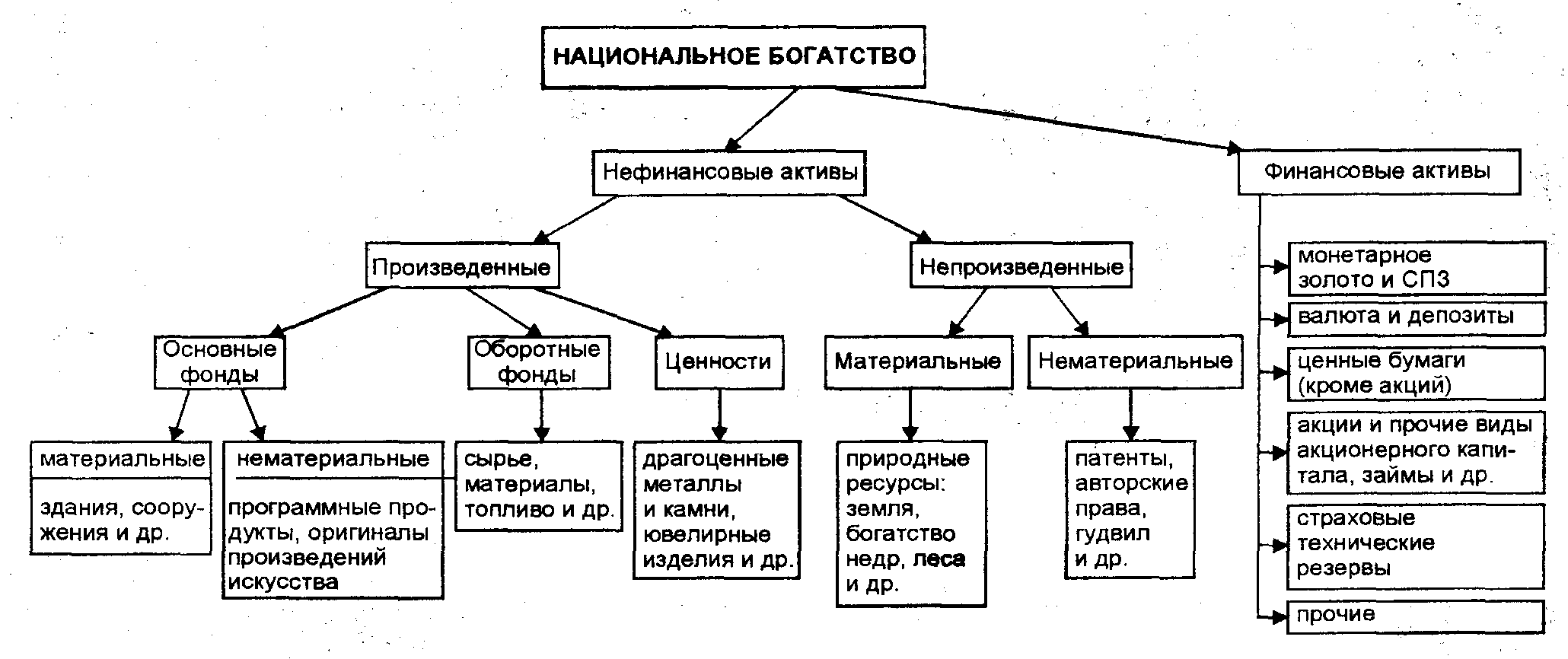

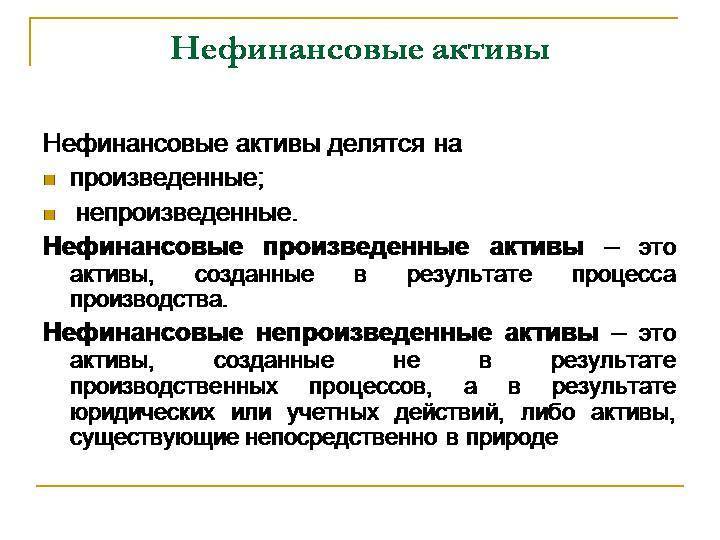

– это объекты, находящиеся в пользовании хозяйствующих субъектов и приносящие им реальные либо потенциальные экономические выгоды в течение определенного периода в результате их использования или хранения. В зависимости от способа создания такие активы подразделяются на две группы: произведенные и непроизведенные.

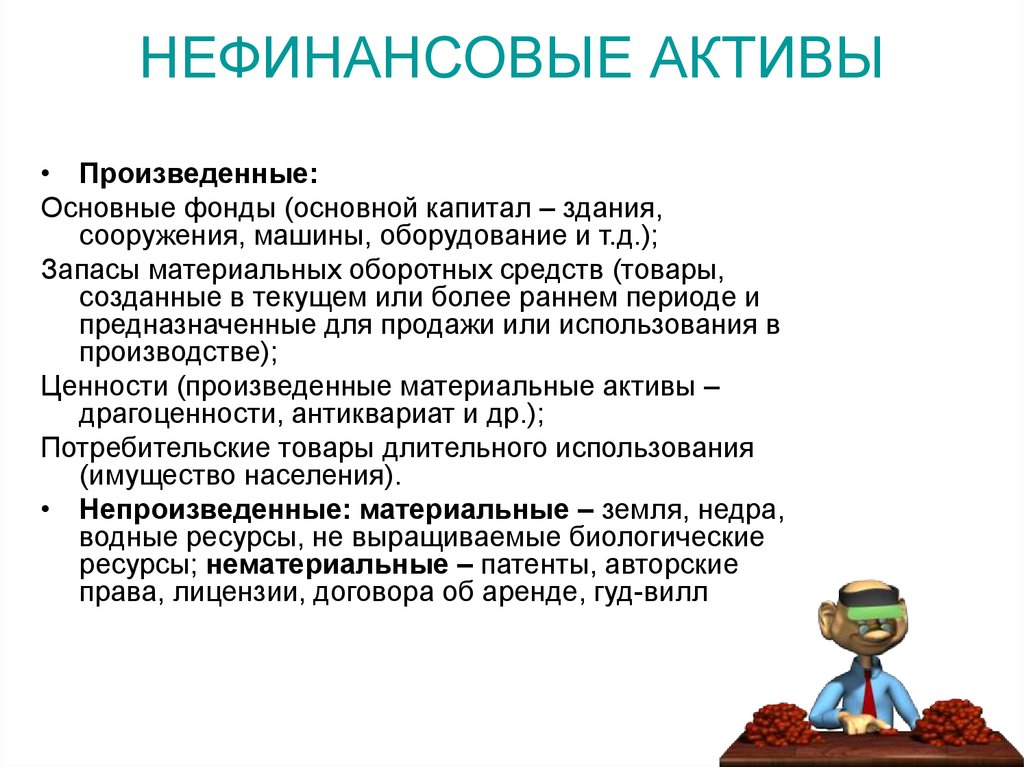

Произведенные нефинансовые активы

создаются в результате производственных процессов и включают три основных элемента: основные фонды (основной капитал), запасы материальных оборотных средств и ценности.

Основные фонды

– это произведенные активы, которые используются неоднократно или постоянно в течение длительного периода, не менее одного года, для производства товаров, оказания и рыночных, и нерыночных услуг.

К запасам материальных оборотных средств

относятся активы, состоящие из товаров, которые созданы в текущем или более раннем периоде и хранятся для последующей продажи, использования в производстве или в иных целях (сырье и материалы, незавершенное производство, готовая продукция, товары на перепродажу).

В состав производственных материальных активов включаются ценности,

т. е. дорогостоящие товары, не предназначенные для целей производства или потребления и сохраняющие стоимость со временем. К ценностям относятся:

- драгоценные металлы и камни, не используемые предприятиями в качестве ресурсов для производства;

- антиквариат и произведения искусства;

- ценности, не отнесенные к другим категориям, такие как коллекции, ювелирные изделия значительной стоимости, изготовленные из драгоценных камней и металлов.

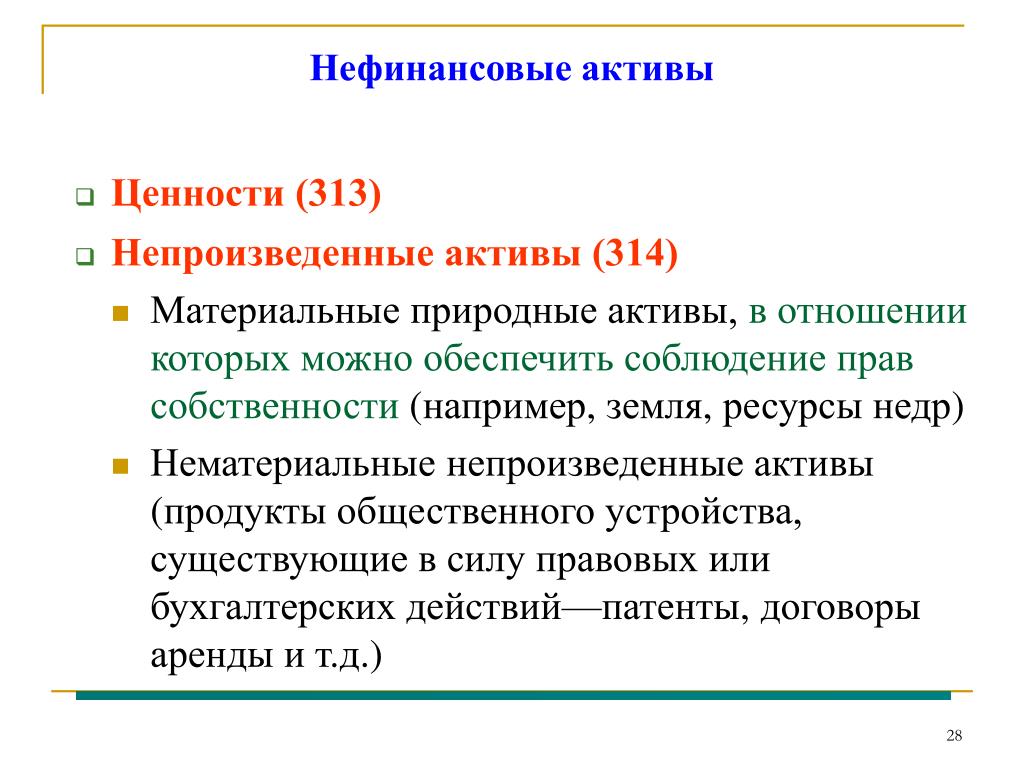

Нематериальные непроизводственные активы

представляют собой определенные юридические формы, составляются в связи с процессом производства и переходят от одних институциональных единиц к другим. В их число входят документы, дающие их владельцам право заниматься конкретными видами деятельности, исключая из такой деятельности другие институциональные единицы, кроме как с разрешения владельца.

В состав нематериальных непроизводственных активов включаются: объекты патентования (это изобретения, характеризующиеся технической новизной, которым на основании закона или судебного решения может быть предоставлена судебная защита), договоры об аренде и другие контракты с правом передачи, приобретенный гудвилл (это условная стоимость деловых связей и репутации, определяемая как разность между стоимостью, уплачиваемой за предприятие как за действующую фирму, и суммой всех его активов за вычетом суммы его пассивов).

Материальные непроизводственные активы

– это экономические активы естественного происхождения, невозобновляемые или возобновляемые естественным путем (земля (включая поверхностные воды, на которые распространяются права собственности); подземные водные ресурсы; богатства недр (полезные ископаемые); некультивируемые (природные) биологические ресурсы относятся к растительному и животному миру).

Производственные нефинансовые активы

Производственные активы — (ОФ), которые используются многократно или постоянно в течение длительного времени (не меньше года) для производства товаров, услуг. Но есть исключения. К основным фондам не относят товары, однократные в использовании: уголь, растения, животные и так далее.

К основным фондам (материальным) относят (или нефинансовые активы включают в себя): здания (нежилые), сооружения, оборудование и машины. Также сюда можно отнести: транспортные средства, различного рода инвентарь (хозяйственный и производственный), многолетние насаждения, рабочий скот (кроме молодняка и предназначенный для убоя), материальные основные фонды, которых нет в других группах (библиотеки, животные в зоопарках).

Есть еще понятие нематериальных основных фондов. Что это такое? Они являются нематериальными производственными активами. Представлены они информацией, которая находится на закрытом материальном носителе. Что это значит? Стоимость нематериальных производственных носителей определена ценой этой информации, а не самого носителя. К нематериальным фондам (основным) относят: компьютерное программное обеспечение, произведения развлекательного характера, литературы и искусства. Сюда же входят наукоемкие технологии (промышленные) и прочие.

Нематериальные активы (в бухгалтерском учете) отражаются без разделения на производственные и непроизводственные группы. Это негативно сказывается на статистике

При оценке роли ОФ в производстве важно их разделение на активные и пассивные

В бухгалтерском учете используется похожее понятие «основные средства», что относится к нефинансовым активам. Данное понятие можно рассматривать с другой стороны. Активы можно отнести к если выполняются следующие условия:

1. Организация не собирается перепродавать эти активы.

2. Учреждение ожидает получение прибыли в будущем.

3. Эксплуатация свыше 12 месяцев и более.

4. Использование в производстве, при выполнении работ, услуг или в управленческих нуждах.

В состав «основных средств» должны быть включены те же объекты, что и в «основные фонды», плюс капитальные инвестиции на улучшение состояния земель, объекты аренды, участки, единицы природного пользования.

В бухгалтерском учете нет понятия «нематериальные основные средства». Каким образом это выглядит? Остаточная стоимость основных средств включена в бухгалтерский баланс.

Следующий этап. Основные средства отражены в бухгалтерском учете по первичной стоимости.

К производственным нефинансовым активам относят запасы материальных ОС и ценностей. Они состоят из товаров, созданных на текущем этапе и в ранних периодах. При этом они хранятся для продажи, применения в производстве или для других целей. Что же это такое? Это сырье, готовые изделия, материалы, производство на стадии завершения, товары на перепродажу.

Нефинансовые активы — это также ценности. Они представляют собой дорогостоящие товары, которые не предназначены для целей производства и потребления. Эти ценности сохраняют свою стоимость с течением времени. К ним относят: камни и драгоценные металлы (не используются на предприятии в качестве ресурсной базы для производства); произведения искусства и антиквариат; ценности, которые не отнесли к другим категориям (ювелирные изделия высокой стоимости, коллекции).

Учет нефинансовых активов

Объекты нефинансовых активов принимаются к бухгалтерскому учету по их первоначальной (фактической) стоимости, которая определяется в зависимости от направления поступления:

- при покупке или строительстве (изготовлении) – как сумма фактических вложений в их приобретение, сооружение или изготовление (создание), с учетом сумм налога на добавленную стоимость, предъявленных учреждению поставщиками и (или) подрядчиками (кроме их приобретения, сооружения и изготовления в рамках деятельности, облагаемой НДС, если иное не предусмотрено налоговым законодательством РФ);

- при получении по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами – как стоимость ценностей, переданных или подлежащих передаче учреждением в целях исполнения обязательств по договору;

- при получении объектов по договору лизинга (сублизинга) – как сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов;

- при получении объектов по договору дарения или принятии к учету ранее неучтенных объектов – как текущая рыночная стоимость на дату принятия к бухгалтерскому учету (сумма денежных средств, которая может быть получена в результате продажи указанных активов). Для объектов, полученных по договорам дарения, текущая рыночная стоимость увеличивается на стоимость услуг, связанных с их доставкой, регистрацией и приведением их в состояние, пригодное для использования;

- при передачи (получении) объектов государственного (муниципального) имущества между субъектами учета, а также между субъектами учета и иными, созданными на базе государственного (муниципального) имущества, государственными (муниципальными) организациями, в связи с прекращением (закреплением) имущественных прав – как балансовая (фактическая) стоимость объектов учета с одновременной передачей (принятием к учету), в случае наличия, суммы начисленной амортизации.

Балансовой стоимостью объектов нефинансовых активов является их первоначальная стоимость с учетом ее изменений, которые производятся в случаях:

- достройки,

- дооборудования,

- реконструкции,

- модернизации,

- частичной ликвидации (разукомплектации),

- переоценки объектов нефинансовых активов.

Принимаются к учету в качестве основных средств материальные объекты имущества:

- независимо от их стоимости,

- со сроком полезного использования более 12 месяцев,

- предназначенные для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения при выполнении им работ, оказании услуг, осуществления государственных полномочий (функций) либо для управленческих нужд учреждения,

- находящиеся в эксплуатации, запасе, на консервации,

- сданные в аренду,

- полученные в лизинг (сублизинг).

К основным средствам не относятся:

- предметы, служащие менее двенадцати месяцев независимо от их стоимости,

- материальные объекты имущества, относящиеся к материальным запасам,

- находящиеся в пути или числящиеся в составе незавершенных капитальных вложений, готовой продукции (изделий), товаров.

Далее:

- финансовые активы,

- монетарные активы,

- немонетарные активы,

- материальные активы,

- нематериальные активы,

- нематериальные поисковые активы,

- инвестиционные активы,

- внеоборотные активы,

- амортизируемые активы.

Учет нефинансовых активов

Объекты нефинансовых активов принимаются к бухгалтерскому учету по их первоначальной (фактической) стоимости, которая определяется в зависимости от направления поступления:

- при покупке или строительстве (изготовлении) – как сумма фактических вложений в их приобретение, сооружение или изготовление (создание), с учетом сумм налога на добавленную стоимость, предъявленных учреждению поставщиками и (или) подрядчиками (кроме их приобретения, сооружения и изготовления в рамках деятельности, облагаемой НДС, если иное не предусмотрено налоговым законодательством РФ);

- при получении по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами — как стоимость ценностей, переданных или подлежащих передаче учреждением в целях исполнения обязательств по договору;

- при получении объектов по договору лизинга (сублизинга) — как сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов;

- при получении объектов по договору дарения или принятии к учету ранее неучтенных объектов – как текущая рыночная стоимость на дату принятия к бухгалтерскому учету (сумма денежных средств, которая может быть получена в результате продажи указанных активов). Для объектов, полученных по договорам дарения, текущая рыночная стоимость увеличивается на стоимость услуг, связанных с их доставкой, регистрацией и приведением их в состояние, пригодное для использования;

- при передачи (получении) объектов государственного (муниципального) имущества между субъектами учета, а также между субъектами учета и иными, созданными на базе государственного (муниципального) имущества, государственными (муниципальными) организациями, в связи с прекращением (закреплением) имущественных прав – как балансовая (фактическая) стоимость объектов учета с одновременной передачей (принятием к учету), в случае наличия, суммы начисленной амортизации.

Балансовой стоимостью объектов нефинансовых активов является их первоначальная стоимость с учетом ее изменений, которые производятся в случаях:

- достройки,

- дооборудования,

- реконструкции,

- модернизации,

- частичной ликвидации (разукомплектации),

- переоценки объектов нефинансовых активов.

Принимаются к учету в качестве основных средств материальные объекты имущества:

- независимо от их стоимости,

- со сроком полезного использования более 12 месяцев,

- предназначенные для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения при выполнении им работ, оказании услуг, осуществления государственных полномочий (функций) либо для управленческих нужд учреждения,

- находящиеся в эксплуатации, запасе, на консервации,

- сданные в аренду,

- полученные в лизинг (сублизинг).

К основным средствам не относятся:

- предметы, служащие менее двенадцати месяцев независимо от их стоимости,

- материальные объекты имущества, относящиеся к материальным запасам,

- находящиеся в пути или числящиеся в составе незавершенных капитальных вложений, готовой продукции (изделий), товаров.

Далее:

- финансовые активы,

- монетарные активы,

- немонетарные активы,

- материальные активы,

- нематериальные активы,

- нематериальные поисковые активы,

- инвестиционные активы,

- внеоборотные активы,

- амортизируемые активы.

Ценности

В качестве них выступают дорогостоящие товары длительного использования. Они не подвергаются изнашиванию с течением времени. Их не используют для потребления либо в производстве. Они приобретаются преимущественно в качестве средств сохранения стоимости во времени, поскольку она не должна снижаться относительно общего уровня цен. Ценности включают в себя драгоценные камни и металлы, ювелирные изделия, выполненные из них, произведения искусства и так далее. В системе счетов их приобретение отражается не в качестве расхода на потребление, а как покупка активов определенной категории.

Что такое непроизведенные активы

Непроизведенные активы – это объекты, которые задействованы в производственном процессе, однако не считаются продуктами производства. Еще одна характеристика этих активов – наличие на них прав собственности. У компании должны иметься документы, подтверждающие право собственности. Самые распространенные примеры непроизведенных активов – земли, природные ресурсы. Рассмотрим объекты, которые могут быть отнесены к НА:

- Материальные активы, на которых имеется право собственности.

- Нематериальные активы, выраженные в форме объектов общественного устройства.

Что считается единицей учета непроизведенных активов?

Если у компании нет права собственности на объект, он не может считаться активом. В большинстве случаев непроизведенные активы – это земельные участки и их составляющие, которые нельзя отделить. К последним относятся:

- Постройки, дороги, тоннели.

- Плантации и зоны для разведения животных.

- Недра.

- Некультивируемые ресурсы.

- Водные ресурсы, располагающиеся под землей.

Как определяется справедливая стоимость непроизведенных активов?

Для объектов НА характерны следующие условия:

- Возможность оценки (определение стоимости).

- Статус объекта купли-продажи или объекта прочих соглашений хозяйственного характера.

- Возможность передачи в эксплуатацию.

- Статус источника финансовых выгод.

Непроизведённые активы не являются продуктом деятельности сотрудников. Это одна из базовых характеристик рассматриваемых активов. Пункт 70 Инструкции №157н указывает на то, что права собственности на активы закрепляются в особом порядке. Как правило, нефинансовые объекты находятся в компании на правах оперативного управления. Исключение – земля, в отношении которой оперативное управление установлено быть не может.

ВАЖНО! НА учитываются только в момент начала их использования в обороте. Предполагается, что активы фиксируются в регистрах бухучета только тогда, когда они реализованы или приобретены, направлены в оперативное управление или задействованы иным образом

Основное условие использования – извлечение выгоды.

Порядок формирования

Для того чтобы обеспечить полноценное функционирование предприятия необходимо:

- Обеспечить вложения в нефинансовые активы в определенном порядке. Естественно, что для каждого случая последовательность шагов будет своя. Но существует общая определенная закономерность, которой придерживаются собственники.

- Для начала составляют инвентарный список нефинансовых активов в последовательности их необходимости. Для этого у уже действующего предприятия необходимо провести инвентаризацию и определить все инструменты, машины, типы оборудования, которое действуют и те, которые уже стали внеоборотными.

- Составить список, а точнее, оборотную ведомость по нефинансовым активам, с выделением первоочередных пунктов, требующих инвестиции.

- Рассчитать свободные средства, которые могут быть выделены на инвестиции в непроизводственные нефинансовые активы и расписать календарный план для того, чтобы определить, что уже находится в пути, а что можно отсрочить по покупке и выплатам.

Непроизводственные нематериальные активы

Что это такое? Непроизводственные нематериальные нефинансовые активы — это юридические формы, которые образуются в процессе производства и способны переходить от одних единиц (институциональных) к другим. К их числу относят документы, разрешающие владельцу заниматься конкретной деятельностью. При этом они исключают из этого функционирования другие единицы (институциональные), кроме как по разрешению собственника.

В состав этих активов входят:

1. Договоры об аренде и различные соглашения с правом передачи (приобретенный гуд-вилл — условная оценочная стоимость репутации).

2. Объекты патентования — новейшие изобретения, которые характеризуются технической новизной, которым предоставляется судебная защита на основе закона.

Права пользования активами

Для учета поступивших в учреждение объектов операционной аренды (прав пользования активами) применяется счет 0 111 00 «Права пользования активами». Приказом № 198н расширена сфера применения данного счета. Теперь на данном счете также осуществляется учет неисключительных прав пользования на результаты интеллектуальной деятельности (прав пользования на результаты интеллектуальной деятельности в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на результаты интеллектуальной деятельности), признаваемые в составе нефинансовых активов в соответствии с положениями СГС «Нематериальные активы» (п. 151.1 Инструкции № 157н в редакции Приказа № 198н применяется с 01.01.2021). Для учета права пользования нематериальными активами в план счетов введены новые счета:

- 0 111 6N «Права пользования научными исследованиями (научно-исследовательскими разработками)»;

- 0 111 6R «Права пользования опытно-конструкторскими и технологическими разработками»;

- 0 111 6I «Права пользования программным обеспечением и базами данных»;

- 0 111 6D «Права пользования иными объектами интеллектуальной собственности».

Кроме того, в план счетов бухгалтерского учета введен новый счет 0 111 49 «Права пользования непроизведенными активами».

Аналитический учет прав пользования активами ведется по объектам, полученным в пользование, правам пользования нематериальными активами, идентификационным номерам объектов нефинансовых активов (учетным номерам, реестровым номерам, кадастровым номерам (при наличии)) и по правообладателям (арендодателям) в разрезе договоров (иных правовых оснований прав пользования нематериальными активами), мест нахождения имущества, полученного в пользование, а также ответственных лиц (п. 151.3 Инструкции № 157н в редакции Приказа № 198н применяется с 01.01.2021).

Классификация

Состав нефинансовых активов включает в себя:

- Юридические формы, образующиеся в процессе деятельности предприятия и способные переходить от одних организаций к другим. В учете они именуются как непроизводственные нефинансовые нематериальные активы. К ним относят документацию, разрешающую владельцу осуществлять ту либо другую деятельность.

- Экономические средства натурального происхождения. Их именуют как нефинансовые произведенные материальные активы. Они могут являться возобновляемыми или нет. Эти нефинансовые активы могут также включать результаты производственной деятельности предприятия.

К средствам натурального происхождения относят полезные ископаемые, подземные водные источники, некультивируемые природные биологические запасы (растительный и животный мир).

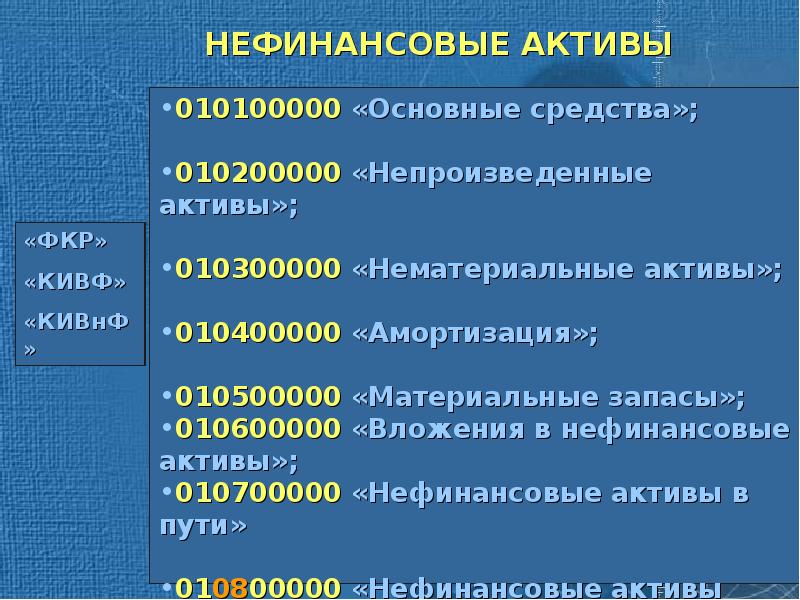

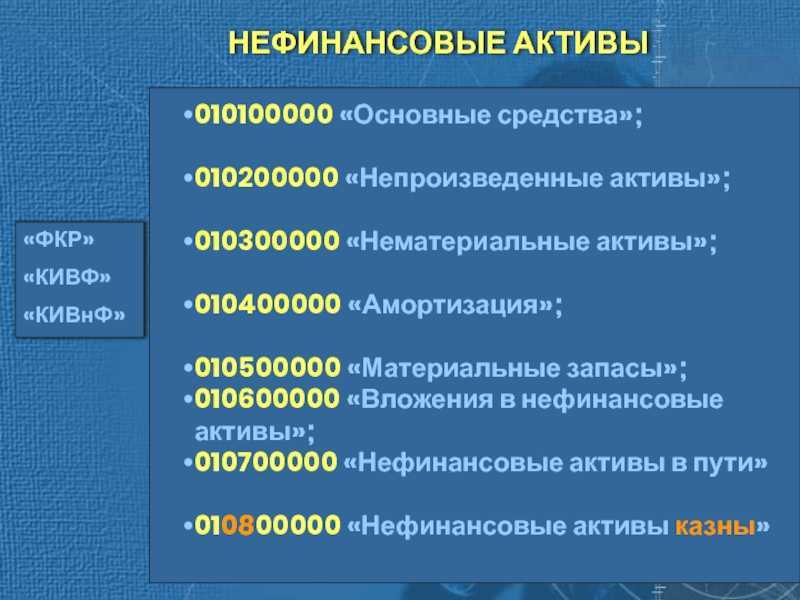

Базовые правила учета непроизводственных активов

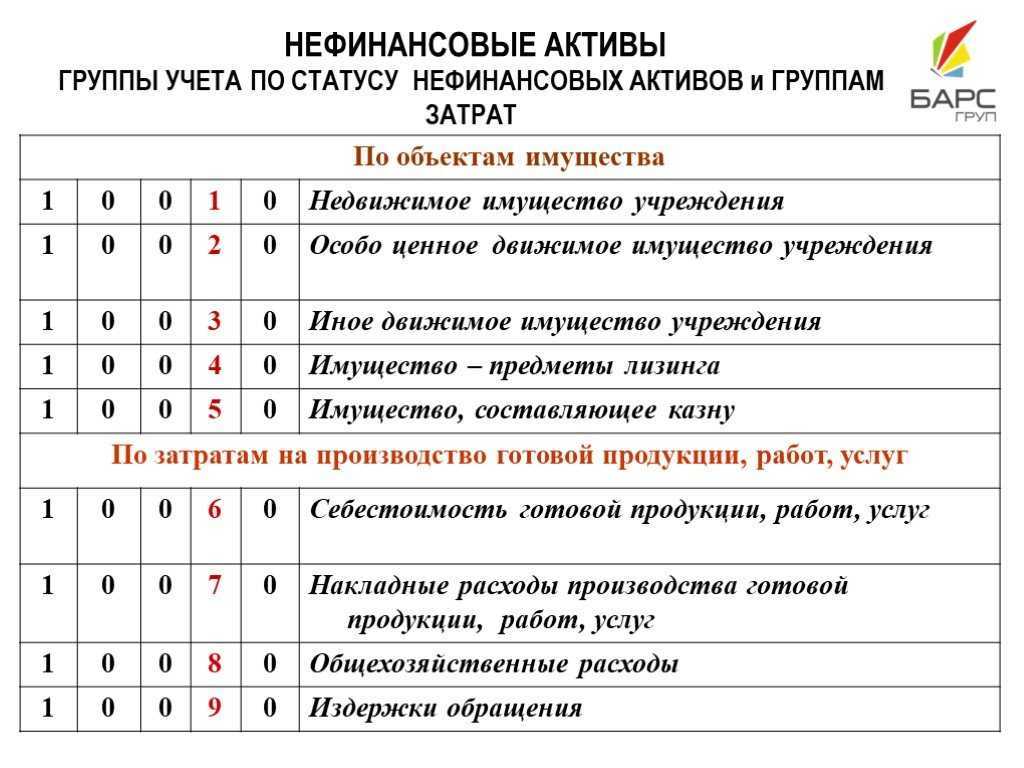

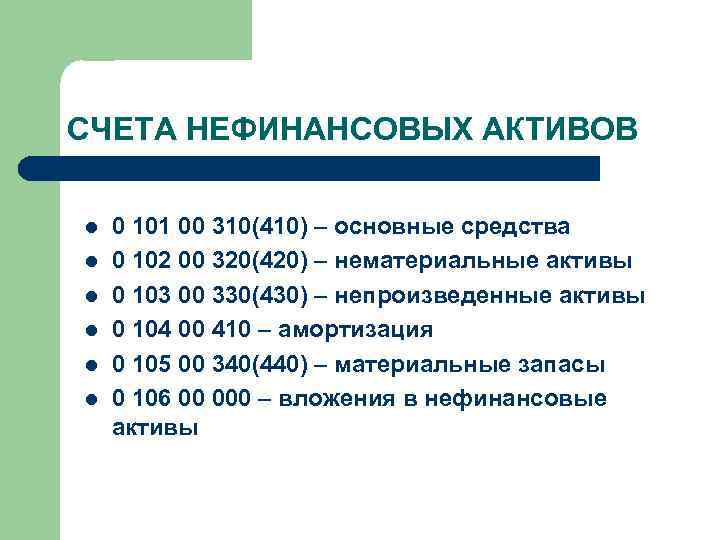

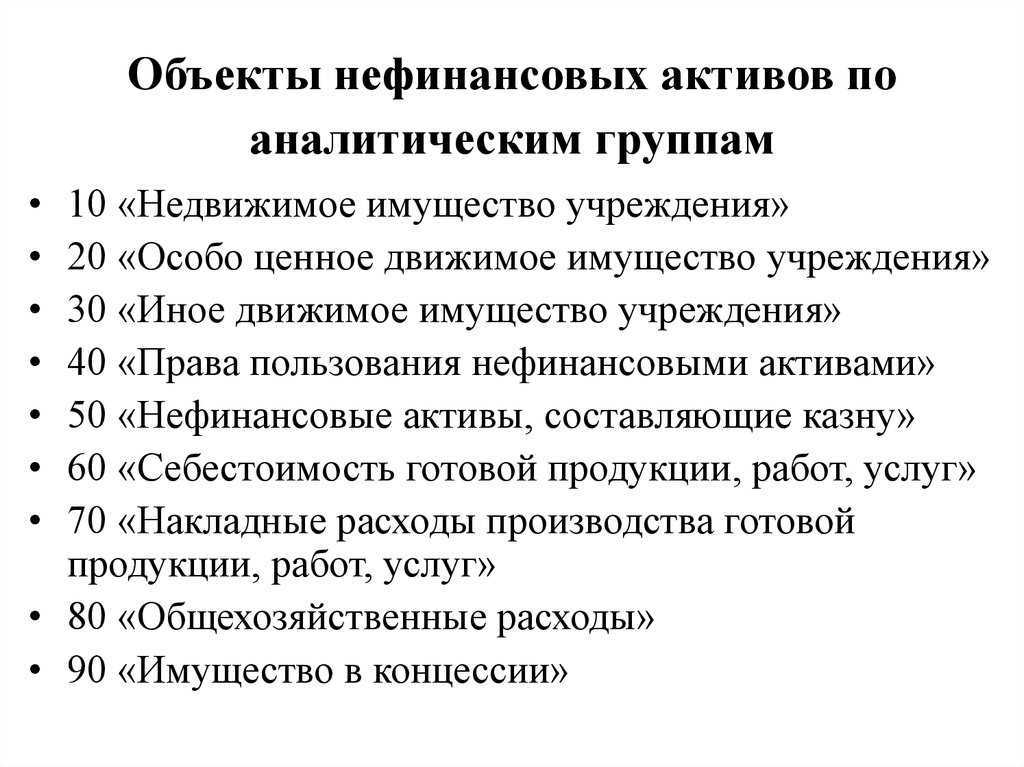

Для учета непроизводственных активов нужно сформировать комплекс аналитических счетов. Открываются они к счету 010300000. Рассмотрим некоторые из счетов, входящих в группу:

- 010311000 – земельный участок.

- 010312000 – ресурсы недр.

- 010313000 – прочие НА.

НА учитываются по одному коду. Они рассматриваются в качестве недвижимости. Единицей бухучета является инвентарный объект.

Инструкция №174н оговаривает варианты поступления НА в организацию:

- Покупка. Если объекты приобретаются, нужно учитывать их по первоначальной стоимости. Последняя фиксируется на счете 010613330. Также нужно отображать увеличение стоимости предметов. Стоимость объектов повысится в том случае, если приняты меры по их улучшению.

- Передача объекта от головного офиса или подразделений. Передача осуществляется на основании оперативного управления. Она возможна в рамках реорганизации. Начальная стоимость в данном случае не формируется. Оприходование осуществляется по дебету и кредиту.

- Обнаружение излишков после инвентаризации. Предмет нужно зафиксировать в учете по рыночной цене.

При учете используются счета, номера которых приведены выше.

К СВЕДЕНИЮ! Порядок учета оговорен в Инструкции №157н. В 2014 году в этот документ были внесены изменения. На данный момент землю нужно фиксировать в балансовом учете. Прежде объекты учитывались за балансом. Однако в Инструкцию №174н соответствующие корректировки не внесены

По этой причине при учете кадастровой стоимости объектов нужно принимать во внимание Методические рекомендации, приведенные в письме Минфина от 19.12.2014

Регистрация прав на объекты непроизведенных активов

В соответствии со статьей 131 Гражданского кодекса РФ право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в едином государственном реестре органами госрегистрации прав на недвижимость и сделок с ней. Регистрации подлежат:

- право собственности;

- право хозяйственного ведения;

- право пожизненного наследуемого владения;

- право постоянного пользования;

- ипотека;

- сервитуты;

- иные права в случаях, предусмотренных Гражданским кодексом РФ и иными нормами законодательства.

В случаях, предусмотренных законом, наряду с государственной регистрацией может потребоваться специальная регистрация или учет отдельных видов недвижимого имущества. Порядок государственной регистрации и основания отказа в регистрации устанавливаются в соответствии с Гражданским кодексом РФ и Федеральным законом от 21 июля 1997 г. № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» (далее – Закон № 122-ФЗ). При этом необходимо иметь в виду, что общие нормы и правила государственной регистрации бюджетные учреждения применяют наравне с коммерческими организациями – без каких-либо исключений.

Определение недвижимого имущества, содержащееся в Законе № 122-ФЗ, по мнению автора, неприменимо для целей бухгалтерского учета в учреждениях. В соответствии с определением, приведенным в статье 1 Закона № 122-ФЗ, к недвижимому имуществу (недвижимости), права на которое подлежат государственной регистрации, относятся земельные участки, участки недр и все объекты, связанные с землей так, что их перемещение без несоразмерного ущерба их назначению невозможно (в том числе здания, сооружения, жилые и нежилые помещения, предприятия как имущественные комплексы). Иными словами, Закон № 122-ФЗ относит к категории недвижимого имущества, в том числе, и объекты непроизведенных активов, которые в бухгалтерском учете отражаются обособленно от объектов основных средств.

Для целей бухгалтерского учета в учреждениях объекты недвижимости, к числу которых относятся и объекты непроизведенных активов, могут быть приняты к учету с момента окончания процедуры государственной регистрации. Для сравнения, напомним, что для целей налогообложения объекты основных средств могут приниматься к налоговому учету с момента направления документов на регистрацию. Это обстоятельство существенно для определения момента начисления амортизации. Однако объекты непроизведенных активов амортизации не подлежат, поэтому для учета этой категории имущества различие между нормами бухгалтерского и налогового учета значения не имеет.

Получение прав на непроизведенные активы

Право на собственность на основании статьи 131 ГК РФ нужно регистрировать в едином реестре. Фиксируются такие операции как образование прав, их переход к другим лицам, прекращение владения. Регистрировать необходимо следующие права:

- Оперативное управление.

- Собственность.

- Непрерывную эксплуатацию.

- Пожизненное право собственности, передающееся по наследству.

- Хозяйственное ведение.

- Ипотечный кредит.

- Сервитуты.

- Прочие права, указанные в ГК РФ или прочих нормативных актах.

Иногда необходима специальная регистрация. Актуальна она в отношении отдельных форм недвижимости. Порядок проведения регистрации, а также основания для отказа в ней прописаны в ГК РФ и ФЗ №122 от 21.07.97. Все нормы актуальны и в отношении бюджетных учреждений, и в отношении коммерческих компаний. К бухучету объекты НА принимаются только после того, как они прошли регистрацию.

ВНИМАНИЕ! На объекты непроизводственных активов амортизация не начисляется

Виды нефинансовых активов

Нефинансовые активы в бухгалтерском учете делятся на различные виды в зависимости от их природы, назначения и степени ликвидности. Рассмотрим основные виды нефинансовых активов:

| Вид актива | Описание | Примеры |

|---|---|---|

| Основные средства | Материальные ценности, используемые для осуществления производственной деятельности организации. | Здания, оборудование, транспортные средства. |

| Нематериальные активы | Безвещественные ценности, имеющие определенную стоимость и способные принести доход организации. | Патенты, авторские права, лицензии. |

| Незавершенное производство | Работы и услуги, которые еще не завершены, но уже начаты и находятся на разных этапах выполнения. | Заказы на производство товаров или оказание услуг. |

| Товарно-материальные ценности | Физические предметы, приобретенные или полученные организацией для реализации или использования в процессе производства. | Материалы, товары на складе. |

| Финансовые вложения | Капитал, вложенный в другие организации в виде ценных бумаг или участия в их уставном капитале. | Акции, облигации, доли в других организациях. |

Это лишь некоторые из видов нефинансовых активов, с которыми может столкнуться организация. Каждый вид активов имеет свои особенности учета и оценки стоимости, что требует соответствующих знаний и навыков бухгалтера.

Нефинансовые активы | Современный предприниматель

Собственное имущество предприятия, приносящее реальную или потенциальную экономическую прибыль за определенный временной промежуток в процессе эксплуатации и/или хранения – это нефинансовые активы. Четкой законодательной градации таких объектов не существует, но можно выделить две основные группы: производственную и непроизводственную. Подразделение осуществляется в зависимости от вида происхождения имущественного актива и его участия в цикле производства. Рассмотрим основные характеристики подробнее.

Классификация нефинансовых активов

Согласно Приказу Росстата № 498 от 26.10.15 г. информация по инвестициям в нефинансовые активы должна предоставляться предприятиями-юридическими лицами по форме П-2. В целях понимания сути предмета указанный закон содержит подробные разъяснения по порядку формирования отчета головными организациями и их подразделениями при наличии соответствующей инвестиционной деятельности. При этом выделяется структура инвестиций в основные средства и непроизведенные имущественные объекты.

В частности, к основному капиталу относятся нижеприведенные виды активов:

- Жилые помещения, здания.

- Прочие сооружения, помещения и здания.

- Транспортные объекты.

- Затраты по улучшению состояния земельных участков.

- Оборудование, машины, хозяйственный инвентарь.

- Оборудование информационного, телекоммуникационного характера, компьютеры.

- Интеллектуальная собственность.

К непроизведенным имущественным объектам относятся виды активов, происхождение которых не связано с процессом производства:

- Материальные – земельные участки, природные богатства и недра, биологические невыращиваемые ресурсы.

- Нематериальные – торговые марки, деловая репутация, лицензии, патенты, авторские права, арендные договора, прочие нематериальные объекты.

В зависимости от конечной цели участия в производственном цикле по изготовлению товаров, выполнению услуг НФА также делятся на непроизводственные и производственные. Непроизводственные активы – это те объекты, которые ни при каких условиях напрямую не задействованы в производстве. К примеру, это документация предприятия, различные разрешительные лицензии, соглашения, договора и пр.

Производственные активы – это многократно и постоянно используемое при производстве товаров, выполнении услуг имущество (оборудование, инвентарь, здания и пр.) и нематериальные НФА. К последним относятся нематериальные виды объектов, несущие определенную информационную ценность. К примеру, это компьютерное программное обеспечение, технологии производства, предметы литературы и искусства, драгоценные металлы, антиквариат и пр.

Особенности учета нефинансовых активов

Если обратиться к форме бухгалтерской отчетности № 1 – Балансу, видно, что отражение принадлежащих предприятию НФА возможно в следующих строках раздела «Активы»:

- 1110 – вносятся данные по нематериальным активам.

- 1120 – вносятся данные по результатам исследований.

- 1130-1140 – вносятся данные по материальным/нематериальным поисковым средствам.

- 1150 – вносятся данные по объектам основных средств.

- 1210 – вносятся данные по запасам предприятия.

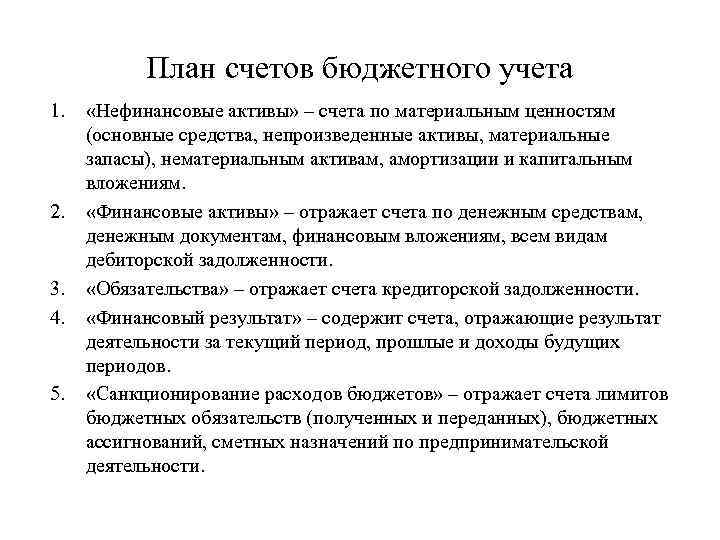

Общие принципы учета НФА подразделяются в зависимости от того, в какой организации отражаются хозяйственные операции – бюджетной или коммерческой. В первых – для формирования типовых проводок используется раздел 1 Плана бюджетных счетов, во-вторых – применяется План счетов, утвержденный приказом № 94н. Сведения о нефинансовых производственных и непроизводственных активах состоят из данных по основным средствам, нематериальным активам, МПЗ, амортизации в разрезе объектов.

Принятие к учету производится по величине первоначальной стоимости, которая складывается из всех фактических затрат на приобретение, создание, сооружение с учетом сумм НДС. Порядок определения первоначальной стоимости различных объектов приведен в приказе № 157н от 1.12.10 г. В целях достоверности и полноты отражения информации на счетах учета ведется аналитика в разрезе групп или объектов. На каждый вид актива заводится отдельная инвентарная карточка с присвоением инвентарного номера. Все движения НФА оформляются оправдательными первичными документами.

Классификация

Состав нефинансовых активов включает в себя:

- Юридические формы, образующиеся в процессе деятельности предприятия и способные переходить от одних организаций к другим. В учете они именуются как непроизводственные нефинансовые нематериальные активы. К ним относят документацию, разрешающую владельцу осуществлять ту либо другую деятельность.

- Экономические средства натурального происхождения. Их именуют как нефинансовые произведенные материальные активы. Они могут являться возобновляемыми или нет. Эти нефинансовые активы могут также включать результаты производственной деятельности предприятия.

К средствам натурального происхождения относят полезные ископаемые, подземные водные источники, некультивируемые природные биологические запасы (растительный и животный мир).

Необходимость инвестиций

Капитальные вложения в нефинансовые активы нельзя недооценивать. Развитие полноценной производственной базы компании невозможно без регулярных денежных вливаний. Инвестиции в нефинансовые активы обеспечивают компании прочный финансовый фундамент для роста.

Без систематического обновления производственных технологий, без наладки автоматических систем или замены станков на более новые модели, компании просто начинают терять долю рынка в пользу тех, кто более технологически продвинут.

Отдельно следует упомянуть постоянные инвестиции в человеческие ресурсы, поскольку квалифицированные работники позволяют организациям увеличивать доходы без излишних вложений.

Как определить код финансового обеспечения в составе кода счета бюджетного учета?

Код, о котором идет речь (фиксируется он в разряде 18), может соответствовать цифрам:

- 1 — если в коде прописывается операция за счет средств бюджета;

- 2 — если в коде фиксируется операция за счет доходов учреждения;

- 3 — если транзакция осуществляется за счет средств во временном пользовании;

- 4 — если отражается субсидия на госзаказ;

- 5 — если отражается субсидия на прочие цели;

- 6 — если отражается бюджетная инвестиция;

- 7 — если операция осуществляется за счет средств по ОМС;

- 8 или 9 — если операция осуществляется за счет средств НКО на лицевых счетах.

Рассматриваемый элемент кода счета бюджетного зависит, таким образом, от содержания операции (финансирования).