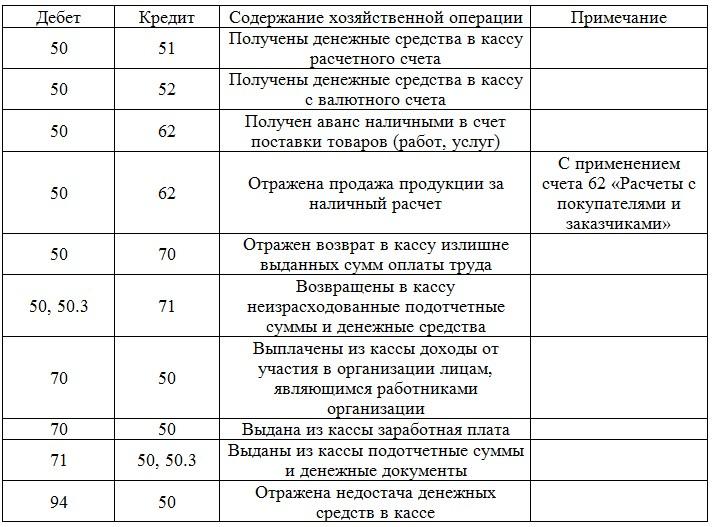

Форма 1-Т

Для отражения движения МПЗ может использоваться, как выше было сказано, ТТН. При транзитной торговле эта накладная выписывается в 4-х экземплярах. Первый остается у отправителя. Им является поставщик. Его накладная используется для списания продукции. 2-й, 3-й, 4-й экземпляры заверяются печатями и подписями отправителя и водителя, у которого они остаются. Второй бланк передается конечному покупателю. Этот экземпляр используется для оприходования продукции. 3-й и 4-й бланки сдаются компании, владеющей транспортом. Третий экземпляр используется в качестве основания для расчетов. Его предприятие-владелец транспорта прилагает к счету за транспортировку и направляет заказчику ТС. В некоторых случаях доставка продукции осуществляется за счет торговой компании. В таких ситуациях она будет выступать в качестве заказчика и плательщика по соглашению о перевозке. Четвертый экземпляр прилагают к путевому листу. Его используют для учета работы транспорта и начисления зарплаты водителю.

Какие бывают товарно-транспортные накладные?

Разработано и внедрено в постоянную работу сразу несколько основных наименований и категорий товарно-транспортных накладных. Бумаги отличаются представленной формой. Главная юридически закрепленная стандартами форма имеет индивидуальный классификационный номер 1‑Т . Документ разработан в рамках реализации государственного проекта по регулированию и официально утверждена профильным комитетом по статистике еще в 1997 году. Номер принятого постановления — 78. Документ применяется для обращения с большинством товаров. Дополнительно предусмотрены актуальные наименования и профильные формы ТТН, основной задачей которых выступает проведение полноценного оформления необходимых в транспортной сфере операций в рамках осуществления приемки, а также складской отправки разных типов продуктов питания со строгим указанием основных наименований с учетом происхождения и особенностей перевозки в зависимости от регламентированного расстояния. Традиционные формы ранее уже были официально утверждены специальным постановлением пограничных органов.

В 2011 году государственными органами было установлено официальное решение о применении в работе нового обновления ТТН. Введение в деятельность профильных компаний и перевозчиков регламентировано ключевыми Правилами по реализации перевозок грузов с применением автомобильной техники. Соответствующее постановление было узаконено и полностью утверждено Правительством. В тексте профильного документа отмечается строгое согласование факта комплексного заключения двустороннего договора в случаях проведения доставки грузов разных типов. Особенностью документа стало удаление специальных полей с отметками списания или проведения оприходования профильной продукции. ТТН регламентированного стандарта 1997 и 2011 годов сегодня применяются компаниями в равной степени.

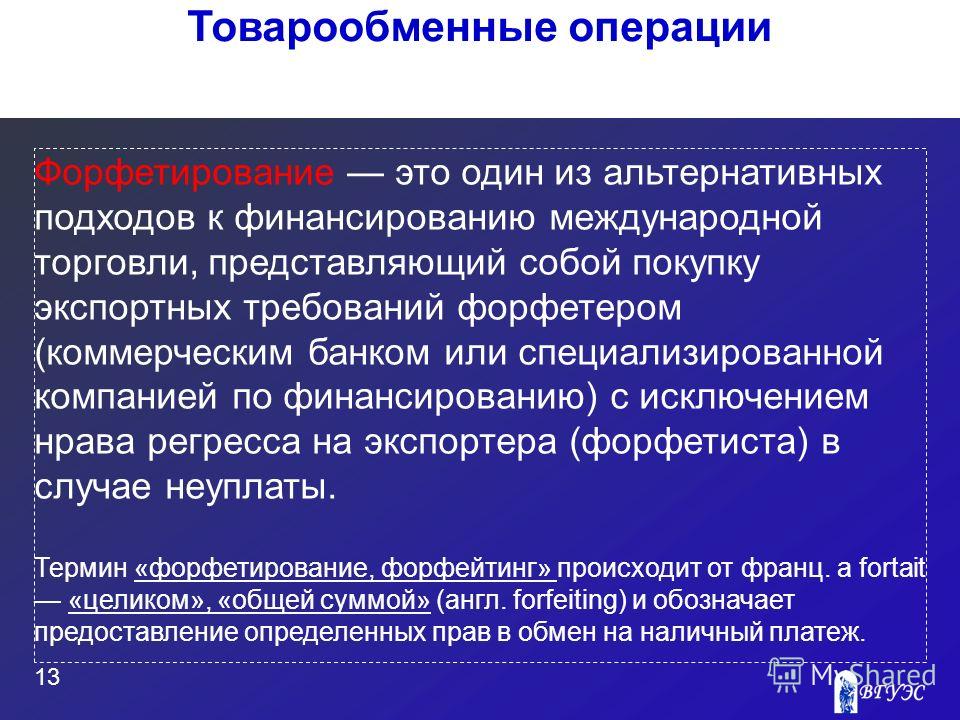

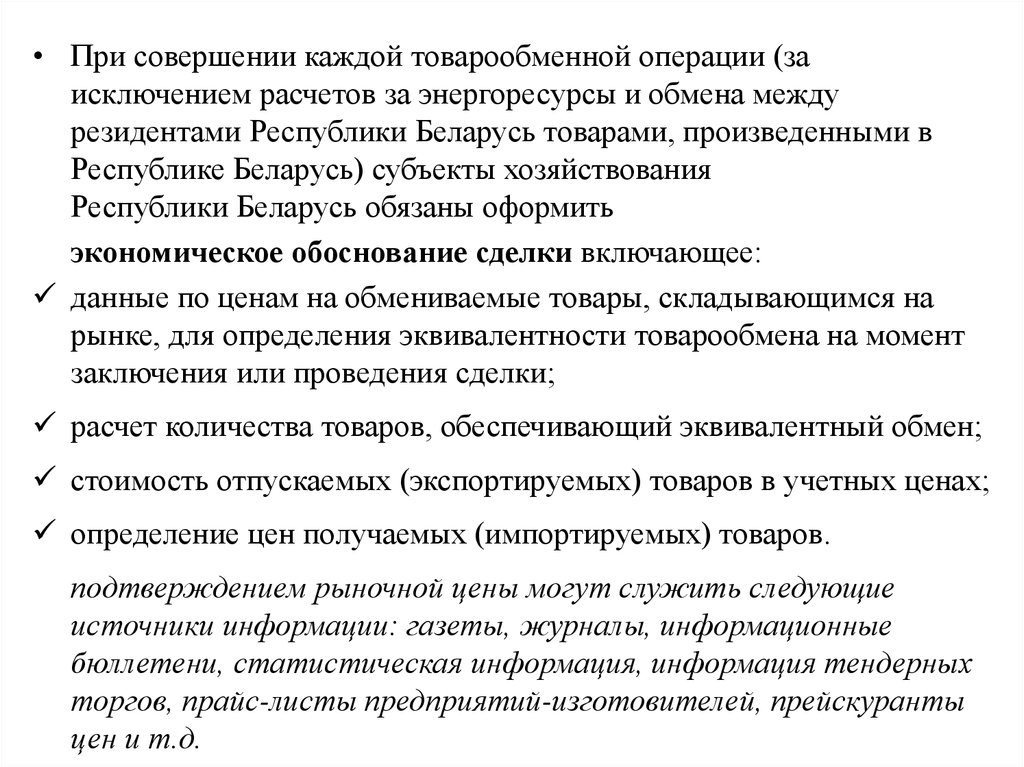

Разновидности встречной торговли

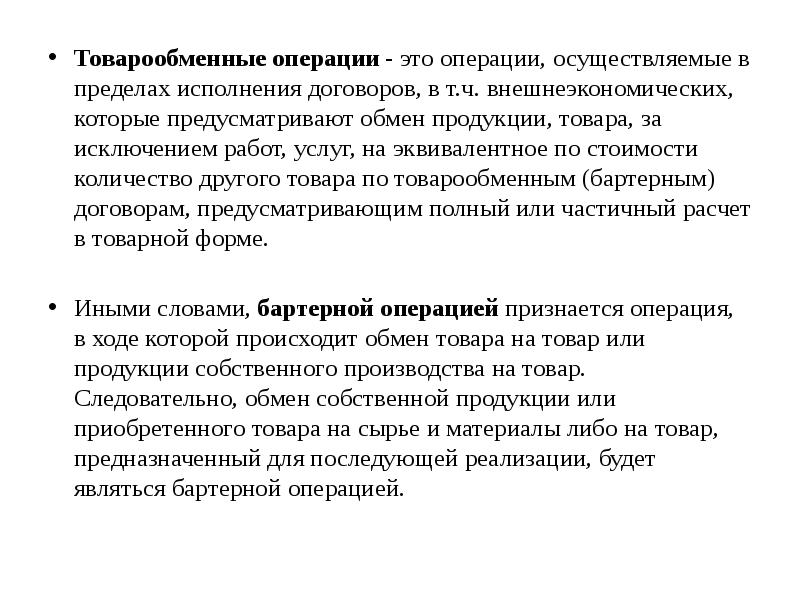

В зависимости от нюансов заключения взаимной сделки можно выделить несколько типов международных товарообменных операций:

-

Бартерный контракт (мена, договор мены, бартерная сделка). Бартер подразумевает взаимный переход права собственности на товар, равнозначный с точки зрения сторон договора и мировой практики, без применения денег или других платежных средств. В налоговом праве используется термин «договор мены», подразумевающий более широкое применение: не только по отношению к вещам, но и к работам и услугам. Применяется два вида бартерных сделок:

- закрытый бартер – участвуют только две стороны, объем сделки фиксированный (ограниченный по эквивалентности товара), она осуществляется разово (один контракт – одна сделка);

- открытый бартер – такую сделку могут заключать более двух сторон, пропорция обмена может отличаться по взаимной договоренности, причем намерения сторон могут изменяться с течением времени.

К СВЕДЕНИЮ! В Российской Федерации правила заключения бартерных сделок регламентированы 1 ноября 1996 года. Паспорт бартерной торговли регистрируется государством, которое контролирует эквивалентность товарного обмена по ценам и объему.

Встречные закупки. Это операция, которая включает в себя обязательство импортера по отношению к экспортеру совершить ответную сделку в счет полученной выручки по оговоренным в контракте условиям. Применяются различные варианты встречных закупок, в зависимости от объема ответных операций:

- 100% – заключаются основной и дополнительный контракты купли-продажи, в которых стороны меняются местами, в основном контракте оговаривается обязательство импортера купить у экспортера или под его контролем встречный товар, эквивалентный 100% выручки, в условленные сроки;

- 70%/30% – основной контракт оговаривает, какую долю товара импортер оплачивает деньгами, а какую обеспечивает встречными закупками (чаще всего применяется пропорция 70/30), встречные поставки обеспечиваются дополнительным контрактом;

- 50%/50% – обеспечение товара экспортера встречной закупкой осуществляется примерно наполовину, при этом встречная закупка осуществляется раньше, чем основная (так называемая предварительная или авансовая закупка), при этом контракт рассматривает выполнение обязательств по авансовой поставке началом обязательств по основной.

Толлинг – товарообменные операции с давальческим сырьем. Суть их в том, что сырье для переработки предоставляет другая сторона, а оплатой за него получается стоимость переработки либо полученная в результате продукция. Стоимость сырья, его переработки и готовых изделий строго оценивается. Все санкции по операции толлинга предусматривают не денежную, а товарную форму (например, увеличение или уменьшение поставок).

Выкуп устаревшего товара. Морально устаревшая продукция может быть обменена на новую с определенной доплатой (в денежной форме либо за счет объема поставок). Например, новый мобильный телефон обменивается на старый с доплатой либо на четыре старых. Цена рассчитывается в зависимости от остаточной стоимости бывшей в употреблении продукции (обычно это 10-20% реальной стоимости). Стоимость устаревших изделий при этом засчитывается в счет поставляемых новых товаров. Обоюдная выгода обеспечивается за счет оборота более совершенных товаров.

Компенсационные сделки. Они напоминают бартерные с двумя отличиями:

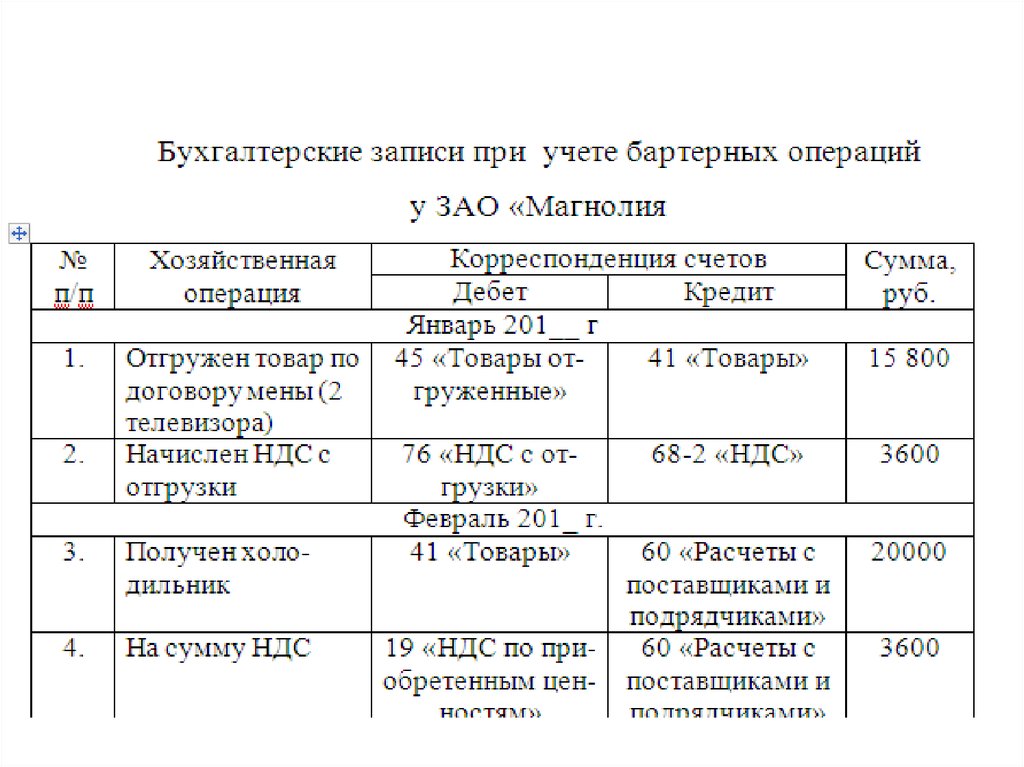

- обменивается не один товар на другой, а перечень на перечень;

- стоимость обмениваемых товаров не обязательно должна быть эквивалентной, а может быть договорной.

Компенсационными такие сделки называются потому, что поставляемые товары (сырье, оборудование) оплачиваются продукцией, которая произведена с их помощью. Например, организация поставляет трубы для газопроводов, а рассчитываются с ней добытым газом (сделка «Газ– трубы» между СССР и Западной Европой).

Разновидностью компенсационной сделки могут быть оговоренные в контракте обязательства покупать расходные материалы или дополнительные комплектующие только у поставщика оборудования-экспортера.

В подрядных контрактах такой вид товарообменной операции реализуется в том, что импортер строит в своей стране предприятие по технологиям и с применением оборудования экспортера, а в качестве расчета за это предоставляет продукцию этого предприятия.

Торгуем транзитом импортными товарами

Торговля транзитом — один из способов торговли, при котором приобретенные товары не поступают на склад оптовой организации, а отгружаются сразу со склада поставщика покупателю этой оптовой организации. Рассмотрим на примере конкретной ситуации, каким образом оптовой организации-импортеру правильно заполнить документы — определенные графы CMR-накладной, а также накладную в адрес конечного покупателя.

Ситуация

ООО «Альфа» (Республика Беларусь, г. Минск, ул. Макарова, 18) приобретает по договору поставки N 87/96 от 28.05.2018 у ООО «Гамма» (Россия, г. Смоленск, ул. Ленинская, 2) товар А (производство РФ) в количестве 1000 шт. стоимостью 2000,00 рос.руб. за единицу. Товар в Республике Беларусь сертификации не подлежит.

Согласно договору поставки N 87/96 от 28.05.2018 ООО «Гамма» доставляет товар на склад ООО «Сигма» минуя склад ООО «Альфа». В свою очередь, договором поставки N 97 от 29.05.2018 установлено, что ООО «Альфа» передает товар ООО «Сигма» на складе последнего. В адрес ООО «Сигма» товар доставлен 06.06.2018.

Учетной политикой ООО «Альфа» определено, что при транзитной торговле ввозимым из-за пределов республики товаром последний принимается к учету на дату его фактического получения покупателем.

Заполнение соответствующих граф CMR-накладной у получателя груза

ООО «Альфа», выступающее покупателем товаров у ООО «Гамма», принимает их к учету на основании документов, выписанных последним . Поскольку доставка товара осуществлялась автомобилем с территории России на территорию Беларуси, среди таких документов — CMR-накладная. Такую накладную оформляет грузоотправитель и перевозчик в своей части. Грузополучатель заносит в соответствующую графу CMR-накладной отметку о получении груза. Рассмотрим порядок оформления CMR-накладной грузоотправителем в части указания в ней грузополучателя, места доставки груза.

В нашей ситуации доставка товара осуществляется в рамках договора поставки N 87/96 от 28.05.2018, заключенного между ООО «Гамма» (Россия) и ООО «Альфа» (Беларусь). Доставка груза осуществляется по адресу месторасположения склада ООО «Сигма». Поэтому в CMR-накладной в качестве грузополучателя указывается наименование, адрес и страна местонахождения субъекта хозяйствования, с которым у российского продавца товара заключен договор поставки, т.е. ООО «Альфа» .

В качестве места, предназначенного для доставки груза, — адрес, по которому товар доставляется ООО «Сигма» .

В графе CMR-накладной, предназначенной для удостоверения факта получения груза, по нашему мнению, должно расписаться уполномоченное на то лицо ООО «Альфа» — грузополучателя по договору международной грузоперевозки.

Не менее одного экземпляра CMR-накладной остается у грузополучателя — ООО «Альфа» .

Оформление накладной в адрес конечного покупателя

Передача товара по договору поставки N 97 от 29.05.2018 конечному покупателю — ООО «Сигма» должна быть оформлена первичным учетным документом . В нашей ситуации товар передается продавцом (ООО «Альфа») покупателю (ООО «Сигма») на складе последнего. Следовательно, товар не перемещается. Поэтому продавцу необходимо оформить ТН . Накладная оформляется на дату фактического получения товара конечным покупателем (06.06.2018).

В качестве грузоотправителя /грузополучателя в соответствующих строках следует прописать наименование и адрес ООО «Альфа» и ООО «Сигма» соответственно. Наименование (полное или сокращенное) указывается согласно учредительным документам .

В строку «Основание отпуска» заносится наименование, номер и дата документа, являющегося основанием для отгрузки товара . В описываемой ситуации это договор поставки N 97 от 29.05.2018, заключенный между ООО «Альфа» и ООО «Сигма».

Раздел I «Товарный раздел», строки «Всего сумма НДС», «Всего стоимость с НДС», «Отпуск разрешил», «Сдал грузоотправитель» заполняются в установленном порядке без каких-либо особенностей . Поскольку ООО «Альфа» реализует импортный товар, в графе 1 раздела I необходимо указать страну происхождения (производства) товара.

Что касается строки «Товар к доставке принял», в ней по общему правилу расписывается с указанием должности лицо, принявшее товар к доставке . По нашему мнению, в рассматриваемой ситуации данную строку можно не заполнять, т.к. передача товара осуществляется на складе покупателя без его перемещения.

В строке «Принял грузополучатель» указывается должность, фамилия, инициалы лица — работника ООО «Сигма», принявшего товар к учету, ставится его подпись. Причем эта строка заполняется в двух экземплярах ТН .

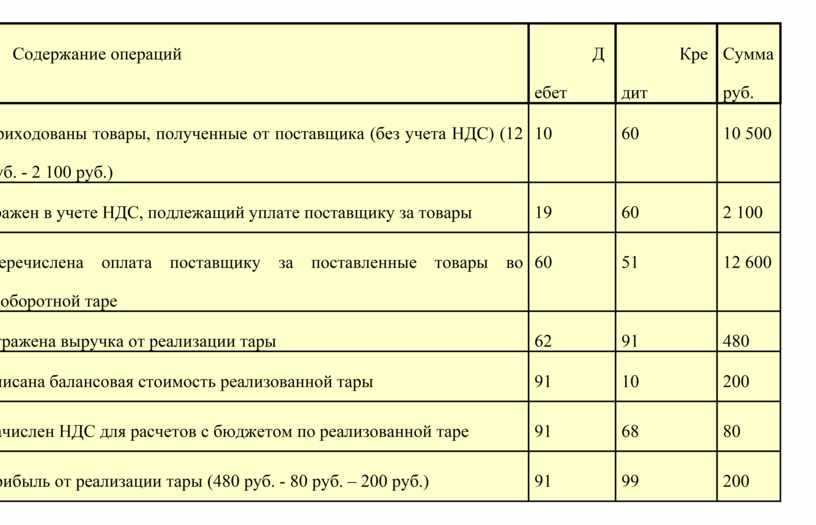

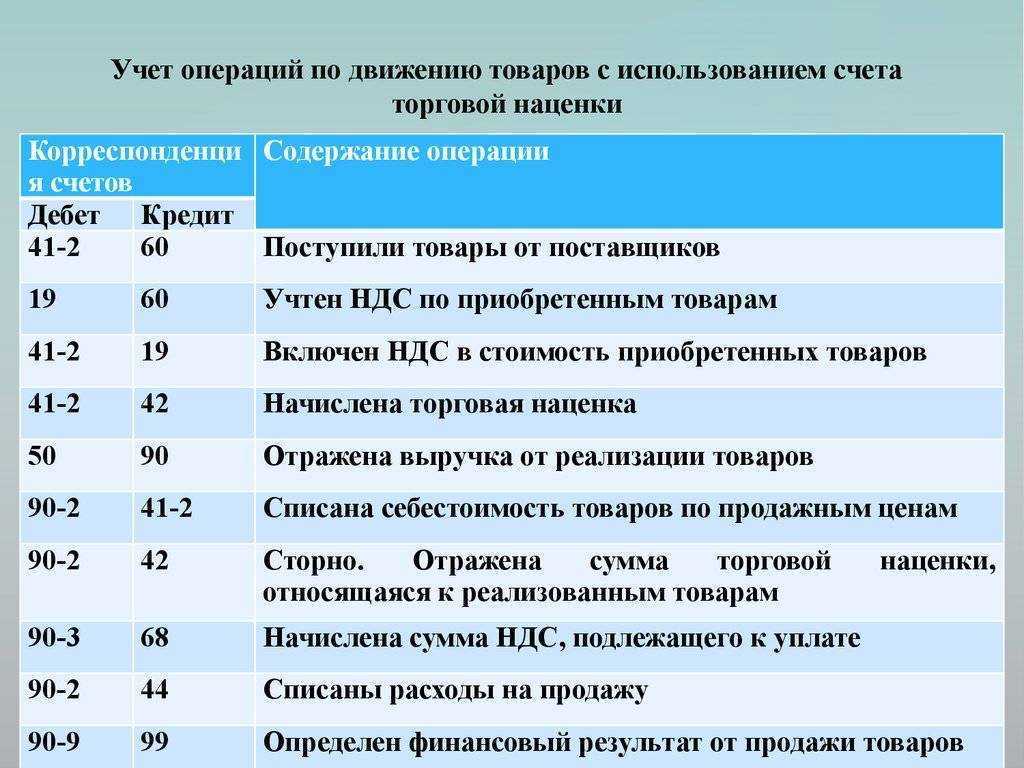

Налог на добавленную ст-сть

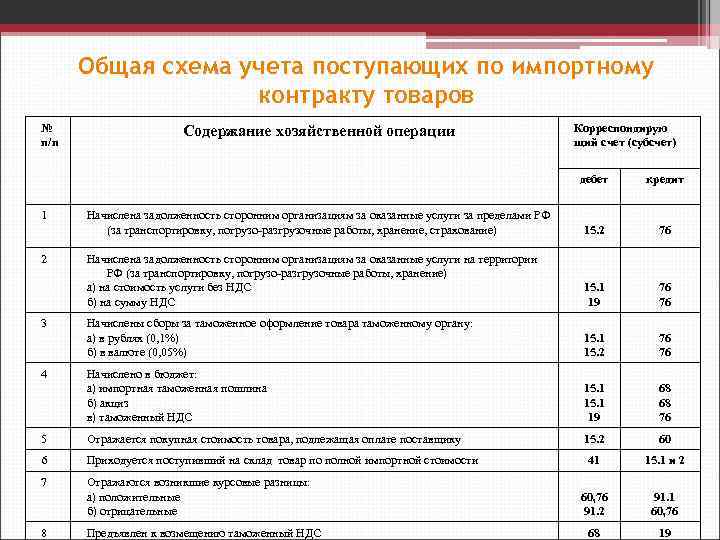

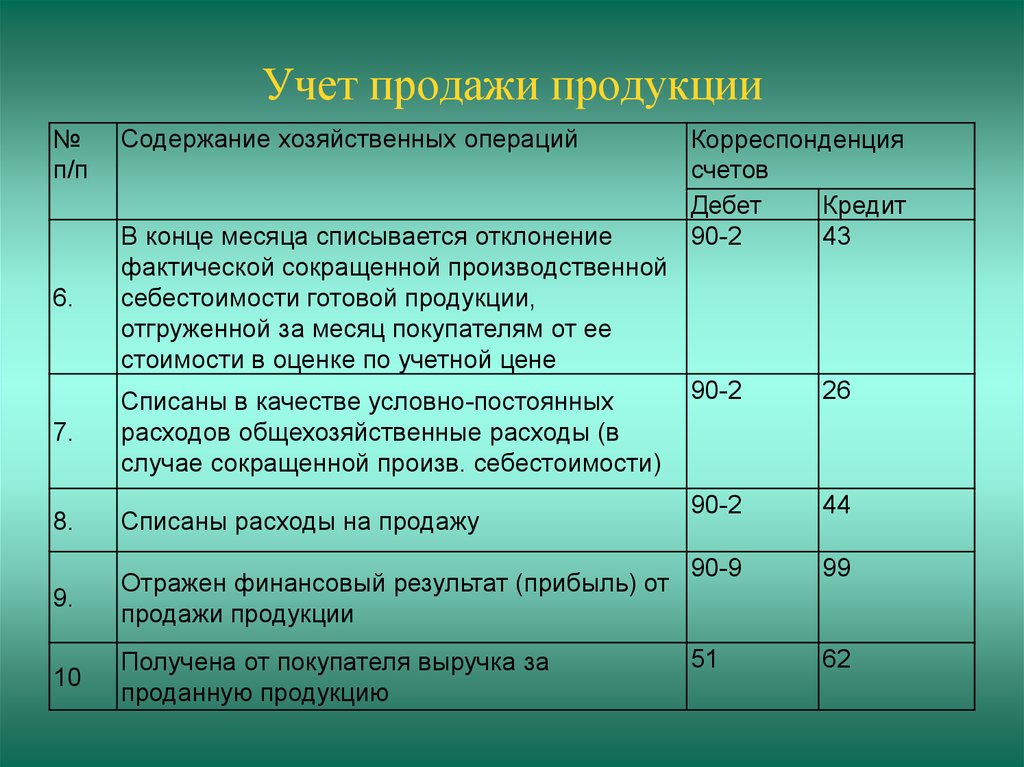

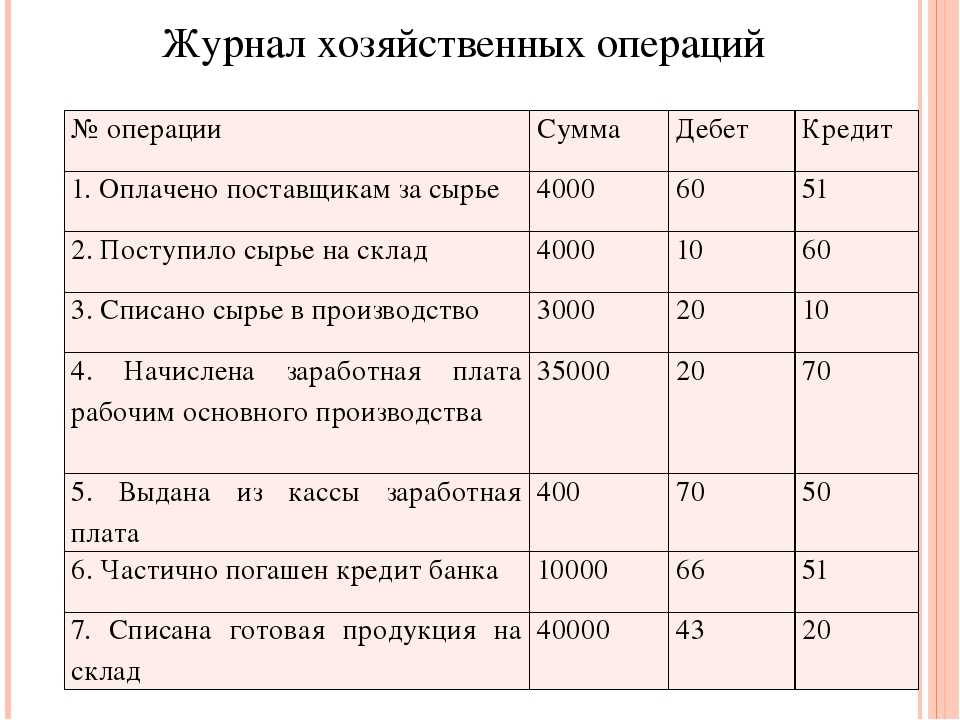

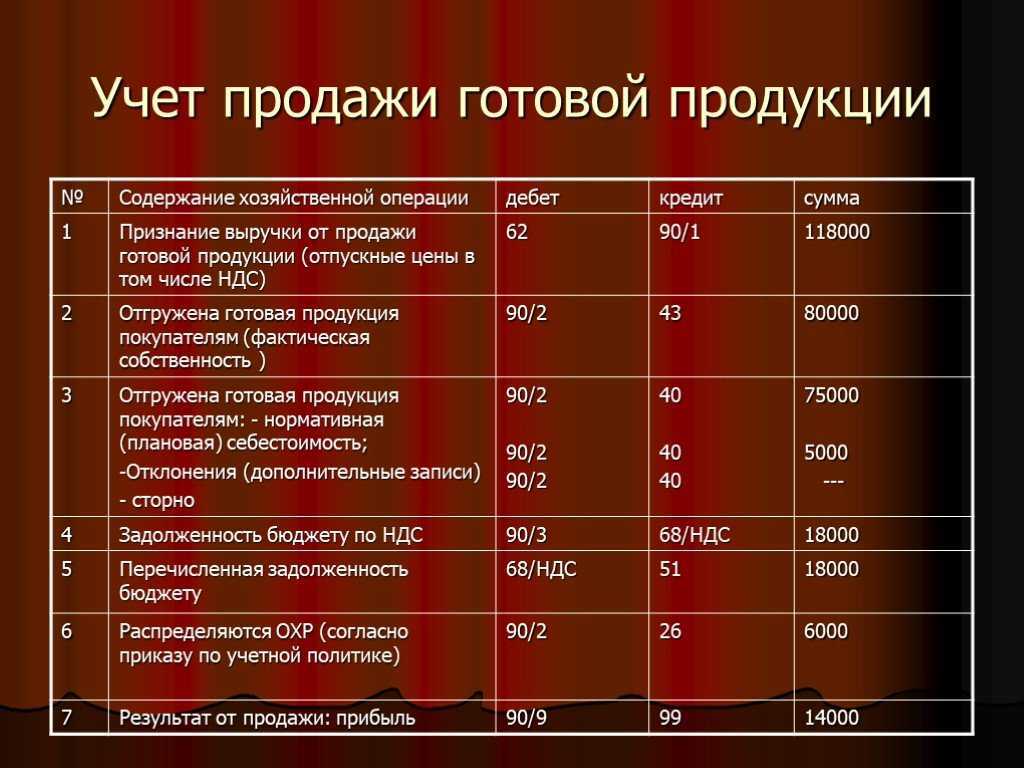

В общих случаях для исчисления НДС торговой организацией в качестве момента определения базы по отгруженной продукции выступает дата, указанная в отгрузочных бумагах, то есть, день составления накладной для покупателя. Изделия при этом не передаются конечному потребителю и не сдаются перевозчику. Данные действия совершает отправитель продукции. В качестве даты отгрузки в таком случае нужно считать день первого составления первичной бумаги, которая заполняется или для перевозчика, или для покупателя. Для производителя (импортера и пр.) ею будет календарное число, указанное в накладной, которая оформляется на конечного приобретателя.

Оприходование

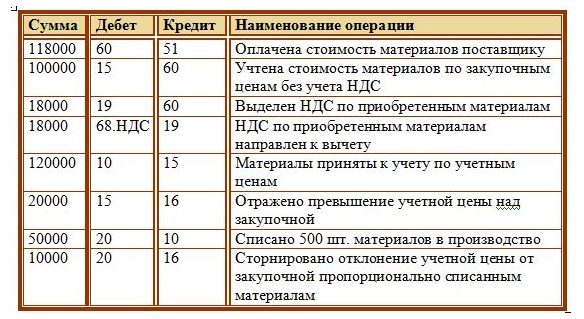

Если основным видом деятельности предприятия выступает транзитная торговля, то право собственности на продукцию оно приобретает вне зависимости от ее поступления на склады. Как указывает Инструкция к Плану счетов, оприходование изделий осуществляется на сч. 41. Но поскольку продукция не поступает на склад, то использование данного счета считается некорректным. В качестве альтернативы может применяться сч. 45. В Инструкции присутствует рекомендация по использованию этой статьи для обобщения данных о наличии и движении продукции, выручка от реализации которой в течение некоторого времени не может отражаться бухгалтерией.

Товарно-транспортная накладная (ТТН)

Товарно-транспортная накладная (форма 1-Т) — документ, оформляемый при транспортировке груза автомобилями сторонней организации, когда предприятие пользуется услугами транспортной компании. В случае, когда предприятие доставляет свой груз на своем или арендованном транспорте, товарно-транспортную накладную заполнять не нужно, достаточно оформленной товарной накладной. Образец заполнения товарной накладной ТОРГ-12 можно посмотреть здесь. Типовая форма товарно-транспортной накладной — 1-Т, скачать бланк этой формы можно ниже.

«Погрузочно-разгрузочные операции» — отмечаются сведения о погрузке-разгрузке: силами кого осуществлялись эти операции (транспортной компании, получатель, отправитель), каким образом происходила разгрузка-погрузка и указывается время начала и окончания данных операций.

Транспортная накладная

Кроме универсальной формы может осуществляться оформление ТТН. При транзитной торговле, как правило, используется общая накладная. В ней присутствует специальное поле, в котором указываются реквизиты бумаг, заполненных в зависимости от вида ТС, осуществляющего доставку. При оформлении транзитной торговли используются:

- Транспортные накладные. Они заполняются при доставке автомобильными ТС.

- Транспортные ж/д накладные. Их заполняют при перевозке по железной дороге.

- Коносамент порта. Он используется при морских перевозках.

- Накладная отправителя и грузовая накладная. Их заполняют при перевозке воздушными судами.

В накладной должны стоять отметки отправителя и конечного покупателя. Они необходимы для подтверждения исполнения сторонами обязательств по сделке. Кроме того, данные сведения используются при постановке на хозяйственный учет транзитных операций в оптовой торговле.

Специфика отрасли

Транзитная оптовая торговля имеет ряд особенностей. В первую очередь, предприятие по первому соглашению отчисляет средства производителю (импортеру и др.). Конечный потребитель выступает как грузополучатель. Самовывоз при транзитной торговле на суть сделки не влияет. Такой способ реализации продукции возможен в силу 509 статьи ГК. Согласно законодательству, поставка может производиться, кроме прочего, посредством передачи субъекту, указанному в соглашении в качестве получателя.

Продукция в таком случае фактически на складе не появляется. На практике он вообще может отсутствовать, поскольку законодательство не требует его наличия. Между тем, у предприятия возникает право собственности на продукцию. В соответствии со вторым соглашением, покупатель перечисляет средства за передаваемые изделия. Отправителем выступает поставщик по первой сделке, а не, собственно, торговая компания.

Договоры в транзитной сделке

Договорное оформление «транзита» у торговой компании выглядит следующим образом:

- Договор купли-продажи с начальным продавцом. Условия такого договора закрепляют обязанность торговой компании купить у продавца и оплатить товар и обязанность продавца отгрузить товар тому (или туда), кому укажет торговая компания. Отметим, что договор этот «независимый» и будет действовать, даже если что-то не срастется с дальнейшими этапами сделки.

- Договор купли-продажи с покупателем. По этому документу торговая компания обязуется поставить покупателю товар, а покупатель его принять и оплатить. Исполнение этого договора также не зависит от того, какая ситуация складывается по остальным. Фактически, покупателя в данном случае не должно волновать, где его продавец возьмет товар и как его доставит.

- Договор с перевозчиком. Этот договор может быть, а может не быть. Зависит от того, что прописано в двух предыдущих договорах. Например, поставщик может согласиться сам организовать доставку своего товара по адресу, указанному компанией, с которой у него заключен договор. Или покупатель приобретет товар на условиях самовывоза от первого продавца. Но на практике чаще всего договаривается с перевозчиком и организует перевозку торговая компания, являющаяся «центром» транзитной сделки. Этот вариант, с отдельным договором с перевозчиком, мы и будет далее разбирать.

Ситуация-пример

Так, например, по одному из дел судом было установлено, что налоговая провела выездную налоговую проверку налогоплательщика, по результатам которой посчитала, что покупатель фактически получил товар — рыбопродукцию не от своего поставщика, указанного в договоре, а от некой сторонней организации, которая не указана в налоговых и бухгалтерских документах покупателя.

Кроме того, платежи за товар были произведены покупателем частично в адрес третьих лиц, а в значительной части самому поставщику, что также дало повод налоговому органу утверждать об исполнении сделки не контрагентом покупателя.

При рассмотрении спора в суде покупатель доказывал, что передача товара происходила в рамках т.н. транзитной торговли, при которой поставщик поставляет или передает товар не самому покупателю, а указанному покупателем лицу.

То есть продаваемые товары на склад покупателя или в его владение не отгружаются и не поступают.

При продаже товара в соответствии с правилами транзитной торговли, стороны лишь обмениваются документами, а товар при этом постоянно находится на складе поставщика или хранителя, или передается, минуя цепочку поставщиков-покупателей, последнему из них.

Транзитные сделки широко распространены в предпринимательской деятельности.

Признание дохода

При переходе прав собственности при отгрузке изделий со складов поставщика, а к конечному потребителю – при поступлении на его предприятие, прибыль организации появляется на дату передачи объектов при доставке их покупателю. Если соглашением предусматривается, что изделия предоставляются приобретателю для ответственного хранения, а в законное владение ими он вступает только после оплаты, доход признается после окончательного расчета. Бывает так, что переход прав собственности к торговому предприятию происходит при отгрузке объектов со склада поставщика (например, в присутствии представителя компании). При этом сразу же продукция передается конечному потребителю (самовывоз). При транзитной торговле в таком случае прибыль появится после вручения продукции перевозчику/покупателю.

Как оформить транспортировку транзитного товара

Напомним, мы рассматриваем вариант, когда перевозчика оплачивает торговая компания.

Перевозка может осуществляться различными способами – автотранспортом, железной дорогой, судном, самолетом. В рамках данной статьи мы не будем останавливаться подробно на всех вариантах, а рассмотрим доставку товаров автотранспортом как наиболее типовую.

Оформляется перевозка транспортной накладной. Если сделка оформлена товарными накладными, то в шапке в графе «Транспортная накладная» по договору с покупателем нужно сослаться на реквизиты накладной на перевозку.

Оформление транспортной накладной является подтверждением договора с перевозчиком.

Выписывают транспортную накладную в 4-х экземплярах и попасть они должны к водителю перевозчика, вместе с другими документами на транспортировку.

Первый документ – поставщику. Он же вносится как грузоотправитель и он же отмечается за сдачу груза перевозчику. Поставщик списывает отгруженные товары на основании этого экземпляра накладной.

Оставшиеся три экземпляра, тоже с отметками поставщика, вручаются опять водителю перевозчика. Второй экземпляр он при доставке отдает покупателю (грузополучателю). Покупатель на основании этого может оприходовать прибывший товар.

Два экземпляра транспортной накладной, заверенные уже и грузоотправителем, и грузополучателем, сначала принимаются от водителя компанией-перевозчиком.

После чего один экземпляр (третий) со всеми отметками перевозчик передает торговой компании. Обычно, вместе со счетом на оплату услуг по перевозке. Кстати, в этом случае торговая компания будет включена в накладную как плательщик. Если же доставку заказывает и оплачивает покупатель или поставщик – то он же и будет фигурировать в транспортной накладной в качестве плательщика.

Если конечный покупатель или первичный поставщик по договору компенсируют торговой компании стоимость доставки товара, то экземпляр транспортной накладной, полученный торговой компанией после совершившейся доставки, может служить основанием для такой компенсации.

Если же в стоимость товара для покупателя уже включено то, что торговая компания организует и оплачивает доставку, то никаких дополнительных действий от торговой компании не требуется. Покупатель просто оплачивает товар, в наценке которого «сидит» транспортировка.

Оставшийся у перевозчика четвертый экземпляр накладной используется для учета у самого перевозчика. Например, подшивается к путевому листу в качестве основания для учета оказанной услуги и начислений водителю. Именно по этой причине транспортники всегда вписывают в документы фактических отправителя и получателя груза с фактическими же адресами. И могут потребовать переоформить товарные документы (накладные или УПД), если они расходятся с тем, что будет указано в транспортной накладной.

Автор материала: Оксана Лим

Выводы

В этой ситуации судебный спор, который касался гражданских прав и обязанностей сторон, неожиданно превратился в настоящую битву, осложненную применением различных правовых норм и отраслей законодательства.

Налогоплательщику пришлось доказывать очевидные вещи, ссылаясь в основном на нормы гражданского права, и обосновывая возможность совершать сделки с контрагентом по своему собственному усмотрению, если они не противоречат закону и устраивают обе стороны договора.

Налоговая пыталась доказать, что стороны гражданских правоотношений должны находиться в неких рамках их взаимодействия, выход за которые наказывается, а исполнителем этого наказания, как раз, и является инспекция.

Судебный процесс продлился около двух лет. За это время судом было исследовано значительное количество доказательств и опрошено большое количество свидетелей и экспертов.

В результате налогоплательщику удалось доказать свою правоту и подтвердить все те выводы, о которых указано выше.

Вместе с тем, несмотря на удачный судебный процесс по этому делу, автор придерживается мнения, что решение этой проблемы усугубилось тем, что налогоплательщик не включил в договор очевидные положения или условия, которые могли разрешить спор в его пользу еще на стадии рассмотрения возражений на акт налоговой проверки.

https://www.klerk.ru/buh/articles/518459/