Новое в налогообложении

Что точно изменится?

Вырастет размер социальных налоговых вычетов (на лечение, обучение)

С 1 января будет увеличен совокупный размер социальных налоговых вычетов (например, на лечение и обучение): было 120 тыс. — станет 150 тыс. рублей. Изменения закреплены в статье 219 Налогового кодекса РФ (Федеральный закон от 28.04.2023 № 159-ФЗ).

При этом вычет на обучение каждого из детей налогоплательщика (сумма, общая на родителей) до 1 января не превышает 50 тыс. рублей, а после 1 января — 110 тыс. рублей.

Вычеты можно суммировать, напоминает Вадим Баранча, эксперт по налоговым вопросам, основатель собственной налоговой школы.

пример

«Допустим, вы купили квартиру за 4 млн рублей, а затем продали за 7 млн рублей. Фактически прибыль составляет 3 млн рублей, и с этой части вы должны уплатить 13% налога. Новое правило позволяет уменьшить эти 3 млн рублей не только на сумму налогового вычета (до 2 млн рублей) при покупке жилья (если раньше вы никогда не пользовались этой возможностью — это можно сделать только один раз), но и на сумму расходов на лечение, обучение и прочее», — объясняет Вадим Баранча.

Произойдет окончательный переход на единый налоговый счет (ЕНС)

Переход на единый налоговый счет — новый способ учета начисленных и уплаченных налогов и взносов — в 2024 году станет окончательным и бесповоротным. По сути, ЕНС — это единый налоговый кошелек, через который будут проводиться все налоговые платежи и взносы.

«Применительно к рынку недвижимости это правило приведет к большей прозрачности, в том числе для сегмента краткосрочной аренды. Прямым образом это коснется недобросовестных налогоплательщиков — уклоняться от уплаты налогов станет сложнее», — комментирует независимый эксперт в области налогообложения Василий Кисленко.

Для застройщиков апартаментов возвращают НДС

С 1 января снова вводится НДС на услуги застройщиков при передаче апартаментов, которые строились и продавались по договорам долевого строительства. Это правило было отменено в 2010 году, но теперь оно возвращается. Такое нововведение отразится на конечной стоимости апартаментов — покупательский интерес будет смещаться в сторону покупки недвижимости с жилым статусом (у апартаментов его нет).

Коротко

По итогам 2023 года Федеральная налоговая служба прогнозирует поступление в бюджет налогов на сумму 46 трлн рублей, что на 4 трлн больше, чем в 2022 году.

Василий Кисленко приводит несколько примеров, которые свидетельствуют о повышенном внимании государства к источникам пополнения бюджета. В частности, отклонены законопроекты, которые потребовали бы дополнительных денежных средств из бюджета в форме налоговых вычетов:

- Отклонено предложение увеличить имущественный налоговый вычет, предусмотренный в связи с расходами граждан на новое строительство либо приобретение жилья (законопроект № 227777-8).

- Отклонено предложение освободить от уплаты НДФЛ при продаже единственного жилья ради улучшения жилищных условий (законопроект № 223105-8).

- Этот же отклоненный законопроект (№ 223105-8) предлагал отменить сроки владения недвижимостью для продажи без уплаты налогов.

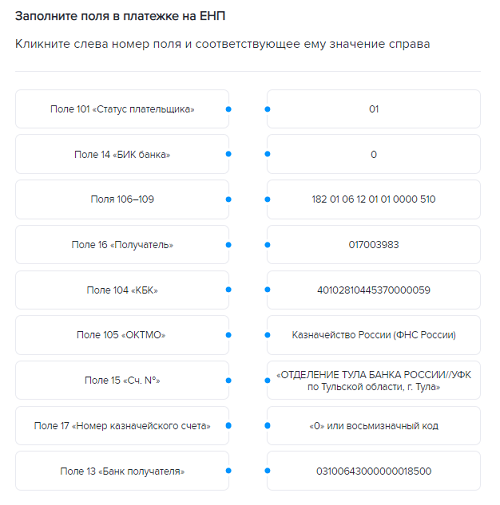

ЕНС и ЕНП

С 01.01.2024 г. платежные поручения, заменяющие собой уведомление о рассчитанных налогах, будут отменены. Больше не получится создавать платежки со статусом «02» на конкретные КБК налогов и страхвзносов. Все бюджетные платежи, входящие в состав ЕНП, нужно будет платить платежками со статусом «01» на КБК единого платежа — 18201061201010000510.

Бюджетные платежи, не входящие в единый платеж, также нужно будет перечислять отдельными платежками (п. 1 ст. 58 НК). Но в 2024 году к ним будет добавлен еще один платеж — налог на сверхприбыль, взимаемый единожды. Поэтому отдельными платежными поручениями нужно будет платить:

- госпошлину не по исполнительному документу — на КБК из квитанции;

- налог на сверхприбыль — по КБК 182 1 01 03000 01 1000 110.

В следующем году можно уплачивать в составе единого платежа или отдельно (п. 1 ст. 58 НК, Письмо ФНС от 30.12.2022 г. № 8-8-02/0048@):

- НПД — на КБК 182 1 05 06000 01 1000 110;

- сбор за использование объектов животного мира — на КБК 182 1 07 04010 01 1000 110;

- сбор за использование объектов водных биоресурсов — на КБК 182 1 07 04030 01 1000 110 (за пользование внутренними объектами водных биоресурсов) и на КБК 182 1 07 04020 01 1000 110 (за пользование остальными водными объектами).

Обязанность платить эти бюджетные платежи является исполненной с момента перечисления денежных средств в ИФНС (пп. 5 п. 7 ст. 45 в ред. Закона от 04.08.2023 г. № 415-ФЗ).

Налоги. Начисление и оплата

Теперь перейдём к описанию изменений в налогах с 2024-го года.

Единый налоговый платеж

- все поручения, заменяющие уведомление об исчисленных суммах, уберут;

- налоги, не входящие в ЕНП, нужно будет уплачивать отдельными платёжками вместе с налогом на сверхприбыль;

- платить в составе ЕНП или отдельно можно будет только НПД, а также сборы за пользование объектами животного мира и водных биологических ресурсов.

НДФЛ

Плательщики налогов на доходы физических лиц должны знать:

О правилах отправки уведомлений в ФНС. Обязательные уведомления требуется посылать до 25 числа с суммой налога за 1-22 число текущего месяца. А с 23 по последнее число — до 3 числа след. месяца.

О сроках уплаты НДФЛ. Первую часть нужно внести до 28 числа, а вторую — до 5 числа след. месяца. А к последнему рабочему дню года не забыть прибавить платёж за период с 23 по 31 декабря

Кроме того, важно отметить, что теперь доходы от материальной выгоды начнут облагаться НДФЛ.

На заметкуО том, какие налоги должен платить работодатель, читайте в другом материале нашего раздела «Статьи».

Вычеты по НДФЛ

С доходов, полученных с 01.01.2023 г., теперь можно получить вычет на недееспособного ребёнка или взрослого подопечного. А с доходов с 01.01.2024 г. — социальный вычет на очное обучение своего супруга. Оформить их у работодателя вы имеете право уже сейчас, а в упрощённом порядке через ФНС только в 2025 году.

Изменения в выплатах и порядке получения вычета по НДФЛ в 2024 году?

- Повысились размеры выплат:

- на личное обучение, лечение или покупку лекарств — 150 тыс. руб.;

- на учёбу ребенка — 110 тыс. руб.

- Упростили порядок предоставления услуги:

- Все данные хранятся в базе налоговой инспекции, поэтому подавать декларацию 3-НДФЛ не придётся;

- Отправить документы может ваша организация.

НДС

Посмотрим, что стало с налогом на добавленную стоимость.

- НДС снова начнут платить застройщики апартаментов. Всё, потому что данный вид недвижимости относится к объектам временного проживания и оформить в нём постоянную регистрацию невозможно. По словам экспертов, это нововведение приведёт к неизбежному росту цен.

- В соответствии с изменениями для НДС в 2024 году подтвердить его нулевую ставку при экспорте станет проще. Для этого нужно будет подать в ИФНС электронные реестры со сведениями из деклараций на продукцию и данными из контракта с иностранцем.

- Для получения льгот по НДС скорректировали перечни медицинских товаров.

- Ставку НДС в размере 10% начали применять для детских стульев, велосипедов, ванночек, манежей, удерживающих устройств, сосок, горшков, пелёнок и горок для купания.

- Освобождение от этого налога возможно, если среднемесячный размер выплат сотрудникам общепита по РСВ за прошлый год не ниже среднемесячной зарплаты в регионе.

- Упрощённый порядок заявительного НДС-возмещения продлили до конца 2025 года.

- С 1 апреля 2024 года Гарант будет отправлять банковскую гарантию в ИФНС не позднее дня после её подписания. Плательщик в свою очередь сможет её заменить путём отправки заявления после подачи декларации.

Налог на имущество

Изменения:

- Декларацию по налогу на имущество требуется подать до 26 февраля 2024 года, а уведомление до 01.02.2024 г.

- Для МКД и наёмных домов налоговая база определяется по кадастровой стоимости.

- Если плательщик не напишет заявление о гибели или уничтожении объекта недвижимости, то на него перестанут начислять налог только тогда, когда поступит уточняющая информация из других государственных органов.

Земельный налог

Изменения:

- Для объектов жилфонда, инженерной инфраструктуры и прочей недвижимости предусмотрена новая форма уведомления с указанием кадастрового, инвентарного или иного номера;

- Земельный налог считается по кадастровой стоимости объекта, которая не должна превышать сумму на 01.01.2022 г.

Транспортный налог

Изменения:

- Введён беззаявительный порядок прекращения начисления транспортного налога (то есть также, как с земельным).

- Для прекращения начисления налога на ТС, которое находится в розыске, нужно подать заявление в ФНС. Если этого не сделать, то служба самостоятельно получит актуальные сведения до 1 марта 2024 года.

Взносы

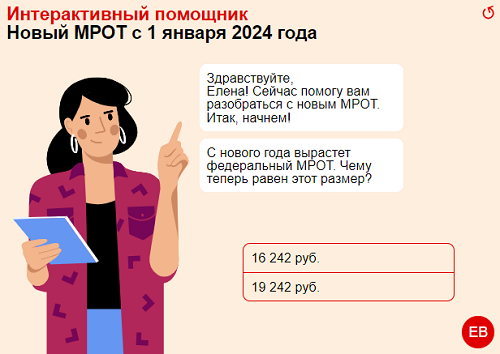

В 2024 году выросла предельная база по страховым взносам и минимальный размер оплаты труда.

Увеличение МРОТ

Сейчас МРОТ равен 19 242 руб., что почти на 18,5% выше прошлых показателей. В связи с этим работодатели рассчитывают по новым значениям не только заработную плату и отпускные, но и взносы.

Изменения страховых взносов

Новая предельная база взносов на обязательное страхование — это 2 225 000 руб. Если страхователь использует общий тариф, то в пределах величины облагаемой базы берёт 30%. А с выплат выше величины облагаемой базы — 15,1%.

Для индивидуальных предпринимателей лимиты тоже выросли. В соответствии с изменениями уплаты страховых взносов в 2024 году, если их прибыль составляет менее 300 000 руб., то на ОПС и ОМС они откладывают 49 500 руб., если выше 300 000 руб., то 277 571 руб.

НДС

С 01.01.2024 г. начнут действовать несколько важных новаций по НДС:

- Будет прекращено освобождение от НДС услуг застройщика при строительстве помещений для временного проживания без права на регистрацию по ДДУ в строительстве (Закон от 30.12.2004 г. № 214-ФЗ). Этими помещениями являются апартаменты (Письмо Минфина от 26.11.2020 г. № 03-07-11/103197). Застройщиками будут применяться указанные положения в строительной сфере, на которую оформлено разрешение с 2024 года (пп. «в» п. 2 ст. 2, п. 29 ст. 13 Закона № 389-ФЗ). Они будут вправе принимать к вычету входной НДС, а также оформлять счета-фактуры клиентам.

- При экспорте будет проще подтверждать нулевую ставку НДС (Закон от 19.12.2022 г. № 549-ФЗ). Уточнен перечень документов, которые потребуется подавать, чтобы подтвердить нулевой НДС — при импорте товаров в ИФНС будут подавать электронные реестры с информацией из деклараций на товары и сведениями из контракта с иностранным партнером. При неподтверждении экспорта налогооблагаемая база будет устанавливаться на последнее число квартала, в котором заканчиваются 180 календарных дней.

- Начнут применяться новые списки медицинских товаров для льгот по НДС (Постановление Правительства от 16.09.2023 г. № 1513). В частности, поменяли списки медтоваров по ОКПД2, облагаемых НДС по ставке 10% (например, код 32.50.22.130), медтоваров по ТН ВЭД ЕАЭС, облагаемых НДС по ставке 10% (например, код 3006 91 000 0), медтоваров, освобожденных от НДС при импорте и продаже в России (добавили коды ОКПД2 — 32.50.22.130, 32.50.22.181, 32.50.22.189).

Кроме того, корректировки по НДС касаются и субъектов МСП, для которых с 01.01.2024 г.:

- ставка НДС в 10% будет применяться для более широкого списка товаров для детей. В перечень добавлены велосипеды, стульчики для кормления, манежи и иная продукция (Закон от 19.10.2023 г. № 504-ФЗ).

- начнут действовать для общепита условия о среднемесячных выплат физлицам для использования освобождения от НДС (п. 18 ст. 10 Закона от 02.07.2021 г. № 305-ФЗ, пп. 38 п. 3 ст. 149 НК).

Кроме того, упрощенный механизм заявительного возмещения НДС продлят до окончания 2025 года (пп. 8 п. 2 ст. 176.1 НК в ред. Закона № 389-ФЗ). Для ускоренного возмещения налога потребуется подать в ИФНС заявление в свободной или рекомендованной форме — не позже 5-ти рабочих дней с момента сдачи декларации по НДС. Так как заявление подается электронно, к 2024 году будет утверждена форма и формат этого документа (п. 25 ст. 176.1 НК в ред. Закона № 389-ФЗ).

Также с 01.04.2024 г. значительно будет скорректирован заявительный порядок возмещения НДС (ст. 176.1 НК в ред. Закона № 389-ФЗ):

- гарант будет подавать в ИФНС банковскую гарантию не позже дня после ее подписания (пп. «а» п. 10 ст. 2 Закона № 389-ФЗ);

- налогоплательщик сможет поменять банковскую гарантию — направить заявление не позже 5-ти дней после отправки первичной или уточненной декларации по налогу (пп. «д» п. 10 ст. 2 Закона № 389-ФЗ).

Кроме того, с 01.04.2024 г. налогоплательщики смогут использовать электронную банковскую гарантию при возмещении НДС и акцизов (пп. «б» п. 23 ст. 1 Закона № 389-ФЗ).

Налог на прибыль юридических лиц

- Российские и иностранные компании, получившие сверхприбыль, должны перечислить разовый налог по ставке 10% от суммы сверхприбыли. При этом налогоплательщиками не могут являться субъекты МСП и некоторые другие категории юридических лиц. Перечислить налог надо не позже 29.01.2024, но если до 30.11.2023 сделать обеспечительный платеж, то сумма налога снизится вдвое. Все подробности об уплате нового налога есть в законе от 04.08.2023 № 414-ФЗ.

- Российские регионы вправе устанавливать сниженную ставку налога на прибыль по некоторым доходам, полученным от использования результатов интеллектуальной деятельности. Среди них доходы от передачи прав использования на изобретения, промышленные образцы, полезные модели, программы для ЭВМ, базы данных, селекционные достижения.

Важные изменения для бухгалтера

Нематериальные активы

С 2024 года становится обязательным к применению ФСБУ 14/2022 «Нематериальные активы». Чтобы перейти на этот стандарт, необходимо закрепить в учетной политике лимит стоимости НМА и начало начисления амортизации — с месяца принятия к учету или со следующего месяца.

Стандарт предусмотрел новые виды НМА:

- неисключительные права на лицензионное ПО;

- лицензии на отдельные виды деятельности;

- любые успешные НИОКР (пп. 4–6 ФСБУ 14/2022).

Инвентаризация

ФСБУ 28/2023 «Инвентаризация» обязательно нужно будет применять с 01.04.2025. Главное, что изменится — альтернативные способы, которыми можно будет установить фактическое наличие объектов. Это способ предполагает видеофиксацию, фотофиксацию и др. Главное, чтобы с их помощью можно было выявить действительное существование объектов инвентаризации, оценку их состояния и обоснованности нахождения у организации. Перечень допустимых альтернативных способов не ограничен.

Бухгалтерская отчетность

ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность» еще не вступил в силу. Ожидается, что стандарт нужно будет применять с 2025 года. В 2024 году отчетность за 2023 год составляют и сдают по прежним правилам.

ЕНП и ЕНС

С 01.01.2024 платежки со статусом «02» отменены. Налоги и взносы можно будет перечислять только платежками на ЕНП со статусом «01».

Хранение документов

С 1 января 2024 года хранить документы бухучета и сведения из них, а также размещать базы с такими данными можно только в России (абз. 1 п. 25 ФСБУ 27/2021).

Налоговые послабления для юридических лиц и ИП в 2024 году

Уже в 2023 году ФНС прекратила начисление пеней для юридических лиц и индивидуальных предпринимателей за ошибки в налоговой отчетности. Штрафы не применялись, если налогоплательщик по каким-то причинам не предоставил в налоговую службу соответствующие уведомления. Эти меры были введены для облегчения перехода предпринимателей на единый налоговый платеж.

Вместе с тем в 2024 году Правительство приняло решение продлить мораторий на начисление пеней еще на один год — до 31 января 2024 года.

Важным условием является наличие достаточных средств на счете компании или индивидуального предпринимателя для оплаты налога. Также предельный срок отправления требований об уплате налоговой задолженности и применения взыскания может быть увеличен максимум на 6 месяцев.

Важно отметить! Налоговые послабления не будут распространяться на физических лиц. Постановление вступило в силу с 1 января 2024 года

Налоговый календарь на июль 2024

| Дедлайн | Какие документы подаем | Что уплачиваем |

|---|---|---|

| 1 июля | Страховой взнос за ИП за 2023 год с части дохода свыше 300 000 рублей. | |

| 3 июля | Уведомление по НДФЛ, который удержан с 23 по 30 июня 2024 г. | |

| 5 июля | НДФЛ, который удержан с 23 по 30 июня 2024 г. | |

| 15 июля | НДФЛ за 2023 г. для ИП, применяющих основной режим. Страховые взносы «на травматизм» за июнь 2024 г. | |

| 22 июля | Журнал учета счетов-фактур за II квартал 2024 г. Декларация по косвенным налогам за импорт из государств ЕАЭС в июне 2024 г. Единая упрощенная декларация за первое полугодие 2024 г. Декларация в Росалкогольрегулирование за II квартал 2024 г. | НДС на импортированные из стран ЕАЭС товары за июнь 2024 г.Авансовый платёж на НВОС за 2 квартал 2024 г. |

| 25 июля | РСВ за II квартал 2024 г.6-НДФЛ за II квартал 2024 г.Персонифицированные сведения о физлицах за июнь 2024 г.Уведомление о НДФЛ, который удержан с доходов с 1 по 22 июляУведомления о земельном, транспортном, имущественном налоге юрлиц за 2 квартал 2024 г.Уведомление об авансе по УСН за II квартал 2024 г.Уведомление об авансе по ЕСХН за 1 полугодие 2024 г.Декларация по налогу на прибыль за II квартал 2024 г.Декларация по налогу на прибыль за январь-июнь 2024 г. (при ежемесячных платежах по показателям фактической прибыли).Декларация по НДС за II квартал 2024 г.Подраздел 1.1 раздела 1 отчёта ЕФС-1 за июнь 2024 г.Подраздел 3 раздела 1 отчёта ЕФС-1 за июнь 2024 г.Раздел 2 отчёта ЕФС-1 за 2 квартал 2024 г. по взносам «на травматизм»Декларация по налогу на игорный бизнес за июнь 2024 г.Декларация по НДПИ за июнь 2024 г.Декларация по акцизам за апрель, июнь 2024 г.Декларация по водному налогу за 2 квартал 2024 г. | |

| 29 июля | Извещение об уплате авансового платежа по акцизам за июль 2024 г. |

Налог на прибыль:

Земельный, транспортный, имущественный налоги для юрлиц за II квартал 2024 г.Аванс по УСН за II квартал 2024 г.Страхвзносы за июнь 2024 г.НДФЛ, который удержан с выплат с 1 по 22 июля 2024 г.НДС за II квартал 2024 г. (при поквартальной оплате налога)Первый платеж НДС за II квартал 2024 г. (при ежемесячной авансовой оплате)НДФЛ для ИП на общем режиме за первое полугодие 2024 г.Аванс по ЕСХН за первое полугодие 2024 г.Торговый сбор за 2 квартал 2024 г.Водный налог за 2 квартал 2024 г.НДПИ за июнь 2024 г.Налог на игорный бизнес за июнь 2024 г.Акциз за январь, апрель, июнь 2024 г.Авансовый платёж по акцизу за июль 2024 г. |

Налог на транспорт

- От налога освободили спецтранспорт, принадлежащий сельхозпроизводителям, если он используется при сельскохозяйственных работах.

- В случае гибели или уничтожения транспортного средства начисление налога прекращается без заявления налогоплательщика. ФНС будет получать нужную информацию в рамках межведомственного обмена из МВД.

- Приказом ФНС от 11.08.2023 № СД-7-21/534@ разработана новая форма заявления об угоне транспорта. Его необходимо подать для приостановления начисления транспортного налога.

- При смене характеристик транспорта налоговый платеж рассчитывают на основании специальных коэффициентов (п. 3 статьи 362 НК РФ).

Новый налог на сбережения в России: что нужно знать?

В 2024 году в России вводится новый налоговый инструмент — налог на сбережения. Хотя закон о налогообложении процентов по банковским вкладам был принят 1 января 2021 года, его применение было приостановлено мораторием и, начиная с 2024 года, этот мораторий отменен.

Согласно нововведениям, налог будут платить те, кто получает процентный доход по вкладам, превышающий 150 тысяч рублей. Количество вкладов у индивида и их общая сумма не имеют значения: налог взимается с общей суммы дохода по всем вкладам, вне зависимости от банка.

Отметим! Налог будут платить даже те, кто не является налоговым резидентом России. Ставка налога составляет 13% от суммы дохода, превышающего 150 тысяч рублей. Однако если общий доход гражданина (включая зарплату, дивиденды, проценты по вкладам и другие выплаты) превысит 5 миллионов рублей в год, ставка увеличится до 15%.

Дополнительно

Вместе с тем с 2024 года российские банки сами будут передавать информацию о доходах по вкладам в налоговую службу и гражданам не придется подавать налоговую декларацию. Однако если доходы по вкладам превысят 150 тысяч рублей, ФНС вышлет уведомление о налоге, который необходимо оплатить до 1 декабря.

Также с 2024 года изменения затронут тех, кто работает удаленно за границей на российские компании. Даже если они не являются налоговыми резидентами России, им придется уплачивать подоходный налог в российский бюджет.

До недавнего времени удаленные сотрудники, являющиеся налоговыми резидентами России, уплачивают НДФЛ в российский бюджет. Однако после утраты статуса налогового резидента (что происходит автоматически, если они находятся за пределами страны более 183 дней в году), они обязаны уплачивать налоги в той стране, где проживают.

Имущественные налоги

С 01.01.2024 г. юрлица и их обособленные подразделения будут использовать новую форму пояснений при поступлении сообщений о рассчитанных суммах налогов на имущество, транспорт, землю (Приказ ФНС от 28.08.2023 г. № ЕД-7-21/577@).

По налогу на имущество с будущего года декларацию нужно будет подавать в новый срок — до 25 февраля (пп. «б» п. 109 ст. 2 Закона № 389-ФЗ). Однако так как в 2024 году этот срок приходится на выходной, он будет перенесен на 26.02.2024 г.

Срок уведомления о порядке представления декларации по налогу на имущество в одну ИФНС в субъекте РФ по выбору будет перенесен на 1 февраля текущего года (пп. «а» п. 109 ст. 2 Закона № 389-ФЗ). Уведомление о единой декларации на будущий год потребуется направить до 01.02.2024 г. Оно будет рассматриваться 10 дней (раньше было установлено — 30 дней).

Другие корректировки по налогу на имущество с 2024 года:

- Расширят список видов недвижимых объектов, по которым налогооблагаемая база устанавливается как кадастровая стоимость. В этот перечень будут входить многоквартирные и наемные дома (п. 105 ст. 2 Закона № 389-ФЗ).

- При неподаче налогоплательщиком в ИФНС заявления о гибели либо уничтожении объекта налог на имущества перестанут рассчитывать с 1-го числа месяца его гибели либо уничтожении — по информации из иных госорганов (пп. «а» п. 108 ст. 2 Закона № 389-ФЗ).

По налогу на транспорт с будущего года также будет применяться правило о гибели либо уничтожении — ИФНС использует информацию из иных госорганов и не будет рассчитывать налог с 1-го числа месяца гибели или уничтожения (пп. «а» п. 101 ст. 2 Закона № 389-ФЗ).

Также с будущего года по транспорту, который находится в розыске, не будут рассчитывать налог по заявлению налогоплательщика. Однако если он не подаст заявление, ИФНС запросит данные у уполномоченного органа. При смене места нахождения транспорта в течение года налог и авансы по нему будут начислять по новому месту — с 1-го числа месяца, идущего за месяцем корректировок (пп. «в» п. 101 ст. 2 Закона № 389-ФЗ).

Также существенное обновление, которое будет применяться при исчислении транспортного налога, — с будущего года Минпромторгом будет обновлен список дорогостоящих авто, для которых применяется повышающий коэффициент.

По налогу на землю за 2023 год расчет будет производиться по кадастровой стоимости, не превышающей значение на 01.01.2022 г. (п. 1 ст. 391 НК).

С будущего года будет применяться новое уведомление для исчисления налога на землю по некоторым видам земельных участков (Приказ ФНС от 16.08.2023 г. № ЕД-7-21/546@). В нем будет указываться информация о кадастровом, инвентарном или ином номере находящегося на участке объекта:

- жилого фонда;

- инженерной инфраструктуры жилищно-коммунального комплекса;

- недвижимости, не относящейся к этим объектам — по ней указывают площадь занимаемого земельного участка.

Изменения в лимитах доходов

С начала года в силу вступили несколько изменений, касающихся доходных лимитов:

- Дистанционщикам ограничили размер компенсации за пользование программами и техникой, которые освобождаются от НДФЛ.

- ЗП удалёнщиков, работающих по ТК, заключённому с российской компанией/зарегистрированной в России, официально признали доходами от РФ. Поэтому к ним применяется ставка НДФЛ — от 13 до 15%. Максимальный размер выплат — это 35 рублей в день/сумма официально подтверждённых доходов. Работодатели будут прописывать их размер в коллективном/трудовом договоре.

- Для предпринимателей, работающих на патенте, лимит доходов составляет 63,48 млн руб.

- Организации и индивидуальные предприниматели смогут перейти на режим УСН, если их доход за 9 месяцев 2023 года составил максимум 149,5 млн руб. А в 2024-ом они потеряют право на упрощёнку, если с начала года их доходы стали больше 265,8 млн руб.

- При разъездной работе ввели лимит необлагаемых НДФЛ суточных. В России — это 700 руб. в сутки, а за рубежом — 2 500 руб.

Отчетность

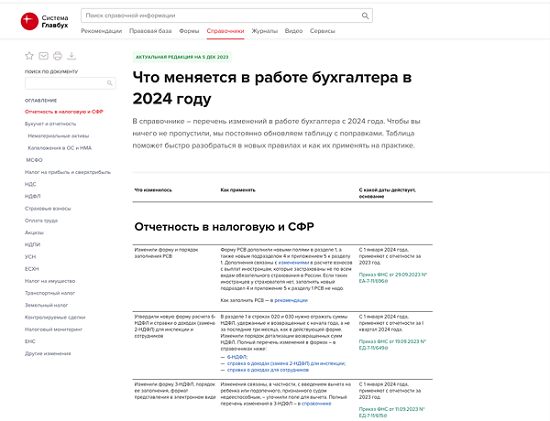

С 2024 года будут применяться новые формы отчетности:

- по расчету 6-НДФЛ новую форму будут применять с отчета за I кв. 2024 г. (Приказ ФНС от 19.09.2023 г. № ЕД-7-11/649@). В ней детализированы сведения об удержанном, перечисленном и возвращенном налоге. Также из разд. 2 справки о доходах и суммах НДФЛ убрали строчку по перечисленной сумме налога;

- по декларации 3-НДФЛ новую форму будут применять с отчета за 2023 год (Приказ ФНС от 11.09.2023 г. № ЕД-7-11/615@). В ней учли корректировки по вычетам НДФЛ. Например, в прил. 5 потребуется указывать размер стандартного вычета родителю на каждого недееспособного ребенка или подопечного вне зависимости от возраста. В прил. 6 потребуется рассчитывать затраты, принимаемые к вычету при продаже или погашении имущественных прав;

- по РСВ новую форму будут применять с 01.01.2024 г. (Приказ ФНС от 29.09.2023 г. № ЕА-7-11/696@). В ней скорректирован сводный разд. 1 и он дополнен подразд. 4 для исчисления страхвзносов на ОПС, ОМС, ВНиМ, которые начислены физлицам из п. 6.2 ст. 431 НК — иностранных граждан, которые застрахованы по отдельным видам страхования. Также к разд. 1 добавлено прил. 5, чтобы указывать информацию об этих физлицах;

- по декларации по УСН новую форму будут применять с отчетности за 2023 год (Приказ ФНС от 01.11.2022 г. № ЕД-7-3/1036@). Корректировки имеют технический характер. Юрлица подают декларацию до 25.03.2024 г., а ИП — до 25.04.2024 г.;

- по налоговому расчету сумм доходов, которые выплачены иностранным компаниям, и сумм удержанных налогов с будущего года для налоговых агентов будет применяться новая форма, которую нужно сдать до 25.03.2024 г. (Приказ ФНС от 26.09.2023 г. № ЕД-7-3/675@, Письмо ФНС от 24.03.2023 г. № СД-4-3/3570@). Из разд. 1 исключили строчку со сроком уплаты. Взамен стр. 040 для налога к уплате добавили три строчки — для указания сумм по первому, второму и третьему срокам уплаты;

- СЗВ-ДСО — это новая форма персонифицированной отчетности СФР, которую будут представлять авиакомпании и предприятия угольной промышленности.

Также в планах чиновников поменять с 2024 года формы отчетов ЕФС-1, а также персонифицированные формы АДВ-1 и СЗВ-К. Проекты приказов Социального фонда опубликовали на сайте для размещения проектов НПА.

Кроме того, не позже 25.01.2024 г. потребуется в первый раз подать ЕФС-1 о периодах работы за 2023 год — аналог ранее использовавшегося отчета СЗВ-СТАЖ (Закон от 14.07.2022 г. № 237-ФЗ). Для подачи сведений о периодах работы, в т.ч. тех, которые учитываются для досрочного назначения пенсии, требуется подать подразд. 1.2 подразд. 1 разд. 1 отчета ЕФС-1, а также титульный лист и подразд. 2.

Увеличивают размер соцвычетов и упрощают порядок их предоставления

С 1 января увеличивают максимальные размеры:

- вычета на обучение детей — с 50 тыс. до 110 тыс. руб.;

- суммы социальных вычетов на лечение, своё обучение, фитнес и других — с 120 тыс. до 150 тыс. руб.

Новые максимальные значения надо применять к доходам, которые физлица получают с 2024 года. Работодатели могут предоставить вычеты в новом размере в течение 2024 года.

Меняется и порядок предоставления соцвычетов. Так, не нужно представлять в налоговую документы о расходах на обучение и медуслуги, если их подаст сама организация или ИП, оказывающие эти услуги, и инспекция разместит документы в личном кабинете. Положения применяют к расходам, которые понесли с 1 января 2024 года.

Какие выплаты облагаются НДФЛ в 2024 году

Доход нерезидентов на удалёнке

Лица, которые не являются налоговыми резидентами Российской Федерации и работают в российских компаниях дистанционно, теперь будут платить налог на доход физических лиц согласно общим правилам. Это же касается нерезидентов, которые сотрудничают с обособленными подразделениями иностранных организаций, зарегистрированных в РФ.

Ставка НДФЛ для нерезидентов составит:

- 13% с доходов, не превышающих 5 млн рублей;

- 15% с доходов, превышающих 5 млн рублей.

Материальная выгода

В 2024 году физические и юридические лица снова начнут платить НДФЛ с материальной выгоды. Например, налог придётся заплатить тем, кто:

- получил процентный доход по банковскому счёту или вкладу;

- купил ценные бумаги по заниженной цене;

- получил прибыль от акций и облигаций, которые достались по наследству или были подарены.

НДФЛ с процентного дохода по банковскому вкладу нужно платить, если эта сумма превышает лимит. Максимальный размер дохода, который не облагается налогом, рассчитывается по следующей формуле: максимальная ключевая ставка Центробанка х 1 млн. Если сумма доходов по всем вкладам превысит этот лимит, потребуется уплатить НДФЛ по ставке в 13% или 15%. Кроме того, налог удерживать не будут, если доходность вклада ниже 1%.

Компенсационные выплаты

Правительство установило лимит для некоторых видов компенсационных выплат. Суммы, которые не превышают этот лимит, отныне не облагаются налогом на доходы физических лиц.

| Вид компенсации | Лимит |

|---|---|

| Компенсация расходов дистанционного работника, связанных с использованием принадлежащего ему или арендованного оборудования, ПО, средств защиты информации и других средств | 35 рублей в сутки, если расходы не подтверждены документально. Если расходы подтверждены, лимита нет (от НДФЛ освобождается вся сумма) |

| Суточное и полевое довольствие сотрудникам, работа которых носит разъездной характер, а также тем, кто трудится в полевых условиях. Надбавки за вахтовый метод работы | 700 рублей в сутки, если работа выполняется на территории РФ. 2,5 тысячи рублей в сутки, если работа выполняется за рубежом |

Материальная помощь студентам

С 2024 года материальная помощь студентам не будет облагаться налогом на доход физлиц. Новые правила касаются выплат, которые учащиеся получили в соответствии с пунктом 15 статьи 36 закона № 273-ФЗ «Об образовании в Российской Федерации». До 2024 года начисление НДФЛ производилось в отношении матпомощи, сумма которой превышала 4 тысячи рублей.

Зарплата работающих пенсионеров

Правила выплаты НДФЛ с доходов работающих пенсионеров в 2024 году не изменятся: граждане продолжат платить налог. В 2023 году группа депутатов направила в Госдуму законопроект № 343764-8, согласно которому пенсионеры, заключившие с компанией трудовой договор или договор гражданско-правового характера, освобождались от уплаты НДФЛ. Однако после первого чтения проект был отклонён.