Нововведения в МСФО в 2024 году

Предпринимателям, которые собираются сдавать отчетность в 2024 году, важно знать, какие изменения МСФО следует учесть. Новая отчетность МСФО включает два международных стандарта и четыре поправки

Стандарты

С этого года вступили в силу (IFRS) S1 и (IFRS) S2, касающиеся двух взаимосвязанных тем: устойчивого развития и изменений климата. Эти новые МСФО стандарты уже признаны странами G7 и G20. При организации учета в России они также помогут инвесторам точнее оценить риски и возможности и принять более взвешенное решение о вложении средств. Новые МСФО стандарты S1/S2 станут обязательными с периодов, начинающихся 1 января 2027 года.

Поправки к стандартам

Поправка в (IAS) 1: «Представление финансовой отчетности». В первую очередь изменения МСФО касаются долгосрочных и краткосрочных обязательств компании. Если она может отсрочить расчет на год, это долгосрочное обязательство, если нет — то краткосрочное. Рекомендуем заранее определить, коснется ли вас новая классификация: поправка действует для всех отчетных периодов с января 2024 года, но можно применить ее и ретроспективно.

Поправки в (IAS) 7: «Отчет о движении денежных средств» и (IFRS) 7 «Финансовые инструменты: раскрытие информации». Эти поправки касаются компаний, которые работают с поставками и имеют соглашения о финансировании поставщиков, и делают прозрачными их действия в этой области. Компании должны будут раскрывать балансовую стоимость финансовых обязательств перед поставщиками, как указанную в соглашениях, так и уже выполненных, а также сроки уплаты по финансовым обязательствам. Новые МСФО с 2024 года сделают более понятными процессы движения средств в организации.

Поправка в (IFRS) 16: «Аренда». Теперь при продаже с обратной арендой переменные платежи нужно включать в арендное обязательство. Сделки, заключенные с 2019 года, должны быть переоценены и пересчитаны с учетом новой модели.

Поправка в (IAS) 21: «Влияние изменений валютных курсов — Ограничения конвертируемости валют». Она касается оценки конвертируемости валюты и указывает, как действовать, если есть несколько обменных курсов, но при этом временно нельзя обменять одну валюту на другую. Теперь не нужно применять курс на первую доступную дату. Вместо этого нужно учитывать текущий курс обмена. Также в стандарте дополнены требования к раскрытию информации.

Фото на обложке: Freepik

Требования к отчетности по МСФО

Основная задача отчетности МСФО — возможность сравнивать финансовые показатели организаций в различных странах. Но у каждого государства есть свои особенности налоговой политики, анализа, проверок и так далее. Поэтому речь не идет о жестком регламенте.

Стандарты МСФО предполагают, что экономический смысл имеет приоритет над формальностью. Но для облегчения работы выделяют требования, которых стоит придерживаться:

- полнота: данные отчета должны давать полное представление о финансовом состоянии организации, а если они этого не делают, нужно дополнительно расшифровать;

- своевременность: данные должны подаваться с соблюдением баланса между их уместностью и надежностью;

- осмотрительность: требование подразумевает приоритет в признании расходов и обязательств над признанием доходов и активов, благодаря чему не допускается создания скрытых активов;

- приоритет содержания над формой: в отражении операций и прочих событий важна не столько их юридическая форма, сколько экономическая реальность;

- рациональность: должен соблюдаться баланс между выгодами, получаемыми от данных, и затратами на их сбор.

По теме. Стоимость квадратного метра жилой недвижимости в 2024 году. Прогноз от эксперта

Кому положено сдавать отчет «Приложение к форме 7-травматизм»

Когда нужно подавать отчет. Сдавать приложение к отчету 7-травматизм для тех организаций, в которых произошли несчастные случаи. Сведения о распределении числа пострадавших при несчастных случаях на производстве по основным видам происшествий и причинам несчастных случаев подают каждые три года начиная с 2013 года. Приложение к форме федерального статистического наблюдения № 7-травматизм «Сведения о распределении числа пострадавших при несчастных случаях на производстве по основным видам происшествий и причинам несчастных случаев» заполняют сдающие отчет 7-травматизм при наличии наблюдаемого события — зарегистрированного в отчетном году несчастного случая.

Когда не нужно подавать отчет. В 2024 году приложение к отчету 7-травматизм сдавать не нужно. Сделать это будет необходимо в 2026 году за период с 2023 по 2025 год.

Форма сдачи отчета. Сведения подают по приложению № 3 к форме приложения к № 7-травматизм, утвержденной приказом Росстата от 31.07.2023 № 361. Если несчастный случай произошел в обособленном подразделении за границей, то в отчет эти данные не вносите. А вот если у иностранных компаний есть филиалы в России, то они обязаны отчитаться.

Особенности отчета. В форме отражают данные о пострадавших при несчастных случаях на производстве, расследованных в соответствии со статьями 227-231 ТК РФ и оформленных Актом о несчастном случае на производстве по форме Н-1 или Актом о несчастном случае на производстве по форме Н-1ПС. Сведения из этих актов должны быть основой для заполнения отчета «Приложение к № 7-травматизм» и к собственно самой форме 7-травматизм.

Напоминаем, что отчет по приложению к № 7-травматизм формируют один раз в три года, поэтому если у горе-работодателя были НС в 2023, 2024 и 2025 году, в отчете нужно указать об этом суммарные сведения. Обязательно в этом случае проверьте, чтобы цифры не шли вразрез с ежегодно сдаваемым отчетом 7-травматизм.

Как накажут, если не направить вовремя отчеты по охране труда в Росстат

Не рекомендуем откладывать формирование отчетов в Росстат, чтобы не пропустить нужную дату. Помните, что за это работодателю грозит административное наказание по статье 13.19 КоАП. Накажут не только, если вовремя не отчитаться, но и за ошибки в отчете или недостоверную информацию. Если ваше нарушение зафиксировали впервые, компанию оштрафуют на сумму от 20 000 до 70 000 рублей, за повторное нарушение наказание увеличится до 150 000 рублей.

Кстати, наказать могут не только юридическое лицо, но и специалиста, в обязанности которого входит сдача отчетов. Должностному лицу грозит штраф в размере от 10 000 до 20 000 рублей, если он совершил такое нарушение впервые, и от 30 000 до 50 000 рублей за повторное нарушение.

Анализ денежных потоков

Целью анализа денежных потоков является:

- выявление причин дефицита (избытка) денежных средств;

- определение источников поступления и направлений использования денежных средств.

Основным документом для изучения денежных потоков является отчет о движении денежных средств; методами анализа — прямой и косвенный.

Дефицит денежных средств свидетельствует о снижении ликвидности и утрате платежеспособности организации, избыток — о нерациональном расходовании средств и недополучении прибыли в связи с замедлением их оборачиваемости.

Причинами дефицита денежных средств могут быть:

- низкая рентабельность продаж, вызванная падением спроса или неэффективной ценовой политикой;

- отвлечение средств в излишние запасы товарноматериальных ценностей, их удорожание вследствие инфляции;

- большие капитальные затраты сверх имеющихся источников их покрытия;

- высокие налоги и дивиденды;

- чрезмерная доля заемного капитала и связанные с этим высокие выплаты на погашение кредитов, займов и процентов по ним;

- значительная дебиторская задолженность с неопределенными сроками погашения.

Отрицательные последствия дефицитного денежного потока проявляются:

- в снижении ликвидности и уровня платежеспособности организации;

- росте просроченной кредиторской задолженности поставщикам сырья и материалов;

- задержке выплаты заработной платы персоналу;

- повышении доли краткосрочной задолженности по кредитам;

- увеличении штрафных санкций, предъявляемых предприятию со стороны контрагентов;

- росте продолжительности финансового цикла.

Дефицит денежного потока в конечном счете способствует снижению рентабельности собственного капитала и активов предприятия. Длительный дефицит денежного потока является одним из факторов банкротства.

Причинами избыточного денежного потока могут быть:

распродажа активов, получение больших финансовых кредитов без соответствующего их освоения, падение рыночной активности.

Отрицательными последствиями избыточного денежного потока являются:

а) потеря реальной стоимости временно неиспользуемых денежных средств от инфляции;

б) потеря потенциального дохода от неиспользования денежных средств в производственном обороте или инвестиционном проекте.

Для нормально работающего предприятия избыточный денежный поток может быть только в краткосрочном периоде.

Отрицательный денежный поток не во всех случаях свидетельствует о неудовлетворительном прогнозе для предприятия. Неотложность инвестиционных программ или сезонные особенности производства и сбыта приводят к временному дефициту денежных средств, который покрывается за счет кредитов и займов.

Анализ источников поступления денежных средств чрезвычайно важен для финансовых менеджеров, так как лежит в основе инвестиционной, кредитной, заемной и дивидендной политики предприятия. Сущность каждой из них будет рассмотрена в последующих темах курса.

В качестве исходного документа для анализа рекомендуется использовать модель отчета о движении денежных средств, представленную в табл. 3.4.

Таблица 3.4

| Показатель | Сумма, ден. ед. | % |

|---|---|---|

| Источники денежных средств: | ||

| Денежные средства от текущей деятельности | 10 000 | 34,0 |

| Краткосрочные займы | 650 | 2,2 |

| Долгосрочные займы | 13 700 | 46,2 |

| Выпуск обыкновенных акций | 1800 | 6,0 |

| Эмиссия облигаций | 2700 | 9,1 |

| Выручка от продажи оборудования | 820 | 2,5 |

| Всего источников средств | 29 670 | 100 |

| Использовано денежных средств: | ||

| Текущая деятельность | 7800 | 26,4 |

| Приобретение оборудования | 12 800 | 40,3 |

| Покупка ценных бумаг | 1200 | 4,0 |

| Выплаченные дивиденды | 2310 | 7,8 |

| Погашение краткосрочных займов | 1300 | 4,4 |

| Погашение долгосрочных займов | 1560 | 5,3 |

| Свободный остаток денежных средств | 3500 | 11,8 |

| Всего использовано средств | 29 670 | 100 |

На основании данного отчета можно сделать следующие выводы: в анализируемом периоде лишь 34% поступивших средств было от основной деятельности, т. е. одна треть. Это не совсем нормальная ситуация; по всей видимости, она была вызвана недостаточными техническими возможностями предприятия. Понимая это, руководство вынужденно было активизировать финансовую деятельность — привлечь долгосрочный кредит (46,2% от всех поступлений), выпустить облигации (9,1% от поступлений) и 40,3% всех поступлений направить на приобретение оборудования, т. е. обновление производства.

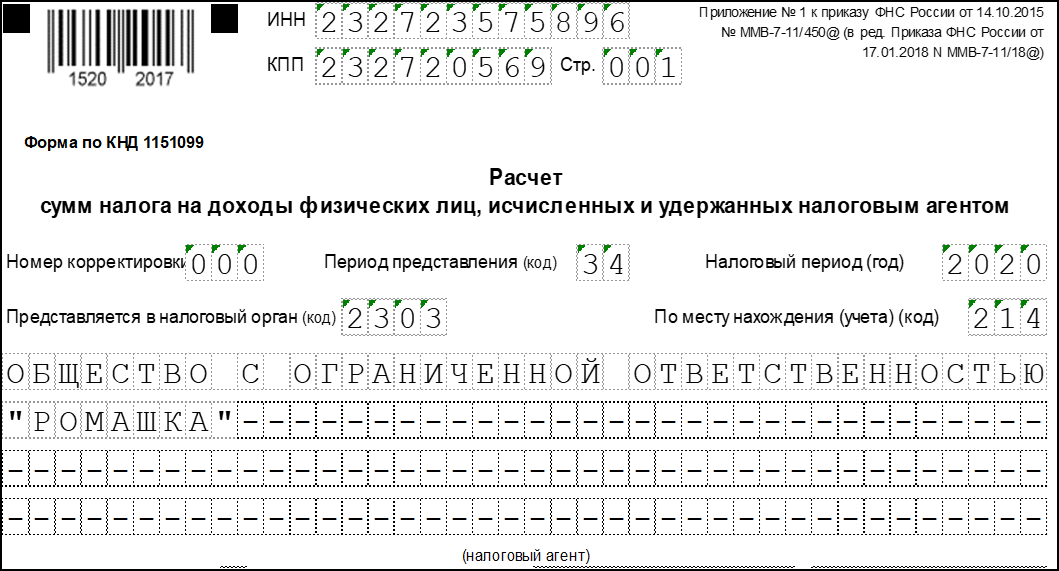

Сдача электронной отчетности через «1С-Отчетность»

«1С-Отчетность» — сервис для сдачи отчетности и приема документов от контролирующих органов и ведомств в электронном виде. Сервис позволяет организациям и ИП отправлять обязательную отчетность в ФНС, СФР, Росстат, ФТС, Росалкогольрегулирование, Росприроднадзор и Банк России.

«1С-Отчетность» встроена в программы системы «1С:Предприятие». Все действия с отчетностью производятся в хорошо знакомой пользователю программе без переключения в другие сервисы, выгрузки/загрузки файлов и без повторного заполнения форм.

Рис. 1. Заявление на подключение к сервису «1С-Отчетность»

Рис. 1. Заявление на подключение к сервису «1С-Отчетность»

Для отправки отчета через сервис «1С-Отчетность» достаточно в нем нажать команду «Отправить». Отправка ошибочной отчетности практически исключается, так как перед отправкой «1С-Отчетность» проверяет правильность заполнения форм. После этого отчетность будет направлена в контролирующий орган, который, в свою очередь, направит пользователю подтверждение о приеме. Подтверждение о приеме отчетности также поступит непосредственно в «1С-Отчетность», о чем пользователь получит уведомление. Сервис контролирует перемещение отчетности на всех этапах.

Рис. 2 Отправка отчетности по ТКС

Рис. 2 Отправка отчетности по ТКС

1С:Бухгалтерия 8

- Как в программе указать несколько подписантов отчетности, представляемой в налоговые органы

- Этапы сдачи отчетности в списке задач программы

- Единые сроки сдачи отчетности и уплаты налогов с 2023 года

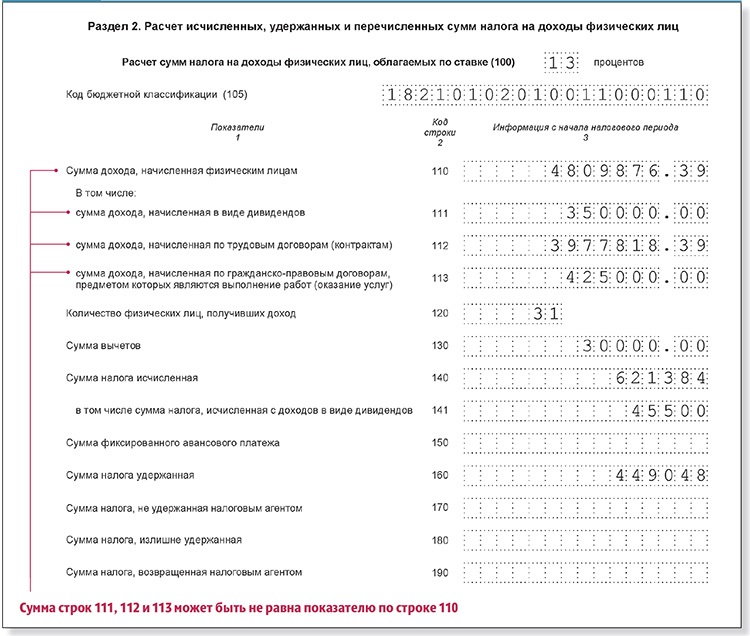

Чистый денежный поток в бухгалтерской отчетности

Информация о чистых денежных потоках организации за отчетный период может быть получена из данных бухгалтерской отчетности. Для большей аналитичности чистые денежные потоки организации могут быть исследованы в разрезе текущих, инвестиционных и финансовых операций.

Так, чистому денежному потоку от текущих операций за отчетный период соответствует величина, отражаемая по строке 4100 «Сальдо денежных потоков от текущих операций» Отчета о движении денежных средств, чистому денежному потоку от инвестиционных операций – сумма по строке 4200 «Сальдо денежных потоков от инвестиционных операций», а от финансовых операций – сумма по строке 4300 «Сальдо денежных потоков от финансовых операций».

Формула определения суммарного чистого денежного потока организации за отчетный период по данным Отчета о движении денежных средств предельно проста. Этому показателю соответствует сальдо строки 4400 «Сальдо денежных потоков за отчетный период». Как в разрезе операций, так и суммарно чистый денежный поток организации может быть как положительным, когда притоки превышают оттоки средств, так и отрицательным – при обратной ситуации.

В процессе своей деятельности предприятие или компания генерирует различные денежные потоки. Они могут иметь различную направленность — на приток или отток средств, т.е. поступление или затраты. Наличие свободных денег в кассе или на банковских счетах дает компании возможность реинвестировать их или вложить в иной бизнес с целью получить дополнительную прибыль.

Все потоки денег в результате функционирования предприятия делятся на три основных вида:

- инвестиционные, которые направлены на обеспечение развития фирмы;

- операционные, полученные от основной деятельности;

- финансовые потоки, основой которых являются финансовые операции: привлечение займов, погашение долгов, выпуск акций, выплата дивидендов.

Сложенные вместе, они формируют величину чистого денежного потока (англ. Net Cash Flow, или NCF).

Операционный денежный поток (OCF, Operation Cash Flow) – это наличные деньги, которые поступают от операционной деятельности фирмы. Этот показатель является одним из наиболее важных признаков успешности компании, так как за его счет обычно погашаются многие обязательства. Он характеризует бизнес даже более точно, чем норма прибыли, поскольку нередки случаи, когда фирма имеет прибыль, но на оплату счетов средств недостает. Иногда этот критерий применяют также для оценки качества доходов фирмы. Некоторые компании проводят политику «агрессивного бухучета», когда при больших доходах у них отсутствуют наличные деньги на счетах.

Доходную часть потока от основной деятельности составляет только объем средств от выручки за произведенную продукцию (продажи, реализация). К затратной части можно отнести:

- расходы на организацию производства (закупка сырья, оплата энергоносителей);

- заработная плата персонала (иногда она выводится отдельно);

- общехозяйственные расходы (канцелярские товары, аренда помещений, коммунальные платежи, страховые взносы);

- рекламный бюджет;

- погашение процентов по займам и кредитам;

- налоги (на прибыль, на фонд оплаты труда, НДС).

Денежный поток от операционной деятельности понимается как доходы от основной деятельности после вычитания из них операционных расходов. После проведения некоторых корректировок его можно рассматривать в качестве чистого дохода. Найти величину OCF можно, используя отчет о движении денежных средств.

Изменения, которые могут повлиять на учетную политику для целей налогообложения на 2024 год

При формировании учетной политики на 2024 год в целях налогообложения следует рассмотреть возможность применения преференций НК РФ, позволяющих оптимизировать налоговые платежи, в т.ч. недавние изменения НК РФ.

Например, с 1 января 2023 года при формировании первоначальной стоимости основных средств включенных в единый реестр российской радиоэлектронной продукции (Реестр РЭП), а также нематериальных активов в виде исключительных прав на программы ЭВМ и базы данных, включенных в Российский реестр ПО, налогоплательщики имеют право учитывать фактически понесенные расходы на приобретение таких ОС и НМА с коэффициентом 1,5 ( НК РФ, НК РФ в редакции от 14.07.2022 N 323-ФЗ). Данная возможность позволяет сэкономить на налоге за счет амортизации, увеличенных на коэффициент 1,5 фактически понесенных затрат на амортизируемое имущество.

Повышающий коэффициент применяется только случае, если в Реестрах (Реестре РЭП, Российском реестре ПО) указан специальный признак, указывающий что такие ОС, программы ЭВМ, базы данных относятся к сфере искусственного интеллекта.

С 28.04.2023 года перечень случае при которых первоначальную стоимость ОС можно сформировать с коэффициентом 1,5 был дополнен.

Налогоплательщики имеют право учитывать фактически понесенные расходы на приобретение таких ОС и НМА с коэффициентом 1, 5 при формировании первоначальной стоимости основных средств, включенных в перечень российского высокотехнологичного оборудования (далее — «Высокотехнологичный Перечень») ( НК РФ в редакции от 28.04.2023 г. N 159-ФЗ). Но применять нововведения можно только при определении первоначальной стоимости высокотехнологичного оборудования, которое на дату ввода его в эксплуатацию включено в Высокотехнологичный Перечень (п.3 ст.2 159-ФЗ).

Перечень высокотехнологичного оборудования для формирования первоначальной стоимости ОС с коэффициентом 1,5 утвержден Правительства РФ от 20.07.2023 N 1937-р и действует с 21 июля 2023 года. Следовательно, применение коэффициента 1,5 к расходам, формирующим первоначальную стоимость высокотехнологичного оборудования, возможно только в части тех объектов, которые введены в эксплуатацию начиная с 21.07.2023 и содержатся в вышеуказанном Перечне и при условии, что учетной политикой для целей налогообложения на соответствующий год предусмотрено применение такого коэффициента. ( Минфина России от 08.08.2023 N 03-03-06/1/74309).

Правда необходимо учесть, что с 31.08.2023 г. при реализации ОС и НМА, если их первоначальная стоимость была сформирована с коэффициентом 1,5 в выше перечисленных случаях, убыток от реализации такого амортизируемого имущества признается равным нулю в ( НК РФ в ред. с 01.10.2023 г.).

К сведению! В Перечень высокотехнологичного оборудования при формировании первоначальной стоимости которого можно применить коэффициент 1,5 вошло довольно распространенное российское оборудование, например:

- средства связи, которые выполняют функцию систем коммуникации либо систем управления и мониторинга;

- устройства охранной и пожарной сигнализации;

- лифты;

- холодильное и морозильное оборудование (кроме бытового).

Поэтому многие налогоплательщики могут оптимизировать платежи по налогу на прибыль, воспользовавшись нововведениями. И если вы не учли их в 2023 году, можно начать применение преференций с 2024 года, оговорив их в учетной политике.

Также рекомендуем оценить возможность «отложить» уплату налога на прибыль за счет создания резервов в налоговом учете: резерв на оплату отпусков, резерв по сомнительным долгам и др. Создание резервов, предусмотренных НК РФ в целях налога на прибыль должно быть отражено в учетной политике.

При проведении эксперты анализируют возможность применения компанией налоговых преференций и выявляют суммы налоговых резервов (переплат по налогам, непринятых к вычету сумм НДС и т.п.).

Причем рекомендации экспертов застрахованы в «Ингосстрах», т.е. в случае, если компания воспользовалась преференциями, рекомендованными экспертами, но налоговый орган посчитал такие действия неправомерными и доначислил налоги по проверенному периоду, налоговые юристы будут оспаривать доначисления, а если это не удастся, «Ингосстрах» компенсирует начисленные штрафы и пени.

Мы на вашей стороне! В нашей компании работают 100% только штатные специалисты. Мы не передаем никакие данные третьим лицам и не пытаемся подставить бухгалтера. Находим резервы и даем рекомендации по устранению ошибок. Рассчитать стоимость аудита

Налоговый календарь на июль 2024

| Дедлайн | Какие документы подаем | Что уплачиваем |

|---|---|---|

| 1 июля | Страховой взнос за ИП за 2023 год с части дохода свыше 300 000 рублей. | |

| 3 июля | Уведомление по НДФЛ, который удержан с 23 по 30 июня 2024 г. | |

| 5 июля | НДФЛ, который удержан с 23 по 30 июня 2024 г. | |

| 15 июля | НДФЛ за 2023 г. для ИП, применяющих основной режим. Страховые взносы «на травматизм» за июнь 2024 г. | |

| 22 июля | Журнал учета счетов-фактур за II квартал 2024 г. Декларация по косвенным налогам за импорт из государств ЕАЭС в июне 2024 г. Единая упрощенная декларация за первое полугодие 2024 г. Декларация в Росалкогольрегулирование за II квартал 2024 г. | НДС на импортированные из стран ЕАЭС товары за июнь 2024 г.Авансовый платёж на НВОС за 2 квартал 2024 г. |

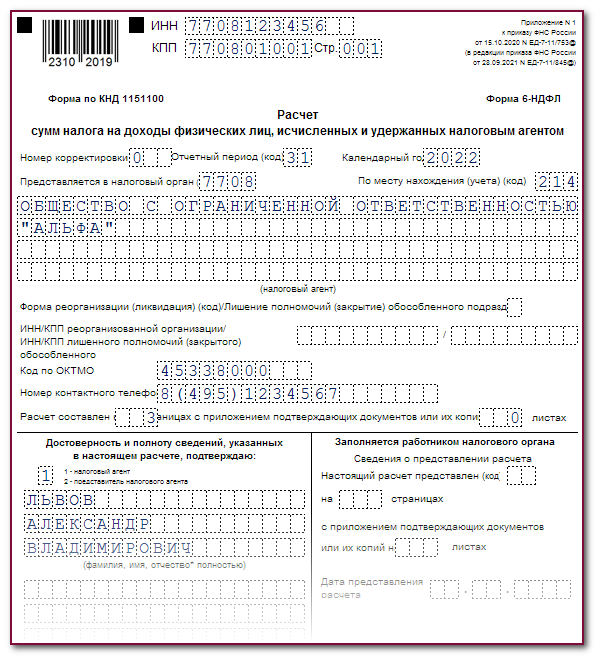

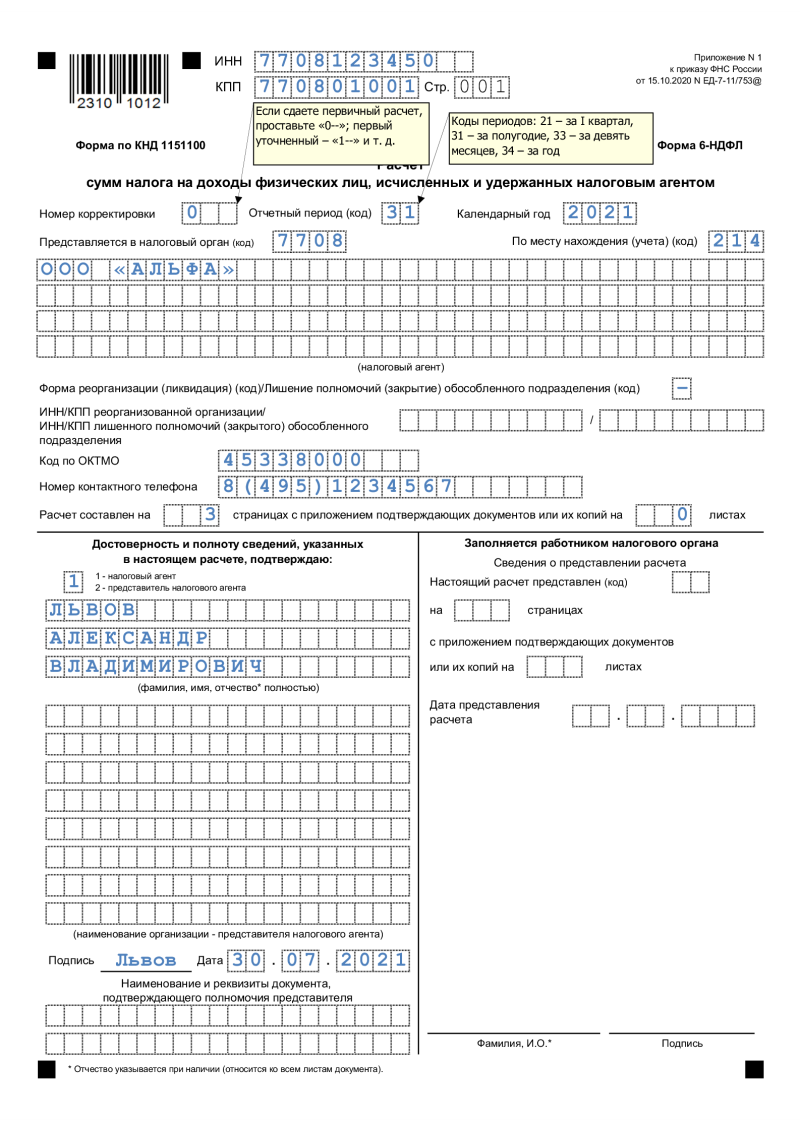

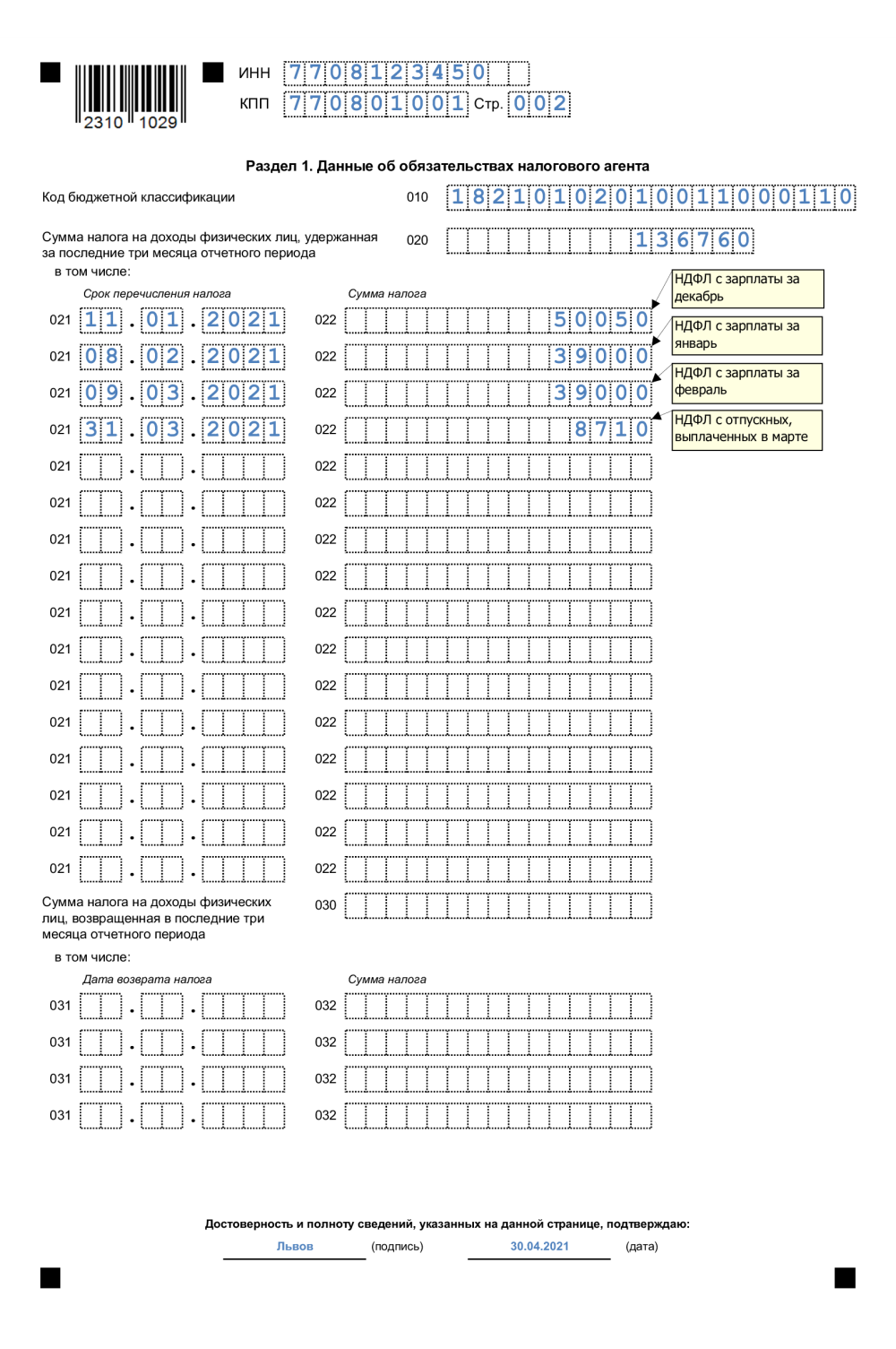

| 25 июля | РСВ за II квартал 2024 г.6-НДФЛ за II квартал 2024 г.Персонифицированные сведения о физлицах за июнь 2024 г.Уведомление о НДФЛ, который удержан с доходов с 1 по 22 июляУведомления о земельном, транспортном, имущественном налоге юрлиц за 2 квартал 2024 г.Уведомление об авансе по УСН за II квартал 2024 г.Уведомление об авансе по ЕСХН за 1 полугодие 2024 г.Декларация по налогу на прибыль за II квартал 2024 г.Декларация по налогу на прибыль за январь-июнь 2024 г. (при ежемесячных платежах по показателям фактической прибыли).Декларация по НДС за II квартал 2024 г.Подраздел 1.1 раздела 1 отчёта ЕФС-1 за июнь 2024 г.Подраздел 3 раздела 1 отчёта ЕФС-1 за июнь 2024 г.Раздел 2 отчёта ЕФС-1 за 2 квартал 2024 г. по взносам «на травматизм»Декларация по налогу на игорный бизнес за июнь 2024 г.Декларация по НДПИ за июнь 2024 г.Декларация по акцизам за апрель, июнь 2024 г.Декларация по водному налогу за 2 квартал 2024 г. | |

| 29 июля | Извещение об уплате авансового платежа по акцизам за июль 2024 г. |

Налог на прибыль:

Земельный, транспортный, имущественный налоги для юрлиц за II квартал 2024 г.Аванс по УСН за II квартал 2024 г.Страхвзносы за июнь 2024 г.НДФЛ, который удержан с выплат с 1 по 22 июля 2024 г.НДС за II квартал 2024 г. (при поквартальной оплате налога)Первый платеж НДС за II квартал 2024 г. (при ежемесячной авансовой оплате)НДФЛ для ИП на общем режиме за первое полугодие 2024 г.Аванс по ЕСХН за первое полугодие 2024 г.Торговый сбор за 2 квартал 2024 г.Водный налог за 2 квартал 2024 г.НДПИ за июнь 2024 г.Налог на игорный бизнес за июнь 2024 г.Акциз за январь, апрель, июнь 2024 г.Авансовый платёж по акцизу за июль 2024 г. |

Заключение

В качестве подведения итогов отразим все изменения по уплате налогов в 2024 году:

| Сфера | Нововведения |

|---|---|

| С 1 января | |

| ККТ | Продолжают действовать ограничения на проведение внеплановых проверок применения ККТ |

| Бухгалтерский учет | Хранить документы бухучёта можно только в России |

| НДС. Налог на прибыль. УСН |

|

| Земельный налог | Действует форма уведомления для расчёта земельного налога по некоторым видам участков |

| Имущественный налог |

|

| Транспортный налог |

|

| НДФЛ. Страховые взносы и персональный учёт. Расчёты с сотрудниками |

|

| Контроль за уплатой налогов и взносов |

|

| С 4 января | |

| Расчёты с сотрудниками | Действуют обновлённые правила получения СФР сведений для выплаты пособий |

| С 18 января | |

| Прослеживаемость товаров | Изменились правила прослеживаемости товаров |

| С 1 февраля | |

| НДС. Налог на прибыль. УСН | Отчёт о разработках НИОКР можно проверить на соответствие перечню расходов |

| С 1 марта | |

| Контроль за уплатой налогов и взносов | Представитель организации, которая должна сдавать электронные декларации, обязан иметь электронную доверенность |

| С 1 апреля | |

| НДС | При заявительном порядке возмещения НДС можно заменить гарантию или договор поручительства |

| Контроль за уплатой налогов и взносов |

|

Итоги

В 2023 году полностью изменился порядок уплаты налогов в связи с введением ЕНС и ЕНП. Уведомление об исчисленных суммах — основной документ, посредством которого налогоплательщик оформляет свои платежи. В 2024 году в системе Единого налогового платежа произошли изменения:

- оформление платёжек со статусом «02» отменено, все платежи теперь зачисляются на ЕНС посредством ЕНП;

- для НДФЛ месяц разделён на два расчётных периода, соответственно, уведомления по этому налогу, как и платежи, нужно производить дважды в месяц;

- разрешено направление средств, формирующих положительное сальдо ЕНС, для пополнения счетов третьих лиц;

- обновлены контрольные соотношения, коды расчётных периодов, КБК и сроки представления уведомлений.