Изменения по страховым взносам в 2024 году

Единый страховой взнос продолжит действовать в 2024 году. Модернизация налоговой системы проходит в штатном режиме, поэтому дополнительных изменений пока не планируется. Единственное, что будет по-другому, это тарифы для ИП и предельная база.

Показатели составляют на основе данных Росстата. Увеличение предельной базы – инфляция + дополнительный коэффициент. Из-за того, что России нужно все больше денег в бюджет, увеличение должно быть существенным. Меньше компаний смогут пользоваться 15% ставкой.

Прогнозируемая величина предельной допустимой базы – 2.2 миллиона. Это более 180 тысяч в месяц. Только крупные компании могут платить такие зарплаты своим работникам.

Ужесточение ответственности за нарушение налогового кодекса пока не анонсировано. Несмотря на отсутствие официальных заявлений, все больше компаний попадают под проверки. Если учитывать, что мораторий закончится, больше среднего и мелкого бизнеса начнут тщательно проверять. Под это могут ужесточить законодательную базу.

С 1 января 2024 года взносы практически не меняются. Прошлая модернизация ФНС и всех смежных структур прошла успешно. Нужно еще несколько лет на то, чтобы система полностью заработала во всех регионах, а сотрудники получили необходимую квалификацию. Основные изменения – увеличение максимальной базы и тарифов для ИП.

- Оплата больничного листа в 2024 году

- Материнский капитал в 2024 году: размер и изменения

- Приемная семья: выплаты в 2023-2024 году

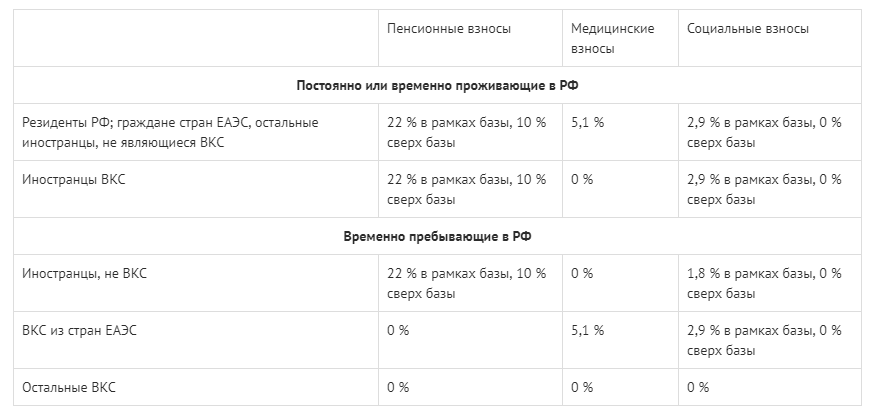

Как платить страховые взносы по общим тарифам с 2023 года

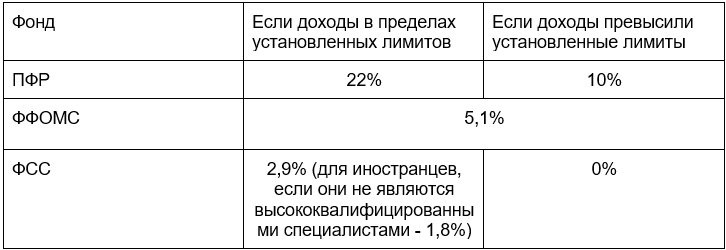

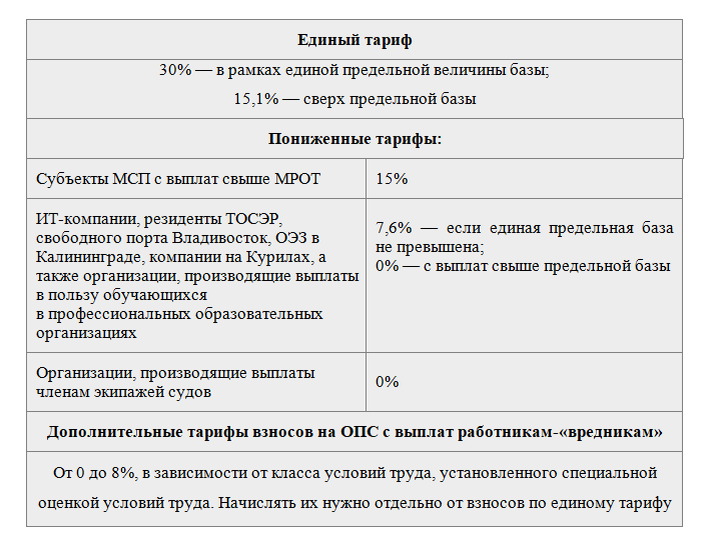

Законом № 239-ФЗ изменен порядок применения общих тарифов для исчисления и уплаты взносов, а также изменены сами тарифы. Предусматривается установление и единого тарифа для всех видов взносов. Согласно новой редакции статьи 425 НК РФ, взносы (на ОПС, ОМС, ОСС на ВНиМ) по общим тарифам необходимо рассчитывать с выплат (п. 10 ст. 2 Закона № 239-ФЗ):

-

не превышающих единую предельную величину базы — по тарифу 30 %;

-

превышающих единую предельную величину базы — по тарифу 15,1 %.

Отдельные тарифы страховых взносов установлены поправками для тех страхователей, которые производят выплаты следующим категориям физлиц (п. 10 ст. 2 Закона № 239-ФЗ): прокурорам, сотрудникам Следственного комитета РФ, судьям федеральных судов, мировым судьям. Взносами на ОПС выплаты названным категориям граждан не облагаются. Тариф взносов на ОМС составляет 5,1 %. Тарифы взносов на ОСС на ВНиМ следующие:

-

с выплат, не превышающих единую предельную величину базы, — 2,9 %;

-

с выплат, превышающих единую предельную величину базы, — 0 %.

Уплата взносов в 2023 году осуществляется единым налоговым платежом путем перечисления на единый налоговый счет.

Новый порядок уплаты налогов и взносов с 2023 года

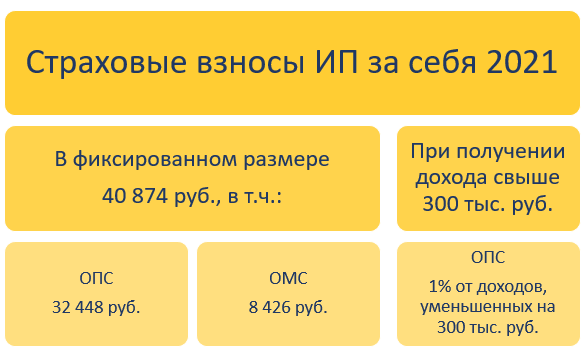

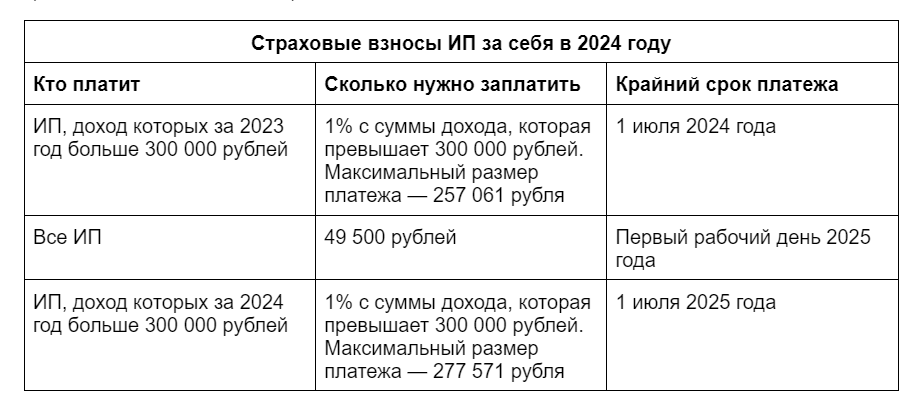

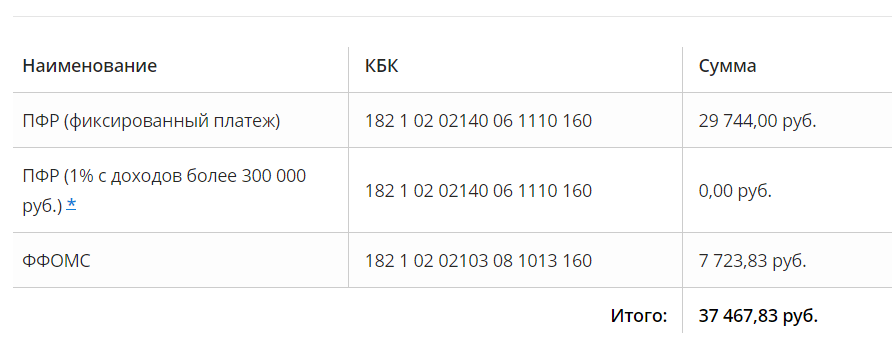

Тарифы страховых взносов для ИП «за себя»

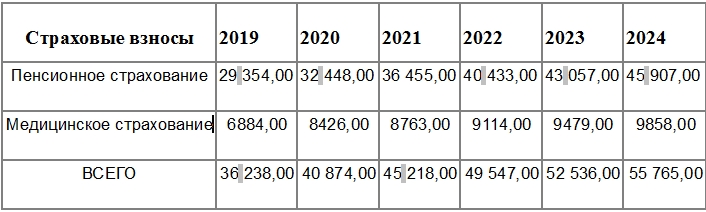

В 2024 году полностью изменен порядок расчета страховых взносов, которые ИП уплачивают «за себя». При расчете взносов за 2024 год предпринимателям не нужно «привязываться» к показателю МРОТ – теперь величина взносов зафиксирована в статье 430 НК РФ.

| № п/п | Страховой взнос | 2024 год | 2024 год | 2024 год |

| 1 | На ОПС | 26.545 руб. | 29.354 руб. | 32.448 руб. |

| 2 | На ОМС | 5.840 руб. | 6.884 руб. | 8.426 руб. |

Взносы на обязательное социальное страхование ИП в 2024 году начислять не нужно.

Если предприниматель был поставлен на учет в течение года (после 01.01.2024), то расчет взносов для него будет произведен пропорционально периоду регистрации:

СтрВзносыИП = ФиксПл / 12 * КолПолМес,

где ФиксПл – фиксированная ставка страховых взносов в соответствие со ст. 430 НК РФ;КолПолМес – период фактической деятельности, определяющийся с момента регистрации по момент снятия с учета в качестве ИП (в месяцах).

В случае если регистрация произведена в течение отчетного месяца, то сумма взносов в таком случае рассчитывается в соответствие с фактическим периодом регистрации (количество дней в месяце):

СтрВзносыИП = ФиксПл / 12 / КолДнНеполнМес * КолДнРег,

где КолДнНеполнМес – количество календарных дней в неполного месяца, в течение которого ИП находился на регистрации в ЕГРИП;КолДнРег – период пребывания ИП на регистрации в ЕГРИП в течение неполного месяца (кол-во дней).

Рассмотрим пример. 18.05.2024 Куриленко зарегистрировался в качестве ИП (внесен в ЕГРИП). 30.11.2024 ИП Куриленко снят с учета. Рассчитаем сумму страховых взносов Куриленко за период с 18.05.2024 по 30.11.2024:

- Страховые взносы на ОПС за май 2024:

26.545 руб. / 12 мес. / 31 день * 14 дней = 999,01 руб.

- Страховые взносы на ОПС за период с июня по ноябрь 2024 (6 месяцев):

26.545 руб. / 12 мес. * 6 мес. = 13.272,50 руб.

- Страховые взносы на ОМС за май 2024:

5.840 руб. / 12 мес. / 31 день * 14 дней = 219,78 руб.

- Страховые взносы на ОМС за период с июня по ноябрь 2024 (6 месяцев):

5.840 руб. / 12 мес. * 6 мес. = 2.920 руб.

Общая сумма страховых взносов, которую Куриленко должен уплатить по итогам 2024 года, составила 17.411,29 руб.

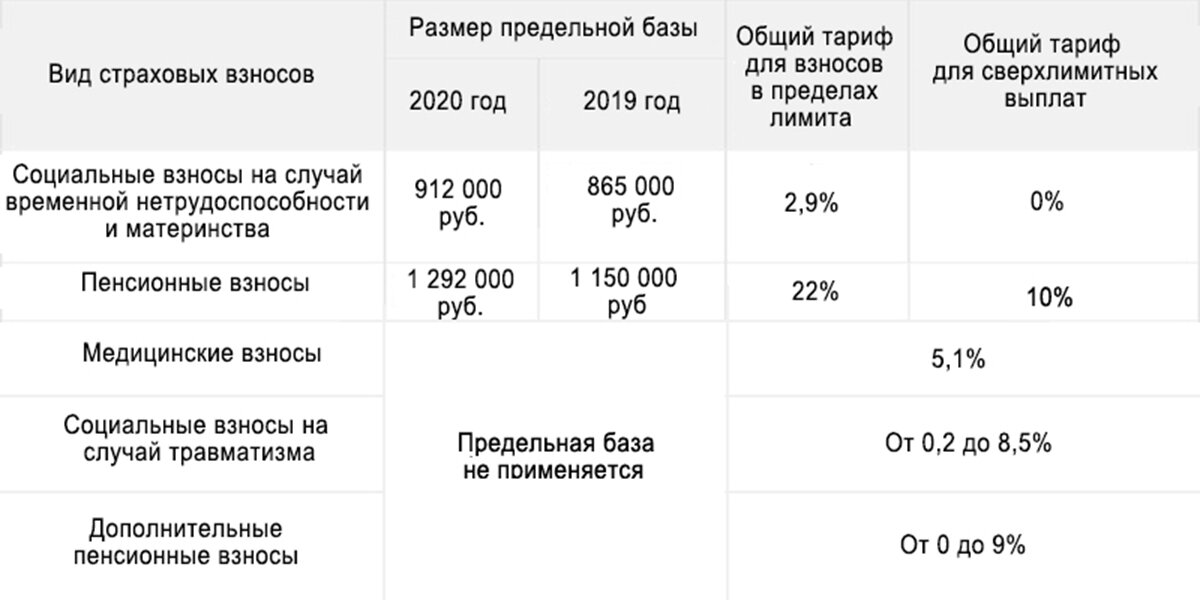

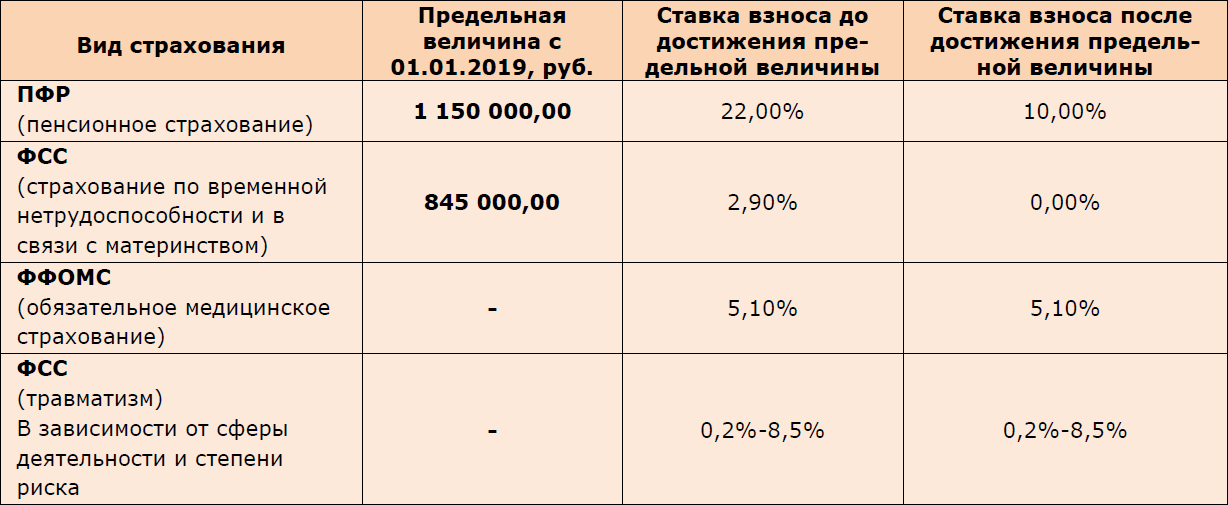

Предельная величина базы по страховым взносам

Для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физлицам (далее – страхователей), начиная с 2023 года устанавливается единая предельная величина базы для исчисления взносов на ОПС, ОМС и ВНиМ ( НК РФ).

На 2023 год единая предельная величина базы в отношении каждого физлица составляет 1 917 000 руб. (Постановление Правительства РФ от 25.11.2022 № 2143).

При начислении взносов на ОПС по дополнительным тарифам в случаях, поименованных в НК РФ, действует отдельный порядок.

Предельная база для начисления взносов «на травматизм» Законом № 125-ФЗ, как и раньше, не установлена. Следовательно, такие взносы учреждения по-прежнему должны исчислять со всей суммы облагаемых выплат и вознаграждений.

Куда перечисляются страховые взносы

Раньше отчисления попадали непосредственно по целевому назначению – в Пенсионный фонд России, Фонд социального страхования и Фонд обязательного медицинского страхования. Теперь все платежи проходят через налоговую службу.

Такой шаг был предпринят для облегчения отчетности. К тому же, ФНС имеет больше влияния и возможностей воздействия на недобросовестных предпринимателей, уклоняющихся от выплат, либо умышленно занижающих их.

К 2023 году планировалось ввести единый социальный взнос, который бы объединил все три необходимых платежа в одном, облегчая отчетность ИП и налоговой. Однако проект пока еще на стадии разработки и, возможно, будет реализован в 2024 году.

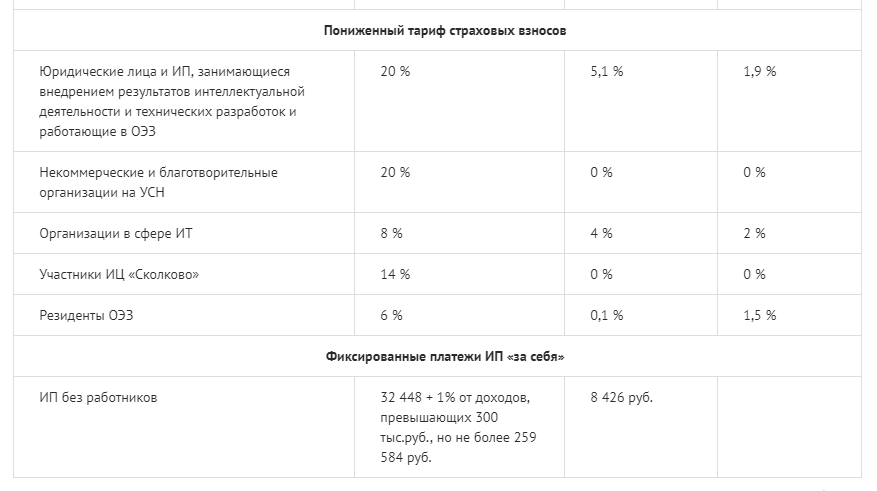

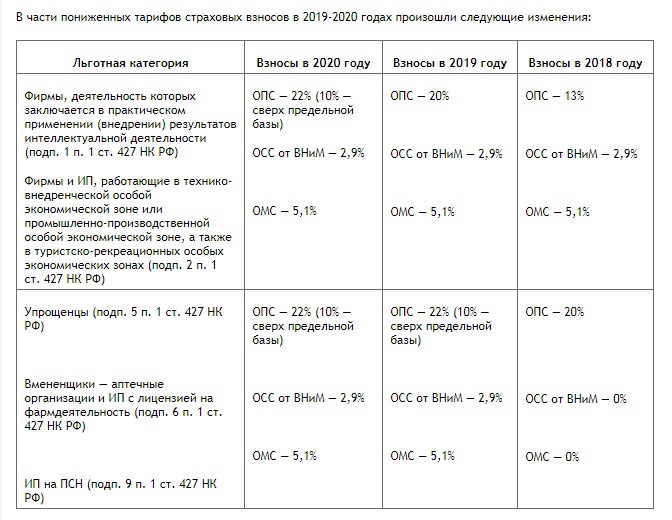

Пониженные тарифы — для трёх категорий плательщиков

Для трёх групп плательщиков ввели льготные ставки. Они прописаны в ст. 427 Налогового кодекса.

В первую группу со льготным тарифом 0% на 2023-2027 годы входят страхователи, которые выдают зарплату членам экипажей судов из международного или открытого реестра.

Тариф 7,6% установлен для:

-

отечественных IT-организаций;

-

компаний из радиоэлектронной отрасли;

-

резидентов различных экономических зон.

Третья группа включает в себя:

-

Компании из реестра МСП и предприятия общепита с численностью персонала больше 250 человек.

-

Участников Сколково.

Для них выплаты в пределах МРОТ облагаются по ставке 30%, выплаты сверх МРОТ — по ставке 15%.

Напоминаем, что МРОТ изменился и составляет 16 242 руб. Он влияет не только на взносы, но и на больничные, отпускные и командировочные. Вот инструкция, как и что нужно пересчитать в связи с увеличением МРОТ, чтобы избежать конфликтов с ФНС и ГИТ.

Например, человек зарабатывает в месяц 38 тысяч. Его работодатель имеет право использовать льготную ставку 15%. Поэтому с суммы МРОТ он будет платить по ставке 30%. А с суммы превышения, то есть с 21 758 руб, по ставке 15%.

Отчетность по страховым взносам и персотчетность в 2023 году

В связи с объединением ПФР и ФСС с 2023 года меняется не только порядок уплаты страховых взносов, но и состав и порядок представления отчетности, в т. ч. персонифицированной (Федеральный закон от 14.07.2022 № 237-ФЗ). Сведения о персонифицированной отчетности страхователи должны будут представлять в составе единой формы сведений — ЕФС-1.

Единая форма объединит в себе данные, которые до 01.01.2023 содержались в расчете 4-ФСС и в следующих формах персотчетности: СЗВ-СТАЖ, ДСВ-3, СЗВ-ТД. Форма, порядок заполнения и формат ЕФС-1 утверждены постановлениями Правления ПФР от 31.10.2022 № 245п, 246п.

Несмотря на то, что форма единая, для входящих в ее состав данных предусмотрены разные сроки представления. Так, к примеру, сведения о взносах на накопительную пенсию (ранее форма ДСВ-3) и сведения о начисленных взносах на травматизм (ранее форма 4-ФСС) необходимо подавать ежеквартально не позднее 25-го числа. Сведения о стаже работы для досрочной пенсии — ежегодно не позднее 25-го числа, следующего за истекшим годом. Информацию о приеме на работу и об увольнении (ранее форма СЗВ-ТД), нужно подать на следующий рабочий день после издания соответствующего приказа. Таким образом, страхователям необходимо представлять единую форму отчетности по состоянию на определенную дату, заполняя в ней соответствующие разделы.

Сведения из отчетности СЗВ-М в состав единой формы не вошли, и представлять их отдельно с 2023 года не нужно. Это связано с тем, что с 01.01.2023, согласно пункту 7 статьи 431 НК РФ (в ред. Закона № 237-ФЗ), страхователи будут ежемесячно сдавать в налоговый орган персонифицированные сведения о физических лицах, включающие персональные данные и сведения о начисленных суммах выплат и иных вознаграждениях в их пользу за предшествующий календарный месяц. Таким образом, эти сведения станут заменой СЗВ-М. Срок сдачи — не позднее 25-го числа месяца, следующего за истекшим. Так, ЕФС-1 с Разделом 2 (аналог 4-ФСС) за I квартал 2023 года необходимо сдать не позднее 25.04.2023. За отчетные периоды до 01.01.2023 формы персотчетности нужно сдавать по тем же формам и в том же порядке, что и ранее (ч.ч. 1, 2 ст. 15 Закона № 237-ФЗ).

Скорректированы сроки, в течение которых страхователь должен уплатить штраф за непредставление сведений персучета либо представления неполных и (или) недостоверных сведений. Напомним, ранее штраф составлял 500 руб. в отношении каждого застрахованного лица (ч. 3 ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ, далее — Закон № 27-ФЗ). Заплатить его нужно было в течение 10 календарных дней с даты получения от ПФР требования об уплате, если только иной срок не был прописан в самом требовании (ч. 16 ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ). Поправками этот срок продлен до 20 календарных дней. При этом добавлено такое уточнение: если страхователь платит штраф в течение первых 10 календарных дней, он вправе внести 50 % от величины назначенного ему штрафа (пп. «л» п. 20 ст. 2 Закона № 237-ФЗ). Таким образом, страхователи, которые не затягивают с исполнением требований контролирующих органов, смогут уплатить штраф со скидкой.

Приказом от 29.09.2022 № ЕД-7-11/878@ ФНС России утвердила формы и форматы расчета по страховым взносам (РСВ); персонифицированных сведений о физлицах. В частности, форма для персонифицированных сведений физлиц содержит поля для указания ИНН, СНИЛС и Ф. И. О. физических лиц, а также сведений о сумме выплат, начисленных в их пользу. Новые формы РСВ и персонифицированных сведений вступят в силу с 01.01.2023 и будут применяться начиная с представления отчетности за периоды 2023 года (месяц, квартал).

От редакции. См. онлайн-лекции в 1С:Лектории

- 06.12.2022 «Учет и отчетность по страховым взносам после объединения ПФР и ФСС», лектор — Л.А. Котова, начальник Отдела нормативно-правового регулирования страховых взносов Департамента налоговой политики Минфина России;

- 13.12.2022 «Персонифицированный учет и отчетность в 2023 году: обзор изменений, реализация в 1С», лектор — Н.А. Белянцева, начальник Департамента организации персонифицированного учета пенсионных прав застрахованных лиц ПФР.

https://buh.ru/articles/documents/160832/

Что касается пониженной ставки

В соответствии со ст. 427 НК РФ для некоторых плательщиков определены пониженные страховые тарифы, а именно:

- для субъектов предпринимательской деятельности в сфере ИТ-технологий;

- для предприятий, выплачивающих заработную плату и иные вознаграждения членам экипажей судов, числящихся в международном реестре судов РФ;

- организации non-profit (кроме государственных/муниципальных учреждений), на УСНО, чья деятельность входит в список п. 1 ст. 427 НК РФ;

- благотворительные организации на УСНО;

- иные организации и субъекты предпринимательской деятельности, поименованные в ст. 427 НК РФ.

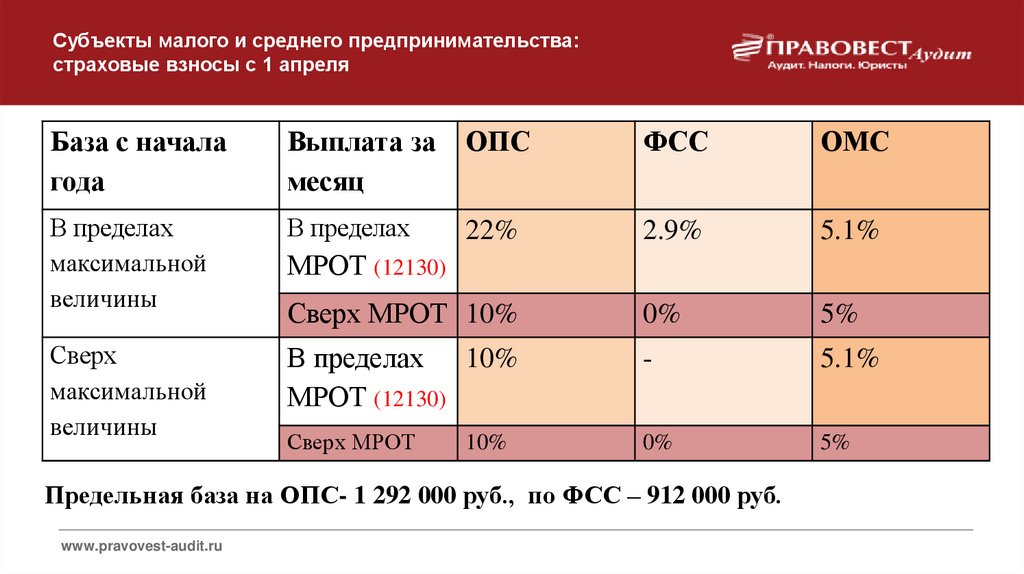

Согласно Федеральному закону от 01.04.2020 № 102-ФЗ субъекты малого и среднего предпринимательства могут уплачивать страховые взносы по пониженной ставке с 1 апреля 2020 года, с условием, что до 1 апреля 2020 года они были включены в соответствующий реестр.

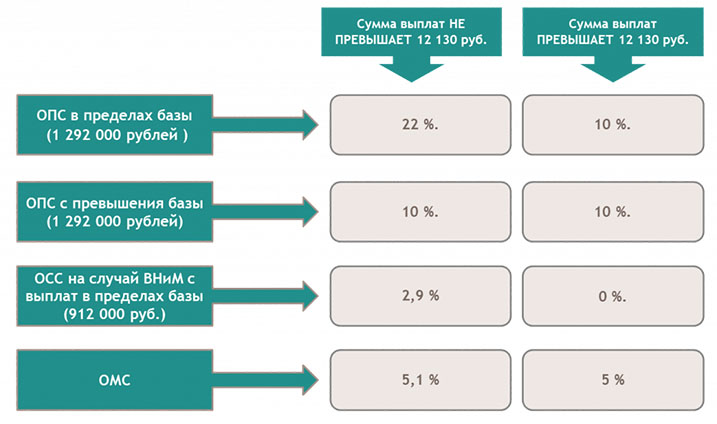

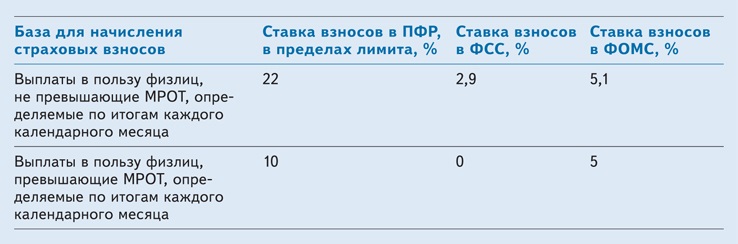

Как работает пониженная ставка:

- До зарплаты в размере 1 федерального МРОТ применяется обычная ставка 30%;

- Свыше зарплаты 1 федерального МРОТ применяется пониженная ставка 15% (10% на ОПС, 5% на ОМС, 0% на ОСС).

Плательщики страховых взносов

На основании налогового законодательства, действующего на территории РФ, плательщиками страховых взносов признаются:

- все юридические лица;

- индивидуальные предприниматели, осуществляющие частую деятельность, которые имеют в своем штате сотрудников;

- ИП, не имеющие работников;

- физические лица, кроме ИП, которые желают уплачивать страховые взносы на добровольной основе;

- физические лица, осуществляющие частную деятельность, например адвокаты, нотариусы;

- иностранные предприятия, осуществляющие деятельность на территории России;

- международные компании, которые образовались в РФ.

Почему не учитывают расходы

Почему правительство так жестоко игнорирует растраты предпринимателя, сменив прибыль на доход в формуле расчета страховых взносов 2024? Иногда все же происходит обратное. Например, расходы принимаются в учет, если предприниматель платит НДФЛ, т.е. работает не по упрощенке. Получается, с 2018 года этот режим станет выгоднее для ИП, несмотря на огромный поток отчетных форм. Письмо в ФНС сообщает, что в НК РФ не предусмотрено аппарата регулирования нового подхода для других плательщиков, не на УСН. Также до сих пор не дала публичного сообщения и пресс-служба Министерства финансов, выйдет ли ФЗ, понижающий базу для ИП на «упрощенке». Поэтому ждем очередных новостей.

2018 — 2024, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Таблица КБК в 2023 году

Федеральная налоговая служба подготовила таблицу платежей, которые находятся под ее администрированием.

Таблица от ФНС: новые КБК на 2023

В таблице около 400 кодов, поэтому самые популярные КБК мы перечислим отдельно.

| Платежи | Код бюджетной классификации |

|---|---|

| КБК по налогам | |

| НДС на товары (работы, услуги), реализуемые в РФ | 18210301000010000110 |

| НДС на товары, ввозимые в РФ | 18210401000010000110 |

| Налог на имущество предприятий | 18210904010020000110 |

| Налог на прибыль в региональный бюджет | 18210101012020000110 |

| Налог на прибыль в федеральный бюджет | 18210101011010000110 |

| Налог на прибыль с дивидендов юрлицам РФ | 18210101040011000110 |

| Налог на прибыль с дивидендов иностранным юрлицам | 18210101050011000110 |

| Налог на АУСН | 18210507000010000110 |

| Налог на УСН Доходы | 18210501011010000110 |

| Налог на УСН Доходы минус расходы | 18210501021010000110 |

| Единый сельскохозяйственный налог | 18210503010010000110 |

| Транспортный налог с организаций | 18210604011020000110 |

| Транспортный налог с физических лиц | 18210604012020000110 |

| Налог ПСН в бюджеты внутригородских районов | 18210504050020000110 |

| Налог ПСН в бюджеты городов федерального значения | 18210504030020000110 |

| Налог ПСН в бюджеты городских округов | 18210504010020000110 |

| Налог ПСН в округах с внутригородским делением | 18210504040020000110 |

| Налог ПСН в бюджеты муниципальных округов | 18210504060020000110 |

| Налог ПСН в бюджеты муниципальных районов | 18210504020020000110 |

| Водный налог | 18210703000010000110 |

| КБК НДФЛ | |

| НДФЛ для ИП и частнопрактикующих лиц | 18210102020010000110 |

| НДФЛ для налоговых агентов с дохода до 5 млн руб. | 18210102010011000110 |

| НДФЛ для налоговых агентов с дохода от 5 млн руб. | 18210102080011000110 |

| НДФЛ с дивидендов до 5 млн руб. | 18210102130010000110 |

| НДФЛ с дивидендов от 5 млн руб. | 18210102140010000110 |

| КБК по сборам | |

| Торговый сбор | 18210505010021000110 |

| Экологический сбор | 04811208010016000120 |

| Сбор за пользование объектами животного мира | 18210704010011000110 |

| Сбор за пользование объектами водных биоресурсов: | |

| — по внутренним водным объектам | 18210704030011000110 |

| — по остальным объектам | 18210704020011000110 |

| КБК страховые взносы | |

| Взносы на травматизм и профессиональные заболевания | 79710212000061000160 |

| Взносы по единому тарифу за работников | 18210201000011000160 |

| Взносы ИП за себя в фиксированном размере | 18210202000011000160 |

| Взносы ИП за себя с дохода свыше 300 000 рублей | 18210203000011000160 |

| Взносы на ОПС работников до 2023 года | 18210214010061001160 |

| Взносы на ОМС работников до 2023 года | 18210214030081001160 |

| Взносы на ВНиМ работников до 2023 года | 18210214020061001160 |

| Взносы ИП за себя на ОПС до 2023 года | 18210214010061005160 |

| Взносы ИП за себя на ОМС до 2023 года | 18210214030081002160 |

Однако по этому коду неясно, за что именно заплатила организация и ИП. Поэтому при перечислении денег в рамках ЕНП надо подавать уведомление, из которого понятно, какая сумма и на что перечислена. В одном уведомлении можно указать несколько платежей, и по каждому из них указывают свой КБК.

Льготные тарифы страховых взносов в 2024 году

В 2024 году право на применение льготных тарифов при начислении страховых взносов сохранено для организаций-участниц проекта «Сколково», благотворительных фондов на УСН, некоммерческих организаций социального обслуживания, а также для компаний, которые внедряют результаты интеллектуального труда.

Актуальная информация о льготных тарифах в 2024 году представлена в таблице ниже:

|

№ п/п |

Организации/ИП, которые вправе оформить льготный страховой тариф |

Льготный страховой тариф в 2024 году |

||

| ОПС | ОСС | ОМС | ||

|

1 |

Хозобщества и партнерства, внедряющие результаты интеллектуальной деятельности | 8% | 2% |

4% |

|

2 |

Юрлица и ИП, сотрудники которых работают туристическо-рекреационных зонах | 8% | 2% | 4% |

| 3 | ИТ-компании, занимающие разработкой и внедрением ПО | 8% | 2% |

4% |

|

4 |

Организации, выплачивающие вознаграждение членам экипажей российских судов | 0% | 0% | 0% |

| 5 | Организации фармацевтической сферы | 20% | 0% |

0% |

|

6 |

Организации – участницы проекта «Сколково» | 14% | 0% | 0% |

| 5 | Благотворительные организации — плательщики УСН | 20% | 0% |

0% |

Как отразить применение льготных тарифов в бухгалтерской и налоговой отчетности

С 2023 года у страховых взносов единая база для начисления и единый тариф. Перечислять их в бюджет нужно будет одним платежом. И только взносы от несчастных случаев будут перечисляться в СФР отдельным платежным поручением.

В бухгалтерской отчетности пониженные страховые взносы отражаются на едином бухгалтерском счете 69 (Страховые взносы по единому тарифу). И только взносы по травматизму учитываются отдельно. Взносы начисляются в том месяце, к которому относятся. Гайд по работе с 86 счетом для НКО — в публикации.

При предоставлении Расчета по страховым взносам в ИФНС необходимо выбрать тариф 10 в разделе 1 Расчета, показав тем самым применение пониженных тарифов взносов. При заполнении раздела 3 Расчета у работников выбирать тариф АСБ для НКО. В разделе 6 Расчета отразить долю доходов за отчетный период и предыдущий отчетный период.

Необходимо соблюсти процентное отношение – более 70%, указанных выше доходов.

Про сообенности бухучета в НКО читайте в публикации.