Подготовка необходимых документов

Перед оформлением мягкой накладной важно подготовить все необходимые документы, чтобы избежать задержек или ошибок в процессе. Первым шагом является подготовка оригинала товарно-транспортной накладной (ТТН), которая является основным документом при оформлении мягкой накладной

Убедитесь, что все данные в ТТН заполнены корректно и четко

Первым шагом является подготовка оригинала товарно-транспортной накладной (ТТН), которая является основным документом при оформлении мягкой накладной. Убедитесь, что все данные в ТТН заполнены корректно и четко.

Также необходимо подготовить оригинал договора с перевозчиком. Данный документ должен содержать информацию о стоимости перевозки, сроках и условиях доставки, как это оговорено с перевозчиком.

Дополнительно, предоставите копии всех сопутствующих документов, таких как документы на груз, таможенные декларации или инвойсы. Это поможет обеспечить точность и достоверность информации.

Не забудьте приложить пакет следующих документов: доверенность на оформление мягкой накладной, паспорт представителя получателя груза, а также реквизиты компании.

Важно: перед оформлением мягкой накладной, убедитесь, что все документы подготовлены в соответствии с требованиями вашей страны и действующего законодательства. Следуя этим рекомендациям, вы сможете правильно подготовить все необходимые документы для оформления мягкой накладной и избежать возможных проблем и задержек в процессе доставки

Следуя этим рекомендациям, вы сможете правильно подготовить все необходимые документы для оформления мягкой накладной и избежать возможных проблем и задержек в процессе доставки.

Заполнение информации о продавце

В разделе оформления мягкой накладной важно указать информацию о продавце. Это поможет установить контакт между покупателем и продавцом, а также предоставить необходимые контактные данные для двусторонней коммуникации

Для заполнения информации о продавце следуйте установленным требованиям и указывайте следующие данные:

- Название компании или фамилия и имя продавца;

- Почтовый адрес компании или место жительства продавца;

- Контактные телефоны;

- Email адрес для связи;

- ИНН и КПП (для юридических лиц);

- Банковские реквизиты: название банка, номер счета и корреспондентский счет (если необходимо).

Внимательно проверьте заполненную информацию о продавце перед отправкой мягкой накладной. Убедитесь, что все данные указаны верно и контактные данные актуальны. Это поможет избежать проблем в будущем, связанных с передачей товара и установлением контакта с продавцом.

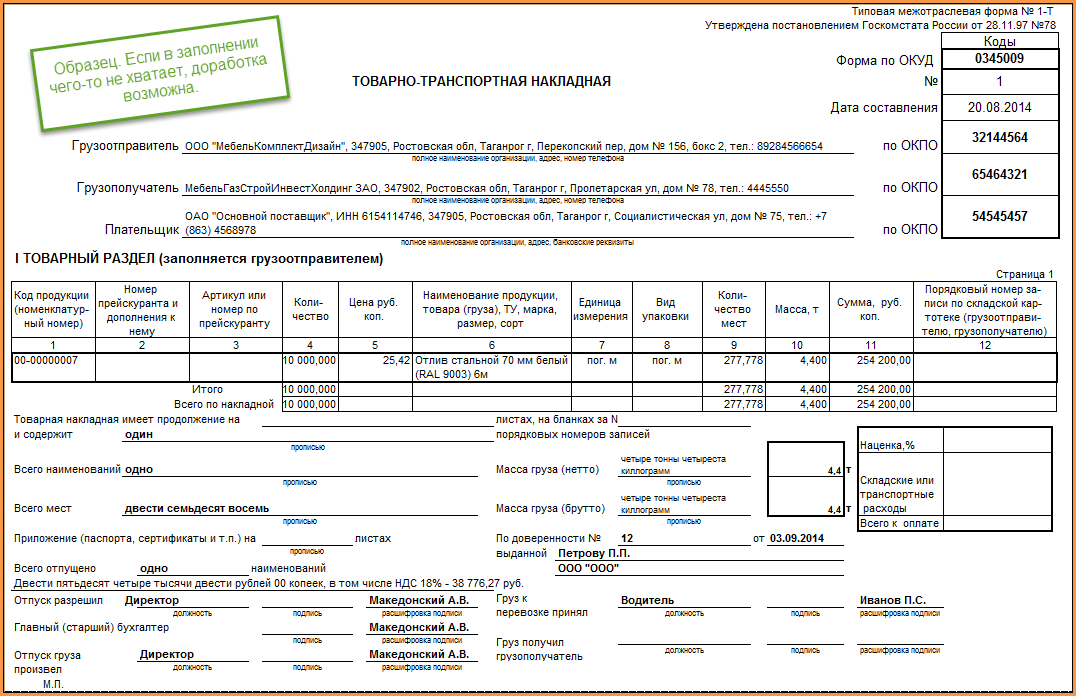

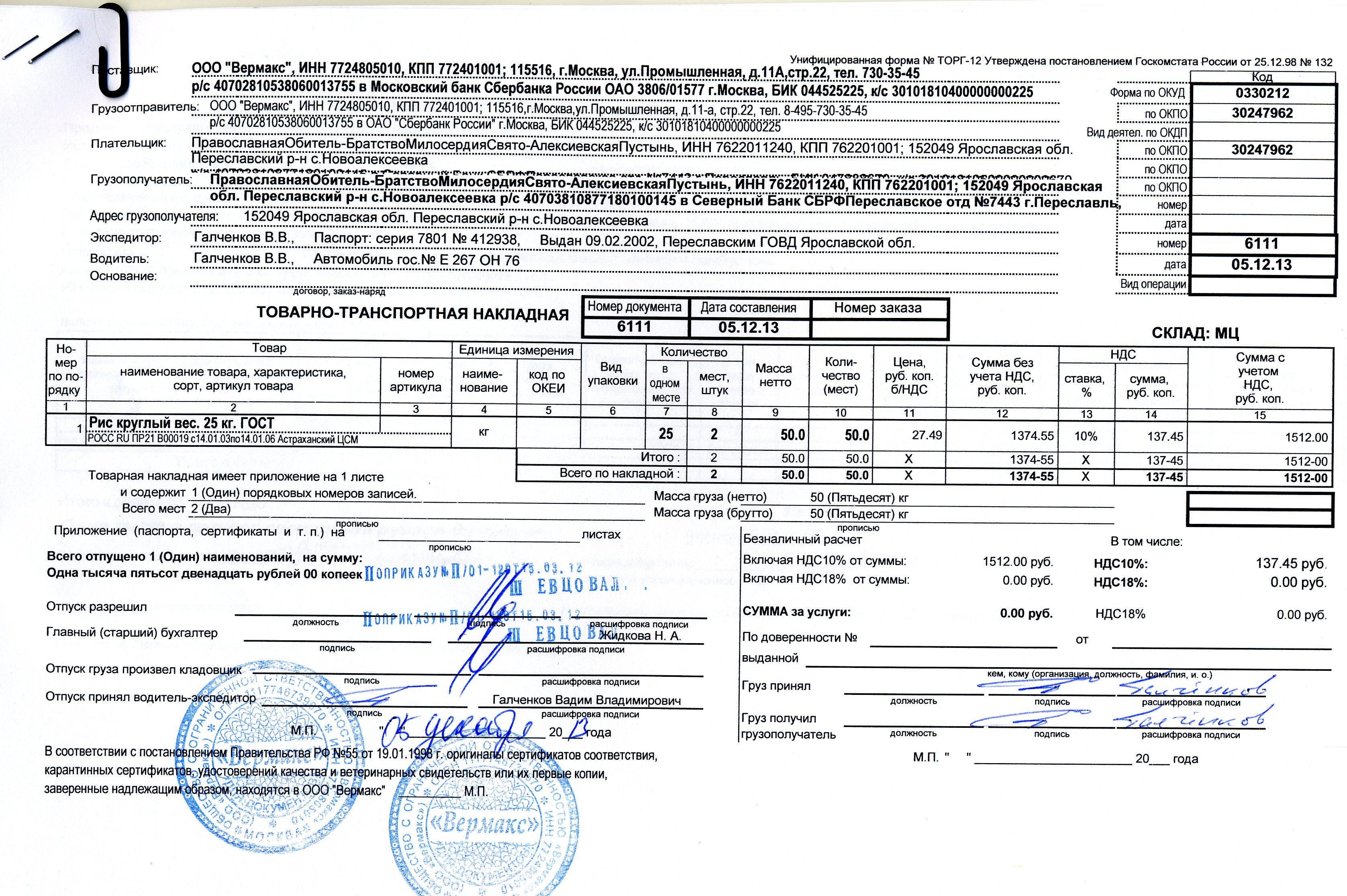

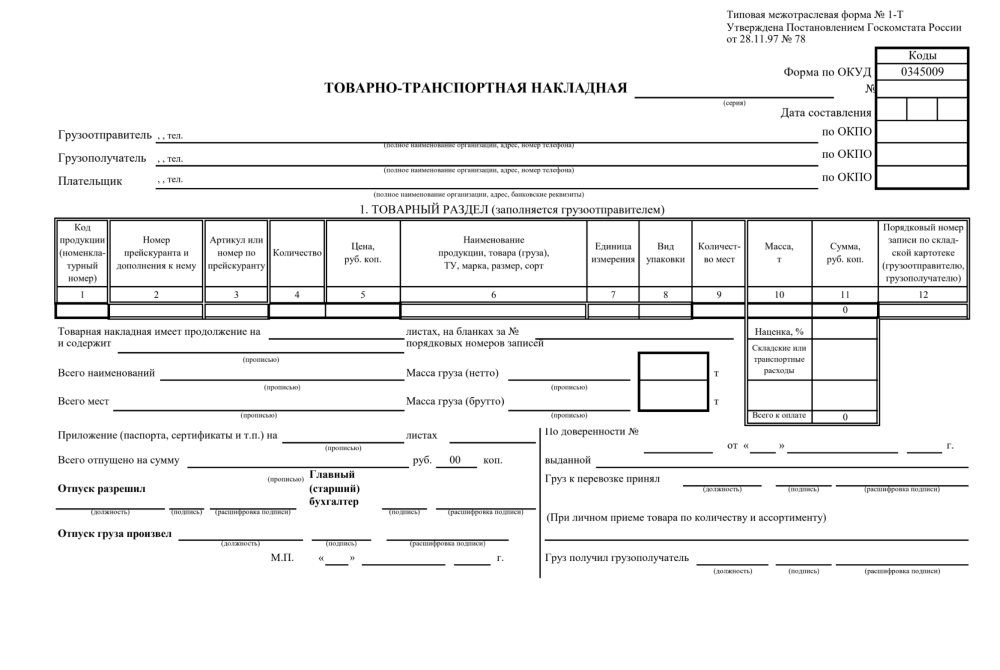

Образец заполнения товарной накладной

Одним из основных первичных сопроводительных документов, подтверждающих передачу товара от продавца к покупателю является товарная накладная. Применяется она как юридическими, так и физическими лицами и является неотъемлемой частью торговых отношений.

Правильно оформленная товарная накладная позволяет регулировать отношения в процессе купли-продажи – покупатель, принимая товар, сверяет его с соответствием по количеству, качеству, объему и другим показателям, указанным в документе, продавец, отгружая продукцию, ведет ее учет, списывая с остатков на своем балансе.

Товарная накладная также необходима в таких случаях:

Если покупатель по каким-либо причинам не доволен качеством приобретенного товара (в этом случае берутся во внимание только те характеристики, которыми продукция должна обладать по стандарту) – он может на законных основаниях потребовать возврата денежных средств в обмен на товар или же его замены на аналогичную продукцию.

Если покупатель на условиях отсрочки платежа не оплачивает поставку, товарная накладная является подтверждающим получение документом, на основании которого могут предъявляться претензии. Не зависимо от того, кто имеет претензии – поставщик или покупатель — при решении любых спорных вопросов такой документ имеет полную юридическую силу и может служить доказательством при судебном разбирательстве.. К заполнению товарной накладной допускаются только отдельные сотрудники, должностные инструкции которых и обязанности позволяют заполнять подобные документы:

К заполнению товарной накладной допускаются только отдельные сотрудники, должностные инструкции которых и обязанности позволяют заполнять подобные документы:

- сотрудники бухгалтерии;

- кладовщики;

- операторы ввода данных;

- администраторы;

- руководители (при необходимости).

Обязательного к употреблению бланка такого документа не существует – есть лишь рекомендованные формы, в связи с этим каждая из организаций, осуществляющая продажу товаров любых категорий, может разработать свой собственный бланк и пользоваться им при оформлении реализуемой продукции.

Не ограничивается также и размер документа – зачастую используют листы бумаги формата А4 и А5, но, при необходимости, можно использовать и любую другую величину.

В настоящее время действующее законодательство Российской Федерации, а именно Закон «О бухгалтерском учете», определяет использование рекомендованной формы товарной накладной ТОРГ-12. В том случае, если компания использует свою разработанную форму, она обязательно должна содержать такие сведения:

- Название организации, которая выписала накладную.

- Дата создания (стоит отметить, что дата ее создания не всегда обязательно будет совпадать с непосредственной датой доставки товара покупателю. Для подтверждения даты поставки рядом со своей подписью получатель указывает, когда была принята продукция).

- Наименование субъекта, который составил документ (осуществил продажу указанной в товарной накладной продукции).

- Перечень товара, проданного по документу.

- Количество продукции (отдельно каждого наименования, также может быть указано общее количество единиц, но это не является обязательным).

- Единицы изменения количества продукции и ее стоимость. Стоимость в зависимости от формы субъекта хозяйствования может выражаться как с НДС, так и без него. В конце перечня товара указывается общая стоимость всей продукции, которая подлежит оплате.

- Должности лиц, ответственных за отгрузку.

- Подписи ответственных лиц рядом с указанием их фамилии, имени и отчества, а также занимаемой должности.

- Печать организации. Начиная с 2016 года, использование печати не является обязательным, но фирмы, имеющие ее, ставят на документах.

Оформляется документ в двух экземплярах (при необходимости в трех и более) – один экземпляр остается у фирмы, осуществившей продажу, второй — у принявшей продукцию стороны.

К товарной накладной могут прикладываться сопутствующие документы:

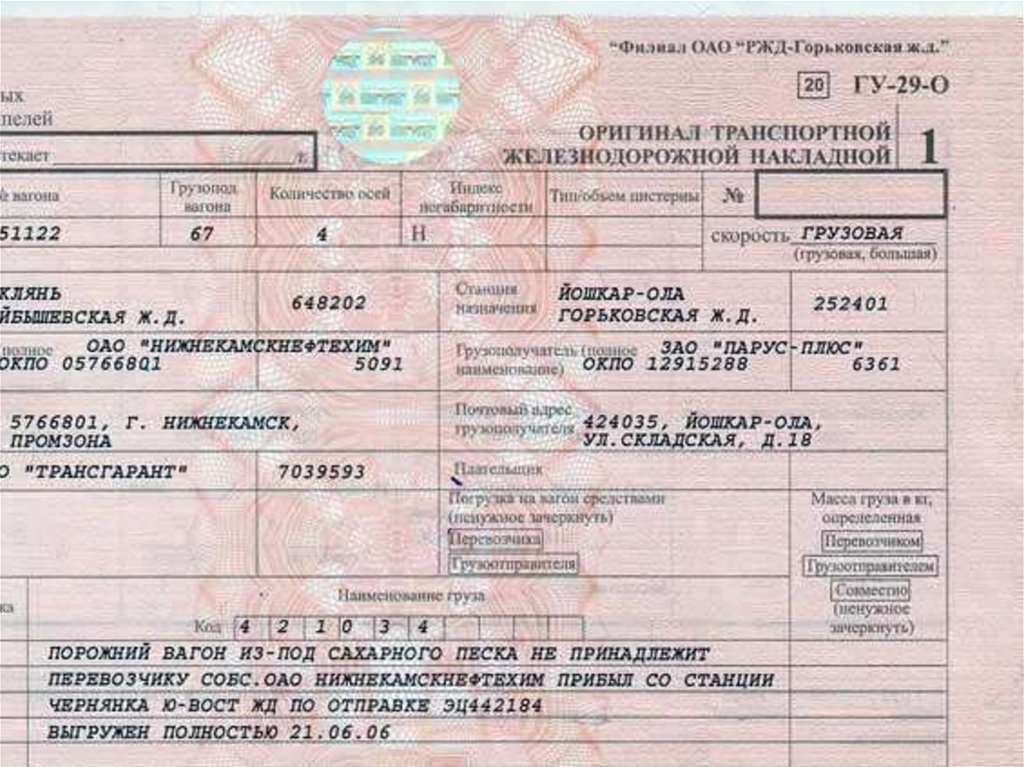

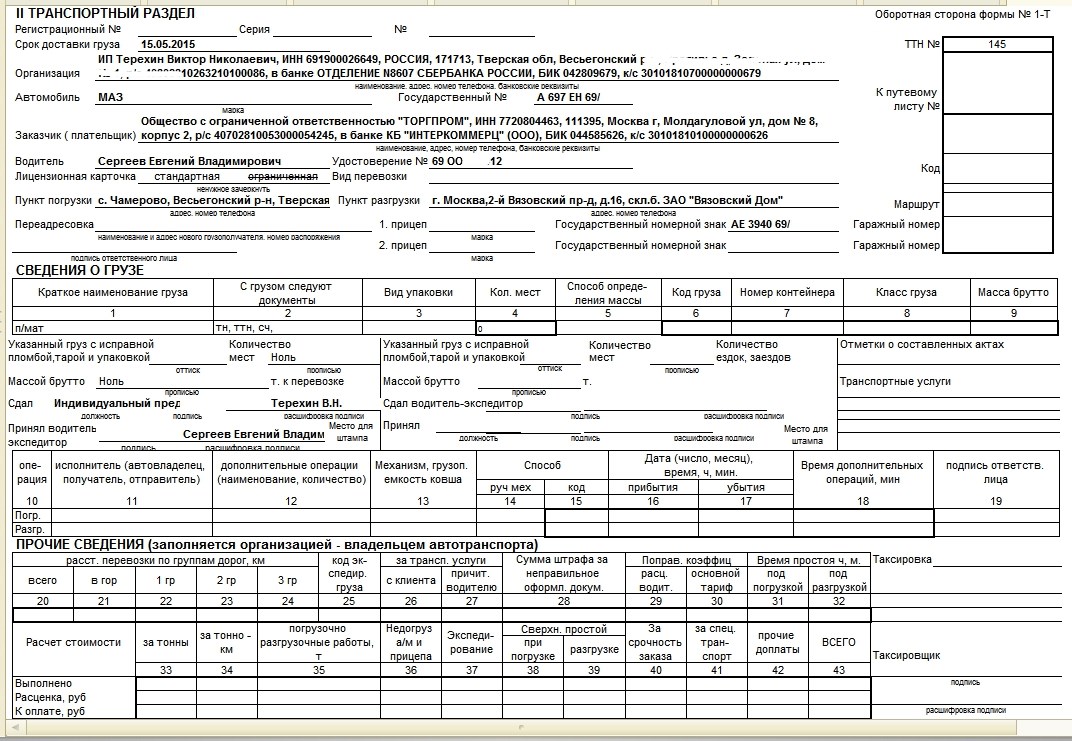

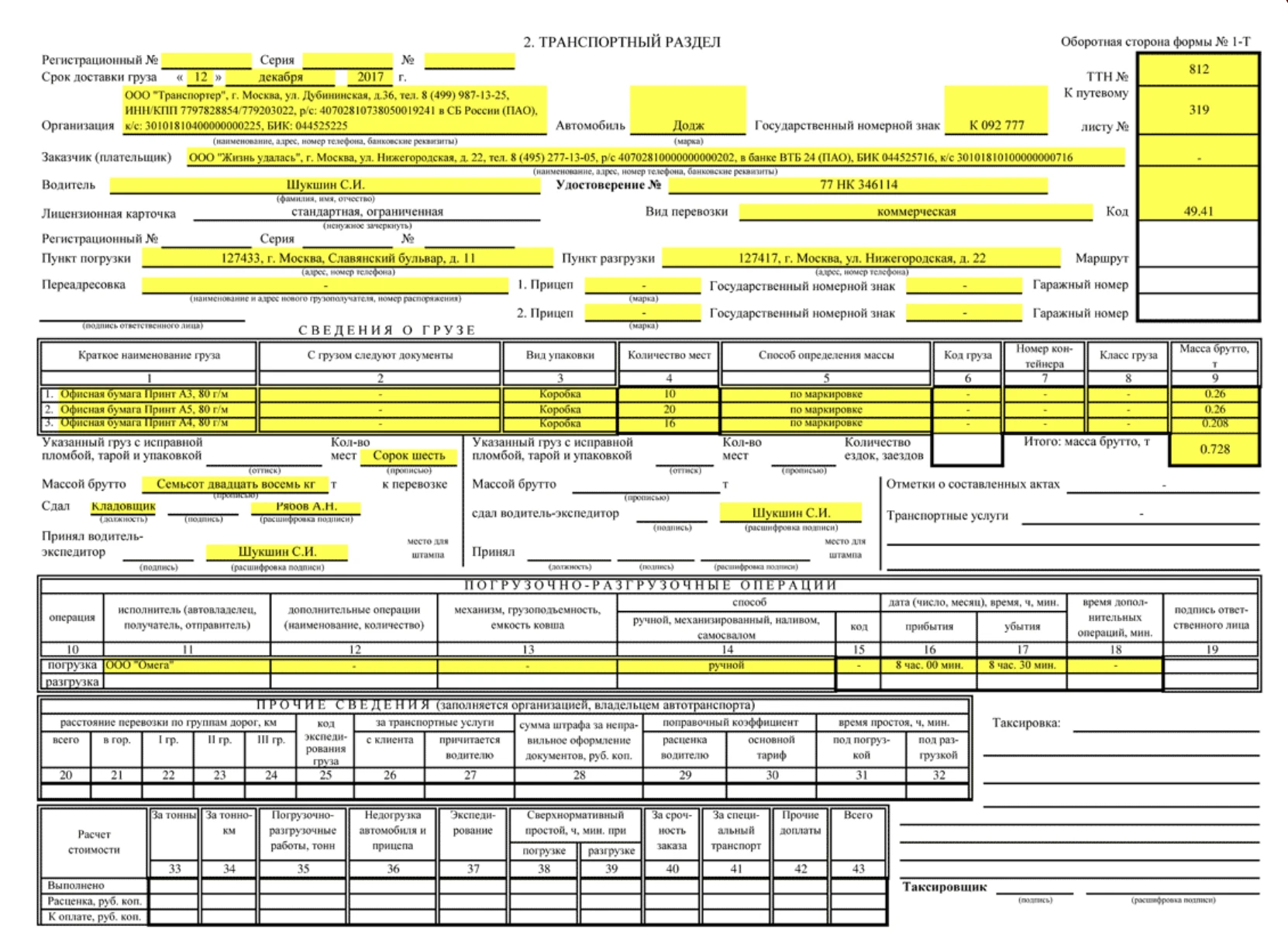

- Товарно-транспортная накладная – выписывается, если покупателю производится отгрузка товара продавцом или третьей стороной. Водитель-экспедитор в таком случае имеет подтверждающий документ на право перевозки груза.

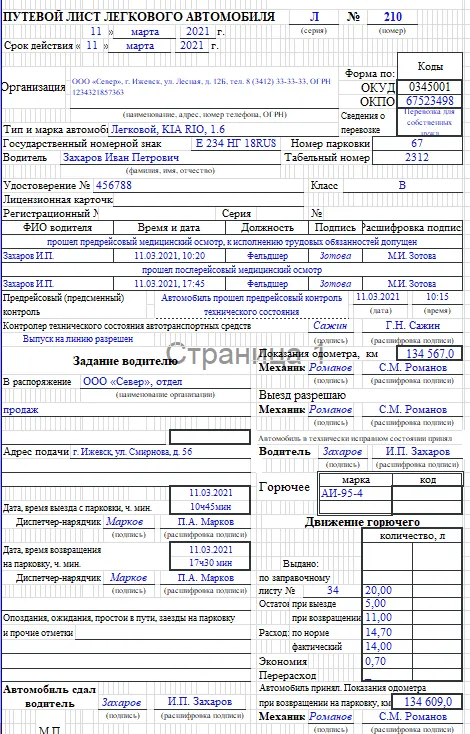

- Путевой лист.

- Сертификаты на проданную продукцию и паспорта на нее (при наличии).

- Счета-фактуры.

- Акт о передаче товара.

Бланки обычной накладной формата А6, А5, А4

Пример заполнения обычной накладной:

При необходимости добавляются столбцы: артикул, размер, сорт и другие для более точной идентификации товара.

на главную

Производственный календарь 2014

бланк счет на оплату с примером заполнения

Первичный учет документов. Хозяйственные операции

счет-фактура, бланк счет-фактуры

бланк накладная на внутреннее перемещение, передачу товаров, тары Торг-13

бланк расходно-приходная накладная Торг-14 (для мелкорозничной торговли)

бланк договора поставки

бланк доверенность формы М-2 от 30.10.1997 г. № 71а и пример ее заполнения; гражданский кодекс о доверенности

бланк платежное поручение

бланк платежное извещение № ПД (налог) от 18.02.2005 № ММ-6-10/143/07-125В

Товарный чек, его состав, примерные формы бланков, пример заполнения товарного чека

бланки приходный кассовый ордер КО-1 и расходный кассовый ордер КО-2

командировочное удостоверение, бланк формы Т-10 от 05.01.2004 № 1 и указание по его применению и заполнению

Примеры реальных договоров

Договор аренды квартиры (коммерческого найма жилого помещения)

Договор аренды нежилого помещения (офиса, торговой точки) и пример заполнения договора

бланк договора купли-продажи

полный вариант договора купли-продажи товара

Договор купли-продажи квартиры

Договор купли-продажи автомобиля — образец бланка (автомототранспортного средства, прицепа, номерного агрегата), тс

доверенность на автомобиль (тс) — форма бланка

Альбом унифицированных форм первичной учетной документации по учету торговых операций от 25.12.98 № 132 в Word

Правила продажи отдельных видов товаров в ред. от 27.01.2009 г.

Альбом унифицированных форм первичной учетной документации по учету операций в общественном питании от 25.12.98 № 132

ценники и официальные требования к содержанию и оформлению ценников

накладной формата А6 в Word 68 КВ

накладной формата А5 в Word 79 КВ

накладной формата А4 в Word 62 КВ

Мои любимые афоризмы

от “___” ____________ 201 __ г.

НАКЛАДНАЯ № ___

Кому __________(должность) ________________________________________(Ф.,И.,О.)

От кого __________(должность) ______________________________________(Ф.,И.,О.)

| №п/п | Наименование | Ед.изм. | Кол-во | Цена,руб. | Сумма,руб. |

Сдал _______(подпись) _____________(Ф.,И.,О.) Принял _______(подпись) _____________(Ф.,И.,О.)

от “03” апреля 200 9 г.

НАКЛАДНАЯ № 23

Кому продавец(должность) Карасева Ольга Ивановна(Ф.,И.,О.)

От кого Индивидуальный предприниматель(должность) Щукин Игорь Олегович(Ф.,И.,О.)

| №п/п | Наименование | Ед.изм. | Кол-во | Цена,руб. | Сумма,руб. |

| 1 | Карандаши 10шт AIpha 2В-2Н Koh-i-noor | набор | 2 | 63 | 126 |

| 2 | Бумага д/ксер. А4 500л “Xerox Business”80гр 96% | пач. | 5 | 133 | 665 |

| 3 | Бумага д/ксер. А4 500л “СНЕГУРОЧКА” 80гр 95% | пач. | 3 | 107 | 321 |

| 4 | Кассовая лента/термо 57*30 С 16м Koehler | шт. | 10 | 6 | 60 |

| 5 | Клей — карандаш 8 г Glue Stick Erich Krause | шт. | 2 | 8 | 16 |

| 6 | Маркер водн.”FLIPCHART” 8550 черный Centropen | шт. | 4 | 11 | 44 |

| Итого: | 1232 |

Сдал _______(подпись) Щукин И.О.(Ф.,И.,О.) Принял _______(подпись) Карасева О.И.(Ф.,И.,О.)

Нужна ли ТТН если стоимость доставки не выделена

- ПостановлениеАрбитражного суда Восточно-Сибирского округа от 14.04.2022 N Ф02-1543/2022 по делу N А78-3479/2022 — Суд установил, что согласно договору обязанность по доставке товара лежала на поставщике. Неполное представление, в частности, товарно-транспортных накладных, подтверждающих перевозку товаров, свидетельствует о получении налогоплательщиком необоснованной налоговой выгоды.

- ПостановлениеФАС Восточно-Сибирского округа от 10.02.2011 по делу N А19-13404/2010 (ОпределениемВАС РФ от 08.06.2011 N ВАС-7245/11 отказано в передаче данного дела в Президиум ВАС РФ) — Суд указал, что налогоплательщик (грузополучатель) обязан иметь в наличии товарно-транспортные накладные, которыми оформлялась перевозка приобретаемых им товаров.

Если доставка товара покупателем отдельно не оплачивается, для оприходования и отражения в учете стоимости товаров достаточно товарной накладной (ТОРГ-12) (Письма Минфина России от 15 июня 2010 г. N 03-03-06/1/413, УФНС России по г. Москве от 25 февраля 2009 г. N 16-15/016352, Постановление ФАС Поволжского округа от 29 апреля 2010 г. по делу N А12-15936/2009). Поскольку покупатель не оплачивает транспортные расходы и не заключает договор перевозки, то оформлять транспортную накладную и товарно-транспортную накладную не обязательно.

Порядок оформления ТТН, правила ее подписания и проставления печатей

Существует один важный аспект, в случае, когда доставка товара осуществляет транспортная компания: если право собственности на груз в момент передачи не переходит транспортной организации, то обязанность составления накладной будет лежать на грузоотправителе.

Грузоотправитель и продавец могут отличаться. Например, продавец товара находится в одном городе, а сам груз хранится на складе в другом городе. Получается, что грузоотправителем, прописанным в накладной, будет та компания, которая распоряжается складом. Именно сотрудник этой организации должен заниматься оформлением бланка 1-Т.

Доставка Включена В Стоимость Товара Нужна Ли Ттн

Судебная практика по этому вопросу складывается неоднозначно. Например, судьи ФАС Поволжского округа в постановлении от 28.02.2008 г. № А55-8614/2007 указали, что отсутствие товарно-транспортных накладных не является препятствием для признания расходов на транспортные услуги сторонних организаций, если есть иные подтверждающие документы.

Затраты на транспортные услуги сторонних организаций по доставке товаров можно учесть при исчислении налога на прибыль только при наличии правильно оформленной товарно-транспортной накладной. Об этом, в ответ на официальный запрос редакции журнала «Учет в аптеках», сообщили чиновники Минфина в письме от 26.05.2008 г. № 03-03-06/1/333.

ТТН обязательный документ или нет

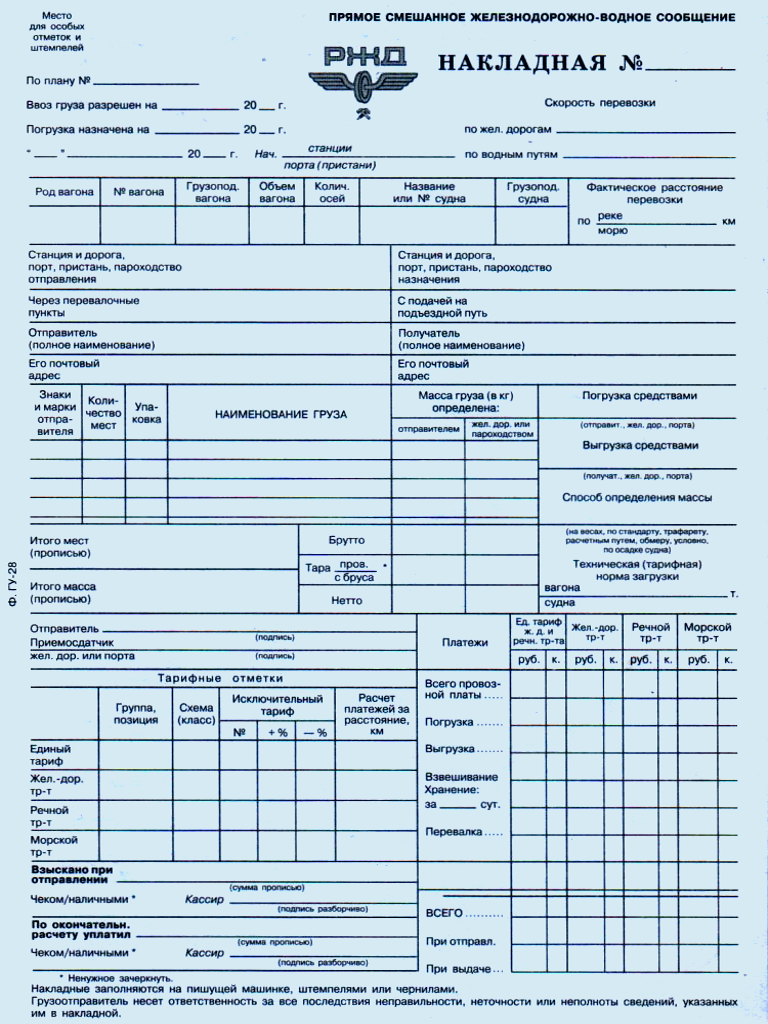

Также применяется товарно-транспортная накладная (далее — ТТН) по форме № 1-Т (утверждена Постановлением Госкомстата России от 28.11.1997 № 78). Как следует из пп. 1.2 и 2 Постановления № 78, требование об оформлении формы № 1-Т является обязательным для юрлиц всех форм собственности, осуществляющих деятельность по эксплуатации автотранспортных средств и являющихся отправителями и получателями грузов, перевозимых автомобильным транспортом.

Налоговики при проверке обоснованности вычетов по НДС обращают особое внимание на наличие и правильность оформления такого первичного документа, как товарно-транспортная накладная (форма N 1-Т). Это унифицированная форма, однако нет никаких четких инструкций о том, в каких случаях ее нужно оформлять, как ее правильно заполнить, кому она необходима и т.д

Поэтому, стараясь избежать споров с проверяющими, большинство организаций оформляют ТТН по поводу и без. Давайте сначала разберемся, когда же все-таки нужна ТТН.Форма N 1-Т предназначена для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом (Указания по применению и заполнению форм первичной учетной документации по учету работ в автомобильном транспорте, утв. Постановлением Госкомстата России от 28.11.1997 N 78). Налоговики считают, что при доставке товаров автотранспортом ТТН следует оформлять во всех случаях без исключения (Пункт 2 Инструкции Минфина СССР N 156, Госбанка СССР N 30, ЦСУ СССР N 354/7, Минавтотранса РСФСР N 10/998 от 30.11.1983 «О порядке расчетов за перевозки грузов автомобильным транспортом»; п. 49 Методических указаний по бухгалтерскому учету материально-производственных запасов). И некоторые суды их поддерживают (Постановления ФАС ВСО от 30.04.2021 N А19-10710/08-11-Ф02-1646/09, от 11.11.2021 N А19-4274/08-43-Ф02-5524/08). Но и в Гражданском кодексе, и в Уставе автомобильного транспорта четко сказано, что ТТН подтверждает заключение договора перевозки груза (Статья 8 Федерального закона от 08.11.2021 N 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта» (далее — Устав); п. 2 ст. 785 ГК РФ). То есть ТТН служит оправдательным документом для подтверждения оказанных услуг по движению груза. Составлять ее нужно только тогда, когда для перевозки товара привлекается транспортная компания.

Бухгалтерский учет в торговле

Бухгалтерский учет обязаны вести все организации. Вид деятельности тут роли не играет. Но от сферы деятельности компании зависят некоторые особенности бухгалтерского учета. В данной статье рассмотрим нюансы бухгалтерского учета в торговле.

Торговля — это вид предпринимательской деятельности, связанный с оборотом товаров. Товаром признается некий актив, который изначально куплен для перепродажи. ПБУ 5/01 относит товары к материально-производственным запасам.

Торговать компании могут оптом и в розницу. Различие розничной и оптовой торговли заключается в объемах продаваемых товаров.

В розницу товар продают маленькими партиями или штучно для удовлетворения личных нужд покупателя, а опт предполагает торговлю крупными партиями товаров.

Кроме того, в розничной торговле сделка совершается между компанией и физлицом, а в оптовой торговле товар чаще всего реализуется юридическому лицу или ИП.

Товар для перепродажи в бухучете учитывают на счете 41. У счета имеется несколько субсчетов. Чаще всего используется счет 41.4 «Покупные изделия».

Учет товаров ведется по наименованию, количеству, месту хранения и материально ответственным лицам.

Себестоимость товара — цена его приобретения, затраты на доставку, пошлины, агентское вознаграждение и т.п. (п. 6 ПБУ 5/01).

Проанализируем особенности бухучета в торговле при оптовой и розничной продаже.

Подберем надежного бухгалтера для обслуживания вашей фирмы.

Подробнее

Бухучет в оптовой торговле

Все операции с товарами отражаются проводками.

Поступление товаров

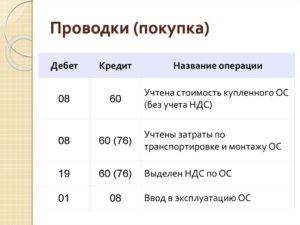

Дебет 41 Кредит 60 — куплены товары у поставщика

Дебет 19 Кредит 60 — выделен НДС

Дебет 41 Кредит 60 — отражены прочие затраты, которые увеличивают себестоимость приобретенного товара

Продажа товаров

Дебет 62 Кредит 90 — показана выручка от реализации товара покупателю

Дебет 90 Кредит 68 — начислен НДС с продажи

Дебет 90 Кредит 41 — списана себестоимость товаров

Внутреннее перемещение

Дебет 41 Кредит 41 — товар перемещен между складами организации (в аналитике отражаются соответствующие склады или МОЛ)

Брак

Дебет 94 Кредит 41 — на складе обнаружен бракованный товар

Дебет 44 Кредит 94 — списаны потери товара в пределах норм естественной убыли

Дебет 91 Кредит 94 — списаны потери сверх норм естественной убыли

Дебет 73 Кредит 94 — потери по браку отнесены на виновное лицо

Бухучет в розничной торговле

Если компания приняла решение учитывать товары по продажной цене, требуется составлять проводки с использованием счета 42 «Торговая наценка». Однако такой вариант учета вовсе не обязателен. Розничные продавцы могут учитывать товары по покупной цене, тогда проводки будут такими же, как и при оптовой торговле.

Рассмотрим проводки с применением счета 42.

Поступление товаров

Дебет 41 Кредит 60 — куплены товары у поставщика

Дебет 19 Кредит 60 — выделен НДС

Дебет 41 Кредит 60 — отражены прочие затраты, которые увеличивают себестоимость приобретенного товара

Дебет 41 Кредит 42 — показана торговая наценка

Продажа товаров

Дебет 50 (62) Кредит 90 — показана выручка от реализации товара покупателю

Дебет 90 Кредит 68 — начислен НДС с продажи

Дебет 90 Кредит 41 — списана учетная стоимость товаров

Дебет 90 Кредит 42 — сторнирована (сминусована) торговая наценка

Дебет 90 Кредит 44 — учтены расходы на продажу товаров

Дебет 90 Кредит 99 — выявлен финансовый результат от продажи товаров

Пример

ООО «Запчасть» приобрело семь топливных насосов по цене 8 340 рублей за единицу. Всего сумма покупки составила 58 380 рублей, в том числе НДС 8 905,42 рубля. ООО «Запчасть» ведет учет товаров по продажным ценам. На один насос торговая наценка составляет 10 %.

Бухгалтер ООО «Запчасть отразил операции проводками:

Дебет 41 Кредит 60 49 474,58 (58 380 — 8 905,42) — оприходованы насосы

Дебет 19 Кредит 60 8 905,42 — выделен НДС с покупки

Дебет 41 Кредит 42 890,54 — учтен НДС в составе наценки

Дебет 50 Кредит 90 64 218 (58 380 + 890,54 + 4 947,46) — все топливные насосы проданы в розницу

Дебет 90 Кредит 41 64 218 — списана учетная стоимость насосов

Дебет 90 Кредит 42 5 838 — торговая наценка на насосы сторнирована

Дебет 90 Кредит 68 9 795,97 — начислен НДС с продажи топливных насосов

Как договор поставки влияет на налоги

Итак, на порядок налогообложения реализации влияет момент перехода права собственности на товар. Этот момент определяется договором. У поставщика налог на прибыль возникает с реализацией товара. Пока право собственности сохраняется за ним, никакой реализации нет, соответственно, нет дохода и налоговой базы по налогу на прибыль. Покупатель же учитывает покупку товара в расходах по налогу на прибыль в момент перехода права собственности.

Если стороны предусмотрели, что право собственности переходит в момент подписания договора, то налоговые последствия возникнут именно в этот момент. При этом товар может никуда не перемещаться.

А вот база по НДС согласно ст. 167 НК РФ возникает у продавца либо в момент получения предоплаты, либо в момент отгрузки. Что происходит раньше, то и порождает налоговую базу. Дату отгрузки определяют по первому составленному первичному документу. В нем и фиксируется дата отгрузки товаров.

С оплатой есть тонкости. Оплата может быть полной или частичной

Если оплата частичная, важно не путать задаток и аванс. Задаток — это гарантия исполнения обязательства, его продавец возвращает покупателю после исполнения им обязательств

Аванс же является предоплатой за товар. Покупатель платит его после подписания договора в качестве частичного расчета.

Важно: если задаток перечисляется в счет погашения стоимости товара, то это аванс, и он влечет необходимость уплаты НДС.

Важность своевременной проверки ТТН

Даже если товар доставляет поставщик, которому были включены услуги перевозки в стоимость товара, своевременная проверка товарно-транспортной накладной (ТТН) остается важным этапом в процессе получения и учета товара.

Первым и основным аргументом в пользу проверки ТТН является обеспечение корректности и достоверности информации о поставке товара. В ТТН отражается не только количество и наименование товара, но и его стоимость, условия доставки, дата и время отгрузки и приема, а также другая важная информация. Проверка ТТН позволяет убедиться в том, что все данные указаны верно и соответствуют условиям договора.

Кроме того, своевременная проверка ТТН дает возможность выявить возможные ошибки и расхождения в поставке. Например, может случиться ситуация, что поставщик ошибся в количестве товара или привез не тот товар, который был заказан. При своевременной проверке ТТН вы сможете заметить такие расхождения и немедленно сообщить поставщику о проблеме.

Однако, необходимо помнить, что проверка ТТН должна быть осуществлена не только в момент получения товара, но и в дальнейшем, при его учете. Ведь любые изменения, включая возвраты или замены товара, также должны быть отражены в ТТН. Поэтому, регулярная проверка ТТН позволит поддерживать точность и актуальность информации о товаре на всех этапах его обработки.

Несмотря на то, что услуги перевозки включены в стоимость товара и поставщик не требует отдельного предъявления ТТН, своевременная проверка товарно-транспортной накладной является важным этапом в процессе получения и учета товара. Она обеспечивает достоверность информации о поставке, позволяет выявить возможные ошибки и расхождения, а также поддерживает точность и актуальность информации о товаре на всех этапах его обработки.

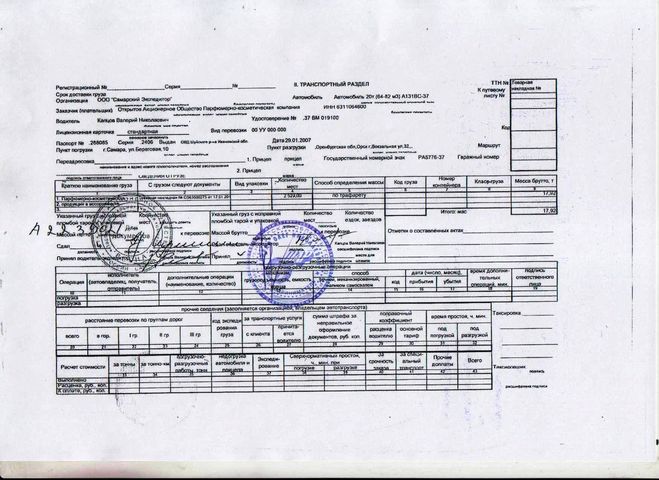

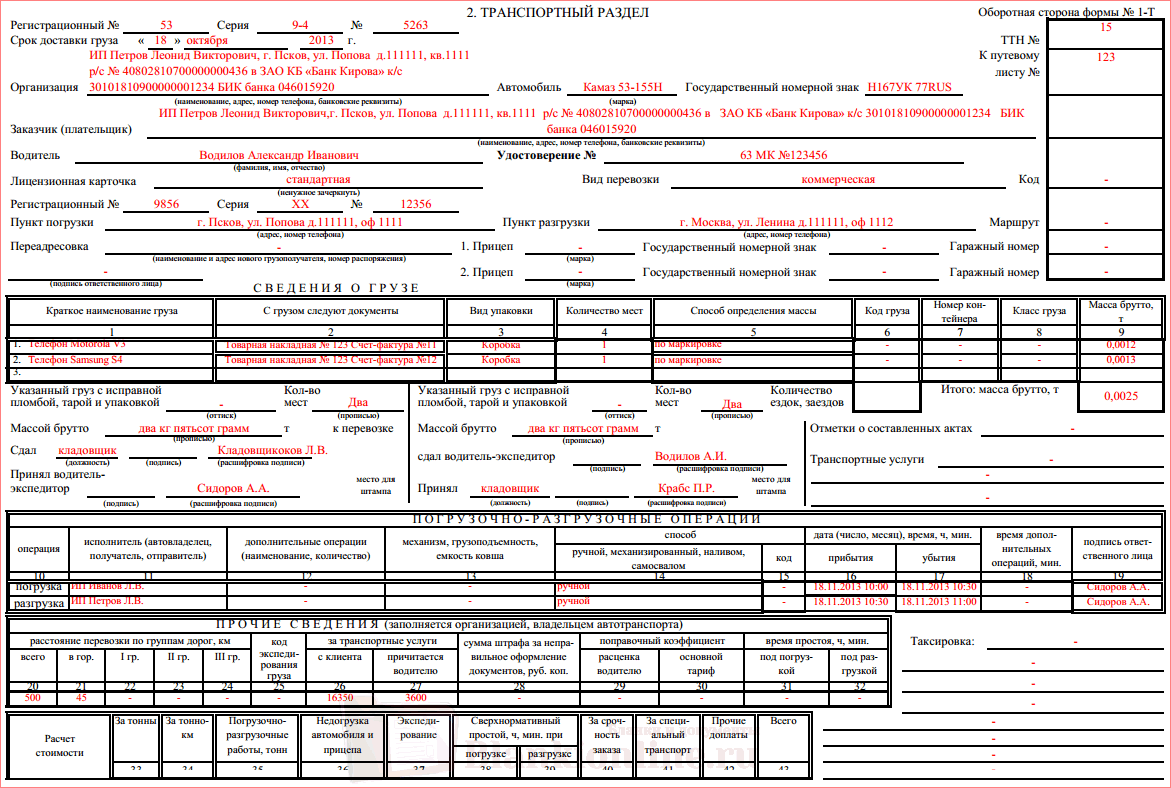

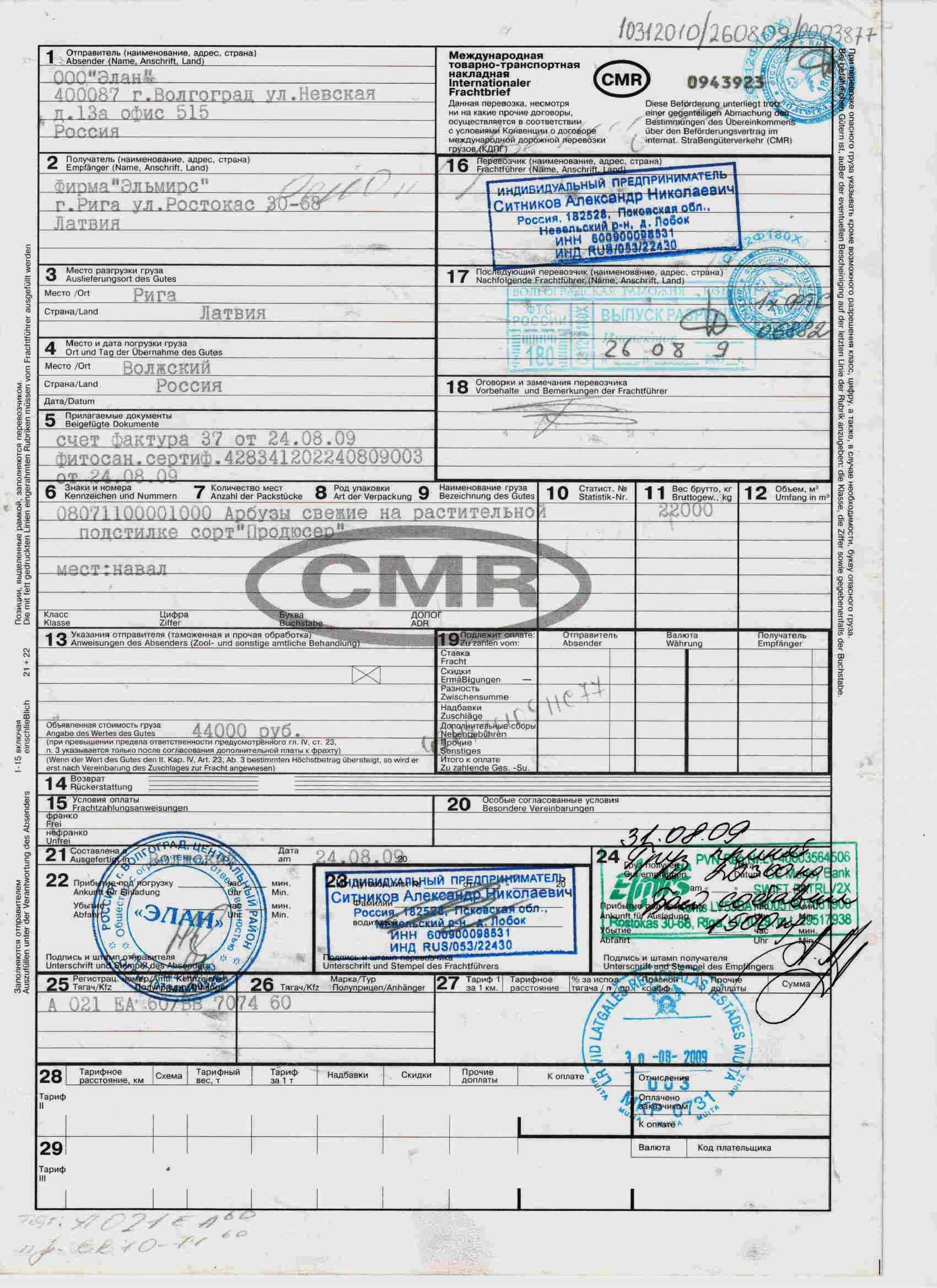

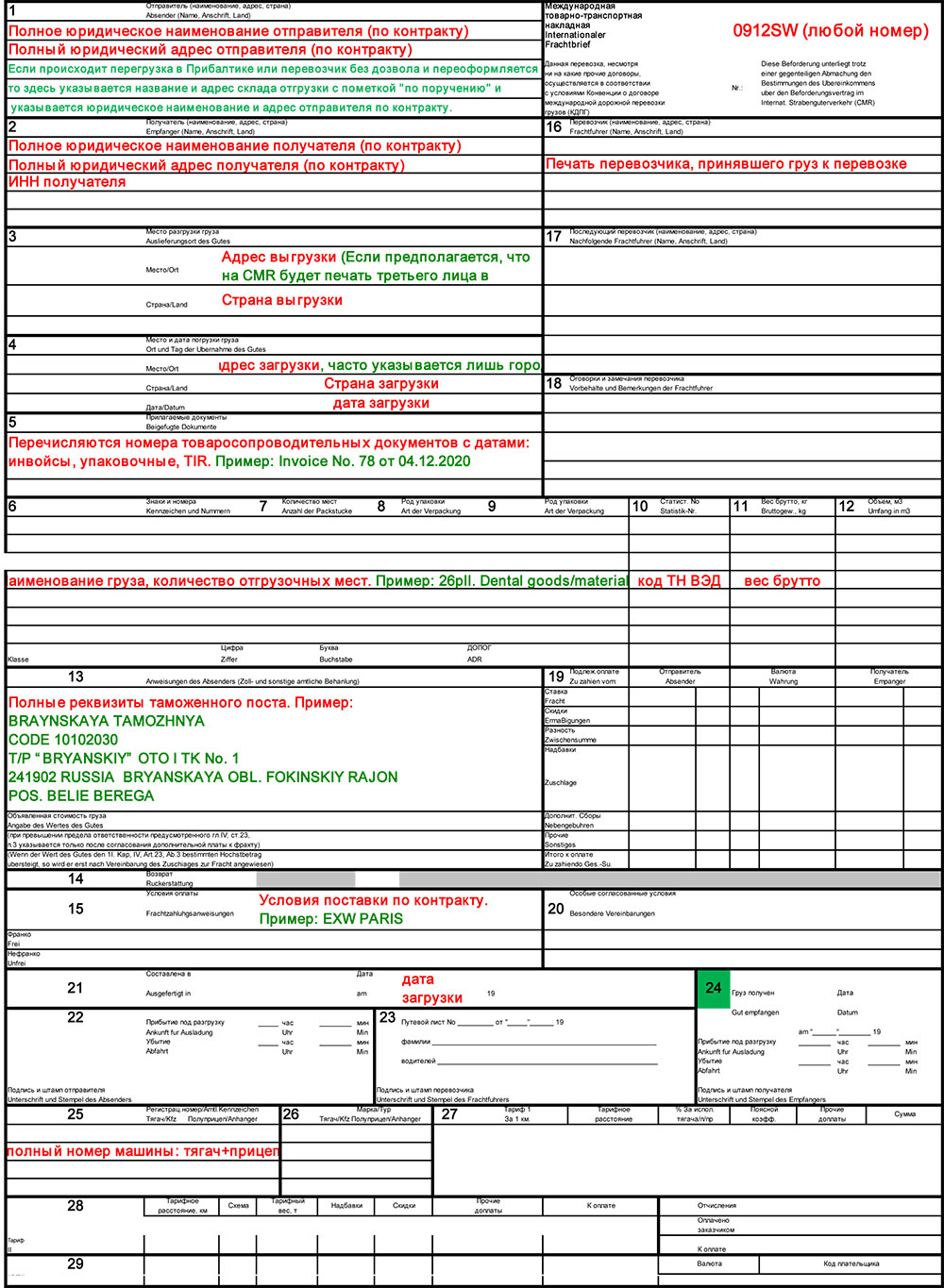

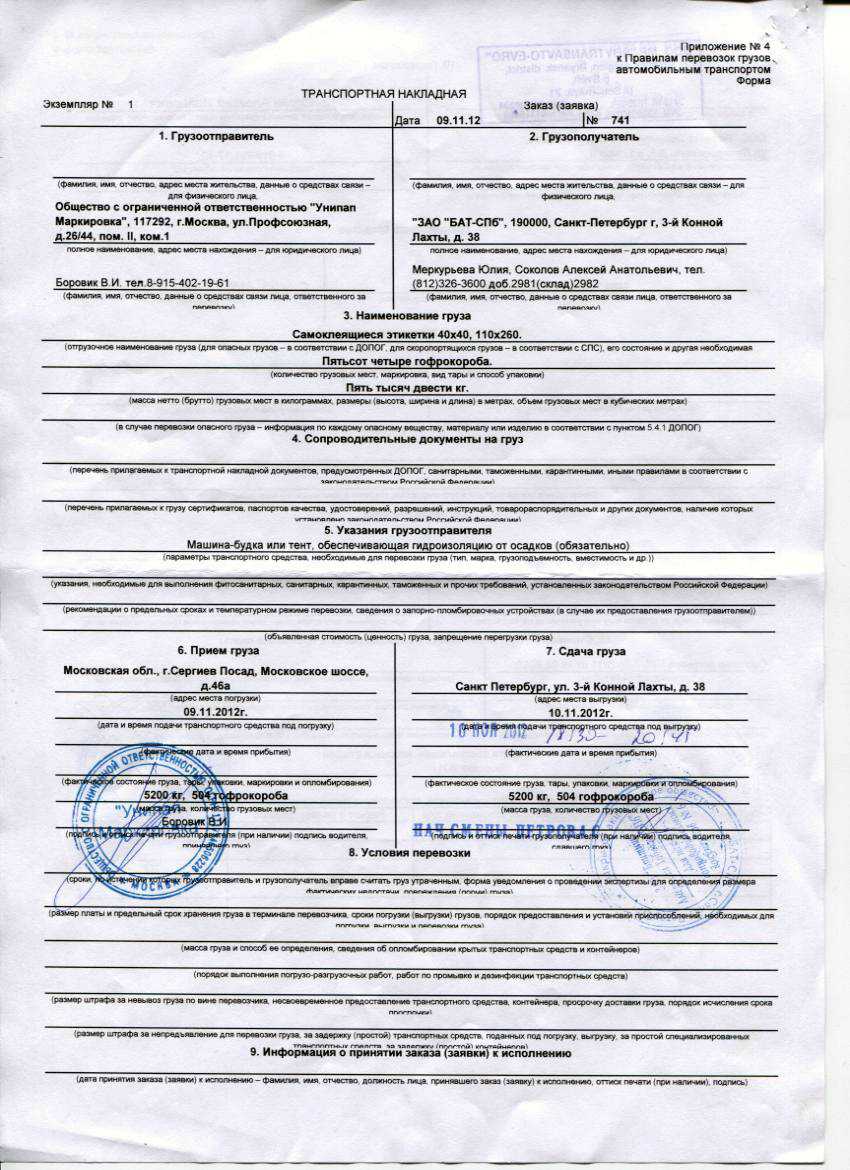

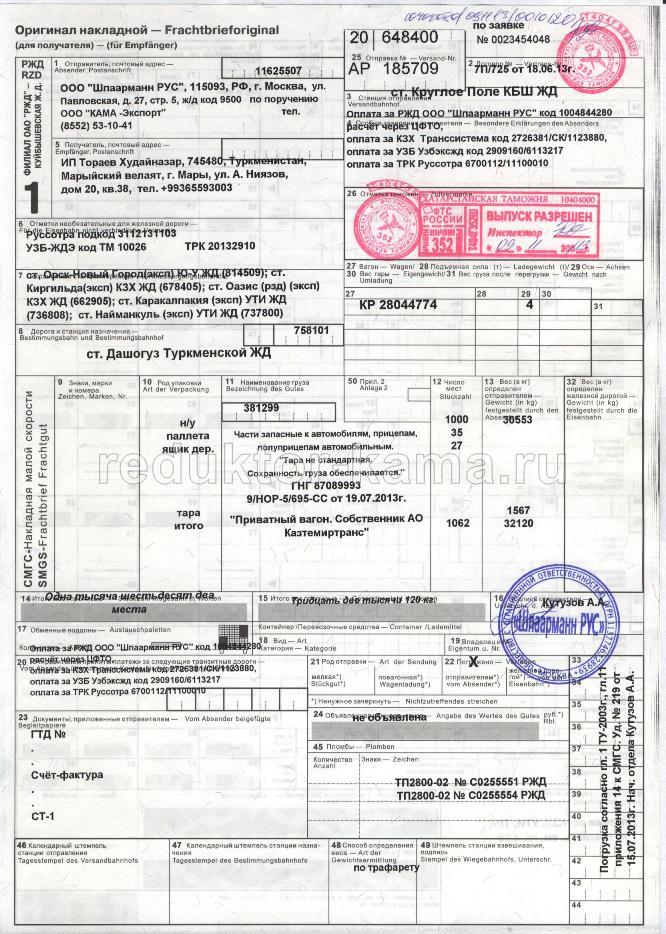

Требования к заполнению

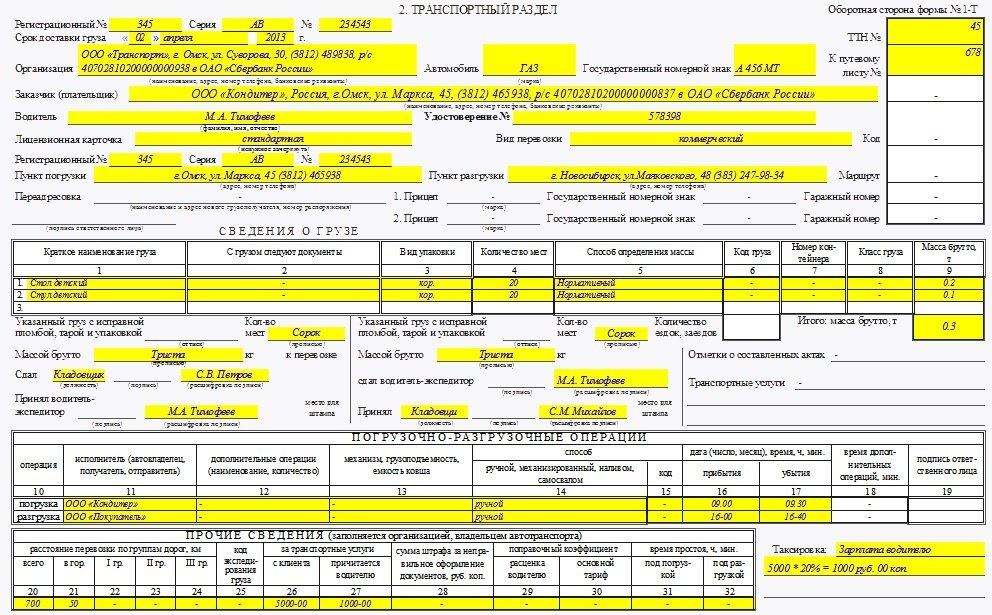

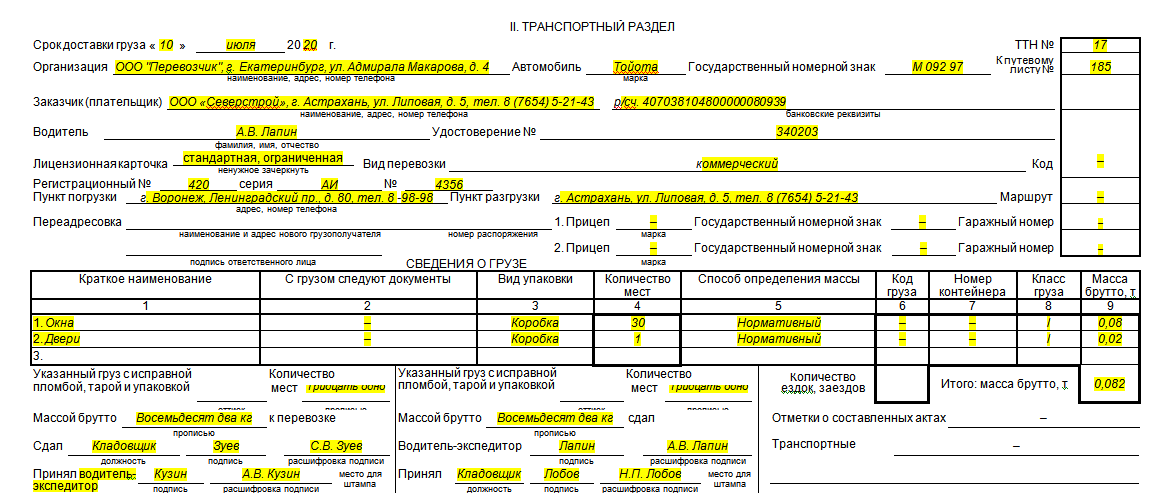

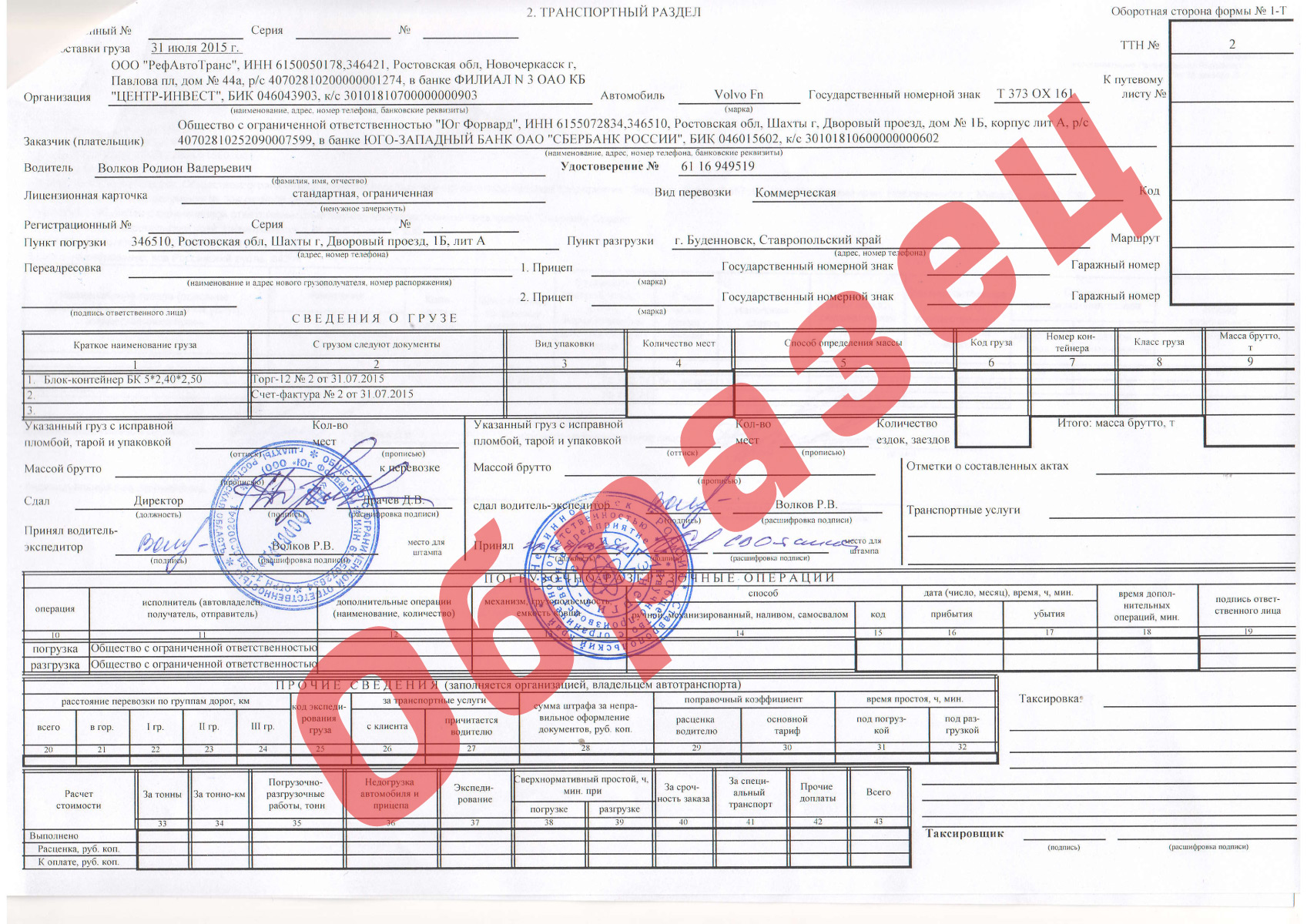

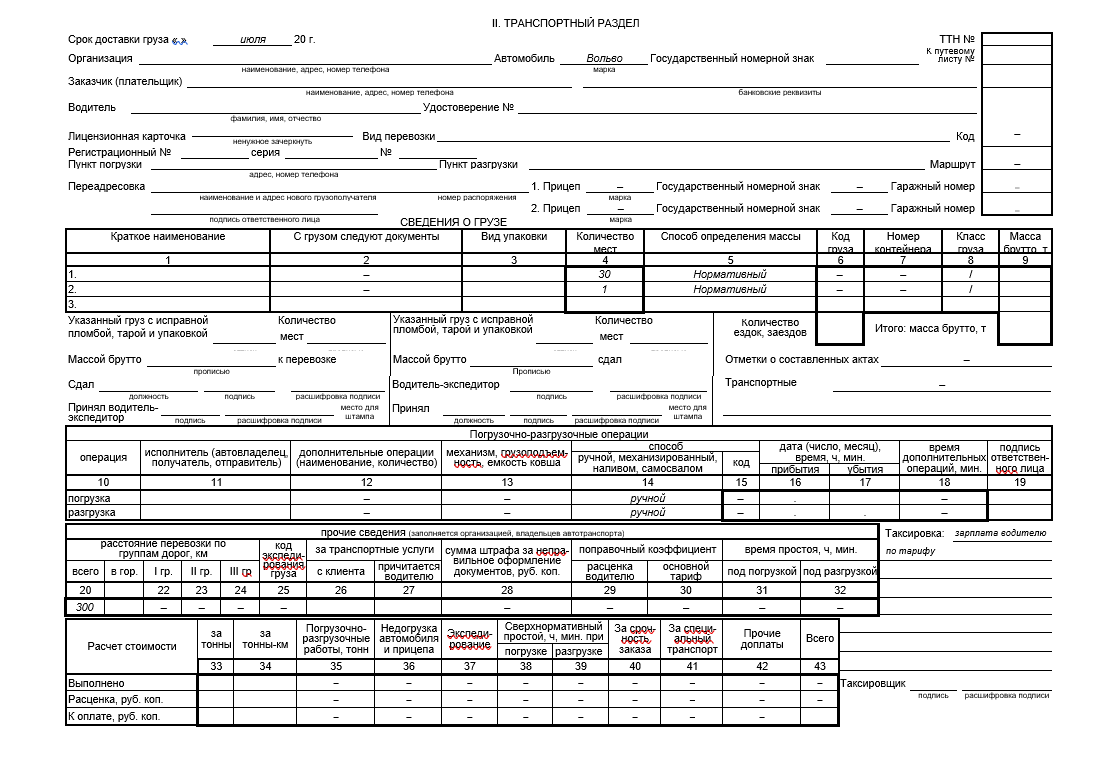

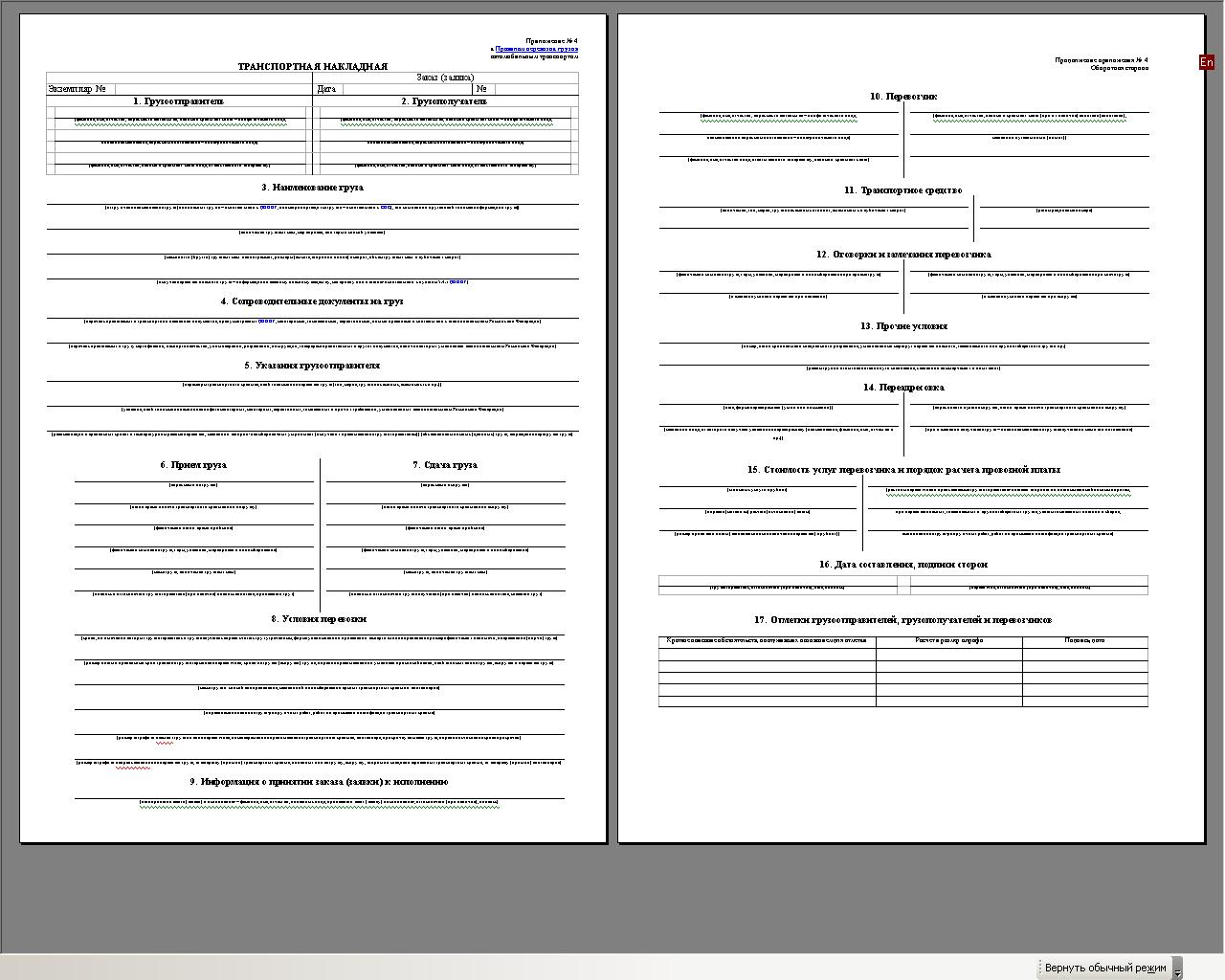

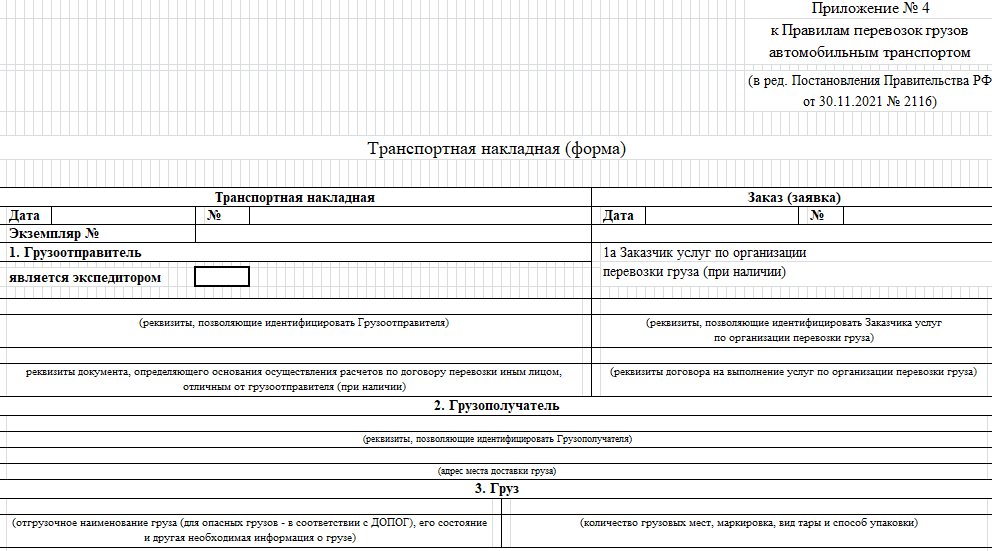

Транспортная накладная на перевозку груза оформляется согласно Правилам, утверждённым правительством РФ от 15.04.2011 г. № 272, с учётом внесённых изменений от 12.12. 2017 г. № 1529, в трёх экземплярах (по одному на каждого участника сделки). Все три варианта являются оригиналами и должны быть заверены печатями, а также подписаны ответственными лицами, представляющими грузоотправителя и перевозчика. Документ оформляется грузоотправителем, если в договоре не прописано выполнить эту обязанность другими лицами, например, перевозчиком. В случае, когда товар отгружает филиал организации, в графе реквизитов грузоотправителя документа всё равно указываются данные головного предприятия.

Необходимое количество экземпляров ТН зависит от числа транспортных средств, которые будут перевозить груз. Одна накладная используется только тогда, когда несколько партий груза отправляются автомобильным транспортным средством от одного поставщика к одному получателю. При сборных транспортировках, где комплект груза следует в одном направлении, но предназначается разным покупателям, оформляются несколько накладных на каждую партию. Транспортные накладные на трансфер груза автотранспортом в обязательном порядке должны содержать следующую информацию:

- данные всех участников сделки;

- сведения о грузе;

- данные о транспортном средстве;

- стоимость грузоперевозки;

- перечень сопроводительных документов.

Все пункты накладной должны быть заполнены, а если данные для внесения в любой из разделов отсутствуют, то ставится прочерк. Исправления в обязательном порядке заверяются отправителем и перевозчиком (или их представителями), о чём гласят Правила.

Возможные последствия без использования ТТН

1. Непредсказуемость доставки

Отсутствие ТТН может привести к непредсказуемости и задержкам в доставке товаров. Без этого документа поставщик может не иметь возможности отследить перемещение груза и его текущее местоположение. Это может вызвать ошибки в расписании доставки, что может снизить надежность их выполнения.

2. Юридические проблемы

Без использования ТТН могут возникнуть юридические проблемы. Данный документ является законным основанием для перевозки товаров и подтверждает факт передачи груза от поставщика к покупателю. Отсутствие ТТН может вызвать споры между сторонами или проблемы в случае возврата или обмена товара.

В целом, использование ТТН при доставке товаров включает в себя преимущества, такие как улучшение контроля и отслеживаемости, обеспечение юридической обоснованности перевозки и предотвращение возможных проблем. Даже если услуги перевозки включены в стоимость товара, рекомендуется всегда требовать и получать ТТН для обеспечения безопасности и надежности доставки.

Ттн нужна ли если доставка включена в стоимость товара

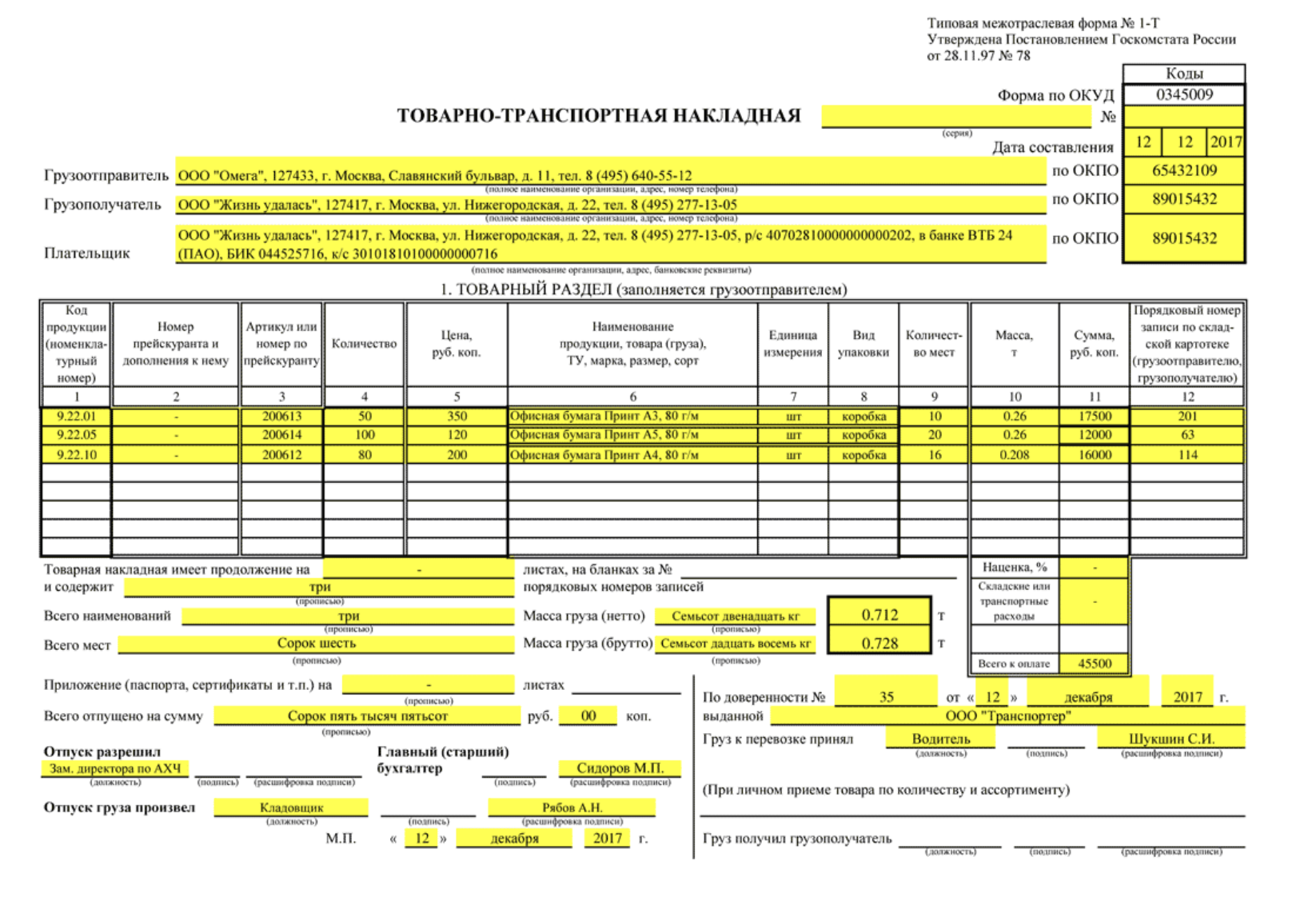

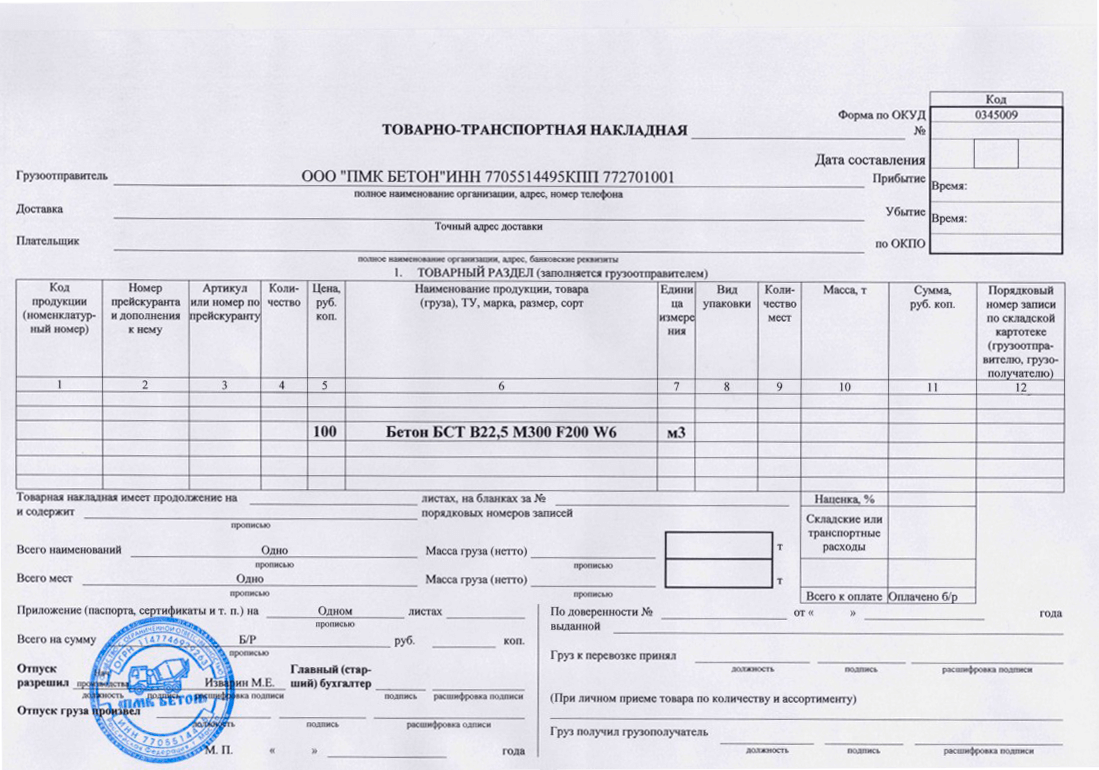

ТТН – документ для оприходования ценностей Ваш иногородний поставщик прислал Вам партию товара, приложив к ней в качестве товаросопроводительного документа только накладную по форме 1-Т.При этом ТТН дополнена графой «сумма НДС» и некоторыми другими реквизитами. И товарная и товарно-транспортная накладные являются первичными документам по учету движения товаров.Можете ли Вы принять к учету товар по такой накладной и беспрепятственно заявить вычет входного «НДС»? Формы накладных ТОРГ-12 и 1-Т содержатся в альбомах унифицированных форм первичной учетной документации (Постановления Госкомстата России от № 132, от № 78).Считаем, что факт приобретения товаров и признание расходов на их приобретение для целей исчисления налога на прибыль, равно как и принятие к вычету сумм входного НДС при наличии только ТТН – возможно. Чтобы расходы были законны — они должны быть направлены на получение дохода, экономически обоснованны и документально подтверждены (ст. Чтобы принять входной НДС по приобретенным ценностям к вычету достаточно принять ТМЦ к учету, иметь счет фактуру и подтвердить тот факт, что эти ТМЦ используются в операциях, облагаемых налогом (п. В соответствии с Порядком применения унифицированных форм первичной учетной документации при необходимости и та и другая накладные могут быть дополнены нужными реквизитами.Соответственно, если организацией-покупателем не оплачивается транспортировка товаров, то для оприходования и отражения в учете стоимости приобретенных ТМЦ может служить оформленная товарно-транспортная накладная (форма № 1-Т) либо товарная накладная (форма № ТОРГ-12).Выводы: Вы покупатель и забираете товар со склада поставщика самовывозом на собственном транспорте?Нет договора с перевозчиком, нет необходимости и заполнять ТТН.Вы поставщик и самостоятельно доставляете товар со своего склада до склада покупателя собственным транспортом?Вам достаточно оформить отгрузку товара накладной ТОРГ-12, ТТН составлять не нужно.Вы покупатель и по условиям договора обязаны оплатить поставщику стоимость доставки.

Товарно-транспортная накладная оформляется тогда, когда доставка покупателю приобретенного товара осуществляется компанией-перевозчиком. 8 Федерального закона от № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта»).Прежде всего, ТТН необходима для подтверждения заключения договора перевозки груза (п. Для продавца накладная по форме 1-Т, в товарной части, является основанием для списания с учета товарно-материальных ценностей, а для покупателя этот же раздел является источником информации для оприходования ТМЦ.

Реализация товаров

Нормативное регулирование

Реализацией признается передача права собственности на товары на возмездной основе (ст. 39 НК РФ). Оптовая торговля — вид торговой деятельности, связанный с приобретением и продажей товаров для использования их в предпринимательской деятельности (в т. ч. для перепродажи) или в других целях, не связанных с личным, семейным, домашним и иным подобным использованием ().

В целях расчета налога на прибыль организации, занимающиеся оптовой торговлей, учитывают доходы и расходы, связанные с приобретением и продажами.

Доходы:

- В БУ выручка от реализации товаров относится к доходам от обычных видов деятельности (п. 5 ПБУ 9/99) и признается в момент перехода права собственности на товар (п. 12 ПБУ 9/99).

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ). Дата получения дохода при методе начисления — дата реализации товаров (ст. 271 НК РФ).

Расходы:

- В БУ это фактическая себестоимость проданных товаров (п. 5, п. 9 ПБУ 10/99). Способ оценки товаров при продаже (п. 16 ПБУ 5/01) устанавливается в .

- В НУ в сумму расходов, уменьшающих доходы от реализации, включают стоимость приобретения товаров, определяемую договором (ст. 320 НК РФ). Это прямые расходы — они списываются по мере реализации товаров.

Учет в 1С

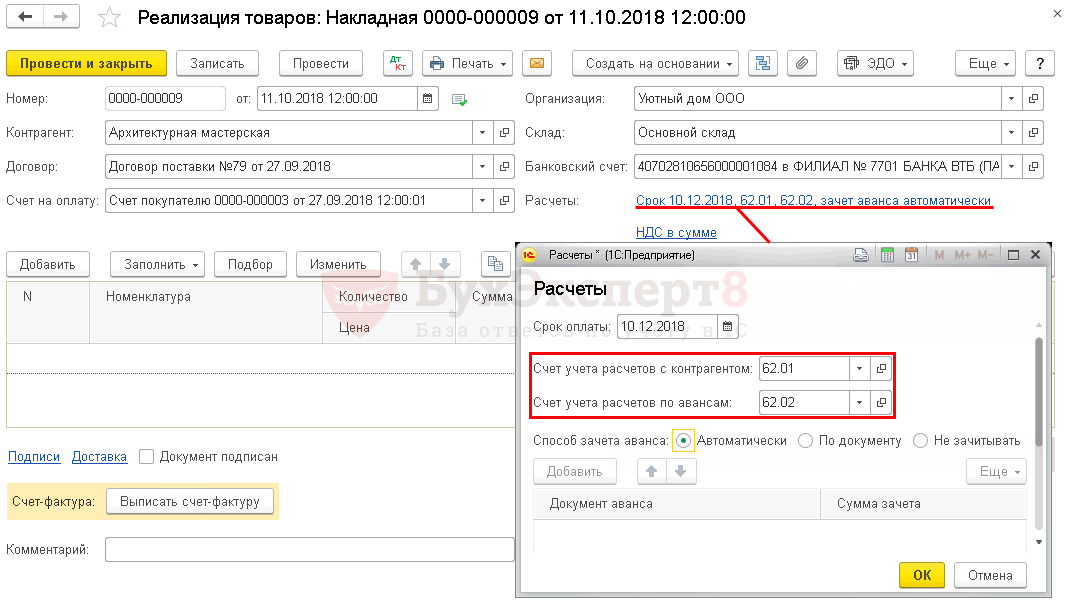

Реализация товаров оформляется документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные).

В шапке документа указывается:

Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты ведутся в рублях, что отмечено в 1С в договоре поставки. PDFПоэтому в документе Реализация (акт, накладная) автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками».

- Счет авансов — 62.02 «Расчеты по авансам полученным».

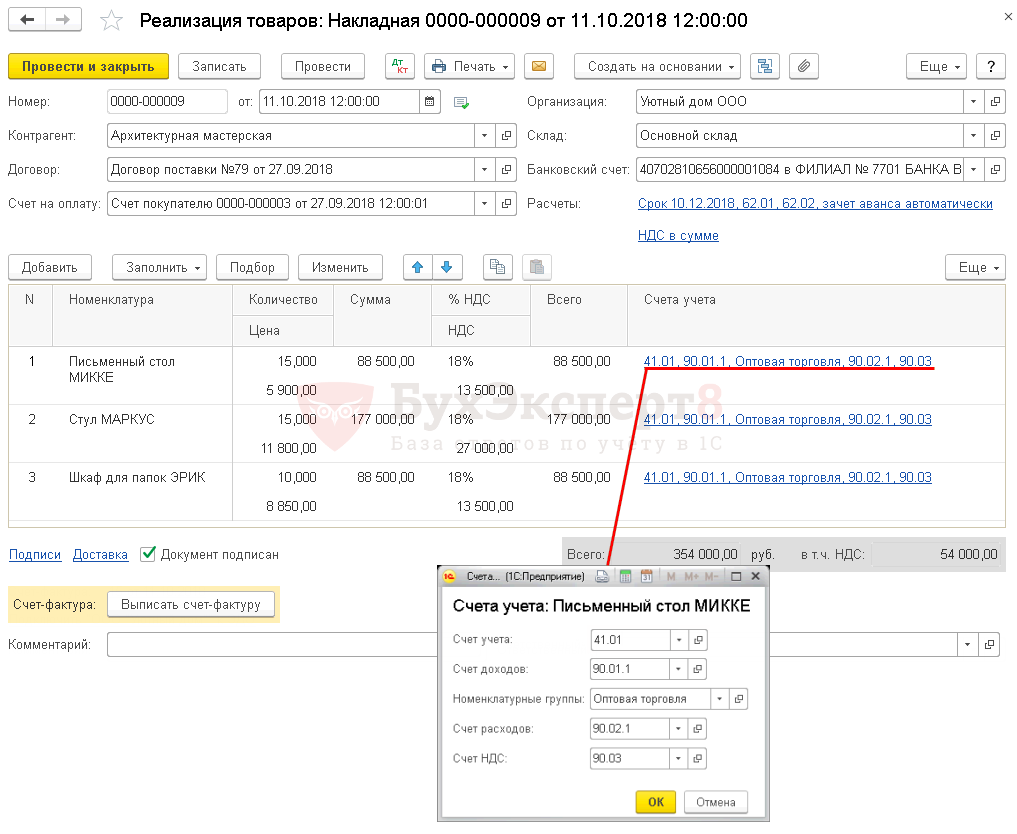

В табличной части указываются реализуемые товары из справочника Номенклатура.

Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры.

Для вида номенклатуры Товары PDF по умолчанию установлен счет 41.01 «Товары на складах», но его можно в документе поменять вручную.

Узнать подробнее про установку счетов учета номенклатуры

- Счет доходов — 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- Счет расходов — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

- Счет НДС — 90.03 «Налог на добавленную стоимость».

- Номенклатурные группы — номенклатурная группа, относящаяся к оптовой торговле, выбирается из справочника Номенклатурные группы.

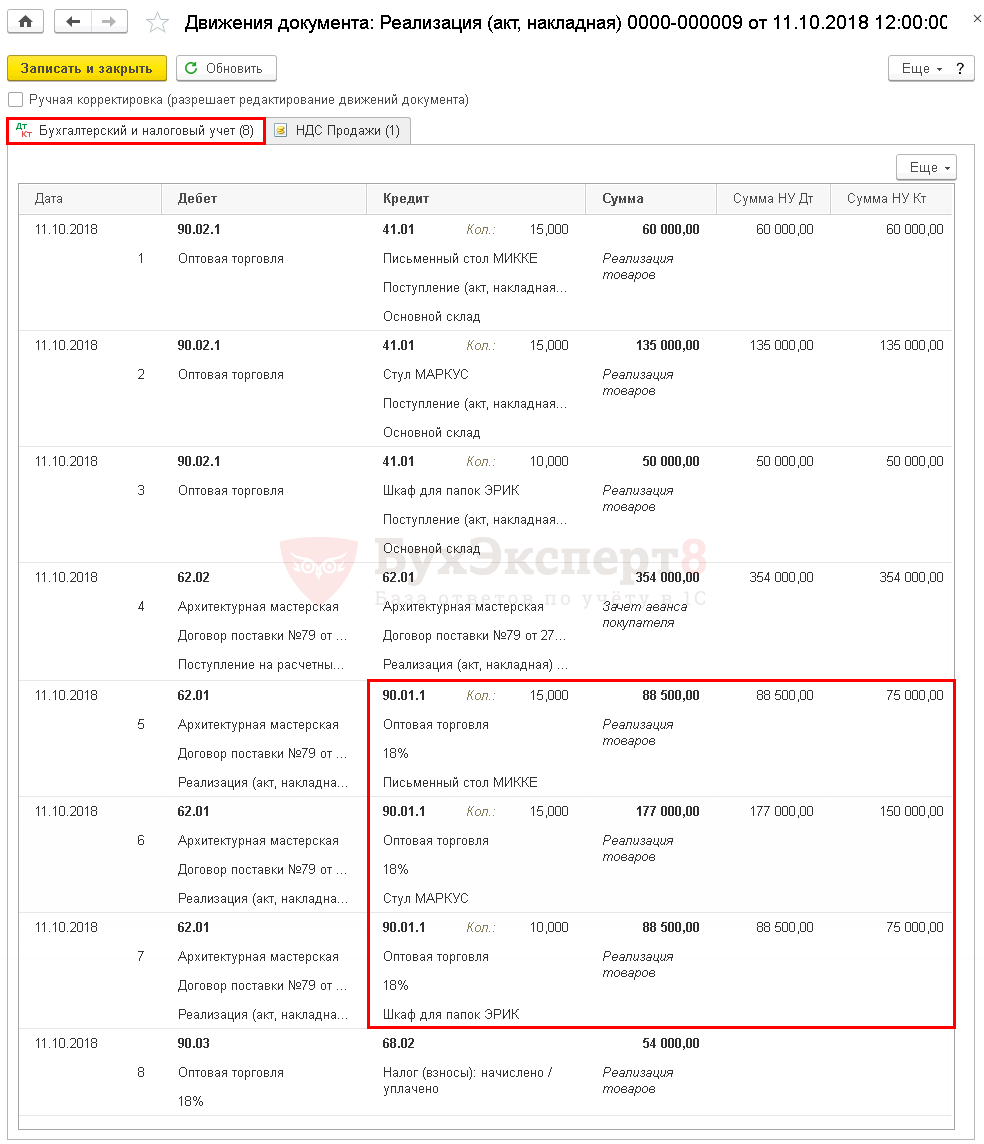

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 41.01 — списание себестоимости товаров по методу По средней (метод списания указан в учетной политике PDF).

- Дт 62.01 Кт 90.01.1 — выручка от реализации товаров:

- в БУ с учетом НДС;

- в НУ без учета НДС;

- Дт 90.03 Кт 68.02 — начисление НДС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа реализации товаров. В 1С используются следующие основные формы:

- Товарная накладная по форме ТОРГ-12; PDF

- Универсальный передаточный документ. PDF

Бланки можно распечатать по кнопке Печать – Товарная накладная (ТОРГ-12) и Печать – Универсальный передаточный документ (УПД).

Рассмотреть другие печатные формы документа Реализация (акт, накладная)

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации товаров отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

- стр. 010 «Выручка от реализации — всего» в т. ч.:

Себестоимость реализованных товаров отражается в составе прямых расходов:

Лист 02 Приложение N 2:

- стр. 020 «Прямые расходы налогоплательщиков…» в т. ч.:

ВОПРОС: Нужно ли выписывать ТТН, если в продажную стоимость товара включена перевозка за счет поставщика

Статьей 655 ГКУ определено, что по договору купли-продажи одна сторона (продавец) передает или обязуется передать имущество (товар) в собственность второй стороне (покупателю), а покупатель принимает или обязуется принять имущество (товар) и уплатить за него определенную сумму денежных средств. В частности, обязанность продавца передать товар покупателю считается выполненной в момент предоставления товара в распоряжение покупателя, если товар должен быть передан покупателю по местонахождению товара. То есть право собственности у покупателя имущества (товара) возникает с момента передачи ему имущества, если иное не установлено договором или законом. При этом согласно договору стоимость доставки включена в цену товара.

Также отметим, что приказом Мининфраструктуры от 27.01.2022 г. № 26, который вступил в силу 18 марта 2022 года, внесены дополнения в Правила, согласно которым ТТН может оформляться субъектом хозяйствования без соблюдения формы, приведенной в приложении 7, при условии наличия в ней следующей информации: