Счет 20 в бухгалтерском учете: примеры и проводки для чайников

Этот баланс подготовлен для облегчения понимания связи счетов бухгалтерского учета с показателями баланса. В отличие от регламентированной формы, по которой предприятия готовят отчетность, в приведенный баланс добавлена колонка с указанием счетов бухгалтерского учета, остатки по которым могут отражаться в той или иной строке баланса. Для облегчения понимания к некоторым строкам баланса добавлена расшифровка «в том числе». Так, например, как можно увидеть ниже, понятие «запасы», включает в себя сырье и материалы, незавершенное производство, товары и т.д. В утвержденной форме баланса — это одна строка и заполнение её начинающими вызывает большие трудности. Если для задачи необходимо заполнить баланс по утвержденной форме, то строки расшифровки «в том числе», необходимо суммировать, а результат отнести в итоговую строку.

| АКТИВ | |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |

| Нематериальные активы | 04 — 05 |

| Результаты исследований и разработок | |

| Основные средства | 01 — 02, 07, 08 |

| Доходные вложения в материальные ценности | 03 |

| Финансовые вложения | 58, 59 |

| Отложенные налоговые активы | |

| Прочие внеоборотные активы | |

| Итого по разделу I | |

| II. ОБОРОТНЫЕ АКТИВЫ | |

| Запасы | |

| в том числе: | |

| Сырье, материалы и другие аналогичные ценности | 10, 15, 16 |

| Животные на выращивании и откорме | 11 |

| Затраты в незавершенном производстве (издержках обращения) | 20, 21, 23, 29, 44, |

| Готовая продукция и товары для перепродажи | 41, 42, 43 |

| Товары отгруженные | 45 |

| Расходы будущих периодов | 97 |

| Прочие запасы и затраты | |

| Налог на добавленную стоимость по приобретенным ценностям | 19 |

| Дебиторская задолженность | |

| в том числе: | |

| Покупатели и заказчики | 62, 76, 63 |

| Векселя к получению | 62, 76 |

| Задолженность дочерних и зависимых обществ | 58, 60, 62, 75, 76 |

| Авансы выданные | 60 |

| Прочие дебиторы | |

| Финансовые вложения (за исключением денежных эквивалентов) | 58, 59 |

| Денежные средства и денежные эквиваленты | |

| в том числе: | |

| Касса | 50 |

| расчетные счета | 51 |

| валютные счета | 52 |

| прочие денежные средства | 55, 57 |

| Прочие оборотные активы | |

| Итого по разделу II | |

| БАЛАНС | |

| ПАССИВ | |

| III. КАПИТАЛ И РЕЗЕРВЫ | |

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 80 |

| Собственные акции, выкупленные у акционеров? | 81 |

| Переоценка внеоборотных активов | |

| Добавочный капитал (без переоценки) | 83 |

| Резервный капитал | 82 |

| Нераспределенная прибыль (непокрытый убыток) | 84 |

| Итого по разделу III | |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |

| Заемные средства | 67 |

| Отложенные налоговые обязательства | |

| Оценочные обязательства | |

| Прочие обязательства | |

| Итого по разделу IV | |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |

| Заемные средства | 66 |

| Кредиторская задолженность | |

| в том числе: | |

| Поставщики и подрядчики | 60, 76 |

| Задолженность перед персоналом организации | 70 |

| Задолженность перед государственными внебюджетными фондами | 69 |

| Задолженность перед бюджетом | 68 |

| Авансы полученные | 62, 76 |

| Прочие кредиторы | |

| Доходы будущих периодов | 98 |

| Оценочные обязательства | |

| Прочие обязательства | 75, 96 |

| Итого по разделу V | |

| БАЛАНС |

Отчет о прибылях и убытках

В действующих ПБУ нет определений таких понятий, как «себестоимость проданных товаров (продукции, работ, услуг)», «коммерческие расходы» и «управленческие расходы». Эти понятия были раскрыты в Методических рекомендациях о порядке формирования показателей бухгалтерской отчетности организации . Но, хотя этот документ утратил силу после выхода Приказа N 67н, при определении названных терминов им можно руководствоваться в части, не противоречащей данному Приказу. Следует также применять ПБУ 10/99, а в отдельных случаях — отраслевые инструкции и рекомендации по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг). Рассмотрим особенности заполнения отчета о прибылях и убытках (форма N 2 ).

Утверждены Приказом Минфина России от 28 июня 2000 г. N 60н. Утверждены Приказом Минфина России от 22 июля 2003 г. N 67н.

Производственные организации показывают стоимость реализованной готовой продукции (Д 90-2 — К 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)»). При использовании счета 40 нужно скорректировать дебетовый оборот по счету 90-2 на разницу между фактической и нормативной себестоимостью продукции. Если организация осуществляет несколько видов деятельности и показала выручку от каждой из них по строке 010 «Выручка (нетто) от продажи товаров, продукции, работ, услуг», то соответственно к ним она расшифровывает и себестоимость реализованных товаров, продукции, выполненных работ или оказанных услуг. В п. 21.1 ПБУ 10/99 определено, что в случае выделения в отчете о прибылях и убытках видов доходов, каждый из которых в отдельности составляет 5% и более общей суммы доходов организации за отчетный год, в нем должна быть показана соответствующая каждому виду часть расходов.

Когда учетной политикой организации предусмотрено списание общехозяйственных расходов с кредита счета 26 «Общехозяйственные расходы» в дебет счета 20, то строка 040 «Управленческие расходы» не заполняется. Они в общей сумме прямых расходов отражаются по строке 020. Если же общехозяйственные расходы сразу списываются в дебет счета 90, то их сумма отражается в строке 040.

Торговые организации по строке 020 проставляют покупную стоимость проданных в отчетном периоде товаров. Розничные торговые организации, учитывающие товары по продажным ценам, уменьшают стоимость проданных товаров на их торговую наценку. Расходы торговых организаций, учтенные на счете 44 и списанные в дебет счета 90-2, нужно указывать по строке 030 «Коммерческие расходы». Строку 040 такие организации не заполняют.

Организации — профессиональные участники рынка ценных бумаг показывают по строке 020 покупную (учетную) стоимость реализованных в отчетном периоде ценных бумаг. В строку 040 они заносят сумму издержек, связанных с их деятельностью.

Комиссионеры, агенты, брокеры, дилеры (кроме торговых организаций) по строке 020 отражают расходы, связанные с оказанием услуг (Д 90-2 — К 26), а иные организации, выполняющие работы или оказывающие услуги, — затраты, связанные с выполненными работами или оказанными услугами (Д 90-2 — К 20).

Строительные организации, которые привлекают для выполнения услуг субподрядные организации, выручку показывают в полном объеме исходя из договорной стоимости работ, т.е. с учетом стоимости субподрядных работ. Соответственно, и в расходах учитывается стоимость субподрядных работ.

В заключение напомним, что с 1 января 2008 г. для целей бухгалтерского учета нельзя воспользоваться способом ЛИФО при списании МПЗ. Соответствующие изменения внесены в ПБУ 5/01, ПВБУ и Методические указания по учету МПЗ. Для целей исчисления налога на прибыль этот метод пока можно применять (п. 8 ст. 254 и пп. 3 п. 1 ст. 268 НК РФ). Если организация применяла данный метод списания МПЗ в бухгалтерском учете, необходимо было внести изменения в учетную политику на 2008 г. и данные об этом отразить в пояснительной записке к бухгалтерской отчетности за 2007 г.

Вступительные остатки в бухгалтерской отчетности за 2008 г. нужно пересчитать исходя из предположения, что в 2007 г. материалы списывались новым методом, установленным для 2008 г. Эти корректировки необходимы, чтобы пользователи могли путем сравнения показателей бухгалтерской отчетности за текущий и предыдущий годы оценить последствия способа ведения бухгалтерского учета. Данные корректировки отражаются в формах N N 1 — 3 бухгалтерской отчетности, причем никакие учетные записи не нужны.

Л.П.Фомичева

Аудитор,

член Палаты

налоговых консультантов

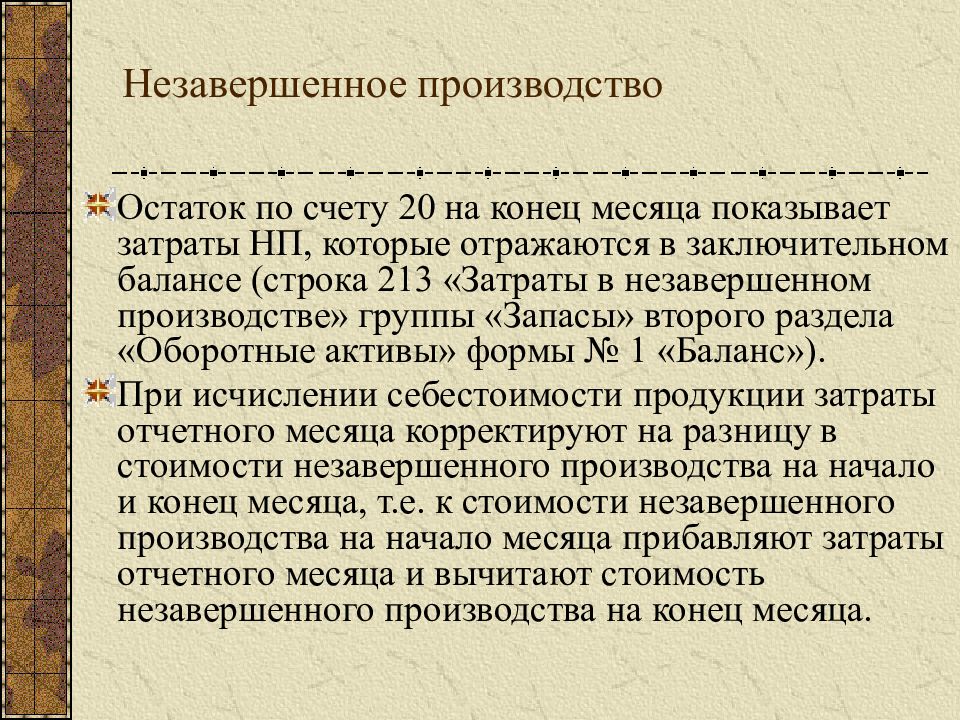

Незавершенное производство в балансе

/ Бухгалтерская отчетность/ Строка 213

Строка 213 бухгалтерской отчетности

относится к бухгалтерскому балансу

до 2011 года.

Строка 213 «Затраты в незавершенном производстве»

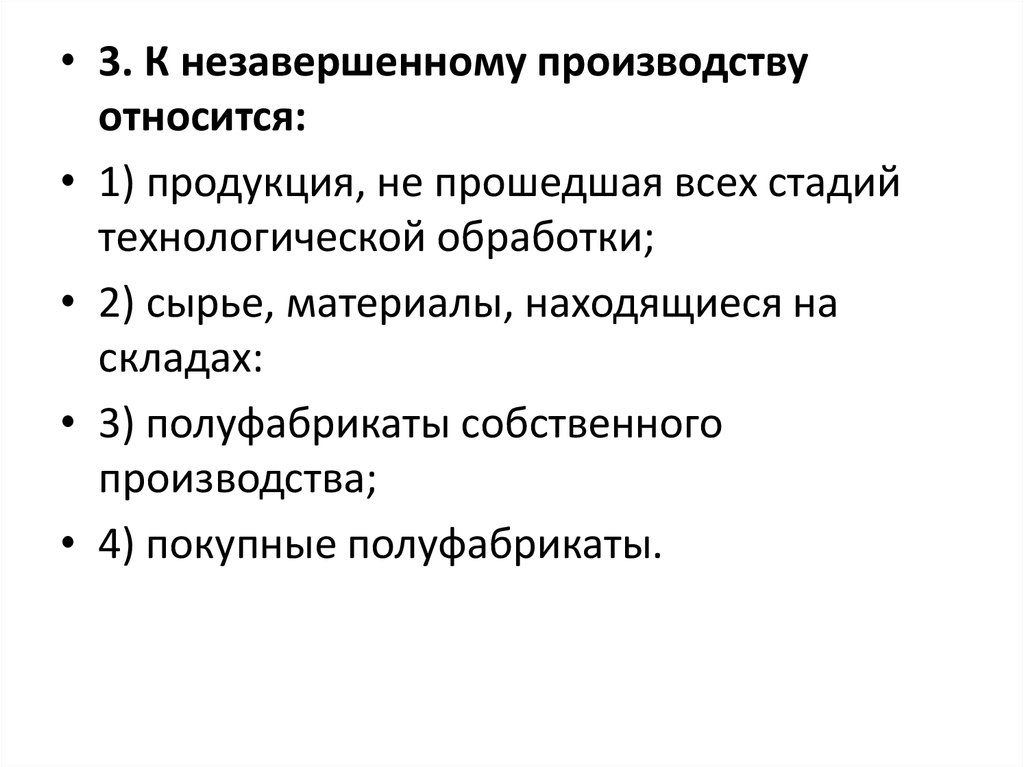

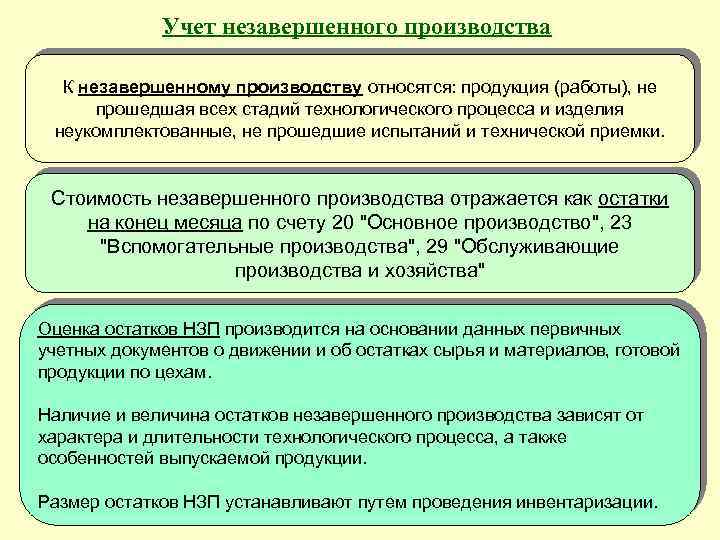

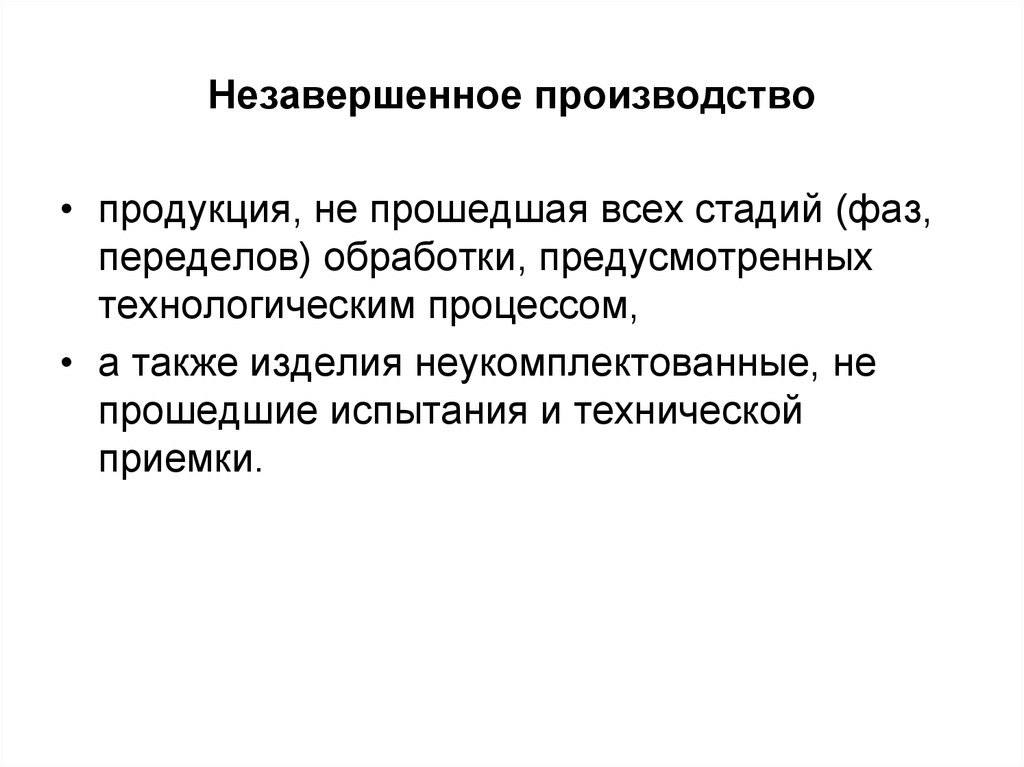

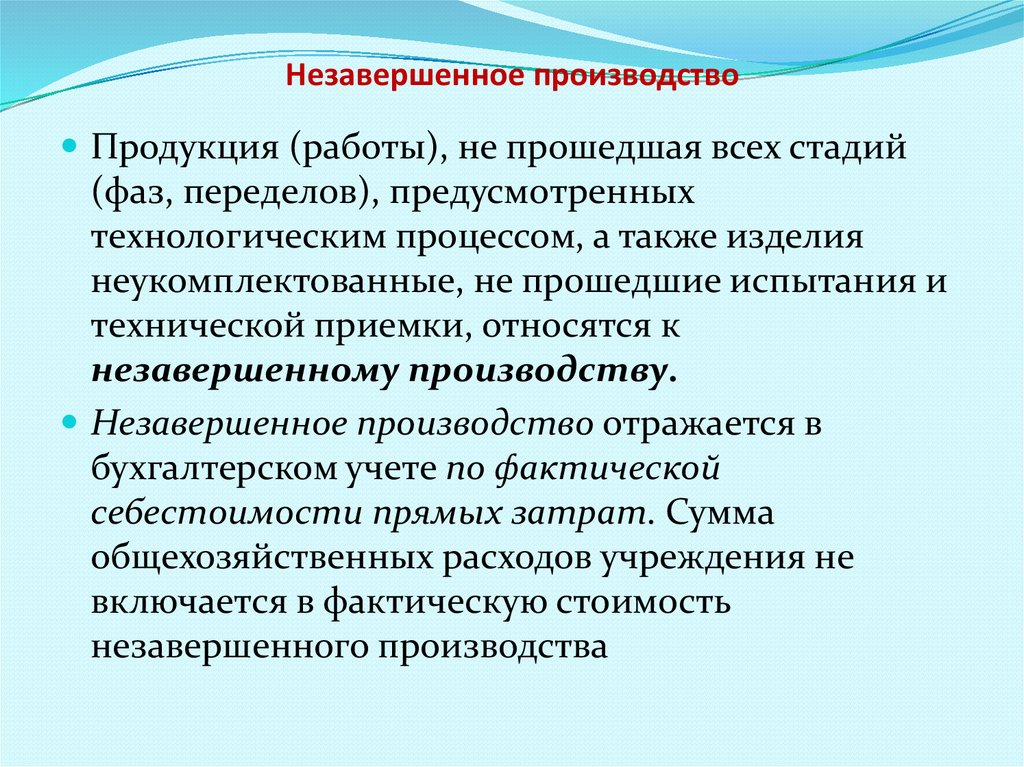

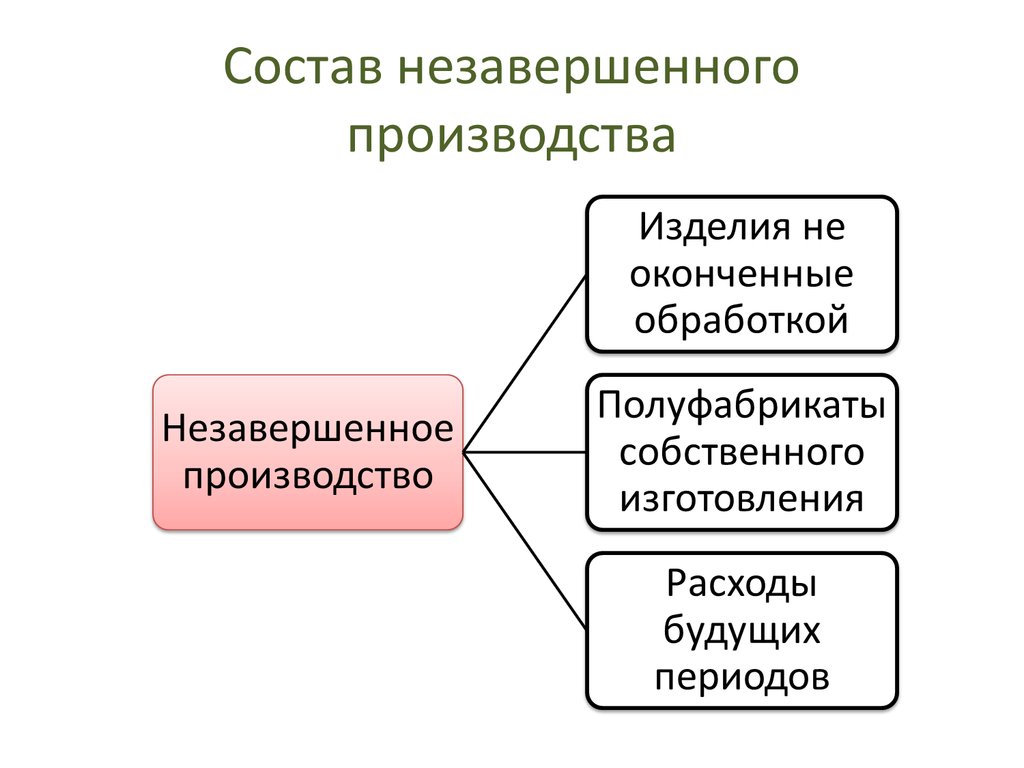

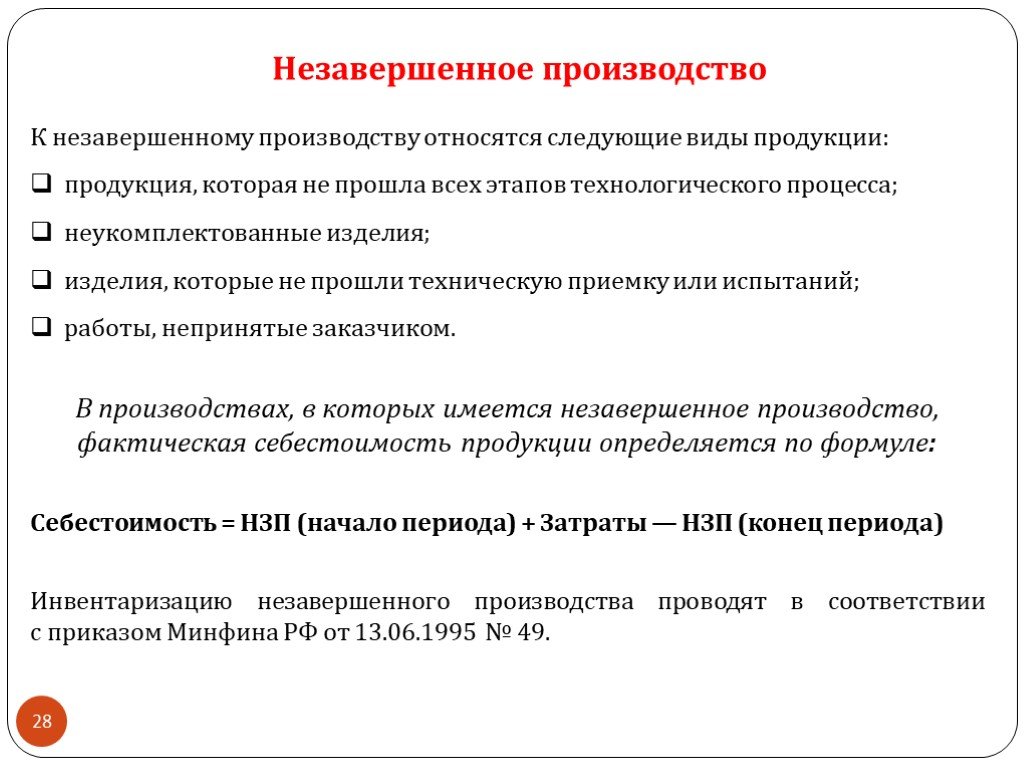

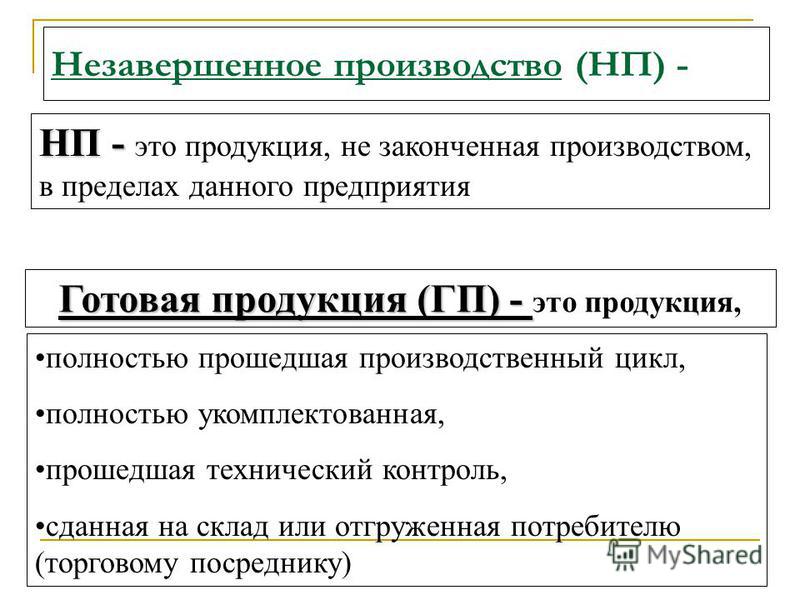

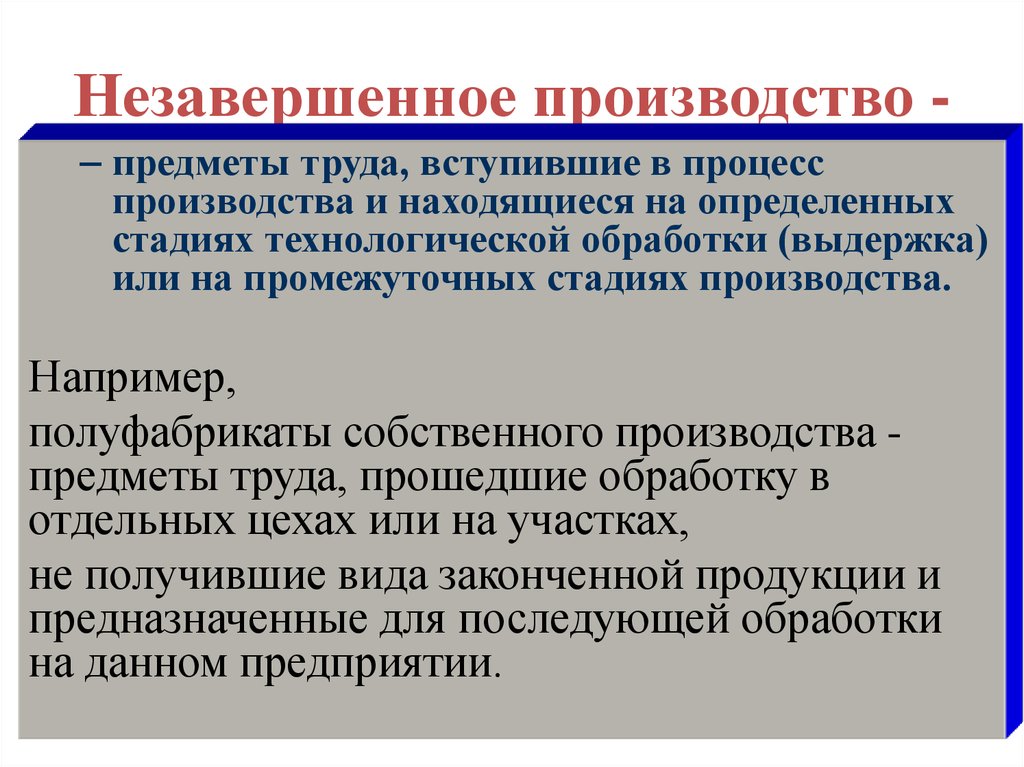

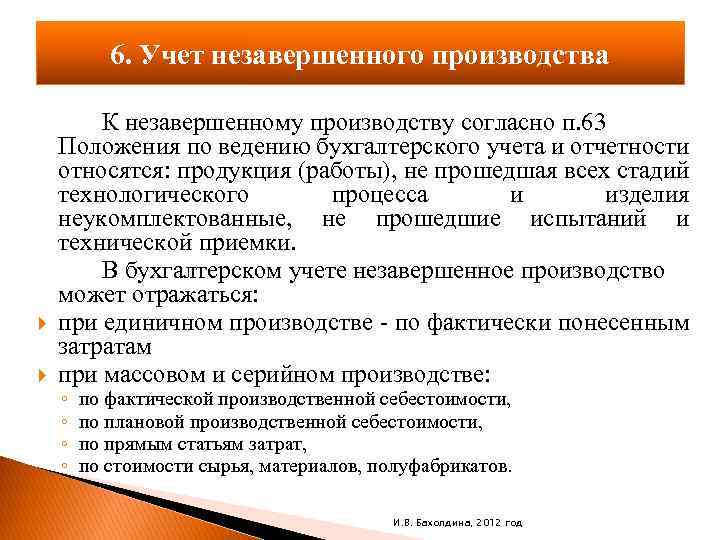

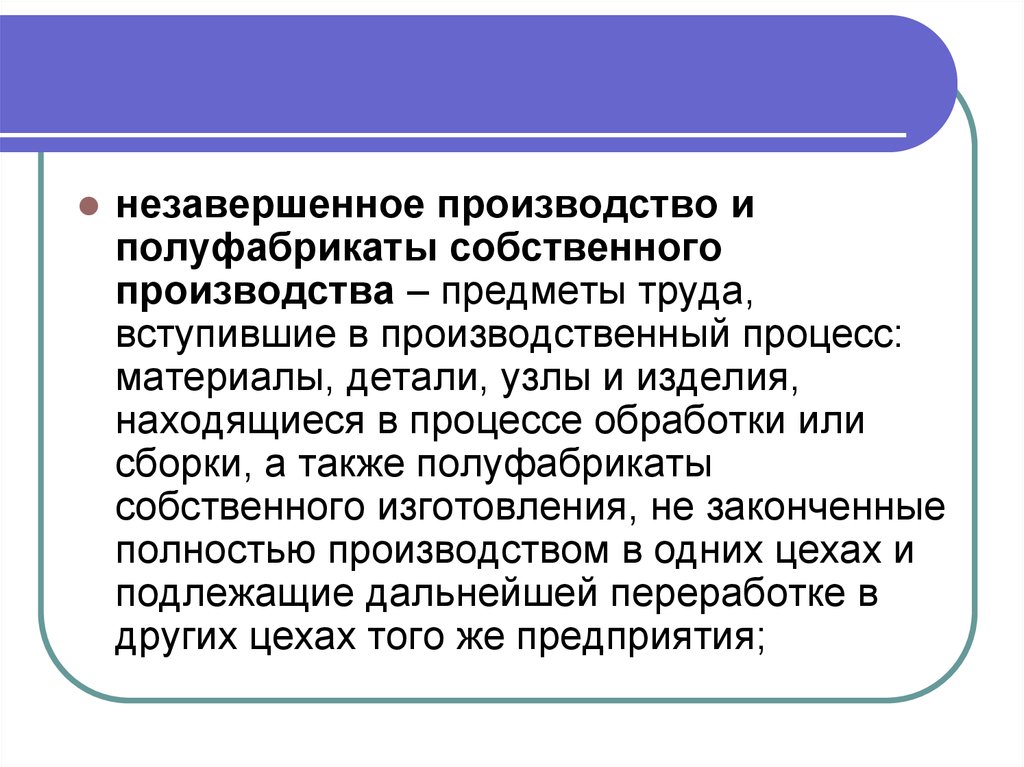

К затратам незавершенного производства относятся продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки.

По строке 213 показывается сумма дебетовых остатков по счетам:

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 44 «Расходы на продажу»;

- 46 «Выполненные этапы по незавершенным работам».

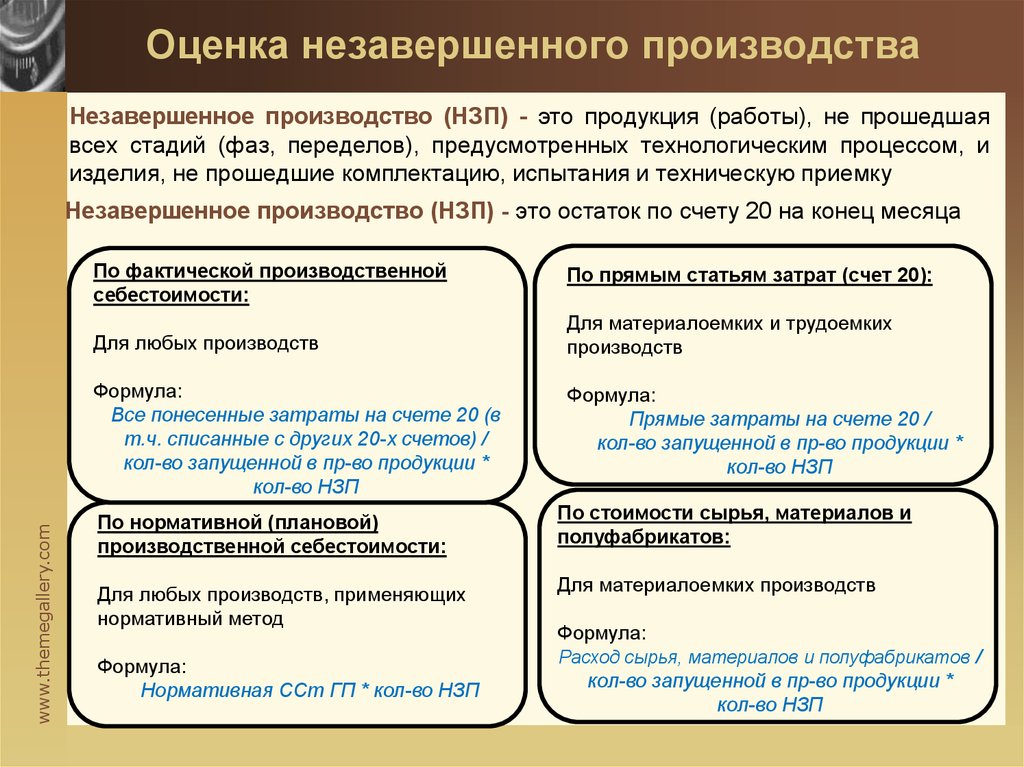

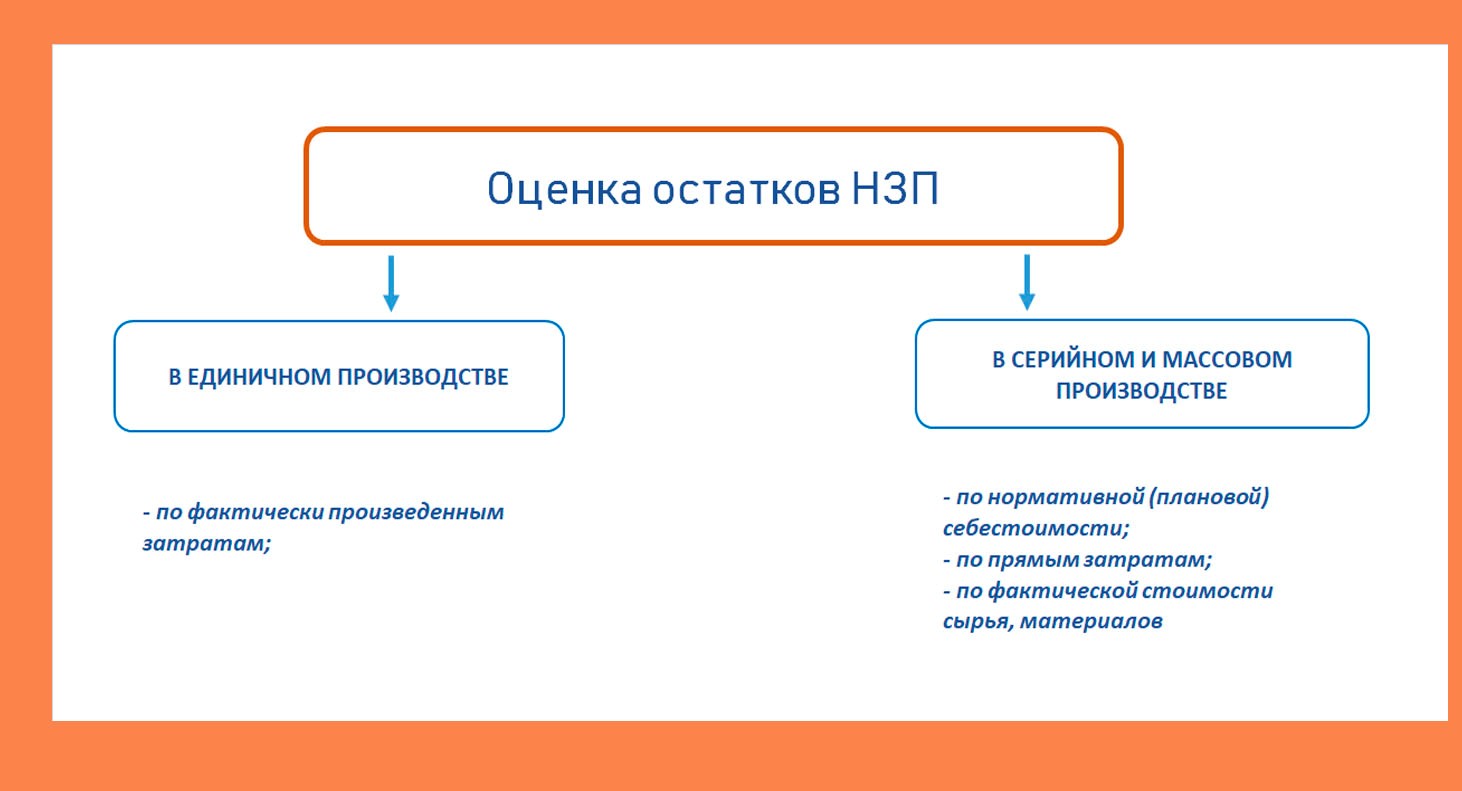

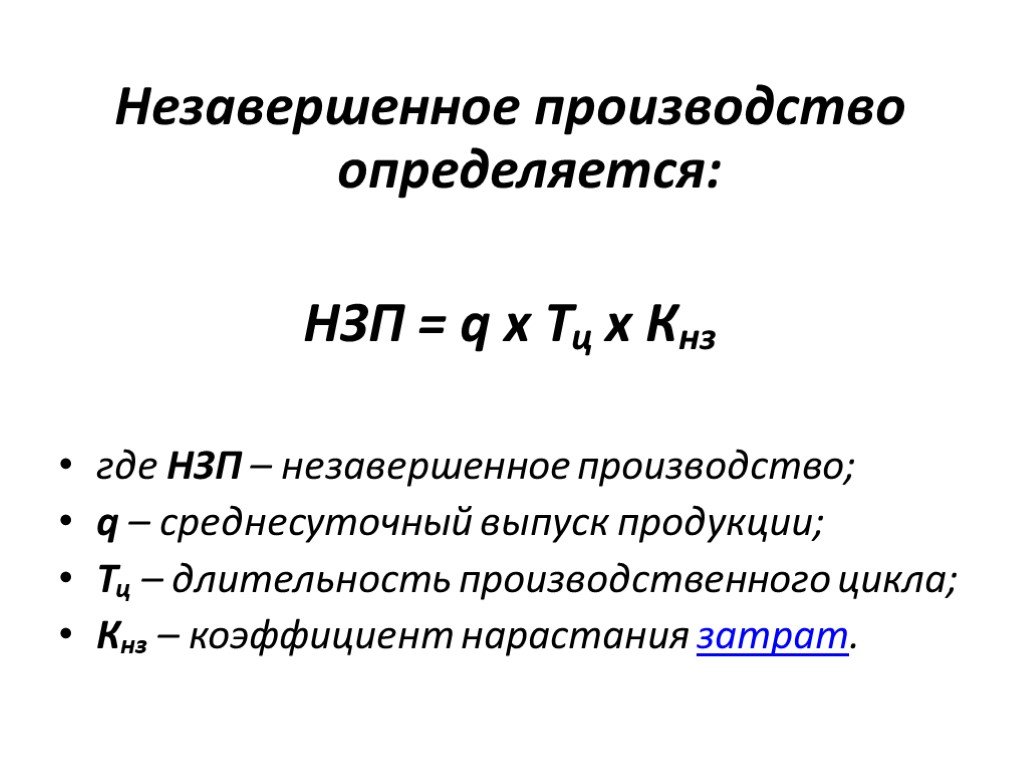

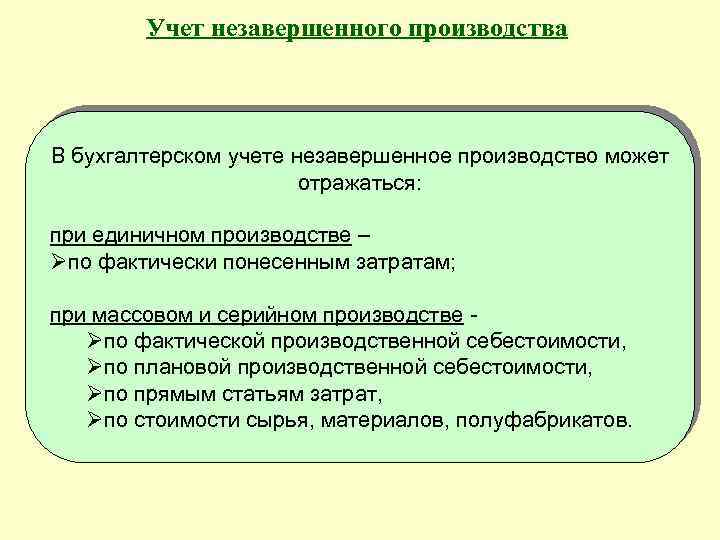

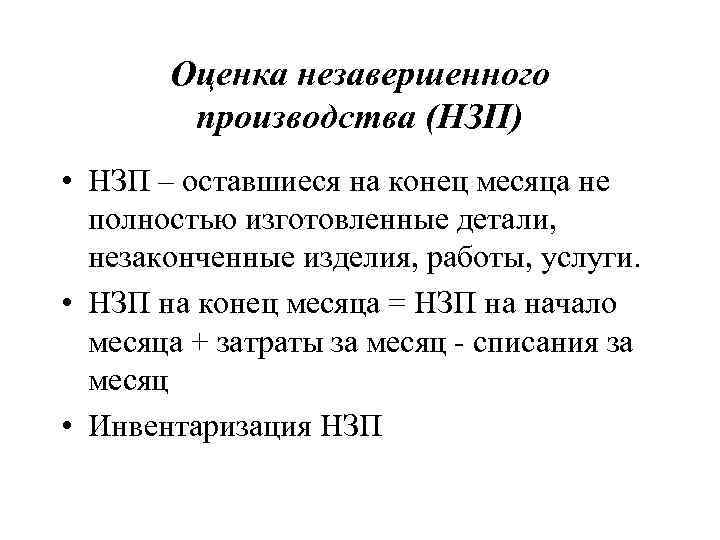

В бухгалтерском учете незавершенное производство (НЗП) в массовом и серийном производстве может отражаться:

- по фактической или нормативной (плановой) производственной себестоимости;

- по прямым статьям затрат;

- по стоимости сырья, материалов и полуфабрикатов.

При единичном производстве продукции незавершенное производство отражается по фактически произведенным затратам.

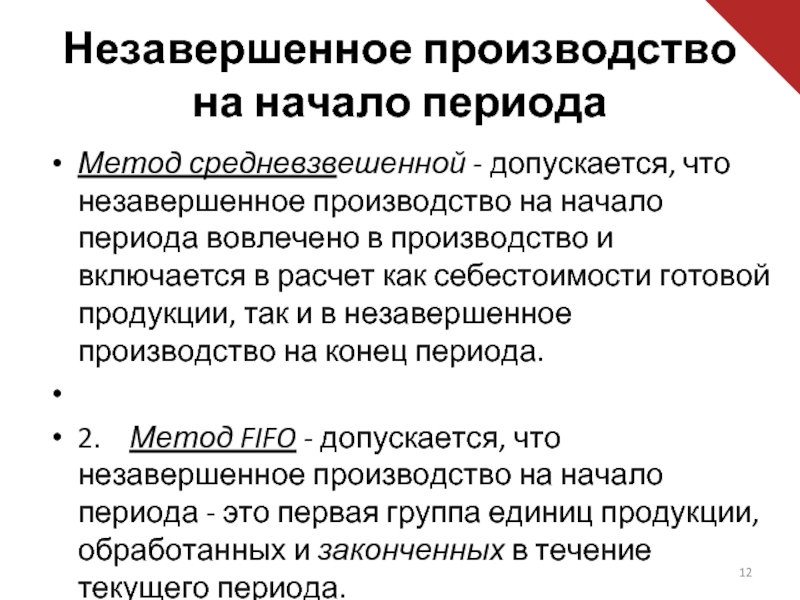

Организация самостоятельно выбирает методы оценки незавершенного производства и закрепляет выбор в приказе по учетной политике.

В балансе НЗП отражается в той же оценке, что и в бухгалтерском учете.

По строке 213 «Затраты в незавершенном производстве

Сумма НЗП должна быть подтверждена соответствующими расчетами (бухгалтерскими справками).

Если неторговая организация распределяет коммерческие расходы между реализованной и нереализованной продукцией (товарами, услугами), то при заполнении строки 213 берется не весь остаток по счету 44 «Расходы на продажу». Несписанные расходы на упаковку и транспортировку, учтенные в составе коммерческих расходов на счете 44, отражаются по строке 217 «Прочие запасы и затраты» баланса, а не по строке 213.

Строительные, научные, проектные, геологические и т. п.

организации, которые осуществляют расчеты с заказчиками в соответствии с заключенными договорами поэтапно, по строке 213 отражают стоимость частично принятых заказчиком работ (дебетовое сальдо счета 46 «Выполненные этапы по незавершенным работам»). Напомним, что стоимость законченных этапов работ, отраженная в подписанных заказчиком формах № КС-2 и КС-3, учитывается по дебету счета 46 в корреспонденции со счетом 90 «Продажи».

Используемые проводки

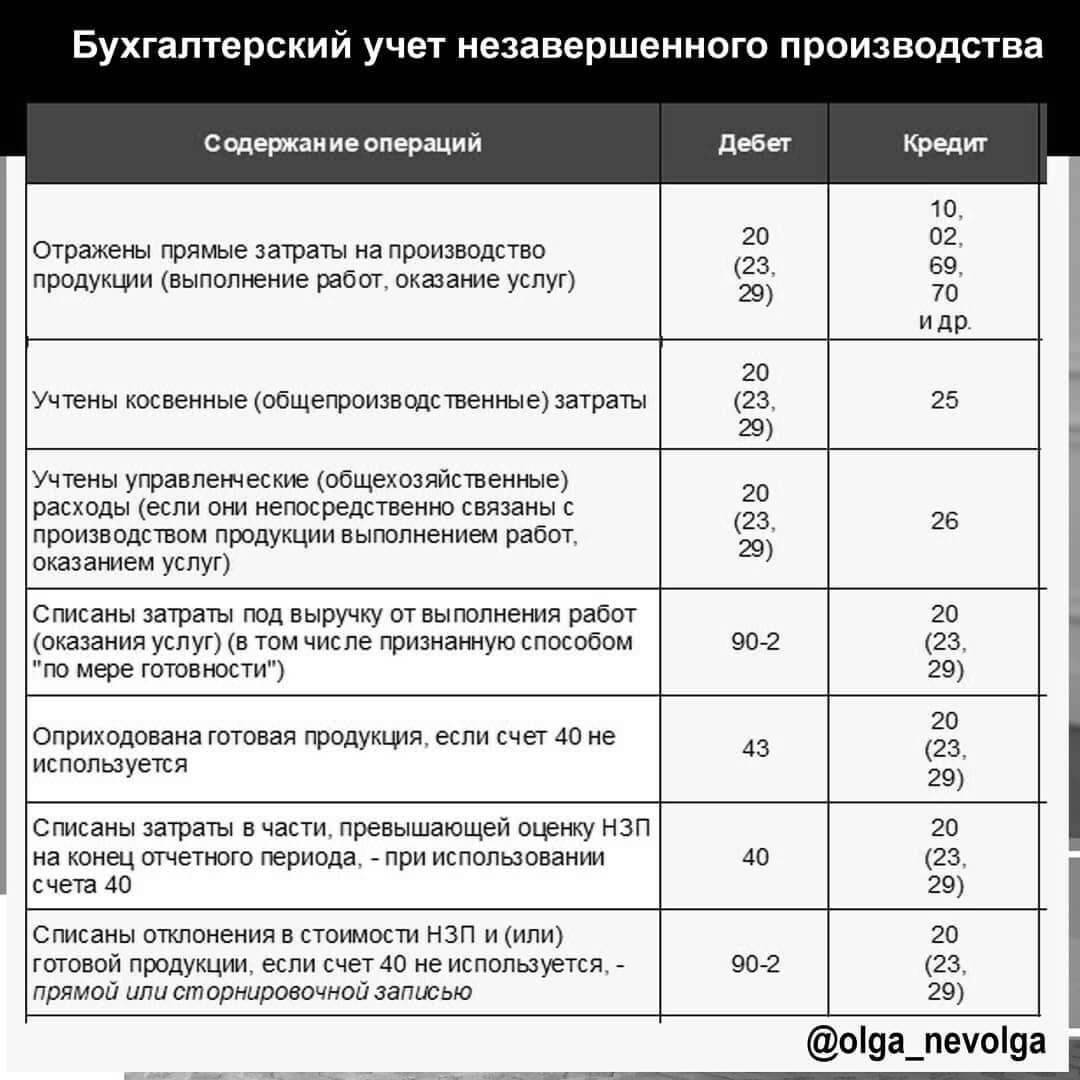

НП разрешается списывать на убытки компании. К примеру, при отмене заказа на производства товара актуальной будет проводка Д91-2 «Прочие затраты» К20. Списывается «зависший» НП, который появляется при отклонениях от норм производства. К примеру, это может происходить при следующих обстоятельствах:

- Партия продукции оказалась бракованной.

- Требуется ликвидировать все производства.

- В ускоренном порядке закрывается проект, оказавшийся неперспективным.

- Было принято решение об окончании совместного проекта.

Все используемые проводки должны подтверждаться сведениями из бухгалтерской справки. Рассмотрим основные применяемые проводки:

- ДТ91 КТ20 (23, 25). Завершение производства изделия, которое оказалось неперспективным.

- ДТ20 КТ10 (70-71, 69). Устранение брака на партии.

- ДТ40 (43) КТ20. Пригодные виды изделий.

- ДТ28 КТ20. Бракованные образцы.

- ДТ80 КТ20 (23, 26, 29). Используется при прекращении совместной работы.

При ликвидации предприятия объекты незавершенного производства могут учитываться следующим образом:

- ДТ62 КТ91. На реализацию изделий.

- ДТ91 КТ20. На списание.

Объекты НП не включены в оборот по счетам. Они относятся к собственности предприятия, фиксируемой в Активе бухбаланса по строчке «Запасы».

Распространенные ошибки при учете незавершённого производства

Бухгалтеры часто делают следующие ошибки при учете НП:

- Фиксирование объектов НП на пассиве баланса. Это неправильно, так как НП относится к собственности компании. Изделия должны отражаться в активах. Остатки же фиксируются в порядке, данном учетной политикой.

- Введение учета по фактической стоимости на серийном производстве большего количества продукции. Рассматриваемый метод не подходит для больших производств, так как все траты получится узнать только в конце месяца, тогда как учет НП проводится раньше.

Перед ведением бухучета желательно ознакомиться с учетной политикой компании.

Бухгалтерский учет НЗП

Начиная с отчетности за 2021 год организации обязаны применять Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы» (утв. приказом Минфина России от 15.11.2019 № 180н).

К запасам в том числе относится и незавершенное производство, а именно (пп. «е» п. 3 ФСБУ 5/2019):

-

затраты, понесенные на производство продукции, не прошедшей всех стадий (фаз, переделов), предусмотренных технологическим процессом;

-

изделия неукомплектованные, не прошедшие испытания и техническую приемку;

-

затраты, понесенные на выполнение работ, оказание услуг другим лицам до момента признания выручки от их продажи.

Отметим, что НЗП учитывалось в составе запасов и до утверждения ФСБУ 5/2019 (см., например, п. 20 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина России от 06.07.1999 № 43н). Теперь ФСБУ 5/2019 не только закрепляет эту норму, но и уточняет определение незавершенного производства.

Помимо этого новый стандарт по учету запасов закрепляет практику формирования фактической себестоимости НЗП, которая ранее применялась на основании правил, установленных рядом нормативных правовых актов в области бухгалтерского учета.

Напомним эти правила.

В фактическую себестоимость НЗП (и, соответственно, готовой продукции) включаются затраты, непосредственно связанные с производством продукции (работ, услуг), в том числе материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация и прочие затраты (п. 23 ФСБУ 5/2019).

Затраты, которые можно прямо отнести к производству конкретного вида продукции (работ, услуг), называются прямыми. Косвенные затраты связаны с производством нескольких видов продукции (работ, услуг). Они включаются в себестоимость продукции (работ, услуг) путем распределения. Организация самостоятельно определяет классификацию затрат на прямые и косвенные, а также порядок распределения косвенных затрат между конкретными видами продукции, работ, услуг (п.п. 24-25 ФСБУ 5/2019).

В новом стандарте расширен перечень затрат, которые не включаются в фактическую себестоимость НЗП и готовой продукции (п. 26 ФСБУ 5/2019). Теперь в этот перечень также попадают:

-

затраты, возникшие в связи с ненадлежащей организацией производственного процесса (сверхнормативный расход сырья, материалов, энергии, труда, потери от простоев, брака, нарушений трудовой и технологической дисциплины);

-

расходы на хранение, за исключением случаев, когда хранение является частью технологии производства продукции (выполнения работ, оказания услуг);

-

управленческие расходы, кроме случаев, когда они непосредственно связаны с производством продукции (выполнением работ, оказанием услуг).

НЗП и готовую продукцию в массовом и серийном производстве можно оценивать (п. 27 ФСБУ 5/2019):

-

в сумме прямых затрат без включения косвенных затрат;

-

в сумме плановых (нормативных) затрат.

При единичном производстве продукции НЗП отражается в бухгалтерском балансе по фактически произведенным затратам.

Таким образом, в учетной политике организация должна закрепить метод оценки НЗП, а также метод распределения затрат между завершенным производством (готовой продукцией, выполненными работами, оказанными услугами) и НЗП (п. 7 ПБУ 1/2008 «Учетная политика организации», утв. приказом Минфина России от 06.10.2008 № 106н).

Согласно Инструкции по применению плана счетов бухгалтерского учета (утв. приказом Минфина России от 31.10.2000 № 94н), для обобщения информации о НЗП используются счета учета:

-

20 «Основное производство»;

-

23 «Вспомогательные производства»;

-

29 «Обслуживающие производства».

По дебету этих счетов учитываются прямые и косвенные затраты, участвующие в производстве продукции (выполнении работ).

По кредиту отражается фактическая себестоимость завершенного производства. Сальдо по этим счетам на конец месяца представляет собой затраты, не списанные на себестоимость готовой продукции и выполненных работ, то есть стоимость НЗП.

Автоматическое закрытие счетов 20.01 и 23 поддерживается во всех версиях «1С:Бухгалтерии 8» редакции 3.0 (базовой, ПРОФ, КОРП). Автоматическое закрытие счета 29 поддерживается только в версии КОРП.

1С:ИТС

Подробнее о распределении косвенных затрат и закрытии счетов затрат в «1С:Бухгалтерии 8» см. в разделе .

Методы оценки НЗП

Каждый экономический субъект самостоятельно определяет метод текущей оценки незавершенки. Данный выбор необходимо закрепить в учетной политике. Рассмотрим ключевые методы оценки:

- По плановой себестоимости.

Такой метод преимущественно используется в производствах, характеризующихся сложным многоэтапным технологическим процессом. Например, швейные, мебельные или металлообрабатывающие цеха. Ключевые правила применения данного метода закреплены в ТУ о применении нормативных затрат от 24.01.1983 № 12.

Учет затрат в незавершенном производстве по данному методу определяется исходя из стоимости каждой единицы НЗП на конкретном этапе с учетом количественных показателей. То есть нормативная себестоимость остатков НЗП является учетной ценой по каждой группе.

Для расчетов применяется формула:

Стоимость НЗП = стоимость единицы × количество.

- По фактической себестоимости.

При таком методе оценки себестоимость произведенной продукции определяется с учетом фактически произведенных расходов: прямых и косвенных. Следовательно, стоимость незавершенки в таком случае определяется аналогичным образом — путем суммирования прямых, общехозяйственных и общепроизводственных трат.

Отметим, что данный метод должен применяться ко всем видам производимых товаров, работ и услуг. Таким образом, метод удобно применять компаниям с небольшой номенклатурой продукции.

Фактическая себестоимость = прямые затраты + ОПР + ОХР.

- По стоимости сырья.

Данный метод еще называют сырьевым. То есть метод применим для производственного цикла, который считается материалоемким (требует большого количества сырья и МПЗ). Следовательно, максимальный удельный вес в затратах занимают расходы на приобретение сырья.

Продажа отгруженного товара

Отражение сделок по реализации отгруженной партии будет зависеть от отраженных в договоре условий, включая такие моменты, как:

- каким образом товар передается покупателю, т.е. есть ли посредник или работа осуществляется напрямую;

- на каком этапе право владения товаром переходит к покупателю, например, в момент отгрузки или после перечисления средств в счет оплаты за полученные изделия.

Предположим, что договор, заключенный с покупателем, включает особые условия по передачи права владения и распоряжения приобретенными изделиями. Условия такого договора также должны предусмотреть риск случайной порчи полученных товаров после получения оплаты за них.

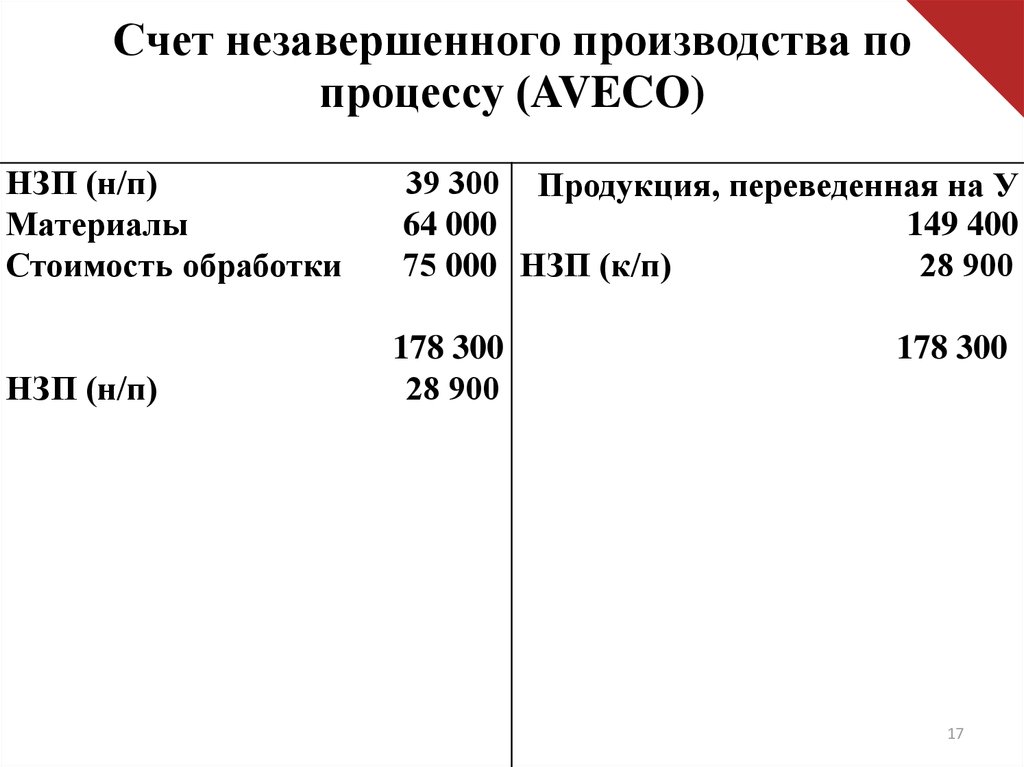

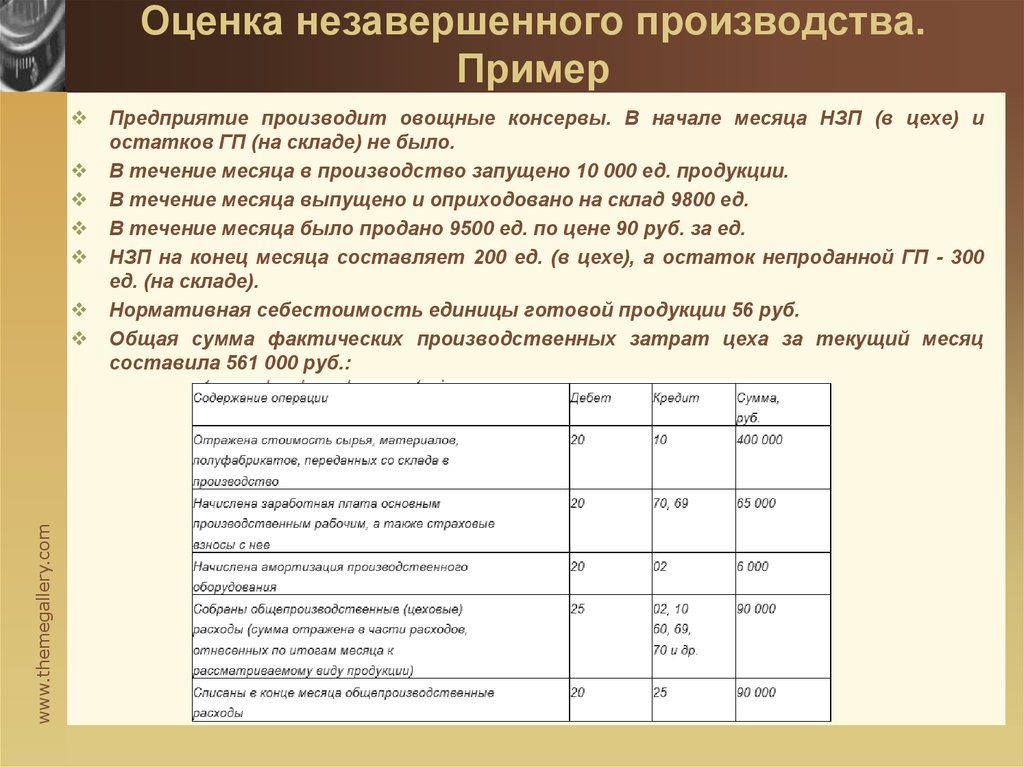

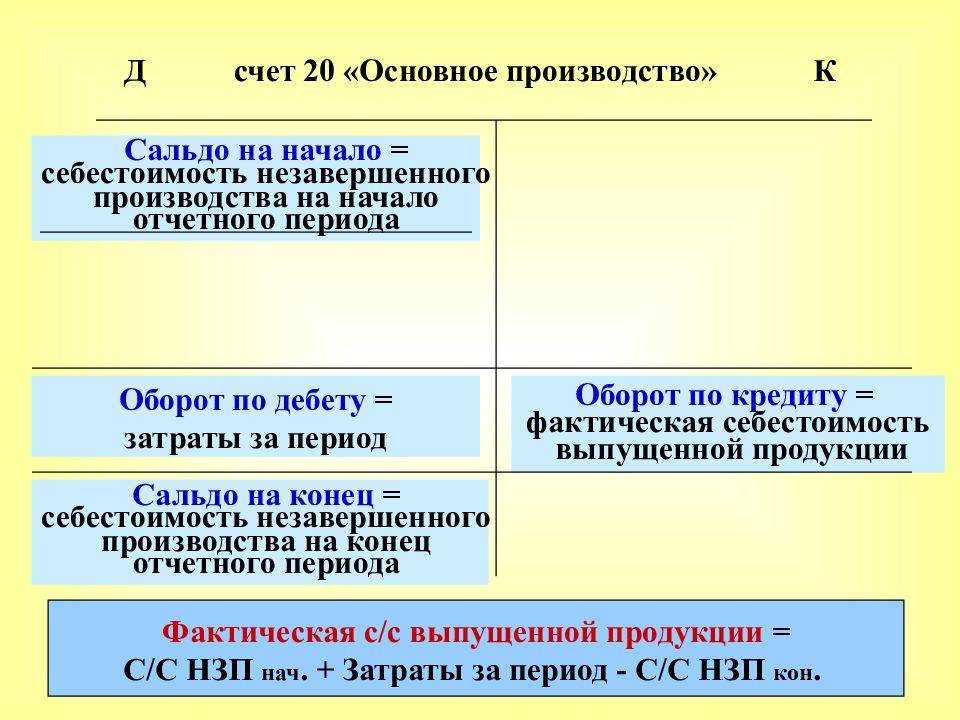

Формирование остатка по незавершенному производству

С кредита счета «Основное производство» списывается фактическая стоимость выпущенной продукции (работ, услуг). В этом случае счет 20 в зависимости от принятой учетной политики корреспондирует со счетами 40, 43, 90.

Сальдо по счету 20, оставшееся по итогам месяца, отражает стоимость основного незавершенного производства (НЗП).

Аналогичным образом формируются остатки на счетах 23 «Вспомогательные производства» и 29 «Обслуживающие хозяйства». Соответственно, остаток по счету 23 показывает стоимость вспомогательного незавершенного производства, а остаток по счету 29 — стоимость незавершенного производства обслуживающих хозяйств.

Остаток незавершенного производства по счетам 20, 23, 29 является остатком незавершенного производства в бухгалтерском учете по организации в целом. Незавершенное производство — счет 20 + счет 23 + счет 29, не закрытые на конец отчетного периода, — остатки на них суммируются с прочими данными, вносимыми в строку «Запасы» в балансе.

Порядок заполнения баланса с расшифровкой по счетам подробно рассмотрен в Путеводителе от КонсультантПлюс. Получите пробный бесплатный доступ к системе и изучите материал.

Не относятся к незавершенному производству:

- переданные в цеха (на участки), но не подвергавшиеся обработке сырье, материалы, покупные готовые изделия;

- не подлежащие исправлению забракованные полуфабрикаты.

О проводках, возникающих при учете неисправимого брака, читайте в статье «Учет брака в производстве — бухгалтерские проводки».

Настройки учета затрат в «1С:Бухгалтерии 8»

Начиная с версии 3.0.111 в «1С:Бухгалтерии 8» появились изменения, связанные с учетом производственных операций, в том числе с учетом незавершенного производства:

-

упрощены настройки учета затрат в учетной политике по бухгалтерскому учету;

-

добавлена возможность распределения косвенных затрат между наименованиями оказанных услуг пропорционально выручке от реализации услуг за отчетный месяц;

-

добавлена возможность учитывать стоимость НЗП с детализацией до наименований продукции.

Организациям и предпринимателям с простым учетом теперь не требуется самостоятельно настраивать учет затрат. Достаточно включить нужную функциональность — программа выполнит настройки учета затрат автоматически.

Если автоматические настройки пользователю не подходят, он может настраивать учет затрат вручную, например, в тех случаях, когда:

-

используется плановая себестоимость;

-

ведется учет незавершенного производства;

-

для распределения косвенных затрат используется база, отличная от прямых затрат;

-

некоторые счета учета затрат требуется закрывать особенным образом.

Для удобства настройки затрат в форме учетной политики теперь выводится текст, кратко описывающий порядок учета затрат, а также комментарии к возможным вариантам (рис. 1).

Рис. 1. Настройки учета затрат

Чтобы поменять ту или иную настройку, следует перейти по соответствующей гиперссылке в отдельную форму.

Рис. 2. Настройка счетов учета затрат

Настройка счетов учета затрат напрямую связана с закрытием месяца: при установке флагов для выбранных счетов в обработке Закрытие месяца появляются соответствующие регламентные операции. Поэтому, если нужно исключить из Закрытия месяца операцию по закрытию определенного счета (например, его требуется закрывать вручную особенным образом), достаточно снять соответствующий флаг.

Учет затрат на счетах 20.01 и 23 можно настраивать обособленно.

К настройкам счета 20.01 относятся:

-

возможность использования плановой себестоимости;

-

детализация учета затрат;

-

база распределения;

-

порядок учета незавершенного производства.

Для счета 23 доступны аналогичные настройки, за исключением использования плановой себестоимости.

Затраты на счетах 20.01 и 23 всегда учитываются в разрезе номенклатурных групп и статей затрат. Детализация учета затрат по подразделениям настраивается в плане счетов программы, там же можно добавить и другие разрезы учета.

Таким образом, в форме Детализация учета затрат (рис. 3) можно только включить/отключить детализацию затрат до наименований конкретной продукции. Если затраты требуется учитывать в разрезе продукции, то следует установить флаг Продукция. Если достаточно учитывать затраты по номенклатурным группам, то флаг Продукция должен быть снят.

Рис. 3. Настройка детализации учета затрат на счете 20.01

Рис. 4. Настройки учета НЗП для счета 20.01

-

Не ведется. При такой настройке счет закрывается ежемесячно без остатка, независимо от того, выпущена продукция (выполнены работы, оказаны услуги) или нет. Документ Инвентаризация НЗП недоступен. Этот вариант учета НЗП установлен по умолчанию и предназначен для предприятий с простым учетом производства;

-

Ведется без инвентаризации. В этом случае НЗП рассчитывается автоматически и детализируется до тех наименований продукции, которые в течение месяца не выпущены. Такой вариант учета основан на допущении, что каждое наименование продукции выпускается один раз, поэтому предназначен для единичного производства (позаказный метод). Эту настройку также можно применять и при выполнении работ (оказании услуг);

-

Ведется по результатам инвентаризации. Данный вариант предусматривает ежемесячную инвентаризацию остатков НЗП, рассчитанных вручную, и ориентирован на массовое и серийное производство.

Как видим, порядок учета незавершенного производства в программе существенно поменялся. Помимо детализации затрат на счетах 20 и 23 и настроек учета НЗП на его оценку влияют и другие факторы, например:

-

организация учета затрат на предприятии по производственным подразделениям, номенклатурным группам и по номенклатуре;

-

характер производственной деятельности предприятия (выпуск готовой продукции или выполнение работ и оказание услуг);

-

база распределения косвенных затрат.

В любой момент можно вернуть настройки, установленные в программе по умолчанию. Для этого предназначена кнопка Восстановить автоматические настройки (см. рис. 1).

Инвентаризация НЗП

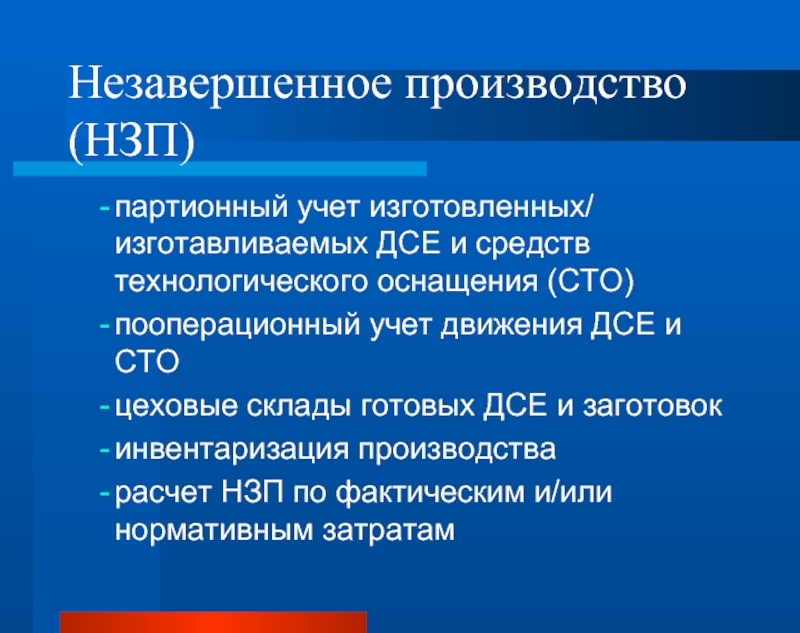

Инвентаризация незавершённого производства проводится с целью:

-

проверить фактическое наличие незавершённого производства и оценить его состояние;

-

сопоставить фактическое наличие НЗП с данными бухгалтерского учёта;

-

проверить данные оперативного учёта движения узлов и деталей между подразделениями и общую сумму затрат в незавершённом производстве;

-

проконтролировать полноту, своевременность сдачи готовой продукции на склад и документальное оформление такой сдачи;

-

проконтролировать комплектность необходимой технической документации на готовые изделия;

-

проверить правильность распределения затрат по видам продукции и уточнить себестоимость выпущенной продукции;

-

определить фактическую комплектность заделов, обеспеченность сборки деталями;

-

предотвратить хищения, сокрытие брака и другие злоупотребления;

-

проверить корректность оформления выработки и начисления сдельной оплаты труда.

Остатки незавершённого производства в натуральном выражении определяются в конце месяца по результатам инвентаризации и (или) на основании первичной документации (лимитно-заборных карт, требований-накладных, требований на отпуск материалов, актов о расходе материалов и т. п.).

Понятие запасов организации. Виды запасов

Каждая компания, которая ведет свою деятельность, нуждается в разнообразных ресурсах. Если говорить о производственных организациях, то запасы в ней играют одну из ведущих ролей. Ресурсы в этом случае потребляются для изготовления продукции и удовлетворения своих текущих потребностей.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Например, предприятие, которое занимается производством тротуарной плитки, как минимум имеет в своем распоряжении специальные формы и смеси для ее изготовления. Произведенный продукт уже в качестве товара хранится на складе. Другой пример – маленькая бухгалтерская фирма, которая оказывает услуги аутсорсинга. Даже такая организация имеет бумагу, компьютерную технику, канцелярские товары.

Получается, что все без исключения организации имеют в своем распоряжении те или иные запасы.

В связи с тем, что запасов великое множество, их объединили в несколько групп. Существует несколько классификаций запасов. Рассмотрим подробнее, какие запасы бывают в зависимости от их формы. По типу выделяют следующие виды:

| Название запаса | Счет учета | Пояснение |

| Запасы сырья и материальных ресурсов | 10 |

Это все те материальные ценности, которые используются в дальнейшем при производстве, оказании услуг или осуществлении текущей деятельности |

| Незавершенное производство | 20 |

Если компания занимается выпуском продукции, то наверняка у нее есть незавершенное производство, то есть продукция, которая еще не прошла полный цикл производства. Разные виды продукции могут находиться на разных стадиях производства |

| Готовая продукция | 43 |

После того, как процесс производства завершен, на выходе мы имеем полноценный продукт, который предназначен для дальнейшего сбыта покупателям. Пока продукция находится на складе, она тоже входит в состав запасов организации |

| Отходы | 10 | Это все то, что больше не нужно в производственном цикле и не будет использоваться в компании |

| Комплектующие | 10 |

Запасы, которые используются для обслуживания оборудования, его ремонта и поддержания в годном состоянии |

Нужно помнить, что сырье и материалы это широкое понятие, включающее в себя различные виды запасов.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |