Когда сдавать декларацию 6-НДФЛ за 3 квартал 2023 года

Срок сдачи формы 6-НДФЛ — не позднее 25-го числа месяца, следующего за отчётным квартала. То есть за 3 квартал форму нужно сдать в ИФНС до 25 октября 2023 года включительно. Это среда, поэтому срок не переносится.

Декларацию должны оформлять ИП и компании, которые выплачивают:

- заработную плату работникам по трудовым договорам;

- вознаграждение физическим лицам по договорам ГПХ.

Если у организации есть филиалы и другие обособленные подразделения, они сдают отдельные отчёты 6-НДФЛ в ИФНС по месту своей регистрации.

Форма подачи — бумажная или электронная. Любой из двух вариантов могут использовать работодатели с числом сотрудников до 10 человек включительно. Если их 11 и больше — ИФНС примет отчёт только в электронном виде.

Сроки сдачи новой формы персонифицированной отчетности ЕФС-1

| Вид представляемых сведений | Отчетный период | Срок сдачи |

|---|---|---|

| Сведения о периодах работы (стажа) | За 2023 год | 25.01.2024 |

| Сведения о взносах на травматизм | I квартал 2023 года | 25.04.2023 |

| I полугодие 2023 года | 25.07.2023 | |

| 9 месяцев 2023 года | 25.10.2023 | |

| 2023 год | 25.01.2024 | |

| Сведения о дополнительных взносах на накопительную пенсию | I квартал 2023 года | 25.04.2023 |

| I полугодие 2023 года | 25.07.2023 | |

| 9 месяцев 2023 года | 25.10.2023 | |

| 2023 год | 25.01.2024 | |

| Сведения о трудовой деятельности | — |

при приеме на работу/увольнении: не позднее рабочего дня, следующего за днем издания приказа (распоряжения), документа или принятия иного решения, которые подтверждают оформление или прекращение трудовых отношений; при переводе на другую постоянную работу, а также при подаче заявления о переходе на ЭТК: не позднее 25 числа следующего календарного месяца. |

Уплата налога на прибыль за 3 квартал 2023

Субъект, уплачивающий налог на прибыль, сам рассчитывает его величину по итогам периода. Имеются три способа:

- в каждом месяце по прибыли, полученной в прошлом квартале, с доплатой оставшейся суммы по результатам отчётного квартала;

- по результатам полученной за месяц прибыли по факту;

- по результатам квартала.

Налог каждый месяц по прошлому кварталу

Налог требуется заплатить до 28-го числа каждого из 3-х месяцев квартала в соответствии с результатами работы, полученными в прошлом квартале. По его окончании необходимо доплатить оставшуюся часть. Таким образом, даты уплаты налога за 3 квартал 2023 года:

- 28 июля;

- 28 августа;

- 28 сентября;

- 30 октября — остаток за 3 квартал.

Расчёт подаётся по прошествии квартала.

Налог каждый месяц по прибыли, полученной по факту

Налог требуется перечислить в течение 28-ми дней после отчётного месяца. Получается, даты уплаты налога за 3 квартал 2023 года:

- 28 августа — за июль;

- 28 сентября — август;

- 30 октября — за сентябрь.

Расчёт подаётся по прошествии месяца.

Налог по результатам работы за квартал

Налог требуется перечислить в течение 28-ми дней после окончания отчётного квартала. Иными словами, дата перечисления налога за 3 квартал 2023 года — до 30-го октября 2023 года.

Расчёт подаётся по прошествии квартала.

Сроки сдачи отчётности в ИФНС в 2024 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Уведомление об исчисленных суммах налогов и взносов (кроме уведомлений в части агентского НДФЛ) | В зависимости от налога/взноса, в отношении которого подается уведомление | Не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов |

| Расчет 6-НДФЛ | За 2023 г. | 26.02.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 25.02.2025 | |

| РСВ | За 2023 г. | 25.01.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 27.01.2025 | |

| Персонифицированные сведения о физлицах | За декабрь 2023 г. | 25.01.2024 |

| За январь 2024 г. | 26.02.2024 | |

| За февраль 2024 г. | 25.03.2024 | |

| За март 2024 г. | 25.04.2024 | |

| За апрель 2024 г. | 27.05.2024 | |

| За май 2024 г. | 25.06.2024 | |

| За июнь 2024 г. | 25.07.2024 | |

| За июль 2024 г. | 26.08.2024 | |

| За август 2024 г. | 25.09.2024 | |

| За сентябрь 2024 г. | 25.10.2024 | |

| За октябрь 2024 г. | 25.11.2024 | |

| За ноябрь 2024 г. | 25.12.2024 | |

| За декабрь 2024 г. | 27.01.2025 | |

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | За 2023 г. | 25.03.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 25.03.2025 | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | За 2023 г. | 25.03.2024 |

| За январь 2024 г. | 26.02.2024 | |

| За январь – февраль 2024 г. | 25.03.2024 | |

| За январь – март 2024 г. | 25.04.2024 | |

| За январь – апрель 2024 г. | 27.05.2024 | |

| За январь – май 2024 г. | 25.06.2024 | |

| За январь – июнь 2024 г. | 25.07.2024 | |

| За январь – июль 2024 г. | 26.08.2024 | |

| За январь – август 2024 г. | 25.09.2024 | |

| За январь – сентябрь 2024 г. | 25.10.2024 | |

| За январь – октябрь 2024 г. | 25.11.2024 | |

| За январь – ноябрь 2024 г. | 25.12.2024 | |

| За 2024 г. | 25.03.2025 | |

| Декларация по НДС | За IV квартал 2023 г. | 25.01.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За II квартал 2024 г. | 25.07.2024 | |

| За III квартал 2024 г. | 25.10.2024 | |

| За IV квартал 2024 г. | 27.01.2025 | |

| Журнал учета полученных и выставленных счетов-фактур | За IV квартал 2023 г. | 22.01.2024 |

| За I квартал 2024 г. | 22.04.2024 | |

| За II квартал 2024 г. | 22.07.2024 | |

| За III квартал 2024 г. | 21.10.2024 | |

| За IV квартал 2024 г. | 20.01.2025 | |

| Декларация по налогу при УСН | За 2023 г. (представляют организации) | 25.03.2024 |

| За 2023 г. (представляют ИП) | 25.04.2024 | |

| За 2024 г. (представляют организации) | 25.03.2025 | |

| За 2024 г. (представляют ИП) | 25.04.2025 | |

| Декларация по ЕСХН | За 2023 г. | 25.03.2024 |

| За 2024 г. | 25.03.2025 | |

| Декларация по налогу на имущество организаций | За 2023 г. | 26.02.2024 |

| За 2024 г. | 25.02.2025 | |

| Декларация по форме 3-НДФЛ (представляют только ИП) | За 2023 г. | 02.05.2024 |

| За 2024 г. | 30.04.2025 | |

| Декларация по НДС (импорт из ЕАЭС) | За декабрь 2023 г. | 22.01.2024 |

| За январь 2024 г. | 20.02.2024 | |

| За февраль 2024 г. | 20.03.2024 | |

| За март 2023 г. | 22.04.2024 | |

| За апрель 2024 г. | 20.05.2024 | |

| За май 2024 г. | 20.06.2024 | |

| За июнь 2024 г. | 22.07.2024 | |

| За июль 2024 г. | 20.08.2024 | |

| За август 2024 г. | 20.09.2024 | |

| За сентябрь 2024 г. | 21.10.2024 | |

| За октябрь 2024 г. | 20.11.2024 | |

| За ноябрь 2024 г. | 20.12.2024 | |

| За декабрь 2024 г. | 20.01.2025 |

Какие налоги, взносы и сборы подпадают под ЕНП

Прежде чем перейти к конкретным срокам календаря бухгалтера в 2023 году, немного информации про единый налоговый платеж для бизнеса. Такой механизм уже несколько лет действует для обычных физических лиц.

Это действительно удобно, но дело в том, что расчетом налогов для обычных физлиц занимается сама ФНС. А вот платежи для бизнеса исчисляет организация или ИП, которые должны заранее сообщить о размере этих сумм. Для этого используется налоговая отчетность, а если она не предусмотрена или ее периодичность не совпадает с периодичностью платежа, то направляется специальное уведомление.

Например, до 2023 года плательщики УСН сдавали всего одну годовую отчетность. Авансовые платежи перечислялись без каких-либо отчетов и фиксировались только в декларации по итогу году. Но теперь перед уплатой аванса по УСН придется подавать уведомление с исчисленной суммой.

Похожая ситуация возникает с перечислением страховых взносов за работников. Платить их надо ежемесячно, а расчет РСВ сдается только раз в квартал. Значит, чтобы ФНС знала, что платеж перечислен именно для уплаты страховых взносов, надо подать уведомление, из которого это будет видно.

Правда, в 2023 году можно продолжать расчеты с бюджетом в привычном порядке, то есть оформляя платежные поручения на каждый платеж (п. 12 и 14 статьи 4 закона от 14.07.2022 № 263-ФЗ). Но надо быть внимательным – если уведомление об исчисленной сумме будет подано хотя бы раз, то к прежнему порядку вернуться уже нельзя.

ЕНП утвержден законом от 14.07.2022 № 263-ФЗ. Под него подпадают:

- налоги на прибыль и имущество организаций, транспортный, земельный, а также НДС, УСН, ЕСХН, НДФЛ;

- страховые взносы за работников (за исключением взносов на травматизм и профзаболевания), а также ИП за себя;

- торговый сбор.

Не входят в ЕНП:

- страховые взносы по травматизму и профзаболеваниям;

- НДФЛ с иностранцев, работающих на патенте;

- госпошлина, если в отношении нее не выдан исполнительный документ.

А такие платежи, как сборы за пользование объектами животного мира, за пользование объектами водных биологических ресурсов, налог НПД, можно платить по выбору – через ЕНП или вне него.

Предполагалось, что для ЕНП установят единые сроки:

- все отчеты и уведомления не позже 25-го числа месяца, в котором наступает срок уплаты платежа;

- все платежи – не позже 28-го числа месяца, в котором возникает эта обязанность.

В большинстве случаев так и оказалось, многие платежи перенесли на 28-ое число, как и планировалось.

В итоге, получается довольно пестрая картина, но будем надеяться, что чиновники все-таки приведут все изменения к общему знаменателю.

База для исчисления страховых взносов

База для начисления страховых взносов на ОПС, ОМС и ВНиМ, как и раньше, рассчитывается по истечении каждого месяца нарастающим итогом с начала года отдельно по каждому застрахованному лицу (п. 1 ст. 421, НК РФ). В соответствии с НК РФ учреждения-страхователи по-прежнему обязаны вести учет начисленных выплат и относящихся к ним сумм страховых взносов в разрезе по каждому физическому лицу.

На основании НК РФ в базу по страховым взносам включаются все выплаты, признаваемые объектом обложения и произведенные в пользу застрахованного лица, как в денежной, так и в натуральной форме ( НК РФ). При формировании базы по страховым взносам не учитываются выплаты, поименованные в ст. 422 НК РФ ( НК РФ).

Выплаты по авторским и иным аналогичным договорам, названным в НК РФ, учитываются в облагаемой базе с учетом особенностей, предусмотренных положениями п. 8–10 ст. 421 НК РФ.

Также из ст. 327.3 ТК РФ с 2023 года исключена норма, которая обязывала временно пребывающих в РФ иностранных работников приобретать полис ДМС (либо работодателей заключать договор с медицинской организацией). Кроме того, скорректированы основания для расторжения трудовых отношений с данными работниками – теперь нельзя отстранить таких работников от работы или уволить их по причине истечения срока действия полиса ДМС (ст. 327.5 и 327.6 ТК РФ).

База для исчисления страховых взносов «на травматизм» исчисляется в аналогичном порядке: в базу включаются облагаемые выплаты и не включаются необлагаемые выплаты (п. 1 ст. 20.1, ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ). Выплаты и иные вознаграждения как в денежной, так и в натуральной форме в виде товаров (работ, услуг) учитываются в базе по взносам «на травматизм» в месяце их начисления (п. 2, 3 ст. 20.1, п. 9 ст. 22.1 Закона № 125-ФЗ).

Отчетность и платежи за работников в 2023 году

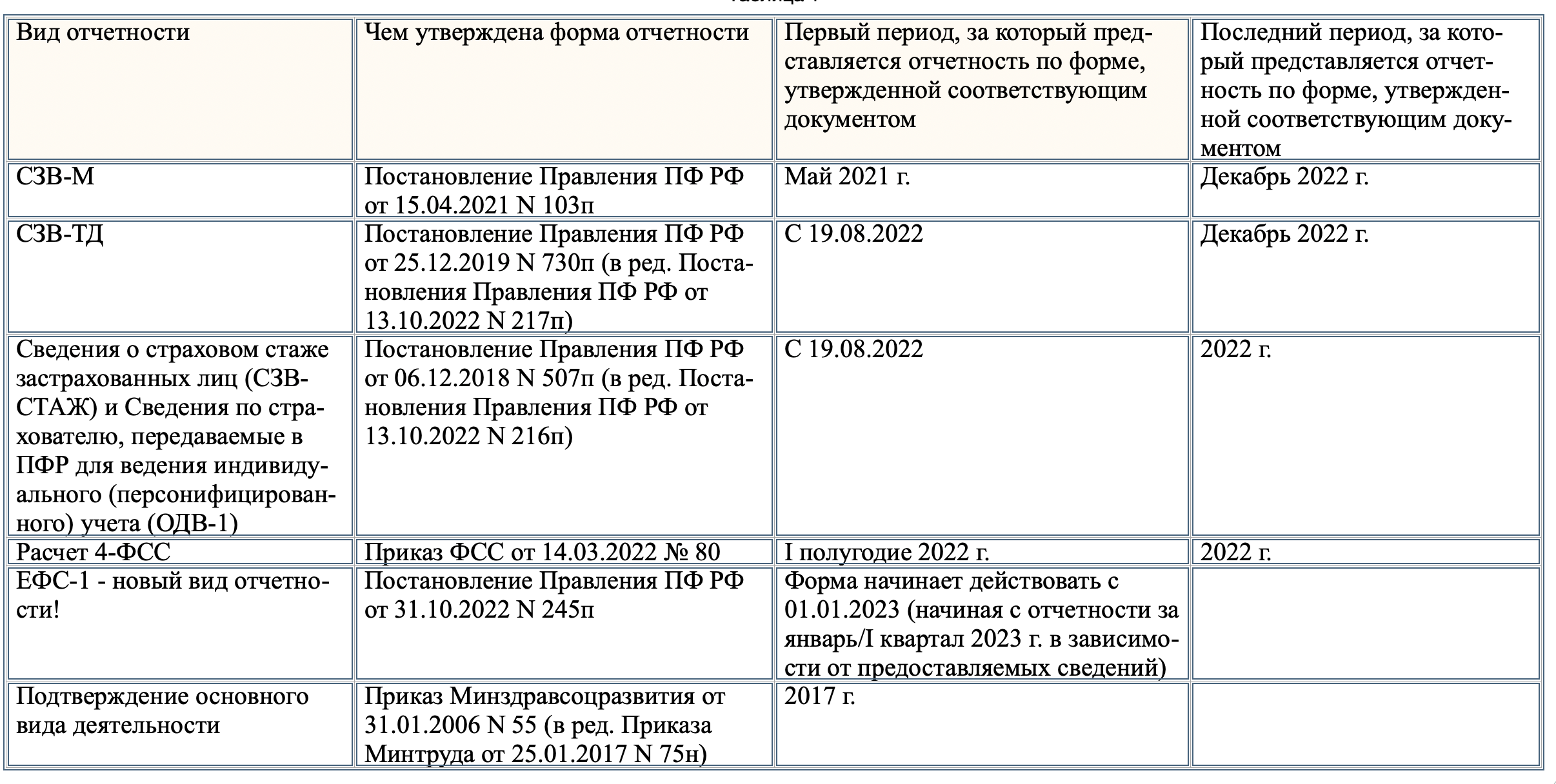

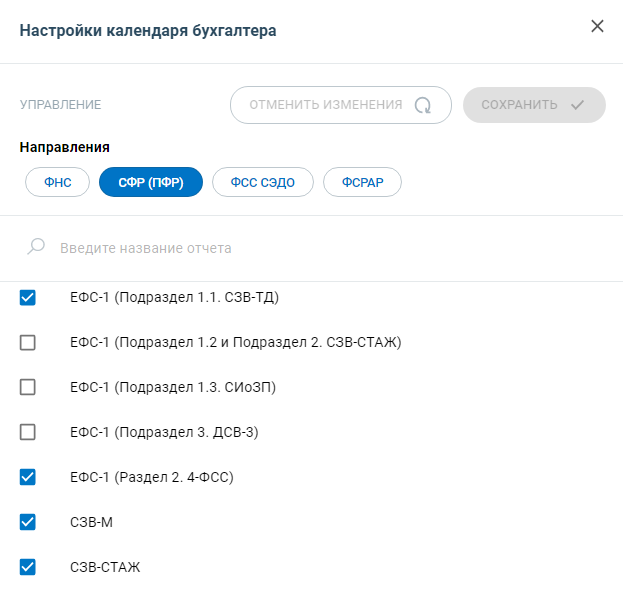

- Отчеты СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС, ДСВ-3 объединили в сводную форму ЕФС-1 с разными разделами.

- Вместо СЗВ-М будут сдавать Персонифицированные сведения о физических лицах;

- Для расчета РСВ утвердили новую форму (приказ ФНС от 29.09.2022 № ЕД-7-11/878@);

- В форму 6-НДФЛ тоже внесли изменения (приказ ФНС от 29.09.2022 № ЕД-7-11/881@).

Важно: отчетность за 2022 год по работникам сдается еще по старым формам, поэтому в нашем календаре есть как новые, так и прежние отчеты

Таблица № 3: Сроки сдачи отчетности за работников в 2023 году

| Отчет | Период | Крайний срок сдачи в 2023 | |

|---|---|---|---|

| СЗВ-М и СЗВ-ТД | Декабрь 2022 | 16 января | |

| 4-ФСС на бумаге | 2022 год | 20 января | |

| 4-ФСС в электронном виде | 2022 год | 25 января | |

| СЗВ-СТАЖ и ОДВ-1 | 2022 год | 1 марта | |

| Подтверждение основного ОКВЭД | 2022 год | 17 апреля | |

| 6-НФДЛ | 2022 год | 27 февраля | |

| 1 квартал 2023 года | 25 апреля | ||

| 1 полугодие 2023 года | 25 июля | ||

| 9 месяцев 2023 года | 25 октября | ||

| РСВ | 2022 год | 25 января | |

| 1 квартал 2023 года | 25 апреля | ||

| 1 полугодие 2023 года | 25 июля | ||

| 9 месяцев 2023 года | 25 октября | ||

| Персонифицированные сведения о физлицах | Январь 2023 | 27 февраля | |

| Февраль 2023 | 27 марта | ||

| Март 2023 | 25 апреля | ||

| Апрель 2023 | 25 мая | ||

| Май 2023 | 26 июня | ||

| Июнь 2023 | 25 июля | ||

| Июль 2023 | 25 августа | ||

| Август 2023 | 25 сентября | ||

| Сентябрь 2023 | 25 октября | ||

| Октябрь 2023 | 27 ноября | ||

| Ноябрь 2023 | 25 декабря | ||

| ЕФС-1* | Сведения о взносах на травматизм и допвзносах на пенсию | 1 квартал 2023 года | 25 апреля |

| 1 полугодие 2023 года | 25 июля | ||

| 9 месяцев 2023 года | 25 октября | ||

| Сведения о трудовой деятельности | Приём, увольнение | Следующий рабочий день | |

| Перевод или выбор ЭТК | 25 число следующего месяца |

*Отчет о страховом стаже работника за 2023 год (вместо СЗВ-Стаж) будут сдавать в форме ЕФС-1, но уже в 2024 году.

До 2023 года все страховые взносы за работников платили не позже 15-го числа месяца, следующего за месяцем выплат. Но теперь крайний срок, за исключением взносов на травматизм и профзаболевания, перенесли на 28-ое число. Новые сроки мы отразили в таблице.

Таблица № 4: Сроки перечисления страховых взносов за работников в 2023 году

| Платеж | Период | Крайний срок оплаты в 2023 |

|---|---|---|

| Страховые взносы за работников по единому тарифу (пенсионные, медицинские, социальные на ВНиМ) | Декабрь 2022 | 30 января |

| Январь 2023 | 28 февраля | |

| Февраль 2023 | 28 марта | |

| Март 2023 | 28 апреля | |

| Апрель 2023 | 29 мая | |

| Май 2023 | 28 июня | |

| Июнь 2023 | 28 июля | |

| Июль 2023 | 28 августа | |

| Август 2023 | 28 сентября | |

| Сентябрь 2023 | 30 октября | |

| Октябрь 2023 | 28 ноября | |

| Ноябрь 2023 | 28 декабря | |

| Страховые взносы на травматизм и профзаболевания | Декабрь 2022 | 16 января |

| Январь 2023 | 15 февраля | |

| Февраль 2023 | 15 марта | |

| Март 2023 | 17 апреля | |

| Апрель 2023 | 15 мая | |

| Май 2023 | 15 июня | |

| Июнь 2023 | 17 июля | |

| Июль 2023 | 15 августа | |

| Август 2023 | 15 сентября | |

| Сентябрь 2023 | 16 октября | |

| Октябрь 2023 | 15 ноября | |

| Ноябрь 2023 | 15 декабря |

Осталось только сказать про сроки перечисления страховых взносов ИП за себя (сюда же относятся главы и члены КФХ, нотариусы, адвокаты и другие лица, занятые частной практикой).

Здесь изменений нет:

- фиксированная сумма перечисляется в любое время в течение года, можно частями;

- дополнительный взнос при доходах свыше 300 000 рублей в год должен быть уплачен не позже 1 июля следующего года.

Важно: 31 декабря и 1 июля выпадают на выходной день, поэтому переносятся на следующий рабочий день. Однако надо рассчитать, стоит ли это делать

Так, если перечислить взносы за 2022 год не 31 декабря, а уже 9 января 2023 года, они не смогут учитываться при уменьшении налога УСН за 2022 год.

Сроки и порядок представления отчетности

С 2023 года страхователи обязаны подавать в налоговый орган по месту нахождения организации и по месту нахождения своих обособленных подразделений, которым организацией открыты счета в банках и которые начисляют и производят выплаты и иные вознаграждения в пользу физических лиц, РСВ и персонифицированные сведения о физических лицах, включающие их персональные данные и сведения о суммах выплат и иных вознаграждений в их пользу за предшествующий календарный месяц ( НК РФ)

РСВ подается в налоговый орган по форме, утвержденной Приказом ФНС России от 29.09.2022 № ЕД-7-11/878@, – не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом.

Персонифицированные сведения (с персональными данными и суммами выплат) и сведения о начисленных и уплаченных взносах «по травматизму» отражаются в форме ЕФС-1 (форма и порядок представления которой утверждены Постановлением Правления ПФР от 31.10.2022 № 245п) и подаются в отделения СФР.

Раздел 2 «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» формы ЕФС-1 нужно подавать не позднее 25-го числа месяца, следующего за отчетным периодом (п. 1 ст. 24 Закона № 125-ФЗ).

РСВ и разд. 2 формы ЕФС-1 представляются ( НК РФ, п. 2 ст. 8 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»):

-

только в электронном виде через Интернет по утвержденному формату – если численность застрахованных лиц составляет 11 человек и более;

-

на бумаге или в электронном виде – при численности застрахованных лиц 10 человек и менее.

Отчеты до 25-го, уплата – до 28-го числа

От привычного порядка осталась периодичность уплаты налогов, взносов и подачи отчетов по ним – тут нет изменений. А вот даты другие: отчеты и уведомления – до 25 числа, уплата налогов – до 28 числа того же месяца, что и раньше.

Для платежей, которые перечисляются не с ЕНС, сроки отчетности и уплаты не изменились. То есть, например, взносы на травматизм, по-прежнему нужно перечислять до 15 числа следующего месяца.

Кроме того, не изменились и некоторые даты по тем платежам, которые нужно производить с ЕНС. Например, ИП Смирнов должен уплатить взносы на свое страхование в прежний срок: в фиксированном размере – до 31 декабря текущего года, в размере 1% от дохода свыше 300 000 рублей – до 1 июля следующего года.

Для некоторых налогов не поменялись и даты отчетов. Так, ИП на ОСНО подают декларацию 3-НДФЛ в прежний срок – до 30 апреля.

Важно! Рекомендуем свериться с НК РФ и уточнить даты для всех налогов, которые платит ваша компания

Особенности уплаты НДФЛ и взносов за работников

Больше всего изменений по налогу с доходов работников, который перечисляет каждый налоговый агент.

С 2024 года в каждом месяце 2 расчетных периода по НДФЛ:

- с 1 по 22 число — уплата НДФЛ до 28 числа, подача уведомления по ЕНП — до 25 числа;

- с 23 по 30 (31) число либо 28 (29) февраля — уплата НДФЛ до 5 числа, подача уведомления по ЕНП — до 3 числа следующего месяца.

Обратите внимание! Если в периоде не было выплат физлицам, которые облагаются НДФЛ, то платить нечего. Тогда и уведомление подавать не придется

Например, если компания выплачивает заработную плату 5 и 20 числа, то обе выплаты приходятся на первый расчетный период (с 1 по 22). Если в месяце больше никаких выплат не было, значит, уведомление за второй период (с 23 по последний день месяца) не подается.

По страховым взносам расчетный период остался прежним — календарный месяц. Платить взносы по единому тарифу (ОПС + ОМС + ВНиМ) нужно до 28 числа следующего месяца.

И еще пара важных правил про списание налогов:

- НДФЛ резервируется в счет уплаты не позднее следующего дня после получения уведомления автоматически. Например, если оно направлено 23 числа, то налог будет зарезервирован не позже 24 числа, а не 28 числа;

- страховые взносы за работников также резервируются по факту получения уведомления, но после НДФЛ.

Что такое резервирование суммы платежа? Оно означает направление положительного сальдо ЕНС в отложенную переплату по конкретному налогу или взносам. Такое резервирование в общем случае можно сделать по заявлению. Однако если речь о НДФЛ и страховых взносах работников, резервирование производится автоматически. Более того, желание плательщика роли не играет — как только будет подано уведомление с суммами НДФЛ и взносов, они сразу же будут направлены в резерв: сначала сумма НДФЛ, а затем, если средств достаточно, то и сумма взносов. Вернуть их обратно не выйдет.

Например, на сальдо ЕНС компании 100 тыс. рублей. 23 апреля подано ЕНП-уведомление на 3 платежа: НДФЛ работников — 30 тыс., единые взносы работников — 40 тыс., аванс при УСН — 45 тыс. 24 апреля с сальдо ЕНС будет списано 30 тыс. в счет уплаты НДФЛ и 40 тыс. — на взносы. На сальдо останется 30 тыс. рублей. Даже если подать заявление на зачет денег с сальдо в счет аванса по УСН, а не в счет НДФЛ / взносов, ФНС его проигнорирует.

Как работать на ЕНП

С января 2023 года ЕНП обязаны применять все компании и ИП. Самозанятые могут выбрать, платить НПД так же, как делали это раньше, или в составе единого налогового платежа.

Порядок работы с ЕНП такой.

Налогоплательщики вносят деньги на ЕНС. Общую сумму налогов, взносов и сборов компании и ИП рассчитывают самостоятельно.

Вносить деньги на ЕНС можно частями, в любое время в течение года

Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма

Дата списания ЕНП одна для всех — 28-е число месяца. Периодичность уплаты налогов, авансовых платежей и взносов осталась прежней — зависит от системы налогообложения, на которой работает бизнес.

Фото: 22Images Studio / Shutterstock

Например, до 2023 года компании на УСН уплачивали авансовые платежи ежеквартально до 25-го числа месяца, следующего за отчётным, а налог по итогам года — до 30 апреля. Сейчас авансовые платежи нужно будет платить до 28-го числа месяца, следующего за отчётным, а годовой налог — до 28 апреля.

Подробнее о том, какие налоги и взносы нужно уплачивать на разных системах налогообложения и с какой периодичностью это делать, мы рассказывали в статьях про ОСНО, УСН, АУСН, ПСН, ЕСХН.

По информации ФНС, деньги на ЕНС могут зачисляться несколько дней. При этом датой пополнения счёта будет считаться день, когда налогоплательщик перевёл деньги. Например, если компания отправила деньги на ЕНС 25-го числа, а зачислились они только 29-го, будет считаться, что компания уплатила ЕНП вовремя.

Подробнее о том, как пополнить ЕНС, говорим .

Налогоплательщики уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением.

Декларация — заявление налогоплательщика о полученных доходах, налоговых скидках и льготах. Подают, например, декларации по налогу на прибыль, НДС, имущественному налогу, налогам на УСН и ЕСХН.

Налоговое уведомление по налогам, взносам и авансовым платежам подают в двух случаях:

- Если декларацию будут подавать после уплаты налогов. В этом случае сначала нужно подать уведомление и перечислить деньги на ЕНС, потом — сформировать декларацию.

- Если декларации не предусмотрены.

Достаточно одного уведомления для всех налогов, авансов и взносов. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Если не подать уведомление, налоговая начислит штраф: 5% от суммы налога, но не менее 1000 рублей.

Если декларацию сдали до срока уплаты, уведомление подавать не нужно. Начисления отразятся на основании декларации.

Налоговая списывает деньги с ЕНС. Порядок списания такой:

- налоговая задолженность — первыми списывают наиболее ранние долги;

- текущие налоги, авансовые платежи, сборы, страховые взносы — в порядке возникновения обязанности по их уплате;

- пени;

- проценты;

- штрафы.

Это значит, что в первую очередь деньги спишут на уплату долгов, а только потом — на текущие платежи. Если на дату платежа денег на ЕНС не хватает, их распределят равномерно по всем обязательствам.

Проверить, как именно налоговая распределила ЕНП, можно в личном кабинете налогоплательщика.

Когда сдавать налоговую отчётность? Срок сдачи налоговой отчётности и отчётности по страховым взносам сейчас тоже единый — до 25-го числа месяца. Периодичность подачи отчётов при этом не изменилась.

Состав отчётности зависит от формы налогообложения. Больше всего отчётности на общей системе, на спецрежимах некоторые отчёты и расчёты сдавать не нужно. Подробнее об этом мы рассказывали в статьях про ОСНО, УСН, АУСН, ПСН, ЕСХН.

Отчетность за 3 квартал 2023г. — сроки и нововведения

По итогам 9 месяцев/3 квартала 2023 года нужно сдавать отчетность в ИФНС и СФР в регламентированные законом сроки. В статье рассмотрим сроки отчетности в октябре за 9 месяцев / 3 квартал и какие нововведения нужно учесть при сдаче отчетности.

Уведомление о налогах и взносах за 3 квартал

Налогоплательщики (юрлица и ИП), которые уплачивают налоги и страхвзносы в 2023 году в рамках единого налогового платежа, должны подать в ИФНС уведомления о рассчитанных налогах и страхвзносах. Срок отправки уведомления — до 25-го числа месяца, в котором определен срок уплаты этих бюджетных платежей.

Важно! С 1 октября и до конца текущего года налоговые агенты по НДФЛ вправе подавать промежуточные уведомления по этому налогу

Отчеты юрлиц за III квартал

Перечень отчетов за 9 месяцев зависит от того, какой налоговый режим применяет юрлицо. Так, компании на ОСНО за III квартал и 9 месяцев сдают такую отчетность:

Персонифицированные сведения о физлицах

сентябрь (не подается, если вовремя сдать РСВ за 9 мес. — Письмо ФНС от 28.03.2023 г. № БС-4-11/3700@)

Декларация по налогу на прибыль (при ежеквартальной уплате или ежемесячной уплате с доплатой)

Декларация по налогу на прибыль (при ежемесячной уплате по фактической прибыли)

Декларация по НДС

Раздел о трудовой деятельности отчета ЕФС-1

В зависимости от кадрового мероприятия:

- не позже рабочего дня после дня заключения трудового договора, издания приказа о расторжении или приостановке (возобновлении) трудового договора, оформлении или прекращении ГПХ договора;

- 25-ое число после месяца, в котором было иное кадровое событие.

Раздел по взносам «на травматизм» отчета ЕФС-1

Компании на ЕСХН по результатам III квартала и 9 месяцев 2023 года подают такие же отчеты, как и компании на ОСНО. Но только исключение — не сдают декларацию по налогу на прибыль.

Компании на УСН сдают 6-НДФЛ, РСВ, персонифицированные сведения, разделы ЕФС-1 о трудовой деятельности и о страхвзносах «на травматизм». Сроки сдачи этих отчетов указаны выше в таблице.

Компании на АУСН за III квартал сдают только раздел ЕФС-1 о трудовой деятельности (если были какие-то кадровые события).

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Отчеты ИП за 9 месяцев

Перечень отчетов зависит от того, какой налоговый режим применяет ИП, а также есть ли у него наемный персонал. Так, предприниматели на ОСНО, УСН и ПСН с сотрудниками за 3 квартал и 9 месяцев сдают такую отчетность:

Персонифицированные сведения о физлицах

сентябрь (не подается, если вовремя сдать РСВ за 9 мес. — Письмо ФНС от 28.03.2023 г. № БС-4-11/3700@)

Раздел о трудовой деятельности отчета ЕФС-1

В зависимости от кадрового мероприятия:

- не позже рабочего дня после дня заключения трудового договора, издания приказа о расторжении или приостановке (возобновлении) трудового договора, оформлении или прекращении ГПХ договора;

- 25-ое число после месяца, в котором было иное кадровое событие.

Раздел по взносам «на травматизм» отчета ЕФС-1

ИП на ОСНО и ЕСХН должны сдавать декларацию по НДС. Срок сдачи отчета за III квартал — до 25 октября.

ИП на АУСН с сотрудниками за III квартал сдают только раздел ЕФС-1 о трудовой деятельности (если были какие-то кадровые события).

Когда у ИП нет наемного персонала и они применяют ОСНО и ЕСХН, то за III квартал должны подать декларацию по НДС — до 25 октября.

Когда у ИП нет наемного персонала и они применяют УСН, АУСН и ПСН, то за III квартал ничего не требуется сдавать.

Иные отчеты в ИФНС за 3 квартал

Указанные выше отчеты — основные, которые сдают ИП и юрлица в зависимости от системы налогообложения. Однако в некоторых случаях нужно также сдавать и специфическую отчетность, например, при проведении конкретных операций.

К примеру, к такой отчетности относится декларация по косвенным налогам, которая подается при импорте продукции из ЕАЭС. К тому же с отчетности за август 2023 года такая декларация представляется по новой форме, регламентированной Приказом ФНС от 12.04.2023 г. № ЕД-7-3/238@.

Заказать помощь специалиста

Хотите получать подобные статьи по четвергам? Быть в курсе изменений в законодательстве? Подпишитесь на рассылку