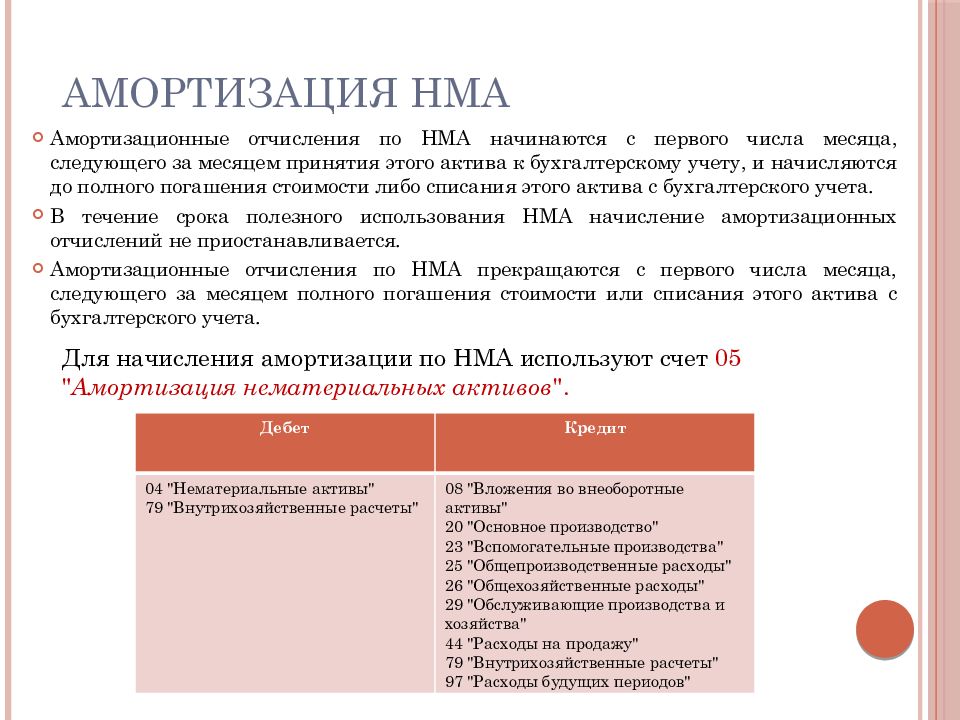

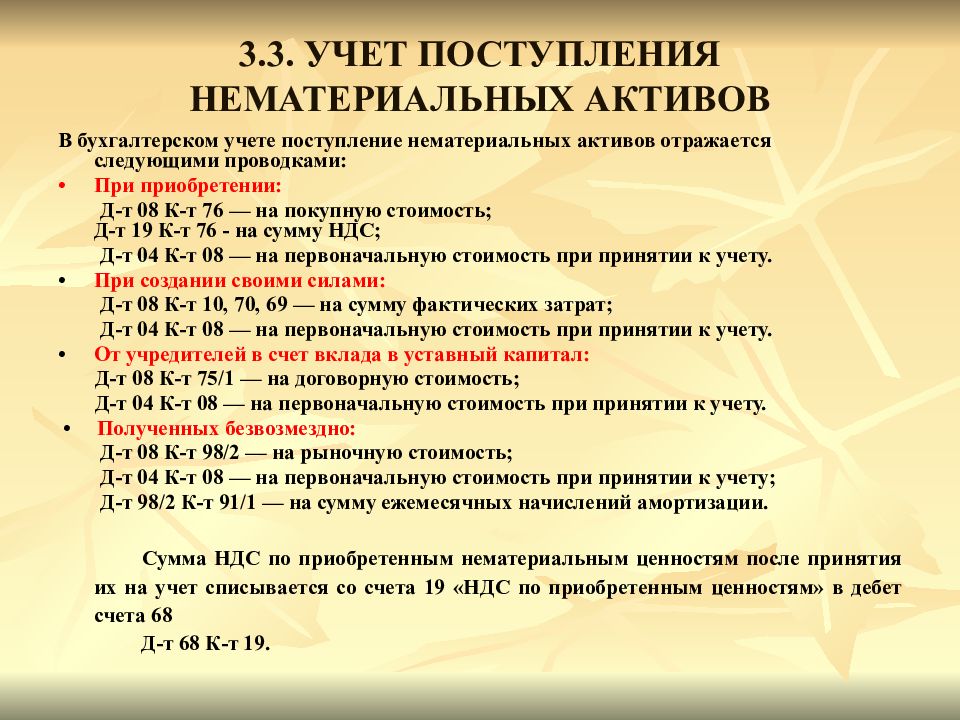

Переходный период, изменение учетной политики

При переходе на новый ФСБУ 14 выберите один из вариантов:

- ретроспективный (п. 52-53 ФСБУ 14);

- перспективный (п. ФСБУ 14) — доступен только компаниям с упрощенным учетом;

- единовременная корректировка (п. ФСБУ 14).

Способ перехода пропишите в учетной политике и раскройте в первой годовой бухотчетности, составленной по правилам ФСБУ 14.

Ретроспективный пересчет

ФСБУ 14 по умолчанию предусматривает именно ретроспективный пересчет. Это трудоемкий способ. Последствия изменений в учетной политике в связи с началом применения стандарта отражаются ретроспективно, как если бы стандарт применялся с момента возникновения затрагиваемых им хозфактов. Необходимо пересчитать счета 04, 05 и пересмотреть срок полезного использования: что-то будет амортизироваться, что-то нет, а что-то, что не считалось НМА, станет им.

В бухотчетности, начиная с которой применяется стандарт, допускается не пересчитывать сравнительные показатели за периоды, предшествующие отчетному.

Перспективный пересчет

При этом способе все ранее посчитанное не трогаем: самортизировался НМА — оставляем как есть, сформировались суммы на счетах 04 и 05 — тоже оставляем. Работаем только с тем, что есть в учете сейчас. Это более простой вариант.

Если вы имеете право на перспективный пересчет, обязательно закрепите свой выбор в учетной политике (п. ФСБУ 14).

Единовременная корректировка

Здесь возможны несколько вариантов:

| Ситуация | Как сделать корректировку | Пример |

|---|---|---|

| Для объектов, которые по ФСБУ 14 считаются НМА и ранее учитывались тоже как НМА | На начало отчетного периода (конец периода, предшествующего отчетному) определите оставшийся СПИ и ликвидационную стоимость. Все корректировки отразите в бухучете как изменения оценочных значений. При этом балансовая стоимость таких объектов на начало отчетного периода (конец периода, предшествующего отчетному) не корректируется — что было сформировано, то и зафиксировано | В учете компании числится самостоятельно созданный НМА, для которого она установила СПИ в пять лет. По правилам ФСБУ 14 этот объект также считается НМА, однако его СПИ компания решила пересмотреть и увеличить на два года. Амортизация по этому НМА будет начисляться исходя из нового срока (пример от редактора) |

| По объектам, которые по ФСБУ 14 считаются НМА, но ранее учитывались как другие активы |

На начало отчетного периода (конец периода, предшествующего отчетному):

|

В дебете счета 97 числилась лицензия. На момент перехода на ФСБУ 14 ее стоимость составила 200 000 рублей. Но теперь по правилам ФСБУ 14 этот объект — НМА: Дт 04 Кт 97 — 200 000 рублей. А также будет амортизация на счете 05: нужно определить оставшийся СПИ и работать с этим активом как с НМА. |

| По объектам, которые ранее учитывались как НМА, но по ФСБУ 14 ими не являются | На начало отчетного периода (конец периода, предшествующего отчетному) спишите балансовую стоимость в порядке единовременной корректировки на нераспределенную прибыль, кроме случаев переквалификации таких объектов в другие активы |

Компания создала себе собственными силами средство индивидуализации. Это НМА, который учитывался по Дт 04 (45 000 рублей) и Кт 05 (35 000 рублей). Но по правилам ФСБУ 14 такой актив — не НМА, а расход периода, поэтому нужно списать балансовую стоимость на нераспределенную прибыль:

Тем самым мы проецируем на начало периода то, что должно было произойти по новому стандарту давно |

Решение о единовременной корректировке тоже надо прописать в учетной политике. Иначе будет ретроспективный пересчет.

Статью подготовила Ольга Якушина, редактор

Факторы, влияющие на определение срока полезного использования НМА

Срок полезного использования (далее — СПИ) определяется различными факторами. В предыдущей версии законодательства, регулирующего постановку на учет нематериальных активов, перечень таких факторов был закрытым. Он сводился к сроку действия исключительных прав на результаты интеллектуальной деятельности и к ожидаемому сроку использования таких прав. В судебной практике несколько раз правообладатели и даже регулирующие органы пытались доказать, что срок полезного использования не может регулироваться только таким перечнем факторов. Так, например, в ходе спора компании Enjoy Movies против Федеральной налоговой службы ставился вопрос о том, что на срок полезного использования прав на фильмы и другие аудиовизуальные произведения могут влиять возможность или невозможность размещения на стриминговых сервисах, применения других способов монетизации (в нынешних условиях, например, это может сводиться к созданию NFT, созданию компьютерных игр на основе фильма и т.д.). Но в законодательстве такого гибкого перечня факторов закреплено не было, что и привело к упомянутому спору. Кроме того, не учитывалось, что на некоторые результаты интеллектуальной деятельности невозможно распространить нормы о длительности лицензионного договора: например, ноу-хау регулируются совершенно иначе, чем другие РИД, путем заключения соглашений о конфиденциальности и распространения режима коммерческой тайны, далеко не всегда в отношении ноу-хау может быть заключен лицензионный договор.

В новой версии правила учета перечень факторов определения срока полезного использования был расширен, стал более гибким.

Амортизация и снижение налоговой базы

Значение амортизации НМА сводится к порядку снижения налоговой базы: этот процесс означает уменьшение ценности и стоимости актива. В силу потери ценности владелец актива несет убытки (как минимум, исходя из логики законодательства об учете), на сумму которых можно попытаться уменьшить налоговую базу по налогу на прибыль.

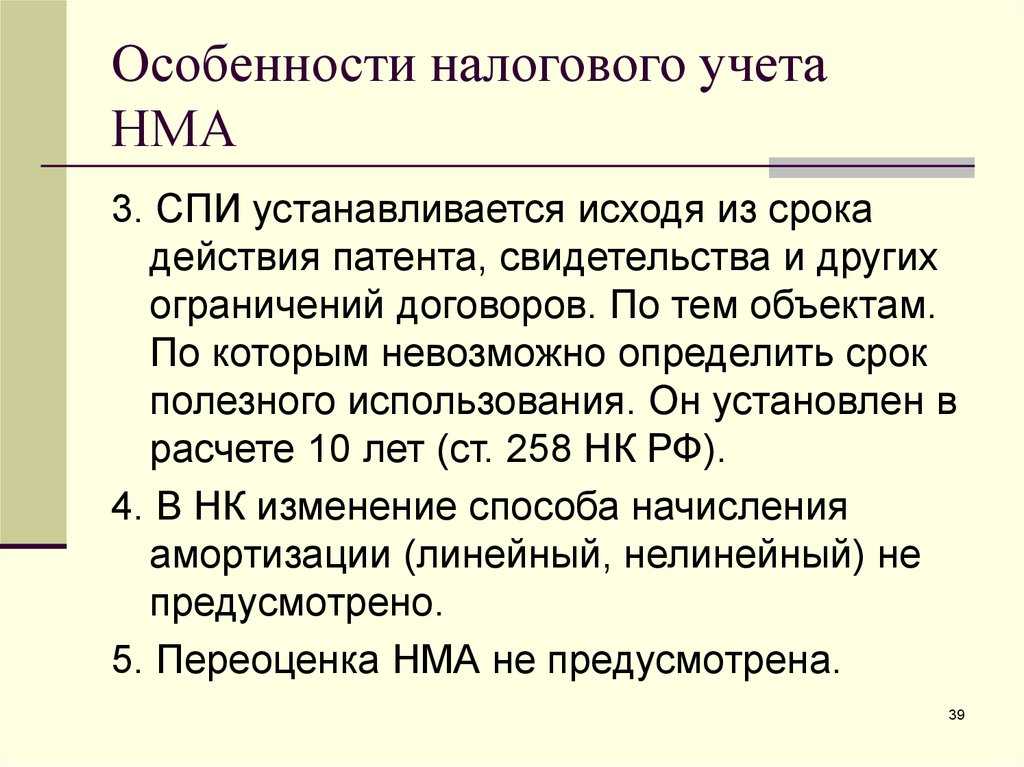

В соответствии с положениями п.2 ст. 258 НК РФ, срок полезного использования НМА определяется, исходя из срока действия патента, свидетельства, договора, на основании которого приобретены права на соответствующий НМА, иных ограничений, предусмотренных законодательством. В случае невозможности такого определения СПИ приравнивается к 10 годам. Налогоплательщик в большинстве случаев вправе установить СПИ не менее 2 лет.

Однако при этом необходимо учитывать положения налогового законодательства, касающиеся уменьшения налоговой базы по налогу на прибыль и по налогу при УСН «доходы минус расходы».

При УСН:

В соответствии с пп.3 п.3 ст. 346.16 НК РФ, существуют следующие правила амортизации:

- если СПИ не более 3 лет, можно амортизировать НМА в течение первого года с момента постановки на баланс;

- если СПИ более 3 и до 15 лет включительно, то в первый год использования можно списать 50% стоимости НМА, во второй год – 30%, в третий год – 20%;

- если СПИ более 15 лет, то стоимость нужно равными долями нужно списывать 10 лет.

При налоге на прибыль:

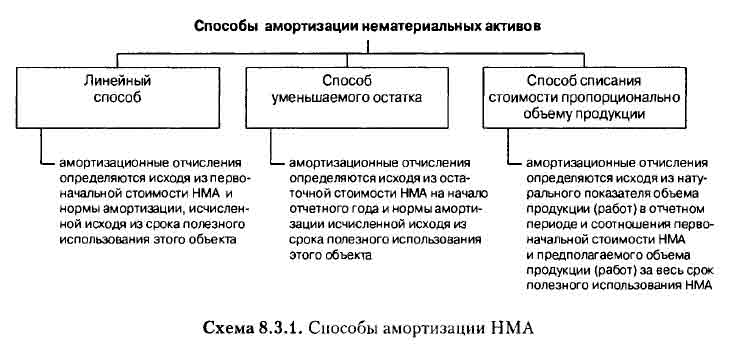

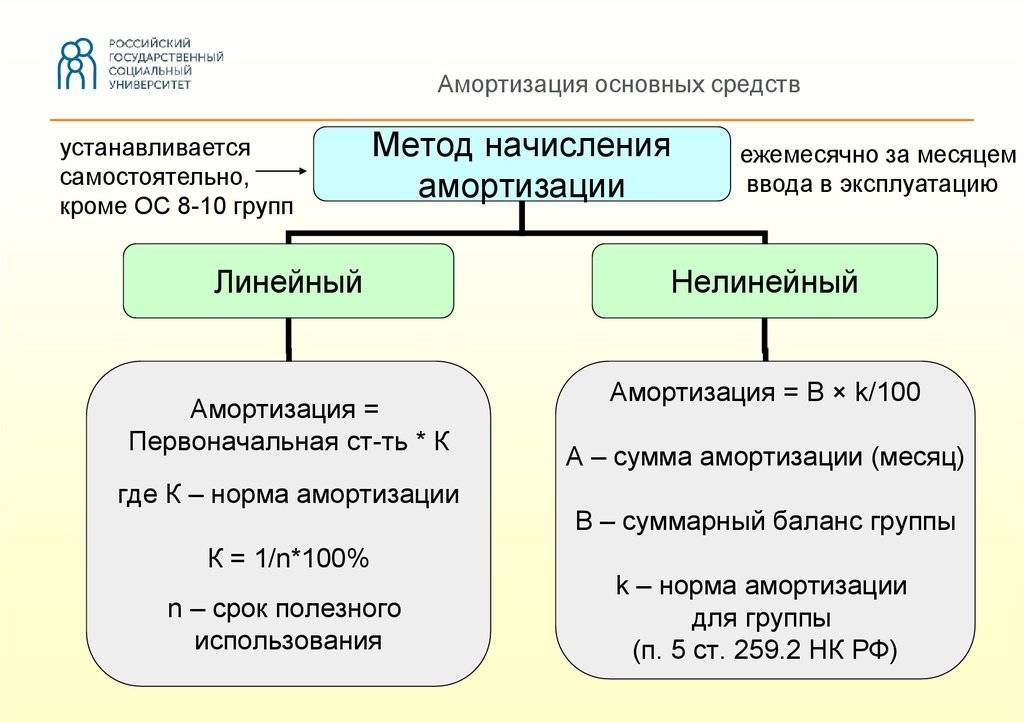

В соответствии с п. 3 ст. 257 НК РФ и п.40 ФСБУ, предусмотрено два способа амортизации:

- линейный способ: при этом способе амортизация погашается равномерно в течение всего СПИ, равными долями;

- способ уменьшаемого остатка: в этом случае амортизация будет неравномерная, и после истечения определенного организацией периода максимально эффективного использования амортизация будет резко уменьшаться. Например, права на фильм можно максимально эффективно использовать в первые год-два после его выхода на экраны, а потом ценность его значительно снизится (уже неактуально будет держать его в прокате и т.д.), отчисления за него значительно упадут, и в последующие годы его амортизационная стоимость резко снизится.

Организация самостоятельно для каждой группы НМА определяет, какой из этих двух способов использовать для начисления амортизации.

В августе 2023 в НК РФ были внесены изменения, касающиеся амортизации при модернизации НМА: если в отношении нематериального актива проводились работы, вызванные изменением технологического или служебного назначения, можно говорить о модернизации НМА. В таком случае первоначальная стоимость НМА должна измениться (исходя из обычной практики, увеличиться). При этом термин «модернизация» применительно к НМА используется, по меньшей мере, очень редко. Так, например, Минцифры в своих разъяснениях обычно использует термин «модификация» в отношении программ для ЭВМ и баз данных. В связи с этим придется ожидать дальнейших разъяснений Минфина, писем ФНС и судебной практики, чтобы внести ясность в вопрос о том, что именно может считаться модернизацией НМА.

Наконец, в том случае, если НМА не вводился в эксплуатацию и был не способен приносить организации экономическую выгоду, расходы на его приобретение необходимо списывать единовременно

Проблемы определения СПИ в судебной практике

Один из ключевых проблемных элементов бухгалтерского и налогового учета НМА – это срок полезного использования. Именно вокруг него возникали судебные споры, в ходе которых были выработаны значимые судебные позиции, и их потребуется учитывать при внедрении ФСБУ 14/2022.

- Определение СПИ должно быть связано с возможностями извлечения дохода из НМА в течение определенного времени (о чем свидетельствуют, например, заключенные лицензионные договоры в отношении соответствующего НМА);

- Необходимо учитывать продолжительность деятельности налогоплательщика: иное привело бы к необоснованному признанию прибыли в одном налоговом периоде и получение значительного налогового убытка в другом;

- Способы использования НМА;

- Возможность размещения рекламных интеграций в составе НМА (product placement)

Что нельзя учесть в качестве НМА, согласно ФСБУ 14/2022

Меняется также список активов, к которым новый ФСБУ не применяется:

- финансовые вложения;

- результаты интеллектуальной деятельности и средства индивидуализации, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности;

- долгосрочные активы к продаже (впрочем, этот пункт и предыдущий заменяют одно из упраздненных требований для принятия НМА к бухучету);

- права пользования активом, возникающие из договора аренды;

- поисковые активы;

- средства индивидуализации, созданные собственными силами организации (в частности, фирменные наименования, товарные знаки, знаки обслуживания);

- интеллектуальные и деловые качества персонала организации, его квалификацию и способности к труду;

- совокупность информации о покупателях (заказчиках) и иных контрагентах организации;

- материальные носители, в которых выражены результаты интеллектуальной деятельности и средства индивидуализации. Правда, с комментарием «когда организацией принято решение об учете этих материальных носителей (вещей) отдельно от объекта нематериальных активов».

Изменения в ФСБУ 26/2020: учет капвложений в нематериальные активы

Применение ФСБУ 26/2020 «Капитальные вложения» стало обязательным с отчетности за текущий год, однако уже с момента его официального вступления в силу стало известно, что стандарт будут менять. Связано это было со скорым введением ФСБУ 14/2022 «Нематериальные активы» и касалось непосредственно учета расходов на приобретение и создание НМА. Так, стандарт по капвложениям был дополнен, и нововведения вступают в силу одновременно с ФСБУ 14/2022, то есть с отчетности за 2024 год.

К капитальным вложениям теперь относятся следующие затраты:

- приобретение имущественных прав на результаты интеллектуальной деятельности (РИД) и приравненные к ним средства индивидуализации, предназначенные для использования непосредственно в качестве объектов нематериальных активов;

- создание объектов нематериальных активов, в том числе в результате выполнения научно-исследовательских (НИР), опытно-конструкторских (ОКР) и технологических работ (ТР);

- улучшение объектов нематериальных активов (в частности, переработку, модификацию);

- приобретение прав на занятие отдельными видами деятельности согласно специальному разрешению (лицензии).

В ФСБУ 26/2020 добавлен также п. 15.1. Он предусматривает, что в случае, если при выполнении работ или оказании услуг для заказчика организация создает объект интеллектуальной собственности, соответствующий условиям признания НМА, на который у организации возникают исключительные права или права использования, сумма фактических затрат на реализацию работ уменьшается на стоимость капвложений в созданный объект.

Стоит отметить еще одно новшество. Затраты, связанные с выполнением НИОКР, подразделяются теперь на стадию исследований и стадию разработок. Подобную группировку организация должна создать самостоятельно для определения порядка учета. Ранее ПБУ 14/2007 не применялся к НИКОР, не давшим положительного результата, а также к незаконченным и неоформленным в установленном порядке.

Также в рамках внесенных изменений определены связанные с выполнением НИОКР фактические затраты, которые не признают капвложениями в НМА (ранее такими затратами признавались расходы на НИОКР, которые не дали положительного результата). Итак, фактическими признаются затраты, если:

-

относятся к стадии исследований;

- относятся к стадии разработок, в отношении которых не соблюдаются условия признания в качестве капвложений;

- организация не может однозначно классифицировать их как затраты, относящиеся к стадии исследований или разработок.

Актуально:

Сопровождение перехода на ФСБУ – методологическая и практическая поддержка

Что такое ликвидационная стоимость

Понятие ликвидационной стоимости раскрыто в п. 36-37 ФСБУ 14.

Ликвидационная стоимость НМА считается нулевой, кроме случаев, когда:

- договором предусмотрена обязанность другого лица купить у компании НМА в конце СПИ;

- существует активный рынок для объекта, с использованием данных которого можно определить его ликвидационную стоимость;

- есть высокая вероятность того, что активный рынок для НМА будет существовать в конце СПИ.

Это достаточно редкие случаи, тем не менее они могут быть. Рассмотрим на примере.

Пример ликвидационной стоимости НМА

Стоимость НМА — 200 000 рублей, срок его использования — 10 лет. Компания предполагает с высокой долей вероятности, что она продаст этот НМА через 10 лет за 30 000 рублей, затраты на продажу составят 6 000 рублей.

Ликвидационная стоимость — это цена продажи минус затраты на продажу, итого: 24 000 рублей. Следовательно, мы не можем амортизировать 200 000 рублей, нам надо посчитать амортизируемую стоимость, которая будет равна первоначальной стоимости за минусом ликвидационной стоимости, то есть 176 000 рублей. Эту сумму мы растягиваем на десять лет — по 17 600 рублей каждый год:

| Показатель | Расчет |

|---|---|

| Первоначальная стоимость НМА (Дт 04) | 200 000 рублей |

| СПИ | 10 лет |

| Предполагаемая цена продажи | 30 000 рублей |

| Затраты на продажу | 6 000 рублей |

| Ликвидационная стоимость | 24 000 рублей (30 000 — 6 000) |

| Амортизируемая стоимость | 176 000 рублей (200 000 — 24 000) |

| Амортизация | 17 600 рублей в год (176 000 / 10) |

Раз в год мы проверяли этот НМА, и в течение пяти лет наши планы не менялись. А через год изменились — компания решила продать объект.

За пять лет Кт 05 составил 88 000 рублей. Предполагаемая цена продажи — 120 000 рублей, затраты на продажу — 6 000 рублей. Ликвидационная стоимость изменилась — 114 000 рублей, то есть мы имеем право амортизировать до этой суммы.

| Показатель | Расчет |

|---|---|

| Накопленная амортизация (Кт 05) | 88 000 рублей |

| Предполагаемая цена продажи через год | 120 000 рублей |

| Затраты на продажу | 6 000 рублей |

| Ликвидационная стоимость | 114 000 рублей (120 000 — 6 000) |

| Балансовая стоимость | 112 000 рублей (200 000 — 88 000) |

| Амортизация не начисляется |

Имея первоначальную стоимость 200 000 рублей и самортизировав уже 88 000 рублей, получаем балансовую стоимость 112 000 рублей, что меньше ликвидационной. Поэтому амортизация останавливается.

Основные изменения, внесенные ФСБУ 4/2023

Федеральный стандарт бухгалтерского учета ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность», утв. приказом Минфина России от 04.10.2023 №157н, структурирует нормативное регулирование бухгалтерского учета и устраняет несоответствие между документами, принятыми в разные годы.

Новый стандарт посвящен исключительно вопросам состава и содержания бухгалтерской отчетности организаций (пункт 1 ФСБУ 4/2023).

Положения Федерального закона «О бухгалтерском учете» от 06.12.2011 №402-ФЗ (статьи 13 и 14) и нового ФСБУ согласованы и комплексно освещают тему. Обращаться к Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29.07.1998 №34н) больше нет необходимости.

Приказ Минфина России от 02.07.2010 №66н «О формах бухгалтерской отчетности организаций» утрачивает силу. ФСБУ 4/2023 заменяет ПБУ 4/99, утв. приказом Минфина РФ от 06.07.1999 №43н (информационное сообщение Минфина России от 26.03.2024 №ИС-учет-50).

Вопросы предоставления пользователям бухгалтерской отчетности, ее публикации, аудита определяются либо Федеральным законом «О бухгалтерском учете», либо законодательством других отраслей, в том числе корпоративным и об аудиторской деятельности (сообщение Минфина №ИС-учет-50).

ФСБУ 4/2023 должны применять как коммерческие, так и некоммерческие организации (часть 1 статьи 2 402-ФЗ, пункт 4 ФСБУ 4/2023).

Терминология и требования к раскрытию информации об отдельных видах активов, таких как основные средства и НМА, запасах, активах и обязательствах, возникающих из договоров аренды, установленные новыми ФСБУ, нашли логичное продолжение в положениях ФСБУ 4/2023. Так, в образцах отчетов и пояснений появились отдельные строки с показателями инвестиционной недвижимости, а также правах пользования активами.

Термины и понятия, используемые для целей составления бухгалтерской отчетности, закреплены в новом стандарте, в том числе «актив», «пассив» (пункт 12 ФСБУ 4/2023), «раскрытие информации» (пункты 9, 26, 35 ФСБУ 4/2023), «существенная информация» (пункт 10 ФСБУ 4/2023). Уточнены правила классификации активов на оборотные и внеоборотные (пункты 13–16 ФСБУ 4/2023), обязательств – на долгосрочные и краткосрочные (пункты 17–20 ФСБУ 4/2023).

Стандарт детализирует состав бухгалтерской отчетности для коммерческих и некоммерческих организаций, закрепленный в Федеральном законе «О бухгалтерском учете» (пункты 5 и 6 ФСБУ 4/2023).

Рис. 1

Рис. 2

Определен минимальный состав показателей бухгалтерского баланса, отчета о финансовых результатах, целевом использовании средств, отчета об изменениях капитала, которые должны раскрываться в этих отчетах независимо от их существенности (пункты 9, 26, 34, 35, 38, 39 ФСБУ 4/2023). Отдельные показатели, раскрытия которых требуют другие ФСБУ, могут быть включены в основные отчеты или раскрыты в пояснениях в зависимости от существенности информации о них (пункты 10, 11, 29, 40 ФСБУ 4/2023). Так, долгосрочные активы к продаже всегда должны быть показаны в балансе, а права пользования активами могут быть отдельной строкой баланса или расшифровкой строки «основные средства» в пояснениях. Введение минимального состава показателей для отчетов является новым требованием в правилах составления бухгалтерской отчетности.

Общественно значимые организации теперь обязаны раскрывать информацию о выплатах аудиторской организации как за проведение обязательного аудита, так и за иные услуги, связанные так или иначе с аудиторской деятельностью (подпункт «з» пункта 46 ФСБУ 4/2023).

Независимо от того, должна ли отчитывающаяся организация публиковать сведения о связанных сторонах согласно ПБУ 11/2008 «Информация о связанных сторонах», утв. приказом Минфина России от 29.04.2008 №48н, теперь она обязана раскрыть в отчетности информацию о контролирующих ее лицах (подпункт «д» пункта 46 ФСБУ 4/2023).

Качественные требования к составу и содержанию бухгалтерской отчетности сформулированы как условия ее достоверности (раздел V ФСБУ 4/2023).

Рис. 3

Как формировать первоначальную стоимость НМА

Первоначальная стоимость (п. , п. ФСБУ 14) — это общая сумма капитальных вложений, сделанных до признания НМА в бухучете. Стандарт ФСБУ 14 не описывает, как формируется первоначальная стоимость. Состав капвложений для НМА он тоже не устанавливает, но можно использовать перечень, приведенный в п. ФСБУ 26/2020 для основных средств.

Например, к капитальным вложениям можно отнести затраты на материальный носитель. Но есть и другой вариант — отделить носитель от НМА и учесть его в составе основных средств или запасов. Как поступить, решает сама компания.

Принять решение о разделении НМА и матносителя можно в любое время, необязательно это делать сразу.

Если вы решили учитывать матноситель отдельно в составе основных средств или запасов, уменьшите первоначальную стоимость НМА на расчетную стоимость носителя. Расчетную стоимость определяют исходя из фактических затрат на приобретение, создание матносителя, а если их невозможно посчитать, то исходя из его:

- справедливой стоимости;

- чистой стоимости продажи;

- стоимости аналогичных ценностей.

При этом стоимость носителя не должна превышать первоначальную стоимость НМА.

Такой же порядок определения расчетной стоимости применяют, когда компания принимает решение использовать матноситель отдельно от НМА. При этом расчетная стоимость носителя не может быть выше балансовой стоимости.

Что не признаётся НМА по ФСБУ 14/2022

Новый стандарт существенно расширил список объектов, которые не могут быть признаны НМА. Согласно ФСБУ 14/2022, в 2024 году при учёте нематериальных активов не рассматриваются:

- финансовые вложения компании;

- средства индивидуализации и результаты интеллектуальной деятельности, которые были куплены или созданы для продажи во время обычной деятельности предприятия;

- права пользования активом по договору аренды;

- долгосрочные активы к продаже;

- средства индивидуализации, созданные компанией самостоятельно;

- квалификация персонала, интеллектуальные и деловые качества сотрудников;

- информация о контрагентах компании, созданная организацией самостоятельно;

- вещи, в которых выражены результаты интеллектуальной деятельности (если компания решила отражать эти вещи в бухучёте отдельно от НМА).

Исключения

Новый стандарт не распространяется на:

- финансовые вложения;

- результаты интеллектуальной деятельности и средства индивидуализации, приобретенные или созданные для продажи;

- права пользования активом, возникающие из договора аренды;

- долгосрочные активы к продаже;

- поисковые активы;

- средства индивидуализации (например, фирменные наименования, товарные знаки, знаки обслуживания), созданные собственными силами организации;

- интеллектуальные и деловые качества персонала организации, его квалификацию и способность к труду;

- информацию о покупателях (заказчиках) и иных контрагентах организации, созданную собственными силами организации;

- материальные носители (вещи), в которых выражены результаты интеллектуальной деятельности и средства индивидуализации, в случае когда организацией принято решение об учете этих материальных носителей (вещей) отдельно от объекта нематериальных активов.

К нематериальным поисковым активам относятся:

- лицензи, разрешения на изыскания, разведку недр и добычу полезных ископаемых;

- результаты геологических, геофизических, топографических изысканий;

- итоги, отчёты по добытым образцам ископаемых, результатам разведочного бурения;

- сведения об имеющихся природных ресурсах и отчёты о целесообразности разработки месторождений.

Согласно ПБУ 14/2007, лицензии не причислялись к нематериальным активам…

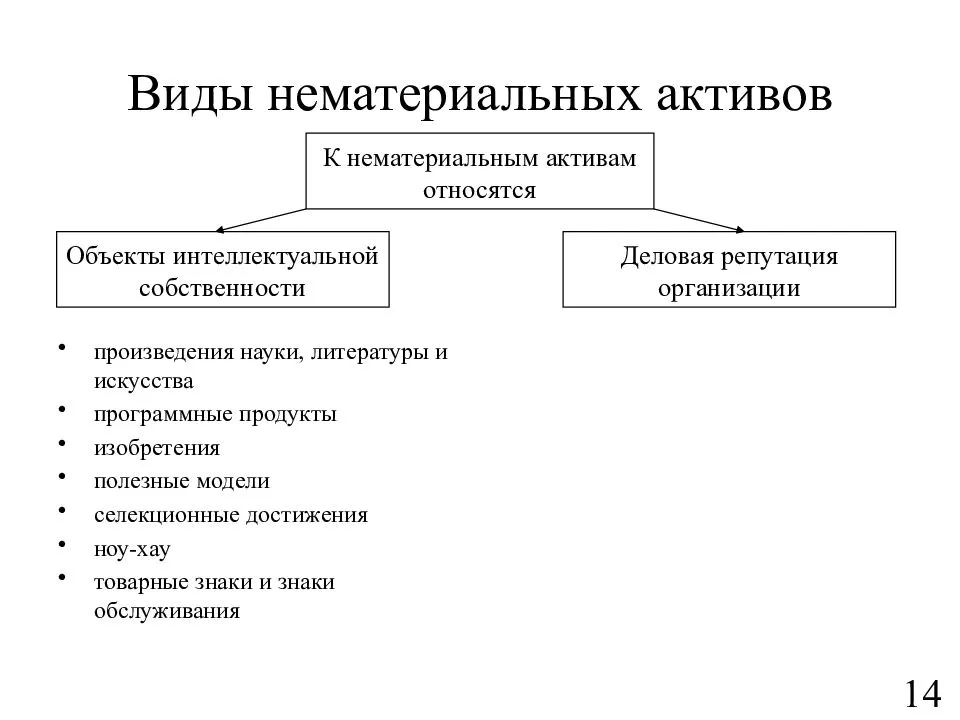

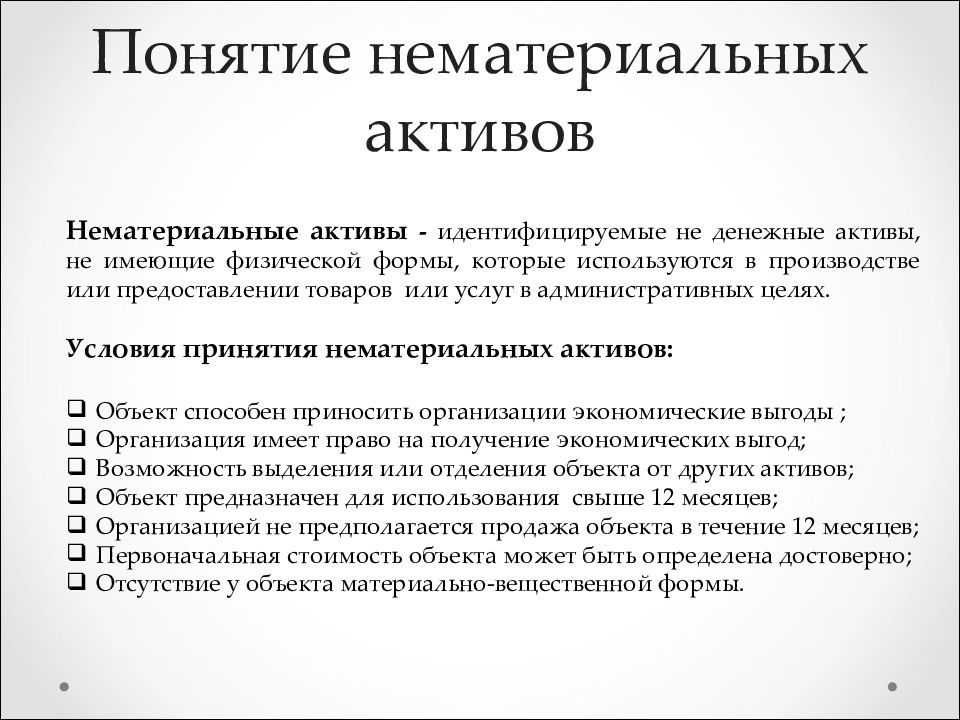

Что относится к НМА с 2024 года

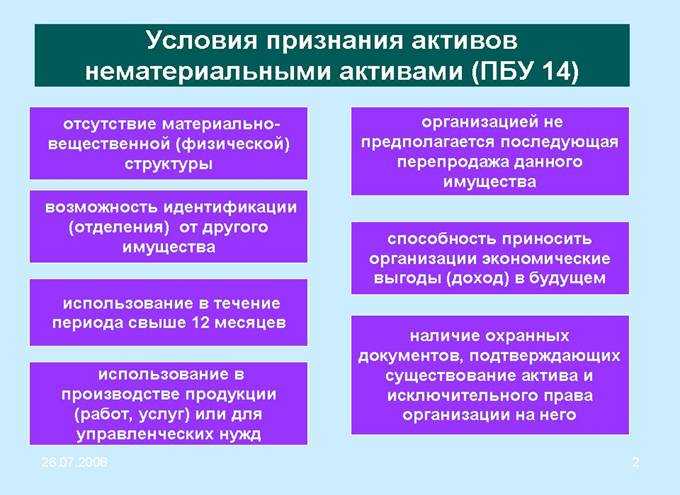

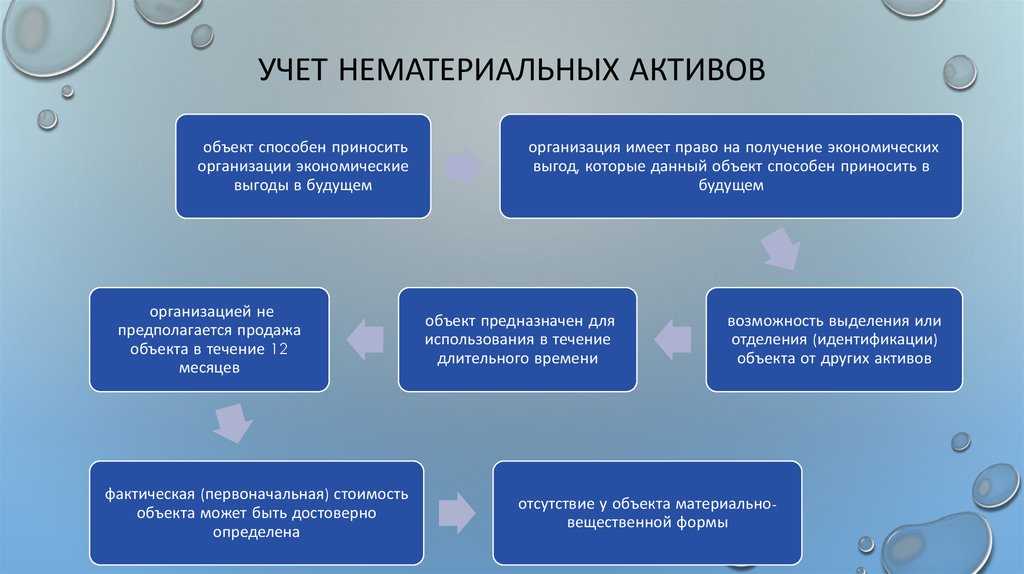

В ФСБУ 14/2022 перечислены признаки нематериальных активов и даны примеры таких объектов. По новому стандарту НМА признаются объекты, которые одновременно отвечают следующим условиям:

- не имеют материально-вещественной формы;

- используются во время обычной деятельности компании, например, при продаже товаров или при оказании услуг;

- предназначены для применения на протяжении более чем 12 месяцев;

- способны в будущем приносить компании доход. При этом организация должна иметь право на получение такого дохода и должна быть способна ограничить доступ к нему других лиц;

- могут быть выделены из других активов или отделены от них.

Составители стандарта привели примеры объектов, которые считаются НМА с 2024 года:

- результаты интеллектуальной деятельности, например, ПО, базы данных, произведения искусства;

- средства индивидуализации юрлица, товаров, работ, услуг и предприятий (фирменные наименования, товарные знаки и подобные объекты);

- разрешения и лицензии на занятие отдельными видами деятельности. ПБУ 14/2007 не рассматривал лицензии как НМА.

Кроме того, ФСБУ 14/2022 признаёт нематериальным активом гудвил — деловую репутацию компании. Исключение — гудвил, который создан силами самой компании.

Правила оценки гудвила в стандарте не приводятся. Составители ФСБУ ссылаются на Международный стандарт финансовой отчётности (IFRS) 3 «Объединения бизнесов». Бухгалтеры должны организовать учёт гудвила согласно этому документу.

База знаний

Законодательство

- Закон о бухгалтерском учёте № 402-ФЗ

- Документы, документооборот в бухучёте

- Нематериальные активы

- Налоговый кодекс РФ

- О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма

- О государственной регистрации юридических лиц и индивидуальных предпринимателей

- О развитии малого и среднего предпринимательства

- О зашите прав юридических лиц и индивидуальных предпринимателей

Бухгалтерия, финансы

- Что такое бухгалтерское сопровождение

- Восстановление бухгалтерского учёта

- Проведение операций по расчётному счету

- Составление и сдача бухгалтерской отчётности

- Оптимизация налогообложения по отдельным операциям и видам налогов

Лимит стоимости НМА в 2024 году

Одно из ключевых изменений по нематериальным активам в 2024 году — появление возможности лимитировать стоимость НМА. По ПБУ 14/2007 организация должна была учитывать все активы, вне зависимости от их стоимости. ФСБУ 14/2022 разрешил компаниям устанавливать лимит стоимости активов и не отражать в учёте НМА со стоимостью ниже этого лимита. Иными словами, с 2024 года малоценные НМА бухгалтеры не учитывают.

Компания должна указать выбранный лимит в учётной политике. Затраты на покупку и создание малоценных НМА признаются расходами за тот период, в котором завершены капитальные вложения, связанные с приобретением этих активов.

Стоимость НМА и налоговые льготы

По сравнению с предыдущими правилами учета, осложнилось определение стоимости НМА. ФСБУ 14/2022 предусматривают целых три вида стоимости НМА:

- балансовая стоимость – это первоначальная стоимость объекта, уменьшенная на суммы накопленной амортизации и накопленного обесценения;

- переоцененная стоимость объекта НМА – формируется после переоценки, например, в результате составления заключения об оценке;

- ликвидационная стоимость – величина, которую организация получила бы при выбытии НМА в конце срока полезного использования после вычета предполагаемых затрат на выбытие. Этот вид стоимости обычно должен равняться нулю, за исключением ряда случаев.

Стоимость НМА значима в двух случаях:

- планируется продать долю в организации, цена на которую зависит от величины чистых активов, к которым относятся также и НМА;

- есть желание снизить налоговую базу по налогу на прибыль и по единому налогу при применении УСН «доходы минус расходы».

В соответствии с положениями пп.26 п.1 ст. 264 НК РФ (для налога на прибыль) и п.3 ст. 346.16 НК РФ (для УСН «доходы минус расходы») на стоимость созданных или приобретенных НМА может быть уменьшена налоговая база по налогу (иными словами, сумму налога можно уменьшить пропорционально соответствующим расходам). В случае с налогом на прибыль налоговую базу можно будет уменьшить даже с учетом коэффициента 1,5. В случае, если организацией создано ПО (программа для ЭВМ или база данных), внесенное в реестр отечественного ПО и связанное с искусственным интеллектом, и стоимость НМА составит условно 100 000 рублей, для уменьшения налога можно будет взять стоимость 150 000 рублей, при стоимости 1 000 000 – стоимость 1 500 000, и так далее. При использовании упрощенной системы, к сожалению, такого повышающего коэффициента не предусмотрено.

Также необходимо учитывать, что на баланс в качестве НМА можно поставить актив, период планируемого использования (по сути, срок полезного использования) которого свыше 12 месяцев (пп. «в» п.4 ФСБУ).

Соответственно, возможность уменьшения налогов напрямую зависит от срока полезного использования результата интеллектуальной деятельности (далее – РИД): именно он будет определять, возможно ли права на такой результат учитывать в качестве НМА или нет.

Ликвидационная стоимость НМА

ФСБУ 14/2022 вводит понятие «Ликвидационная стоимость нематериального актива» — величина, которую организация получила бы в случае выбытия данного объекта после вычета предполагаемых затрат на выбытие.

Ликвидационная стоимость НМА считается равной нулю, кроме случаев, когда:

- договором предусмотрена обязанность другого лица купить этот объект НМА в конце срока его полезного использования (СПИ);

- существует активный рынок для такого объекта, с использованием данных которого можно определить его ликвидационную стоимость;

- существует высокая вероятность того, что активный рынок для такого объекта будет существовать в конце срока его полезного использования.

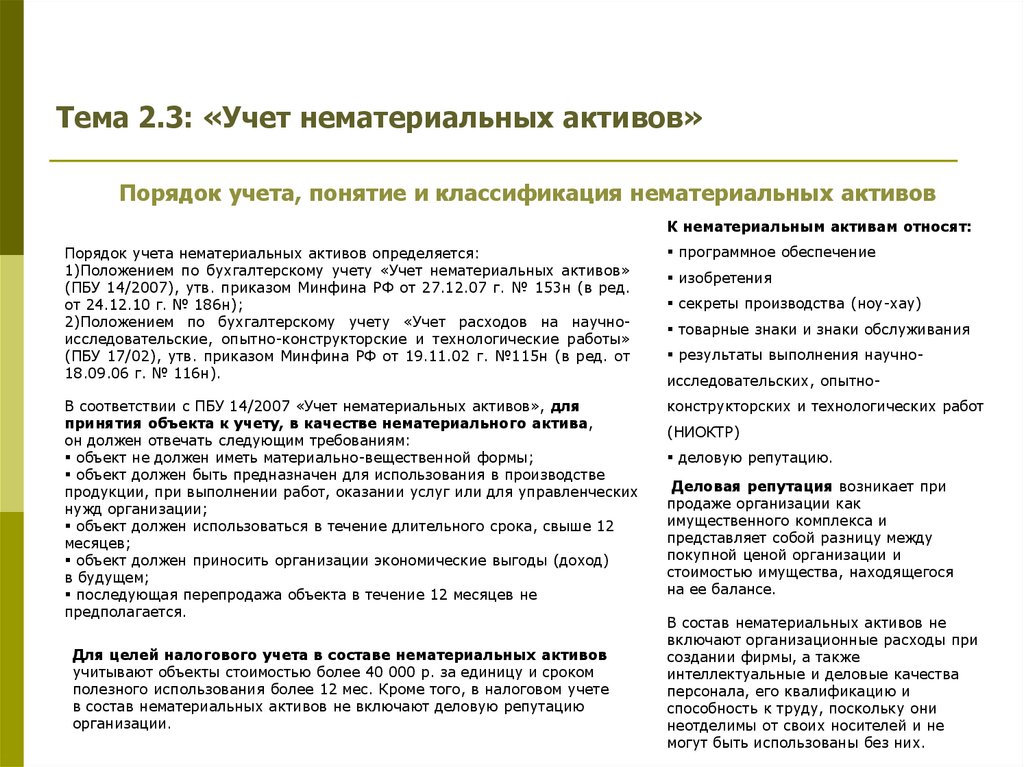

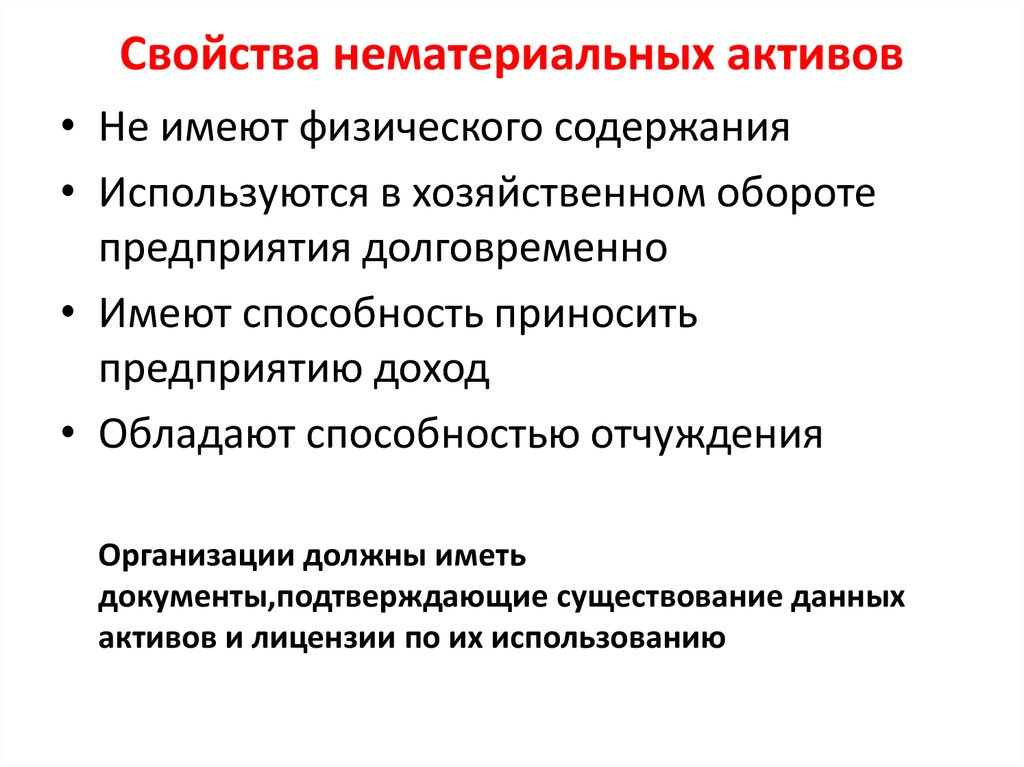

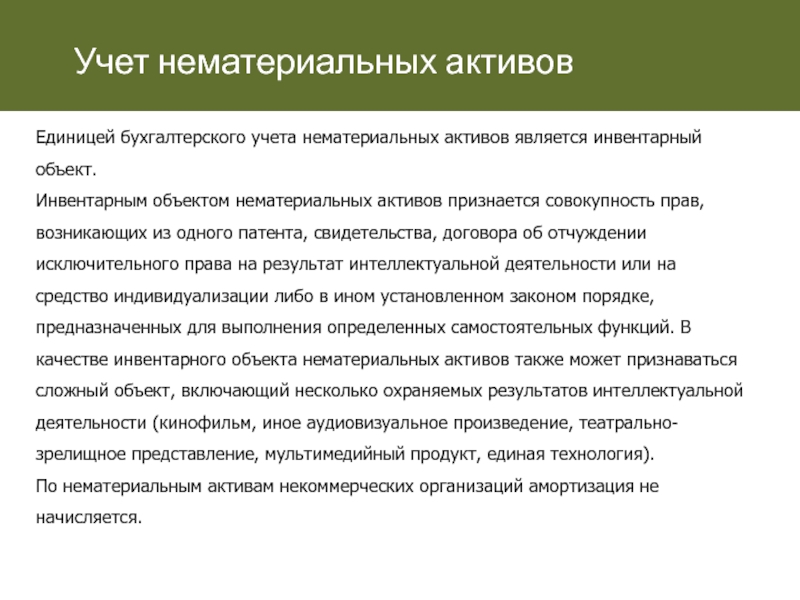

Что такое нематериальные активы в бухучёте?

Для бухгалтерского учёта, согласно ФСБУ 14/2022, НМА обладает следующими признаками:

- не имеет материально-вещественной формы;

- используется для выполнения предприятием своих функций;

- предназначен для использования в течение операционного цикла или периода более 1 года;

- способен приносить доход или достижение определённых целей для некоммерческой организации;

- может быть идентифицирован, выделен (отделён) от других активов.

Примеры НМА:

- результаты интеллектуальной деятельности (патенты, авторские свидетельства);

- средства индивидуализации юридического лица, товаров, работ, услуг (товарный знак, прочие элементы фирменного стиля);

- разрешения (лицензии) на осуществление отдельных видов деятельности.

Переоценка НМА после признания

Минфин разрешил компаниям самостоятельно определять, когда и с какой периодичностью проводить переоценку активов. Бухгалтерам нужно учитывать то, в какой степени может меняться справедливая стоимость НМА.

Провести переоценку можно одним из двух способов:

- пересчитать первоначальную стоимость НМА и накопленную амортизацию. Пересчёт нужно провести так, чтобы после переоценки балансовая стоимость объекта равнялась справедливой стоимости НМА;

- уменьшить первоначальную стоимость актива на сумму амортизации, которая была накоплена до переоценки, и пересчитать полученную сумму так, чтобы она стала равна справедливой стоимости НМА.

Деловая репутация → Гудвил

Наверное, для унификации российских стандартов бухучёта с международными, понятие «Деловая репутация», принятое раньше в , в новом стандарте полностью отсутствует. Зато, появился новый термин «Гудвил» с отсылкой к международному стандарту финансовой отчётности (МСФО / IFRS) 3.

Странным выглядит утверждение в новом ФСБУ: «Гудвил, созданный собственными силами организации, не признается активом в бухгалтерском учете организации». В то же время, объединяясь с другой, известной, признанной потребителями компанией, ваш бизнес получает определённые экономические выгоды…

27.10.2023

ЦБ повысил ключевую ставку сразу до 15%

⇧

Центробанк обещает поддержать курс рубля и сдержать инфляцию.Кредиты подорожают, банковские вклады для населения станут более привлекательными…

06.04.2022

Вступили в силу поправки в КоАП РФ 2022

⇧

Изменения в Кодекс Российской Федерации об административных правонарушениях (КоАП) призваны смягчить некоторые штрафные санкции и порядок проведения проверок в отношении компаний и предпринимателей…

Антикризис 2022

Правительство РФ: антикризисная поддержка бизнеса

⇧

В 2022 году, в ситуации внешнего экономического давления, российское правительство принимает различные меры для поддержки бизнеса: отдельных компаний, предпринимателей, целых отраслей экономики: налоговые льготы, отсрочка платежей по кредитам, снижение или отмена штрафных санкций…

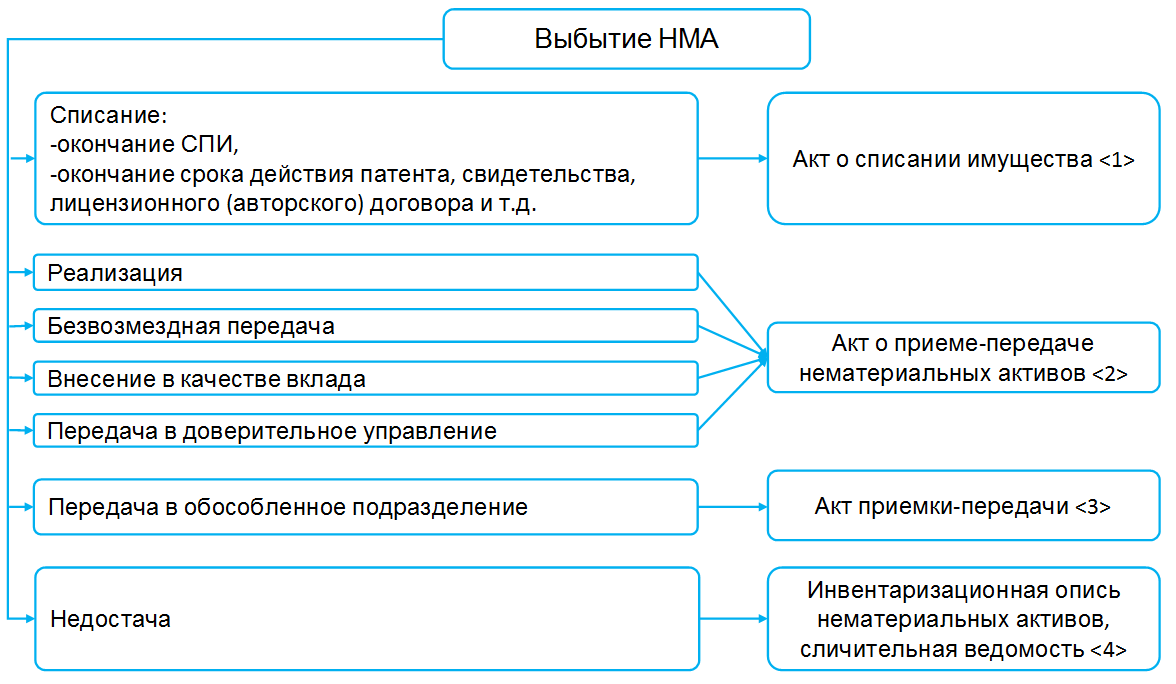

Списание НМА

Требуется ли списывать полностью самортизированные НМА сразу после окончания срока полезного использования, или можно оставлять их в учете с нулевой остаточной стоимостью?

Списание объекта нематериальных активов требуется при его выбытии или прекращении способности приносить экономические выгоды в будущем. Истечение срока полезного использования не является причиной списания объекта.

Кроме балансовой стоимости НМА, которая в случае с полностью самортизированными объектами отсутствует, стандарт требует раскрытия информации о первоначальной (переоцененной) стоимости НМА и накопленной амортизации по ним.

Следует отметить, срок полезного использования объекта формирует комплекс способов учета, которые обеспечивают амортизацию объекта. Способ амортизации имеет целью максимально точно отражать распределение во времени ожидаемых к получению будущих экономических выгод от использования группы нематериальных активов. Чтобы обеспечить эту точность, ФСБУ 14/2022 требует регулярно проводить проверку элементов амортизации, в том числе пересматривать сроки полезного использования объектов. Если это требование выполняется надлежащим образом, то истечение срока полезного использования будет максимально приближено к моменту списания объекта, а разрыв будет экономически обоснован.

Каковы основания для списания НМА с неопределенным сроком полезного использования?

Для объектов, имеющих срок полезного использования, и объектов, срок полезного использования которых не определяется, основания для списания объектов НМА общие. Проверка срока должна проводиться на каждую отчетную дату. Выбытие или утрата способности приносить экономические выгоды организации в будущем для НМА – это ситуация зачастую предсказуемая, а поэтому на какую-либо из предшествующих такому событию дат срок вполне мог быть определен, а следовательно, на момент списания объект уже будет обладать определенным сроком и накопленной амортизацией, а его балансовая стоимость приближаться к нулю.

Учётная политика по НМА в 2024 году

С 2024 года при учёте НМА бухгалтеры должны руководствоваться не ПБУ 14/2007, а ФСБУ 14/2022. Федеральный стандарт бухгалтерского учёта 14/2022 «Нематериальные активы» был утверждён приказом Минфина № 86н от 30 мая 2022 года.

В 2022 и 2023 годах предприниматели могли начать применять новый стандарт добровольно. С 1 января 2024 года переход на ФСБУ 14/2022 «НМА» обязателен.

Кроме того, в связи с внедрением ФСБУ 14/2022 Министерство финансов внесло изменения в ФСБУ 26/2020 «Капитальные вложения». Поправки утверждены приказом Минфина № 87н от 30 мая 2022 года и вступают в силу с 1 января 2024 года. В частности, в ФСБУ 26/2020 добавили главу «Научно-исследовательские, опытно-конструкторские и технологические работы», в которой описан порядок признания капитальными вложениями затрат, связанных с такими работами. Поэтому с этой же даты утратило силу ПБУ 17/02 «Учёт расходов на научно-исследовательские, опытно-конструкторские и технологические работы».