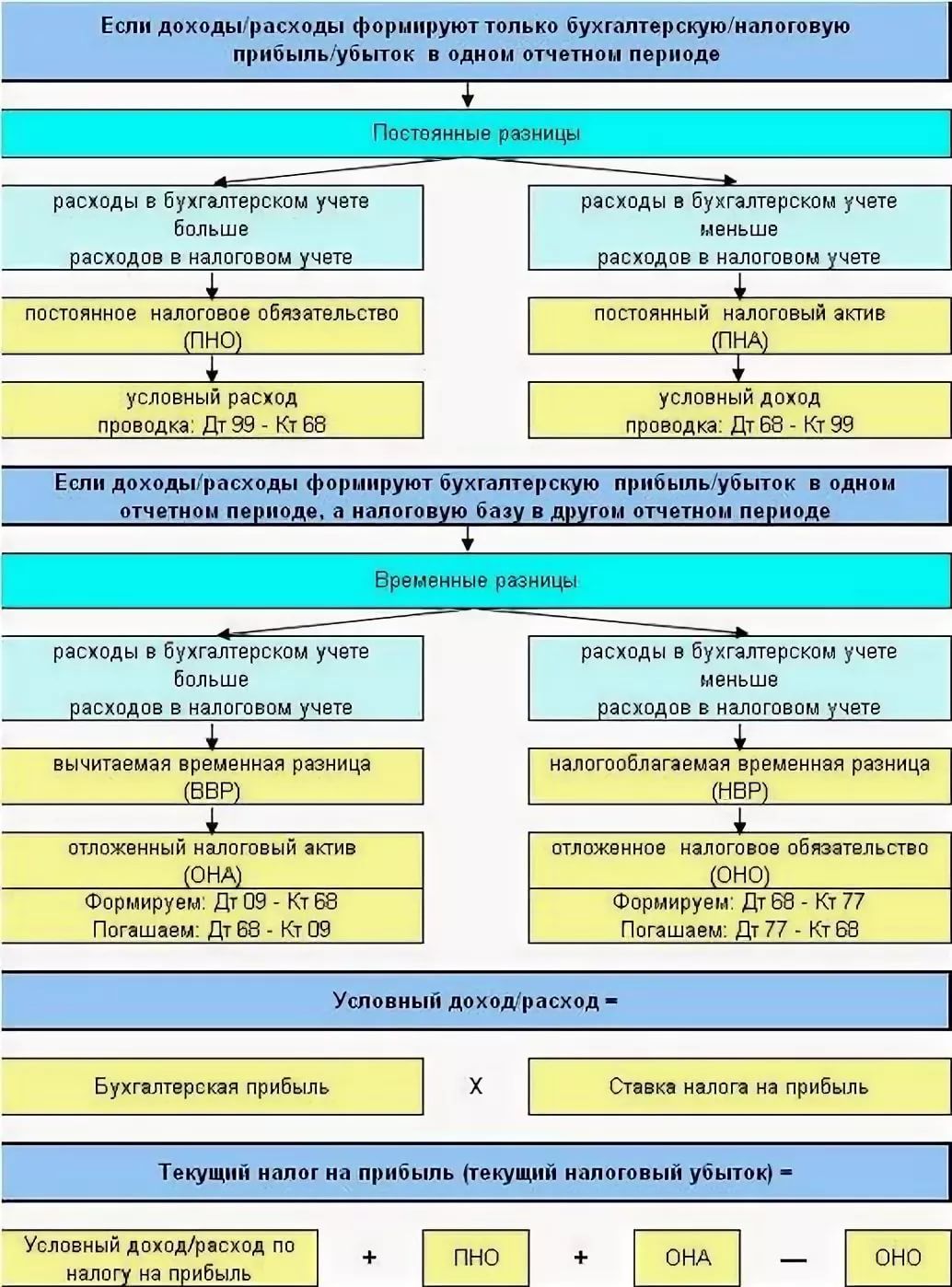

Постоянный налоговый актив (ПНА)

Если бухгалтерская прибыль становится больше налоговой в случаях, когда доходы по налоговому учету сокращаются (Доходы по НУ Расходов по БУ), то у организации возникает постоянный налоговый актив (ПНА).

Перечень доходов, не учитываемых для целей налогообложения, содержится в статье 251 Налогового кодекса. Такие доходы могут привести к возникновению постоянного налогового актива.

Рассмотрим на примерах, когда ПНА может возникнуть и какие проводки нужно сделать бухгалтеру.

Пример. Безвозмездная помощь учредителя

Учредитель организации, доля которого в уставном капитале составляет 70 процентов, передает денежные средства в сумме 800 000 рублей.

В бухгалтерском учете отражены полученные средства в составе прочих доходов в размере 800 000 рублей (Дебет 51 «Расчетный счет» Кредит 91.1 «Прочие доходы»).

В соответствии с подпунктом 11 пункта 1 статьи 251 Налогового кодекса стоимость безвозмездно полученного имущества от организации, доля которой в уставном капитале организации составляет более чем 50 процентов, не включается в состав доходов, облагаемых налогом на прибыль.

У компании возникает постоянная налоговая разница в сумме 800 000 рублей, приводящая к возникновению постоянного налогового актива в сумме 160 000 рублей.

В бухгалтерском учете должна быть сделана проводка:

Дебет 68 субсчет «Налог на прибыль»

Кредит 99 субсчет «Постоянный налоговый актив»

– 160 000 руб. (800 000 руб. × 20%) – отражен постоянный налоговый актив.

Пример. Разница в стоимости вклада

Компания приобрела долю в уставном капитале другой организации на сумму 70 000 рублей.

В счет вклада в уставный капитал фирма передала товары, балансовая стоимость которых – 50 000 рублей.

Разница между оценочной и балансовой стоимостью вклада в уставной капитал в сумме 20 000 (70 000 – 50 000) рублей будет отражена в бухгалтерском учете как доход от передачи товаров в счет вклада в уставной капитал другой организации (Дебет 76 «Расчеты с дебиторами» Кредит 91.1 «Прочие доходы»).

В налоговом учете в соответствии с подпунктом 2 пункта 1 статьи 277 Налогового кодекса доход не возникает. При этом у организации появляется постоянная налоговая разница в размере 20 000 рублей, приводящая к возникновению постоянного налогового актива в сумме 4000 рублей.

В бухгалтерском учете должна быть сделана проводка:

Дебет 68 субсчет «Налог на прибыль»

Кредит 99 субсчет «Постоянный налоговый актив»

– 4000 руб. (20 000 руб. × 20%) – отражен постоянный налоговый актив.

В ПБУ 18/02 перечень постоянных разниц не является исчерпывающим. На практике могут возникнуть другие ситуации, когда появятся постоянные налоговые разницы, ведущие к формированию постоянных налоговых обязательств (постоянных налоговых активов).

Распознать постоянные налоговые разницы бухгалтеру поможет простое правило: если какой-либо расход или доход признается в бухгалтерском

Новости партнёров

Выписанный с опозданием штраф отменить нельзя

Какой кассовый чек годится для подтверждения расхода

Составляем внешнеэкономический контракт правильно

Банковские карты подвели под массовую блокировку?

Сданную с нарушением сроков статотчетность не примут

Когда арбитры признают сделку фиктивной?

НДФЛ заплатили раньше зарплаты: претензии от ИФНС

Неработающих россиян обяжут платить страховые взносы?

Отличие новой редакции от действующей

Расчет по новой редакции проще, чем по действующей. В новой редакции анализируется сальдо на отчетную дату и на начало года, а в действующей — данные за последний месяц отчетного периода (начальное сальдо и обороты). Также в обновленной редакции на формирование отложенного налога влияют ВР всех балансовых счетов, кроме 90, 91, 99. Доходы и расходы, отраженные на этих счетах, для целей формирования бухгалтерской и налогооблагаемой прибыли учитываются в одном периоде, поэтому обобщенные на этих счетах ВР не должны приводить к признанию или погашению ОНА и ОНО. ВР, отраженные и погашенные в отчетном периоде не приводят к формированию проводок по счетам 09 и 77.

В случае изменения ставки по налогу на прибыль будет применяться перспективная ставка, то есть та, которая будет действовать в будущем (перерасчет при реформации баланса не требуется). ПНД и ПНР рассчитывается сальдированно (ПР по счету налогооблагаемой прибыли х текущая ставка налога). Изменилась трактовка ВР и ПР, теперь балансовая стоимость — это всегда ВР, а доходы и расходы, которые возникают и которые не будут учтены в БУ или НУ — это ПР. Разницы в активах и обязательствах — резервы по сомнительным долгам, готовая продукция (при распределении косвенных расходов пропорционально стоимости прямых расходов), незавершенное производство — все это теперь признается как ВР.

Также в программе при применении новой редакции ПБУ 18/02 используется другой состав регламентных операций и справок-расчетов: регламентная операция «Расчет налога на прибыль» выполняет только начисление налога по данным налогового учета для уплаты в бюджет (счет 68.04.1), а регламентная операция «расчет отложенного налога по ПБУ 18/02» — расчет по данным бухгалтерского учета для финансовой отчетности (счета 09,77,99), и справки — расчеты: «Отложенный налог на прибыль» и «Эффект изменения ставок налога на прибыль».

До начала 2020 г. можно вести учет при использовании одного из двух вариантов ПБУ 18/02, оба варианта не противоречат законодательству. Однако рекомендуется переходить на новый алгоритм расчета уже с 2019 г., для того, чтобы до 2020 г. понять, что и как нужно будет учитывать. К тому же новый вариант проще и надежнее.

До выхода Приказа Минфина РФ от 20.11.2018 N 236н (далее — Приказ N 236н), который утвердил изменения в ПБУ 18/02, большинство из нас и не задумывалось о том, что применяет затратный метод (или метод отсрочки) учета расчетов по налогу на прибыль.

Как устроен затратный метод

По каждой операции, которая влияет на финансовый результат, мы определяем разницы между бухгалтерскими и налоговыми доходами (расходами).

Постоянные — если доходы (расходы) отражаются в одном виде учета и не отражаются в другом, причем возникающая разница оказывает влияние на налог на прибыль только в одном отчетном периоде. Например, расходы на компенсацию сотрудникам за использование личного транспорта в служебных целях сверх норм (п. 38 ст. 270 НК РФ).

Постоянные разницы формируют постоянное налоговое обязательство (ПНО) или постоянный налоговый актив (ПНА).

Временные — если доходы (расходы) влияют на финансовый результат в бухгалтерском учете в одном периоде, а в налоговом — в другом или других отчетных периодах, т. е. возникает либо отложенный актив (ОНА), либо отложенное обязательство (ОНО) по налогу на прибыль, которые впоследствии погашаются. Например, из-за разных сроков полезного использования основного средства ежемесячно признаются в расходах разные суммы амортизации в налоговом и бухгалтерском учете.

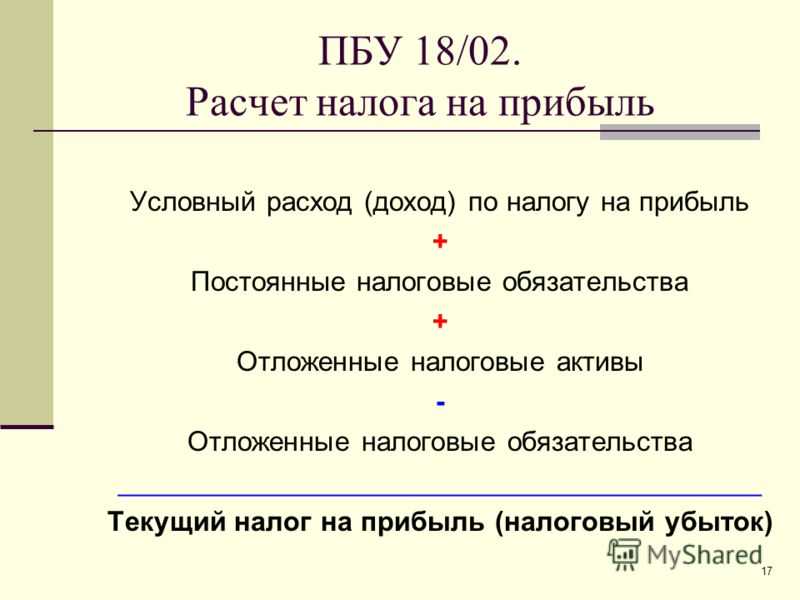

С помощью полученных налоговых разниц (постоянных и отложенных) корректируется условный расход (доход) по налогу на прибыль (УР или УД). Так определяется текущий налог на прибыль (ТНП) при затратном методе.

В п. 3 ПБУ 18/02 с 2008 года установлено, что временные разницы (ВР) должны учитываться раздельно по видам активов и обязательств, но следуя рекомендациям Минфина, при определении временных разниц мы привыкли анализировать только доходы и расходы.

Самым большим недостатком затратного метода является то, что определение постоянных и временных разниц по доходам и расходам:

- вносит путаницу в классификацию разниц: трудно разобраться, когда разницы временные, а когда постоянные;

- исключает признание отложенного налога, когда разницы стоимостей активов (обязательств) в БУ и НУ не влияют на финансовый результат (например, при дооценке активов).

Правила для участников консолидированной группы налогоплательщиков (КГН)

Комментируемым приказом вводятся отдельные положения для консолидированных групп налогоплательщиков (КГН). В частности, сказано, что участник КГН определяет временные и постоянные разницы исходя из налоговой базы, включаемой в налоговую базу по КГН в соответствии с налоговым законодательством. Текущий налог на прибыль участниками КГН формируется на отдельном счете по учету расчетов с участниками консолидированной группы. На этом счете в бухучете ответственного участника КГН отражается сумма налога на прибыль по группе в целом, подлежащая уплате в бюджет на основе консолидированной налоговой базы, сформированной вне системы бухучета в соответствии с законодательством РФ о налогах и сборах.

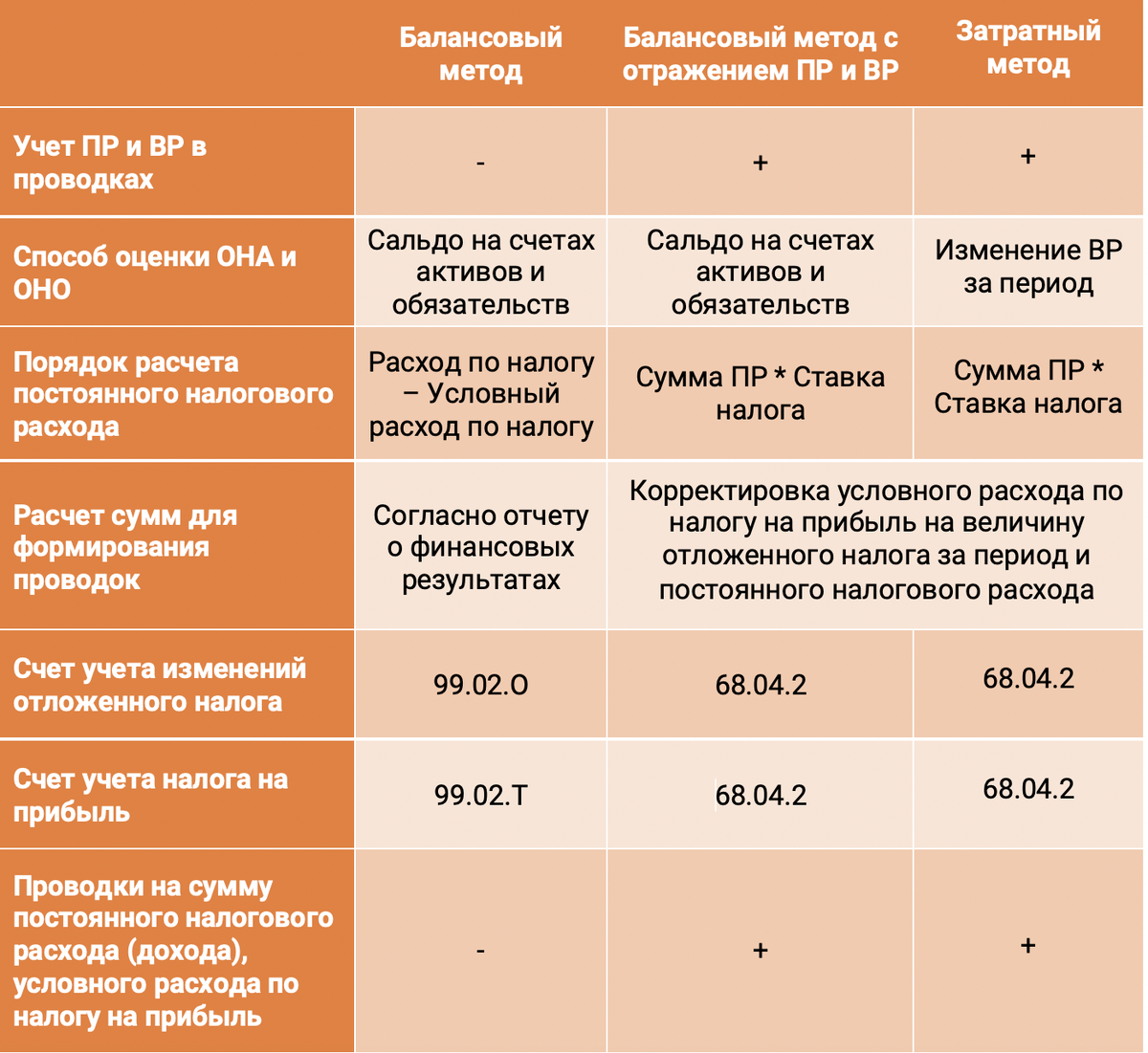

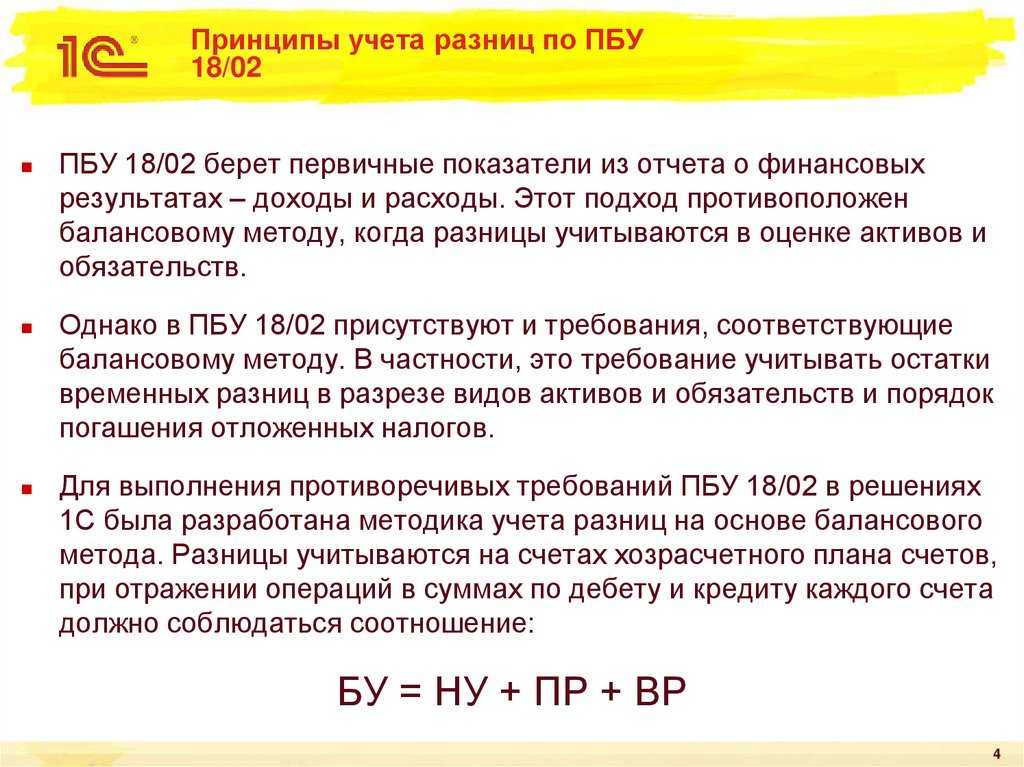

Балансовый метод ведения ПБУ 18/02

В программе 1С Бухгалтерия 8 учет постоянных и временных разниц ПБУ 18/02 ведется балансовым методом.

Разница, возникающая между балансовой стоимостью актива (обязательства) и его налоговой величиной, — временная (п. 8 ПБУ 18/02).

При балансовом методе временные разницы определяются на отчетную дату, в 1С — на последний день месяца.

Основные понятия ПБУ 18/02

Временная разница — разница в БУ и НУ, возникающая в оценке активов или обязательств (на балансовых счетах).

Как определить тип временной разницы.

Регистр временных разниц

Регистр учета временных разниц — бухгалтерский регистр для определения временных разниц и отложенного налога (ОНА, ОНО) по ним.

Формируется по активам и обязательствам и соответствующим им счетам.

Форма регистра предложена НРБУ БМЦ в Рекомендации от 11.12.2019 N Р-109/2019 – Кпр «Регистр учета временных разниц».

Регистр заполняется с учетом правил:

- записывается со знаком:

- «+» — стоимость активов;

- «-» — стоимость обязательств;

- разница находится: НС – БС;

- результат определяется:

- «+» — ВВР х 20% = ОНА;

- «-» — НВР х 20% = ОНО.

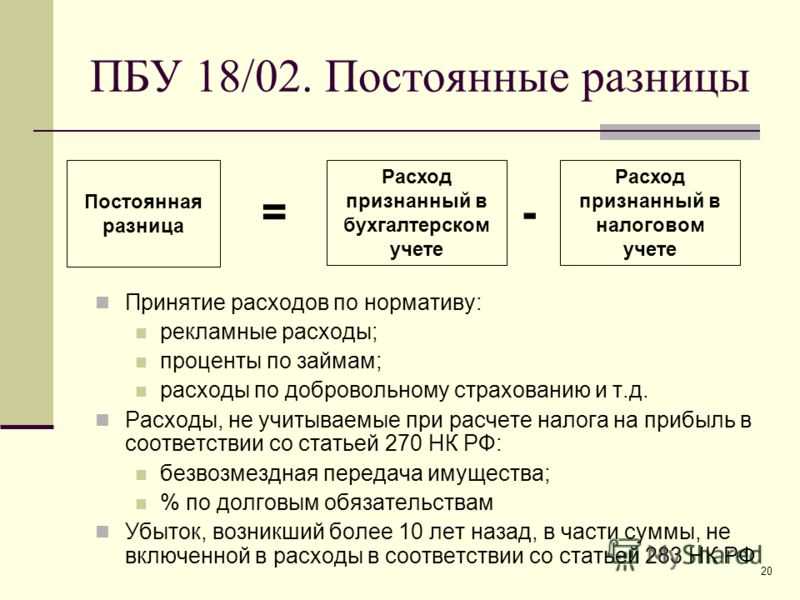

Постоянная разница

Постоянные разницы — это доходы и расходы:

- формирующие бухгалтерскую прибыль (убыток), но НИКОГДА не учитываемые при определении налоговой базы,

и наоборот: - формирующие (уменьшающие) налоговую базу, но не влияющие на бухгалтерскую прибыль (убыток).

Расход по налогу на прибыль

Расход (доход) по налогу на прибыль (РНП) — сумма налога на прибыль, уменьшающая (увеличивающая) прибыль (убыток) до налогообложения.

или

Заполнение отчетности на примерах

Разберем на примере, как разделить и отразить в отчетности отложенный налог, влияющий и не влияющий на бухгалтерскую прибыль или убыток.

Основное средство приняли к учету в декабре 2019 года. Первоначальная стоимость – 12 000 тыс. руб., срок полезного использования 60 месяцев.

За 12 месяцев 2020 года в бухучете начислили амортизацию в размере 2400 тыс. руб. Остаточная стоимость на 31 декабря 2020 года составила 9600 тыс. руб.

В налоговом учете признали расход в виде амортизационной премии – 360 тыс. руб. и за год начислили амортизацию в размере 2328 тыс. руб. Остаточная стоимость на 31 декабря 2020 года – 9312 тыс. руб.

На 31 декабря 2020 года организация провела переоценку в бухучете, в результате сумма дооценки составила 960 тыс. руб. После переоценки первоначальная стоимость основного средства в бухучете равна 13 200 тыс. руб., начисленная амортизация – 2 640 тыс. руб.

Данные по объекту на 31 декабря 2020 года представлены в таблице ниже.

| Показатель, тыс. руб. | Стоимость в бухучете | Стоимость в налоговом учете | Вычитаемая временная разница | Налогооблагаемая временная разница |

| Стоимость ОС без учета переоценки | 9600 | 9312 | – | 288 |

| Сумма переоценки | 960 | – | – | 960 |

Предположим, что организация считает текущий налог на прибыль на основании декларации. УР (УД), ПНР, ПНД не формирует. Отложенные налоги отражает на счете 99:

Дебет 99 субсчет «Отложенный налог на прибыль» Кредит 77

57 600 руб. (288 тыс. руб. × 20%) – сформировано ОНО;

Дебет 83 субсчет «Дооценка ОС» Кредит 77

192 000 руб. (960 тыс. руб. × 20%) – сформировано ОНО.

В отчете о финансовых результатах организация отразит ОНО двумя суммами – 57,6 тыс. руб. и 192 тыс. руб. Если первая сумма будет вместе с текущим налогом уменьшать прибыль до налогообложения, то вторая сумма будет уменьшать совокупный финансовый результат.

В бухгалтерском балансе организация отразит общую сумму ОНО на конец отчетного периода. При этом сумму дооценки она уменьшит на 192 тыс. руб. – сумму ОНО, возникшего в связи с дооценкой. Следовательно, по статье «переоценка» организация отразит сальдо по счету 83.

В бухгалтерском учете за 2021 год компания начислила амортизацию в размере 2640 тыс. руб., без учета переоценки – 2400 тыс. руб. Остаточная стоимость на 31 декабря 2021 года составила 7920 тыс. руб., без учета переоценки – 7200 тыс. руб.

В налоговом учете за 2021 год начислили амортизацию в размере 2328 тыс. руб. Остаточная стоимость на 31 декабря 2021 года составила 6984 тыс. руб.

Данные по объекту на 31 декабря 2021 года:

| Показатель, тыс. руб. | Стоимость в бухучете | Стоимость в налоговом учете | Вычитаемая временная разница | Налогооблагаемая временная разница |

| Стоимость ОС без учета переоценки | 7200 | 6984 | – | 216 |

| Сумма переоценки | 720 | – | – | 720 |

Организация уменьшила ОНО проводками:

Дебет 77 Кредит 99 субсчет «Отложенный налог на прибыль»

14 400 руб. (288 тыс. руб. – 216 тыс. руб.) – уменьшено ОНО;

Дебет 77 Кредит 83 субсчет «Дооценка ОС»

48 000 руб. (960 тыс. руб. – 720 тыс. руб.) – уменьшено ОНО.

В отчете о финансовых результатах организация отразит ОНО двумя суммами – 14, 4 тыс. руб. и 48 тыс. руб. На этот раз изменение ОНО будет со знаком «+», поскольку уменьшаете ранее сформированные показатели.

В бухгалтерском балансе сумма ОНО на конец отчетного периода уменьшится на 62,4 тыс. руб. (14,4 тыс. руб. + 48 тыс. руб.). При этом сумма дооценки увеличится на 48 тыс. руб. по сравнению с прошлым периодом. В дальнейшем увеличение дооценки будет происходить ежегодно на такую же сумму в результате уменьшения ранее сформированного ОНО и через три года достигнет величины 960 тыс. руб. Именно такая сумма дооценки и была первоначально отражена в бухучете в результате переоценки ОС.

Временные разницы

Минфин утвердил новый порядок расчета временных разниц – балансовый. Временную разницу считают путем сравнения стоимости актива или обязательства, которая не совпадает в бухгалтерском и налоговом учете (п. 8 ПБУ 18/02 в ред. с 2020 года). Это единственный способ расчета временных разниц в новой редакции ПБУ 18/02. С 1 января 2020 года его должны применять абсолютно все организации.

Для расчета временных разниц бухгалтер должен составить таблицу активов и обязательств. Сделать ее нужно на отчетную дату, например, на 31 декабря. Не включайте в таблицу активы и обязательства пообъектно, достаточно отразить агрегированные показатели. Например, по строке «Основные средства» будет отражена стоимость за минусом начисленной амортизации по всем объектам основных средств.

Под сырье и материалы, товары и готовую продукцию могут быть резервы под снижение стоимости. Стоимость этих активов можно показать свернуто, то есть за минусом резервов, можно раскрыть и показать стоимость активов и стоимость резервов отдельно. Такой же подход и к дебиторской задолженности: можно сразу уменьшить дебиторскую задолженность на сумму резерва по сомнительным долгам, можно рассматривать эти две величины отдельно. На общий итог это не повлияет.

Далее смотрим аналогичные данные о стоимости той же группы активов и обязательств в системе налогового учета. И, кроме уже отраженных активов и обязательств, добавляем в таблицу показатели из налогового учета, которых нет в бухгалтерском. Например, убыток, перенесенный на будущее, резерв на ремонт основных средств, который формируется только в налоговом учете. Их бухгалтерская стоимость будет равна нулю.

Далее рассчитайте общую временную разницу. Воспользуйтесь таким алгоритмом.

- Посчитайте разницы по каждой строке таблицы. Если по активам бухгалтерская стоимость больше налоговой, то возникает налогооблагаемая временная разница, в противном случае – вычитаемая. По обязательствам все наоборот. Если бухгалтерская стоимость обязательства больше налоговой, то возникает вычитаемая временная разница, в противном случае – налогооблагаемая.

- Суммируйте все вычитаемые разницы по активам и обязательствам и отдельно – все налогооблагаемые. Так, на таблице слайда мы рассчитали сумму по каждому столбцу.

- Вычтите из большей разницы меньшую. Итогом станет одна разница – та, которая была больше: либо вычитаемая, либо налогооблагаемая.

Исключения могут быть, если организация, к примеру, ведет деятельность и платит налог на прибыль в нескольких регионах по различным ставкам налога на прибыль. Тогда временные разницы, относящиеся к разным регионам, считайте отдельно.

При применении балансового метода в состав временных разниц попадают «нереализованные» постоянные разницы. Это те разницы, которые превратятся в постоянные в следующем отчетном периоде. Например:

- сверхнормативные расходы в незавершенном производстве, готовой продукции на складе или отгруженных товарах;

- сверхнормативные проценты по заемным средствам в незавершенном строительстве;

- расходы на НИОКР с коэффициентом 1,5 в незавершенных разработках.

К примеру, в состав незавершенки включен расход, который признается только в бухучете и не учитывается для целей налогообложения. Когда готовая продукция будет реализована, то этот расход образует постоянную разницу. Однако, пока она «не дошла» до счета 90 «Продажи» или 91 «Прочие доходы и расходы», мы учитываем ее как временную. Эти разницы будут накапливаться в составе активов – товаров, готовой продукции на складе, незавершенного производства и т. п.

Раскрытие информации в пояснениях к отчетности

По-новому будут отражаться сведения в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах:

а) отложенный налог на прибыль, обусловленный:

- возникновением (погашением) временных разниц в отчетном периоде;

- изменениями правил налогообложения, изменениями применяемых налоговых ставок;

- признанием (списанием) отложенных налоговых активов в связи с изменением вероятности того, что организация получит налогооблагаемую прибыль в последующих отчетных периодах;

б) величины, объясняющие взаимосвязь между расходом (доходом) по налогу на прибыль и показателем прибыли (убытка) до налогообложения, в том числе:

- применяемые налоговые ставки;

- условный расход (условный доход) по налогу на прибыль;

- постоянный налоговый расход (доход);

в) иная информация, необходимая пользователям для понимания характера показателей, связанных с налогом на прибыль организаций.

Напомним, сейчас при наличии постоянных налоговых обязательств (активов), изменений отложенных налоговых активов и отложенных налоговых обязательств, корректирующих показатель условного расхода (условного дохода) по налогу на прибыль, отдельно в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах раскрываются:

- условный расход (условный доход) по налогу на прибыль;

- постоянные и временные разницы, возникшие в отчетном периоде и повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль в целях определения текущего налога на прибыль;

- постоянные и временные разницы, возникшие в прошлых отчетных периодах, но повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль отчетного периода;

- суммы постоянного налогового обязательства (актива), отложенного налогового актива и отложенного налогового обязательства;

- причины изменений применяемых налоговых ставок по сравнению с предыдущим отчетным периодом;

- суммы отложенного налогового актива и отложенного налогового обязательства, списанные в связи с выбытием актива (продажей, передачей на безвозмездной основе или ликвидацией) или вида обязательства.

Обратите внимание

Приказом № 236н предусмотрено право досрочного применения нововведений. Данное решение организации о досрочном применении изменений ПБУ 18/02, внесенных приказом Минфина России от 20.11.2018 г. № 236н, должно быть обязательно раскрыто в отчетности.

Эксперт «НА» Е.В. Чимидова

Новости партнёров

Какими копиями можно подтвердить расходы

Порядок действий для перевода жилого помещения в нежилой фонд

Оформляем договор о полной материальной ответственности

Формула для расчета пени

Развод: как поделить имущество поровну, если поровну не делится

«Бумажный» НДС перспективы и последствия

На фиксированные взносы можно уменьшить налог по УСН

Как считать налог на имущество при разделении объекта недвижимости

Переход на учет по новым правилам

Если основные средства или нематериальные активы переоценивались или если до 2020 года организация признавала постоянные разницы по оценочным обязательствам и резервам, то в прошлом периоде ничего не пересчитывайте. Для перехода на учет по новым правилам ПБУ 18/02 скорректируйте те показатели ОНА и ОНО, которые числятся в бухучете. Для этого на начало 2020 года:

- сравните балансовую стоимость активов и обязательств с их стоимостью в налоговом учете;

- рассчитайте отложенный налог;

- сравните ОНО и ОНА, которые числятся в учете по состоянию на 1 января 2020 года, с рассчитанными показателями. Если они равны, то никаких дополнительных проводок делать не нужно. Если рассчитанные ОНА и ОНО отличаются от того, что отражено в учете, то на 1 января сформируйте отложенные налоги в нужной сумме.

Примеры расчета отложенного налога по оценочному обязательству, резерву сомнительных долгов и резерву на ремонт основных средств

| Объект по состоянию на 01.01.2020, тыс. руб. | Бухучет | Налоговый учет | Вычитаемая разница, ОНА | Налогооблагаемая разница, ОНО |

| Оценочное обязательство | 1000 | 1000;

Дебет 09 Кредит 84 · 200 (1000 × 20%) |

– | |

| Резерв по сомнительным долгам | 2000 | 1750 | 250 (2000 – 1750);

Дебет 09 Кредит 84 · 50 (250 × 20%) |

– |

| Резерв на ремонт основных средств | 4000 | – | 4000;

Дебет 84 Кредит 77 · 800 (4000 × 20%) |

Тот же принцип используйте, если проводили уценку или дооценку объектов.

Пример расчета отложенного налога при уценке основного средства

| Основное средство, тыс. руб. | 2017 год | 2018 год | 2019 год | 2020 год |

| На 1 января | ||||

| Первоначальная стоимость | 10 000 | 10 000 | бу – 8000

ну – 10 000 |

бу – 8000

ну – 10 000 |

| Накопленная амортизация | – | 1000 | бу – 1600

ну – 2000 |

бу – 2400

ну – 3000 |

| За год | ||||

| Амортизация | 1000 | 1000 | бу – 800

ну – 1000 |

|

| На 31 декабря | ||||

| Уценка | – | 1600 | – | – |

| Первоначальная стоимость | 10 000 | бу – 8000

ну – 10 000 |

бу – 8000

ну – 10 000 |

– |

| Накопленная амортизация | 1000 | бу – 1600

ну – 2000 |

бу – 2400

ну – 3000 |

– |

| Постоянная разница (приводит к образованию ПНА) | – | – | 200 | – |

По состоянию на 1 января 2020 года стоимость ОС равна:

- балансовая – 5600 тыс. руб. (8000 тыс. руб. – 2400 тыс. руб.);

- налоговая – 7000 тыс. руб. (10 000 тыс. руб. – 3000 тыс. руб.).

Следовательно, на 1 января 2020 года в бухгалтерском учете бухгалтер сформирует ОНА:

Дебет 09 Кредит 84

280 тыс. руб. ((7000 тыс. руб. – 5600 тыс. руб.) × 20%) – сформирован ОНА по основному средству.

Примеры расчета отложенного налога при дооценке ОС

| Основное средство, тыс. руб. | 2017 год | 2018 год | 2019 год | 2020 год |

| На 1 января | ||||

| Первоначальная стоимость | 10 000 | 10 000 | бу – 12 000

ну – 10 000 |

бу – 12 000

ну – 10 000 |

| Накопленная амортизация | – | 1000 | бу – 2400

ну – 2000 |

бу – 3600

ну – 3000 |

| За год | ||||

| Амортизация | 1000 | 1000 | бу – 1200

ну – 1000 |

|

| На 31 декабря | ||||

| Дооценка | – | 1600 | – | – |

| Первоначальная стоимость | 10 000 | бу – 12 000

ну – 10 000 |

бу – 12 000

ну – 10 000 |

– |

| Накопленная амортизация | 1000 | бу – 2400

ну – 2000 |

бу – 3600

ну – 3000 |

– |

| Постоянная разница (приводит к образованию ПНО) | – | – | 200 | – |

По состоянию на 1 января 2020 года стоимость ОС равна:

- балансовая – 8400 тыс. руб. (12 000 тыс. руб. – 3600 тыс. руб.);

- налоговая – 7000 тыс. руб. (10 000 тыс. руб. – 3000 тыс. руб.).

Следовательно, на 1 января 2020 года в бухгалтерском учете бухгалтер формирует ОНО:

Дебет 83 Кредит 77

280 000 руб. ((8400 тыс. руб. – 7000 тыс. руб.) × 20%) – сформировано ОНО по объекту ОС.

Откуда разница?

Различия при расчетах возникают из законодательных и нормативных документов, регулирующих налоговый и бухгалтерский учет:

- В бухгалтерском учете для расчета прибыли в доходную и расходную часть приведенной формулы включаются все суммы, которые подтверждены первичной документацией и корректно отражены в учетных регистрах. Основа для исчисления доходно-расходных показателей в НУ – Налоговый кодекс. К примеру, для определения налога на прибыль используются нормы гл. 25, где в соответствующих статьях перечислены доходы и расходы, включаемые в базу, а также доходы и расходы, которые в расчет прибыли по НУ включать запрещено.

Вопрос: Налоговая первоначальная стоимость актива не совпадает с бухгалтерской. Разницы — постоянные или временные?Посмотреть ответ

Налоговая прибыль имеет смысл, если налогоплательщик использует ОСНО или УСН, т.е. в случаях, когда необходимо оперировать доходами и расходами фирмы, исчислять налоговую базу. В бухгалтерском учете прибыль рассчитывается при любой системе НО. Иначе говоря, цель исчисления двух видов прибыли разнится: если налоговая необходима для исполнения налогового законодательства и, в конечном счете, наполнения бюджета государства; то бухгалтерская служит прежде всего для принятия верных управленческих решений, внутреннего и внешнего финансового анализа.

Важнейшая разница двух прибылей – в наличии разниц по отчетным периодам. Специфика бухгалтерского и налогового учета такова, что доходы и расходы не могут отражаться всегда в двух учетных системах совершенно одинаково. Часть данных отражается в бухгалтерском учете в одном периоде, а в налоговом – в другом.

Учетные разницы исчисляются и отражаются в регистрах согласно ПБУ 18/02, о котором дальше мы и поговорим.

Текущий налог на прибыль

Новая редакция ПБУ 18/02 предлагает на выбор два способа формирования в бухгалтерском учете текущего налога на прибыль. Закрепите его в учетной политике.

Способ отсрочки. Текущий налог на прибыль сформируйте на отдельном субсчете к счету 68. Его сумма будет состоять из условного расхода или дохода (УР и УД), ПНР, ПНД, ОНА, ОНО – в этом случае все показатели отражаем так же, как делали раньше. Отложенные налоги отражайте по счету 09 или 77 в корреспонденции со счетом 68. Условный расход, ПНР и ПНД – на счетах 68 и 99:

Дебет 99 Кредит 68

отражен условный расход по налогу на прибыль;

Дебет 99 Кредит 68

отражен постоянный налоговый расход;

Дебет 68 Кредит 99

отражен постоянный налоговый доход;

Дебет 09 Кредит 68

отражен отложенный налоговый актив;

Дебет 68 Кредит 77

отражено отложенное налоговое обязательство.

Балансовый способ. Текущий налог на прибыль перенесите из декларации по налогу на прибыль и отразите проводкой по дебету 99 и кредиту 68. Условный расход или доход, ПНР, ПНД на счетах бухучета не отражайте. Отложенные налоги отражайте по счету 09 или 77 в корреспонденции со счетом 99. В бухгалтерском учете будут записи:

Дебет 99 Кредит 68

отражен текущий налог на прибыль;

Дебет 09 Кредит 99

отражен отложенный налоговый актив;

Дебет 99 Кредит 77

отражено отложенное налоговое обязательство.

Независимо от способа расчета, сумма текущего налога на прибыль будет одинаковой. Это видно из формулы на следующем слайде.

Основное предназначение Положения по бухгалтерскому учету 18/02 – учет расхождения между бухгалтерской прибылью (убытком) и прибылью, исчисленной в соответствии с требованиями гл. 25 НК РФ (утверждено Приказом Минфина от 19.11.2002 № 114н).

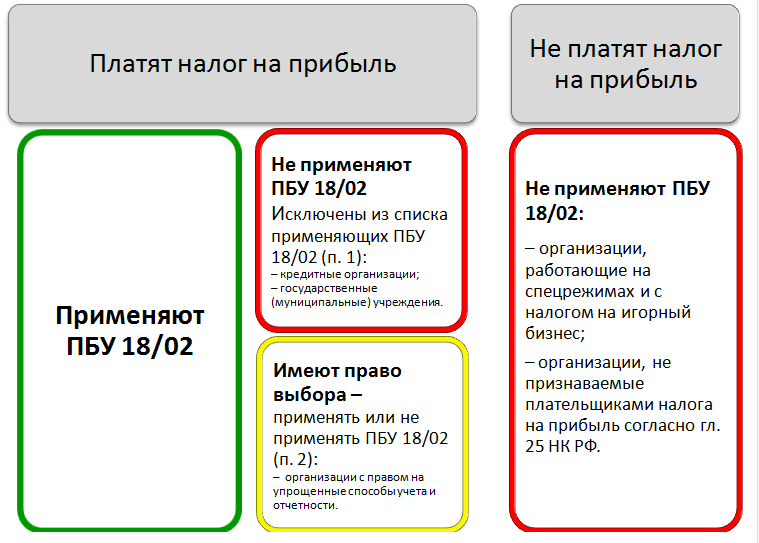

ПБУ 18/02 введено с 2003 г. Есть организации, которые вправе применять данное положение по желанию: субъекты малого предпринимательства, некоммерческие организации, организации, получившие статус участников проекта «Сколково». В связи с этим многие отказались от применения ПБУ 18/02, однако это не отменяет необходимости учитывать возникающие разницы между бухгалтерским учетом (БУ) и налоговым учетом (НУ). Необходимо понимать, возникли ли эти разницы в результате объективных обстоятельств либо в результате ошибки.

Поэтому мы рекомендуем все-таки не бояться и применять ПБУ 18/02.

Чтобы включить применение ПБУ 18/02 в учетной программе, в регистре «Учетная политика» нужно установить соответствующий флаг. Данную настройку рекомендуются выполнить с начала налогового периода (рис. 1).

Временные разницы (ВР) – это доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по НП в другом или других отчетных периодах.

В отчетном периоде, когда возникают ВР между данными БУ и НУ, формируются отложенные налоговые активы (ОНА) и отложенные налоговые обязательства (ОНО).

Временные разницы подразделяются на вычитаемые (ВВР) и налогооблагаемые (НВР).

Вычитаемые временные разницы образуются, если какие-либо расходы в БУ уменьшают бухгалтерскую прибыль в отчетном периоде, а в НУ будут приняты только в следующих отчетных (налоговых) периодах.

Пример.

Малые предприятия вправе единовременно амортизировать основное средство (ОС), которое относится к хозяйственному инвентарю, а в НУ, если такое ОС удовлетворяет условиям амортизируемого имущества, оно будет амортизироваться в течение срока полезного использования. Таким образом, будет образована ВВР.

И в том отчетным периоде, когда возникают ВВР, формируются отложенный налоговый актив, который также исчисляется как произведение этой разницы на текущую ставку налога на прибыль.

Начисляется ОНА по дебету счета 09, погашается – по кредиту счета 09 в корреспонденции со счетом 68.04.2.

Налогооблагаемые ВР образуются, если в отчетном периоде налоговая база по НП уменьшается, а бухгалтерская прибыль будет уменьшена на эту сумму в следующих отчетных (налоговых) периодах.

Пример.

Если приобретено ОС, стоимость которого 60 000 руб., то в НУ оно амортизироваться не будет, а его стоимость будет сразу учтена в расходах текущего периода, а в БУ стоимость будет погашаться посредством амортизации в течение срока полезного использования.

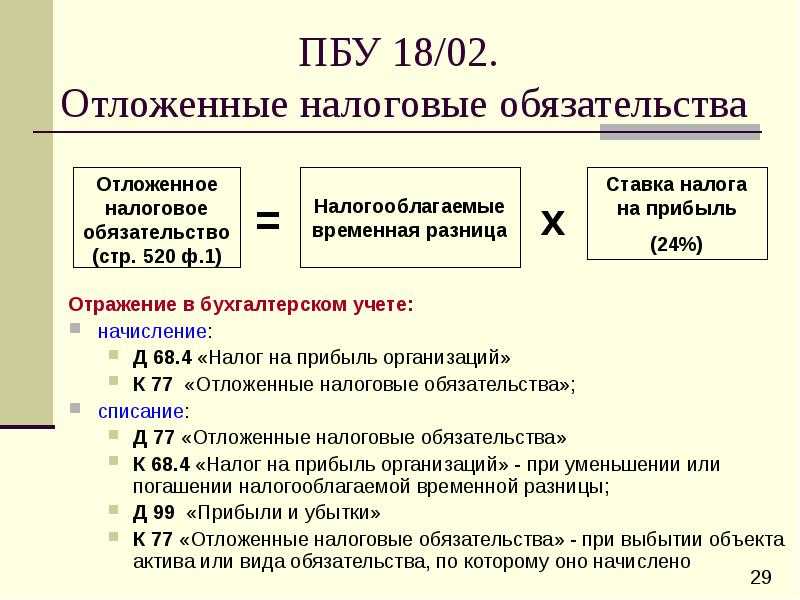

В том отчетном периоде, когда возникает НВР, признаются отложенные налоговые обязательства.

Изменение величины ОНО рассчитывается как произведение НВР на ставку налога на прибыль, действующую на отчетную дату. Начисляется ОНО по дебету счета 77, погашается – обратной проводкой по кредиту счета 77 в корреспонденции со счетом 68.04.2.