Выплата на погребение проводки для бюджета 2023

Право на получение подлежавших выплате наследодателю, но не полученных им при жизни сумм заработной платы и приравненных к ней платежей, пенсий, стипендий, пособий по социальному страхованию и прочих денежных сумм, предоставленных гражданину в качестве средств к существованию, принадлежит проживавшим совместно с умершим членам его семьи, а также его нетрудоспособным иждивенцам. Это установлено п. 1 ст. 1183 ГК РФ, ст. 141 ТК РФ.

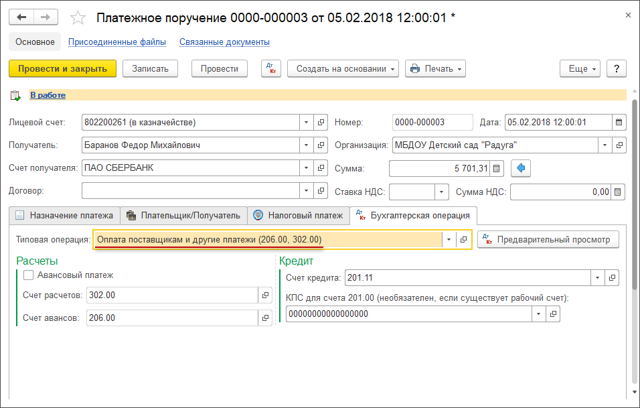

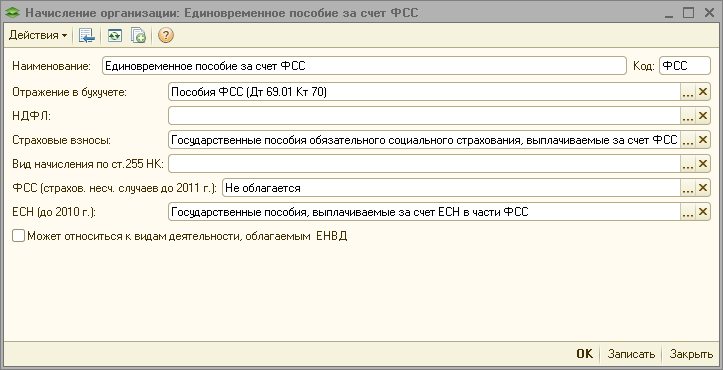

В соответствии с п. 48.3.2.1 Порядка № 85н расходы учреждений, направленные на социальные выплаты в пользу граждан, в т.ч. выплату материальной помощи членам семьи умершего сотрудника, отражаются по элементу видов расходов 321 «Пособия, компенсации и иные социальные выплаты гражданам, кроме публичных нормативных обязательств».

В Порядке № 209н расходы на единовременную выплату (в т.ч. в виде материальной помощи) членам семьи умершего работника отражаются по подстатье 264 «Пенсии, пособия, выплачиваемые работодателями, нанимателями бывшим работникам в денежной форме» КОСГУ. Аналогичные разъяснения даны в п. 2.5.3 письма Минфина России от 11.12.2023 № 02-08-10/109210.

Расходы на выплату компенсации сотрудникам за неиспользованный отпуск отражаются по элементу видов расходов 111 и подстатье 211 КОСГУ (п. 48.1.1.1 Порядка № 85н, п. 10.1.1 Порядка № 209н). Тот факт, что компенсация выплачивается родственникам умершего сотрудника, не меняет экономической сущности расходов учреждения. Следовательно, начисление и выплату компенсации в рассматриваемом случае необходимо отражать также по элементу видов расходов 111 и подстатье 211 КОСГУ.

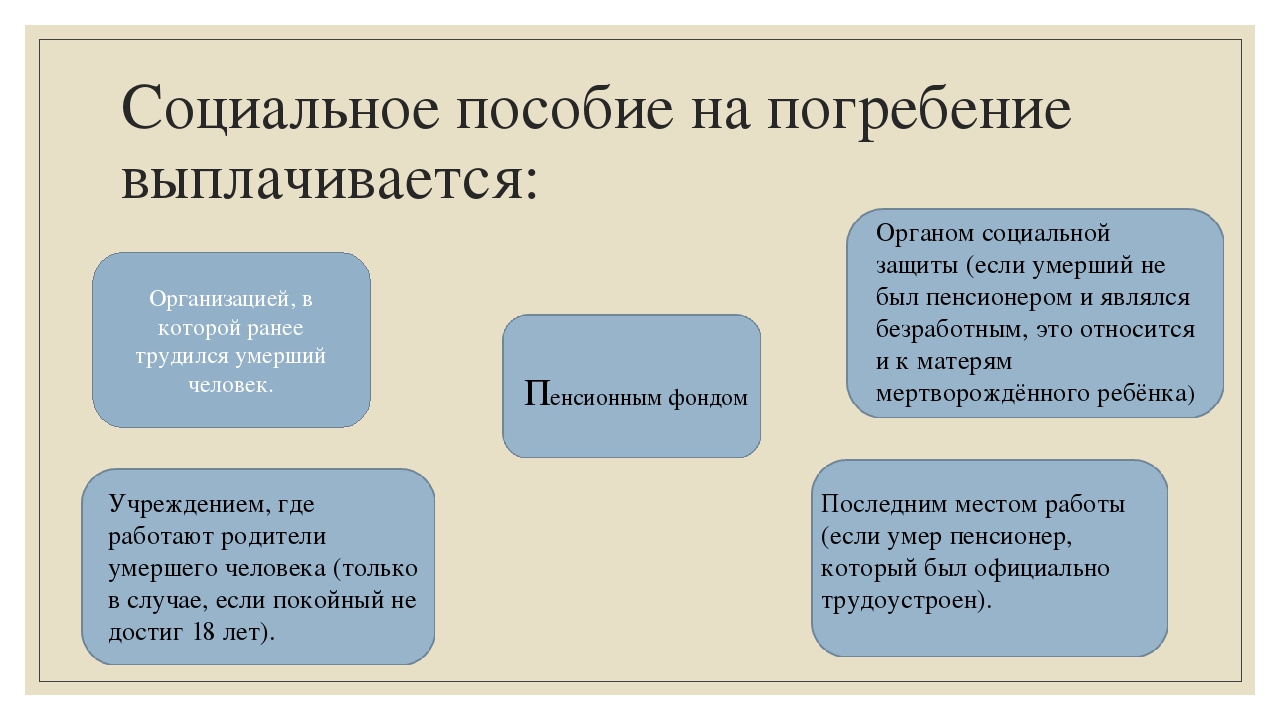

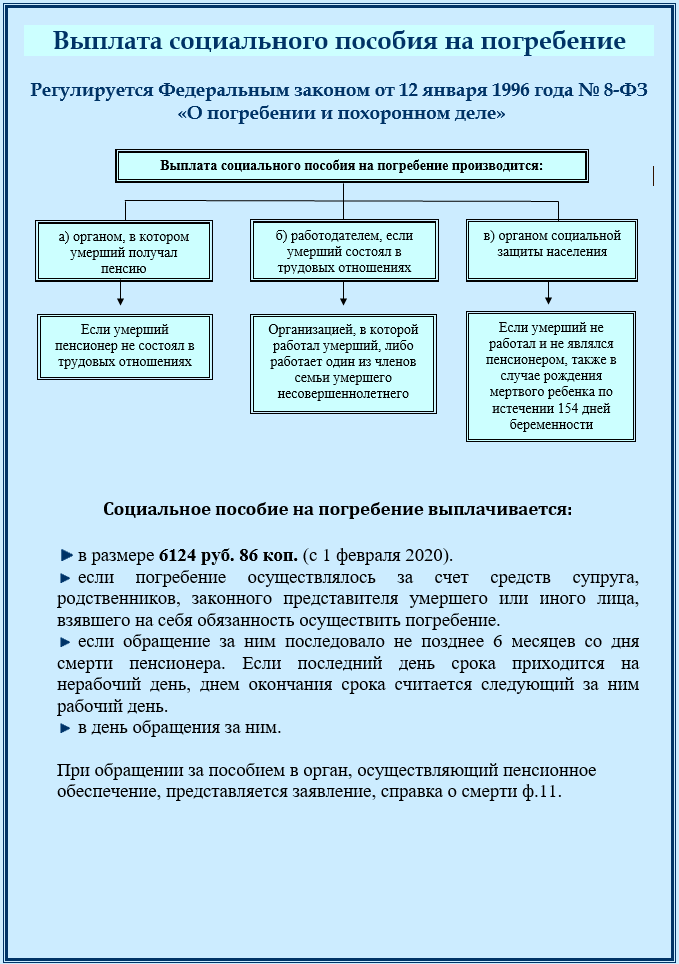

В соответствии с п. 2 ст. 10 Федерального закона от 12.01.1996 № 8-ФЗ социальное пособие на погребение выплачивается организацией (иным работодателем), которая являлась страхователем по обязательному социальному страхованию, в день обращения на основании справки о смерти. Эти выплаты производит работодатель, а фонд возмещает понесенные затраты (п. 10 положения об особенностях назначения и выплаты страхового обеспечения, утв. постановлением Правительства РФ от 21.04.2011 № 294).

На заметку! Пособие, кроме организаций, выплачивает также: ПФР – если умерший находился на заслуженном отдыхе; ФСС – если речь идет об ИП, уплачивающем взносы в Фонд, или о родителях умершего ребенка, предпринимателях, на тех же условиях; органы соцзащиты – если умерший не достиг пенсии и не работал, или умер новорождённый.

Вопрос: Подлежит ли перерасчету сумма расходов на погребение, которую наследник — организатор похорон наследодателя требует к возмещению с иных наследников, если им было получено пособие на погребение, а также бесплатно предоставлено место на кладбище? Посмотреть ответ

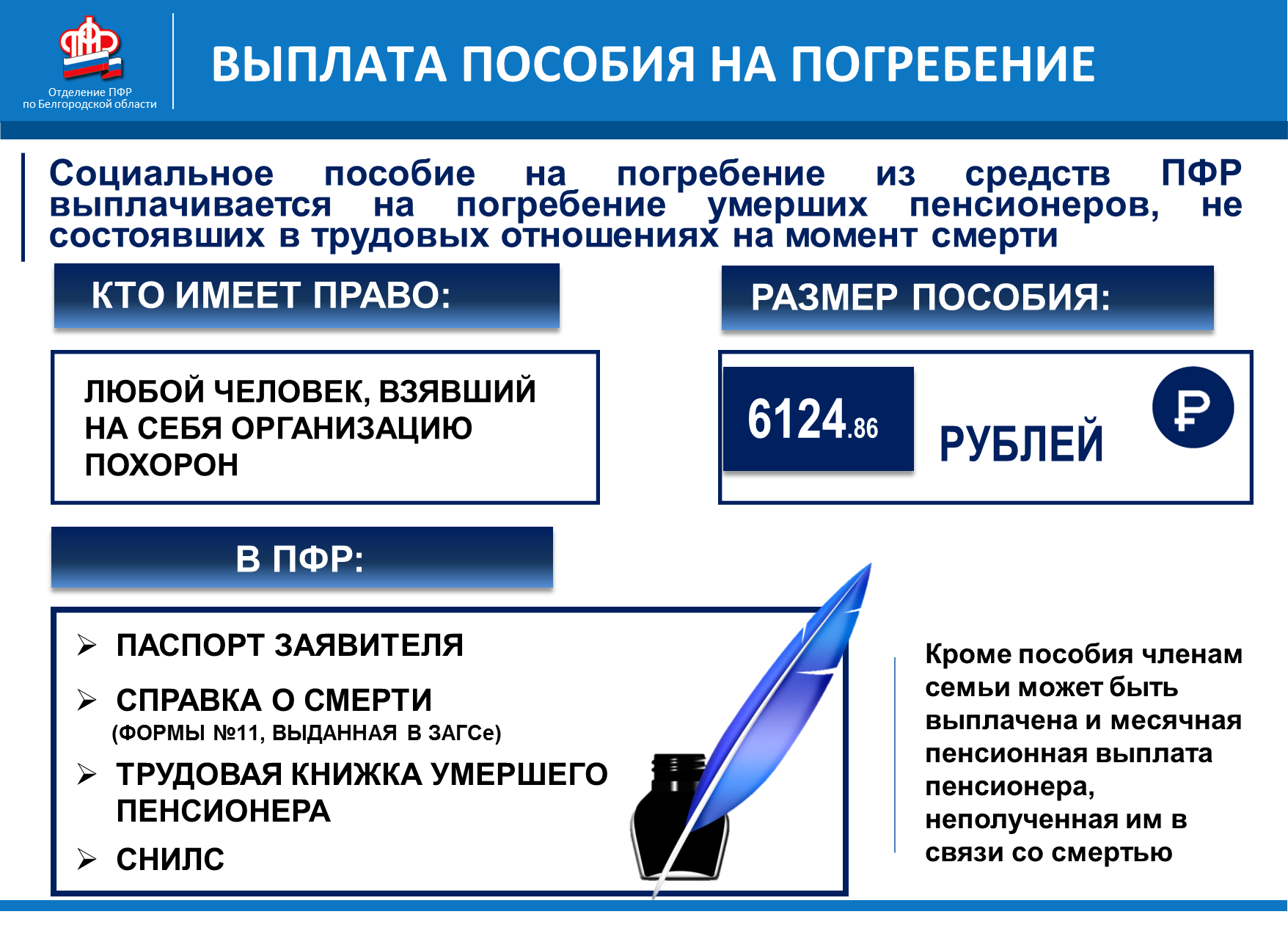

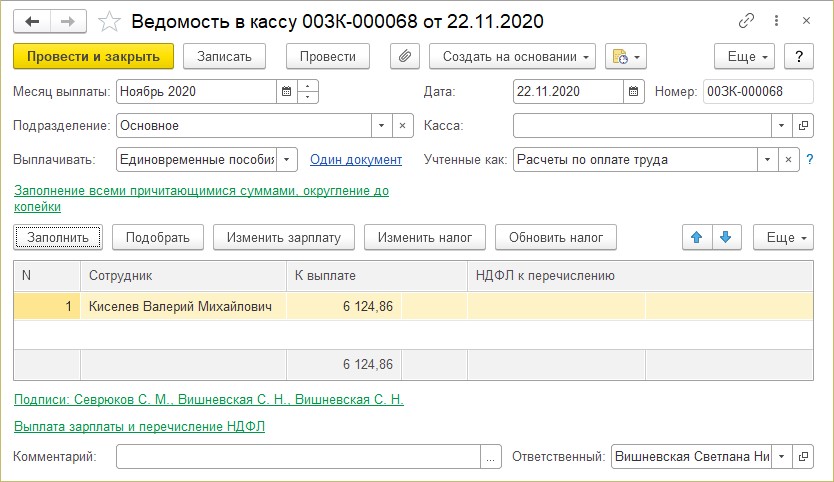

Бухгалтер должен на основании предоставленных документов начислить гражданину, понесшему похоронные расходы фактически, пособие. Его размер в текущем году составляет с 1 февраля — 6 124,86 рубля. В районах, где применяется районный коэффициент, при расчете следует учитывать и его значение.

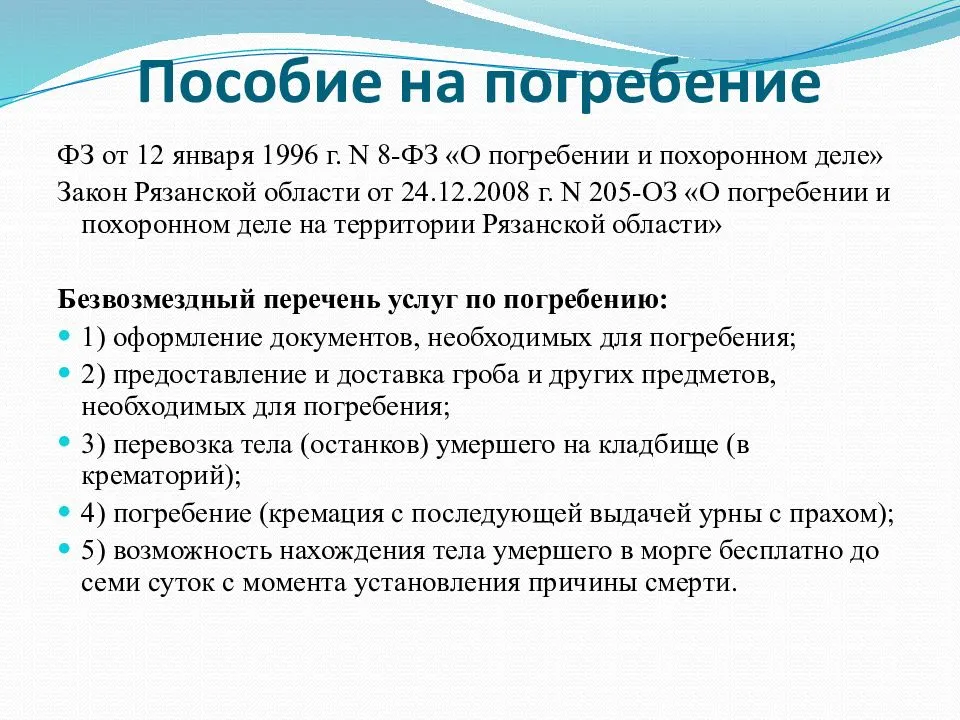

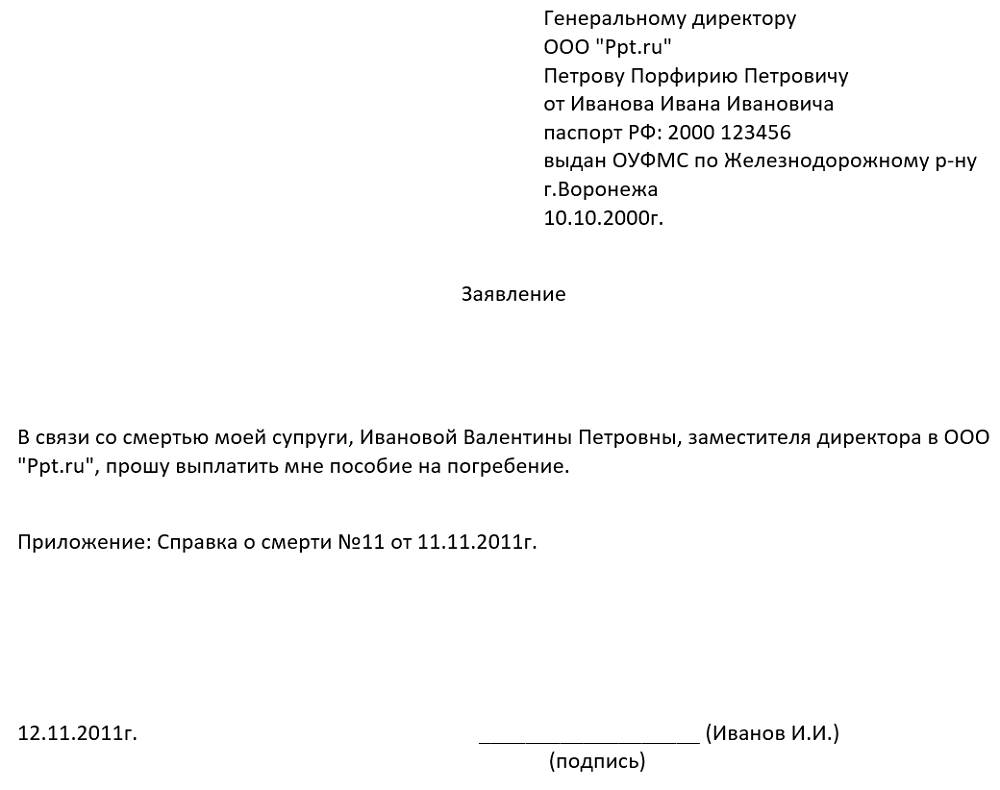

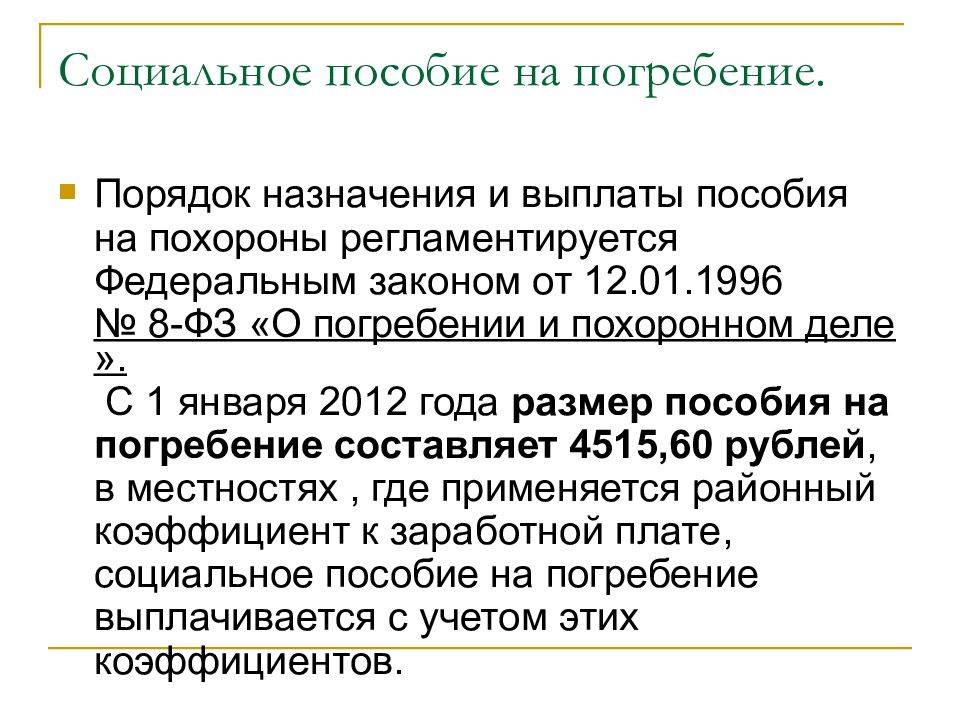

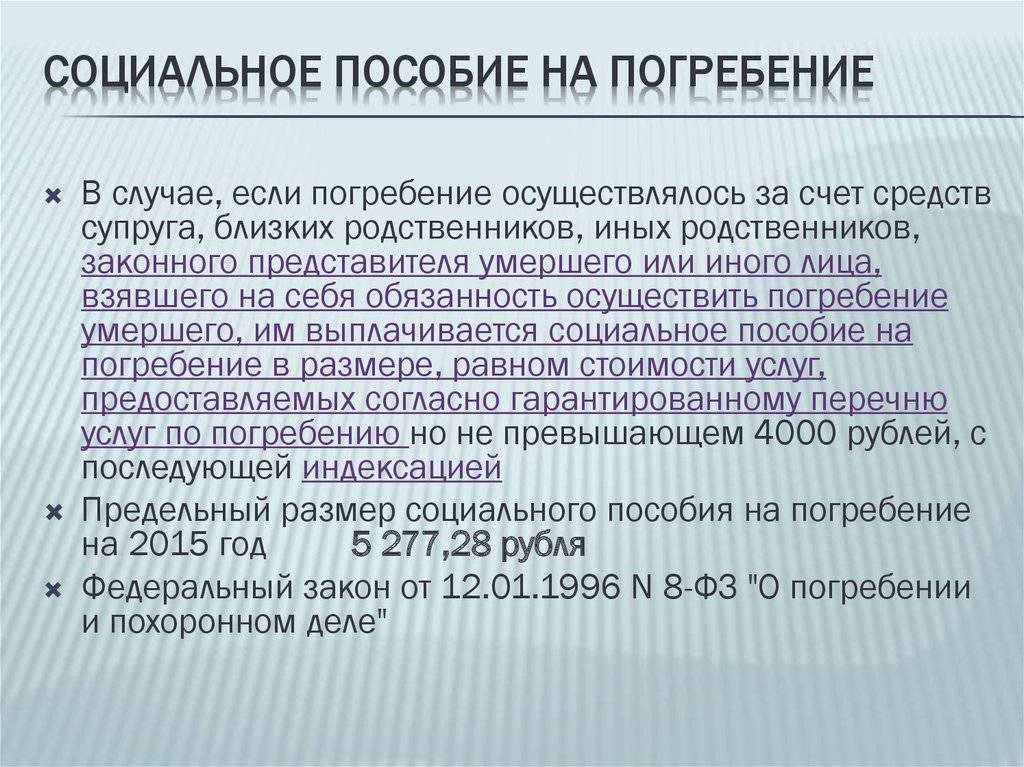

Пособие на погребение – это компенсация расходов родственников умершего или иных лиц, за чей счет осуществлялось погребение, вид социальной государственной поддержки. Его выплата регламентируется ФЗ №8 от 12/01/96 г. Бухгалтерский учет таких расходов зависит от того, кому оно было выплачено. В налоговом учете пособие не признается расходами организации. Подробнее о том, как бухгалтеру учесть пособие на погребение, рассказывается в нашем материале.

Пособие выплачивается немедленно в тот же день, когда гражданин обратился за ним. Важным моментом можно считать срок обращения за пособием – не позднее 6 месяцев с момента печального события. Если срок пропущен, а выплата уже сделана, рассчитывать на компенсацию со стороны Фонда расходов, понесенных организацией, нельзя (п. 2,3 ст. 10 ФЗ №8).

Как выплатить пособие

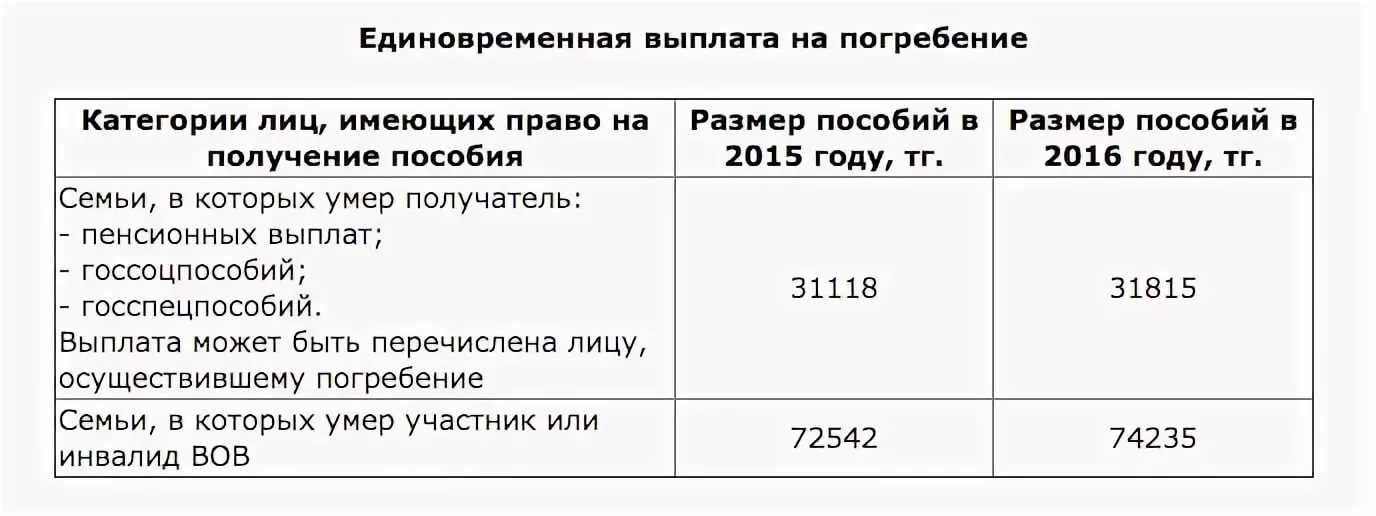

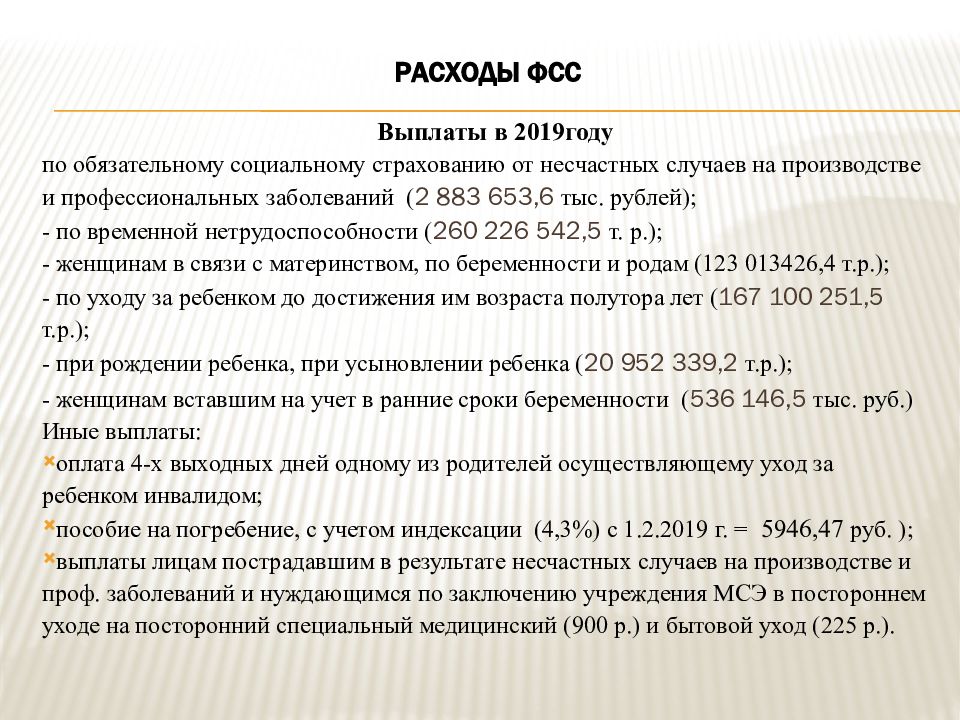

Базовый размер как пособия на погребение, так и стоимости ритуальных услуг, компенсируемых ФСС России, составляет 4000 руб. Эту сумму нужно увеличить на районные коэффициенты, если они применяются в местности, где находится организация.

Кроме того, базовый размер пособия (гарантированного перечня услуг) ежегодно индексируется исходя из прогнозируемого уровня инфляции (коэффициента индексации). Так, с учетом коэффициента индексации с 1 января 2015 года максимальный размер выплат составляет 5277,28 руб.

Аналогичные выводы следуют из пункта 1 статьи 10 Закона от 12 января 1996 г. № 8-ФЗ, постановления Правительства РФ от 12 октября 2010 г. № 813, части 1 статьи 1 Закона от 1 декабря 2014 г. № 384-ФЗ, части 1 статьи 1 Закона от 2 декабря 2013 г. № 349-ФЗ, части 2 статьи 10 Закона от 3 декабря 2012 г. № 216-ФЗ, части 1 статьи 1 Закона от 30 ноября 2011 г. № 371-ФЗ, части 1 статьи 1 Закона от 13 декабря 2010 г. № 357-ФЗ. Правильность данного подхода подтверждена в письмах ФСС России от 18 января 2012 г. № 15-03-11/05-359 и от 19 декабря 2012 г. № 15-03-11/12-17008.

Ситуация: как применить коэффициенты индексации при расчете суммы пособия на погребение (стоимости гарантированных ритуальных услуг), возмещаемых ФСС России?

В 2016 году пособие не индексируйте – выплачивайте его в том же размере, что и в 2015 году. Объяснение такое.

Применять коэффициенты индексации при расчете пособия на погребение (стоимости ритуальных услуг) обязывает пункт 1 статьи 10 Закона от 12 января 1996 г. № 8-ФЗ. Здесь сказано, что размер социального пособия на погребение (стоимости гарантированных ритуальных услуг) ежегодно индексируется исходя из прогнозируемого уровня инфляции (коэффициента индексации). Этот показатель устанавливается законом о федеральном бюджете на очередной год. Срок, с которого надо начать индексировать сумму пособия на погребение (стоимость гарантированных ритуальных услуг), определяется Правительством РФ.

Согласно нормам постановления Правительства РФ от 12 октября 2010 г. № 813, индексировать пособие на погребение нужно с 1 января 2011 года. Уровень инфляции на 2011 год составлял 6,5 процента. А коэффициент индексации, соответственно, был равен 1,065 (ч. 1 ст. 1 Закона от 13 декабря 2010 г. № 357-ФЗ). Таким образом, максимальный размер пособия на погребение (стоимости ритуальных услуг) в 2011 году составлял 4260 руб. (4000 руб. × 1,065).

Уровень инфляции на 2012 год был равен 6 процентам, а коэффициент индексации составлял 1,06 (ч. 1 ст. 1 Закона от 30 ноября 2011 г. № 371-ФЗ). Соответственно, максимальная сумма пособия на погребение (стоимости ритуальных услуг) в 2012 году была равна 4515,60 руб. (4260 руб. × 1,06).

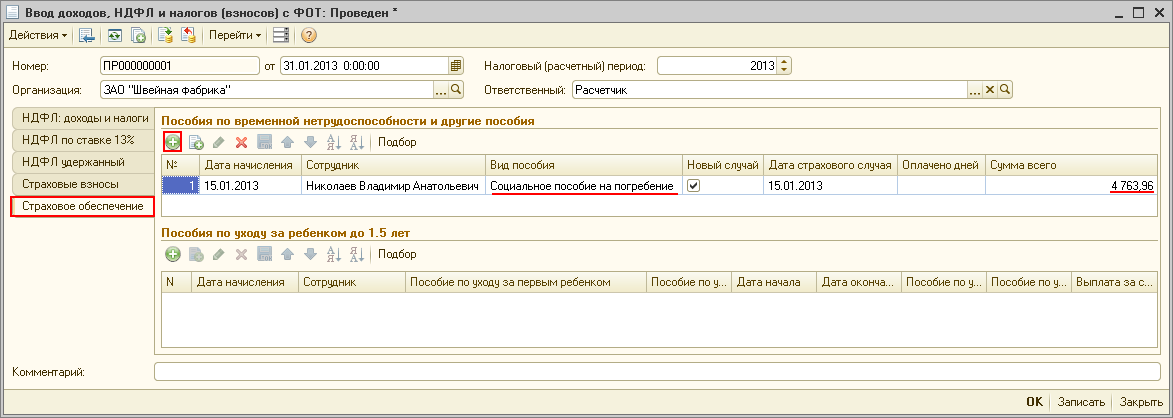

Уровень инфляции на 2013 год был равен 5,5 процента, а коэффициент индексации составлял 1,055 (ч. 1 ст. 1, ч. 2 ст. 10 Закона от 3 декабря 2012 г. № 216-ФЗ). Соответственно, максимальная сумма пособия на погребение (стоимости ритуальных услуг) в 2013 году равна 4763,96 руб. (4515,60 руб. × 1,055).

Уровень инфляции на 2014 год равен 5 процентам, а коэффициент индексации составляет 1,05 (ч. 1 ст. 1 Закона от 2 декабря 2013 г. № 349-ФЗ). Соответственно, максимальная сумма пособия на погребение (стоимость ритуальных услуг) в 2014 году равна 5002,16 руб. (4763,96 руб. × 1,05).

Уровень инфляции на 2015 год равен 5,5 процента, а коэффициент индексации составляет 1,055 (ч. 1 ст. 1 Закона от 1 декабря 2014 г. № 384-ФЗ). Соответственно, максимальная сумма пособия на погребение (стоимость ритуальных услуг) в 2015 году равна 5277,28 руб. (5002,16 руб. × 1,055).

В 2016 году приостановлено действие традиционного механизма индексации пособий. При этом алгоритм выплаты пособий на погребение в 2015 году не изменился. Поэтому, если изменений в законодательство не внесут, выплачивайте в 2016 году пособие в сумме 5227,28 руб. Это следует из статей 1 и 4 Закона от 6 апреля 2015 г. № 68-ФЗ, постановления Правительства РФ от 13 августа 2015 г. № 840.

Разъяснения ФСС о выплате пособия на погребение (В

Как заполнить расчет по форме 4-ФСС, если организация выплачивала пособие на погребение? В настоящее время действует Приказ ФСС РФ от 26.02.2022 N 59, которым утверждены форма расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4-ФСС) и порядок ее заполнения (далее — Порядок N 59). Согласно п. 8 Порядка N 59 в таблице 2 отражаются расходы на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством с начала расчетного периода в соответствии с действующими нормативными правовыми актами по обязательному социальному страхованию. Что касается расходов на выплату социального пособия на погребение или возмещение стоимости гарантированного перечня услуг по погребению, произведенных плательщиком страховых взносов (страхователем), они согласно п. 9.11 указанного порядка отражаются по строке 14 в таблице 2:

Кроме того, в соответствии со ст. 287 ТК РФ, п. 1 ч. 1 ст. 2 Закона N 255-ФЗ и п. 2 ст. 10 Закона N 8-ФЗ пособие на погребение может быть выплачено внешнему совместителю, но только в том случае, если оно не было выплачено по основному месту работы. Следовательно, если внешний совместитель обратился за выплатой пособия, кроме вышеуказанных документов с него необходимо потребовать справку о том, что по основному месту работы ему не выплачивалось такое пособие.

Денежные выплаты родственникам умершего работника

Членам семьи следует собрать документы для получения положенных выплат по месту работы умершего гражданина. Документы должны подтверждать степень родства и факт смерти, подать их можно в течение четырех месяцев. Если никто не заявит о праве на выплаты, то они будут включены в состав наследства.

Комплект документации может включать:

- Заявление, составленное в свободном виде, с просьбой о выплате положенных денежных сумм;

- Свидетельство, подготовленное ЗАГСом, о смерти гражданина;

- Бумага, свидетельствующая о родстве с умершим сотрудником;

- Паспорт или иной документ об удостоверении личности заявителя.

Претендовать на выплаты могут следующие лица:

- Родители (родные или приемные), а также мачеха или отчим;

- Муж или жена умершего;

- Дети (родные или усыновленные);

- Братья, сестры;

- Дедушки, бабушки.

В числе выплат, на которые могут претендовать родственники:

- Заработанные, но не выплаченные средства;

- Компенсация неистраченных работником отпускных дней;

- Начисленные, но недополученные умершим соцпособия (по безработице, декретные, на ребенка);

- Соцпособие на погребение – выплачивается родственнику, оплатившему расходы на похороны и подавшему соответствующий запрос в организацию в течение полугода, его размер с 01 февраля 2017 г. составляет 5562,25 руб. (наличие в регионе повышающего коэффициента увеличивает размер данной выплаты).

Дополнительные выплаты родственникам умершего сотрудника

Кроме очевидных сумм, причитающихся сотруднику, есть дополнительные выплаты. К ним относятся материальная помощь и пособие на погребение.

Для получения обеих выплат необходимо написать заявление. То есть присутствует заявительный порядок получения денежных средств.

Материальная помощь выдается на усмотрение руководителя организации. То есть это не обязательная выплата. Материальная помощь выдается, если руководитель хочет поддержать семь умершего работника. Совместно с родственниками обговаривается ее величина.

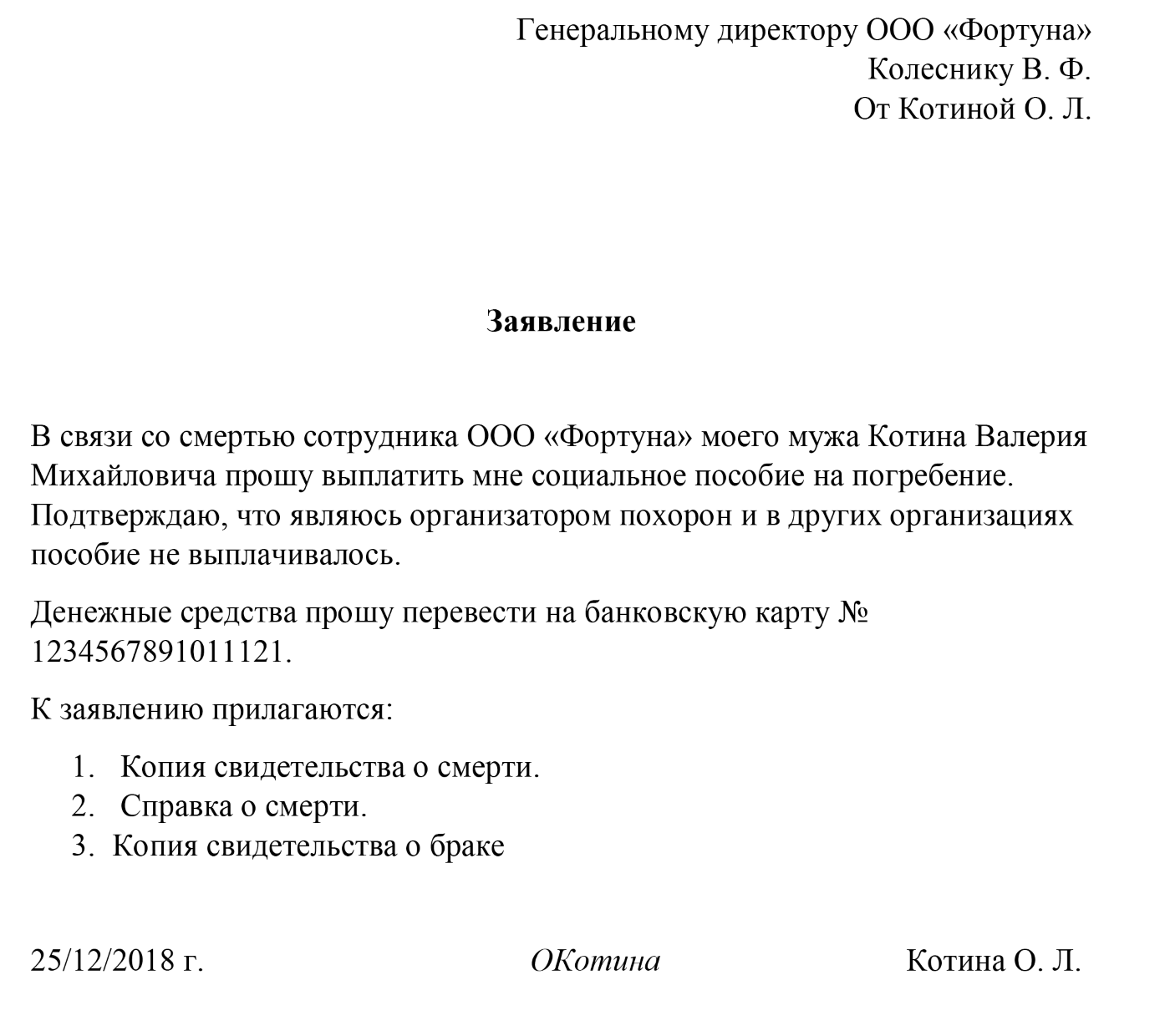

Размер пособия на погребение установлен на законодательном уровне. С 1 февраля 2024 года его размер составляет 5946,47 рублей. Нужно знать, что власти различных регионов могут увеличивать размер пособия по своему усмотрению. Поскольку пособие выплачивает работодатель, он также может увеличить его размер по своей инициативе. Сумма пособия выплачивается тем родственникам, которые непосредственно занимались похоронами и захоронением. Для его получения нужно написать заявления и приложить все документы, которые подтвердят расходы.

Все подобные выплаты должны быть закреплены во внутренних документах организации.

Оформление документов и расчеты с членами семьи умершего работника

«Отдел кадров коммерческой организации», 2012, N 6

ОФОРМЛЕНИЕ ДОКУМЕНТОВ И РАСЧЕТЫ С ЧЛЕНАМИ СЕМЬИ УМЕРШЕГО РАБОТНИКА

Иногда складывается такая ситуация: работник организации умер, и его смерть не связана с несчастным случаем на производстве. Такое бывает достаточно редко, в связи с этим у работников кадровой службы и бухгалтерии могут возникнуть различные вопросы, связанные с оформлением определенных документов. В статье расскажем, как правильно оформить документы о прекращении трудовых отношений при этом и расчеты, имеющие отношение к такому сотруднику.

В соответствии с п. 6 ч. 1 ст. 83 ТК РФ трудовой договор подлежит прекращению в связи со смертью работника. В этом случае работодатель обязан издать приказ о прекращении трудового договора по форме Т-8, утвержденной Постановлением Госкомстата России от 05.01.2004 N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» (далее — Постановление N 1). Документом, являющимся основанием для прекращения трудового договора, станет копия свидетельства о смерти. По общему правилу днем прекращения трудового договора во всех случаях является последний день работы сотрудника, за исключением случаев, когда он фактически не работал, но за ним в соответствии с трудовым законодательством сохранялось место работы (ст. 84.1 ТК РФ). Трудовой договор должен быть прекращен в день смерти работника. До указанного дня работодатель в табеле учета рабочего времени (форма Т-12, утверждена Постановлением N 1) дни неявки данного сотрудника обозначает буквенным кодом «НН» — «неявка по невыясненным причинам (до выяснения обстоятельств)» или цифровым «30». Отметим, что данные дни не подлежат оплате, если только родственники не предъявят лист нетрудоспособности.

Трудовая книжка. Согласно п. 43 Правил ведения и хранения трудовых книжек трудовые книжки и дубликаты трудовых книжек, не полученные работниками при увольнении либо в случае смерти работника его ближайшими родственниками, хранятся до востребования у работодателя в соответствии с требованиями к их хранению, установленными законодательством РФ об архивном деле. В настоящее время действует Приказ Минкультуры России от 25.08.2010 N 558 «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения» (далее — Перечень). Согласно ст. 664 Перечня невостребованные подлинные личные документы, в частности трудовые книжки, хранятся 75 лет.

Утверждены Постановлением Правительства РФ от 16.04.2003 N 225.

Производим выплаты, положенные умершему сотруднику

Напомним, что согласно ст. 140 ТК РФ при прекращении трудового договора работодатель обязан выплатить работнику все причитающиеся ему суммы, причем произвести эти выплаты в день увольнения работника. К ним относятся:

— неполученная заработная плата;

— компенсация за использованный отпуск;

— суммы, полагающиеся работнику в случае увольнения;

— выплата пособия по временной нетрудоспособности (если работник находился на больничном и был предъявлен листок нетрудоспособности);

— другие суммы, которые предусмотрены трудовым и коллективным договором.

Если работник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным требования о расчете. Что касается зарплаты, не полученной работником из-за его смерти, она выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти. Выдача заработной платы производится не позднее недельного срока со дня подачи работодателю соответствующих документов (ст. 141 ТК РФ).

Обложении страховыми взносами выплат и иных вознаграждений, начисленных умершим работникам

Исходя из положений пункта 6 части 1 статьи 83 ТК РФ, смерть работника является основанием для прекращения трудового договора.

При этом согласно положениям статьи 141 ТК РФ заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти.

Подпунктом 1 пункта 1 статьи 420 НК РФ определено, что объектом обложения страховыми взносами для плательщиков страховых взносов — организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (за исключением вознаграждений, выплачиваемых лицам, указанным в подпункте 2 пункта 1 статьи 419 Налогового кодекса), в частности, в рамках трудовых отношений.

Согласно статье 424 НК РФ датой осуществления выплат и иных вознаграждений является день начисления выплат и иных вознаграждений в пользу работника (физического лица, в пользу которого осуществляются выплаты и иные вознаграждения) — для выплат и иных вознаграждений, начисленных плательщиками страховых взносов.

Таким образом, суммы выплат и иных вознаграждений, начисленные до даты смерти работника, т.е. когда он являлся застрахованным лицом по обязательному социальному страхованию, признаются объектом обложения страховыми взносами как выплаты в рамках трудовых отношений независимо от даты выплаты указанных сумм после его смерти членам его семьи или лицам, находившимся на иждивении указанного работника на день его смерти.

Письмо Минфина РФ от 22 августа 2017 г. N 03-15-07/53912

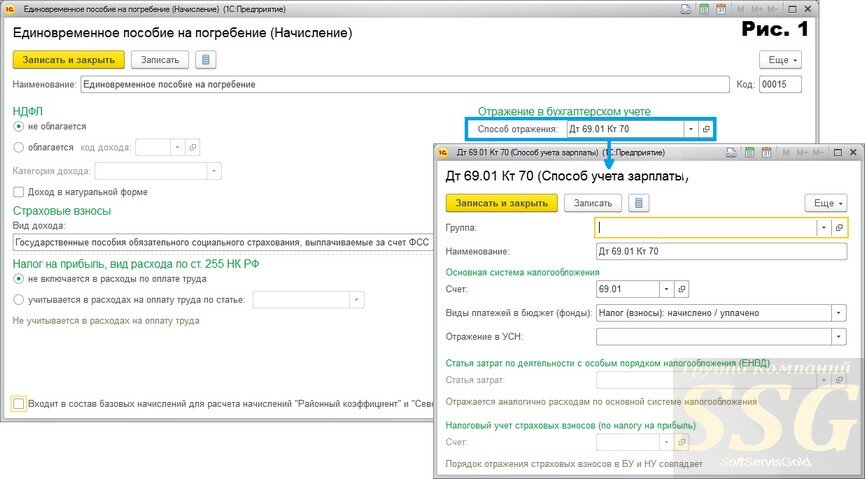

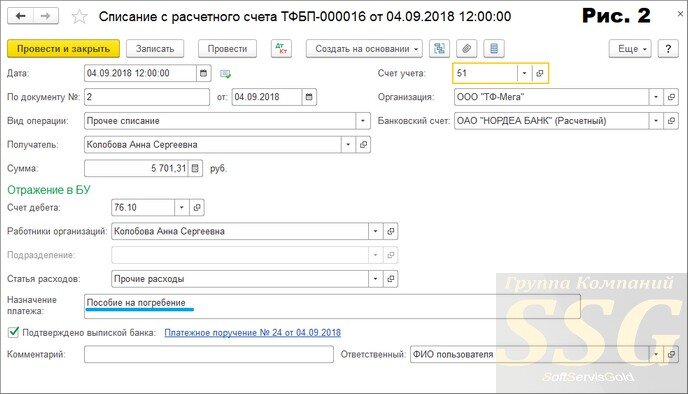

Начисление «расчетных» умершего делается стандартными проводками Дт 20,23,44,25 и пр. Кт 70. Если в организации формируется резерв расходов на предстоящие отпуска, то компенсация неиспользованного отпуска отражается проводкой Дт 96 Кт 70. Для расчетов с родственниками уволенного по случаю смерти работника применяют счет 76 «Расчеты с разными дебиторами и кредиторами», поскольку те не являлись и не являются работниками фирмы: Дт 70 Кт 76. Выплата и закрытие расчетов родственникам отражается проводкой Дт 76 Кт 50, 51.

При формировании резерва отпусков (оценочное обязательство) и выплате из этого резерва компенсации за неиспользование времени отпуска умершим возникает временная разница между БУ и НУ. Ведь величина этого обязательства была отнесена по БУ на расходы по обычным видам деятельности в момент формирования. В НУ при этом отражаются фактически понесенные суммы затрат.

Отложенные налоговые активы (погашение), возникшие в связи с этой временной разницей, следует отразить в учете: Дт 68 Кт 09 – на сумму налога на прибыль, рассчитанную по величине компенсации за неиспользованный отпуск.

Как оформить и отразить в учете выплату пособия на погребение

Шаг 1: Определить основания для выплаты пособия

Первым шагом необходимо определить основание для выплаты пособия на погребение. Для этого необходимо установить, что умершее лицо является сотрудником бюджетного учреждения либо состояло на учете по рабочей деятельности либо пребывало в отношении учреждения по другим основаниям. Также необходимо проверить наличие права на пособие у близкого родственника умершего.

Шаг 2: Собрать необходимые документы

Для оформления и выплаты пособия на погребение необходимо собрать следующие документы:

- Свидетельство о смерти умершего лица

- Документы, подтверждающие право родственников на получение пособия (свидетельство о рождении, свидетельство о браке)

- Справка о состоянии семьи, выдаваемая социальной службой бюджетного учреждения

- Заявление о выплате пособия на погребение

Шаг 3: Провести финансовые операции в бухгалтерии

Для отражения выплаты пособия на погребение в учете необходимо провести следующие финансовые операции:

- Создать счет «Выплаты пособий на погребение» в учетной системе

- Оформить приказ о выплате пособия и указать сумму выплаты

- Списать сумму выплаты со счета «Выплаты пособий на погребение»

- Зачислить сумму выплаты на счет получателя пособия

Шаг 4: Составить отчетность

- Дата и номер приказа о выплате

- ФИО умершего лица

- ФИО и отношение к умершему лицу получателя пособия

- Сумма выплаты

- Даты и основания для выплаты

Отчетность необходимо предоставить в соответствующие органы для контроля и аудита.

Порядок осуществления расходов и их возмещение ФСС.

Пособие на погребение.

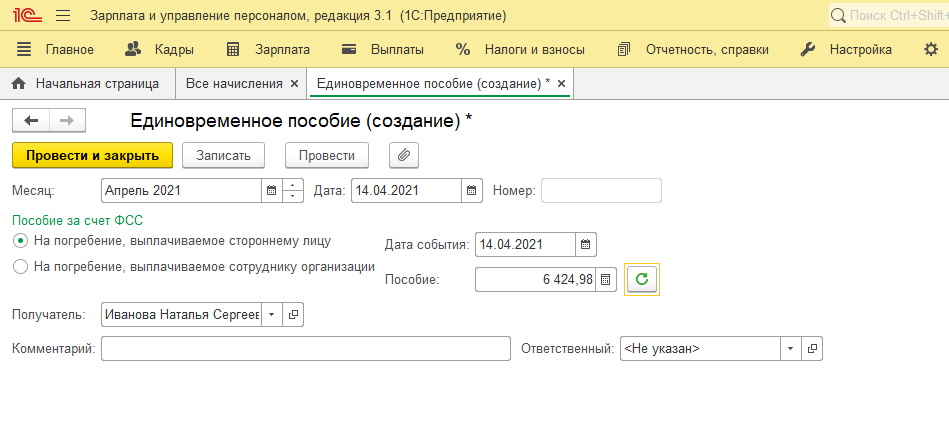

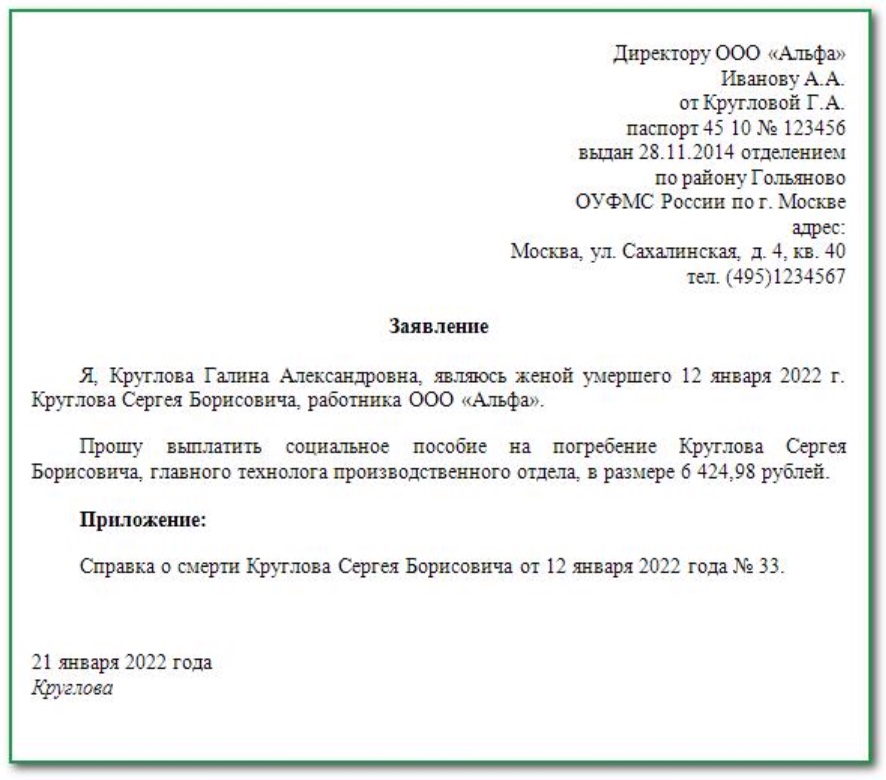

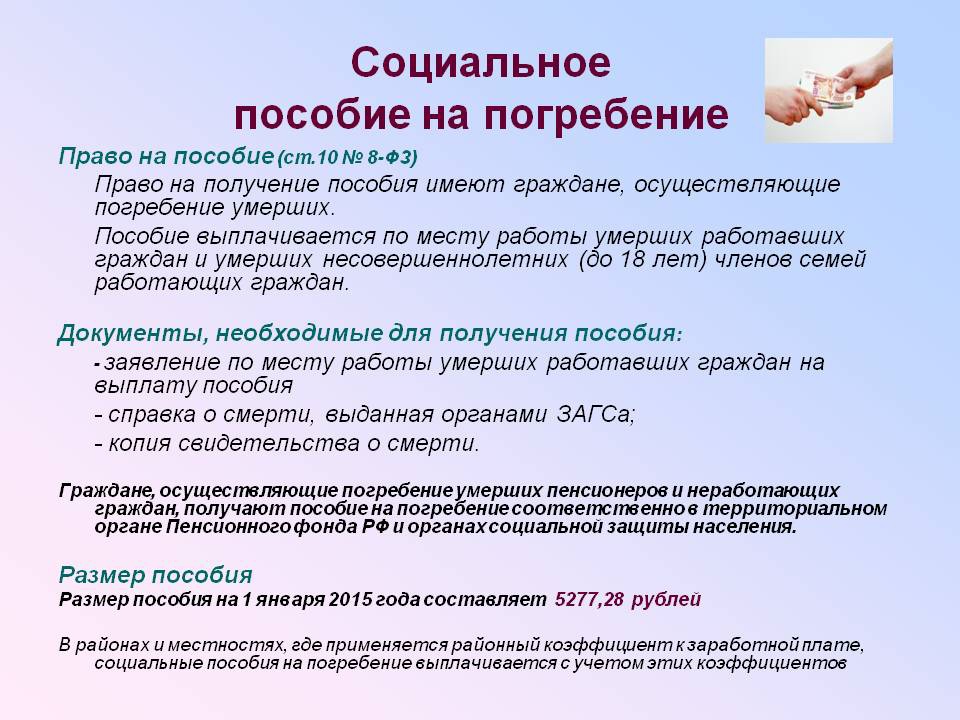

Пособие на погребение выплачивается учреждением-работодателем в случае, если оно являлось страхователем по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством по отношению к умершему работнику на день смерти либо по отношению к одному из родителей (иному законному представителю) или иному члену семьи умершего несовершеннолетнего на день смерти этого несовершеннолетнего (п. 2 ст. 10 Федерального закона от 12.01.1996 № 8‑ФЗ «О погребении и похоронном деле»).

Получателем пособия является лицо, взявшее на себя обязанность по захоронению умершего. Пособие выплачивается учреждением в день обращения за ним на основании справки о смерти (п. 2 ст. 10 Федерального закона № 8‑ФЗ).

С 01.02.2021 размер пособия на погребение составляет 6 424,98 руб. В районах и местностях, где применяется районный коэффициент, сумма пособия увеличивается на этот коэффициент (п. 1 ст. 10 Федерального закона № 8‑ФЗ).

Пособие на погребение не подлежит обложению НДФЛ и страховыми взносами (п. 1 ст. 217, пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125‑ФЗ).

Пособие на погребение граждан, выплаченное учреждением-работодателем, подлежит возмещению из бюджета ФСС (п. 3 ст. 10 Федерального закона № 8‑ФЗ).

Оплата дней по уходу за детьми-инвалидами

В силу положений ст. 262 ТК РФ одному из родителей (опекуну, попечителю) для ухода за детьми-инвалидами предоставляются четыре дополнительных оплачиваемых выходных дня в месяц, которые могут быть использованы одним из указанных лиц либо разделены ими между собой по их усмотрению. Такие дни оплачиваются учреждением в порядке, предусмотренном Постановлением Правительства РФ от 13.10.2014 № 1048, в размере среднего заработка работника.

Суммы этого заработка относятся к выплатам в рамках трудовых отношений и облагаются страховыми взносами в общеустановленном порядке (п. 1 ст. 420 НК РФ, ч. 17 ст. 37 Федерального закона от 24.07.2009 № 213‑ФЗ, п. 1 ст. 20.1 Федерального закона № 125‑ФЗ, письма ФНС РФ от 13.07.2020 № БС-4-11/11315@, Минфина РФ от 30.03.2017 № 03‑15‑05/18599). При этом удерживать НДФЛ с указанной суммы не нужно (п. 78 ст. 217 НК РФ).

Финансовое обеспечение расходов на оплату дополнительных выходных дней для ухода за детьми-инвалидами (включая начисленные страховые взносы с данных выплат) осуществляется за счет межбюджетных трансфертов из федерального бюджета, предоставляемых бюджету ФСС (п. 17 ст. 37 Федерального закона № 213‑ФЗ).

Порядок возмещения ФСС таких расходов в 2021 году определен Постановлением Правительства РФ от 30.12.2020 № 2375.

Отражение операций по возмещению расходов в бюджетном учете

В Письме № 02‑06‑10/66365 указано, что возмещение расходов на выплату пособия на погребение и оплату дней по уходу за детьми-инвалидами, поступившие получателю бюджетных средств от ФСС:

– в текущем году – отражается как восстановление кассового расхода (п. 41 Порядка казначейского обслуживания, утвержденного Приказом Федерального казначейства от 14.05.2020 № 21н).

– в очередном году – подлежит зачислению в доход федерального бюджета как возврат дебиторской задолженности по расходам прошлых лет.

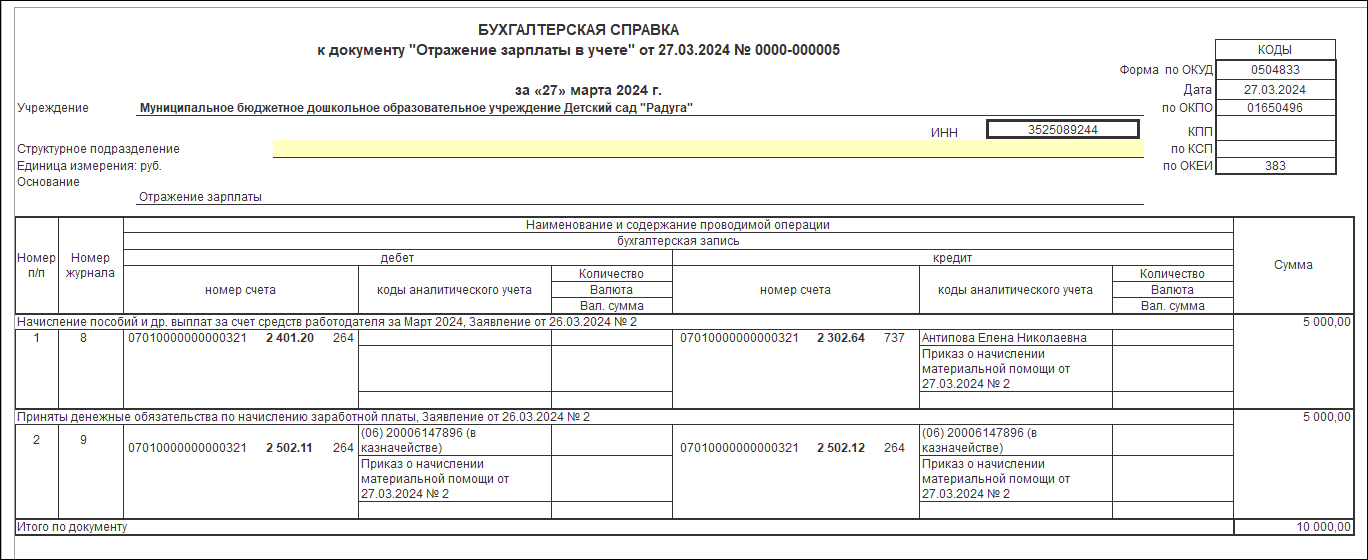

Начислена задолженность по обязательствам учреждения:

Особенности начисления пособия на погребение в бюджетном учреждении

Основные критерии начисления пособия на погребение:

- Статус заявителя. Пособие на погребение могут получить граждане, у которых умер родственник. В зависимости от уровня родства могут быть установлены различные размеры пособия.

- Документы для получения пособия. Одним из обязательных условий начисления пособия является предоставление необходимых документов, подтверждающих факт смерти и родственные отношения.

- Ограничения размера пособия. В некоторых случаях размер пособия может быть ограничен законодательством, установленными нормами или требованиями.

Процесс начисления пособия на погребение:

В бюджетном учреждении процесс начисления пособия на погребение включает следующие этапы:

- Подача заявления. Граждане, которые имеют право на получение пособия на погребение, должны подать заявление в бюджетное учреждение. В заявлении необходимо указать все необходимые сведения и приложить требуемые документы.

- Проверка заявления и документов. Сотрудники бюджетного учреждения проводят проверку заявления и предоставленных документов, чтобы убедиться в правильности и достоверности предоставленной информации.

- Начисление пособия. После проверки заявления и документов бюджетное учреждение производит начисление пособия на погребение в соответствии с установленными нормами.

- Выплата пособия. После начисления пособия сотрудники бюджетного учреждения осуществляют его выплату заявителю.

Цитата:

«Предоставление пособия на погребение в бюджетном учреждении является важной составляющей социальной поддержки граждан в трудные моменты. Начисление пособия осуществляется с учетом определенных критериев и процедур, что обеспечивает справедливое и эффективное использование государственных средств.». В целом, начисление пособия на погребение в бюджетном учреждении является важным механизмом поддержки для граждан, переживающих потерю близкого человека

Необходимо соблюдать установленные критерии и процедуры, чтобы обеспечить справедливое распределение финансовой помощи и своевременную выплату пособий

В целом, начисление пособия на погребение в бюджетном учреждении является важным механизмом поддержки для граждан, переживающих потерю близкого человека. Необходимо соблюдать установленные критерии и процедуры, чтобы обеспечить справедливое распределение финансовой помощи и своевременную выплату пособий.

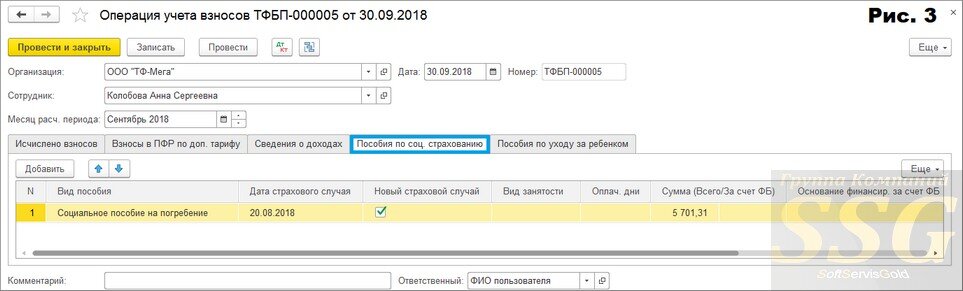

Бухгалтерские проводки в государственном учреждении по возмещениям из фсс пособия на погребение

Компания начислила и выплатила работникам пособия по временной нетрудоспособности, по беременности и родам, по уходу за ребенком. Часть средств в возмещение расходов была перечислена подразделением ФСС РФ на счет компании. Излишне выплаченная сумма пособия взыскана из зарплаты работника. Разберемся, как подобные операции отражаются в бухгалтерском и налоговом учете. 1 Федеральный закон от 24.07.2022 № 212-ФЗ – далее Закон № 212-ФЗ.

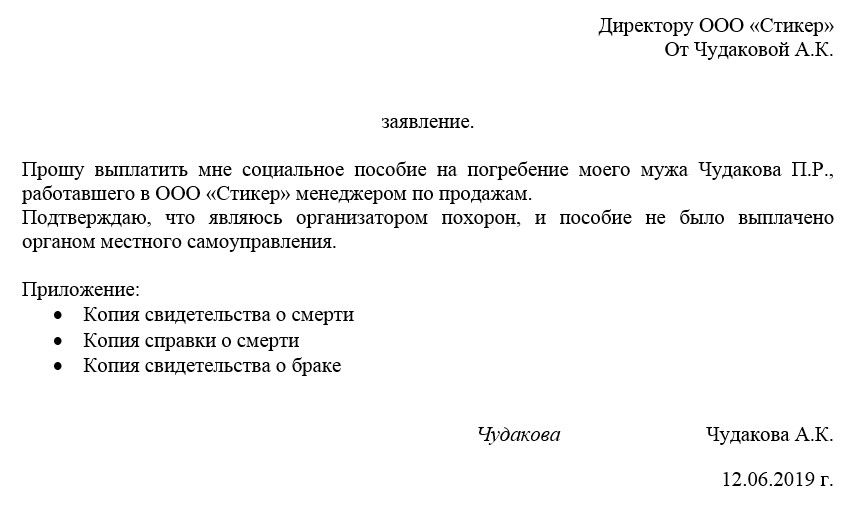

В организацию обратилась жена умершего сотрудника с просьбой оплатить ей расходы, связанные с погребением мужа. Документы, подтверждающие расходы, представлены. По какому КОСГУ произвести выплату? Какие проводки следует сделать в бухгалтерском учете? В целях группировки операций, осуществляемых в секторе государственного управления, применяется Классификация операций сектора государственного управления (КОСГУ). В 2022 году применяется перечень кодов, приведенный в Приложении N 4 к Указаниям, утвержденным приказом Минфина России от 01.07.2022 N 65н (далее — Указания N 65н), в соответствии с которыми: — по подстатье 213 «Начисления на выплаты по оплате труда» КОСГУ отражается возмещение стоимости гарантированного перечня услуг по погребению и социальное пособие на погребение (осуществляемые учреждениями за счет средств ФСС); — по подстатье 261 «Пенсии, пособия и выплаты по пенсионному, социальному и медицинскому страхованию населения» отражается возмещение стоимости гарантированного перечня услуг, а также выплата социального пособия на погребение (осуществляемые за счет средств бюджетов государственных внебюджетных фондов на социальное обеспечение населения в рамках социального, пенсионного и медицинского страхования); — по подстатье 263 «Пенсии, пособия, выплачиваемые организациями сектора государственного управления» КОСГУ отражается выплата пособий и компенсаций по оплате ритуальных услуг (выплаты пособий и компенсаций, а также оплата услуг по погребению погибших (умерших) военнослужащих, сотрудников правоохранительных органов и органов безопасности, граждан, призванных на военные сборы, и лиц, уволенных с военной службы, оплата изготовления и установки надгробных памятников указанным лицам).