Как учитывать давальческие материалы при расчете налогов

Давальческие материалы при передаче подрядчику остаются в собственности заказчика. Это нужно учитывать, когда будете считать налоги.

Учет у заказчика. Передача давальческих материалов подрядчику — не реализация, поэтому не включается в налоговую базу по НДС (п. 1 ст. 146 НК). Документы на передачу материалов оформляются без учета НДС. Образец 1.

Стоимость давальческих материалов заказчик включает в расходы на строительство объекта в момент подписания актов выполненных работ и отчета об использовании материалов.

Учет у подрядчика. Подрядчик права собственности на давальческие материалы не приобретает. Поэтому ни в доходах, ни в расходах их стоимость он не учитывает. То есть учитывает только стоимость самих работ, которая отражается в № КС-2 за минусом стоимости давальческих материалов.

В договоре подряда предусмотрите порядок перевозки давальческих материалов в адрес подрядчика. Нужно указать, кто обеспечивает доставку.

Если этого не сделать, возможны проблемы с расходами у подрядчика. Ведь обязанность обеспечить строительство материалами лежит на заказчике. Налоговики могут признать расходы подрядчика на доставку необоснованными.

Если подрядчик обнаружил недостачу давальческих материалов, нужно возместить ущерб заказчику. Он включает полученную компенсацию во внереализационные доходы (п. 3 ст. 250 НК).

Потери материалов в пределах норм естественной убыли учитываются в материальных расходах (подп. 2 п. 7 ст. 254 НК). Такая недостача повлияет на первоначальную стоимость объекта основных средств.

В налоговом учете недостача списывается на дату акта инвентаризации. В бухучете — включается в стоимость объекта и впоследствии списывается через его амортизацию. В результате у организации возникает временное обязательство, которое списывается по мере начисления амортизации.

Пример 1. Как отразить доставку давальческих материалов и их недостачу

В июне заказчик — ООО «Альфа» заключило с подрядчиком ООО «Бета» договор строительного подряда.

Договор предусматривает передачу давальческих материалов и их доставку до места хранения силами подрядчика.

Сумма договора — 876 000 руб., в том числе НДС — 133 627,12 руб. Стоимость переданных подрядчику материалов — 2 145 630 руб. без НДС.

17 июля компания провела инвентаризацию материалов и выявила недостачу в размере 18 944 руб. в пределах норм естественной убыли.

Себестоимость выполненных работ — 645 541,65 руб.

Проводки — в таблицах.

|

№ п/п |

Дебет |

Кредит |

Сумма, руб. |

|

|---|---|---|---|---|

|

Переданы давальческие материалы подрядчику для строительства |

2 145 630 |

|||

|

Выявлена недостача по результатам инвентаризации |

||||

|

Недостача в пределах естественной убыли списана на возводимый объект ОС |

||||

|

Начислено отложенное налоговое обязательство (18 944 ₽ Î 20%) |

|

№ п/п |

Дебет |

Кредит |

Сумма, руб. |

|

|---|---|---|---|---|

|

Приняты давальческие материалы |

2 145 630 |

|||

|

Переданы давальческие материалы в строительство на объект |

2 145 630 |

|||

|

Отражены расходы по доставке материалов |

02, 10, 70, 69 |

|||

|

По результатам инвентаризации списаны материалы в пределах естественной убыли |

||||

|

Выполнены строительные работы |

02, 23, 70, 69 |

645 541,65 |

Важные условия договора подряда

По умолчанию (когда в договоре об этом ничего не говорится) работы выполняются из материалов подрядчикап. 1 ст. 704 ГК РФ. Поэтому если заказчик изъявил желание использовать для проведения подрядных работ свои материалы, то в договоре должно быть указано, что:

- материалы для выполнения работ предоставляются заказчиком на давальческой основеп. 156 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н (далее — Методические указания). Право собственности на них остается у заказчика. И подрядчик имеет право использовать давальческие материалы только для тех целей, для которых они были получены;

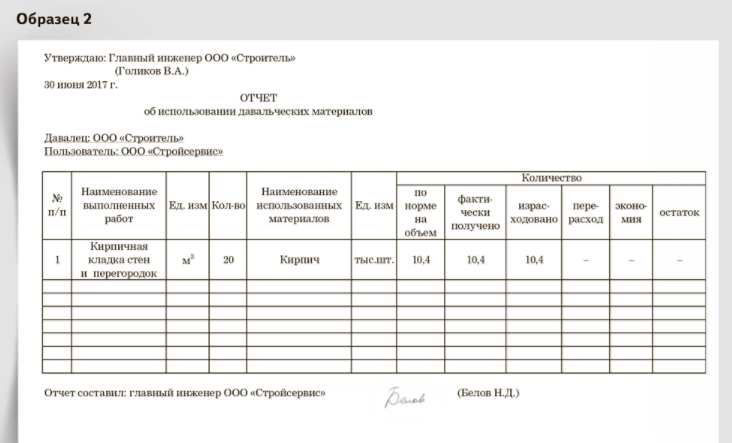

- подрядчик обязан представить заказчику отчет об использовании материалов. Ведь заказчик имеет право знать, как расходуются его материалып. 1 ст. 713 ГК РФ.

По окончании работ у подрядчика могут остаться неизрасходованные материалы. Поэтому стороны могут сразу при заключении договора определить порядок использования остатков материалов либо решить позже, как с ними поступить (тогда нужно будет подписать допсоглашение к договору). Например, можно договориться, что подрядчик обязан вернуть остатки неизрасходованных материалов заказчику. Стороны могут также решить, что оставшиеся материалы подрядчик не возвращает (они переходят в его собственность), но тогда ему нужно их оплатить, к примеру путем зачета их стоимости в счет стоимости работп. 1 ст. 713 ГК РФ.

Форма М-15 подписывается лицом, разрешившим отпуск материальных ценностей (например, директор, главный инженер, заместитель по производству или руководитель структурного подразделения). Кроме того, накладную должен подписать главный бухгалтер организации и материально-ответственное лицо.

Накладную по форме 0504205 по ОКУД заверяет ответственный исполнитель — это, как правило, бухгалтер материального стола, оформивший документ. При отпуске материальных ценностей накладную визирует материально-ответственное лицо, отгружающее материалы.

Подписи руководителя и главного бухгалтера здесь не предусмотрены, т.к. отпуск материальных ценностей на сторону производится на основании заключенного между двумя организациями договора и доверенности на получение ТМЦ.

С принимающей стороны накладную визирует либо кладовщик, принимающий материалы на свой склад, либо начальник производственного цеха, который передаст полученные материалы в производство.

Все подписи должны в обязательном порядке содержать наименование должности лица, подписывающего документ, и расшифровку его подписи. Без хотя бы одной подписи этот документ недействителен и не может приниматься к учету.

На что обратить внимание, помимо заполнения

Для того чтобы избежать проблем с взаимодействием с контролирующими организациями, в частности, с налоговой, нужно строго придерживаться следующих принципов:

- В бухучете переработчика давальческие материалы не должны числиться на балансе переработчика. Бухгалтер должен создать для них отдельные, забалансовые счета.

- Если изделие было изготовлено давальцем, то продавать ему же идентичные наименования продукции запрещено.

- Право собственности на дом и деловые отходы должно быть закреплено в договоре за одной из сторон, чтобы не возникло вопросов о возможной безвозмездной передаче материалов.

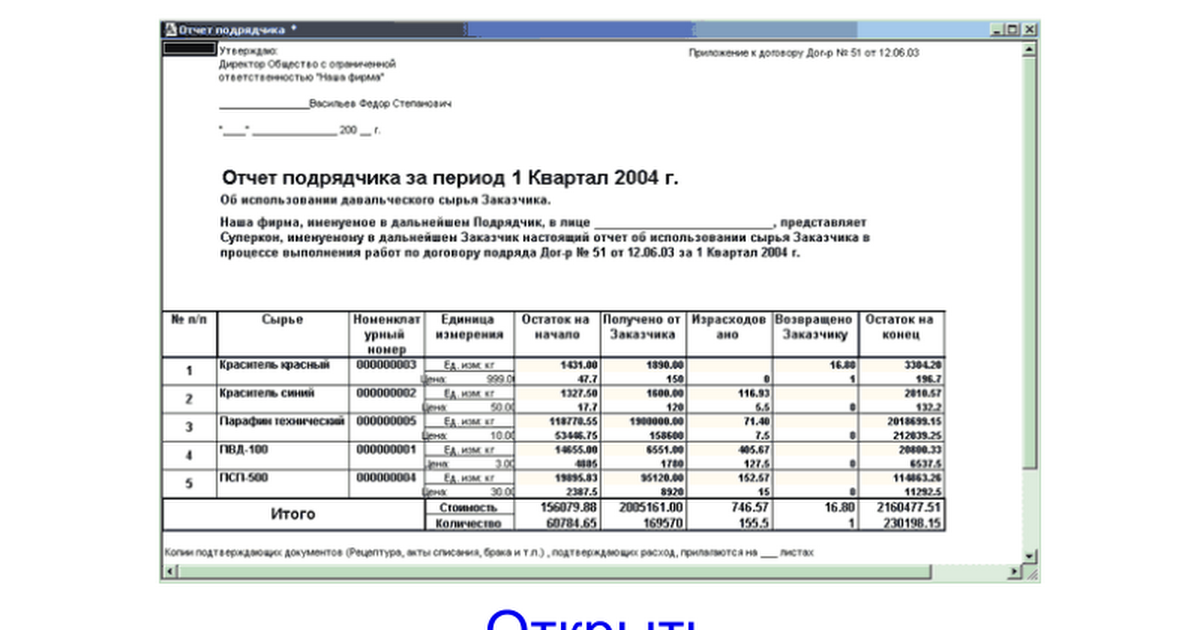

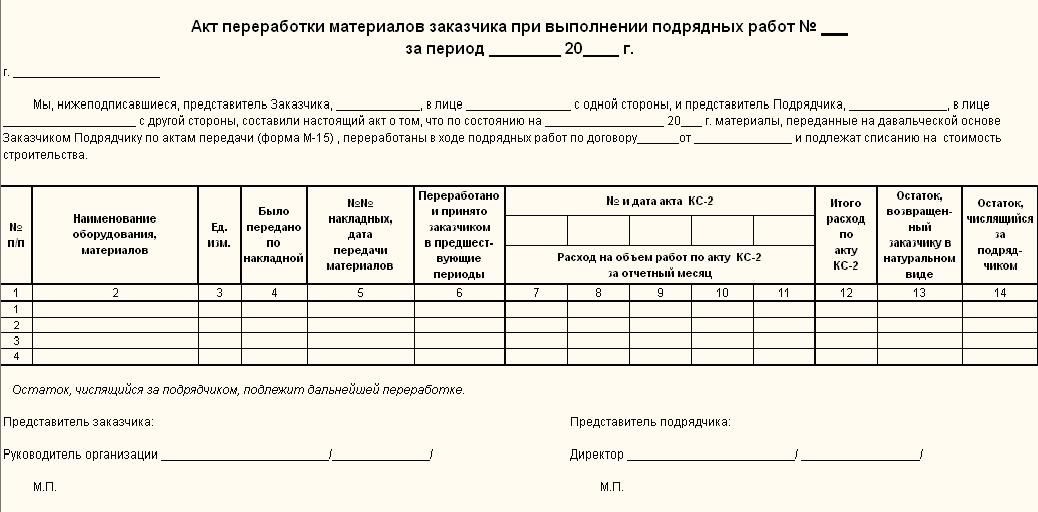

Как составить отчет об использовании давальческих материалов?

Если остатков нет, то сумма и ни к чему, но у всех разный взгляд на это Ответить с цитированием Вверх ▲

- 16.07.2008, 11:55 #5 Большое спасибо!!! Ответить с цитированием Вверх ▲

- 24.07.2008, 17:03 #6 А кто подписывает данную форму? Я считала, что директор, а сейчас подрядчик еще и подписи главных бухгалтеров и кладовщиков хочет. А они-то какое отношение к ней имеют? Ответить с цитированием Вверх ▲

- 24.07.2008, 21:16 #7 Наши субчики никак не отчитывались. Тем более унифицированной формы нет. Мы в конце работ сделали сверку материала и составили акт о возврате остатков Ответить с цитированием Вверх ▲

- 07.08.2008, 13:45 #8 Мы делаем по такой форме: Вложения

отчет об использовании.xls (33.0 Кб, Просмотров: 2977)

Наталья.

Налоговый учет операций по переработке давальческих материалов

- Этикетки для Wildberries: шаблон и печать онлайн

- Штрафы за нарушения по онлайн-кассам в 2022 году

- Работа на маркетплейсах: с чего начать продажи

- Проведение инвентаризации и оформление ее результатов

- Вопросы и ответы про маркировку товаров

- Обязательные реквизиты чеков ККТ и БСО в 2022 году

- Ozon или Wildberries: где выгоднее торговать? Сравниваем маркетплейсы

Следует отметить, что в ГК РФ также отсутствует определение «давальческие материалы», зато имеется ст. 220 ГК РФ, регулирующая отношения сторон по договору переработки. Пунктами 1 и 2 указанной статьи предусмотрено следующее.

Право собственности на новую движимую вещь, изготовленную лицом путем переработки не принадлежащих ему материалов, приобретается собственником материалов, который обязан возместить стоимость переработки. При этом дается оговорка – если иное не предусмотрено договором.

Однако если стоимость переработки существенно превышает стоимость материалов, то право собственности на новую вещь приобретает лицо, которое, действуя добросовестно, осуществило переработку для себя. Это лицо обязано возместить собственнику материалов их стоимость.

Договор на переработку давальческого сырья как самостоятельный вид договора в ГК РФ не предусмотрен. Только в гл. 37 «Подряд» ГК РФ имеется ст. 713, регулирующая порядок выполнения работы с использованием материала заказчика.

Как известно, организация может воспользоваться унифицированными формами первичных документов или самостоятельно разработать эти формы.

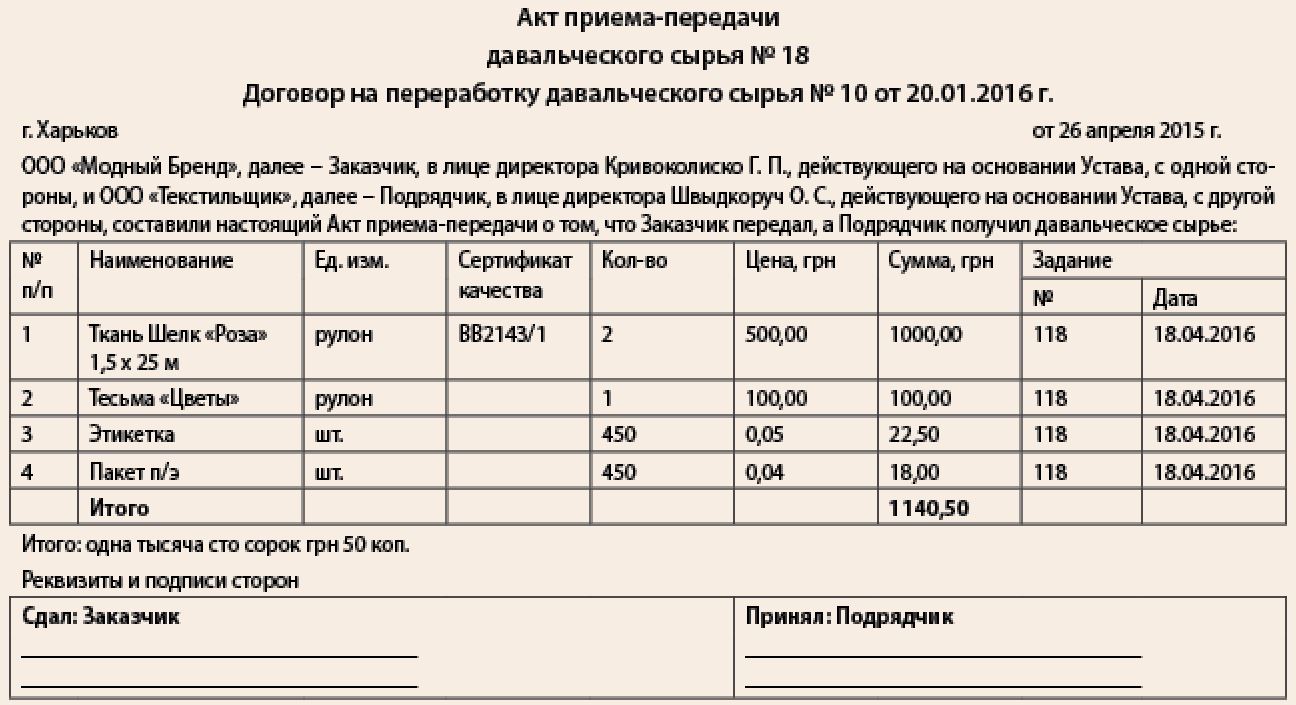

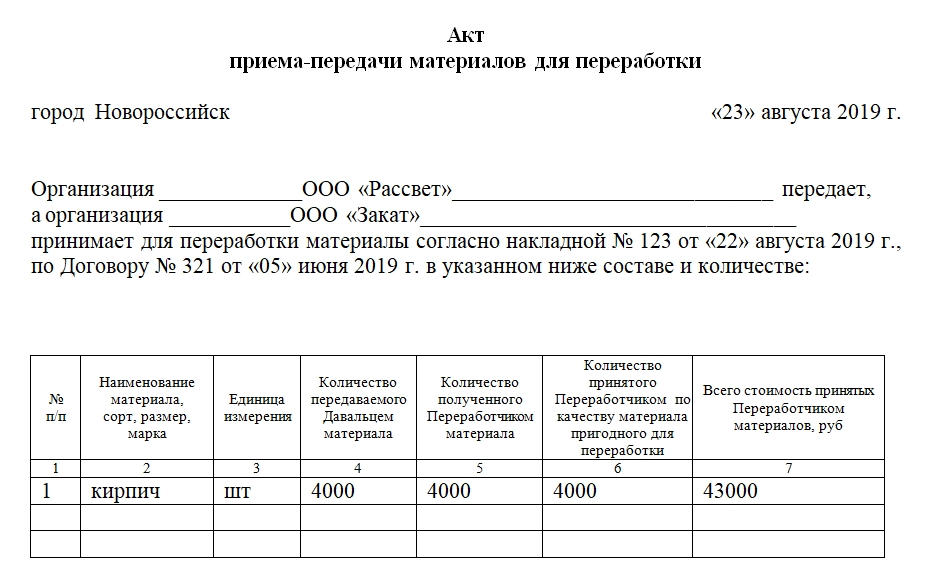

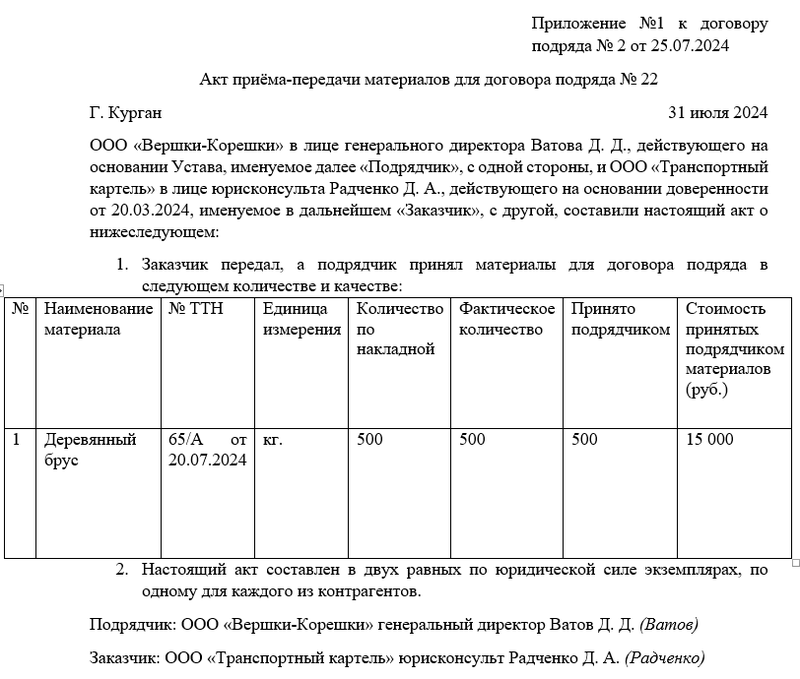

Заказчик (давалец) оформляет накладную на передачу сырья и материалов (за основу можно взять типовую форму № М-15).

Исполнитель (переработчик), получив давальческие материалы, оформляет приходный ордер (можно воспользоваться формой № М-4), где следует указать, что материалы поступили на давальческих условиях.

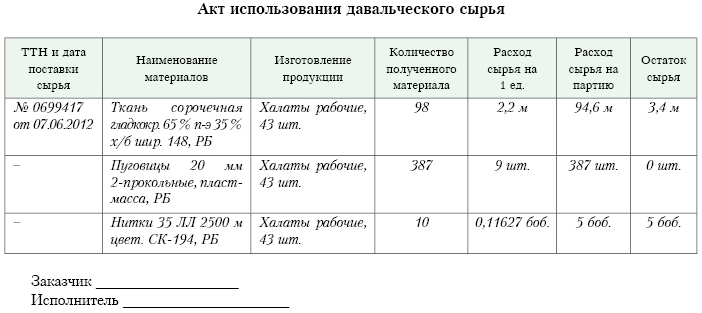

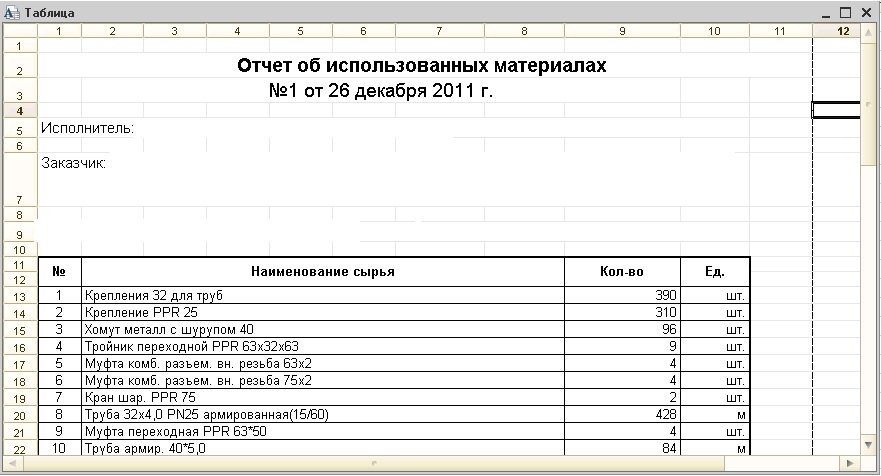

После исполнения договора переработчик составляет отчет об использовании полученного сырья или материалов, в котором необходимо отразить:

-

наименование и количество полученных и использованных материалов;

-

наименование и количество готовой продукции;

-

наименование и количество остатков материалов и отходов от их использования.

После выполнения работ по переработке стороны составляют и подписывают акт приема-передачи выполненных работ, где указывается денежная стоимость работ.

Заказчик, принимая готовую продукцию, оформляет приходный ордер № М-4 или накладную на готовую продукцию по ф. № МХ-18 (утверждена Постановлением Росстата от 09.08.1999 № 66).

Организация, передавшая свои материалы другой организации для переработки (обработки, выполнения работ, изготовления продукции) как давальческие, стоимость таких материалов с баланса не списывает, а продолжает учитывать на счете учета соответствующих материалов (на отдельном субсчете) (п. 157 Методических указаний № 119н).

Передача отражается внутренними записями по счету 10:

Дебет 10-7 «Материалы, переданные в переработку на сторону» Кредит 10-1 «Сырье и материалы».

Стоимость оказанных исполнителем услуг по переработке материалов (без учета НДС) будет являться расходом организации по обычным видам деятельности, на базе которых формируется себестоимость продукции (п. 5 и 9 ПБУ 10/99 «Расходы организации»). На дату подписания акта приемки-сдачи выполненных работ делается проводка: Дебет 20 Кредит 60.

На дату утверждения отчета заказчик принимает возвратные отходы, делая в учете проводку: Дебет 10-6 «Прочие материалы» Кредит 20.

Стоимость учтенных отходов относится в уменьшение стоимости материалов, отпущенных в производство.

В конечном итоге фактическая себестоимость материалов будет складываться из суммы, уплаченной поставщику, плюс затраты на переработку минус возвратные отходы (при наличии).

Фактическая себестоимость списывается проводкой: Дебет 20 Кредит 10-7.

Готовая продукция, принятая к учету, отражается проводкой: Дебет 43 Кредит 20.

Как работает давальческая схема

Давальческая схема работы – это такая организация производственного процесса, когда заказчик передает другой организации свое сырье на обработку с целью получения продукции с заданными качествами. При этом и сырье, и готовый продукт остаются в собственности заказчика, а организация, производящая работу, просто выполняет условия договора подряда, предоставляя для этого свои мощности и рабочую силу за оговоренное вознаграждение.

СПРАВКА! Если в результате обработки сырья остаются какие-либо отходы или излишки, они также принадлежат заказчику, если в договоре не предусмотрено предоставление их в качестве части оплаты.

Давалец – это владелец сырья и заказчик производственной обработки. Сырье, находящееся в собственности давальца, передаваемое им для последующих действий, может быть:

- произведено давальцем самостоятельно;

- приобретено из любых источников;

- получено по условиям какой-либо сделки.

Вопрос: Как заказчик может учесть в налоговом учете расходы на сырье при сторонней давальческой переработке?Посмотреть ответ

Законодательное обоснование такой схемы сотрудничества – п. 156 Методических указаний по учету материально-производственных запасов, утвержденных Приказом Минфина России от 28 декабря 2001 года № 119н.

Вопрос: Какие суммы включаются в налоговую базу по НДС при реализации услуг по производству товаров из давальческого сырья (п. 5 ст. 154 НК РФ)?Посмотреть ответ

Образец отчета об использованных материалах. Какие бумаги оформить. Отчет об использовании материалов переданных заказчиком

Заключение договора подряда происходит по определенным правилам. В разделе описаны: порядок заключения договора подряда, возможные проблемы при заключении договора, сроки и особенности заключения договора подряда.

Согласование порядка приемки работы с помощью правовых актов и нормативных документов

16.06.

2014Заключение договора подряда

Условие о приемке выполненной работы (ее результата) определяет права и обязанности сторон, связанные с принятием, осмотром и проверкой соответствия работы (ее результата) условиям договора подряда, а также с выявлением недостатков. В силу п. п. 1, 4 ст. 720 ГК РФ обязанность заказчика по приемке включает в себя: осмотр и принятие выполненной работы (ее результата) с …

Проценты за пользование коммерческим кредитом в виде отсрочки (рассрочки) оплаты

16.06.

2014Заключение договора подряда

В договоре можно предусмотреть обязанность заказчика уплачивать проценты за пользование коммерческим кредитом с момента окончательной сдачи результата работы до осуществления оплаты по договору.

В этом случае в договоре необходимо указать, что заказчику предоставляется коммерческий кредит в виде отсрочки или рассрочки оплаты работы (ст. 823 ГК РФ). Следует иметь в виду, что в судебной практике существуют …

Срок оплаты работы после сдачи ее результата

16.06.

2014Заключение договора подряда

Статья 711 ГК РФ не предусматривает конкретного срока для исполнения обязанности по оплате выполненной подрядчиком работы, поэтому сторонам рекомендуется согласовать этот срок в договоре. Он может быть определен: календарной датой, которая наступает после окончательной сдачи результата работы; периодом времени, который начинается после окончательной сдачи результата работы.

Этот период исчисляется со следующего дня после календарной даты …

Оплата работы после окончательной сдачи ее результата

16.06.

2014Заключение договора подряда

Согласование условия об оплате работы после окончательной сдачи ее результата Данное условие выгодно в большей степени заказчику, поскольку по смыслу п. 1 ст. 711, п. 1 ст. 720, п. 2 ст. 405 ГК РФ в случае, например, некачественного выполнения работы или нарушения срока ее выполнения он может отказаться принимать и оплачивать эту работу.

При этом …

Проценты на сумму предварительной оплаты (аванса) — коммерческий кредит

16.06.

2014Заключение договора подряда

В договоре подряда можно предусмотреть обязанность подрядчика уплачивать проценты на сумму предварительной оплаты (аванса) (п. 1 ст. 823 ГК РФ). В этом случае в договоре рекомендуется указать, что: 1) подрядчику предоставляется коммерческий кредит в виде предварительной оплаты (аванса); 2) подрядчик выплачивает заказчику проценты за пользование коммерческим кредитом на сумму предварительной оплаты (аванса) в определенном размере …

Срок и размер предварительной оплаты (аванса)

16.06.

2014Заключение договора подряда

В договоре подряда необходимо согласовать срок внесения предварительной оплаты (аванса). Этот срок может быть определен: календарной датой, которая наступает до окончательной сдачи результата работы или ее отдельного этапа; периодом времени, исчисляемым с календарной даты или события, которое неизбежно должно наступить или наступило (например, момент заключения договора), до окончательной сдачи результата работы или ее отдельного этапа. …

Предварительная оплата работы (аванс)

16.06.

2014Заключение договора подряда

Предварительная оплата работы (аванс) означает, что заказчик обязан полностью или частично оплатить работу или ее отдельные этапы до окончательной сдачи результата работы или ее этапов (п. 1 ст.

711 ГК РФ). Согласование условия о предварительной оплате (авансе) Предварительная оплата (аванс) снижает риск неполучения подрядчиком платы за выполненную работу, а также позволяет подрядчику на начальной стадии …

Исполнение обязанности по оплате работ в случае отзыва лицензии у банка заказчика (должника)

16.06.

2014Заключение договора подряда

Отзыв лицензии у банка — контрагента заказчика, влекущий нарушение банком обязательств перед должником (заказчиком), не признается обстоятельством непреодолимой силы и не освобождает должника (заказчика) от исполнения им обязательств перед кредитором (подрядчиком). Это следует из содержания п. 3 ст. 401 ГК РФ, в соответствии с которым к форс-мажорным обстоятельствам не относятся, в частности, нарушение обязанностей со …

Возврат давальческого сырья заказчику документы образец

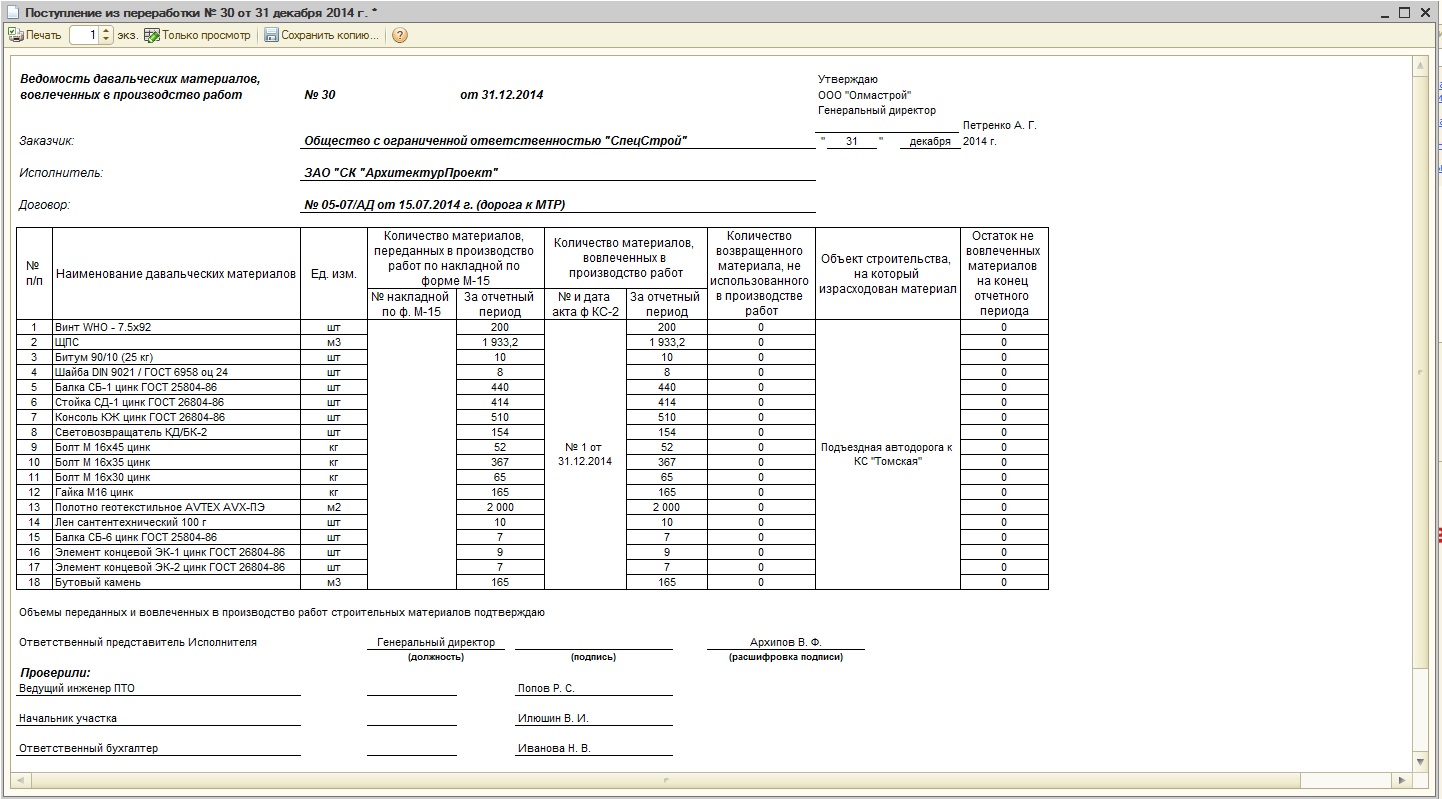

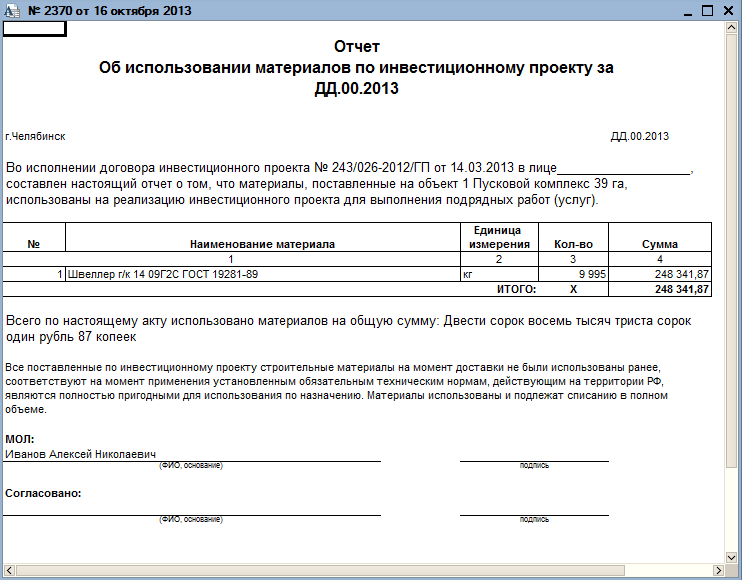

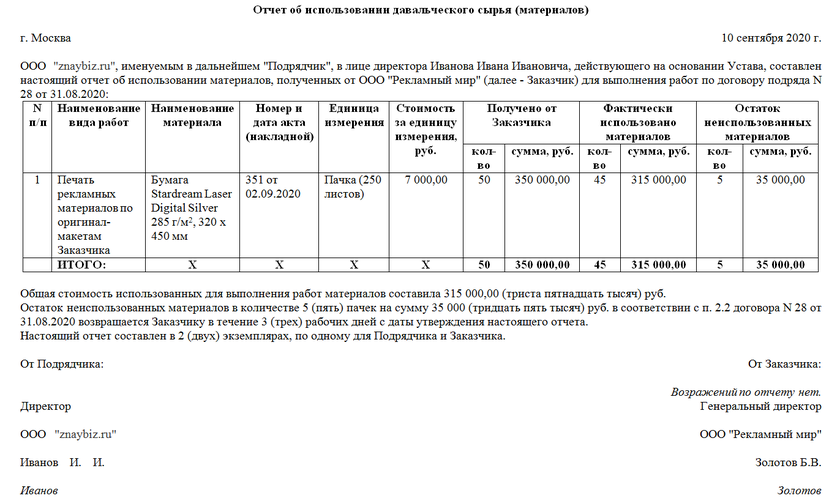

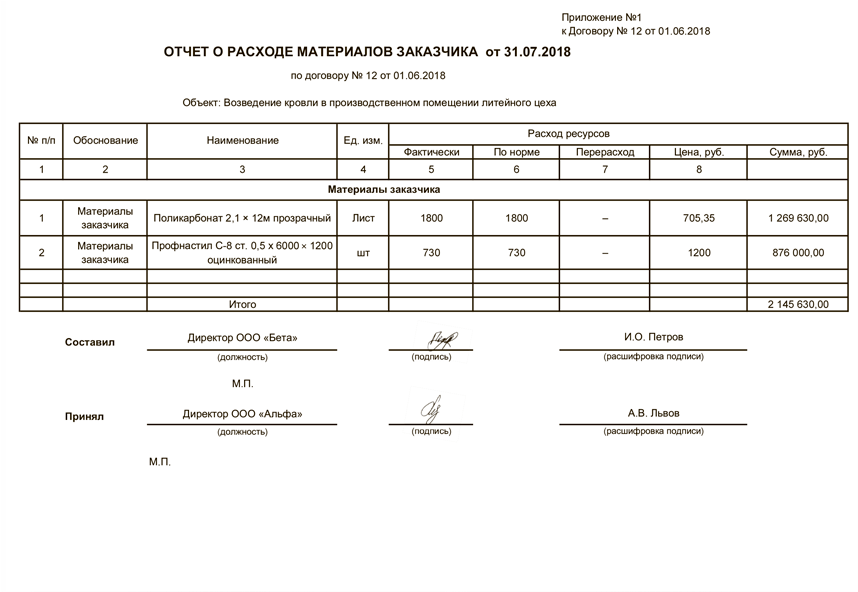

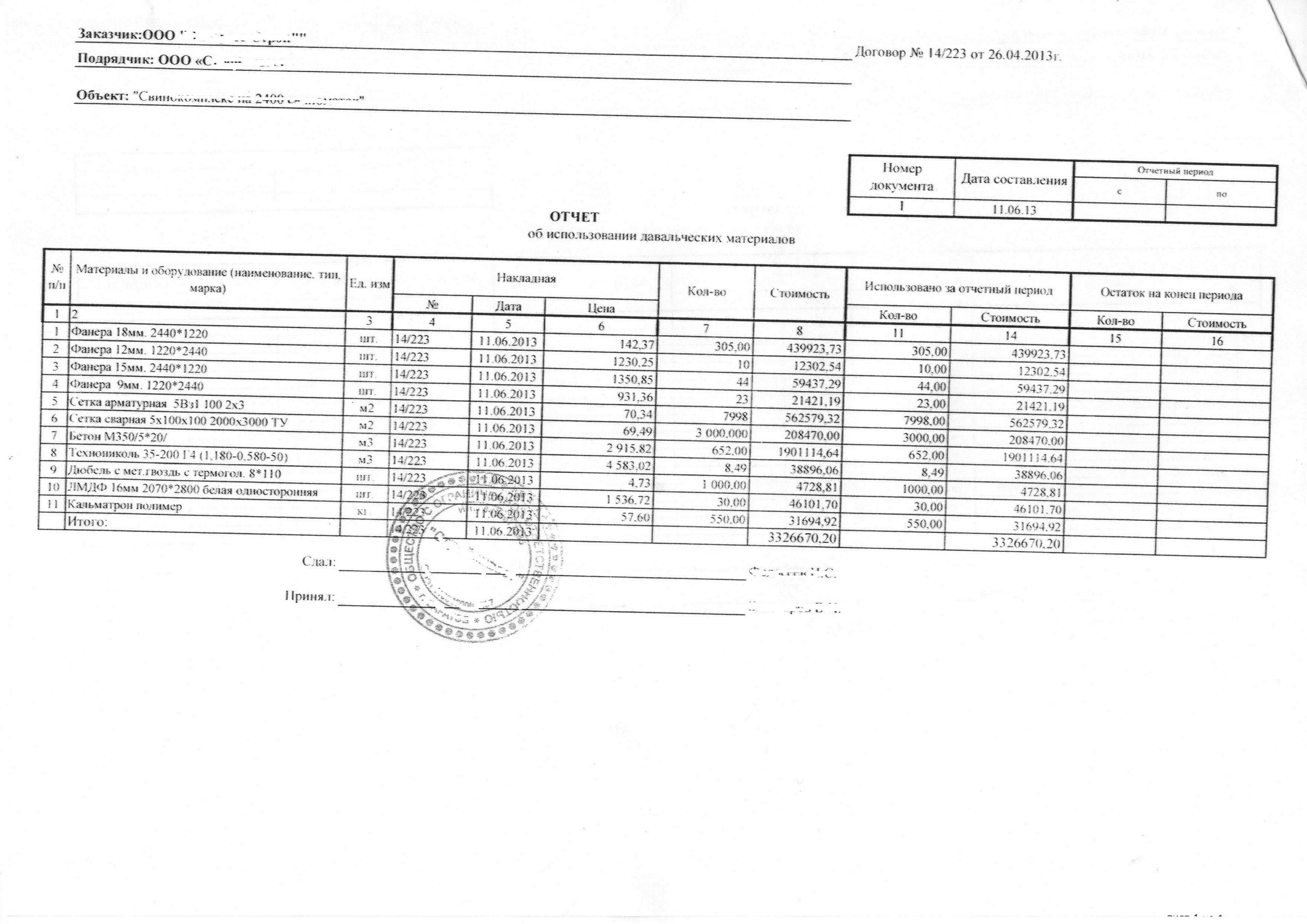

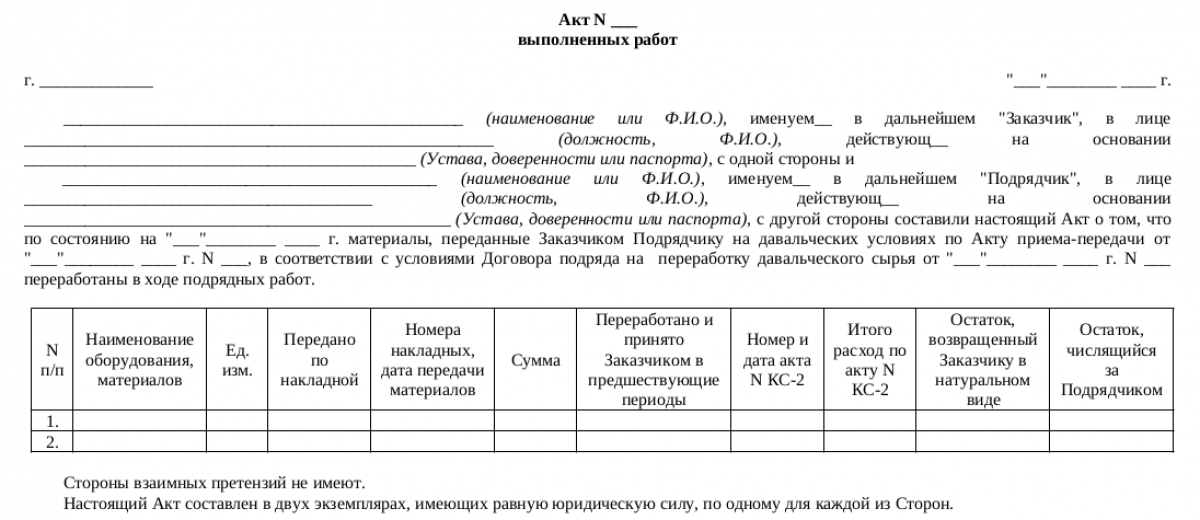

Давальческое сырье — это производственные запасы в собственности организации, которые подрядчик принимает для обработки или выполнения заказа. Он не платит за получение этой продукции, а все остатки возвращает заказчику после завершения подрядных работ (п. 156 Методических указаний из приказа Минфина №119н от 28.12.2001).

ВАЖНО! Подрядчик отвечает за сохранность и использование по назначению давальческого сырья заказчика. Исполнитель обязуется вернуть все неиспользованные остатки

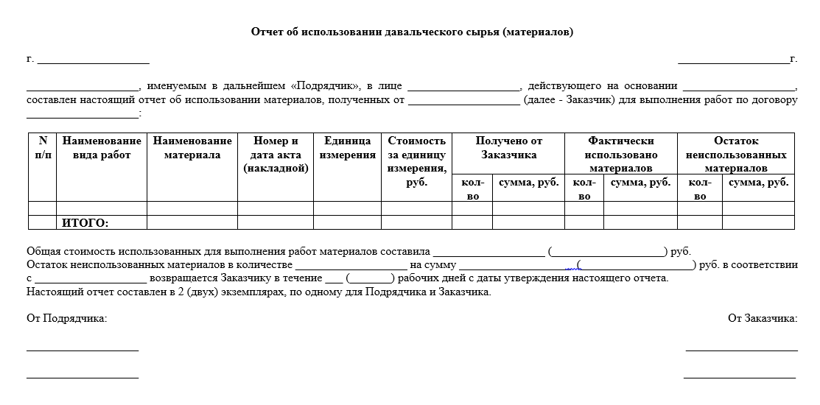

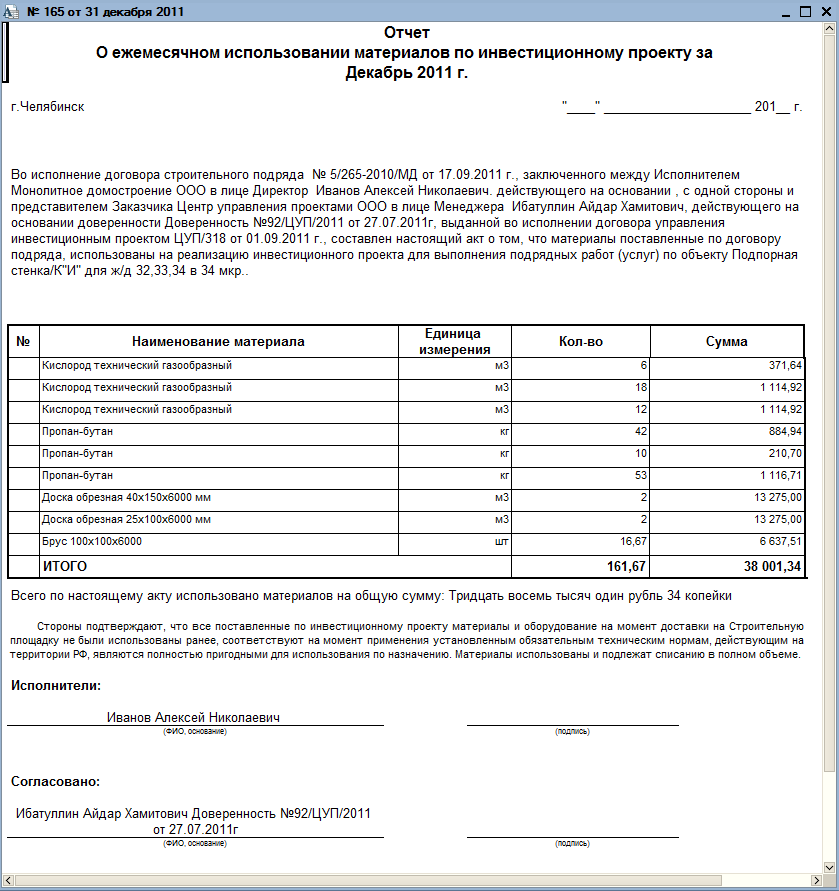

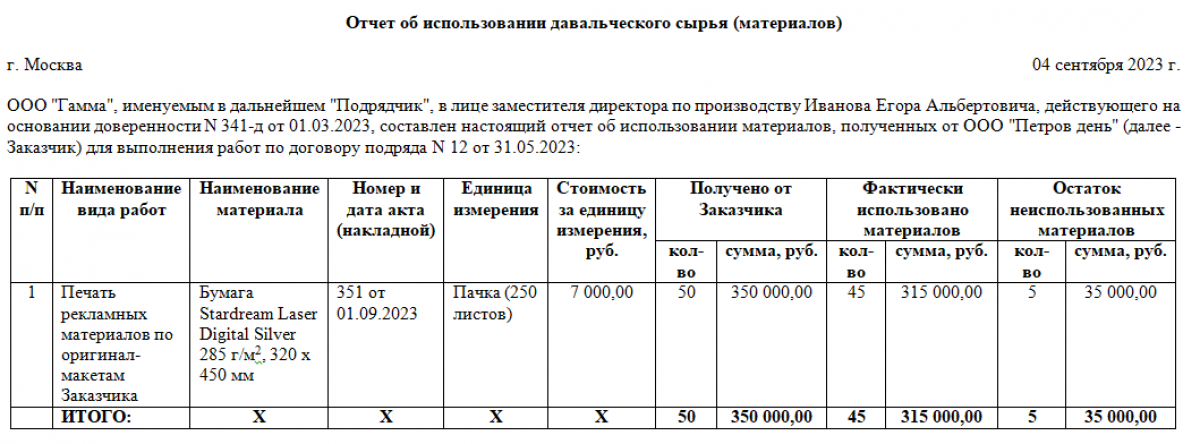

После окончания работ исполнитель составляет отчет подрядчика об использовании материалов заказчика, в котором указывает, сколько запасов и для каких целей он использовал. В отчетности отражается прием сырья, его фактическая переработка, остаток и их количественное и стоимостное выражение.

Если стороны заключили договор подряда и подрядчик использует давальческое сырье, составляется отчетность об использованных запасах (ст. 702 ГК РФ).

По правилам исполнитель возвращает неиспользованные изделия заказчику. Но стороны вправе согласовать другой вариант: подрядчик оставляет неизрасходованное сырье у себя и уменьшает стоимость работ на сумму этих изделий (п. 1 ст. 713 ГК РФ). В таком случае отчет о расходовании материалов служит расчетным обоснованием снижения стоимости подрядного договора.

В отчетности фиксируют количество и стоимость использованного и оставшегося сырья. В соответствии с отчетной информацией производится бухгалтерский учет материальных запасов в организации, а сумма израсходованных запасов включается в себестоимость подряда (строительства) или произведенной продукции.

Унифицированной формы нет, разработайте ее самостоятельно с учетом отраслевых особенностей или используйте шаблон. Согласуйте форму с контрагентом и включите ее в договор как его неотъемлемое приложение.

Вот что включают в такую отчетность:

- реквизиты подрядного соглашения — номер, дату, идентификационный код закупки (если есть);

- информацию о сторонах договора подряда;

- список давальческого сырья, переданного исполнителю;

- наименование работ, для которых использовались запасы;

- сведения о количестве и стоимости переданных, переработанных и оставшихся изделий.

Отдельным блоком приводится расшифровка стоимости использованного и оставшегося давальческого сырья. Перечисляются приложения — акты и копии документов, подтверждающих фактическое расходование запасов.

Документ составляют в двух экземплярах, по одному для каждой стороны, его подписывают уполномоченные представители со стороны исполнителя и покупателя.

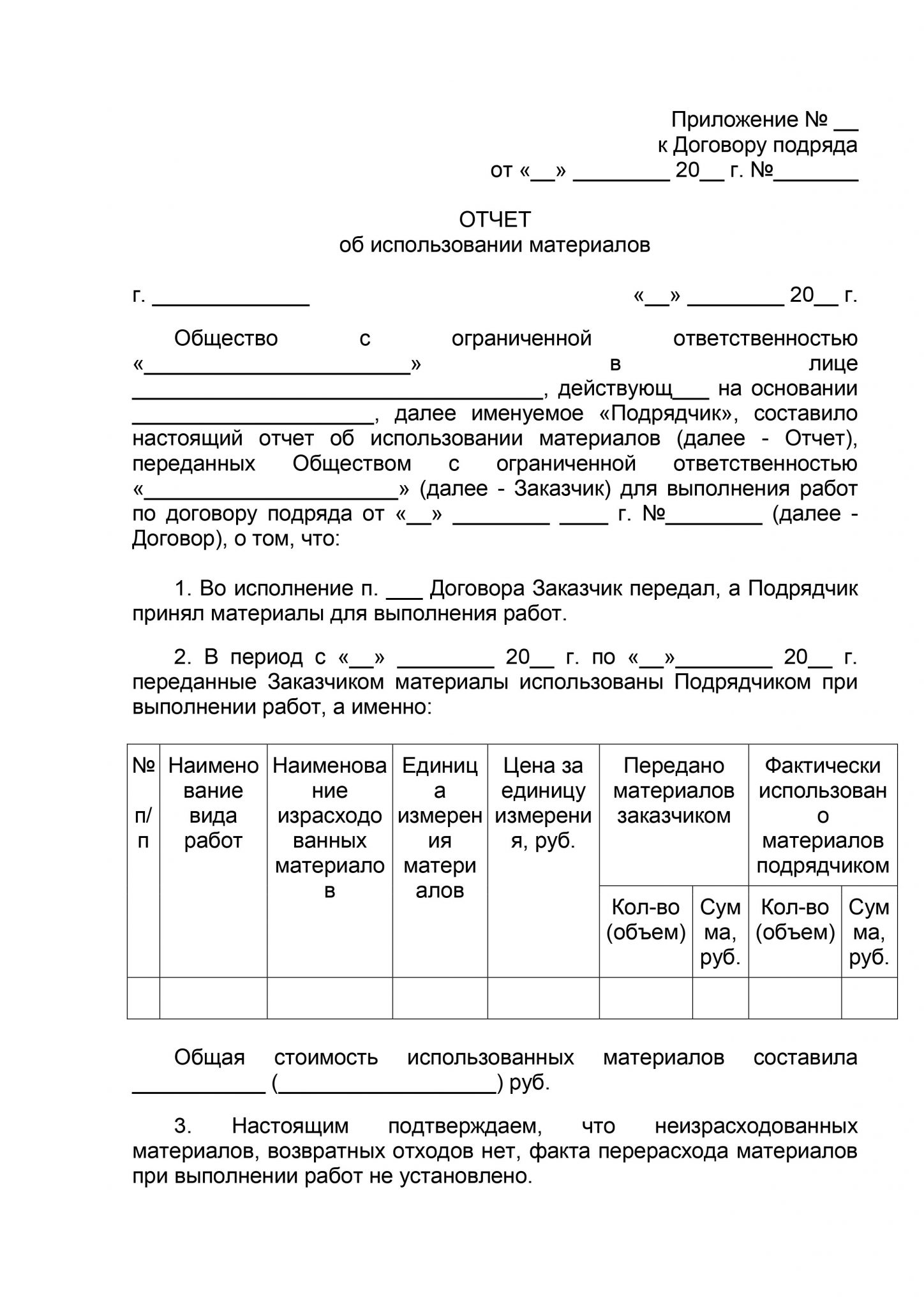

Вот образец формы отчета переработчика об использовании давальческого сырья — используйте этот шаблон в работе:

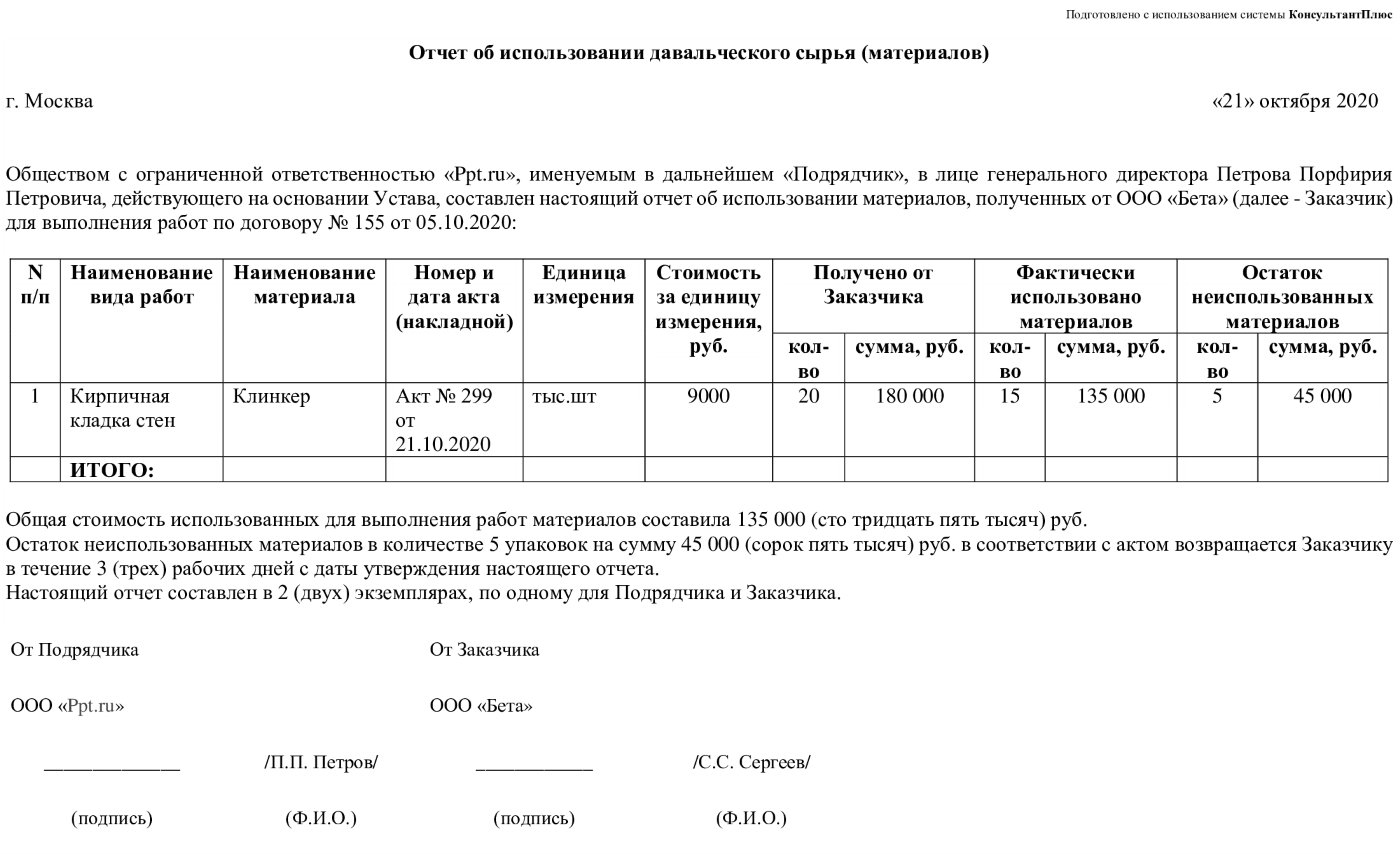

Общество с ограниченной ответственностью «______________________» в лице __________________________________, действующ___ на основании ____________________, далее именуемое Подрядчик, составило настоящий отчет об использовании материалов (далее — Отчет), переданных Обществом с ограниченной ответственностью «_____________________» (далее — Заказчик) для выполнения работ по договору подряда от «__» ________ ____ г. №________ (далее — Договор), о том, что: 1. Во исполнение п. ___ Договора Заказчик передал, а Подрядчик принял материалы для выполнения работ. 2. В период с «__» ________ 20__ г. по «__»________ 20__ г. переданные Заказчиком материалы использованы Подрядчиком при выполнении работ, а именно:

Общая стоимость использованных материалов составила ___________ (__________________) руб. 3. Настоящим подтверждаем, что неизрасходованных материалов, возвратных отходов нет, факта перерасхода материалов при выполнении работ не установлено. 4. Настоящий Отчет составлен в 2 (двух) экземплярах, по одному для Подрядчика и Заказчика. 5. Приложения к Отчету: __________________________________ (копии документов, подтверждающих фактическое использование материалов).

|

Скачать бланк отчета об использовании давальческих материалов

Скачать бланк отчета о переработке давальческого сырья

Скачать образец отчета об использовании давальческих материалов заказчика

Скачать образец отчета об израсходованных материалах

АРМ Начальника производства и АРМ Рабочего цеха для 1С:УНФ. Цифровое производство малого и среднего бизнеса

Расширение для 1С:УНФ с комплектом из двух АРМ: «АРМ для начальника производства» и «АРМ для рабочего цеха». «АРМ Начальника производства» позволяет анализировать общую картину состояния заказов покупателей и наличие конечных комплектующих и сырья для производства заказанной продукции. Есть возможность направлять заказы в производственную работу (в случае, если заказанную продукцию нужно произвести), резервировать и отгружать готовую продукцию. «АРМ рабочего цеха» позволяет обычным работникам оперативно закрывать производственные задания (оформлять документы выпуска) сразу в программе 1С.

14400 руб.

87

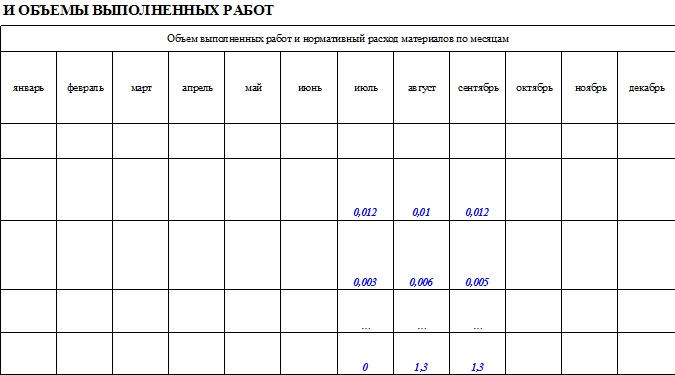

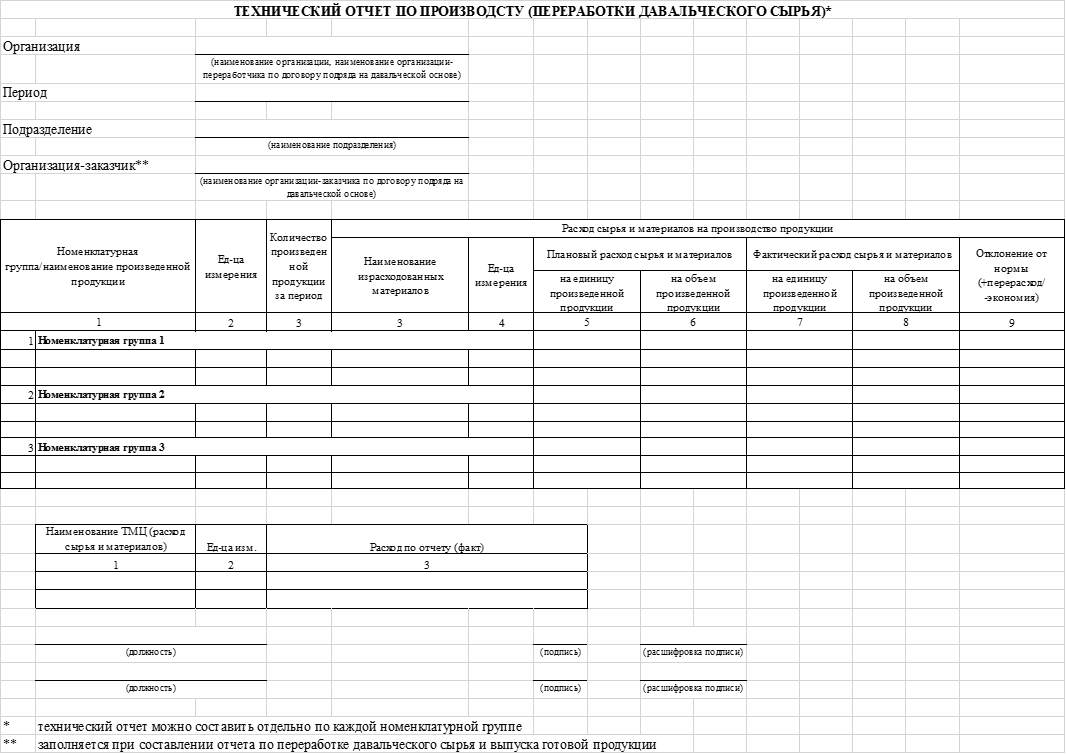

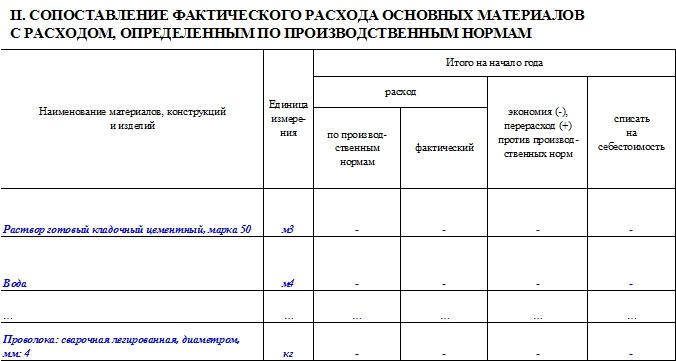

Инструкция по заполнению отчёта по форме М-29

Открывает документ титульный лист, который включает в себя наименование строительного объекта, а также период ведения работ (дата их начала и окончания). Тут все понятно и никаких затруднений эта часть вызвать не должна.

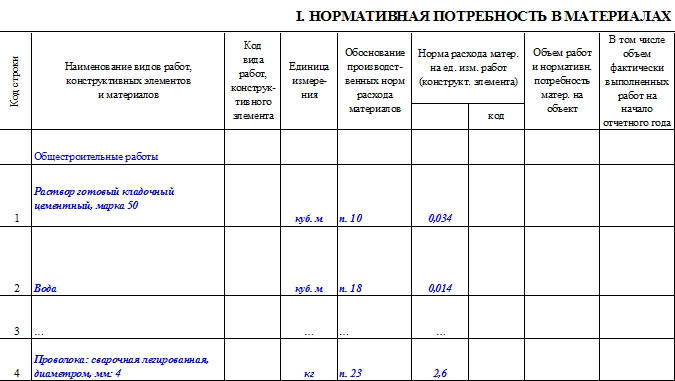

Далее идет первая основная страница отчета, которая заполняется специалистами производственно-технического отдела предприятия перед тем, как строительная бригада приступит к своим трудовым обязанностям. В ней прописываются нормы по расходу того или иного материала на строительство. В первую графу вносится конкретное название работ

, их код

(если такое кодирование применяется), единица измерения

затрачиваемых на их проведение материалов (метры, килограммы, кубы, штуки и т.д.).

Далее вписывается обоснование норм расхода (здесь указывается ссылка на разделы, таблицы, пункты сборников, которыми пользуются для высчитывания норм инженеры ПТО данной строительной организации) и сама норма

(на основании все тех же документов).

Вторая страница отчета отведена для внесения числовых данных по объему расхода материалов

.

Цифры сюда должны вноситься регулярно, после окончания каждого отчетного месяца.

Заполняет этот раздел сотрудник, ответственный непосредственно за ведение работ и расходование материалов на объекте (начальник участка или старший прораб).

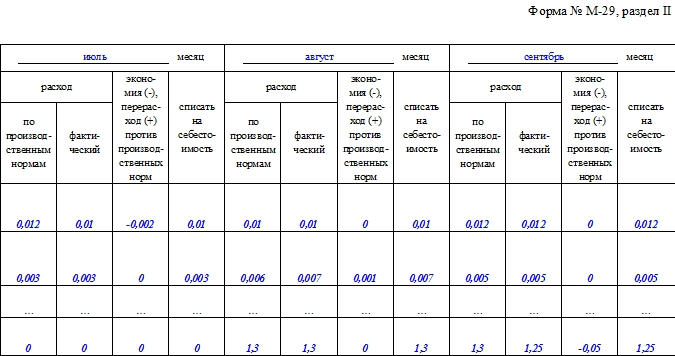

Заполнение второго раздела отчёта по форме М-29

В этот раздел вносятся данные по фактическим затратам стройматериалов и результаты сопоставления реальных расходов и установленных норм (это может быть как экономия, перерасход или же нулевой показатель). Определяются эти результаты помесячно в виде вычитания из фактических расходов заранее установленных норм.

Перерасход необходимо указывать со знаком «минус», а экономию со знаком «плюс». При наличии перерасхода в дальнейшем прораб участка должен написать объяснительную (также по специальному образцу).

Все сведения вписываются напротив каждого наименования материалов, изделий и конструкций в соответствующем столбце месяца.

Затем в столбец «списать на себестоимость» вносится цифра по количеству материалов, которые подлежат списанию. Если количество реально израсходованных материалов меньше того, что рассчитано по нормам, к списанию на себестоимость следует внести фактический расход.

Если же ситуация с точностью, да наоборот, но выявленный сверх меры расход материалов вызван необходимостью и аргументирован (например в силу производственных причин), то на себестоимость строительных и монтажных работ списывается столько материалов, сколько разрешает отдельным распоряжением руководитель предприятия.

Вся вышеозначенная информация должна быть заверена прорабом или начальником участка, а также, после проведения анализа и проверки – подписями специалиста производственно-технического отдела, бухгалтера и начальника строительной организации (в данном случае, главного инженера).

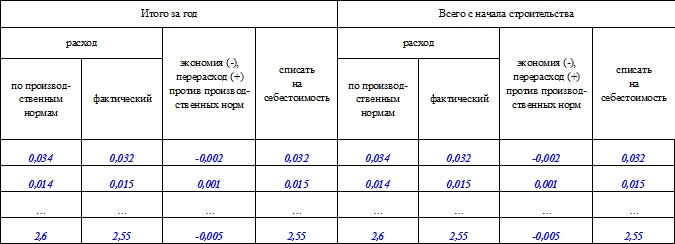

В последнюю страницу документа вносятся итоговые данные по расходу стройматериалов, по году и с начала строительства. Эти цифры вполне могут совпадать, если период строительно-монтажных работ был в рамках одного года.

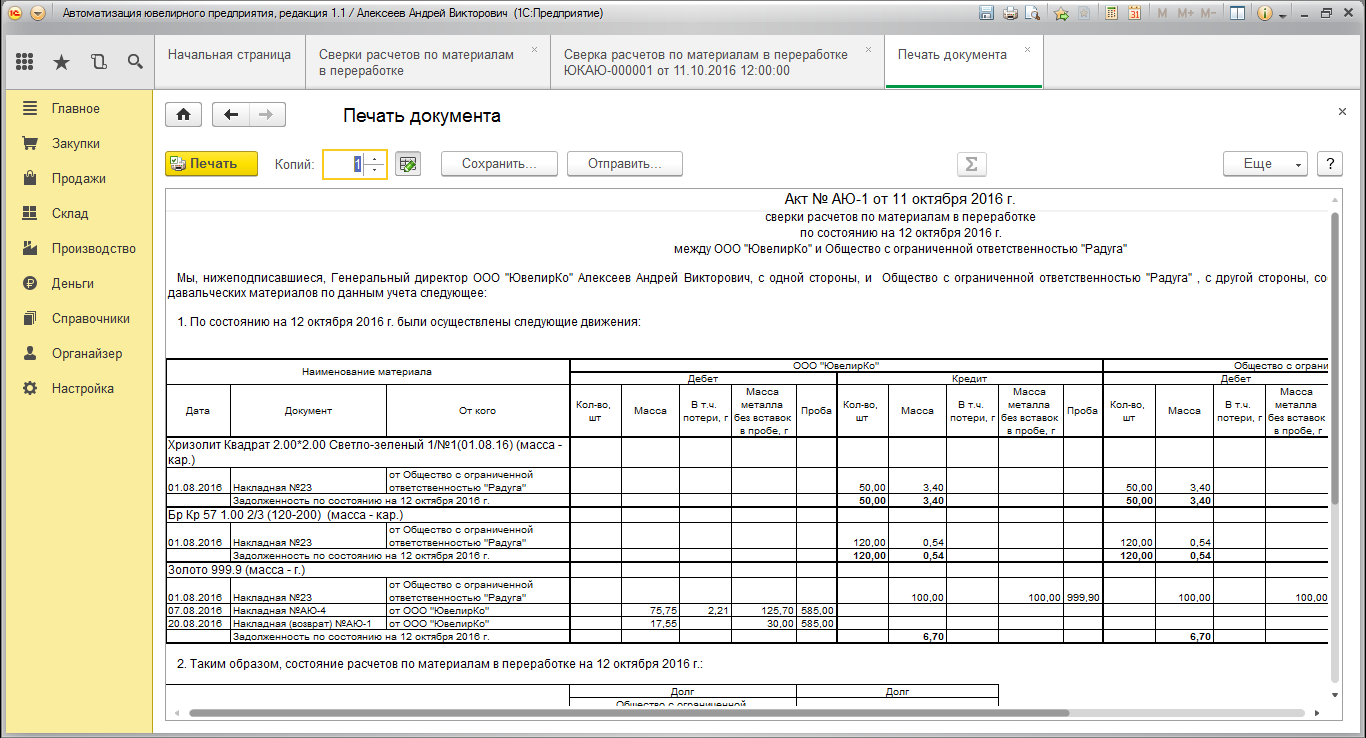

Под давальческими материалами понимаются материалы, которые принимаются организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции (абз. 2 п. 156 Методических указаний , утв. Приказом Минфина от 28.12.2001 № 119н). Как ведется бухгалтерский учет давальческого сырья, мы рассказывали в нашей .

А что понимается под отчетом об израсходованных материалах заказчика (давальческих материалах)? Расскажем об этом в нашей консультации и приведем для отчета о расходе давальческих материалов образец его заполнения.

Налоговый учет операций по переработке давальческих материалов

Определение «давальческие материалы» закреплено в законодательстве о бухгалтерском учете. Так, в п. 156 Методических указаний № 119н говорится, что это материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции.

В главе 25 НК РФ определение давальческих материалов или чего-либо подобного отсутствует, в то время как их учет имеет свои особенности, обусловленные прежде всего тем, что к переработчику (исполнителю) не переходит право собственности на эти материалы.

Какие существенные условия должны быть отражены в договоре на переработку материалов? Каковы особенности учета доходов и расходов у сторон такого договора? Какими первичными документами оформлять операции, связанные с передачей материалов и возвращением готовой продукции заказчику?

Как правильно заполнить отчет об использовании давальческих материалов

- Первым шагом необходимо указать наименование организации, которая предоставила давальческие материалы.

- Далее следует указать наименование подразделения или проекта, в рамках которого использовались давальческие материалы.

- Затем следует указать наименование давальческого материала, а также его код или артикул, если таковые имеются.

- Далее необходимо указать количество предоставленных давальческих материалов.

- Затем следует указать дату получения давальческих материалов.

- Далее необходимо указать дату возвращения давальческих материалов.

- После этого следует указать ответственное лицо, которое получило и использовал давальческие материалы.

- Наконец, необходимо указать подпись ответственного лица и дату заполнения отчета.

При заполнении отчета необходимо быть внимательным и проверять все указанные данные на правильность. Отчет должен быть заполнен четко и без ошибок.

После заполнения отчета он должен быть предоставлен в соответствующую службу или отдел организации, которая предоставила давальческие материалы. Отчет поможет организации контролировать использование предоставленных материалов и принимать необходимые меры по их возвращению или замене.