Введение

В современной социально-экономической жизни Российской Федерации осуществляется постепенный переход к социально-ориентированной рыночной экономике. Одновременно реформируется законодательство, призванное обеспечить нормальное функционирование товарно-денежных отношений и новых организационных форм в сфере финансового и управленческого учета.

В числе основных проблем дальнейшего развития управленческого учета на предприятиях наибольшее значение имеют вопросы создания современной системы формирования издержек производства и контроля за уровнем себестоимости продукции, классификации и группировки издержек производства по различным признакам, применения специальных методов учета и расчетов издержек производства, относимых на себестоимость продукции, методов калькулирования себестоимости продукции.

В данном учебном пособии рассматриваются проблемы методологии управления издержками производства промышленного предприятия применительно к современным условиям организации производства в целях получения необходимой и достоверной учетно-отчетной информации для менеджеров предприятия.

В пособии дается обобщающий материал по издержкам производства, основанный на работах зарубежных и отечественных авторов.

В настоящее время отечественные вузы готовят менеджеров, как правило, нижнего звена управления – мастеров, старших мастеров, начальников участков – непосредственных организаторов производственных процессов в цехах и участках предприятия. Для этой категории менеджеров вопросы знания и управления издержками производства являются актуальными.

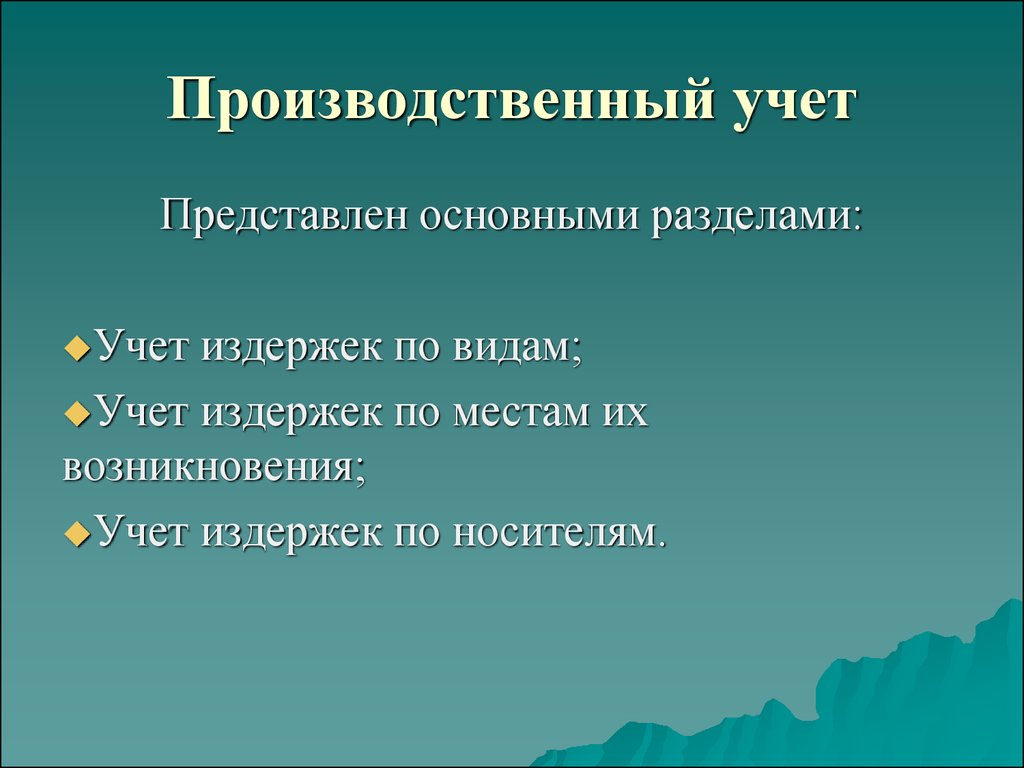

Учебное пособие состоит из трех разделов и одиннадцати глав.

В первом разделе «Организация и принципы учета издержек производства» рассматриваются теоретические проблемы формирования финансового и управленческого учетов, их сравнительная характеристика; основы организации производственного учета издержек производства на предприятии; принципы организации учета издержек по видам, местам возникновения, центрам ответственности и носителям; учет материальных и трудовых издержек, а также вопросы амортизационных отчислений.

Второй раздел «Калькулирование себестоимости продукции» содержит общие понятия о калькулировании продукции, методах калькулирования; о составе издержек, включаемых в себестоимость продукции; приведен расчет полной и частичной (неполной) себестоимости, а также дан состав и принципы учета общепроизводственных и общехозяйственных накладных расходов.

В третьем разделе «Специальные вопросы производственного учета» освещены вопросы управления издержками для обеспечения качества продукции; расчета издержек на стадии технической подготовки производства; анализ издержек и расчет экономических показателей.

В конце каждого раздела приводятся контрольные вопросы, тестовые задания и практические задания для проведения практических занятий.

Учебное пособие будет полезно не только студентам при изучении дисциплин «Производственный учет», «Управленческий и производственный учет на промышленных предприятиях», но и преподавателям, аспирантам экономических направлений вузов и менеджерам промышленных предприятий.

Производство продукции в 1С без спецификации пошагово

Рассмотрим производство в 1С 8.3 для чайников пошагово на примере.

Списание материалов в производство

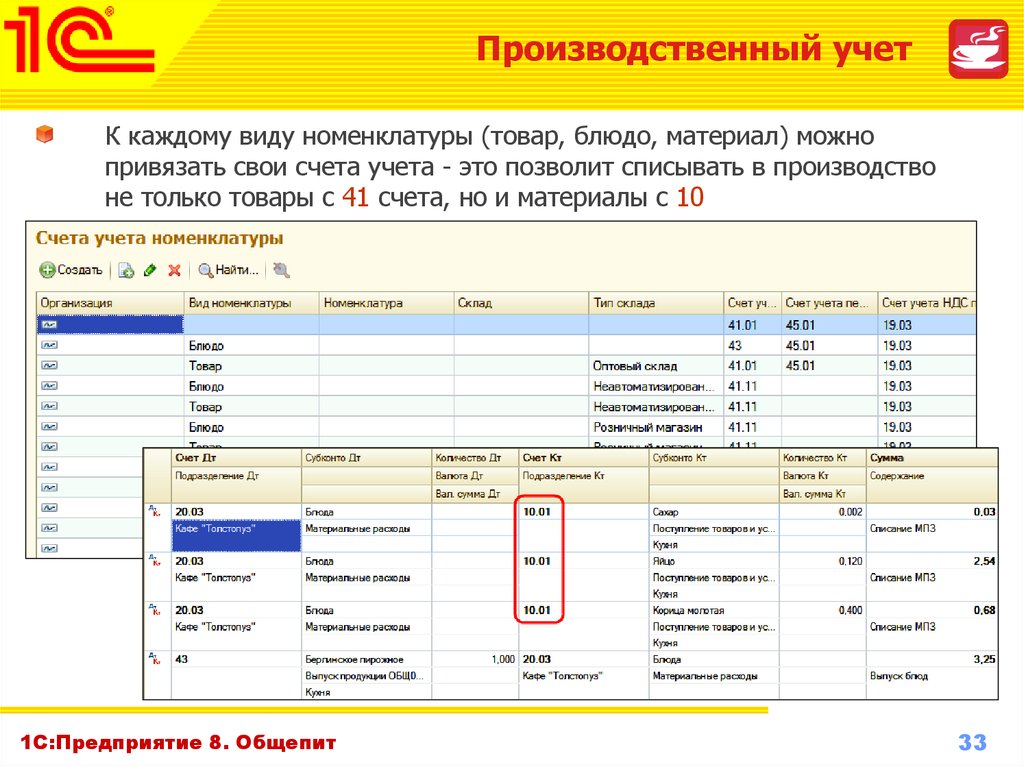

Списание материалов под выпуск продукции в 1С Босоножки женские «Меган» оформите документом Требование-накладная в разделе Производство – Выпуск продукции – Требования-накладные.

Флажок Счет затрат на закладке «Материалы» снимите. Аналитику субконто Продукция на счете 20.01 можно заполнить только на вкладке Счет затрат.

Проводки

Аналогично оформляется списание материалов для производства продукции Босоножки женские «Кейт».

Отражение в учете услуг по разработке дизайна

Приобретение услуг в 1С отразите документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки – Покупки — Поступление (акты, накладные).

Услуги по разработке дизайна осуществлены:

- для Номенклатурной группы Обувь женская;

- Статья затрат Разработка дизайна, Вид расхода — Материальные расходы.

Проводки

Учет выпуска готовой продукции в 1С 8.3

Выпуск продукции Босоножки женские «Меган» оформите через документ Отчет производства за смену в разделе Производство – Выпуск продукции – Отчеты производства за смену.

Укажите:

- Счет затрат — 20.01;

- вкладка Продукция:

- Сумма плановая — плановая стоимость продукции, установленная распорядительным документом по организации.

- Спецификация — не заполняется, если используется документ Требование-накладная.

- вкладка Материалы — не заполняется, т.к. материалы списаны документом Требование-накладная.

Учет готовой продукции в 1С — проводки

Аналогично оформляется выпуск продукции Босоножки женские «Кейт».

Доведение стоимости выпуска продукции до фактической себестоимости

На конец периода, когда вся информация о затратах собрана, при выполнении процедуры Закрытие месяца через Операции – Закрытие периода – Закрытие месяца сумма плановых расходов сравнивается с фактическими. Операцией проводится корректировка стоимости выпуска продукции на разницу между планом и фактом.

Калькуляция себестоимости

Если применяется метод Субконто Продукция, плановые цены, то прямые затраты по номенклатурной группе, неотраженные на определенную продукцию, распределяются пропорционально плановой стоимости.

Определим долю каждого вида продукции:

Распределение затрат по Разработке дизайна между наименованиями продукции:

Прямые затраты, по которым заполнено субконто Продукция, например, материальные, будут включены в себестоимость указанного в субконто наименования продукции.

В примере фактическая себестоимость, рассчитанная в конце месяца, больше, чем плановая. Поэтому Плановая себестоимость доводится до фактической.

Программное обеспечение

Автоматизированная отчетность может встречаться не только в крупных организациях, но и в малых и средних бизнесах. Обычно она необходима для повышения производительности при проведении анализа и принятия решений для дальнейшего масштабирования предприятия.

Чаще всего, особенно в малом бизнесе, отчетность формируется в Excel: это достаточно удобный и функциональный продукт, обладающий набором всех необходимых инструментов. Однако для масштабного бизнеса лучше применять узкоспециализированные ПО, которые не только рассчитаны на любой метод внедрения управленческого учета на предприятии, но и объединяются с различными источниками информации. Некоторые компании проходят постепенный рост от Excel-таблиц к сложным ERP-системам — все зависит от нужд организации.

В нынешнее время финансовый анализ и иные подсчеты в компаниях проводятся в следующих программах:

- таблицах Excel;

- облачных хранилищах (в основном для управления ДДС);

- различных узконаправленных настройках на базе 1С;

- ERP-системах для комплексной автоматизации крупных предприятий.

При этом какая бы ни была программа, она может быть не полной: неподходящий функционал или отсутствие блоков автоматизации являются нормальным явлением, так как разработчики не в силах предугадать все особенности бизнеса. Для выбора наиболее подходящего программного обеспечения необходимо провести анализ имеющихся систем и выбрать наиболее оптимальный вариант, доработав его под собственные нужды. Чаще всего именно так и происходит: небольшие корпорации, на самом начальном этапе своего развития, могут делать аналитические таблицы и в Excel — этого программного обеспечения будет достаточно для полноценного финансового учета начального уровня.

Источники[править]

- ↑ Бернгардт М. Производственный учёт. Потоки стоимости//Корпоративный менеджмент, 27.08.2013

- Производственный учет: его роль в формировании себестоимости продукции//Генеральный директор, 9.07.2019

| Главное |

Затраты • Издержки • Расходы (по обычным видам деятельности) • Себестоимость • Бюджет • Бюджетирование |

|---|---|

| Виды затрат и издержек |

Общественные • Операционные • Приведённые • Привнесённые • Скрытые • Собственные • Частичные • Частные • Явные • Стоимость всего срока службы |

| Учёт |

Восстановление продукта (каннибализация) • Демонтаж продукта • Метод учёта затрат • Учёт затрат жизненного цикла (LCC) • Учёт потребления ресурсов (RCA) • Учёт предельных плановых затрат (GPK) • Относительный учёт индивидуальных затрат • Производственный учёт • Учёт частичных затрат |

| Раздельный учёт |

Банковское сопровождение • Бюджетный мониторинг • Казначейское обеспечение обязательств • Казначейское сопровождение • КЖЦ • Предельные затраты |

| Управление затратами и концепции |

Анализ безубыточности • Анализ затрат и эффективности распределения (DCEA) • Анализ «затраты—выгоды» (CBA) • Анализ «затраты-полезность» (CUA) • Анализ распределения затрат • Анализ стоимости жизненного цикла (LCCA) • Анализ эффективности затрат (CEA) • Бюджетирование по видам деятельности (ABB) • Драйвер затрат • Расчёт себестоимости по видам деятельности (ABC) • Ремонт или замена • Система управления затратами (CMS) • Система управленческого контроля • Соотношение выгод к затратам (BCR) • Управление на основе деятельности (ABM) • Объект затрат • Центр затрат |

| Главное |

Бухгалтер • Бухгалтерия • Бухгалтерская запись • Главная бухгалтерская книга • Оборотно-сальдовая ведомость • Отчётный период • Учётная политика (изменения) • Двойная запись • Проводка • Дебет = Кредит • Актив = Пассив • Калькуляция • Себестоимость |

|---|---|

| Стандарты |

GAAP • Общепринятые стандарты аудиторской деятельности • Сближение стандартов бухгалтерского учета • МСФО (IFRS) • Международные стандарты аудита • Принципы управленческого учёта • ФСБУ |

| Финансовая отчётность |

Бухгалтерский баланс • Отчёт о прибылях и убытках • Отчёт о движении денежных средств • Отчёт о нераспределённой прибыли • Отчёт об изменениях капитала • Консолидированная • Комбинированная |

| Области и связанное |

Учёт затрат (раздельный учёт, относительный учёт индивидуальных затрат, учёт частичных затрат) • Финансовый учёт • Судебная бухгалтерия • Учёт фондов • Управленческий учёт • Налоговый учёт • Бюджетный учёт • Банковский учёт • Восстановление учёта • Децентрализованный учёт • Обособленный учёт • Производственный учёт • Учёт материалов • Учёт операций • Элиминирование |

| Понятия и объекты |

Абшлюсс • Амортизация • Балансовая стоимость (акций) • Выручка • Доход • Доходы будущих периодов • ЕГДС • Заработная плата • Контрарный счёт • Краткосрочные обязательства • Ликвидационная стоимость • Нефинансовый актив • Обесцененный актив • Оборотные активы • Обязательство • Основные фонды (остаточная стоимость, первоначальная стоимость) • Прочие доходы • Расходы по обычным видам деятельности • Резерв • Срок полезного использования • Текущие обязательства • Торговая наценка • Финансовое обязательство • Финансовые вложения |

| Документы |

Бланк строгой отчётности • Бухгалтерский документ • Бухгалтерская справка • График документооборота • Кассовый ордер • План организации бухгалтерского учёта • План организации управленческого учёта • Пробный баланс • Табуляграмма • Уведомление об исчисленных суммах налогов |

| Ошибки |

Исправление ошибок • Исправление показателей предыдущих отчётных периодов • Компенсирующая ошибка • Ошибка контировки • Ошибка принципа • Ошибка транспозиции • Чистые ошибки и пропуски |

| Прочее |

Аудит • Бухгалтерская компания • Бухгалтерское обеспечение в России • Прогнозирование банкротства • Ревизионная проверка состояния учёта в ломбардах • Финансовый контроль • Хозяйствующий субъект |

| Автоматизация, сервисы и программы |

Онлайн-бухгалтерия • Электронная квитанция • Электронная отчётность в РФ • Электронное выставление счетов • Электронный биллинг • Электронный бухгалтер |

| Персоналии |

Михаил Батеньков • Александр Беретти • Адольф Вольф • Франческо Гаратти • Николай Попов • Пауль Рибель • Евстафий Сиверс • Елизавета Сиверс |

Цели автоматизации управленческого учета на производстве

Ведение управленческой отчетности и своевременное отражение достоверной информации в ней позволяют:

- поставить цели для дальнейшего движения всего бизнеса, увидеть реальные итоги месячной работы компании;

- проводить анализ прибыльности компании, предотвращая при этом кассовые разрывы;

- рационально распределять расходы;

- находить слабые и сильные стороны компании, детально контролировать прибыль и убытки, увидеть возможность экономии;

- автоматизировать процессы получения финансовых результатов деятельности.

Такой учет способен куда более подробно рассказать о реальном положении дел, отразить итоги работы каждого подразделения и помогает в планировании всего предприятия в целом.

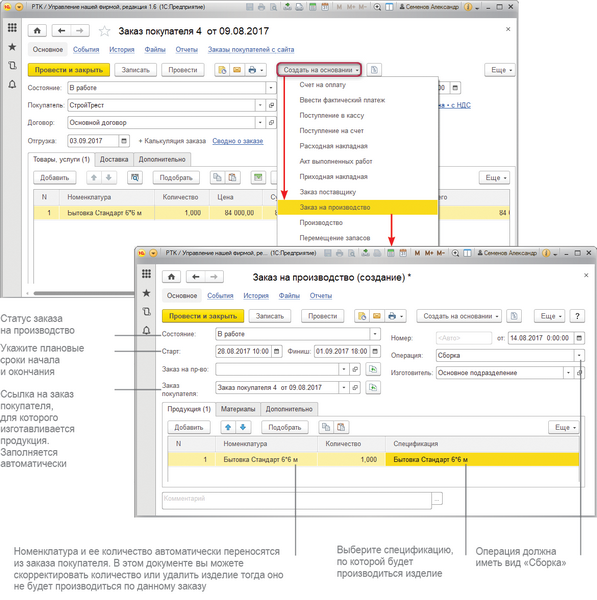

Создание заказа на производство

Документ «Заказ на производство» предназначен для планирования производства определенной продукции к заданному сроку. Создадим данный документ можно на основании документа «Заказ покупателя». Также его можно создать в разделе «Производство» по одноименной ссылке (раздел «Продажи» – «Заказ покупателя» или раздел «Производство» – «Заказ на производство»)

На вкладке «Материалы» укажем запасы, которые планируется использовать при производстве. По кнопке «Заполнить по спецификации» программа автоматически добавит материалы, указанные в спецификации для изделия, указанного на закладке «Продукция».

После заполнения документа нажмем кнопку «Провести и закрыть». Программа проведет заказ на производство.

Для оперативного контроля заказов на производство по этапам, в документе предусмотрено поле «Состояние».

В каких программах «1С» есть производственный учет?

Помимо различных частных, отраслевых решений и базовых продуктов, имеющих производственный учет не только с

точки зрения отражения в регламентированном учете, выделим три ключевых продукта «1С» с возможностью ведения

производственного учета: «1С:MES Оперативное управление производством», «1С:Комплексная автоматизация» и

«1C:ERP Управление предприятием».

-

«

1С:MES Оперативное управление производством» («1С:MES») в целом имеет те же принципы

и методологию, что и базовые продукты. Поэтому заслуживает определенного внимания в части

обзора производственного функционала.Программа предназначена для оперативного планирования и диспетчеризации производственных

процессов, а также контроля качества выпускаемой продукции. Решение относится к классу

MES-систем (англ. Manufacturing Execution System – система управления производственными

процессами). Продукт позволяет, с учетом ограничений и исходя из текущей производственной

ситуации, гибко формировать оптимизированный по заданным критериям оперативный план

производства.Встроенные в «1С:MES» механизмы интеграции позволяют применять его совместно с «1С:ERP». В этом

случае объемно-календарное планирование, выполнение экономических расчетов и регламентированный

учет ведутся в «1С:ERP», а пооперационная оптимизация плана производства и управление

производственными процессами происходят в «1С:MES». -

«1С:Комплексная

автоматизация» («1С:КА») позволяет автоматизировать производственный учет на уровне

факта. Функции пооперационного планирования и диспетчеризация позаказного производства

в программном продукте отсутствуют. -

«1С:ERP Управление

предприятием» является наиболее функциональным программным продуктом с точки зрения

производства. Решение имеет функционал планирования производства. Причем, как укрупненного

(стратегического и тактического), так и операционного. Присутствует функционал диспетчеризации,

позаказного производства. Есть возможность составления плановых калькуляций. Именно на базе

«1С:ERP» разработано несколько отраслевых решений для специфических производств. Например,

для строительства (особенность – составление смет и использование специализированных форм)

или для хлебобулочного производства (особенность – скоропортящаяся продукция, короткий жизненный

цикл заказа).

По функциональности «1С:ERP» является одной из самых мощных систем в своем классе. В программе есть все, что

нужно современному производственному предприятию – от А до Я. Именно поэтому в статье мы рассмотрим

возможности производственного учета на базе «1C:ERP».

ЧТО ТАКОЕ ПРОИЗВОДСТВЕННЫЙ УЧЕТ?

Для начала — основные понятия.

Производственное предприятие — это обособленная специализированная единица, в основе которой — профессиональный организованный трудовой коллектив, способный изготовить нужную потребителям продукцию (выполнить работы, оказать услуги) соответствующего назначения, профиля и ассортимента. Другими словами, это организация, которая производит товары, выполняет работы, оказывает услуги.

Производственный процесс — это совокупность действий работников и орудий труда, в результате которых сырье, материалы, полуфабрикаты и комплектующие изделия, поступающие на предприятие, превращаются в готовую продукцию или услугу в заданном количестве и заданного свойства, качестве и ассортименте в определенные сроки. В процессе производства происходит передача материалов, сырья, полуфабрикатов и прочего, их комплектация и преобразование, осуществляется труд работниками, затрачивается время.

В бухгалтерском учете отражается факт финансово-хозяйственной деятельности, но не отражается сам производственный процесс. При этом каждая операция на производстве должна сопровождаться каким-либо первичным документом: накладной на перемещение, отчетом, актом и прочими. На основании этих документов и ведут производственный учет.

Производственный учет — это система сбора, регистрации, обобщения и анализа информации о затратах предприятия и их влиянии на формирование себестоимости продукции (работ, услуг).

В чем же необходимость ведения производственного учета?

В бухгалтерском учете проводят такие операции, как списание материалов, фактически ушедших в производство, начисление зарплаты сотрудникам, выход готовой продукции. На основе данных бухгалтерского учета можно оценить финансовый результат, т. е. сравнить затраты предприятия с выручкой от реализации продукции (работ, услуг).

Но это не позволит проанализировать эффективность труда работников, не покажет временных, материальных и трудовых затрат на отдельные участки производства, не выявит слабые участки производства и не даст достаточной информации для принятия управленческого решения по оптимизации деятельности.

В свою очередь, производственный учет дает возможность:

- вести учет времени, материалов, трудозатрат;

- рассчитывать нормы расхода материалов, трудозатрат прочего на единицу продукции;

- выявлять отклонения от норм;

- выявлять участки с низкой производительной способностью; периоды простоя;

- вести учет и отслеживание этапов выполнения заказов и другое.

Небольшие организации с простым производственным процессом могут отражать основные данные при помощи стандартных табличных программ, например MS Excel. Организациям со сложными процессами, многоуровневым учетом такой формат не подходит, им стоит использовать специально разработанные программы учета.

Что именно и как отражать в производственном учете, каждая организация определяет исходя из тех задач, решение которых должен обеспечить производственный учет.

Планирование себестоимости: спецификации

Спецификации продукции предусмотрены для автоматизации списания материалов в производство, а также корректного расчета плановой себестоимости изделия в программе. Спецификация определяет перечень используемых материалов и список выполняемых технологических операций.

Перед тем как создать спецификации, необходимо заполнить в справочнике «Номенклатура» (раздел «Компания» – «Номенклатура»):

-

Продукцию.

-

Материалы.

-

Технологические операции производства.

Теперь откроем карточку продукции в справочнике «Номенклатура» и перейдем к вводу спецификации по одноименной ссылке.

Технологические операции, которые необходимы при производстве для данной продукции, можно указать на вкладке «Операции».

В программе реализована возможность создать несколько спецификаций для одной номенклатурной позиции.

Для того чтобы получить плановую себестоимость продукции, необходимо к каждому материалу и каждой операции в спецификации добавить закупочную цену.

Аналогичным образом назначим учетные цены для технологических операций (номенклатура с видом «Операция»). Только в этом случае в качестве цены введите тариф для сотрудника за выполнение операции.

Отчет «Нормативный состав изделия» позволит узнать плановую себестоимость продукции (раздел «Производство» – «Отчеты»).

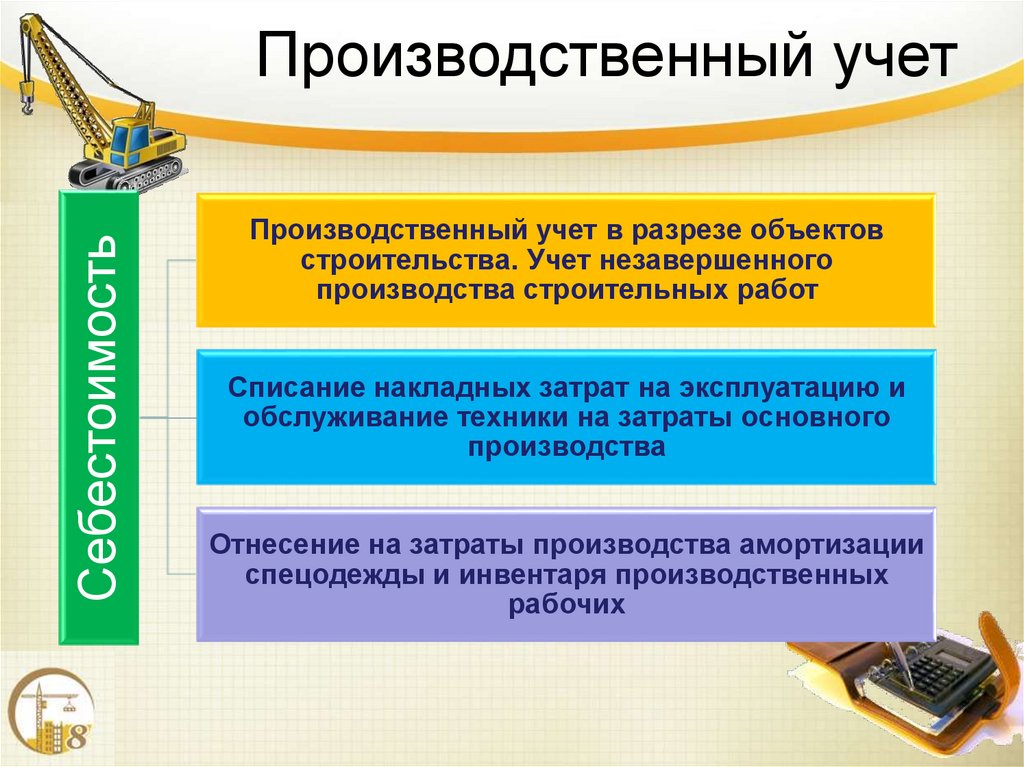

Производственный учет

Производственный учет предназначен для сохранения и увеличения валовой прибыли через понимание элементов себестоимости продаж — расходов, понесенных при получении валовой прибыли — и контроль над этим процессом.

Производственный учет возможен, только если подробные данные о затратах на производство собраны в самом истоке, в цеху.

Производственный учет на ВУ может быть осуществлен либо механизированным способом с помощью ПВМ, либо ручным способом с применением квм.

Производственный учет объективно приобретает двойственность. С одной стороны, он направлен на изучение процесса производственного потребления, а с другой — на изучение себестоимости полученного в процессе производства продукта. Эти направления производственного учета во многом отличаются по целям, задачам и методам, требуют самостоятельной организации. Объектами учета издержек, связанных с производственным потреблением средств производства и рабочей силы, выступают затраты материальных ресурсов и рабочего времени в момент совершения производственных операций, формирования расходов по обслуживанию производства и управлению. Целью этого направления производственного учета, который мы в дальнейшем будем называть учетом затрат на производство, является контроль затрат в местах их возникновения, функционирование внутреннего хозяйственного расчета и синтезирование показателей, разграничивающих производственные затраты во времени и себестоимости всей произведенной продукции. Учет затрат на производство обеспечивает информацию для управления снижением производственных затрат.

Производственный учет на современном этапе должен быть более аналитичным, достаточно оперативным, достоверным и отражать результаты работы хозрасчетных бригад и других структурных подразделений строительных организаций.

Производственный учет на хлебопекарных предприятиях напрямую зависит от особенностей организации и технологии производственного процесса, действующих форм и структур управления и других факторов.

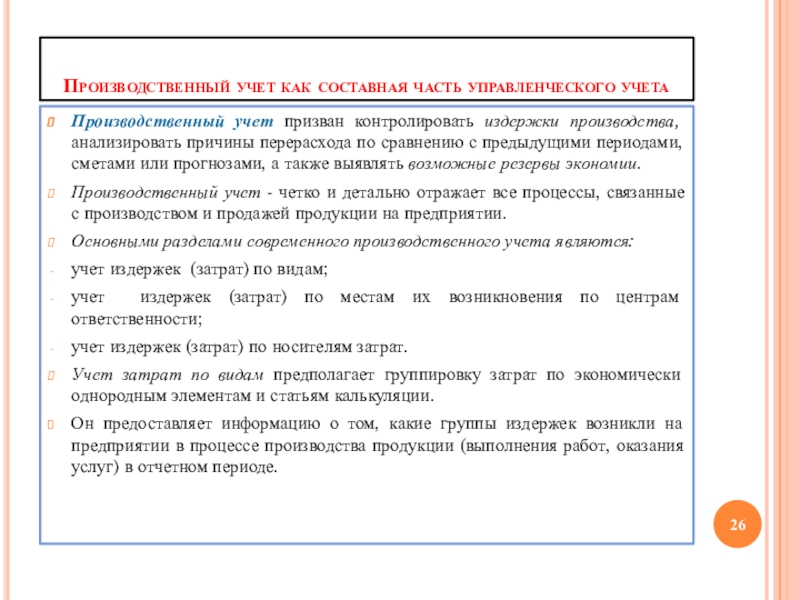

Производственный учет сегодня призван следить за издержками производства, анализировать причины перерасхода по сравнению с предыдущими периодами, сметами или прогнозами, а также выявлять возможные резервы экономии. Он должен четко и детально отражать все процессы, связанные с производством и реализацией продукции на предприятии.

|

Взаимосвязь видов учета. |

Производственный учет является базой управленческого учета. Его надстроечная часть ( на рисунке она заштрихована) представляет собой бюджетирование, управленческий контроль и управленческий анализ деятельности организации и ее сегментов, принятие оперативных управленческих решений, а также составление внутренней отчетности.

Производственный учет, будучи частью бухгалтерского учета, предполагает сбор информации об издержках предприятия, документальное оформление хозяйственных операций, так или иначе связанных с производственными затратами. В системе производственного учета такая информация обобщается, группируется по различным признакам и анализируется. Лишь на базе информации, подготовленной определенным образом в системе производственного учета, возможно калькулирование. Другими словами, речь идет о калькуляционном учете, обеспечивающем группировку издержек в таком аналитическом аспекте, который делает возможным процесс калькулирования.

Производственный учет сложен, потому что имеет дело с запасами и затратами, их составными частями.

Производственный учет в России как контроль затрат по ответственным лицам чаще всего отсутствует.

Постоянный производственный учет не только распределения пород по буримости, взрываемости, блочности, обводненности и другим свойствам, но и качества взрывов, производительности экскаваторов и транспортных средств позволяет своевременно корректировать планируемые показатели буровзрывных работ.

Производственный учет расхода парфюмерных жидкостей при фасовке основан на учете количества выпущенной продукции в штуках, средней вместимости парфюмерных флаконов, норм заполнения флаконов и контрольной средней массы жидкости на единицу продукции. Нормой расхода парфюмерной жидкости принято считать минимально допустимое количество ее, необходимое для производства единицы продукции ( 1 флакон) в соответствии с требованиями, предъявляемыми к качеству готовой продукции на основании действующих ГОСТов, технических условий и рецептур.

Понятие производственный учет означает учет затрат на производство и калькулирование себестоимости продукции, работ и услуг.

Спецификация

Далее нам обязательно необходимо добавить наше будущее готовое изделие в справочник «Номенклатура».

Далее в программу необходимо внести спецификацию производимого нами стула. В ней отражаются необходимые для производства материалы и их количество. Своего рода ингредиенты нашего готового изделия.

Перейти к спецификациям номенклатуры можно из ее карточки в справочнике (подменю «Еще»).

Из формы списка можно создать новую спецификацию и указать уже существующую в качестве основной.

Создадим новую спецификацию и заполним ее табличную часть.

По-умолчанию первая созданная спецификация автоматически будет установлена в качестве основной для данного изделия. В нашем случае для производства одного стула требуется 1 доска, 100 грамм гвоздей и 800 миллилитров лака.

Производство продукции в 1С по спецификации пошагово

Рассмотрим последовательность выпуска продукции по спецификации в 1С 8.3 Бухгалтерия на примере.

Производство готовой продукции

Выпуск продукции Босоножки женские «Кейт» в 1С отразите документом Отчет производства за смену в разделе Производство – Выпуск продукции – Отчеты производства за смену.

Укажите:

- Счет затрат — 20.01;

- вкладка Продукция:

- Сумма плановая — плановая стоимость продукции, установленная распорядительным документом по организации.

- Спецификация — список материалов, используемых при выпуске продукции. Данные используются для автоматического заполнения вкладки Материалы.

- вкладка Материалы.

При заполненной Спецификации по кнопке Заполнить вкладка Материалы автоматически заполнится данными об использованных материалах, их количестве, счетах учета, статье затрат, продукции и номенклатурной группе.

Графу Продукция оставьте незаполненной.

Учет готовой продукции в 1С — проводки

Документ формирует проводки:

- Дт 43 Кт 20.01 — оприходование произведенной готовой продукции по плановой стоимости;

- Дт 20.01 Кт 10.01 — списание материалов.

Аналогично оформляется выпуск продукции Босоножки женские «Меган».

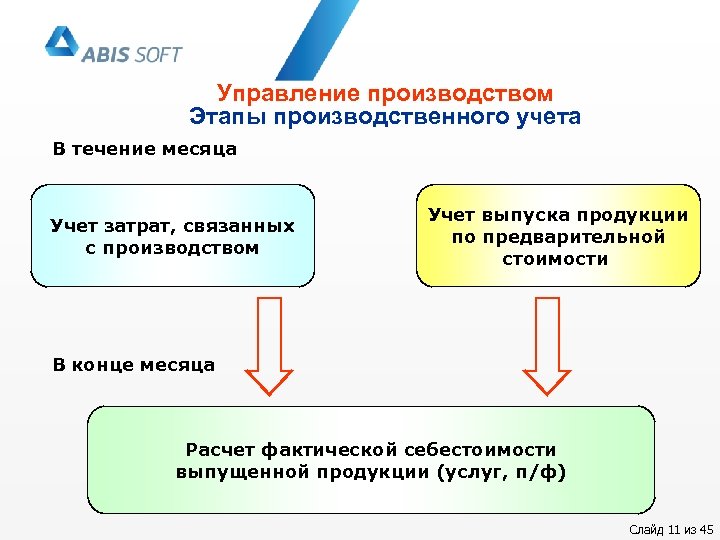

Доведение стоимости выпуска продукции до фактической себестоимости

На конец периода, когда вся информация о затратах собрана, при выполнении процедуры Закрытие месяца через Операции – Закрытие периода – Закрытие месяца сумма плановых расходов сравнивается с фактическими. Операцией проводится корректировка стоимости выпуска продукции на разницу между планом и фактом.

Калькуляция себестоимости

Если затраты учитываются котловым методом без субконто Продукция, то все прямые затраты, учитываемые на счете 20.01, распределяются пропорционально плановой стоимости внутри номенклатурной группы между наименованиями продукции, в т. ч. и материальные. Даже если они точно определены по наименованиям продукции в документе Отчет производства за смену на вкладке Материалы.

Определим долю каждого вида продукции:

Распределение прямых затраты, в т.ч. материальных между наименованиями продукции:

В примере фактическая себестоимость, рассчитанная в конце месяца, больше, чем плановая. Поэтому плановая себестоимость доводится до фактической.

Мы рассмотрели учет производства в 1С 8.3 Бухгалтерия пошагово, последовательно разобрали как вести учет готовой продукции по спецификации и без спецификации в 1С.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства