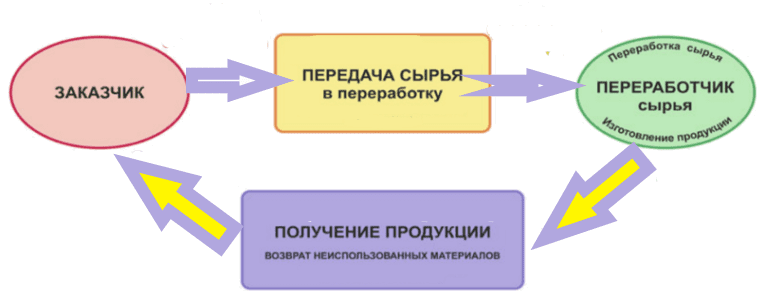

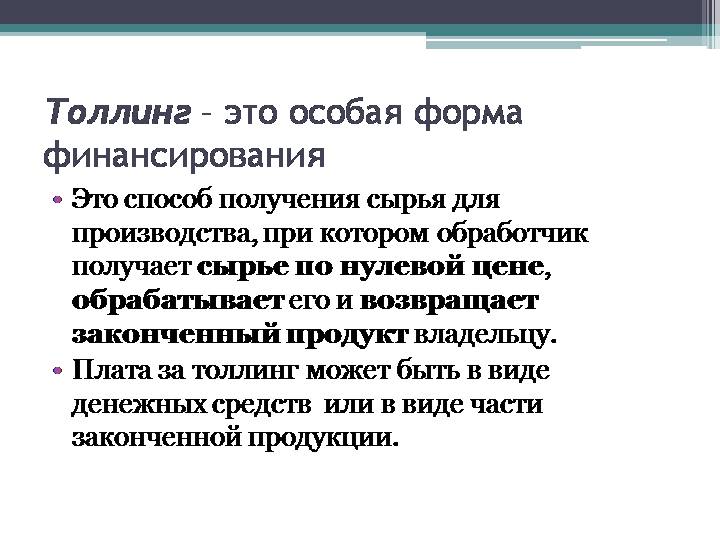

Оформление передачи давальческих материалов

Все условия взаимодействия между исполнителем и заказчиком предусмотрены в договоре, который подписывают стороны. Подписывая договор, исполнитель обязуется выполнять свою работу качественно и в сроки, предусмотренные договором, переданное сырьё использовать экономно.

После выполнения работ заказчик должен принять работу от исполнителя, проверить её качество, и в случае несоответствия пунктам договора о качестве готовой продукции или иных недостатках сообщить о несоответствии исполнителю.

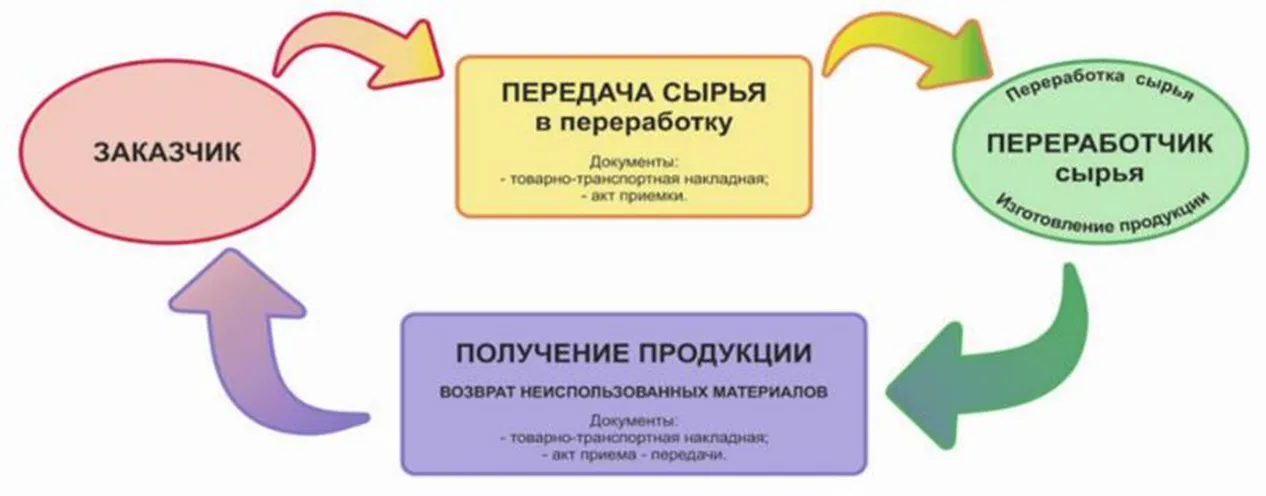

Для передачи сырья от заказчика к исполнителю, и возврату готовой продукции нужны следующие документы:

- Заключённый между сторонами договор

- Акт приёма-передачи материалов

- Полный отчёт, включающий в себя всю информацию об использованном сырье

- Акт по приёму материалов и передачи выполненных работ

Проводки по бухучету ДС

Отражение в бухучете операций с ДС у заказчика окажется таким:

- Дт 10.7 Кт 10.1 (10.8) — передача ДС исполнителю;

- Дт 10.1 Кт 10.7 — получение прошедших обработку материалов;

- Дт 10.1 Кт 60 —к стоимости материалов добавлена стоимость работ по переработке ДС;

- Дт 19 Кт 60 — учтен НДС со стоимости работ по переработке;

- Дт 68 Кт 19 — принят НДС к вычету;

- Дт 60 Кт 51 — исполнителю перечислен платеж за выполненные работы по переработке ДС;

- Дт 20 Кт 10.1 — направлены в производство переработанные на стороне материалы;

- Дт 43 Кт 20 — принята на учет готовая продукция, изготовленная из ДС.

Заказчик в случае оприходования от исполнителя продукции, которая считается полуфабрикатом, может делать и такие проводки:

- Дт 21 (10.2) Кт 10.7 — списание ДС на изготовление полуфабрикатов;

- Дт 21 (10.2) Кт 60 — отнесение туда же стоимости услуг по переработке;

- Дт 19 Кт 60 — учтен НДС по переработке;

- Дт 20 Кт 21 (10.2) — полуфабрикат отпущен в производство.

Если у вас есть доступ к КонсультантПлюс, проверьте правильность учета и документального оформления операций у заказчика с помощью Готового решения. Если доступа нет, получите бесплатный пробный доступ и переходите к Готовому решению.

Исполнитель в бухучете в отношении операций с ДС будет использовать следующие проводки:

- Дт 003 — принято ДС от заказчика и передано в переработку;

- Дт 20 Кт 02 (10, 23, 25, 26, 60, 69, 70) — учтены затраты на переработку ДС;

- Кт 003 — готовая продукция из ДС отгружена заказчику;

- Дт 62 Кт 90.1 — отражена выручка от выполнения работ по переработке;

- Дт 90.3 Кт 68 — начислен НДС со стоимости работ по переработке;

- Дт 90.2 Кт 20 — списана себестоимость переработки;

- Дт 51 Кт 62 — поступила оплата от заказчика.

Отображение информации по кредиту счета 10 у исполнителя возможно только в отношении его собственных материалов (например, ГСМ для оборудования, на котором выполняется работа). Стоимость ДС в себестоимость у исполнителя никогда не включается.

Если у вас есть доступ к КонсультантПлюс, проверьте правильность учета и документального оформления операций у подрядчика с помощью Готового решения. Если доступа нет, получите бесплатный пробный доступ и переходите к Готовому решению.

Образец отчета об использованных материалах. Какие бумаги оформить. Отчет об использовании материалов переданных заказчиком

Заключение договора подряда происходит по определенным правилам. В разделе описаны: порядок заключения договора подряда, возможные проблемы при заключении договора, сроки и особенности заключения договора подряда.

Согласование порядка приемки работы с помощью правовых актов и нормативных документов

16.06.

2014Заключение договора подряда

Условие о приемке выполненной работы (ее результата) определяет права и обязанности сторон, связанные с принятием, осмотром и проверкой соответствия работы (ее результата) условиям договора подряда, а также с выявлением недостатков. В силу п. п. 1, 4 ст. 720 ГК РФ обязанность заказчика по приемке включает в себя: осмотр и принятие выполненной работы (ее результата) с …

Проценты за пользование коммерческим кредитом в виде отсрочки (рассрочки) оплаты

16.06.

2014Заключение договора подряда

В договоре можно предусмотреть обязанность заказчика уплачивать проценты за пользование коммерческим кредитом с момента окончательной сдачи результата работы до осуществления оплаты по договору.

В этом случае в договоре необходимо указать, что заказчику предоставляется коммерческий кредит в виде отсрочки или рассрочки оплаты работы (ст. 823 ГК РФ). Следует иметь в виду, что в судебной практике существуют …

Срок оплаты работы после сдачи ее результата

16.06.

2014Заключение договора подряда

Статья 711 ГК РФ не предусматривает конкретного срока для исполнения обязанности по оплате выполненной подрядчиком работы, поэтому сторонам рекомендуется согласовать этот срок в договоре. Он может быть определен: календарной датой, которая наступает после окончательной сдачи результата работы; периодом времени, который начинается после окончательной сдачи результата работы.

Этот период исчисляется со следующего дня после календарной даты …

Оплата работы после окончательной сдачи ее результата

16.06.

2014Заключение договора подряда

Согласование условия об оплате работы после окончательной сдачи ее результата Данное условие выгодно в большей степени заказчику, поскольку по смыслу п. 1 ст. 711, п. 1 ст. 720, п. 2 ст. 405 ГК РФ в случае, например, некачественного выполнения работы или нарушения срока ее выполнения он может отказаться принимать и оплачивать эту работу.

При этом …

Проценты на сумму предварительной оплаты (аванса) — коммерческий кредит

16.06.

2014Заключение договора подряда

В договоре подряда можно предусмотреть обязанность подрядчика уплачивать проценты на сумму предварительной оплаты (аванса) (п. 1 ст. 823 ГК РФ). В этом случае в договоре рекомендуется указать, что: 1) подрядчику предоставляется коммерческий кредит в виде предварительной оплаты (аванса); 2) подрядчик выплачивает заказчику проценты за пользование коммерческим кредитом на сумму предварительной оплаты (аванса) в определенном размере …

Срок и размер предварительной оплаты (аванса)

16.06.

2014Заключение договора подряда

В договоре подряда необходимо согласовать срок внесения предварительной оплаты (аванса). Этот срок может быть определен: календарной датой, которая наступает до окончательной сдачи результата работы или ее отдельного этапа; периодом времени, исчисляемым с календарной даты или события, которое неизбежно должно наступить или наступило (например, момент заключения договора), до окончательной сдачи результата работы или ее отдельного этапа. …

Предварительная оплата работы (аванс)

16.06.

2014Заключение договора подряда

Предварительная оплата работы (аванс) означает, что заказчик обязан полностью или частично оплатить работу или ее отдельные этапы до окончательной сдачи результата работы или ее этапов (п. 1 ст.

711 ГК РФ). Согласование условия о предварительной оплате (авансе) Предварительная оплата (аванс) снижает риск неполучения подрядчиком платы за выполненную работу, а также позволяет подрядчику на начальной стадии …

Исполнение обязанности по оплате работ в случае отзыва лицензии у банка заказчика (должника)

16.06.

2014Заключение договора подряда

Отзыв лицензии у банка — контрагента заказчика, влекущий нарушение банком обязательств перед должником (заказчиком), не признается обстоятельством непреодолимой силы и не освобождает должника (заказчика) от исполнения им обязательств перед кредитором (подрядчиком). Это следует из содержания п. 3 ст. 401 ГК РФ, в соответствии с которым к форс-мажорным обстоятельствам не относятся, в частности, нарушение обязанностей со …

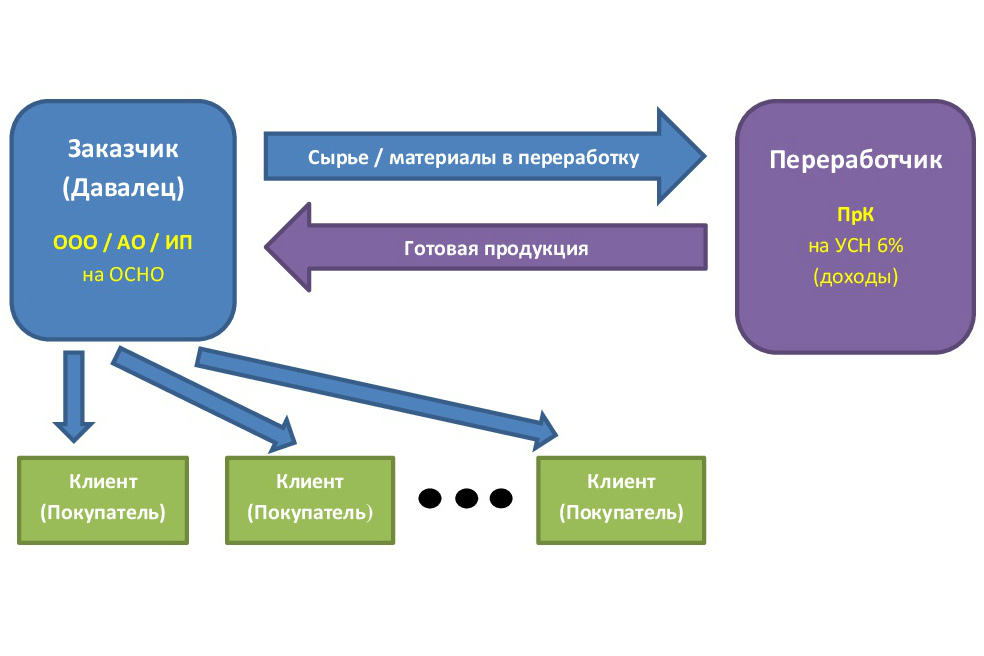

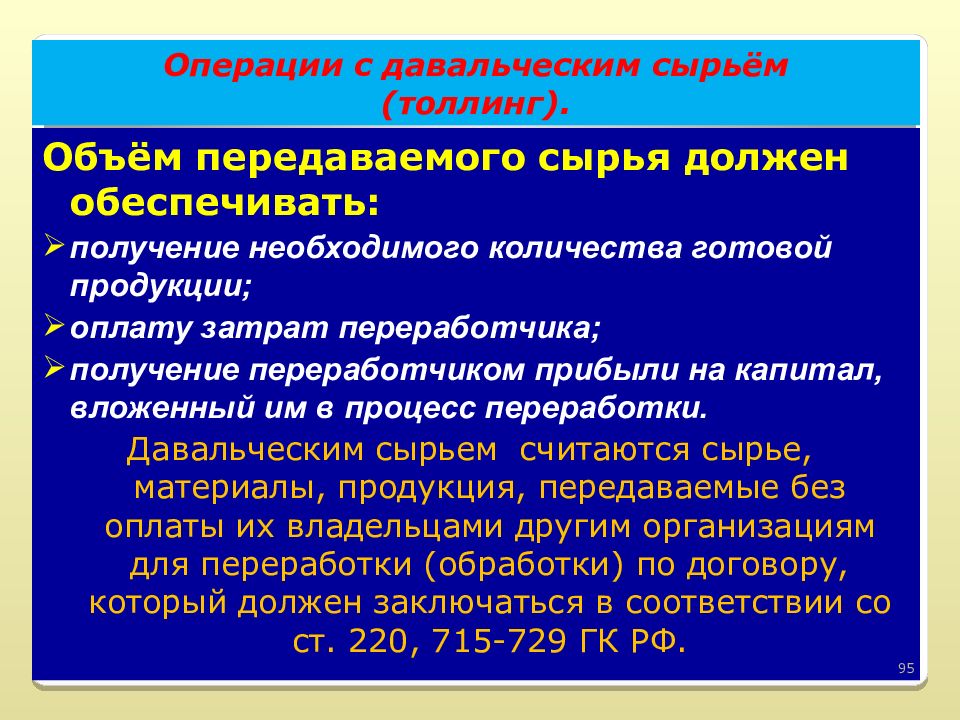

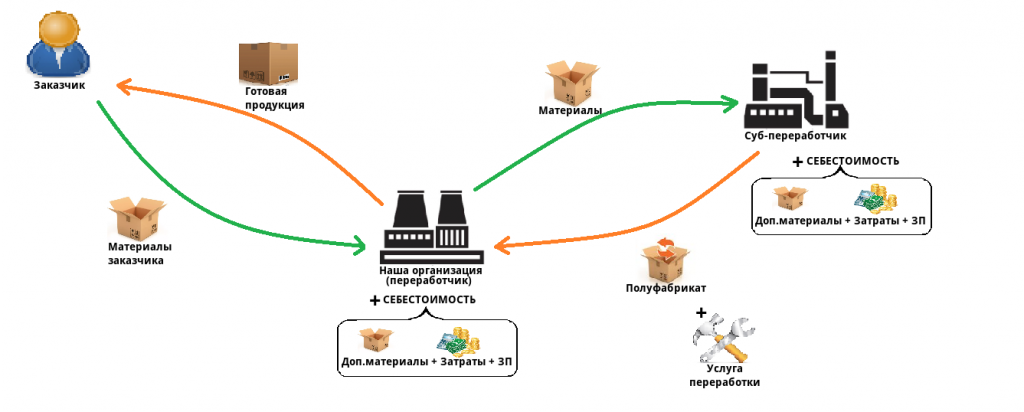

Бухгалтерский учет при давальческой схеме

Заказчик отдает в переработку материалы, при этом сохраняя на них право собственности. Поэтому они сохраняются на балансе давальца, но нужно отразить их динамику на специально предусмотренном для этого счете «Материалы, принятые в переработку». В бухгалтерском учете не принято смешивать счета для отражения материалов в собственном и стороннем производстве.

Минфин рекомендует отражать операции с давальческим сырьем на синтетическом счете 003 для материальных средств, используя при этом и дополнительные субсчета, такие как «Материалы и сырье на складе», «Материалы и сырье в переработке». Когда сырье уходит на производство, эти материалы «перекидываются» с одного субсчета на другой.

Списывать такие материалы нельзя – это нарушение, поскольку они продолжают документально принадлежать давальцу. Списание автоматически поставит готовую продукцию в категорию не произведенной, а перепродаваемой, что значительно повысит налоговые расходы давальца.

Подрядчик ведет учет изготовленной из давальческого сырья продукции на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». По окончании переработки он выставляет давальцу счет-фактуру. При этом стоимость сырья для подрядчика никак не влияет на налогообложние, ведь оно принадлежит давальцу. Налог платится только на оказание услуг, причем базой является сумма за переработку: в доход подрядчика при этом включается прописанное в договоре вознаграждение за работу.

Пример бухгалтерских проводок при давальческой схеме

В апреле 2016 года ОАО «Зерноконтроль» получило по давальческой схеме сырье для обработки на сумму 10 000 000 руб. Стоимость переработки по договору составила 2 500 000 руб., включая НДС.

Доставка сырья и транспортировка готовой продукции возложена на давальца, а работы по погрузке и разгрузке входят в стоимость услуг подрядчика. ОАО в апреле получило предоплату в размере 600 000 руб. и в тот же месяц начата переработка полученного зерна, которая была завершена в срок – в мае 2016 года. Отгрузка произведена вовремя, так же как и окончательный расчет заказчика с подрядчиком.

Себестоимость переработки зерна для ОАО «Зерноконтроль» составляет 1 800 000 руб., в марте потрачено 800 000 руб., а в апреле – 1 000 000 руб.

Какие бухгалтерские проводки будут сделаны, рассмотрим ниже.

Март 2016 года:

- получение предоплаты по договору подряда по давальческой схеме № хххххххх: 600 000 руб.;

- начисление НДС с полученной предоплаты (600 000 х 0,18 = 108 000 руб.);

- отражение стоимости давальческого сырья, принятого на склад – 10 000 000 руб.;

- списание со склада сырья, передаваемого на переработку: 4 000 000 руб.;

- учет сырья, попавшего в соответствующий цех «Название»: 4 000 000 руб.;

- отражение трат на переработку сырья: 800 000 руб.;

- принятие на склад готовой продукции из этого сырья;

- списание истраченного сырья.

Апрель 2016 года:

- списание со склада оставшегося сырья в переработку (10 000 000 — 4 000 000 = 6 000 000) руб.;

- учет сырья, переданного в цех;

- отражение затрат на переработку сырья: 1 000 000 руб.;

- принятие на склад произведенной из этого сырья продукции: 10 000 000 руб.;

- списание истраченного сырья: 10 000 000 руб.;

- списание расходов на переработку: 1 800 000 руб.;

- отражение выручки по договору подряда по давальческой схеме: (2 500 000 – 1 800 000 = 700 000 руб.);

- начисление НДС со стоимости обработки сырья;

- вычет НДС с предоплаты;

- отгрузка готовой продукции;

- зачет предоплаты – 600 000 руб.;

- окончательный расчет с заказчиком (2 500 000 — 600 000 = 1 900 000 руб.).

Документальное оформление операций с ДС

При передаче ДС исполнителю заказчик обычно оформляет накладную по форме М-15 и обязательно делает пометку «на давальческих условиях» или «давальческое сырье». Хотя есть возможность применять любые формы первичных документов, т. к. использование унифицированных форм с 2013 года перестало быть обязательным. Но зачастую за образец берется именно форма М-15.

Накладная выписывается в двух оригинальных экземплярах, один из которых передается исполнителю, а второй остается на складе при отпуске ДС.

Об этой форме накладной вы сможете подробнее узнать из статьи «Унифицированная форма № М-15 — бланк и образец».

Данные для выписки накладной берутся из договора, наряда и других сопутствующих документов. Исполнитель при приемке ДС передает заказчику доверенность на получение ТМЦ.

Поступление ДС на склад давальца оформляется первичным документом, который может быть оформлен как приходный ордер формы М-4, в нем также делается пометка «давальческое сырье».

Бланк формы М-4 можно скачать из материала «Документальное оформление материально-производственных запасов».

Передача произведенной из ДС продукции от давальца заказчику оформляется актом приема-передачи. По результатам оказания услуг по переработке исполнитель также оформляет отчет.

В отчете описывается факт использования ДС при переработке, отражается наличие излишков и отходов. Оставшиеся после переработки материальные ценности (и/или отходы) должны быть возвращены заказчику, если в договоре на переработку не указано условие расчета за выполненные работы излишками сырья (возвратными отходами). В договоре также прописываются условия передачи возвратных отходов заказчику и порядок утилизации безвозвратных отходов. Здесь следует отметить, что оплата возвратными отходами является товарообменной операцией и влечет за собой не только дополнительное начисление налогов (на прибыль и НДС), но и необходимость оформления товаросопроводительных документов на передачу исполнителю возвратных отходов в собственность.

Формы акта и отчета на законодательном уровне не утверждены. Поэтому бланки этих документов стоит разработать самостоятельно и приложить в качестве дополнений к договору о переработке.

Полученная в результате переработки ДС продукция (полуфабрикаты, которые будут дорабатываться компанией-заказчиком) приходуется заказчиком на свой склад по приходному ордеру, оформленному по форме М-4. Документ составляется в одном экземпляре и остается у материально ответственного лица.

Подробнее о документообороте на складе читайте в нашей статье «Ведение документооборота по складскому учету материалов».

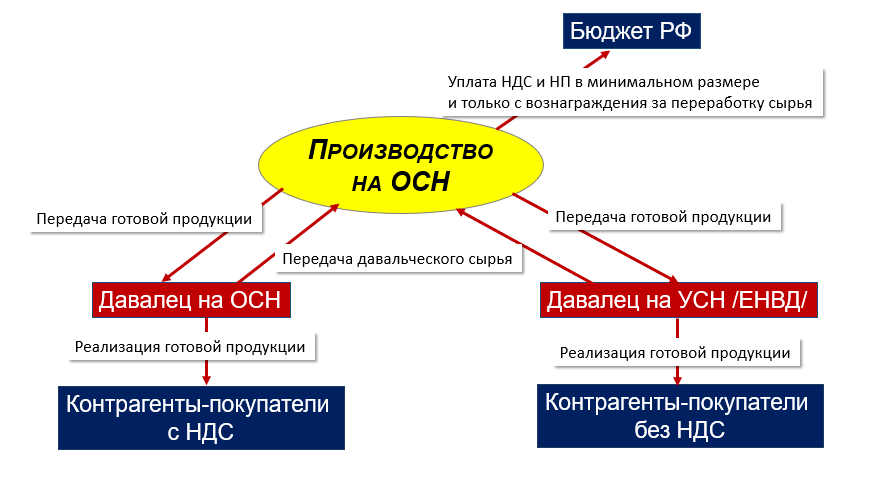

ОСНО и ЕНВД

Если организация применяет общую систему налогообложения и платит ЕНВД по материалам, используемым в деятельности, переведенной на ЕНВД, и деятельности на общей системе налогообложения, необходимо организовать раздельный учет для налога на прибыль и НДС (п. 9 ст. 274, п. 4 ст. 170 НК РФ).

Стоимость материалов, а также расходов по их переработке, которые относятся к деятельности на общей системе налогообложения, будут увеличивать материальные расходы по налогу на прибыль (ст. 254 НК РФ). Стоимость материалов, израсходованных в деятельности на ЕНВД (а также работ по их переработке), при налогообложении не учитывайте (п. 1 ст. 346.29 НК РФ).

Порядок учета входного НДС по материалам, а также затратам по их переработке, тоже зависит от того, в какой деятельности использованы эти материалы. Если материалы используются в деятельности на общей системе налогообложения, НДС можно принять к вычету при соблюдении общих условий, установленных статьей 171 Налогового кодекса РФ. Если же материалы были использованы в деятельности на ЕНВД, то НДС по ним необходимо учесть в их стоимости (п. 4 ст. 170 НК РФ).

О применении вычета НДС по материалам, цели использования которых изначально неизвестны, см. При каких условиях входной НДС можно принять к вычету.

Пример распределения расходов на переработку материалов. Организация совмещает общую систему налогообложения и ЕНВД

ОАО «Производственная фирма «Мастер»» производит мясные изделия. Готовую продукцию организация продает оптом и использует в столовой. По реализации готовой продукции организация применяет общую систему налогообложения (метод начисления). Деятельность столовой переведена на ЕНВД.

В феврале для обработки 500 кг мяса «Мастер» воспользовался услугами сторонней организации. Стоимость услуг составила 9000 руб. (без НДС). Мясо было использовано следующим образом:

- 400 кг в деятельности на общей системе налогообложения;

- 100 кг в деятельности, переведенной на ЕНВД.

Чтобы распределить расходы на переработку между двумя видами деятельности, бухгалтер «Мастера» определил стоимость переработки 1 кг мяса. Она составила:

9000 руб. : 500 кг = 18 руб.

Сумма расходов на переработку, которая относиться к деятельности на общей системе налогообложения, составила:

400 кг × 18 руб. = 7200 руб.

Сумма расходов на переработку, которая относиться к деятельности на ЕНВД, составила:

100 кг × 18 руб. = 1800 руб.

Как правило, всегда можно определить, к какому виду деятельности относятся расходы по материалам и их переработке. Однако возможны ситуации, когда расходы относятся одновременно к двум видам деятельности. В таком случае распределите их пропорционально доходам (п. 9 ст. 274 НК РФ).

Пример распределения расходов на переработку материалов. Организация применяет общую систему налогообложения и платит ЕНВД. Расходы относятся одновременно к двум видам деятельности

ООО «Торговая фирма «Гермес»» продает товары оптом и в розницу. По оптовым операциям организация применяет общую систему налогообложения (метод начисления). Розничная торговля переведена на ЕНВД. Налог на прибыль «Гермес» начисляет ежемесячно. В учетной политике организации сказано, что общие расходы распределяются пропорционально доходам за каждый месяц отчетного (налогового) периода.

В январе «Гермес» приобрел ткань и передал ее на давальческих условиях для пошива форменной одежды в ателье. Стоимость услуг по переработке составила 2360 руб. (в т. ч. НДС – 360 руб.). В результате переработки получена форменная одежда, которая была выдана сотрудникам, занятым в обоих видах деятельности организации. Поскольку стоимость переработки нельзя однозначно отнести к какому-либо виду деятельности, бухгалтер распределил расходы пропорционально полученным доходам.

Сумма доходов, полученных «Гермесом» от различных видов деятельности в январе, составила:

- по оптовой торговле (без учета НДС) 1 800 000 руб.;

- по розничной торговле 650 000 руб.

Операции, освобожденные от НДС, организация не осуществляла.

Чтобы распределить расходы на переработку и НДС между двумя видами деятельности организации, бухгалтер «Гермеса» сопоставил доходы по оптовой торговле с общим объемом доходов.

Доля доходов от оптовой торговли в общем объеме доходов за январь составила:

1 800 000 руб. : (1 800 000 руб. + 650 000 руб.) = 0,735.

Доля расходов на пошив одежды, которые можно учесть при расчете налога на прибыль за январь, равна:

(2360 руб. – 360 руб.) × 0,735 = 1470 руб.

Сумму НДС, которую можно принять к вычету, бухгалтер «Гермеса» определил по итогам I квартала.

Отходы производства

Важный момент — учет отходов

Это наиболее важно для промышленности, которая обрабатывает материалы с получением отходов повышенных классов опасности. Особенность переработки заключается в том, что по умолчанию собственником материалов и полученных из них отходов является заказчик

В случае, если отходы планируется оставить у подрядчика, то необходимо оформить безвозмездную передачу этих отходов в налоговом и бухгалтерском учете. Стоит знать, что согласно Налоговому Кодексу РФ, такая операция приравнивается к продаже, соответственно, на нее начисляется налог.

Если отходы относятся к категории возвратных, то порядок их учета предусмотрен в Методических указаниях Мифина. Возвратные отходы отражаются по стоимости их возможной реализации или использования. При этом стоимость отходов уменьшает стоимость сырья, поставленного на переработку.

Документальное оформление по давальческим операциям у переработчика

Приход полученных материально-производственных запасов предприятие может сделать несколькими способами.

- Оформлением приходного ордера (ф.№ М-4). Обязательно сделать отметку «Получено на давальческой основе для переработки». В унифицированной форме следует сделать дополнительную графу «Основание». Отсутствие такой записи может быть расценено налоговиками как безвозмездное получение материалов.

- Проставлением штампа на сопроводительных документах заказчика. Штамп является свидетельством того, что вы удостоверяете качество и количество полученных запасов. На штампе должна быть отметка о получении материалов на давальческой основе по договору.

Приемка исполнителем осуществляется первичным документом – накладной. В ней указывают стоимостную и натуральную оценку продуктов переработки. При этом счет-фактуру не выписывают.

Передача готовых изделий от исполнителя заказчику не предусматривает унифицированного документа первичного учета. Ее предприятия разрабатывают и утверждают самостоятельно. За основу для этого документа можно взять Накладную на передачу готовой продукции в места хранения (ф. МХ-18).

Акт сдачи-приемки переработчиком составляется на все выполненные работы. Стоимость переработки указывается вместе с НДС. К акту следует выписывать счет-фактуру.

О количестве израсходованного сырья предприятие-переработчик составляет отчет об израсходованных материалах.

Возвратные отходы исполнителем передаются заказчику по накладной М-15, на которой делается пометка «Возврат давальческих неизрасходованных материалов».

Возврат давальческого сырья заказчику документы образец

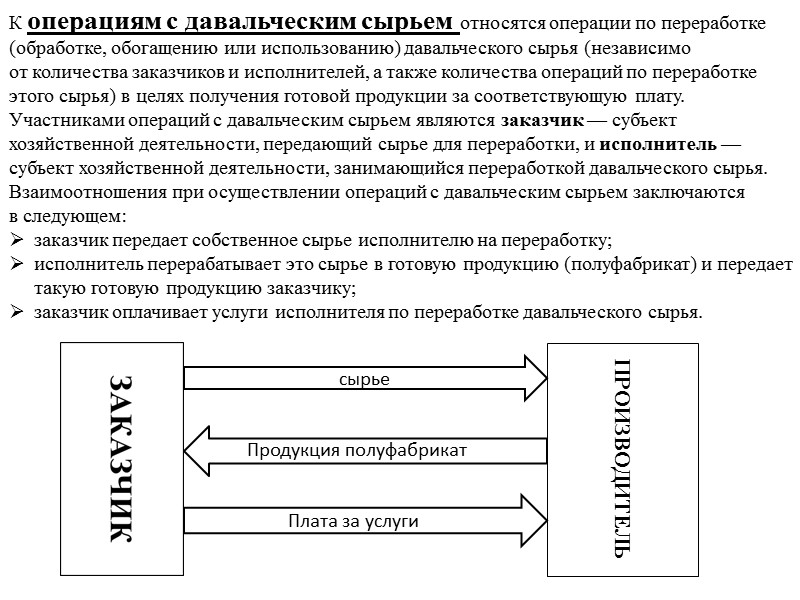

Давальческое сырье — это производственные запасы в собственности организации, которые подрядчик принимает для обработки или выполнения заказа. Он не платит за получение этой продукции, а все остатки возвращает заказчику после завершения подрядных работ (п. 156 Методических указаний из приказа Минфина №119н от 28.12.2001).

ВАЖНО! Подрядчик отвечает за сохранность и использование по назначению давальческого сырья заказчика. Исполнитель обязуется вернуть все неиспользованные остатки

После окончания работ исполнитель составляет отчет подрядчика об использовании материалов заказчика, в котором указывает, сколько запасов и для каких целей он использовал. В отчетности отражается прием сырья, его фактическая переработка, остаток и их количественное и стоимостное выражение.

Если стороны заключили договор подряда и подрядчик использует давальческое сырье, составляется отчетность об использованных запасах (ст. 702 ГК РФ).

По правилам исполнитель возвращает неиспользованные изделия заказчику. Но стороны вправе согласовать другой вариант: подрядчик оставляет неизрасходованное сырье у себя и уменьшает стоимость работ на сумму этих изделий (п. 1 ст. 713 ГК РФ). В таком случае отчет о расходовании материалов служит расчетным обоснованием снижения стоимости подрядного договора.

В отчетности фиксируют количество и стоимость использованного и оставшегося сырья. В соответствии с отчетной информацией производится бухгалтерский учет материальных запасов в организации, а сумма израсходованных запасов включается в себестоимость подряда (строительства) или произведенной продукции.

Унифицированной формы нет, разработайте ее самостоятельно с учетом отраслевых особенностей или используйте шаблон. Согласуйте форму с контрагентом и включите ее в договор как его неотъемлемое приложение.

Вот что включают в такую отчетность:

- реквизиты подрядного соглашения — номер, дату, идентификационный код закупки (если есть);

- информацию о сторонах договора подряда;

- список давальческого сырья, переданного исполнителю;

- наименование работ, для которых использовались запасы;

- сведения о количестве и стоимости переданных, переработанных и оставшихся изделий.

Отдельным блоком приводится расшифровка стоимости использованного и оставшегося давальческого сырья. Перечисляются приложения — акты и копии документов, подтверждающих фактическое расходование запасов.

Документ составляют в двух экземплярах, по одному для каждой стороны, его подписывают уполномоченные представители со стороны исполнителя и покупателя.

Вот образец формы отчета переработчика об использовании давальческого сырья — используйте этот шаблон в работе:

Общество с ограниченной ответственностью «______________________» в лице __________________________________, действующ___ на основании ____________________, далее именуемое Подрядчик, составило настоящий отчет об использовании материалов (далее — Отчет), переданных Обществом с ограниченной ответственностью «_____________________» (далее — Заказчик) для выполнения работ по договору подряда от «__» ________ ____ г. №________ (далее — Договор), о том, что: 1. Во исполнение п. ___ Договора Заказчик передал, а Подрядчик принял материалы для выполнения работ. 2. В период с «__» ________ 20__ г. по «__»________ 20__ г. переданные Заказчиком материалы использованы Подрядчиком при выполнении работ, а именно:

Общая стоимость использованных материалов составила ___________ (__________________) руб. 3. Настоящим подтверждаем, что неизрасходованных материалов, возвратных отходов нет, факта перерасхода материалов при выполнении работ не установлено. 4. Настоящий Отчет составлен в 2 (двух) экземплярах, по одному для Подрядчика и Заказчика. 5. Приложения к Отчету: __________________________________ (копии документов, подтверждающих фактическое использование материалов).

|

Скачать бланк отчета об использовании давальческих материалов

Скачать бланк отчета о переработке давальческого сырья

Скачать образец отчета об использовании давальческих материалов заказчика

Скачать образец отчета об израсходованных материалах

Требования к оформлению документации

От организации требуется документальное подтверждение. Кроме договора на оказание услуг или договора подряда рассмотрим каждую сторону, участвующую в операции. Формы первичной документации могут разрабатываться самостоятельно и закрепляется учетной политикой предприятия.

Давальческий документооборот у заказчика

Передача материалов в переработку оформляется унифицированным документом М-15. Заполняется два экземпляра на основании заключенного договора, также распоряжения начальника соответствующего подразделения по нарядам на отпуск материалов со склада. В документе по форме М-15 или его заменяющего фиксируем:

- Номенклатуру и количество сырья;

- Цену, общую стоимость материалов без НДС;

- Реквизиты договора (дата, номер соглашения).

Сумма НДС не выделяется в накладной, потому что операция не предполагает начисления налога, или предъявления его к вычету у принимающей стороны.

Стоимость требуется указать для исполнителя, так как он несет ответственность за принимаемые ценности в случае утраты или порчи (неустранимого брака). Возврат остатков неизрасходованного сырья осуществляется также по форме М-15 или разработанной предприятием с обязательной пометкой «возврат неиспользованных ценностей/материалов».

Что оформляет принимающая сторона

Первичные документы исполнитель составляет для того, чтобы зафиксировать в учете этапы выполнения работ с давальческим материалом. Требования закона № 402-ФЗ детально указывают на то, как хозяйствующий субъект оформляет первичную документацию. Заказчик передал необходимые для работы ценности по накладной М-15, где указал цену, общую стоимость, количество, а исполнитель в свою очередь принимает на хранение и переработку составляет приходный ордер М-4 с пометкой о поступлении давальческого сырья.

В момент приемки подрядчик должен обязательно указать следующие реквизиты:

- Дата входящей накладной и порядковый номер;

- Количество принимаемых ценностей, их качество и общее состояние;

- Виза лица, отвечающего за хранение.

По завершению производственных действий исполнитель составляет отчет об использовании материалов заказчику. Допускается составление формы отчета в момент соглашения. Образец отчета закрепляется к бланку договора. Непосредственно передачу готовых изделий оформляют товарной накладной и указывается стоимостная и количественная оценка изделий без НДС. Данная процедура не признается реализацией и налог не начисляется.

В договоре можно предусмотреть процедуру передачи остатков неиспользованного сырья. Тогда возврат отходов заказчику осуществляется также на основании накладной, обязательно с пометкой о возврате давальческого сырья.

Результат сделки, а именно стоимость выполненных работ содержится в окончательном документе – акте выполненных работ (или оказанных услуг) в сопровождении счета – фактуры и с указанием налога на добавленную стоимость. Эта операция признается в учете исполнителя как реализация, получением дохода и учитывается на соответствующих счетах учета.

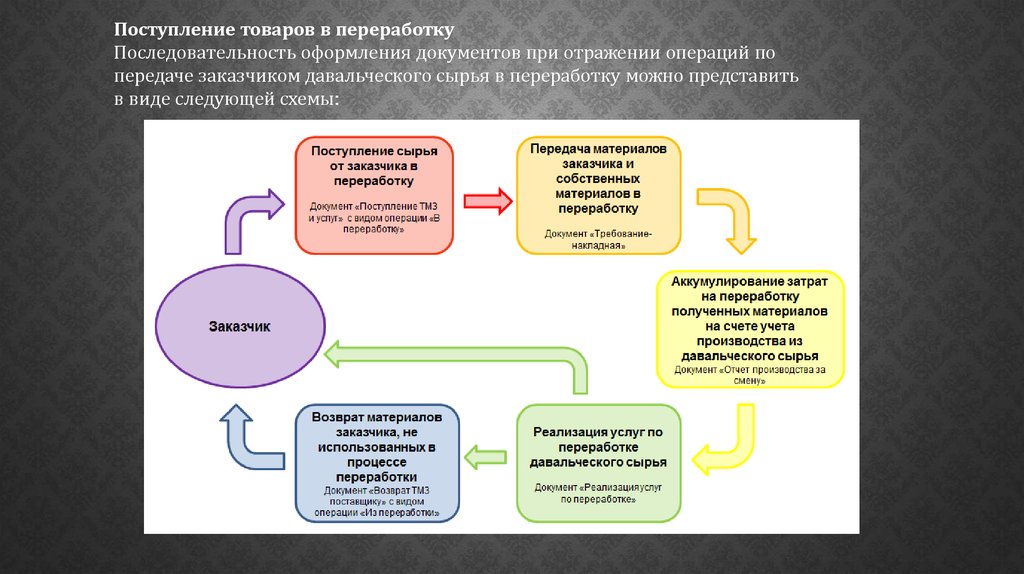

Учёт давальческого сырья: проводки у давальца

Собственнику при отправке полуфабрикатов переработчику необходимо создать в 1С документ о передаче сырья в переработку и оформить проводки. Нужно:

Далее откроется панель с перечнем документов. Необходимо создать новый файл и в шапке указать сведения о договоре, подрядчике, складе и организации.

Советуем почитать: Инструкция по обращению с отходами: закон, регламент, отчет

В таблице указывается перечень отправленных полуфабрикатов и счета учёта. В бухгалтерском учёте давальца должны сформироваться проводки, в которых указываются дебет, кредит, сумма, дата. Счёт затрат фиксируется на странице «Распределение материалов на выпуск».

Поступление товаров из переработки в 1С: УПП оформляется двумя документами в разделе «Поступление из переработки». Первый документ создаётся в закладке «Услуги» и отражает факт выполнения обязательств подрядчиком. В нём указывается список затрат по переработке.

Второй фиксирует получение готового товара и оформляется в закладке «Продукция». В этой таблице перечисляются произведённые товары и их стоимость. В разделе «Использованные материалы» указывается тип и количество использовавшихся полуфабрикатов. Если товар поставлен в день оказания услуги, допускается оформление всех процессов в одном документе.