В какой момент переходит право собственности при выборке

Если договором поставки предусмотрена выборка (получение товара покупателем в месте нахождения поставщика), момент перехода права собственности на товар предпочтительнее согласовать в договоре. Это поможет избежать проблем, связанных с определением момента перехода.

При выборке поставщик считается исполнившим обязанность передать товар не в момент его фактической передачи, а в момент предоставления товара в распоряжение покупателя (абз. 3 п. 1 ст. 458 ГК РФ). С момента готовности товара к передаче по общему правилу переходит риск случайной гибели и случайного повреждения товара (п. 1 ст. 459 ГК РФ). Но в нормах не указано, что в этот момент переходит и право собственности.

Поэтому при возникновении спора в ситуации, когда товар готов к передаче, но покупатель по каким-то причинам его не забирает, может возникнуть неопределенность с моментом перехода права собственности. С одной стороны, переход права собственности на товар состоялся, поскольку обязанность его передать исполнена (п. 1 ст. 223, абз. 3 п. 1 ст. 458 ГК РФ). С другой стороны, фактически товар не передан, а это значит, что право собственности тоже не перешло (п. 1 ст. 223, п. 1 ст. 224 ГК РФ).

Учетная политика для целей НДС.

04.09.2014 Обратите внимание! Начиная с релиза 3.0.33 конфигурации «1С:Бухгалтерия 8» используется новый интерфейс «Такси». Подробнее см

здесь.

Наряду с интерфейсом «Такси» сохраняется и прежний интерфейс «1С:Предприятия 8». Пользователь может выбирать вид интерфейса в настройках программы (см. здесь).

Данный пример написан в прежнем интерфейсе «1С:Предприятия 8».

Настройка параметров учетной политики производится на закладке «НДС» формы записи регистра «Учетная политика» (раздел «Справочники и настройки учета» — гиперссылка панели навигации «Учетная политика») (рис. 1).

Настройка учетной политики для целей НДС производится в том случае, если организация является плательщиком НДС, поэтому флажок в поле Организация является плательщиком налога на добавленную стоимость (НДС)

должен быть установлен.

Рис. 1

Рассмотрим назначение и порядок использования отдельных параметров учетной политики для целей НДС.

Как определить дату получения дохода от реализации товаров?

Доходом от реализации признаются выручка от реализации товаров, работ, услуг, как собственного производства, так и ранее приобретенных, а также выручка от реализации имущественных прав.

Что является датой получения дохода от реализации?

Датой получения дохода признается дата реализации товаров, работ, услуг, имущественных прав, которая определяется в соответствии с пунктом 1 статьи 39 Налогового кодекса, независимо от фактического поступления денежных средств в их оплату (п. 3 ст. 271 Налогового кодекса).

Реализацией товаров, работ или услуг признается, по общему правилу, передача на возмездной основе права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу (п. 1 ст. 39 Налогового кодекса).

Доходы от реализации по договору поставки товара для целей налогообложения прибыли определяются на дату перехода прав собственности на поставляемый товар.

На это указал Минфин в письме от 17.09.2020 № 03-03-06/1/81752.

В то же время он обратил внимание, что момент возникновения права собственности у приобретателя по договору определяется в соответствии с нормами Гражданского кодекса. По общему правилу, закрепленному в пункте 1 статьи 223 Гражданского кодекса, моментом возникновения права собственности у приобретателя вещи по договору является момент ее передачи, если иное не предусмотрено законом или договором

По общему правилу, закрепленному в пункте 1 статьи 223 Гражданского кодекса, моментом возникновения права собственности у приобретателя вещи по договору является момент ее передачи, если иное не предусмотрено законом или договором.

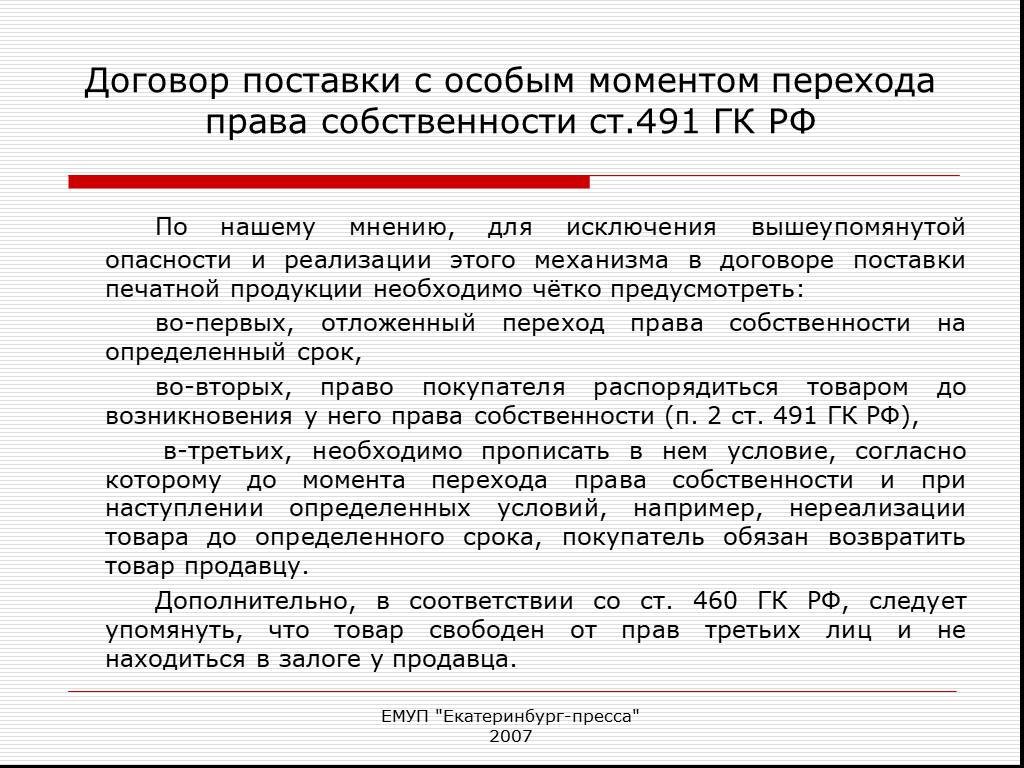

Как определить дату по договорам с особым переходом права собственности

Как следует из пункта 1 статьи 223 Гражданского кодекса в договоре можно предусмотреть иной порядок перехода права собственности, например, в момент полной оплаты.

Установление в договоре такого условия о переходе права собственности влечет невозможность для покупателя перепродать товар или распорядиться им иным образом до тех пор, пока он не будет полностью оплачен (п. 1 ст. 491 Гражданского кодекса).

Однако, Минфин был против того, чтобы учитывать это особое условие перехода права собственности для определения дохода от реализации (письмо Минфина РФ от 20.09.2006 № 03-03-04/1/667).

В таком случае, по его мнению, выручка от реализации товаров в целях налогообложения прибыли также должна признаваться на дату фактической передачи товара покупателям и выставления им расчетных документов.

Президиум ВАС РФ в таком случае призывал обращать внимание на фактически обстоятельства сделки, а не на условия договора. Если стороны не приняли мер по индивидуализации проданного товара (отграничению от иного товара покупателя), контролю за сохранностью товара и его наличием у покупателя, то особый переход права собственности не должен приниматься во внимание при исчислении продавцом налога на прибыль (п

7 Информационного письма Президиума ВАС РФ от 22.12.2005 № 98)

Если стороны не приняли мер по индивидуализации проданного товара (отграничению от иного товара покупателя), контролю за сохранностью товара и его наличием у покупателя, то особый переход права собственности не должен приниматься во внимание при исчислении продавцом налога на прибыль (п. 7 Информационного письма Президиума ВАС РФ от 22.12.2005 № 98)

Перенос документа реализации в другой квартал текущего года

Нормативное регулирование

Датой реализации работ является дата подписания заказчиком акта (Письмо Минфина РФ от 13.10.2016 N 03-07-11/59833, Письмо Минфина РФ от 03.12.2015 N 03-03-06/70541, Постановление Десятого арбитражного апелляционного суда от 18.09.2013 по делу N А41-49443/12).

В данном случае работы не были приняты, поэтому нужно аннулировать несостоявшуюся реализацию и отразить ее датой приемки работ.

БУ. Исправления вносятся в месяце обнаружения ошибки по соответствующим счетам бухгалтерского учета (п. 5 ПБУ 22/2010).

НУ. Исправления отражаются:

- В периоде выявления ошибки — если искажение привело к излишней уплате налога, при условии, что в периоде совершения ошибки получена прибыль (абз. 3 п. 1 ст. 54 НК РФ, п. 1 ст. 81 НК РФ).

- В периоде совершения ошибки — по выбору налогоплательщика либо, если в периоде искажения был получен убыток (абз. 2 п. 1 ст. 54 НК РФ, п. 1 ст. 81 НК РФ).

НДС. Исправления отражаются в дополнительном листе Книги продаж за период, в котором выставлен первичный СФ (Правила ведения Книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 N 1137, Письмо ФНС от 30.04.2015 N БС-18-6/499@).

Ошибка не привела к недоплате налога в бюджет, поэтому налогоплательщик вправе, но не обязан подавать уточненную декларацию (п. 1 ст. 81 НК РФ).

Учет в 1С

Шаг 1. Аннулируйте исходную реализацию документом Операция, введенная вручную в разделе Операции — Бухгалтерский учет — Операции, введенные вручную — кнопка Создать — Сторно документа .

Укажите в шапке документа:

- от — дата отражения исправления;

- Сторнируемый документ — документ Реализация (акт, накладная) , который нужно аннулировать.

Табличная часть автоматически заполнится всеми данными из сторнируемого документа со знаком минус.

Укажите на вкладке НДС Продажи :

- Запись дополнительного листа — Да;

- Сторнирующая запись доп.листа — Да;

- Корректируемый период — дата первичного счета-фактуры, в нашем примере 30 июня.

Сформируйте дополнительный лист Книги продаж за 2 квартал в разделе Отчеты — НДС — Книга продаж . PDF

Шаг 2. Отразите реализацию в обычном порядке на дату, согласованную с заказчиком, документом Реализация (акт, накладная) в разделе Продажи — Продажи — Реализация (акты, накладные) — кнопка Реализация — Услуги (акт) .

Какой момент перехода права собственности можно согласовать в договоре

Вы можете определить момент перехода права собственности на товар в договоре (п. 1 ст. 223 ГК РФ). Удобно связать его с датой подписания сторонами акта приема-передачи товара или подписания накладной при вручении товара.

Пример формулировки условия

Но можно указать и любой другой момент. Например, предусмотреть, что право собственности переходит в дату приема товара перевозчиком, дату получения последней части месячной партии товара в полном объеме.

Пример формулировки условия

При выборке особенно важно согласовать условие о моменте перехода права собственности. В интересах покупателя — с момента фактического вручения товара, в интересах поставщика — с момента, когда товар готов к выборке

Согласование такого условия позволит избежать недоразумений, которые могут быть вызваны разным толкованием п. 1 ст. 223, п. 1 ст. 224, абз. 3 п. 1 ст. 458 ГК РФ.

Пример формулировки условия

Если товар оплачивается после его передачи, в интересах поставщика — связать момент перехода права собственности с моментом оплаты товара. В этом случае к отношениям сторон будет применяться ст. 491 ГК РФ. До оплаты покупатель по общему правилу не сможет распоряжаться товаром (передать в залог, продать и т.п.). Если покупатель не оплатит полученный товар, поставщик сможет расторгнуть договор и потребовать возвратить товар.

Пример формулировки условия

Переход права собственности в момент оплаты проводки

По общему правилу гражданского законодательства право собственности у покупателя на приобретенный товар возникает с момента его передачи продавцом. Данный порядок перехода права собственности является общепринятым в российской практике и особых проблем в учете не вызывает. Однако Гражданский кодекс РФ позволяет сторонам предусмотреть в договоре купли-продажи, что право собственности на переданный покупателю товар сохраняется за продавцом до момента оплаты товара или наступления иных обстоятельств (ст.

491 ГК РФ). В практической деятельности торговые организации часто передают товары, предназначенные к продаже, третьим лицам без перехода права собственности на них. Если на момент отгрузки право собственности на товар не перешло к покупателю, он не считается реализованным, то есть отсутствует объект НДС (п. 1 ст.

39, п. 1 ст. 146 НК РФ) Одновременно пп. 1 п. 1 ст.

Признание выручки

По общему правилу выручка от продажи товаров в бухучете признается только в том случае, если выполнены следующие условия:

организация имеет право на получение этой выручки, что подтверждается договором или другим документом;

сумма выручки может быть определена;

организация получила оплату за товар либо отсутствует неопределенность в отношении получения оплаты (имеется уверенность в том, что в результате этой операции произойдет увеличение экономических выгод). Например, у организации есть документы (договор, накладная, гарантийное письмо, расписка и т. д.), на основании которых она может потребовать оплатить товар;

право собственности на товар перешло к покупателю;

расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если хотя бы одно из перечисленных условий не выполняется, в бухучете признайте не выручку, а кредиторскую задолженность. Аванс, полученный в счет будущих поставок, выручкой также не является (п. 3 ПБУ 9/99).

Такие правила установлены пунктами 3 и 12 ПБУ 9/99.

Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета доходов (ч. 4, 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Ситуация: как определить момент перехода права собственности при продаже покупного товара (собственной продукции)?

В общем случае право собственности на товар (собственную продукцию) переходит к покупателю в момент передачи. Однако законом или договором может быть предусмотрен другой момент перехода права собственности. Такие правила установлены в пункте 1 статьи 223 Гражданского кодекса РФ.

Моментом передачи товара (собственной продукции) может быть:

момент вручения покупателю (то есть момент фактического поступления товара (собственной продукции) в распоряжение покупателя или указанного им лица);

сдача продавцом перевозчику (или в организацию связи);

передача коносамента или другого товарораспорядительного документа.

Такие правила предусмотрены статьей 224 Гражданского кодекса РФ.

Кроме того, в некоторых случаях законодательство устанавливает особенности определения момента перехода права собственности. Например, право собственности переходит:

при продаже недвижимого имущества – в момент государственной регистрации перехода права собственности (п. 2 ст. 223 и ст. 551 ГК РФ). Подробнее о том, в какой момент продавцу недвижимости отражать налогооблагаемый доход, см. Как по налогу на прибыль учитывать доходы и расходы от реализации амортизируемого имущества;

при заключении договора найма-продажи – в момент оплаты товара (ст. 501 ГК РФ);

при заключении договора мены – в момент получения организацией товаров (продукции) по товарообменной операции (ст. 570 ГК РФ).

Сложности учета и налогообложения при переходе права собственности

ООО «Продавец», отгрузив товар в сентябре, получил оплату в октябре. При этом в соответствии с договором купли–продажи право собственности на товар переходит от продавца к покупателю после полной оплаты всей партии товара. В учете ООО «Продавец отразит следующие записи. Из этой статьи Вы узнаете: Об особенностях учета в случае, если право собственности на товар сохраняется за продавцом до момента оплаты. Об особенностях учета у покупателя при переходе права собственности в момент передачи товара перевозчику. Об особенностях начисления НДС продавцом при переходе права собственности на складе продавца, но товар не отгружается и не транспортируется. В налоговом учете передача права собственности поименована в ст. 39 НК РФ в контексте с реализацией товаров, работ, услуг.

А именно: под реализацией товаров, работ или услуг признается передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных настоящим Кодексом, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу — на безвозмездной основе. Следовательно, установив особый переход права собственности, поставщик имеет возможность, вполне законно, переносить момент признания выручки до момента получения оплаты от покупателя. И это, несмотря на учет по методу начисления, который не ставит получение дохода в зависимость от оплаты.

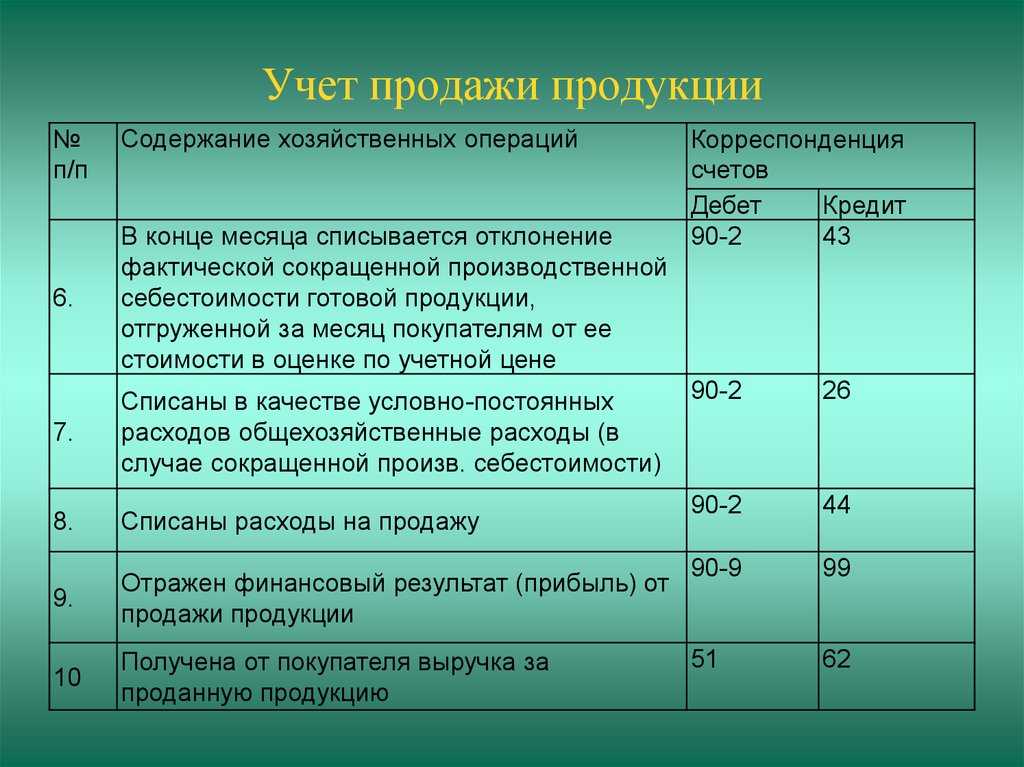

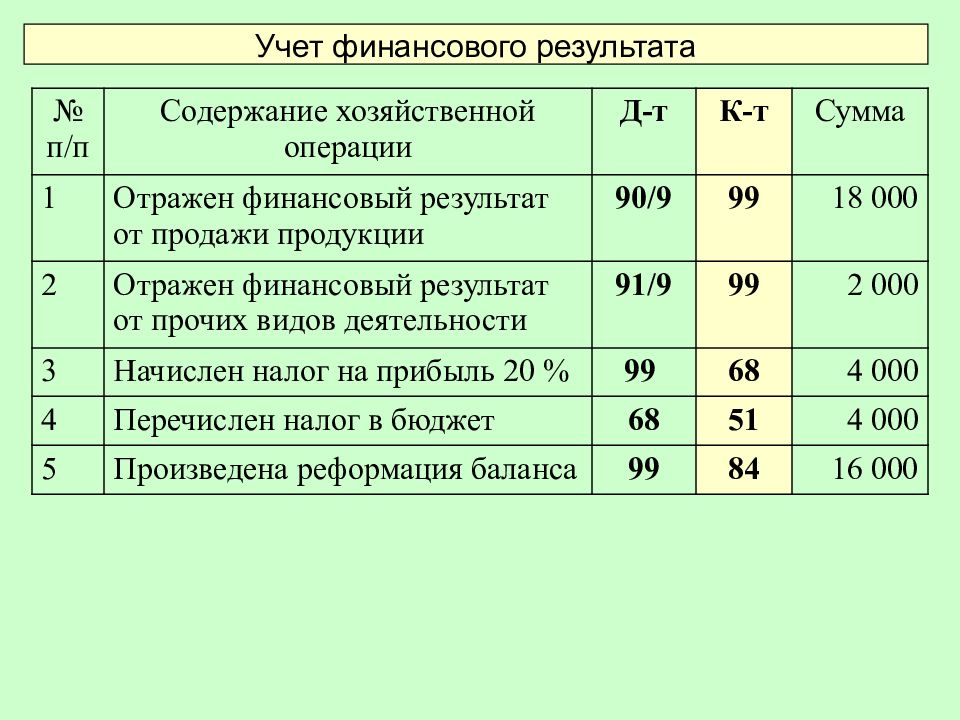

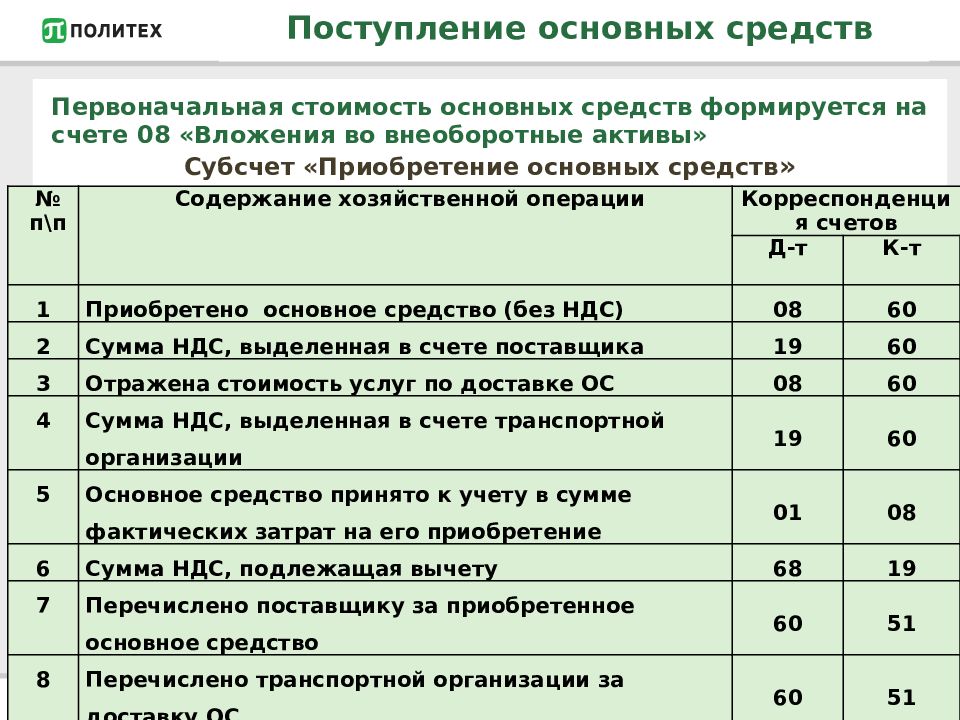

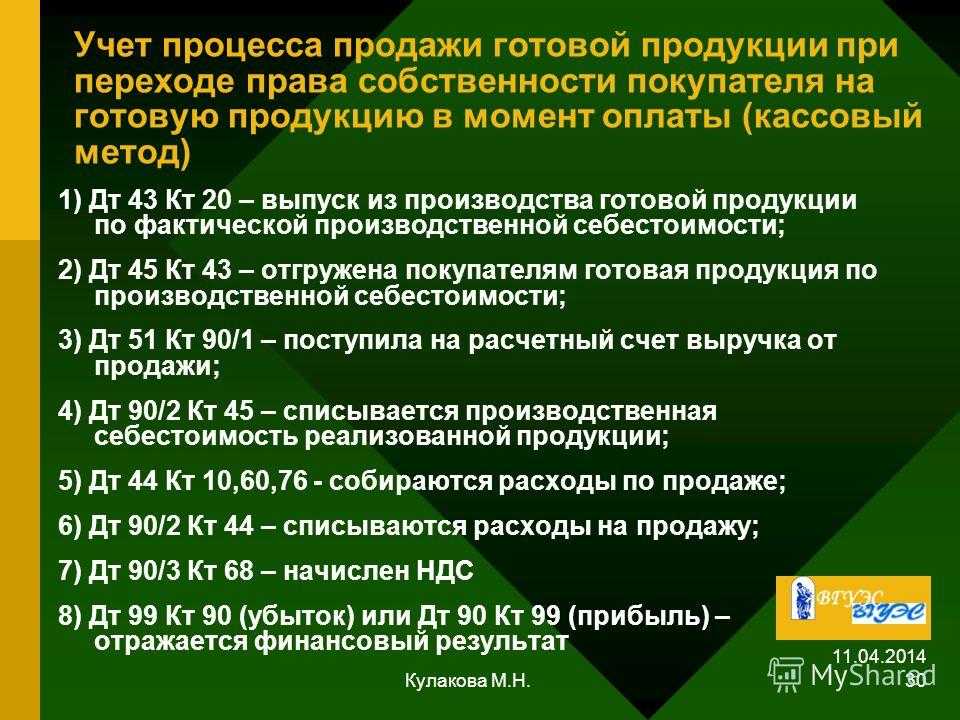

Реализация товара: проводки

Основной счет для учета реализации товаров в соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению (Приказ Минфина от 31.10.2000 № 94н) – счет 90 «Продажи». На этом счете отражается выручка от продажи товаров, а также расходы, связанные с продажей и начисленный с продаж НДС.

Представим типовые проводки по реализации товаров в таблице:

| Операция | Дебет счета | Кредит счета |

| Отражена выручка от продажи товаров | 62 «Расчеты с покупателями и заказчиками» | 90, субсчет «Выручка» |

| Списана себестоимость проданных товаров | 90, субсчет «Себестоимость продаж» | 41 «Товары» |

| Начислен НДС со стоимости проданных товаров | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам» |

| Списаны расходы, связанные с продажей товаров | 90, субсчет «Расходы на продажу» | 44 «Расходы на продажу» |

| Получена оплата от покупателей за проданный товар | 51 «Расчетные счета», 52 «Валютные счета» и др. | 62 |

Представленный комплекс проводок предполагает, что выручка признается в момент отгрузки товаров.

О дате признания доходов от реализации услуг при методе начисления

В новом письме ведомство рассмотрело вопрос, касающийся учета доходов от реализации при расчете налога на прибыль.

Минфин сообщил, что датой признания дохода от реализации услуг признается дата фактического оказания этих услуг заказчику. Доходы, полученные по договору об оказании услуг, организация должна учитывать в том налоговом периоде, в котором документально подтвержден факт оказания услуг.

Аналогичные разъяснения ведомство уже давало.

Напомним, что документально подтвердить факт оказания услуг организация может, например, актом об оказании услуг. В таком случае доход от реализации услуг следует признавать на дату подписания акта.

Вопрос: О дате признания доходов от реализации услуг при применении метода начисления в целях налога на прибыль.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 17 февраля 2017 г. N 03-03-06/1/9283

Департамент налоговой и таможенной политики в связи с обращениями сообщает, что в соответствии с пунктом 7.7 Регламента Министерства финансов Российской Федерации, утвержденного приказом Министерства финансов Российской Федерации от 15.06.2012 N 82н, в Министерстве финансов Российской Федерации не рассматриваются по существу обращения организаций по проведению экспертиз договоров, учредительных и иных документов организаций, а также по оценке конкретных хозяйственных ситуаций.

Вместе с тем в части налога на прибыль организаций следует обратить внимание на следующее. Согласно положениям пункта 5 статьи 38 Налогового кодекса Российской Федерации (далее — НК РФ) под услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности

Согласно положениям пункта 5 статьи 38 Налогового кодекса Российской Федерации (далее — НК РФ) под услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

Под реализацией услуг согласно пункту 1 статьи 39 НК РФ понимается, в частности, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных НК РФ, оказание услуг одним лицом другому лицу на безвозмездной основе.

По общему правилу, установленному статьями 271 и 272 НК РФ, в целях налогообложения прибыли доходы (расходы) признаются в том отчетном (налоговом) периоде, в котором они имели место (к которому они относятся), независимо от фактического поступления (от времени фактической выплаты) денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления).

Датой получения дохода для доходов от реализации, если иное не предусмотрено главой 25 НК РФ, признается дата реализации товаров (работ, услуг, имущественных прав), определяемой в соответствии с пунктом 1 статьи 39 НК РФ, независимо от фактического поступления денежных средств (иного имущества (работ, услуг) и (или) имущественных прав) в их оплату (пункт 3 статьи 271 НК РФ).

Следовательно, при применении организацией метода начисления датой признания дохода от реализации услуг будет признаваться дата фактического оказания таких услуг заказчику.

Доходы организации, полученные по договору об оказании услуг, следует учитывать для целей налогообложения прибыли организаций в том налоговом периоде, в котором документально подтвержден факт оказания услуг.

Размер выручки

Выручку в бухучете отразите в сумме дебиторской задолженности. А если выручка признается в момент (после) погашения задолженности покупателем – в сумме поступления денежных средств (или другого имущества). Если величина поступления покрывает лишь часть выручки, размер выручки определяется как сумма поступивших денежных средств и дебиторской задолженности. Такие правила установлены в пункте 6 ПБУ 9/99.

Величину поступления и дебиторской задолженности определите исходя из договорной цены с учетом всех скидок и накидок (п. 6.5 и 6.1 ПБУ 9/99).

Если обязательство по договору меняется, то первоначальная величина выручки корректируется исходя из новых условий (п. 6.4 ПБУ 9/99).

Пример определения размера выручки от продажи товаров с учетом скидки и изменения обязательства

ООО «Торговая фирма «Гермес»» 20 января заключило договор поставки товара на сумму 118 000 руб. (в т. ч. НДС – 18 000 руб.). По договору покупатель должен оплатить товар 20 февраля. Если товар будет оплачен досрочно, покупателю предоставляется скидка 10 процентов.

Покупатель оплатил товар досрочно – 1 февраля.

Первоначальный размер выручки составил – 118 000 руб. (в т. ч. НДС – 18 000 руб.). После того как была произведена корректировка на величину скидки, размер выручки составил 106 200 руб. (118 000 руб. – 118 000 руб. × 10%). Сумма НДС равна 16 200 руб. (106 200 руб. × 18/118).

Бухгалтер организации сделал в учете следующие записи.

20 января:

Дебет 62 Кредит 90-1 – 118 000 руб. – признана выручка;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 18 000 руб. – начислен НДС.

1 февраля:

Дебет 51 Кредит 62 – 106 200 руб. – получена оплата от покупателя с учетом скидки;

Дебет 62 Кредит 90-1 – 11 800 руб. – скорректирована выручка на сумму скидки;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 1800 руб. – скорректирована сумма НДС с выручки.

Проводки по реализации товаров и услуг

→ → Актуально на: 22 мая 2020 г.

Реализация товаров и услуг – это передача на возмездной основе права собственности на товары и возмездное оказание услуг одним лицом другому лицу.

О типовых бухгалтерских проводках по реализации товаров и услуг расскажем в нашей консультации.

Основной счет для учета реализации товаров в соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению () – счет 90 «Продажи». На этом счете отражается выручка от продажи товаров, а также расходы, связанные с продажей и начисленный с продаж НДС. Представим типовые проводки по реализации товаров в таблице: Операция Дебет счета Кредит счета Отражена выручка от продажи товаров 62 «Расчеты с покупателями и заказчиками» 90, субсчет «Выручка» Списана себестоимость проданных товаров 90, субсчет «Себестоимость продаж» 41 «Товары» Начислен НДС со стоимости проданных товаров 90, субсчет «НДС» 68 «Расчеты по налогам и сборам» Списаны расходы, связанные с продажей товаров 90, субсчет «Расходы на продажу» 44 «Расходы на продажу» Получена оплата от покупателей за проданный товар 51 «Расчетные счета», 52 «Валютные счета» и др.

62 Представленный комплекс проводок предполагает, что выручка признается в момент отгрузки товаров.

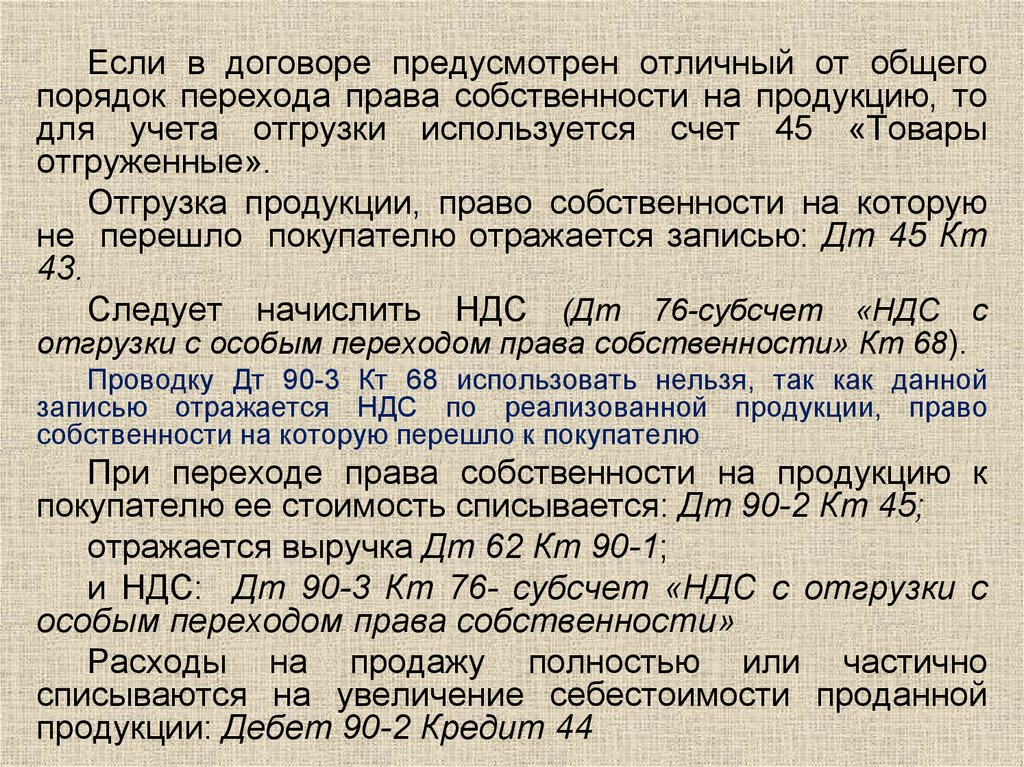

Однако возможна ситуация, когда в соответствии с договором право собственности на товар переходит к покупателю, к примеру, в момент оплаты.

В этом случае выручка в момент отгрузки не признается, ведь не выполняется одно из условий ее признания – переход к покупателю права собственности (). Но поскольку товар фактически уходит со склада и списывается с учета, в момент отгрузки используется счет 45 «Товары отгруженные»: Операция Дебет счета Кредит счета Отгружены товары покупателю по договору с особым порядком перехода права собственности (после оплаты) 45 41 Начислен НДС в момент отгрузки 76 «Расчеты с разными дебиторами и кредиторами» 68 Поступила оплата от покупателей 51, 52 и др. 62 Признана выручка от продажи товаров 62 90,

Чем фиксируется переход полномочий собственника на покупку

Вне зависимости от того, какой тип товара был продан в пользу потребителя, он получает на него свои законные права в одном из следующих случаев:

- Если вещи незначительной стоимостью, а именно – предметы одежды, продовольственные продукты, бытовые приборы покупаются в магазине, потребитель, как правило, получает тот или иной предмет во владение после его оплаты и получении на руки товарного или кассового чека.

- Право собственности переходит к покупателю с момента, когда те же предметы, в том числе и бывшие в употреблении передаются из рук в руки между частными лицами путём достижения устных договорённостей, написанием расписок от руки и, соответственно, передачей за них оговоренной суммы денежных средств.

- В случае, если продукт подвергается регистрации в госорганах, как, например, транспортное средство, предмет движимого имущества, производственного оборудования или объект недвижимости, а именно – квартиры или земельного участка, то на него обязательно заключается договор купли-продажи с неотъемлемым документом, прилагаемым к нему, акт передачи полномочий владения, подписываемый как представителем торговой точки, так и покупателем.

- В ситуации, когда потребитель одновременно приобретает крупнооптовую партию, либо товар покупается с целью дальнейшей реализации или изготавливается на заказ персонально для него, то на такую вещь, как правило, составляется договор поставки, полное выполнение условий которого обеими сторонами и определяет конечное право собственности на товар.

- Когда покупатель пользуется возможностью заключения договора о выдаче кредита или рассрочки платежа на приобретаемую вещь, когда его оплата происходит определёнными долями, собственность переходит к нему после выплат денежных средств и выполнением всех обязательств в договоре, если его текст не подразумевает иные условия.

Важно! Таким образом, доказать своё право владения на ту или иную вещь правоохранительным органам или в суде можно, только имея на руках свидетельские показания или соответствующий документ

Метод начисления

Особенность метода начисления заключается в том, что доходы в налоговую базу по прибыли необходимо включать в том периоде, в котором они возникают по документам, обосновывающим их возникновение, независимо от фактической оплаты (или передачи имущества в качестве нее). Условия отражения доходов по методу начисления содержит ст. 271 НК РФ.

Доходы от реализации могут быть признаны на дату:

-

акта приемки-передачи – для недвижимых объектов (абз. 2 п. 3 ст. 271 НК РФ);

-

составленного комиссионером (агентом) отчета или извещения – по посредническим сделкам (абз. 1 п. 3 ст. 271 НК РФ);

-

выполнения обязательства по передаче ценных бумаг; зачисления денежных средств от частичного погашения номинальной стоимости бумаг – по ценным бумагам (абз. 3 п. 3 ст. 271 НК РФ).

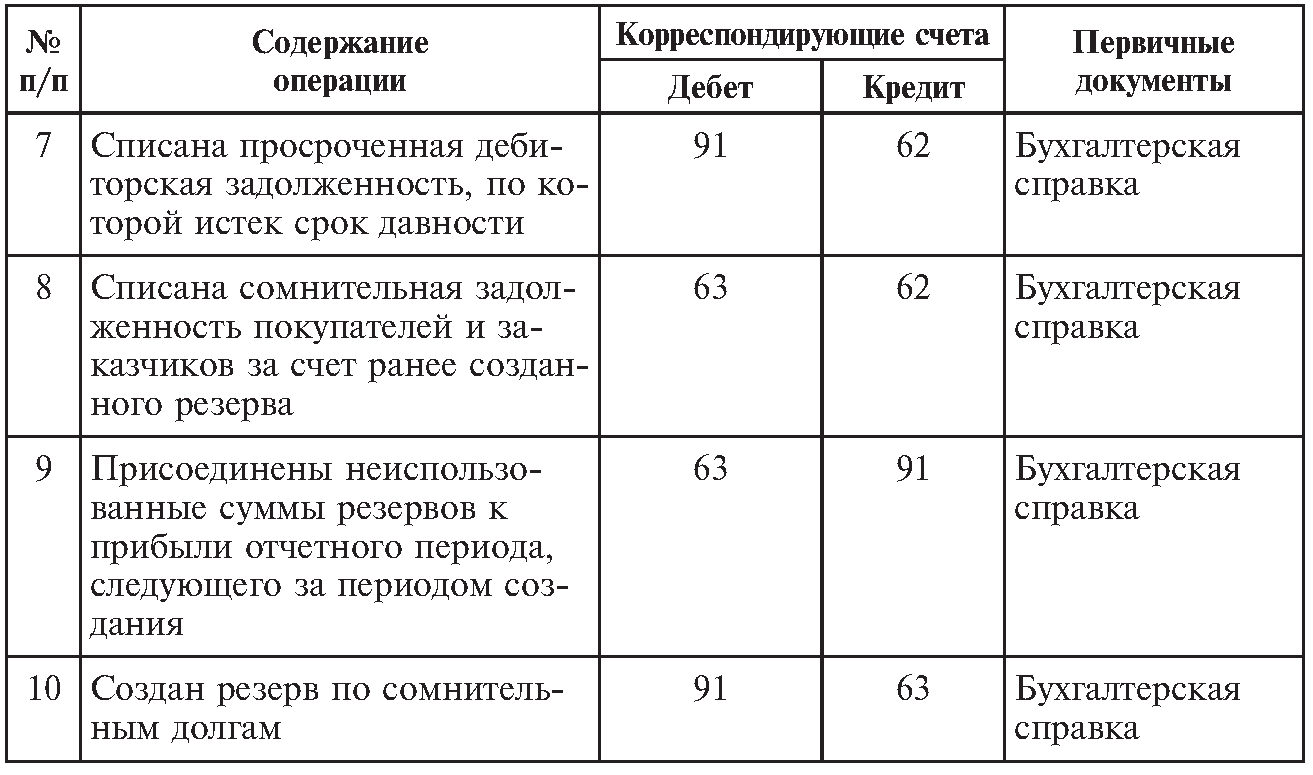

Бухучет: право собственности к покупателю не перешло

Отгруженную продукцию учитывайте на счете 45 «Товары отгруженные»:

по фактической себестоимости – если готовую продукцию организация учитывает на счете 43 «Готовая родукция» по фактической себестоимости;

по нормативной себестоимости – если продукция учитывается на счете 43 «Готовая продукция» по нормативной себестоимости, а фактические затраты на ее производство отражаются на счете 40 «Выпуск продукции».

Бухучет отгруженной продукции ведите на основании первичных учетных документов, представленных покупателю (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). При передаче (отгрузке) продукции делайте проводку:

Дебет 45 Кредит 43 – передана покупателю готовая продукция.

Такой порядок следует из Инструкции к плану счетов (счета 43, 45).

Чтобы определить стоимость готовой продукции, которую нужно отразить по кредиту счета 43, используйте один из способов оценки:

по себестоимости каждой единицы запасов;

ФИФО;

по средней себестоимости.

Выбор метода оценки стоимости реализуемой готовой продукции закрепите в учетной политике для целей бухучета. Об этом сказано в пункте 16 ПБУ 5/01, пункте 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и письме Минфина России от 16 ноября 2004 г. № 07-05-14/298.

Если организация, которая отгружает продукцию, является плательщиком НДС, в момент отгрузки (передачи) продукции покупателю начислите НДС (п. 3 ст. 38 НК РФ). Сумму начисленного налога отразите в бухучете так:

Дебет 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» Кредит 68 субсчет «Расчеты по НДС» – начислен НДС, подлежащий уплате в бюджет по отгруженной продукции, право собственности на которую переходит к покупателю в особом порядке.

Подробнее об этом см. Как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло.

После того как право собственности на отгруженную продукцию перейдет к покупателю, в учете отразите выручку от реализации. В этот же момент спишите в расходы стоимость проданной продукции и расходы на продажу (подп. «г» п. 12 ПБУ 9/99, п. 211 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, п. 7 и 9 ПБУ 10/99).

Выручку от реализации отражайте следующим образом.

Если организация продала готовую продукцию за наличный расчет, в учете сделайте следующую проводку:

Дебет 50 Кредит 90-1 – отражена выручка за проданную за наличный расчет готовую продукцию.

Если организация продала готовую продукцию за безналичный расчет, сделайте следующую проводку:

Дебет 62 Кредит 90-1 – отражена выручка за проданную за безналичный расчет готовую продукцию.

Порядок отражения в бухучете реализации готовой продукции при оплате банковской картой аналогичен порядку отражения таких операций при продаже товаров. Подробнее об этом см. Как отразить в бухгалтерском учете продажу товаров в розницу.

Стоимость проданной продукции списывайте в расходы в порядке, который зависит от того, как учитывается в организации готовая продукция: по фактической себестоимости или по нормативной.

Если готовая продукция учитывается по фактической себестоимости, ее отразите в расходах такой проводкой:

Дебет 90-2 Кредит 45 – учтена в составе расходов фактическая себестоимость реализованной готовой продукции.

Если готовая продукция учитывается по нормативной себестоимости, отразите ее в расходах такой проводкой:

Дебет 90-2 Кредит 45 – учтена в составе расходов нормативная себестоимость реализованной готовой продукции.

Такой порядок следует из Инструкции к плану счетов.

О том, как отразить в составе затрат расходы на продажу, см. Как отразить в учете расходы на продажу готовой продукции (работ, услуг).

Одновременно с признанием выручки и затрат отразите в составе расходов сумму предъявленного покупателю НДС:

Дебет 90-3 Кредит 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» – начислен НДС по отгруженной продукции.

Об этом сказано в пунктах 203, 206 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, пунктах 7 и 9 ПБУ 10/99 и Инструкции к плану счетов.

Подробнее об этом см. Как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло.

Готовая продукция, как правило, реализуется в таре. О том, как ее учитывать при реализации продукции, см. Как отразить в учете операции с тарой при реализации собственной продукции.