Отмена справки 182н

Как в 2022 году. Справку 182н о зарплате у предыдущего работодателя сотрудник получает в день увольнения и передает новому работодателю, чтобы тот мог правильно рассчитать размер больничного пособия. Сейчас такая обязанность прописана в Федеральном законе от 29.12.2006 № 255-ФЗ о соцстраховании.

Как в 2023 году. Справку по форме 182н с данными о зарплате, для оплаты больничных, отменят. Данные для оплаты первых трех дней больничного ФСС сам запросит необходимые сведения у ИФНС в рамках межведомственного взаимодействия. ИФНС, в свою очередь, будет получать сведения из нового ежемесячного отчета с персонифицированными данными по сотрудникам (п. 2.2 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ).

Кому положена повышенная оплата больничного

Размер пособия за временную нетрудоспособность рассчитывается исходя из среднего заработка и страхового стажа. Коэффициентов, которые бы увеличили выплату льготным категориям, нет.

При этом, например, если у сотрудника страховой стаж менее года, а ранее он официально не работал, то для него пособие рассчитывается исходя из МРОТ плюс региональный коэффициент. В этом случае вместо катастрофически маленькой компенсации из-за отсутствующего официального трудового стажа человек получает гарантированный размер пособия.

Как это работает? МРОТ для расчета среднего заработка за два года берется не ретроспективно, то есть значение этого показателя в предыдущие годы неважно. Действующий размер МРОТ умножается на 24 месяца и делится на 720 дней, получается минимальный размер пособия в день

Больничные из-за производственной травмы также оплачиваются без учета страхового стажа. Пострадавший работник получает пособие исходя из полного среднего заработка.

Какую сумму за больничные дни получают безработные

Уволенные сотрудники, которые так и не нашли работу в течение 30 дней, но заболели, могут оформить больничные листы. В этом случае им оплатят 60% дневного заработка независимо от страхового стажа. Если сотрудник решил уволиться во время болезни, то пособие рассчитают обычно, исходя из стажа и среднего заработка в день. Основания, по которым отношения между работником и работодателем закончились, неважны.

Больничные выплачиваются только тем безработным, кто встал на учет в Центр занятости. На срок листка нетрудоспособности центр выплачивает ему стандартную сумму пособия, то есть 75% среднего заработка с последнего места работы.

Каков минимальный и максимальный размер пособия по нетрудоспособности в 2024 году

Максимальный размер пособия в 2023 году — 4 039,73 рублей в день. На такую сумму можно рассчитывать при зарплате свыше 85 тыс. рублей в месяц в предыдущие два года, а страховой стаж должен составлять не менее восьми лет. Если сотрудник ушел на больничный, чтобы ухаживать за болеющим ребенком, которому нет восьми лет, то страховой стаж не важен. Стоит помнить, что размер больничных, как правило, меньше зарплаты.

Минимальная сумма за день болезни в 2024 году составит 620,71 рубля в 31-дневном месяце, 641,4 рубля в 30-дневном месяце и 663,52 рубля в феврале. Этот расчет основан на правиле, что пособие за полный календарный месяц не должно быть меньше МРОТ, размер которого сейчас составляет 19 242 рубля.

Формула расчета пособия по безработице

Общая формула выглядит так:

Больничные = средний дневной заработок за два последних года х количество дней болезни х процент в зависимости от стажа

Чтобы рассчитать средний дневной заработок, нужно поделить на 720 полученные доходы, с которых платились страховые взносы (зарплата, премии, отпускные) предыдущие два года. То есть если вы уходите на больничный в 2024 году, то нужно сложить доходы за 2022 и 2023 годы.

Пример расчета. Мария вышла на больничный на 14 дней. Ее страховой стаж составляет 6 лет. Суммарный заработок в 2022 году — 720 тыс. рублей, в 2023 году — 2,1 млн. За 2022 год она заработала меньше, чем предельная база, поэтому в расчет берутся реально полученные доходы. В 2023 же году Мария заработала больше предельной базы, поэтому в расчет нужно взять сумму предельной базы в 1,917 млн рублей. Соответственно, средний дневной заработок составляет:

(720 тыс. рублей + 1,917 млн рублей) / 720 = 3 662 рубля 50 копеек.

Это сумма не меньше минимального и максимального размера пособия, поэтому считать больничные нужно по ней:

3 662,5 рубля х 14 дней больничного х 80% (для стажа от пяти до восьми лет) = 41 020 рублей.

Именно такую сумму получит Мария за этот больничный лист.

Пособия работникам на ГПХ

Как в 2022 году. Работодатели не платят социальные взносы за сотрудников, которые работают по договорам ГПХ. Соответственно, такие сотрудники не имеют права получать пособия по нетрудоспособности и по беременности и родам (БиР).

Как в 2023 году. Работники на ГПХ смогут рассчитывать на больничные и пособия по БиР. Обязательное условие для этого — сумма взносов, которую перечислили с вознаграждений таких сотрудников в предшествующем страховому случаю году, была больше, чем стоимость страхового года.

Если подрядчики работают у нескольких страхователей, пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком они получат у одного из страхователей на момент наступления страхового случая по своему выбору (п. 4.1 ст. 13 Федерального закона от 29.12.2006 № 255-ФЗ).

Получить пособия по временной нетрудоспособности и материнству в 2023 году смогут не все сотрудники (письмо Минтруда РФ от 05.08.2022 № 17-1/В-103).

Рассчитываем стаж для больничного: основные моменты

Как уже было упомянуто выше, для расчета выплаты по больничному листу, нужно учитывать только те периоды работы сотрудника, за которые производились выплаты в соответствующие страховые фонды. В частности считаются периоды работ по:

- договорам подряда;

- трудовой книжке;

- трудовым договорам;

- индивидуальному предпринимательству;

- государственной службе.

Кроме того, в расчете страхового стажа нельзя исключать службу в армии по контракту и срочную военную службу.

Пример расчета стажа (по трудовой книжке):

- берем все периоды работы по трудовой по датам, начиная от приема на работу и до увольнения;

- складываем их, отдельно считая дни, месяцы и годы;

- теперь нужно перевести дни в месяцы, а месяцы в годы.

К примеру, сумма страхового стажа по трудовой книжке получилась 8 лет 14 месяцев 35 дней. Переводим в годы месяцы, получаем: 1 год и два месяца, то ж самое делаем с днями, в результате имеем: 1 месяц 5 дней. Теперь все суммируем и имеем следующий итог:

8 лет + 1 год 2 месяца + 1 месяц 5 дней = 9 лет 3 месяца и 5 дней.

К сведению! Включать в расчет оплаты больничного время обучения в ВУЗе или других профессиональных учебных заведениях не надо.

При расчете стажа учитываются только те периоды работы, когда работодатель отчислял за сотрудника все полагающиеся выплаты во внебюджетные фонды.

Внимание! Если в одно и то же время сотрудник работал сразу в двух местах, то для расчета стажа для больничного листа нужно брать только одно из них

Для чего важно знать общий страховой стаж. Дело в том, что от него напрямую зависит процент выплаты от заработной платы заболевшему сотруднику

Дело в том, что от него напрямую зависит процент выплаты от заработной платы заболевшему сотруднику

Для чего важно знать общий страховой стаж. Дело в том, что от него напрямую зависит процент выплаты от заработной платы заболевшему сотруднику

Оплата больничных для сотрудников по договорам ГПХ

Сотрудники по договорам ГПХ вправе рассчитывать на оплату больничных и выплату социальных пособий только в том случае, если сумма уплаченных за них взносов за предыдущий календарный год составляет не менее стоимости страхового года (ч. 4.2 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»).

Для исчисления пособий используется средний дневной заработок сотрудника, работающего по договору ГПХ. В средний заработок включают все виды выплат и вознаграждений в пользу такого сотрудника, на которые были начислены страховые взносы. Пособия исчисляют исходя из среднего заработка сотрудника, рассчитанного за 2 календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам или отпуска по уходу за ребенком.

Если в указанный период сотрудник находился в отпуске по беременности и родам или в отпуске по уходу за ребенком, эти годы по его заявлению могут быть заменены в целях расчета среднего заработка предшествующими календарными годами, если это приведет к увеличению размера пособия. Средний дневной заработок определяют путем деления заработка, начисленного за расчетный период, на 730 (п. 12 постановления Правительства РФ от 11.09.2021 № 1540).

Если сотрудник работает по договорам ГПХ сразу у нескольких работодателей, пособия по временной нетрудоспособности, по беременности и родам и ежемесячное пособие по уходу за ребенком назначают и выплачивают ему по одному из работодателей по выбору самого сотрудника. Если такой сотрудник работает не только по договору ГПХ, но и по трудовому договору, пособия ему выплачивают по тому работодателю, который заключил с ним трудовой договор. В этом случае при назначении и выплате пособий средний заработок сотрудника за время работы по договорам ГПХ не учитывается (п. 19.1 Постановления Правительства РФ от 11.09.2021 № 1540).

Страховые взносы по временной нетрудоспособности и в связи с материнством за сотрудников, работающих по договорам ГПХ, работодатели уплачивают начиная с 2023 года, но получить оплату больничных такие сотрудники смогут только в 2024 году. Вместе с тем в ряде случае сотрудники, работающие без оформления трудового договора, могут рассчитывать на оплату больничных листков уже в текущем, 2023 году.

Формула расчета пособия по безработице

Общая формула выглядит так:

Больничные = средний дневной заработок за два последних года х количество дней болезни х процент в зависимости от стажа

Чтобы рассчитать средний дневной заработок, нужно поделить на 720 полученные доходы, с которых платились страховые взносы (зарплата, премии, отпускные) предыдущие два года. То есть если вы уходите на больничный в 2024 году, то нужно сложить доходы за 2022 и 2023 годы.

Пример расчета. Мария вышла на больничный на 14 дней. Ее страховой стаж составляет 6 лет. Суммарный заработок в 2022 году — 720 тыс. рублей, в 2023 году — 2,1 млн. За 2022 год она заработала меньше, чем предельная база, поэтому в расчет берутся реально полученные доходы. В 2023 же году Мария заработала больше предельной базы, поэтому в расчет нужно взять сумму предельной базы в 1,917 млн рублей. Соответственно, средний дневной заработок составляет:

(720 тыс. рублей + 1,917 млн рублей) / 720 = 3 662 рубля 50 копеек.

Это сумма не меньше минимального и максимального размера пособия, поэтому считать больничные нужно по ней:

3 662,5 рубля х 14 дней больничного х 80% (для стажа от пяти до восьми лет) = 41 020 рублей.

Именно такую сумму получит Мария за этот больничный лист.

Значение страхового стажа по ГПХ для больничного

Стаж работы – один из ключевых критериев при определении длины больничного и его оплаты. До января 2024 года стаж включал только периоды работы по трудовой или гражданско-правовой договоренности. Однако, начиная с 29 июля 2024 года стаж по ГПХ также включается в общий страховой стаж. Это связано с вступлением в силу новых правил подсчета стажа для больничного.

Зачем стаж по ГПХ включается в общий страховой стаж для определения длины больничного? Важно понимать, что ГПХ – это система обязательного пенсионного страхования, которая включает государственные и муниципальные учреждения, а также организации, осуществляющие предпринимательскую деятельность. Поэтому периоды работы по ГПХ должны учитываться при определении стажа для больничного

Изменения начались 29 июля 2024 года, чтобы обеспечить более справедливое учет расчета стажа для больничного. Ведь работники, в том числе предприниматели, также могут пользоваться больничным листом при заболевании или получении медицинской помощи

Поэтому важно учитывать все периоды работы, включая те, которые осуществляются по ГПХ

Какие виды стажа существуют

Несведущий человек может думать, что существует всего один вид трудового стажа – общий. Это не так. На самом деле стаж подразделяется на несколько типов:

- Собственно общий трудовой стаж. Тут надо засчитывать все периоды работы человека, в том числе по договорам подряда и трудовым договорам. Рассчитывается он, исходя из имеющихся на руках договоров и записей в трудовой книжке;

- Специальный стаж. Здесь считается такая работа, которая велась в особых условиях (например, на вредных производствах, на севере и т.д.);

- Непрерывный стаж. Главная отличительная черта этого вида стажа – общий срок работы в одной или нескольких организациях без перерыва. Однако, с 2007 года он не учитывается при расчете выплат по временной нетрудоспособности;

- Страховой стаж. Именно этот вид стажа берется для расчета больничного листа. В него входят все периоды трудовой деятельности с производимыми обязательными страховыми перечислениями, а также государственная служба и служба в армии.

Новые правила подсчета стажа для больничного: изменения с 29 июля 2024 года

С 29 июля 2024 года вступили в силу изменения в правилах подсчета стажа для получения больничных выплат

Теперь для определения периодов стажа важно учитывать не только фактические даты работы, но и определенные условия, связанные с заключением и расторжением трудовых договоров

По новым правилам с 29 июля 2024 года периоды стажа начинают включаться в подсчет только после окончания гарантийного периода хотя бы на один день. Это означает, что стаж по трудовому договору будет учитываться только со следующего дня после расторжения договора.

Почему было принято такое изменение? По мнению Государственного пенсионного фонда, частые переходы между различными трудовыми договорами, в том числе по силе подобающим временным договорам, негативно сказываются на точности и достоверности подсчета стажа. Чтобы избежать возможных злоупотреблений и установить более четкие правила, было принято решение включать в подсчет только периоды, когда нет никаких препятствий для заключения нового трудового договора.

| Какие договоры включать в стаж? | С какого января 2019 года? | Какие изменения по страховым взносам? |

|---|---|---|

| Трудовые договоры по силе ГПХ | 29 июля 2024 года | Страховые взносы начисляются |

| Договоры по силе ГПХ до января 2019 года | 29 июля 2024 года | Страховые взносы не начисляются |

Взаимодействие с Социальным фондом: как работодателю зарегистрироваться в системе

С 1 января 2022 года во всех регионах РФ был введён проактивный, то есть беззаявительный механизм оформления пособий по временной нетрудоспособности и в связи с материнством. С 2023 года вместо ФСС больничные листы оплачивает новое ведомство — Социальный фонд России.

Кроме того, в 2023 году начал действовать новый порядок регистрации и снятия с учёта в Социальном фонде России. Он утверждён приказом Минтруда от 7 декабря 2022 года № 768н.

Согласно приказу, в большинстве случаев постановка на учёт и снятие с учёта в новом фонде происходят в беззаявительном порядке. Вновь созданных работодателей СФР зарегистрирует в течение трёх рабочих дней после получения от ФНС сведений о регистрации нового юридического лица или ИП. Датой регистрации в фонде будет считаться дата внесения соответствующей записи в ЕГРЮЛ или ЕГРИП.

Снятие с учёта также произойдёт в течение трёх рабочих дней после получения из ФНС сведений о прекращении деятельности юрлица или ИП.

Исключение составляют компании, имеющие обособленные подразделения. Подразделение зарегистрируют в фонде, если выполняются следующие условия:

- ему открыт счёт в банке;

- оно начисляет выплаты физлицам.

Для целей пенсионного страхования и страхования от ВНиМ регистрация ОП будет производиться по сведениям из налоговых органов (без заявлений). Для постановки на учёт ОП в качестве страхователя по взносам от несчастных случаев и профзаболеваний, нужно подавать заявление по установленной СФР форме.

Ставить на учёт в качестве страхователей ИП также продолжат без заявления:

- по пенсионному страхованию — с даты регистрации в ЕГРИП;

- по соцстрахованию — с даты приёма первого сотрудника (на основании сведений из ЕФС-1).

Заявление на регистрацию в СФР от ИП потребуется только в одном случае — если он заключит с физлицом ГПД, предусматривающий уплату взносов на травматизм.

Также в приказе прописаны документы, которые выдаются юрлицу или ИП при постановке и снятии с учёта в СФР:

- уведомление о регистрации в качестве страхователя;

- уведомление о регистрации в качестве страхователя юридического лица по месту нахождения обособленного подразделения;

- уведомление о страховом тарифе на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- информационный листок, направляемый страхователю, применяющему АУСН;

- две формы уведомления о снятии с учёта.

Страхователь получит электронные уведомления в течение трёх рабочих дней со дня совершения регистрационного действия. Также документ можно получить в бумажном виде.

Роль работодателя при оформлении больничного листа сводится к минимуму: он должен только отправлять в Социальный фонд по запросу документы и сведения о сотруднике, необходимые для расчёта выплат, например, информацию о стаже, районном коэффициенте и т.д. Всю остальную информацию о сотруднике фонд может запросить у ФНС и ЗАГСов.

Взаимодействие СФР и бизнеса является полностью электронным и осуществляется с помощью сервиса «Социальный электронный документооборот» (СЭДО). К нему подключаются через оператора ЭДО.

Работать с электронными листами нетрудоспособности можно с помощью систем для сдачи электронной отчётности от «Астрал». Модуль 1С-Отчётность позволит принимать уведомления об изменении ЭЛН прямо в «1С». Пользователи онлайн-сервиса Астрал Отчёт 5.0 смогут запросить ЭЛН и заполнить кадровую отчётность с любого устройства и из любой точки мира.

Пример расчёта больничного

Сотрудник А. впервые устроился на работу официально. Проработав меньше года, он ушёл на больничный и проболел 15 дней. На какую сумму по больничному листу он может рассчитывать?

Так как это его первая официальная работа, оплачивать лист нетрудоспособности будут по МРОТ. Поэтому он получит 641 рубль 40 копеек в день или 9621 рубль совокупно за весь период отсутствия на работе.

У сотрудника Б. есть два года общего стажа и заработная плата 60 000 рублей. В этом случае выплаты за 15 дней ему определят исходя из среднего дневного заработка.

Дневной заработок = Заработок за расчётный период в 2 года / 730 (количество дней в двух годах).

Расчёт в цифрах выглядит так: 60 000 рублей х 24/ 730 = 1972 рубля в день. Это средний заработок сотрудника в день.

Применяем формулу расчёта суммы выплат по больничному:

15 дней х (60%/100) х 1972 рубля = 17 748 рублей за весь период болезни.

Или 1183 рубля в день.

Рассмотрим вариант расчёта, когда зарплата выше максимального порога компенсации

У сотрудника В средняя зарплата — 150 000 рублей в месяц, а стаж 13 лет. За те же 15 дней он получит другую сумму. Так как его зарплата выше максимального порога начисления больничных, то расчёт будут вести именно по этому порогу.

Общая сумма выплат для сотрудника В составит 41 040 рублей (2 736 рублей х15 календарных дней).

При расчёте следует помнить, что с выплат по временной нетрудоспособности удерживается НДФЛ. Исключение — больничный лист по беременности и родам.

Стаж за периоды работы по договорам ГПХ необходимо учитывать

С 29 июля 2024 года вступили в силу изменения в правилах подсчета стажа для больничного. Теперь стаж за периоды работы по договорам гражданско-правового характера (ГПХ) также будет включаться в стаж для страхового защиты

Это важно знать всем работникам, кто начиная с 29 июля 2024 года будет иметь периоды работы по договорам ГПХ, чтобы правильно подсчитывать и учитывать свой стаж в будущем

Ранее такие периоды работы по договорам ГПХ не учитывались при подсчете стажа для страхового защиты. Но с введением изменений с 29 июля 2024 года такие периоды работы также будут включаться в стаж. Это означает, что работники должны внимательно следить за тем, какие периоды работы они имеют по договорам ГПХ и учитывать их при подсчете своего стажа для страхового защиты.

Учитывать стаж за периоды работы по договорам ГПХ важно, поскольку он может существенно повлиять на страховые выплаты в будущем. Правильное учета таких периодов работы позволит работникам получить более высокие выплаты в случае временной нетрудоспособности или инвалидности

Таким образом, начиная с 29 июля 2024 года, вступили в силу изменения в правилах подсчета стажа для больничного. Работники должны учитывать периоды работы по договорам ГПХ при подсчете своего стажа для страхового защиты, поскольку это может существенно влиять на страховые выплаты в будущем.

Совместители: порядок оплаты больничных

Совместители являются головной болью для многих бухгалтеров. Молодые специалисты бухгалтерских отделов не всегда знают, как оплачивать больничный лист этой категории работников. Это неудивительно: некоторые тонкости здесь тоже есть.

Например, если человек официально трудоустроен сразу на нескольких предприятиях, при получении больничного листа в поликлинике, ему следует уведомить об этом лечащего врача или регистратора. В данном случае ему полагается столько больничных листов, в скольких компаниях он работает

Однако, важно сделать пометку о том, какая их должностей является основной, поскольку именно здесь он может рассчитывать на дополнительную материальную поддержку

Важно! Если сотрудник официально работает в разных местах больше одного года, то каждый работодатель обязан оплатить его больничный лист

Лимиты больничных и детских пособий в 2023 году: проект

С 1 февраля 2023 года правительство планирует увеличить размеры больничных пособий и пособий в связи с материнством (законопроект от 27.09.2022 № 201616-8).

|

Пособие |

В 2022 году |

В 2023 году |

|

Единовременное пособие при рождении ребенка |

20 472,77 ₽ |

23 011 ₽ |

|

Максимальное пособие по беременности и родам при декретном отпуске в 140 дней |

360 164 ₽ |

383 179 ₽ |

|

Ежемесячное пособие по уходу за ребенком |

От 7677,81 до 31 282,82 ₽ |

От 8630 до 33 282 ₽ |

Ежемесячная максимальная выплата по больничному:

|

Страховой стаж |

В 2022 году |

В 2023 году |

|

До 5 лет |

47 850,36 ₽ |

49 923 ₽ |

|

От 5 до 8 лет |

63 800, 48 ₽ |

66 564 ₽ |

|

От 8 лет и более |

79 750,60 ₽ |

83 204 ₽ |

Расчет больничного в 2024 году

Что касается методики расчета, она едина для начисления как пособия по временной нетрудоспособности, так и для начисления пособия по беременности и родам. При этом для расчета используется среднедневной заработок сотрудника за 6 месяцев, предшествующих месяцу, в котором наступил страховой случай.

Для начала рассчитывается совокупный доход за эти месяцы. В него включаются все виды дохода, на которые были начислены страховые взносы. К таковым относятся: премии, заработная плата, надбавки и доплаты к ней и иные выплаты. При этом из расчета исключаются выплаты за дни, в которые работник был освобожден от работы, например, в связи с временной нетрудоспособностью.

Далее указанный доход делится на количество календарных дней в данном периоде. Таким образом, получаем среднедневной заработок.

Для получения суммы пособия умножаем полученный среднедневной заработок на количество дней нетрудоспособности. При этом нужно учесть, что первые 12 календарных дней нетрудоспособности оплачиваются в размере 80 %, остальные в размере 100 %.

Как влияет стаж на оплату больничного?

Размер выплат по больничному листу для сотрудников в найме зависит от трудового стажа и размера среднего заработка за отчетный период.

Если стаж:

- менее 5 лет, то выплаты составят 60 % от среднего заработка;

- от 5 до 8 лет — 80 % среднего заработка;

- более 8 лет — 100 % среднего заработка.

Стаж высчитывается по трудовой книжке, договорам, справкам или сведениям о перечисленной заработной плате из Фонда социального и пенсионного страхования.

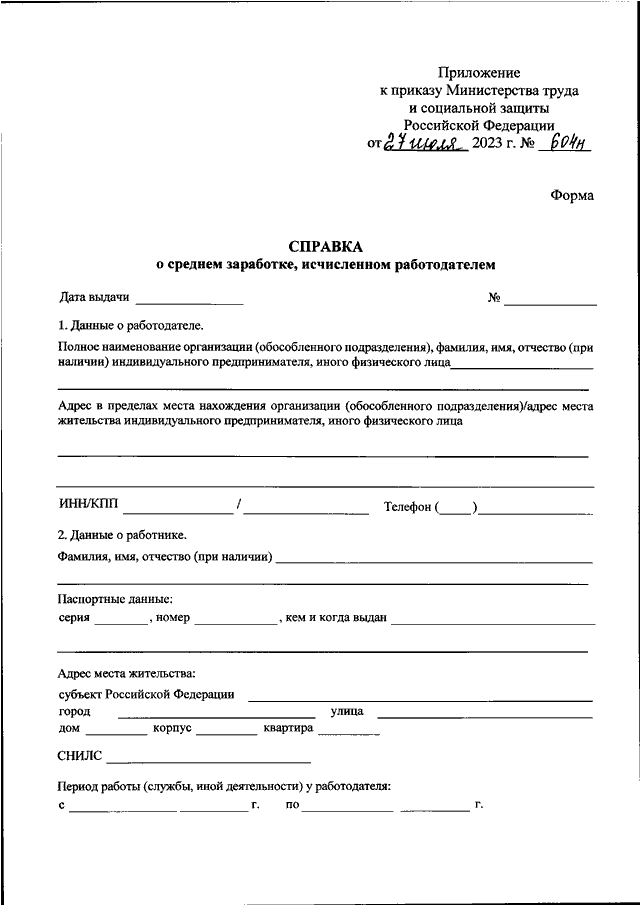

Нужна ли справка по форме 182н

С 2024 года при смене места работы вам больше не нужно предоставлять работодателю справку по форме 182н в бумажном виде. Ранее справка по форме 182н сообщала работодателю о вашем периоде нетрудоспособности. С Нового года работодатели будут получать справку по электронной почте через Единый фонд соцстрахования.

Зачетный стаж по ГПХ учитывается

С 29 июля 2024 года вступили в силу изменения в правилах подсчета стажа для больничного. Теперь стаж по государственному пенсионному страхованию (ГПХ) также учитывается при расчете стажа для получения больничных.

Почему это важно? Ранее, при определении стажа работы для выплаты больничного по уходу за ребенком до полутора лет, стаж по ГПХ не учитывался. Но начиная с 29 июля 2024 года, стаж по ГПХ будет включать все периоды работы, за которые выплачивались страховые взносы

Какие периоды работы включать в стаж по ГПХ? В стаж по ГПХ должны включаться периоды работы, по которым работодатель выплачивал страховые взносы на обязательное пенсионное страхование. Это может быть работа по трудовому договору, гражданско-правовому договору, в том числе и работа по совместительству.

Порядок оформления электронного больничного листа

Общая схема взаимодействия при назначении пособий выглядит так:

- Медицинская организация размещает ЭЛН в информационной системе «Соцстрах».

- СФР направляет запросы в госорганы и работодателю, чтобы получить необходимые сведения о застрахованном лице.

- Работодатели передают данные в территориальное отделение СФР по месту регистрации в течение трёх рабочих дней.

Фонд может выслать запрос недостающей информации. У работодателя есть пять дней, чтобы дополнить документы. - В течение десяти рабочих дней со дня получения всей информации СФР перечислит деньги сотруднику на указанный им счёт.

Этапы назначения отдельных видов пособий могут отличаться от общей схемы.

Если страхователь применяет АУСН, то фонд в электронной форме направляет ему сведения, необходимые для назначения пособия, подтверждения либо уточнения. Не позднее трёх рабочих дней со дня получения сведений необходимо подтвердить или уточнить их и в электронном виде отправить в фонд. Сведения могут быть направлены через личный кабинет налогоплательщика (ч. 29 ст. 13 Закона № 255-ФЗ).

Обо всех изменениях в работе с ЭЛН после ввода проактивного порядка мы рассказали в другом материале.