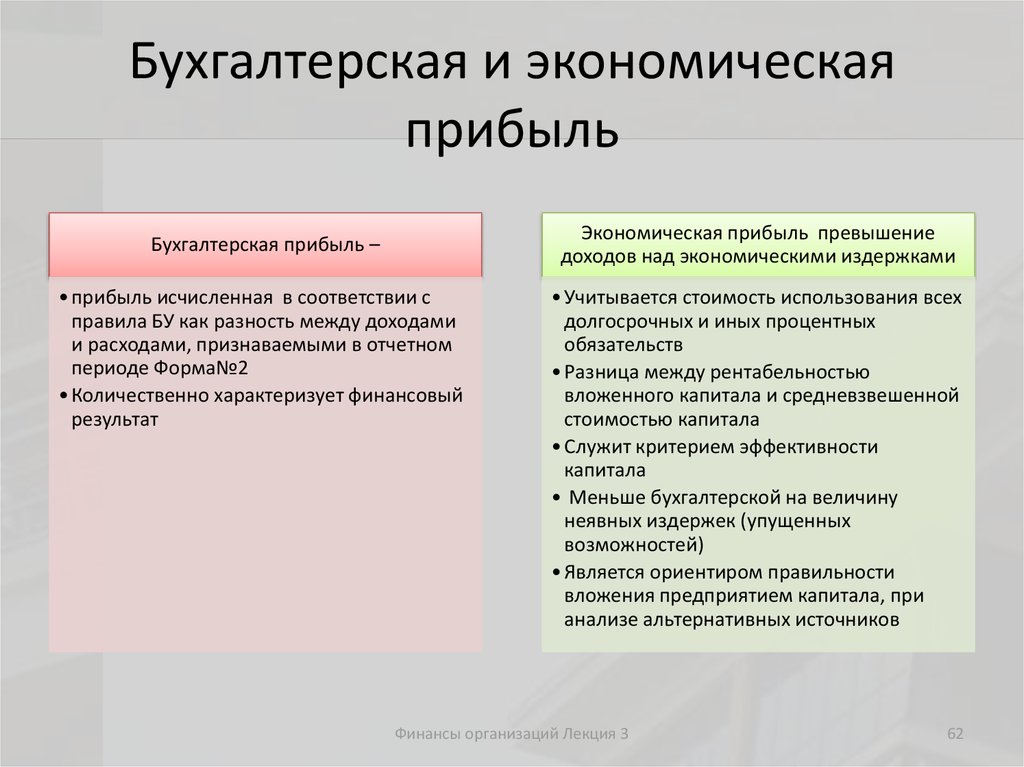

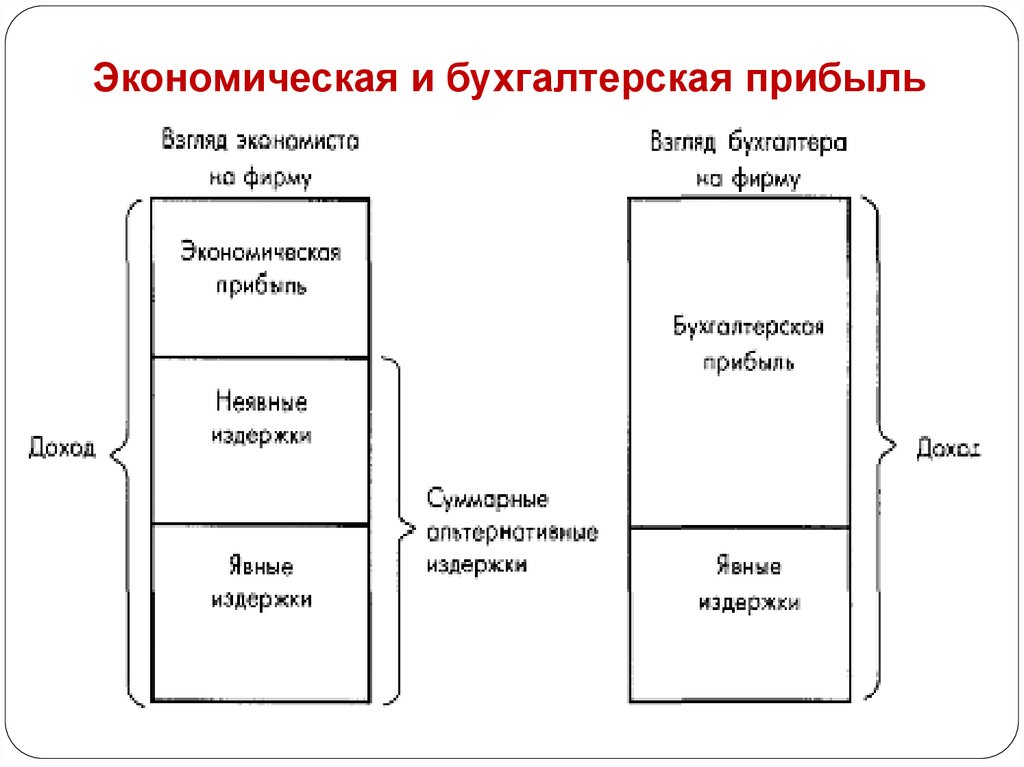

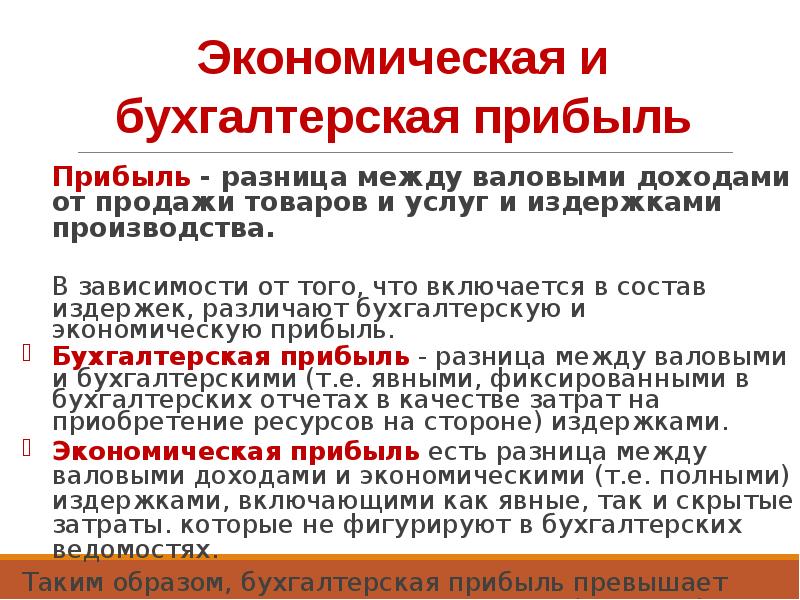

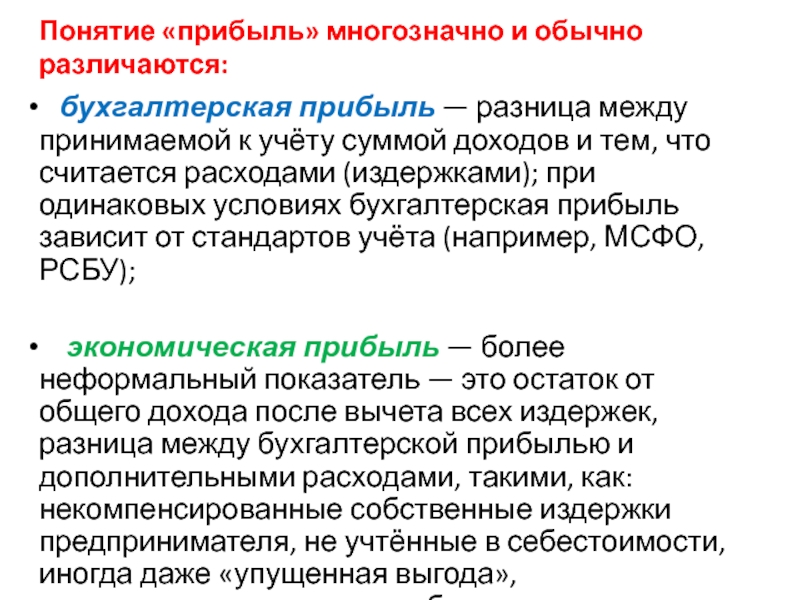

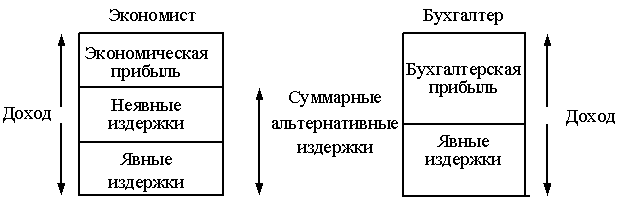

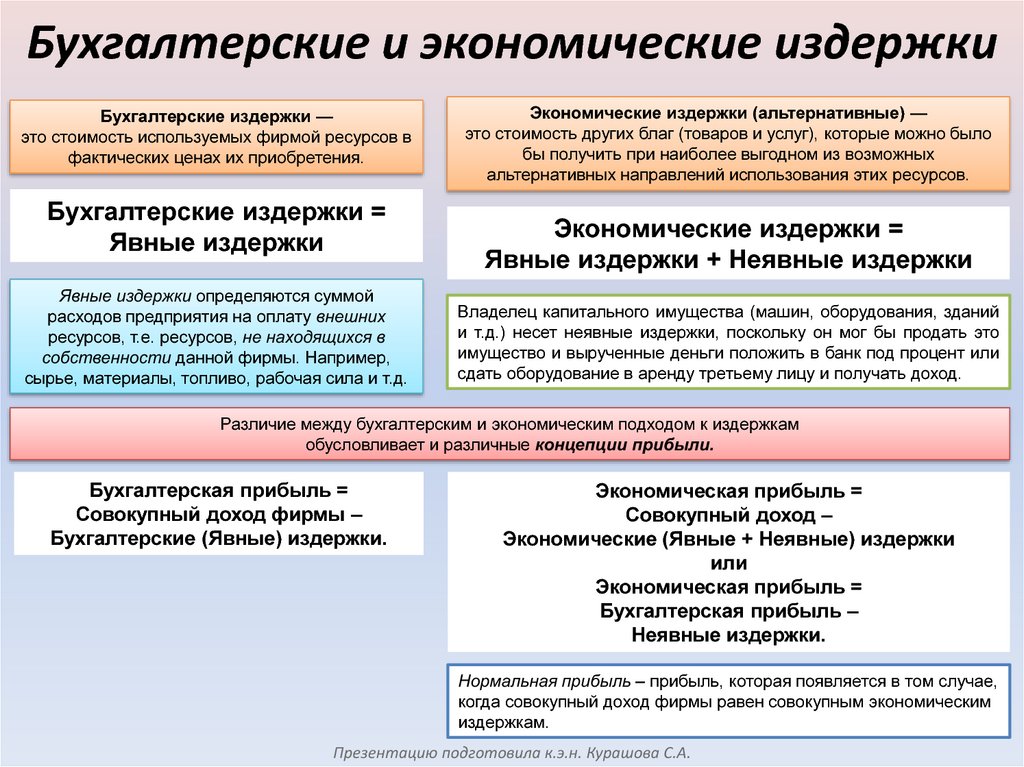

Что относится к явным расходам

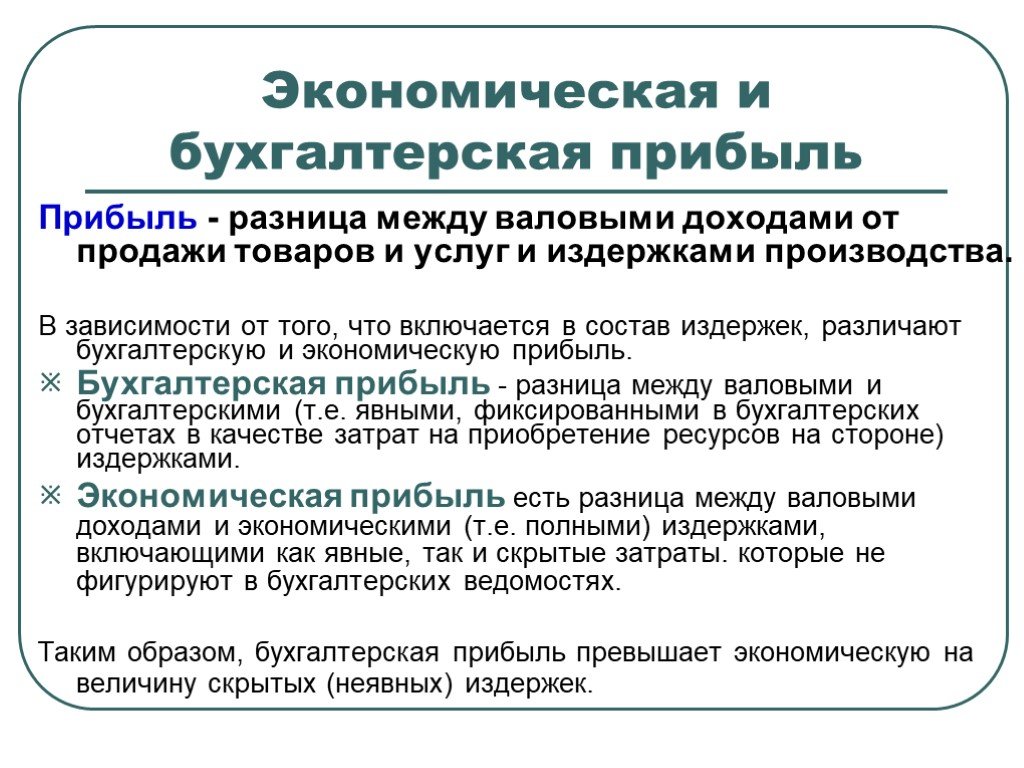

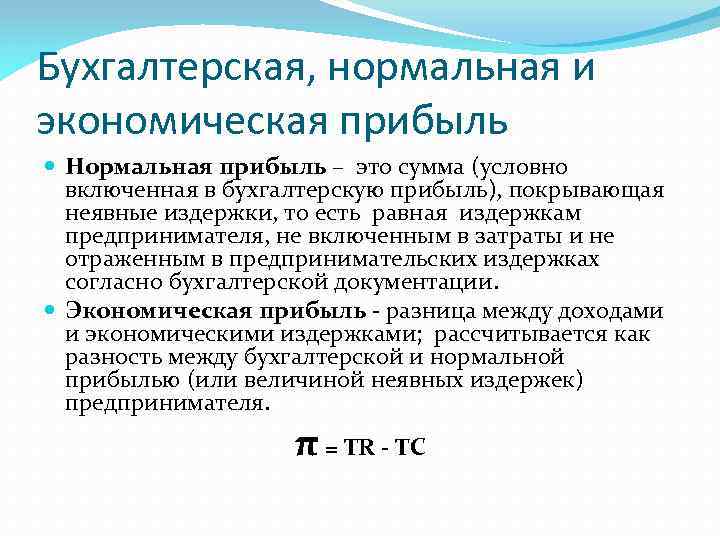

В финансовой деятельности компании существуют расходы, которые можно достоверно посчитать и которые можно определить лишь приблизительно. Отсюда и возникает разница между бухгалтерской, нормальной и экономической прибылью – из-за того, учитывают они те или иные виды расходов или нет.

Расходы могут быть явными и неявными. Явные издержки, которые учитываются в расчете бухгалтерской прибыли, в отличие от неявных, – это все затраты организации, которые фиксируются в бухучете. Сюда относятся все переменные и постоянные затраты компании:

- затраты на сырье и материалы,

- амортизация оборудования,

- расходы на аренду и ЖКХ,

- заработная плата сотрудников и прочие статьи.

Другими словами, явные издержки – это очевидный показатель, который легко вычислить, так как всегда имеются документы, подтверждающие их наличие.

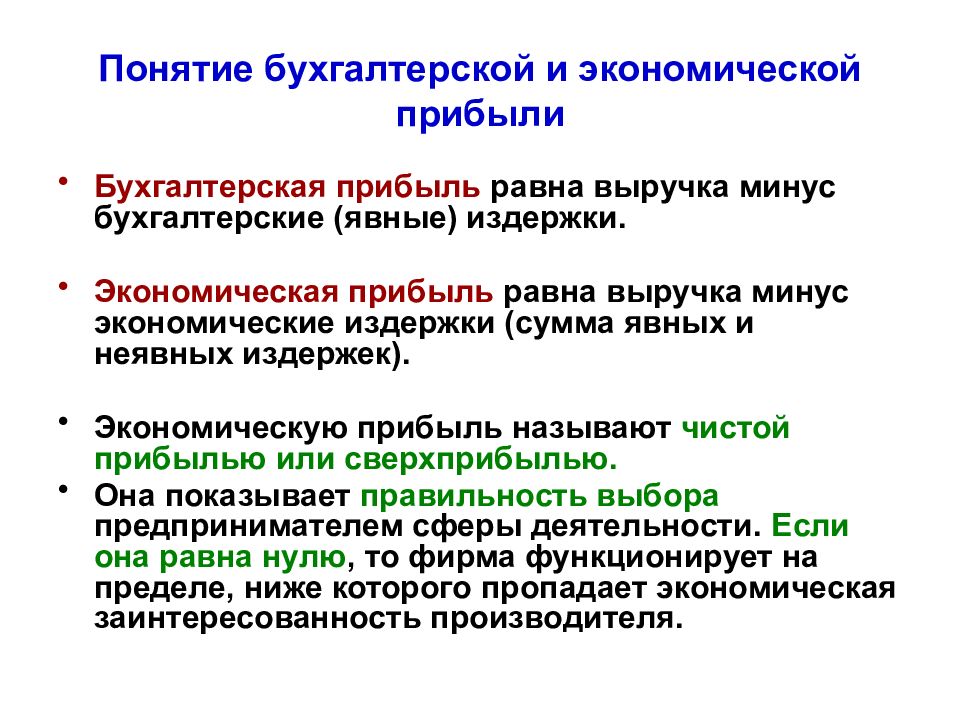

В отличие от них, неявные расходы являются скрытыми и в бухгалтерском учете не отражаются. Эти издержки возникают из-за определенных управленческих решений и учитываются в расчете экономической прибыли. Чаще всего неявные издержки – это доход, который был потерян или недополучен из-за ошибочного или неоптимального решения.

При этом фактор неявных расходов не менее важен для общей финансовой деятельности предприятия, чем явных расходов, но он не учитывается в расчете бухгалтерской прибыли.

Как составить отчет по упрощенной форме

Вот основные шаги при составлении отчёта по упрощённой форме:

-

Определите отчетный период. Отчет по форме 2 составляется за определенный период времени, обычно за год или квартал.

-

Соберите данные о доходах и расходах за отчетный период. Эти данные могут быть взяты из вашей бухгалтерской книги или других источников.

-

Рассчитайте валовую прибыль, которая представляет собой разницу между доходами и себестоимостью товаров или услуг.

-

Определите сумму коммерческих и управленческих расходов, которые были понесены в течение отчетного периода.

-

Рассчитайте прибыль или убыток от основной деятельности путем вычитания коммерческих и управленческих расходов из валовой прибыли.

-

Оцените прочие доходы и расходы, которые не связаны с основной деятельностью, и прибавьте или вычтите их из прибыли или убытка.

-

Рассчитайте налогооблагаемую прибыль или убыток, который будет использоваться для расчета налога на прибыль.

-

Умножьте налогооблагаемую прибыль на ставку налога на прибыль, чтобы определить сумму налога, которую необходимо уплатить.

-

Рассчитайте чистую прибыль или убыток путем вычитания налога на прибыль из прибыли или прибавления его к убытку.

-

Заполните форму 2, указав информацию о компании, отчетном периоде, доходах, расходах, прибыли или убытке и других данных.

-

Проверьте правильность заполнения формы и представьте ее в соответствующие органы.

Специальная упрощённая форма отчёта о финансовых результатах (форма 2) применяется субъектами малого предпринимательства. Она приведена в приложении № 5 к приказу № 66н с поправками приказа Минфина от 19.04.19 № 61н

Структура отчёта о финансовых результатах

В шапке формы № 2 нужно указать основную информацию о предприятии:

- название организации;

- код компании по Общероссийскому классификатору предприятий и организаций (ОКПО);

- ИНН;

- основной вид экономической деятельности компании и его код по ОКВЭД 2;

- организационно-правовую форму предприятия и её код по ОКОПФ/ОКФС;

- дату заполнения и период, за который представляются сведения.

Далее следует таблица, где каждая строка обозначена кодом. В таблице пять столбцов: номер пояснения, наименование показателя, код показателя, данные за отчётный период и за прошлый год (их следует взять из аналогичного прошлогоднего документа). Существует вариант таблицы с четырьмя столбцами, в котором не приводится код показателя. Этот документ также можно отправлять в ФНС.

В качестве единицы измерения в отчёте нужно использовать «тыс. руб.». Отрицательные значения записывают в круглых скобках.

При необходимости бухгалтер может привести пояснения — справочную информацию для каждого пункта отчёта о финансовых результатах. В первую очередь здесь предоставляются показатели нераспределённой и чистой прибыли, по которым форма № 2 взаимоувязывается с бухгалтерским балансом.

Чтобы проверить, правильно ли заполнена форма № 2, нужно учесть, что нераспределённая прибыль за период отчёта равна сумме нераспределённой прибыли за предшествующий период и чистой прибыли отчётного года.

Если компания выплачивала дивиденды, то в это уравнение их нужно внести со знаком «минус».

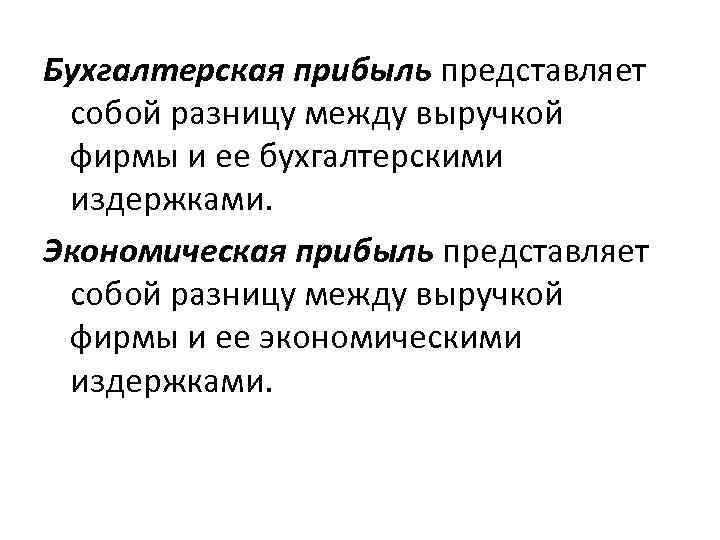

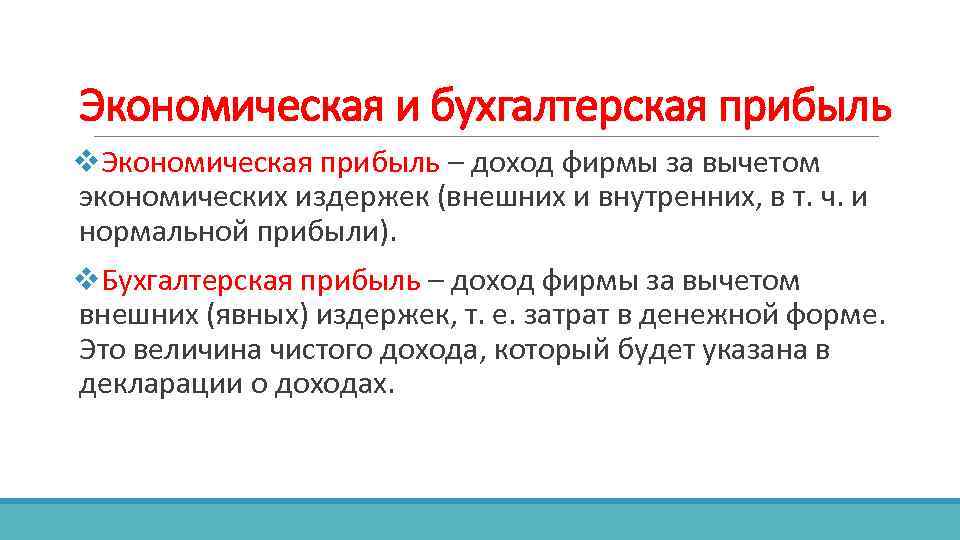

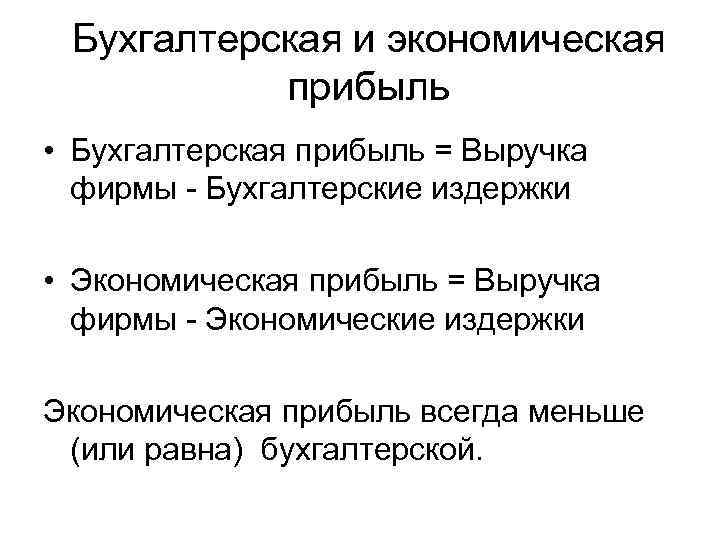

Бухгалтерская прибыль: формула

Словесно физический смысл расчета бухгалтерской прибыли можно описать следующим образом: выручка от продаж без НДС за вычетом себестоимости продаж, коммерческих и управленческих расходов, увеличенная на сумму прочих доходов без НДС и уменьшенная на величину прочих расходов без НДС.

Саму формулу расчета бухгалтерской прибыли согласно этому описанию проще всего представить с помощью номеров строк отчета о финрезультатах:

Пбух = 2110 – 2120 – 2210 – 2220 + 2310 + 2320 – 2330 + 2340 – 2350,

где: Пбух — бухгалтерская прибыль;

2110 — величина выручки;

2120 — величина себестоимости продаж;

2210 — величина коммерческих расходов;

2220 — величина управленческих расходов;

2310 — величина доходов, полученных от участия в других организациях;

2320 — величина процентов, причитающихся к получению;

2330 — величина процентов, начисленных к уплате;

2340 — величина прочих доходов;

2350 — величина прочих расходов.

Формулу также можно записать, используя номера строк ключевых промежуточных значений показателей прибыли:

Пбух = 2100 – 2210 – 2220 + 2310 + 2320 – 2330 + 2340 – 2350,

где: Пбух — бухгалтерская прибыль;

2100 — величина валовой прибыли;

2210 — величина коммерческих расходов;

2220 — величина управленческих расходов;

2310 — величина доходов, полученных от участия в других организациях;

2320 — величина процентов, причитающихся к получению;

2330 — величина процентов, начисленных к уплате;

2340 — величина прочих доходов;

2350 — величина прочих расходов.

Или:

Пбух = 2200 + 2310 + 2320 – 2330 + 2340 – 2350,

где: Пбух — бухгалтерская прибыль;

2200 — величина прибыли от продаж;

2310 — величина доходов, полученных от участия в других организациях;

2320 — величина процентов, причитающихся к получению;

2330 — величина процентов, начисленных к уплате;

2340 — величина прочих доходов;

2350 — величина прочих расходов.

В форму отчета цифровые значения заносят уже с учетом знака, показывая отрицательную величину в круглых скобках. Чтобы получить расчет в цифрах, их надо последовательно сложить, учитывая знак у каждого числа. При этом бухгалтерские результаты также могут получаться отрицательными. В этом случае данные по стр. 2100, 2200 и 2300 показывают в круглых скобках. Соответственно, результатом такого расчета будет не прибыль, а убыток.

Для упрощенной формы отчетности, не имеющей номеров строк и не содержащей ключевых промежуточных значений показателей прибыли, физический смысл расчета бухгалтерской прибыли можно описать так: выручка без НДС за вычетом расходов по обычной деятельности (в которые помимо себестоимости будут включены коммерческие и управленческие расходы), увеличенная на прочие доходы и уменьшенная на прочие расходы (из них в отдельную строку упрощенной формы выделены проценты, начисленные к уплате).

Виды бухгалтерской прибыли

Ее принято делить в зависимости от того, какие поступления и/или издержки участвуют в формировании показателя бухгалтерской прибыли

.

| 1 | Валовая | Денежная сумма, полученная в результате реализации товаров и услуг за вычетом затрат на нее:

ПР б = ВЫРУЧКА — СЕБЕСТОИМОСТЬ РЕАЛИЗАЦИИ |

| 2 | Прибыль (убыток) от продаж | Представляет собой разницу между валовой прибылью, коммерческими и управленческими издержками |

| 3 | Прибыль (убыток) до налогов | Суммирует разные показатели видов доходов и отнимает расходы по ним |

| 4 | Чистая прибыль (убыток) | Сумма денежных средств, которая остается за вычетом всех затрат и налогов, сборов, взносов |

Отражение прибыли организации в бухгалтерском учете

Для определения данного показателя нужно руководствоваться сведениями с синтетических счетов бухучета.

Полную информацию о прибыли или убытке за отчетный годовой период содержит счет 99 «Прибыли и убытки». Его формируют за счет:

- поступления выручки от продаж (счет 90);

- иных поступлений и затрат (счет 91).

Такие рекомендации содержит приказ Минфина 2000-го года № 94-н.

На счете «Прибыли и убытки» также ежемесячно на протяжении года отражают разные операции:

- финансовые поступления от продаж или обычной деятельности (Дт 90.9 – Кт 99);

- убытки от продаж или обычной деятельности (Дт 99 – Кт 90.9) и др.

Также на счете 99 фигурируют суммы начисленных расходов (доходов), касающиеся налогообложения, выполнения постоянных обязательств или налоговых санкций. Корреспонденция идет со счетом 68 «Расчеты по налогам и сборам».

В конце года поступившие денежные средства переносят на счет 84 «Нераспределенная прибыль». Так происходит своего рода закрытие счетов за прошедший период. Формула бухгалтерской прибыли на отчетную дату будет выглядеть так:ПРб = Сальдо 99 + Сальдо 84 Также см. «Как вести бухгалтерский учет в ООО».

Что такое чистая прибыль

Чистая прибыль (net profit) — это прибыль на балансе предприятия, остающаяся после покрытия всех расходов, включая себестоимость продукции, налоги, зарплаты сотрудникам, сборы и другие платежи.

️

Говоря простым языком, это разница между доходом компании от реализованной продукции и расходами на ее производство.

Чистая прибыль отражает рентабельность бизнеса. Она показывает, насколько эффективным является то или иное дело: стоит ли продолжать заниматься конкретным бизнесом или более выгодным решением будет его закрытие или смена сферы деятельности.

Также резкое падение показателя чистой прибыли может указывать на необходимость проведения аудита предприятия с целью сокращения возможных расходов и издержек.

Чистая операционная прибыль

Чистая операционная прибыль (net operating profit less adjusted taxes) — это посленалоговая прибыль, или операционная прибыль после отчисления всех видов налогов. Этот показатель позволяет определить ту часть денежных средств, которая останется после вычета расходов на производство продукции и уплаты всех налогов.

Чистая операционная прибыль определяется по следующей формуле:

NOPLAT = EBIT — НП + (УП х (1-t)),

где

- EBIT — прибыль до вычета налогов и процентов;

- НП — налог на прибыль;

- УП — уплаченные проценты;

- t — ставка налога на прибыль.

Чистая прибыль в балансе

Чистая прибыль в балансе — это значение, которое отображает сумму нераспределенной прибыли, частью которой также является чистая прибыль за текущий период.

️

Отражается в строке 1370 разделе III «Капитал и резервы».

Строка позволяет рассчитать чистую прибыль. Для этого используется следующая формула:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года),

где

- ЧП — чистая прибыль;

- НП — нераспределенная прибыль.

Приведенная выше формула используется, если компания не выплачивала дивиденды в текущем периоде, в противном случае чистая прибыль будет рассчитываться по немного более сложной формуле:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года) + Д,

где

- ЧП — чистая прибыль;

- НП — нераспределенная прибыль;

- Д — размер дивидендов.

Также есть другой способ получить данные о чистой прибыли в балансе. Для этого используются данные строки 2400 «Чистая прибыль (убыток)».

Чистая прибыль предприятия

Чистая прибыль предприятия — это один из самых главных показателей эффективности и рентабельности его работы. Он отражает, насколько результативно компания ведет деятельность, распоряжается имеющимися активами, насколько быстрый и стабильный ее рост и повышение привлекательности для инвесторов.

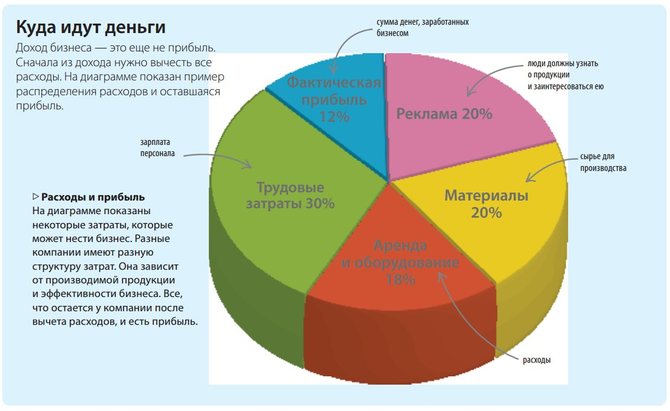

Важно различать понятие чистой прибыли и дохода. Если доход отражает всю денежную массу, задействованную в производстве, то чистая прибыль — это та сумма, которую компания получила после вычета всех издержек и расходов

Т.е. можно сказать, что чистая прибыль — это одна из составляющих дохода. На приведенной ниже диаграмме это изображено очень наглядно:

После получения чистая прибыль может быть использована в четырех направлениях:

- Смета расходов при дальнейшем производстве или увеличения его объемов.

- Фонд накопления (для модернизации производства, фонд социального развития, резервный фонд).

- Фонд потребления (премии сотрудникам, улучшение условий труда).

- Выплата дивидендов акционерам.

Цели проверки и источники информации

Главной целью деятельности коммерческого предприятия любой организационно-правовой формы является получение прибыли. Финансовый результат, прибыль или убыток, отражает изменение собственного капитала за определенный период времени. Именно конечный финансовый результат деятельности предприятия интересует его собственников.

В бухгалтерском учете порядок формирования финансового результата является одним из важнейших вопросов. От того, насколько правильно бухгалтер ведет учет финансовых результатов, зависит множество факторов, определяющих существование предприятия в рыночной инфраструктуре и его деловую репутацию. К таким факторам, например, можно отнести обязательные выплаты в бюджет в виде налоговых отчислений, от регулярности и правильности осуществления которых зависят взаимоотношения предприятия с контролирующими органами. Отчетность о финансовых результатах служит основой для анализа финансового состояния предприятия и принятия управленческих решений

Поэтому очень важно, чтобы в бухгалтерском учете и отчетности были достоверно отражены все хозяйственные операции предприятия, учтены все доходы и расходы

Аудиторская проверка правильности определения финансовых результатов хозяйственной деятельности значительно отличается от проверки балансовых статей активов и обязательств, поскольку прибыль или убыток является обобщающим результатом отражения большинства хозяйственных операций.

Цель аудита — сформировать мнение о достоверности конечного финансового результата и правильности его отражения в финансовой (бухгалтерской) отчетности, т. е. установить соответствие данных отчетности данным бухгалтерского учета проверяемого предприятия.

Для достижения указанной цели необходимо проверить:

- правильность формирования финансового результата от продажи продукции (работ, услуг);

- правильность отнесения и формирования финансового результата доходов и расходов, относящихся к операционным расходам и доходам (реализация основных средств, материалов и прочего имущества организации);

- соответствие данных, содержащихся в отчетности, данным синтетического и аналитического учета;

- учет внереализационных доходов и расходов;

- учет использования прибыли.

При проведении проверки аудитор должен решить следующие задачи:

- провести анализ учетной политики предприятия в части формирования финансового результата и использования прибыли (метод определения выручки от реализации, способ учета курсовых разниц, создание резервов и пр.);

- проверить порядок ведения учета по отдельным разделам, счетам учета и распределения прибыли в течение года;

- рассмотреть соответствие порядка определения прибыли от реализации основных фондов и иного имущества нормативным требованиям;

- проверить соблюдение правил отражения в учете убытков, полученных от безвозмездной передачи основных средств и прочих активов, нормативным требованиям;

- изучить правильность отражения в учете штрафных санкций;

- проверить правильность и обоснованность формирования затрат для целей бухгалтерского и налогового учета;

- проверить правильность расчета налога на прибыль;

- изучить иные вопросы, связанные с формированием финансового результата и использованием прибыли.

В качестве источников информации используются: . учетная политика предприятия (для целей бухгалтерского и налогового учета);

- финансово-хозяйственные договора и соглашения;

- данные аналитического и синтетического учета по счетам «Нераспределенная прибыль (непокрытый убыток)», «Прибыли и убытки», «Продажи», «Прочие доходы и расходы», «Резервы предстоящих расходов», «Расходы будущих периодов», «Расчеты но налогам и сборам», «Доходы будущих периодов», «Резервы под обесценение финансовых вложений», «Резервы по сомнительным долгам» и прочие счета учета;

- данные бухгалтерской отчетности (отчет о прибылях и убытках, бухгалтерский баланс);

- декларации по налогу на прибыль;

- регистры бухгалтерского и налогового учета, бухгалтерские расчеты и справки.

Понятие финансовой отчетности

Документ, который представляет собой комплексную информацию о финансовом состоянии, результативности и денежных потоках организации за определенный период времени. Она является важным инструментом для анализа финансового положения компании и принятия решений.

Форматы зависят в том числе от того, кто будет конечным пользователем, например:

внутренние заказчики — сотрудники организации: экономист, бухгалтер, менеджер, генеральный директор, то есть те, кто опираются на эту информацию, чтобы улучшить финансовые результаты компании;

внешние заказчики — кредиторы, инвесторы, контрагенты, акционеры, налоговые инспекторы, то есть те, кто с помощью отчетности могут оценить финансовое положение организации, ее надежность и платежеспособность.

Отчеты составляются для:

предоставления в налоговые органы;

внутреннего использования (для проведения ежегодных собраний акционеров и учредителей, представления отчетов о деятельности перед инвесторами или кредиторами);

своевременного анализа финансового состояния компании;

поиска иностранных партнеров и выхода организации на международный уровень.

Классификация финансовых отчетов

Разделяются различные форматы исходя из периодичности подачи — за квартал, полугодие, девять месяцев, год. Квартальный содержит промежуточные сведения, годовой — суммарные.

Применяемые стандарты для бухгалтерского отчета используют российские стандарты (РСБУ), для финансового — международные (МСФО).

Достоверность сведений — прошедшие аудиторскую проверку и не прошедшие. Те, что были заверены аудитором, считаются более достоверными.

Балансовый отчет или отчет о финансовом положении

Показывает финансовое состояние компании на определенную дату. В балансовом отображаются активы компании (например, деньги, недвижимость, оборудование), обязательства (например, кредиты, задолженности) и собственный капитал. Балансовый отчет помогает понять, сколько активов у компании и как они были финансированы.

Отчет о движении денежных средств

Демонстрирует изменения в денежных потоках компании за определенный период времени. Он включает операционные денежные поступления и расходы, инвестиционные денежные потоки (связанные с приобретением или продажей активов) и финансовые денежные потоки (связанные с привлечением или погашением долгов). Отчет о движении денежных средств помогает оценить, как компания генерирует и использует денежные средства.

Отчет о финансовых результатах

Предоставляет информацию о доходах, расходах, прибылях и убытках компании за определенный период времени. В нем отображаются выручка от продаж, стоимость реализованных товаров или услуг, операционные и неоперационные расходы, налоги и чистая прибыль. Он помогает понять, насколько успешно компания генерирует прибыль.

Формы для коммерческих организаций утверждены законом «О бухгалтерском учете, среди них:

бухгалтерский баланс(ОКУД 0710001) — отражает структуру активов и пассивов организации;

отчет о финансовых результатах (ОКУД 0710002) — показывает, каких результатов организация добилась за год и что на них повлияло;

отчет об изменениях капитала (ОКУД 0710004) — включает данные о чистых активах, движении капитала и различных корректировках;

отчет о движении денежных средств (ОКУД 0710005) — показывает, сколько денег организация получила или потратила в рамках инвестиционной, финансовой и текущей деятельности;

пояснения к отчетности — разъясняют отдельные показатели перечисленных отчетов.

Для организаций, работающих на упрощенной системе налогообложения, достаточно бухгалтерского баланса и отчета о финансовых результатах по форме, утвержденной в приложении № 5 к Приказу Минфина РФ от 2 июля 2010 года № 66н

Отчеты об изменениях капитала и денежных средств необходимо включать тогда, когда они имеют важное значение для оценки финансового положения и результатов деятельности

Пример расчета прибыли от продаж в Excel (анализ)

Для автоматизации расчетов прибыли от продаж можно составить и использовать таблицу Excel. В качестве образца приведем ее упрощенный вариант. Предложенная далее таблица включает два блока:

- Первый содержит информацию по показателям, которые участвуют в расчетах (стр. 2–5).

- Второй – формулы и результаты расчетов по ним: для значения В, общей СБ, Пп (стр. 7–9).

Все данные для калькуляции вместе с ее результатами, указанные в этой таблице, взяты из примера 1 (см. выше).

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Понимание прибыли в коммерции

Предприниматель каждый день следит за данным показателем. Сущность экономического понятия состоит из большого количества мер, которые предубеждают халатность работников, мошенничество и несоответствие требованиям. Только так достигается желанная экономия активов и средств. В состав издержек может входить информация, которая расположена вне зоны бухгалтерского учета. Неофициальные расходы – это реалии сегодняшней модели построения коммерческой деятельности. Ярким примером могут служить упущенные выгоды, которые могли быть получены вследствие определенных обстоятельств. Премии, командировочные отчисления, привлечение дополнительных сотрудников и многое другое.

Бухгалтерская прибыль

— базовый показатель результативности работы компании. От того, насколько корректно она определена, зависит достоверность многих финансовых показателей отчетности. При ее расчете необходимо пользоваться утвержденными стандартизированными алгоритмами.

Алгоритм вычисления показателя прибыли по форме № 2 бухотчетности

Итак, мы разобрали, как вычислить бухгалтерскую прибыль

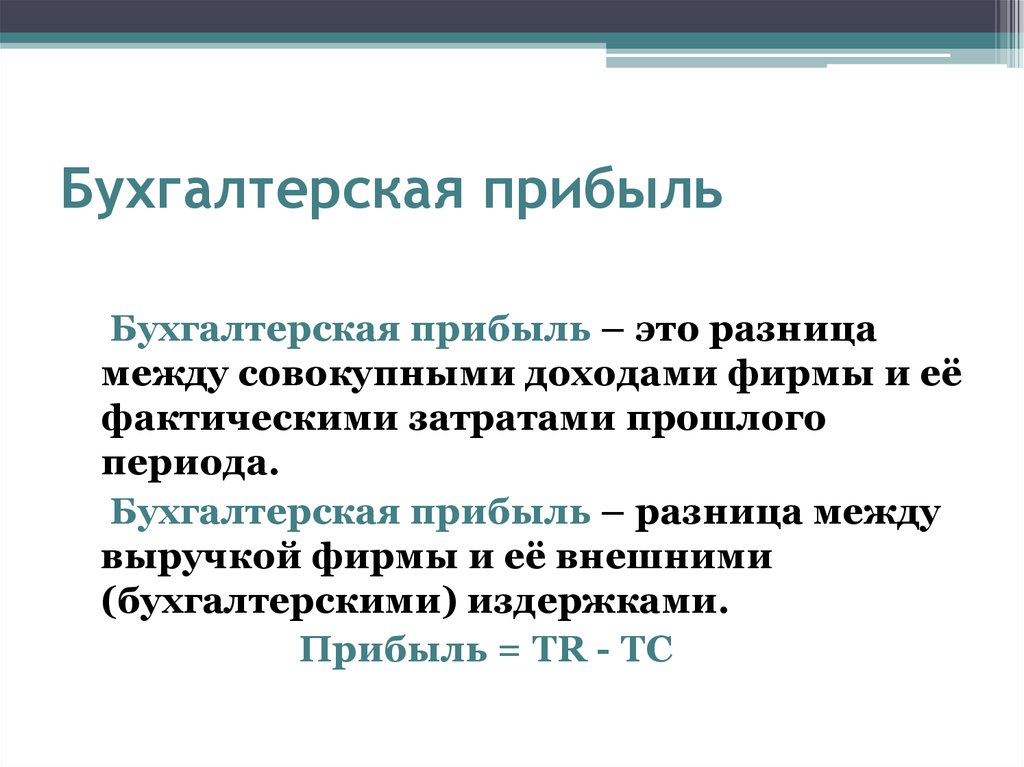

, используя счета бухучета. Она получается путем вычитания из объема реализации показателей себестоимости, коммерческих и управленческих расходов, добавления величины прочих доходов и вычитания суммы прочих расходов. Все указанные элементы приводятся без учета НДС.

Теперь опишем формулу бухгалтерской прибыли

, вооружившись отчетом о финрезультатах.

Формула, включающая в себя номера строк второй формы, будет выглядеть так:

БП = 2110 – 2120 – 2210 – 2220 + 2310 + 2320 – 2330 + 2340 – 2350,

БП — бухгалтерская прибыль;

2110 — сумма продаж;

2120 — себестоимость;

2210 — затраты на реализацию;

2220 — управленческие затраты;

2310 — доходы, полученные от инвестиций в другие компании;

2320 — процентные доходы;

2330 — процентные расходы;

2340 — прочие доходы;

2350 — иные расходы.

Существуют альтернативные варианты вычисления по строкам отчета:

БП = 2100 – 2210 – 2220 + 2310 + 2320 – 2330 + 2340 – 2350,

где 2100 — сумма валовой прибыли (расшифровку остальных показателей мы уже привели).

Третий вариант расчета:

БП = 2200 + 2310 + 2320 – 2330 + 2340 – 2350,

где 2200 — объем прибыли от продаж.

В отчет данные вносятся с указанием знака (положительное или отрицательное значение). Все цифры, которые имеют отрицательный знак, приводятся внутри круглых скобок, числа с положительным знаком — без скобок. Для получения конечного результата числа из полей достаточно просто сложить. При этом нужно учитывать, что вместо валовой прибыли или прибыли от реализации может быть получен убыток. В этом случае в данных полях будут присутствовать отрицательные значения — заключенные в круглые скобки.

Порядок вычисления применительно к упрощенному варианту отчета можно описать так: объем реализации без налога, уменьшенный на затраты по основной деятельности (показатель, объединяющий все три типа расходов: себестоимость, управленческие и коммерческие), увеличенный на прочие доходы за вычетом прочих расходов.

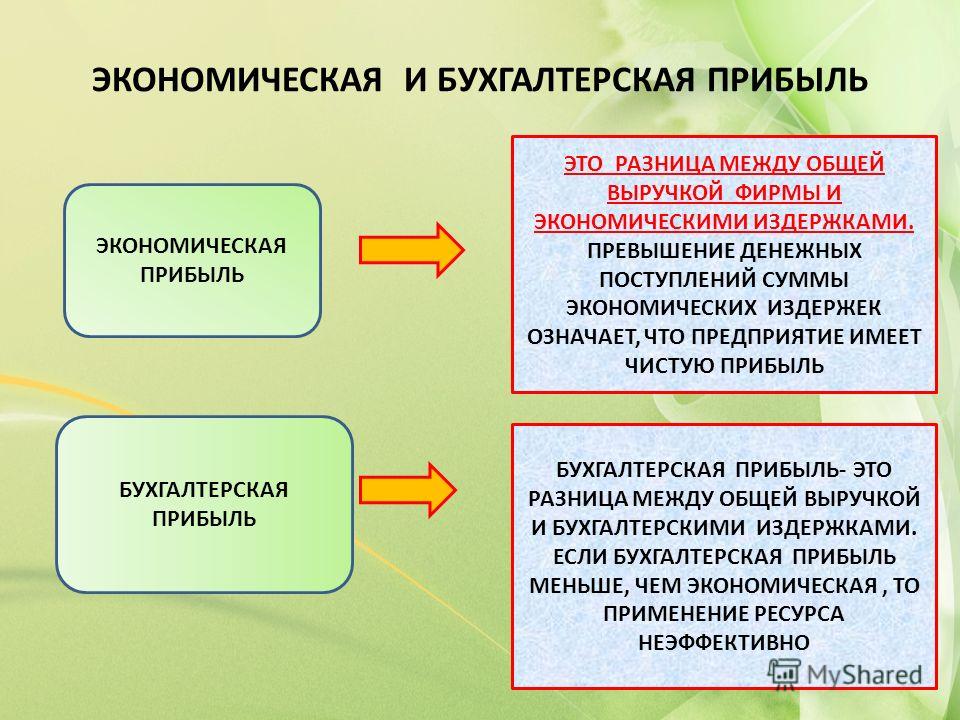

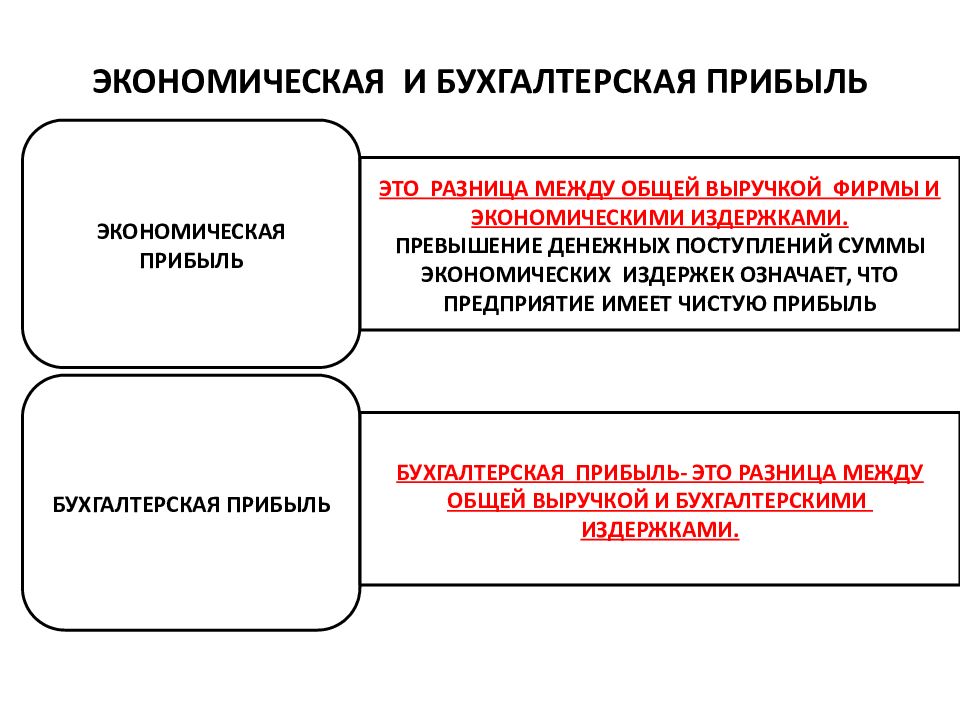

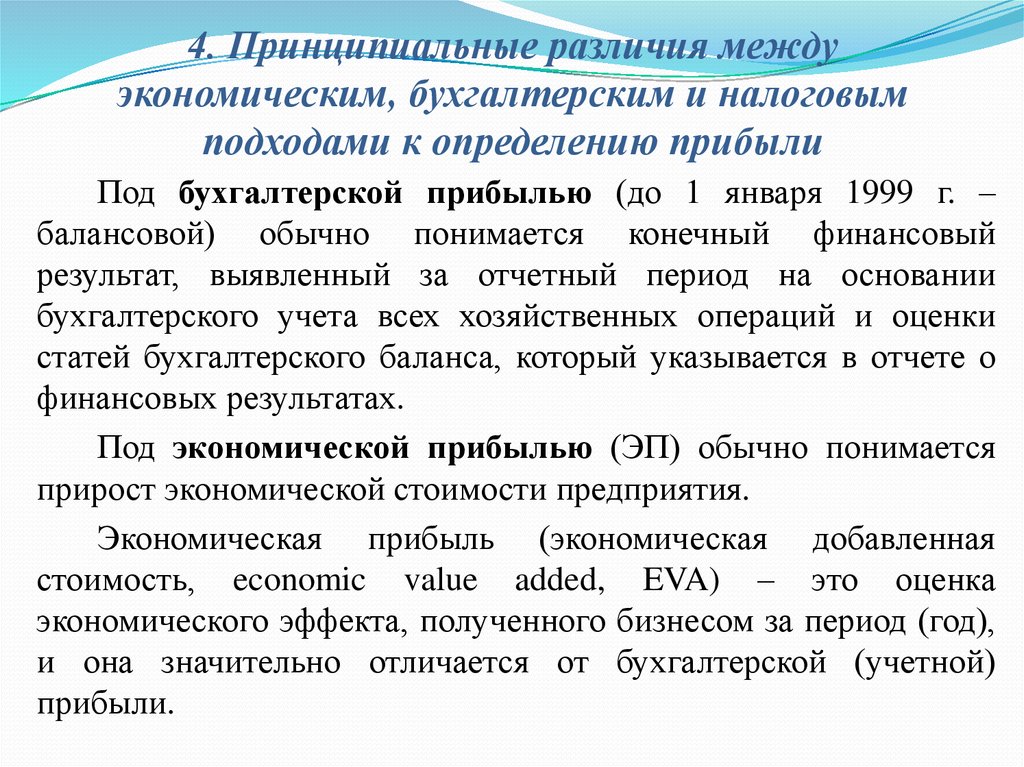

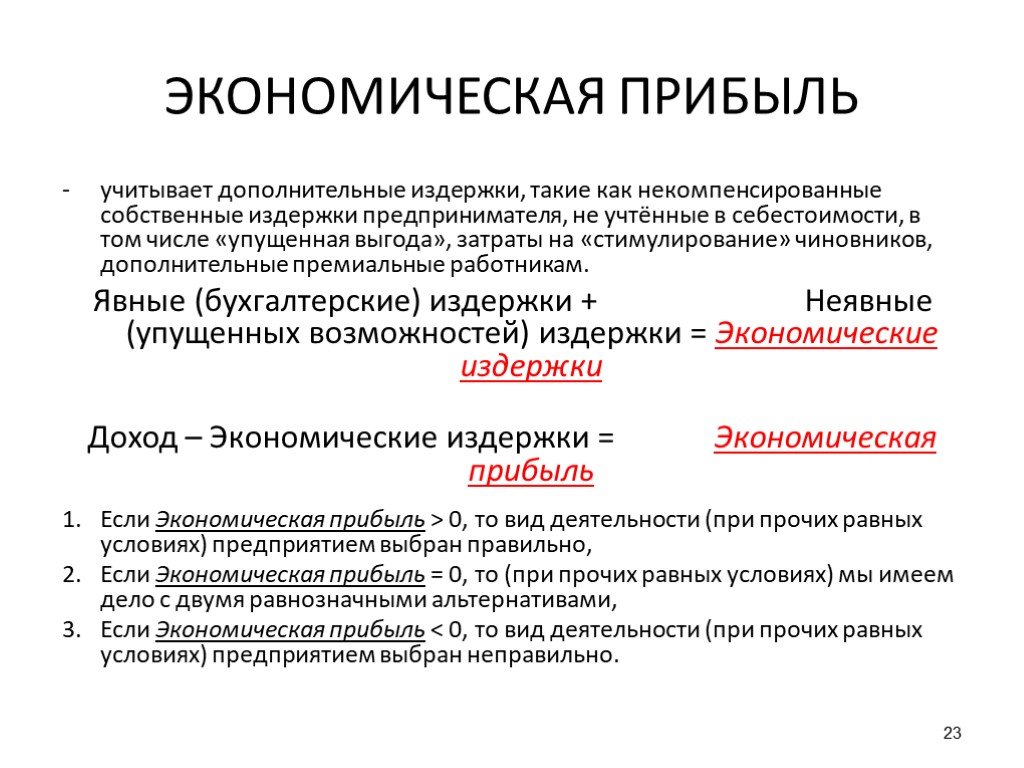

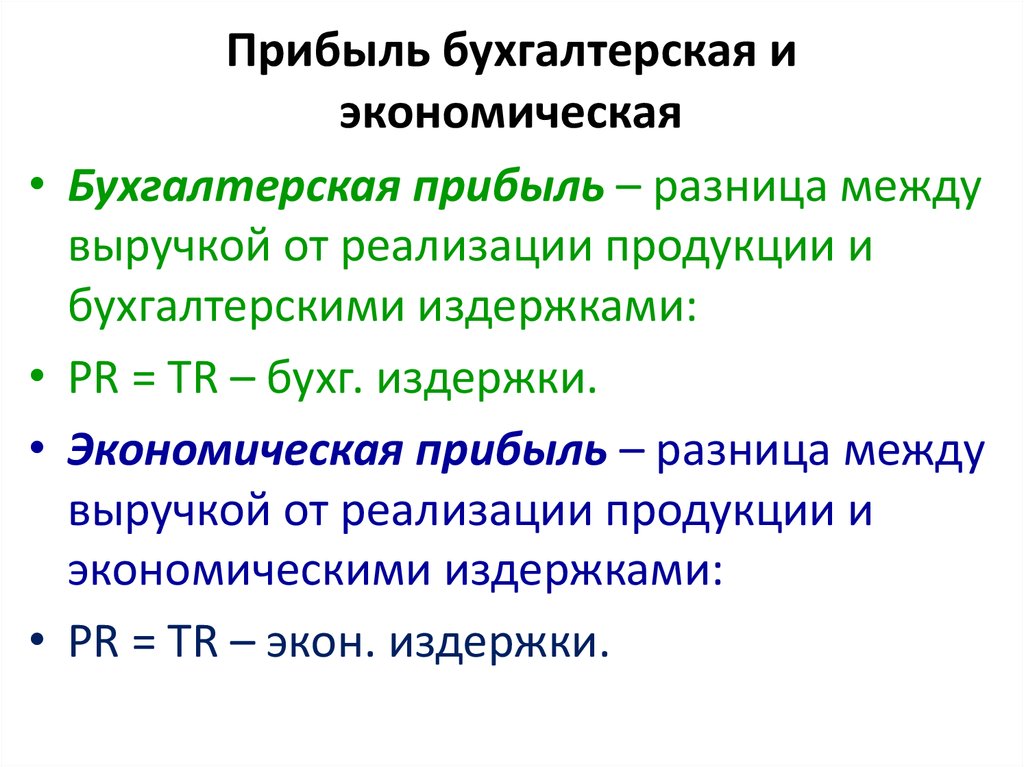

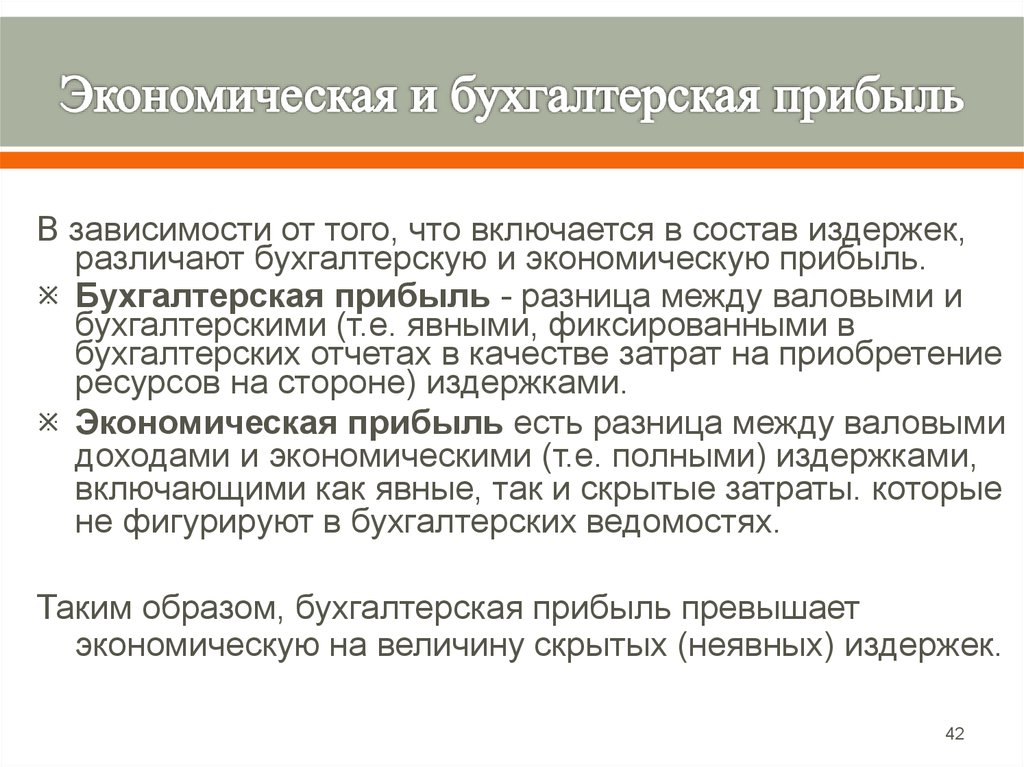

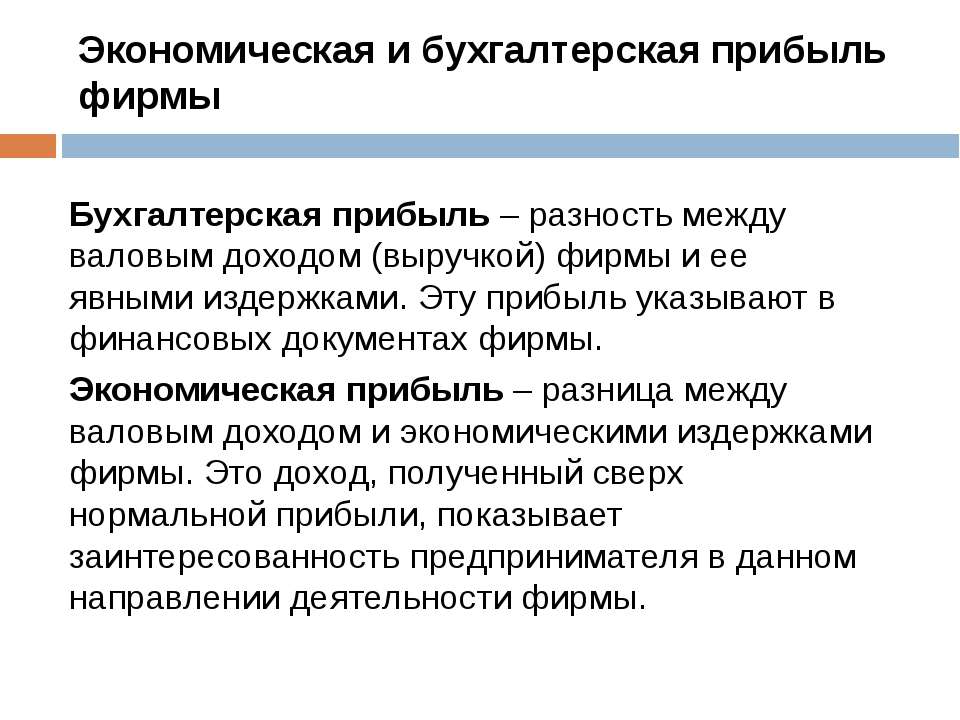

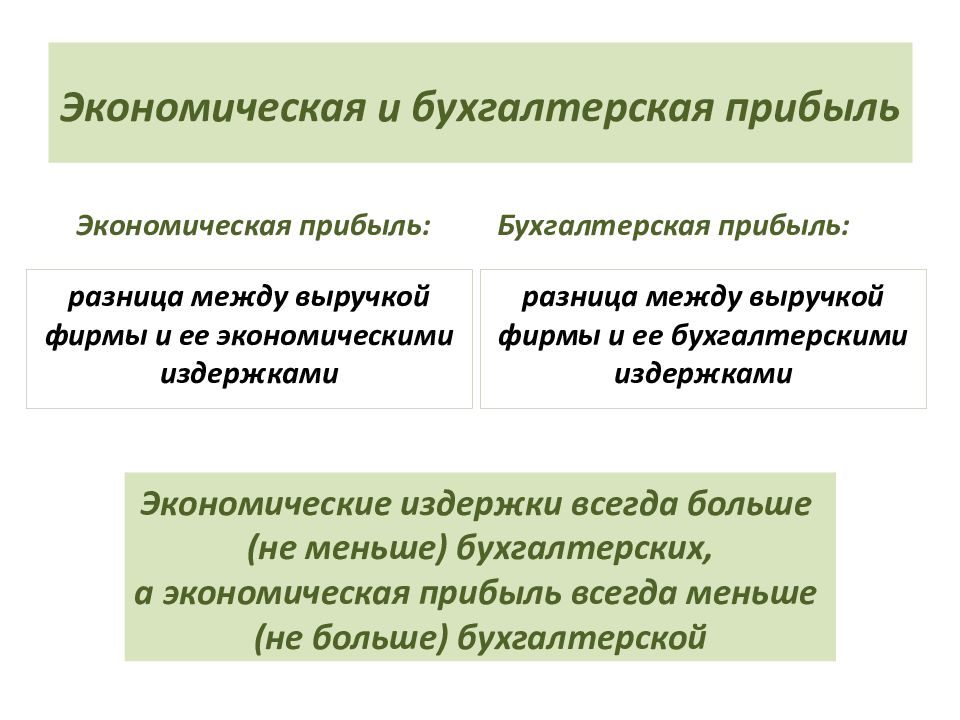

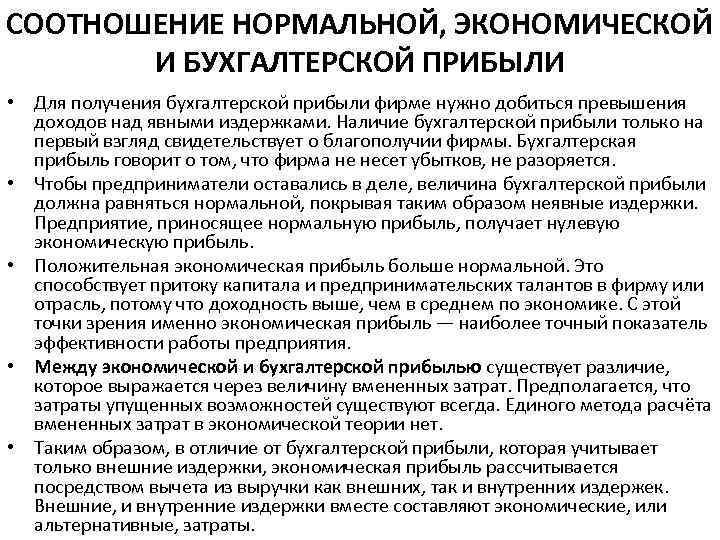

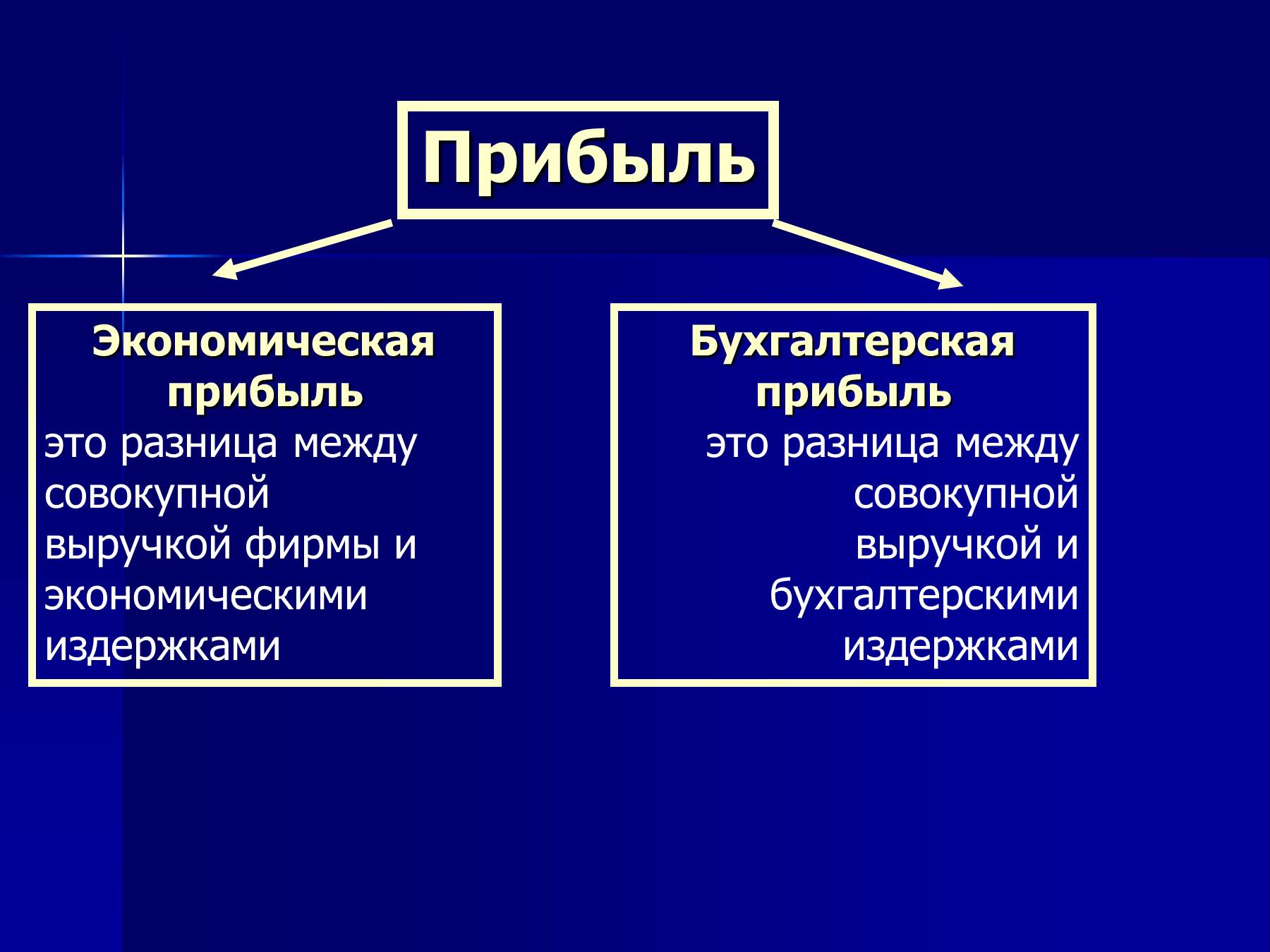

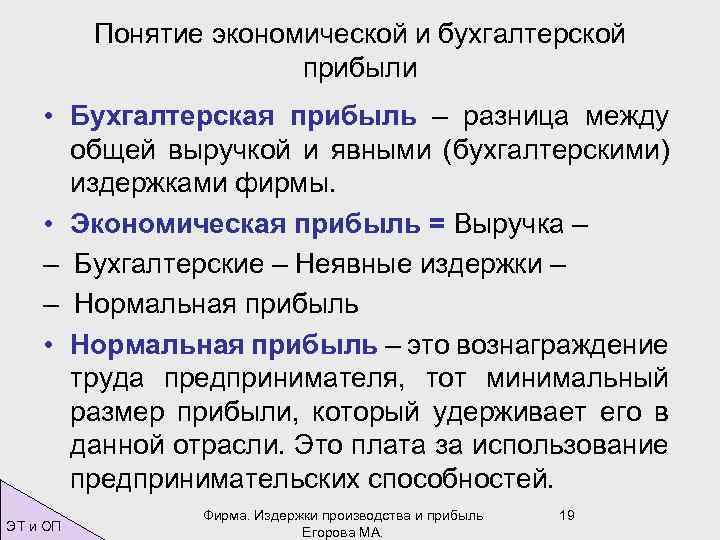

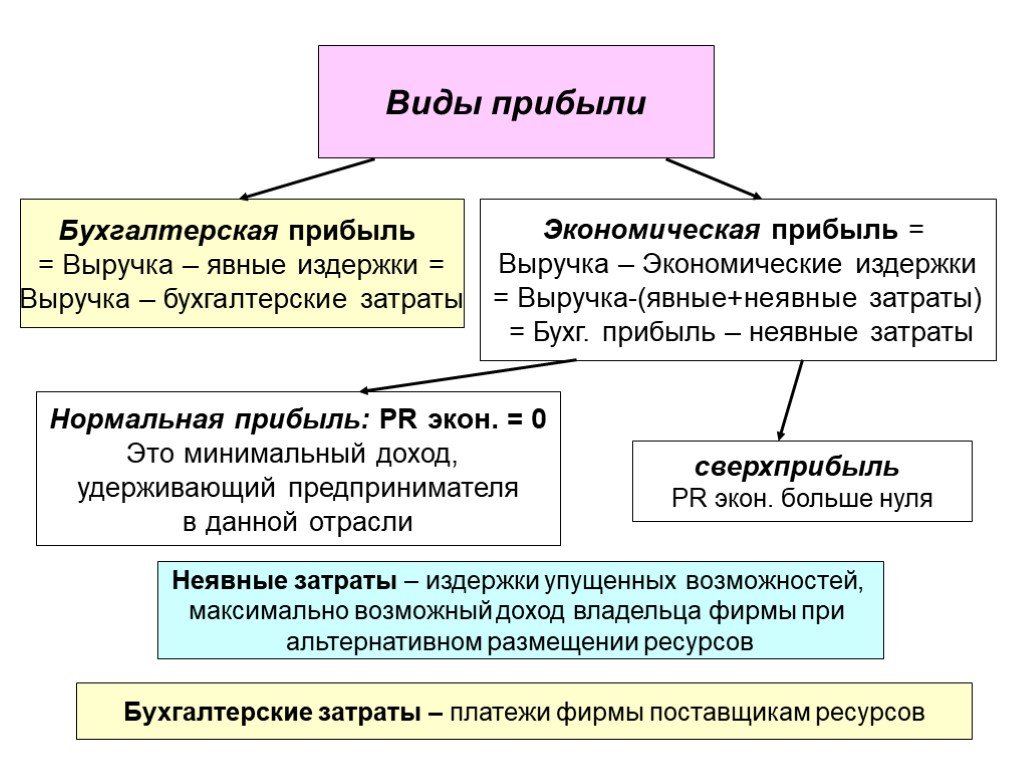

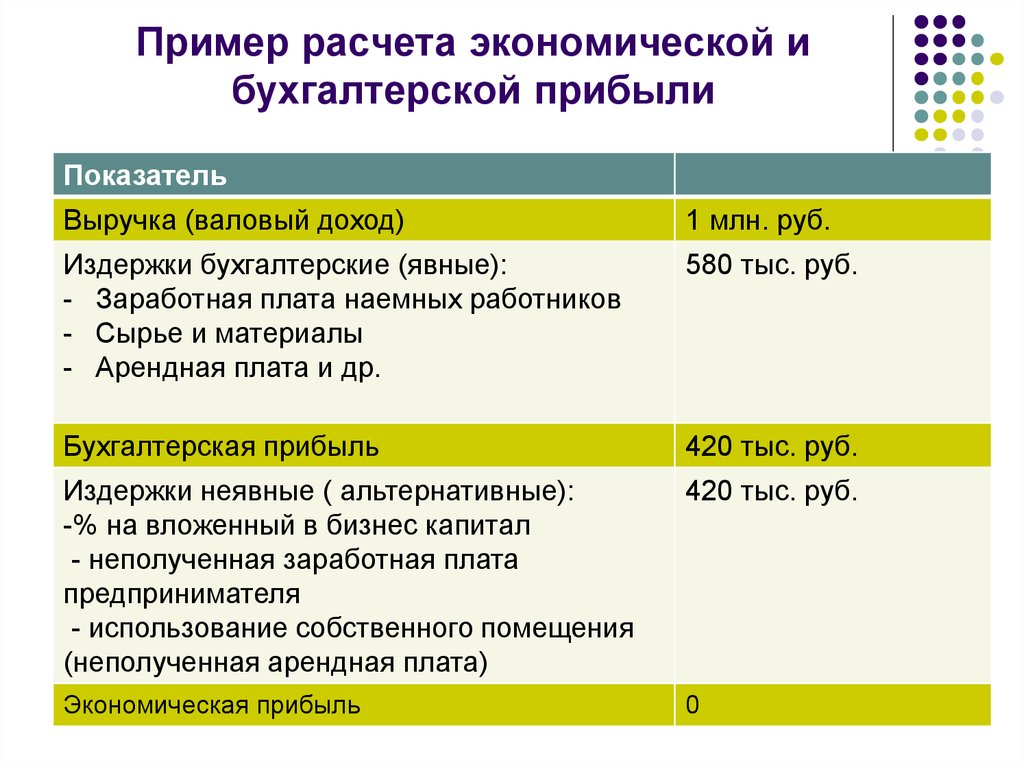

Как определить экономическую прибыль фирмы

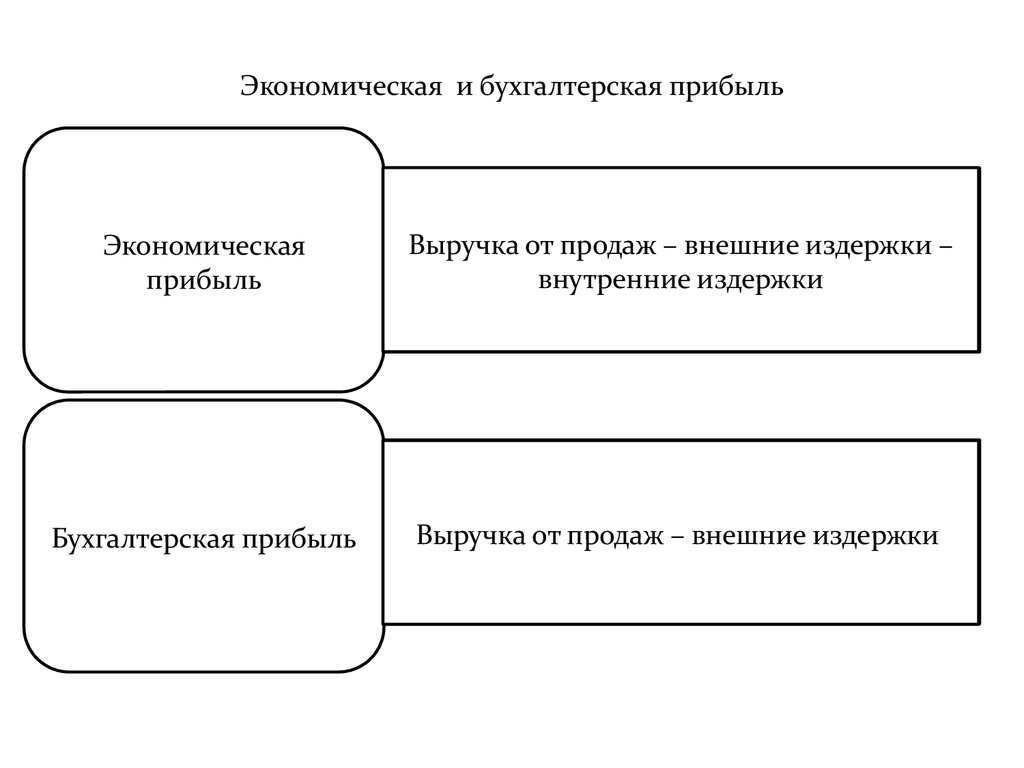

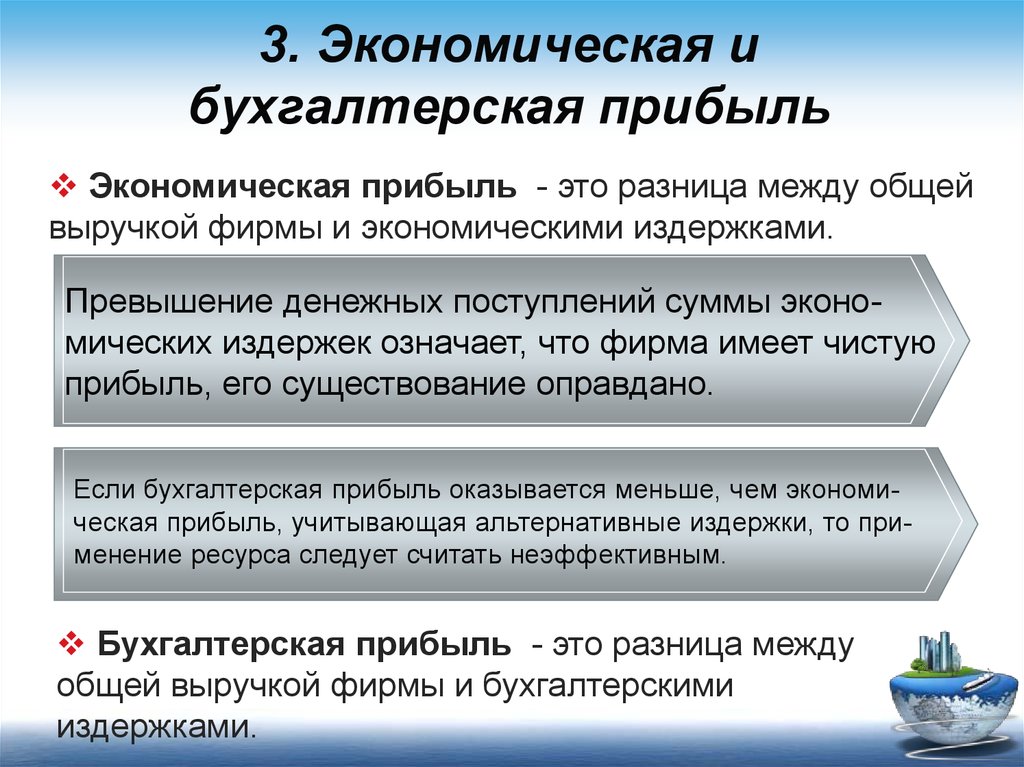

Экономическая прибыль равна разности

между общим (совокупным) доходом компании и экономическими издержками (затратами). В источниках также можно встретить ее определение как остатка от общего дохода после вычитания всех издержек. Экономическая прибыль фирмы рассчитывается по следующей формуле:

ЭП = СД — ОИ,

ЭП — экономическая прибыль;

СД — совокупный доход;

ОИ — общие издержки.

В состав общих издержек (всех затрат) входят явные и неявные издержки.

Явные издержки нередко еще называют прямыми, бухгалтерскими или внешними затратами. В их состав включаются «видимые» бухгалтеру статьи расходов:

- заработная плата персонала;

- плата за коммунальные услуги;

- стоимость израсходованных сырья, материалов и полуфабрикатов;

- плата за аренду помещений, оборудования и т. п.

Неявные, или скрытые издержки фирмы связаны с недополученным доходом. Это некая виртуальная величина, которая определяется в процессе анализа деятельности фирмы. К примеру, собственник компании имел возможность инвестировать свободные денежные ресурсы в совместный производственный проект, но не сделал этого. А совместный проект с другими инвесторами принес прибыль выше среднерыночной. Тогда недополученный отказавшимся от проекта инвестором потенциальный доход — это неявные издержки данного инвестора. Другой пример. Собственник имущества мог получить доход от сдачи его в аренду, но не стал заключать договор. Сумма неполученного дохода от возможной аренды является неявными затратами.

Таким образом, формулу расчета экономической прибыли фирмы можно представить в следующем виде:

ЭП = СД — ЯИ — НИ,

ЭП — экономическая прибыль;

СД — совокупный доход;

ЯИ — явные издержки;

НИ — неявные издержки.

С классификацией затрат в бухгалтерском учете вы можете ознакомиться в нашей материале .

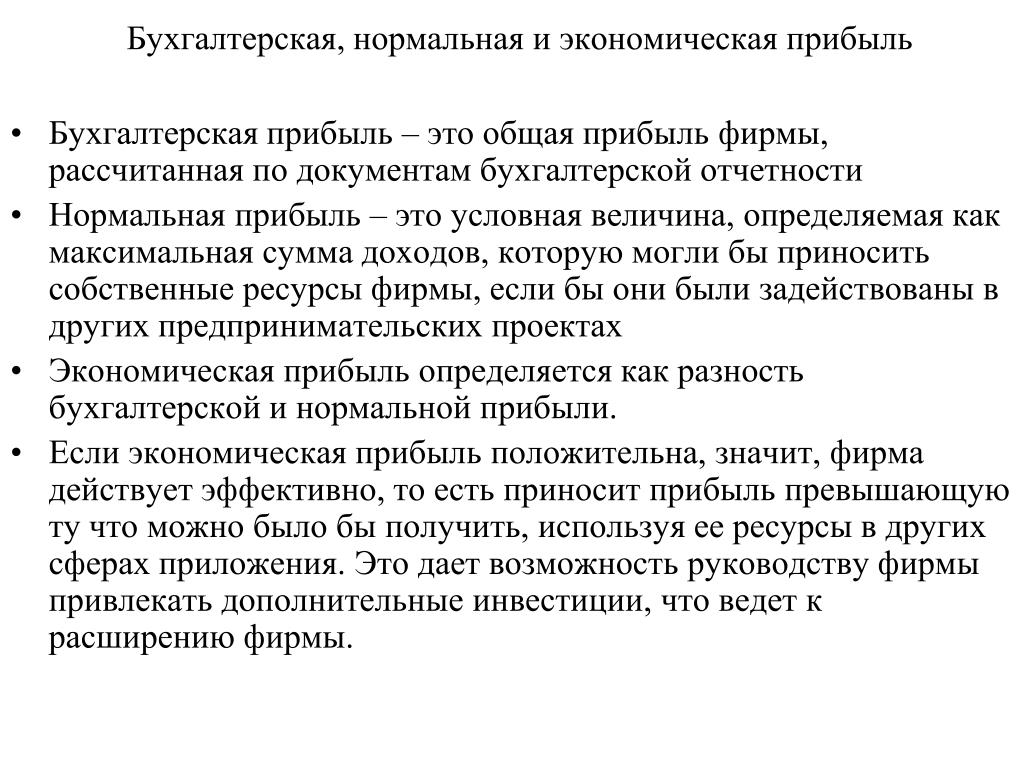

Бухгалтерская прибыль предприятия

Бухгалтерский тип прибыли на первый взгляд самый простой. Это всего лишь итог арифметической операции вычисления из общей массы полученных денег суммы всех расходов, которые осуществлялись в период заготовки, изготовления и реализации товара. Бухгалтерская прибыль — это доходы минус расходы. Этот вид расчёта доходов предприятия имеет свои недостатки:

- Различные бухгалтерские подсчеты доходов и расходов могут привести к несопоставимости результатов и показателей прибыли.

- Значительное влияние инфляции на показатели. Сложно сравнивать прибыль предприятия за разные промежутки времени.

- Бухгалтерская прибыль неточно показывает динамику изменения капитала предприятия.