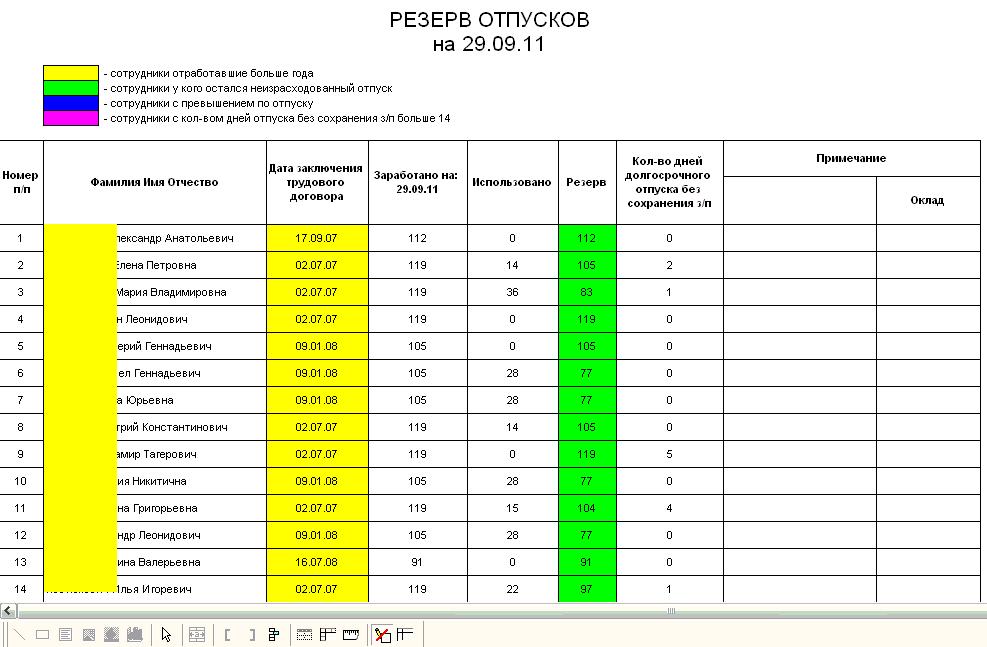

Как в налоговом учете должен отражаться отпускной резерв?

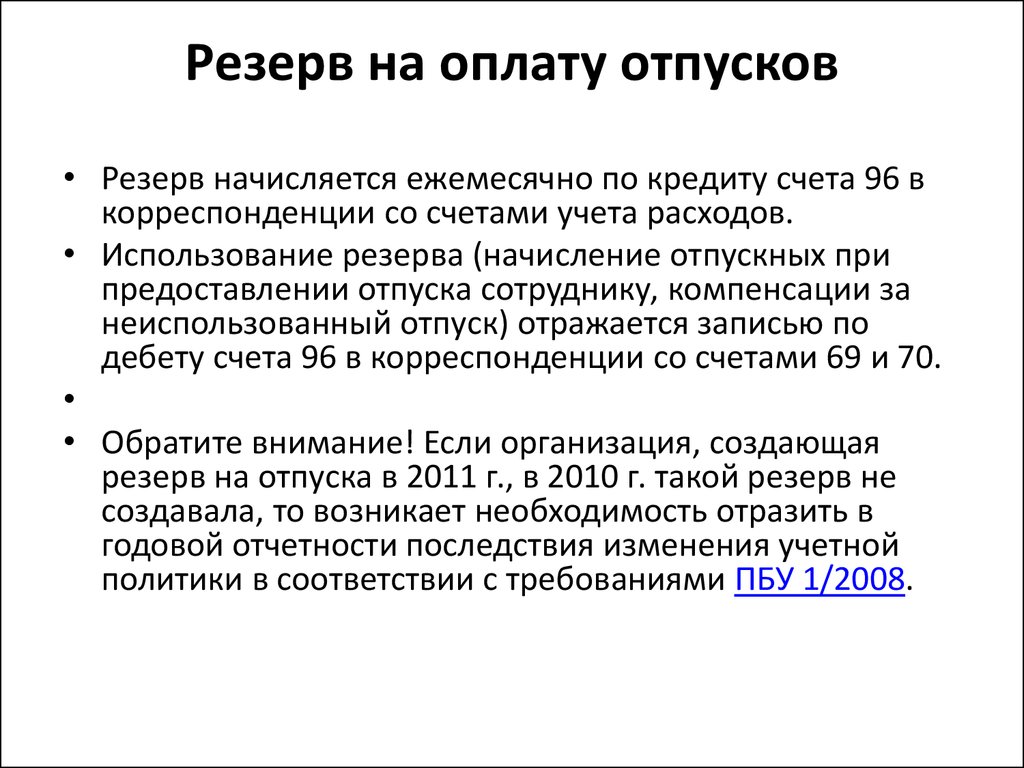

В том случае, когда компания создает отпускной резерв, то все расходы, которые будут возникать в связи с отпусками, должны буту списываться именно за счет него. Если его не хватит, то в этом случае разница будет уменьшать налоговую базу отчетного периода. Неиспользованная в отчетном году сумма отпускного резерва должна переноситься на следующий год.

Пример: В бухгалтерском учете процесс создания отпускного резерва отражается Кт 96 Дт 20. В налоговом учете компания может не отражать момент его создания. В бухгалтерском учете процесс создания и использования отпускного резерва должен отображаться следующим образом:

| Кредит | Дебет | |

| Создается отпускной резерв | 96 | 20 |

| Начисляются отпускные | 70 | 96 |

| Начисляются страховые взносы | 69 | 96 |

| С суммы отпускных удерживается НДФЛ (см. → «Калькулятор НДФЛ в Excel»). | 68 | 70 |

| Работникам выплачены отпускные | 50 | 70 |

Каждый бухгалтер должен отражать операции, связанные с созданием и использованием отпускного резерва в следующих учетных регистрах:

| Документ | |

| Создается отпускной резерв | Бухгалтерская справка |

| Начисляются отпускные | Ведомость начисления зарплаты |

| Начисляются страховые взносы* | Ведомость начисления зарплаты |

| С суммы отпускных удерживается НДФЛ | Ведомость начисления зарплаты |

| Работникам выплачены отпускные | Расходный кассовый ордер |

* учет расчетов по страховым взносам в 2024

Планируем расходы на оплату труда

Основные составляющие расходов на оплату труда:

- Заработная плата

- Налоги и взносы в бюджет

- Дополнительные выплаты и бонусы

- Отпускные дни и компенсации

- Прочие расходы (страхование, медицинское обслуживание и т.д.)

Заработная плата является основной составляющей расходов на оплату труда и включает в себя фиксированную и переменную части.

Налоги и взносы в бюджет также необходимо учесть при планировании расходов. Это включает в себя налог на доходы физических лиц, страховые взносы на социальное страхование и т.д. Такие расходы необходимо учесть при определении размера заработной платы.

Кроме того, компания может предусмотреть дополнительные выплаты и бонусы для своих сотрудников. Это может быть связано с достижением поставленных целей, хороших результатов работы или других факторов. Дополнительные выплаты и бонусы могут быть как денежными, так и нематериальными (премии, подарки, поощрительные поездки и т.д.).

Кроме основных расходов на оплату труда, необходимо учесть и прочие расходы, связанные с трудовыми отношениями. Это могут быть расходы на страхование сотрудников, медицинское обслуживание, профессиональное обучение и т.д.

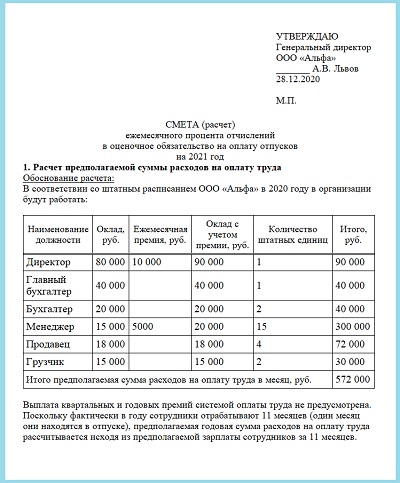

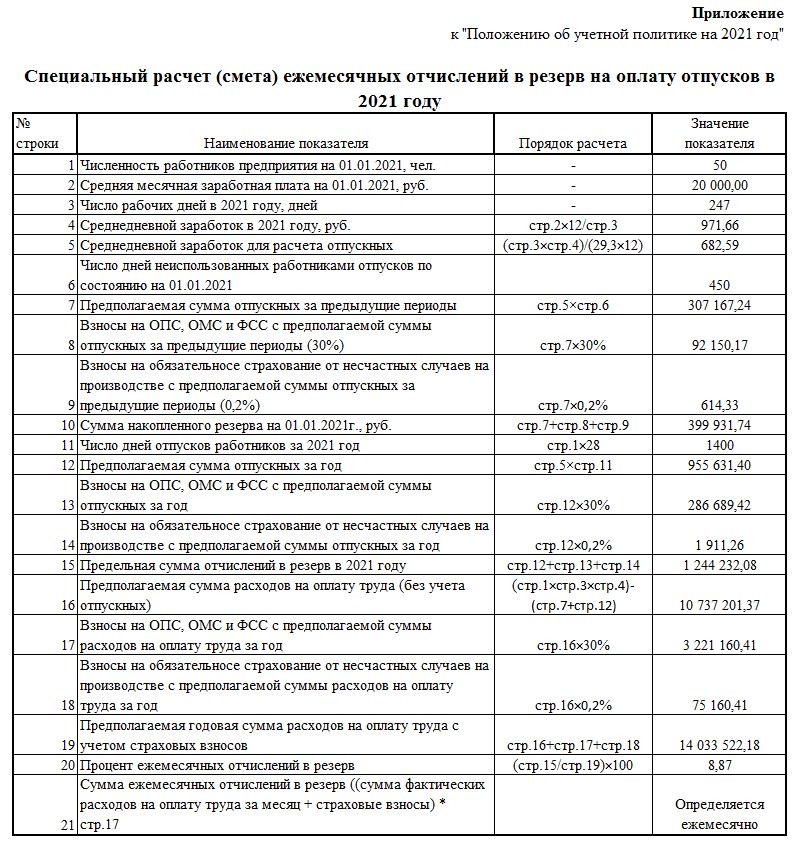

Расчет (смета) резерва на оплату отпусков на 2020 год

Для проведения расчета резерва на оплату отпусков на 2020 год необходимо учесть следующие факторы:

1. Средняя заработная плата работника

Основную составляющую резерва на оплату отпусков составляет средняя заработная плата работника. Для расчета данного показателя необходимо учесть все виды начислений и удержаний, а также брать в расчет дополнительные выплаты и премии, если они предусмотрены в трудовом договоре.

2. Длительность отпуска

Длительность отпуска также оказывает влияние на расчет резерва на оплату отпусков. В законодательстве определено минимальное количество дней отпуска, которое должно быть предоставлено работнику, но работодатель вправе установить и более продолжительный отпуск.

3. Размер компенсации за неиспользованный отпуск

В случае, если работник не полностью использовал свой отпуск и у него остались неиспользованные дни, работодатель обязан компенсировать этот неиспользованный отпуск. Размер компенсации определяется в соответствии с законодательством.

5. Нормативные акты и коллективные договоры

При проведении расчета резерва на оплату отпусков необходимо учитывать требования нормативных актов, регулирующих данную сферу, а также положения коллективных договоров, если они установлены. Они могут определять специальные условия и размеры выплат.

6. Финансовые возможности компании

Не стоит забывать учитывать финансовые возможности компании при расчете резерва на оплату отпусков. Работодатель должен быть уверен в своей способности выплатить сотрудникам все необходимые суммы и обеспечить непрерывность своей деятельности.

В целом, расчет резерва на оплату отпусков на 2020 год является сложным процессом, требующим учета множества факторов. Это важная задача для компаний, которые заботятся о своих сотрудниках и соблюдают требования законодательства.

Как использовать резерв отпусков в 2024 году?

Для использования резерва отпусков в 2024 году необходимо просчитать, сколько дней отпуска будут использованы сотрудниками и какая сумма будет выделена на оплату этих отпусков. Расчет резерва основывается на законодательстве и внутренних положениях компании.

При использовании резерва отпусков в 2024 году необходимо учитывать такие факторы, как количество сотрудников, которые будут использовать отпуск, их среднюю заработную плату, продолжительность отпусков и другие факторы, которые могут влиять на расчет суммы резерва.

Важно также учесть, что использование резерва отпусков должно быть согласовано с финансовым отделом компании и в соответствии с установленными правилами и процедурами. Резерв отпусков должен быть использован в соответствии с целями компании и обеспечить справедливость и равноправие сотрудников в получении оплаты за отпуск

Списание резерва отпусков

Для проведения процесса списания резерва отпусков следует учитывать следующие моменты:

2. Отражение списания резерва отпусков

При наступлении отпусков, резерв должен быть списан в соответствии с фактическими затратами. Для этого создается проводка, в которой указываются сумма списания, соответствующая отпуску каждого сотрудника

При этом важно следить за правильным указанием счетов

3. Перенос остатков резерва на следующий год

Если в конце отчетного периода остаются неиспользованные средства резерва отпусков, их можно перенести на следующий год. Это позволяет при нехватке средств на текущий год воспользоваться остатками резерва.

Пример проводки списания резерва отпусков:

- Сотрудник А — 30 000 рублей

- Сотрудник Б — 25 000 рублей

- Сотрудник В — 35 000 рублей

Соответственно, проводка на списание резерва отпусков будет выглядеть следующим образом:

| Счет | Дебет | Кредит |

|---|---|---|

| Резерв отпусков | 90 000 рублей | — |

| Расчеты с персоналом | — | 90 000 рублей |

В результате такой проводки резерв отпусков будет списан на фактические затраты, а сумма будет отражена в соответствующем счете «Расчеты с персоналом».

Ответы на часто задаваемые вопросы

Какая методика используется для расчета резерва отпусков?

Для расчета резерва отпусков используется методика, установленная законодательством РФ. Каждый год работодатель обязан производить расчет резерва отпусков на следующий год с учетом количества сотрудников и их периодичности использования отпусков.

Как делать расчет резерва отпусков?

Расчет резерва отпусков производится на основании данных о количестве работников и их трудовых договорах. Необходимо учесть периодичность использования отпусков каждым сотрудником в прошлых годах, количество отгулов, сверхурочных и нерабочих дней, а также предполагаемые изменения в штатном расписании на следующий год.

Какой формат проводки необходим для учета резерва отпусков?

Для учета резерва отпусков необходимо создать счет в плане счетов бухгалтерского учета. Сумма, установленная для этого счета, отображается в бухгалтерском балансе и обозначает произведенный расчет резерва отпусков. Проводка для учета этого счета выполняется после каждого начисления заработной платы.

Если отпуск предоставляется авансом…

В соответствии со ст. 122 ТК РФ оплачиваемый отпуск должен предоставляться работникам ежегодно. Причем право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы у данного работодателя. По соглашению сторон оплачиваемый отпуск работнику может быть предоставлен и до истечения шести месяцев. То есть в отдельных случаях работодатель вправе предоставить отпуск до отработки сотрудником соответствующего периода, за который предоставляется отпуск. Это так называемый отпуск авансом. На такие выплаты (отпускные) на счетах учета резерва предстоящих расходов на оплату отпусков начисления не производятся.

Обязательства по начислению отпускных в текущем отчетном периоде, если работник фактически не отработал период, за который начислены отпускные, отражаются (п. 302 Инструкции № 157н, Письмо Минфина РФ от 16.08.2019 № 02-06-10/62943):

-

по дебету счета 0 401 50 000 «Расходы будущих периодов» (выбирается соответствующая аналитика);

-

по кредиту счета 0 302 00 000 «Расчеты по принятым обязательствам».

Как учитывать резерв отпусков в бухгалтерской отчетности?

В бухгалтерской отчетности резерв отпусков является важным элементом, который необходимо правильно учитывать. Резерв отпусков представляет собой сумму, которую компания откладывает на оплату отпусков сотрудников.

Для учета резерва отпусков в бухгалтерской отчетности необходимо провести следующие действия:

- Определить сумму резерва отпусков. Для этого необходимо учитывать количество сотрудников, их заработную плату и количество дней отпуска, на которые они имеют право.

- Отразить резерв отпусков в бухгалтерском учете. Для этого создается специальный счет «Резерв отпусков», на который перечисляется сумма, отложенная для оплаты отпусков.

- Контролировать и обновлять резерв отпусков. В ходе финансового года может происходить изменение численности сотрудников или изменение их заработной платы. Поэтому необходимо периодически контролировать и обновлять резерв отпусков, чтобы учесть все изменения.

Учет резерва отпусков в бухгалтерской отчетности позволяет компаниям правильно планировать и распределять свои финансовые ресурсы на оплату отпусков сотрудников. Это позволяет обеспечить прозрачность и надежность финансовой деятельности компании и предоставить сотрудникам возможность использовать свои отпуска в полном объеме.

Документ Резервы по оплате труда

Состав документа:

- Наименование и реквизиты документа;

- Цель и задачи формирования резервов по оплате труда;

- Определение размера резервных сумм в соответствии с применяемыми нормативами;

- Порядок отчисления работодателем на резервы;

- Условия и порядок использования резервов;

- Ответственность за ненадлежащее формирование и использование резервов;

- Процедура корректировки размера резервов при изменении социально-экономической ситуации;

- Порядок контроля за формированием и использованием резервов;

- Сроки и порядок предоставления отчетности по резервам по оплате труда.

Применяемые нормативы:

Документ Резервы по оплате труда должен быть разработан с учетом требований трудового законодательства и иных нормативных актов, регулирующих оплату труда и социальные гарантии работников. Кроме того, в документе необходимо указать планируемые процентные ставки, которые будут использоваться при отчислении на резервы.

Использование резервов:

Резервы по оплате труда могут быть использованы для следующих целей:

- Выплаты отпускных и премий сотрудникам;

- Финансирование дополнительных мероприятий по улучшению условий труда;

- Разрешение финансовых проблем, связанных с увеличением численности работников или с перспективой организации;

- Улучшение материального стимулирования работников и повышение их мотивации для достижения более высоких результатов.

Ответственность и контроль:

В документе Резервы по оплате труда также должны быть установлены меры ответственности за ненадлежащее формирование и использование резервов, а также порядок контроля за исполнением указанных требований.

Отчетность:

Документ «Резервы по оплате труда» является важным инструментом для организации эффективной системы оплаты труда и обеспечения социальных гарантий работникам. Он позволяет контролировать и управлять финансовыми потоками, связанными с выплатами заработной платы и другими вознаграждениями, а также обеспечивает прозрачность и законность данных процессов.

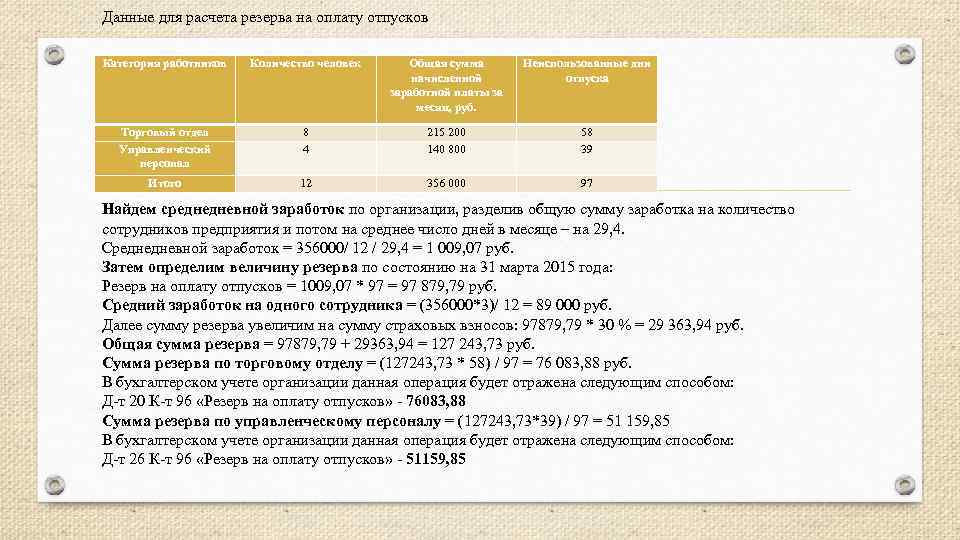

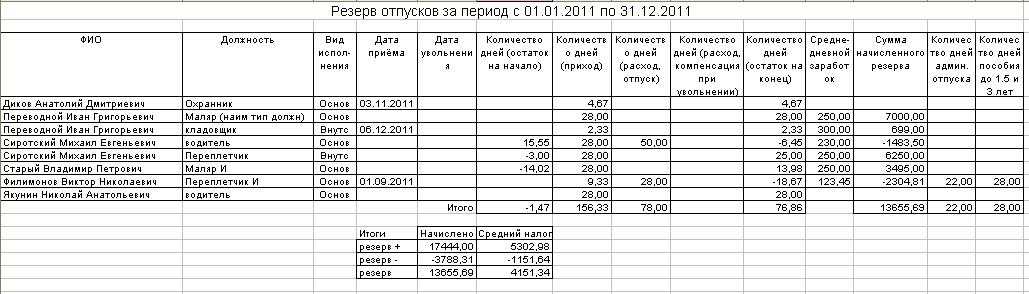

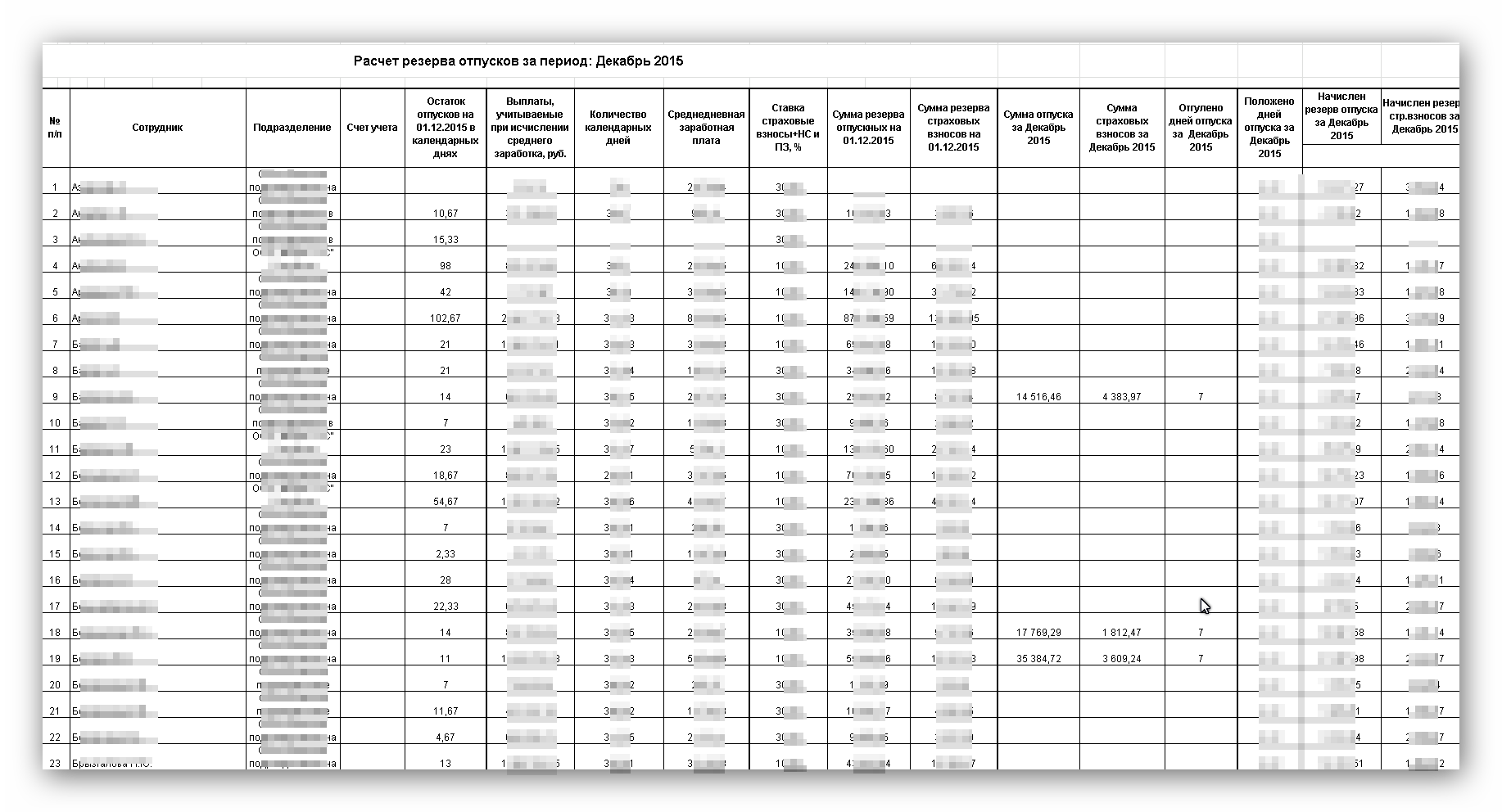

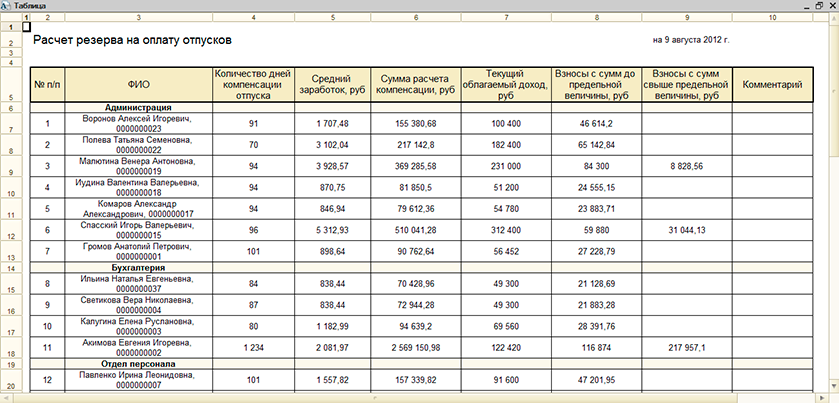

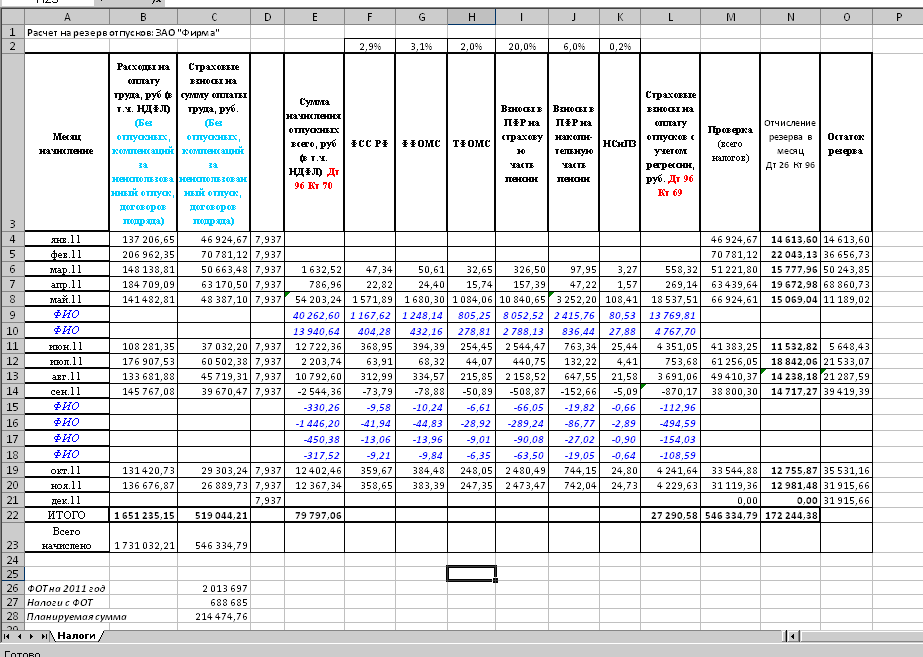

Создание резерва на оплату отпусков

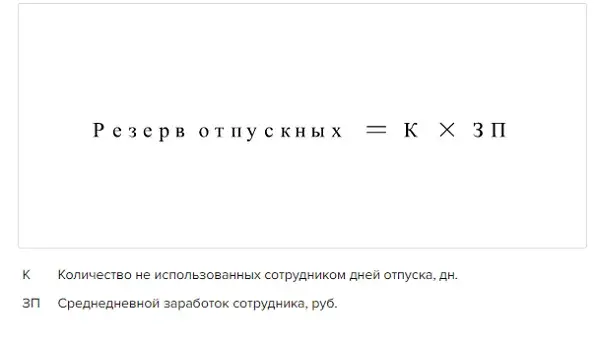

В бухгалтерском учете сумма зарезервированных средств должна быть равной общей сумме отпускных для всех сотрудников, включая налоги и взносы. Резерв рассчитывается с учетом дней отпуска, которые сотрудник уже заработал. Предполагаемая сумма расходов на отпускные рассчитывается с той же периодичностью, с которой составляется отчетность. Зарезервированные средства должны быть отражены в отчетах, если это существенная величина.

Существуют различные методики расчета резерва на оплату отпусков, и каждая организация должна самостоятельно определить свой порядок расчета в соответствии с учетной политикой. Минфин разработал три методики расчета:

- Расчет по организации в целом. Этот метод простой, но менее точно отражает сумму резерва. Он рассчитывается как произведение всех неиспользованных дней отпуска по организации на среднюю зарплату. Расчет резерва по страховым взносам выполняется аналогично. Затем оба показателя суммируются.

- Расчет по категориям персонала. В этом случае резерв рассчитывается отдельно для каждой категории сотрудников. Например, для административного отдела, производственного отдела и т.д. Расчет страховых взносов также выполняется по каждой категории.

- Расчет по каждому сотруднику. Этот метод является наиболее трудоемким, но при этом самым точным. Он чаще всего используется компаниями с небольшим числом сотрудников. При этом методе резерв рассчитывается для каждого сотрудника, а также рассчитываются страховые взносы.

Сумма резерва по страховым взносам определяется с учетом методики расчета резерва на оплату отпусков. Один из вариантов — рассчитывать сумму резерва с учетом предельной величины базы для начисления взносов на основании данных за прошлый период и применяемого повышающего коэффициента.

Методы расчета резервов по отпускным

Стандартный способ расчета

Стандартный метод расчета резервов по отпускным основан на учете оклада работника и количестве использованных дней отпуска. Сначала определяется размер оклада работника, затем вычисляется среднедневная заработная плата, делением оклада на количество рабочих дней в месяце. Далее умножается среднедневная заработная плата на количество использованных дней отпуска, и получается сумма, которую необходимо отчислить на счет сотрудника для выплаты отпускных.

Метод со средневзвешенным окладом

Данный метод расчета резервов по отпускным учитывает изменение оклада работника за период до отпуска. Для расчета используется формула: (среднедневная заработная плата до отпуска × количество дней до отпуска) + (среднедневная заработная плата после отпуска × количество дней после отпуска). Полученная сумма является размером резерва по отпускным.

Использование коэффициента индексации

В случае, если оклад работника подлежит индексации, применяется метод расчета резервов по отпускным с использованием коэффициента индексации. Для этого среднедневная заработная плата умножается на коэффициент индексации, который определяется в соответствии с законодательством или коллективным договором.

Дифференцированный расчет

Дифференцированный метод расчета резервов по отпускным применяется в случае, когда разные категории работников имеют разные размеры окладов и отпусков. Для каждой категории работников устанавливается свой метод расчета резервов, который учитывает их особенности и требования закона.

Таблица сумм резервов по отпускным

| Категория работников | Метод расчета резерва | Сумма резерва (в рублях) |

|---|---|---|

| Рабочие | Стандартный | 1000 |

| Специалисты | Дифференцированный | 2000 |

| Руководители | Метод со средневзвешенным окладом | 3000 |

| Административный персонал | Использование коэффициента индексации | 1500 |

В зависимости от особенностей организации и требований законодательства, работодатель выбирает подходящий метод расчета резервов по отпускным. Это позволяет обеспечить правильные и своевременные выплаты отпускных работникам и соблюдение норм трудового законодательства.

Сроки и порядок формирования резерва отпусков

Формирование резерва отпусков является неотъемлемой частью бухгалтерского учета, и оно должно происходить в соответствии с определенными сроками и порядком. Резерв отпусков создается с целью обеспечения финансовых средств на оплату отпусков сотрудников.

Сроки формирования резерва отпусков устанавливаются в соответствии с законодательством и внутренними правилами организации. Обычно такие сроки определены в кадровом регламенте или положении о порядке предоставления отпусков. В большинстве случаев резерв формируется за год вперед, чтобы иметь достаточное количество средств на покрытие всех отпусков сотрудников.

Порядок формирования резерва отпусков включает несколько этапов. Сначала необходимо определить количество сотрудников, которые будут использовать отпуск в следующем году, и продолжительность их отпусков. Затем на основе этих данных рассчитывается сумма, необходимая для покрытия расходов на оплату отпусков. Для этого учитывается заработная плата сотрудников, а также дополнительные выплаты, такие как премии или надбавки.

После рассчета суммы резерва отпусков она вносится в бухгалтерскую систему и отражается в отчетности организации. Резерв отпусков является важным элементом финансового планирования и контроля и требует внимания со стороны руководства и бухгалтеров организации.

Отличие налогового и бухгалтерского учета

Таблица 3.

| Бухгалтерский учет | Налоговый учет |

| Процесс создания установлен ученой политикой предприятия | Процесс создания установлен Налоговым Кодексом РФ |

| Вести обязаны все, кроме организаций, которые ведут упрощенный учет | Вести имеют право организации, которые являются плательщиками налога на прибыль |

| Дата создания – дата приказа | Создается в начале года |

Отличия бухгалтерского и налогового учета резерва включают процесс создания резерва, его пополнение, его использование, а также в отражении неиспользованных сумм. Все эти моменты должны быть отражены в учетной политике организации.

Вопрос: «Каковы источники формирования отпускного резерва?»

Размер определяется фирмой самостоятельно. Источником финансирования может быть фонд оплаты труда работников. Либо он может быть сформирован за счет страховых взносов по травматизму, либо за счет страховых взносов.

Вопрос: «Что делать с неизрасходованными суммами отпускного резерва на конец года?»

Каждый год необходимо делать инвентаризацию резерва. Если на конец года есть остаток, то его необходимо перенести на следующий год и учесть при формировании резерва на следующий год.

Порядок отражения в учете операций по формированию и использованию резервов

У государственных (муниципальных) учреждений существует обязательство по гарантированному работникам праву на получение ежегодных оплачиваемых отпусков. При этом отсутствует определенность во времени исполнения предстоящей оплаты отпусков за фактически отработанное время ввиду, например, возможного изменения запланированных дат отпусков. Кроме того, величина такого обязательства не может быть точно определена.

Согласно п. 302.1 Инструкции № 157н для обобщения информации о состоянии и движении сумм, зарезервированных в целях равномерного отнесения расходов на финансовый результат учреждения, по обязательствам, не определенным по величине и (или) времени исполнения предстоящей оплаты отпусков за фактически отработанное время или компенсаций за неиспользованный отпуск, в том числе при увольнении, включая платежи на обязательное социальное страхование сотрудника (служащего) учреждения, предназначен счет 0 401 60 000 «Резервы предстоящих расходов».

В силу п. 308 названной инструкции обязательства учреждения, величина которых определена на момент их принятия условно (расчетно) и (или) по которым не определено время (финансовый период) их исполнения, при условии создания в учете учреждения по данным обязательствам резерва предстоящих расходов являются отложенными обязательствами.

У бухгалтеров нередко возникает вопрос: можно ли использовать резерв на оплату отпусков для выплаты компенсации за неиспользованный отпуск?

Если в учетной политике для целей бухгалтерского учета предусмотрено, что при создании резерва на оплату отпусков учитывается выплата компенсации за неиспользованный отпуск, резерв может использоваться на выплату такой компенсации (п. 302.1 Инструкции № 157н, Письмо Минфина РФ от 16.08.2019 № 02-06-10/62943).

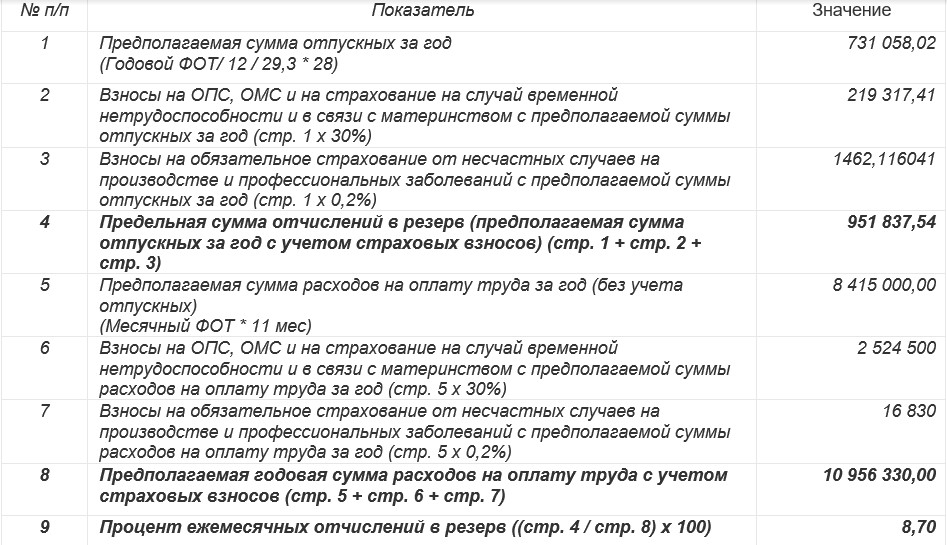

Как рассчитать резерв отпусков на 2024 год в 2024 году

Резерв отпусков – это сумма денежных средств, отчисляемая организацией на отдельный банковский счет с целью последующей выплаты сотрудникам за неиспользованный отпуск

Резерв отпусков является важной частью бухгалтерского учета и финансового планирования предприятия

Для рассчета резерва отпусков на 2024 год в 2024 году необходимо учесть следующие факторы:

- Количество сотрудников, которым предоставляется отпуск. Необходимо учесть как основных сотрудников, так и временных работников.

- Продолжительность отпуска, предоставляемого каждому сотруднику. Обычно это 28 календарных дней, однако существуют различные категории сотрудников, имеющие право на продленный отпуск.

- Средний заработок сотрудника в день. Для рассчета резерва отпусков необходимо знать стоимость одного дня отпуска для каждого сотрудника.

Примерный алгоритм расчета резерва отпусков выглядит следующим образом:

- Определить количество сотрудников, которым предоставляется отпуск в 2024 году. Здесь необходимо суммировать количество основных и временных сотрудников.

- Расчитать количество дней отпуска, предоставляемого каждому сотруднику. Здесь следует учесть категории сотрудников, имеющих право на продленный отпуск.

- Умножить количество дней отпуска на средний заработок сотрудника в день для получения стоимости одного дня отпуска.

- Умножить стоимость одного дня отпуска на общее количество дней отпуска для всех сотрудников.

Полученная сумма будет являться резервом отпусков на 2024 год. Эту сумму организация должна отчислить на отдельный банковский счет и использовать для выплаты сотрудникам, которые не использовали свой отпуск в текущем году. При расчете резерва отпусков необходимо учесть также изменения в законодательстве, касающиеся отпусков и выплат по ним.

Что делать, если резерв отпусков не хватает?

Если в организации не хватает резерва отпусков на 2024 год, необходимо принять меры для его пополнения. В первую очередь, следует пересмотреть график отпусков и определить, есть ли возможность перенести некоторые отпуска на более поздний период или разделить их на несколько этапов.

Кроме того, можно рассмотреть возможность привлечения дополнительного персонала или временных сотрудников для покрытия отпускных нагрузок. В этом случае необходимо провести соответствующие переговоры с руководством и оформить соответствующие договоры.

Если нет возможности перенести отпуска или привлечь дополнительных сотрудников, то организация может рассмотреть вариант выплаты компенсации за неиспользованный отпуск. Однако следует учитывать, что для этого может потребоваться согласие работника и соответствующие документы.

В случае если резерв отпусков не хватает на постоянной основе, возможно стоит обратиться к специалистам по управлению персоналом или бухгалтерии для анализа и оптимизации процесса расчета резерва отпусков и разработки соответствующих рекомендаций.

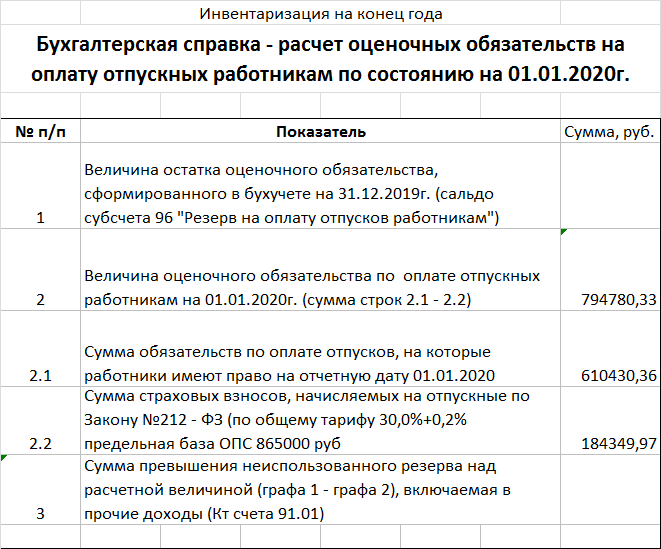

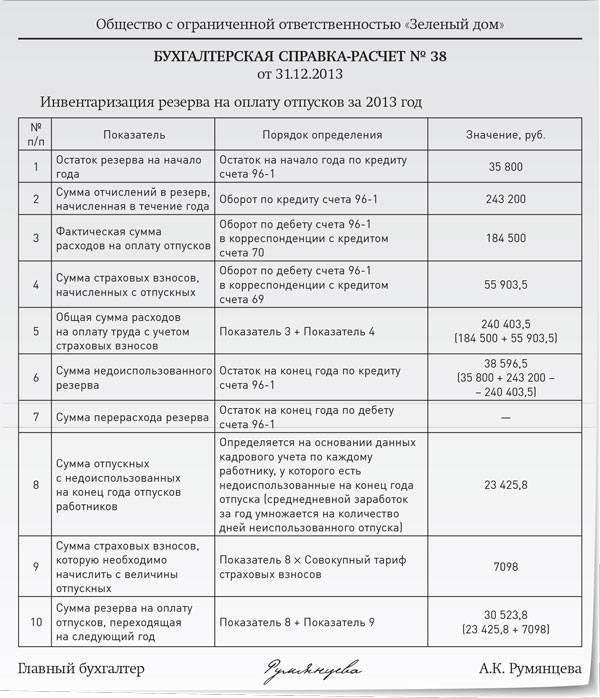

Инвентаризация резерва на оплату отпусков

Как правило, в конце года в учреждениях проводится сплошная инвентаризация. Бухгалтеры должны в том числе проверить счет 0 401 60 000 «Резервы предстоящих расходов».

При инвентаризации резервов на предстоящую оплату отпусков работникам необходимо (п. 3.49, 3.50 Методических указаний по инвентаризации, утвержденных Приказом Минфина РФ от 13.06.1995 № 49):

-

проверить правильность и обоснованность созданного резерва (соответствует ли он требованиям законодательства);

-

при необходимости скорректировать резерв исходя из количества дней неиспользованного отпуска, среднедневной суммы расходов на оплату труда работников (с учетом установленной методики расчета среднего заработка) и уплату страховых взносов.

По результатам инвентаризации производится расчет уточненной величины резерва, которая должна быть отражена в балансе.

* * *

Резерв по оплате отпусков отражается на счете 0 401 60 000. За счет этого резерва осуществляются выплата сотрудникам отпускных за фактически отработанное время, компенсации за не использованные ими дни отпуска, а также уплата исчисленных с данных сумм страховых взносов. Если отпуск предоставляется работникам авансом, соответствующие выплаты на счетах учета резерва предстоящих расходов не отражаются.

Порядок создания и использования резерва (в том числе периодичность корректировки резерва, методика расчета оценочных значений) устанавливается учетной политикой учреждения.

Особенности создания резерва

Особенности создания резерва описаны в положении, указанном в Правилах БУ от 8/2010. Однако в нем не указан перечень трат, которые можно отнести к оценочным обязательствам. Согласно пункту 5 ПБУ, обязательство будет отражено в учете при наличии следующих обстоятельств:

- Компания имеет обязательства, которые появились в прошедшем времени. Признаны будут они только в том случае, если избежать обязательств не получится или есть большой риск их возникновения. К примеру, организация взяла кредит в банковском учреждении, избежать выплаты по которому не получится. Следовательно, это оценочное обязательство. К данному определению также относятся отпускные. Выплата их – обязанность предприятия. Избежать оплаты отпускных также не выйдет. Даже если сотрудник увольняется, при его расчете выплаты по отпускам также будут учитываться.

- Выполнение обязательств предприятием предполагает уменьшение финансовых выгод.

- Размер оценочного обязательства возможно заблаговременно определить. То есть, создавать резерв можно только в том случае, если размер трат известен. В случаях с отпускными размер выплат можно подсчитать. Он будет зависеть от количества сотрудников, размера их зарплат.

Очевидно, что отпускные траты относятся к оценочным обязательствам. Они соответствуют всем заявленным признакам. То есть, они должны быть отражены в бухучете.

ВАЖНО! Данное правило актуально для всех компаний. Исключение – предприятия, которые выбрали упрощенную систему налогообложения

В законе отсутствуют пошаговые алгоритмы по расчету размера отпускных резервов. Определяются они в самостоятельном порядке самим предприятием. Нужно зафиксировать созданные правила в учетной политике. Размер резерва рассчитывается в зависимости от следующих показателей:

- объем отпускных;

- размер страховых взносов, которые выплачиваются с отпускных.

ВАЖНО! Источником прибылей некоторых компаний являются сезонные работы. В этом случае расчет отпускных происходит по особой системе

Предполагается, что сотрудники будут работать только один сезон. Остальное время считается отпускным. Поэтому фиксировать резерв, в данном случае, рекомендуется ежемесячно.

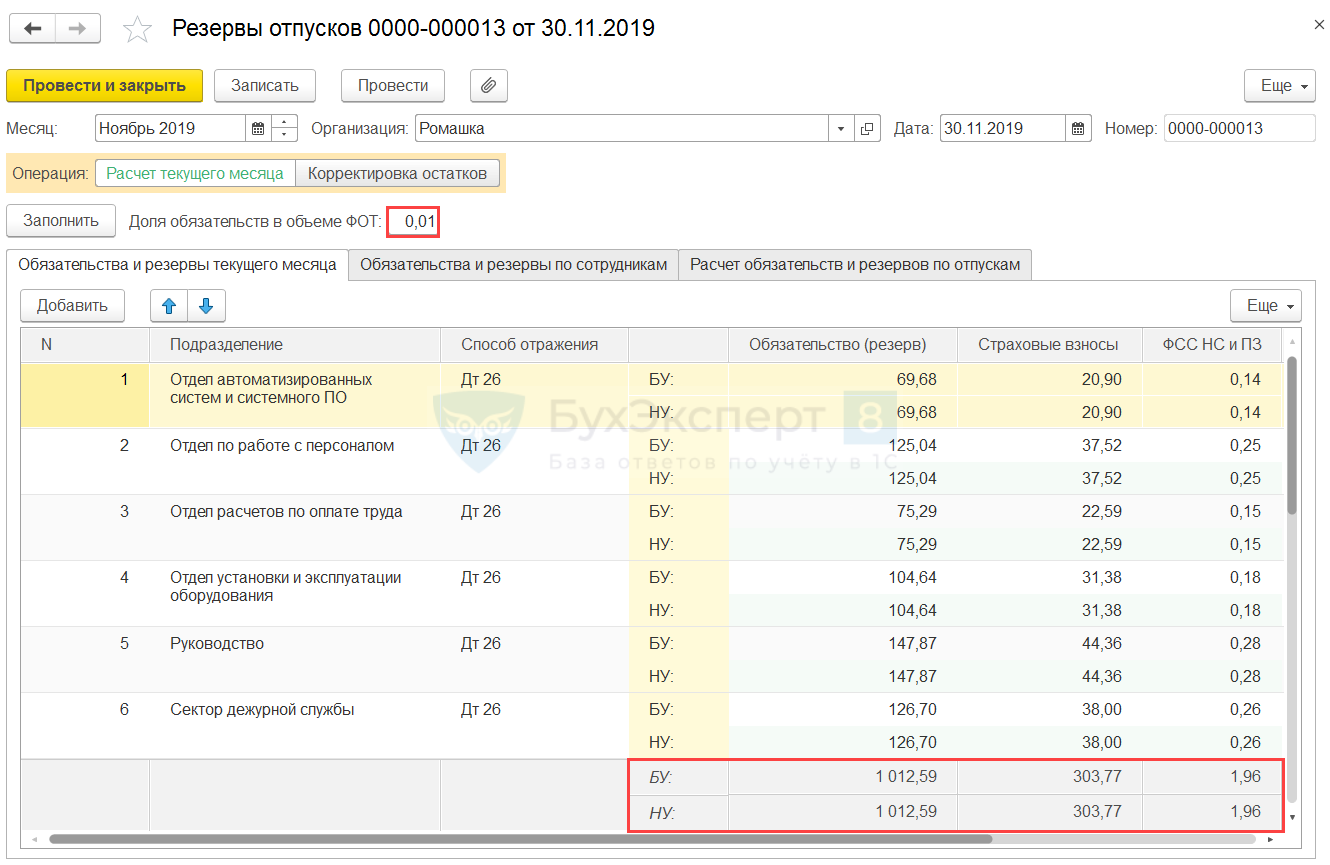

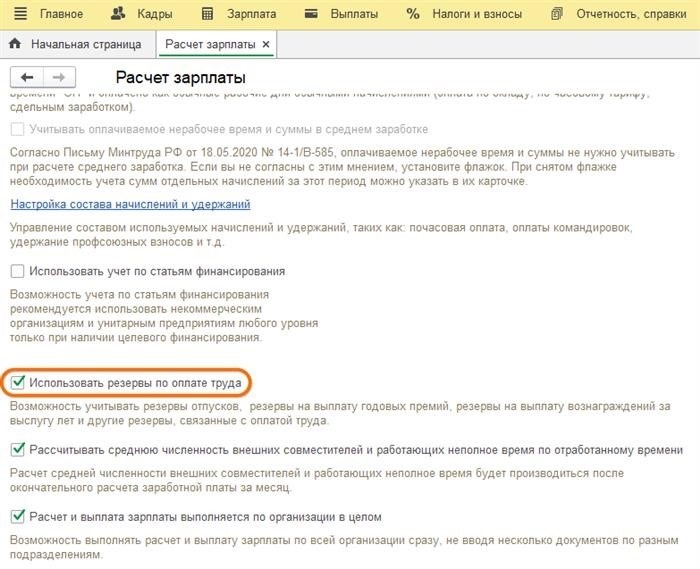

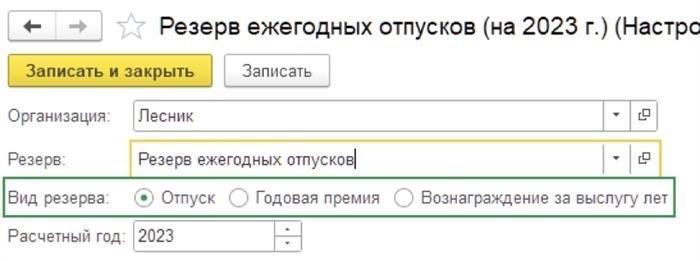

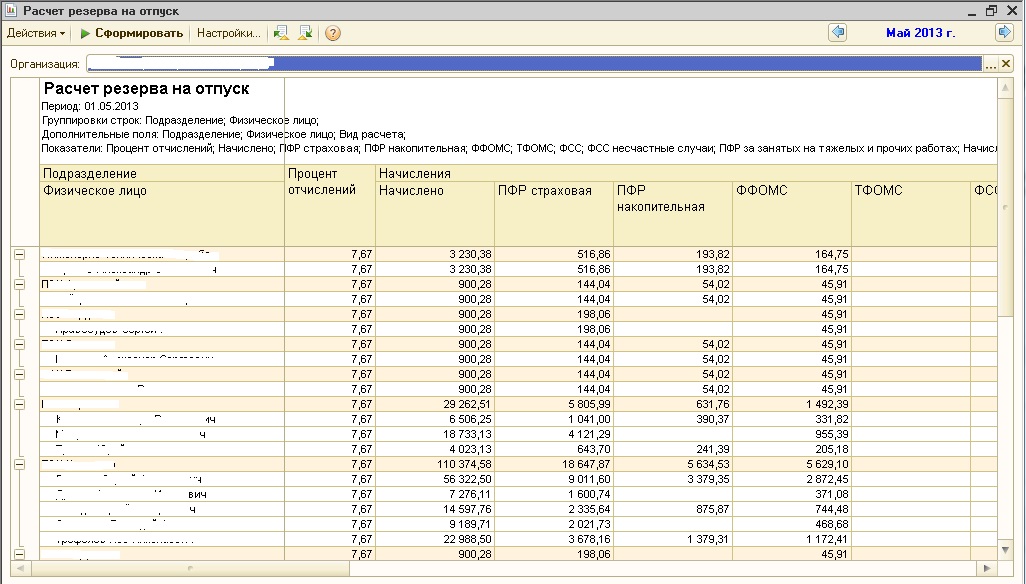

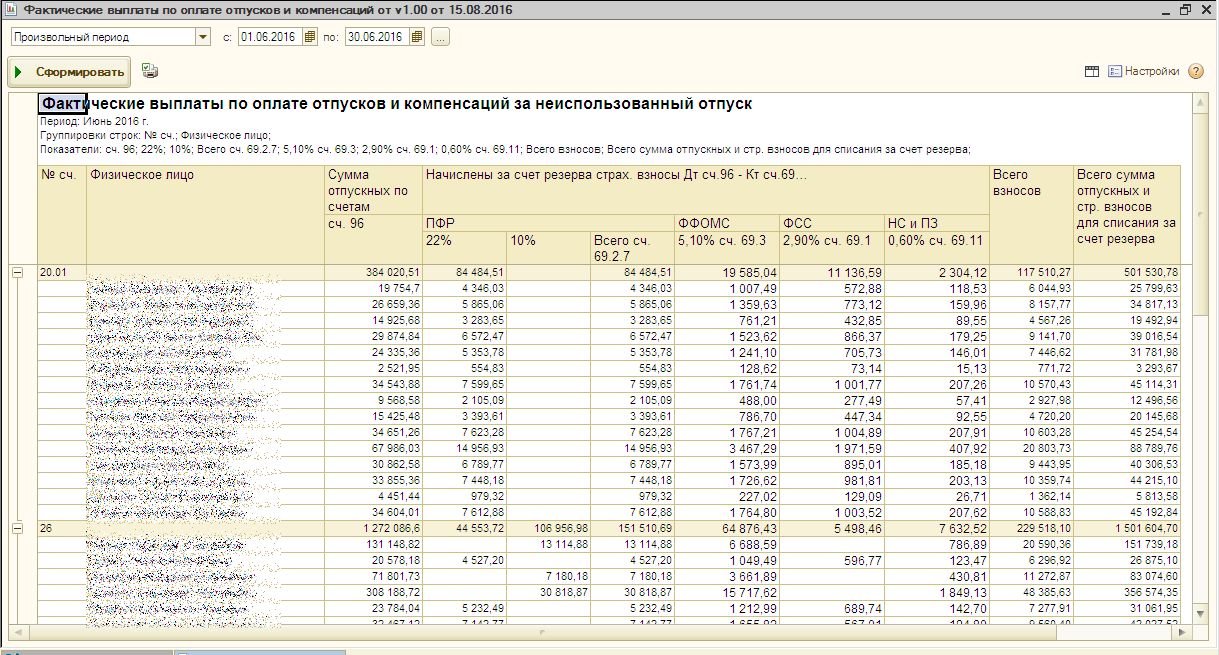

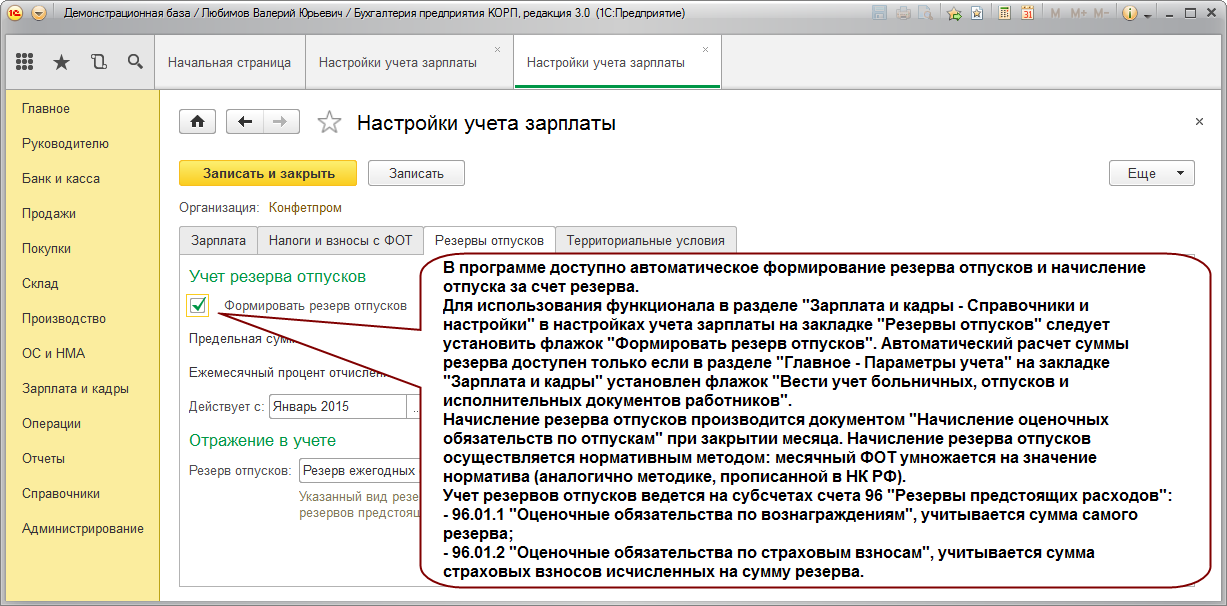

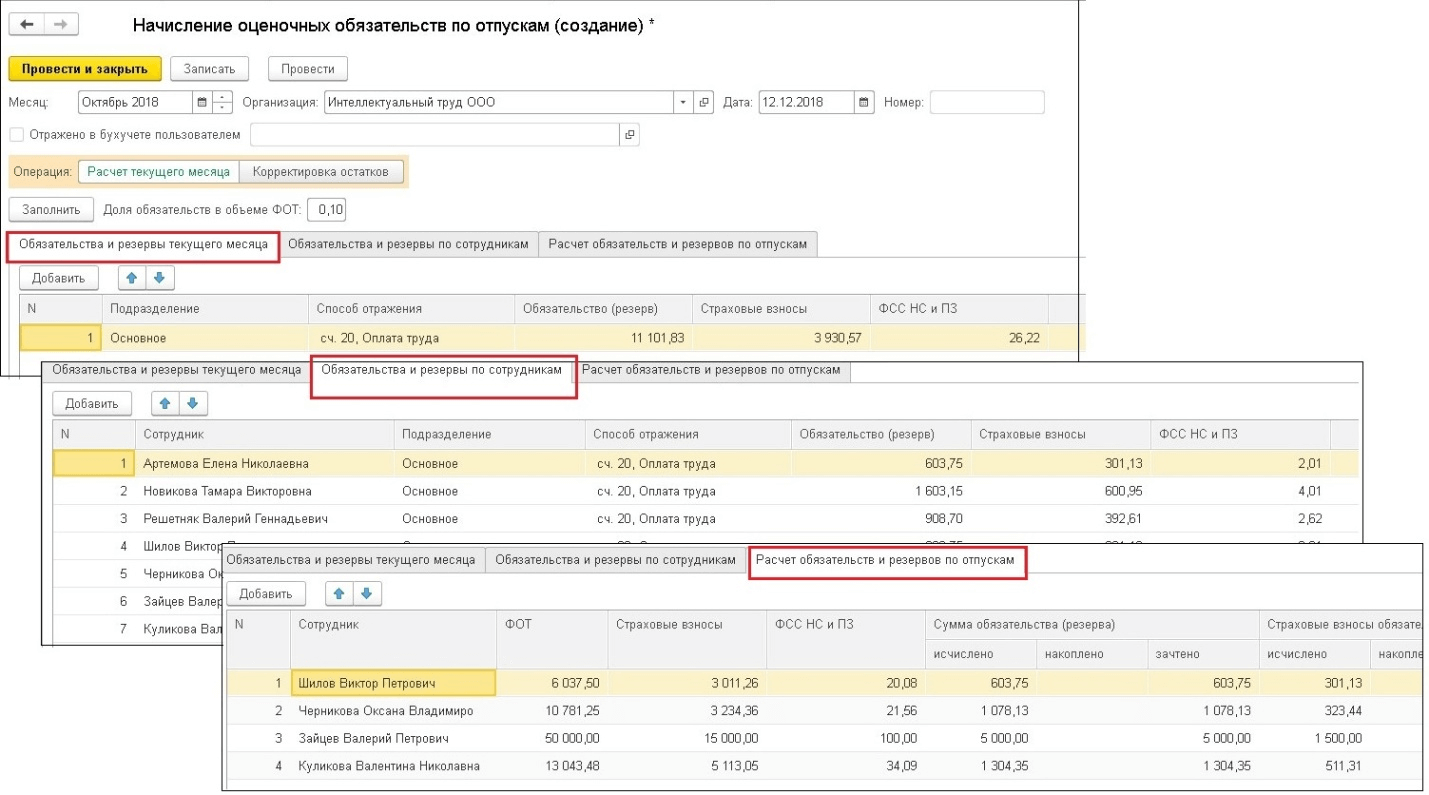

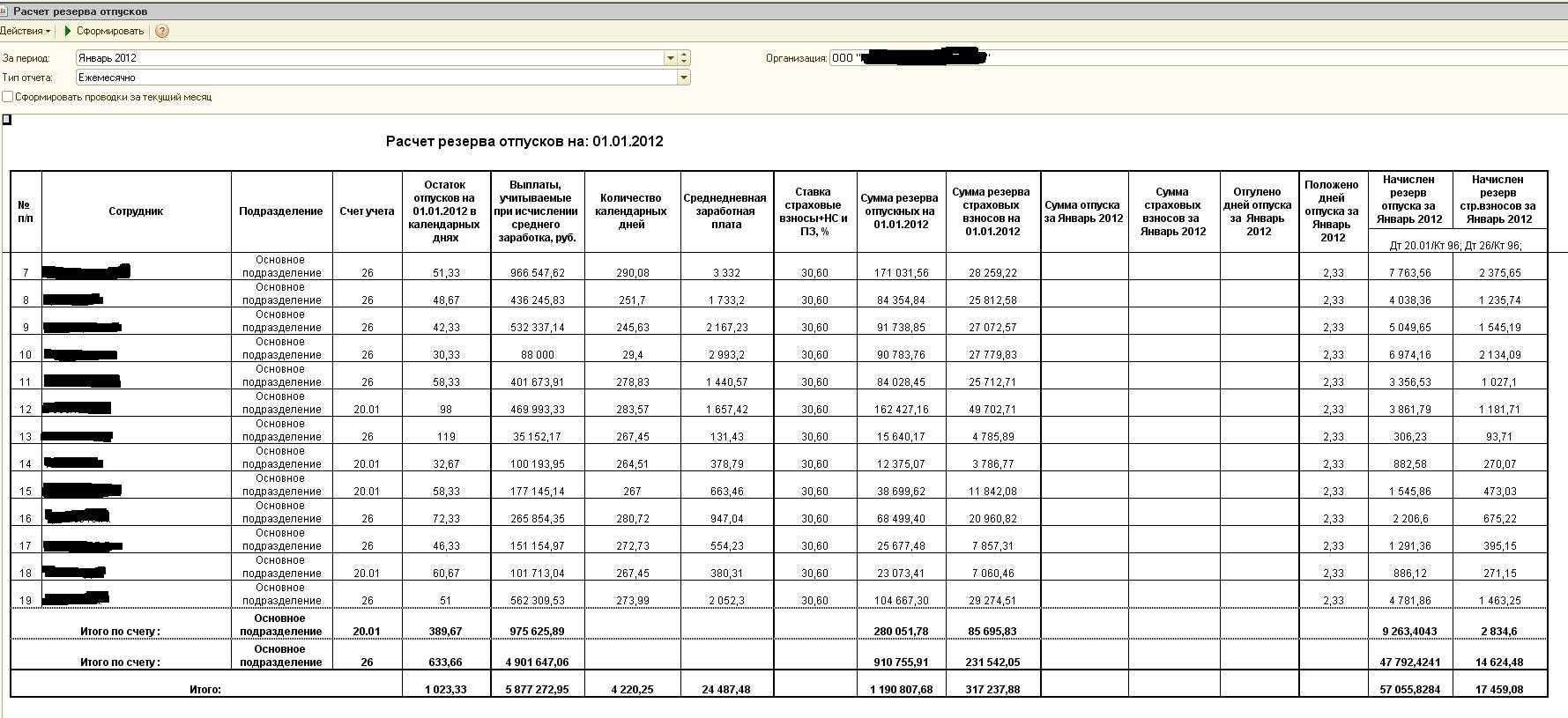

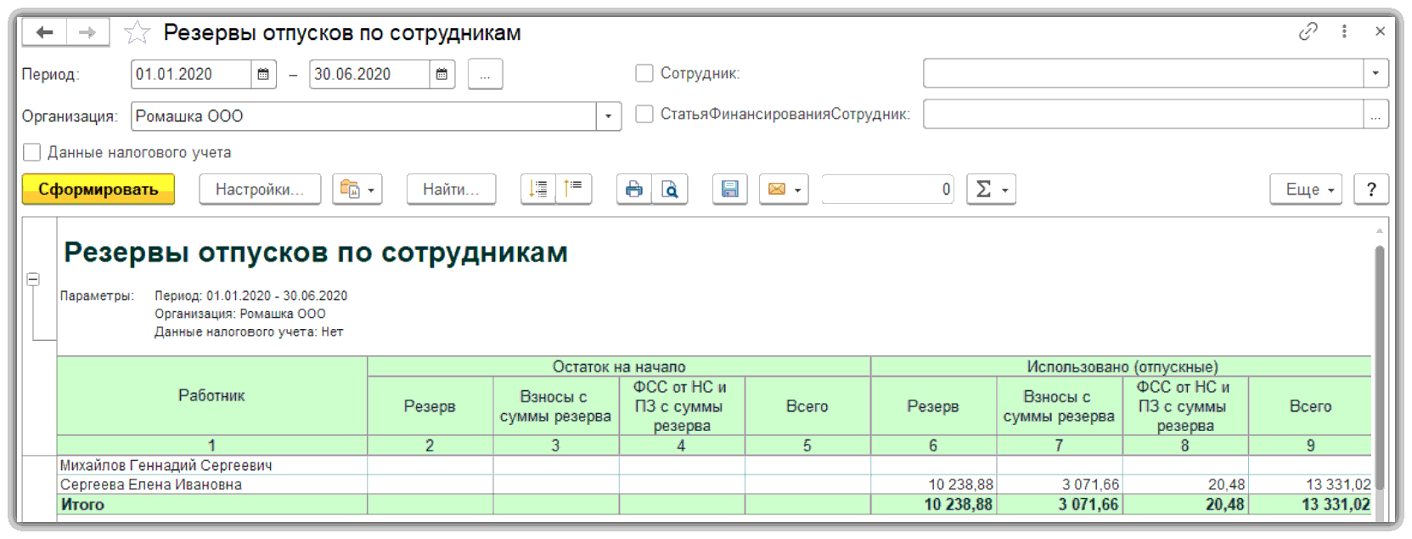

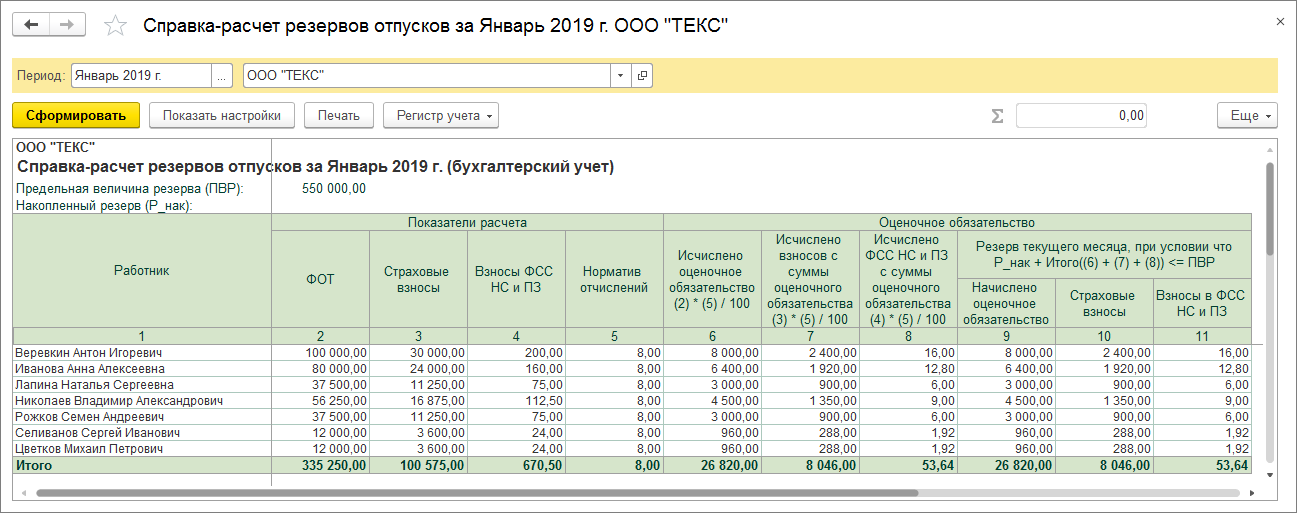

Учет резервов отпусков в 1С:ЗУП

В программе 1С:ЗУП возможно учитывать резервы отпусков сотрудников. Это полезный функционал, который позволяет перед началом нового отчетного периода автоматически переносить неиспользованный отпуск на следующий период.

Для учета резервов отпусков в программе 1С:ЗУП следует применить следующие шаги:

1. Создание календаря отпусков

Сначала необходимо создать календарь отпусков, в котором указывается общий объем отпуска, разделенный на периоды и учитывающий норму отпуска для каждого сотрудника. В этом календаре также устанавливаются сроки использования отпуска и другие параметры.

3. Расчет резерва отпуска

При расчете резерва отпуска в программе 1С:ЗУП учитывается остаток неиспользованного отпуска сотрудников за предыдущий период и автоматически переносится на следующий период. Таким образом, сотрудники могут использовать оставшийся отпуск в следующем месяце или в другое удобное время.

4. Отчеты о резервах отпусков

В программе 1С:ЗУП можно сформировать отчеты о резервах отпусков сотрудников. Отчеты содержат информацию о использованном и неиспользованном отпуске, о задолженностях сотрудников по отпускам, а также о перенесенном отпуске на следующий период.

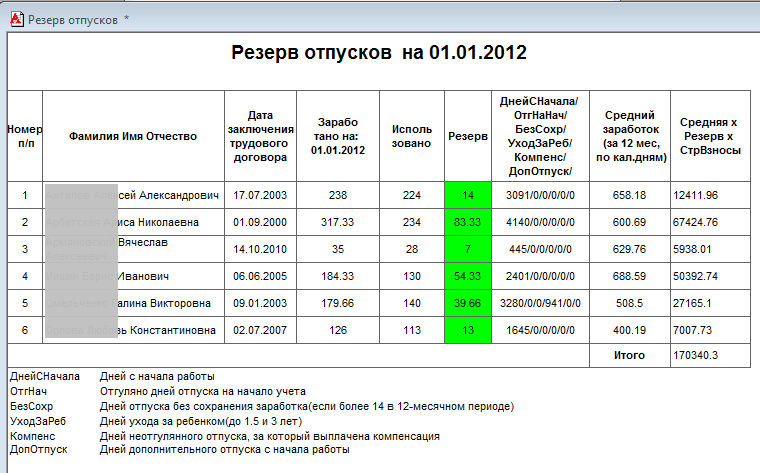

Пример расчета резерва с отпуском в следующем месяце

| Сотрудник | Остаток отпуска на начало периода | Использовано в текущем периоде | Остаток отпуска на конец периода | Перенесенный отпуск на следующий период |

|---|---|---|---|---|

| Иванов Иван | 14 | 5 | 9 | 5 |

| Петров Петр | 10 | 8 | 2 | 8 |

В приведенной выше таблице показан пример расчета резерва с отпуском в следующем месяце. Сотрудник Иванов Иван имеет остаток отпуска на начало периода в размере 14 дней. В текущем периоде он использовал 5 дней отпуска, поэтому на конец периода у него осталось 9 дней. Поскольку у него есть неиспользованный отпуск, он может перенести 5 дней на следующий период.