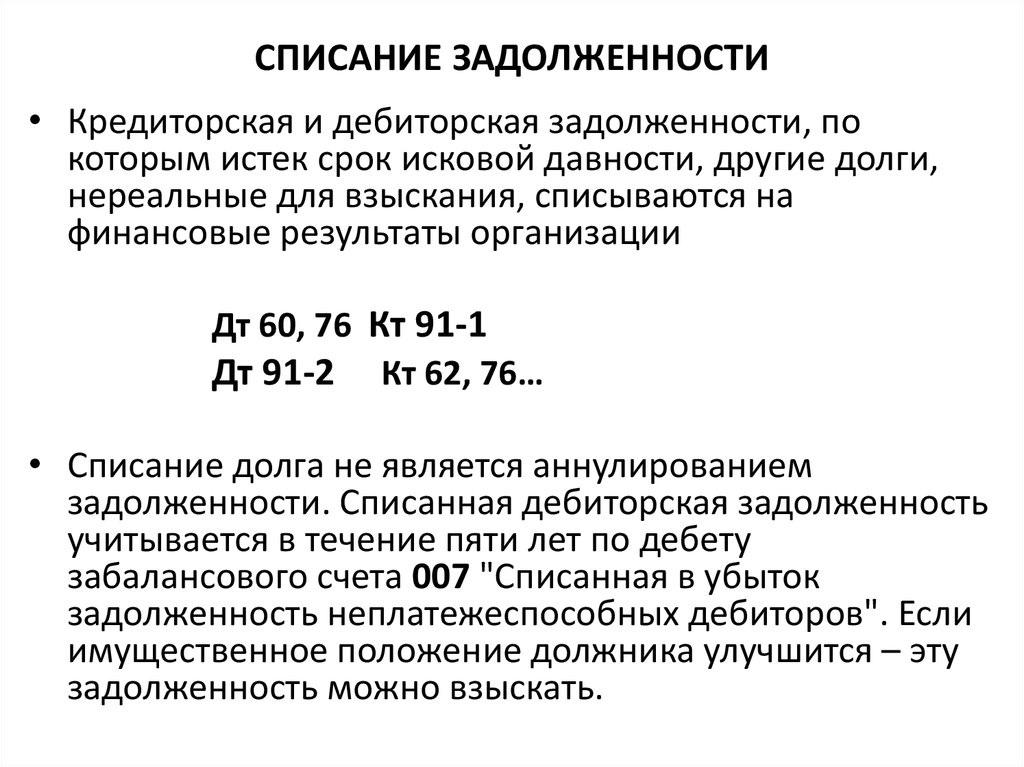

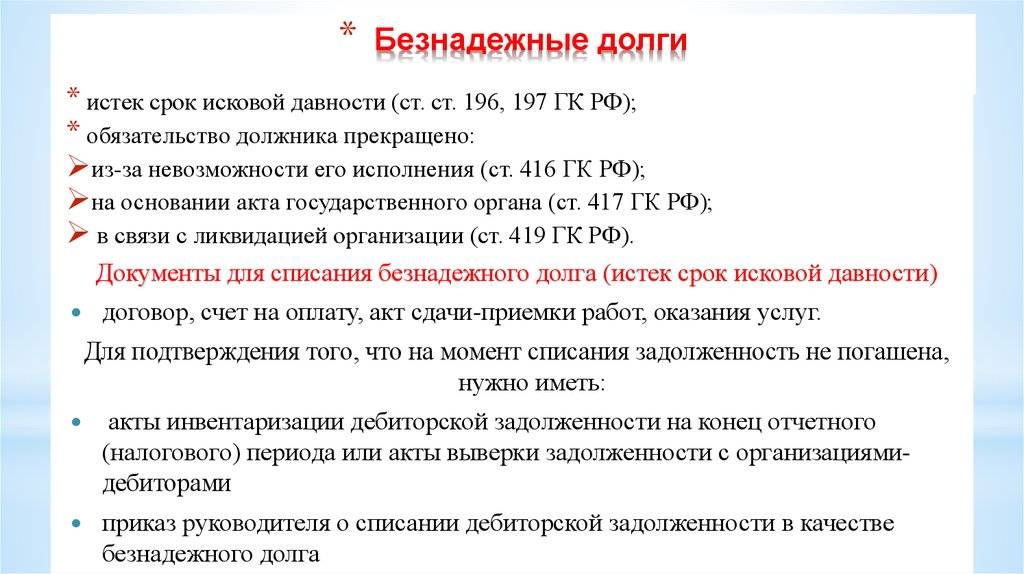

Списание дебиторской задолженности в налоговом учете

Для списания в налоговом учете дебиторки применяют два способа:

- Списать за счет резерва, создаваемого по сомнительным долгам;

- Отразить задолженность во внереализационных доходах.

Та сумма дебиторки, которую не покрыл резерв включается во внереализационные доходы.

Однако, списание долга в составе расходов делать вправе только организации, расчет налога на прибыль которые производят методом начисления.

При применении кассового метода, учесть долги в составе расходов нельзя. Применение данного метода предполагает признание доходов только после непосредственного их получения, затраты же признают после оплаты. Факт оплаты при этом является поводом прекращения обязательств покупателя. Если оплата не проведена, то обязательство выполненным не считается, а значит и расходы признать нельзя.

Кредиторская задолженность и «упрощенка»

Отдельно остановимся на вопросе списания кредиторской задолженности организацией, применяющей УСН.

Согласно ст. 346.15 НК РФ налогоплательщики, применяющие УСН, при определении налоговой базы учитывают доходы от реализации товаров (работ, услуг) и имущественных прав, определяемые в соответствии со ст. 249 НК РФ, и внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ. При этом не учитываются доходы, указанные в ст. 251 НК РФ.

В соответствии с п. 18 ст. 250 НК РФ внереализационными доходами налогоплательщика, учитываемыми в целях налогообложения, признаются, в частности, доходы в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных пп. 21 п. 1 ст. 251 НК РФ.

Согласно подп. 21 п. 1 ст. 251 НК РФ при определении налоговой базы не учитываются доходы в виде сумм кредиторской задолженности налогоплательщика по уплате налогов и сборов, пеней и штрафов перед бюджетами разных уровней, по уплате взносов, пеней и штрафов перед бюджетами государственных внебюджетных фондов, списанных и (или) уменьшенных иным образом в соответствии с законодательством РФ или по решению Правительства РФ.

Исходя из этого, сумму кредиторской задолженности, списываемой организацией по истечении срока исковой давности, необходимо включить в состав внереализационных доходов, учитываемых при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН.

Однако для УСН есть исключение, связанное с особенностью учета таких компаний. Согласно п. 1 ст. 346.17 НК РФ датой получения доходов у налогоплательщиков, применяющих УСН, признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

Таким образом, суммы предварительной оплаты (авансы), полученные от покупателей в счет получения товаров (работ, услуг), должны учитываться налогоплательщиками, применяющими УСН, при определении налоговой базы в отчетном (налоговом) периоде их получения.

В связи с этим суммы просроченной кредиторской задолженности по авансовым платежам, полученным налогоплательщиками, которые применяют УСН, при определении налоговой базы учитываться не должны. Такой вывод содержится в письме Минфина России от 14.03.2016 № 03-11-06/2/14135.

Схема действий бухгалтера

Процесс начинается с выявления портфеля просроченной задолженности Рассмотрим порядок списания дебиторской задолженности при УСН «доходы минус расходы» и «доходы». В обоих случаях алгоритм выполнения задачи становится одинаковым и состоит из четырех этапов.

Первым шагом тут считается инвентаризация недоимки организации. Ревизия выявляет безнадежные долги, которые нуждаются в исключении из актива. Тут заполняется специальный формуляр, где проверяющее лицо указывает причины инициирования операции.

Следующий шаг – создание бухгалтерской справки. Эта бумага подтверждает выявленные аудитором просроченные платежи и становится основанием для третьего этапа: создания Приказа руководителя на проведение процедуры.

Такой бланк не предполагает унифицированной формы и разрабатывается по внутренним нормативам ведения документации предприятия. Письменное распоряжение управляющего – повод для начала операции бухгалтерией.

Подписанный руководителем приказ становится поводом для законного списания невозвращенных заемных средств

В таких обстоятельствах уместно учитывать, что дебиторская задолженность при УСН «доходы минус расходы» списывается согласно определенным условиям

Тут важно учитывать вероятность формирования резерва сомнительных долгов

Законодательство обязывает к проведению этих действий субъектов хозяйствования любой формы, но санкции за неисполнение указанных требований предусматриваются лишь при искажении отчета свыше 10%.

Предприятия, работающие на «упрощенке» пользуются такой лазейкой и пренебрегают созданием указанного фонда. Кроме того, здесь не исключается и вероятность нехватки средств РСД для покрытия нужной суммы списания.

Вид бухгалтерской записи в таких ситуациях отличается от стандартных проводок. Напомним, перевести списанную сумму в расходы тут удастся лишь по истечении 10 лет со дня выполнения указанных действий.

Ведение бухгалтерской книги

При списании «дебиторки» важно учитывать, создан ли РСД

Остановимся на вопросах что такое упрощенные долги и как их списать подробнее. Начнем с изучения проводки, которую выполняют компании, ранее создавшие стабилизационные резервы по недоимкам.

В этом случае делается запись: Д-63 К-62 (76). Параллельно сотрудник бухгалтерского подразделения отражает изменения по дебетовому счету 007 забалансовой ведомости. Такую запись требуется дублировать на протяжении 60 месяцев со дня списания средств.

Если же для покрытия понесенных убытков суммы фонда недостаточно либо предприятие не создавало РСД, недоимка переходит в категорию «Прочие расходы».

Здесь бухгалтер выполняет проводку по дебетовому счету 91, корреспондируя запись соответствующим субсчетом. Кредитовые же позиции тут соответствуют указанному выше варианту. Информация о списании обязательно дублируется за балансом.

Изменения отражаются и в забалансовой ведомости на дебетовом счете 007

Частичное погашение безнадежной «дебиторки» нуждается в восстановлении экономистом резерва по недоимке на сумму полученного капитала. В таких обстоятельствах выполняется бухгалтерская проводка Д63 К91.

Кредитовый счет в подобных ситуациях корреспондируется субсчетом «Прочие доходы». Полученные средства списываются из забалансовой ведомости проводкой К007.

Поскольку рассматриваемую позицию не удастся отнести к расходам организации, бухгалтерский учет на разных видах налогообложения ведется по сходной схеме.

Экономисты говорят, что при списании допускается расхождение дня выявления долга и даты выполнения операции. Ключевым требованием фискальных органов тут становится исключение безнадежной «дебиторки» из активов до наступления срока подготовки и сдачи отчета.

Нюансы налогового учета

Рассматриваемая операция не влияет на начисление налоговой базы предприятий, работающих на УСН Рассматриваемая процедура не влияет на формирование налоговой базы организаций, которые функционируют на упрощенной системе.

Здесь компании, работающие по схеме «доходы» и «доходы минус расходы» списывают просроченные недоимки дебиторов в убыток. Такие правила закреплены действующим законодательством.

В первом случае фирма не вправе вести учет расходов, связанных с хозяйственной деятельностью.

Что касается предприятий, которые учитывают затраты, здесь Налоговый кодекс предполагает лишь включение в список активов и средств, связанных с модернизацией, приобретением или ремонтом. Об этом говорится в первом пункте статьи 346.16.

Инвентаризация перед списанием

В согласовании с ч. 1 ст. 11 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» активы и обязательства компании подлежат учету и инвентаризации.

Случаи, даты и процедуры инвентаризации, также список объектов устанавливаются хозяйствующим субъектом.

В процессе инвентаризации ДЗ посредством документальной проверки устанавливается корректность и аргументированность сумм ДЗ и КЗ, в том числе сумм, для которых истекли сроки. Число проведения инвентаризаций, их дата, составление перечня активов и денежных обязательств устанавливается руководством организации.

Проведение инвентаризации имеет место быть:

- при передаче собственности в аренду, приобретении, продаже;

- при изменении материально-ответственных лиц;

- до составления ежегодной отчетности.

Под инвентаризацией дебиторки понимается процедура ревизии расчетов с дебиторами компании.

Она заключается в сверке сумм значений, которые числятся на соответствующих счетах бухучета (ДЗ и КЗ). Здесь же проверяется задолженность на предмет ее просрочки и безнадежности. Формируется инвентаризационная комиссия, которая осуществляет все необходимые процедуры.

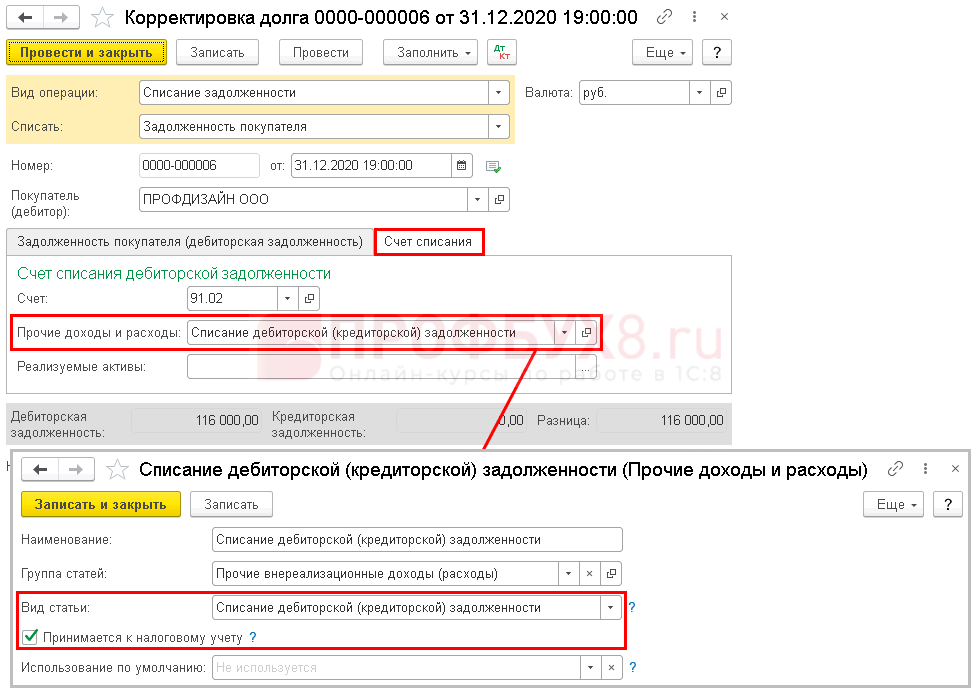

Оформление списания в «1С:Бухгалтерии 8», ред. 3.0

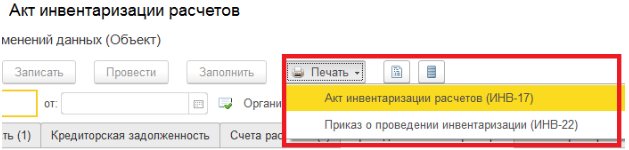

Далее оформляется «Приказ о проведении инвентаризации» и «Акт инвентаризации расчетов». В «1С:Бухгалтерии 8», ред. 3.0, это отражается так. В левом верхнем углу нужно нажать желтую иконку со стрелкой и открыть основное меню, в выпадающем списке выбрать «Все функции». В открывшемся окне выбрать раздел «Документы» и выбрать требуемую форму («Акт инвентаризации расчетов»).

В акте в поле «Дебиторская задолженность» выбирается контрагент и сумма долга, в поле «Счета расчетов» отмечаем нужные, в графу «Проведение инвентаризации» заносятся данные о приказе: номер и дата документа базы и причина (например, ликвидация контрагента), во вкладке «Инвентаризационная комиссия» указываются выбранные председатель и члены комиссии.

Далее распечатываются приказ (форма ИНВ-22) и акт (форма ИНВ-17).

На основании акта заполняется «Справка инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами». В справке указываются документы, подтверждающие задолженность (товарные накладные, акты выполненных работ, оказанных услуг).

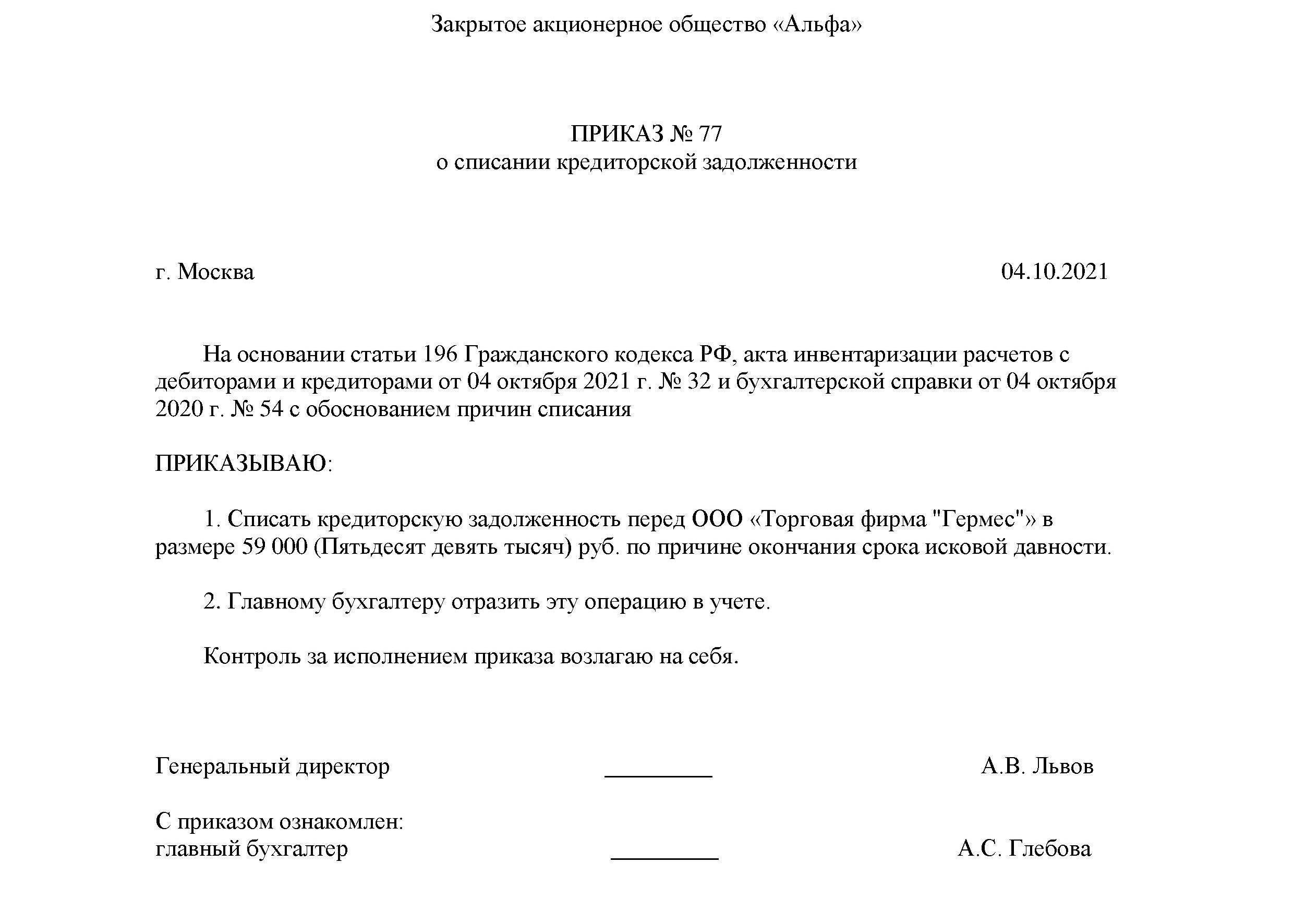

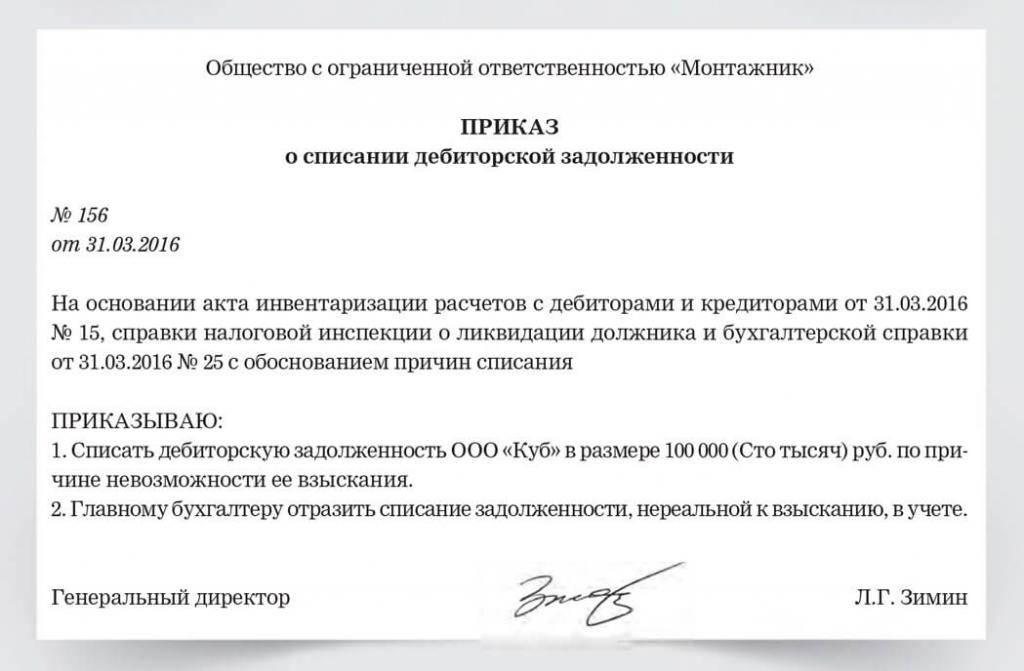

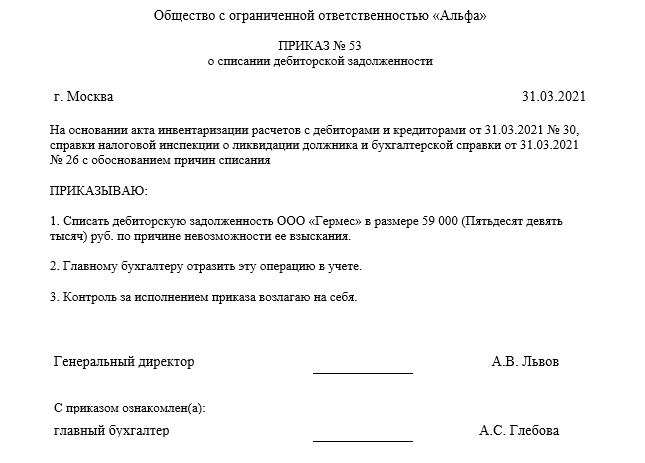

После проведения этих мероприятий выпускается приказ о списании дебиторской задолженности (в связи с невозможностью взыскания). Приказ оформляется в свободной форме. В нем указываются данные об организации/предпринимателе-должнике, документы, подтверждающие наличие задолженности, ее размер и период образования (договор, первичная документация, платежное поручение и выписка банка, заверенные банком), сумма списания

Обратите внимание, что платежное поручение и выписку банка, заверенные электронно, для суда следует заверить живой печатью и подписью в банке

Далее в программе оформляется корректировка долга. Она находится во вкладке «Продажи» в колонке «Расчеты с контрагентами».

В корректировке выбираем вид операции «Списание задолженности» и в поле «Списать» выбираем подходящий пункт. Во вкладке «Задолженность покупателя…» выбираем контрагента и сумму задолженности, а во вкладке «Счет списания» – счет 91.02 и в расходах – «Списание дебиторской (кредиторской) задолженности».

Если имеется резерв по сомнительным долгам, то сумма списывается за его счет. При превышении суммы долга над суммой резерва остаток идет на расходы по счету 91.02.

Если есть возможность взыскать долг в будущем, то он учитывается 5 лет на забалансовом счете 007 в разрезе контрагентов.

При невозможности взыскать долг – умер ИП, организация ликвидирована и прочие варианты, в приказе о списании нужно указать, что задолженность не будет учитываться на счете 007 и по какой причине.

В итоге, после проведения всех мероприятий у вас на руках будет пакет документов:

- приказ о проведении инвентаризации;

- доверенности на сторонних физлиц – членов комиссии (если они есть);

- акт инвентаризации расчетов;

- справка инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами;

- приказ о списании задолженности;

- выписка из ЕГРЮЛ или ЕГРИП о ликвидации организации, исключении ИП из реестра (если есть);

- решения суда.

Все эти документы, а также подтверждающие списанную задолженность, нужно хранить 5 лет.

При оформлении корректировки долга нужно учитывать, что при авансе поставщику в поле «Списать» нужно указать «Авансы поставщикам».

Порядок списания дебиторской задолженности при усн. пример

В противном случае, наличие “висящей дебиторки” может отрицательно сказаться не только на отчетности, но и на самой хозяйственной деятельности в целом. Правила бухучета регламентируют возможность вывести долги с баланса только в двух случаях:

- если дебитор полностью рассчитается по обязательствам;

- если задолженность признают как безнадежную и спишут в установленном порядке.

Именно поэтому важно скорее списать задолженность, как только возникнет любое из 4-х оснований для ее списания. Иначе она так и останется “висеть на балансе”, что приведет к ряду неприятных последствий. Порядок Из-за низких объемов продаж или поставок, нехватки собственных средств и нестабильной ситуации на экономическом рынке контрагенты не всегда способны вовремя “расплатиться по счетам”

А раз этого не происходит, то долги нужно списывать, причем как можно быстрее

Порядок Из-за низких объемов продаж или поставок, нехватки собственных средств и нестабильной ситуации на экономическом рынке контрагенты не всегда способны вовремя “расплатиться по счетам”. А раз этого не происходит, то долги нужно списывать, причем как можно быстрее

Иначе она так и останется “висеть на балансе”, что приведет к ряду неприятных последствий. Порядок Из-за низких объемов продаж или поставок, нехватки собственных средств и нестабильной ситуации на экономическом рынке контрагенты не всегда способны вовремя “расплатиться по счетам”.

А раз этого не происходит, то долги нужно списывать, причем как можно быстрее.

Как документально оформить списание

Чтобы списать дебиторскую задолженность, сделайте три шага.

- Проведите инвентаризацию обязательств и составьте акт инвентаризации расчетов. Вы можете сами разработать форму акта либо использовать унифицированную , утвержденную .

- Оформите , чтобы признать дебиторскую задолженность безнадежной, нереальной для взыскания. К обоснованию приложите документы, которые подтверждают возникновение дебиторской задолженности и истечение срока исковой давности, невозможность взыскать просроченную задолженность.

- Подготовьте приказ о списании дебиторской задолженности. Руководитель организации должен его подписать после того, как рассмотрит результаты инвентаризации.

Такие условия установлены Положения № 34н.

Порядок списания просроченной дебиторской задолженности в бухгалтерском учете

Шаг 1. Проведение инвентаризации задолженности

Ведение бухучета требует, чтобы указанные сведения были достоверными. Это, в свою очередь, достигается путем периодического проведения инвентаризации. Помимо этого, выполнить эту процедуру необходимо также будет и при издании распоряжения руководителя.

При проведении инвентаризации дебиторки ее проверяют по заключенным договорам и в разрезе оснований.

Предварительно рекомендуется произвести сверку со всеми дебиторами. Однако, с другой стороны, необходимо помнить, что подписание должником акта автоматически обнуляет отсчитываемый срок, и его нужно считать заново.

Каждая сумма анализируется на предмет сомнительности. В этот же момент можно принять решение, формировать ли резерв для обеспечения имеющихся сомнительных и просроченных долгов.

Шаг 2. Оформление акта инвентаризации

Результаты проведенной процедуры оформляются в виде акта. Для него существует стандартная форма ИНВ-17, но его применение не является строго обязательным. Компания может разработать собственную форму бланка для личных нужд.

Однако такой документ должен включать в себя перечень обязательных показателей. В акте ответственное лицо отражает всю проверенную задолженность, а не только с завершившимся сроком давности.

В нем нужно отразить:

- Наименование компании-дебитора;

- Аналитический счет учета;

- Общий размер возникшего долга;

- Размер долга, по какому завершилось время исковой давности.

Внимание! Комиссия, которая выполняла инвентаризацию, должна оформить акт в двух копиях. При этом одна отправляется в бухгалтерию, а вторая остается на руках у членов комиссии.

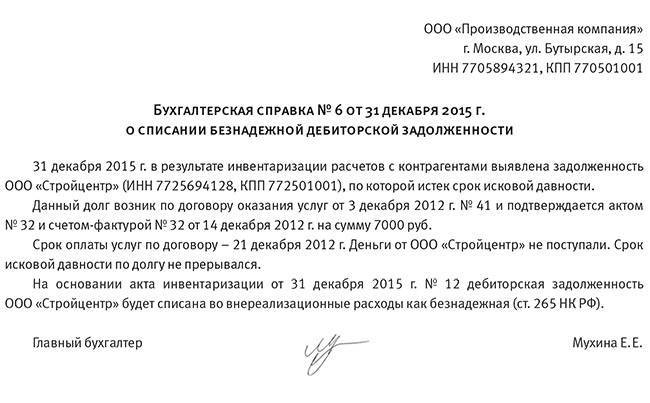

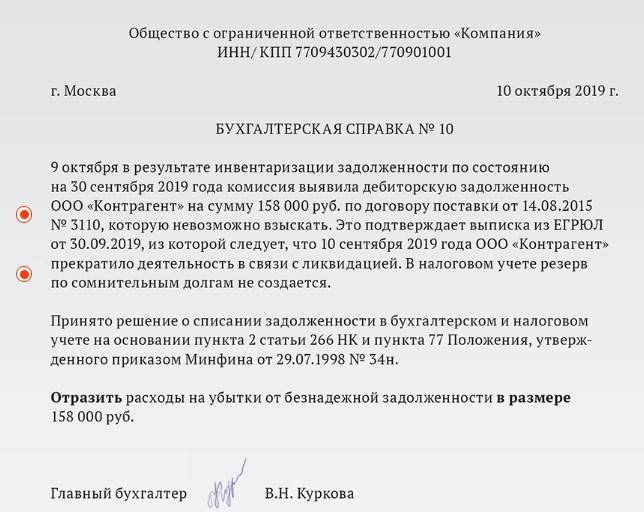

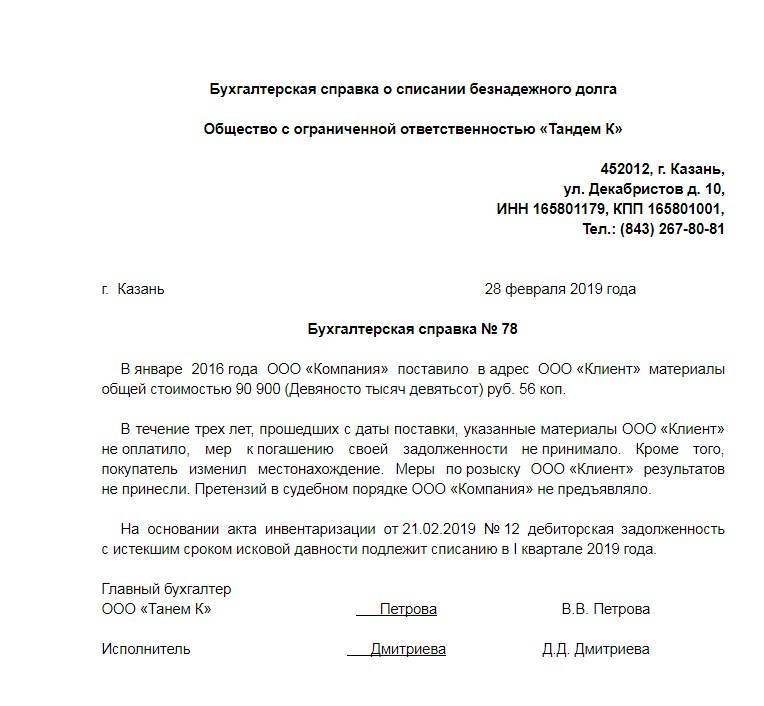

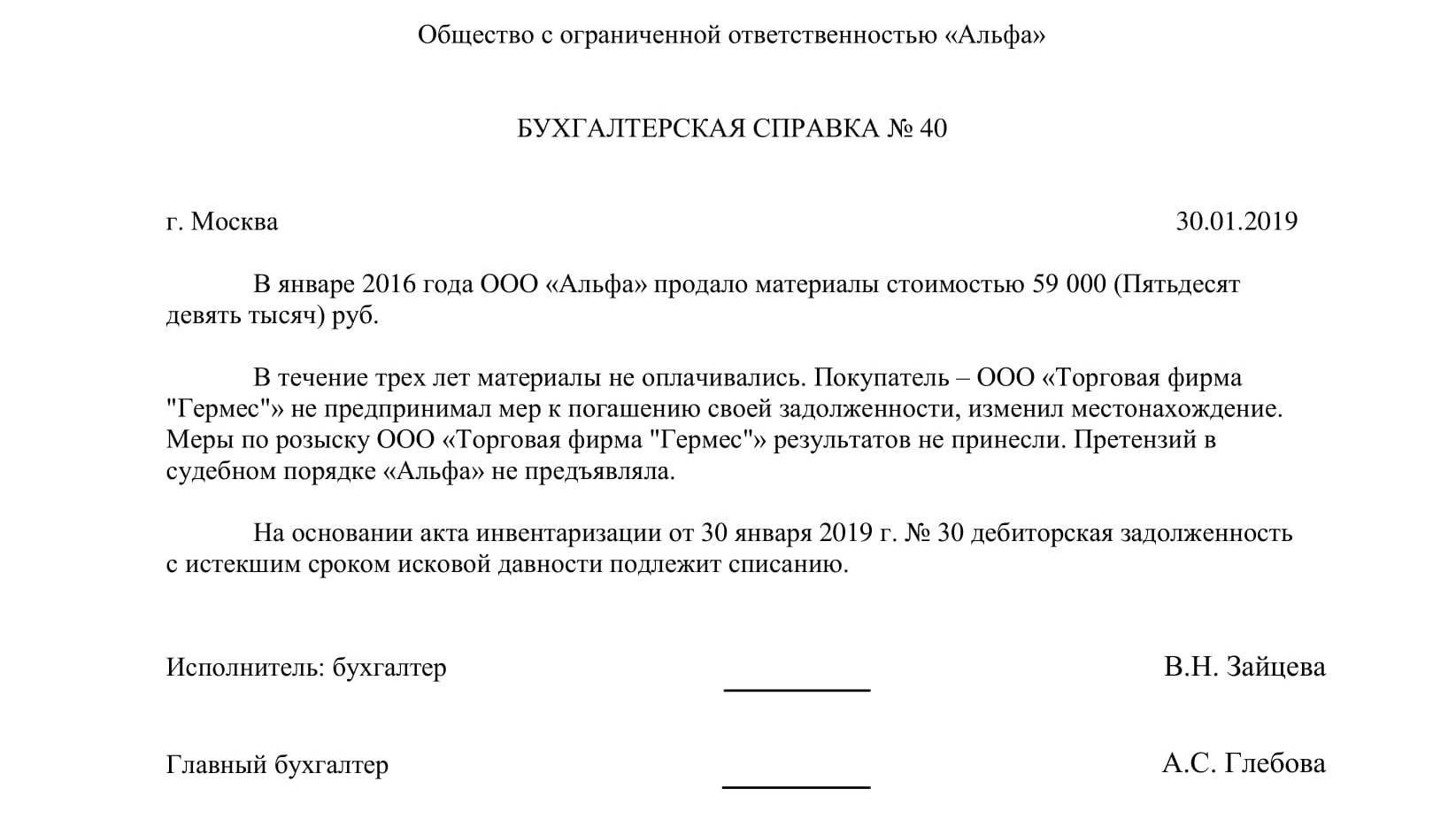

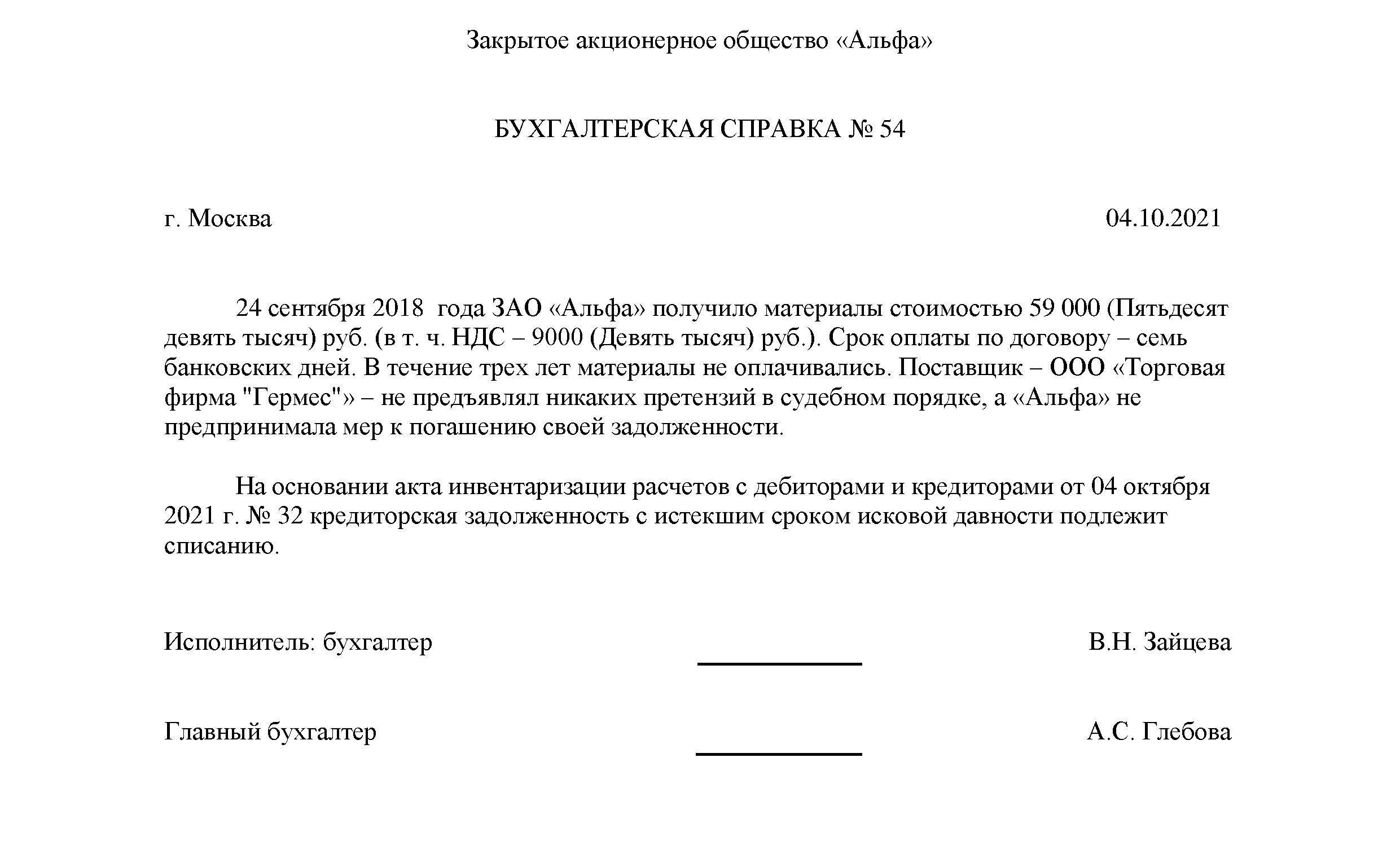

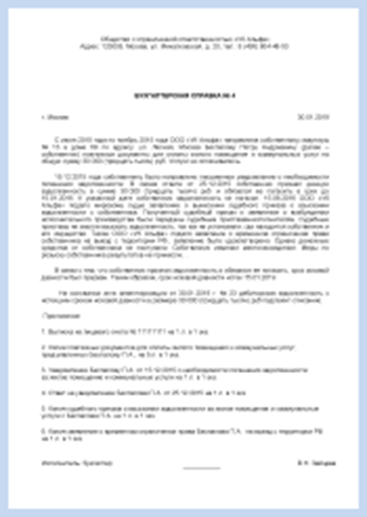

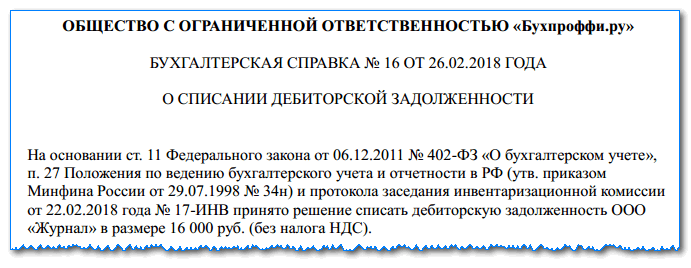

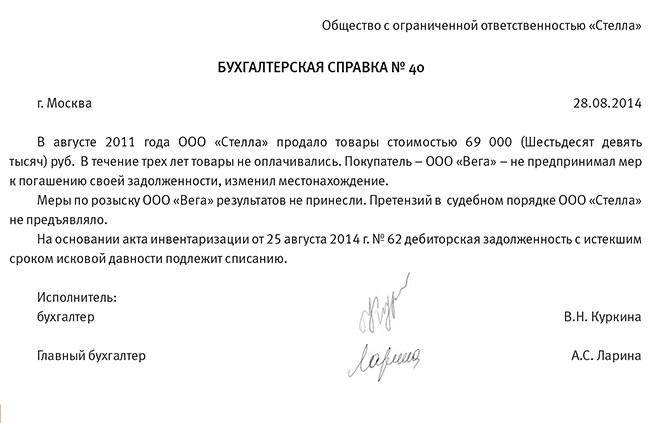

Шаг 3. Подготовка бухгалтерской справки

Ответственному лицу за работу с дебиторами необходимо проанализировать результаты инвентаризации, и на долг с окончившимся сроком подачи исков оформить бухгалтерскую справку о списании кредиторской задолженности.

В этот документ нужно занести:

- Название субъекта бизнеса, с каким выявлен долг;

- В какое время и по какой причине он возник;

- Размер долговых обязательств;

- Дата, когда закончился период исковой давности;

- Действие по задолженности (списание).

Акт и бухгалтерская справка передаются директору организации для принятия решения по задолженности.

Шаг 4. Подтверждение даты и суммы списания

Для того, чтобы перед контролирующими органами подтвердить дату и сумму возникшей задолженности, недостаточно просто акта.

Необходимо подготовить копии первичных документов:

- Заключенный договор на покупку (оказание услуг);

- Акт выполненных работ;

- Товарная накладная;

- Акт приема-передачи;

- Платежные документы;

- Подписанные акты сверки и т. д.

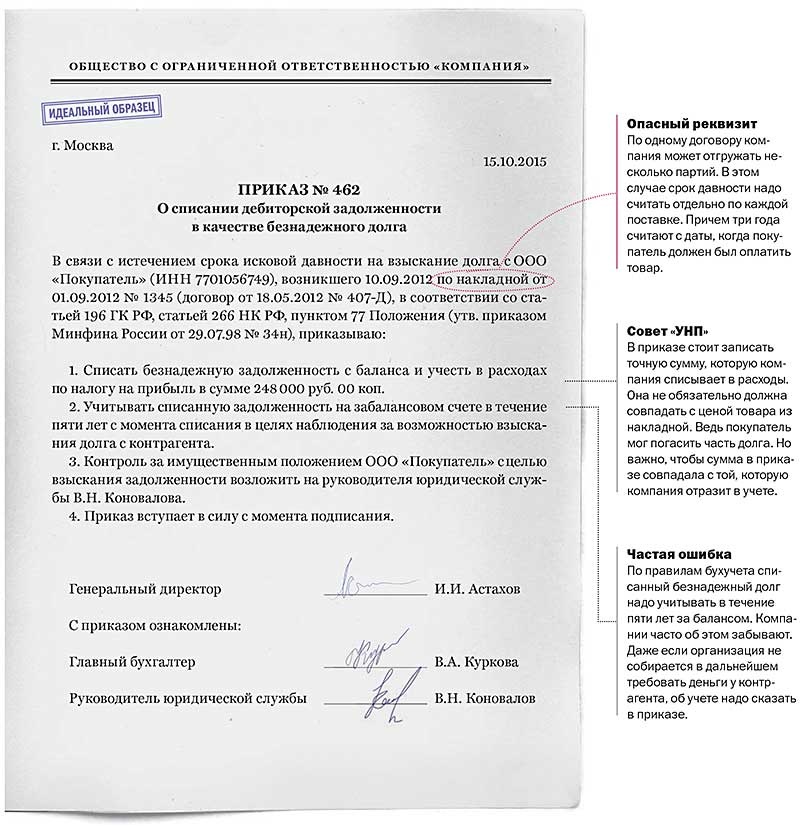

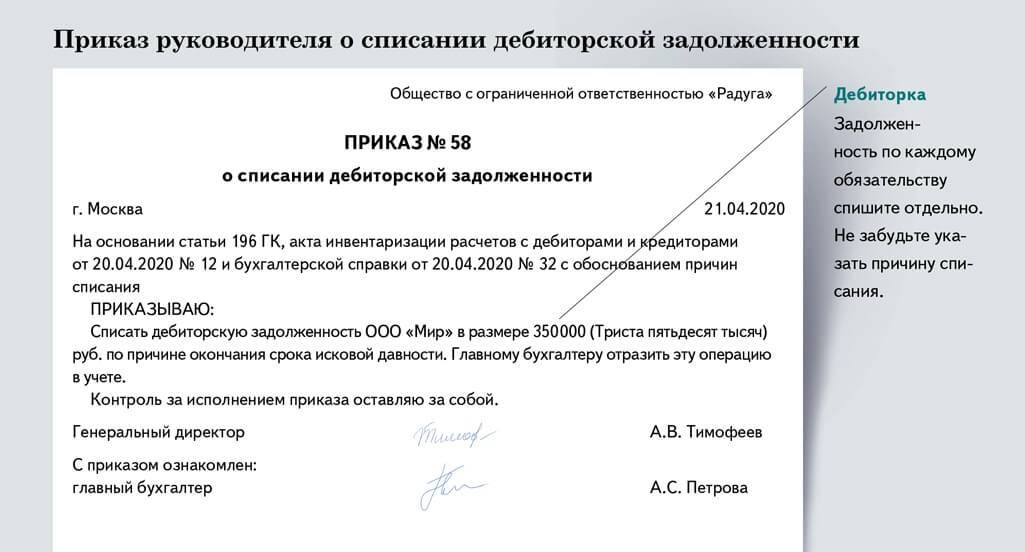

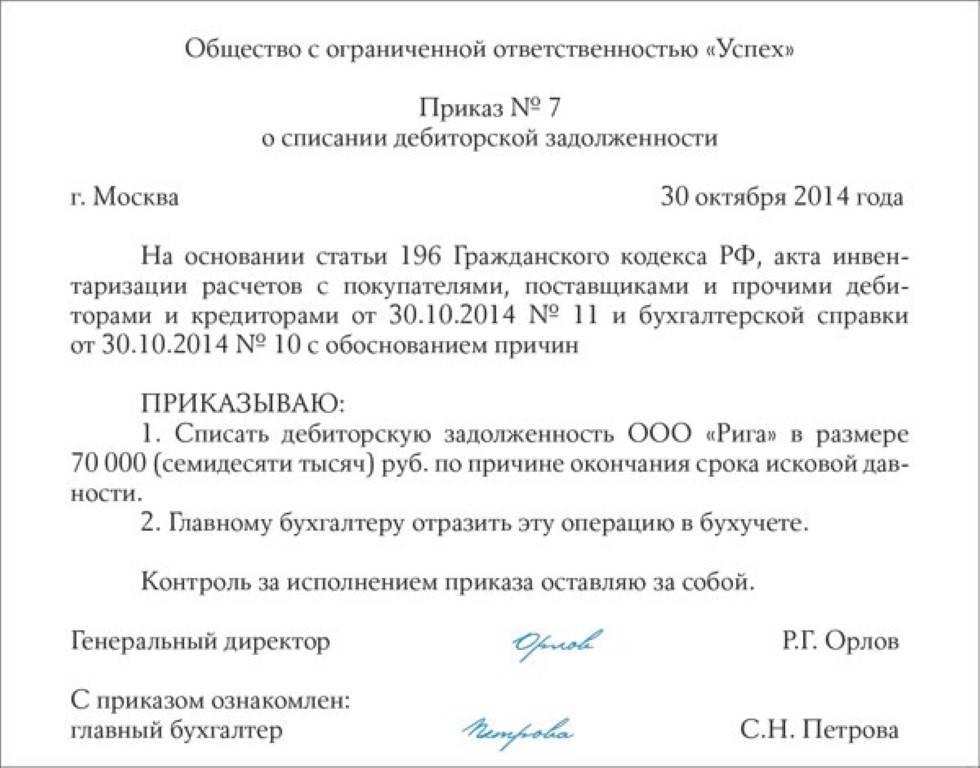

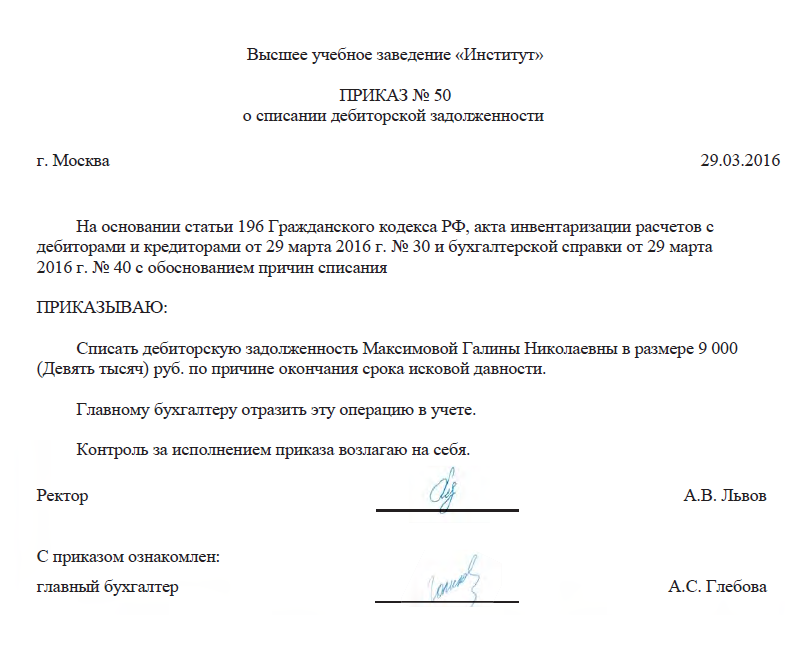

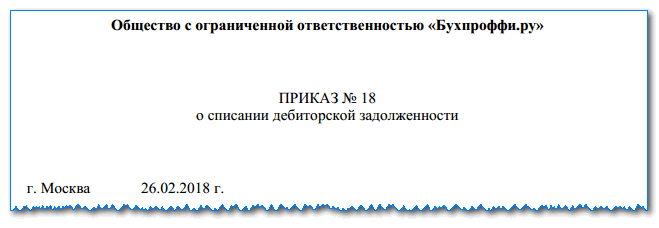

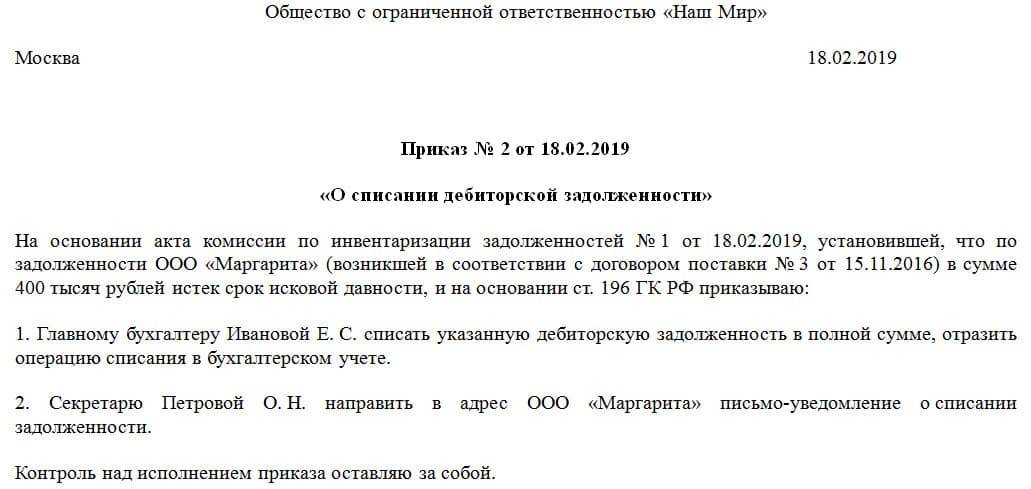

Шаг 5. Составление приказа на списание задолженности

Для указанного документа нет какой-либо специальной формы. Как правило, для составления приказа о списании задолженности ответственное лицо применяет фирменный бланк компании.

В тексте необходимо отразить следующие моменты:

- Основания для принятия решения о списании (ст. 196 ГК РФ, созданные акт инвентаризации, бухсправка);

- Решение списать задолженность с указанием ее суммы;

- Указание ответственному лицу отметить это действие в налоговом и бухгалтерском учете;

- Назначить лицо, которое будет отвечать за соблюдение документа.

Приказ подписывает директор. На основании него бухгалтерия проводит списание.

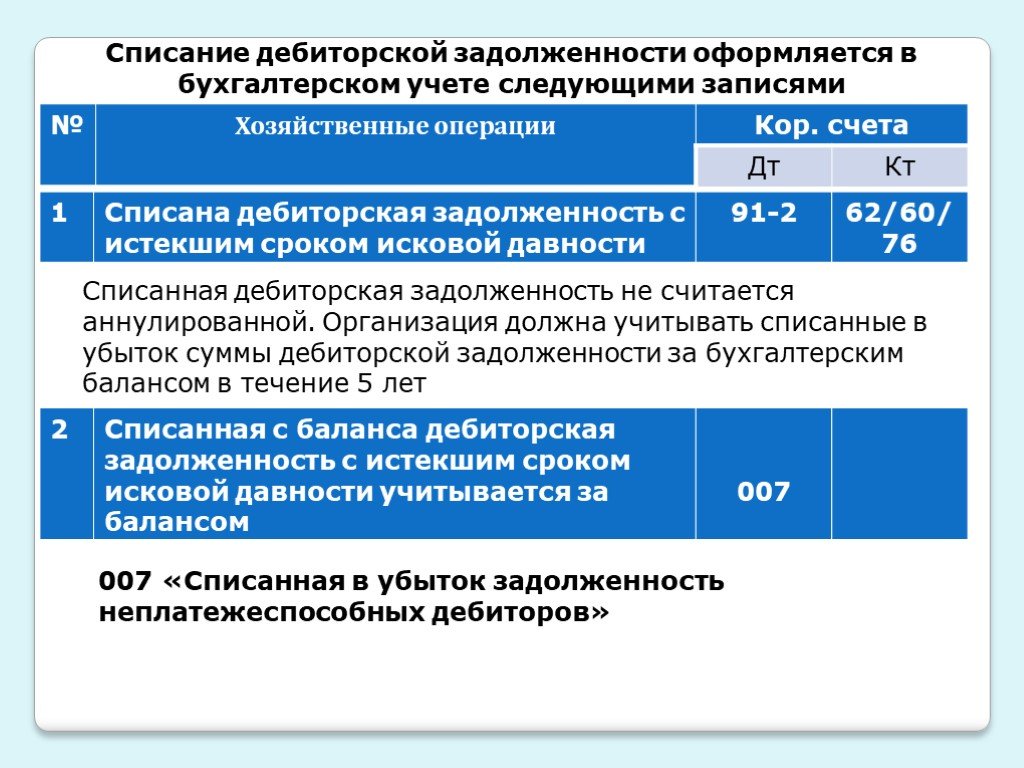

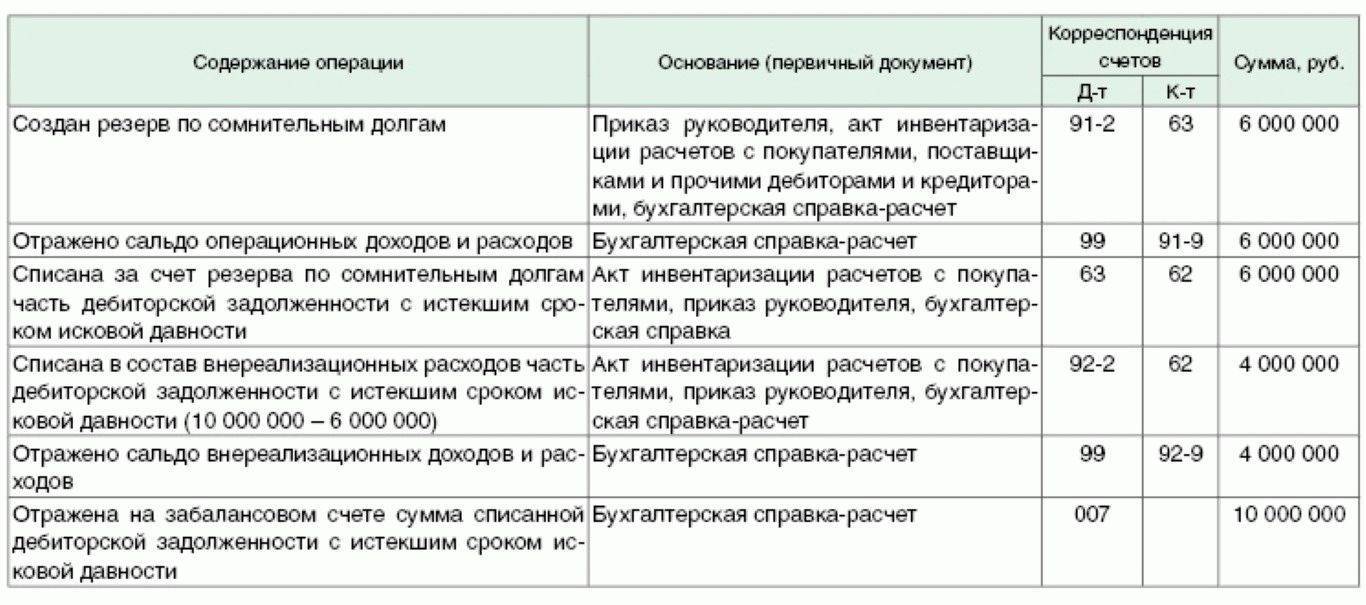

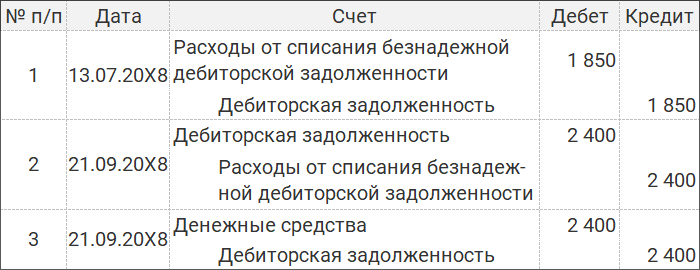

Шаг 6. Отражение в бухучете

Отражение списания на бухсчетах имеет несколько нюансов. Основной — имелся ли или же нет резерв по сомнительным задолженностям.

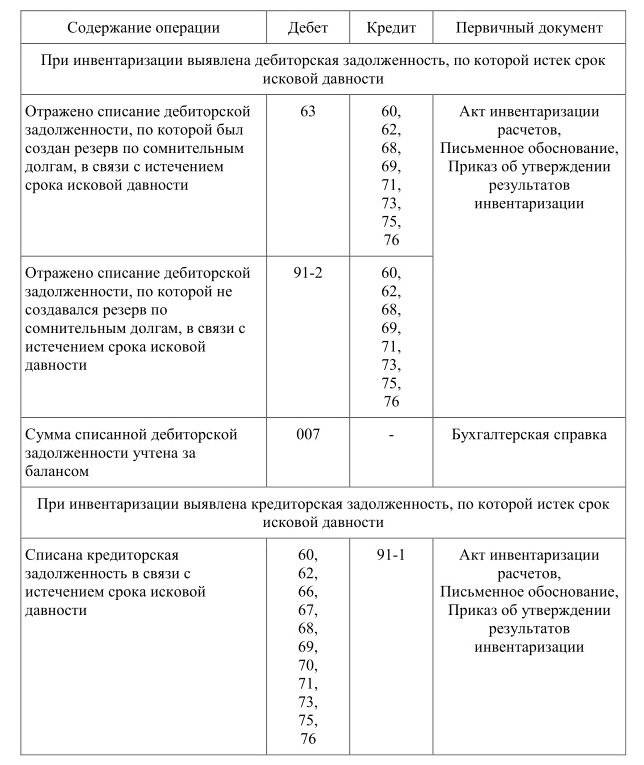

| Дебет | Кредит | Операция |

| Резерв на долги в компании не был создан: | ||

| 91 | 60, 62, 76 | Списана дебиторская задолженность на расходы |

| Резерв по долгам был сформирован | ||

| 63 | 60, 62, 76 | Списана дебиторская задолженность в пределах сформированного резерва |

| 91 | 60, 62, 76 | Списана сумма задолженности, превышающей размер резерва |

| Независимо от способа списания, задолженность должна на протяжении дальнейших 5 лет находиться на забалансовом счете 007. Это связано с тем, что со временем состояние должника может улучшиться, и он погасит долг. | ||

| 007 | – | Отражена на забалансовом счете снятая задолженность |

| 50, 51 | 60, 62, 76 | Получена оплата долга по ранее списанной задолженности |

| 60, 62, 76 | 91 | В доходы включена сумма долга, какой был ранее списан как просроченный |

| – | 007 | Списана с забалансового счета погашенная сумма долга |

Усн доходы списание кредиторской задолженности

Списание дебиторской и кредиторской задолженностей при УСН

Поскольку организацией осуществлено списание нереальной к взысканию кредиторской задолженности, то 90 000 руб. включаются во внереализационные доходы при определении суммы авансового платежа по налогу за 9 месяцев 2012 г. Одновременно эта сумма учитывается и в расходах, так как выполнено условие по оплате товаров. Исходя из этого в книге учета доходов и расходов 30 сентября осуществляются две записи по учету 90 000 руб. — в доходах и расходах.

В тех же случаях, когда обязательство предусматривало исполнение по частям или в виде периодических платежей и должник совершил действия, свидетельствующие о признании лишь какой-то части (периодического платежа), такие действия не могут являться основанием для перерыва течения срока исковой давности по другим частям (платежам).

Что касается списания кредиторской задолженности, не связанной с ликвидацией кредитора, списываемой по истечении срока исковой давности, то, по мнению специалистов финансового ведомства, данная задолженность учитывается в последний день того налогового (отчетного) периода, в котором срок исковой давности истек (письмо Минфина России от 23.03.2007 N 03-11-04/2/66).

Согласно п. 18 ст. 250 НК РФ внереализационными доходами признаются доходы в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных пп. 21 п. 1 ст. 251 НК РФ. Положения данного пункта не распространяются на списание ипотечным агентом кредиторской задолженности в виде обязательств перед владельцами облигаций с ипотечным покрытием.

Списание кредиторской задолженности при УСН доходах минус расходах

Списание долгов в связи с оплатой налогов, штрафных санкций, пеней, начисленных процентов и взносов не признается доходом. Также при УСН не относятся к доходам организации авансы, подлежащие списанию. Это связано с тем, что авансовые платежи были отражены в доходах согласно кассовому методу на дату их получения.

- сверка по расчетам со всеми поставщиками предприятия;

- составление пояснительной записки с описанием причин возникновения долгов;

- оформление справки по итогам инвентаризации;

- оформление приказа о списании кредиторки;

- описание подробной информации о необходимости всех проводок в письменной форме.

Списание кредиторской задолженности при усн доходы

Отметим, что данный пакет документов необходим для списания кредиторской задолженности и в бухгалтерском учете (п. 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н (далее — Положение N 34н).

Обществом с системой налогообложения УСН с доходов получен займ от юридического лица. Согласно договора займа проценты уплачиваются один раз в год. Общество узнает, что юрлицо, у которого получен займ, исключено из реестра. Какими бухгалтерскими записями закрыть кредиторскую задолженность по займу и процентов по нему? Облагаются ли списанные займ и проценты налогом УСН?

Порядок списания кредиторской задолженности при УСН

При УСН «кредиторка» с истекшим сроком исковой давности включается в доходы при «упрощенке» в тот отчетный (налоговый) период, когда истек срок ее исковой давности (Постановление Президиума ВАС РФ от 08.06.2010 N 17462/09). При этом конкретная дата принципиального значения не имеет. Это может быть как день истечения срока исковой давности, так и последний день отчетного (налогового) периода (Письма Минфина России от 23.03.2007 N 03-11-04/2/66, 27.12.2007 N 03-03-06/1/894).

Чем опасно наличие просроченной ДЗ для предприятия

Просроченная ДЗ говорит о том, что вернуть долг компании обратно будет невозможно и отсутствуют реальные способы для этого. Ее наличие неблагоприятно влияет на финансовую стабильность и ликвидность компании, а также в целом на показатели эффективности.

Главная причина появления таких сумм состоит в том, что на этапе подписания договора с контрагентами большинство компаний не оценивают появления возможных рисков, не изучают своих партнеров и их финансовое состояние. ДЗ, в целом, является нормальным показателем в балансе фирмы. Однако у нее есть свой допустимый лимит, а тем более лимит по просроченной ДЗ.

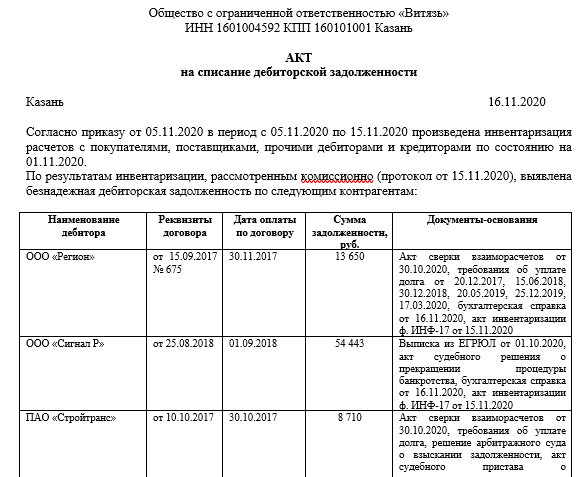

Акт списания ДЗ

Рассмотрим акт на списание просроченной дебиторской задолженности и образец его заполнения.

При его выполнении употребляются общие подходы к документированию деловых операций, а конкретно:

- открывает блок, который содержит данные о компании (имя, ИНН, адрес и т.д.);

- заголовок должен кратко отражать цель документа;

- в содержании нужно отразить всесторонние сведения о списании ДЗ и о причинах;

- заканчивается документ подписью главного бухгалтера либо другого уполномоченного лица, ответственного за ведение бухгалтерского учета в компании.

Объем большей части акта об отмене ДЗ зависит от типов, размера и структуры списанного долга.

В содержание акта могут быть включены следующие предметы для отмены ДЗ:

- информация о приказах на проведение инвентаризации и пересмотре его итогов;

- передача начальных данных по ДЗ (детали договоров с должниками, суммы и сроки выполнения обязанностей по соглашению и т.д.);

- история отношений с должником по взысканию долгов (передача иска);

- основания для списания ДЗ (к примеру, в случае устранения должника – эти выписки из ЕГРЮЛ, судебное решение);

- заключения.

Нужно приложить полный набор документов, которые подтверждают факт просрочки и признания безнадежности, в том числе инвентаризацию.

Регистрация акта о списании ДЗ требует одновременного выпуска приказа, подписанного управляющим компании, на основании которого идет процесс списания.

Как списание задолженности влияет на налоговую базу по УСН

При списаннии кредиторской задолженности у компании на УСН образуются внереализационные доходы (п. 1 ст. 346.15 и п. 18 ст. 250 НК РФ). Однако конкретный день, когда признавать такие доходы, Налоговым кодексом РФ не определен. Минфин считает, что списанную кредиторскую задолженность следует включать в доходы при упрощенной системе налогообложения в тот отчетный (налоговый) период, на который приходится истечение срока ее исковой давности (письмо Минфина России от 23.03.2007 № 03-11-04/2/66). Например, если срок истек в I квартале 2015 года, в этом же квартале нужно увеличивать налоговую базу по «упрощенке».

Невозможность исполнения обязательства и выпуск государственного акта

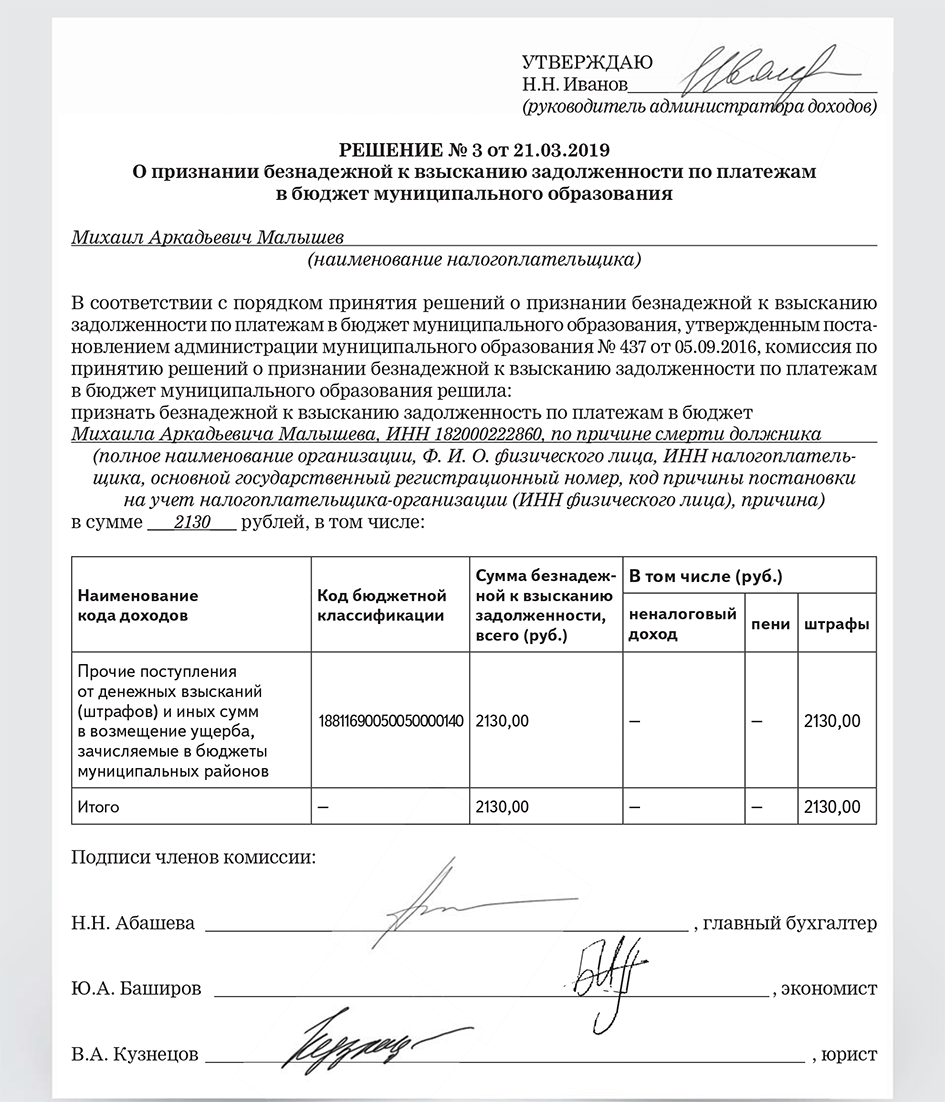

Иногда бывает, что обязательство невозможно исполнить. В таких случаях ни один из участников сделки не отвечает за возникшие обстоятельства. Это бывает, например, при возникновении пожаров или стихийных бедствий. Сюда же относится смерть должника, если осуществление долгового обязательства прочно связано с его личностью.

Еще одна причина завершения обязательств — наличие акта государственного органа. Им служит, в том числе, исполнительный документ судебного пристава. Иногда случается, что налоговые не соглашаются с законностью списания подобной задолженности, но Минфин и Высший Арбитражный Суд по этому вопросу обычно принимают сторону налогоплательщиков. Подтверждением служит письмо Минфина № 03—03—05/230 от 22.10.2010 со ссылкой на Определение ВАС, где конкретно указывается, что такой долг следует считать безнадежным.

Основные ошибки при списании дебиторской задолженности

При проведении списания просроченной дебиторки по завершению времени исковой давности, могут быть совершены некоторые ошибки:

- При оформлении списания не были оформлены все необходимые бланки. Так, ответственное лицо должно оформить акт инвентаризации, бухгалтерскую справку, а также приказ на списание задолженности. Кроме этого, факт образования долга необходимо подтвердить оформленным соглашением, бухгалтерскими документами (актом выполненных работ, накладной, счет-фактурой и т. д.).

- Неправильно был рассчитан срок задолженности. Он начинает отсчитываться снова, если была проведена частичная оплата долга либо погашение процентов, подписан акт сверки, либо должник прислал письмо с просьбой отсрочить его погашение и т. д.

- Неверно произведен учет НДС по списанному долгу. В зависимости от того, кем является должник — поставщиком или покупателем, нужно либо оставить все как есть, либо произвести восстановление налога.

Случаи возникновения дебиторской задолженности

Дебиторская задолженность может возникнуть, например, в следующих случаях:

| У кого возникает дебиторская задолженность | Основание |

|---|---|

| Покупатель | Поставщик не отгрузил покупателю оплаченные авансом товары |

| Заказчик | Исполнитель не выполнил (не оказал) заказчику оплаченные авансом работы (услуги) |

| Поставщик | Покупатель не оплатил поставщику поставленные им товары |

| Исполнитель | Заказчик не оплатил исполнителю выполненные работы (оказанные услуги) |

| Заимодавец | Заемщик не вернул заимодавцу полученный заем |

| Организация-работодатель | Сотрудник не отчитался по суммам, полученным под отчет |

Что грозит, если не списать дебиторскую задолженность

Если вовремя не списать дебиторку, контролирующие органы могут квалифицировать это как несвоевременное или неправильное отражение в бухучете хозяйственных операций и расценить как .

За такое нарушение грозит штраф для должностных лиц в размере от 5 тыс. до 10 тыс. руб. (). Если повторно не списать дебиторку, назначат штраф от 10 тыс. до 20 тыс. руб. или дисквалификацию до двух лет ().

Вас также могут привлечь к налоговой ответственности по НК – за :

- если не списать дебиторку в течение одного налогового периода, назначатштраф в размере 10 тыс. руб. ();

- если не сделать этого в течение более одного налогового периода, штраф достигнет 30 тыс. руб. ().

Материал из Справочной системы «Управление многоквартирным домом» https://1umd.ru Дата копирования: 09.02.2024

Заключение

Учитывая, что «дебиторка» считается потенциальной прибылью, списание этих сумм становится для компании на УСН убыточным мероприятием. Здесь, помимо потери заемных средств, исключена вероятность перерасчета налоговой базы. Соответственно, руководителям таких организаций уместно контролировать эту величину и вовремя предпринимать меры по взысканию сомнительных недоимок.

Чтобы избежать внеплановых убытков, целесообразно объективно оценивать платежеспособность партнеров компании. Кроме того, периодический аудит финансовых показателей предприятия становится мерой предотвращения столь негативного фактора. Важным правилом при вероятном списании средств становится положение о невозможности исключения из актива сумм, которые удастся компенсировать кредиторской задолженностью компании.