Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

Шаг 1. Оформление требования-накладной

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

- войдя в раздел «Производство» (1);

- затем нажав ссылку «Требования-накладные» (2).

После чего всплывет окно создания нового документа.

В появившемся окне нужно указать следующие сведения:

- об организации (3);

- дату, когда материалы были отпущены в производство (4);

- наименование склада, с которого эти материалы будут списаны (5).

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

Шаг 2. Заполнение материальной части требования-накладной

Процедура заполнения производится следующим образом:

- выбрав вкладку «Материалы» (1) нужно добавить товарно-материальные ценности, подлежащие списанию;

- для добавления ТМЦ нужно нажать «Добавить» (2).

- выбрать из справочника «Номенклатура» материал (3), списываемый в производство;

- указать его точное количество (4);

- по умолчанию в счете затрат (5) будет стоять счет 20.01 «Основное производство». Если необходимо, то можно поставить другие данные в поле затрат;

- выберете группу для списания материалов, нажав «Номенклатурная группа» (6). Обычно такие группы объединены спецификой производимой продукции, например, «Окна», «Мебель», «Двери»;

- выберете статью для списания затрат (например, «Материальные расходы основного производства») в поле «Статьи затрат» (7);

- чтобы в учете списания ТМЦ в производство отразилось списание, нажмите сначала «Записать» (8), а затем «Провести» (9).

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

Шаг 3. Печать требования накладной из программы 1С: Бухгалтерия 8.3

Чтобы распечатать новую накладную, выберете кнопку «Печать» (1), затем нажмите «Требование-накладная (М-11)» (2). В выплывшем окне будет открыта форма для печати документа.

Нажав «Печать» (3) распечатайте требование-накладную.

После того как МТЦ проведены, документ нужно подписать у материально-ответственного лица. Так, например, кладовщик, который передал товар, ставит свою подпись в графе «Отпустил». Лицо, принявшее товар в производство расписывается в графе «Получил».

Остались вопросы по учёту ТМЦ в 1С? Закажите консультацию наших специалистов!

Как оприходовать товар в 1С 8.3?Передача материалов в эксплуатацию в 1С 8.3

Основные принципы работы

Прежде всего, это принцип иерархичности. Большинство справочников 1С спроектированы для иерархической классификации содержимого. Именно этот принцип чаще всего нарушается при работе со справочниками. Иерархическая классификация подразумевает, что множество объектов (элементов справочника) распределяется по ветвям (каталогам) по:

Здесь сразу же можно сказать, что в 1С ERP присутствуют справочники, которые позволяют решать подобные коллизии за счёт того, что они изначально спроектированы не под иерархическую структуру. Самый первый пример – справочник «Сегменты номенклатуры». Это справочник, позволяет собирать из элементов справочника «Номенклатуры» произвольные списки. При этом, один и тот же элемент номенклатуры может входить во множество списков. В частности через сегменты номенклатуры могут быть оформлены коллекции (но при этом следует помнить, что именно для коллекций есть отдельный справочник «Коллекции», который удобен для коллекций сезонного вида). Удивительно, но справочник «Сегменты номенклатуры» имеет иерархию каталогов, в которой принцип иерархичности должен соблюдаться.

Упрощая можно сформулировать: «Если справочник иерархический, то любой его элемент может входить только в одну ветвь (группу, каталог)» или иначе «Структура каталогов иерархических справочников не должна допускать пересечения разнотипных объектов в одной ветви (группе, каталоге).

С этим несложным теоретическим базисом, рассмотрим работу со справочниками номенклатуры в 1С ERP. (Правда в том, что хотя теория несложная, но на практике соблюдать её требования невероятно сложно в силу психологических причин, а именно – недостаточной мотивации жёстко и бескомпромиссно придерживаться правил классификации).

https://youtube.com/watch?v=VDORvo61cas%26pp%3DygVl0JzQtdGC0L7QtNC40LrQsCDRg9GH0LXRgtCwINGC0L7QstCw0YDQvdC-LdC80LDRgtC10YDQuNCw0LvRjNC90YvRhSDRhtC10L3QvdC-0YHRgtC10LkgKNC90Y7QsNC90YHRiyk%253D

Порядок учета материальных ценностей в любой действующей строительной организации

Все отслеживание производится в соответствии с первичной документацией, которая составляется исключительно по заранее утвержденной форме.

Как отразить поступление: необходимые документы, подводки

Принять на баланс могут:

Как это будет отражено – зависит от нескольких параметров:

Какие проводки создаются при поступлении

Если продукт пришел от поставщика, то фиксируется:

В отдельных случаях вещи приходят от учредителей или других лиц. Тогда открывают субсчета и ведут такой учет:

Если продукция пришла только для дальнейшей перепродажи, то задействуют 41 счет.

Как все это хранить

Не всегда проставляют только приобретенные материалы. Иногда отражают даже то, что организации не принадлежит. Так бывает, когда что-то было сдано на ответственное хранение или образовалось в результате демонтажа у заказчика. В этом случае все аккумулируется на забалансовом 002 с указанием обстоятельства появления, цены и срока.

Передвижения ТМЦ внутри компании: документы, проводки

Не всегда цикл предмета заключается в принятии и списании. Иногда он движется из одного склада в другой, уезжает в филиал или возвращается в центральное помещение. Переход сырья в производственный цех тоже относится к этой части жизни продукта. Составляется накладная.

Когда это актуально:

Как списать

Последняя, необходимая часть жизненного круговорота активов

Важно следить, чтобы фактическое количество всегда совпадало с тем, которое фиксируется в бухгалтерии. Для выбытия составляется акт

Все, что будет указано в нем, не может подлежать дальнейшему применению. Вписываются все параметры – вес, номер, причина списания.

В задачу бухгалтера входит отразить стоимость того, что будет снято с баланса. Посчитать можно по:

Проводки

Есть три варианта, в которых в Дт ставят как 20, 23 или 25 счет, а в Кт всегда будет 10.

Снятие с баланса – нормальный рабочий процесс, так как ничто не способно бесконечно использоваться. Их регулярно отправляют в переработку, на продажу или списание. Каждый отпуск из кладовой оформляется отдельно, с разной учетной документацией. Если это лимитируемые материалы, то лимитно-заборная карта, если без норм расхода, то требование-накладная. Для реализации – накладная по ф. №15, как отпуск на сторону.

Учет ТМЦ

Учет производится на основании первичной документации, составленной по унифицированной форме.

Поступление

Оформление будет зависеть от следующих факторов:

При приемке составляется акт. Оформить его нужно по форме №ТОРГ-1. Сотрудники при поступлении ТМЦ должны действовать в соответствии со следующим алгоритмом:

Регламент должен быть зафиксирован во внутренних актах предприятия.

Проводки при поступлении

При поступлении ТМЦ от поставщика будут использоваться следующие проводки:

ТМЦ могут поступать не только от поставщиков, но и от учредителей и прочих лиц. В этом случае открывается соответствующий субсчет счета 10. Проводки будут следующими:

Если ТМЦ поступили для перепродажи, следует использовать счет 41.

Списание

Списание ТМЦ – необходимая процедура, обеспечивающая соответствие фактического количества ценностей с зафиксированным в бухгалтерских документах. Для оформления составляется акт о списании. Ценности, указанные в нем, не подлежат дальнейшему применению. Документ утверждается руководителем. В акте нужно указать всю информацию об объекте списания: вес, номер, причину выбытия.

Задача бухгалтера – отражение стоимости списываемых ценностей. Определяться она может следующими методами:

ВАЖНО! Если списание производится в связи с тем, что ценность морально устарела, то акт не составляется

Проводки при списании

При списании могут использоваться следующие проводки:

ОБРАТИТЕ ВНИМАНИЕ! При выбытии с балансового счета списывается и стоимость ценности, и амортизационные начисления по ней

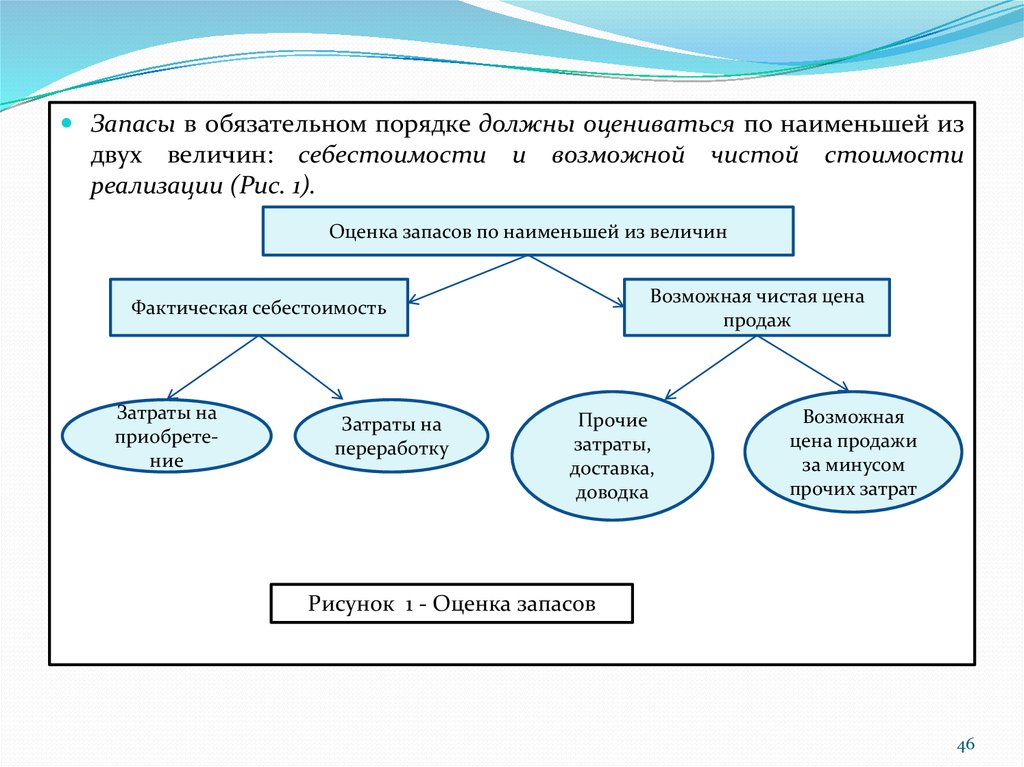

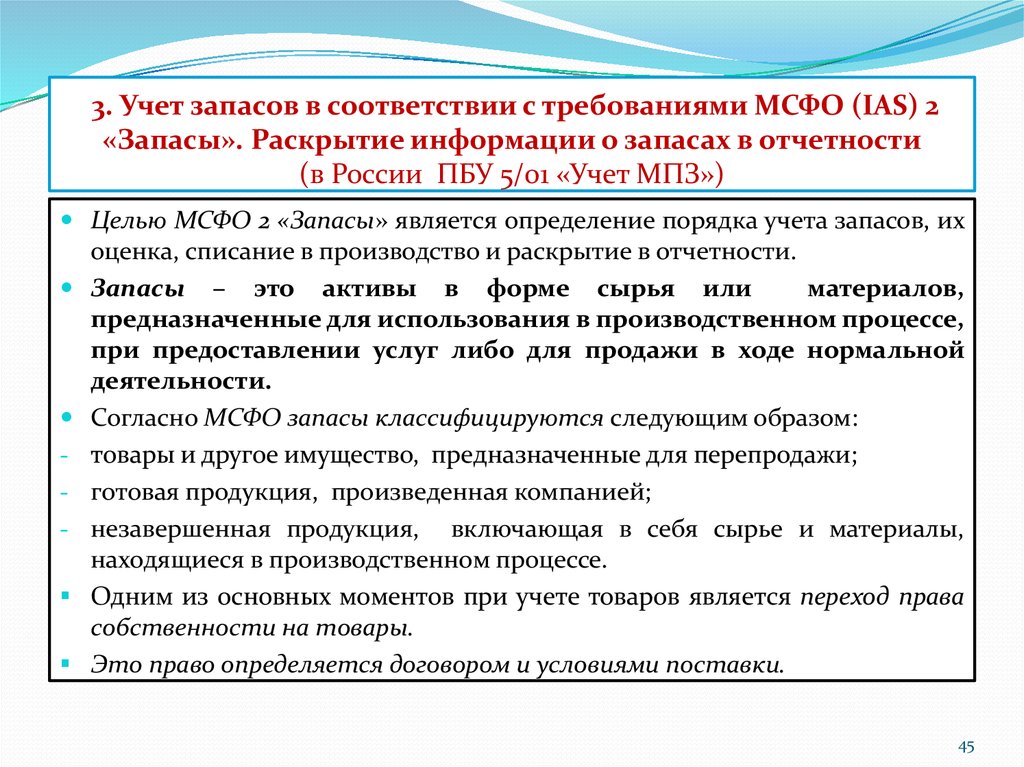

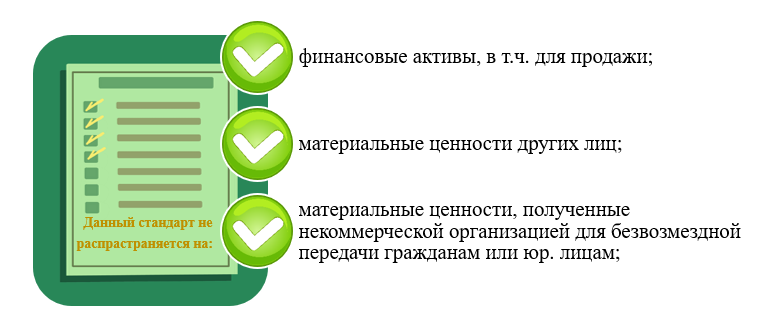

Методы оценки товарно-материальных запасов

Как уже упоминалось, ТМЦ (расшифровка дана в начале статьи) – это термин, который используют для определения материалов, находящихся в собственности предприятия. Также они могут предназначаться для продажи потребителю или использоваться при производстве собственной продукции.

Есть несколько наиболее распространенных методов их оценки:

- Поштучная оценка. Подсчитывается индивидуально каждая единица товара.

- Метод первого запаса, иначе именуемый как «Первый в запас – первый в производство» (метод ФИФО). Он основан на предположении, что те ТМЦ, которые дольше всех находятся в запасах, быстрее всего продаются или используются.

- Метод последнего запаса, второе название – «Последний в запас – первый в производство» (ЛИФО). Оценка основана на предположении, что товары, закупленные последними, продадутся первыми.

- Методика средней стоимости. В этом случае имеет место предположение, что все ТМЦ перемешиваются в случайной последовательности, и продажа происходит наугад.

- Методика скользящей средней. Здесь предполагается, что поток товаров случайно перемешивается при каждом новом поступлении товаров, и их продажа происходит точно так же случайно.

По какой стоимостной оценке производится списание пришедших в негодность материальных запасов

В процессе обычной деятельности фирмы нередки случаи списания материалов, пришедших в негодность. Этот процесс обладает своими учетными нюансами в зависимости:

- от нормативов списания МПЗ (в пределах или сверх норм);

- наличия доказанности вины работников фирм или иных лиц в порче материалов.

Стоимость испорченных (пришедших в негодность) материалов списывается в пределах норм естественной убыли на счета производственных затрат, а сверх норм — на прочие расходы.

Важно! Рекомендация от КонсультантПлюсОбратите внимание: не следует относить всю сумму потерь или ее часть на виновных лиц. Ведь вы должны списать в расходы балансовую стоимость утраченных (испорченных) запасов в периоде выявления недостачи (порчи). Кроме того, списание выявленных потерь (сверх норм естественной убыли) в расходы отвечает требованию осмотрительности.Сумму возмещения, подлежащую получению от виновного лица или удержанию из его заработной платы, включите…Как учесть возмещение от виновного лица, смотрите в К+

Кроме того, списание выявленных потерь (сверх норм естественной убыли) в расходы отвечает требованию осмотрительности.Сумму возмещения, подлежащую получению от виновного лица или удержанию из его заработной платы, включите…Как учесть возмещение от виновного лица, смотрите в К+

Пробный доступ бесплатен

Кроме того, списание выявленных потерь (сверх норм естественной убыли) в расходы отвечает требованию осмотрительности.Сумму возмещения, подлежащую получению от виновного лица или удержанию из его заработной платы, включите…Как учесть возмещение от виновного лица, смотрите в К+. Пробный доступ бесплатен.

Методы и порядок ведения учета товарно-материальных ценностей (ТМЦ)

Как именно можно работать с этими активами прописано в специальных методических указаниях под номером 119. Давайте разберем два основных подвида.

Сортовой (плюсы и минусы)

Все производится с помощью карточек соответствующего вида. В них отмечают наличие того или иного объектов, их передвижения и списание.

Действовать можно любым из способов:

Его можно использовать, когда хранение ведется по разновидности и наименованию. В тот же момент нет контроля поступления и стоимости. На каждый подвид номенклатуры должна быть заведена карточка по строгой форме. Между собой они различаются по:

Созданные «паспорта» будут активными и действительными в течение 1 года. В них вписывается все об объекте, их регистрируют в отдельном реестре и ставят в каждой личный номер. Этими процессами занимаются сотрудники бухгалтерии. Когда первый лист оказывается полностью заполненным, то дальше пишут на втором и так далее. Каждый последующий листок нумеруется.

У этого способа есть заметные достоинства:

Но есть и серьезный недостаток: если на предприятии есть несколько видов одного товара с разной стоимостью, то их контроль будет очень трудно вести.

Партионный

Эта разновидность предполагает, что каждая партия будет регистрироваться и храниться отдельно от остальных. Пользуются им как в складском учете, так и в бухгалтерском. На каждое поступление заводятся разные документы.

К таковым относят то, что:

Пришедшую продукцию регистрируют в журнале, присваивают ей индивидуальный регистрационный номер, который будет указываться в дальнейшем в расходных ведомостях. Открывают одновременно две карты – одну будут использовать в бухгалтерии, вторую на складе. Используемые формы определяются видом продуктов.

Есть несколько плюсов подобного ведения хозяйства:

Какой из них выбрать для вашей компании – зависит от производственных целей, размеров мест для хранения, навыков бухгалтера и желания кладовщика. Чтобы быстро определиться с методикой, советуем обратиться к специалистам, например, в «Клеверенс». Наши сотрудники помогут найти программное обеспечение, которое поможет автоматизировать большинство процессов и высвободит рабочую силу. Иногда несколько установленных программ выполняют работу целого отдела нажатием пары клавиш. Если вы хотите развиваться, то без подобного ПО делать это будет сложно. Программный продукт Mobile SMART Инжиниринг, реализуемый компанией «Клеверенс», решает задачи по логистике в нефтегазовых сферах, контролирует движение материалопотоков и снижает издержки.

Проблемы при учете и контроле ТМЦ

Во время работы с активами могут возникнуть некоторые затруднения, связанные с перегруппировкой затрат, пересортицей, несвоевременным появлением бумаг или образованию остатков. Давайте остановимся на этих вопросах подробнее.

«Пересорт» сырья и вида измерения во время списания

Одна из важных трудностей, которая возникает обычно из-за невнимательности ответственного лица или в случае, когда в поданной на удаление форме числится товар, которого нет среди учтенного. Это происходит из-за:

«Покрасневшие» остатки после того, как их списали на производство

Наличие отрицательного баланса говорит, что во время инвентаризации или работы были допущены ошибки. В отдельных случаях в бухгалтерию просто еще не дошли остальные бумаги, в которой на приход можно будет поставить недостающее количество. Чтобы избежать этой сложности, можно разделить учет на управленческий и бухгалтерский.

Задержка документации от поставщиков

Если не контролировать документооборот, то бухгалтер не будет знать, когда, в каком количестве и от кого пришли материалы. Поэтому он не будет знать, что требовать от отдела снабжения. В результате:

Учет ТМЦ в 1С 8.3: пошаговая инструкция

Материалы, используемые в организации для производства продукции или хозяйственных нужд, называются товарно-материальными ценностями (ТМЦ). Учет ТМС в программе 1С 8.3 Бухгалтерия ведется на разных субсчетах счета 10 «Материалы». Ознакомимся подробнее с пошаговой инструкцией учета ТМЦ в версии 1С 8.3.

В 1С 8.3. выделяют два основных этапа учета товарно-материальных ценностей:

Поступление ТМЦ в организацию происходит на основании оформления посредством «Накладная на поступление товаров».

Списание производится различными способами и зависит непосредственно от характера выбытия ТМЦ. В данной статье будет рассмотрены варианты списания материалов в производство.

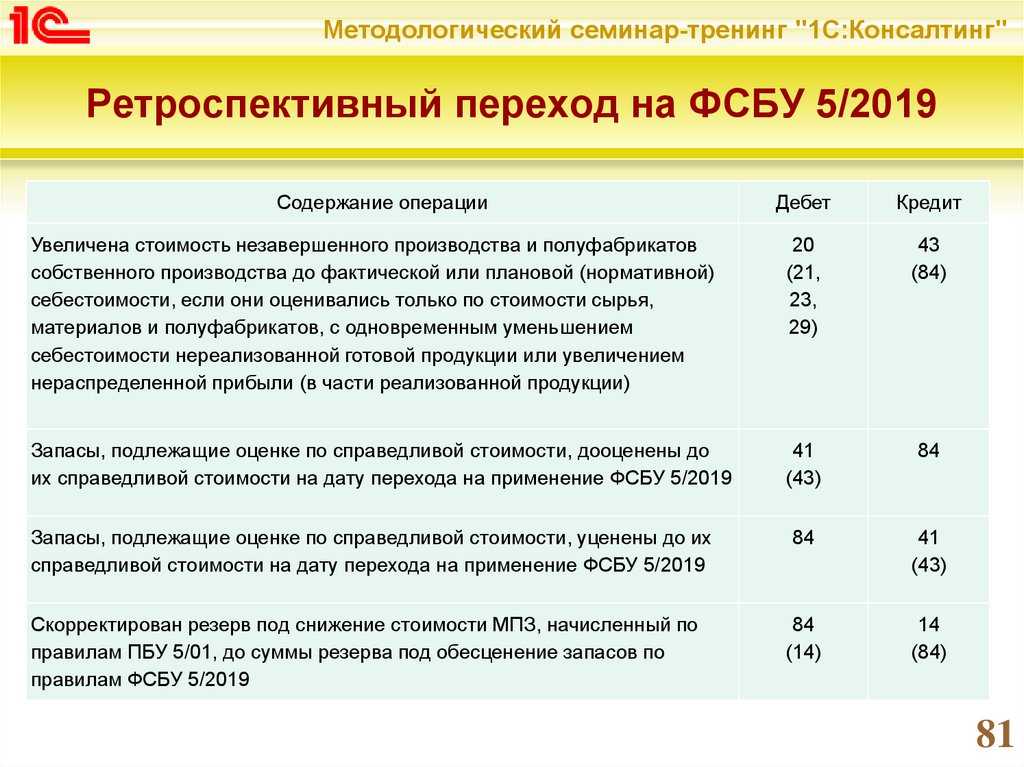

Обоснование

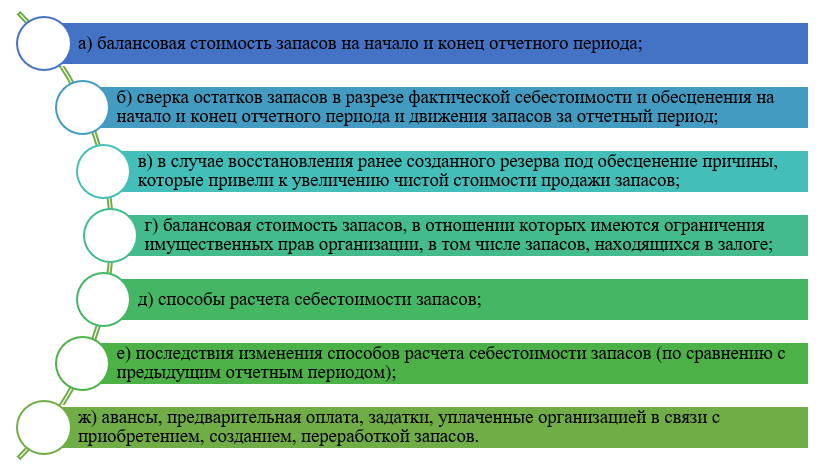

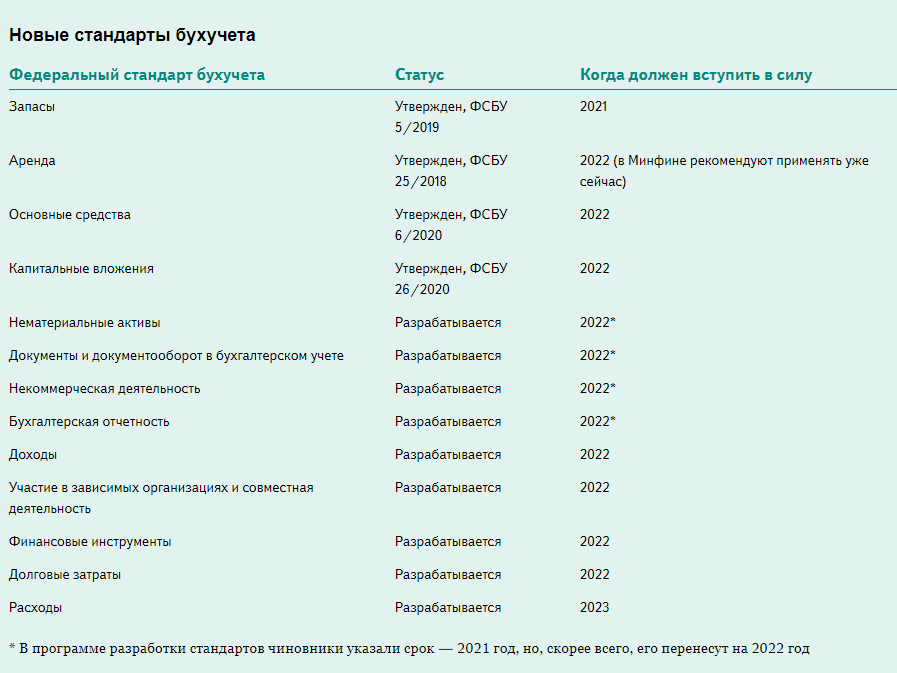

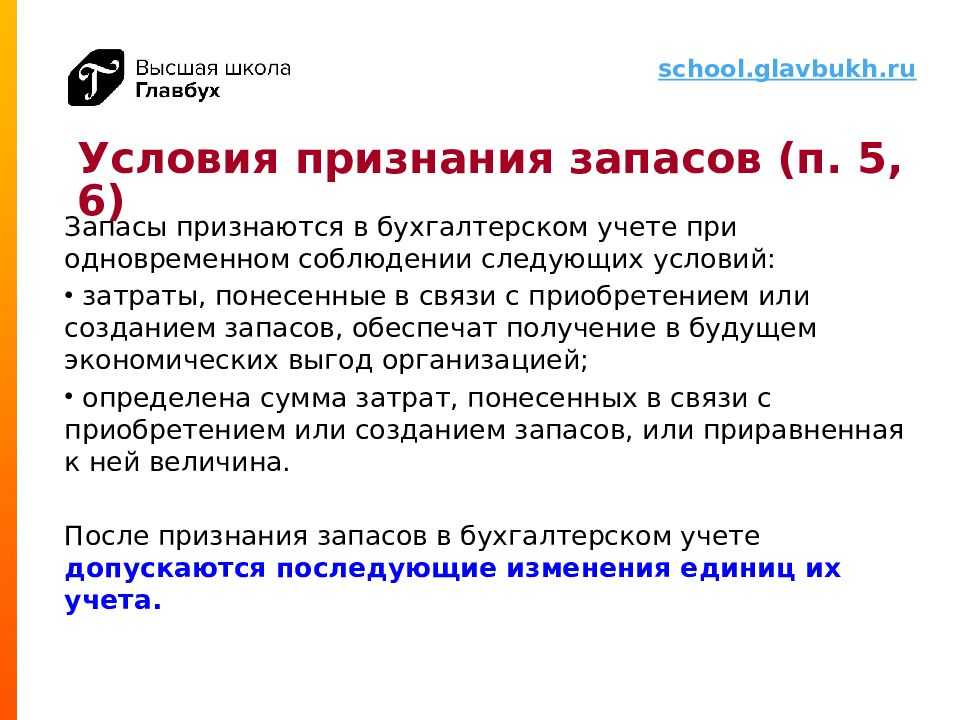

ФСБУ 5/2019 «Запасы» предусмотрены следующие упрощенные способы ведения бухгалтерского учета запасов для организаций, которые вправе применять такие способы:

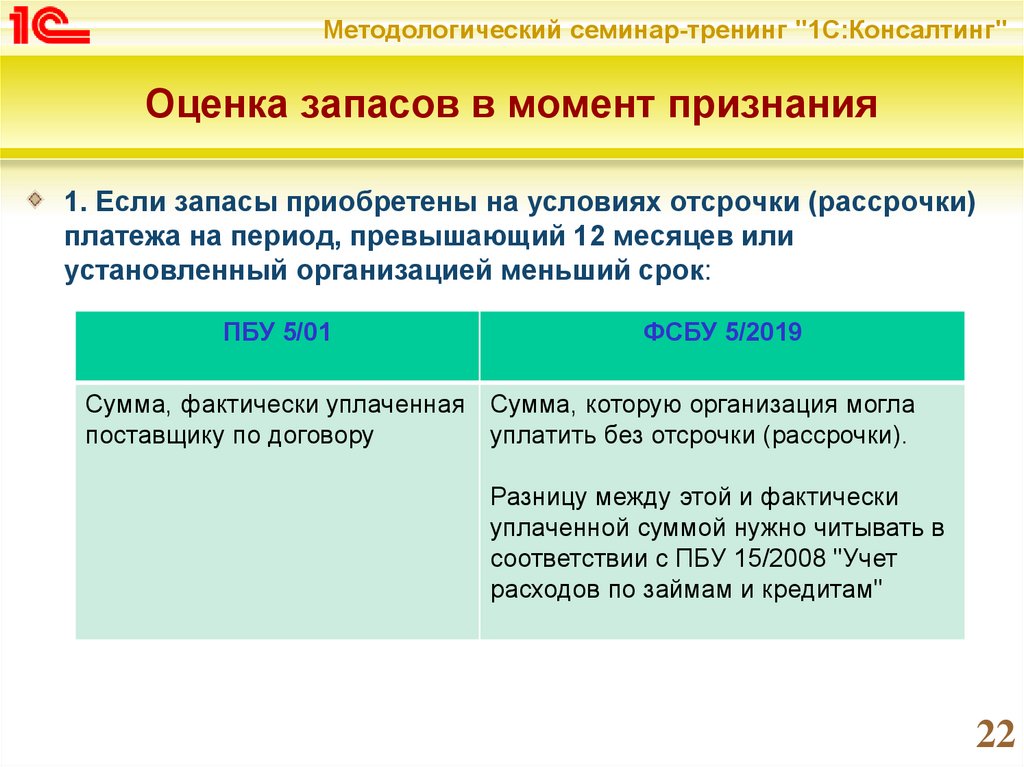

а) определение себестоимости приобретенных запасов в размере сумм, уплаченных и (или) подлежащих уплате (безо всех скидок, уступок, вычетов, премий, льгот, предоставляемых организации, равно как без дисконтирования в случае отсрочки (рассрочки) платежа на период, превышающий 12 месяцев);

б) признание фактической себестоимостью запасов, приобретенных по договорам, предусматривающим оплату неденежными средствами, балансовой стоимости передаваемых активов, фактических затрат, понесенных на выполнение работ, оказание услуг;

в) оценка запасов на отчетную дату по фактической себестоимости;

г) признание затрат на приобретение запасов, предназначенных для управленческих нужд, расходами периода, в котором были понесены.

Кроме того, микропредприятия могут не применять ФСБУ 5/2019, а затраты, которые в соответствии со стандартом должны были бы включаться в стоимость запасов, признавать расходами периода, в котором были понесены.

Формулировка «могут не применять» дает возможность воспользоваться нормами ПБУ 1/2008 «Учетная политика организации» и утвердить учетную политику в том виде, которая соответствует вашему производственному процессу.

Во-первых, как вы указали в содержании вопроса, из буквального прочтения ФСБУ 5/2019 следует, что признание затрат на приобретение материалов расходами периода, в котором были понесены, не позволяет формировать данные об остатках по сырью, материалам, НЗП и готовой продукции.

Несмотря на статус микропредприятия, организация считает необходимым отражать в бухгалтерском учёте перечисленные показатели. Следовательно, порядок, устанавливаемый ФСБУ 5/2019, может исказить данные бухгалтерского учёта и отчётности.

Во-вторых, согласно п. 7.2 ПБУ 1/2008, организация, которая вправе применять упрощенные способы бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, в случае отсутствия в федеральных стандартах бухгалтерского учета соответствующих способов ведения бухгалтерского учета по конкретному вопросу вправе формировать учетную политику, руководствуясь исключительно требованием рациональности.

По моему мнению, предлагаемые ФСБУ 5/2019 способы списания материалов в запасы как раз не совпадают с требованиями рациональности, которую организация хочет применить.

Приказом Минфина России от 28.04.2017 N 69н в ПБУ 1/2008 был введен п. 7.4, который позволяет формировать учетную политику с учетом получения достоверных данных для возможности оценки деятельности организации во всех аспектах:

«В той степени, в которой применение учетной политики, сформированной в соответствии с пунктами и 7.1 настоящего Положения, приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности (далее — несущественная информация), организация вправе выбирать способ ведения бухгалтерского учета, руководствуясь исключительно требованием рациональности (без применения пунктов 7, 7.1 настоящего Положения). Отнесение информации к несущественной организация осуществляет самостоятельно исходя как из величины, так и характера этой информации».

На основании изложенного считаю, что микропредприятие вправе утвердить в учетной политике такие способы учета запасов, которые позволят формировать в учёте и отчетности показатели, которые являются существенными, в том числе по остаткам материалов и НЗП.

Что это значит в бухучете

Поскольку это и средство производства, и продукт для реализации, категория нуждается в четком контроле. Это фактически основной ресурс компании, которым она и апеллирует. В бухгалтерии термин имеет широкую трактовку. По одной версии — это та часть имущества фирмы, которая непосредственно участвует и отвечает за процесс внутри организации. По другой — это в принципе имущественная доля хозяйствующего субъекта, которая необходимо для нормальной деятельности, расширения и развития предприятия. Есть и третий взгляд на то, что является ТМЦ и что к ним относится: это орудие труда, которое своей вещественной формой составляет будущий продукт. И в обязательном порядке принадлежит к производственному циклу.

То есть есть более узкие и широкие трактовки

Но важность этой категории везде выносится на передний план. Равно, как и принципиально значение скрупулезного бухгалтерского учета

Для чего и существует масса разнообразных проверок. И в частности, ключевая из них — инвентаризация.

Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

Шаг 1. Оформление требования-накладной

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

После чего всплывет окно создания нового документа.

В появившемся окне нужно указать следующие сведения:

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

Шаг 2. Заполнение материальной части требования-накладной

Процедура заполнения производится следующим образом:

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

Шаг 3. Печать требования накладной из программы 1С: Бухгалтерия 8.3

Чтобы распечатать новую накладную, выберете кнопку «Печать» (1), затем нажмите «Требование-накладная (М-11)» (2). В выплывшем окне будет открыта форма для печати документа.

Нажав «Печать» (3) распечатайте требование-накладную.

После того как МТЦ проведены, документ нужно подписать у материально-ответственного лица. Так, например, кладовщик, который передал товар, ставит свою подпись в графе «Отпустил». Лицо, принявшее товар в производство расписывается в графе «Получил».

Бухгалтерские и юридические услуги

Проверить наличие сертификатов, гарантийного талона изготовителя (если он предусмотрен) и другой необходимой сопроводительной документации. 9.7. При наличии дополнительных (отличных от обычных) требований к транспортировке ТМЦ обеспечить выполнение этих требований.

При несоответствии ТМЦ и/или документов хотя бы одному из требований, установленных пп.9.1-9.7 экспедитор обязан предпринять попытку самостоятельного разрешения с поставщиком сложившейся ситуации. При невозможности самостоятельного разрешения ситуации экспедитор обязан сообщить менеджеру о несоответствии ТМЦ и/или документов требованиям, установленным в пп.9.1-9.7.

Дальнейшие действия предпринимаются экспедитором только после обсуждения с менеджером. 11. При получении от экспедитора сведений в соответствии с п.10 менеджер обязан связаться с поставщиком для разрешения возникшей ситуации.

Поступление материалов в программе 1С Бухгалтерия 8.3

Шаг 1. Создание поступления товарно-материальных ценностей в 1С 8.3

Зайдите в «Покупки» (1), нажмите ссылку «Поступление (акты, накладные)» (2). После чего откроется окно, в котором можно будет создать накладную на поступление ТМЦ.

В появившемся окне выбираем «Поступление» (3) и нажимаем на строку «Товары (накладная)» (4). После этого откроется форма накладной, которую можно будет заполнить.

В специальной форме нужно указать следующие сведения:

Шаг 3. Заполнение материальной части товарной накладной в программе 1С 8.3

Чтобы открыть номенклатурный справочник, нужно нажать «Добавить» (1), затем ссылку «Показать все» (2).

Из данных справочника можно выбрать именно те материалы (3), которые к вам поступили. В накладно нужно указать:

Таким образом, товарная накладная на поступление ТМЦ в организацию заполнена. Чтобы завершить процедуру оприходования материалов нужно нажать сначала «Записать» (7), а затем «Провести» (8).

После проведенного оприходования по дебету счета 10 «Материалы» появилась запись о ТМЦ. Увидеть проводки по вновь созданной товарной накладной можно увидеть, нажав «ДтКт» (9).

Из всплывшего окна проводок можно увидеть, что оприходованный материал отнесен на счет 10.01 «Сырье и материалы» (10). В дебете счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) будет отражено НДС поступившего товара. Данные счета корреспондируются счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

После того, как оформили поступление материалов, можно перейти к его списанию.

Этапы проведения инвентаризации

Существует ряд этапов проведения инвентаризации:

Подготовительный этап

.

В этот период к пересчету готовят ценности и документы, необходимые для проверки. Обязательно соотносят, кто является материально-ответственными лицами для каждой позиции. Также выбирают подходящий метод инвентаризации и назначают сроки.

Проведение проверки

.

В это время соотносят имеющиеся данные о ТМЦ с их фактическим количеством. Лица, проводящие инвентаризацию, составляют описи и акты по существующим типовым формам. И те и другие относят к первичной учетной документации. Заполнять их могут в письменной или печатной форме

Важно, чтобы оформляли все документы правильно

Описи нужны для занесения информации о количестве и стоимости имеющихся ТМЦ. Ведомости подписываются всеми членами комиссиями и лицами, несущими материальную ответственность.

Проведение анализа составленных описей, сопоставление с предучетными данными

.