Износ дома, его содержание и капитальный ремонт

Элементы многоквартирного дома в течение срока его использования изнашиваются неравномерно: после введения его в эксплуатацию устаревание происходит медленнее, чем в последующие периоды службы.

Скорость, с которой изнашиваются элементы и конструкции в МКД, зависит не только от внешних факторов, но и от качества содержания дома. Износ происходит медленнее, если дом качественно ремонтируется и обслуживается в течение всего периода эксплуатации.

Степень изношенности МКД понижается в ходе капитального ремонта, но свести её к нулю не получится, поскольку в домах наравне со сменяемыми элементами и конструкциями, есть и несменяемые. Если износ первых при капремонте можно полностью устранить, то для несменяемых элементов проводятся только восстановительные работы, снижающие степень физического износа.

При оценке износа выделяют две его стадии:

- устранимая, когда процесс устаревания приводит к увеличению расходов на содержание дома;

- неустранимая, когда появившиеся дефекты препятствуют дальнейшей эксплуатации дома из-за нарушений безопасности.

Способы, как определить износ

Типы износа зачастую определяются как моральный так и физический, без более детального подразделения на подгруппы. Определить их степень помогут такие способы:

- доходность функционирования — это соотношение снижения чистого дохода к самому большому возможному;

- по сроку жизни — это отношение нормативного периода эксплуатации к времени применения дает понять, на сколько процентов техника теряет собственные изначальные свойства;

- наблюдение — это прямой метод определения износа (разные испытания);

- прямое денежное измерение — это отношение стоимости ремонта к цене новой единицы техники;

- укрупненная оценка технического состояния — это определение по специальной шкале износа.

Каждый из методов более-менее точно отображает состояние объектов, однако на практике прямой метод применяется гораздо реже, нежели остальные.

Способы учета

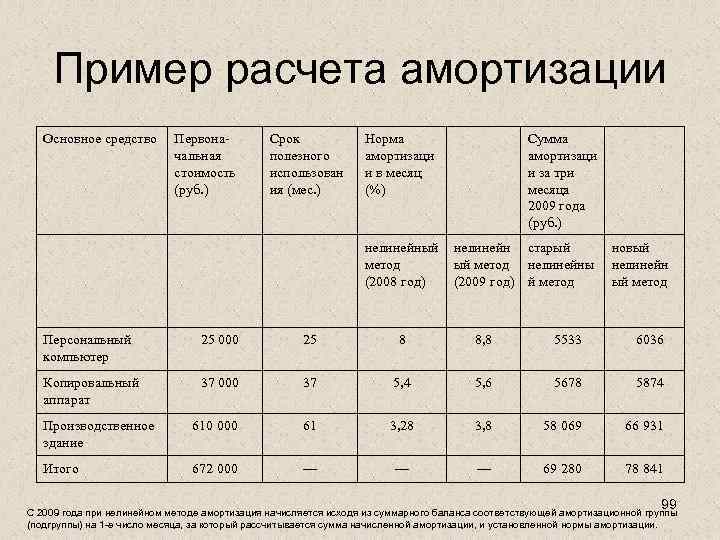

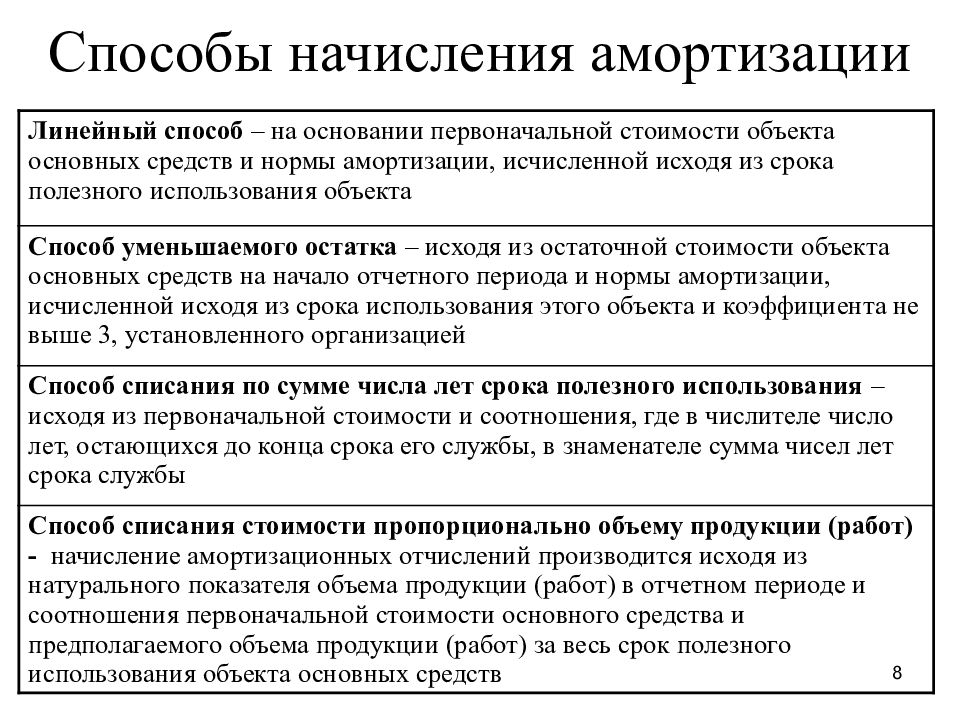

Как видно, можно классифицировать и определить самые разные типы износа. Амортизацию по ним рассчитывают несколькими способами. Это:

- метод уменьшаемого остатка;

- линейный;

- пропорционально объему произведенной продукции;

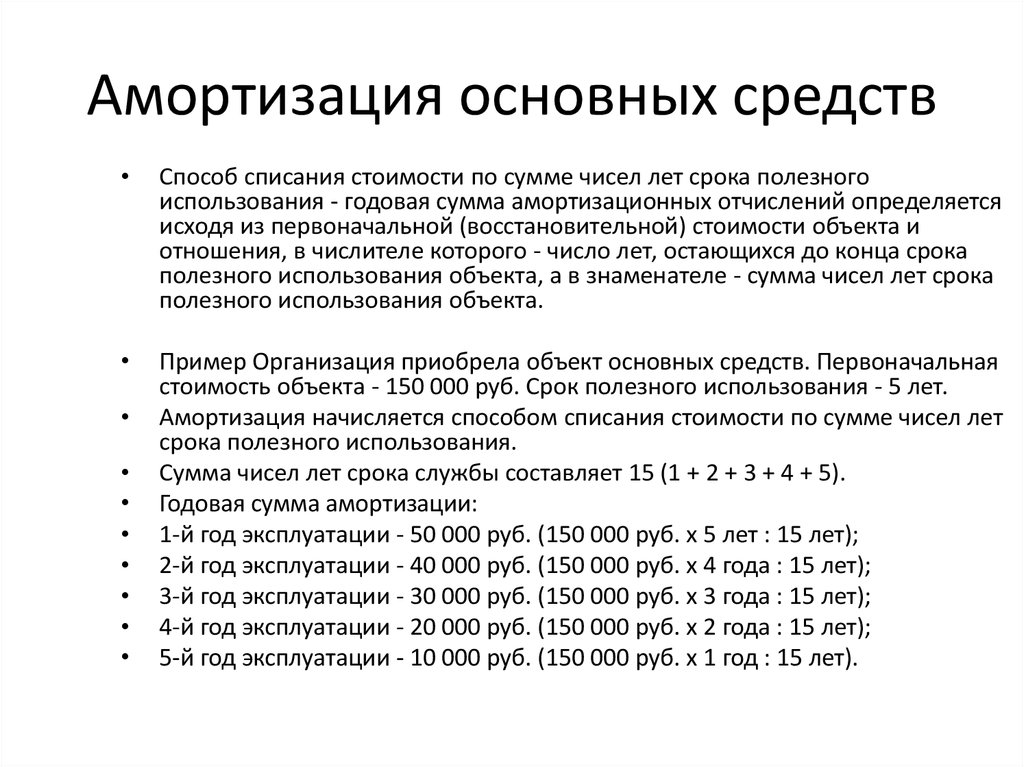

- по сумме лет полезного использования.

Все эти способы используются в бухгалтерии предприятий зависимо от того, чем занимается фирма и какой объем производства у нее

В деятельности и жизни каждого предприятия нужно уделять огромное внимание износу. Именно благодаря правильному использованию предметов недвижимости и оборудования, своевременной замены и ремонта компания получает качественные товары с наименее необходимыми затратами

Теория

Начнём, пожалуй, с фондов. Оборотный фонд – это краткосрочное сопровождение, если так можно выразиться, производства. Сюда можно отнести ресурсы, материалы, топливо – всё то, что используется активно.

Другой вид фондов – основной. К нему относятся:

- средства производства, такие как аппаратное обеспечение;

- здания, в которых эта аппаратура находится;

- транспорт, занимающийся доставкой и сырья, и продукции.

Главным критерием разделения служит разложение стоимости фондов. Так, стоимость оборотных сразу же входит в себестоимость товаров, это те ресурсы, которые расходуются сразу же в процессе производства. Основные же – долгосрочны. То есть их стоимость добавляется к стоимости товаров постепенно, по мере физического и морального износа основных фондов.

Ответы на часто задаваемые вопросы про расчет и учет износа основных средств

Тема расчета и использования в деятельности компании износа основных средств является достаточно сложной и многогранной. В связи с этим как у бухгалтеров, так и у руководства возникает огромное количество вопросов. Ответы на наиболее часто задаваемые из них приведены далее.

Вопрос №1. Каким образом отразить износ основных средств некоммерческой организации?

Некоммерческие организации не начисляют амортизационных платежей на основные средства вне зависимости от того, за счет каких источников они были приобретены. С целью контроля за движением и использованием основных средств, а также возможности оценить реальное состояние компании, для основных средств рассчитывается износ. В бухгалтерском учете он отражается на соответствующем забалансовом счете 010. Таким образом, износ не влияет на сумму доходов и расходов некоммерческой организации.

Вопрос №2. Как определить срок полезного использования объектов основных средств?

Чтобы определить срок полезного использования, следует для начала обратиться к Классификации основных средств. В соответствии с ней определяется, к какой группе относится объект основных средств. Для каждой группы указан минимальный, а также максимальный возможный сроки. В рамках этого диапазона компания может самостоятельно определить соответствующие сроки.

Вопрос №3. Компания в 2014 году купила киносъемочную аппаратуру. В соответствии с классификацией, действовавшей на тот момент, срок эксплуатации можно было выбрать от 7 до 10 лет. Было принято решение установить его в размере 8 лет. В 2016 году было вновь приобретено подобное оборудование, однако классификация изменилась, и срок полезного использования можно выбрать от 3 до 5 лет. Следует ли изменить срок эксплуатации ранее приобретенной аппаратуры, и каким образом?

Как и большинство нормативных актов, Классификация основных средств подлежит регулярному пересмотру и изменению. Поэтому даже в случае регулярного приобретения аналогичных объектов основных средств следует каждый раз рассматривать действующую редакцию классификации.

В рассматриваемом случае срок полезного использования нового оборудования устанавливается на основании действующей редакции Классификации. При этом Для ранее купленной техники ничего изменять не нужно, амортизационные отчисления продолжают рассчитываться исходя из сроков, действующих на момент принятия к учету.

Таким образом, расчет суммы износа является важным этапом эффективного управления фондами основных средств. Грамотно проведенная оценка, а также выбор оптимального метода начисления амортизации помогают компании гораздо легче проводить обмен объектов основных средств

Более того, для правильного управления компанией важно, чтобы руководство в любой момент могло оценить необходимость замены действующего оборудования. Это невозможно сделать без правильного отражения в учете степени износа основных средств

При этом важно учитывать не только физический, но и моральный износ. Это позволит фирме не отставать от конкурентов, шагать в ногу со временем.

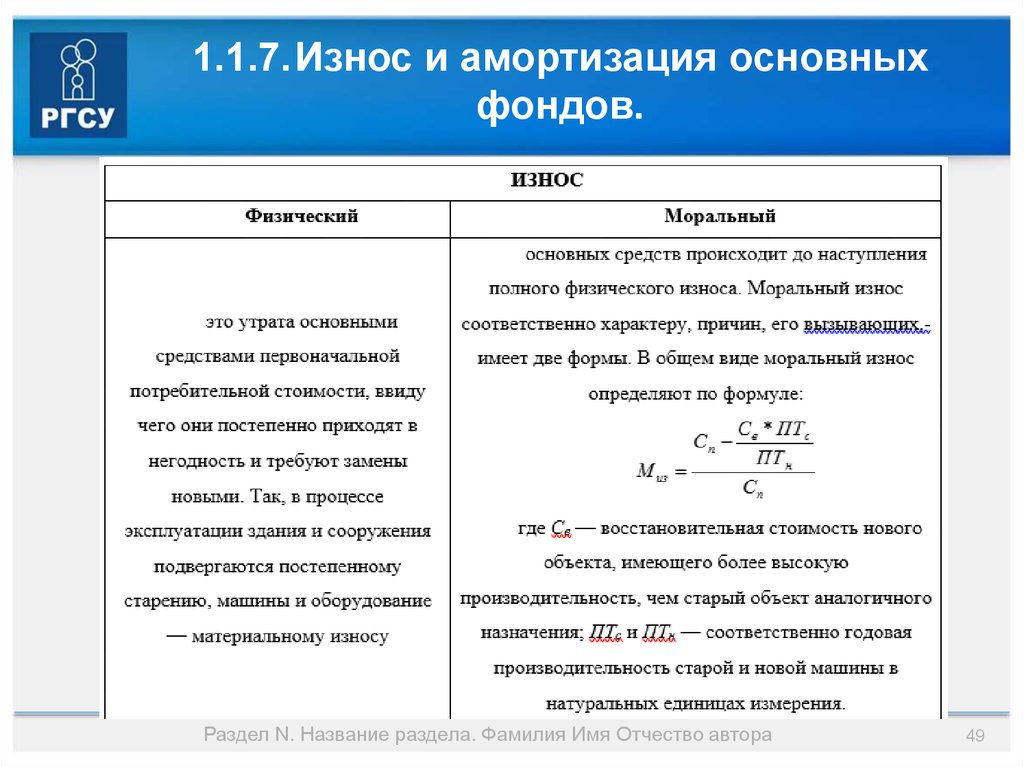

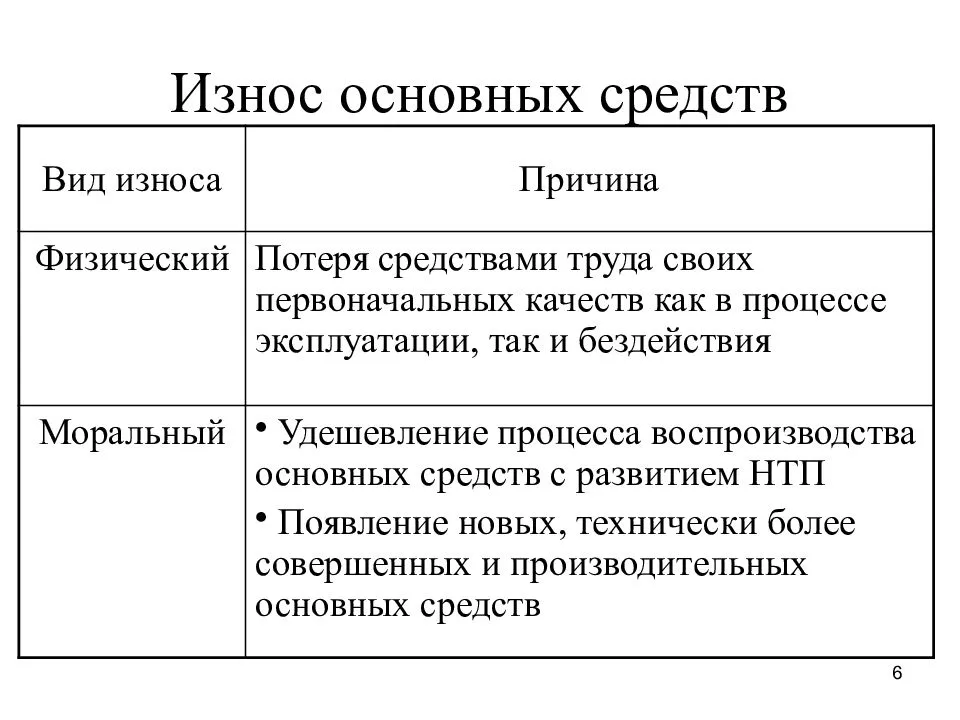

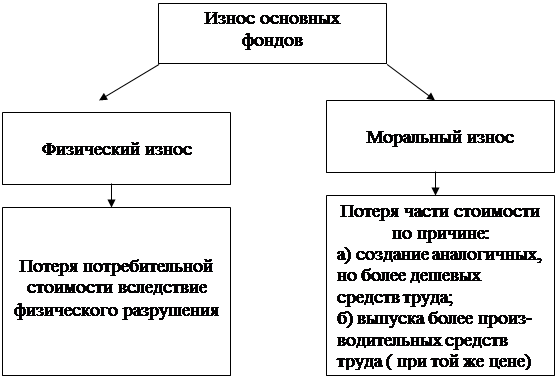

Физический и моральный износ

Отличают две формы износа основных фондов – физический и моральный.

Физический износ – утрата потребительской стоимости

Когда на основные фонды воздействуют различные физические силы, а также технические и экономические факторы, в том числе и условия хранения, активы постепенно выходят из строя, теряют в стоимости и рано или поздно подлежат замене. В некоторых случаях физический износ подлежит восстановлению путем, например, капитального ремонта.

Для каждой группы основных средств форма проявления физического износа будет отличаться своими особенностями:

- оборудование и инструмент в процессе износа может изменить форму, размер, производительность, точность и т.п.;

- здания и сооружения подвергаются физическому износу медленнее;

- передаточные устройства утрачивают свои количественные и качественные характеристики по мере истечения срока их эксплуатации;

- производственный и хозяйственный инвентарь изнашивается наиболее быстро.

Физический износ – процесс неравномерный, поскольку не всегда предсказуемые факторы действуют на разные типы активов по-разному. Характерная закономерность темпов износа:

- в начале эксплуатации – более ускоренный износ;

- в течение основного срока службы – некоторое замедление темпа вследствие установления рабочего ритма;

- ближе к концу – снова ускорение.

Формы физического износа могут отличаться в зависимости от особенностей снижения характеристик и их полноты.

- В зависимости от воздействия на основное средство тех или иных факторов различают:

- механическое изнашивание;

- снижение основных показателей с течением времени использования;

- износ бездействующих активов под влиянием условий хранения и природных факторов (влажность, грибок и т.п.).

- В зависимости от степени износа можно выделить:

- частичный износ – потеря стоимости и свойств, которую можно возместить путем проведения ремонта, вернув основному средству значительную часть первоначальных характеристик;

- полный износ – основное средство подлежит замене (возмещению) путем приобретения взамен его нового (оборудование, инструмент и т.п.) либо капитального строительства (здания и сооружения).

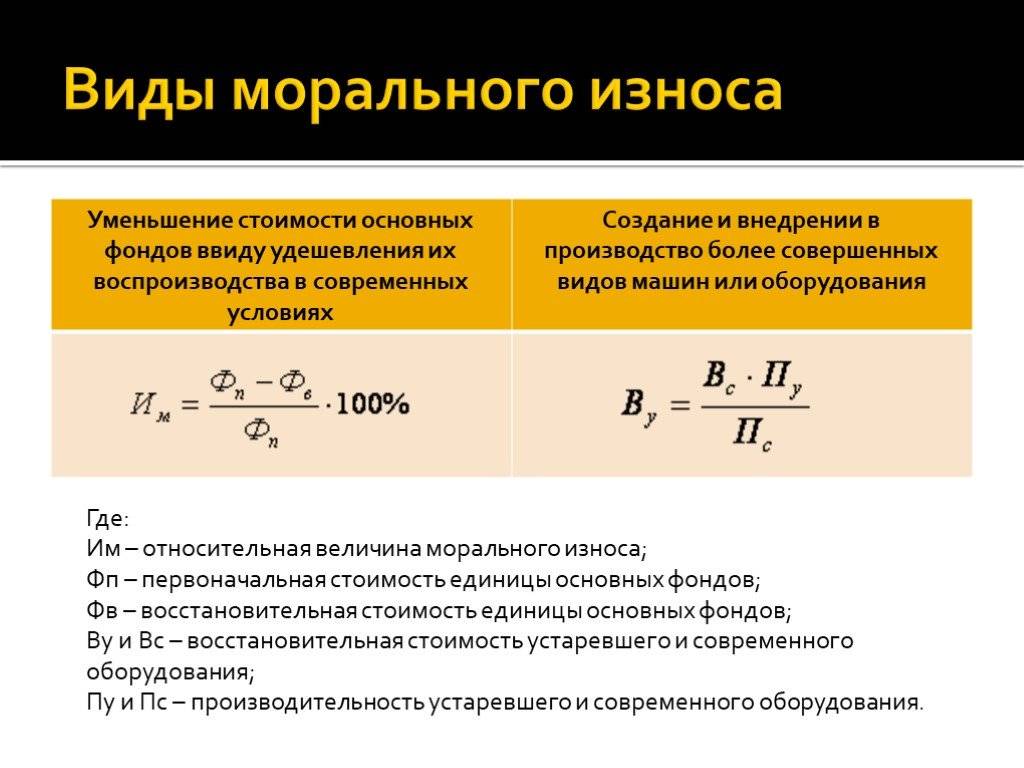

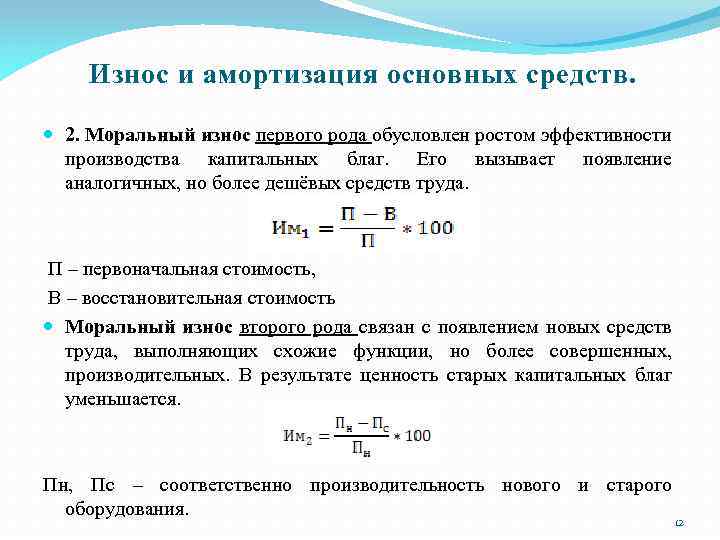

Моральный износ – пользоваться можно, но уже не стоит

Моральный износ показывает утрату стоимости основных фондов, физически еще пригодных к эксплуатации, но уже менее рентабельных вследствие возникновения других, более эффективных их видов. Синонимом морального износа можно считать обесценивание.

Формы морального износа различаются по его основным причинам.

- В условиях научно-технического прогресса происходит удешевление стоимости воспроизводства основных активов. Производители основных фондов наращивают мощности, модернизируют свои предприятия, в результате чего новые оборудование и инструменты начинают стоить дешевле своих некоторое время отработавших аналогов, физически еще пригодных к применению. Уменьшение стоимости происходит из-за того, что снижаются затраты живого труда на производство тех или иных основных фондов. Потребительские свойства активов при этом, как правило, сохраняются.

- Возникают новые технологии и модели оборудования, позволяющие при тех же трудозатратах произвести большее количество продукции. Более современные инструменты, техника, транспортные средства и т.д., являющиеся более экономичными, позволяют снизить себестоимость продукции, то есть будет превосходить еще работающую старую по качественным и/или количественным параметрам.

- Социальный износ происходит тогда, когда характеристики основного средства, имеющие отношение к обществу, превосходят приемлемый социальный уровень (например, уровень безопасности, вредных выбросов и т.п.).

ОБРАТИТЕ ВНИМАНИЕ! Моральный износ не всегда означает необходимость возмещения основных средств

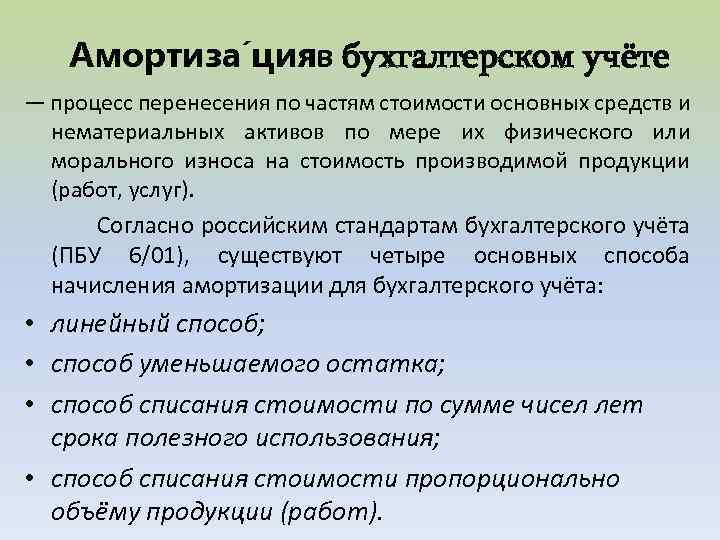

1.2 Нормы амортизации

Норма амортизации

– доля (в процентах) стоимости объекта, подлежащая включению в издержки производства с установленной периодичностью на протяжении срока полезного использования или отнесению за счет соответствующих источников.

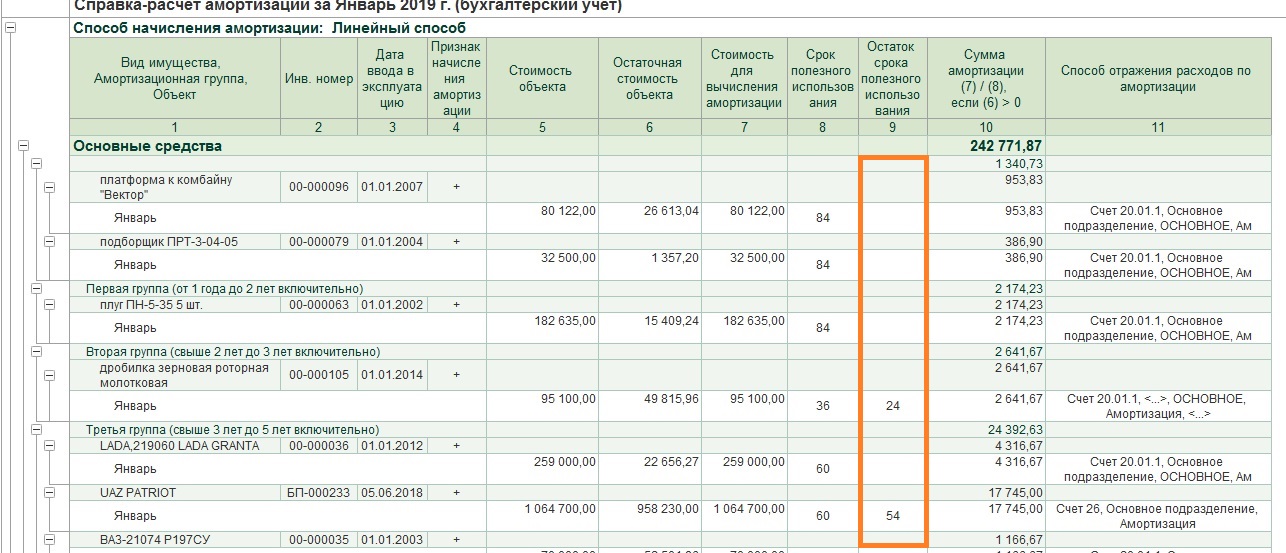

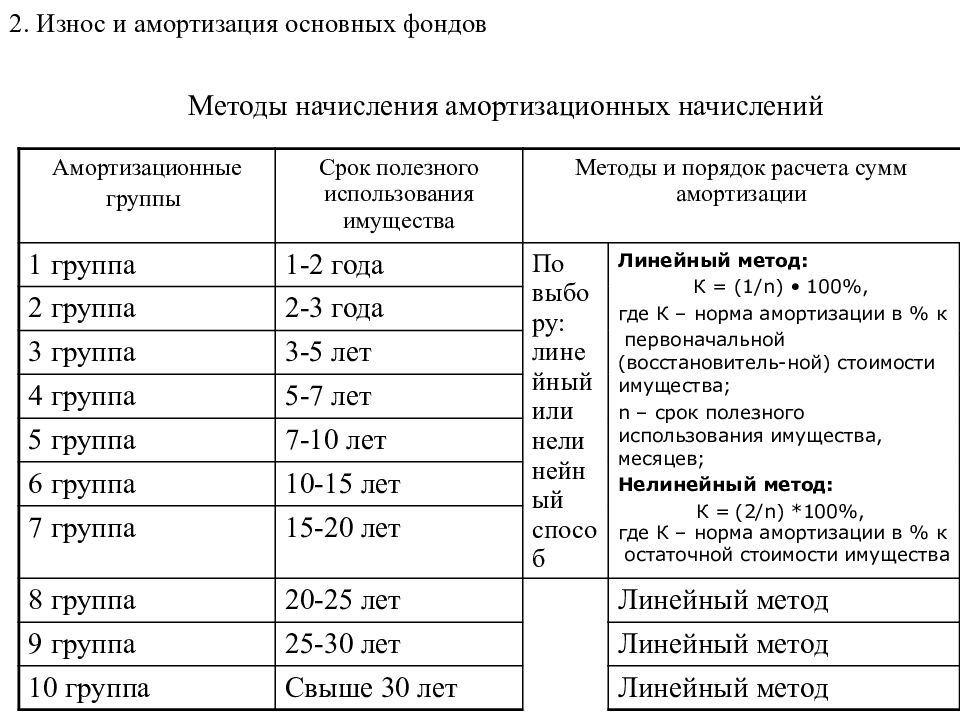

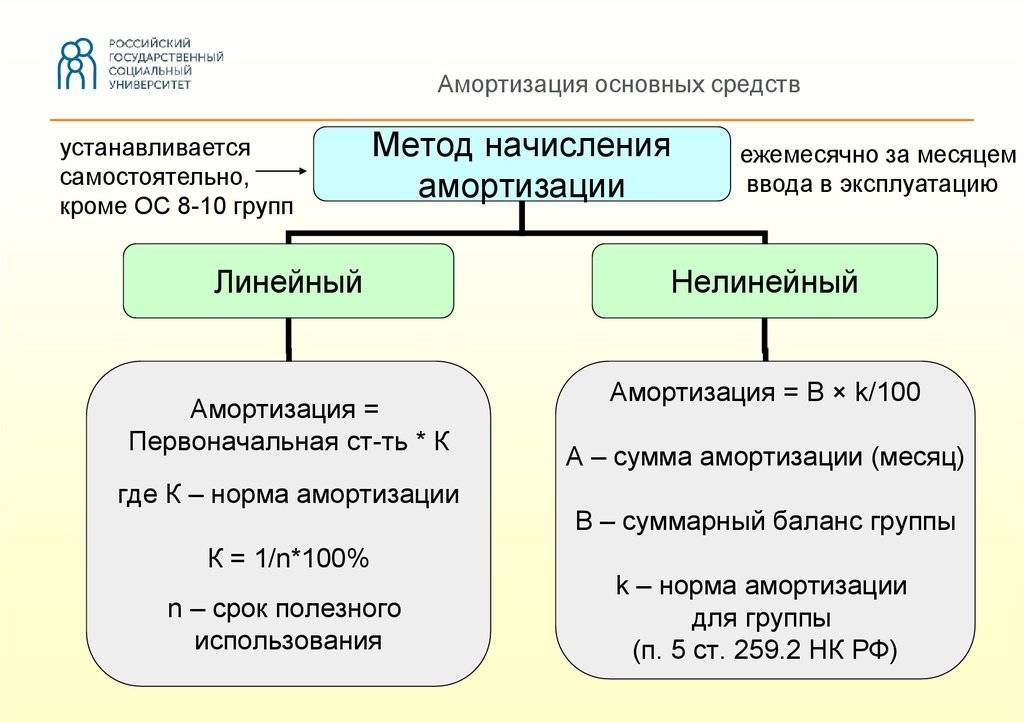

Организации при принятии объекта основных средств к налоговому учету самостоятельно определяют нормы амортизации в соответствии с выбранным способом ее начисления в рамках установленных диапазонов сроков полезного использования. Амортизация по объектам основных средств начисляется ежемесячно.

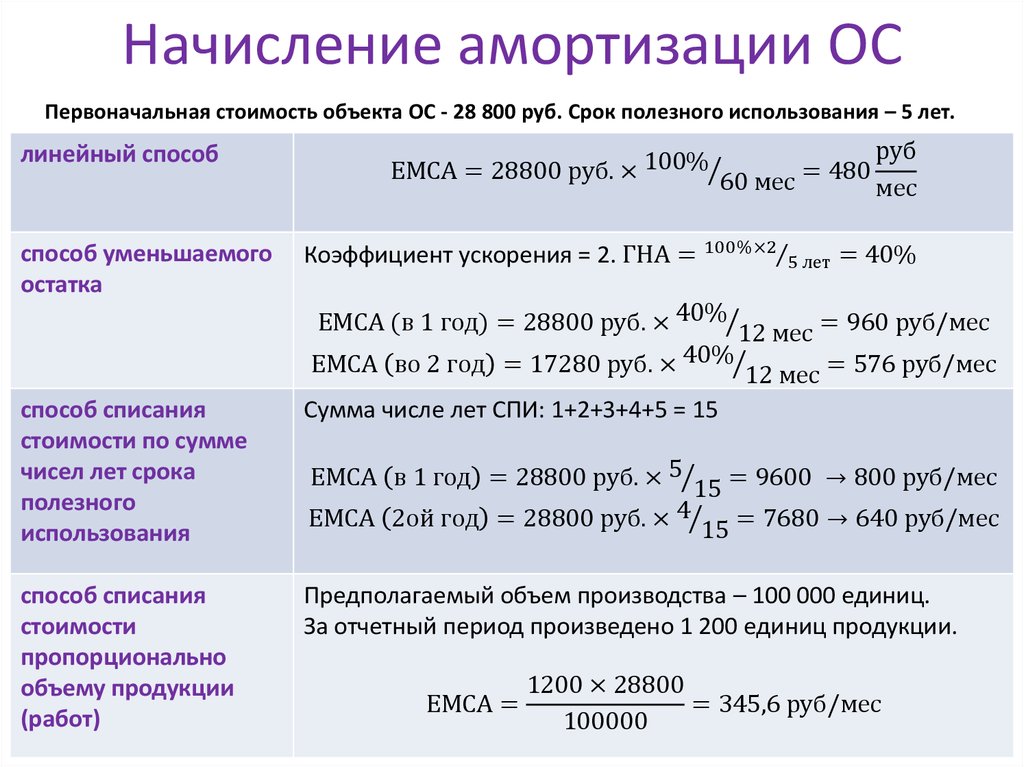

В настоящее время начисление амортизации по объектам основных средств производится одним из следующих способов:

· линейный способ начисления амортизации;

· нелинейный способ начисления амортизации;

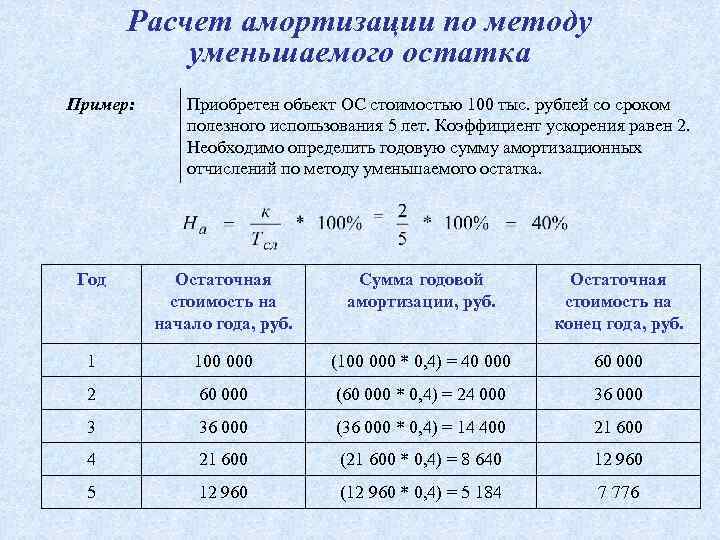

· метод (способ) уменьшаемого остатка;

· способ списания стоимости пропорционально объему продукции (работ, услуг);

· способ списания стоимости по сумме чисел лет срока полезного использования.

Обязательным условием является то, что применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Срок полезного использования объекта основных средств определяется организацией при принятии объекта. Определение этого срока производится, исходя из:

· ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

· ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

· нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Существует перечень объектов основных средств, стоимость которых не погашается, т.е. амортизация не начисляется (по таким объектам основных средств, а также объектам основных средств некоммерческих организаций начисление износа производится в конце отчетного года по установленным нормам амортизационных отчислений, а движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете). К ним относятся:

· объекты жилищного фонда (жилые дома, общежития, квартиры и др.);

· объекты внешнего благоустройства и другие аналогичные объекты (лесного хозяйства, дорожного хозяйства, специализированные сооружения судоходной обстановки и т.п.);

· продуктивный скот, буйволы, волы и олени;

· многолетние насаждения, не достигшие эксплуатационного возраста.

Также не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются, — земельные участки и объекты природопользования.

Начисление амортизации объектов основных средств, не используемых в производственной деятельности, отражается за счет собственных источников, образованных из прибыли, остающейся в распоряжении предприятия.

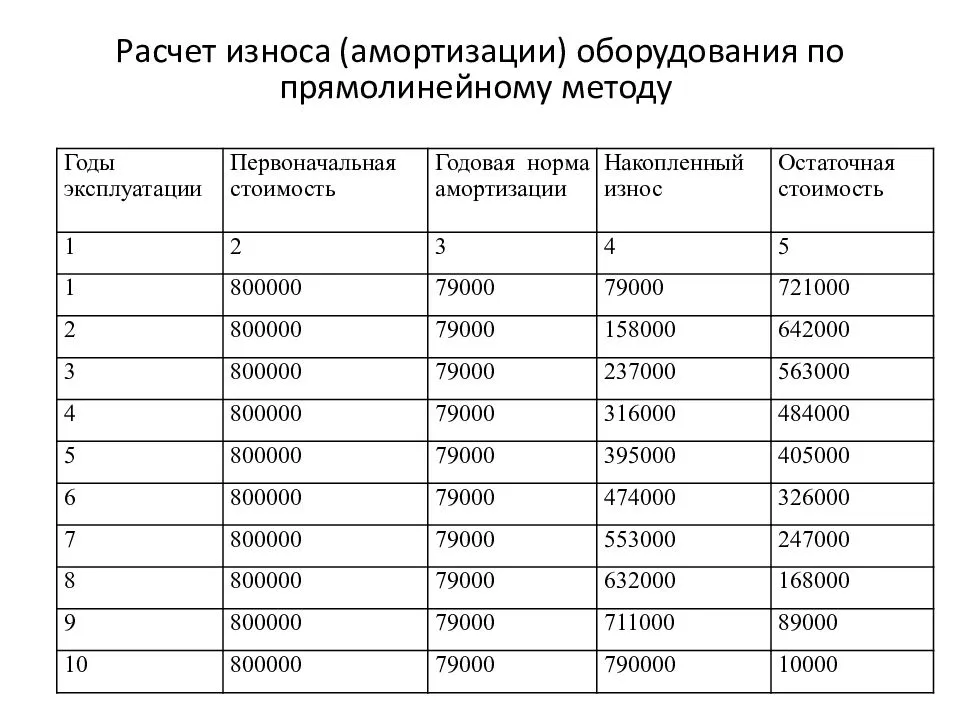

Расчет на основе фактического периода использования

Как мы уже выяснили, любое оборудование имеет свой полезный срок службы. Это помогает рассчитать коэффициент износа. Формула выглядит следующим образом:

К = Т фак /Т пи,

где Т фак — это время реального использования оборудования, например, 5 лет, а Т пи — это срок службы, указанный в нормативах (равен 10 годам). Таким образом, коэффициент износа по приведенным данным будет равен 0,5.

Но нередко случаются ситуации, когда оборудование продолжает служить даже после истечения срока нормативного использования. Если его состояние удовлетворительное и машина не потеряла своих полезных свойств, то время эксплуатации можно продлить, используя прогнозные показатели. В таком случае формула исчисления коэффициента износа будет изменится:

К = Т фак /(Т факт +Т в),

где Т в — предполагаемый остаточный срок эксплуатации.

Конечно, использование последнего метода основано лишь на предположениях, которые часто носят субъективный характер. Предприниматель всегда будет стараться сэкономить, продлевая жизнь своим станкам, но в некоторых случаях это только ухудшает качество продукции и нередко повышает ее себестоимость.

Понятие «износа»

В процессе учета состояния основных фондов (средств) используют различные методики начисления амортизации, для каждого из методов нужно применять специальный промежуточный коэффициент износа. С течением времени все основные средства подвергаются износу, даже если они не эксплуатируются, а просто хранятся в бездействии. В процессе износа происходит уменьшение остаточной стоимости основного средства.

Амортизация является процессом уменьшения стоимости, когда происходит ее переносна выпущенную продукцию. Амортизация может происходить в разных темпах, зависящих от амортизационной группы, а также от периода для расчета.

Износ – это негативное изменение свойств и качеств:

- если мы говорим об оборудовании, то это изменения, ухудшающие рабочие качества оборудования – рост энергопотребления и потребления других ресурсов (смазочные масла, расходники и т.п.), доли брака при работе с таким оборудованием, коррозия, стачивание деталей, рост частоты ремонтов и стоимости обслуживания, увеличение опасности получения травм;

- если мы говорим про здания, то речь также идет об ухудшении потребительских свойств помещений – трещины и изменения геометрии фундамента, повреждения и дефекты фасада и кровли, аварийность перекрытий и лестничных пролетов, рост числа внеплановых мероприятий по замене или ремонту внутри здания Для потребителя это сквозняки и протечки, уклоны полов, плесень по углам, некомфортный температурный режим и порча мебели, оборудования и другого имущества.

Методы определения физического износа

Расчет физического износа зданий в целом является важнейшим критерием влияния на результат фактической оценки стоимости объекта. Для вычисления оценки недвижимого объекта применяют разные методы, с помощью которых в процентах определяется физический износ сооружений.

Методика компенсации затрат

Согласно данному методу процент физического износа равен затратам, которые потребуются для устранения дефектов. Плюсом методики является возможность обосновать экономическую суть величины общего износа.

В числе недостатков отмечают трудности, возникающие при определении объемов ремонтных работ. Чрезмерно сложным является расчет износа фундамента и других технически сложных элементов.

В связи с тем, что методика достаточно сложна в применении, используют ее, как правило, для крупных объектов, для которых требуется определение физического износа здания.

Метод хронологического возраста

Физический износ гражданских зданий или жилых сооружений по этой методике определяется как частное, полученное при делении хронологического возраста объекта на срок его эксплуатации по формуле:

Вх – фактический возраст исследуемого объекта

Всс – нормативный эксплуатационный период.

Простота выполнения расчетов и минимум расчетных показателей – основные достоинства метода. Но есть также недостатки. Это неприемлемость данной формулы в случаях, когда требуется определить износ здания с равными сроками хронологического и эксплуатационного возраста, а также невозможность учета замены или ремонта отдельных элементов.

Метод эффективного возраста

Оценка физического износа здания методикой эффективного возраста востребована среди специалистов благодаря тому, что всего одним арифметическим действием можно выполнить нужные расчеты, используя один из вариантов формулы:

Вэ – эффективный возраст, или другими словами на какой возраст обследуемый объект выглядит;

Вост – срок, который остается до конца эксплуатационного периода;

Всс – нормативный эксплуатационный срок.

Весомым минусом является то, что обосновать величину Вост (по сроку жизни до конца эксплуатации) оценщику практически невозможно, поскольку никто не сможет сказать точно сколько времени здание будет эксплуатироваться. Как исключение рассматривается случай, когда в конкретное время объект подлежит сносу. Поэтому на практике этот метод срока жизни почти не используется.

Экспертный метод

Эта методика определения физического износа зданий основана на шкале оценок экспертов, которая в полной редакции изложена в ВСН 53-86р. Определяется величина по внешним разрушениям, которые можно увидеть при визуальном осмотре.

Формула физического износа следующая:

Иi – величина износа конкретного i-элемента (показатель стабильный и берется из соответственных таблиц);

УВi – удельный вес исследуемого i-того элемента объекта;

i – номер элемента.

К числу плюсов метода относят:

- простоту выполнения расчетов;

- доказательность расчетных данных, которые установлены действующими нормативными документами.

Недостатки также имеются:

- результаты расчетов получаются с отклонениями в диапазоне ±5%;

- от опыта оценщика напрямую зависит точность результата. Также часто случается так, что весомые признаки износа попросту скрываются под косметическим ремонтом и в результате величина износа получается сильно заниженной;

- влияние субъективного фактора. Например, описание в нормативных актах величины износа для «системы центрального отопления» соответствует значению «капельные течи в приборах отопления, коррозия трубопроводов, плохая работа калориферов» и процент износа при этом составляет от 41 до 60. При этом совсем не обусловлено сколько на 5 или больше отопительных приборов должно быть этих «капельных течей» и как правильно оценить техническое состояние отопительной системы.

В целом, если сравнить все положительные и отрицательные стороны метода, то первые значительно перевешивают, поэтому оценщиками он применяется очень часто.

Метод разбивки

Предусматривает расчет износа объекта с одновременным учетом возможности его устранения, в частности:

- отложенный ремонт или исправимый износ;

- неисправимый износ, когда износившиеся элементы не подлежат замене или ремонту из-за короткого срока службы;

- неисправимый износ, при котором только при выполнении реконструкции или капитального ремонта объекта могут быть восстановлены изношенные элементы с длительным сроком службы.

Плюсом данного способа считается возможность учесть не только видимые, но и скрытые влияющие на износ факторы. Если достоверной информации об объемах ремонта нет, то метод в таких случаях невозможно применить.

I.3.5.Ускоренная амортизация……………………………….….15

Глава II. Расчет амортизации основных средств на примере компании

«Академграфика»………………………………………………………….17

Заключение……………………………………………………………21

Список используемой литературы………………………………….22

ВВЕДЕНИЕ

Хозяйственная деятельность любого промышленного предприятия складывается из трех непрерывных, взаимосвязанных хозяйственных процессов: снабжение (заготовления и приобретения материально-технических ресурсов) производства продукции и ее сбыта (реализации). Эти процессы осуществляются одновременно, для чего используется труд работников, основные и оборотные средства. Следовательно, важнейшие объекты на промышленном предприятии — основные и оборотные средства в их движении. Значение основных средств в общественном производстве определяется тем, какое место занимают орудия труда в развитии производительных сил и производственных отношений.

В условиях рыночной экономики повышается роль учета и контроля за рациональным использованием всех ресурсов, в том числе и основных средств.

Экономика как наука представляет собой отрасль социальных наук. Экономическая действительность является объектом экономических наук, которые подразделяется на научные и прикладные.

Научную экономику также называют экономической теорией — наукой о том, как люди и общество выбирают способ использования дефицитных ресурсов, имеющих многоцелевое значение. Прикладная экономика изучает возможности приложения законов, теорий, предложений, разработанных экономической теорией непосредственно для функционирования отдельных элементов экономических систем.

Экономика (от греч. οικονομικη, буквально — искусство ведения домашнего хозяйства). Экономика как субъект и объект исследований является исключительно социальным явлением и поэтому на её формирование и объективность определяющее влияние оказывает условия среды существования экономики.

Формирование рыночных отношений в стране заставляет по-новому подойти к постановке учета на отдельных участках финансово-хозяйственной деятельности предприятий и организаций, в том числе учета основных средств и их налогообложения.

В условиях ограниченности финансовых ресурсов в современных условиях развития экономики, высокой степени изношенности основных средств важное значение приобретает выбор учетной политики на предприятиях по привлечению инвестиций и обновлению основного капитала. Основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно – техническую базу и определяют производственную мощь предприятия

Основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно – техническую базу и определяют производственную мощь предприятия.

На протяжении длительного периода использования основные средства поступают в организации и передаются в эксплуатацию; изнашиваются в результате эксплуатации; подвергаются ремонту, при помощи которого восстанавливаются их физические качества; перемещаются внутри организации; выбывают из организации вследствие ветхости или нецелесообразности дальнейшего применения.

Организация имеет право владения, пользования и распоряжения основными средствами: безвозмездно передавать или продавать другим предприятиям, обменивать, сдавать в аренду, принадлежащие ему здания, сооружения, оборудование, транспортные средства, инвентарь, списывать с баланса, если они изношены или морально устарели, независимо от того, полностью ли они амортизированы или нет.

Все вышеперечисленное подтверждает актуальность

выбранной темы.

Курсовая работа имеет цель

изучить порядок учета операций по начислению износа (амортизации) основных средств на примере компании «Академграфика».

При этом ставятся следующие задачи:

изучение общих положений по учету основных средств, порядок начисления амортизации по ним, порядок применения ускоренной амортизации, рассмотрение амортизации основных средств.

Глава 1. В

ИДЫ И НОРМЫ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

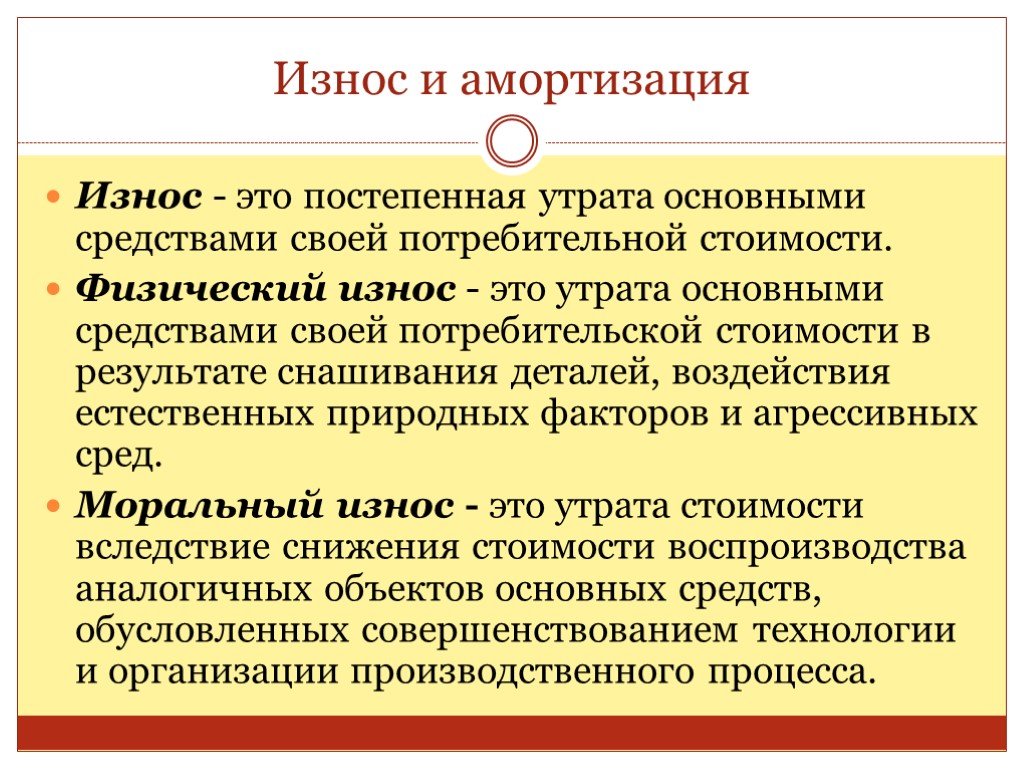

Что такое износ

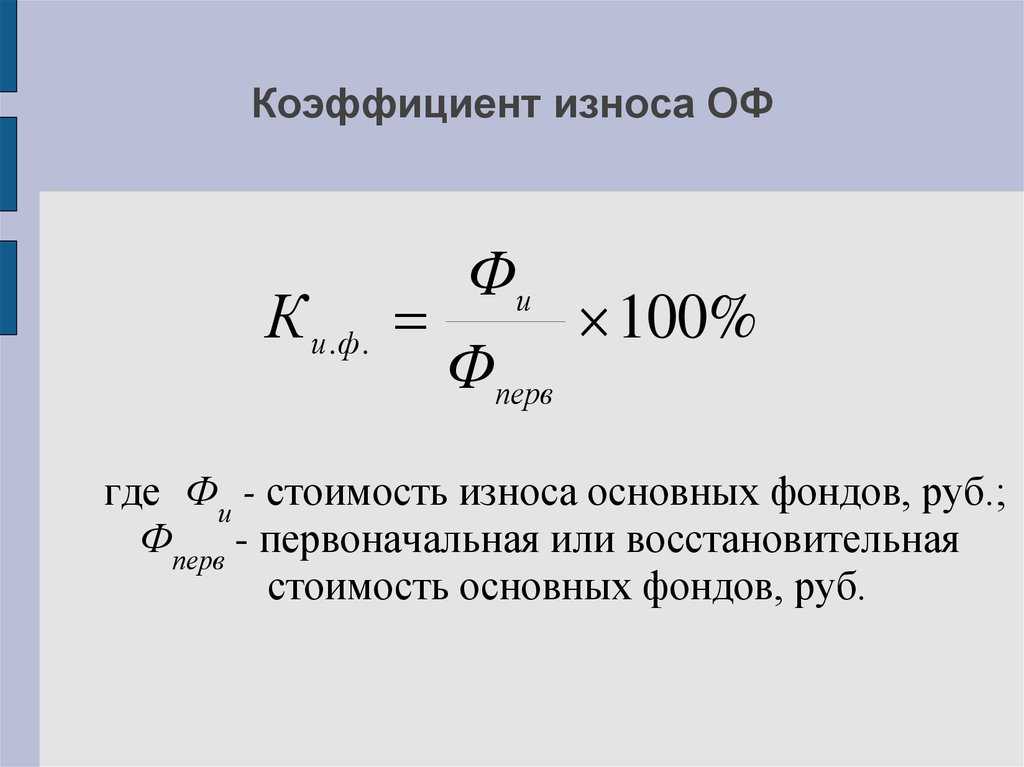

Износом называется снижение ценности объекта в процессе его эксплуатации или просто со временем. Каждый актив приобретается за конкретную сумму, называемую начальной стоимостью (НС) выражаемой в России в рублях, и фиксируется в момент ввода в эксплуатацию или постановки на баланс. В них же измеряется размер абсолютного износа.

В начальную стоимость входят сметные расходы на пусконаладочные работы и доставку.

Ежегодные изменения стоимости вычитаются из НС, а разница представляет собой реальную ценность объекта.

Определение срока эксплуатации

Время, в течение которого объект сохраняет свойства пригодности к дальнейшему использованию, называется сроком эксплуатации. Этот параметр является важнейшим для определения степени износа и обосновывается техническими характеристиками, указанными в паспорте актива или другой нормативной документацией.

В случае исчерпания срока эксплуатации требуется обновление основных фондов.

Что такое восстановительная стоимость

С виду простая задача определения износа осложняется инфляционными процессами. Расчётная цена при его формальном начислении может существенно отличаться от рыночной, что вызывает необходимость переоценки и приведения её в соответствии с актуальной ситуацией. Результатом довольно сложного процесса, проводимого с учётом многих факторов, становится восстановительная стоимость, в упрощённом виде представляющая собой реальную цену аналогичного объекта за вычетом амортизации.

Типы износа

Объект может утрачивать свою стоимость по двум причинам:

- Физический износ;

- Моральное устаревание.

Причины первого очевидны и полностью соответствуют названию. Согласно всем законам физики, детали технических средств в процессе работы подвергаются воздействию сил трения, деформаций и прочих факторов, приводящих к исчерпанию моторесурса. Описываются эти губительные, но неизбежные процессы кривой надёжности, которая к моменту окончания срока эксплуатации опускается ниже допустимой нормы.

Что касается морального старения, то оно связано с появлением более современных средств производства, что делает эксплуатацию оборудования, состоящего на балансе, малоэффективной или вообще бессмысленной. Примеров много.

В своё время тысячи совершенно исправных и новых (в смазке и заводской упаковке) механических арифмометров стали совершенно не нужными после появления электронных калькуляторов.

Особых слов заслуживают нематериальные активы, к примеру, компьютерные программы. Если их стоимость не выше ста тысяч рублей, их можно при устаревании списывать «по малоценке», на более же дорогие начисляется амортизация, при допустимом минимальном двухлетнем сроке эксплуатации.

Сегодня к этому списку добавляют также экологический и социальный виды износа, связанные с законодательными изменениями требований безопасности и условий труда.

I. ОБЩИЕ ПОЛОЖЕНИЯ

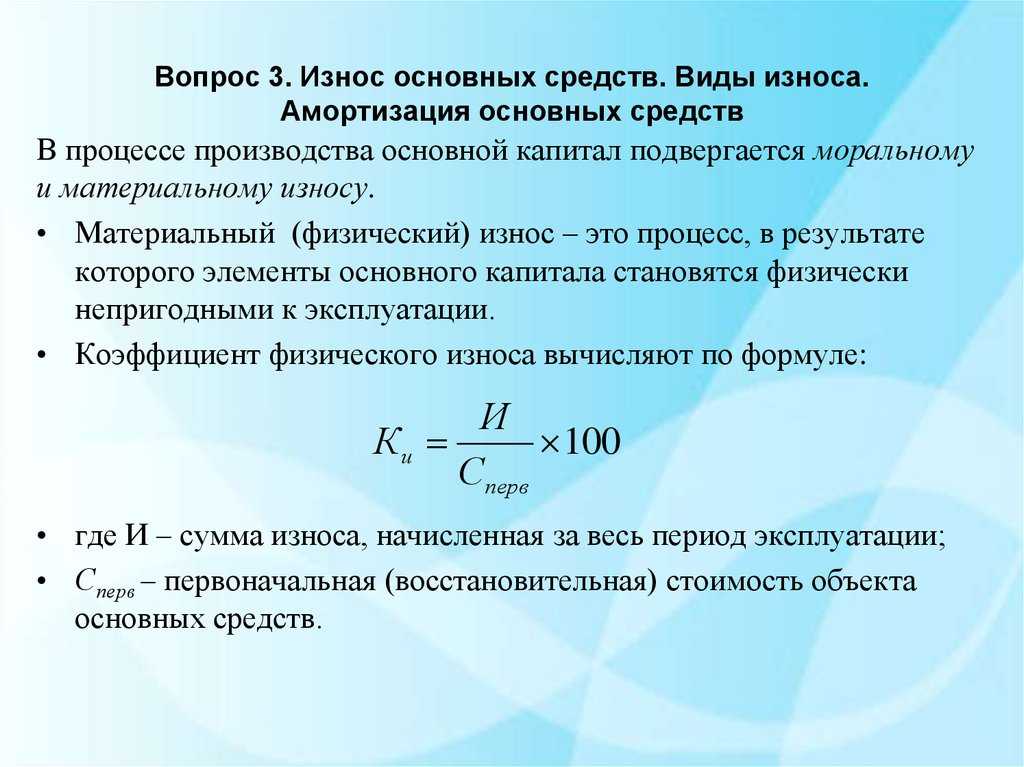

1.1. Под физическим износом конструкции, элемента, системы инженерного оборудования (далее системы) и здания в целом следует понимать утрату ими первоначальных технико-эксплуатационных качеств (прочности, устойчивости, надежности и др.) в результате воздействия природно-климатических факторов и жизнедеятельности человека.

Физический износ на момент его оценки выражается соотношением стоимости объективно необходимых ремонтных мероприятий, устраняющих повреждения конструкции, элемента, системы или здания в целом, и их восстановительной стоимости.

1.2. Физический износ отдельных конструкций, элементов, систем или участков следует оценивать путем сравнения признаков физического износа, выявленных в результате визуального и инструментального обследования, с их значениями, приведенными в табл.1-71.

Примечания: 1. Если конструкция, элемент, система или их участок имеет все признаки износа, соответствующие определенному интервалу его значений, то физический износ следует принимать равным верхней границе интервала. 2. Если в конструкции, элементе, системе или их участке выявлен только один из нескольких признаков износа, то физический износ следует принимать равным нижней границе интервала. 3. Если в таблице интервалу значений физического износа соответствует только один признак физический износ конструкции, элемента, системы или их участков, следует принимать по интерполяции в зависимости от размеров или характераимеющихся повреждений. 4. В примерный состав работ по устранению физического износа, приведенный в табл.1-71, не включены сопутствующие и отделочные работы, подлежащие выполнению при ремонте данной конструкции, элемента, системы или их участка.

1.3. Физический износ конструкции, элемента или системы, имеющих различную степень износа отдельных участков, следует определять по формуле

Примеры оценки физического износа приведены в справочном прил.1.

1.4. Физический износ здания следует определять по формуле

Физический износ слоистой конструкции по сроку службы следует определять по формуле

Рис. 2. Физический износ слоистых конструкций (срок службы 10-50 лет)

Рис.2. Физический износ слоистых конструкций (срок службы 10-50 лет)

— коэффициент, определяемый как отношение стоимости материала слоя к стоимости всей конструкции (см. рекомендуемое прил.3);

— число слоев.

Пример оценки физического износа слоистой конструкции приведен в справочном прил.1.

1.7. Физический износ внутренних систем инженерного оборудования зданий в целом должен определяться по табл.64-71 на основании оценки технического состояния элементов, составляющих эти системы. Если в процессе эксплуатации некоторые элементы системы были заменены новыми, физический износ системы следует уточнить расчетным путем на основании сроков эксплуатации отдельных элементов по графикам, приведенным на рис.3-7. За окончательную оценку следует принимать большее из значений.

Рис.7. Физический износ системы внутреннего электрооборудования

Рис.7. Физический износ системы внутреннего электрооборудования

Физический износ системы должен определяться как сумма средневзвешенного износа элементов. Пример расчета приведен в справочном прил.1.

1.8. Физический износ газового и лифтового оборудования должен определяться в соответствии со специальными нормативными документами.

1.9. При оценке физического износа конструкций, элементов и систем, не указанных в настоящих Правилах, следует пользоваться данными наиболее близких аналогов (табл.1-71) или соответствующих республиканских нормативных документов.

Анализ дефектов

Установление степени амортизации объектов основывается на следующих критериях:

- Имеются дефекты фасада объекта. Некоторые кирпичи выпадают из стенок сооружения, опор основы здания и надземной части фундамента.

- Происходит разрушение основы сооружения, выпучивание.

- Перекошены оконные и дверные проемы.

- Была кривизна прямых линий сегментов здания.

- Существует оседание конструкции. Монолит кладки нарушен.

- Арматура оказалась оголённой. Фасады показывают следы замерзания или утечки.

- Дефекты в несущих балках и перемычках.

- Штукатурка отваливается и отслаивается, швы разрушаются.

- Видны механические разрушения, прогибы или сокальзывание перемычек относительно друг друга.

Следующие правила были установлены для того, чтобы проанализировать состояние сооружений и составить смету затрат:

- Анализ жилого фонда происходит путем сравнения факторов, обнаруженных при помощи специальной аппаратуры и наглядного осмотра. Результаты сравниваются с таблицей строительных норм.

- Если жилое здание или части объекта включены в реестр составленных таблиц, то надо брать верхний параметр в этом реестре.

- В данных структуры, доступной в реестре, обнаружено только одно повреждение, используются категории, соответствующие нижним характеристикам реестра.

- При обнаружении незначительного повреждения по таблице, необходимо применить метод интерполяции. Эти характеристики не применяются к жилым помещениям, разрушенным под действием явлений природы (природных катаклизмов).

Виды ОС с определением изношенности и без нее

ОС, по которым определяется изношенность:

| Вид ОС | Определяется | Не определяется | |

| Недвижимость | Здания и сооружения, за исключением уникальных объектов (памятник искусства или архитектуры). | Земля, недра и природные ресурсы; жилой фонд, не приносящий прибыли | Имущество, полученное бесплатно (принятое в дар, безвозмездное пользование и т.д.), и в отношении которого применена консервация; объекты городской инфраструктуры, в том числе автодороги; ОС организаций, расположенных за рубежом; ОС со 100% амортизацией |

| Движимое имущество | Нематериальная часть активов; объекты, являющиеся передаточными устройствами; инвентарь; транспорт; техника; деревья и кустарники, живые изгороди, озеленительные и декоративные насаждения в эксплуатационном периоде, рабочий скот. | Наглядные пособия в кабинетах и лабораториях; фонды библиотек и киностудий; специфические театральные средства; музейные экспонаты и произведения искусства; зеленые насаждения, не достигшие эксплуатационного периода; продуктивный скот, буйволы, волы, олени; живность зоопарков. |