Вклад в имущество организации

Еще одним способом пополнения оборотных средств организации является внесение учредителем вклада в ее имущество. Внесение вклада в имущество общества не влечет за собой увеличения уставного капитала, а также не приводит к изменению номинальной стоимости долей участников общества с ограниченной ответственностью в уставном капитале / не изменяет номинальную стоимость акций.

Получение в качестве вклада в имущество общества денежных средств, иного имущества, имущественных или неимущественных прав в размере их денежной оценки не образует облагаемого налогом на прибыль дохода (подп. 3.7 п. 1 ст. 251 НК РФ, письмо Минфина России от 27.01.2021 № 03-03-06/1/4651). При этом обязательным условием такого освобождения от налогообложения является осуществление вклада в имущество в соответствии с нормами гражданского законодательства (письма Минфина России от 03.09.2021 № 03-03-06/1/71505, от 29.03.2022 г. № 03-03-06/2/25209). Также Минфин России подчеркивает необходимость соблюдения пп. 1 и 2 ст. 54.1 НК РФ (письмо Минфина России от 03.09.2021 № 03-03-06/1/71505).

Порядок внесения вклада в имущество регулируется положениями п. 1 ст. 66.1 ГК РФ, а также ст. 32.2 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (далее — закон об АО) и ст. 27 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО).

Обязанность участников общества с ограниченной ответственностью вносить вклады в имущество должна быть установлена уставом общества. Внесение вкладов производится на основании решения общего собрания участников. При этом вклады в имущество вносятся всеми участниками ООО пропорционально их долям в уставном капитале (уставом может быть определен иной порядок) (пп. 1 — 2 ст. 27 Закона об ООО). По общему правилу, вклады в имущество общества вносятся деньгами, иной порядок может быть предусмотрен уставом общества или решением общего собрания участников (п. 3 ст. 27 Закона об ООО, п. 1 ст. 66.1 Гражданского кодекса РФ).

Вклад в имущество акционерного общества вносится акционерами в добровольном порядке в любое время на основании договора, заключенного с акционерным обществом, утвержденного уполномоченным органом общества (п. 1 ст. 32.2 Закона об АО).

Отметим также, что гражданским законодательством установлены ограничения по виду имущества, имущественных прав, которые могут быть внесены в качестве вклада в имущество общества. Статья 66.1 ГК РФ содержит исчерпывающий перечень форм вклада: денежные средства, вещи, доли (акции) в уставных (складочных) капиталах других хозяйственных товариществ и обществ, государственные и муниципальные облигации, а также подлежащие денежной оценке исключительные, иные интеллектуальные права и права по лицензионным договорам. Таким образом, объекты, которые в данном перечне отсутствуют (например, право требования долга) не могут быть внесены в качестве вклада в имущество общества.

Если организация получила безвозмездно имущество, имущественные права без соблюдения указанных норм (к примеру, при отсутствии соответствующей обязанности в уставе общества), такая передача не признается вкладом в имущество. Поэтому полученная безвозмездная помощь может быть освобождена от налога на прибыль только при соблюдении пп.11 п.1 ст.251 НК РФ (как при оказании «простой помощи»-о ней мы писали выше). В противном случае полученное имущество, имущественные права организация должна будет учесть в составе внереализационных доходов на основании подп. 8 ст. 250 НК РФ.

Кира ТрунтаеваВедущий юрист налоговой практики, специалист по налоговому консультированию

Оформление поручения для перечисления

Чтобы банк, обслуживающий ООО, мог начислить средства учредителю, платежное поручение (ПП) должно включать в себя данные:

- дату оформления (ПП);

- сумма, которую нужно перечислить;

- данные об отправителе (название и реквизиты);

- реквизиты обслуживающего банка;

- сведения о получателе (Ф. И. О., номер счета и карточки, ИНН);

- очередность назначенного платежа в специальной графе (указывается значение 5).

В правильном поле заполняется цель планируемого платежа, в графе прописывается статус перевода (начисление прибыли). Обязательное условие – подпись руководителя компании и главного бухгалтера.

Назначение платежа для физлиц

Основной реквизит платежной ведомости – целевое назначение осуществляемого перевода. С его помощью банк перечислит заранее оговоренную сумму на карточку учредителя. В графе назначения нужно внести данные о том, что выплата – доход с дивидендов, рассчитанных за определенный промежуток времени. Период определяется собственниками или единственным хозяином предприятия.

Налоги при продаже доли в ООО

Участник — физическое лицо при продаже доли в ООО обязан сам исчислить и уплатить НДФЛ с дохода от продажи (даже если долю в ООО покупает юридическое лицо). Для этого участник заполняет декларацию 3-НДФЛ и подает ее в ИФНС по месту своего жительства не позднее 30 апреля года, следующего за годом продажи доли. Уплатить НДФЛ в бюджет необходимо до 15 июля того же года. За неподачу декларации может быть взыскан штраф до 30 % от подлежащего уплате налога.

Однако участник не должен декларировать доход и платить НДФЛ при соблюдении следующих условий (всех условий):

- доли были приобретены начиная с 1 января 2011 года

- срок непрерывного владения долей в ООО (на праве собственности или ином вещном праве) более 5 лет.

Налоговая ставка по налогу с доходов от продажи доли в ООО:

- 13 % — для резидентов РФ

- 30 % — для нерезидентов РФ

При продаже доли в ООО продавец может учесть при расчете налоговой базы расходы, понесенные на приобретение доли в ООО. Поэтому при продаже доли в ООО по “номиналу”, когда сумма доходов равна сумме расходов, налоговая база будет равна нулю, но декларацию подавать все равно придется.

Также необходимо отметить, что закон не устанавливает отличия при налогообложении дохода от продажи доли третьему лицу или другому участнику ООО.

Оптимизировать налогообложение при продаже доли в ООО и правильно заполнить декларацию, а также представить интересы налогоплательщика в ИФНС при камеральной проверке декларации помогут юристы “Двитекс”. Подробнее об услугах налогового юриста для физических лиц читайте здесь.

Дополнительный вклад в уставный капитал

И, наконец, самый непопулярный способ: когда финансовая помощь оказывается за счет дополнительных вкладов учредителя в уставный капитал компании. Почему непопулярный? В этом случае происходит увеличение уставного капитала, которое влечет за собой целый ряд действий по регистрации данного факта в налоговой инспекции.

А вот с позиции налогообложения дополнительной налоговой нагрузки данный способ помощи в себе не несет. Имущество, которое получено в качестве вклада в уставный капитал, также отнесено к доходам, не учитываемым при налогообложении прибыли (пп. 3 п. 1 ст. 251 НК РФ).

Данный вариант помощи компании от учредителя применяется не слишком часто, так как есть другие варианты, при которых не возникает налога на прибыль, и нет необходимости вносить изменения в ЕГРЮЛ.

Какой из предложенных вариантов является более выгодным

Все зависит от ситуации. Для некоторых вариант с беспроцентным займом может показаться наиболее привлекательным, поскольку на использование средств не вводится никаких ограничений. Собственно большинство фирм – новичков предпочитают пользоваться именно им, забывая о дальнейших последствиях.

Какие изменения в ТК РФ с 1 октября? Читайте тут.

Вариант с помощью от учредителя кажется более сложным, именно из необходимости иметь более 50 % от доли фирмы. Тем не менее, среди юристов и предпринимателей он считается самым благонадежным и выгодным.

Почему именно так? Дело в том, что даже беспроцентный заем, это лишняя запись о кредиторке и убытках. Пусть даже фактически никакого кредита и не было, равно как и убытков, но информация о них все равно останется.

С другой стороны данные о внесении средств учредителем, говорят в пользу предприятия, поскольку относятся к типу доходов. Некоторые фирмы, на первоначальных этапах умудряются использовать сразу два варианта. Другими словами заем предоставляется от учредителя с долей более 50 процентов.

Дар денег ООО. Фото zhazhda.biz

По прошествии времени, задолженность фирмы перед конкретным лицом просто списывается (учредитель ее прощает). Что можно добиться таким способом? Фактически увеличения численности активов.

Как можно понять из всего вышесказанного, перевести деньги на счет юридического лица, избегая при этом налоговых взысканий можно. При этом процедуры вполне законны. Руководителю ООО потребуется только определить наиболее подходящий для себя вариант. Стоит также помнить о нюансах и особенностях каждого из способов.

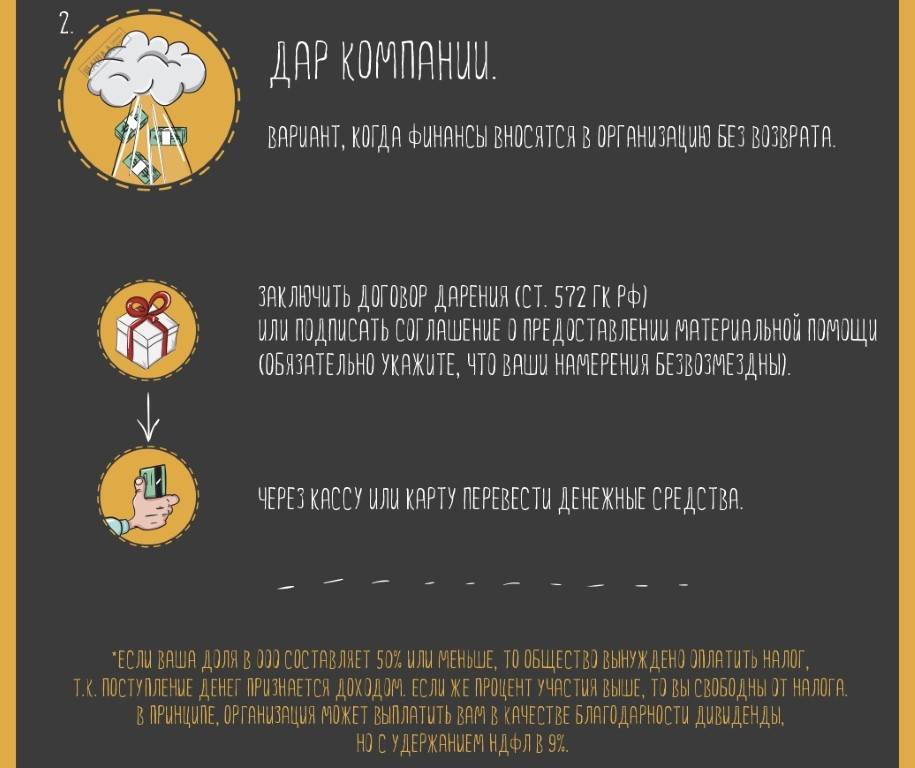

Вложение денег в имущество компании

Есть и другое средство – это вложение денег в имущество. Актуален только когда в Уставе компании вписан такой раздел. Если он отсутствует, то пополнить счет можно лишь после того, как будет переписан документ.

- Если клиент является единственным участником, то решение остается за ним. Нужно приложить к нему письменное распоряжение, потом можно вносить деньги.

- В случае, когда клиент не является единоличным участником, суммы должны быть пропорциональны доле каждого учредителя, также прилагается письменное распоряжение.

Налоги: сумма не будет включена в доходы независимо от доли учредителя.

Оформление:

Чтобы внести деньги таким способом, нужно соблюсти два условия:

- Иметь раздел в Уставе об обязанности внесения вкладов в имущество общества всеми участниками пропорционально их долям по решению общего собрания.

- Иметь протокол общего собрания о внесении вкладов в имущество общества пропорционально долям участников. Протокол нужно заверить у нотариуса или подписать всеми участниками.

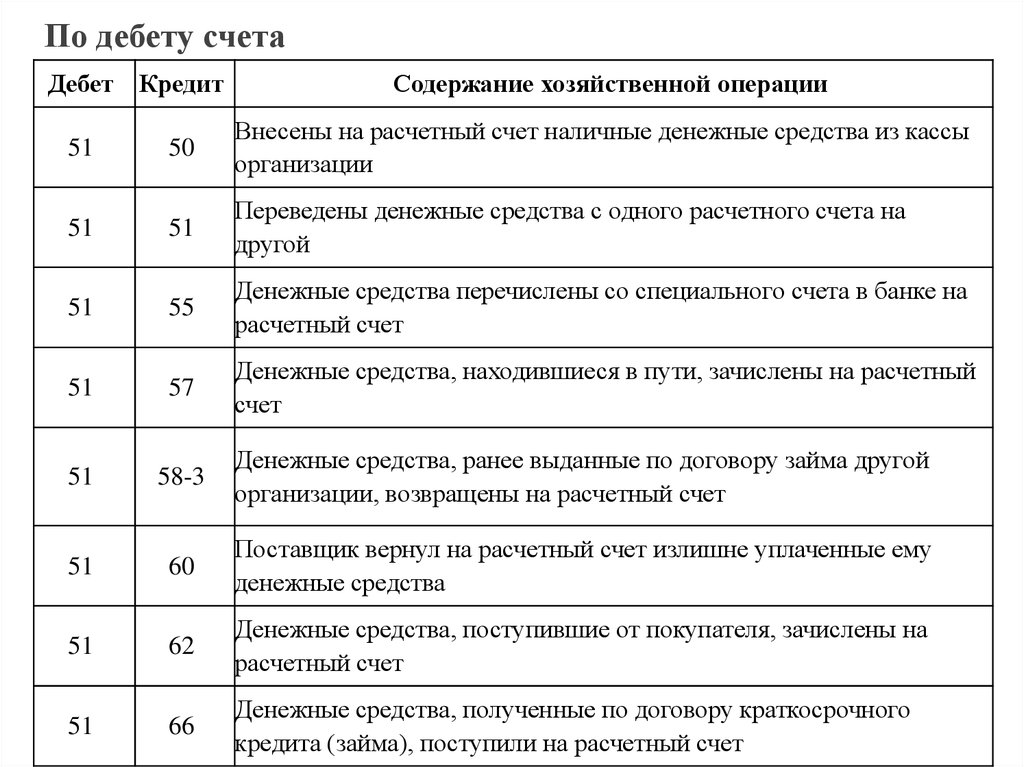

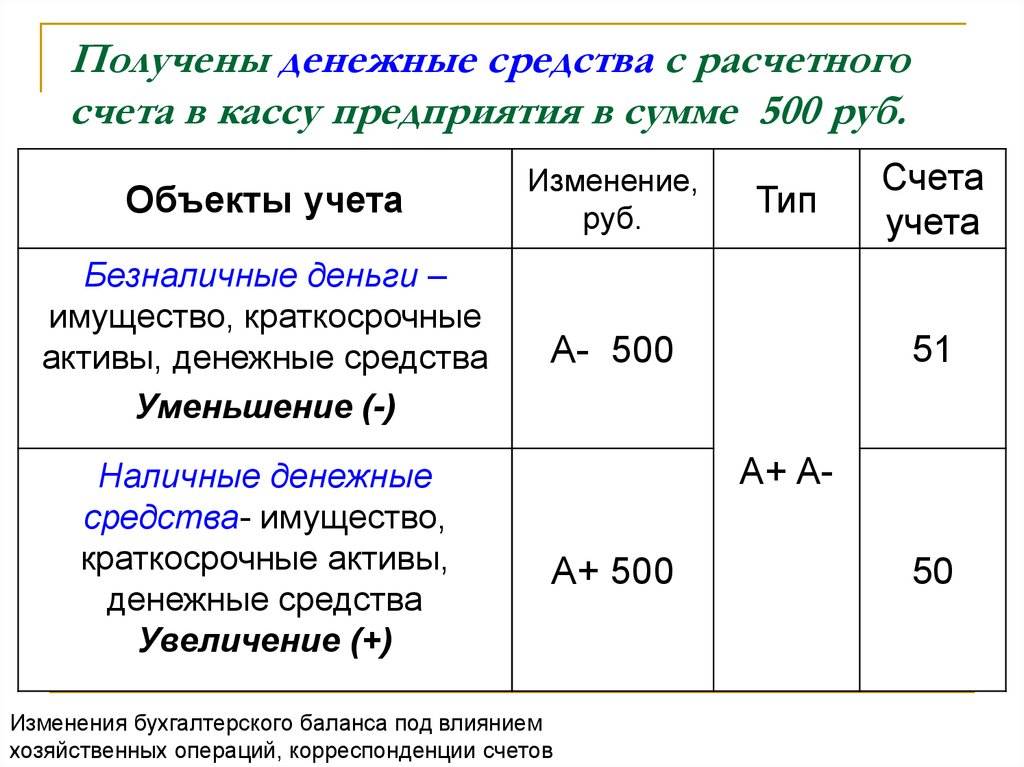

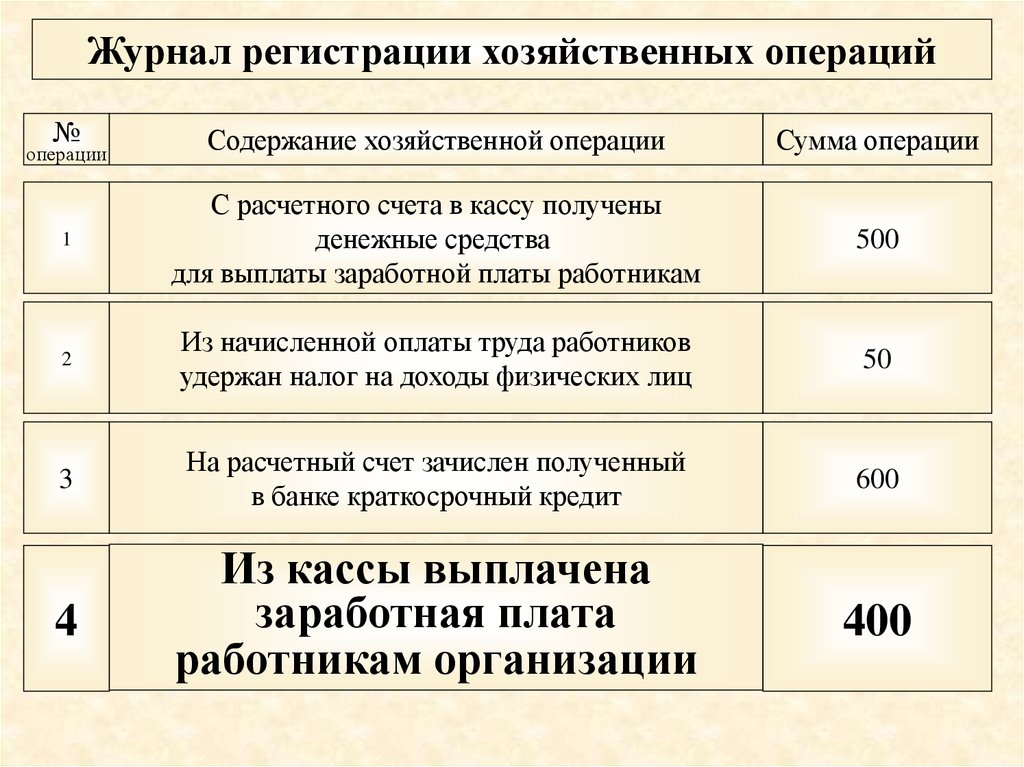

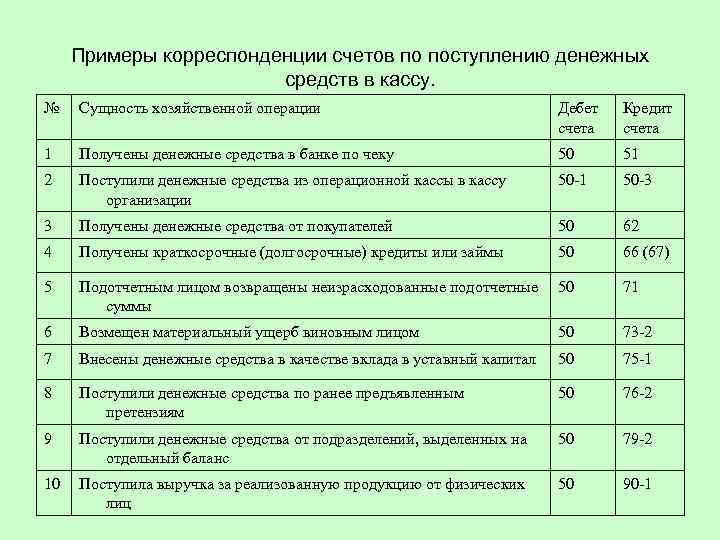

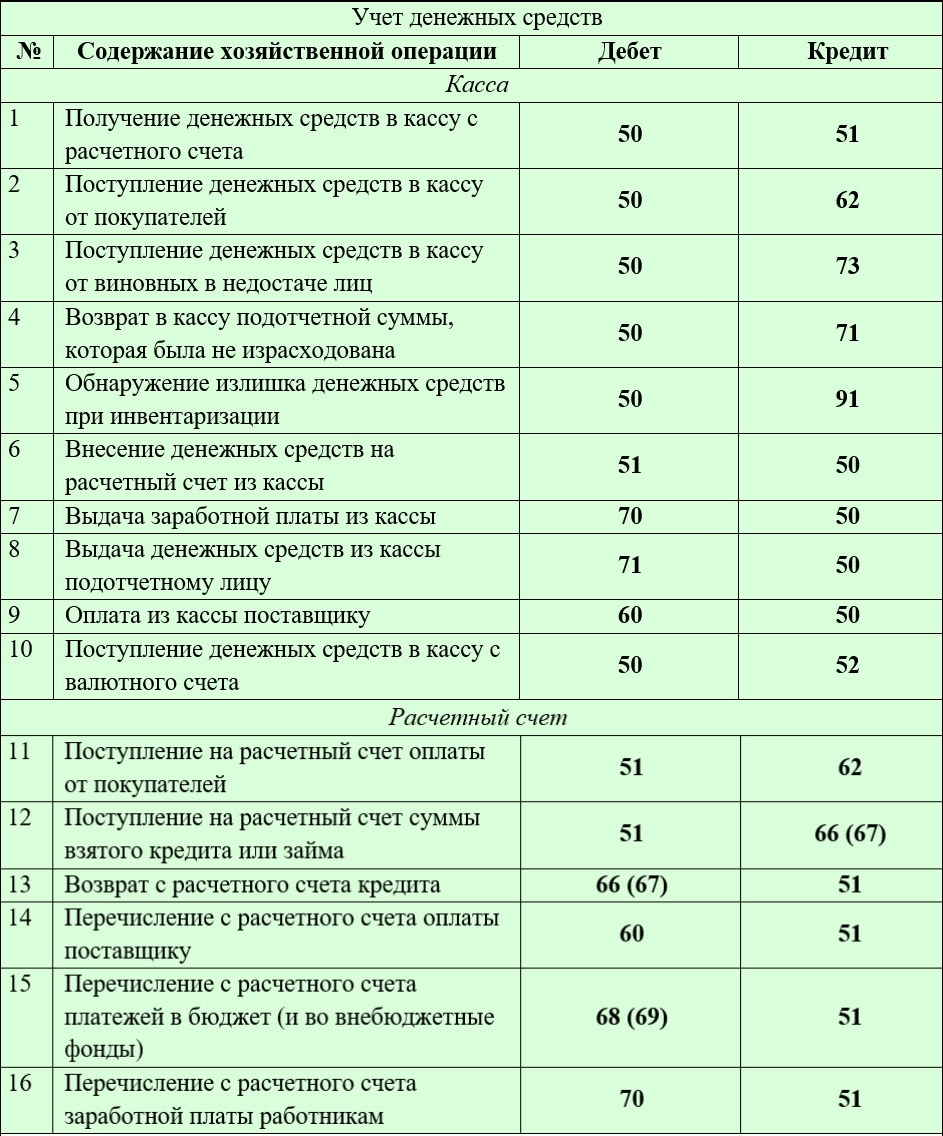

Бухгалтерское оформление: Дебет 51 Кредит 83 (добавочный капитал) – поступили средства от учредителей в счет вклада в имущество организации.

Минус операции: деньги, внесенные на счет, невозможно вернуть.

Купля-продажа доли в ООО и смена директора

Часто, когда участник покупает долю в ООО, возникает вопрос со сменой директора. Одновременную продажу доли и смену директора редко получается оформить. Поэтому новому участнику ООО необходимо после покупки бизнеса заняться сменой директора, однако это всегда риск того, что за время оформления сделки купли-продажи доли в ООО, регистрации изменений состава участника директор выведет ценные активы, совершит иные недобросовестные действия. Также возможно по договоренности с продавцом (например, единственным учредителем) оформить смену директора до сделки купли-продажи доли (если сделка не состоится, учредитель сможет легко снова сменить руководителя). Подробнее о порядке смены директора читайте здесь. Общую инструкцию по снижению рисков при покупке бизнеса, к сожалению, невозможно дать, нет универсальной “пилюли”, в каждой конкретной сделки в зависимости от обстоятельств дела, различных вводных (количества учредителей, сферы бизнеса, потенциальных рисков, согласия или конфликта между учредителями и т.д.) нужно индивидуальную схему безопасной покупки бизнеса.

Оценить риски покупки доли в ООО, а также выбрать оптимальную схему оформления купли-продажи, защищающую интересы клиента, помогут юристы компании “Двитекс”.

Перевод денег по номеру карты

- Комиссия: внутри одного банка, как правило, нет. Между разными банками 1-2,5%.

- Сроки: мгновенно или в течение нескольких минут.

- Лимиты: 100 000 – 2 млн.

- Нужен только номер карты.

Внутри одного банка можно переводить деньги с минимальной комиссией или вообще без нее. За перевод между разными банками обычно взимается комиссия от 1 до 2%, но все зависит от конкретных условий. Например, от того, какую сумму переводят и между какими картами.

В «Тинькофф» бесплатно на карту в другом банке можно переводить до 20 000 рублей в месяц, свыше лимита придется отдать 1,5% от суммы превышения, но не меньше 30 рублей. Условия действуют для большинства карт «Тинькофф» — например, Tinkoff Drive, Tinkoff Black, ALL Airlines, S7 — Tinkoff, «Яндекс.Про», «Перекресток».

Между картами ВТБ платежной системы «Мир» комиссия составляет 1 рубль. На переводы между картами ВТБ платежных систем Visa и Mastercard установлена фиксированная комиссия 30 рублей.

С карты МКБ на карту другого банка без комиссии в рамках ежемесячного льготного лимита можно перевести до 50 000 рублей в зависимости от тарифа. Суммы, превышающие лимит, переводятся с комиссией 1% (минимально 50 рублей).

За перевод крупных сумм почти всегда взимается комиссия — как правило, от 1 до 2,5% от суммы перевода, но не более конкретной суммы, ограниченной банком, если карта депозитная, и до 6-8%, если карта кредитная. Также банки вводят суточные лимиты на суммы перевода — обычно они составляют 1-2 млн рублей, и лимиты на разовый перевод на карту другого банка: от 100 000 до 1 млн рублей. Еще одно ограничение — по количеству переводов. В день их может быть обычно 5-10 в зависимости от условий банка.

Если вы переводите сумму в рамках лимита, но она достаточно крупная, то банк может позвонить вам и уточнить информацию по операции. По закону о переводах физлицами сумм, превышающих 600 000 рублей, банки должны уведомлять ЦБ.

Но переводить крупные суммы по номеру карты невыгодно: перевод проходит через платежные системы, услуги которых обычно дороже, чем через расчетную систему ЦБ, которая работает с реквизитами счетов.

Делаем выбор

Чтобы выбрать наиболее подходящий вариант, нужно учитывать, в частности, долю участия учредителя в уставном капитале компании. Если учредитель владеет только половиной уставного капитала (или меньше половины), то в этом случае лучше прибегнуть к беспроцентному займу или оказанию помощи через вклад в имущество. Дарение денежной суммы таким учредителем приведет к тому, что организации придется с нее заплатить налог на прибыль.

Когда спонсором является единственный учредитель, он может выбрать любой из рассмотренных способов. На наш взгляд, самые простые варианты — дарение либо беспроцентный заем.

Что делают чаще всего?

И напоследок – самый распространенный способ вывода денег с ООО – перевод средств за оказанные услуги на счет, принадлежащий ИП.

Своей популярностью этот способ обязан относительной простоте реализации – для подтверждения легальности действий достаточно наличия договора и акта оказания услуг. А ИП, в свою очередь, имеет право обналичивать все имеющиеся на расчетном счету деньги, отдав при этом все причитающиеся государству налоги и сборы.

Для ИП на «упрощенке» (с объектом налогообложения «доходы» это будет либо 6% от суммы выручки, либо фикс – стоимость патента, но это относится не ко всем категориям бизнеса). Кроме того, ИП должен отчислять взносы во внебюджетные фонды раз в год, в 2016 в году – 23 153 руб.

Внимание! Фингуру предупреждает!

Конечно, все перечисленные выше способы абсолютно легальны. Однако в реальности малейшая ошибка в их реализации может не только стоить вам деловой репутации, но и повлечь за собой административную ответственность. Вряд ли вам нужны налоговые риски и длительные судебные тяжбы.

Мы рекомендуем доверить учет проверенному бухгалтеру.

Материалы по теме:

Как инвестировать в доверительное управление деньгами — пошаговая инструкция для новичков

Доверительное управление деньгами — процесс, состоящий из нескольких важных моментов. Чтобы инвестировать правильно, воспользуйтесь нашими советами.

Шаг 1. Выбираем управляющего

Выбор управляющего — самый важный шаг в процессе доверительного управления деньгами.

Советуем обратить внимание на:

- профессионализм трейдера;

- уровень просадки (для ПАММ-счетов);

- наличие системы клиентской поддержки;

- использование различных систем ввода/вывода денег;

- прозрачность схем инвестирования.

Шаг 2. Обсуждаем условия инвестирования

Профессиональный управляющий перед заключением договора в обязательном порядке обсуждает с инвестором основные моменты сотрудничества

Здесь важно понимать то, каким инвестором вы собираетесь стать: индивидуальным (располагаете более 200 тыс. руб.) или планируете участвовать в коллективном инвестировании (ПАММ-счета)

Обязательные к обсуждению условия инвестирования:

- предполагаемый срок инвестирования;

- ожидаемый доход от вложений;

- максимально допустимый уровень просадки;

- отношения инвестора к риску.

Шаг 3. Открываем торговый счет

Если вы индивидуальный инвестор (имеете в распоряжении более 200 тыс. руб.), то после того, как условия управления вашим капиталам оговорены, наступает черед открытия специального торгового счета у выбранного брокера.

После его открытия на указанную вами почту придет письмо с вашим логином, основным паролем и паролем инвестора.

Если мы говорим о доверительном управлении для инвесторов с небольшим капиталом, то наиболее популярный способ инвестирования таких сумм — ПАММ-счета. Средняя сумма начальных вложений — 100$.

Принцип работы ПАММ-счета можно рассмотреть на рисунке.

Подробнее о том, как работают ПАММ-счета, читайте в специальной публикации на сайте.

Шаг 4. Пополняем личный кошелек

Пополнить личный кошелек можно различными способами.

Пополнить личный кошелек можно различными способами (как наличными, так и безналичными).

Способы пополнения кошелька:

- с банковской карты;

- с помощью денежного перевода;

- через интернет-банк;

- электронными деньгами (Яндекс-деньги, WebMoney и т.п.);

- наличными, через банковский терминал.

Будьте внимательны – возможны комиссии!

После зачисления ваших средств в систему вашей УК или на счет вашего доверительного управляющего понадобится еще некоторое время (до 1 дня) для их внутренней обработки, после чего они поступят в управление.

Шаг 5. Заключаем договор

Выбрав компанию или управляющего для своего капитала, обсудив основные условия сотрудничества, заключите договор на доверительное управление.

Договор ДУ включает в себя: сумму инвестиций, срок инвестирования, обязанности и права инвестора и управляющей компании. Договор ДУ заключается на срок не более 5 лет.

Вы можете ознакомиться с образцом договора на ДУ с трейдером и образцом договора с банком на ДУ деньгами.

Шаг 6. Передаем управление трейдеру

Договор заключен, счет пополнен — можно передавать основной пароль для доступа к счету через терминал системы (в случае, если вы индивидуальный инвестор).

В случае, если вы инвестируете в ПАММ-счета, то трейдер начинает управление активами (вашими деньгами) сразу после их поступления на счет на условиях заключенного договора.

Шаг 7. Выплачиваем вознаграждение управляющему

Величина вознаграждения определяется управляющим и прописывается в договоре. При индивидуальном ДУ она может состоять из двух частей — платы за управление и премии за успех.

При ДУ в пулах вознаграждение — это фиксированный процент, который зависит от величины вложенного капитала и условий инвестирования.

При всей кажущейся простоте процесса передачи денег в доверительное управление может случиться, что вам понадобится профессиональная юридическая помощь. Советуем в этом случае обзавестись надежным партнером — таким, например, как ресурс Правовед.ru.

Правовед — компания, оказывающая круглосуточную юридическую помощь в режиме онлайн через сайт или по многоканальным телефонам на всей территории РФ.

Несмотря на то, что Правовед.ru коммерческая компания, значительное количество консультаций предоставляется бесплатно. Клиентами компании стали уже более 1 млн человек.

На сервисе компании зарегистрированы 16 693 высококлассных юриста с опытом работы каждого более 12 лет. На Правовед.ru вы можете выбрать профессионала любой специализации, произвести отбор по конкретному городу. Такая возможность позволяет оптимизировать поиск, экономит время.

Не откладывайте решение своих проблем, обращайтесь на сайт Правовед, консультируйтесь по телефонам, указанным ниже.

Напоминаем, что можно скачать мобильное приложение Правовед и тогда консультации профессиональных юристов будут под рукой в любом месте.

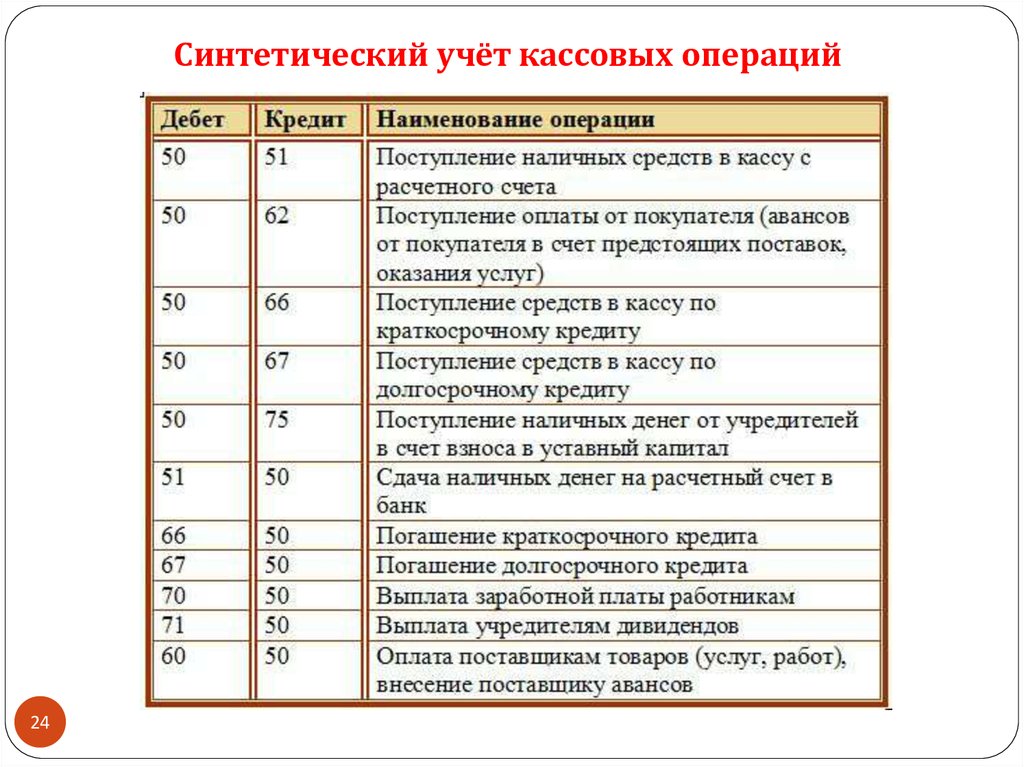

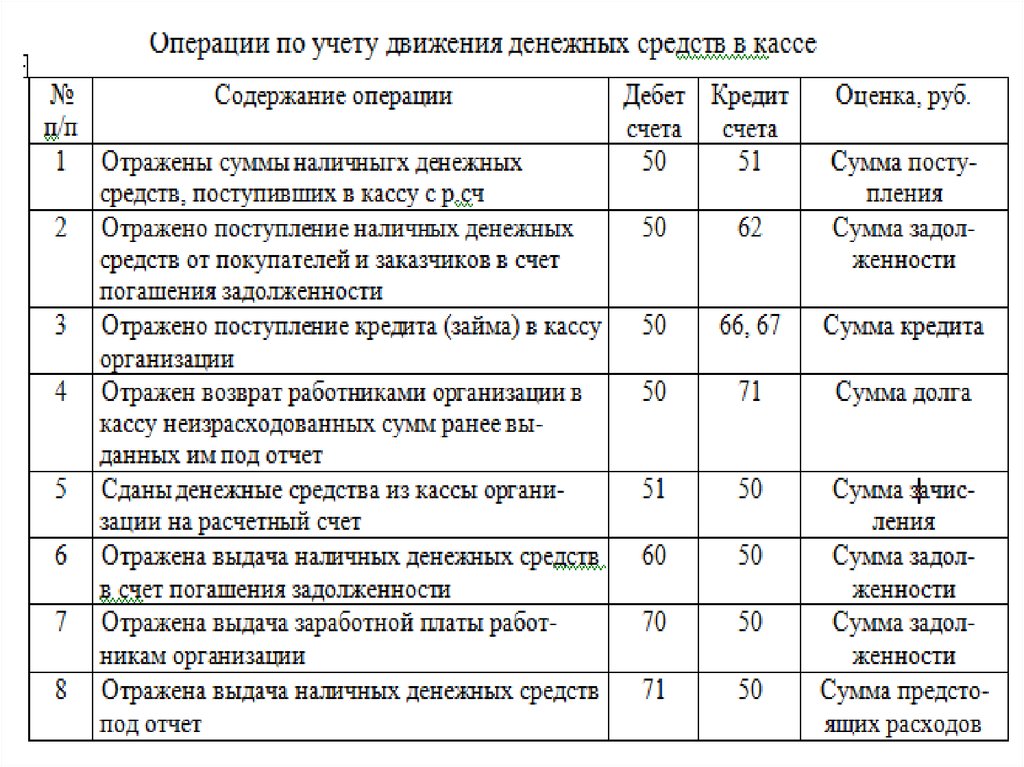

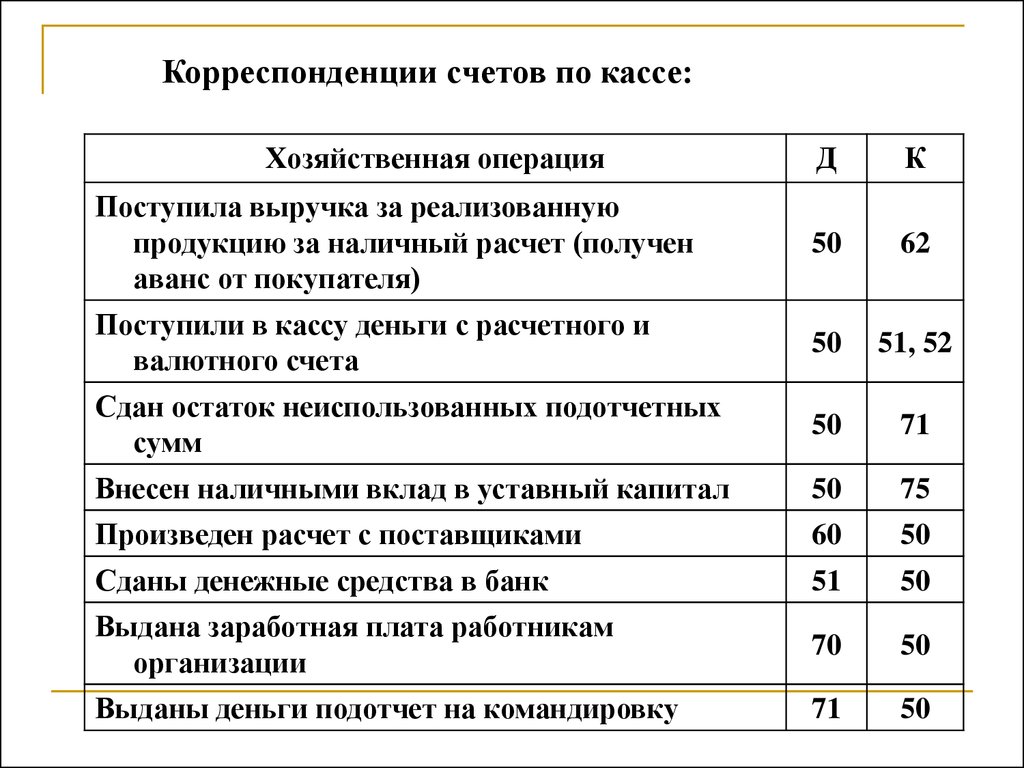

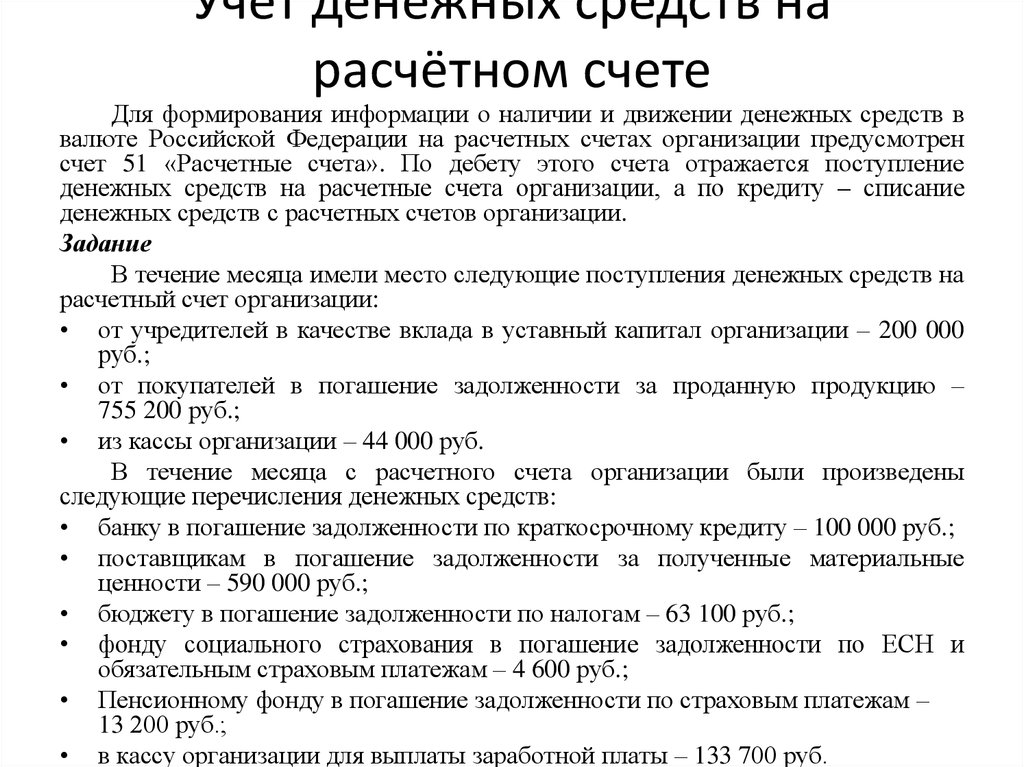

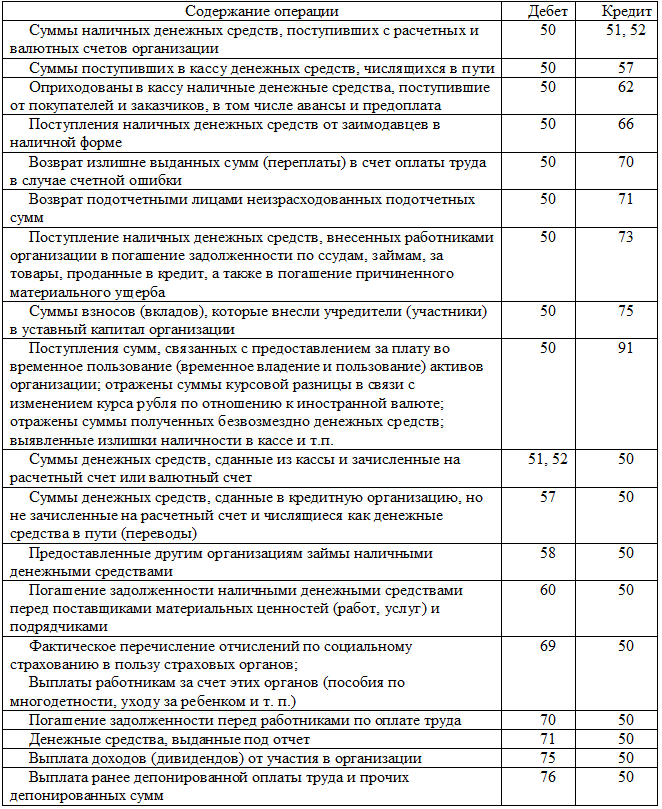

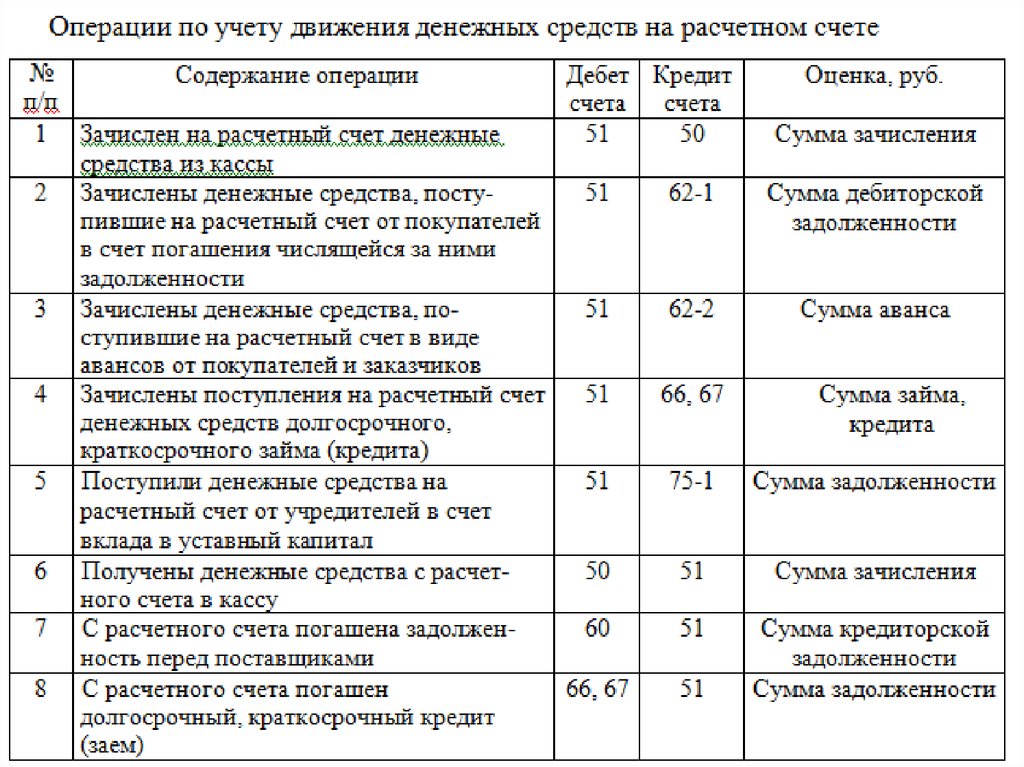

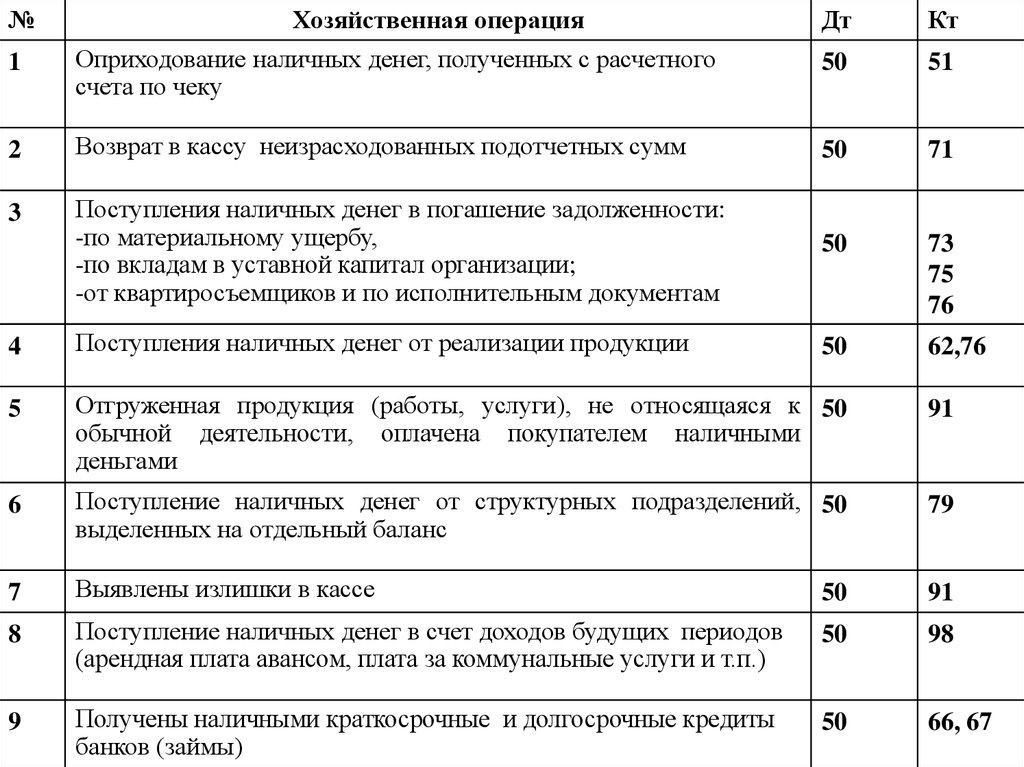

Проводки по бухучету

С точки зрения бухучета, деньги учредителя, переданные в организацию безвозмездно, считаются «прочими доходами» (в соответствии с абзацем 10 п. 7 ПБУ 9/99). Их нужно признавать на дату их поступления на счет, от этого зависит способ отражения их в учете.

Деньги для любых целей можно зачислять в течение всего отчетного периода

Проводка должна быть сформулирована так: дебет 51(51), кредит 91-1, «Безвозмездное получение средств от участника ООО (акционера, учредителя)».

ОБРАТИТЕ ВНИМАНИЕ! Счет 98-2 «Безвозмездные поступления денежных средств» здесь не подходит, он предназначен для регистрации передачи материальных активов, а не денежных средств.

ПРИМЕР. Учредитель ООО «Кантата» Л

В. Контрабасов владеет 50% уставного капитала фирмы. В феврале 2017 года он перечислил компании финансовую помощь на пополнение оборотных средств, которая составила 300 000 руб. Расчетный счет «Кантаты» был пополнен 16 февраля 2017 года. В бухучете на эту дату должна содержаться следующая запись: «Дебет 50(51), кредит 91-1 – 300 000 руб. – получена денежная помощь от учредителя Л. Контрабасова». При этом налогом на прибыль эта помощь обложена не будет.

Средства, предназначенные на покрытие убытка, нужно вносить исключительно в конце учетного бухгалтерского года (имеется в виду убыток, показанный на счете 84 «Нераспределенная прибыль, непокрытый убыток»), но еще до того, как будет сформирован годовой бухгалтерский отчет. 91 дебет для этого не годится. Использовать следует счет 75 «Расчеты с акционерами», возможно открытие субсчета «Средства, предназначенные для погашения убытков». Проводки будут выглядеть так:

датой оформления протокола собрания участников (или решения единственного учредителя) нужно провести дебет 75, субсчет «Средства учредителей, направленные на покрытие убытка», кредит 84 – принято решение погасить убыток за счет акционера (учредителя);

датой поступления финансов на счет проводится дебет 50(51), кредит 75, субсчет «Средства учредителей, направленные на покрытие убытка» – получены финансы от учредителя на покрытие убытков по итогам отчетного года.

ПРИМЕР. ЗАО «Стальпрокат» применяет общую систему налогообложения. По финансовым итогам 2016 года за ним значится убыток в сумме 600 000 руб. Учредителями ЗАО «Стальпрокат» являются Р. И. Проскуров (доля в уставном капитале 51%), Н. С. Пробирченко (доля в уставном капитале 28%) и Л. Д. Самойлова (доля составляет 21%). В феврале 2017 года, 21 числа, до того, как была сформирована годовая отчетность за 2017 год, учредители приняли решение покрыть убыток за счет безвозмездного внесения средств. 25 февраля 2017 года на счет ЗАО «Стальпрокат» были внесены денежные средства от учредителей в таких пропорциях: Р. И. Проскуров внес 300 000 руб., а Н. С. Пробирченко и Л. Д. Самойлова – по 150 000 руб. За 21 февраля в бухучете записано:

- дебет 75, субсчет «средства Р. Проскурова, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Р. Проскуровым;

- дебет 75, субсчет «средства Н. Пробирченко, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Н. Пробирченко;

- дебет 75, субсчет «средства Л. Самойловой, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Л. Самойловой.

Записи за 25 февраля:

- дебет 51, кредит 75 субсчет «Средства Р. Проскурова, направленные на погашение убытка» – 300 000 руб. – поступили средства от Р. Проскурова на покрытие убытка;

- дебет 51, кредит 75 субсчет «Средства Н. Пробирченко, направленные на погашение убытка» – 300 000 руб. – поступили средства от Н. Пробирченко на покрытие убытка;

- дебет 51, кредит 75 субсчет «Средства Л. Самойловой, направленные на погашение убытка» – 300 000 руб. – поступили средства от Л. Самойловой на покрытие убытка.

Дохода от средств, направленных на погашение убытка, у ЗАО не возникло. В состав доходов, подлежащих налогообложению, будут включены средства, полученные от Н. Пробирченко и Л. Самойловой, поскольку их доля меньше половины уставного капитала. Результатом стало возникновение постоянного налогового обязательства, которое отражается в бухучете следующим образом: дебет 99, субсчет «Постоянные налоговые обязательства», кредит 68, субсчет «Обязательства по налогу на прибыль». По этой проводке отражается постоянное налоговое обязательство с суммы, выплаченной Н. Пробирченко и Л. Самойловой.

Что, если не дивиденды?

Ответ: списать нужную сумму в расходы, дать в долг доверенному лицу или перечислить средства с ООО на ИП за оказанные услуги. Но обо всем по порядку.

Списывая нужную сумму в расходы, нужно быть предельно внимательными и не делать этого самостоятельно, без контроля опытного бухгалтера. Этому несколько причин: во-первых, все хозяйственные операции ООО должны оформляться оправдательными документами (Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). Во-вторых, расходы, уменьшающие налогооблагаемую прибыль, должны быть экономически обоснованы и связаны с деятельностью, направленной на получение доходов (п. 1 ст. 252 Налогового Кодекса РФ). В-третьих, существуют определенные нормы для списания тех или иных расходов, устанавливаемые законодательно Правительством РФ (ст. 264 НК РФ).

От слова «долг» сегодня в дрожь бросает всех и каждого. Но только не предприимчивых учредителей ООО. Как известно, в последнее время большую популярность набирает кредитование сотрудников через свою же компанию.

В крупных корпорациях займы являются своеобразным способом мотивации сотрудников. Это называется коммерческим кредитом, и предоставляться он может в виде аванса для предварительной оплаты товаров и услуг. Прелесть в том, что таким кредитом может воспользоваться абсолютно любой сотрудник компании, включая учредителей, а сроки возврата долга устанавливаются на их же, учредителей, усмотрение. Хоть на 5, хоть на 25, а то и на 50 лет.

Минус – любой долг рано или поздно нужно будет отдавать. Только одна и та же сумма в 2016 и 2056 году будет иметь абсолютно разную фактическую стоимость.

Вывод

Полный список последствий бесконтрольного вывода денег со счетов фирмы:

высокий риск привлечь внимание ФНС: налоговая подсвечивает расхождения по расчетным счетам и, например, поступлениям на карты физлиц – сотрудников предприятия, — все ваши схемы как на ладони;

переквалификация части договоров в менее выгодные для компании, например, договор услуг с ИП или беспроцентного займа — в трудовой и так далее;

штрафы, пени, доначисления, высокая вероятность проверки;

путаница в личных и корпоративных финансах: непонятно, сколько заработала и потратила компания, насколько вообще рентабельно дело;

риск кассовых разрывов — на оплату следующей поставки может не хватить денег.