Особенности налогового учета амортизации

Отличия в налогообложении касаются разных систем – УСН, ОСНО. Для упрощенной системы действует особый порядок списания расходов (тоже по-своему упрощенный), согласно п. 3 и п. 4 статьи 346.16 НК РФ. Рассмотрим правила учета амортизации в НУ для общей системы (частично они применяются и для УСН):

- При обычном расчете амортизации. 100% / СПИ (в месяцах) = коэффициент, на который умножается первоначальная стоимость (ПС).

- Второй вариант используется при расчете новой нормы после реконструкции. 100% / новый СПИ = новый коэффициент, на который умножается обновленная первоначальная стоимость ОС.

Пример №2: Возьмем данные примера №1, но теперь рассчитаем норму амортизации для целей НУ:

- 360000 + 100000 = 400000 новая ПС.

- 100% / 60 = 1,67%.

- 400000 * 1,67% = 6680.

Для сравнения: первоначальная норма амортизация для налогового учета составляла:

- 100% / 36 = 2,78%.

- 360000 * 2,78% = 10008.

Если СПИ увеличился, то нужно проследить, чтобы он не был больше, чем предельное значение в той амортизационной группе, к которой относится объект основных средств (п. 1 статьи 258 НК РФ).

Обратите внимание! С 1 января 2020 года действуют поправки, внесенные осенью 2019 года в Налоговый кодекс. При расконсервации ОС амортизация продолжает начисляться в том же порядке, что и до, но СПИ не продлевается на количество месяцев консервации, как было ранее

Таким образом, для целей НУ часть стоимости учитываться не будет.

Планирование ремонтных работ

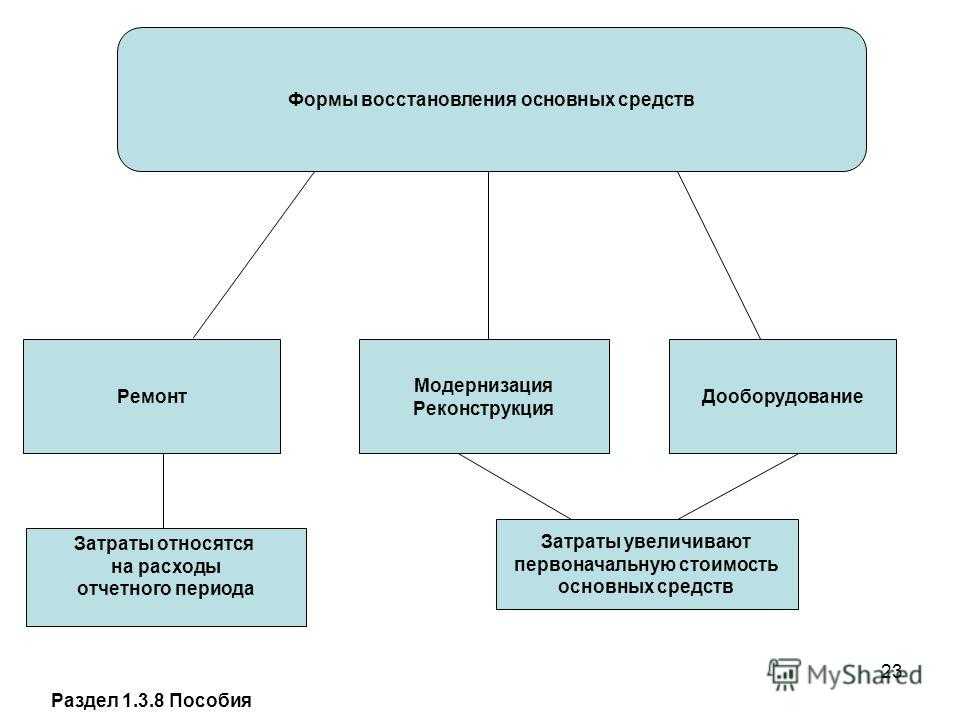

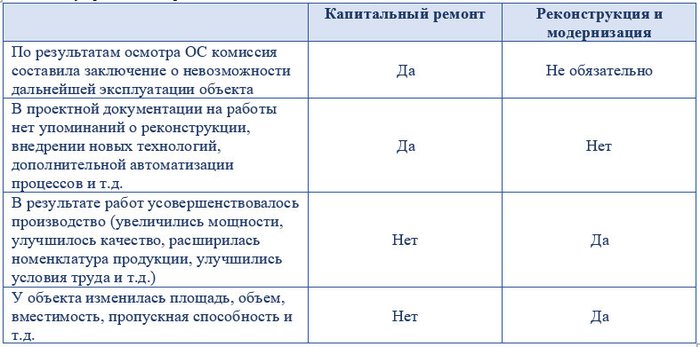

Чтобы определить, к какой категории отнести расходы (ремонт, реконструкция, модернизация или дооборудование), в первую очередь нужно выяснить, какой вид работ необходимо произвести по восстановлению основных средств:

- если проводятся работы по восстановлению работоспособности, сохранности технических характеристик или внешние изменения, не влияющие на изменение объектом основных средств своих первоначальных функций, значит, это ремонт;

- если работы производятся по улучшению основных характеристик и добавление новых функций исправного объекта, то такой вид работы следует отнести к реконструкции, модернизации или дооборудованию.

В этом случае надо определить цель операции:

– если необходима замена узлов или частей — это модернизация (реконструкция);

– если к объекту добавляются узлы и части — дооборудование (достройка).

Как правило, в организациях приказом назначают ответственных за эксплуатацию имущества (например, за лабораторное оборудование отвечает начальник лаборатории, за измерительные приборы — метролог и т. д.). В их обязанности входит в том числе составление заявок на проведение ремонта или модернизацию на предстоящий финансовый год.

Форму заявок организация разрабатывает самостоятельно.

Утверждает заявки руководитель учреждения.

На основании заявок экономический отдел планирует суммы по видам ремонта в смете доходов и расходов. Каждый запланированный вид расхода должен быть обоснован. Это позволит составить план работ, заключить договоры с поставщиками на проведение ремонтных работ, систематизировать деятельность учреждения по содержанию и обслуживанию имущества, гарантировать непрерывность производственного процесса, обеспечить эффективность основной деятельности учреждения.

Фрагменты заявок по структурному подразделению (лаборатория контроля физико-химических факторов) представлены в таблице.

Фрагменты заявок на проведение ремонтных работ основных средств

|

Наименование объекта |

Номер заявки |

Причина |

Планируемые мероприятия |

Планируемый результат |

|

Автоматизированное рабочее место (компьютер в комплекте) |

2101542 |

Изображение на мониторе нечеткое, регулировками не устраняется |

Диагностика и ремонт, при необходимости — средствами сторонней организации |

Восстановление работоспособности |

|

Автоматизированное рабочее место (компьютер в комплекте) |

2101543 |

Установка жесткого диска в системный блок |

Ремонт системного блока, замена жесткого диска |

Восстановление работы системного блока |

|

Автоматизированное рабочее место (компьютер в комплекте) |

2101600 |

Системные ресурсы — объем оперативной памяти — недостаточны для использования программы «Банк-клиент» |

Дооборудование дополнительной оперативной памятью |

Возможность использовать программу «Банк-клиент» |

|

Автоклав АГ-1000 горизонтальный |

2101752 |

Системные автоматизированная система управления для автоклава |

Модернизация автоклава |

Возможность использовать режим стерилизации, индексации (время, давление, температура) |

|

Копировальный аппарат |

2101644 |

Устройство гудит, но не берет бумагу на лотке |

Замена изношенного ролика новым |

Восстановление работоспособности |

|

Автомобиль ВАЗ-2107 (Лада) |

2101485 |

Стук при переключении на последующие передачи |

Ремонт своими силами |

Восстановление работоспособности |

|

Здание лабораторного корпуса |

2100378 |

Протекает крыша |

Частичная замена кровли |

Восстановление эксплуатационных характеристик |

Заключаем договоры на выполнение работ по восстановлению основных средств

Заключая договоры с поставщиками и подрядчиками на ремонтные работы, следует определить, какой вид работ по восстановлению объектов основных средств предусмотрен этим договором, чтобы правильно отнести расходы на статьи КОСГУ.

Если планируются действия, мероприятия, которые увеличат стоимость объектов основных средств (реконструкция, модернизация и т. п.), следует использовать код 310 КОСГУ «Увеличение стоимости основных средств», если же говорится о ремонте неисправного основного средства — код 225 КОСГУ «Работы, услуги по содержанию имущества».

В рамках одного договора могут быть предусмотрены различные виды работ, поэтому в разделе «Предмет договора» следует указывать раздельно стоимости соответствующих видов работ. Исполнитель должен оформить различные отчетные документы за выполненные работы.

Техническая модернизация или техническое перевооружение?

Статья 1 ФЗ N 116-ФЗ «О промышленной безопасности опасных производственных объектов» техническим перевооружением опасного производственного объекта являются приводящие к изменению технологического процесса на опасном производственном объекте внедрение новой технологии, автоматизация опасного производственного объекта или его отдельных частей, модернизация или замена применяемых на опасном производственном объекте технических устройств.

В соответствии с ч. 1 ст. 8 Закона о промышленной безопасности, если техническая модернизация проводится отдельно от реконструкции, то необходима разработанная в соответствии с законодательством РФ проектная документация на техническое перевооружение, получившая положительное заключение государственной экспертизы.

- письмо Минфина СССР от 29.05.1984г. № 80 «Об определении понятий нового строительства, расширения, реконструкции и технического перевооружения действующих предприятий»

- письмо Госплана СССР №НБ-36-Д, Госстроя СССР № 23-Д, Стройбанка СССР № 144, ЦСК СССР № 6- 14 от 08.05.1984

при реконструкции действующих предприятий может осуществляться:

расширение отдельных зданий и сооружений основного, подсобного и обслуживающего назначения в случаях, когда новое высокопроизводительное и более совершенное по техническим показателям оборудование не может быть размещено в существующих зданиях;

строительство новых и расширение существующих цехов и объектов подсобного и обслуживающего назначения в целях ликвидации диспропорций;

строительство новых зданий и сооружений того же назначения взамен ликвидируемых на территории действующего предприятия, дальнейшая эксплуатация которых по техническим и экономическим условиям признана нецелесообразной.

К техническому перевооружению действующих предприятий относится комплекс мероприятий по повышению технико-экономического уровня отдельных производств, цехов и участков на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены устаревшего и физически изношенного оборудования новым более производительным, а также по совершенствованию общезаводского хозяйства и вспомогательных служб.

нормы действующего законодательства не противопоставляют понятия «реконструкция» и «техническое перевооружение» друг другу. Если в этом нет производственной необходимости, реконструкция может быть произведена и без проведения технического перевооружения и техническое перевооружение – без реконструкции (если позволяют объемы и конфигурация производственных помещений). В то же время возможно проведение на объекте реконструкции и технического перевооружения в комплексе проводимых работ и мероприятий. (Постановление Арбитражного суда Уральского округа от 12.11.2018 по делу № А60-57868/2017)

Самые просматриваемые слова

-

Стратегическое предприятие (организация)

-

Выпуск продукции в обращение

-

Аварийная ситуация на воздушном судне

-

Сети инженерно-технического обеспечения

-

Автомобильные дороги общего пользования

-

Легитимность документа

-

Суммарная поэтажная площадь

-

Мобилизационное задание

-

Дорожное хозяйство

-

Извещение о вводе налоговой декларации (расчета) в электронном виде

-

Адресная справка

-

Информационные машины и оборудование

-

Промышленный объект

-

Криптосредство

-

Запрос межведомственный

-

Производственная деятельность

-

Производственный инвентарь

-

Военнослужащие

-

Постижерные работы

-

Спуск руководящий ж/д пути

Модернизация ОС при применении общего режима налогообложения

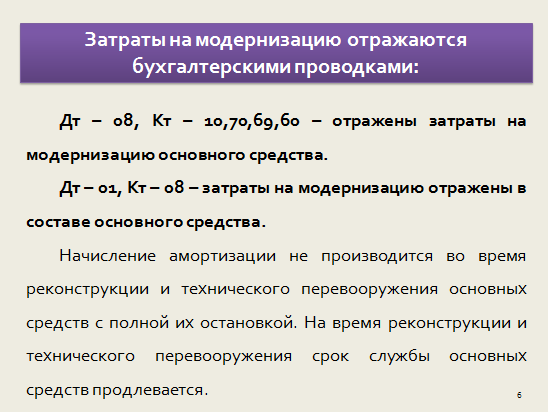

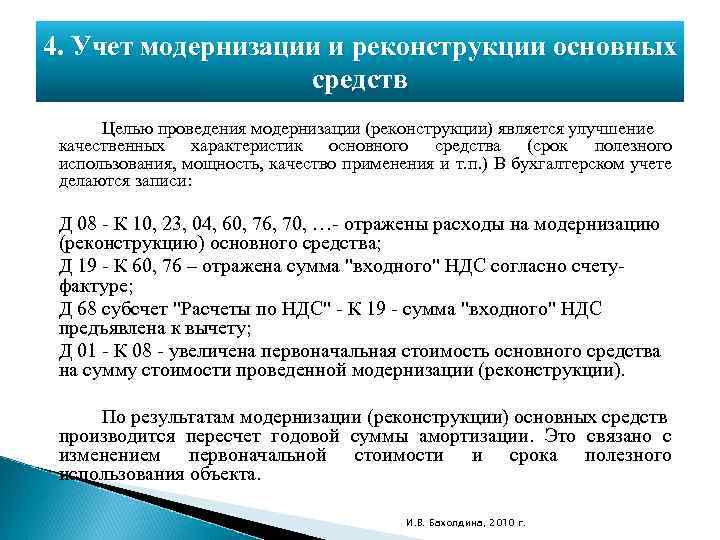

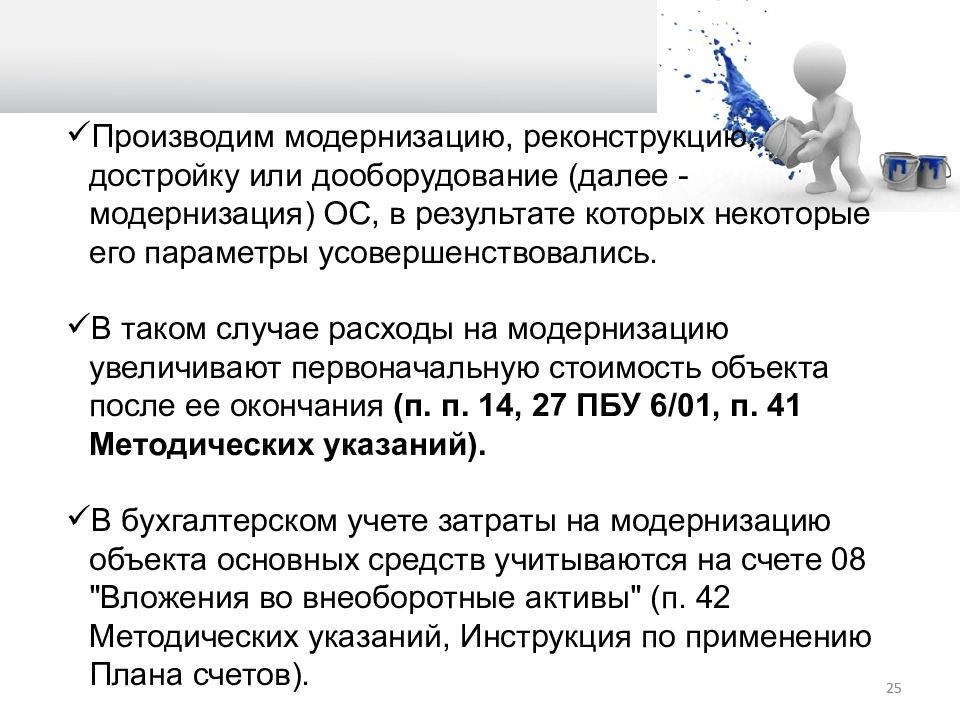

При отражении операций, связанных с увеличением первоначальной стоимости основных средств и изменением срока их полезного использования в бухгалтерском учете, следует руководствоваться ПБУ 6/01 (утв. приказом Минфина России от 30.03.2001 № 26н) и Методическими указаниями по учету основных средств (утв. приказом Минфина России от 13.10.2003 № 91н), а при отражении в налоговом учете — главой 25 НК РФ.

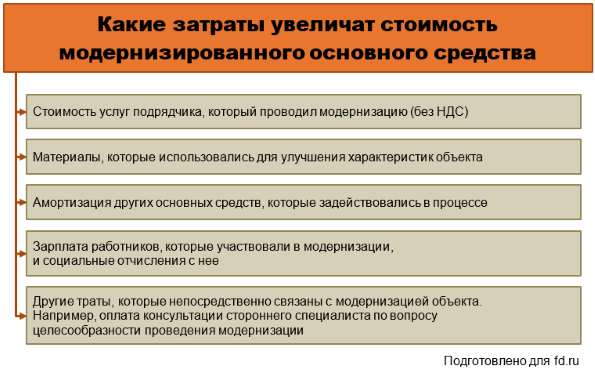

Согласно установленным перечисленными актами правилам, изменение первоначальной стоимости основных средств, по которой они приняты к бухгалтерскому учету, допускается в случае достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки основных средств. При этом затраты на модернизацию и реконструкцию могут увеличивать первоначальную стоимость основных средств такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т. п.) такого основного средства. Аналогичные правила установлены и для налогового учета.

Срок полезного использования в бухгалтерском учете должен быть пересмотрен, если в результате проведенной реконструкции или модернизации произошло улучшение (повышение) первоначально принятых нормативных показателей функционирования объекта основных средств. При увеличении срока полезного использования основного средства в бухгалтерском учете, он может быть увеличен и для целей налогового учета, однако только в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

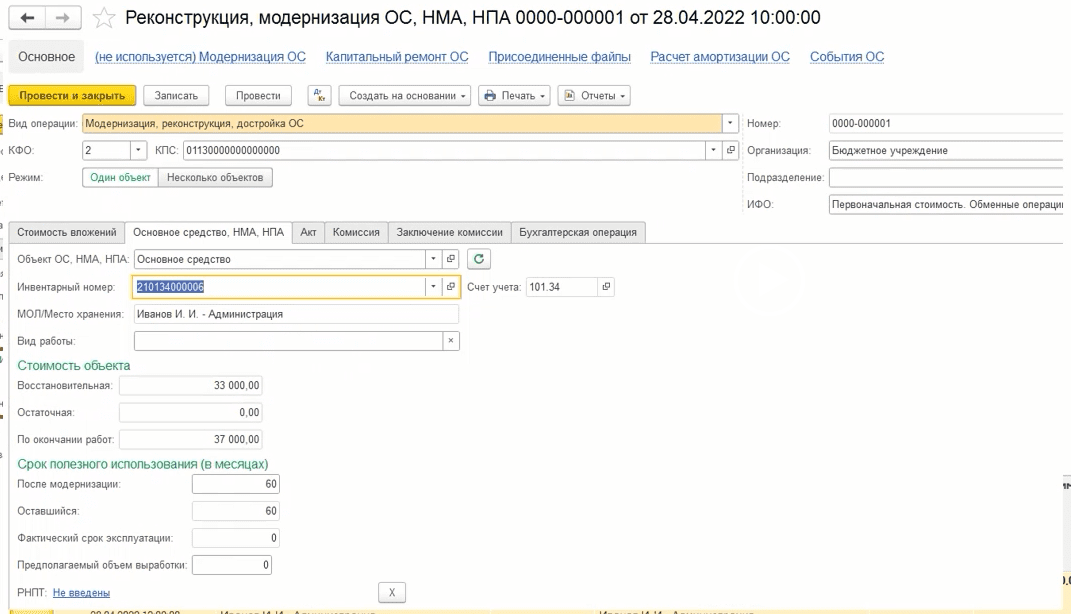

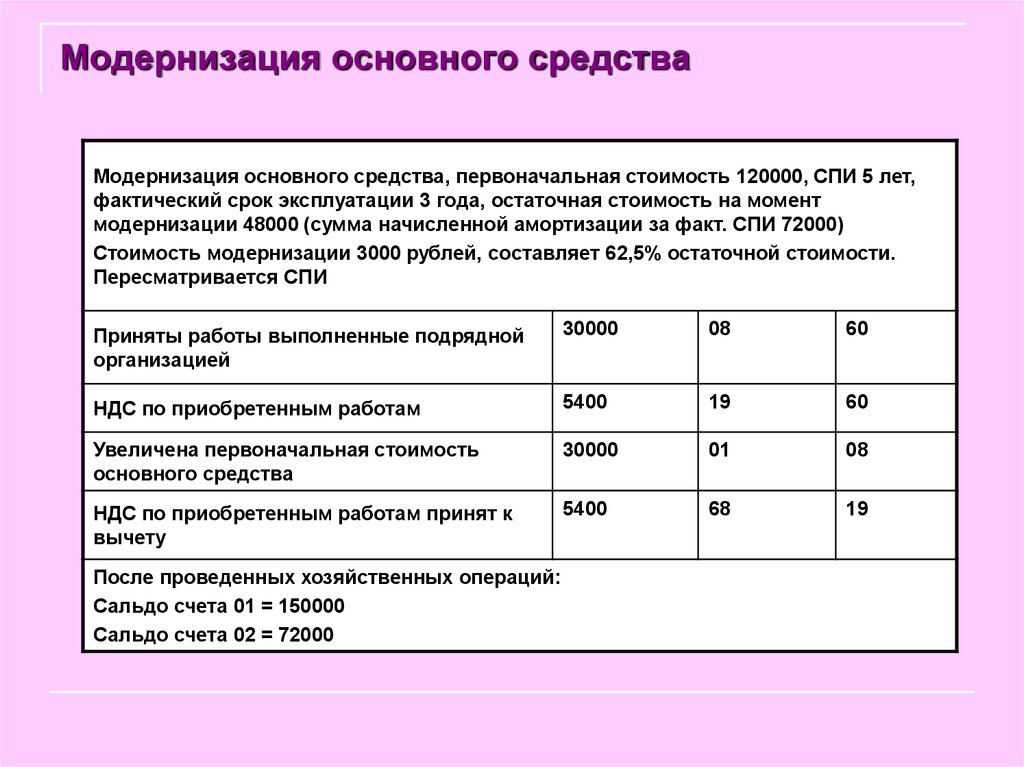

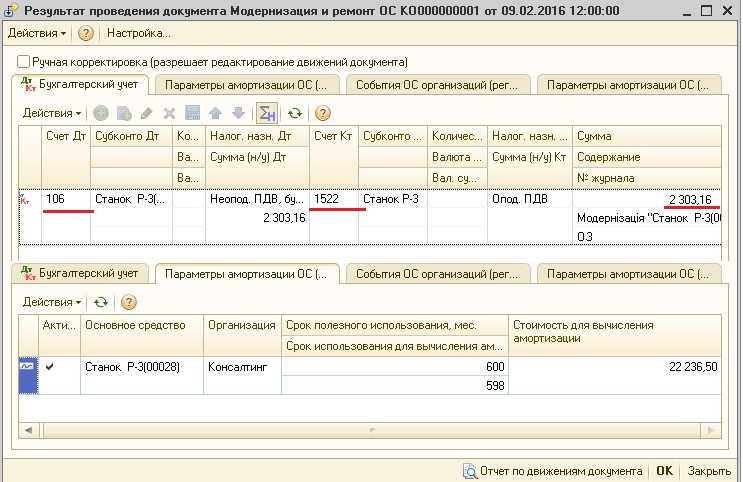

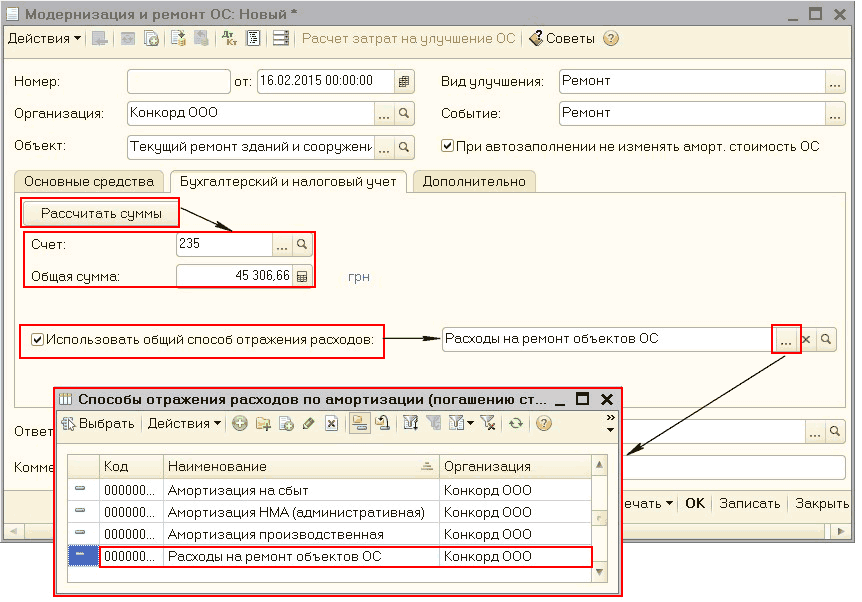

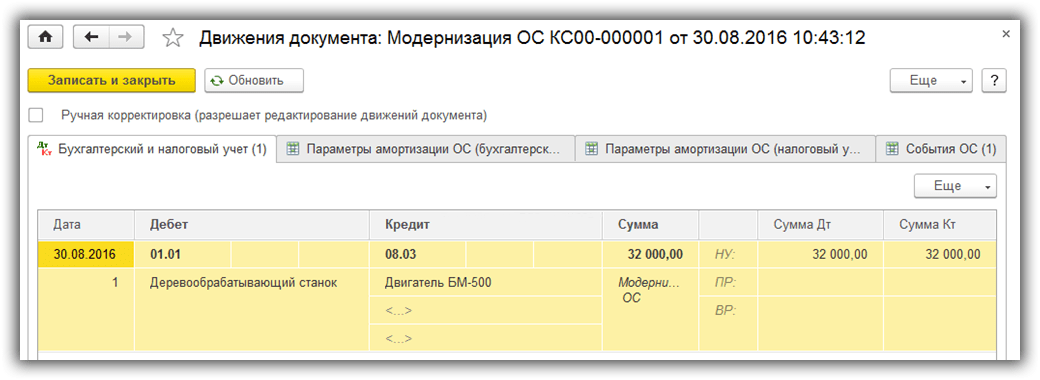

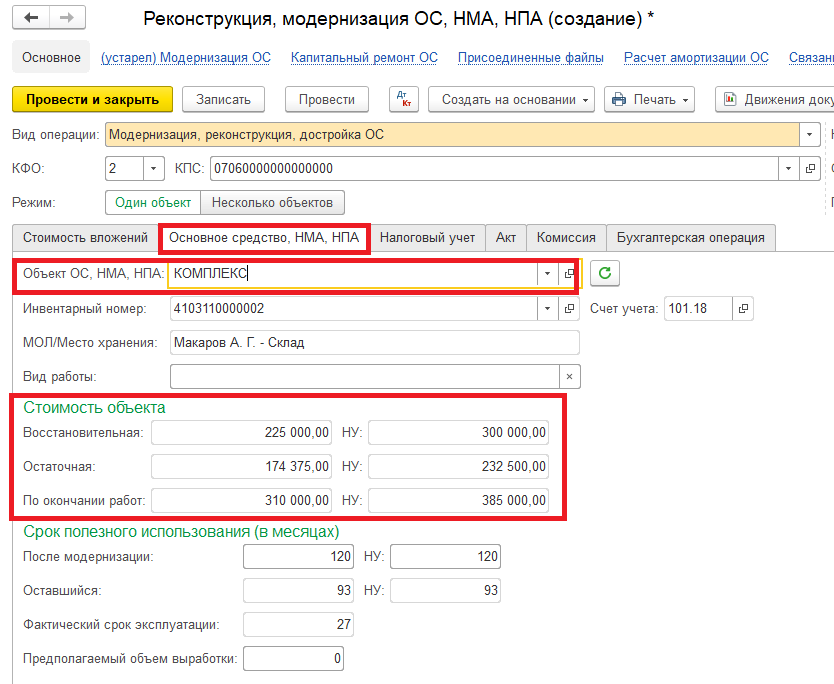

В программе «1С:Бухгалтерия 8» для отражения увеличения первоначальной стоимости основных средств по бухгалтерскому и налоговому учету, а также для изменения срока их полезного использования предназначен документ «Модернизация ОС». Рассмотрим методику отражения увеличения стоимости основного средства на примере.

- Градостроительный кодекс Российской Федерации от 29.12.2004 N 190-ФЗ (ред. от 25.06.2012).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 29.06.2012).

- Постановление Госкомстата России от 21.01.2003 N 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств».

- Постановление Госстроя СССР от 29.12.1973 N 279 «Об утверждении Положения о проведении планово-предупредительного ремонта производственных зданий и сооружений».

- Приказ Минфина России от 21.12.2011 N 180н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» (ред. от 20.03.2012).

- Приказ Минфина России от 16.12.2010 N 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению».

- Приказ Минфина России от 15.12.2010 N 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению».

- Приказ Минфина России от 01.12.2010 N 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению».

- Письмо Минфина России от 06.11.2009 N 03-03-06/4/95.

- Письмо Минфина России от 13.03.2012 N 03-03-06/1/126.

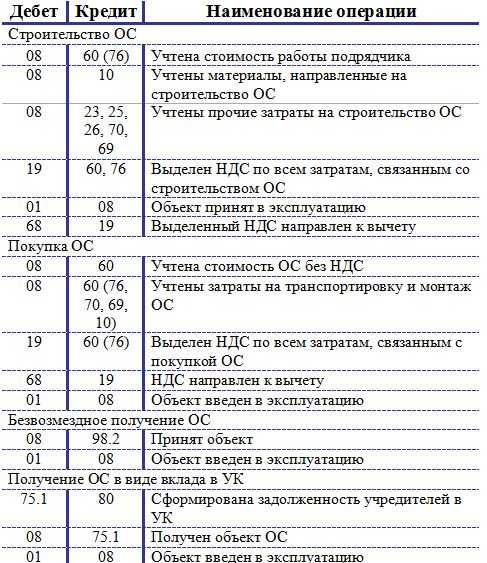

Отражаем расходы на текущий, средний и капитальный ремонт в бухгалтерском учете

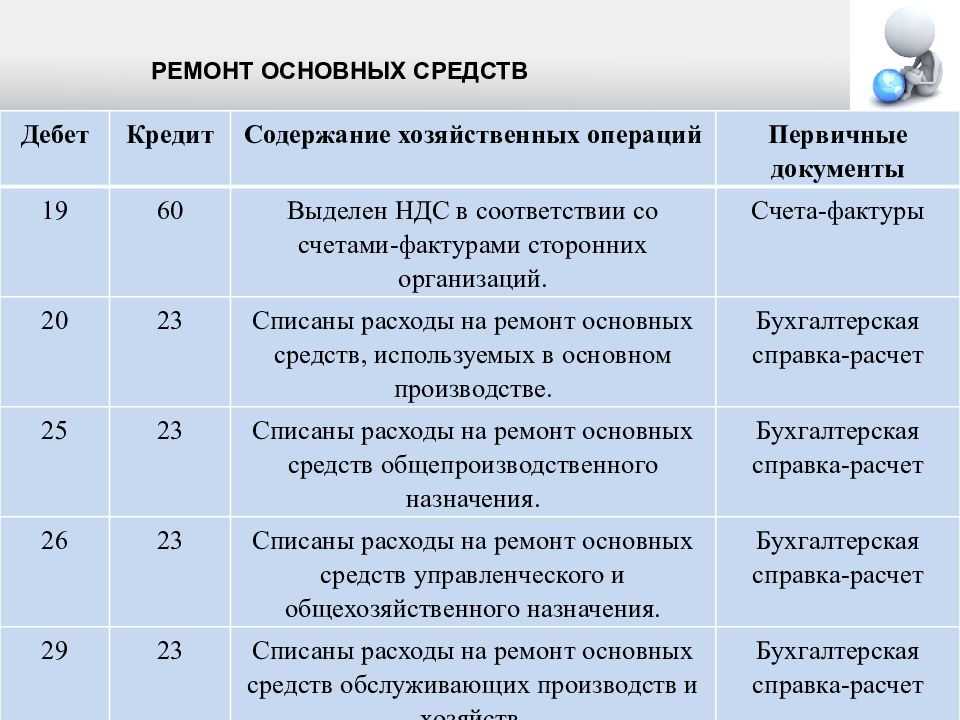

Расходы на текущий, средний и капитальный ремонт основных средств учитывают в составе текущих расходов учреждения по подстатье 225 КОСГУ «Работы, услуги по содержанию имущества». Отметим, что затраты на приобретение запасных частей (строительных материалов) отражаются не по подстатье 225, а по подстатье 340 КОСГУ «Увеличение стоимости материальных запасов», списание израсходованных материалов — по подстатье 272 КОСГУ «Расходование материальных запасов».

Обратите внимание!

Это правило не применяется, если стоимость использованных материалов включается в общую смету ремонта и учитывается подрядчиком при оформлении акта сдачи-приемки выполненных работ.

Расходы на ремонт имущества отражаются на счете 0.109.61.225 «Затраты на работы, услуги по содержанию имущества в себестоимость готовой продукции, работ, услуг».

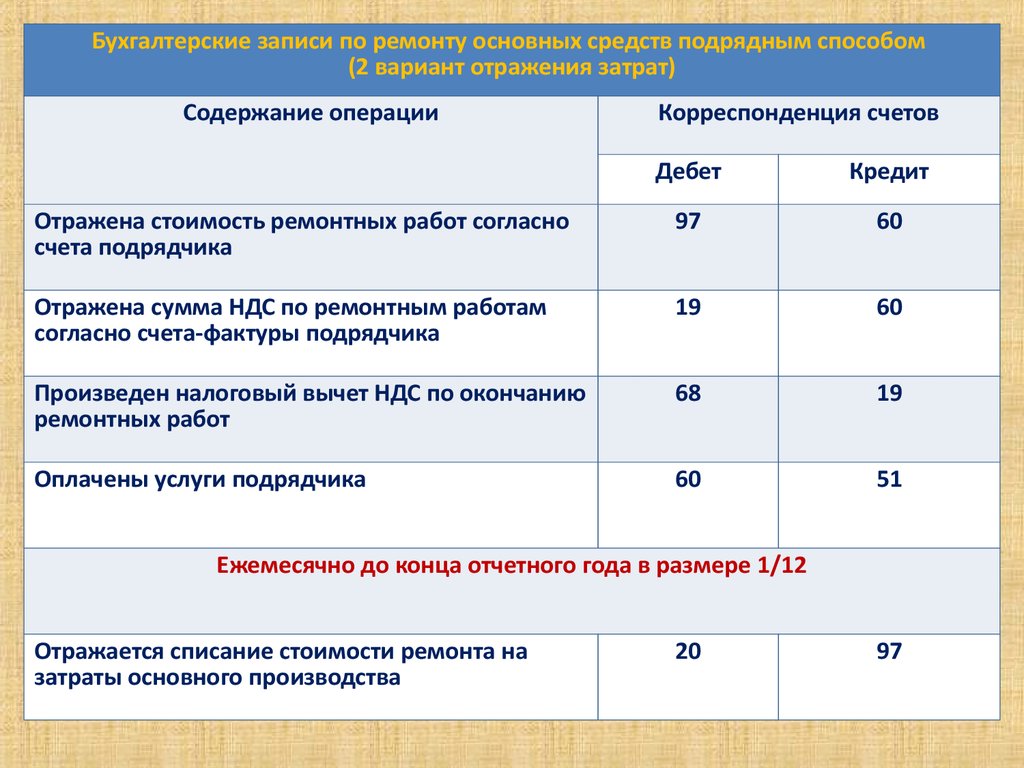

Если расходы на ремонты неравномерны в течение года, их нужно предварительно отражать на счете 0.401.50.000 «Расходы будущих периодов» с последующим равномерным списанием (п. 302 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти, органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Минфина России от 01.12.2010 № 157н (в ред. от 06.08.2015; далее — Инструкция № 157н)).

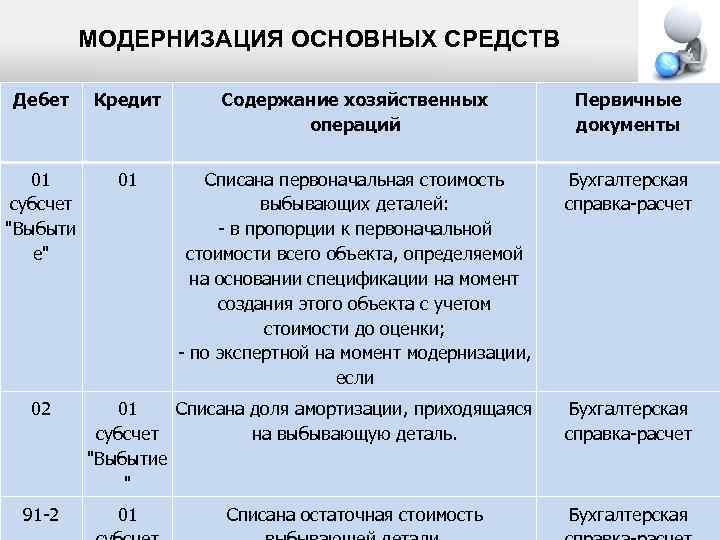

Оставшиеся после ремонта запасные части нужно оприходовать, в бухгалтерском учете это отразиться следующими записями:

Дебет счета 0.105.00.000 «Материальные запасы» (по соответствующим аналитическим счетам) Кредит счета 0.401.10.180 «Прочие доходы».

Затраты, которые увеличивают стоимость запасных частей (такие как расходы по их доставке до учреждения или приведение в состояние, пригодное к использованию), сначала накапливают на счете 0.106.00.000 «Вложения в нефинансовые активы» (по соответствующим аналитическим счетам).

После окончательного формирования стоимости запчастей ее списывают на счет 0.105.00.000 (по соответствующим аналитическим счетам).

Ситуация 1

Учреждение заключило договор по ремонту копировального аппарата за счет средств от предпринимательской деятельности. В ходе ремонта был заменен изношенный ролик для захвата бумаги на новый ролик.

Расходы по операции следует отразить следующей бухгалтерской записью:

Дебет счета 2.109.61.225 Кредит счета 2.302.25.730.

Замена изношенного ролика не повлияла на повышение технического уровня и технические характеристики копировального аппарата, поэтому ремонт техники учитываются в составе текущих расходов учреждения.

УСН

Материальные ценности, которые получены при модернизации основного средства и пригодны к дальнейшему использованию, учтите в составе внереализационных доходов (п. 1 ст. 346.15, ст. 250 НК). Доход определите исходя из рыночной стоимости имущества. Это следует из пункта 1 статьи 346.15, пункта 13 статьи 250 и пункта 4 статьи 346.18 НК. Так поступайте независимо от применяемого организацией объекта налогообложения (ст. 346.14 НК).

Расходы по модернизации основных средств налоговую базу организаций на упрощенке, которые платят единый налог с доходов, не уменьшают. При данном объекте налогообложения не учитываются никакие расходы (п. 1 ст. 346.18 НК).

Организации на упрощенке, которые платят единый налог с разницы между доходами и расходами, могут уменьшить налоговую базу на стоимость работ по модернизации (подп. 1 п. 1 ст. 346.16 НК).

Учет затрат на модернизацию основных средств зависит от следующих факторов:

- когда завершилась модернизация;

- списана ли первоначальная стоимость основных средств на расходы.

Если модернизацию основного средства провели после его ввода в эксплуатацию и стоимость объекта еще не полностью списана, на эти затраты увеличьте первоначальную стоимость имущества (подп. 1 п. 1 ст. 346.16 НК). Стоимость основного средства с учетом расходов на модернизацию списывайте равными долями в течение оставшегося срока, установленного пунктом 3 статьи 346.16 НК.

Аналогичная точка зрения отражена в письмах Минфина от 22.05.2007 № 03-11-04/2/134, от 26.10.2006 № 03-11-04/2/226 и от 20.10.2006 № 03-11-04/2/215.

Если модернизацию основного средства провели после его ввода в эксплуатацию, но стоимость объекта уже полностью списана на расходы, данные затраты учтите в уменьшение налогооблагаемой базы по отдельному основанию (подп. 1 п. 1 ст. 346.16 НК). Списывайте их равными долями в течение срока, установленного пунктом 3 статьи 346.16 Налогового кодекса РФ. Это подтверждает письмо Минфина от 20.04.2010 № 03-11-06/2/62.

Входной НДС по материалам (работам, услугам), приобретенным для модернизации основного средства, учтите в расходах по отдельному основанию в момент признания расходов, с возникновением которых он связан (подп. 8 п. 1 ст. 346.16 НК).

Стоимость материалов, полученных в результате модернизации основного средства, учтите на упрощенке в составе материальных расходов в момент их постановки на учет (подп. 5 п. 1 и п. 2 ст. 346.16, подп. 1 п. 2 ст. 346.17 НК).

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК). Поэтому на расчет налоговой базы расходы на модернизацию основных средств не влияют.

ОСНО и ЕНВД

Если организация применяет общую систему налогообложения и платит ЕНВД, то расчет налогов и взносов при модернизации основного средства зависит от того, для какого вида деятельности оно используется.

Если основное средство используется только в рамках деятельности на ЕНВД, то в базе по единому налогу никаких расходов не учитывайте. Так как объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК).

Основное средство может использоваться в деятельности организации, облагаемой ЕНВД, и деятельности, к которой применяется общая система налогообложения. В этом случае расходы на модернизацию основного средства нужно распределить. А именно для целей расчета налога на прибыль нужно распределить ежемесячную сумму амортизационных отчислений, рассчитанную исходя из первоначальной стоимости основного средства с учетом расходов на модернизацию.

Для целей расчета налога на имущество – остаточную стоимость основного средства с учетом расходов на модернизацию. Расходы на модернизацию основного средства, используемого в одном виде деятельности организации, распределять не нужно. Такой порядок следует из пункта 9 статьи 274 и пункта 7 статьи 346.26 НК.

НДС, выделенный в счете-фактуре на приобретение материалов (работ, услуг) для проведения модернизации, также нужно распределить (п. 4 ст. 170 НК). Подробнее об этом см. Какие налоги (кроме единого) нужно платить при ЕНВД.

Реконструкция основных фондов: Бухгалтерский учет и налогообложение

А. Вагапова, ЗАО «Гориславцев и К.Аудит»

Нередко, приобретая здание, организация вынуждена провести в нем целый комплекс ремонтных и строительных работ с целью доведения его до состояния, пригодного для использования. Возникают вопросы, являются эти работы капитальным ремонтом или реконструкцией и как учесть соответствующие затраты.

Определение реконструкции дано в письме Минфина СССР от 29.05.84 г. № 80 «Об определении понятий нового строительства, расширения, реконструкции и технического перевооружения действующих предприятий», а также в п. 8.4 Инструкции по заполнению форм федерального государственного статистического наблюдения по капитальному строительству, утвержденной постановлением Госкомстата России от 3.10.96 г. № 123. В соответствии с этими документами к реконструкции относится переустройство существующих цехов и объектов основного, подсобного и обслуживающего назначения, как правило, без расширения имеющихся зданий и сооружений основного назначения, связанное с совершенствованием производства и повышением его технико-экономического уровня на основе достижений научно-технического прогресса и осуществляемое по комплексному проекту на реконструкцию предприятия в целом в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции, главным образом без увеличения численности работающих при одновременном улучшении условий их труда и охраны окружающей среды.

Бухгалтерский учет. Согласно п. 8 П(С)БУ 14 «Аренда»расходы на улучшение объекта операционной аренды, приводящие к увеличению будущих экономических выгод от его использования (модернизация, модификация, достройка, дооборудование, реконструкция и т. п.), капитализируют — арендатор учитывает как капитальные инвестиции в создание (строительство) прочих необоротных материальных активов. Поэтому такие расходы арендатор собирает на субсчете 153 «Приобретение (изготовление) прочих необоротных материальных активов» с последующим зачислением на субсчет 117 «Прочие необоротные материальные активы» (если, конечно, по окончании улучшений не предусмотрена их компенсация арендодателем — тогда операции отражают как продажу работ). Но что если арендатору необходимо снова провести повторное улучшение того же самого объекта аренды? Как поступить в учете? Нужно ли арендатору под каждое из повторных улучшений снова создавать отдельные объекты или достаточно увеличить стоимость уже ранее созданного при первом улучшении «улучшительного» объекта ОС?

Считаем правильным второй из вариантов. То есть при повторном улучшении арендатором того же самого объекта операционной аренды стоимость повторных улучшений необходимо прибавлять к стоимости уже ранее созданного «улучшительного» объекта ОС.

Важными моментами при учете модернизации ОС являются разделение понятий «ремонт» и «модернизация», организация удобного аналитического учета

Также необходимо принимать во внимание различия в бухгалтерском и налоговом учете модернизации основных средств, которые потребуют от бухгалтера действий по обеспечению корректного отражения временных разниц

Подробнее обо всех нюансах бухучета основных средств читайте в этой статье.

- Налоговый кодекс РФ

- приказ Минфина России от 30.03.2001 № 26н

- приказ Минфина РФ от 13.10.2003 № 91н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Определение понятий

Модернизация

Модернизация направлена на обновление основных фондов, а также их приведение в соответствие новым техническим нормам и требованиям. Чаще всего процедуру проводят во время капитального ремонта зданий и сооружений. При этом она отличается экономической целесообразностью.

В ходе проведения модернизации здание оснащают новым оборудованием, улучшают планировку, повышают число и качественные характеристики функций здания, благоустраивают прилегающую территорию.

Мнение эксперта

Карнаух Екатерина Владимировна

Закончила Национальный университет кораблестроения, специальность «Экономика предприятия»

Главной целью таких работ считается получение сооружения, которое полностью соответствует новым производственным, профессиональным и частным интересам. Также новая конструкция должна отвечать санитарным нормам, требованиям технической и пожарной безопасности. При этом процедура не приводит к расширению площади зданий или увеличению количества этажей. Она подразумевает лишь качественную перепланировку в зависимости от новых задач.

Чаще всего модернизация состоит из таких работ:

- Защита строения от шума и вибрации, переоборудование систем вентиляции и отопления, использование автоматических противопожарных систем и удаления дыма, применение приборов учета и регуляции тепла, горячего и холодного водоснабжения.

- Обустройство лоджий, веранд, балконов, крыш, террас.

- Полная замена окон и дверей на изделия, которые отличаются высокими теплотехническими характеристиками.

Реконструкция

Под этим термином понимают проведение комплекса работ по строительству и монтажу, целью которых считается изменение характеристик зданий, оборудования, коммуникаций или их фрагментов с учетом нового предназначения.

В эту категорию работ входит следующее:

- Увеличение размеров уже существующих зданий.

- Надстройка новых этажей или мансард.

- Строительство или удаление пристроек.

- Переоборудование линий и цехов.

- Изменение площади объекта.

- Изменение инженерных систем, кроме магистральных.

- Смена назначения здания и его функций.

- Сооружение подсобных и служебных помещений.

Главной задачей реконструкции считается увеличение функциональности здания, улучшение условий работы и проживания, повышение качества обслуживания. Работы проводят поэтапно. Они включают следующие элементы:

- подготовка к проекту;

- геологические работы;

- детальное обследование зданий;

- разработка проекта;

- проведение строительных работ;

- сдача в эксплуатацию.

Средства реконструкции используют в отношении самых разных объектов – жилых домов, мощных производственных предприятий, нежилых построек на придомовых территориях. Также часто выполняется переоборудование бань, сараев и гаражей.