Причины появления безнадёжных долгов

- Отсутствие должного контроля

Если сотрудники компании не контролируют процесс взыскания задолженности, это приводит к тому, что долг контрагента растёт, а взыскания не происходит. После 3-х лет с момента образования задолженности процесс взыскания затрудняется – суд может отказать в удовлетворении иска в связи с истечением срока давности.

- Взаимодействие с недобросовестным контрагентом, изначально не планирующим возвращать долг

Например, стороны заключили договор поставки. Компания вовремя отгрузила товар и ожидала перевода денежных средств. Однако срок оплаты наступил, а контрагент так и не оплатил поставку, поскольку потратил деньги на другие цели. Он изначально не планировал производить оплату и не был заинтересован в дальнейшем сотрудничестве. В его планах было просто получить доход.

- Отсутствие у контрагента денег для погашения задолженности

Например, после подписания контракта финансовое положение контрагента изменилось. Допустим, резко упали продажи или партнёры задержали оплату. В итоге денежные средства у контрагента просто отсутствуют, в связи с чем он не может погасить образовавшийся долг.

В каких случаях задолженность признается безнадежной?

Не все долги возвращаются…

Получить свои деньги иногда не представляется возможным. Можно назвать несколько случаев, когда единственный разумный выход – списывать долг:

- Организация-должник ликвидировалась. Обычно при банкротстве или закрытии отводится определенный срок на предъявление требований кредиторов, и если не заявить о своих претензиях, компания теряет возможность вернуть долги. Если компания исключена из ЕГРЮЛ до сентября 2014 г. долг нельзя признать безнадежным, придется ждать истечения срока давности.

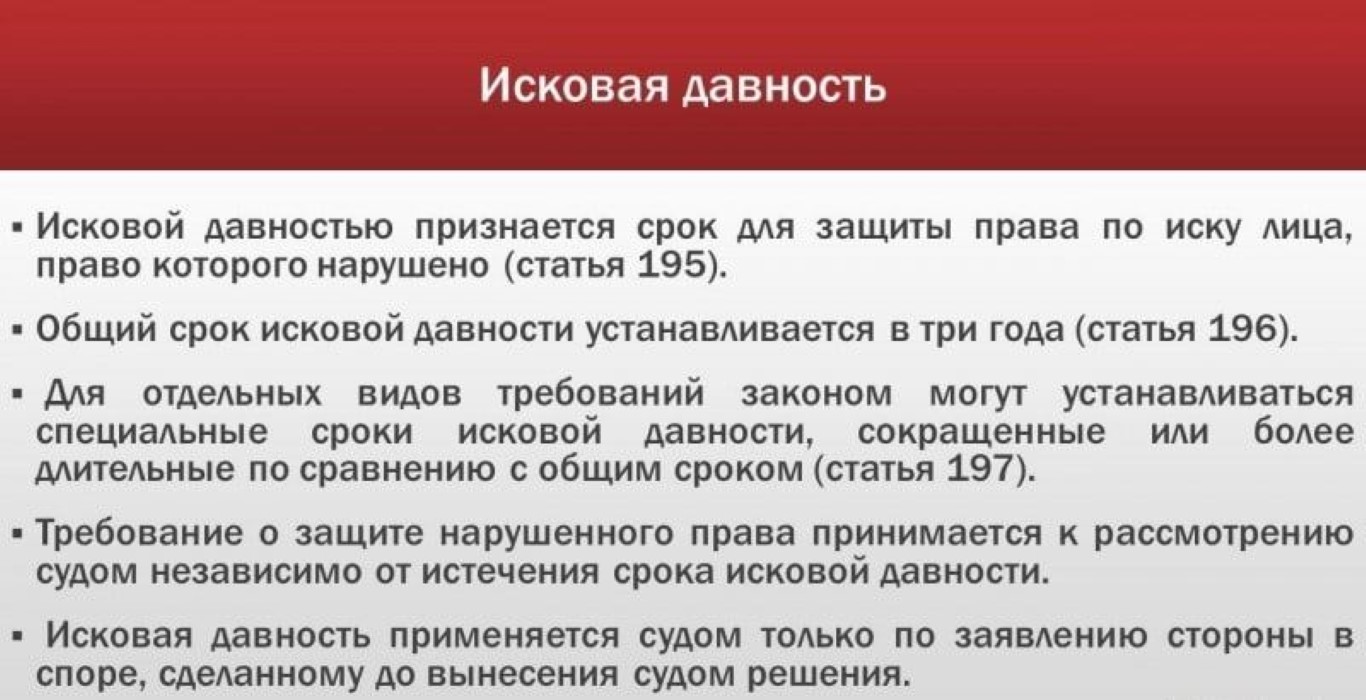

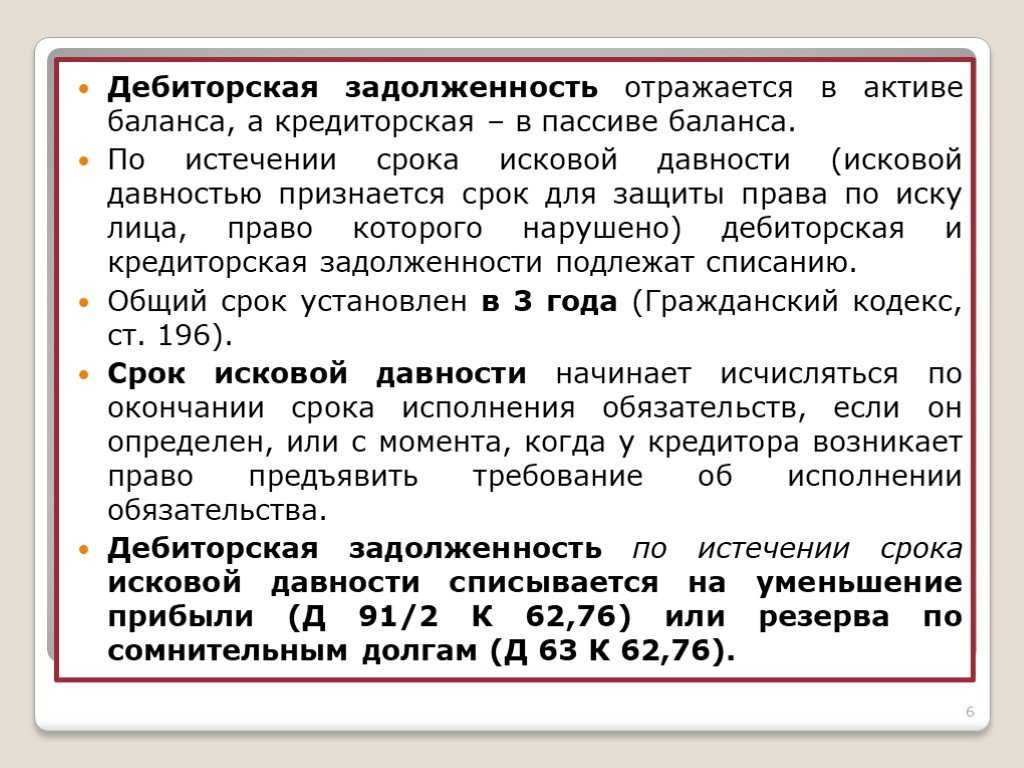

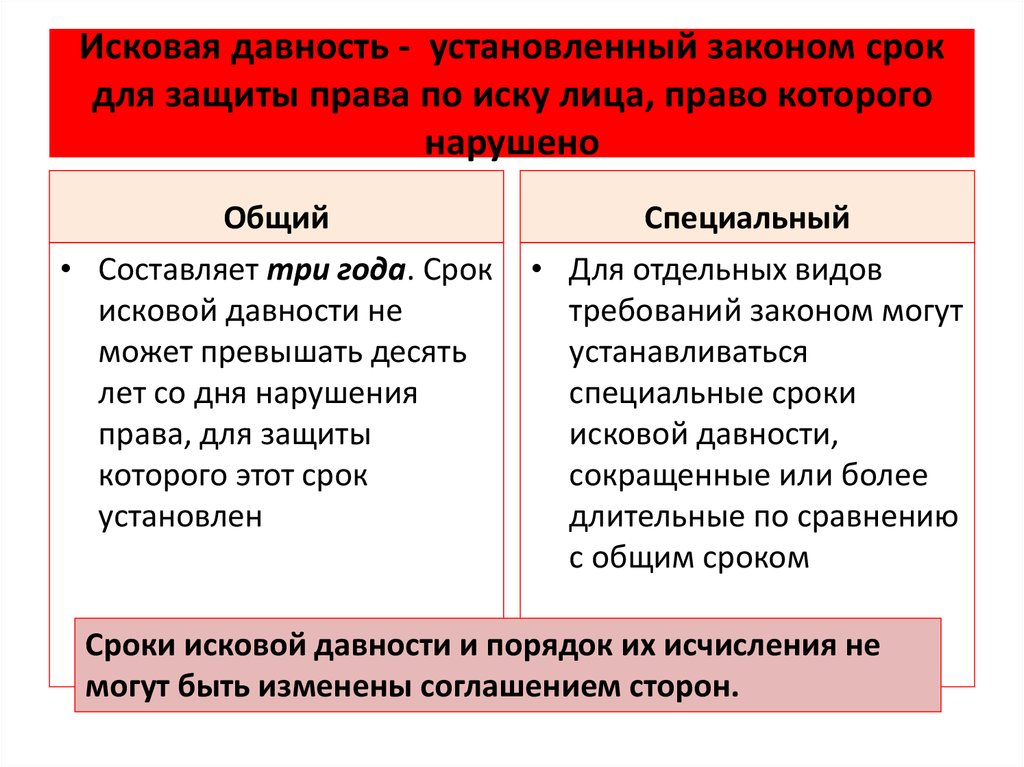

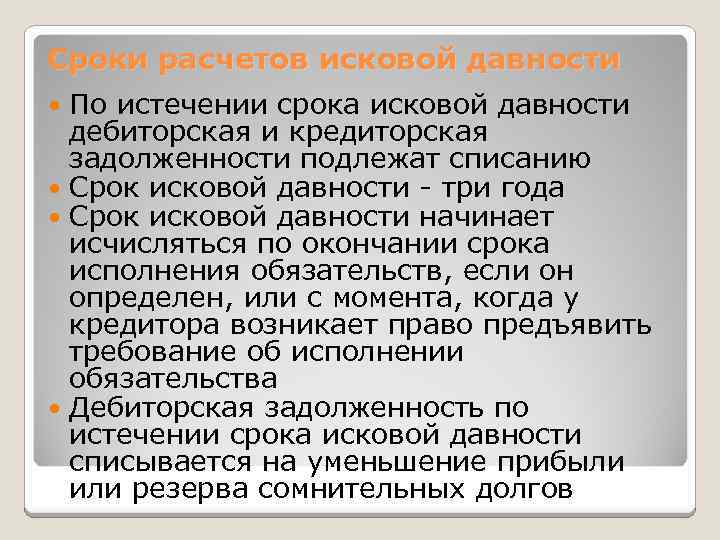

- Истек положенный срок давности. По ст. 196 ГК он составит 3 года с образования задолженности. Если деньги не были возвращены, дальнейшие требования бесполезны.

- Исполнительное производство окончено, так как должника не удалось найти, либо у него отсутствует имущество, которое можно использовать для погашения долга. Судебный пристав вернет заявителю исполнительный лист, но его можно повторно предъявлять к взысканию.

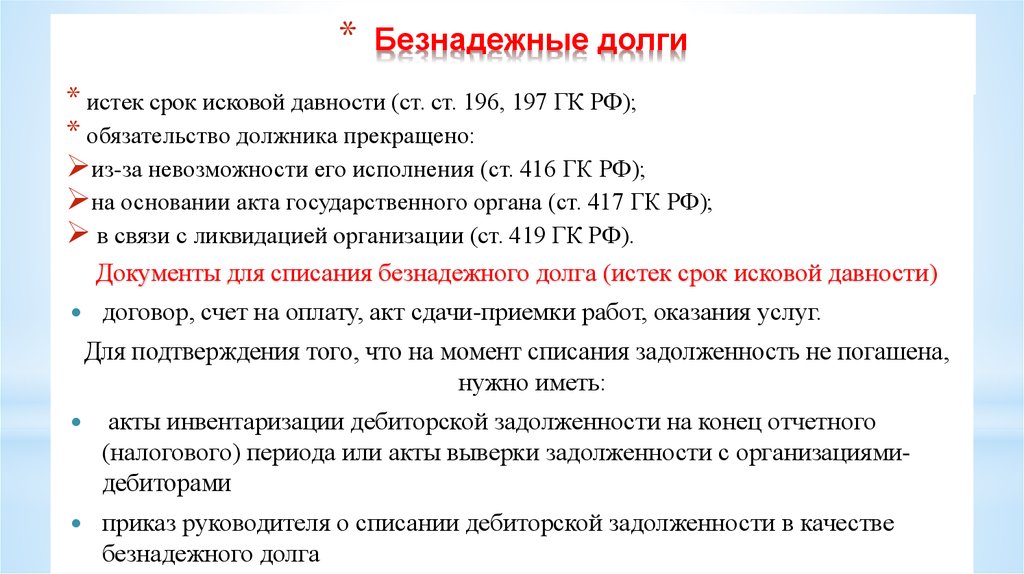

- Взыскание долга признано невозможным (ст. 416 ГК). Если обязательство не может быть исполнено, и ни одна из сторон за это не отвечает, долг будет признаваться безнадежным. Обычно такая ситуация возникает при воздействии непреодолимой силы: к примеру, пожара или стихийного бедствия.

Что такое дебиторская задолженность

Дебиторская задолженность (или дебиторка) — это размер долгов и обязательств перед бизнесом. К долгам относят не только деньги, но также недоставленные товары, невыполненные работы или неоказанные услуги. Дебиторская задолженность может быть у любого бизнеса.

Допустим, компания «Солнышко» отгрузила компании «Лучик» материалы на 2 миллиона рублей. «Лучик» не заплатил за эти материалы сразу — взял отсрочку платежа. В этом случае 2 миллиона будут дебиторской задолженностью «Солнышка».

Или, наоборот, компания «Лучик» внесла на счета компании «Солнышко» 2 миллиона рублей в качестве предоплаты за материалы. «Солнышко» их ещё не доставило. До момента доставки материалы на сумму 2 миллиона рублей будут дебиторской задолженностью «Лучика».

Компании или предпринимателей, которые ждут погашения долга, называют кредиторами. А их должников — например, контрагентов, покупателей, сотрудников, государство — дебиторами.

В крупных компаниях за дебиторской задолженностью обычно следят финансовые менеджеры. Если бизнес небольшой, то все задачи по управлению дебиторкой и её учёту ложатся на бухгалтера или собственника.

Когда дебиторская задолженность становится проблемной — например, если дебиторы долго не возвращают долг, — к работе подключают юристов. Они пишут досудебные претензии или составляют заявления для обращения в суд.

Как управлять дебиторской задолженностью

Управление дебиторской задолженностью условно можно разбить на четыре этапа: профилактика, контроль, взыскание и списание.

Профилактика

Чтобы не возникло проблем, важно проверять будущих контрагентов и правильно составлять договоры

Для проверки можно воспользоваться сервисом налоговой и узнать актуальный статус компании или предпринимателя — действует бизнес или находится на стадии ликвидации. В Едином федеральном реестре сведений о банкротстве можно узнать, не началась ли в отношении контрагента процедура банкротства. А в картотеке арбитражных дел — проверить, не ведутся ли против контрагента судебные разбирательства. Во всех этих сервисах для проверки достаточно ввести ИНН или ОГРН контрагента.

В договорах нужно предусмотреть пени за просрочку или систему штрафов. Также желательно прописывать чёткие даты платежей (в том числе отсрочки). Это снизит риск просрочки дебиторской задолженности.

Контроль. Бизнес должен проводить инвентаризацию дебиторской задолженности — проверять, кто и сколько ему должен. Например, сколько товара он отгрузил и сколько денег за него фактически получил

Также важно контролировать даты платежей и при необходимости напоминать о них дебиторам

Взыскание. Этот этап начинается, когда задолженность превращается в просроченную. Такие долги нужно взыскать, пока они не стали сомнительными или безнадёжными. Вот как это можно сделать:

- Договориться о рассрочке. Если у дебитора возникли временные проблемы в бизнесе, можно обсудить с ним вариант погашения долга частями.

- Подготовить претензию. Это вариант на случай, когда договориться о рассрочке не получается. Перед тем как подать в суд, нужно составить и отправить контрагенту претензию. В ней указать размер долга, период просрочки и ожидаемую дату погашения. Претензию лучше отправлять почтой с уведомлением о вручении — это пригодится в случае судебного разбирательства.

- Подать в суд. Если контрагент не отвечает на претензию в течение 30 дней или если его ответ не устраивает компанию, можно обратиться с иском в арбитражный суд. Судебные разбирательства не гарантируют возвращение долга — например, если дебитор обанкротился, судебные приставы не смогут взыскать с него долг.

Списание. Вот случаи, при которых дебиторскую задолженность пора списывать:

- Истёк срок исковой давности — дебиторка превратилась в безнадёжную.

- Дебитор перестал существовать как юридическое лицо — исключён из реестра юридических лиц.

- Судебные приставы установили, что долг с дебитора взыскать невозможно, — например, в случае банкротства.

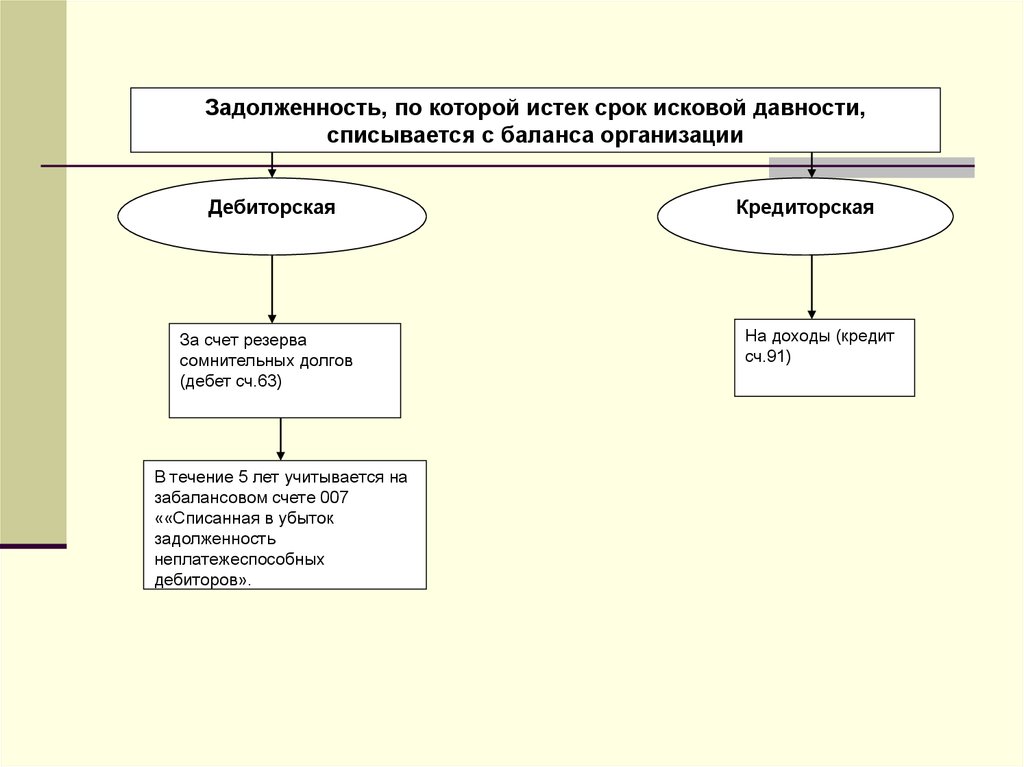

Дебиторку списывают с балансового учёта в прочие расходы компании или в счёт резерва сомнительных долгов. При этом списание задолженности не означает, что она аннулирована. Компания должна отражать сумму долга на забалансовых счетах бухгалтерского учёта в течение пяти лет — на случай, если за это время финансовое состояние дебитора улучшится и он сможет погасить долг.

Образцы документов для списания задолженности

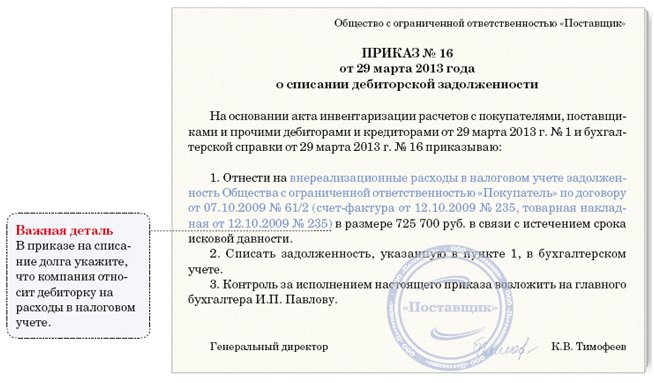

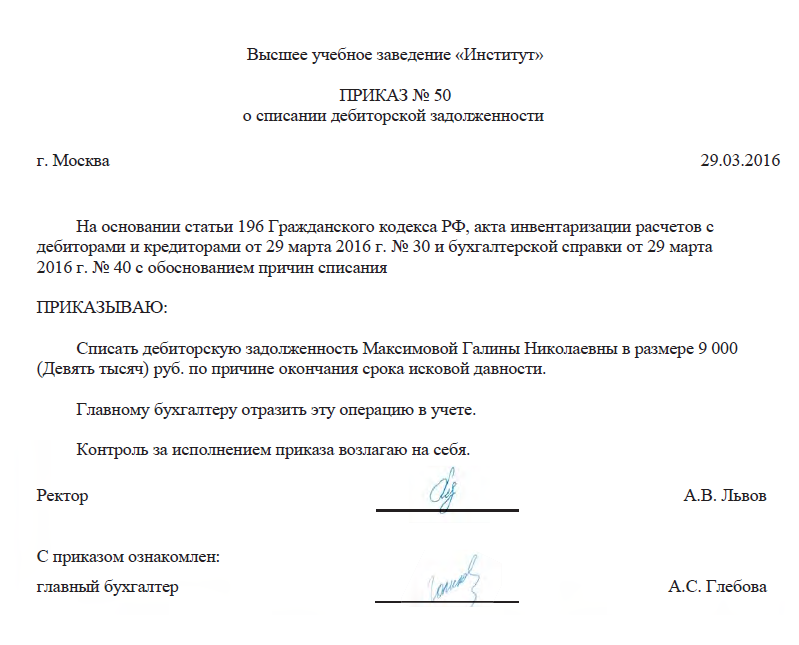

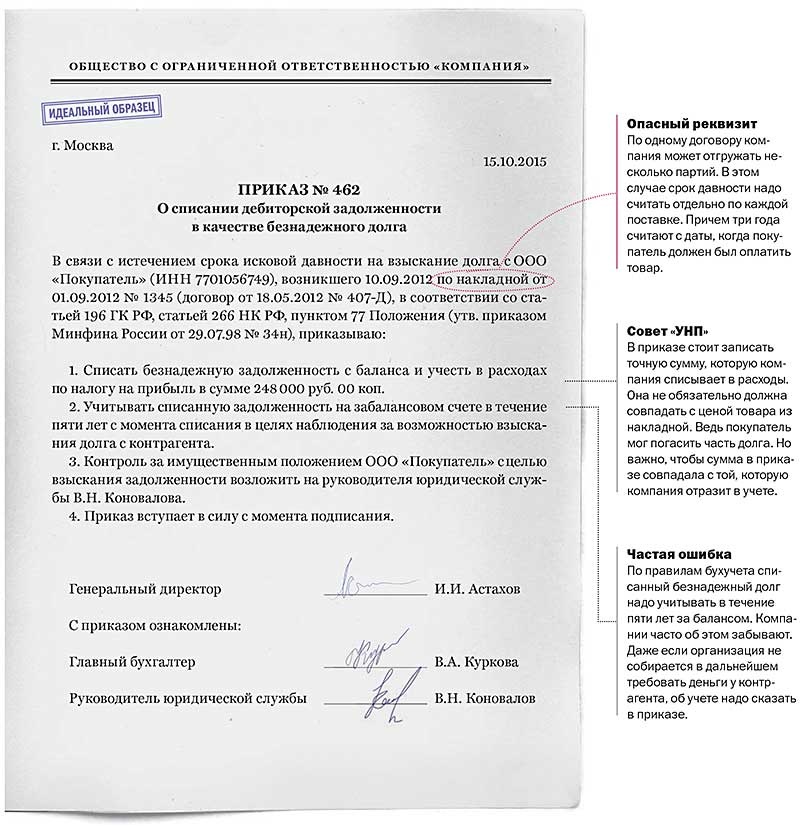

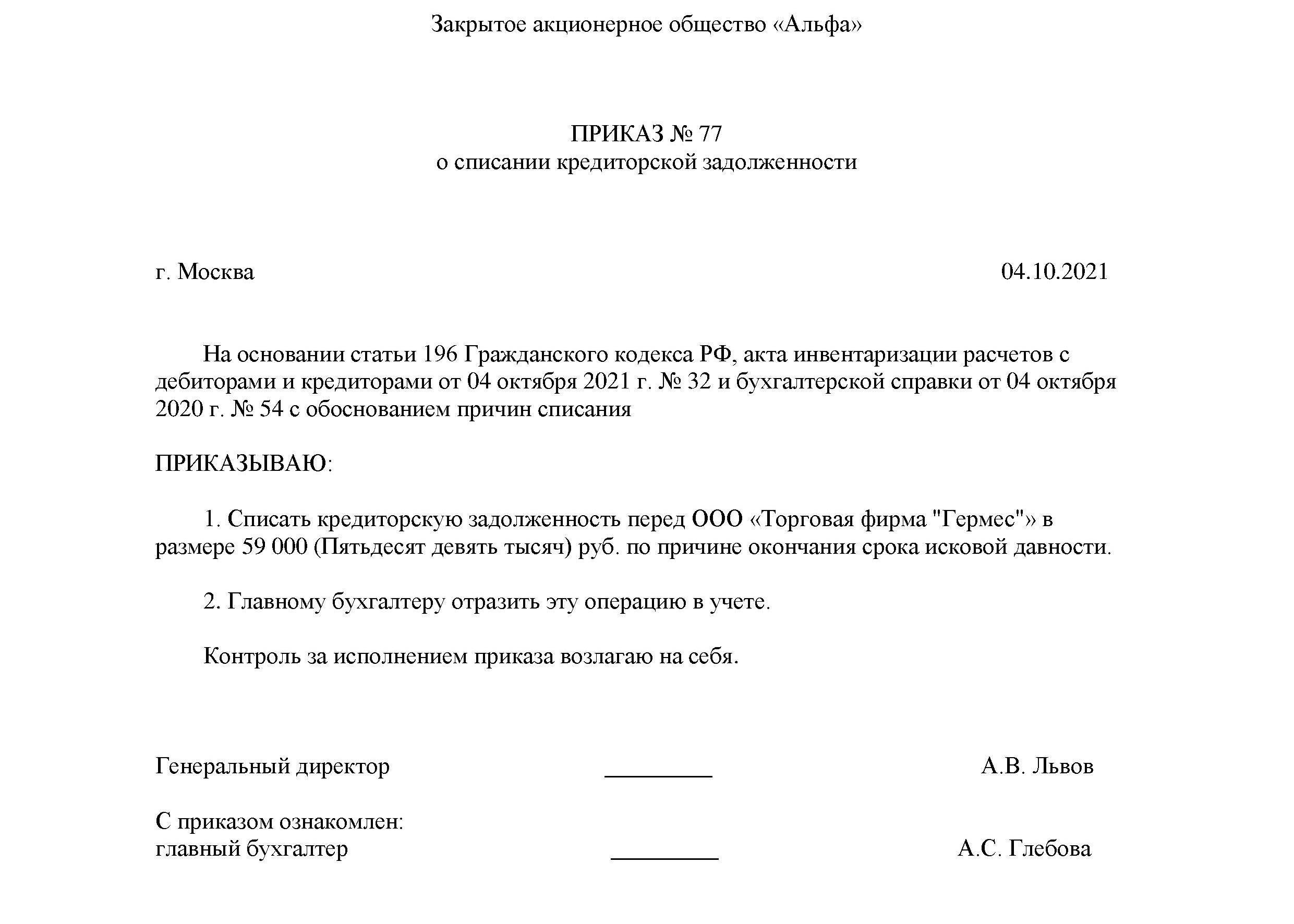

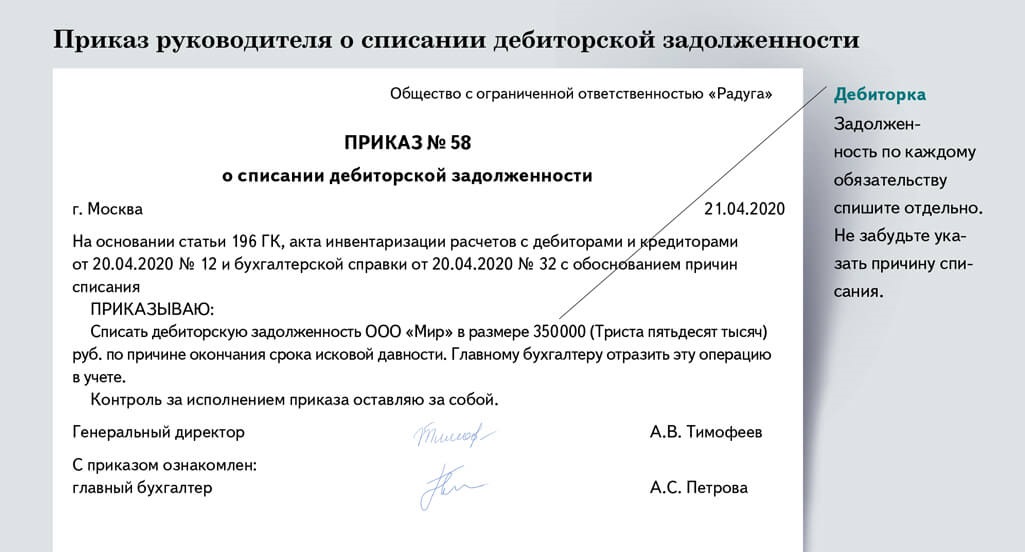

Правильное документальное подтверждение позволит избежать претензий со стороны налоговой, и задолженность будет списана без каких либо негативных последствий. Чтобы избавиться от просроченного долга, руководитель должен издать приказ, он оформляется по следующему образцу:

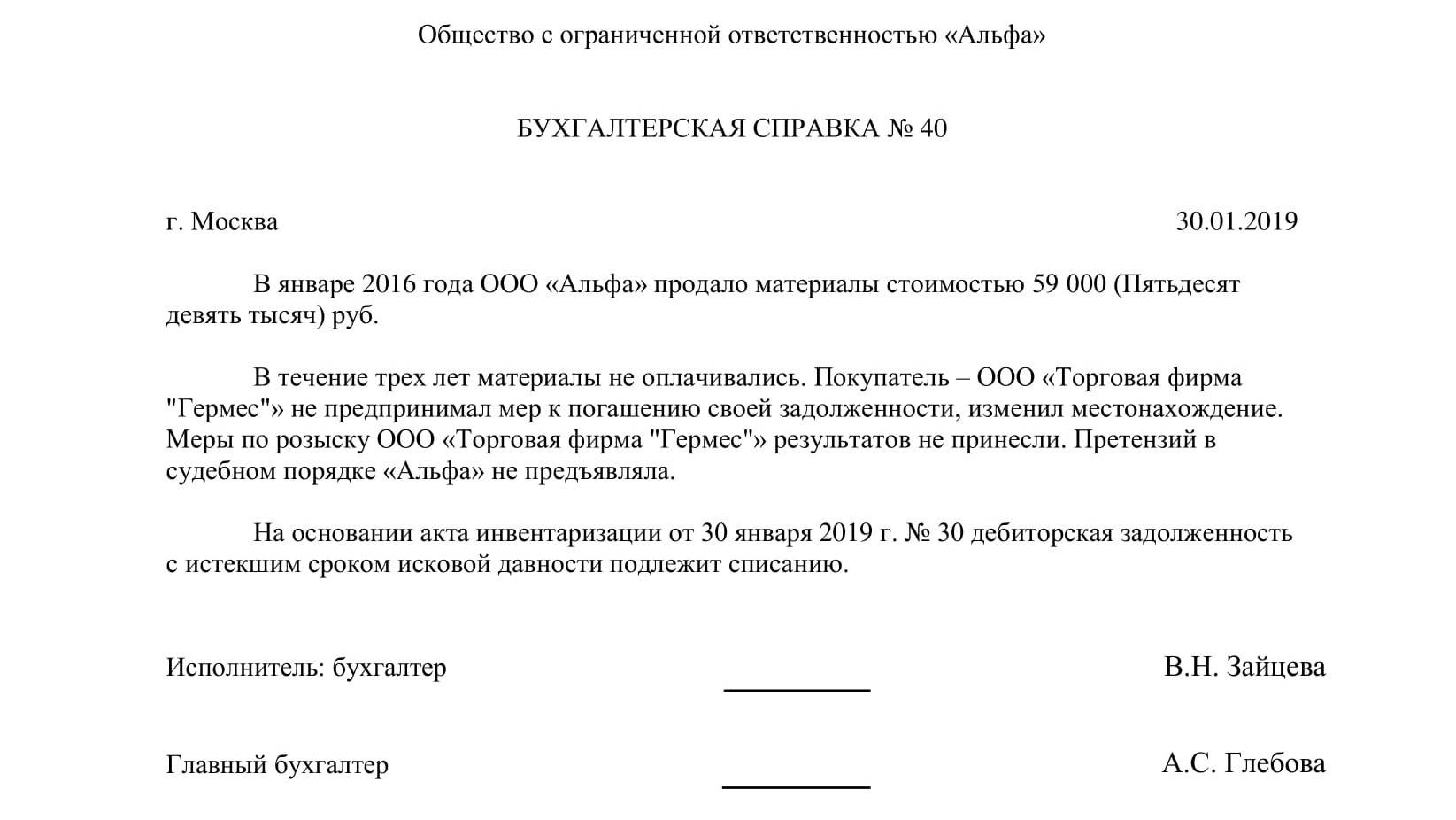

ООО «Вектор»

Приказ №53

о списании дебиторской задолженности

20 сентября 2015 года г. Павлово

По ст. 196 ГК, на основании акта инвентаризации расчетов с дебитором, от 10 сентября 2015 года №58 и бухгалтерской справки от 15 сентября 2015 года №51 приказываю:

- Списать дебиторскую задолженность ООО «Меркурий» в размере 51000 (пятьдесят одна тысяча) рублей.

- Бухгалтеру отразить данную операцию в налоговом и бухгалтерском учете.

- Контроль выполнения приказа оставляю за собой.

Директор ООО «Вектор» ________________________________________ В. И. Петров

С приказом ознакомился ________________________________________ А. И. Васин

главный бухгалтер

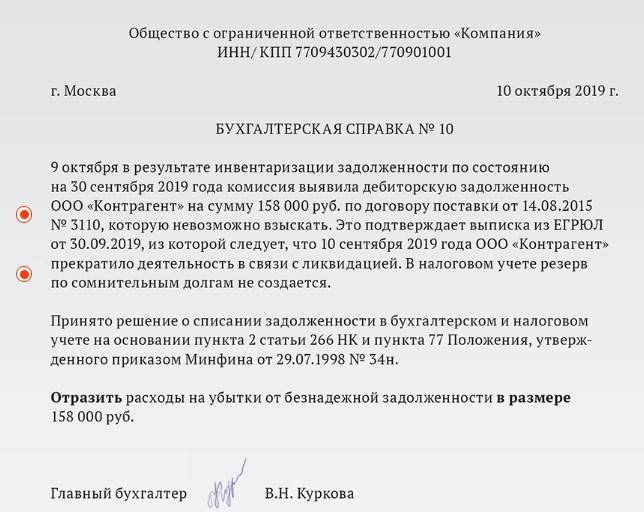

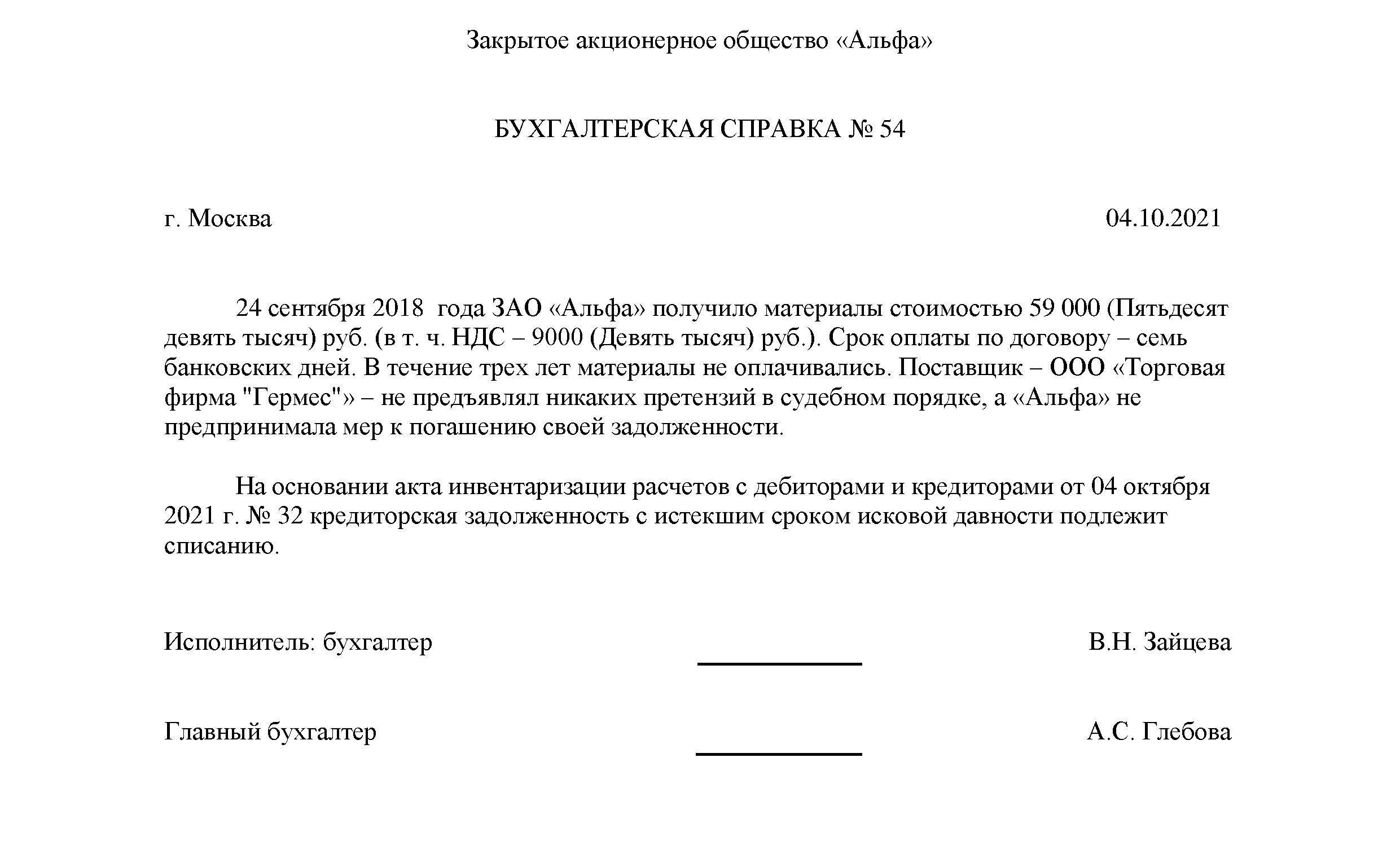

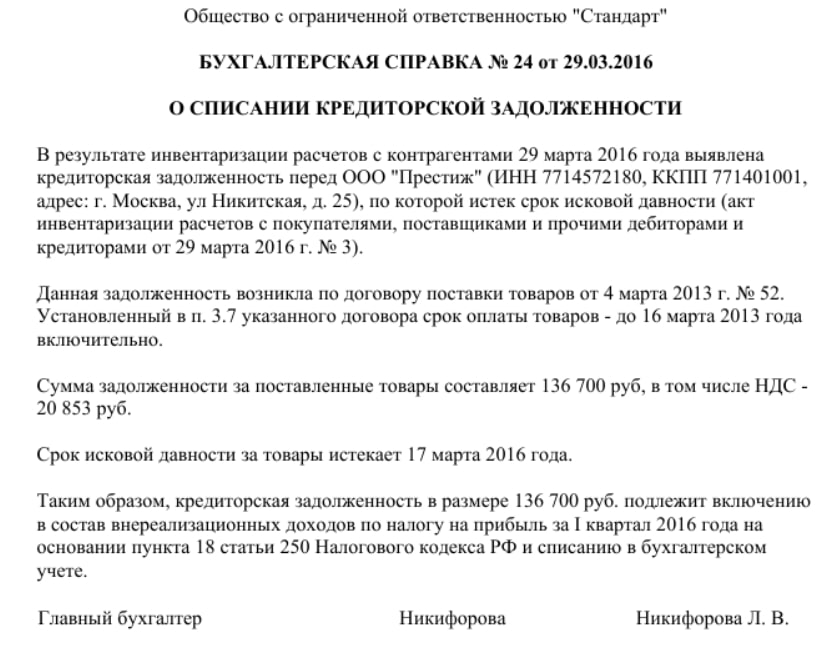

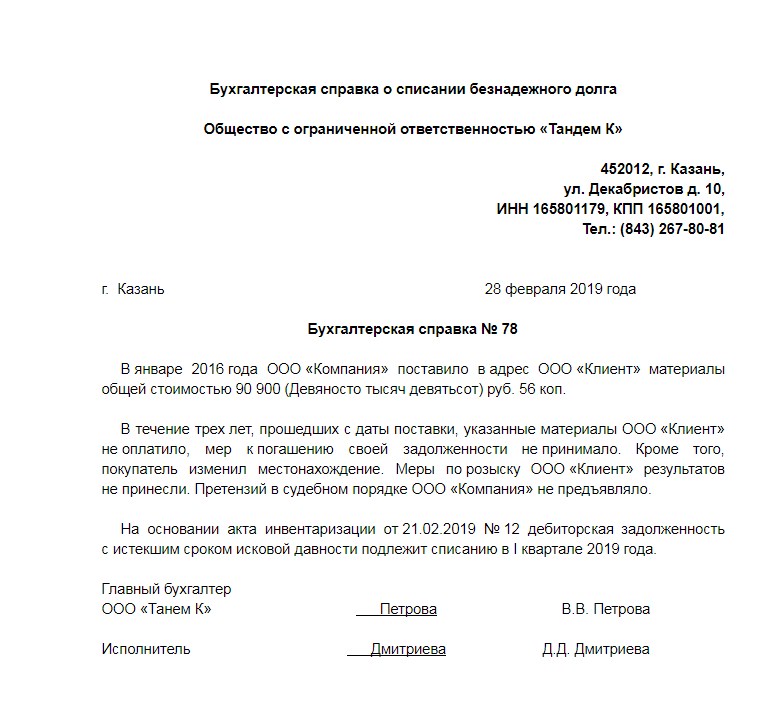

Бухгалтерская справка для списания задолженности оформляется следующим образом:

ООО «Вектор»

Бухгалтерская справка №51

15 сентября 2015 года г. Павлово

В продолжение августа 2012 года ООО «Вектор» продало продукцию на сумму 51000 (пятьдесят одна тысяча) рублей. Покупатель ООО «Меркурий» не произвел своевременную оплату товара и в дальнейшем не предпринял никаких мер по погашению образовавшейся задолженности.

Далее ООО «Меркурий» изменило свое местонахождение, разыскать его не представляется возможным. Претензии в судебном порядке не предъявлялись.

На основании акта инвентаризации от 10 сентября 2015 года №58 дебиторскую задолженность требуется списать, так как срок исковой давности истек.

Главный бухгалтер ___________________________________________________ А. И. Васин

К этим документам необходимо приложить все бумаги, подтверждающие размер задолженности для ее списания.

Мнение юриста-эксперта:

Дебиторская задолженность в бизнесе не совсем интересная тема для обычных граждан, которые никак не связаны с бизнесом или не работают в бухгалтерии. Простыми словами о ней можно сказать так. Это все долги, которые есть у клиентов предприятия, т.е. они должны этому предприятию. Зачем об этом что-то знать нашему читателю. Есть такой случай.

Мы говорим о банках. Если вы брали кредит в банке, и перестали по нему платить, то у банка увеличивается дебиторская задолженность на сумму вашего долга. Это отрицательный показатель для оценки деятельности банка. Поэтому банку крайне невыгодно увеличивать величину дебиторской задолженности. Банк пытается исправить ситуацию. Если вы не можете платить по долгам на условиях кредитного договора, то банку выгодно пойти вам на уступки, чтобы ваше задолженность не влияла на финансовое состояние банка.

В противном случае, банку придется продать ваш долг за копейки коллекторскому агентству. А агентству тоже выгодно побыстрее убедить вас платить. И в этом случае есть возможность договориться. Изложенное не гарантирует, что ситуация может именно так и развиваться, но знать об этом будет не лишним.

Бесплатная шпаргалка в видеосюжете — как осуществляется списание дебиторской задолженности:

Когда образуется дебиторская задолженность: примеры

Дебиторская задолженность возникает в момент, когда две стороны не могут выполнить свои обязательства друг перед другом одновременно. Например, работы выполнили сейчас, а плату за них сразу не перевели.

Такой долг может образоваться на несколько часов или дней, а может существовать месяцами или годами.

Вот несколько случаев, когда у бизнеса образуется дебиторская задолженность:

- Предоплата. Например, компания заказала материалы и внесла за них аванс. Пока поставщик доставляет эти материалы, у компании в учёте числится дебиторка на сумму аванса.

- Отсрочка платежа. Например, индивидуальный предприниматель сделал ремонт офисных помещений компании. Компания попросила частичную отсрочку оплаты его услуг. Пока она не переведёт оставшиеся деньги, у ИП будет числиться дебиторская задолженность.

- Заём. Например, компания даёт предпринимателю деньги в долг. Дебиторская задолженность возникает у компании в момент передачи денег и постепенно уменьшается, когда ИП гасит долг частями.

- Переплата. Например, бухгалтерия ошиблась в расчётах и перевела сотруднику больше денег, чем нужно. У компании в учёте будет числиться дебиторская задолженность, пока сотрудник не вернёт лишние деньги или пока в следующем месяце бухгалтерия не сделает перерасчёт.

- Переплата по налогам и взносам. Например, ИП должен был уплатить налог в размере 35 тысяч рублей, но перевёл в налоговую 50 тысяч. В этом случае у предпринимателя возникает дебиторская задолженность 15 тысяч рублей, а налоговая становится дебитором. Эту сумму можно потребовать вернуть или оставить в счёт будущих платежей.

Бухгалтерский счет списания долга: нюансы

В бухгалтерских регистрах списание дебиторки отражается следующими группами проводок:

- При наличии резерва по сомнительным долгам: корреспонденция Дт Кт 62 показывает списание долга за счет резерва.

- При отсутствии резерва или если сумма долга больше него: корреспонденция Дт 91 субсчет «Прочие расходы» Кт показывает включение списанного долга в расходы.

Важнейшая особенность списания долга в том, что оно в общем случае рассматривается как временное явление. То есть с расчетом на то, что кредитор когда-либо все же рассчитается с фирмой. Законодатель считает, что разумный срок ожидания таких расчетов — 5 лет. Как следствие — списанный долг необходимо временно отразить за балансом (п. 77 Положения по бухгалтерскому учету, утвержденного приказом Минфина России от 29.07.1998 № 34н).

В этих целях в бухгалтерском учете формируются дополнительные проводки:

- Дт 007 — величина списанного долга временно фиксируется за балансом.

- При возвращении долга кредитором:

- при наличии резерва по сомнительным долгам: Дт 63 Кт 91 — то есть резерв восстанавливается;

- при отсутствии резерва по сомнительным долгам: Дт 62 Кт 91 («Прочие доходы») — то есть дебиторка восстанавливается и включается в доходы при образовании налоговой базы.

- Кт 007 — погашенный долг снят с забалансового учета.

Аналогичная проводка может быть применена через 5 лет, когда долг уже рассматривается как невозвратный.

***

Дебиторка может быть списана по факту погашения, прощения долга или признания его безнадежным. Третий вариант — оптимальный для кредитора с точки зрения налогообложения при ОСН. Он требует учета и документации обстоятельств, позволяющих говорить о появлении возможности для списания долга.

***

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

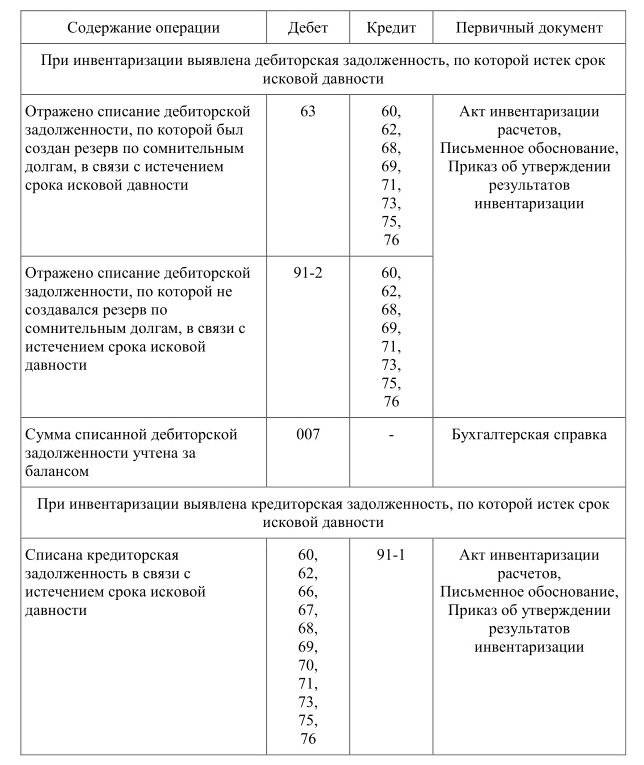

Списание просроченной «дебиторки»

Сумма просроченной дебиторской задолженности, которая была признана безнадежной, подлежит списанию за счет созданного ранее резерва и учитывается как нереализационный расход. В учете списание проводится по Дт счета 63 «Резерв сомнительных долгов», который, в зависимости от вид операции, кредитуется со счетами учета расчетов с контрагентами (счета , 60, , 71, 73, 76).

Как списать задолженность прошлых лет — проводки на примере

Рассмотрим операции по списанию долга на примере:

Бухгалтером ООО «Лакмус» были сделаны следующие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 91/2 | Создание резерва | 54 000 руб. | ||

| Списание части безнадежной задолженности ООО «Парус» | 54 000 руб. | |||

| 91/2 | Списание части задолженности, не покрытой резервом | 18 000 руб. | ||

| 76 | 68 НДС | Начисление НДС от суммы списанной задолженности | 10 983 руб. |

Учет просроченной задолженности

В учете ООО «Благо» данные операции были отражены следующими проводками

| Дт | Кт | Описание | Сумма | Документ |

| 90/1 | Отражение выручки за отгруженный товар | 19 000 руб. | Товарная накладная | |

| 90/3 | 76 | Начисление НДС от суммы реализации | 2898 руб. | |

| 91/2 | Создание резерва сомнительных долгов под просроченную задолженность | 19 000 руб. | протокол заседания правления | |

| Списание части просроченной задолженности (19 000 — 12 000) | 7 000 руб. | |||

| 76 | 68 НДС | Начисление НДС от суммы списанной задолженности | 1 068 руб. | |

| Зачисление долга по судебному решению | 12 000 руб. | Банковская выписка | ||

| 76 | 68 НДС | Начисление НДС от суммы погашенной задолженности | 1 830 руб. | |

| 91/1 | Отражение неиспользованного резерва в качестве операционных доходов | 12 000 руб. | протокол заседания правления |

Профилактика безнадёжной задолженности

Рассказываем о действенных способах, которые позволят минимизировать риски образования безнадёжных долгов.

Разработка алгоритма по взысканию долгов

Для начала нужно составить локальный акт, регламентирующий алгоритм по взысканию дебиторской задолженности. В нём нужно отразить наиболее существенные моменты:

- определить сотрудника, который будет ответственным за своевременное осуществление мероприятий по взысканию

- определить порядок взаимодействия между отделами по вопросам взыскания долгов с дебиторов

- подробно описать процесс подготовки документации

- определить способы взыскания задолженности и т.д.

Действующее законодательство не содержит требований к созданию и оформлению такого локального акта, поэтому компания должна самостоятельно определить круг вопросов, которые будут отражены в документе.

Уточнить условия договора

При составлении контракта или дополнительного соглашения укажите всё, о чём договаривались с контрагентом как в переписке, так и устно. В будущем это позволит избежать споров.

Включите в договор условия об авансе и предоплате

Особенно важно их прописать, если вы сотрудничаете с контрагентом впервые или заключаете контракт на крупную сумму. Если вы всё же договорились о постоплате, включите условия об обеспечении исполнения обязательств

Речь идёт о неустойке, залоге, независимой банковской гарантии и поручительстве.

Проверка контрагентов

Действенной мерой является регулярная проверка финансового положения контрагента

Если вы проигнорируете это условие и не уделите проверке должное внимание, есть вероятность наступления негативных последствий. Проверять контрагентов нужно как на этапе заключения контракта, так и в процессе исполнения обязательств

Чтобы собрать необходимую информацию, вы можете использовать:

- сайт ФНС, раздел «Предоставление сведений из ЕГРЮЛ и ЕГРИП». В соответствующей выписке указаны основные сведения о контрагенте: информация об учредителе и руководителе, размере уставного капитала, недостоверности сведений и т.д.

- сервис ФНС «Прозрачный бизнес». ИНН контрагента позволяет получить информацию о подаче документов для государственной регистрации изменений, вносимых в ЕГРЮЛ. Речь идёт о смене руководства, юридического адреса, а также начале ликвидации (ст. 6 ФЗ от 08.08.2001 № 129-ФЗ)

- федеральный ресурс. ИНН контрагента позволяет проверить, ведётся ли в отношении него процедура банкротства (ст. 7.1 ФЗ от 08.08.2001 № 129-ФЗ)

- сайт ФССП, банк исполнительных производств. Здесь вы можете узнать о действующих в отношении контрагента исполнительных производствах (ст. 6.1 ФЗ от 02.10.2007 № 229-ФЗ)

- сайт арбитражного суда, картотека дел. Здесь можно ознакомиться с участием контрагента в судебных процессах

- Контур.Фокус. Сервис помогает быстро проверить, имеются ли у контрагента заблокированные счета и . Также он позволяет исключить риск того, что компания контрагента находится на стадии банкротства. Кроме того, здесь можно изучить, как часто и по каким причинам судятся с контрагентом. Актуальная информация поступает в сервис напрямую из официальных источников

В каких случаях задолженность признаётся безнадежной

прошествии СИД и времени взимания с помощью судебных приставов;

принятие государственным органом ненормативного акта в соответствии, с которым долговые обязательства аннулируется;

внесение в единый государственный реестр юридических лиц записи о ликвидации юридического лица или признания его банкротом.

Согласно требованиям, отраженным в бухгалтерском учете, рассматриваемый вид долговых обязательств, подлежит списанию независимо, в соответствии с результатами инвентаризации, решения руководителя хозяйствующего субъекта.

Списание может быть осуществлено: в резервный фонд соответствующего вида долговых обязательств, в результат финансовой деятельности, в расходную часть — для субъектов, имеющих статус некоммерческих.

В случае если у кредитора существует долговые обязательства, целесообразным будет производить списание в совокупности, с учетом личной задолженности.

Цель списания: дебиторская задолженность отражается на балансе предприятия, входит в состав доходов и соответственно служит увеличением базы для налогообложения. В связи с этим организации для того чтобы избежать уплаты «необоснованных» налогов стремятся списать такую задолженность.

Для подтверждения статуса долга как безнадежный в связи с истечением СИД, необходимы такие документы как:

договора, подтверждающие поставку, подряд, реализацию и иные с обязательным указанием срока погашения обязательств;

документы, подтверждающие уплату;

документы, подтверждающие выполненные работы, оказанные услуги;

иные документы, подтверждающие наличие задолженности.

В отсутствии вышеперечисленных документов списание задолженности приведет к необоснованному финансовому обогащению, занижению налоговой базы.

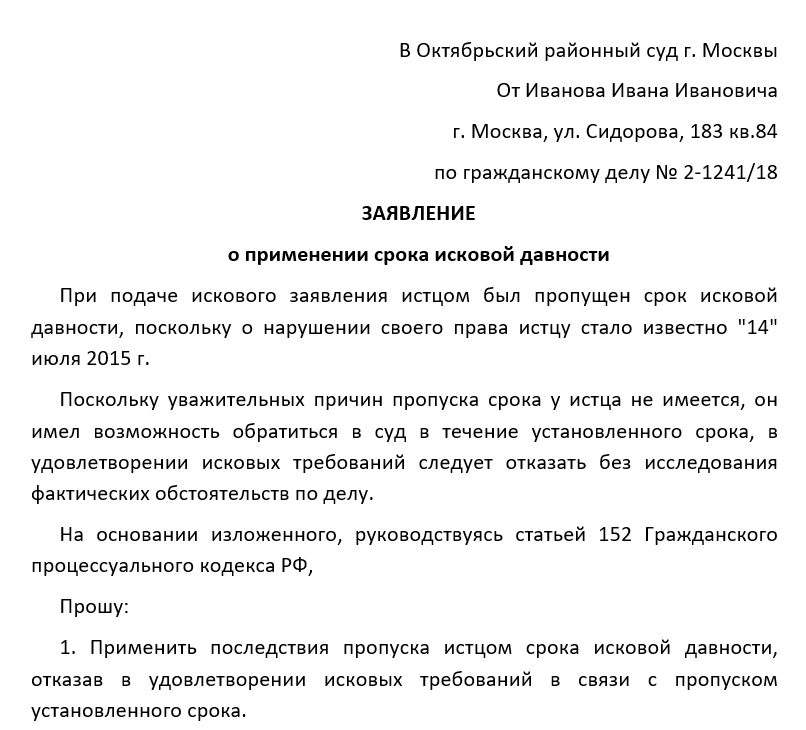

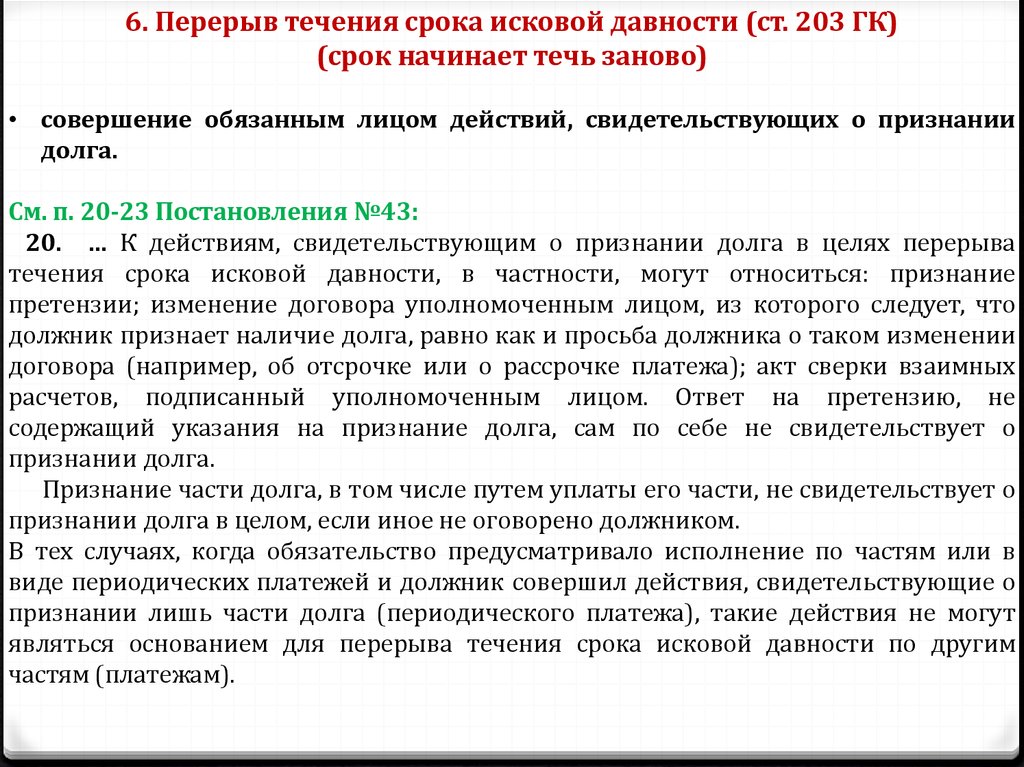

В случае если должник производит частичное погашение или вы проводите совместную сверку взаиморасчетов, происходит реструктурирование задолженности, течение срока начинается с новой даты. В связи с этим списание задолженности как безнадежной в связи с истечением СИД не возможно.

Аналогично происходит в случае предъявления исковых требований — срок начинает течь заново, с даты вынесения соответствующего акта служителя Фемиды. В случае если в удовлетворении исковых требований отказано, течение срока не изменяется.

В соответствии с положениями Федерального закона № 402-ФЗ документы подтверждающие правомерность списания должны храниться 5 лет.

Списание в бухгалтерском и налоговом учете

Для целей, которые ведут за собой налоговые сборы, списание кредиторского долга является ключевым фактором, в частности для двух основных подразделов:

- НДС;

- налог на доходы.

Большая часть финансовых экспертов утверждают о том, что после списания задолженности имеется большая вероятность восстановить НДС. На сегодня в Налоговом Кодексе существует так называемый закрытый список, который подразумевает под собой такую возможность. Однако при списании задолженности, этого сделать невозможно.

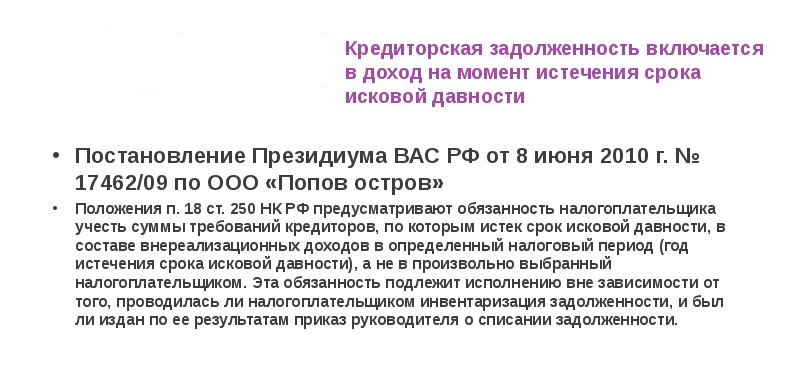

Если брать во внимание налог на доходы, в этом случае ключевую роль играет бухгалтерский учет доходов должника. В том случае, если кредиторы на протяжении всего срока исковой давности по каким-либо причинам не заявили о своих требованиях, которые имеют прямое отношение к возврату финансового капитала согласно ранее подписанного соглашения, должник в обязательном порядке обязан указать данную сумму в своей отчетности

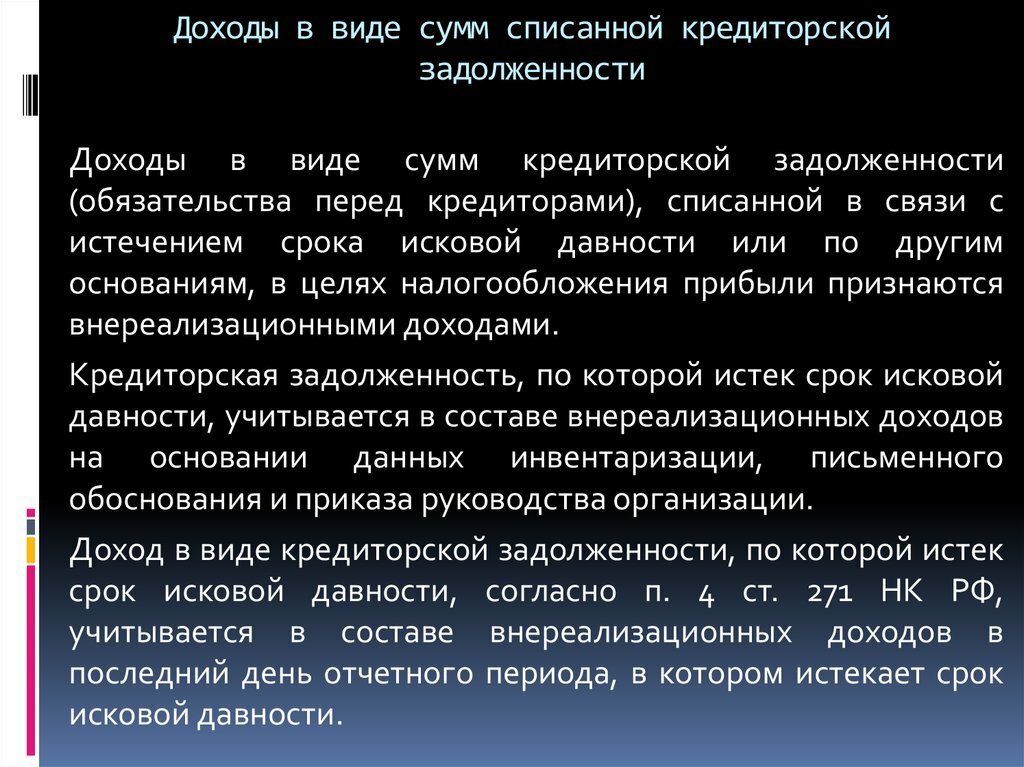

Она помечается как внереализационный доход. Более того, подобный доход обязан быть отображен с учетом налога НДС

В том случае, если кредиторы на протяжении всего срока исковой давности по каким-либо причинам не заявили о своих требованиях, которые имеют прямое отношение к возврату финансового капитала согласно ранее подписанного соглашения, должник в обязательном порядке обязан указать данную сумму в своей отчетности. Она помечается как внереализационный доход. Более того, подобный доход обязан быть отображен с учетом налога НДС.

Необходимо брать во внимание, что списание долга, у которого истек срок предъявленных ранее требований, ни в коем случае не подразумевает под собой полное аннулирование данной задолженности.

В том случае, если все процедуры выполнены, и задолженность списана согласно всем правовым нормам, она должна еще отображаться в бухгалтерском учете на протяжении 5 лет.

Такие действия направлены в первую очередь для того, чтобы в случае улучшения финансового положения должника (при учете того, что кредитор это заметил самостоятельно), он смог вернуть просроченную задолженность. Если же увеличению финансового положения было место быть, но в течении этого периода, никаких требований не было предъявлено, долг считается полностью аннулированным, и в дальнейшем суд будет на стороне должника.

Возникновение долга между юридическими лицами согласно подписанному соглашению является обычной практикой в современных правовых взаимоотношениях.

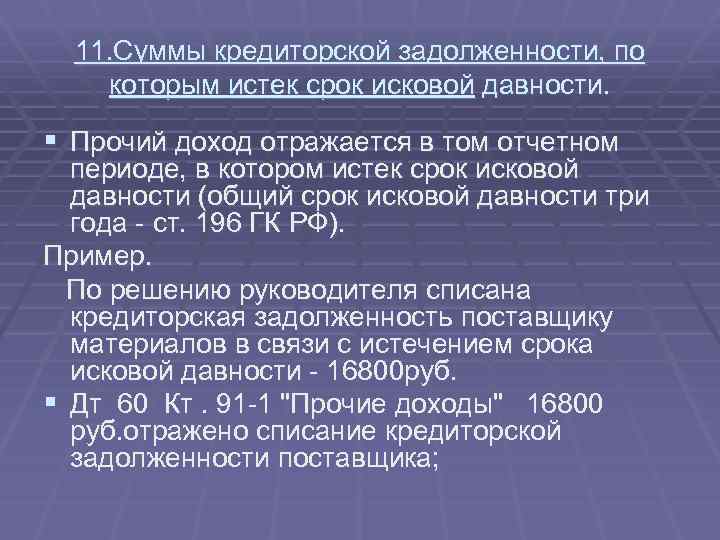

Кредиторская задолженность с истекшим сроком давности списывается аналогичным методом, как и дебиторская. Долг в налоговом учете отображается из учета того, как она возникла:

- вследствие получения еще неоплачиваемой продукции;

- вследствие получения предоплаты.

Причина формирования долга

Налог на прибыль

НДС

УСН

вследствие получения еще неоплачиваемой продукции

Списанная задолженность включается во внереализационную прибыль в полном объеме

НДС, ранее принятый к вычету (при оприходовании продукции, работ, услуг), не восстанавливается

Списанная задолженность включается в доходы организации

вследствие получения предоплаты

Списанная задолженность включается во внереализационную прибыль в полном объеме

НДС, уплаченный ранее с полученного аванса, не берется во внимание при вычете

Списанная сумма задолженности не включается в прибыль, поскольку ранее она уже была учтена (в момент получения оплаты от покупателя)

статья 346.17 НК РФ

Необходимо учитывать, что в налоговый учет включается вся прибыль кредиторской задолженности за исключением:

- формирование задолженности перед бюджетом по причине выплаты налогов, либо наличия штрафных санкций и так далее;

- наличия задолженности перед государственными внебюджетными фондами, которые имеют в наличии свыше 50% уставного капитала;

- наличия различных штрафов;

- перед любым из участников компании, если в соглашении, который подтверждает прощение, указан на факт существенного увеличения активов предприятия;

- перед участниками компании по невостребованным дивидендам.

Что касается бухгалтерского учета, то в нем задолженность подобного вида списывается методом включения в состав “Остальной прибыли” компании и отображается по счету 91 “Остальная прибыль и расходы”, субсчет 91-1 “Остальная прибыль”.

| Дебет | Кредит | Информация об операции |

|---|---|---|

| 60, 62, 76 и так далее | 91-1 | Списана на остальную прибыль кредиторская задолженность |

Невозможность взыскания долга приставами

Другое основание для списания дебиторской задолженности — невозможность взыскать долг в порядке исполнительного производства. В этом случае Служба судебных приставов выносит акт о завершении взыскания долга в связи с невозможностью его осуществления и возвращает исполнительный лист кредитору. На основании соответствующего акта и исполнительного листа фирма-кредитор вправе списать дебиторку.

Следует иметь в виду, что до истечения срока действия исполнительного листа — то есть в течение 3 лет после его выдачи судом — кредитор может неоднократно инициировать повторное взыскание задолженности, передавая лист в службу судебных приставов, правда, всякий раз не ранее чем через 6 месяцев после его возврата приставами (пп. 4, 5 ст. 46 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ).

Рассмотрев, на основании чего можно списать дебиторскую задолженность, ознакомимся с нюансами документального оформления такого списания.

Как оформить документы по списанию

Судебная практика говорит, что наличие у налогоплательщика приказа руководителя, изданного на основании проведенной инвентаризации, не может быть достаточным основанием для отнесения безнадежного долга в состав внереализационных расходов.

Пример: Арбитражный суд Северо-Западного округа постановил, что для подтверждения обоснованности включения дебиторской задолженности в состав внереализационных расходов недостаточно только карточек счета 60 «Расчеты с поставщиками и подрядчиками», счета 62 «Расчеты с покупателями и заказчиками», актов инвентаризации и приказов руководителя о списании безнадежных долгов. Необходимы также первичные документы, подтверждающие образование и наличие дебиторской задолженности (Постановление АС СЗО от 09.12.2016 по делу N А21-8523/2015).

В каждом случае списания безнадежного долга будут свои специфические документы, исходя из ситуации. Главный принцип — документы должны подтверждать наступление обстоятельств, по которым НК РФ разрешает относить долги к безнадежным (п. 2 ст. 266 НК РФ), а также размер суммы долга, дату его образования.

Примерный перечень документов для списания безнадежного долга в бухгалтерском и налоговом учете:

- акты инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами;

- письменное обоснование списания долга;

- приказ (распоряжение) руководителя организации о списании долга;

- договор, в котором указана дата срока платежа;

- накладные, акты приемки оказанных услуг;

- документы, подтверждающие платежи (платежные поручения, выписки, ордера и т.п.)

- постановление судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, установленном Федеральным законом от 02.10.2007 N 229-ФЗ «Об исполнительном производстве»,

- судебные решения, решения органов государственной власти;

- выписка из ЕГРЮЛ о ликвидации организации-должника.

Если Ваш должник индивидуальный предприниматель, выписка из ЕГРИП, подтверждающая прекращение гражданином деятельности в качестве индивидуального предпринимателя, не является достаточным основанием для признания его дебиторской задолженности безнадежной к взысканию.В письме от 27.04.2017 N 03-03-06/1/25384 Минфин России разъяснил: согласно статье 24 ГК РФ гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание, и, следовательно, после прекращения гражданином деятельности в качестве индивидуального предпринимателя он продолжает нести перед кредиторами имущественную ответственность по своим обязательствам. Тогда документом, подтверждающим безнадежную задолженность, может быть постановление судебного пристава-исполнителя об окончании исполнительного производства и о возвращении организации исполнительного документа.

Как узнать больше об управлении финансами в бизнесе

- Чтобы понять, насколько грамотно компания управляет расходами и верные ли решения принимают управленцы, нужно проанализировать показатели прибыли. В бизнесе рассчитывают четыре вида прибыли: маржинальную, валовую, операционную и чистую. В Skillbox Media есть статья о прибыли, где разобраны особенности каждого вида.

- Если вы только начали знакомиться с финансовыми показателями бизнеса — прочитайте статью о рентабельности. В ней мы рассказали, какие бывают виды рентабельности, как рассчитывать и анализировать эти показатели. Также в Skillbox Media есть отдельные статьи о рентабельности продаж, рентабельности продукции и рентабельности собственного капитала.

- Управление финансами — базовая функция любого бизнеса. Понимая основы управления финансами, можно эффективно распоряжаться ресурсами компании. Прочитайте материал о финансовом менеджменте, чтобы понять, как он устроен в компаниях.

- За дебиторской задолженностью в компании может следить финансовый менеджер. Это перспективная профессия, позволяющая зарабатывать от 100 тысяч рублей. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». На нём учат анализировать запасы и задолженности, составлять финансовые модели, оценивать бизнес и многому другому.