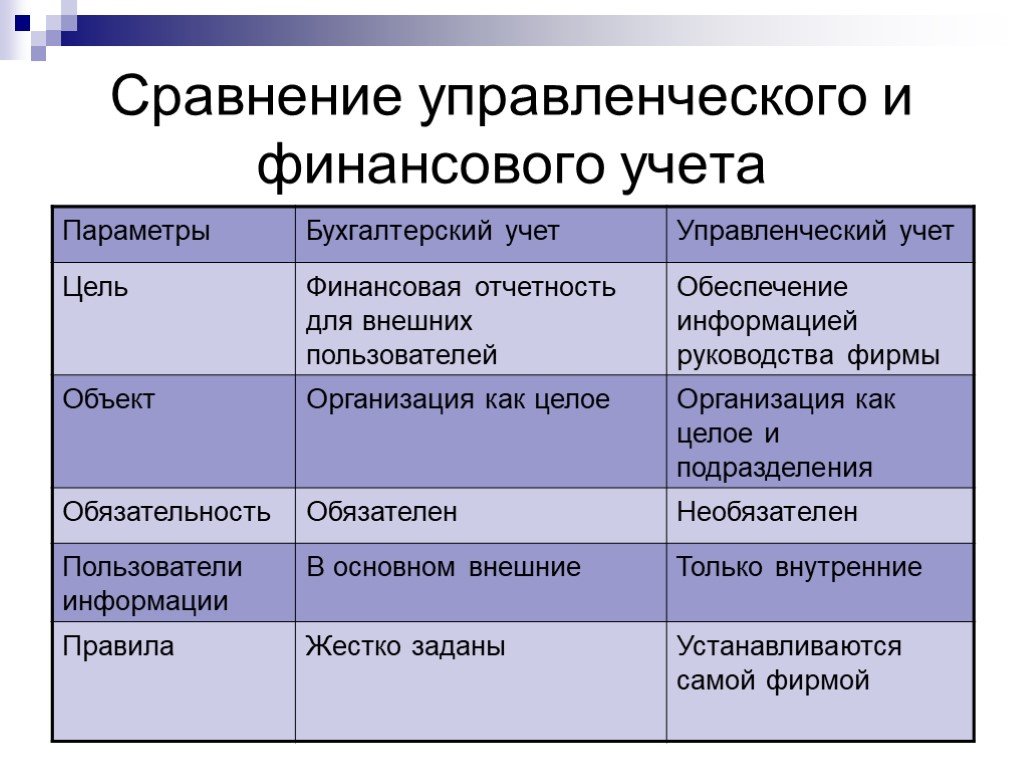

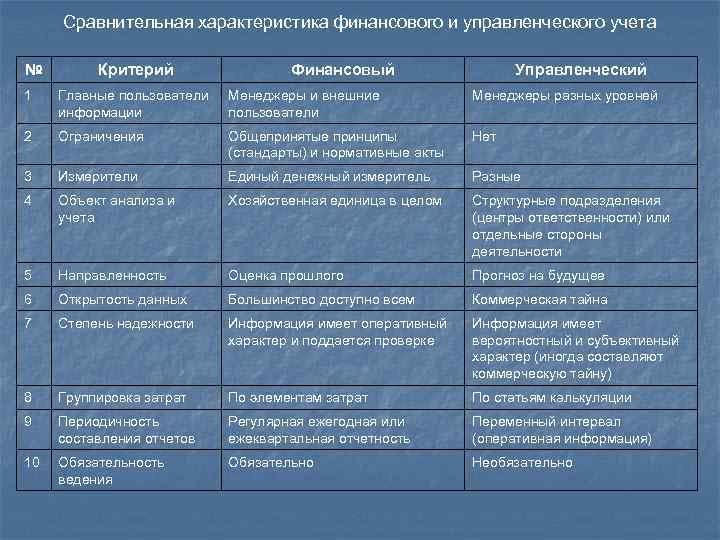

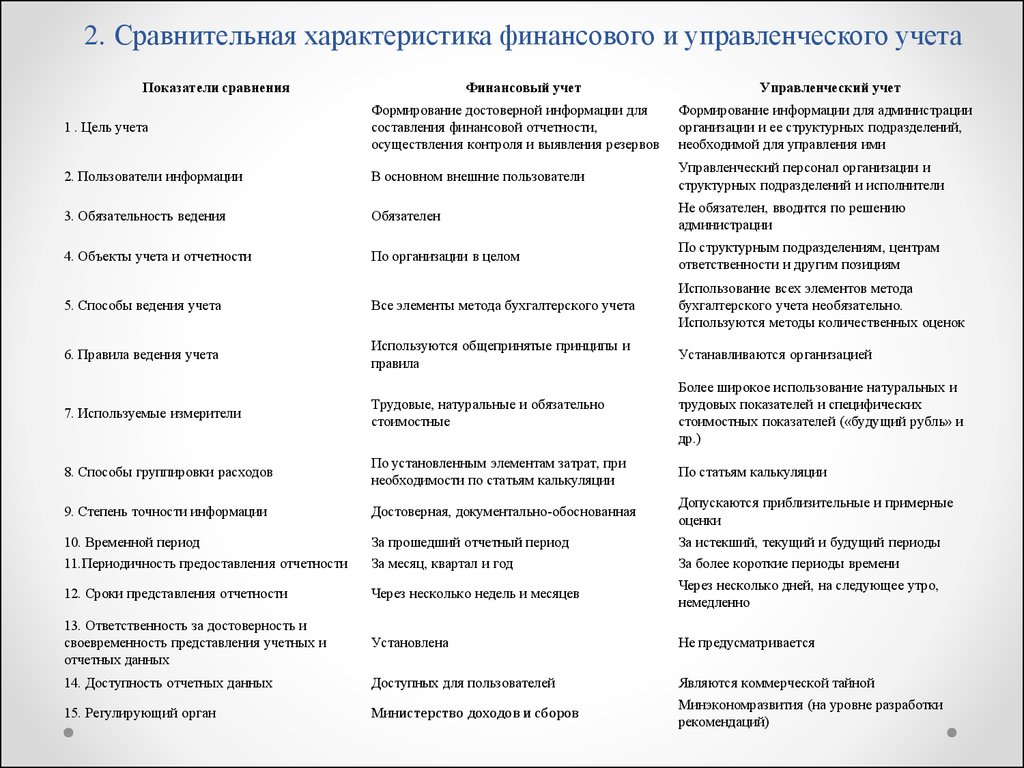

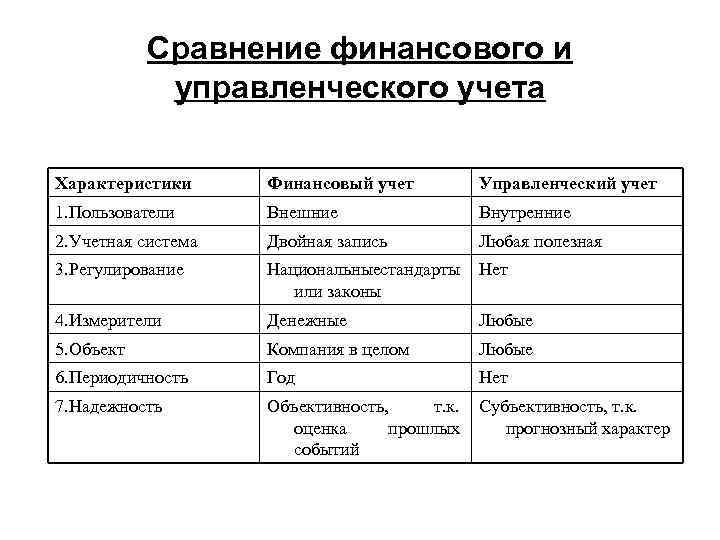

Различия бухгалтерского и управленческого учета

Разбираем по пунктам, чем бухгалтерский учет отличается от управленческого и наоборот.

Цель бухгалтерского учета — отчитаться перед государством.

Бухучет обязаны вести все компании, в противном случае компанию ждет штраф. Но полезен бухучет не только государству, но и собственнику — по показателям бухучета можно быстро оценить состояние бизнеса, его финансовые результаты и жизнеспособность.

Для этого в бухгалтерской отчетности отражают:

- сделки;

- активы – товары, деньги в кассе, оборудование, долги поставщиков по выданным авансам и долги покупателей;

- обязательства – долги, кредиты, займы компании;

- доходы и расходы;

- финансовый результат — прибыль или убыток компании после продажи товаров, работ или услуг за отчетный период.

Цель управленческого учета — помочь предпринимателю эффективно управлять бизнесом.Управленческий учет компания ведет для себя. Точнее, для топ-менеджеров и руководства, которые принимают решения на основе аналитики бизнес-процессов.

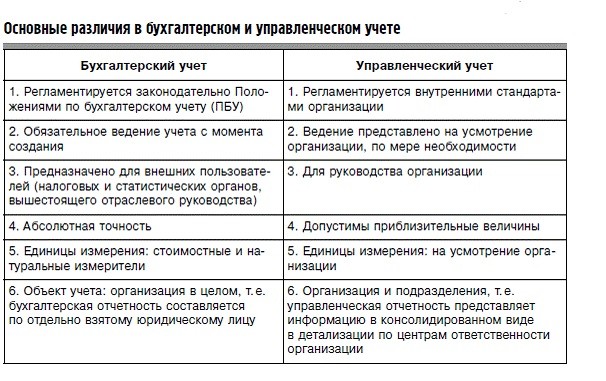

Форма ведения бухгалтерской отчетности строго регламентирована — для этого даже отдельный закон есть. Отчетность сдается в срок, установленный государством, и выражена в сумме средств.

Форма ведения управленческого учета свободная — компания может вести ее любым удобным способом и отражать те показатели, что важны руководству в конкретный период.

Информация может быть выражена не только в сумме средств, но и в процентах, коэффициентах, штуках и других единицах измерения.

Формы управленческих отчетов бывают самые разные, главное – наглядность и прозрачность данных для собственника. Например, мы в Нескучных используем 15 видов управленческих отчетов, чтобы собственник любого бизнеса видел, куда уходят деньги и что стоит предпринять.

Бухгалтерский учет ведет бухгалтер. Его основная задача – отсутствие штрафов и уплата налогов точно в срок.

Управленческим учетом занимается финансовый директор. Его задача – предоставлять собственнику информацию для принятия управленческих решений.

Например, финдиры Нескучных финансов не просто собирают данные, они создают понятную систему, которая дает собственнику уверенность и освобождает его время:

️ внедряют наглядные отчеты, которые дают ясность и служат основой для принятия решений;

️ находят способы оптимизировать расходы;

️ создают возможности для роста прибыли и развития компании.

Рассказываем, как финдир настраивает управленческий учет и помогает решить бизнес-задачи на онлайн-экскурсии

Подробнее о различиях между направлениями

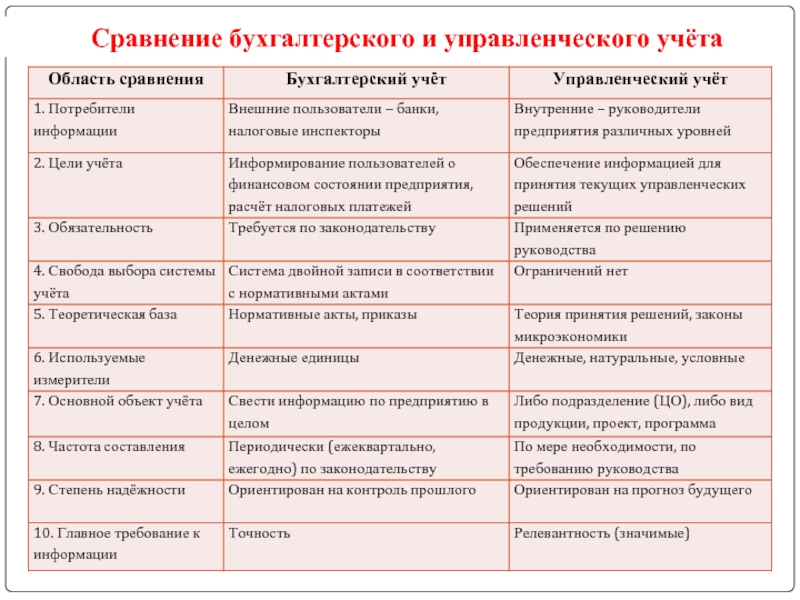

Расхождения между явлениями возникают прежде всего по причине постановки разных целей. Рассмотрим причины подробнее.

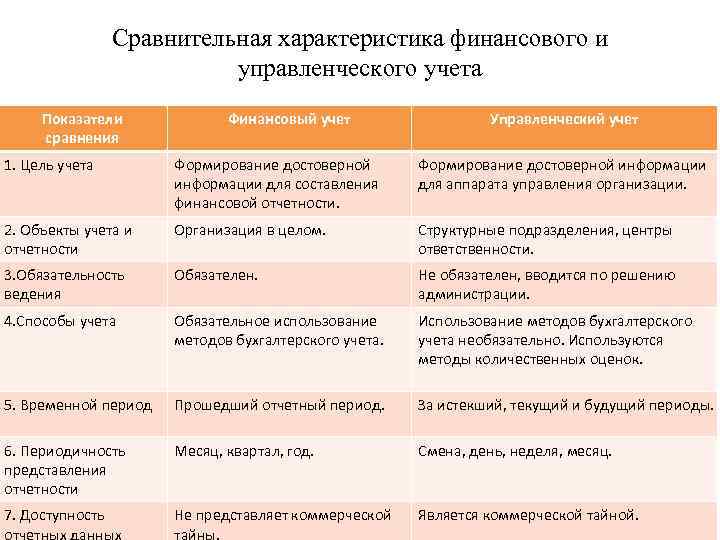

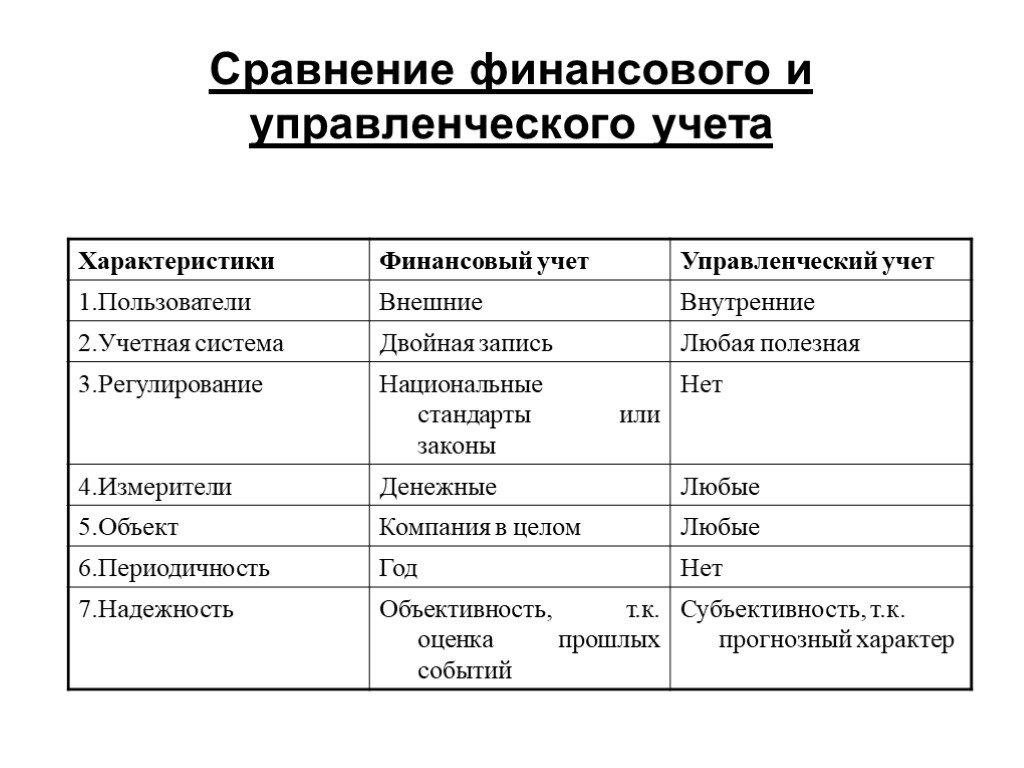

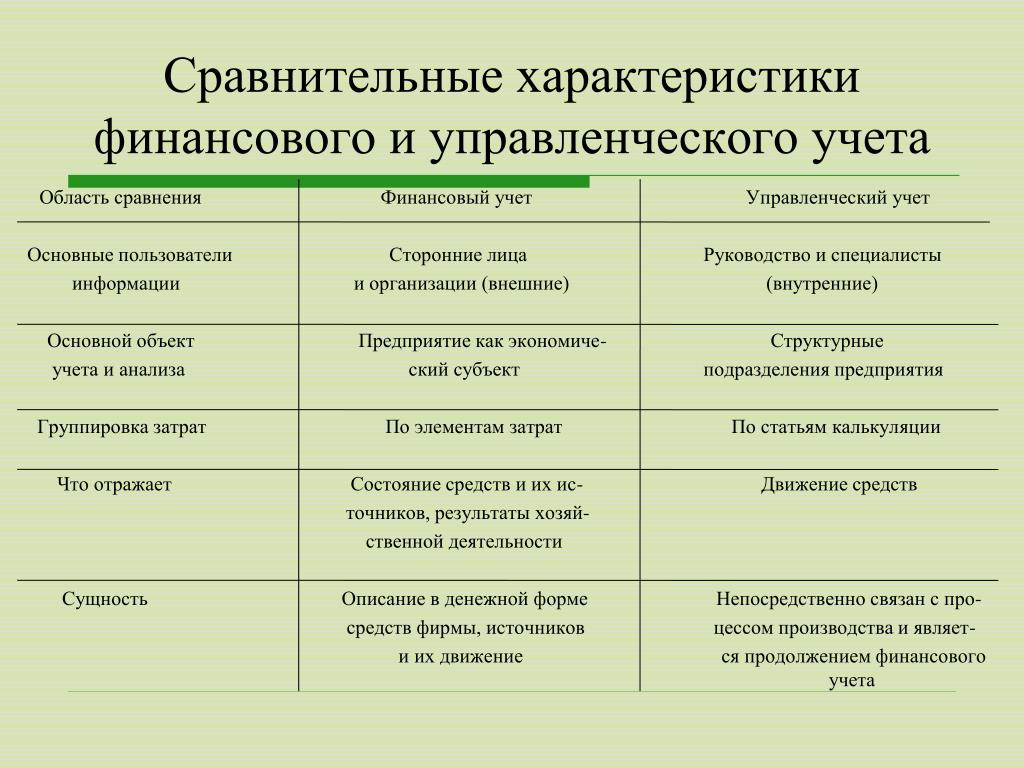

- Первое – разные потребители информации. Бухгалтерский баланс больше интересен руководству, когда оценивается деятельность на протяжении прошлого периода. Или для налоговой службы, чтобы проанализировать убыточность. Наконец, данные пригодятся аудиторам, когда они будут проверять, действительно ли в документации отражены абсолютно все операции. А вот управленческий анализ позволяет получить информацию, которая помогает в кратко- и долгосрочном планировании деятельности.

- Методы ведения тоже используются свои в каждом случае. Это тоже зависит от того, чем отличается бухгалтерский учёт от управленческого.

ПБУ и прочие нормативные акты – основа для бухгалтеров, когда они формируют проводки. А когда собираются оперативные данные в управленческом учёте, можно опираться только на методические указания руководства. Он сам говорит, к какой статье относятся те или иные виды доходов, расходов.

Отчётности также составляются по-разному. Для бухгалтеров формы документов регламентируются строго. А в сфере управления пользователи могут выбирать свои варианты, которые считаются наиболее удобными.

Наконец, разница появляется во временных рамках, на протяжении которых предоставляется информация. Для бухучёта законодательство предусматривает чёткие границы времени, когда подаются все документы. А управленческая отчётность формируется тогда, когда это необходимо соответствующему персоналу. Это помогает вносить своевременные корректировки в основную деятельность, повышать её эффективность.

https://youtube.com/watch?v=8CQGOba0xTA

Что это такое?

Управленческий учет — это система регистрации, сбора, обобщения и предоставления качественной и правдивой информации о деятельности предприятия, которая требуется для эффективного принятия решений и составления выводов руководством и собственниками. Применение указанной системы позволяет выполнять качественный анализ распределения ресурсов, финансового и экономического состояния организации. С помощью учета можно оптимизировать издержки и повысить финансовые показатели.

Краткая основа и пособие системы

Краткая основа и пособие системы

Важно! Основная функция внедрения и ведения системы — информирование руководства о реальном состоянии дел в компании или эффективность управления

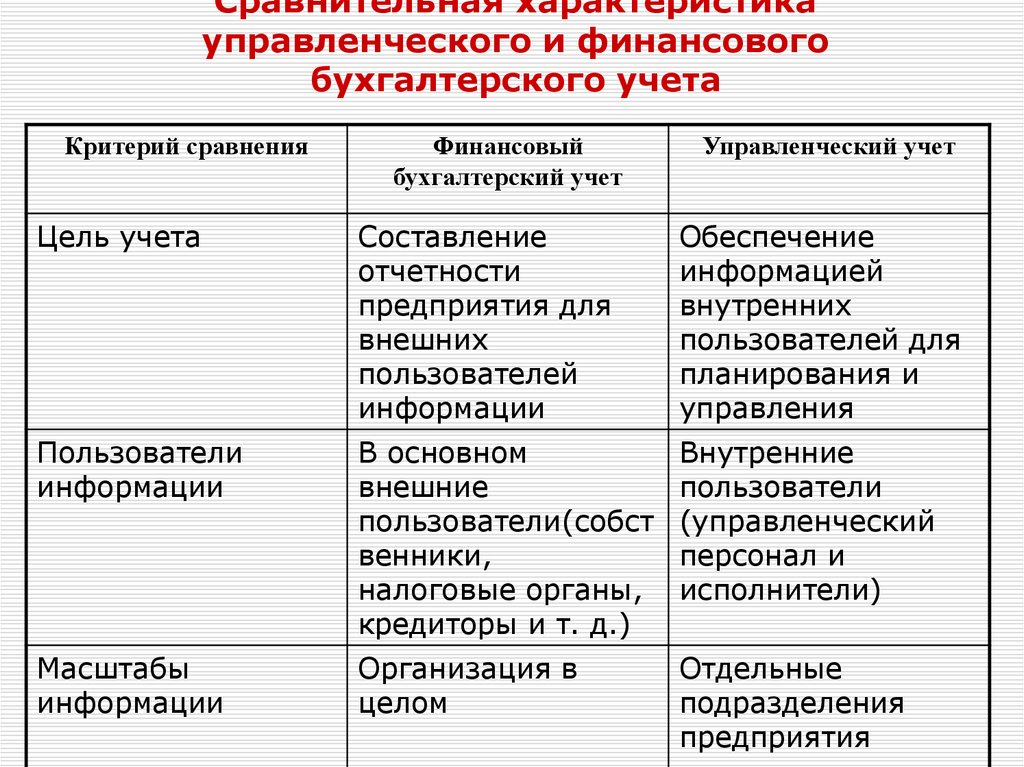

Отличие от бухгалтерского вида

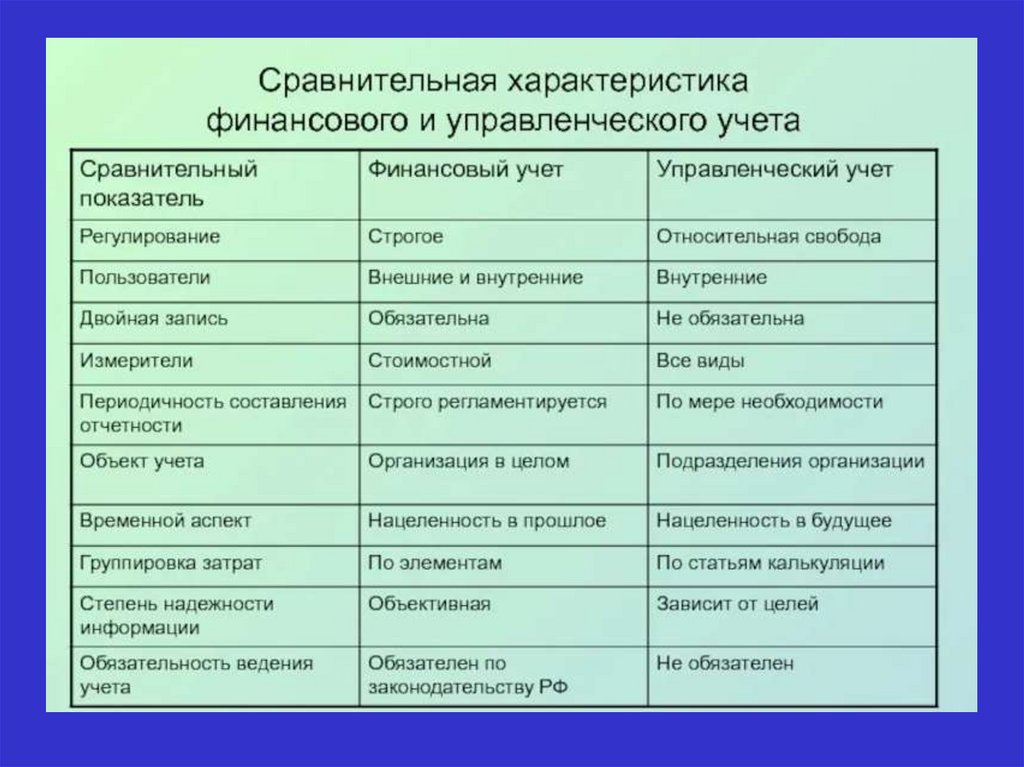

Управленческий и бухгалтерский учет, отличия которых наиболее заметны в финансовом и экономическом аспектах, заключаются в следующих факторах:

- имеют различную скорость в процессах подготовки отчетности;

- отличаются учетной политикой;

- степенями детализации итоговых отчетностей;

- отличаются полнотой и форматами получаемых отчетов.

Разница в основных постановках задач

Разница в основных постановках задач

Оба рассматриваемых вида имеют простой идентичный принцип — применение двойной записи. Выполнение любого хозяйственного действия или операции заканчивается созданием соответствующей записи, которая во всех учетных системах аналогична по структуре, то есть используется журнал проводок.

Основные отличия заключаются в том, что применяются различные методы отображения хозяйственных операций. Например, учетная политика и набор аналитик в плане счетов. Отличаться может скорость внесения в базу данных о совершенных операциях. Последний фактор напрямую влияет на скорость формирования отчета.

Обратите внимание! Управленческий вид учетной деятельности подразумевает большое количество аналитических данных. Управление бухгалтерией организовывается с минимальным их количеством

Главные технологии

Главные технологии

Основное об управленческом учёте — в шести абзацах

Управленческий учёт — система сбора, хранения, представления и структурирования информации для принятия управленческих решений. Она позволяет собирать информацию из разных источников и формировать понятные отчёты, которые можно легко проанализировать.

Главная цель управленческого учёта — предоставить руководителям информацию, которая поможет им принять решения. С его помощью решают самые разные задачи — определяют текущее состояние компании, планируют деятельность, создают и корректируют бизнес-процессы, анализируют ранее принятые решения.

Чтобы учёт был эффективным, важно соблюдать требования к информации. Она должна быть полезной, своевременной, доступной, аккуратной, полной, гибкой и обособленной

Существуют разные виды управленческого учёта. Самые распространённые — производственный, маржинальный, бюджетный, стратегический. Но управленческий учёт каждого бизнеса всегда уникален, как уникальна каждая компания.

Объектами управленческого учёта называют всё, что нужно проанализировать, учесть, спланировать, проконтролировать. Чаще всего к объектам относят доходы и расходы, финансовый результат, обязательства, активы и собственные средства.

Методами управленческого учёта называют способы сбора и обработки информации. Их очень много — компании даже могут разрабатывать свои методы.

Кратко о главном

Ведение управленческого учёта важно для любого бизнеса. Ведь он обеспечивает руководство оперативной и полной информацией, которая ему необходима.

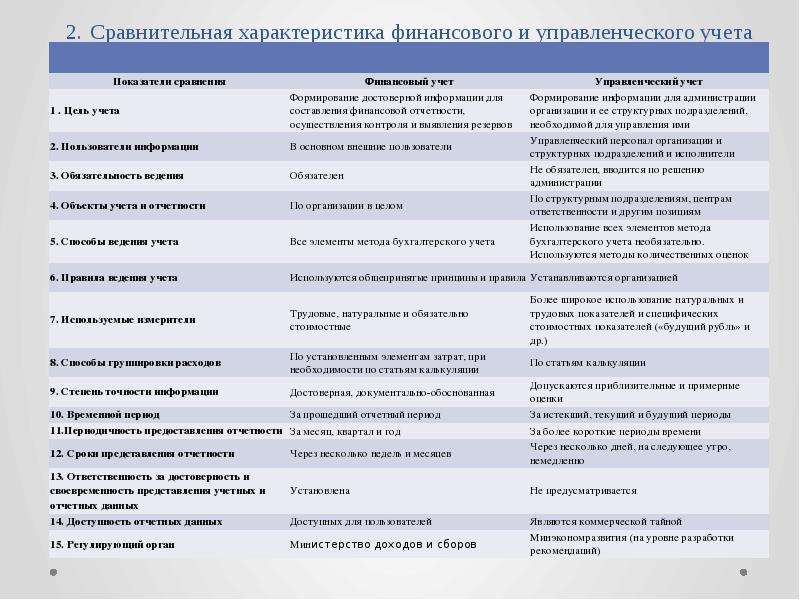

Управленческий и бухгалтерский учёт различаются по многим параметрам

Однако в любом случае данные бухгалтерии незаменимы для управленческого учёта. Их придётся чаще собирать и тщательней обрабатывать.

Систему управленческого учёта в компании внедряют поэтапно: определяют нужные показатели, вводят формы отчётов, готовят регламент для сотрудников, настраивают ПО.

Основные документы для управленца — баланс, отчёт о прибылях и убытках и о движении денежных средств. Но не бухгалтерские, а управленческие, составленные с особенностями, определяет которые сама компания.

Основы управленческого учёта позволяют разработать финансовую модель, менять в ней различные параметры и анализировать, как это отразится на бизнесе.

Как нанять бухгалтера

Главное для бухгалтера – внимательность, скрупулезность и пунктуальность. Поэтому, когда пишите текст вакансии на бухгалтера или проводите собеседование, вам не нужен неусидчивый, невнимательный сотрудник, которому сложно усидеть весь день над расчетами. Он должен хорошо считать, следить за каждой мелочью и вовремя реагировать на изменения в законодательстве.

Бухгалтер нужен не только, чтобы сводить дебет с кредитом. Этот человек на цифрах показывает реальное положение дел на предприятии, экономит ваши деньги и время. Чтобы разобраться в налогах, придумать как эту нагрузку уменьшить, иметь грамотный и понятный документооборот, нужен бухгалтер.

Например, у собственника и руководителя на нет бухгалтера на начальных стадиях получается вести учет и сводить данные. Но, со временем, когда задач и операций становиться больше, лучше нанять бухгалтера. Если вы не соблюдаете правила оформления налоговых деклараций, у вас есть проблемы с документами, неправильно посчитан налог или вас словили на неофициальном оформлении сотрудников – ждите штрафов и санкций.

Источники[править]

- ↑ Бернгардт М. Производственный учёт. Потоки стоимости//Корпоративный менеджмент, 27.08.2013

- Производственный учет: его роль в формировании себестоимости продукции//Генеральный директор, 9.07.2019

| Главное |

Затраты • Издержки • Расходы (по обычным видам деятельности) • Себестоимость • Бюджет • Бюджетирование |

|---|---|

| Виды затрат и издержек |

Общественные • Операционные • Приведённые • Привнесённые • Скрытые • Собственные • Частичные • Частные • Явные • Стоимость всего срока службы |

| Учёт |

Восстановление продукта (каннибализация) • Демонтаж продукта • Метод учёта затрат • Учёт затрат жизненного цикла (LCC) • Учёт потребления ресурсов (RCA) • Учёт предельных плановых затрат (GPK) • Относительный учёт индивидуальных затрат • Производственный учёт • Учёт частичных затрат |

| Раздельный учёт |

Банковское сопровождение • Бюджетный мониторинг • Казначейское обеспечение обязательств • Казначейское сопровождение • КЖЦ • Предельные затраты |

| Управление затратами и концепции |

Анализ безубыточности • Анализ затрат и эффективности распределения (DCEA) • Анализ «затраты—выгоды» (CBA) • Анализ «затраты-полезность» (CUA) • Анализ распределения затрат • Анализ стоимости жизненного цикла (LCCA) • Анализ эффективности затрат (CEA) • Бюджетирование по видам деятельности (ABB) • Драйвер затрат • Расчёт себестоимости по видам деятельности (ABC) • Ремонт или замена • Система управления затратами (CMS) • Система управленческого контроля • Соотношение выгод к затратам (BCR) • Управление на основе деятельности (ABM) • Объект затрат • Центр затрат |

| Главное |

Бухгалтер • Бухгалтерия • Бухгалтерская запись • Главная бухгалтерская книга • Оборотно-сальдовая ведомость • Отчётный период • Учётная политика (изменения) • Двойная запись • Проводка • Дебет = Кредит • Актив = Пассив • Калькуляция • Себестоимость |

|---|---|

| Стандарты |

GAAP • Общепринятые стандарты аудиторской деятельности • Сближение стандартов бухгалтерского учета • МСФО (IFRS) • Международные стандарты аудита • Принципы управленческого учёта • ФСБУ |

| Финансовая отчётность |

Бухгалтерский баланс • Отчёт о прибылях и убытках • Отчёт о движении денежных средств • Отчёт о нераспределённой прибыли • Отчёт об изменениях капитала • Консолидированная • Комбинированная |

| Области и связанное |

Учёт затрат (раздельный учёт, относительный учёт индивидуальных затрат, учёт частичных затрат) • Финансовый учёт • Судебная бухгалтерия • Учёт фондов • Управленческий учёт • Налоговый учёт • Бюджетный учёт • Банковский учёт • Восстановление учёта • Децентрализованный учёт • Обособленный учёт • Производственный учёт • Учёт материалов • Учёт операций • Элиминирование |

| Понятия и объекты |

Абшлюсс • Амортизация • Балансовая стоимость (акций) • Выручка • Доход • Доходы будущих периодов • ЕГДС • Заработная плата • Контрарный счёт • Краткосрочные обязательства • Ликвидационная стоимость • Нефинансовый актив • Обесцененный актив • Оборотные активы • Обязательство • Основные фонды (остаточная стоимость, первоначальная стоимость) • Прочие доходы • Расходы по обычным видам деятельности • Резерв • Срок полезного использования • Текущие обязательства • Торговая наценка • Финансовое обязательство • Финансовые вложения |

| Документы |

Бланк строгой отчётности • Бухгалтерский документ • Бухгалтерская справка • График документооборота • Кассовый ордер • План организации бухгалтерского учёта • План организации управленческого учёта • Пробный баланс • Табуляграмма • Уведомление об исчисленных суммах налогов |

| Ошибки |

Исправление ошибок • Исправление показателей предыдущих отчётных периодов • Компенсирующая ошибка • Ошибка контировки • Ошибка принципа • Ошибка транспозиции • Чистые ошибки и пропуски |

| Прочее |

Аудит • Бухгалтерская компания • Бухгалтерское обеспечение в России • Прогнозирование банкротства • Ревизионная проверка состояния учёта в ломбардах • Финансовый контроль • Хозяйствующий субъект |

| Автоматизация, сервисы и программы |

Онлайн-бухгалтерия • Электронная квитанция • Электронная отчётность в РФ • Электронное выставление счетов • Электронный биллинг • Электронный бухгалтер |

| Персоналии |

Михаил Батеньков • Александр Беретти • Адольф Вольф • Франческо Гаратти • Николай Попов • Пауль Рибель • Евстафий Сиверс • Елизавета Сиверс |

Что такое управленческий учёт

Это методика сбора сведений, которые дают полное и объективное представление о состоянии и возможностях бизнеса. Данные УУ нужны руководству и другим сотрудникам для принятия эффективных и обоснованных управленческих решений.

В управленческом учёте применяются методы детального анализа фактов хозяйственной деятельности предприятия. Благодаря учёту управленцы могут ответить на ключевые вопросы:

- что приносит компании деньги;

- куда уходят ресурсы бизнеса;

- насколько эффективно проведённое изменение;

- какой продукт приносит компании наибольшую рентабельность.

Может случиться, что какой-то товар или услуга, которые раньше принимались за прибыльные, оказываются убыточными. Понять это по общим данным невозможно — нужно разбираться с каждым показателем отдельно, отслеживать динамику продаж, делать выводе о спросе, полагаясь на детальную информацию.

Благодаря грамотному управленческому учёту бизнес может проанализировать работу сотрудников, оценить эффективность мотивации, сделать выводы о текущей стратегии и выработать новую. Управленческий учёт — это удобный и важный инструмент бизнес-планирования.

В учёте применяются разные подходы к расчётам и анализу. Можно использовать любые единицы измерения доходов, затрат, материалов, товаров, временных периодов.

Например, продукцию в управленческом учёте можно считать партиями или штуками. Расходы можно группировать по категориям, периодам, отделам. Главное, чтобы было удобно анализировать как по отдельным направлениям бизнеса, так и по результатам работы компании в целом.

Никаких установленных форм и правил в управленческом учёте нет. Компания адаптирует его под собственные нужды и возможности и выстраивает управленческую политику так, как ей удобно.

Основные принципы бухгалтерского учёта

Основные принципы финансового учёта – это правила и стандарты, которые определяют, как нужно вести учёт финансовых операций в компании. Они включают точность и достоверность информации, полноту записей, соблюдение установленных сроков и использование единого формата отчётности.

Принцип двойной записи

Правило, когда каждая финансовая операция должна быть записана в учёте несколько раз. Одна запись будет отражать увеличение или уменьшение суммы на одном счёте (например, счёте «Деньги»), а другая запись будет отражать изменение на другом счёте (например, счёте «Товары»). Такая двойная запись позволяет точно отслеживать движение денег и других активов в компании и обеспечивает баланс между активами и пассивами.

Принцип последовательности и непрерывности учёта

Финансовые данные должны быть записаны в хронологическом порядке и без пропусков. Это значит, что каждая операция должна быть зафиксирована в учёте в том порядке, в котором она произошла, и ни одна операция не должна быть пропущена или упущена. Такой подход обеспечивает надёжность и последовательность движения денег, делает учёт более понятным и аудиторский контроль более эффективным. Кроме того, этот принцип позволяет легче отслеживать и анализировать финансовые данные в будущем.

Принцип сравнимости информации

Данные, представленные в финансовых отчётах, должны быть однородными и сопоставимыми между различными периодами или предприятиями. Это означает, что учётная информация должна быть представлена в том же формате, с использованием одинаковых методов и принципов оценки, чтобы обеспечить возможность анализировать и сравнивать финансовую информацию во времени или между разными организациями. Этот принцип позволяет легче определить изменения и провести анализ результатов в разных периодах или между разными компаниями.

Принцип стабильности учёта

Выбранные методы и правила учёта не должны часто меняться без веских причин. Принцип стабильности учёта важен, чтобы сохранить сравнимость данных во времени и обеспечить достоверность финансовой информации. Если организация часто меняет свои методы учёта, это может привести к неправильному анализу финансовых показателей и затруднить сравнение данных.

Придерживаясь принципа стабильности, организации могут обеспечить надёжность и последовательность финансовых отчётов. А это позволяет принимать обоснованные решения и проводить эффективный анализ финансовой ситуации.

Принцип надёжности и объективности информации

Финансовая информация должна быть точной, достоверной и представлена без каких-либо искажений или предвзятости. Она должна быть основана на достоверных и проверяемых данных и не должна отражать личные предпочтения или мнения бухгалтера. Принцип надёжности и объективности информации важен, так как он обеспечивает доверие к финансовой отчётности и позволяет пользователям, таким как инвесторы, партнёры и кредиторы, принимать решения на основе фактов.

Понятие управленческого учета

Управленческий учет — основной инструмент, который помогает руководителю вести бизнес эффективно. Без него в период кризисов и серьезных экономических изменений управлять компанией гораздо сложнее. Такой вид учета помогает оценить перспективу, увидеть наиболее затратные статьи и доходные виды деятельности.

Чтобы настроить управленческий учет под потребности компании, понадобится некоторое время. Могут также возникать споры о достоверности и реалистичности полученной информации. Однако большинство компаний тратят на это свои силы и время. Выясним, почему это происходит.

Как устроен аутсорсинг бухгалтерских услуг

Кто подписывает отчетность при аутсорсинге?

Генеральные директора рассматривают бухгалтерский аутсорсинг, как способ снять с себя ответственность за ведение учета. Считается, что, если налоговую отчетность подписывает по доверенности генеральный директор бухфирмы, клиент уже ни за что не отвечает. На самом деле это иллюзия. За ведение учета всегда отвечает генеральный директор юридического лица.

Другое дело, что с бухфирмы можно стребовать возмещение материального ущерба. И в этом смысле аутсорсинг бухгалтерии действительно имеет преимущества перед штатным бухгалтером.

Как же подписывается отчетность? Чаще всего бухфирма оформляет на клиента электронно-цифровую подпись, и все делается удаленно.

Кто несет ответственность за ведение бухгалтерии на аутсорсинге?

Скажем еще раз: кто бы ни вел налоговый и бухгалтерский учет – штатный бухгалтер, фрилансер или бухгалтерская компания – ответственность за качество учета всегда лежит на генеральном директоре юридического лица.

Правда, отличие между бухгалтерской компанией и штатным бухгалтером все-таки есть.

Взыскать материальный ущерб со штатного, а уж тем более, с приходящего бухгалтера, невозможно: ваши претензии будут рассматриваться в рамках лояльного к наемным сотрудникам Трудового кодекса РФ. Единственный способ привлечь штатного бухгалтера к ответственности – заключить с ним кабальный трудовой договор, на что он вряд ли пойдет.

А вот с бухгалтерской компанией отношения закрепляются юридическим договором, значит, привлечь ее к ответственности можно в рамках Гражданского кодекса.

Кроме того, любая уважающая себя бухгалтерская компания страхует свою профессиональную ответственность на серьезные суммы. И в этом несомненное преимущество аутсорсинга бухгалтерии перед штатным бухгалтером.

В чём особенности управленческого учёта

В данном случае предполагается получение информации не на основе законодательных норм, а на основе разработок самого руководства. В большей степени мероприятия из данной сферы направлены на то, чтобы оценить эффективность проводимой политики и необходимость проведения конкретных мер либо для всей организации, либо для конкретных участков. На основе полученных данных можно принимать различные решения для организации управления в дальнейшем.

Управленческий учёт актуальнее всего будет тем, кто руководит отделами и хозяйствующими субъектами, предприятиями. Это отличное решение для того чтобы изучить ситуацию с несколько другого угла.

Управленческий учёт создан для решения следующих задач:

- Расчёт затрат на внедрение той или иной технологии, результативности применяемых решений.

- Составление бюджета в расходной и доходной части. Возможно планирование и дополнительных расходов, связанные с предпринимательской деятельностью в будущем.

- Выделение различных сегментов в учёте. Не только по конкретным отделам, но и по центрам ответственности. Доходы и расходы выделяются при этом в отдельную группу.

О необходимости сравнения учёта

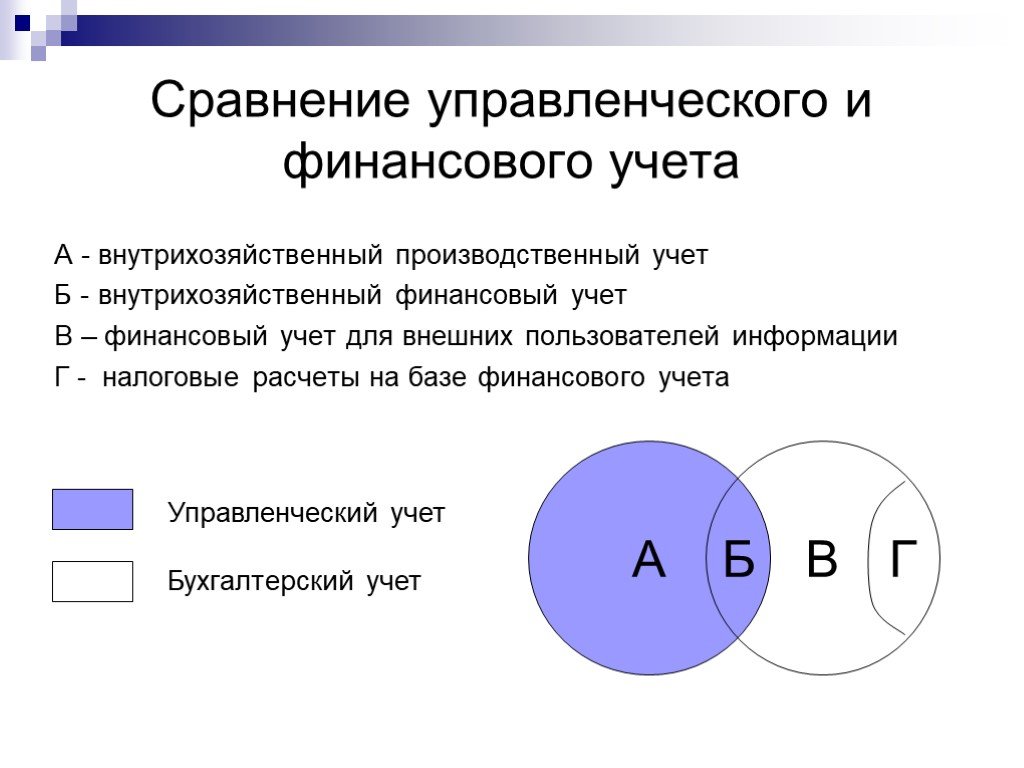

Учёт в бухгалтерии – норма в работе предприятий малого бизнеса. Но в целях организации внутреннего управления гораздо эффективнее будет применять управленческую модель. Оба этих подхода нужны для создания характеристик одной и той же ситуации, но каждый подход осуществляется по-разному, потому и в результатах существует разница. Дело не в различных итогах, а в том, что опираются на различные показатели.

Обе разновидности учёта дают результаты, которые могут быть использованы только при взаимосвязи друг с другом. Эта основа в дальнейшем облегчает принятие решений для стратегического развития, управления. Одинаковые обстоятельства могут быть оценены через использование различных параметров. И каждый из них будет способен дать ценные сведения, которые потом применяются на практике. Отличие управленческого и бухгалтерского учёта при этом серьёзное.

Учёт бухгалтерского типа – сфера, способная существовать в отрыве от управленческих процессов. А вот ведение управленческого учёта допускается только параллельно с предыдущим видом. Это связано с тем, что бухгалтерский учёт обязателен для всех предприятий, ведущих свою деятельность на территории РФ, а сфера по управлению не относится к обязательным. Её применяют, если собственник и руководство выражают соответствующие желания.

Финансист

Финансист управляет капиталом, для него главное – бизнес. Когда компания молодая, главный финансист всегда собственник. Но когда компании выросла, и требует больше контроля и задач, как, например, составление бюджета, автоматизация работы с финансами, операционные планы – нужен финансист. В компетенции финансиста входит:

- анализ доходов и расходов;

- планирование и контроль бюджетных планов;

- прогнозы;

- отслеживание и анализ место компании на рынке;

- контроль выполнения KPI.

Финансист или финансовый менеджер работает с документами и собирает информацию о всей компании ежедневно

Например, финансисту важно отслеживать производство, количество продаж, стратегию продвижения. Это нужно, чтобы концентрироваться на показателях, которые покажут где в бизнесе основной потенциал получить прибыль и увеличить масштабы компании

Когда компания уже имеет вес на рынке, оценивать ликвидность и инвестиционную привлекательность компании, следить за изменениями на фондовых биржах.

Например, вы поехали на выставку GreenTech Amsterdam – международную выставку технологий садоводства и растениеводства, чтобы представить свой стартап. И им заинтересовались инвесторы, которым интересна ваша уникальная технология. Ваш финансист будет просчитывать абсолютную инвестиционную привлекательность стартапа, чтобы понять насколько выгодной будет эта сделка.

Финансист готовит показатели: ликвидность, активы и пассивы и оценку компании по разным методикам. А также, от работы финансиста, анализов и выводов можно принимать разные финансовые решения. Например, брать кредит или не брать, если ваша компания только открылась. А вдруг вы не потяните и не сможете вернуть кредит? Куда и как вкладывать деньги, заключать договора о привлечении новых финансовых средств.

В 5-10 числах каждого месяца финансист готовит управленческий отчет, куда внесены важные для собственника отчеты: баланс, P&L, Cash Flow. Если есть проблемы или риски, финансист просчитывает их и предлагает решение. Например, вы решили, что вашему стартапу пора выходить на международный рынок, допустим, Голландии. И для этого финансист анализирует насколько выгодным будет расширять масштабы предприятия, какой кредит нам нужно взять, если не хватит собственного капитала.

Хорошим финансистом может стать специалист и без 30-летнего стажа. Современные финансы требуют погружения в бизнес и креативного подхода, знание новых систем и программ для работы. Финансового директора чаще всего из всех топ-менеджеров вводят в совет директоров, потому что именно от его решений зависит прибыльность фирмы. Если хотите повысить квалификацию, разобраться в финансах, понимать отчеты и показатели, запишитесь на курс по финансовому планированию от Алёны Мысько.

Системы бухгалтерского учёта

В мире бухгалтерии существуют различные системы учёта, которые помогают компаниям поддерживать порядок в своих финансах и справляться с налоговыми обязательствами. Давайте рассмотрим некоторые из них, такие как ЕСУ, УСН и МСФО.

ЕСУ (Единая Система учёта) – система, которая используется в России для ведения бухгалтерского учёта в соответствии с требованиями налогового законодательства. В рамках ЕСУ компании отчитываются перед налоговыми органами и представляют налоговую отчётность, включая налоговые декларации и справки.

УСН (Упрощенная система налогообложения) – режим налогообложения, который предназначен для малого и среднего бизнеса в России. По УСН компании выплачивают налоги в определенном процентном соотношении от доходов, а не в соответствии с общей системой налогообложения. Это позволяет сократить бухгалтерскую нагрузку и упростить процесс уплаты налогов.

МСФО (Международные стандарты финансовой отчётности) – система учёта и отчётности, которая используется компаниями по всему миру для подготовки финансовой отчётности. Эти стандарты разработаны Международным Советом по Стандартам Финансовой отчётности и имеют общепризнанное значение. МСФО предоставляют консолидированную и качественную информацию о финансовом положении компании для внешних заинтересованных сторон.

Описанные системы учёта имеют свои особенности и применяются в разных сферах бизнеса. Выбор системы зависит от размера компании, её деятельности и требований налоговых органов или внешних стейкхолдеров

Важно правильно подобрать систему учёта и следовать её требованиям, чтобы обеспечить финансовую прозрачность и эффективность управления

Как контролировать ведение бухгалтерского учета сторонней организацией

Бухгалтерский аутсорсинг видится многим, как некий «черный ящик»: что там и как происходит – не ясно. Однако солидные бухгалтерские компании серьезно озабочены тем, чтобы их взаимоотношения с клиентами были как можно более прозрачными.

Для этого, во-первых, клиентам предлагаются Личные кабинеты, дающие возможность отслеживать, что именно сейчас в работе, в какие сроки будет выполнена та или иная задача.

Во-вторых, предоставляется круглосуточный удаленный доступ в бухгалтерские базы.

В-третьих, нужно помнить, что бухгалтерская компания, которая не на словах, а на деле отвечает своими деньгами за качество (мы говорили об этом выше, в разделе про Договор) – сама заинтересована постоянно улучшать контрольные процедуры.

Поскольку содержать внутренних аудиторов довольно дорого, а человеческие ресурсы все равно ограничены, контрольные функции обычно автоматизируются (имеет смысл спросить у фирмы, которую вы потенциально рассматриваете, какие автоматизированные инструменты контроля у нее есть).

Вспомогательные фактические отчёты

Как уже говорилось, в управленческом учёте нет никаких регламентированных правил, и отчёты можно составлять любые. Популярными формами являются:

- отчёт о продажах с детализацией разных показателей — покупателей, товаров, менеджеров;

- отчёт о движении капитала — может составляться, когда собственникам выплачиваются дивиденды;

- отчёт о просроченной дебиторской задолженности — показывает, кто из контрагентов и прочих дебиторов сколько должен уплатить. Срок уже вышел, и пора начинать плотнее взаимодействовать с должником по взысканию денег;

- отчёт о структуре доходов и расходов — показывает соотношение статей доходов / расходов в общем объёме;

- отчёт об исполнении бюджета — показывает, были ли отклонения от плана;

- отчёт о клиентах по суммам выручки и долях в общем объёме.

Также можно формировать и прочие самые разные отчёты, например, о капитальных вложениях, о персонале и его прибыльности, о запасах, о налогах, о логистике, о рекламе и так далее. Все зависит от специфики деятельности компании.

Доверьте учет своего бизнеса профессиональным бухгалтерам 1С:БухОбслуживание

Хочу консультацию

Общие черты данных видов учета

Используя общую систему получения, фиксации, анализа, обработки и интерпретации информации на предприятии, финансовый и управленческий учет имеют много совместных черт. К нам относятся:

- основной предмет анализа – прибыль и затраты организации;

- главная цель – повышение эффективности и рентабельности деятельности организации;

- общеупотребительные принципы организации учета;

- использование данных из общей учетной системы бизнес-структуры;

- применение результатов учета непосредственно для осуществления руководства предприятием;

- минимизация финансовых рисков на предприятии;

- выявление внутренних финансовых резервов;

- контроль динамики имущественных средств фирмы;

- уточнение целесообразности принимаемых бизнес-решений;

- одинаковое отражение многих операций предпринимательской деятельности.

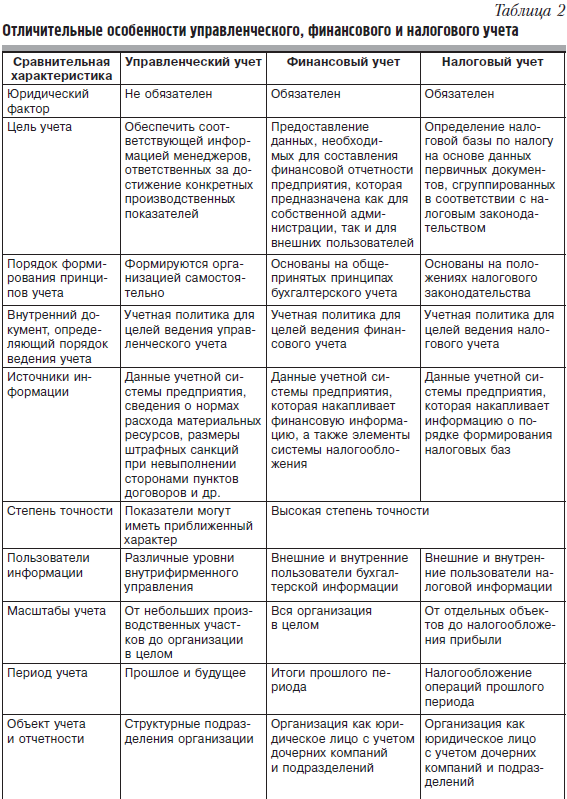

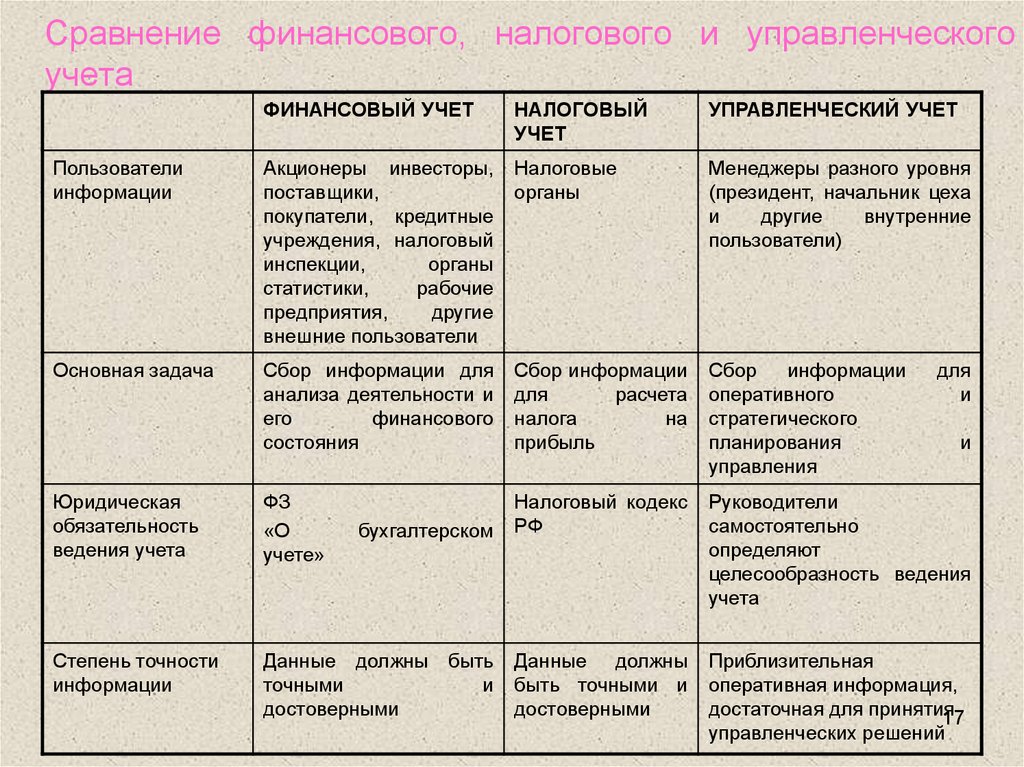

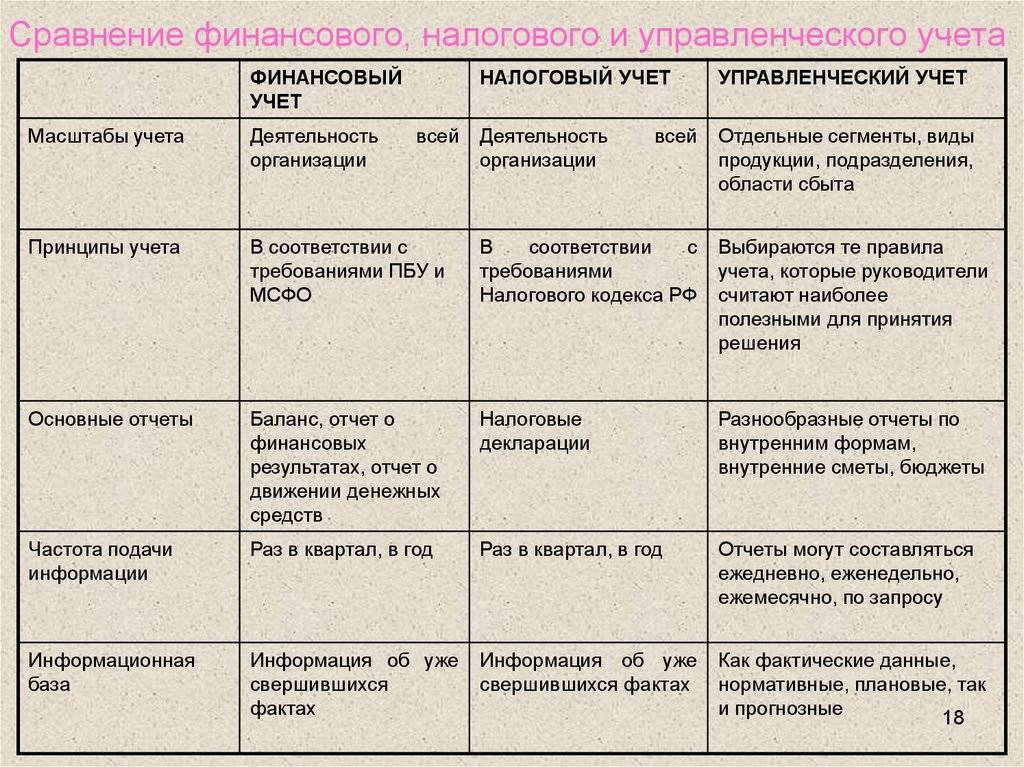

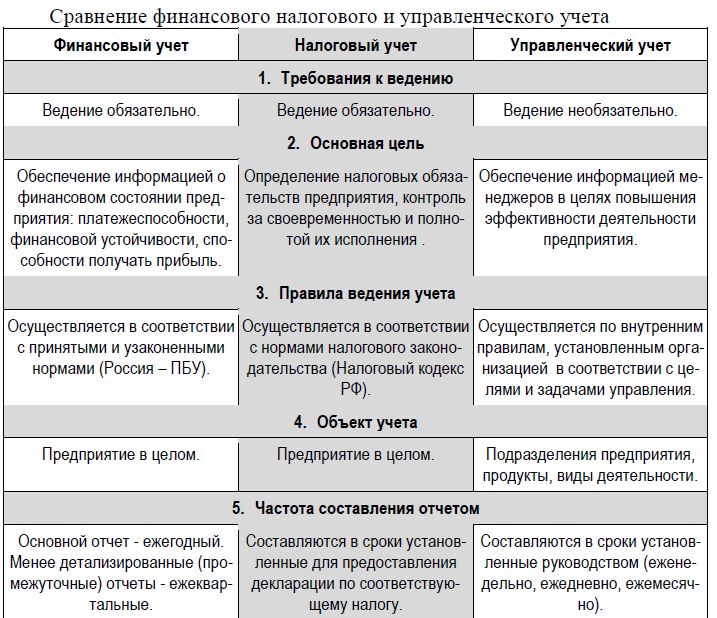

Что такое управленческий учёт и чем он отличается от бухгалтерского и налогового учёта

Управленческий учёт — система сбора, хранения, представления и структурирования информации для принятия управленческих решений. Ведение учёта позволяет собрать финансовую и нефинансовую информацию из внутренних и внешних источников, детализировать её до нужной степени и предоставить лицам, принимающим решения, — например, генеральному директору компании.

Вот как это работает. Допустим, в компании собирают данные о разных группах товаров: например, сведения о расходах на производство, затратах на маркетинг, выручке от продаж, стоимости обслуживания заказов, текущем и потенциальном спросе. Анализируя эти данные, руководитель понимает, что одна группа товаров приносит прибыль, а другая убыточна, и принимает решение убрать из ассортимента убыточные товары. Благодаря этому прибыль компании растёт.

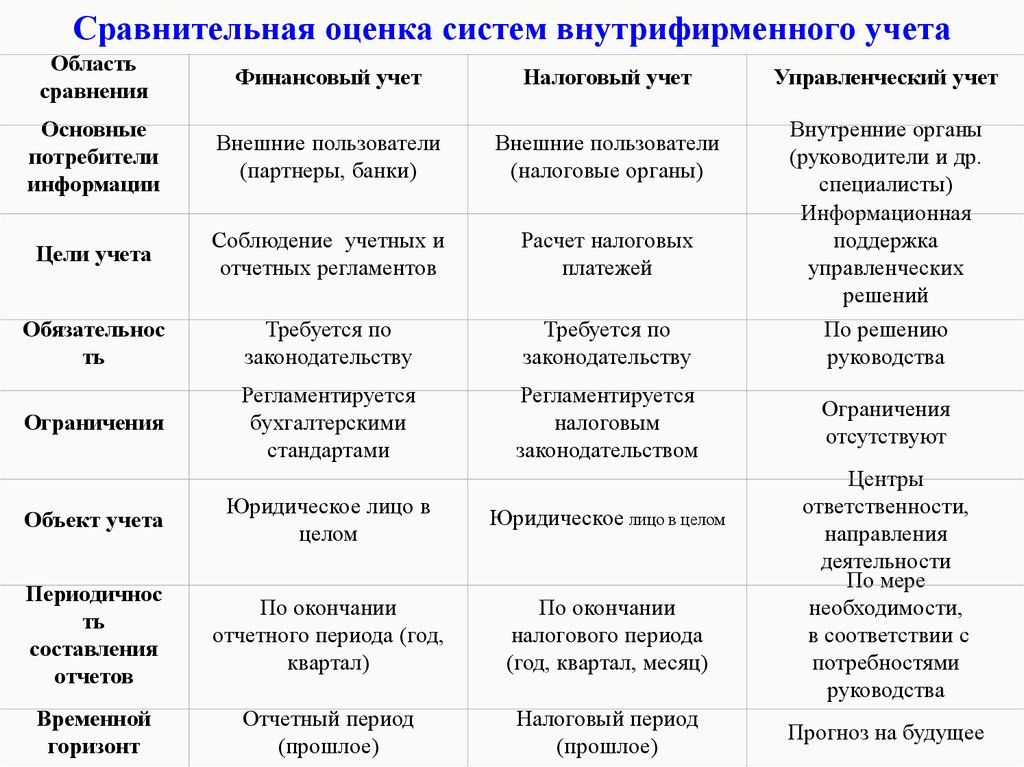

Существует ещё бухгалтерский и налоговый учёт.

- Бухгалтерский учёт — это формирование систематизированной информации о фактах хозяйственной деятельности, активах и обязательствах, доходах и расходах, источниках финансирования. На основе этой информации составляют бухгалтерскую и финансовую отчётность.

- Налоговый учёт — система обобщения информации для определения налоговой базы на основе первичных документов. Первичными называют документы, которые подтверждают факты хозяйственной деятельности компании: например, акты приёма-передачи, накладные, платёжные поручения и кассовые чеки.

Управленческий учёт значительно отличается от бухгалтерского и налогового учёта. Вот его главные отличия.

Вести управленческий учёт не обязательно. По закону компании обязаны вести бухгалтерский и налоговый учёт и предоставлять бухгалтерскую отчётность и налоговые декларации государственным органам. Ведение управленческого учёта не обязательно, компании могут работать и без него.

Отчёты составляют для внутренних пользователей. Компания передаёт бухгалтерскую и налоговую отчётность государственным органам и третьим лицам — например, кредитным учреждениям и контрагентам. Данные, полученные в рамках управленческого учёта, часто являются коммерческой тайной, поэтому их предоставляют только внутренним пользователям — лицам, принимающим управленческие решения.

При учёте используют прогнозную информацию. Бухгалтерская и налоговая отчётность основаны на исторических данных — они отражают то, что уже произошло. Управленческий учёт работает не только с исторической информацией, но и с прогнозами. Они нужны для долгосрочного планирования деятельности компании.

Компания сама устанавливает правила учёта. Правила ведения бухгалтерского и налогового учёта, формы отчётности, отчётные периоды и сроки сдачи документов определяет законодатель. Например, порядок учёта доходов и расходов при расчёте налогов чётко установлен. Отклоняться от правил нельзя — это может привести к административной или даже уголовной ответственности.

Правила ведения управленческого учёта разрабатывает сама компания. Она определяет:

- на каких участках деятельности вести учёт — его могут внедрить для продаж, склада, логистики, маркетинга и так далее;

- какими будут отчёты и когда их нужно составлять;

- насколько сильно нужно детализировать отчёты;

- какие единицы измерения использовать для отчётности.

Бухгалтерскую и налоговую отчётность составляют только в денежных единицах. Управленческие отчёты можно составлять в натуральных единицах — например, указывая данные о количестве обработанных заявок, сроках отсрочки платежа, процентах вовремя полученных документов.