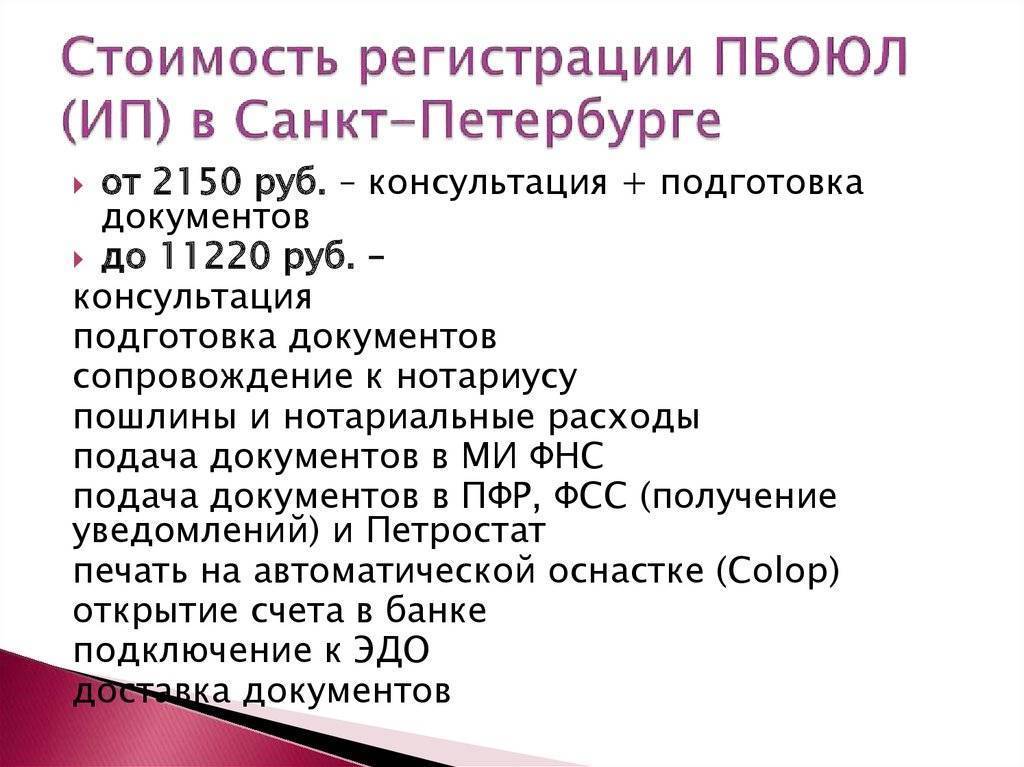

Уплата налогов

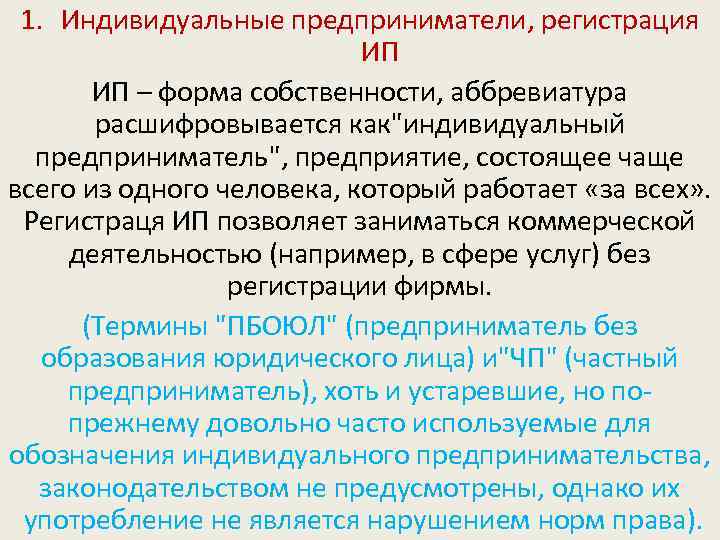

После вопроса: «Как расшифровывается ПБОЮЛ?» следующий по популярности: «Какие налоги уплачивает ИП?» Предприниматель не освобождается от всей совокупности взносов юридических лиц!

В частности, ПБОЮЛ (расшифровка нам уже известна), а ныне ИП обязан перечислять в государственную казну:

- НДФЛ (13 %).

- НДС (20 %).

- Страховые взносы.

- Имущественный налог (в случае если на него зарегистрирована собственность).

- Налог на прибыль (до 24 %).

- Если имеются наемные работники, то ИП относительно них выступает налоговым агентом. Т. е. перечисляет за сотрудников в бюджет НДФЛ.

- Иные взносы. К примеру, если ИП задействует в деятельности водные ресурсы, то уплачивает соответствующий налог. Если реализует подакцизные наименования, то акцизы.

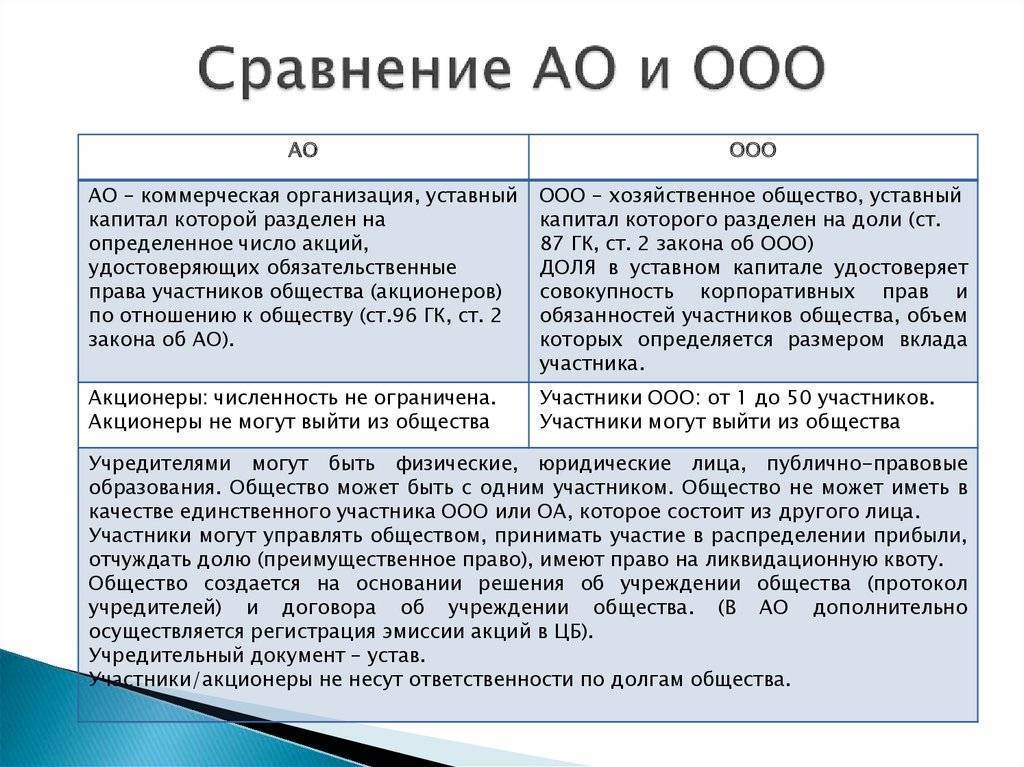

Имущественная ответственность по обязательствам ИП и ООО

Об этом все, наверное, знают еще со школьной скамьи: ИП несет ответственность всем своим имуществом, а учредитель или участник юридического лица (в данном случае ООО) не отвечает по обязательствам своей фирмы.

Да, действительно не отвечает. Но не отвечает ровно до того момента, пока ООО, что называется, в добром здравии и в состоянии погашать свои задолженности. Если не вдаваться в подробности, то можно подумать, что вести деятельность в форме юридического лица абсолютно безопасно в плане имущественной ответственности. Вроде того – открыл фирму, поработал как мог, а если прогоришь, то с ООО взятки гладки, имущества нет, одни долги.

Это далеко не так. Надо понимать, что при создании ООО возникают два вида ответственности:

- Ответственность ООО как юридического лица;

- Ответственность учредителей и участников ООО как физических лиц по обязательствам своей фирмы.

Когда говорят об ограниченной ответственности юридического лица, то речь идет именно о первом виде ответственности. Действительно, фирма отвечает по своим обязательствам только в пределах своего имущества, но что происходит дальше, если требования кредиторов не исполняются? А то, что кредиторы могут инициировать процедуру банкротства, в процессе которой к субсидиарной, то есть дополнительной, ответственности по обязательствам юрлица могут быть привлечены и учредители (участники), и бенефециарный владелец. И уже размер субсидиарной ответственности будет равен совокупному размеру требований кредиторов, то есть ничем не ограничен.

Субсидиарная ответственность – это не миф. По ней привлечено уже множество учредителей, и тенденция эта растет в геометрической прогрессии, особенно после принятия в 2013 году закона № 134-ФЗ, названного «вторым антиотмывочным». Воспользуется ли таким своим правом кредитор (в роли которого может выступать и ФНС) в вашем случае – еще вопрос, но такая возможность у него есть. Таким образом, понятие ограниченной ответственности учредителей и участников юридического лица становится все более условным.

Что касается ИП, то здесь ситуация такая – имущество физического лица, являющегося предпринимателем, не разделяется на личное и на то, которое он использует в предпринимательской деятельности. Требования кредиторов распространяются на всё имущество ИП, в том числе и то, что было приобретено до начала предпринимательской деятельности. По счастью, живем мы в цивилизованной стране, в случае чего, в долговую яму вас не кинут, и даже кое-что оставят – единственное жилье, например. Полный список имущества, на которое не может быть обращено взыскание по долгам ИП, приведен в п.1 ст. 446 ГПК РФ.

Еще одна особенность ответственности ИП — прекращение предпринимательской деятельности не освобождает его от обязанностей перед кредиторами по бизнесу. На долги перед государством по налогам и страховым взносам, к тому же, не распространяется обычный срок исковой давности в три года.

Если долгов у ИП несколько сотен тысяч рублей, то имеет смысл инициировать процедуру банкротства, после которой все обязательства физического лица прекращаются, за исключением требований о возмещении вреда, причиненного жизни и здоровью, и алиментов.

Правда, как это ни парадоксально, чтобы стать банкротом, надо иметь в распоряжении немалую сумму (только стоимость услуг конкурсного управляющего составит более 200 тыс. рублей). Должнику также придется пойти на продажу своего имущества и погашения той части долгов, на которую этой суммы хватит.

В завершении разговора об имущественной ответственности по обязательствам ИП и ООО надо сказать, что привлечение к субсидиарной ответственности участников юрлица – это затяжной и дорогой процесс, и тут уже стоит вопрос сумм кредиторской задолженности (стоит ли овчинка выделки). Но ведь и к ИП нельзя просто прийти и потребовать погашения задолженности, это происходит только на основании судебного решения. А учитывая «эффективность» работы службы судебных приставов, еще не ясно, что кредитору удастся получить по такому судебному решению.

Проблемы правового статуса индивидуального предпринимателя

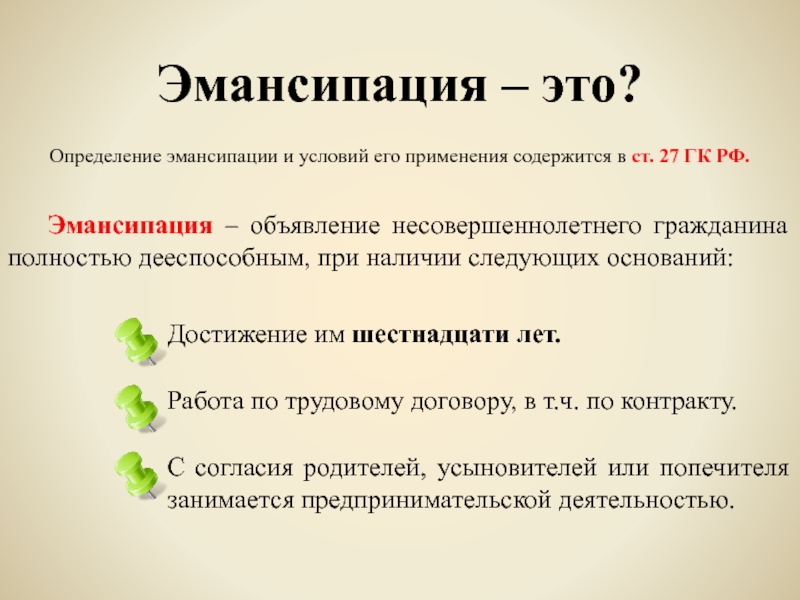

Правовой статус индивидуального предпринимателя несет ряд проблем правового характера, что обусловлено возрастными условиями ведения хозяйствования. Согласно ст. 21 ГК дееспособность гражданина наступает в 18 лет, и полная дееспособность – при вступлении в брак. Дискуссия ведется в отношении того, когда гражданин еще не достиг 18 лет и не вступил в супружеские отношения в браке. Не оспаривается возраст 16 лет, так как с этого возраста наступают все виды ответственности, необходимые и важные для предпринимательской деятельности.

Эмансипация – это процесс признания лица дееспособным, в случае, когда имеет место наличие следующих условий: несовершеннолетнее лицо, достигшее 16 лет работает по трудовому договору или же занимается предпринимательской деятельностью при наличии согласия своих законных представителей.

В нормах ФЗ о государственной регистрации предпринимателей и юр лиц не упоминается возраст, с которого налоговый орган может зарегистрировать лицо. В качестве документов необходимо подать нотариально удостоверенное согласие законных представителей, копии свидетельства о заключении брака, решения суда или органа опеки и попечительства.

Гражданский кодекс устанавливает жесткие ограничения, которые заключаются в том, что несовершеннолетние лица могут производить крупные сделки исключительно с согласия законных представителей. Лицо до 14 лет не является самостоятельным, что является обязательным признаком предпринимательской деятельности. Такое лицо может заниматься экономической, но не предпринимательской деятельностью. Тем самым разграничивается предпринимательская и индивидуальная деятельность.

Кому нельзя оформить ИП и почему?

Закон №129-ФЗ О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 8 августа 2001года предусматривает запрет на оформление ИП, касающийся, прежде всего, тех физических лиц, которые ранее уже получали статус предпринимателя.

Повторная регистрация

Первое из таких ограничений: гражданин, уже зарегистрированный как ИП, не может подавать документы на оформление нового бизнеса в том же статусе. Возможность повторной регистрации действующего ИП исключается, так как его данные фиксируются, а затем проверяются по базе государственного реестра индивидуальных предпринимателей, единой для всех регионов (ЕГРИП).

Все необходимые изменения по видам деятельности, личным и паспортным данным вносятся в установленном порядке в текущие документы. Либо это осуществляется путем закрытия старого и открытия нового ИП – законом не запрещено добровольно прекращать хозяйственную деятельность, снявшись с регистрационного учета, а затем вновь подавать документы на оформление в любое время.

Ограничения, наложенные в судебном порядке

Перечень оснований для лиц,которым нельзя оформить ИПпо суду, содержится вст. 22.1, п. 4 ФЗ №129.

Потенциальному бизнесмену отказывают в регистрации ИП, если в ходе рассмотрения документов выявляются следующие нелицеприятные факты:

- заявитель лишен права заниматься предпринимательством судебным решением;

- соискатель, будучи предпринимателем, вынужден был прекратить свою деятельность по приговору суда, и с этого момента еще не прошел 1 год;

- физическое лицо в статусе индивидуального предпринимателя менее года назад было признано банкротом как несостоятельный должник, не имеющий возможности расплатиться с кредиторами.

Данные препятствия носят временный характер и отменяются с истечением срока наказания заявителя.

Что нужно для открытия бизнеса

Крестьянское фермерское хозяйство как юридическое лицо имеет ряд преимуществ, среди которых следует выделить государственную поддержку, а также различные льготы и привилегии от контролирующих органов. Для того чтобы зарегистрировать бизнес, необходимо обратиться в налоговую службу, расположенную по месту фактического жительства лиц, избранного руководителем будущего предприятия. Для того чтобы получить разрешение на сельскохозяйственную деятельность потребуется собрать следующий пакет документов:

- Паспорт лица, выступающего в качестве руководителя фермерского общества.

- Свидетельство, подтверждающее наличие прописки.

- Заявление на регистрацию крестьянского фермерского хозяйства, заполненное в соответствии с установленной формой.

- Договор об основании КФХ.

- Квитанция, подтверждающая оплату государственной пошлины.

Для того чтобы зарегистрировать предприятие, предпринимателю необходимо оплатить государственную пошлину в размере восемьсот рублей. В случае отказа со стороны налоговой службы, данная сумма не подлежит возврату

Следует обратить внимание, что соглашение, заключенное между участниками подобного предприятия, должно оформляться в соответствии с установленным регламентом. Каждый член семьи должен указать о своем добровольном участии в организации фермерского хозяйства

Договор между участниками КФХ должен содержать в себе информацию обо всех членах, входящих в состав фермерского предприятия

Отдельно фиксируются сведения о руководителе бизнеса. Данный документ должен содержать в себе развернутую информацию об обязанностях и правах каждого участника проекта. После этого, перечисляются основные способы организации капитала и его последующего использования. В заключение указывается методы распределения дохода между членами КФХ

Договор между участниками КФХ должен содержать в себе информацию обо всех членах, входящих в состав фермерского предприятия. Отдельно фиксируются сведения о руководителе бизнеса. Данный документ должен содержать в себе развернутую информацию об обязанностях и правах каждого участника проекта. После этого, перечисляются основные способы организации капитала и его последующего использования. В заключение указывается методы распределения дохода между членами КФХ.

В таком соглашении должен быть зафиксирован раздел, где подробно описывается процедура вхождения и выхода из сельскохозяйственной организации. В том случае, когда КФХ организуется одним лицом, необходимость в подготовке этого документа отсутствует. Также следует упомянуть, что в том случае, когда копии всех документов, необходимых для прохождения процедуры регистрации подаются вместе с оригиналами, отсутствует необходимость в обращении к нотариусу.

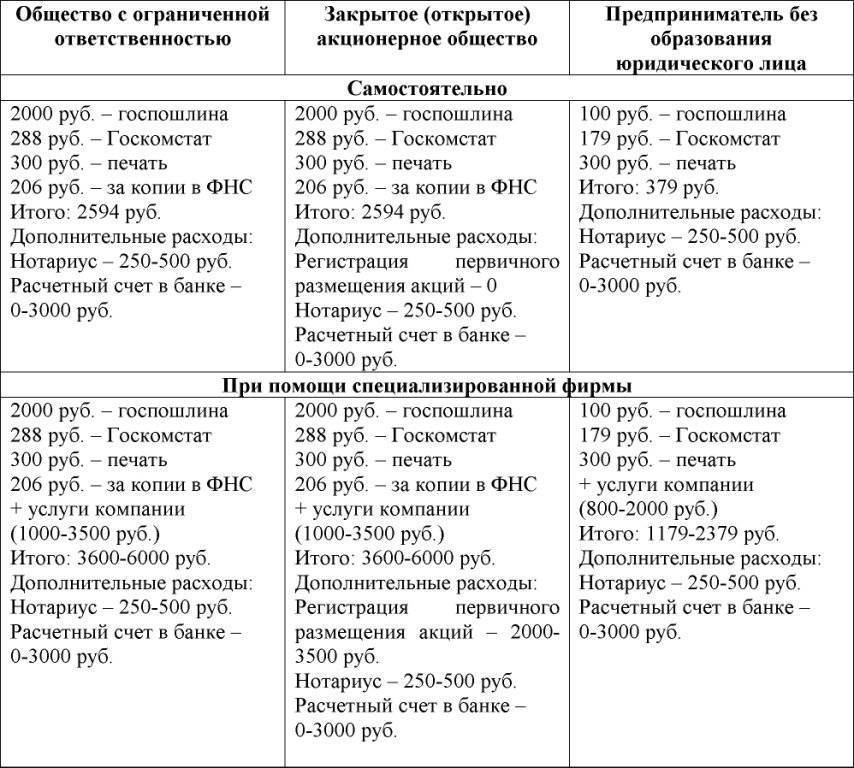

Согласно установленным правилам, каждый предприниматель должен зарегистрировать свой бизнес в налоговой службе. После того как будет собран стандартный пакет документов, необходимо подать соответствующее заявление в ФНС. После рассмотрения заявки, налоговая служба предоставляет письменный ответ об отказе или одобрении заявки. В том случае, когда документы передаются налоговой службе через почту, следует сделать опись всех отправляемых бланков и бумаг. Также нужно отметить, что зарегистрировать бизнес можно и в специальных многофункциональных центрах. Последним методом регистрации является подача заявки на официальном сайте ФНС или через государственный портал «Госуслуги». Следует отметить, что при желании зарегистрировать свою деятельность в течение короткого срока, предпринимателю необходимо лично обратиться в налоговую службу.

Согласно действующему законодательству, процесс оформления разрешительных документов на ведение предпринимательской деятельности — составляет пять дней с момента подачи заявления. Помимо свидетельства о регистрации бизнеса, предпринимателю следует получить выписку из единого государственного реестра индивидуальных предпринимателей и информационное письмо от Госкомстата.

При наличии ошибок в заявлении от предпринимателя или предоставлении неверной информации, налоговая служба имеет право отказать в регистрации бизнеса. В этом случае, предпринимателю предоставляется письменный отказ. Для того чтобы повторно пройти процедуру регистрации, необходимо устранить все имеющиеся недочеты.

В соответствии с законодательством, граждане, которые изъявили желание создать фермерское хозяйство, должны заключить между собой соглашение

Правовой статус индивидуальных предпринимателей как физических лиц

Правовой статус индивидуальных предпринимателей неоднозначен и носит двойственный характер:

- предприниматель – это физическое лицо, обычный гражданин, обладающий всеми гражданскими правами, гарантированными Конституцией, разными законами, нормативно-правовыми и подзаконными актами;

- предприниматель наделен правами юридического лица, он выступает в качестве субъекта деятельности (предпринимательской), использующего всю совокупность прав, которые были предусмотрены нормативными правовыми актами.

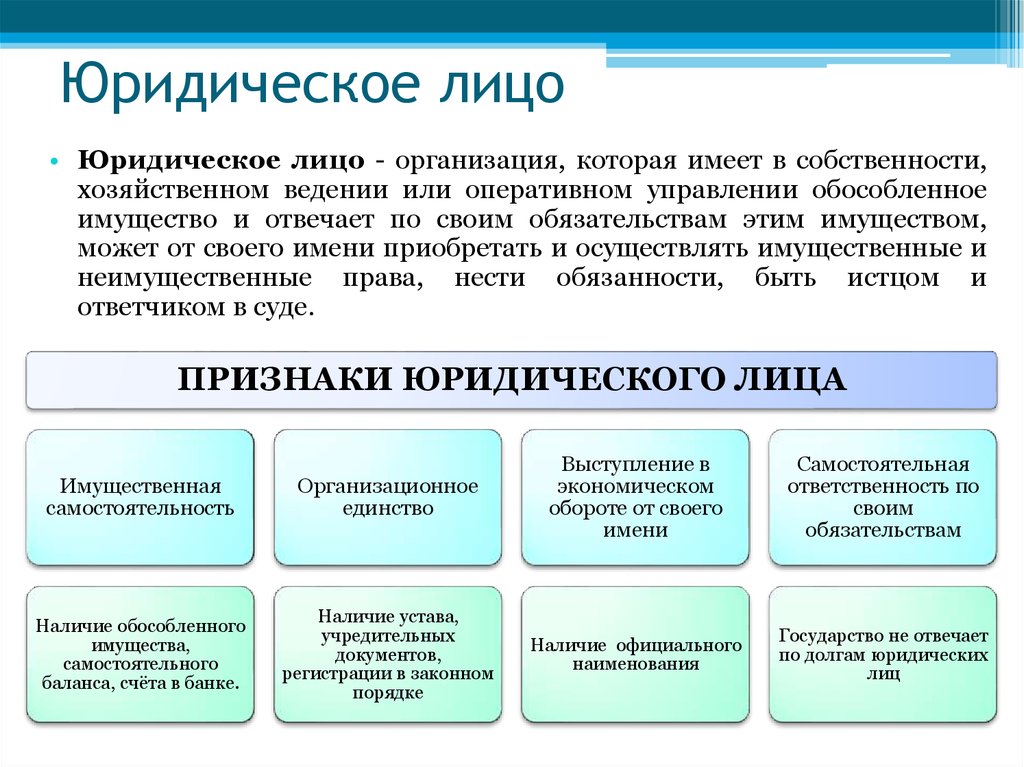

Сочетание предпринимательских и гражданских прав обладает постоянным характером. Для правового статуса индивидуального предпринимателя характерна принадлежность к физическим лицам, обладающих частью прав юридического лица. В законодательной базе четко прослеживается отграничение юрлиц и индивидуальных предпринимателей, что исключает смешение данных организационно-правовых норм.

В отдельных нормах перечислены субъекты, на которых распространяется понятия «физические лица, как индивидуальные предприниматели и юридические лица». Предприниматель имеет право действовать, как юридическое лицо (иметь печать, открывать и закрывать расчетные счета, оформлять лицензии, допуски, разрешения, заключать договоры, выполнять те виды деятельности для получения прибыли, которые не противоречили законодательству.

Индивидуальные предприниматели имеют право заниматься большинством видов деятельность, доступной для юридических лиц. В тоже время некоторые виды деятельности доступны только индивидуальным предпринимателям (например, занятие частной сыскной деятельностью).

Индивидуальный предприниматель в качестве физического лица может быть учредителем юридических лиц, работать по найму и др. Индивидуальный предприниматель во время предпринимательской деятельности может выступать как в качестве гражданина, так и в качестве предпринимателя.

Статус индивидуального предпринимателя может быть довольно выгоден, так как позволяет реализовывать предпринимательскую деятельность по большей степени, как юридическому лицу, и одновременно получает возможность пользоваться правами, которые доступны любому гражданину (но не организации). Гражданин, обладающий статусом индивидуального предпринимателя, может заключать договора с физическими лицами в качестве физического лица, а не как предприниматель, что в отдельных случаях помогает провести сделку на выгодных условиях, к примеру, избежав обязанности уплатить налоги.

Замечание 2

Разница между индивидуальным предпринимателем и юридическим лицом лежит в меньших свободах для коммерческой деятельности. В тоже время индивидуальный предприниматель подвержен льготному налогообложению, он может сам распоряжаться своим личным имуществом, в том числе и в коммерческих целях.

Регистрация

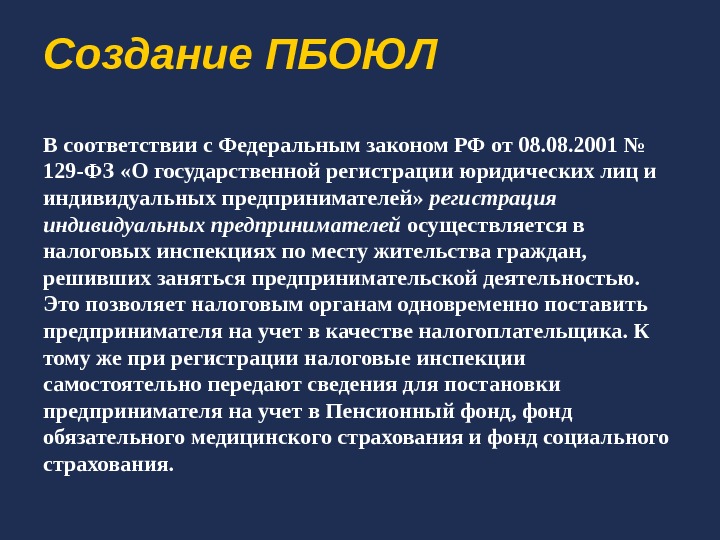

Государственная регистрация ИП (ранее — ПБОЮЛ) — это процедура, доступная любому дееспособному гражданину РФ, а также иностранным резидентам и лицам без гражданства. Естественно, имеющим необходимую документацию и разрешения. Но надо понимать тонкость: ПБОЮЛ сегодня невозможно зарегистрировать, так как это уже архивный статус. Далее мы будем говорить о порядке оформления именно ИП.

Перед регистрацией будущему бизнесмену необходимо сделать следующее:

- Определить вид (виды) деятельности, которым он будет заниматься.

- Собрать комплект необходимых документов.

- Выбрать оптимальный для себя режим налогообложения.

- Изготовить собственный оттиск печати (по собственному желанию).

- Открыть расчетный счет в банке (также по желанию).

В регистрирующий орган (отделение ФНС) нужно предоставить документацию:

- ксерокопию документа, удостоверяющего личность;

- квитанцию об оплате госпошлины (за регистрацию ИП);

- три фото на документы 3х4 см;

- заявление о внесении в ЕГРИП (Единый госреестр индивидуальных предпринимателей) — форма 21001;

- заявление на выбор налогового режима;

- три экземпляра эскиза своей печати.

Процесс регистрации считается завершенным, когда запись об ИП внесена в ЕГРИП. Предпринимателю будет выдано свидетельство о регистрации, его личный ИНН. Далее дело за малым:

- Уведомления Пенсионного фонда и ФСС (Фонда соцстрахования) о факте своей регистрации.

- Получение кодов статистики.

Налог на добавленную стоимость

Основная ставка НДС составляет сейчас 18%. Кроме того, законодательством предусмотрена ставка 10%, которая применяется при реализации особых видов товаров (например, некоторых медикаментов, детских товаров, продуктов питания, печатных изданий — ст.164 НК РФ), и ставка 0% (используется в основном при экспорте товаров).

НДС является косвенным налогом (начисляется за счет средств покупателя), поэтому предприниматели добавляют сумму НДС к отпускной стоимости реализованных товаров. Перечислять этот налог в бюджет предприниматель обязан в следующем порядке. По итогам налогового периода (месяца или квартала в зависимости от суммы полученной выручки; если выручка за месяц без НДС не превышает 1 000 000 руб. в месяц, то налоговый период равен кварталу, в остальных случаях он составляет один месяц — п.6 ст.174 НК РФ) предприниматель заполняет налоговую декларацию, показывая в ней сумму НДС, которую необходимо уплатить в бюджет как разницу начисленного налога и «входного» НДС. Начисленный НДС — это тот налог, который добавлен к отпускной стоимости товаров. «Входной» НДС возникает при покупке у других организаций или предпринимателей ресурсов, необходимых для ведения бизнеса. Это могут быть товары, купленные для перепродажи, или материалы, необходимые для производства готовой продукции, услуги и т.п.

Пример. В марте 2004 г. предприниматель купил товаров на 2 950 000 руб. (цена указана вместе с НДС, который составляет 450 000 руб.). В этом же месяце реализовано товаров на 4 720 000 руб., в том числе НДС 720 000 руб. Кроме того, в марте 2004 г. был приобретен компьютер для эксплуатации в отделе продаж за 35 400 руб., в том числе НДС 5400 руб. Предпринимателю за март необходимо заплатить в бюджет (в нашем примере до 20 апреля) НДС в сумме 264 600 руб. (720 000 — 450 000 — 5400).

Этап 3: Постановка на учет в налоговом органе

Физические лица, получившие разрешение заниматься предпринимательской

деятельностью, обязаны своевременно встать на учет в качестве налогоплательщика

в налоговый орган по месту постоянного жительства в 10-ти дневный срок с момента

регистрации в качестве индивидуального предпринимателя. В случае несоблюдения

указанного срока на предпринимателя налагается штраф от 5 000 рублей.

Для постановки на налоговый учет требуется:

- Заявление, заполненное по форме (приложение)

- Свидетельство о регистрации

- Книга учета доходов и расходов. Книга учета доходов и расходов

предпринимателя представляет собой тетрадь с пронумерованными страницами и

прошитую. При постановке на учет налоговая инспекция скрепляет ее своей

печатью. - трудовая книжка, если нет основного места работы

При наличии детей и иждивенцев дополнительно представляются следующие

документы: - свидетельство о рождении детей (копия), свидетельство о браке (копия),

свидетельство о расторжении брака (копия) - справка из РЭУ об иждивенцах, трудовая книжка иждивенца (копия)

- на учащихся детей — справка из школы или из ВУЗа

Постановка на налоговый учет сопровождается присвоением 12-разрядного

идентификационного

номера налогоплательщика (ИНН). Налоговая инспекция выдает свидетельство

установленная образца.

Права ИП

Перейдем к конкретике и расскажем, какие новые права появятся у человека, который прошел регистрацию в налоговой инспекции и стал предпринимателем.

Право заниматься самостоятельной доходной деятельностью

После постановки на налоговый учет ИП вправе заниматься предпринимательской деятельностью. В статье 2 ГК РФ эта деятельность описана как самостоятельная, осуществляемая на свой риск и направленная на систематическое получение прибыли.

Если кому-то покажется, что ничего особенного в праве вести бизнес нет, это не так. До того, как Россия стала страной с рыночной экономикой, физическое лицо могло получать доход только в виде зарплаты. Попытки заработать где-нибудь помимо работы, например, на перепродаже товаров, назывались спекуляцией и осуждались в обществе. А по экономическим статьям к уголовной ответственности привлекались те, кого сейчас называют успешными бизнесменами.

Сейчас же стать предпринимателем, самозанятым или собственником компании может практически любой человек, но только после регистрации в установленном порядке.

Право распоряжаться полученной прибылью в личных целях

Если бизнес приносит стабильную прибыль, ИП может сразу направить ее на свои личные нужды. Для сравнения, у участников ООО такой возможности нет, потому что прибыль принадлежит не им лично, а самому обществу. Собственник компании вправе претендовать лишь на получение дивидендов, т.е. части прибыли организации, и только после уплаты подоходного налога по ставке 13%. Что касается доходов ИП, то они не разделяются на личные и те, что получены от бизнеса. Поэтому можно тратить на себя деньги, полученные от оказания услуг или продажи товаров.

Вот как, например, об этом говорится в письме Минфина России от 11.08. 2014 N 03-04-05/39905 «Денежные средства, которые остались на расчётном счёте индивидуального предпринимателя после уплаты налогов, сборов и обязательных платежей, могут быть использованы им на личные цели».

А это из письма Банка России от 02.08 2012 N 29-1-2/5603: «Наличные деньги, полученные индивидуальным предпринимателем с банковского счёта, могут без ограничений расходоваться им на личные нужды».

Право выбирать налоговый режим с самой низкой нагрузкой

Стандартная ставка налога на доходы физических лиц составляет 13%. По такой ставке облагается, например, зарплата наемного работника. Но если вы – предприниматель, то можете существенно сэкономить на налогах, выбрав льготную систему налогообложения.

Так, на самом популярном у ИП налоговом режиме – УСН Доходы – ставка составляет всего 6%, что в два раза ниже ставки НДФЛ. А если выбрать систему ПСН где налог не зависит от реально полученного дохода, то платежи в бюджет можно свести к минимуму. Кроме того, ИП может выбрать режим для самозанятых лиц НПД.

Для реализации права ИП на выбор оптимального варианта налогообложения ФНС даже подготовила специальный сервис. Но лучше по этому вопросу обратиться к специалистам по учету, тем более, что консультация бесплатна.

Право нанимать работников

Права ИП по найму работников полностью оформились сравнительно недавно – с октября 2006 года. С этой даты физические лица признаются полноценными работодателями, которые могут делать записи в трудовых книжках.

В этом качестве ИП имеет право:

- заключать трудовые договоры и договоры гражданско-правового характера;

- нанимать и увольнять работников и исполнителей;

- требовать выполнения трудовых обязанностей и применять меры дисциплинарной ответственности;

- привлекать отдельных работников к материальной ответственности и требовать возмещения ущерба.

Право свободно вступать в сделки с коммерческими субъектами

После государственной регистрации ИП становится равноправным участником хозяйственных отношений. Это означает, что в сделках с контрагентами он выступает не как потребитель товаров и услуг, а как субъект предпринимательской деятельности.

Кроме того, если ИП оказывает услуги, то для своих деловых партнеров он становится привлекательным исполнителем. Ведь в отличие от обычного физлица за него не надо платить страховые взносы и удерживать НДФЛ.

Полномочия участника хозяйственных отношений регулирует соответствующий договор, например, поставки или подряда. Стороны могут устанавливать в них особые условия ответственности и требовать выполнения договорных обязательств. А при их нарушении ИП вправе обратиться в специальный суд – арбитражный.

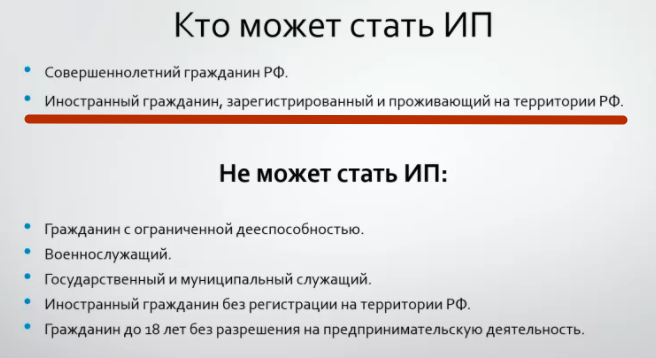

Кто может открыть ИП согласно ГК РФ

Каждый дееспособный гражданин может стать индивидуальным предпринимателем. Главное условие — достижение 18-летия. Но физлицу разрешено с 16 лет получить статус дееспособности — при заключении брака, по решению суда, если согласны родители или в случае, когда подросток работает по ТК РФ. Тогда мать или отец несут за сделки и вред, который может причинить их ребенок, имущественную ответственность.

Кто может открыть ИП — стать бизнесменом разрешено иностранцу, если у него имеются документы, разрешающие пребывать в России — ВНЖ или РВП.

Кто из граждан может стать ИП

Может ли пенсионер открыть ИП

Пожилой человек вправе организовать собственное дело в любое удобное время. Мероприятия по оформлению ИП не отличаются от стандартных. Пенсионер должен собрать полный пакет документов. Сначала потребуется определиться с занятием и выбрать режим налогообложения.

Для удобства рассмотрены плюсы и минусы оформления ИП для пенсионеров. Преимущества для тех, кто занимается предпринимательской деятельностью, следующие:

- Для пожилых граждан предусмотрены фиксированные ежемесячные выплаты. Благодаря образованию бизнеса, их размер можно увеличить, так как пенсионеры будут перечислять страховые взносы.

- Только ИП вправе воспользоваться льготной системой налогообложения.

- Не нужен уставный капитал.

- Предприниматель отчитывается перед ИФНС 1 раз в квартал.

- Бизнесмены могут работать с наличными средствами, придерживаясь закона, в котором указано, нужно ли ставить кассовый аппарат или есть право освободиться от него.

- Отчетность составляют всего 1 раз в год.

- Для создания ИП необязательно иметь счет в банке и делать печать.

- Если пенсионер решил ликвидировать бизнес, то ему следует обратиться в ИФНС с заявкой. ИП закроют в течение 5 рабочих дней.

К недостаткам ведения бизнеса пенсионерами относится:

- налоговую декларацию необходимо подавать по месту проживания физлица, это часто неудобно, поскольку многие пенсионеры зарегистрированы по одному адресу, а фактически живут в другом месте;

- согласно законодательству пенсионерам, которые хотят открыть бизнес, не предоставляют льготы и субсидии;

- перечисления осуществляются даже в том случае, если ИП не ведет деятельность;

- уплата налогов проводится в установленные для всех сроки, в этом отношении поблажек пенсионерам нет.

Пенсионер, у которого размер ежемесячных начислений меньше величины прожиточного минимума, зафиксированного государством, получает специальные доплаты. При регистрации собственного бизнеса гражданин автоматически считается работающим, и его лишают государственных выплат. Это — наиболее существенный недостаток, который возникает при создании ИП.

Обратите внимание! Существует иной вопрос — может ли пенсионер оформить свое ИП с группой инвалидности. Ответ на него утвердительный

Статус ИП

Для начала надо понять, какие права и обязанности появляются у предпринимателя после регистрации. Как мы уже сказали, ИП имеет право самостоятельно заниматься деятельностью, которая приносит ему доход. Этим он отличается от наемного работника, который получает деньги от работодателя.

ИП – полноценный субъект предпринимательской деятельности, поэтому он имеет право заключать сделки, подписывать договоры и юридически значимые документы, нанимать работников, перевозить товары через границу, участвовать в госзакупках и тендерах, оказывать услуги, выполнять работы и т.д.

Одновременно предприниматель обязан вовремя сдавать отчетность и платить налоги, выполнять условия договоров, соблюдать требования законодательства. При этом по своим обязательствам ИП несет полную ответственность, рискуя, в том числе, тем имуществом и деньгами, которые не были задействованы в бизнесе.

Все перечисленное имеет прямое отношение к тому, кто может быть индивидуальным предпринимателем. Статус ИП требует от человека полной дееспособности, то есть умения нести ответственность за свои действия. А еще право предпринимателя получать самостоятельный доход входит в противоречие со служебным положением некоторых лиц.

Исходя из этого, перечислим три категории тех, кто не может быть индивидуальным предпринимателем:

- несовершеннолетние и недееспособные лица;

- те, кто не соблюдает требования, установленные для регистрации ИП в России;

- лица, в отношении которых установлен запрет на ведение предпринимательской деятельности.

Теперь рассмотрим каждую категорию подробнее.

Этап 4: Постановка на учет во внебюджетные фонды

Индивидуальный предприниматель обязан зарегистрироваться в Пенсионном фонде и

в Фонде обязательного медицинского страхования в качестве плательщика страховых

взносов. Страховые взносы уплачиваются, во-первых, с чистого дохода,

представляющего собой разницу между полученными предпринимательскими доходами и

расходами, непосредственно связанными с их извлечением (сумма указанного чистого

дохода подтверждается справкой из налоговой инспекции). Во-вторых, с доходов,

выплачиваемых в пользу физических лиц, работающих у предпринимателя по трудовым

контрактам и выполняющих работы по гражданско-правовым договорам.

Регистрация предпринимателя в указанных фондах осуществляется по

представлении следующих документов:

- паспорт,

- заявления на регистрацию

-

свидетельства о государственной регистрации (заверенная нотариально копия)

- свидетельства о постановке на учет в налоговом органе (заверенная

нотариально копия) - лицензии (для частных детективов, частных охранников, нотариусов,

занимающихся частной практикой) (заверенная нотариально копия) - договора о найме физических лиц на работу в личном хозяйстве.

При регистрации плательщику взносов выдается Извещение страхователю.

Банки и иные кредитные организации открывают расчетные и иные счета

плательщикам страховых взносов при предъявлении ими документа, подтверждающего

регистрацию в органах Пенсионного фонда и Фонда обязательного медицинского

страхования.

Регистрация предпринимателя в Фонде социального страхования и Фонде занятости

обязательна только в случае найма работников по трудовым контрактам и

гражданско-правовым договорам.