Проводки по учету коммерческих расходов

Все коммерческие расходы компания собирает по дебету счета 44.

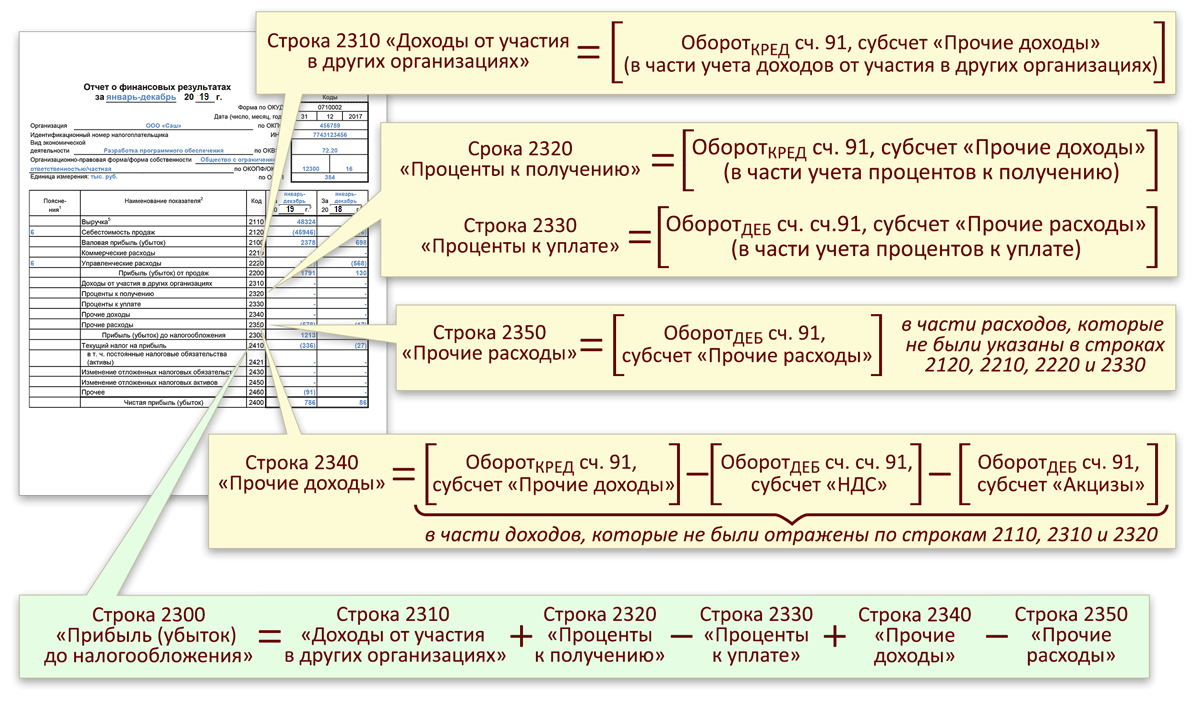

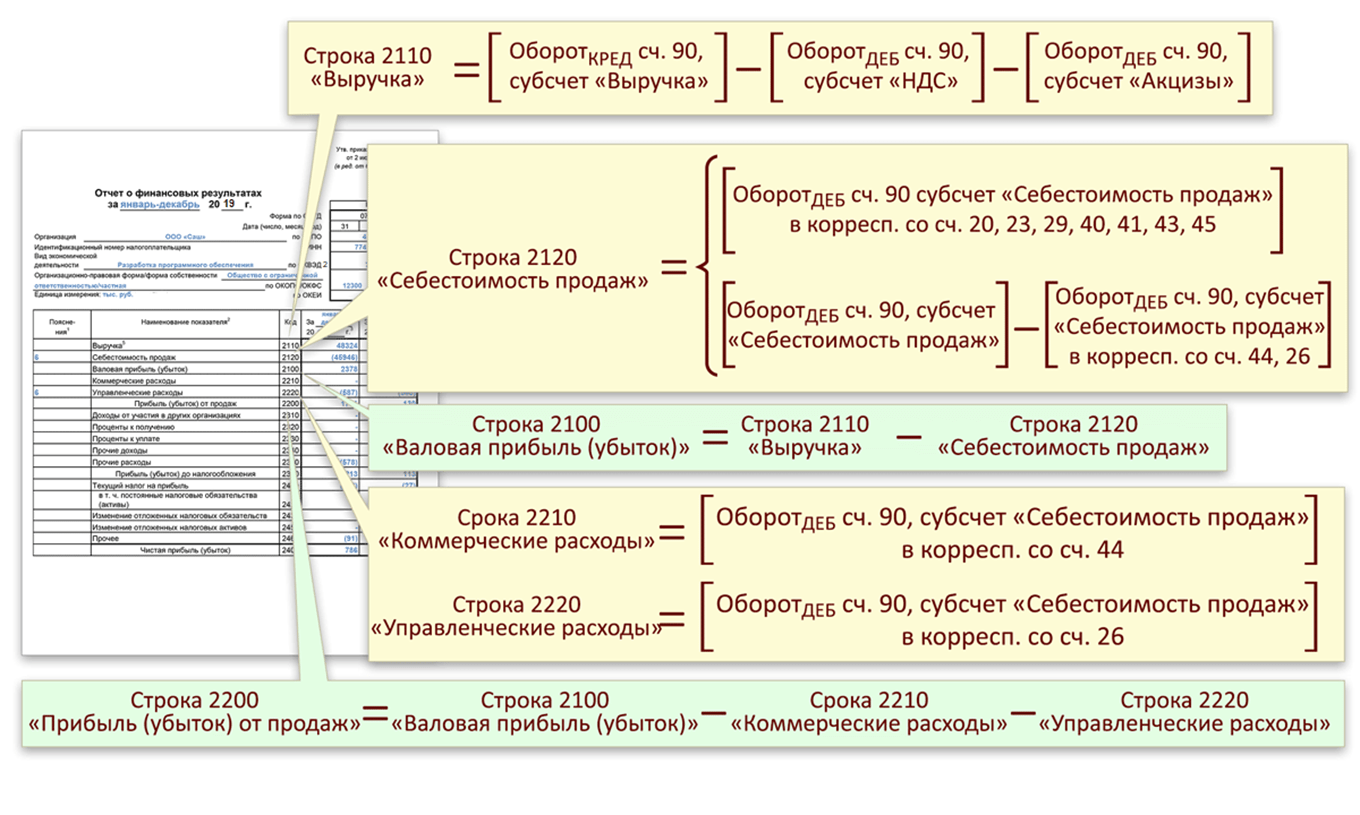

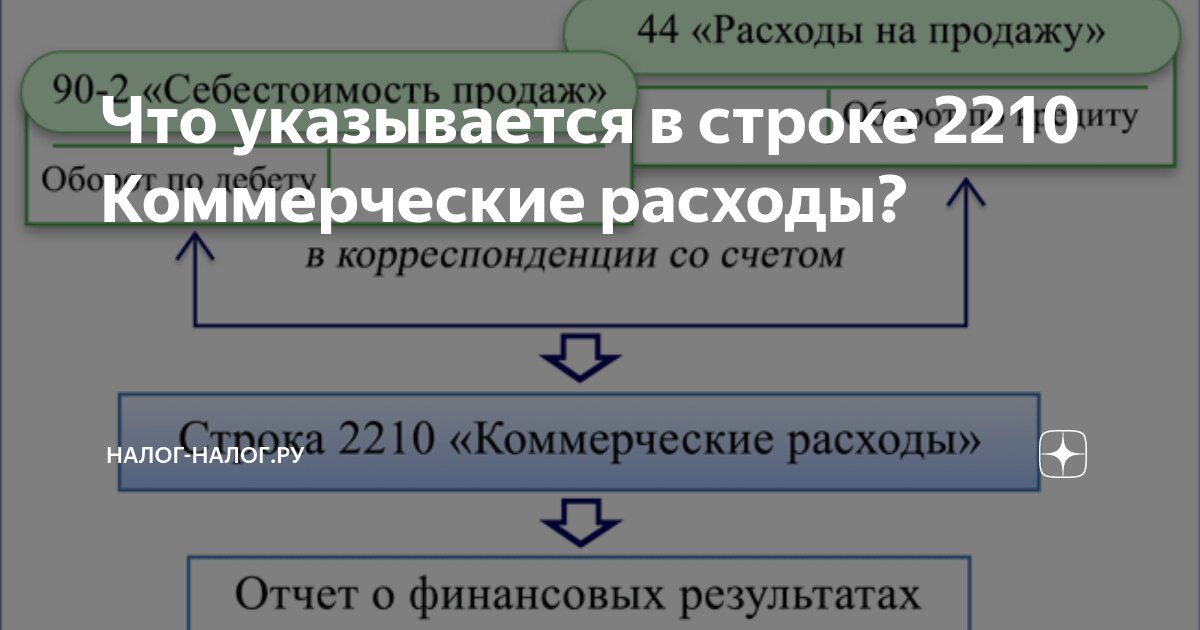

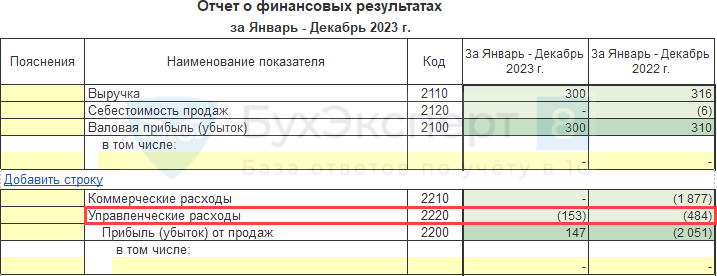

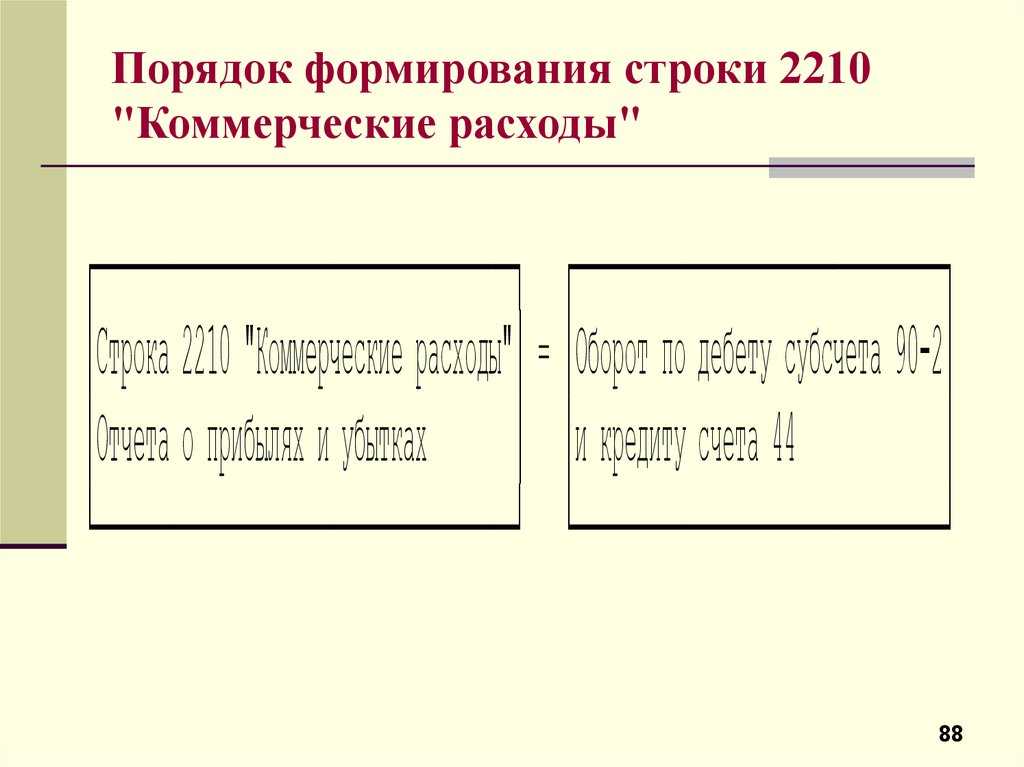

В бухотчетности коммерческие расходы компания указывает в строке 2210 формы 2. Пример ее заполнения вы можете увидеть в КонсультантПлюс, получив пробный доступ бесплатно.

Рассмотрим, какими основными проводками фиксируются коммерческие расходы в учете.

| Счет по дебету | Счет по кредиту | Описание операции |

| 44 | 02 | Начислена амортизация по ОС, используемым в торговле или для продажи готовых изделий |

| 44 | 05 | Начислена амортизация по НМА, используемым в торговле или для продажи готовых изделий |

| 44 | 10 | Отражены расходы на покупку материалов, необходимых для реализации товаров или продукции |

| 44 | 41 | Себестоимость товаров, которые торговая компания израсходовала на собственные нужды, включена в расходы на продажу |

| 44 | 43 | Отражено использование готовой продукции для сбыта других изделий или продуктов |

| 44 | 60 (76) | Отражены расходы на услуги посреднических компаний, рекламных агентств и иных компаний, которые способствуют росту реализации товаров или продукции |

| 44 | 70 | Отражены расходы на оплату труда менеджеров по продажам, продавцов и иных сотрудников, связанных с продажей товаров или изделий |

| 44 | 71 | Отражены расходы по авансовым отчетам по расходам, связанным с продажами готовой продукции |

| 44 | 69 по соответствующему субсчету | Начислены страховые взносы за зарплату сотрудников, занятых в деятельности по продаже товаров или изделий |

| 44 | 94 | Недостачи или потери ценностей учтены в составе коммерческих расходов |

Накопленные суммы на счете 44 в дальнейшем подлежат списанию на счет 90. Для этого есть 2 способа:

- списание всех сумм, накопленных на счете 44, полностью каждый месяц;

- распределение коммерческих расходов на проданные товары или реализованную продукцию.

Выбранный способ следует указать в учетной политике.

Если компания ежемесячно полностью списывает коммерческие расходы, то в учете следует сделать проводку по дебету счета 90 и кредиту счета 44. В таком случае итоговое сальдо счета 44 на конец месяца будет равно нулю.

Если же фирма выбрала второй способ списания коммерческих расходов, то конкретный алгоритм зависит от вида деятельности предприятия. Торговые компании распределяют только расходы на транспортировку, производственные — на транспортировку и упаковку. Формула для расчета расходов к списанию следующая:

КРмес = ДТс44 + КРтек – ТиУРкон

ТиУРкон = Скон × (ТиУРтек + ДТс44) / (С / Смес + Скон),

где

КРмес — коммерческие расходы к списанию за месяц;

ДТс44 — дебетовое сальдо счета 44 на начало месяца (то есть несписанные расходы на продажу за прошлый месяц);

КРтек — коммерческие расходы за отчетный месяц;

ТиУРкон — расходы на транспортировку (и упаковку — для производственных фирм), приходящиеся на остаток товаров на конец отчетного периода;

ТиУРтек — расходы на транспортировку (и упаковку — для производственных фирм) за текущий месяц;

Скон — стоимость товаров или продукции на конец месяца;

С / Смес — себестоимость реализованных в текущем месяце товаров или изделий.

Проводка при этом будет та же:

Дт 90 Кт 44 — отражены в расходах коммерческие затраты к списанию за отчетный период.

Чтобы понять разницу между двумя способами, рассмотрим наглядный пример.

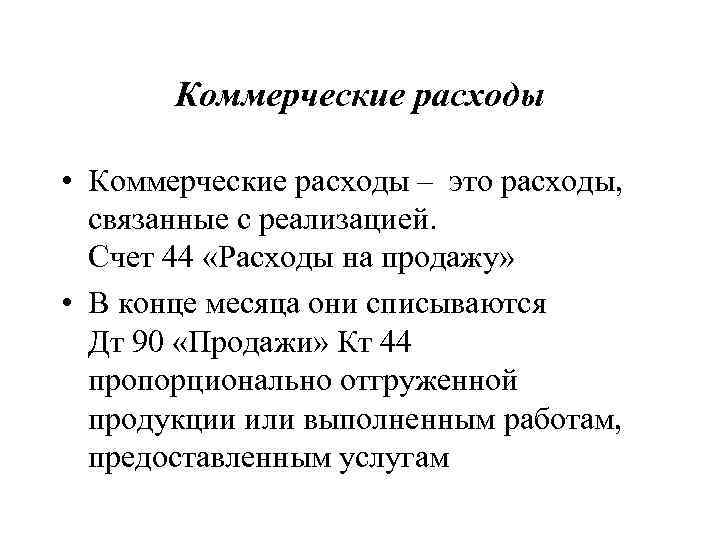

Счет 44 в бухгалтерском учете

Это активный счет, то есть поступление расходов отражается по Дт счета, выбытие — по Кт. Счет можно одновременно отнести к затратным, если расходы на счете относятся к прямым, и собирательно-распределительным, если к косвенным.

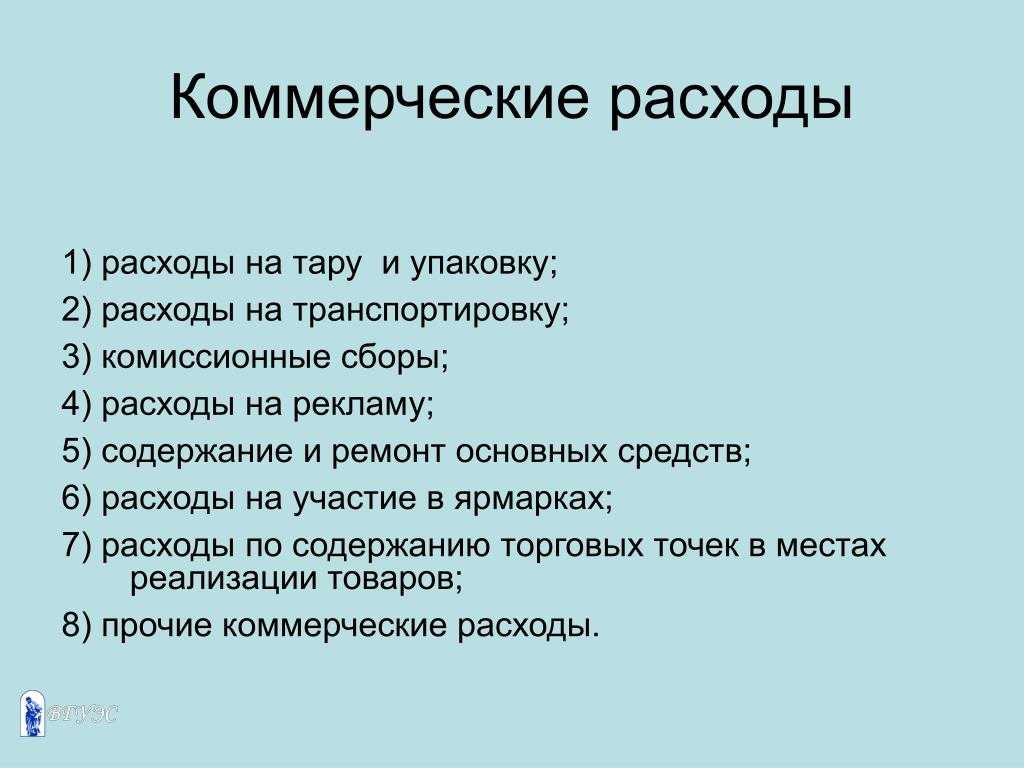

Что входит в расходы на продажу

В торговых организациях на счете 44 отражаются затраты:

- на перевозку товара;

- на оплату;

- на аренду помещений;

- на содержание торгового инвентаря и торговых помещений;

- на рекламу;

- на представительские расходы, и др.

Счет «Расходы на продажу» также могут применять и неторговые организации. В этом случае на счете отражаются расходы:

- по погрузке и доставке продукции;

- по содержанию на складах;

- по упаковке и затариванию;

- на рекламу;

- по комиссионным отчислениям (сборам), и т. д.

В Плане счетов, утвержденном Минфином, 44 счет относится к разделу 4 «Готовая продукция и товары». Синтетический счет расходов на продажу включает в себя два субсчета: 44.1 «Издержки обращения в организациях, осуществляющих торговую деятельность» и 44.2 «Коммерческие расходы в организациях, осуществляющих производственную и иную промышленную деятельность».

В организации используется один из этих субсчетов: 44.01 — в торговых, 44.02 — в производственных. При необходимости уточнения аналитики, к ним создаются субсчета.

Схема движений по счету 44:

Типовые проводки по 44 счету

Как видно из предыдущей схемы, счет 44 корреспондирует по кредиту с материальными, затратными и счетами расчетов с контрагентами и «подотчетниками», а по дебету — со счетом расходов.

Основные проводки отражены в таблице:

В организациях, занимающихся исключительно торговой деятельностью, все управленческие затраты можно относить к расходам на продажу. Счет общехозяйственных расходов будет задействован только в случае возникновения деятельности другого вида.

Закрытие 44 счета

В конце периода счет 44 закрывается на 90 счет, субсчет расходов на продажу:

| Дт | Кт | Описание операции |

| 90.7 | 44 | Закрытие счета |

Счет закрывается ежемесячно. В условиях неполной реализации (для торговых организаций), закрытие счета может быть частичным. Тогда транспортные расходы для списания распределяются пропорционально объему реализованного товара. Сумма, соответствующая остатку нереализованной продукции — не закрывается, а переносится на следующий период.

Для производственных предприятий распределение затрат на упаковку и перевозку производится по видам отгруженной продукции.

Методика учета и списания затрат выбирается организацией самостоятельно и прописывается в учетной политике.

Учет ТЗР на 44 счете

Возникновение транспортно-заготовительных расходов у покупателя обусловлено тем, что при поставке контрагент выделяет транспортные расходы отдельно. Организация-покупатель, в зависимости от используемой методологии учета, может включить суммы ТЗР в стоимость товара, либо выделить.

Расходы при доставке товара сторонними организациями выделяются на счете 44, если в учетной политике не предусмотрено их включение в себестоимость товара, то есть оприходование на счет 41 «Товары».

Часто задаваемые вопросы

Можно ли включать амортизацию в коммерческие расходы?

Можно, если это амортизация основных средств, используемых в целях реализации и продвижения продукции. Например, офисная мебель отдела продаж, краны на складе готовой продукции, витрины для выкладки товара, и т.д.

Как разделить зарплату директора, если он участвует и в управлении продажами? Какую часть можно относить на управленческие расходы, а какую — на коммерческие?

Определите процентное соотношение в соответствии с его трудовым договором, в котором указаны его обязанности и в управлении компанией и в продажах. Пропишите это в учётной политике.

Нормативные документы для применения счета 44 в бухгалтерии

Применение счета 44 «Расходы на продажу» регламентируют в бухгалтерском учете План счетов и Инструкция по его применению (приказ Минфина от 31.10.2000 № 94н), ПБУ 10/99 «Расходы организации» и иные нормативные стандарты, использование которых зависит от отраслевой принадлежности компании.

Например, для торговых организаций разработаны Государственный стандарт Российской Федерации ГОСТ Р 51303-99 «Торговля. Термины и определения», утвержденный постановлением Госстандарта России от 11.08.1999 № 242-ст, и Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденные Роскомторгом по согласованию с Минфином России 20.04.1995 под № 1-550/32-2. Использовать данные нормативы в соответствии с требованиями действующего бухгалтерского законодательства рекомендует письмо Минфина России от 29.04.2002 № 16-00-13/03. А ПБУ 5/01 «Учет материально-производственных запасов» рекомендует торговой фирме сделать выбор варианта способа учета транспортных расходов и закрепить его в своей учетной политике: в составе стоимости приобретения товаров (счет 41) либо в составе издержек обращения (счет 44).

Какие расходы компании считаются коммерческими

Коммерческие расходы компании — это затраты, которые связаны с продажей и продвижением товаров или услуг на рынке. Они включают в себя расходы на рекламу, маркетинг, продажу, логистику, обслуживание клиентов и другие виды деятельности, направленные на увеличение продаж и прибыли компании.

Коммерческие расходы могут быть постоянными и переменными. Постоянные расходы — это расходы, которые не зависят от объема продаж, например, аренда помещений, заработная плата сотрудников, коммунальные платежи и т.д. Переменные расходы зависят от объема продаж, такие как затраты на материалы, доставку товаров, упаковку и т.д.

Бухгалтерские проводки на коммерческие расходы

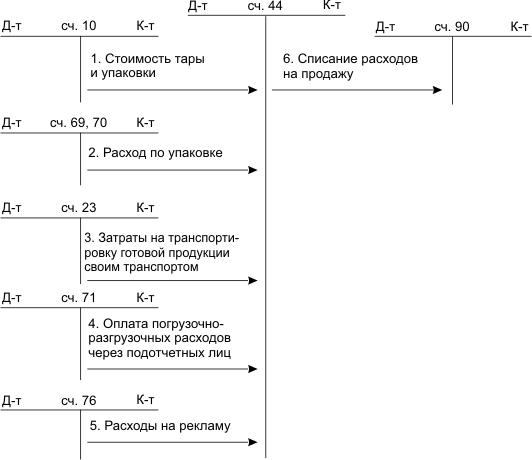

Указанные расходы включаются в расчетно-платежные документы сверх стоимости товара. При этом делают следующие записи: Д-т 45иК-т 10 (02, 05, 12, 13, 31, 65, 67 и др.)

По мере оплаты стоимость транспортных расходов и тары списывается со счета 45 (Д-т 51, 52, 50 и К-т 45, 46).

Синтетический активный счет 43 «Коммерческие расходы» предназначен для обобщения информации о расходах, связанных с реализацией продукции. В дебет этого счета относятся все расходы по отгрузке и реализации продукции в соответствии с указанной номенклатурой, а в кредит — суммы, списанные в отчетном месяце на реализованную продукцию.

Коммерческие расходы не имеют в балансе отдельной статьи, и поэтому при его заполнении остаток по счету 43 на конец месяца присоединяется к остатку по счету 45.

На коммерческие расходы, возмещаемые покупателями в цене реализации, в учете делаютсязаписи:Д-т 43, К-т 10, 23, 29, 50, 51, 60, 70, 69, 71, 65, 68, 76.

По окончании месяца суммы коммерческих расходов, учтенные на дебете счета 43, списываются по следующим направлениям: Д-т 46, 48и К-т 43.

На предприятиях, где учет реализованной продукции (работ, услуг) считается по мере поступления выручки на счета в банках, соответствующая доля коммерческих расходов может относиться на счет 45 «Товары отгруженные» без бухгалтерской проводки. При упаковке готовой продукции (изделий) на складе доля коммерческих расходов, относящихся к затаренной, но неотгруженной продукции, присоединяется к ее остатку на складе.

Порядок включения коммерческих расходов в полную себестоимость отдельных видов реализованных изделий зависит от особенностей производства и характера выпускаемой продукции и предусматривается в отраслевых методических указаниях (инструкциях). Расходы на тару и упаковку могут относиться на себестоимость отдельных видов продукции по прямому назначению на основе соответствующих первичных документов. В других случаях коммерческие расходы распределяются между отдельными видами изделий пропорционально их массе или объему, а комиссионные сборы (отчисления), скидки с цены за организуемый оборот и прочие расходы по сбыту — пропорционально производственной себестоимости реализованной продукции.

В некоторых отраслях промышленности общую сумму коммерческих расходов распределяют между изделиями пропорционально плановой или фактической производственной себестоимости реализованной продукции или же ее объему по отпускным (оптовым) ценам. Таким образом, коммерческие расходы выступают в качестве как прямых, так и косвенных.

Коммерческие расходы не относятся на себестоимость работ и услуг для своего капитального строительства и непромышленных производств и хозяйств.

Аналитический учет в разрезе установленной номенклатуры статей ведется в ведомости, как за отчетный месяц, так и с нарастающим итогом с начала года, что обеспечивает условия для анализа коммерческих расходов и составления отчетности.

Дата публикования: 2014-10-25; Прочитано: 1500 | Нарушение авторского права страницы

Основными мерами по снижению себестоимости (затраты, связанные с производством продукции) являются:

1. Остановка нерентабельных производств;

2. Внедрение инновационных, ресурсосберегающих, малоотходных (или безотходных) технологий. Например, переход с отопления за счет электроэнергии на отопление газом; замена в автомобилях бензиновых двигателей на газовое оборудование; увольнение офисных работников и наем фрилансеров; установка IP-телефонии; перевод сотрудников с обычных компьютеров на ноутбуки (или нетбуки); использование энергосберегающих ламп и т.п.

3. Приобретение сырья и материалов по более низким ценам и на более выгодных условиях, а также оптимизация схемы их закупки и транспортировки;

Учет коммерческих расходов

Себестоимость продукции определяется в процессе реализации. Кроме производственной себестоимости изделия (затрат на изготовление) в нее включают расходы, связанные со сбытом продукции. Эти расходы называются коммерческими, или внепроизводственными. В состав коммерческих расходов включают:

- расходы на тару и упаковку готовой продукции на складах (упаковка в цехах относится к цеховым расходам);

- расходы на доставку продукции до франко-места;

- комиссионные сборы, уплачиваемые организациям сбыта и посредникам;

- затраты на рекламу, включая стоимость образцов продукции, переданных покупателям или посредникам бесплатно, и другие аналогичные затраты;

- прочие расходы по сбыту.

Внепроизводственные расходы учитываются на активном счете 43 «Коммерческие расходы». Оборот по дебету этого счета отражает затраты отчетного месяца, связанные с отгрузкой продукции, оборот по кредиту – суммы, списанные на реализованную в этом месяце продукцию, а сальдо по счету равно сумме произведенных расходов, приходящихся на отгруженную, но не оплаченную на начало месяца продукцию.

Расходы на рекламу списывают на счет 43 «Коммерческие расходы» по фактическим суммам, но для налогообложения принимаются в пределах установленных нормативов. Организации, предоставляющие туристические услуги, увеличивают предельную сумму расходов на рекламу в 3 раза.

По дебету счета 43 «Коммерческие расходы» учитывают коммерческие расходы с кредита следующих материальных, расчетных и денежных счетов:

- 10 «Материалы» – на стоимость израсходованной тары;

- 23 «Вспомогательные производства» – на стоимость услуг по отправке продукции со склада на станцию (пристань, аэропорт) отправления или на склад покупателя автотранспортом организации;

- 60 «Расчеты с поставщиками и подрядчиками» – на стоимость услуг по отправке продукции покупателю, оказанных сторонними организациями;

- 70 «Расчеты с персоналом по оплате труда» – на оплату труда работников, сопровождающих продукцию, и других счетов.

Аналитический учет по счету ведут в ведомости ф. № 15 учета общехозяйственных расходов, расходов будущих периодов и внепроизводственных расходов по указанным статьям расходов.

По истечении месяца указанные расходы списывают на себестоимость реализованной продукции. На отдельные виды продукции эти расходы относятся прямым путем, а при невозможности определения распределяются пропорционально их производственной себестоимости и объему реализованной продукции по оптовым ценам организации или другим способом.

Списывают внепроизводственные расходы следующей проводкой:

- Д-т счета 46 «Реализация продукции (работ, услуг)»;

- К-т счета 43 «Коммерческие расходы».

В случаях, когда в отчетном месяце реализуется только часть выпущенной продукции, сумма коммерческих расходов распределяется между реализованной и нереализованной продукцией пропорционально их производственной себестоимости или другим способом. В балансе коммерческие расходы отдельной статьи не имеют – при составлении баланса остаток по счету 43 присоединяют к остатку по счету 45 «Товары отгруженные».

Далее:

- управленческие расходы,

- расходы будущих периодов,

- расходы по обычным видам деятельности,

- коммерческие расходы (расходы на реализацию),

- операционные расходы,

- внереализационные расходы.

Синонимы

расходы на реализацию, издержки реализации

Страница была полезной?

ГЛАВБУХ-ИНФО

В составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию как минимум следующая информация: — о порядке признания выручки организации; — о способе определения готовности работ, услуг, продукции, выручка от выполнения, оказания, продажи которых признается по мере готовности. В отчете о прибылях и убытках доходы организации за отчетный период должны отражаться с подразделением на выручку и прочие доходы. Выручка от продажи товаров (продукции), от выполнения работ (оказания услуг), прочие доходы, составляющие пять и более процентов от общей суммы доходов организации за отчетный период, показываются по каждому виду в отдельности. Прочие доходы могут показываться в отчете о прибылях и убытках за минусом расходов, относящихся к этим доходам, когда: — соответствующие правила бухгалтерского учета предусматривают или не запрещают такое отражение доходов; — доходы и связанные с ними расходы, возникающие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности (например, предоставление во временное пользование (временное владение и пользование) своих активов), не являются существенными для характеристики финансового положения организации. В отношении выручки, полученной в результате выполнения договоров, предусматривающих исполнение обязательств (оплату) неденежными средствами, подлежит раскрытию как минимум следующая информация: — общее количество организаций, с которыми осуществляются указанные договоры, с указанием организаций, на которые приходится основная часть такой выручки; — доля выручки, полученной по указанным договорам со связанными организациями; — способ определения стоимости продукции (товаров), переданной организацией. Прочие доходы организации за отчетный год, которые в соответствии с правилами бухгалтерского учета не зачисляются на счет прибылей и убытков, подлежат раскрытию в бухгалтерской отчетности обособленно. В составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию порядок признания коммерческих и управленческих расходов. В отчете о прибылях и убытках расходы организации отражаются с подразделением на себестоимость проданных товаров, продукции, работ, услуг, на коммерческие расходы, управленческие расходы и прочие расходы. В случае выделения в отчете о прибылях и убытках видов доходов, каждый из которых в отдельности составляет пять и более процентов от общей суммы доходов организации за отчетный год, в нем показывается соответствующая каждому виду часть расходов. Прочие расходы могут не показываться в отчете о прибылях и убытках развернуто по отношению к соответствующим доходам, когда: соответствующие правила бухгалтерского учета предусматривают или не запрещают такое отражение расходов; расходы и связанные с ними доходы, возникшие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности, не являются существенными для характеристики финансового положения организации. В бухгалтерской отчетности также подлежит раскрытию, как минимум, следующая информация: — расходы по обычным видам деятельности в разрезе элементов затрат; — изменение величины расходов, не имеющих отношения к исчислению себестоимости проданных продукции, товаров, работ, услуг в отчетном году; — расходы, равные величине отчислений в связи с образованием в соответствии с правилами бухгалтерского учета резервов (предстоящих расходов, оценочных резервов и др.). Прочие расходы организации за отчетный год, которые в соответствии с правилами бухгалтерского учета не зачисляются на счет прибылей и убытков, подлежат раскрытию в бухгалтерской отчетности обособленно.

| Следующая > |

Пример издержек компании

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Аграрное предприятие по производству зерновых культур в 2020 году выпустило 1000 тонн продукции. Известно, что за год предприятие потратило:

- на приобретение семян – 0,11 млн. руб.;

- на аренду земли – 0,05 млн. руб.;

- на обслуживание техники – 0,3 млн. руб.;

- на оплату труда работников, трудящихся в поле и на складе – 1,8 млн. рублей;

- на выплату заработной платы бухгалтеру и вознаграждение руководителю холдинга – 0,8 млн. руб.;

- на исполнение налоговых обязательств – 0,38 млн. руб.

Классифицируем затраты предприятия

Издержки на приобретение семян можно назвать прямыми, производственными, бухгалтерскими, возвратными и эффективными.

Траты на аренду земли являются постоянными, прямыми, производственными, контролируемыми.

Обслуживание техники больше относится к производственным и бухгалтерским издержкам. Та часть расходов, которая пошла на выплату заработной платы работникам производства, является прямыми, производственными, бухгалтерскими, возвратными и релевантными тратами.

Оплата труда бухгалтера и вознаграждение руководителю компании входит в число непроизводственных и косвенных расходов.

Еще мы знаем о том, что компании предлагали заключить более выгодный контракт, а это значит, что образовалась упущенная выгода или экономические издержки. Чтобы их рассчитать, необходимо воспользоваться формулой:

УВ (ЭД) = Вд – Фд,

где Вд – возможный доход,

Фд – фактический доход,

УВ (ЭД) — упущенная выгода (экономический доход).

Возможный доход находится путем определение прибыли по предлагаемой цене:

18 руб./кг * 1000 тонн = 18 млн. руб.

18 млн. руб. – 13 млн. руб. = 5 млн. руб. – упущенная выгода или экономический доход.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Как учитывать расходы кассовым методом

По общему правилу в бухгалтерском учете расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств (допущение временной определенности фактов хозяйственной деятельности). Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут использовать кассовый метод учета доходов и расходов. При кассовом методе выручка от продажи товаров (работ, услуг) признается после поступления денежных средств и иной формы оплаты, а расходы — после погашения задолженности (п. 18 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н).

В «1С:Бухгалтерии 8» (ред. 3.0) выручку и расходы для целей бухгалтерского учета можно учитывать без закрывающих документов («по оплате»). С определенными допущениями такой способ учета можно считать кассовым методом. Данный способ доступен только для тех, кто использует следующие специальные налоговые режимы:

- упрощенную систему налогообложения (УСН) с объектом «доходы»;

- единый налог на вмененный доход (ЕНВД);

- патентную систему налогообложения (ПСН).

Учет расходов в программе без закрывающих документов основан на допущении, что расходы на приобретение товаров (работ, услуг) относятся к тому отчетному периоду, в котором они оплачены. А расчеты с поставщиком производятся в момент приобретения товаров (работ, услуг).

Для применения этого способа в документах Списание с расчетного счета и Выдача наличных (с видом операции Оплата поставщику) достаточно в показателе Расчеты выбрать способ Без закрывающих документов. При проведении документов с указанной настройкой признается расход, который отражается проводкой:

Дебет 44 (26) Кредит 51 (50.01)

— на сумму оплаты поставщику.

В качестве счета затрат подставляется счет, указанный в поле Основной счет учета затрат регистра сведений Учетная политика.

Применяемую методику учета доходов и расходов следует закрепить в учетной политике для целей бухгалтерского учета.

При применении специальных налоговых режимов налоговый учет ведется только кассовым методом:

- при УСН — согласно пункту 1 статьи 346.17 НК РФ;

- при ПСН — согласно статье 346.53 НК РФ;

- при совмещении ЕНВД с УСН доходы ЕНВД также определяются кассовым методом (письмо Минфина России от 23.11.2009 № 03-11-06/3/271).

В «1С:Бухгалтерии 8» (ред. 3.0) налоговый учет доходов и расходов для спецрежимов автоматизирован и поддерживается за счет специальных механизмов, в том числе путем использования специальных регистров накопления. Записи в регистрах вводятся, как правило, автоматически при проведении документов, которыми регистрируются хозяйственные операции.

В общем случае для целей налогообложения прибыли применяется метод начисления. В отношении расходов это означает, что они учитываются в том отчетном (налоговом) периоде, к которому относятся, и признаются при наличии доходов, для получения которых произведены (п. 1 ст. 272, ст.ст. 318-320 НК РФ).

Ряд организаций имеет право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн руб. за каждый квартал (п. 1 ст. 273 НК РФ). В «1С:Бухгалтерии 8» кассовый метод для плательщиков налога на прибыль не поддерживается.

Расходы на продажу товаров в УТ 11

Следующий пример — состоялась одна крупная сделка по продаже товаров, в рамках которой пришлось провести банкет для представителей фирмы-покупателя. Расходы на организацию банкета необходимо учесть при определении прибыльности продажи.

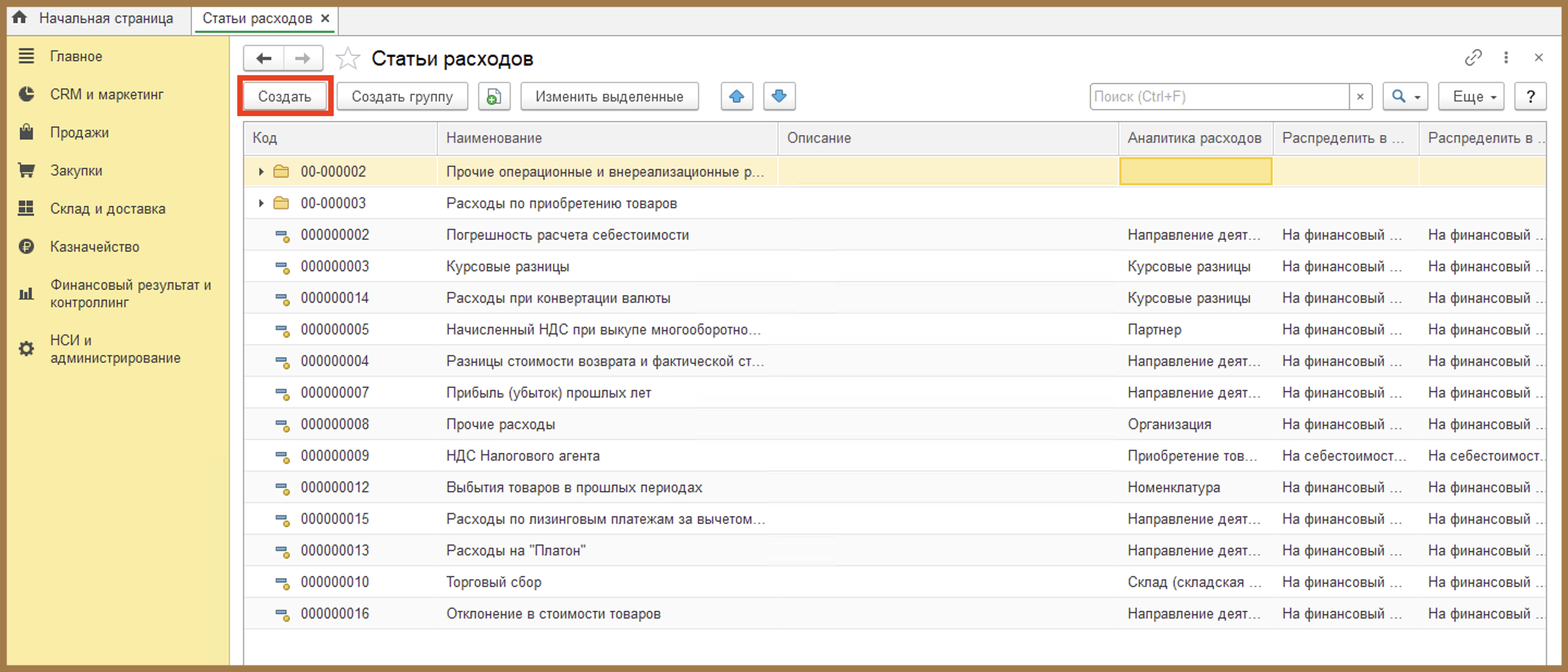

Создаем новую статью расходов. На этот раз тип расхода — Расходы на продажу товаров, тип аналитик — заказ/реализация.

Создаем заказ клиента и реализацию товаров на его основе.

Регистрация расходов на продажу выполняется также документом приобретение услуг и прочих активов.

В качестве аналитики выбираем созданный заказ клиента.

Зарегистрированный расход появился в отчете.

Чтобы оценить прибыльность заказа клиента, нужно в настройках отчета сделать отбор по этому заказу.

Теперь в отчете выведена текущая фактическая прибыль по заказу, при этом учтена как себестоимость товаров, так и стоимость представительских расходов.

Обращаю ваше внимание, что в данном случае для определения прибыльности заказа неправильно пользоваться отчетом по валовой прибыли, т.к. в нем отображаются только дополнительные расходы, отнесенные на себестоимость товаров

Расходы по проекту

Бывают ситуации, когда в рамках какой-то большой сделки (проекта) оформляется несколько документов продажи, несколько раз фиксируются расходы. В качестве примера можно привести госконтракты. Коротко рассмотрим, как отражать расходы в таком случае.

В настройках статьи расходов в качестве типа аналитики нужно выбрать Сделка.

В качестве такого долгоиграющего проекта (госконтракта) в программе следует использовать сделки с клиентами. Для отражения расходов по сделке создавайте уже знакомые документы приобретения услуг и прочих активов, в качестве аналитики расхода выбирайте нужную сделку. Ну и, разумеется, обязательно привязывайте к сделке документы продажи.

Управленческие и коммерческие расходы

Плановая калькуляция составляется на планируемый период на основе прогрессивных норм затрат труда и средств производства.

Производственная себестоимость — это совокупность затрат непосредственно (прямо) связанных с технологическим процессом.

Производственная себестоимость единицы продукции определяется:

(1.17)

где Сц – цеховая себестоимость,

Рiпр. – общепроизводственные расходы на единицу продукции,

Рiох – общехозяйственные расходы на единицу продукции.

Рпо – расходы на освоение и подготовку нового производства (% от производственной себестоимости согласно приложению 6.

Полная себестоимость изделия определяется по формуле:

Сп = Спр + Рк , (1.18)

В таблице 1.9 представить расчет плановой калькуляции себестоимости продукции.

Таблица 1.9

Расчет плановой калькуляции себестоимости

сливочных сосисок

| Наименование продукции | ||

| Наименование статей калькуляции | Сумма, руб. | Удельный вес в полной себестоимости, % |

| 1. Сырье и основные материалы | 37077,10 | 78,30 |

| 2. Вспомогательные материалы | 205,67 | 0,43 |

| Итого материальных затрат | 37282,77 | 78,73 |

| 3. Затраты на электроэнергию на технологические цели | 3328,00 | 7,03 |

| 4. З/пл основная производственных рабочих | 883,05 | 1,86 |

| 5. З/пл дополнительная произв. рабочих | 105,97 | 0,22 |

| 6. Вознаграждения за выслугу лет | 88,30 | 0,19 |

| 7. Отчисления на социальные нужды | 323,19 | 0,68 |

| 8. Общепроизводственные расходы | 804,00 | 1,70 |

| Итого цеховая себестоимость | 42815,28 | 90,42 |

| 9. Общехозяйственные расходы | 116,60 | 0,25 |

| Итого себестоимость производственная | 42931,88 | 90,66 |

| 11. Расходы на подготовку производства | 3434,55 | 7,25 |

| 12. Коммерческие расходы | 987,00 | 2,08 |

| Итого полная себестоимость | 47353,43 | 100,00 |

Таблица 1.9

Расчет плановой калькуляции себестоимости мясных хлебов

| Наименование продукции | |||

| Наименование статей калькуляции | |||

| Сумма, руб. | Удельный вес в полной себестоимости, % | ||

| 1. Сырье и основные материалы | 26358,98 | 73,23 | |

| 2. Вспомогательные материалы | 265,33 | 0,74 | |

| Итого материальных затрат | 26624,31 | 73,97 | |

| 3. Затраты на электроэнергию на технологические цели | 3328,00 | 9,25 | |

| 4. З/пл основная производственных рабочих | 883,05 | 2,45 | |

| 5. З/пл дополнительная произв. рабочих | 105,97 | 0,29 | |

| 6. Вознаграждения за выслугу лет | 88,30 | 0,25 | |

| 7. Отчисления на социальные нужды | 323,19 | 0,90 | |

| 8. Общепроизводственные расходы | 804,00 | 2,23 | |

| Итого цеховая себестоимость | 32156,82 | 89,34 | |

| 9. Общехозяйственные расходы | 1166,00 | 3,24 | |

| Итого себестоимость производственная | 33322,82 | 92,58 | |

| 11. Расходы на подготовку производства | 2665,83 | 7,41 | |

| 12. Коммерческие расходы | 500,00 | 0,01 | |

| Итого полная себестоимость | 36488,65 | 100,00 |

Определение оптовой цены продукции

Оптовая цена продукции складывается из полной себестоимости продукции и нормативной прибыли. Нормативная прибыль определяется по формуле:

, (1.19)

где Пн – прибыль получаемая предприятием, руб.;

Сп – полная себестоимость, руб.;

Нр – норма рентабельности, 20%.

Налог на добавленную стоимость (НДС) вычисляем в процентах от суммы полной себестоимости и прибыли

, (1.20)

где НДС – налог на добавленную стоимость, руб.;

ННДС – норма НДС (10%).

Оптово-отпускная цена определяется по формуле:

, (1.21)

Расчет оптово- отпускной цены продукции привести в таблицу 1.10.

Таблица 1.10

Расчет оптовой цены изделия

| Наименование продукции | Полная себестоимость, руб. | Нормативная прибыль, руб. | Налог на добавленную стоимость, руб. | Оптово-отпускная цена, руб. |

| Сосиски сливочные | 473,53 | 118,38 | 106,54 | 698,45 |

| Хлеба мясные | 364,88 | 91,22 | 82,09 | 538,19 |

Отпускная цена продукции складывается из полной себестоимости продукции, нормативной прибыли и налога на добавленную стоимость.

Определение безубыточности производства и оценка результатов деятельности фирмы

Как вести бухгалтерский учет в розничной торговле

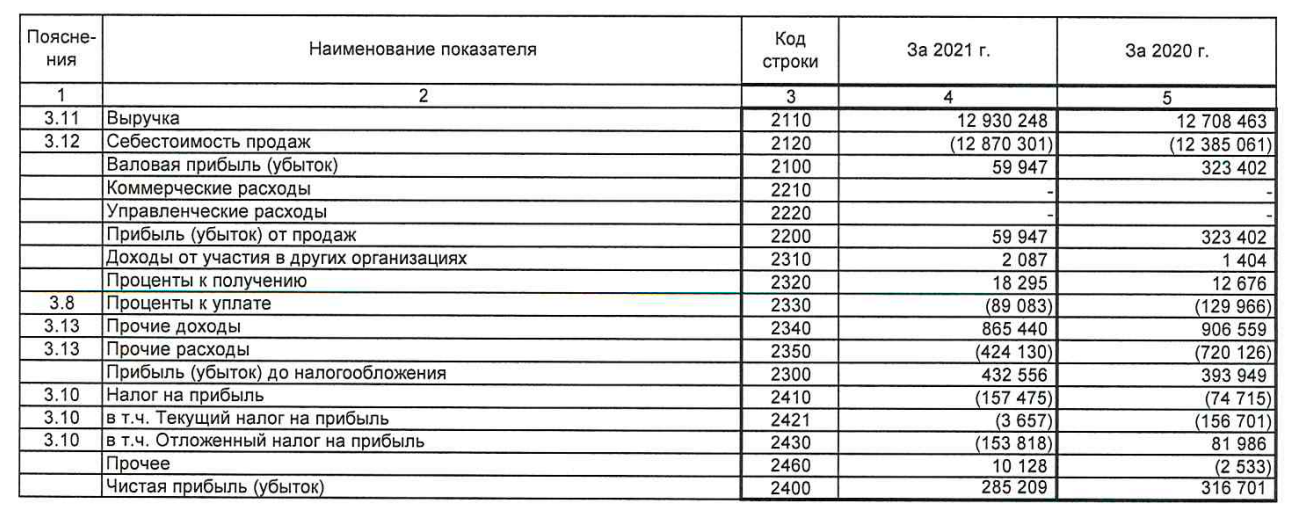

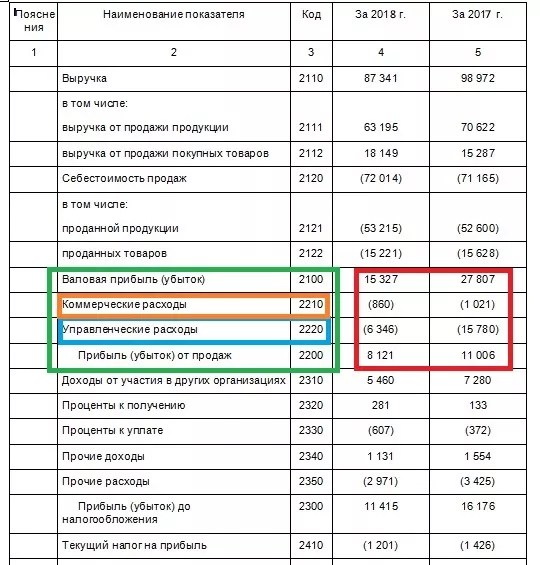

Сумма коммерческих расходов за отчетный год составила 30 000 руб. В отчетном году «Пассив» продал изготовленную им продукцию не полностью. Однако в соответствии с учетной политикой списать в дебет субсчета 90-2 следует всю сумму коммерческих расходов за год.

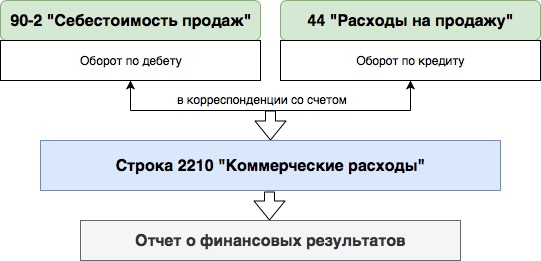

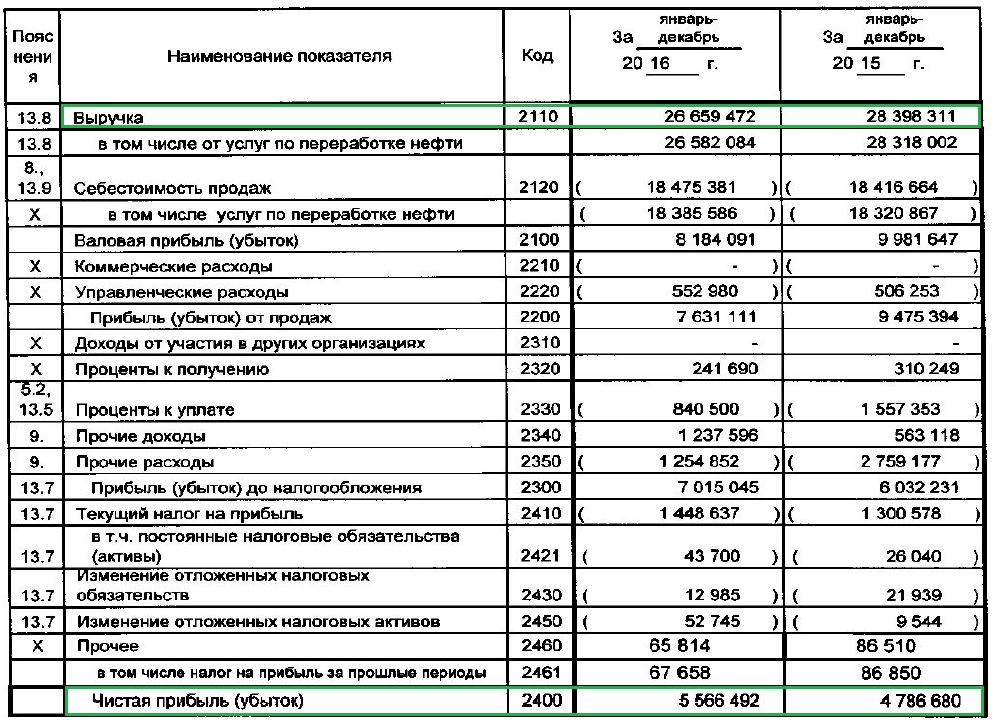

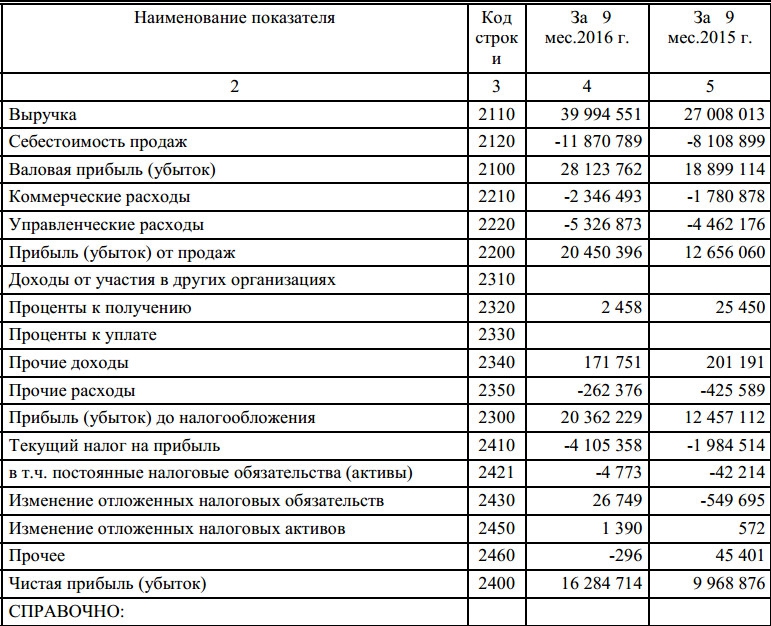

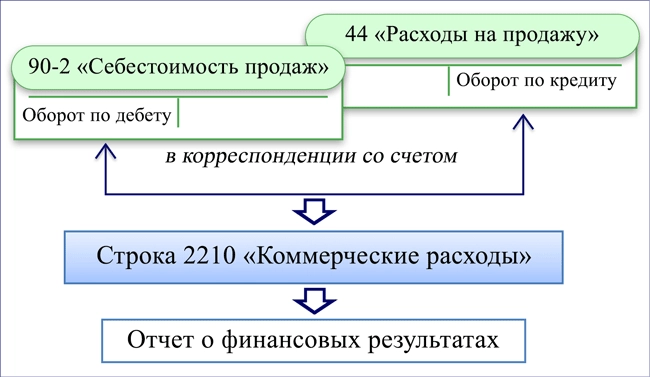

По строке 2210 «Коммерческие расходы» отчета о прибылях и убытках за отчетный год бухгалтер отразит сумму расходов в размере 30 тыс. руб. За прошлый год сумму коммерческих расходов по этой строке отчета нужно уменьшить на сумму 6000 руб. Как учесть коммерческие расходы торговым фирмам Если у вас торговая фирма, то по строке 2210 «Коммерческие расходы» нужно отразить затраты, списанные в дебет счета 90, субсчет 2 «Себестоимость продаж», с кредита счета 44 «Расходы на продажу».

Бухгалтерский учет коммерческих расходов

Согласно рекомендации по использованию типового плана счетов РФ, коммерческие расходы отражаются на счете 44. Это активный счет, по дебету которого происходит зачисление, а по кредиту – списание средств.

На счете 44 отражают расходы коммерческих организаций, занимающихся как производством продукции, так и осуществляющих торговую деятельность. Статьи затрат в части коммерческих расходов промышленных предприятий уже были рассмотрены. Ознакомимся с возможными видами управленческих расходов торговых организаций, учитываемых на счете 44:

- оплата транспортных услуг;

- заработная плата;

- затраты на хранение товаров;

- арендная плата;

- рекламные, представительские расходы.

Расходы коммерческого банка складываются из статей хозяйственных, управленческих и прочих затрат для нормального функционирования банка.

Сельскохозяйственные предприятия отражают на счете 44 заготовительные, операционные расходы и затраты на содержание помещений, скота/птицы.

В конце месяца бухгалтер относит дебетовые суммы сч. 44 в себестоимость продукции. При этом распределение может осуществляться частично. При ведении учета не стоит забывать, что коммерческие расходы – это статья затрат, которая используется при расчете налога на прибыль. Процесс требует особой внимательности.

Закрытие 90 счета коммерческие расходы

(Надо иметь в виду, что организации, осуществляющие свою деятельность в сфере туристских услуг, увеличивают предельную сумму расходов на рекламу в 3 раза.)

По дебету счета 43 «Коммерческие расходы» учитывают коммерческие расходы с кредита следующих материальных, расчетных и денежных счетов:

– 10 «Материалы» – на стоимость израсходованной тары;

– 23 «Вспомогательные производства» – на стоимость услуг по отправке продукции со склада на станцию (пристань, аэропорт) отправления или на склад покупателя автотранспортом организации;

– 60 «Расчеты с поставщиками и подрядчиками» – на стоимость услуг по отправке продукции покупателю, оказанных сторонними организациями;

– 70 «Расчеты с персоналом по оплате труда» – на оплату труда работников, сопровождающих продукцию, и других счетов.

Аналитический учет по счету ведут в ведомости ф. № 15 учета общехозяйственных расходов, расходов будущих периодов и внепроизводственных расходов по указанным статьям расходов.

По истечении месяца указанные расходы списывают на себестоимость реализованной продукции. На отдельные виды продукции эти расходы относятся прямым путем, а при невозможности определения распределяются пропорционально их производственной себестоимости и объему реализованной продукции по оптовым ценам организации или другим способом.

Списывают внепроизводственные расходы следующей проводкой:

Д-т счета 46 «Реализация продукции (работ, услуг)»;

К-т счета 43 «Коммерческие расходы».

В случаях, когда в отчетном месяце реализуется только часть выпущенной продукции, сумма коммерческих расходов распределяется между реализованной и нереализованной продукцией пропорционально их производственной себестоимости или другим способом.

В балансе коммерческие расходы отдельной статьи не имеют – при составлении баланса остаток по счету 43 присоединяют к остатку по счету 45 «Товары отгруженные».

Порядок оптимизации коммерческих расходов

Снижение расходов компании на реализации позволяет повысить ее прибыльность и рентабельность

Выделяют несколько моментов, на которые стоит обратить внимание при оптимизации коммерческих расходов компании:

- организация эффективного управления, а не целенаправленное уменьшение затрат;

- каждая затратная единица должна приносить максимальный результат;

- расходы являются результатом действий компании, а также результатом бездействий;

- снижение затрат невозможных без затрат, которые вкладываются непосредственно на это;

- поддержание уровня затрат на оптимальном уже залог успешной деятельности и повышения экономической эффективности;

- не стоит экономить на затратах, позволяющих застраховать компанию от более значительных затрат;

- аналитическая работа, направленная на оптимизацию коммерческих расходов должна вестись постоянно.

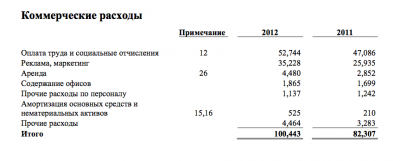

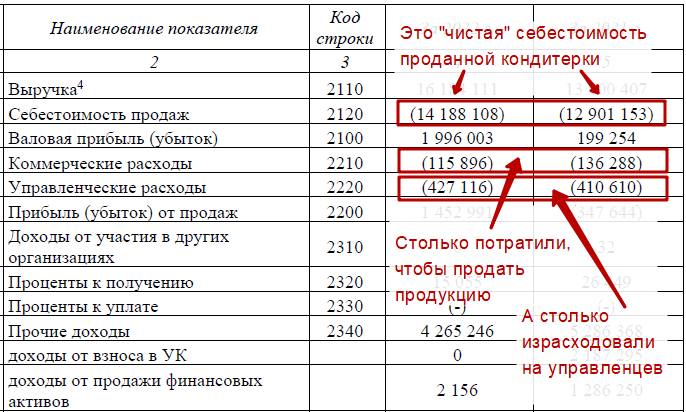

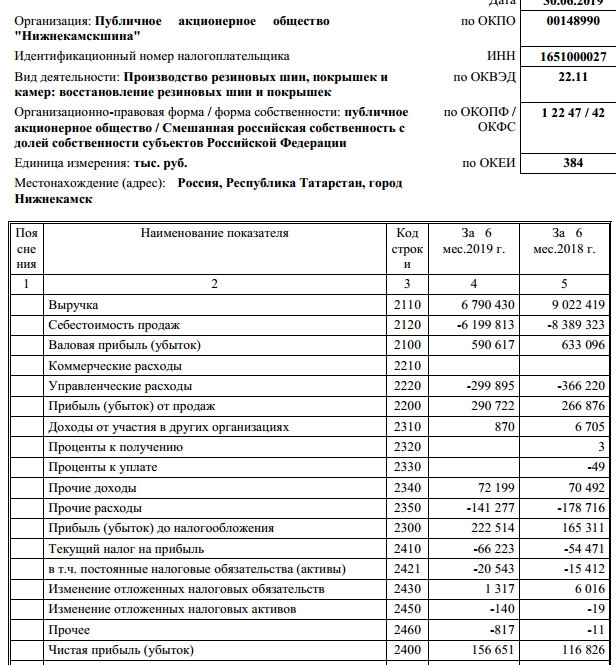

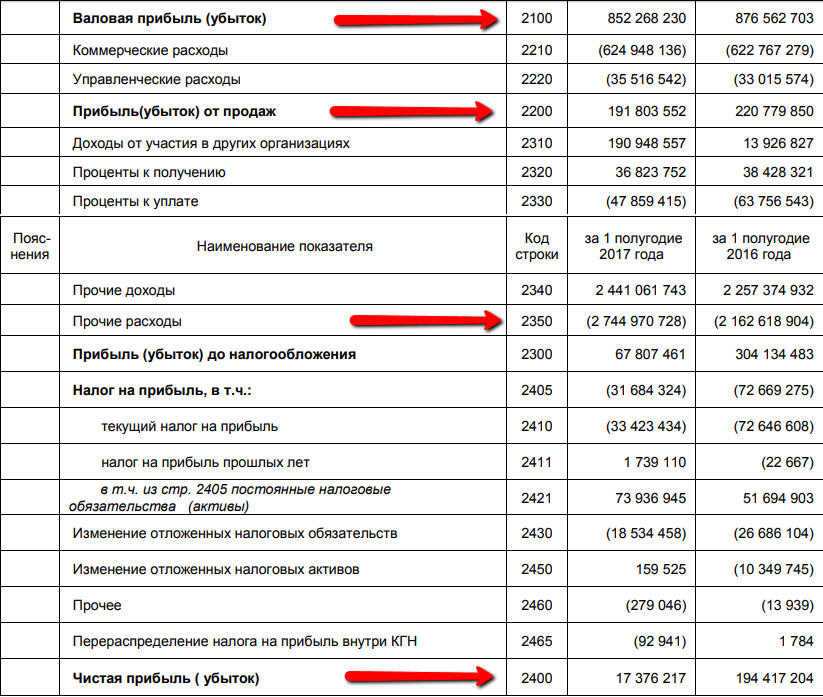

Читайте подробнее Коммерческие расходы (строка 2210). Что включают