Последствия отнесения страховых взносов к косвенным расходам

Отнесение страховых взносов к косвенным расходам оказывает важное влияние на финансовое состояние предприятия или организации. Это может иметь как позитивные, так и негативные последствия

Позитивные последствия:

- Уменьшение прямых расходов: Поскольку страховые взносы относятся к косвенным расходам, они не учитываются при расчете прямых затрат. Это позволяет предприятию облегчить бухгалтерский учет и снизить финансовую нагрузку.

- Гибкость в финансовом планировании: Отнесение страховых взносов к косвенным расходам позволяет предприятию лучше планировать свои финансовые ресурсы. Это дает возможность более эффективно использовать доступные средства и осуществлять стратегическое планирование.

- Увеличение конкурентоспособности: Снижение нагрузки на прямые расходы позволяет предприятию более гибко установить цены на свою продукцию или услуги. Это может создать конкурентное преимущество и привлечь больше клиентов.

Негативные последствия:

- Ухудшение страховой защиты: Отнесение страховых взносов к косвенным расходам может привести к уменьшению объема страхового покрытия или исключению некоторых рисков. Это может повлечь за собой возникновение финансовых потерь в случае страхового случая.

- Увеличение финансовых рисков: Несмотря на то, что отнесение страховых взносов к косвенным расходам может снизить нагрузку на прямые расходы, это также может повысить финансовые риски предприятия. В случае возникновения страхового случая, предприятие может столкнуться с большими финансовыми последствиями.

- Обременение косвенных расходов: Отнесение страховых взносов к косвенным расходам может привести к увеличению общего объема этих расходов. Это может оказать отрицательное влияние на финансовую стабильность предприятия и его финансовые результаты.

В целом, отнесение страховых взносов к косвенным расходам имеет свои плюсы и минусы. Предприятию необходимо тщательно взвесить все последствия и принять решение, исходя из своих финансовых возможностей и стратегических целей.

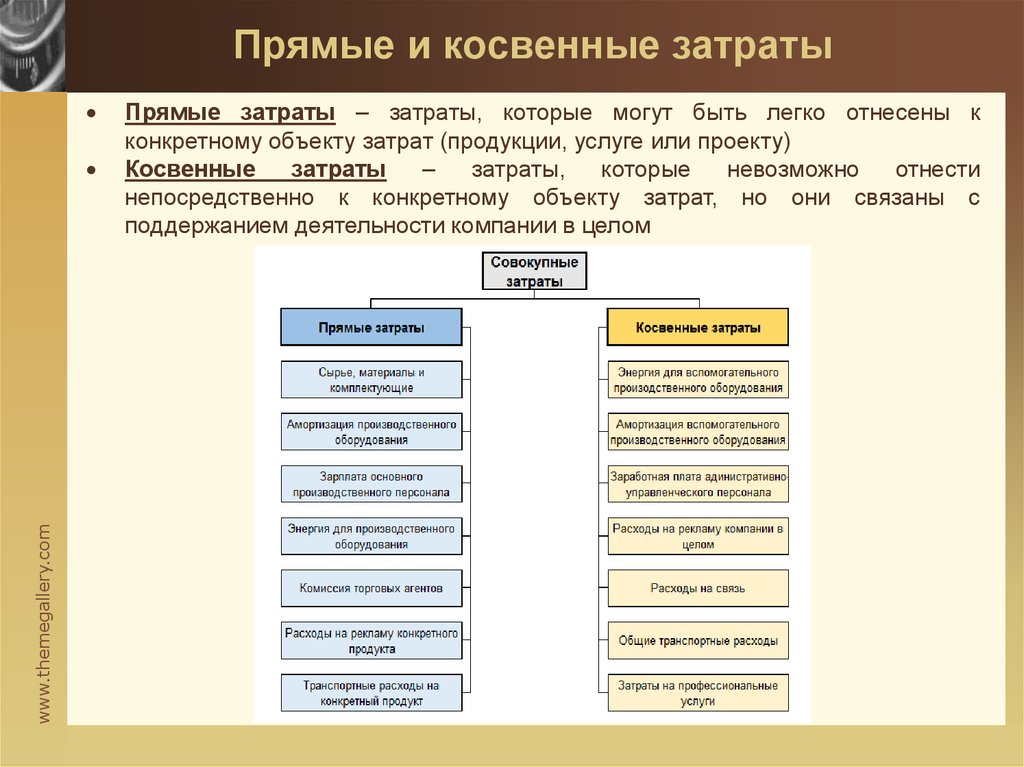

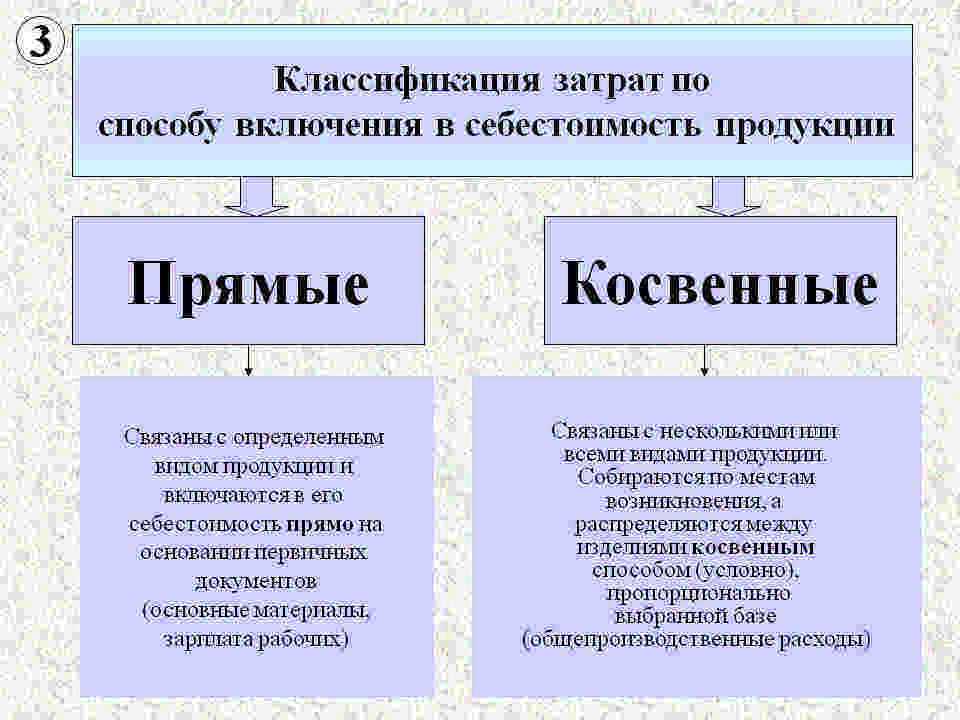

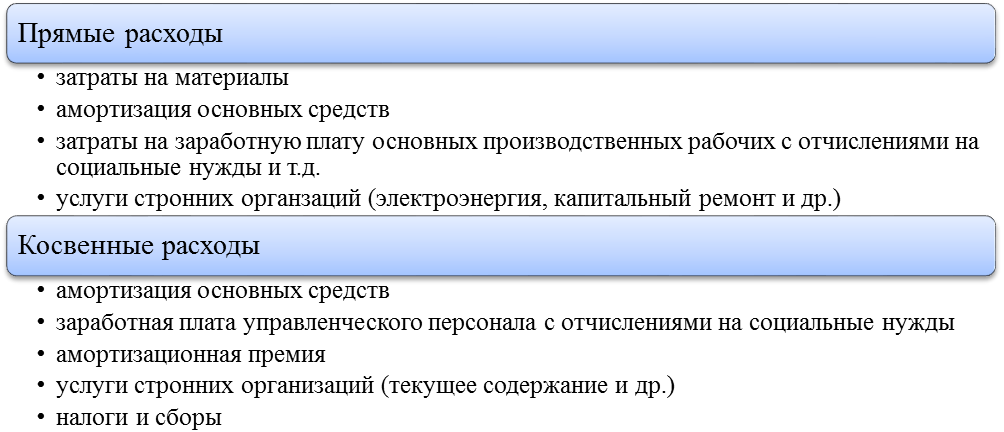

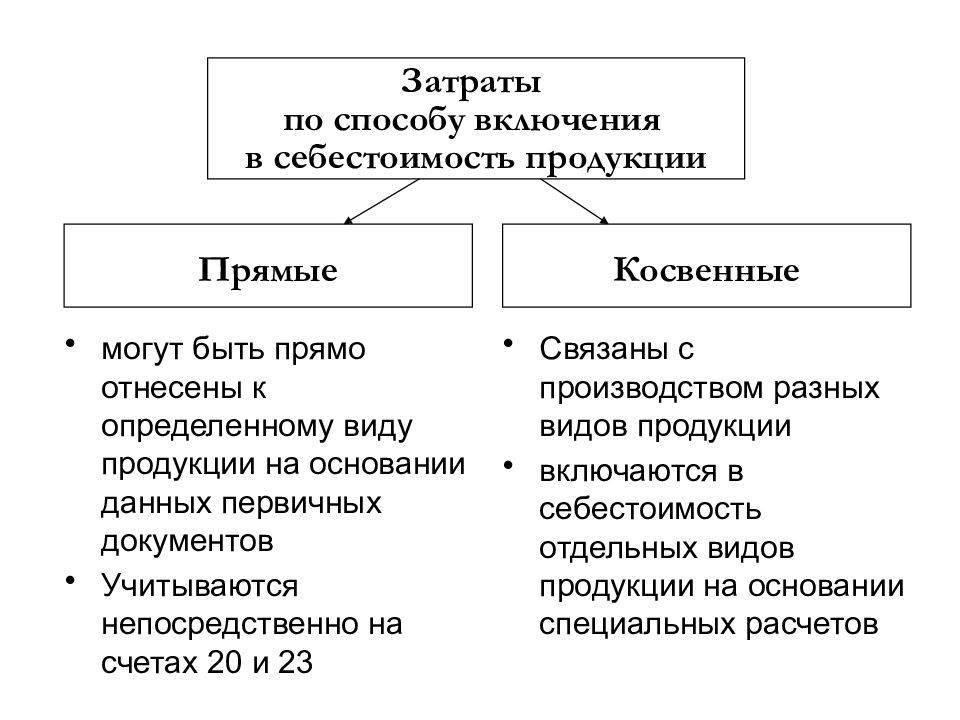

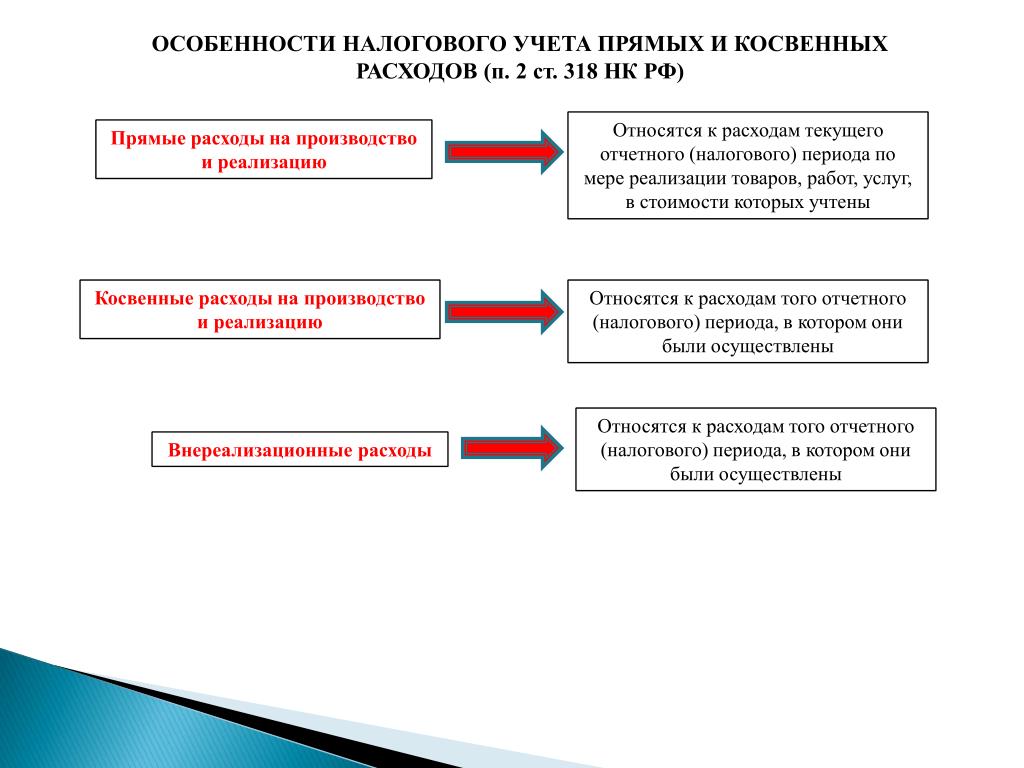

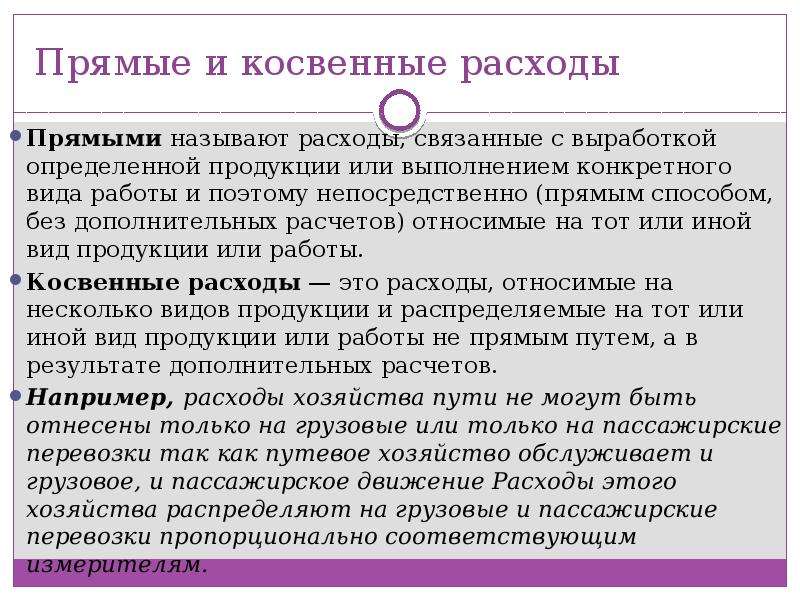

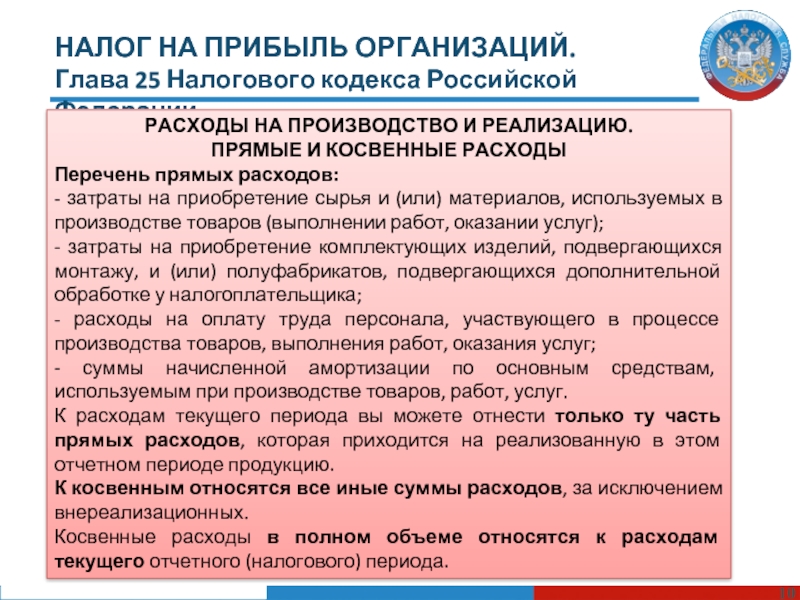

Состав прямых и косвенных расходов

Состав прямых и косвенных расходов отличается для и организаций.

Производство товаров, работ или услуг

Какие расходы при производстве товаров, работ или услуг относить к прямым, а какие к косвенным, вы вправе определить самостоятельно. Перечень расходов утверждает руководитель организации и фиксирует его в учетной политике.

Делая выбор, руководствуйтесь следующими принципами. В составе прямых расходов отражайте те затраты, которые непосредственно связаны с производством или реализацией. При этом можно ориентироваться на отраслевую специфику и исходить из конкретных особенностей производственного процесса в самой организации.

Обычно к прямым расходам производств относят:

материальные затраты. В частности, издержки на покупку сырья и материалов, которые будут использованы непосредственно в производстве, а также комплектующих изделий, подвергающихся монтажу, и полуфабрикатов, требующих дополнительной обработки;

расходы на оплату труда сотрудников, занятых в производственной деятельности, и взносы на социальное страхование, начисленные с этих сумм. То же касается и взносов на страхование от несчастных случаев и профзаболеваний;

амортизацию основных средств, которые используют при производстве товаров, работ или услуг.

Это следует из пункта 1 статьи 318 Налогового кодекса РФ.

Остальные расходы, которые напрямую с производством не связаны или согласно техническим регламентам в него не включены, относят на косвенные. Кроме внереализационных расходов – их считают отдельно.

При этом косвенными признавайте только такие расходы, которые невозможно отнести к прямым по объективным причинам. Например, затраты на сырье и материалы, которые включают в себестоимость единицы продукции, можно отнести только к прямым.

Все это следует из статьи 318 Налогового кодекса РФ. Подтверждают это письма ведомств – Минфина России от 7 февраля 2011 г. № 03-03-06/1/79 и ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952@. Аналогичная позиция выражена и в определении ВАС РФ от 13 мая 2010 г. № ВАС-5306/10 и постановлении ФАС Уральского округа от 25 февраля 2010 г. № Ф09-799/10-С3.

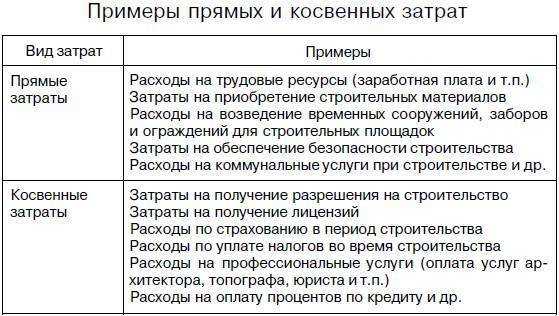

Торговля

Для торговых организаций перечень прямых расходов фиксированный. Он приведен в статье 320 Налогового кодекса РФ. К прямым затратам относятся:

покупная стоимость товаров. Как ее считать, организации вправе определить самостоятельно. Например, можно включить в нее расходы, которые связаны с покупкой товаров. Это, в частности, траты на фасовку, складские и другие затраты, оплаченные другой организации. Выбранный вариант закрепите в учетной политике для целей налогообложения;

расходы на доставку товаров до склада покупателя (когда их считают отдельно от стоимости самих товаров).

Все остальные расходы (кроме внереализационных расходов, предусмотренных ст. 265 НК РФ) относятся к косвенным и уменьшают доходы от реализации текущего месяца.

Такой порядок предусмотрен статьей 320 Налогового кодекса РФ.

Ситуация: можно ли отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров от поставщика к себе на склад собственным транспортом? Организация занимается торговлей.

Да, можно.

Затраты на доставку товаров до склада покупателя торговая организация должна включать в состав прямых расходов. При этом каких-то отдельных условий или ограничений не установлено

И значит, не важно, платит покупатель за доставку сторонней организации или перевозит товар собственными силами

А вот расходы на содержание собственного автотранспорта, занятого перевозкой товаров, нужно относить к косвенным расходам. Они напрямую не связаны с приобретением товаров. Это следует из положений статьи 320 Налогового кодекса РФ. Аналогичное мнение выражено и в письме Минфина России от 13 января 2005 г. № 03-03-01-04.

Ситуация: может ли торговая организация отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров, которые она отгружает покупателям непосредственно со складов изготовителей? Организация занимается торговлей.

Нет, не может.

К прямым расходам относят затраты на доставку покупных товаров (транспортные расходы) только до склада организации, если они не включены в цену их приобретения. Поскольку при транзитной торговле товар отгружают сразу покупателю, минуя собственный склад, указанные условия не выполняются. Поэтому такие транспортные издержки надо рассматривать как расходы, связанные не с приобретением, а с продажей товара.

Расходы, связанные с транспортировкой реализуемых товаров, являются косвенными. При этом они уменьшают доходы от реализации именно этих товаров. Такой порядок следует из положений статьи 286 и абзаца 3 статьи 320 Налогового кодекса РФ.

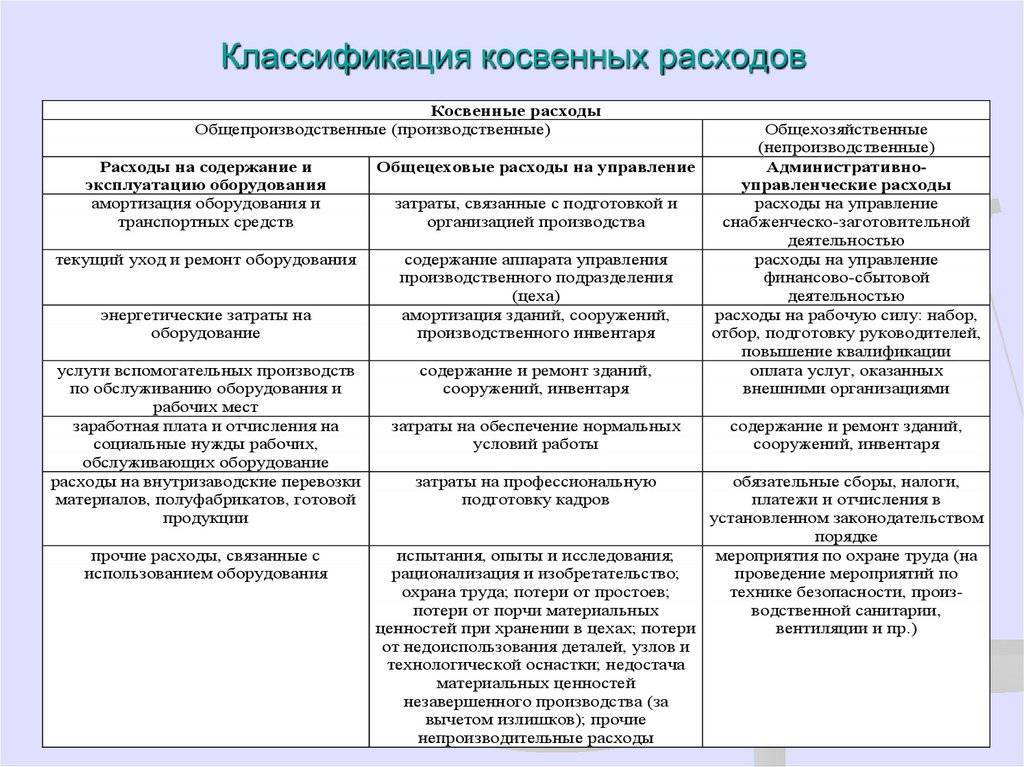

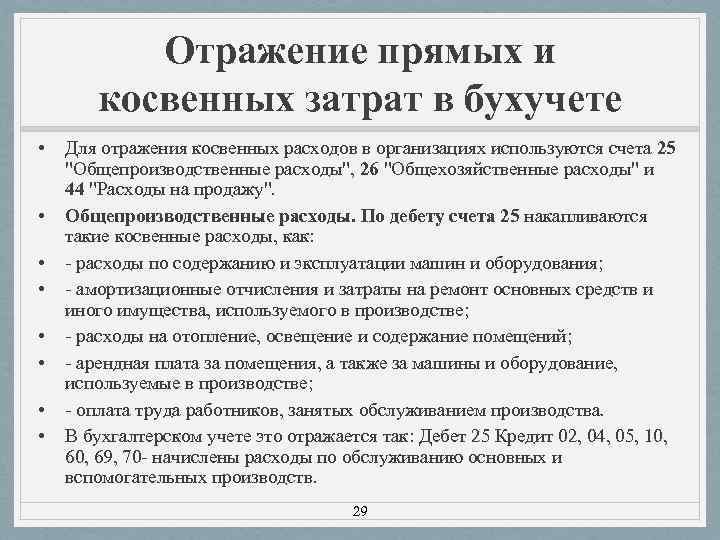

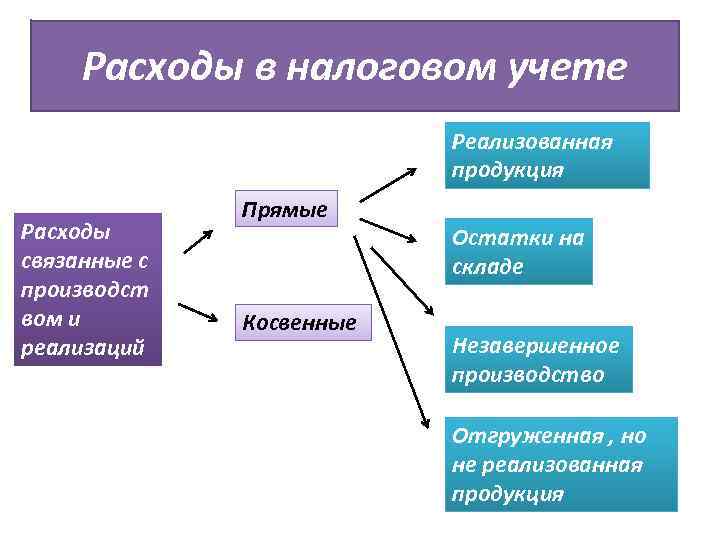

Что такое косвенные расходы

Согласно налоговому законодательству, все расходы предприятия делятся на косвенные и прямые. Если прямые расходы предприятия — это, прежде всего, издержки производства, и они возникают на основе изготавливаемой продукции или выполнения каких-либо работ, то расходы косвенные — это совокупность издержек, которые напрямую связаны с производством.

К косвенным относятся:

- Общепроизводственные расходы. Это расходы на организацию, обслуживание и управление производством. Например, для ремонта станка была выделена определенная сумма, которая отразилась в косвенных расходах.

- Общехозяйственные расходы. Эти затраты напрямую влияют на производственный процесс.

Расходы косвенные списываются именно в том промежутке, в котором они были начислены. Прямые же распределяются по всем отчётным периодам.

Какой порядок распределения расходов будет производиться на предприятии, напрямую зависит от вида деятельности организации.

Что же такое косвенные расходы? В Налоговом Кодексе в ст.318 сказано:

«Все расходы предприятия, которые не относятся к прямым расходам и внереализационным, относятся к косвенным». Предприятие самостоятельно определяет, что оно отнесет к косвенным или прямым расходам.

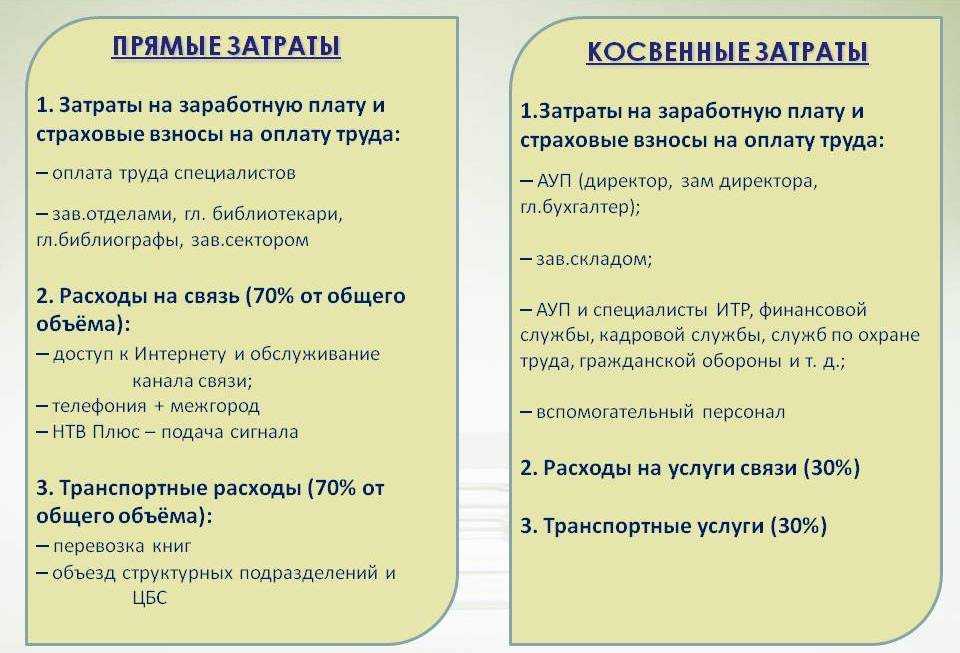

Прямые расходы:

- Заработная плата.

- Арендная плата.

- Расходы на выпуск продукции.

То есть прямые расходы — это те, которые неизменны, а косвенные могут меняться в зависимости от внепланового расхода.

Рассмотрим на примере, что относится к косвенным расходам.

Организация занимается выпечкой тортов. Произведя определенное количество продукции, она отправила ее на реализацию в торговую точку. На основании договора продукция подлежит возврату по истечении срока годности. Кондитерской была возвращена часть продукции, которая пошла на переработку.

Налоговый кодекс относит эти расходы к прямым. Но есть исключения, когда расходы при переработке продукции могут списать в определенный отчетный период. Также законодательно прописаны определенные виды расходов:

- Страхование компании (ст.272 п.2).

- Реклама и все с ней связанные расходы (ст.264 п.4).

- (ст.264 п.2).

Любое действие предприятия должно быть зафиксировано в .

Расходы есть, доходов нет

Случается, что в одном или нескольких из отчетных периодов организация не смогла добиться прибыли или даже оказалась в убытке. Как в таких случаях производить учет расходов?

Ответ логичен: раз отсутствуют доходы, значит, прямых расходов на производство или реализацию в этот период не было. Это объясняется требованиями НК к прямым расходам:

- обоснование с точки зрения экономики;

- подтверждение по документам;

- направленность на финансовую выгоду.

Поскольку прибыли – финансовой выгоды – в данный период организацией не получено, признавать следует только косвенные расходы, они не имеют отношения к заработанной выручке.

Расход, даже не принесший прибыли в данный период, также может быть обоснован, например, направлен на будущие доходы. Таким образом, нет противоречий для признания расходов в бездоходный период косвенными (письма Минфина РФ от 25.08.2010 г. № 03-03-06/1/565, от 21.05.2010 г. № 03-03-06/1/341, от 08.12.2006 г. № 03-03-04/1/821).

ОБРАТИТЕ ВНИМАНИЕ! Если не удастся доказать экономическое обоснование (направленность на будущую прибыль) расхода в периоде, когда нет финансового дохода, то нельзя признавать его ни прямым, ни косвенным (письма УФНС России по г. Москва от 12.11.07 № 20-12/107022, от 26.12.06 № 20-12/115144)

Поводов для беспокойства нет

252 НК РФ имеет отношение прежде всего к самому факту признания или непризнания тех или иных расходов для целей налогообложения прибыли, а не к распределению признаваемых расходов по отдельным отчетным (налоговым) периодам.А в п. 1 ст. 318 НК РФ, посвященной именно проблеме классификации расходов (их подразделения на прямые и косвенные), прямо указано, что каждый налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

Более того, сама формулировка предложения, вводящего перечень прямых расходов, в том же п. 1 ст. 318 НК РФ однозначно свидетельствует в пользу того, что этот перечень не является закрытым. Он не представляет собой жесткую догму, а содержит лишь примеры расходов, которые рекомендуются к признанию в качестве прямых.

Ведь там буквально сказано, что «к прямым расходам могут быть отнесены, в частности…». Выражение «могут быть» указывает на право, а не на обязанность налогоплательщика отнести к прямым расходам перечисленные в указанном пункте виды затрат, равно как и на возможность не относить некоторые из приведенных расходов к прямым.

Слова «в частности» делают перечень открытым и, по сути, подразумевают, что этот перечень может быть расширен.Особый интерес представляет и Письмо Минфина России от 26.08.2010 N 03-03-06/4/78, которое посвящено той же проблеме подразделения расходов на прямые и косвенные. В нем финансисты не только подчеркнули, что налогоплательщик имеет полное право самостоятельно определить перечень прямых расходов, закрепив его в учетной политике, и что в гл.

25 НК РФ не содержится никаких положений, ограничивающих налогоплательщика в отнесении тех или иных расходов к прямым или косвенным

Они также заострили внимание на том, что консультирование налогоплательщиков по выбору наиболее оптимального для налогоплательщика порядка уплаты налога, проведение экспертизы договоров, учредительных и иных документов организаций, методик оценки показателей хозяйственной деятельности этих лиц, а также оценка конкретных хозяйственных операций к обязанностям Минфина России не относятся

В очередной раз финансисты пытаются установить правила там, где налогоплательщикам предоставлена свобода выбора, и «дополнить» налоговое законодательство, исходя из своих личных мнений и предпочтений.Еще один аргумент против нынешней позиции Минфина России заключается в следующем. Ссылаясь на Закон о бухгалтерском учете, по сути, чиновники хотят сказать, что «экономически обоснованным» следует считать именно тот состав расходов, который фактически собирается в бухгалтерском (финансовом) учете на счете 20 «Основное производство» для целей формирования себестоимости готовой продукции.

Однако, во-первых, в себестоимость продукции обычно включают гораздо больше расходов, чем перечислено в п. 1 ст. 318 НК РФ. То есть, настаивая на таком подходе, финансисты, по большому счету, расширяют тот перечень, который рекомендован налоговым законодательством.Во-вторых, порядок учета затрат и калькулирования себестоимости в бухгалтерском учете тоже носит в определенном смысле условный характер.

Не случайно в мировой практике управленческого учета разработано много различных систем, в том числе «директ-костинг», «стандарт-кост» и другие. Они не просто отличаются от «традиционной» системы калькулирования, применяемой в финансовом учете, но и считаются более «экономически обоснованными». Поэтому их и предлагают использовать параллельно с той методикой, которой необходимо придерживаться для целей формирования информации в бухгалтерском (финансовом) учете и отчетности.

К примеру, в финансовом учете, прежде всего для «адекватной» оценки незавершенного производства и остатков непроданной продукции, подлежащих отражению в бухгалтерском балансе, как правило, предполагается калькулирование полной себестоимости по принципу «абзорпшен-костинг» (без выделения постоянной части общепроизводственных расходов).

А вот для целей управленческого учета более перспективной и правильно представляющей фактические результаты деятельности организации считается система «директ-костинг». Согласно этой системе в себестоимость отдельных видов продукции нужно включать только переменную часть производственных расходов, а все постоянные расходы должны списываться месяц в месяц на уменьшение финансового результата. То есть при методе «директ-костинг» постоянные расходы никогда не будут оседать в остатках НЗП и непроданной продукции.

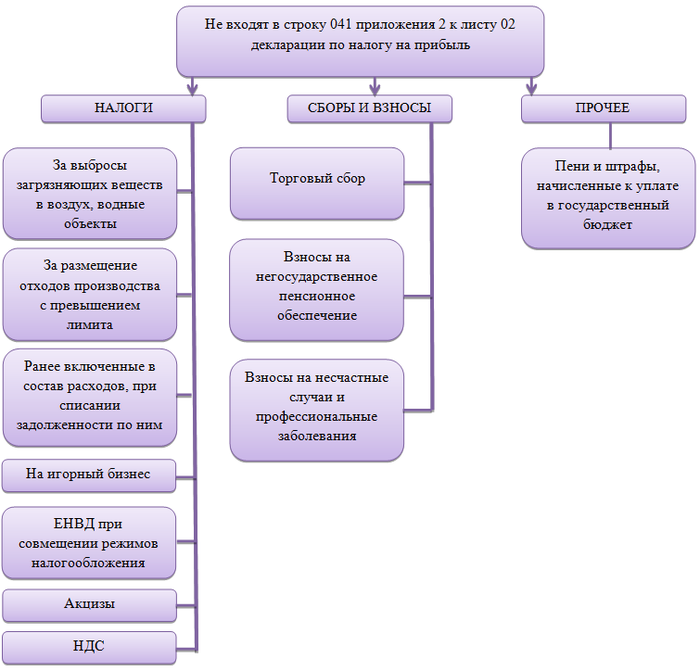

Что не входит в строку 041

Итак, как видно из образца и как уже говорилось выше, в декларации по налогу на прибыль в строку 041 записывают суммы различных налогов, уплачиваемых в государственный бюджет. Исключение составляют выплаты, упомянутые в ст. 270 НК РФ, и некоторые другие платежи.

Не включенные в строку 041 выплаты указаны на схеме.

На некоторых моментах следует остановиться подробнее. Взносы на травматизм не указывают в строке 041, так как их уплату регулирует Фонд социального страхования, а не налоговая инспекция.

Указание уплаты госпошлины в строке 041 зависит от того, за что именно она была уплачена. Если госпошлина включается в первоначальную стоимость приобретенных материальных ценностей, значит, в строку 041 она не попадет. Если же госпошлина учтена в составе косвенных расходов, то она будет показана в строке 041.

Учет расчетов по страховым взносам: особенности проводок

Социальные отчисления в фонды страхования производятся из зарплаты работников. При этом взносами не облагаются льготы, социальные пособия, материальная помощь и т. п. На сегодня действуют следующие установленные тарифные ставки:

- 22% для ПФР;

- 5,1% для ФФОМС;

- 9% для ФСС.

Проводки (контировки) формируют в то время, к которому относятся расчёты по соцстрахованию и обеспечению. Типовые проводки для зачисления страховых сборов выглядят так:

| Вид перечислений | Дебет | Кредит |

| Взносы в ПФР | 20 (25, 26, 29, 44) | 69.2 |

| Уплата в ПФС | 20 (25, 26, 29, 44) | 69.1 |

| Начисления в ФОМС | 20 (25, 26, 29, 44) | 69.3 |

| Пеня за просрочку | 91 | 69 |

| Перечислены фиксированные суммы в фонды | 69 | 51 |

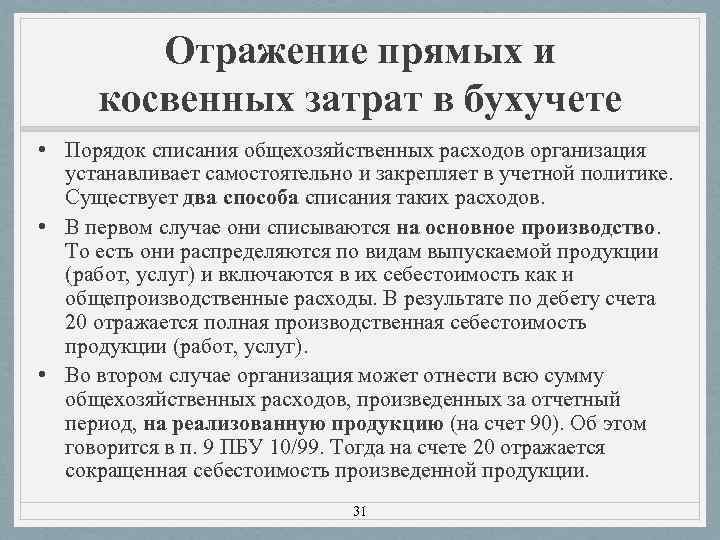

Как закрывается 20 счет в 1С 8.3

Рассмотрим, можно ли в 1С 8.3 реализовать автоматическое списание расходов со счета 20 без учета выручки по номенклатурной группе.

Номенклатурная группа – это вид товаров, работ и услуг в 1С 8.3.

В базе 1С 8.3 есть справочник Номенклатура, где есть группа Продукция – это конечная продукция организации:

Либо есть такая группа как Услуги, где есть собственные услуги, то есть те услуги, которые оказываются непосредственно заказчикам:

В 1С 8.3 есть справочник Номенклатурные группы. Многие пользователи 1С 8.3 путаются, для чего они нужны. Вроде есть номенклатура, которая подставляется в документы на реализацию. Но в 1С 8.3 есть номенклатурные группы, по которым ведется аналитический учет по кредиту счета 90, то есть добавляется в выручку и номенклатура, и номенклатурная группа. Дебет счета 20 накапливается именно по номенклатурной группе:

В прошлой версии программы 1С 8.2 пока не пройдет выручка по номенклатурной группе, то 20 счет не закроется. По этой причине возникали проблемы с закрытием 20 счета в 1С, потому что по некоторым услугам либо не могло быть выручки либо, например, реализация идет по одной номенклатурной группе, а затраты отражаются по двум строкам.

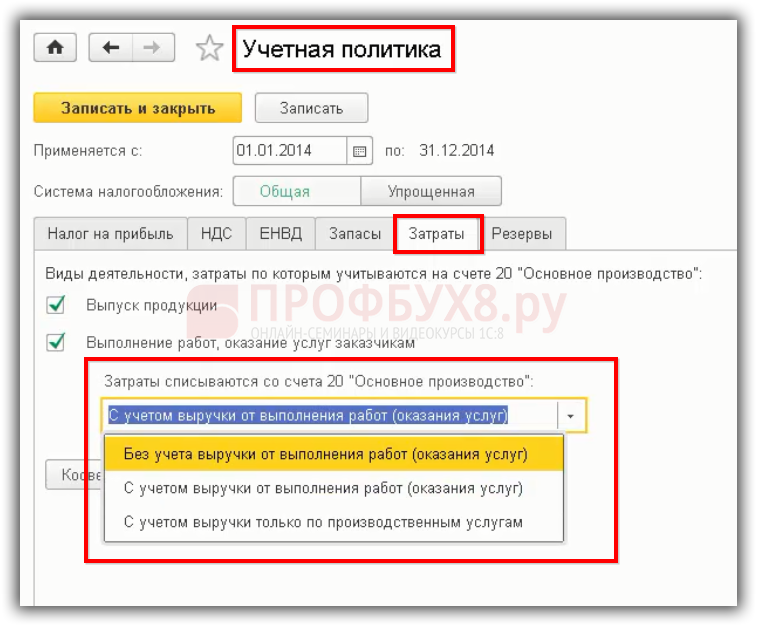

Для того чтобы не возникало трудностей с закрытием счета 20, разработчики 1С ввели параметр в настройке Учетной политики, как закрытие 20 счета без учета выручки. Данную настройку нужно применять для работ либо услуг:

Таким образом, в 1С 8.3 в Учетной политике предусмотрены варианты для закрытия счета 20 по работам и услугам в конце месяца:

- Без учета выручки;

- С учетом выручки;

- С учетом выручки только по производственным услугам.

Способ закрытия 20 счета «Без учета выручки от выполнения работ» в 1С 8.3

В 1С 8.3 по данному способу проще работать с 20 счетом. Если в 1С 8.3 сложно выдерживать зависимость 20 счета от кредита 90 счета и номенклатурных групп, то данный способ наиболее приемлем, и 20 счет будет ежемесячно закрываться.

По данному способу дебет счета 20 будет закрываться, если нет выручки по кредиту счета 90 или выручка идет по другой номенклатурной группе, при условии что в Учетной политике задан способ закрытия 20 счета – «Без учета выручки от выполнения работ».

Таким образом, все затраты, учитываемые на счете 20 по работам и услугам, будут списываться автоматически в полной сумме в Дт 90 всегда при закрытии месяца. Вне зависимости от того – отражена выручка по кредиту 90 или не отражена.

Чтобы при данном способе отразить «незавершенку», в 1С 8.3 нужно ввести документ «Инвентаризация незавершенного производства», тогда дебет 20 счета закроется за минусом суммы «незавершенки»:

Способ закрытия 20 счета «С учетом выручки от выполнения работ» в 1С 8.3

Если в 1С 8.3 выбран вариант настройки Учетной политики «С учетом выручки от выполнения работ», тогда

- Если отражена выручка по номенклатурной группе, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в ДТ 90 при закрытии месяца.

- Если выручки не было по номенклатурной группе, то затраты не спишутся, а останутся в виде НЗП по дебету счета 20.

Таким образом, необходимо строгое соответствие, чтобы по дебету 20 счета отразились затраты по одной номенклатурной группе и обязательно выручка прошла по этой номенклатурной группе. Если выручки не будет по номенклатурной группе в текущем месяце, то 20 счет не закроется, и будет переходить как «незавершенка» на следующий месяц.

Способ закрытия 20 счета «С учетом выручки только по производственным услугам» в 1С 8.3

Производственные услуги в 1С 8.3 вводятся при помощи документа «Оказание производственных услуг». В данном способе:

- Выручка по работам и услугам должна отражаться только с помощью документа «Оказание производственных услуг».

- Если выручка отражается по номенклатурной группе посредством данного документа, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в ДТ 90.02 при закрытии месяца.

- Если выручки не было по номенклатурной группе или она введена документом «Реализация товаров и услуг», то затраты не спишутся, а останутся в виде НЗП по дебету счета 20.

Таким образом, если есть дебет 20 счета по определенной номенклатурной группе, то для того чтобы он закрылся выручка должна отражаться по этой же номенклатурной группе по кредиту счета 90.01 с помощью документа «Оказание производственных услуг». Другими документами по реализации товаров и услуг пользоваться нельзя, иначе 20 счет не закроется.

Более подробно настройка параметров учетной политики для прямых расходов в 1С рассмотрена на курсе по работе в 1С 8.3 Бухгалтерия ред. 3.0.

Поставьте вашу оценку этой статье:

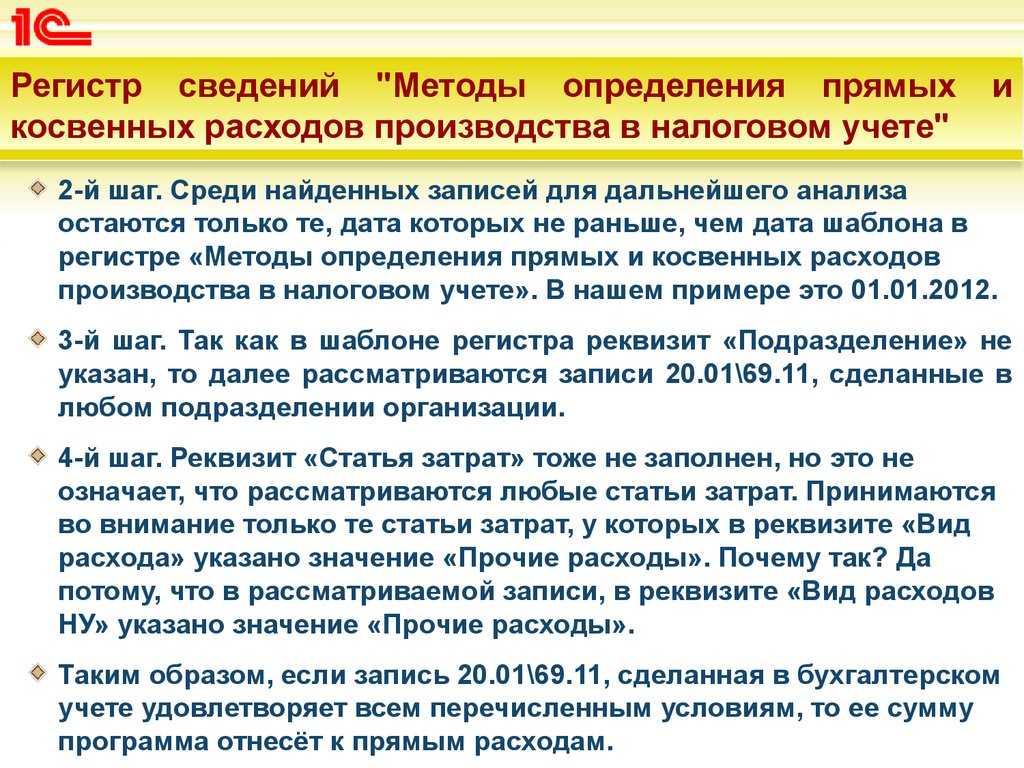

Прямые расходы в налоговом учете в 1С 8.3

Прямыми расходами в налоговом учете являются те расходы, перечень которых отражен в Учетной политике. При этом перечень прямых расходов должен быть прописан в Учетной политике по налоговому учету

Это очень важно, потому что этот перечень можно формировать самостоятельно, об этом говорит Налоговый Кодекс

Для обозначения перечня прямых расходов в базе 1С 8.3 присутствует настройка в Учетной политике, которая находится в меню – пункт Учетной политики – закладка Налог на прибыль – гиперссылка Методы определения прямых расходов производства в НУ:

В 1С 8.3 по гиперссылке «Методы определения прямых расходов производства в НУ» определяется состав прямых расходов для налога на прибыль:

В налоговом учете прямой зависимости от того на каком счете налогового плана счетов указана проводка – нет.

- То, что в НУ будет отражаться по дебету счета 20, вида расхода – Материальные расходы, это будет для НУ прямым расходом.

- Если отражается по дебету счета 25, вида расхода – Материальные расходы, это тоже будет прямым расходом для НУ.

Принцип того, что если 20 счет – то это только прямой расход для НУ не действует. Тот метод, что добавляется в «Методы определения прямых расходов» – тот метод и будет действовать в 1С 8.3:

Если для налогового учета расходы учитываются в дебете счета 26, то в 1С 8.3 необходимо сделать распределение косвенных расходов для 26 счета «В себестоимость продукции, работ, услуг»:

Таким образом, 26 счет не списывается единовременно, а распределяется в счет 20. Это удобно для тех организаций, которые решили сблизить бухгалтерский и налоговый учет. Когда 25 и 26 счет будут распределяться в дебет счета 20, то есть будет рассчитываться полная себестоимость, то получится, что если 26 счет не определен в составе прямых расходов, то разница будет между бухгалтерским и налоговым учетом. Это нормально, так и предполагается в законодательстве.

Счет 44 нельзя задать в «Методы определения прямых расходов». Даже если добавить 44 счет, то программой 1С 8.3 не будет определяться как прямой расход. Также если будет добавлен 26 счет в «Методы определения прямых расходов», но при этом в параметрах Учетной политики установлено распределение косвенных расходов методом директ-костинг, то 26 счет не будет определяться как прямой расход. Только если 25 и 26 счет распределяются в дебет 20 счета и задан перечень прямых расходов, тогда в 1С 8.3 будет все срабатывать.

Документальное подтверждение страховых взносов

| № | Наименование документа |

|---|---|

| 1 | Расчетно-платежная ведомость |

| 2 | Квитанция об уплате страховых взносов |

| 3 | Справка о заработной плате и начислениях |

| 4 | Трудовой договор или контракт |

| 5 | Договор страхования |

Расчетно-платежная ведомость является основным документом, который подтверждает факт уплаты страховых взносов. Она содержит информацию о сумме страховых взносов, периоде уплаты и страхователе.

Квитанция об уплате страховых взносов является документом, выдаваемым страховым органом, подтверждающим факт оплаты страховых взносов. В ней указывается сумма уплаченных взносов, дата и номер платежа.

Значение других документов

Справка о заработной плате и начислениях является дополнительным документом, который может использоваться для подтверждения размера страховых взносов. В ней указывается информация о заработной плате работника, начислениях и удержаниях.

Трудовой договор или контракт могут также использоваться для подтверждения факта уплаты страховых взносов. В этих документах указывается информация о страховых взносах, суммах и иных условиях страхования.

Договор страхования является документом, регулирующим отношения между страхователем и страховщиком. В нем указываются обязанности и права сторон, в том числе и по уплате страховых взносов.

Все представленные документы должны быть подписаны уполномоченными лицами и иметь дату. Кроме того, они должны состоять из оригинала или надлежаще заверенной копии.

В случае нарушения условий страхования, страховая компания имеет право отказать в выплате страхового возмещения, а также требовать дополнительные документы для подтверждения страховых взносов.

- Страховые взносы могут быть отнесены как к прямым, так и к косвенным расходам в зависимости от специфики деятельности компании.

- Прямые расходы являются непосредственными затратами, связанными напрямую с осуществлением страховой деятельности, такими как выплаты по страховым случаям и комиссии агентов.

- Косвенные расходы относятся к необходимым затратам, которые связаны с поддержанием страховой компании в рабочем состоянии, например, аренда офиса и зарплата персонала. Такие расходы обычно рассредотачиваются на всех застрахованных лиц и учитываются при расчете страховой премии.

- Разумное отнесение страховых взносов к прямым и косвенным расходам является важным фактором успешного функционирования страховой компании. Это позволяет точно учесть все связанные затраты и определить страховую премию, которая будет покрывать все расходы и обеспечивать прибыльность.

- Правильное разграничение прямых и косвенных расходов также позволяет обеспечить прозрачность и отчетность в деятельности страховой компании перед государственными органами и застрахованными лицами.

Рубрика

Взнос

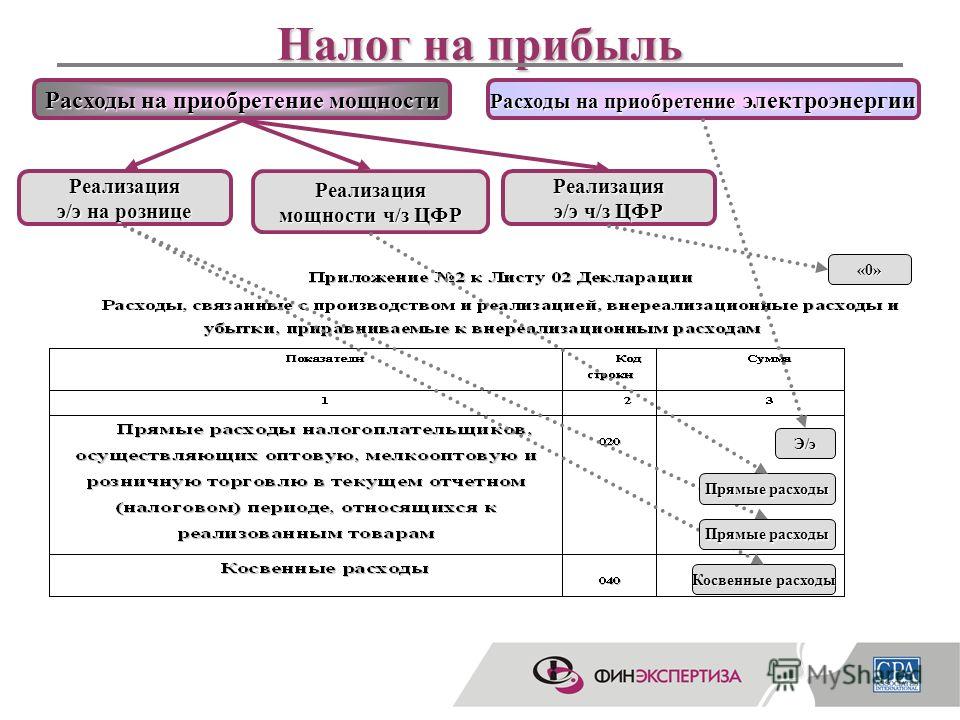

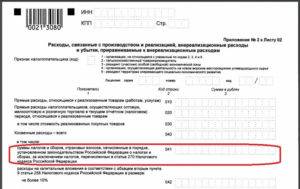

Расшифровка строки 041 налога на прибыль

Все организации, которые применяют общую систему налогообложения, обязаны уплачивать 20 % от прибыли своей компании в соответствующие бюджеты Бюджетной системы России. Подтверждением правильности расчетов и полноты перечислений по данному обязательству является декларация по форме КНД 1151006.

Особенности заполнения, актуальный бланк и сроки сдачи отчета раскрыты в отдельном материале: «Декларация по налогу на прибыль в 2019 году: заполнение и сдача». Теперь определим, что включает строка 041 декларации по налогу на прибыль.

Что учитывать в 041 строке

Что относить к косвенным затратам? В данном случае налогоплательщикам следует учитывать суммы налоговых обязательств и платежей по страховым взносам, которые были начислены и уплачены в течение расчетного периода. Однако законодатели предусмотрели исключения: операции, поименованные в ст. 270 НК РФ , в состав косвенных не включают.

Напомним, что в связи с изменением фискального законодательства в части страховых взносов ( глава 34 НК РФ ) информация о страховом обеспечении отнесена к налоговым платежам. Следовательно, подлежит отражению в соответствующих графах налоговой отчетности.

Какие суммы включать

Сразу оговоримся, что порядок отражения косвенных расходов в налоговой декларации напрямую зависит от метода ведения бухгалтерского учета в организации. Так, если компания в своей учетной политике прописала, что ведет учет методом начисления, то в отчетность включают суммы начислений.

В случае если в учетной политике выбран кассовый метод ведения бухучета, то в состав косвенных расходов учитывают только суммы произведенных платежей, то есть по факту уплаты обязательств в соответствующие бюджеты.

Конкретный список, что включить в стр. 041

Какие суммы включить в косвенные расходы при составлении декларации?

Строка 041 налога на прибыль включает:

- Обязательства по транспортному налогу, если в собственности фирмы имеется автомобиль (транспортное средство).

- Имущественные налоговые обязательства, уплачиваемые в бюджет со стоимости имущественных активов, находящихся в собственности субъекта.

- НДПИ, если деятельность компании связана с использованием природных ресурсов и недр земли.

- Взносы по страховому обеспечению: ОПС, ОМС, ВНиМ (кроме взносов НС и ПЗ).

- Платежи за землю и земельные участки, принадлежащие компании.

- Водный налог.

- Сборы, уплачиваемые в госбюджет за пользование различными видами, объектами животного мира.

- Суммы восстановленного входного НДС, ранее принятого к вычету, по льготной деятельности или за счет бюджетного финансирования ( ст. 170 НК РФ ).

- Государственные пошлины, кроме сумм, которые были уплачены за регистрацию объектов основных средств и были включены в стоимость этого объекта.

Отметим, что при составлении декларации по налогу на прибыль косвенные расходы строки 041 не включают:

- Акцизы и НДС, предъявленные покупателям.

- Сумма исчисленного (уплаченного) налога на прибыль.

- Платежи, внесенные за загрязнение окружающей среды.

- Суммы пеней, штрафов и неустоек, начисленных по налоговым обязательствам.

- Суммы исчисленного ЕНВД при совмещении налоговых режимов.

Исчерпывающий перечень обязательств, которые не должны быть учтены в 041 строке, поименован в статье 270 НК РФ .

Налог на прибыль

В декларации по налогу на прибыль в строке 041 в приложении №2 к листу 02 за 3 кв. 2011 г я поставила начисленные налоги по имущесту и экологии.

Налоги по земельному, транспортному,имущество и экологии я буду включать в декларации за год,правильно или нет?Или нужно было включать платежи по земельному и транспортному налогам в строку 041 за 3 квартал?Подскажите пожайлуста,у меня сейчас проверка и я не знаю что делать.

В соответсвии с Порядком заполнения декларации в строку 041 Приложения 2 к листу 02, указываются суммы налогов и сборов (за исключением перечисленных в ст. 270 НК РФ). Не нужно включать в эту строку суммы страховых взносов в ПФР на обязательное пенсионное страхование.

Я не вижу разницы по данному вопросу между 3 кварталом и годом.

Налог на имущество в строке 041

По строке 041 отражается налог на имущество по ОС рассчитанный исходя и из среднегодовой и из кадастровой стоимости имущества.

Госпошлина в строке 041

Отражение госпошлины также имеет ряд особенностей:

- Не следует включать по строке 041 госпошлину, уплаченную за рассмотрение иска в Арбитражном суде. Данный вид расхода относится к судебным издержкам и показывается по строчке 200 приложения №2 листа 02 в составе внереализационных расходов.

- А вот госпошлину за регистрацию договора, прав собственности, нотариальное заверение документов можно показать по строке 041.

Что еще указывают в приложении № 2 к листу 02

В

приложении № 2 к листу 02 отдельно выделяют сумму начисленной

амортизации по основным средствам и нематериальным активам (строка 131 —

линейный метод по ОС (132 — отдельно по НМА), строка 133 — нелинейный

метод (134 — отдельно по НМА)).

Кроме того, в нем указывают и

сумму убытков, приравниваемых к внереализационным расходам (строка 300).

Их сумму дополнительно расшифровывают. Так, по строке 301 приводят

данные об убытках прошлых налоговых периодов, признанных в отчетном

году, а по строке 302 — суммы безнадежных долгов, списанных в отчетном

периоде (если компания создавала резерв под их покрытие, по строке 302

приводят сумму списанных задолженностей, не покрытых резервом).