Что такое сальдо

Самый интересный момент в бухгалтерском учете – рассчитать прибыль или убытки. Мы все время говорим о равенстве между левой и правой сторонами бухгалтерского баланса. Сколько пришло в фирму за отчетный период, столько должно и уйти. В противном случае учет велся недостоверно. Откуда взяться прибыли, чтобы сохранился баланс между Дебетом и Кредитом?

Ответ в сальдо (с итал. saldo – остаток) бухгалтерского баланса. Оно представляет собой разницу между доходами и расходами за отчетный период.

В 90-е годы, когда Советский Союз развалился, а предприятия не были приватизированными, среди бухгалтеров была расхожей фраза: «сальдо-бульдо», где бульдо показывало превышение доходов над расходами и шло в карман руководству. А вот фраза «сальдо-мальдо» говорила об убытках.

Посчитать сальдо можно с помощью таблицы, метод называется табличным, и с помощью самолетика.

Самолетик – это сленговое обозначение наиболее удобной формы выведения сальдо. Представляет собой крест с горизонтальной полосой, поднятой к верху вертикальной линии, что и напоминает стилизованную фигуру самолета. Выглядит так:

Итак, мы рассмотрели понятие дебета и кредита. В завершение предлагаем вам следующее видео по теме:

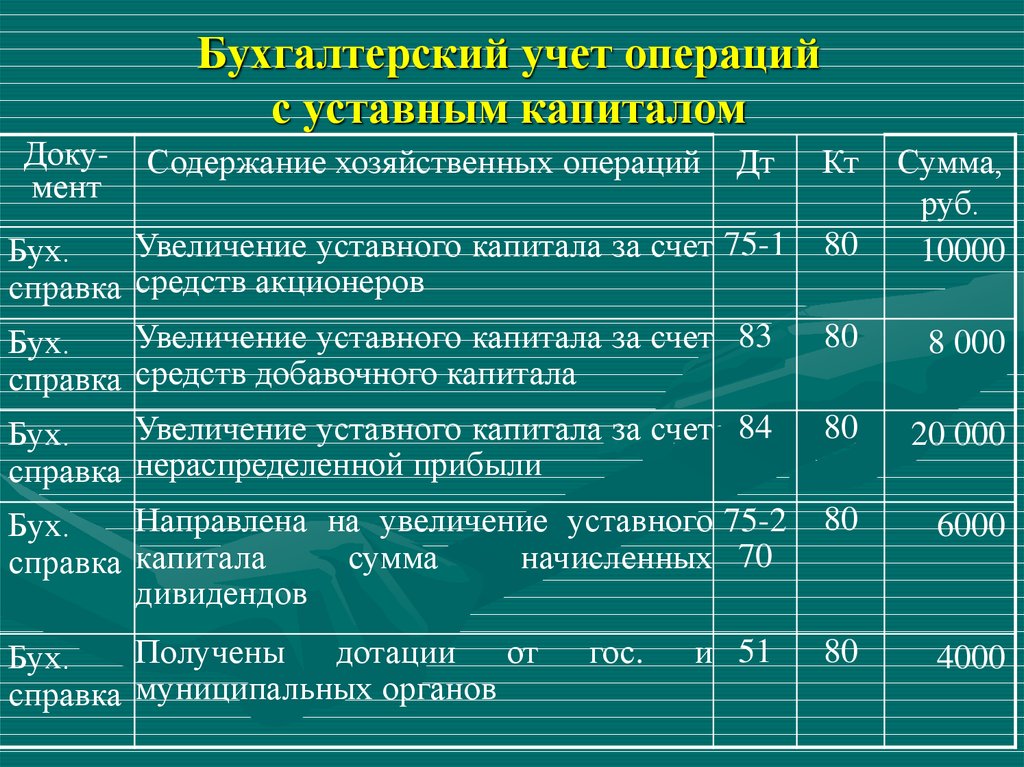

Виды бухгалтерских счетов

Бухгалтерские счета в ПСБУ подразделяют на три вида:

| Активные | Пассивные | Активно-пассивные |

|---|---|---|

| Предназначены для учёта активов — состояния и изменения средств организации в разрезе видов их формирования.Их увеличение отображается по дебету, уменьшение — по кредиту.Остаток только дебетовый | Предназначены для учёта пассивов — источников формирования и движения средств компании. Увеличение обязательства фиксируют по кредиту, уменьшение — по дебету.Остаток только кредитовый | Предназначены для учёта активов и пассивов.Дебиторская и кредиторская задолженность может увеличиваться или уменьшаться как по дебету, так и по кредиту счёта.Остаток может быть дебетовым и (или) кредитовым |

Также в плане счетов бухгалтерского учёта все счета разделены на синтетические и аналитические.

Синтетические счета — это все счета с 1 по 99 в ПСБУ. Нужны для обобщения сведений об операциях, у них нельзя менять номер, название и назначение.

Аналитические счета (субсчета) — нужны для детализации сведений счетов в ПСБУ. У них можно менять номера, название и назначение.

Что собой представляет дебет и кредит?

Дебет – это приход средств, прибыль компании. Источники поступлений могут быть самыми разными:

- реализация продукции;

- предоставление услуг;

- выплаты средств кредиторами.

Кредит – это расходы. Несмотря на наводящее название, данный пункт не обозначает кредитование. Это любые убытки организации:

- траты на сырье, нужное для производства продукции;

- выплата зарплат;

- выплата задолженностей перед кредиторами;

- приобретение продукции;

- расходы на ее транспортировку;

- налоги и различные сборы.

Кредит является уменьшением капитала, который принадлежит компании. Под капиталом подразумевается недвижимость, оборудование, деньги и прочие материальные объекты.

Применение дебета и кредита на практике

Бухгалтерская отчетность всегда сбалансирована. Любая покупка, сделка несет за собой одновременное появление дебета и кредита на счетах. Средства, приходящие в компанию, бухгалтерия обычно списывает. При росте активов увеличиваются дебетовые счета, при покупке мебели и инвентаря, активы также увеличиваются.

- Покупка нового оборудования на предприятие увеличивает дебетовый счет (активы), но также увеличивает и кредит, показывая сумму средств на расчетном счете.

- Кредит в банке на развитие организации записывается на счет дебета, а на кредитный счет идет сумма задолженности перед финансовым учреждением. Такая процедура получила название двойной системы счета.

Таким образом, счета уменьшаются и увеличиваются при сравнении дебета и кредита. Деньги постоянно перемещаются по счетам, а дебет и кредит показывают перераспределение средств при их поступлении и расходе на предприятии.

Что такое кредит

Разбирая вопрос, дебет и кредит что это такое простыми словами, следует уделить особое внимание последнему показателю. Данный показатель демонстрирует величину пассивов предприятия и отображается в правой стороне бухгалтерской отчетности

Виды счетов

Значение термина «кредит» зависит от разновидности счета компании. В бухгалтерском деле используется две системы счетов: активный и пассивный счет. В случае с активным счетом, кредит используется для отображения прихода или снижения цены имущественных средств, занесенных на баланс фирмы. Так как в этой части таблицы фиксируются все затраты компании, имеющие связь с имущественными ценностями, то стоимость активов постепенно снижается.

В случае с пассивным счетом, кредит отображает увеличение стоимости основных средств предприятия. Этот факт объясняется тем, что в таблице отображается размер денежных средств, полученных в качестве займа у третьих лиц.

Структура

Единственным сходством дебета и кредита является структура данных показателей. Кредит основывается на таких составляющих, как:

- внеоборотные средства;

- производственные ресурсы;

- производственные издержки;

- готовая товарная продукция;

- финансовые ресурсы;

- капитал и расчеты;

- результаты финансовой деятельности.

Кредитовая карта

Особенностью этого вида карт является отсутствие привязки к лицевому счету её держателя. Наличие данной карты позволяет человеку использовать «пластик» для приобретения различных вещей, оплачивая саму покупку позже. Каждая из кредитовых карт имеет определенный лимит, по достижению которого она блокируется. Все приобретенные товары записываются на счет самой карты.

Каждому человеку, использующему данный вид карт, предоставляется выбор – погашение задолженности в тот период, когда банк предоставляет льготы (беспроцентное погашение) или распределение выплат на несколько частей. В случае выбора последнего метода, к сумме задолженности прибавляется определенный процент. Это означает, что быстрое погашение займа позволяет снизить величину комиссионных выплат

Важно отметить, что существуют кредитные организации, которые не предоставляют льготного периода

Бухгалтерский учет – это строгая, четко структурированная система, которая не терпит разночтений

Бухгалтерский учет – это строгая, четко структурированная система, которая не терпит разночтений

Примеры работы дебета и кредита в подсчете

Важно отметить, что когда вы оплачиваете счет или совершаете покупку, вы снимаете деньги с одного счета и кладете деньги на другой (получается стоимость, которая является кредитом). Используя приведенную ниже таблицу, вы можете определить, следует ли дебетовать или кредитовать конкретный счет

| Увеличение | Уменьшить | |

| Активы | Дебет | Кредит |

| обязательства | Кредит | Дебет |

| Собственный капитал | Кредит | Дебет |

| Выручка | Кредит | Дебет |

| Расходы | Дебет | Кредит |

Примеры записи в бухгалтерском журнале с использованием дебета и кредита

Вот несколько примеров того, как использовать дебет и кредит в бухгалтерском журнале.

Счета за электроэнергию для компании составляют 800 долларов в месяц, кредитуя ваш счет кредиторской задолженности на 800 долларов и дебетуя ваш счет за коммунальные услуги на 800 долларов. Следующая таблица представляет собой бухгалтерскую запись, которую вы должны создать в своем бухгалтерском журнале:

| Время | Имя учетной записи | Дебет | Кредит |

| Февраль 7 | Коммунальные расходы | $800 | |

| кредиторская задолженность | $800 |

Пример 2

Когда корпорация готовится к курортному сезону, она покупает значительное количество акций. Нематериальные активы такие как инвентарь, оплачиваются компанией наличными. Запасы на общую сумму 6,000 долларов закуплены компанией. Это будет формат для ввода записи в журнале:

| Время | Имя пользователя | Дебет | Кредит |

| Февраль 7 | Каталог | $6,000 | |

| Наличный расчёт | $6,000 |

Пример 3

Переходим к последним примерам дебета и кредита.

Покупатель А покупает у вас товаров на сумму 900 долларов в кредит. Этот кредит увеличит ваш счет доходов. Кроме того, это увеличит вашу дебиторскую задолженность по дебету.

| Время | Учетная запись | Заметки | Дебет | Кредит |

| Июнь 13 | Задолженность на счетах | Продажа клиентам в кредит | $900 | |

| Выручка | $900 |

Главные отличия понятий

Рассматриваемые понятия отражают размер финансовых ресурсов и активов компании в денежном эквиваленте. Данные термины являются своеобразной базой для создания финансовой отчетности. Термин «кредит» применяется для отображения процесса уменьшения активов, которые записаны на балансе предприятия. К таким активам можно отнести: денежные ресурсы, недвижимость, транспорт, товарную продукцию и прочие ценности организации. Термин «дебет» применяется при увеличении активов. В данном случае, помимо вышеперечисленных материальных ценностей учитываются доход и прибыль компании. Именно этот фактор является ключевым различием рассматриваемых терминов.

Слово «дебет» означает долг, а «кредит» — верить

Слово «дебет» означает долг, а «кредит» — верить

Согласно правилам бухгалтерского учета, кредит отражается в правой колонке баланса, а дебет в левой. Здесь следует отметить, что в зависимости от формы счета значение терминов может различаться. На активных счетах дебет используется для обозначения процесса, характеризующегося приростом активов. В случае с пассивными счетами этот показатель отражает снижение размера задолженности перед третьими лицами. Из этого можно сделать вывод, что дебет является общей совокупностью активов, которые имеются на балансе организации, а кредит – ресурсы, использующиеся для получения активов. Также данный показатель используется для отображения величины статьи расходов и финансовых обязательств перед третьими лицами.

КРЕДИТОВОЕ САЛЬДО

Смотреть что такое «КРЕДИТОВОЕ САЛЬДО» в других словарях:

-

Кредитовое сальдо — в биржевых операциях задолженность брокера или дилера клиенту. По английски: Credit balance См. также: Биржевые операции Брокерские счета Финансовый словарь Финам … Финансовый словарь

-

кредитовое сальдо — кредитовый остаток Словарь русских синонимов … Словарь синонимов

-

кредитовое сальдо — ‘сальдо’ Syn: кредитовый остаток … Тезаурус русской деловой лексики

-

КРЕДИТОВОЕ САЛЬДО — CREDIT BALANCEПревышение кр€едита над дебетом на счете. Как правило, банки имеют К.с.; дебетовое сальдо возникает только в случае овердрафта. К.с. показывает сумму требований вкладчика к банку и сумму обязательств банка по отношению к… … Энциклопедия банковского дела и финансов

-

кредитовое сальдо, кредитовый баланс — В общем значении: кредитовый (положительный) остаток на счете клиента. См. также credit. Ценные бумаги: на брокерских наличных счетах, средства, депонированные и остающиеся на счету после оплаты покупки акций, плюс неинвестированные прибыли от… … Финансово-инвестиционный толковый словарь

-

сальдо счета у брокера кредитовое — В счете клиента у брокера/дилера кредитовое сальдо указывает, что брокер/дилер должен, условно или безусловно, определенную сумму денег клиенту. Понятие, противоположное дебетовому сальдо. Тематики… … Справочник технического переводчика

-

Сальдо — (от ит. saldo расчет, расплата, остаток; англ. amount of balance, net balance) в бухгалтерском учете разность между денежными поступлениями и расходами за определенный период времени, разность итоговых сумм по дебету и кредиту. Кредитовое сальдо… … Бухгалтерская энциклопедия

-

САЛЬДО — (итал. saldo расчет остаток),1) в бухгалтерском учете разность между итогами записей по дебету и кредиту счетов. Дебетовое сальдо (дебет больше кредита) отражает состояние данного вида хозяйственных средств на определенную дату и показывается в… … Большой Энциклопедический словарь

-

сальдо — неизм.; ср. 1. Бухг. Разность между суммой прихода и расхода счёта. Дебетовое с. Кредитовое с. С. торгового баланса. Подбить с. 2. Экон. Разность между суммой экспорта и импорта (во внешнеторговых операциях). ◁ Сальдовый, ая, ое. С … Энциклопедический словарь

-

Сальдо — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период … Википедия

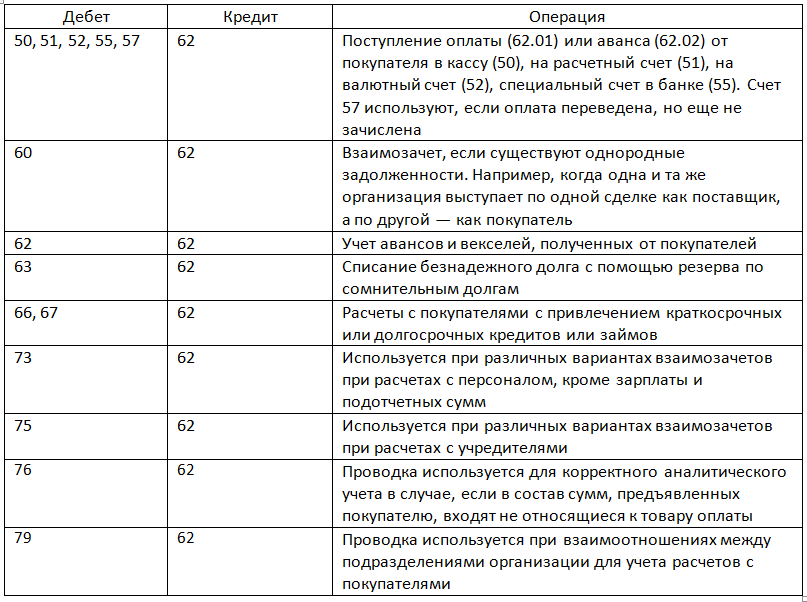

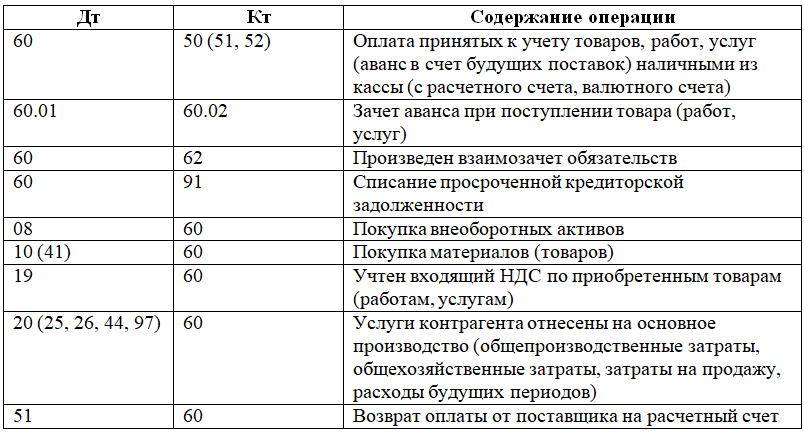

Дебет и кредит: для чего нужны эти понятия

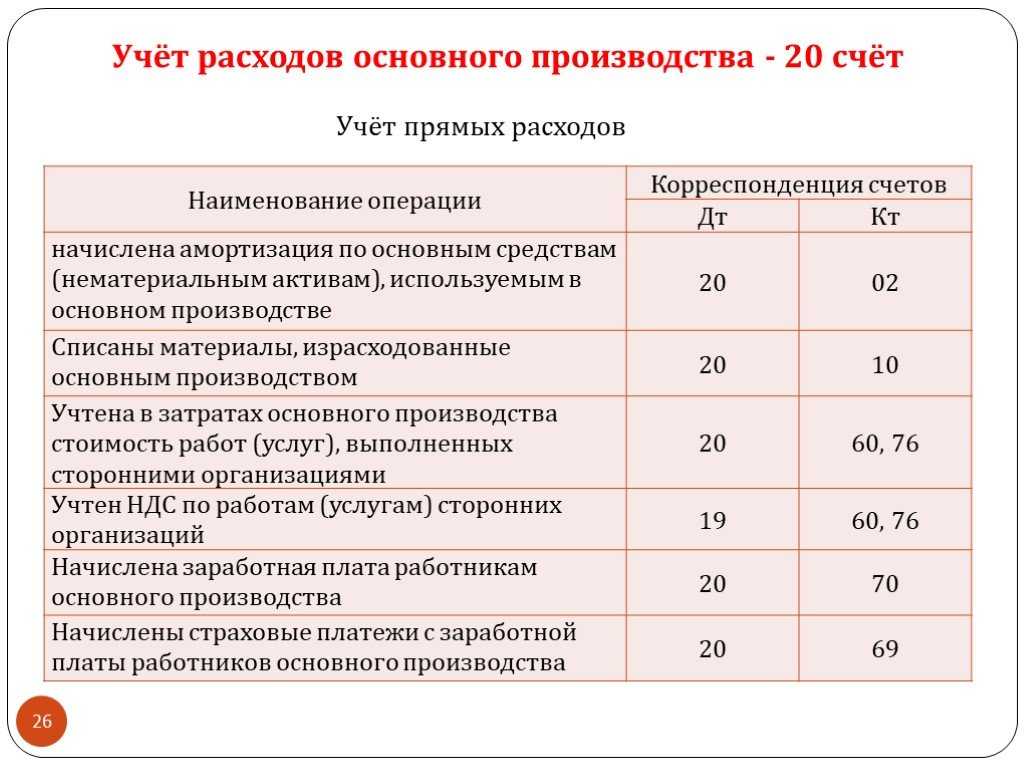

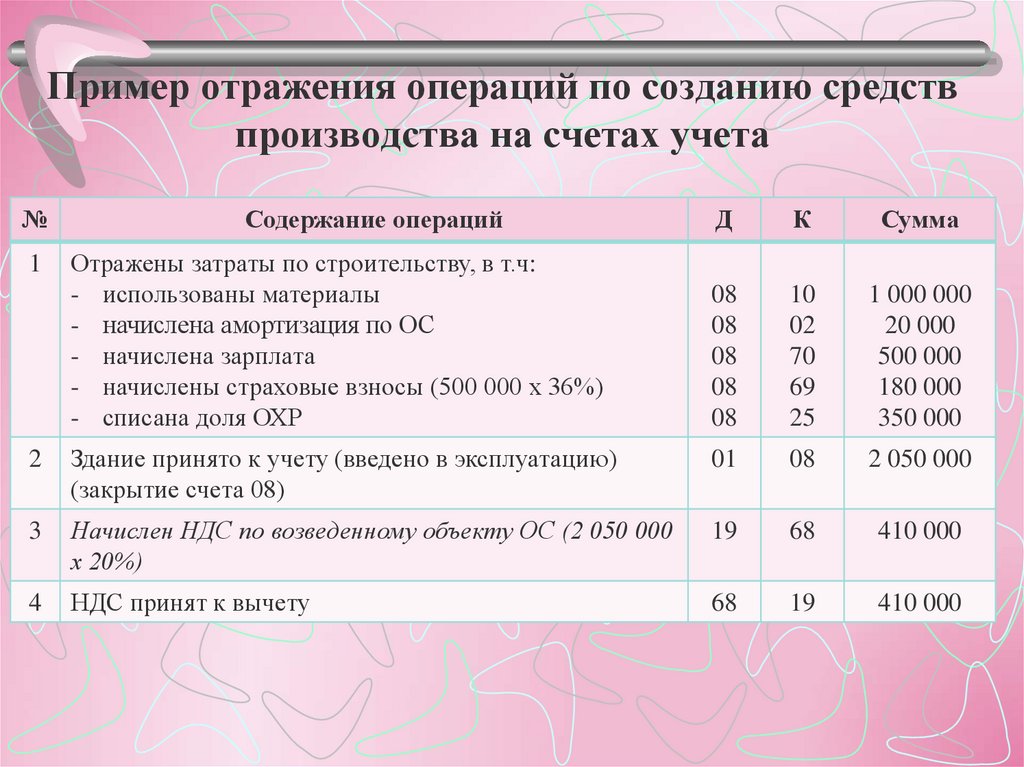

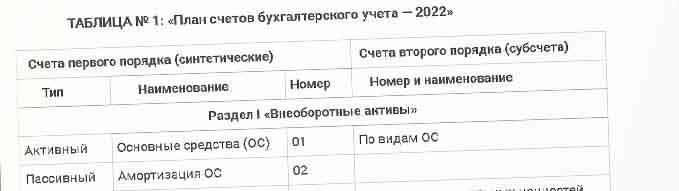

Термины «дебет» и «кредит» применяются в отношении счетов бухгалтерского учета. На них собирается информация о различных объектах и обязательствах фирмы по признаку однородности. Так, на счете 10 «Материалы» отражаются сведения о сырье и материалах, на счете 60 «расчеты с поставщиками и подрядчиками» — данные о задолженностях клиентов и т.д. Полный перечень счетов собран в утвержденном приказом Минфина РФ от 31.10.2000 N 94н Плане счетов.

У каждого такого счета есть дебетовая и кредитовая части. По ним демонстрируют присутствие активов и обязательств и все связанные с этими ресурсами передвижения.

Бухгалтерский учет (двойная запись)

Финансовая деятельность фирмы должна отражаться в документах первичного учета. К данной категории относится бухгалтерская отчетность, которая имеет табличный вид. Данная таблица разделена на две части: в правой части фиксируется кредит, а в левой – дебет. Таблица бухгалтерского учета состоит из девяноста девяти строк, где указываются активные и пассивные счета.

По словам специалистов, вид счета оказывает непосредственное влияние на смысловую нагрузку дебета и кредита. Эти показатели используются для отображения порядка оборота финансовых ресурсов и имущественных ценностей фирмы.

Определение

Любое коммерческое предприятие не может существовать без бухгалтерского учета, ведь его основная задача – получить доход от своей деятельности. Чтобы рассчитать чистую прибыль, нужно из общего дохода вычесть расходы. На языке бухгалтера дебет – это приход, кредит – это расход на активных счетах, а на пассивных счетах наоборот.

Трудно представить современное предприятие без бухгалтерского учета, его ведение обязательно для всех предпринимателей – это требование регламентировано на законодательном уровне. Дебет и кредит – это основа бухгалтерского учета, два этих термина зародились более 500 лет назад и впервые упоминались в книге итальянского предпринимателя «Трактат о счетах и записях». Кстати, в переводе с латинского «дебет» – мне должны, «кредит» – я должен.

Как вы записываете свои дебеты и кредиты в бухгалтерском учете

Одним из способов, а также наиболее популярным способом записи вашего мусора и кредитов в бухгалтерском учете является бухгалтерский учет.

Бухгалтерский учет

Понимание журналов бухгалтерского учета необходимо для точного ввода дебета и кредита вашей компании. Таким образом, журнал представляет собой хронологически организованную запись всех бухгалтерских операций. Следовательно, запись в журнале используется бухгалтерами для записи деятельности.

Каждая запись в журнале включает дебет и кредит, которые определяют, где записывается определенная сумма наличных денег. Ваш бухгалтер или бухгалтер должен быть знаком с несколькими типами счетов, которые использует ваша компания, а также с тем, как рассчитать каждый дебет и кредит.

Используя структуру T-счета, вы можете видеть дебет и кредит отдельно, чтобы убедиться, что они сбалансированы.

Каждый Т-счет — это просто визуальное изображение «Т» в форме счета. Дебет или кредит записывается для каждой транзакции на этом счете. Затем T-счет можно использовать для перемещения этих данных в бухгалтерский журнал для записи.

Давайте посмотрим на пример с использованием дебета и кредита.

Коммунальный счет (расходный счет)

| Дебет | кредиты |

| Увеличивает счет расходов | Уменьшает счет расходов |

| Получил 750 долларов | оплату |

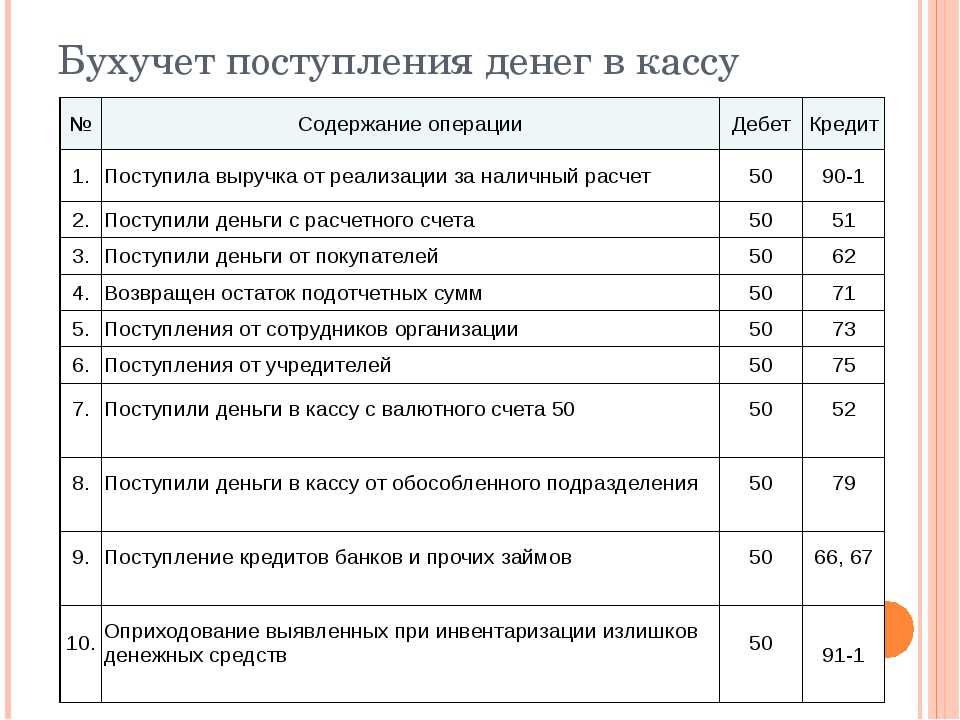

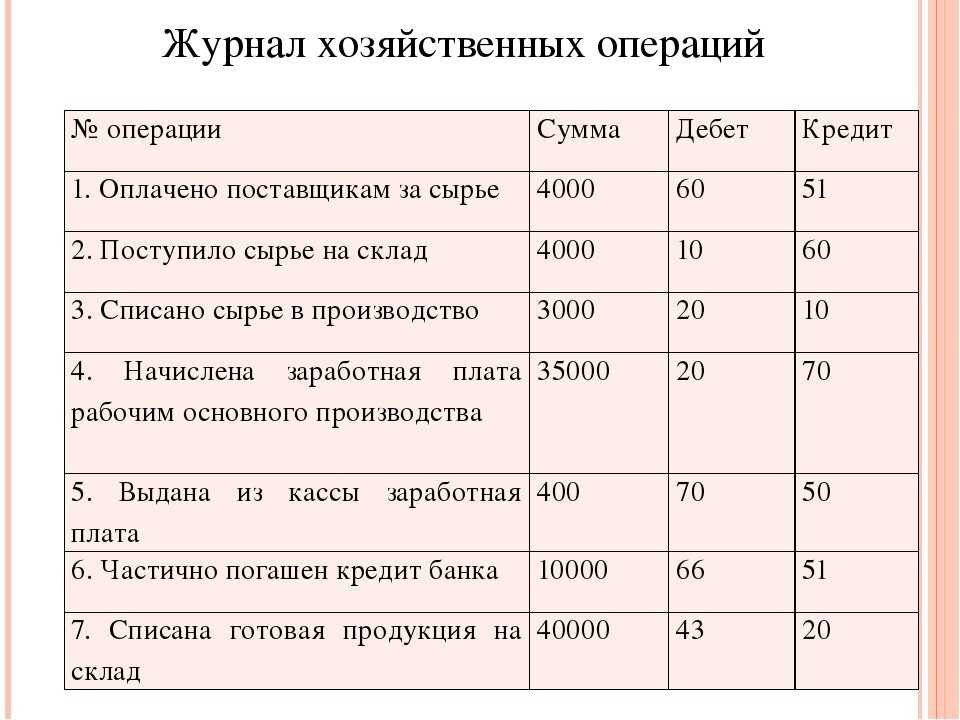

Что такое бухгалтерские проводки и где их составляют

Бухгалтерская проводка — запись о хозяйственной операции в журнале учёта. Записи составляют о любых операциях — от списания товара со склада до снятия денег с расчётного счёта. Потом эти записи переносят на бухгалтерские счета компании.

Чтобы разобраться в бухгалтерских проводках, нужно сначала понять, что такое бухгалтерские счета и журнал учёта хозяйственных операций.

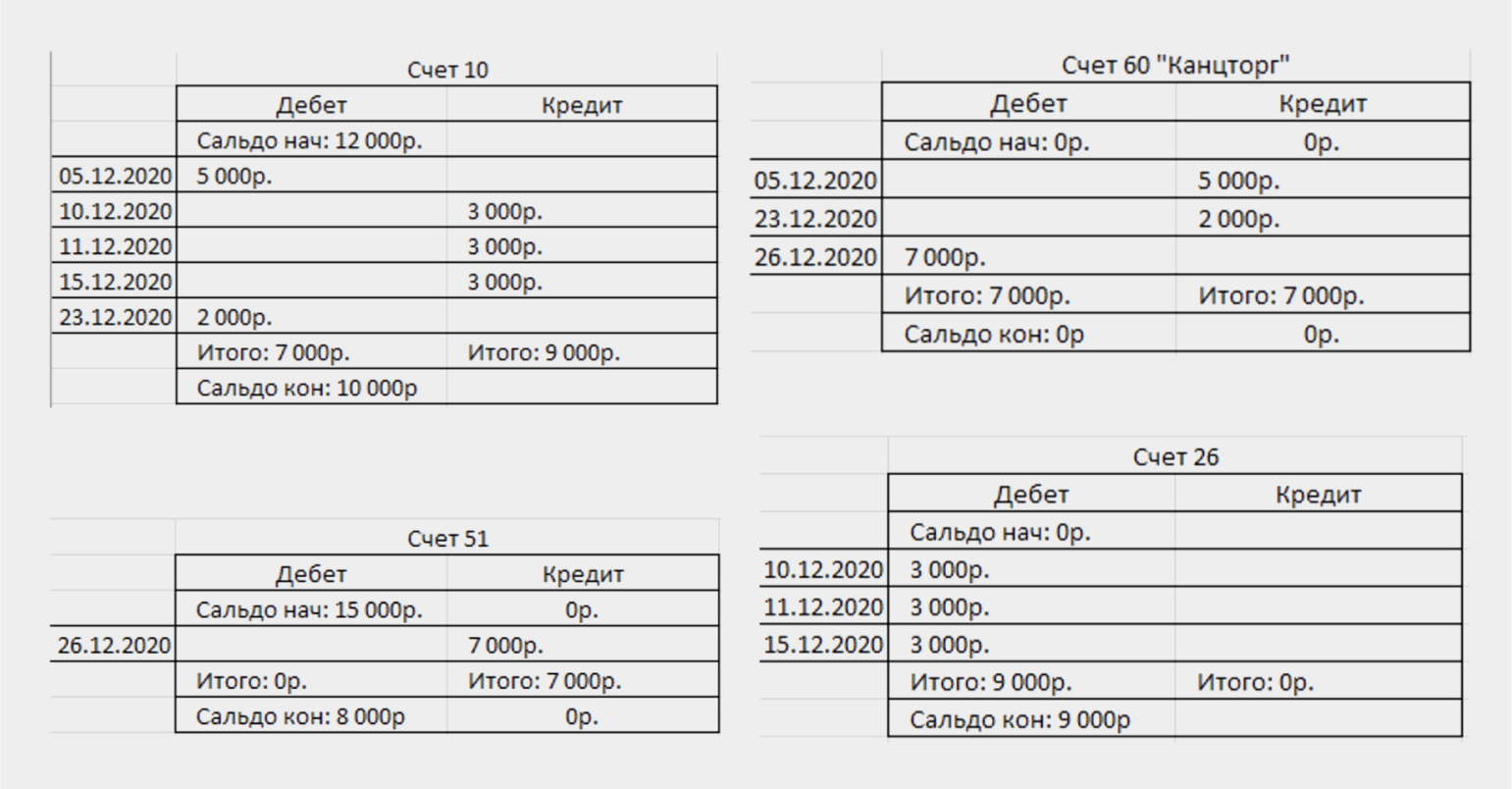

Бухгалтерские счета — двусторонние таблицы с информацией о поступлениях и выбытиях средств компании. Левая сторона таблицы называется дебетом («Дт» или «Д»), правая — кредитом («Кт» или «К»). Остатки на бухгалтерском счёте на начало и конец периода называются сальдо — сальдо пишут в начале и в конце бухгалтерского счёта.

Фрагмент бухгалтерского счёта с тремя хозяйственными операциямиСкриншот: курс Skillbox «Профессия Финансовый менеджер»

Бухгалтерские счета бывают активные, пассивные и активно-пассивные.

- На активных счетах отражают активы компании — например, материалы, деньги, основные средства, готовую продукцию. Поступления компании на активных счетах — например, сумму платы за её услуги или данные о поступлениях на склад — вносят по дебету счёта. Выбытия компании на активных счетах — например, переведённые поставщикам деньги или списания товаров со склада — вносят по кредиту счёта.

- На пассивных счетах учитывают пассивы компании — например, резервы или обязательства перед кредиторами. Увеличение обязательств на пассивных счетах отражают по кредиту счёта, уменьшение обязательств — по дебету.

- Активно-пассивные счета используют для учёта средств, которые одновременно относятся и к активам, и к пассивам компании. Например, на таких счетах показывают расчёты с поставщиками и подрядчиками, продажи, нераспределённую прибыль. По дебету активно-пассивного счёта отражают как уменьшение кредиторской задолженности (пассива), так и увеличение дебиторской задолженности (актива) — в зависимости от особенностей операции.

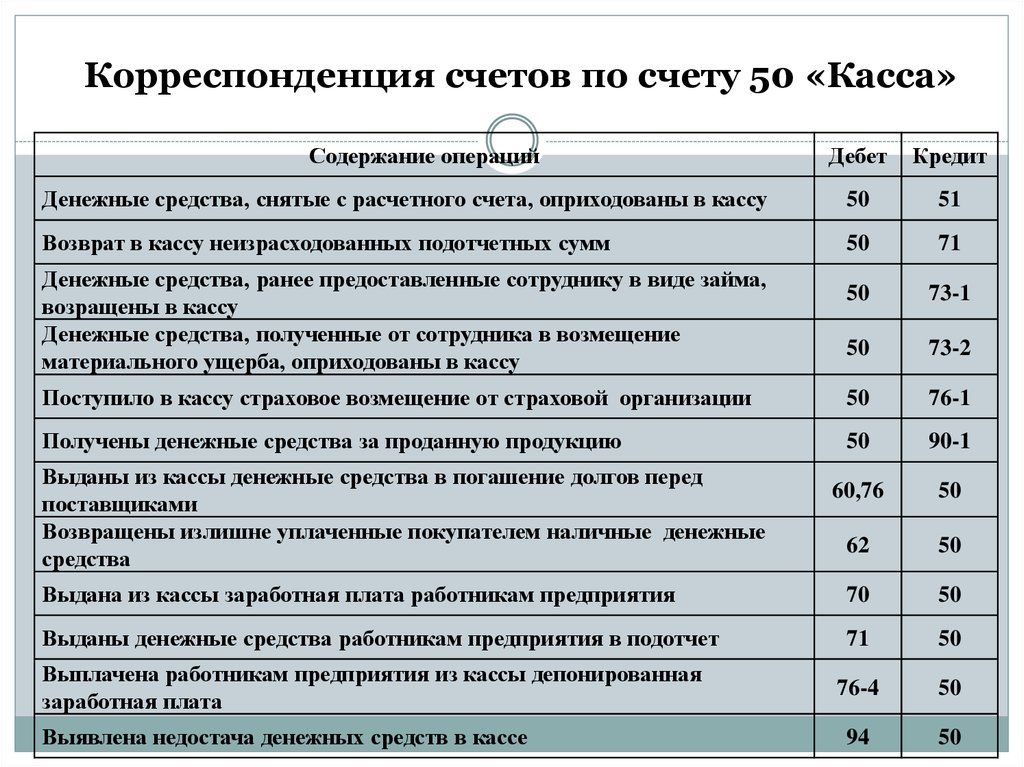

Всего в бухучёте 99 видов бухгалтерских счетов для разных групп операций. Посмотреть их можно в официальном документе «План счетов бухгалтерского учёта», который утверждает Министерство финансов. Например, в бухгалтерский счёт 50 «Касса» вносят все операции по учёту наличных денег, а в счёт 10 «Материалы» — все операции по учёту материальных ценностей.

Обычно компания не ведёт все 99 видов счетов, а выбирает только необходимые для её работы. На них она переносит все операции компании за месяц из журнала учёта хозяйственных операций.

Журнал учёта — таблица, в которой в хронологическом порядке фиксируют все операции компании в форме бухгалтерских проводок. Журнал можно вести в бумажном или в электронном виде. В бухгалтерских программах, таких как «1С:Бухгалтерия», журналы заполняются автоматически при совершении хозяйственной операции.

Единой формы журнала учёта операций нет — каждая компания разрабатывает свой бланк. В бланк должны быть включены такие графы: порядковый номер операции, дата её совершения, содержание операции, бухгалтерская проводка и данные , где зафиксирована операция.

Фрагмент журнала учёта хозяйственных операций. Бухгалтерской проводкой называют информацию в трёх столбцах: «Дт», «Кт» и «Сумма»Инфографика: Майя Мальгина для Skillbox Media

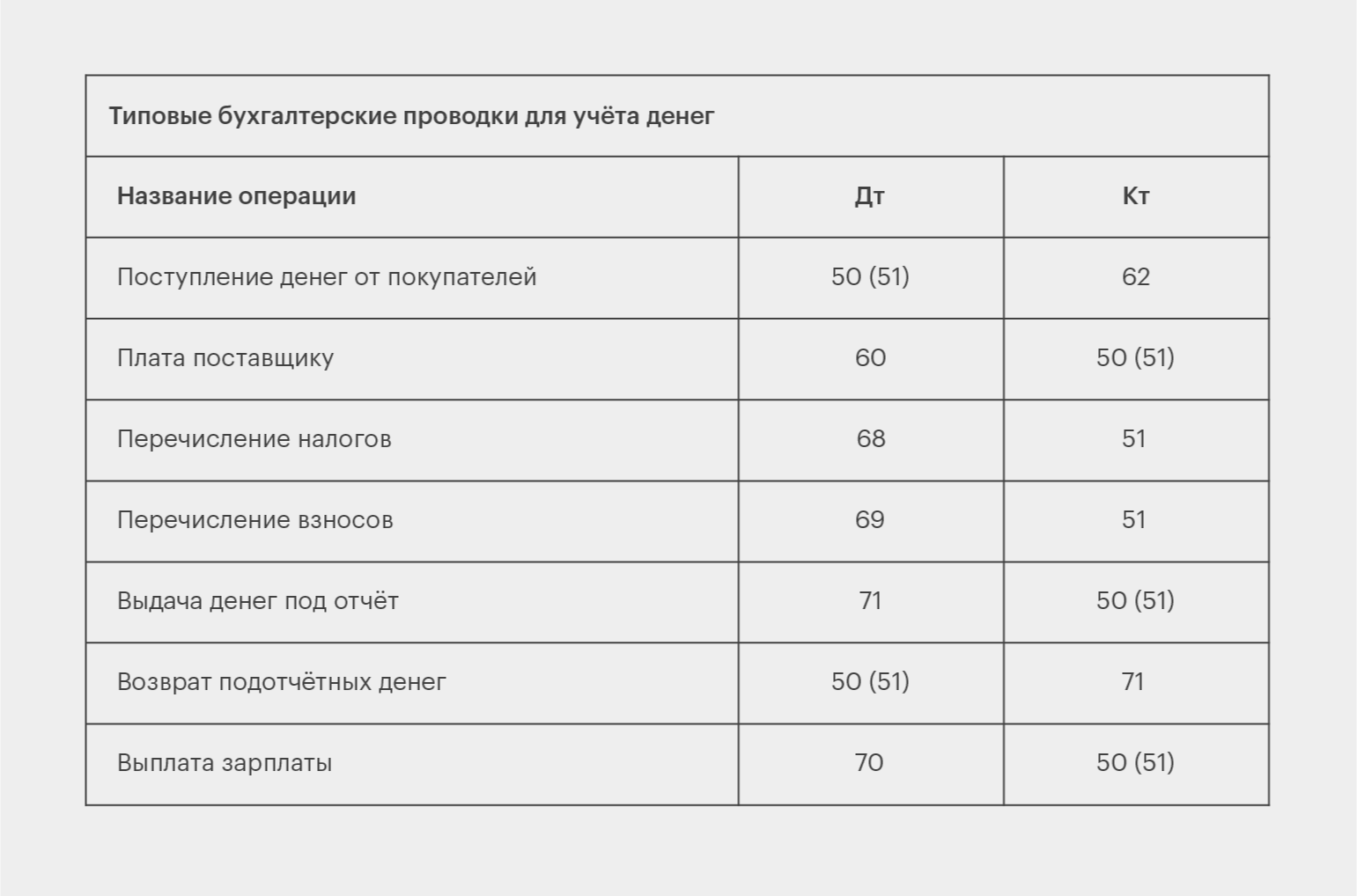

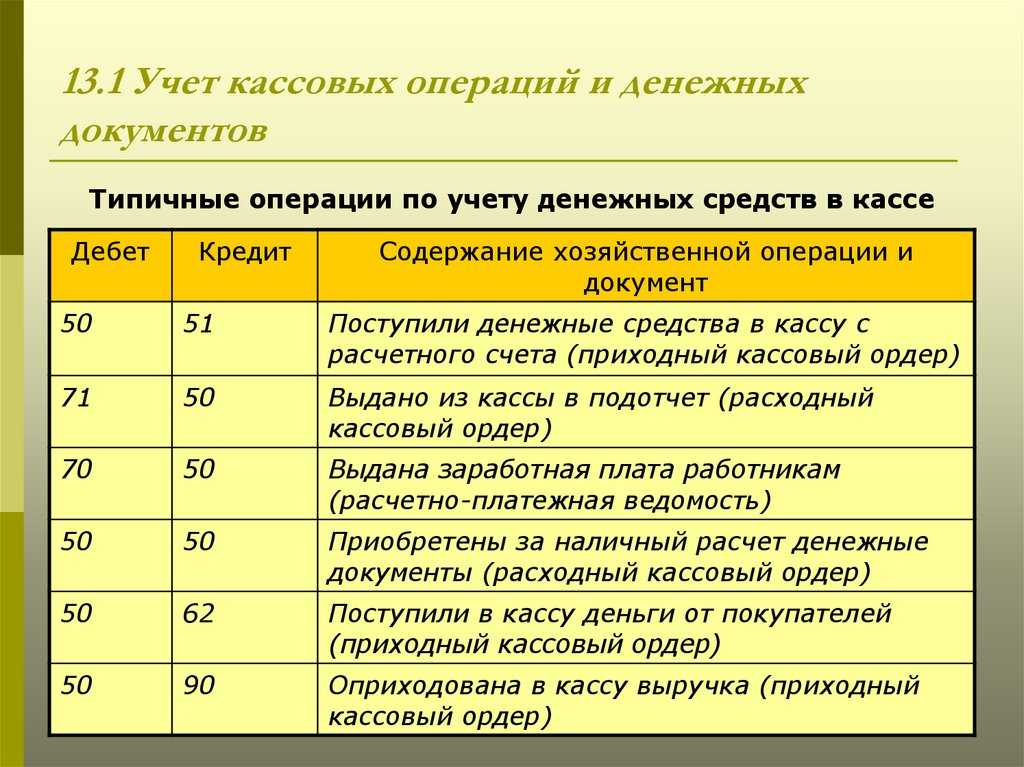

Бухгалтерские проводки записывают в формате «Дебет счёта А, Кредит счёта Б — сумма». Например, проводка «Д50, К51 — 150 000 рублей» означает, что компания сняла с расчётного счёта 150 000 рублей и положила их в кассу. По дебету счёта 50 «Касса» показано поступление денег. По кредиту счёта 51 «Расчётные счета» — их выбытие.

В следующих разделах рассказываем, как поэтапно составить бухгалтерскую проводку, и показываем пример составления и переноса проводок на бухгалтерские счета.

Что означает выражение «Двойная бухгалтерия»?

Такое словосочетанием в жизни используют в двух совершенно различных понятиях. «Двойной бухгалтерией» называют:

- Так называют двойные записи при регистрации своих хозяйственных операций на предприятии. Операцию записывают одинаковыми суммами в кредите одного счёта и в дебете другого счёта. В результате такой записи возникает взаимосвязь между счетами, которую называют корреспонденцией. Такая методика помогает вести правильный контроль отражения хоз. операций в бухгалтерии.

- Второе сленговое название способов ведения учёта незаконных хозяйственных схем ведения дел. Главная цель таких способов — это уменьшение налогооблагаемой прибыли и как следствие этого, уменьшение отчислений по налогам. В данном случае слово «двойная (чёрная, тёмная и прочее) бухгалтерия служит для того, чтобы платить поменьше налогов в казну государства. Одни отчёты отправляют в соответствующие инстанции (с гораздо меньшими показателями), а вторую используют для собственного учёта настоящих доходов. Один из самых ярким примеров это выдача зарплаты в «конвертах». Налоги платят с минимального уровня заработной платы. Человек расписывается по всем бумагам за именно такую, а остальную часть получает наличными без уплаты с неё налогов.

Также могут называть нечестные правила ведения игры. Когда человек занимается аферами, плутовством, мошенничеством, шельмовством, жульничеством, шулерством, то могут сказать, что он ведёт «двойную бухгалтерию». Но это в основном, в обиходной речи. Поэтому такое значение имеет двоякий смысл. Всё зависит от того, в каком контексте его употребляют.

Предлагаем Вашему вниманию небольшое видео на нашу сегодняшнюю тему «Риски двойной бухгалтерии. Возможные последствия»:

Ещё одно весьма полезное видео на тему «Бухгалтерский учет Лекция 1 Принцип двойной записи Активы и пассивы»:

Поэтому, крайне желательно, хорошо разбираться в таких вопросах, дабы не возникло недоразумений в дальнейшем. Может стоит почитать специализированную литературу. Посетить веб семинары. работа любого бухгалтера и в целом всего предприятия зависит от приобретённых знаний. И чем выше квалификация бухгалтеров, тем лучше и проще работается всем.

Вот в принципе и всё, что можно сказать про это словосочетание. Желаем удачи.

Примеры использования дебета и кредита

Двоичная запись дебета и кредита используется как для ведения бизнеса, так и для учета личных расходов.

В предпринимательстве такая форма учета наглядно показывает, какие ресурсы есть у компании, для чего они используются. Это позволяет:

Также дебет и кредит используются для налоговой отчетности.

Аналогичным образом осуществляется ведение личных доходов и расходов (дебета и кредита). Финансовый учет дает возможность составить полную картину поступлений и затрат, что в дальнейшем помогает лучше их контролировать и достигать финансовых целей.

Легче всего понять, для чего применяется дебет и кредит, на примерах.

В предпринимательстве

В бизнесе дебет – прибыль компании, средства, поступившие на счет. Источниками прибыли могут быть: выручка за продукцию, оплата предоставляемых услуг, выплаты от кредиторов.

Кредит отражает любые затраты организации, например:

На практике это может выглядеть чуть сложнее. Допустим, у вас в планах открытие бизнеса по реализации теплиц. Условно дело происходит в осенний период. Предположим, у свежеиспеченной организации в распоряжении нет пока ничего: ни капитала, ни долговых обязательств, ни объектов продажи. Тем не менее имеется покупатель, желающий приобрести теплицы в количестве трех (на сумму 100 тысяч рублей) и оставить их у продавца до наступления весеннего сезона.

Дальнейшая процедура выглядит следующим образом:

Этап 1

Продавец получает от покупателя 100 тысяч рублей. Отправка товара отложена до весны. В бухгалтерской интерпретации этап отражается как кредит 100 тысяч на кошельке покупателя, дебет в аналогичном размере на кошельке у продавца.

Этап 2

Продавец помещает 90% (90 тысяч рублей) полученной суммы на свой расчетный счет. Деньги в указанном размере покидают его кошелек/кассу, что отмечается в правой колонке таблицы под обозначением «кредит». Зато на счету в банке появляется дебет 90 тысяч рублей. То есть уже имеются три таблицы.

Этап 3

Поскольку теплицы пока существуют только условно в договоре, фирме-исполнителю потребуется найти и оформить договор с изготовителем. С расчетом на будущее у поставщика заказываются теплицы в большем количестве, соответственно, на большую сумму (к примеру, на 160 тысяч рублей). Поскольку пока средства в данном объеме отсутствуют, компания договаривается о поэтапной оплате: 80 тысяч в текущем месяце, 80 — в следующем.

Таким образом, в графе «Кредит» на расчетном счете появляется сумма 80 000, а у поставщика она отражается в графе «Дебет».

Этап 4

Когда на склад фирмы-посредника приходят теплицы на 160 тысяч рублей, в кредите счета поставщика отмечается эта сумма. В дебете склада, соответственно, появляется такая же цифра. По завершении расчетного периода (месяц) мы видим целых 5 таблиц: Кошелек Покупателя, Касса Посредника, Р/С посредника в банке, Поставщик, Склад. Каждая состоит из 2 столбцов — «Дебет» и «Кредит». Суммы последовательно переходят из кредита предыдущей таблицы в дебет последующей.

В личных финансах

Использовать двоичный метод учета средств можно не только в бухгалтерии, но и для контроля личных финансов. Не обязательно вести сложный учет по аналогии с бизнесом. Если объяснить, что такое дебет и кредит простыми словами, то это доходы и расходы.

Например, личные доходы в виде зарплаты за месяц составили 60 000 рублей. На различные покупки, коммунальные платежи и прочие расходы за месяц было потрачено 55 000 рублей. Таким образом, на счету осталось 5 000 рублей — это дебетовое сальдо (баланс без минуса).

Я веду таблицу, в которой в столбце «Дебет» фиксирую все приходящие на мой счет средства, а в столбце «Кредит» прописываю все свои расходы. Далее автоматически происходит расчет, и в строке «Сальдо» отражается та самая разница между дебетом и кредитом. делится опытом ведения личного бюджета Артур Карайчев, исполнительный директор ВЗО

По результатам ведения такого учета можно сделать вывод о том, на что тратятся деньги. Также станет понятно, какие статьи бюджета можно сократить для достижения долгосрочных целей, а какие категории затрат сократить не получится.

Конечно, нужно стремиться, чтобы у вас было именно дебетовое сальдо, но случаи в жизни бывают разные. Я стараюсь откладывать минимум 10% от дохода каждый месяц. Не стоит огорчаться, если у вас в какой-то месяц возникло кредитовое сальдо, главное, чтобы по итогам года вы достигали своих финансовых целей. говорит Артур Карайчев

Двойная запись

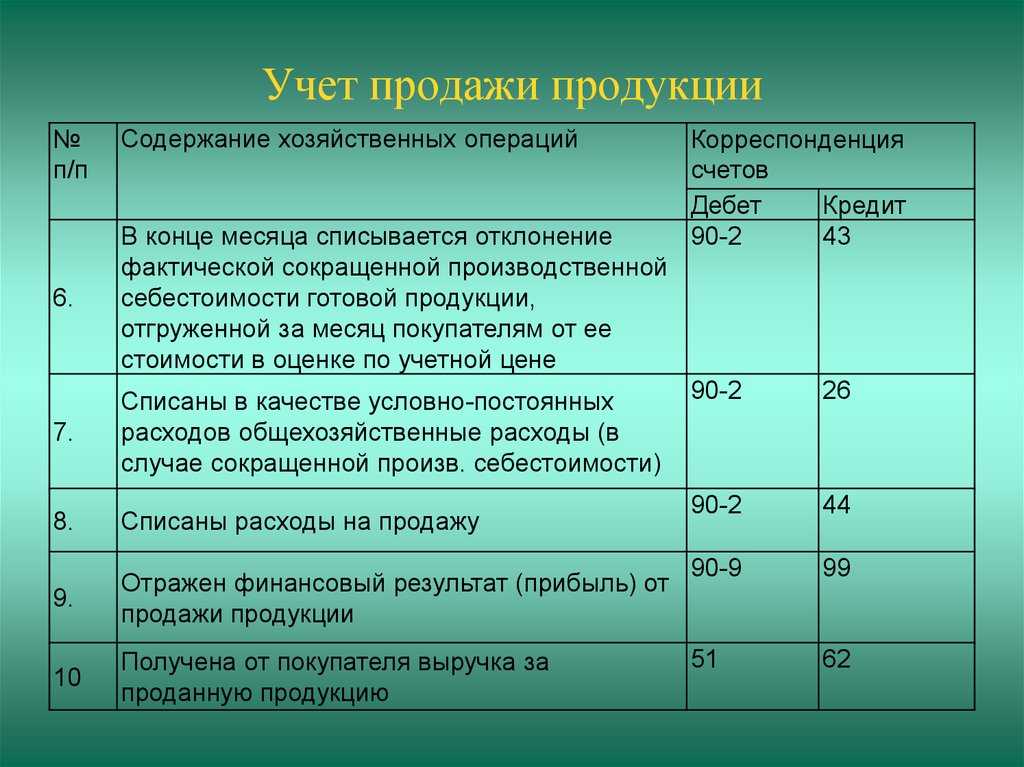

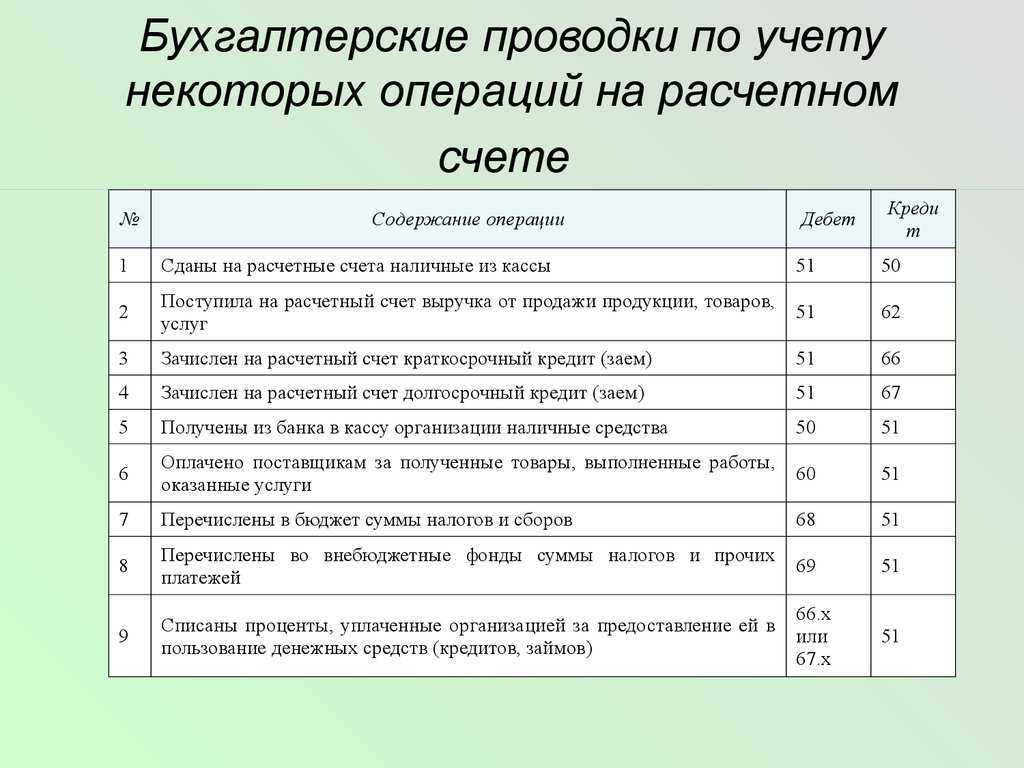

Все бухгалтерские проводки формируются по принципу двойной записи. Это означает, что они отражаются одновременно в дебите и кредите. Приходование средств по активным счетам производится по дебету, и одновременно в кредите отражается запись, о произведенных затратах в этой же сумме.

Например, при приобретении товаров для реализации, операция в бухгалтерском учете отображается следующим образом:

Дт сч. 41 – активный счет «Товары», т. е. поступление товаров отражается по дебету счета, а реализация по кредиту.

Кт сч. 60 – активно-пассивный счет «Расчеты с поставщиками и подрядчиками». На нем учитываются все операции, которые связаны с приобретением товаров, принятыми работами и оказанными услугами.

На активном счете дебет отражает приход средств, других материальных ценностей в денежном выражении, кредит – снижение имущества компании, расход средств.

На пассивном счете наоборот – по дебету отображаются расходование фондов, снижение капитала и прибыли. По кредиту отражаются операции по возврату кредитов, увеличение прибыли.

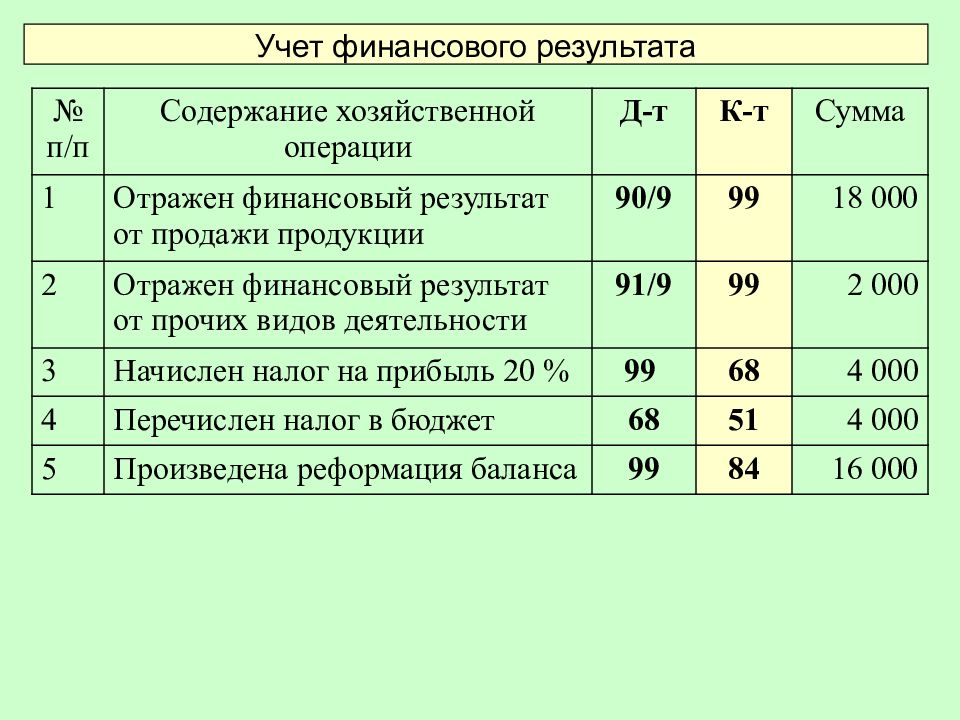

Все операции по дебету и кредиту каждого счета ежемесячно суммируются и в итоге выводится сальдо. Оно представляет собой разность меду дебетом и кредитом счетов. Дебетовое сальдо отображает состояние счета, когда дебет превышает кредит, т. е. превышение доходов над расходами. Кредитовое сальдо отображает превышение кредита над дебетом.

Определение дебета и кредита требуется для подведения промежуточных итогов деятельности компании за определенный период.