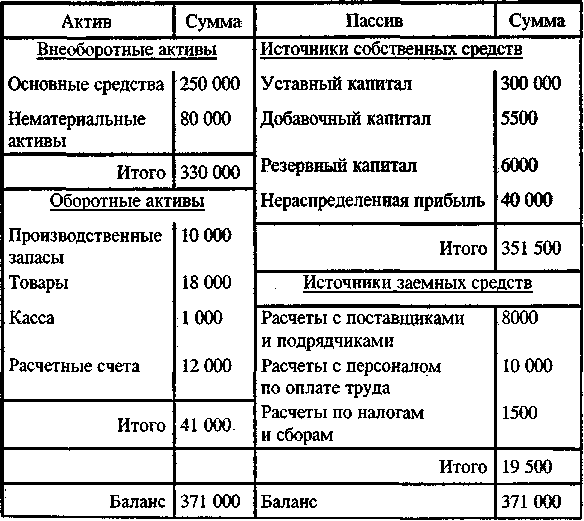

Поддержание капитала

Из приведенных выше рассуждений можно сделать общий вывод о том, что прибыль — это увеличение капитала компании. Здесь возникает вопрос: в каком случае можно констатировать, что капитал компании увеличился? Ответ на него в рамках экономического подхода, лежащего в основе теоретических конструкций МСФО, состоит в том, что прибыль представляет собой увеличение капитала на конец периода после сохранения размера первоначального капитала. В раскрытии этого утверждения и состоит определение смысла идеи поддержания капитала.

Традиционно считается, что прибыль — это количество денежных единиц, заработанных фирмой для ее собственников в течение отчетного периода. Если прибыль исчисляется как номинальная сумма заработанных денежных единиц, мы имеем дело с подходом к измерению прибыли и, следовательно, капитала в рамках концепции номинализма, имеющей юридические корни. Так, если мы предположим, что первоначальный капитал компании составил 100, а его величина на конец периода равна 120, то прибыль фирмы равна 20.

Этот подход легко проиллюстрировать следующим примером.

Мы имеем партию товаров, стоимостью 100 000 руб. В результате продажи этих товаров выручка, полученная за период, составила 120 000 руб. Исходя из номиналистического подхода, прибыль, которую мы получили, равна 20 000 руб.

Вместе с тем между моментом начала деятельности по продаже партии товаров и моментом констатации прибыли прошло определенное время, за которое деньги, которыми мы оперируем, изменили свою реальную ценность (покупательную способность). Однако этот фактор в данном случае никак не учитывается при исчислении финансового результата и констатации роста капитала нашей компании.

В рамках концепции поддержания капитала, в основе которой лежат идеи Дж. Хикса (1946 г.), прибыль рассматривается как сумма, которую организация может потратить, не обеднев относительно своего финансового положения на начало периода.

Интерпретация этих идей в МСФО состоит в том, что организация может не обеднеть, потратив прибыль, то есть сохранить (поддержать) капитал, если его оценка при исчислении прибыли принимает во внимание факторы временно/й ценности денежных средств, роста цен вследствие инфляции. То есть изменение капитала оценивается с поправкой на «сегодняшнюю» ценность денег

В этом случае прибыль определяется как сумма, заработанная фирмой сверх суммы, необходимой для замещения (восстановления) активов.

Продолжив пример, мы можем допустить, что цена приобретения аналогичной партии товаров у поставщиков на отчетную дату для нашей компании составит уже не 100 000 руб., а 105 000 руб.

В этом случае прибыль и, соответственно, рост капитала нашей организации следует признать только в размере 15 000 руб.

Таким образом, в рамках данной концепции прибыль может быть определена как доход, остающийся после того, как мы сохранили ресурсы, достаточные, чтобы иметь возможность делать то, что мы могли делать в начале периода, за который она исчисляется. При этом данная величина может быть определена после оценки активов и обязательств компании по справедливой стоимости на дату составления отчетности.

Безусловно, приведенные рассуждения весьма упрощены и носят исключительно общий характер, но в целом позволяют обрисовать черты концепции поддержания капитала как базовой основы методологии бухгалтерской трактовки операций, квалифицируемых как формирующие доходы и расходы компании.

Понимание капитала в рамках молдавской учетной традиции

Молдавская

бухгалтерия традиционно понимает капитал в контексте его определения

экономистами классической школы, рассматривающей капитал как фактор

производства, то есть весь объем благ, с помощью которых организация получает

доход. При этом согласно А. Смиту капитал делится на основной (приносящий

прибыль без вовлечения его в обращение или смены владельца) и оборотный

(приносящий доход только в процессе обращения).*

Примечание:

* См. Смит А., Исследования о природе и причинах богатства народов // Антология

экономической классики, т. 1. М.: «Эконов-Ключ», 1993, с. 306-312.

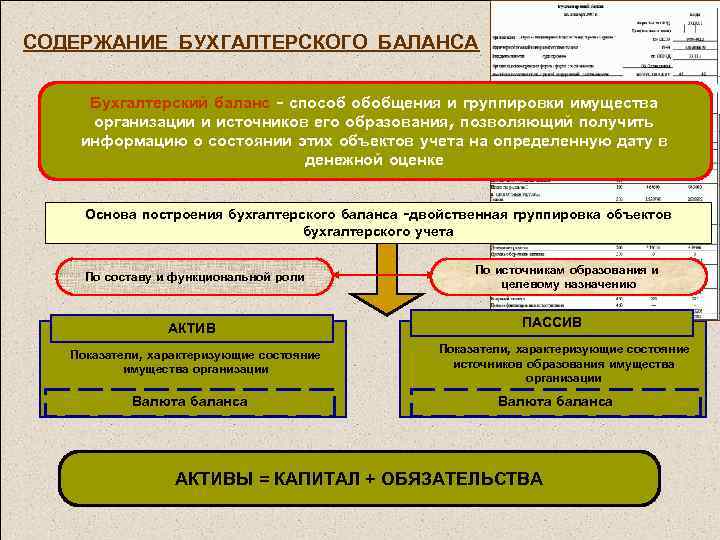

С этой точки

зрения капитал определяется и как предмет бухгалтерского учета. Такого подхода

придерживается, например, В.Ф. Палий. Он определяет капитал как «величину средств, вложенных в хозяйственную

деятельность». В учете — отмечает В.Ф. Палий — должно

отражаться «перемещение и

трансформация» капитала «в

процессе оборота».* Данной трактовке капитала соответствует

всем известное балансовое уравнение:

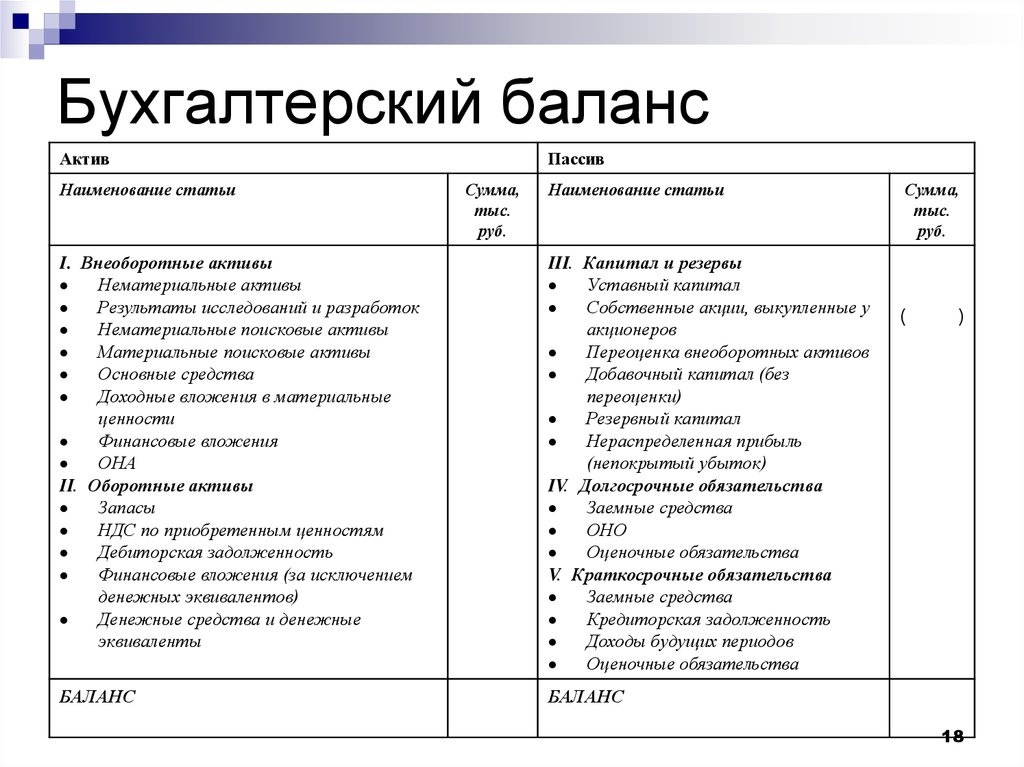

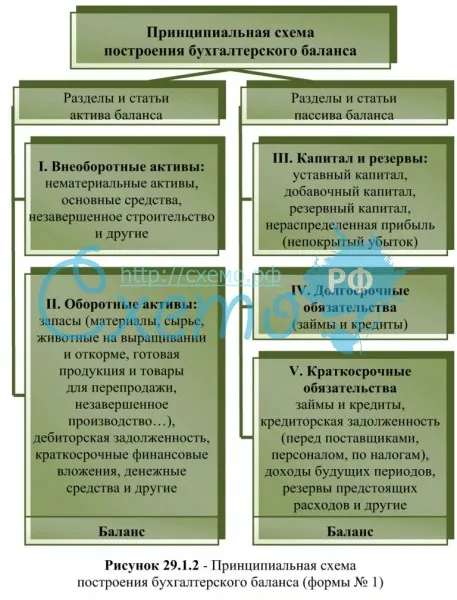

Активы = Пассивы.

Примечание:

* См. Палий В.Ф., Теория бухгалтерского учета: современные проблемы. М.:

«Бухгалтерский учет», 2007, с. 11.

Таким образом,

актив баланса рассматривается как развернутая характеристика компонентов

капитала компании (то есть его размещение), а пассив — как демонстрация состава

источников формирования капитала, включая собственные источники средств,

которые формируют часть всего капитала компании. Не случайно, определяя объекты

бухгалтерского учета, Я.В. Соколов говорит о «собственных источниках

средств», которые «складываются

из фондов, резервов, нераспределенной прибыли и прибыли»,

вообще не давая определение понятию капитал.*

Примечание:

* См. Соколов Я.В., Основы теории бухгалтерского учета. М.: «Финансы и

статистика», 2000, с. 287.

В рамках этой

концепции, в наибольшей степени соответствующей динамической балансовой теории,

финансовое положение компании, представляемое в балансе, рассматривается как

зафиксированный момент процесса движения капитала. Баланс, следовательно,

рассматривается всецело как следствие учетных записей компании на счетах

бухгалтерского учета за определенный период. Вне учетных записей, отражающих

операции предприятия за период, нет баланса.

Значит,

оценками, формирующими финансовый результат (прибыль или убыток), могут быть

только оценки фактов хозяйственной жизни, вмененные им при составлении учетных

записей в течение отчетного периода. Баланс выступает следствием отражения в

учете операций компании, квалифицируемых с бухгалтерской точки зрения как

доходы и расходы, то есть факты динамики капитала.

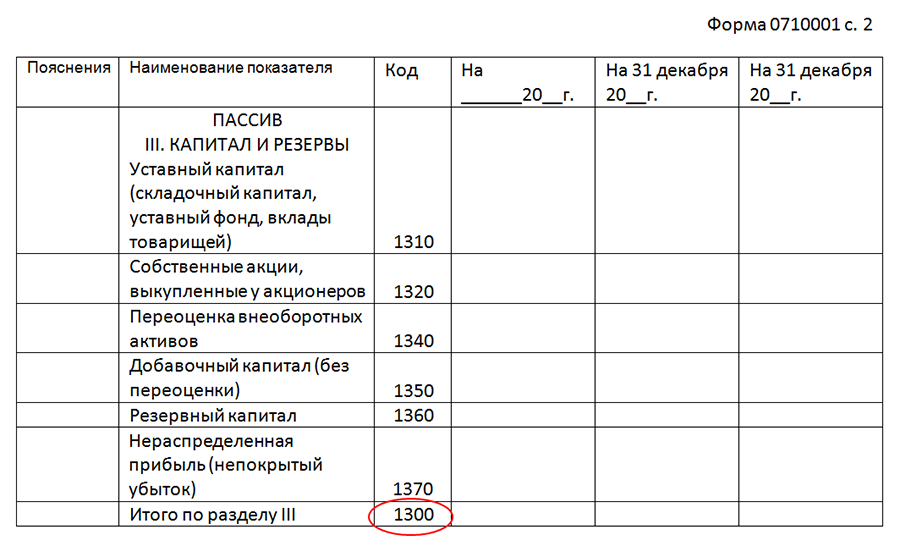

Присвоение

третьему разделу бланка баланса, составляемого в настоящее время молдавскими

организациями в соответствии с действующим бухгалтерским законодательством,

наименования «Капитал и резервы» фактически является формальным

соблюдением тенденции сближения с МСФО, не имеющим реального методологического

значения. Очевидно, что данное утверждение может рассматриваться как спорное,

хотя бы в силу того, что согласно Инструкции по применению Плана счетов

бухгалтерского учета, счета раздела VII «Капитал» предназначены

«для обобщения информации о состоянии и движении капитала

организации». Вместе с тем в действующих молдавских нормативных документах

по бухгалтерскому учету понятие капитал по сей день не определено.

Что представляют собой стандарты ГААП (GAAP)

11.11.

2021

- Что представляют собой стандарты ГААП (GAAP)

- История бухгалтерского учета от древности до наших дней

- Что такое ebitda

ГААП — это транслитерация (передача русскими буквами) англоязычного сокращения GAAP. Аббревиатура расшифровывается как Generally accepted accounting principles, в переводе с английского — «общепринятые принципы бухгалтерского учета». Иногда можно встретить вариант «ОПБУ» — это то же самое, что и GAAP.

Само понятие обозначает правила бухгалтерского учета, принятые в качестве стандарта в той или иной национальной экономике. То есть, в разных странах есть свои GAAP.

Для обозначения стандартов отчетности того или иного государства перед аббревиатурой GAAP пишут сокращенные обозначения стран. Так, UK GAAP — это стандарты отчетности, принятые в Великобритании. В Соединенных Штатах бухгалтерский учет ведется по US GAAP.

Помимо принципов бухучета разных стран есть и общий мировой стандарт — МСФО (IFRS). Расшифровка этого сокращения — «Международные стандарты финансовой отчетности».

Очень часто, когда говорят о GAAP, имеют в виду именно ОПБУ США. Американские правила бухучета признаны во всем мире в качестве высочайшего стандарта. Валютой отчетности по us gaap выступает американский доллар.

US GAAP иногда применяют и в других странах. В 2000-х годах такую форму отчетности активно использовали российские крупные компании (наряду с российскими стандартами). К этому их побуждали следующие основные причины:

- результаты деятельности компании понятнее аналитикам и инвесторам из разных стран,

- показатели компании легче сравнивать с результатами их зарубежных (в особенности американских) конкурентов,

- в US GAAP детально проработаны отраслевые особенности отчетности для ряда ключевых сфер экономики. По этой причине такие стандарты широко применяли компании нефтегазового и телекоммуникационного секторов.

Сегодня большинство российских игроков глобального рынка предпочитают использовать МСФО. Однако отчетность по американским стандартам сохраняет актуальность для корпораций, которые размещают ценные бумаги на финансовых рынках США.

Российские стандарты

Российские стандарты могут обозначаться RUS GAAP. Но собственно в РФ их принято называть «РСБУ» — «Российские стандарты бухгалтерского учета». Основные особенности такой отчетности:

- отчет предназначен, в первую очередь, для надзорных и контролирующих госорганов,

- показатели приводятся в российских рублях,

- не учитывает показатели дочерних компаний,

- большое значение уделяется формальной стороне. Формы отчетности утверждены Минфином и обязательны для всех, есть единый план счетов,

- отчетный период совпадает с календарным годом (кварталом, полугодием).

Международные стандарты

Крупнейшие российские компании, как правило, отчитываются и по стандартам РСБУ и МСФО (ifrs). Как и в случае с отчетностью по US GAAP, МСФО делает бизнес компании более прозрачной для международных инвесторов и финансовых институтов, аналитиков.

МСФО не обязательны в России. Но отчеты по этим стандартам готовят компании, привлекающие деньги за рубежом и/или активно работающие с иностранными партнерами. Это, например, «Газпром», «Роснефть» и многие другие известные публичные акционерные общества.

- отчетность адресована, главным образом, инвесторам, акционерам и финансовым институтам,

- приоритет отдается экономическому содержанию отчета, а юридическая форма второстепенна,

- МСФО позволяют составлять консолидированную отчетность по всей группе компаний. То есть, материнская компания, ее «дочки» и «внучки» выступают как единое целое. Из-за этого аналогичные показатели по РСБУ и МСФО могут отличаться весьма значительно,

- валюта отчетности не всегда совпадает с национальной денежной единицей. Обычно используется валюта, в которой компания получает прибыль,

- какие-либо утвержденные формы отчетности отсутствуют, есть рекомендации по структуре и минимальному содержанию отчета. Нет единого плана счетов,

- финансовый год может не совпадать с календарным.

В целом считается, что МСФО позволяет лучше судить о состоянии дел в компании, нежели отчет по РСБУ.

*Предлагаемые к заключению договоры или финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны.

Что представляют собой стандарты ГААП (GAAP) Ссылка на основную публикацию

Принятие МСФО и GAAP во всем мире

Принятие международных стандартов финансовой отчетности (МСФО) и общепринятых принципов бухгалтерского учета (GAAP) становится все более важным в современной мировой экономике.В то время как МСФО и GAAP являются стандартами бухгалтерского учета, используемыми для подготовки финансовой отчетности, они имеют несколько ключевых различий.Принятие этих стандартов стало темой дебатов среди специалистов по бухгалтерскому учету, регуляторам и инвесторам.Некоторые утверждают, что принятие одного набора глобальных стандартов бухгалтерского учета повысит прозрачность и сопоставимость, в то время как другие считают, что это приведет к потере национального суверенитета и приведет к более высоким затратам для компаний.Независимо от дебатов, тенденция к принятию МСФО и GAAP во всем мире будет продолжаться в будущем.

Вот некоторые углубленные понимания о принятии МСФО и GAAP во всем мире:

1. Преимущества усыновления: принятие одного набора стандартов бухгалтерского учета может предоставить несколько преимуществ, включая повышенную прозрачность и сопоставимость финансовой отчетности.Это может облегчить инвесторам сравнить компании в разных странах и принимать более обоснованные инвестиционные решения.Это также может помочь компаниям снизить стоимость подготовки финансовой отчетности, поскольку им больше не нужно будет соответствовать нескольким стандартам бухгалтерского учета.

2. Проблемы усыновления: принятие одного набора стандартов бухгалтерского учета также может представлять серьезные проблемы.Компаниям может потребоваться инвестировать в новые системы бухгалтерского учета и переучить персонал для соблюдения новых стандартов.Это может быть дорогостоящим процессом, особенно для небольших компаний.Кроме того, принятие одного набора стандартов может привести к потере национального суверенитета, поскольку страны должны будут соответствовать глобальному стандарту.

3. Усыновление по всему миру: хотя многие страны приняли МСФО, Соединенные Штаты еще не приняли стандарт.Вместо этого в США используется GAAP, который имеет некоторые существенные отличия от МСФО.В результате компании, которые работают как в США, так и в других странах, должны подготовить финансовую отчетность, используя оба набора стандартов, которые могут быть дорогостоящими и трудоемкими.

4. Примеры различий: существует несколько ключевых различий между МСФО и GAAP.Например, МСФО допускает переоценку имущества, завода и оборудования, а GAAP — нет.Кроме того, МСФО требует использования метода эффективной процентной ставки для расчета процентных расходов, в то время как GAAP позволяет использовать прямой метод.Эти различия могут привести к значительным различиям в финансовых отчетах, подготовленных с использованием двух наборов стандартов.

Принятие МСФО и GAAP во всем мире является сложной проблемой как с преимуществами, так и с проблемами.Хотя ожидается, что тенденция к усыновлению будет продолжаться, важно тщательно рассмотреть потенциальные последствия и затраты, связанные с принятием одного набора стандартов бухгалтерского учета. Принятие МСФО и GAAP во всем мире — МСФО против: GAAP: Понимание ключевых различий

Принятие МСФО и GAAP во всем мире — МСФО против: GAAP: Понимание ключевых различий

Этот блог автоматически переводится с помощью нашего сервиса искусственного интеллекта. Приносим извинения за возможные ошибки перевода. Оригинал статьи на английском языке можно найти здесь:IFRS vs GAAP Understanding the Key Differences

Концепции капитала в МСФО

Одной из

ключевых теоретических конструкций, лежащих в основе методологии учета,

определяемой МСФО, являются так называемые концепции капитала (concepts of

capital). Их идея состоит в определении возможных трактовок прибыли компании и

ее капитала, базирующихся на экономической концепции создания бухгалтерской

информации.

Принципы МСФО

позволяют компаниям выбрать в качестве базы учетной методологии одну из двух

концепций капитала:

- поддержания финансового

капитала; - поддержания физического (или

экономического) капитала.

Согласно

концепции поддержания финансового капитала прибыль считается заработанной,

только если имеет место прирост чистых монетарных активов за отчетный период

без учета всех выплат собственникам организации и их вкладов в организацию в

течение отчетного периода. Именно в соответствии с данной концепцией капитал

трактуется как доля собственников в активах организации, а прибыль — как

прирост фактической покупательной способности инвестированного собственниками

капитала.

А в

соответствии с концепцией поддержания физического капитала прибыль считается

заработанной, только если за отчетный период имеет место прирост физической

продуктивной (или операционной) способности организации (ресурсов, фондов,

обеспечивающих эту способность) без учета всех выплат собственникам организации

и их вкладов в организацию в течение отчетного периода. Очевидно, что в рамках

данной концепции капиталом фирмы выступает вся ее продуктивная мощность, то

есть совокупность всех ее активов как носителей будущей экономической выгоды.

Принципы МСФО

содержат специальные комментарии относительно того, как влияет на трактовку

капитала и прибыли в отчетности компании выбор одной из концепций. Концепция

поддержания капитала — отмечается в МСФО — «относится

к тому, как компания определяет капитал, который она собирается поддерживать;

она устанавливает связь между концепциями капитала и концепциями прибыли,

поскольку дает ориентир для измерения прибыли; она выступает основой для

разграничения дохода компании на капитал и ее возвратом капитала; только

прирост актива сверх сумм, необходимых для поддержания капитала, может

считаться прибылью компании, и, таким образом, называться доходом на капитал.

Следовательно, прибыль представляет собой результат вычитания расходов (в том

числе корректировок, обеспечивающих поддержание капитала, где это необходимо) из

доходов. Если расходы превышают доход, то разность представляет собой чистый

убыток».

Данные

теоретические конструкции звучат весьма непривычно для молдавского бухгалтера,

для которого более знакомо и понятно понимание прибыли как совокупности

разностей между доходами и расходами, исчисляемых при отражении в учете фактов

хозяйственной жизни в течение отчетного периода. В частности, это предполагает,

например, возможность демонстрации прибыли за период при наличии непокрытого

убытка прошлых лет. В связи с этим нам, прежде всего, необходимо понять, что

представляет собой идея поддержания капитала в целом.

Основные требования финансовой отчетности по МСФО

1. Финансовая отчетность должна быть составлена на основе принципа истинопризнания (аккруального учета), который означает, что трансакции и события должны отражаться в отчетности в период, когда они произошли, а не в периоде, когда деньги были получены или потрачены.

2. Компании должны использовать одинаковые методы учета для сопоставимых трансакций и событий в разные периоды, чтобы обеспечить сравнимость финансовых отчетов.

3. Бизнес-сущности следует рассматривать как отдельные и независимые от своих владельцев или других связанных сущностей.

4. Финансовые отчеты должны отражать экономическую сущность трансакций и событий, а не просто юридическую форму, которая может быть использована для изменения вида операций с целью получения определенных финансовых результатов.

5. Отчетность должна быть основана на осторожных оценках и не должна завышать активы или доходы, а также не должна занижать обязательства или расходы.

6. Информативность и надежность: все предоставляемые данные должны отвечать этим параметрам, чтобы быть полезными для принятия решений заинтересованными сторонами.

7. При определении, кто именно должен отразить трансакцию в финансовой отчетности, следует учитывать, какое лицо несет связанные с ней риски и имеет право на награду.

8. Крупные компании, работающие в разных сегментах бизнеса, должны предоставлять информацию о финансовой отчетности для каждого направления отдельно.

9. Финансовая отчетность должна быть представлена таким образом, чтобы пользователи могли сравнивать данные между разными периодами и с разными компаниями.

10. Компании должны обновлять свои практики бухгалтерского учета и отчетности, чтобы соответствовать последним МСФО, которые регулярно пересматриваются и публикуются Международным советом по стандартам финансовой отчетности (МСФО).

Согласно МСФО финансовая отчетность состоит из нескольких основных компонентов.

Баланс. Финансовое положение компании на определенную дату. Включает активы (владение и права на имущество), обязательства (долги и обязательства перед кредиторами) и собственный капитал (разница между активами и обязательствами). Формат баланса может быть представлен в виде вертикального или горизонтального отчета.

Отчет о прибылях и убытках. Финансовые результаты компании за определенный период времени. Он включает выручку (продажи), расходы и налоги на прибыль. Разница между выручкой и расходами определяет прибыль или убыток компании за отчетный период.

Отчет о движении денежных средств. Информацию о движении денежных средств компании за определенный период времени. Он классифицирует денежные потоки компании на операционные (связанные с основной деятельностью), инвестиционные (связанные с инвестициями в активы) и финансовые (связанные с привлечением или выплатой капитала).

Отчет об изменениях в собственном капитале. Изменения в собственном капитале компании за отчетный период. Здесь представлена информация об изменениях в акционерном капитале, прибылях, выплаченных дивидендах и других элементах, которые влияют на собственный капитал компании.

Определение понятия «поддержание капитала

Поддержание капитала — это процесс обеспечения сохранности или восстановления капитала компании до признания дохода. В его основе лежит фундаментальный принцип, согласно которому прибыль должна признаваться только после полного возмещения затрат, связанных с операциями в течение определенного отчетного периода.

Проще говоря, поддержание капитала подразумевает сохранение стоимости капитала или активов компании, гарантируя, что они не будут разрушаться или уменьшаться под воздействием операционных расходов. Этот подход делает акцент на сохранении и устойчивости капитальной базы компании.

Итоги: поддержание капитала, составление баланса и справедливая стоимость

Международные стандарты финансовой отчетности, базирующиеся

на идеях англо-американской школы учета, полностью восприняли чрезвычайно

прагматический подход к трактовке идеи балансового равенства и двойной записи,

примеры которого мы рассматривали выше. «Хороший баланс, — пишут объясняющие

российскому читателю смысл „концепции экономической стоимости» МСФО Александер,

Бриттон и Йориссен, — сходится не потому, что бухгалтеры хорошо умеют

складывать, а по определению. Исходя из соглашения о хозяйственной

обособленности компании от своих владельцев, капитал является остаточной

величиной. Капитал — это обязательства бизнес-единицы перед своим

собственником. Фирма владеет рядом активов и должна по ряду заимствований

кредиторам, а также за поставленные и оказанные, но не оплаченные товары и

услуги. Вычтя сумму обязательств из суммы активов, мы получим сумму чистых

активов, которыми владеет фирма. Таким образом, собственник владеет фирмой, а

фирма владеет чистыми активами. Значит, инвестиции собственников в фирму — то

есть капитал — должны равняться чистым активам» (, стр. 69).

Нельзя не согласиться, что это максимально простой и

удивительно доходчивый ответ на вопрос «что такое капитал фирмы?» — «это сумма,

которую можно получить вычитанием из суммы активов фирмы величины ее

обязательств». Категория остается загадкой, зато предельно ясно, что из чего

нужно вычесть, чтобы исчислить ее оценку.

Базируясь на этих теоретических воззрениях, «Принципы» МСФО

определяют капитал как чистые активы, а именно как «остаточную долю участия в

активах организации после вычета всех ее обязательств». Именно поэтому раздел

баланса, раскрывающий «собственные источники средств» организации, по-английски

именуется „equity», что в одном из вариантов перевода означает „доля», а по

смыслу — „доля» собственников в капитале организации. В большинстве источников

на русском языке этот термин переведен как „капитал»» (подробнее см. , стр.

151-166). В чем смысл такого определения капитала, и что данная трактовка

означает для составления бухгалтерского баланса?

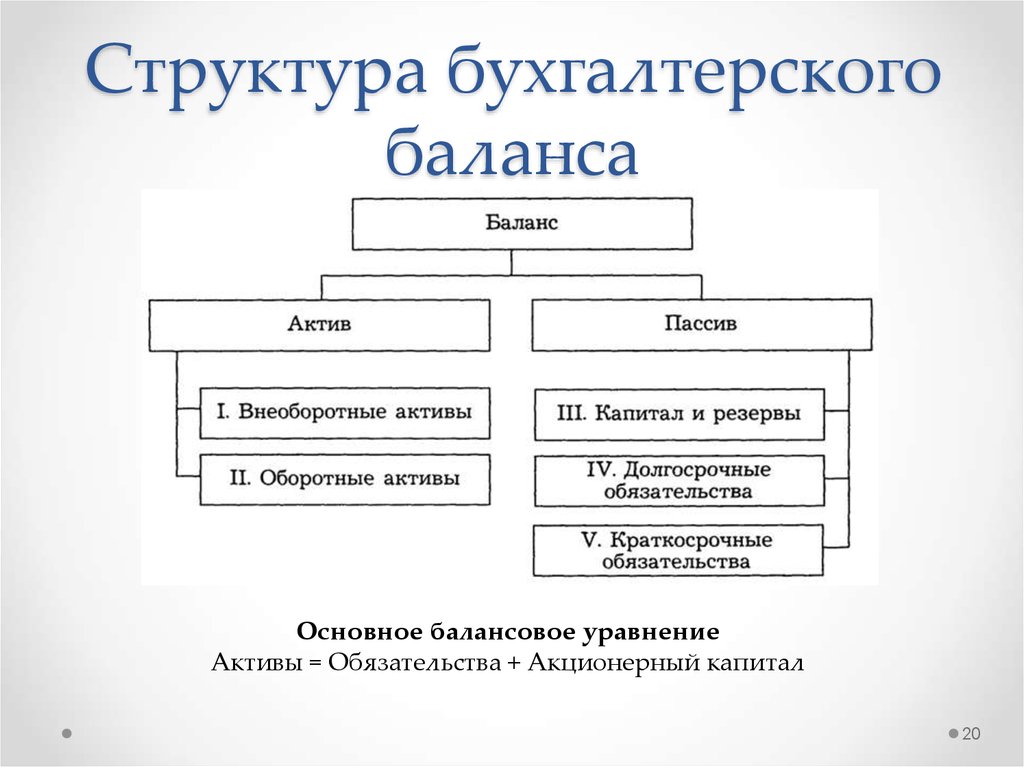

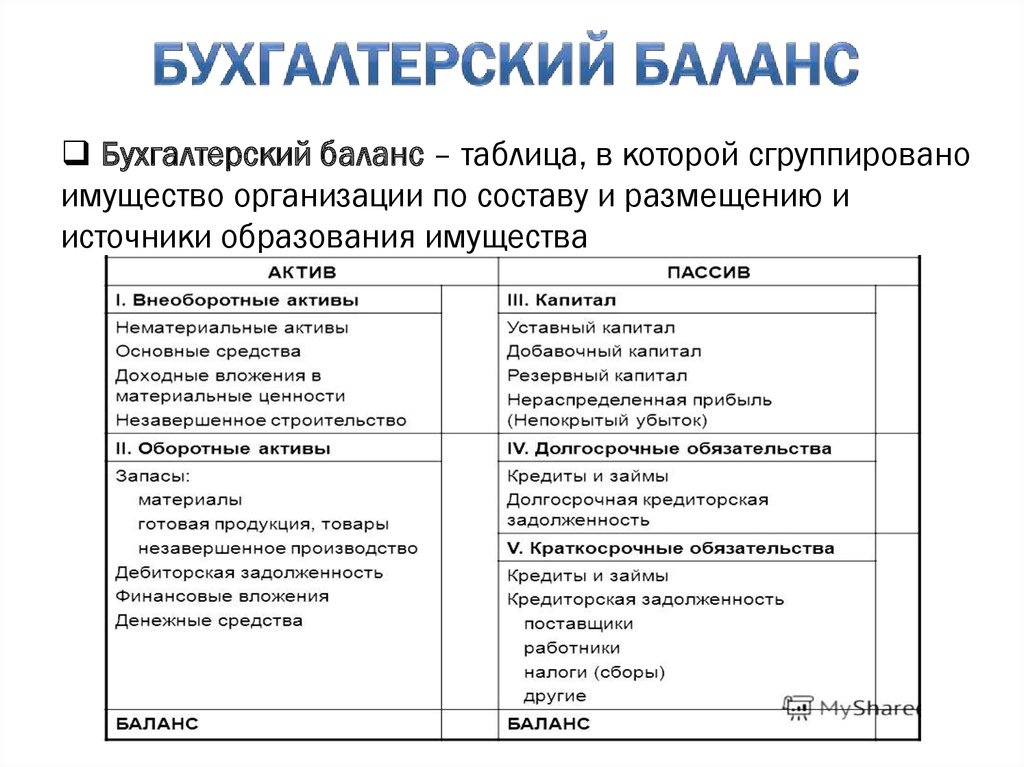

Прежде всего, отметим, что данное определение отвечает

следующему уравнению баланса:

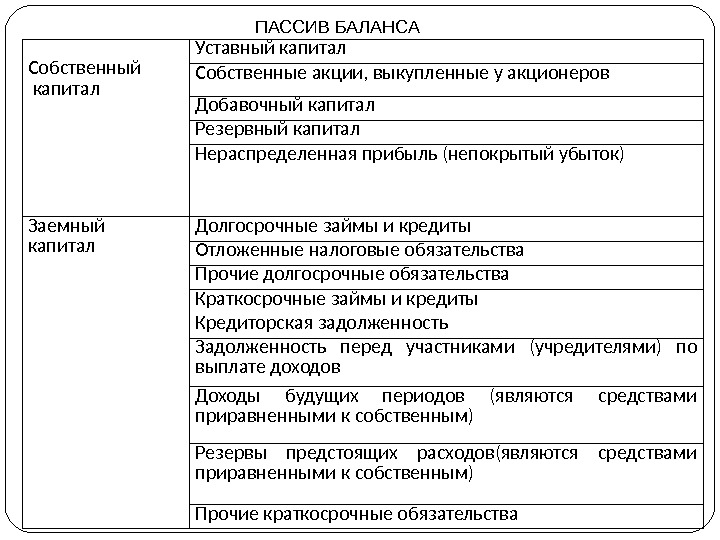

Активы — Обязательства = Капитал

Таким образом, в самом общем виде капитал (и его величина)

определяется просто разностью между суммами бухгалтерских оценок активов и

обязательств. Это предполагает возможность рассмотрения баланса не как

исключительно следствия записей по счетам в течение отчетного периода, но как

результат измерения элементов картины финансового положения организации

(активов и обязательств) на отчетную дату. Капитал, таким образом,

рассматривается не столько как результат оценок прошлых событий, сколько как

результат сегодняшних оценок текущего состояния организации, которые,

предполагается, в большей степени (по сравнению с оценками прошлых событий)

могут служить основой для принятия инвестиционных решений, ориентированных на

будущее.

И вот чтобы бухгалтерские балансы, составленные по уравнению

«А — О = К», отражали действительное положение дел отчитывающихся компаний,

необходима такая денежная оценка их (балансов) статей, которая была бы

максимально адекватна текущему моменту времени. В качестве такой оценки МСФО

называют «справедливую стоимость». Речь о том, что представляет собой эта

категория бухгалтерского учета, пойдет в следующей статье.

Литература:

1. Я.В. Соколов. Бухгалтерский учет: от истоков до наших

дней — М.: ЮНИТИ, 1996.

2. Э.С. Хендриксен, М.Ф. Ван Бреда. Теория бухгалтерского

учета — М.: Финансы и статистика, 1997.

3. М.Р. Мэтьюс, М.Х.Б. Перера. Теория бухгалтерского учета —

М.: ЮНИТИ, 1999.

4. Р. Энтони, Дж. Рис. Учет: ситуации и примеры — М.:

Финансы и статистика, 1993.

5. Б. Нидлз, Х. Андерсон, Д. Колдуэлл. Принципы

бухгалтерского учета — М.: Финансы и статистика, 1993.

6. Лауреаты Нобелевской премии по экономике: Автобиографии,

лекции, комментарии / Под ред. Члена-корреспондента РАН В.В. Окрепилова Т 1. —

СПб.: Наука, 2007.

7. Д. Александер, А. Бриттон, Э. Йориссен. Международные

стандарты финансовой отчетности: от теории к практике — М.: Вершина, 2005.

8. М.Л. Пятов, И.А. Смирнова. Концептуальные основы

международных стандартов финансовой отчетности — М.: 1С-Паблишинг, 2008.