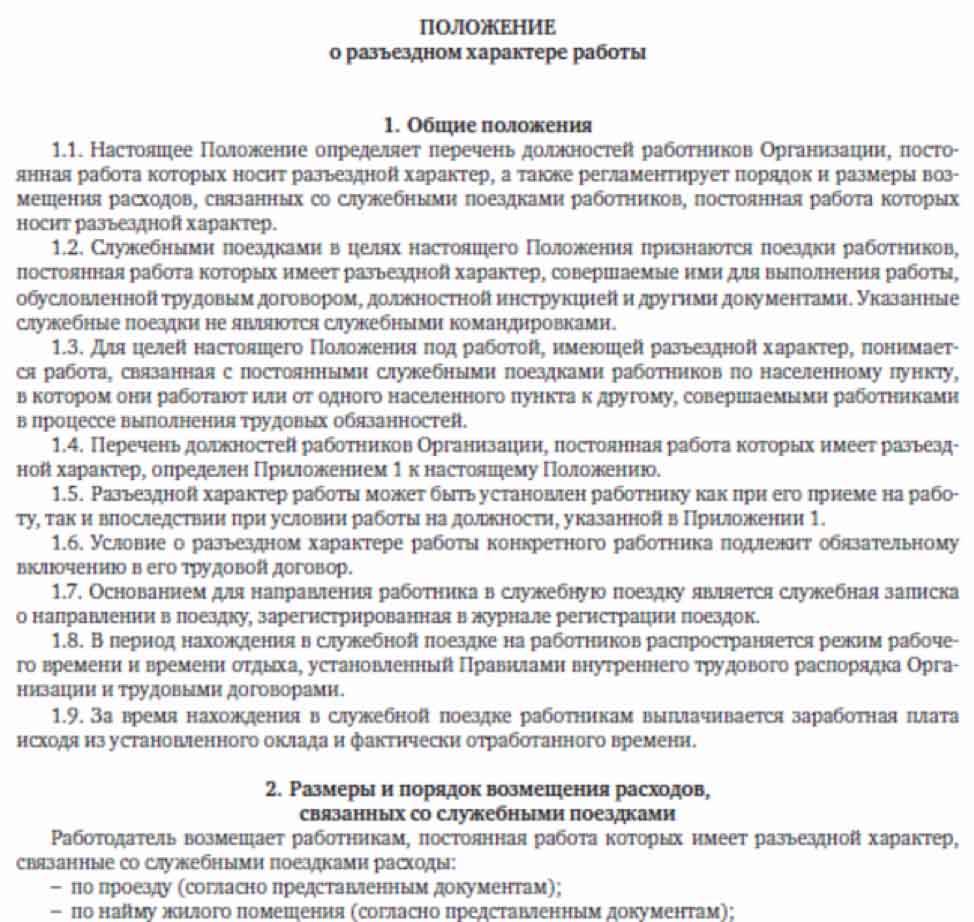

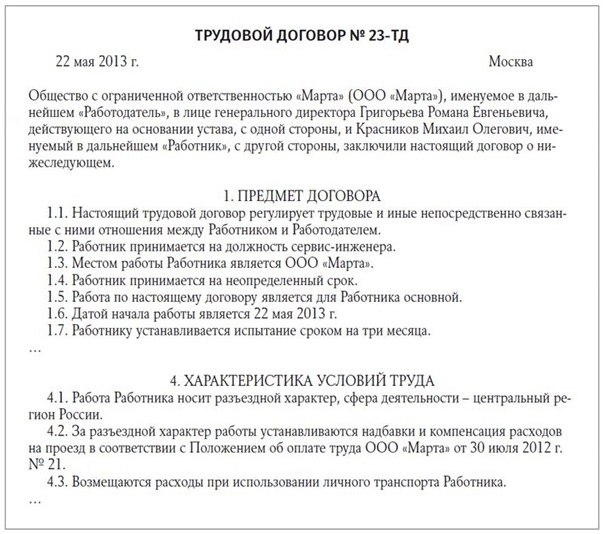

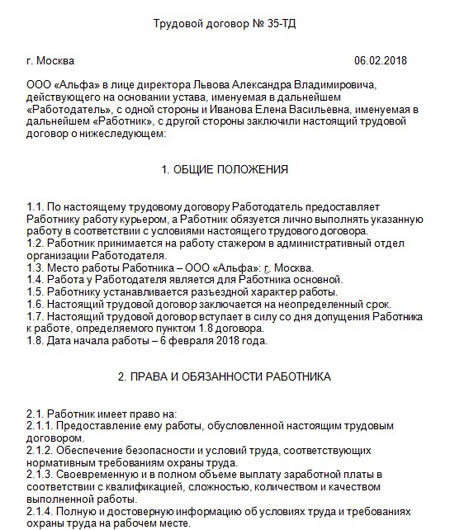

Порядок оформления документов, подтверждающих расходы.

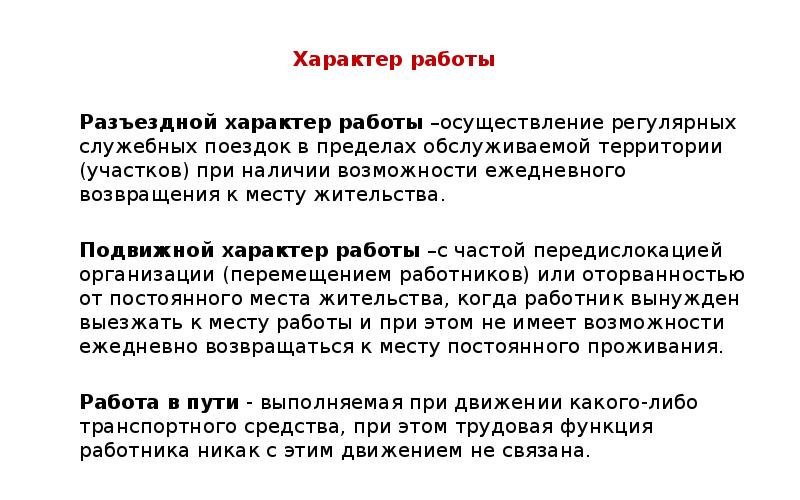

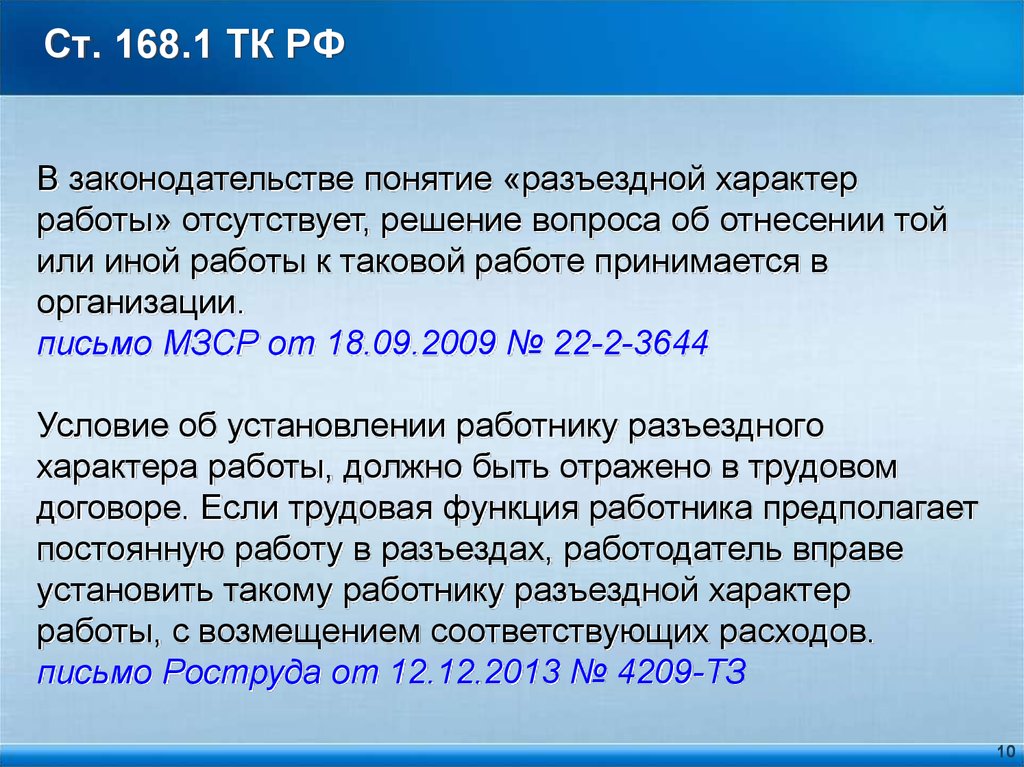

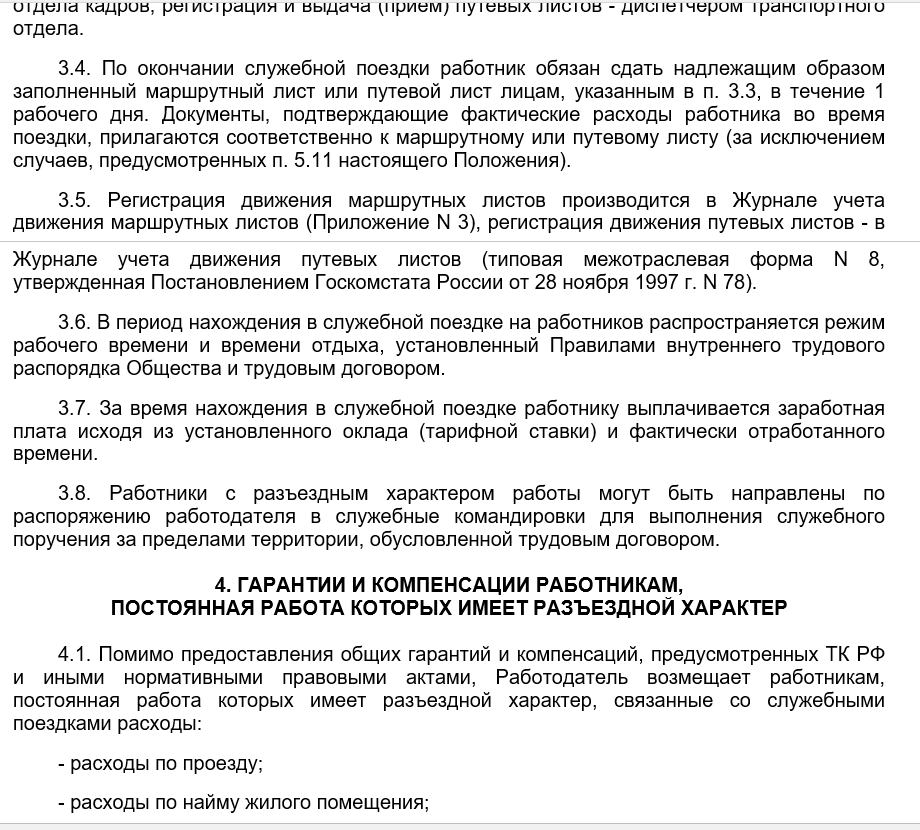

В силу ч. 1 ст. 168.1 ТК РФ сотрудникам, постоянная работа которых имеет разъездной характер, работодатель возмещает связанные со служебными поездками:

-

расходы по проезду;

-

расходы по найму жилого помещения;

-

дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные, полевое довольствие);

-

иные расходы, произведенные работниками с разрешения или ведома работодателя.

Согласно ч. 2 ст. 168.1 ТК РФ размеры и порядок возмещения расходов, связанных со служебными поездками, устанавливаются коллективным договором, соглашениями, локальными нормативными актами, а также могут устанавливаться трудовым договором.

Работник в качестве подотчетного лица может получить в кассе предприятия наличные денежные средства на расходы, связанные с разъездами. Выдача осуществляется на основании приказа руководителя или заявления работника.

При этом в соответствии с порядком, установленным коллективным договором и (или) локальным актом, денежные средства (аванс) на расходы, связанные со служебными поездками, могут перечисляться на банковский счет сотрудника, чья постоянная работа имеет разъездной характер. Окончательный расчет по фактически произведенным расходам осуществляется после представления сотрудником авансового отчета с приложением подтверждающих расходы документов.

Эти компенсации за разъездную работу освобождены от НДФЛ, поскольку расходы работника связаны с исполнением им трудовых обязанностей (п. 3 ст. 217 НК РФ), и не облагаются страховыми взносами (пп. 2 п. 1 ст. 422 НК РФ).

Расходы, связанные с разъездами, возмещаются работникам на основании авансовых отчетов и подтверждающих документов: проездных билетов, квитанций и т. п.

Вопрос

В какой срок после поездки работник должен представить авансовый отчет?

Согласно Постановлению Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки» работник по возвращении из командировки обязан представить работодателю отчет в течение трех рабочих дней. Но поскольку положения о командировках на сотрудников с разъездным характером работы не распространяются, обратимся к Указанию Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства», согласно которому подотчетное лицо, получившее наличные деньги, обязано сдать главному бухгалтеру или бухгалтеру (при их отсутствии – руководителю) авансовый отчет в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные под отчет, или со дня выхода на работу, например после отпуска или больничного.

К авансовому отчету работник должен приложить подлинники документов, подтверждающих произведенные расходы.

Таким образом, срок, на который выдаются наличные или безналичные деньги под отчет (например, неделя, месяц), и срок для представления отчета по суммам, полученным в безналичной форме, работодателю следует установить самостоятельно в локальном нормативном акте.

При этом при получении наличных денег работник должен будет отчитаться в течение трех дней после истечении этого срока. А по безналичным он сможет отчитаться в срок, который установит работодатель.

* * *

Как видим, в отличие от командировок, работа, носящая разъездной характер, регулируется в основном локальными актами, то есть ее регламентирует работодатель. Поэтому если в организации необходимо установить сотрудникам разъездной характер работы, в первую очередь нужно разработать положение о такой работе или соответствующий приказ работодателя, установив перечень работ, специальностей или должностей с таким характером работы.

В данном локальном акте также следует прописать размеры и порядок возмещения расходов, связанных со служебными поездками, – то, какими документами будут подтверждаться расходы, каковы формы этих документов, срок, на который выдаются наличные деньги авансом, срок для отчета по суммам, выданным в безналичной форме, и т. д.

Не забудьте также ознакомить работников с положением под подпись, а также включить условие о разъездном характере работы в трудовые договоры.

«Об установлении норм расходов организаций на выплату компенсации за разъездную работу за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией».

Работа вдалеке от офиса

У нас строительная организация. Планируется работа на удаленном объекте. Работник будет ездить туда ежедневно на личном автомобиле. До офиса он обычно добирается за 30 минут, а до того объекта ехать 2 часа в одну сторону. Можно ли включать время в пути в рабочее?

Ответ-да, можно. По общему правилу время в дороге до офиса не включается в рабочее. Однако оплачивать время в пути полностью или частично — это право работодателя. Такое решение стоит оформить приказом руководителя о начале выполнения трудовых обязанностей вне территории работодателя.

Можно ли оформлять ежедневные командировки? Да, это возможно. Но руководителю потребуется каждый день давать работнику служебное задание перед командировкой.

Приказы в связи с разъездной деятельностью

В организации перечень должностей, отнесенных к типу разъездной работы, может подлежать корректировке. Во избежание изменения регламента в целом допускается определение данного перечня конкретным положением руководства.

Процедура регистрации командировки и документооборота предприятием устанавливается самостоятельно (в отличие от командировки). В качестве примера можно использовать бланки для командировочного удостоверения (для разработки маршрутного листа). Каждый выдаваемый документ требует подписи руководства и подписи работника.

Если перемещения осуществляются на автомобилях компании, то в обязательном порядке оформляется путевой лист, выдаваемый водителю (под расписку). Обязательные пункты проездных документов (Приказ Минтранса РФ №152):

- номер документа, ваше имя;

- срок действия документа;

- информация о владельце автомобиля;

- данные водителя транспортного средства;

- данные автомобиля.

В обязательном порядке проставляется дата выдачи, печать и штамп органа, которому принадлежит транспортное средство. Путевой лист регистрируется в специальном журнале, срок хранения которого в организации должен быть не менее 5 лет. Также целесообразно оформлять служебные поручения с отметками о месте назначения, цели, времени прибытия на объекты.

Документально оформленный вид мобильной работы влияет на сокращение административных расходов для бизнеса и, в некоторых ситуациях, на сокращение командировочных и трудозатрат.

Пример приказа об утверждении должности сотрудника, постоянная занятость которого имеет разъездной характер:

Отличия разъездного характера работы от командировок

Рассмотрим отличия в сравнительной таблице.

| Основания отличия | Разъездной характер работы | Командировка |

| Поездки за пределы территории компании | Периодические | Эпизодические |

| Цели поездки | Связаны с трудовой деятельностью непосредственно | Осуществляются для выполнения конкретных поручений |

| Оплата труда за время поездок | Определяется в трудовом договоре | Средний заработок |

| Документальное оформление | Приказ, положение, коллективный или трудовой договор | Приказ в обязательном порядке |

| Возмещаемые расходы | За проезд, суточные, на аренду помещения, иные, связанные с поездками и разрешенные работодателем | За проезд, суточные, на аренду помещения, иные, связанные с выполнением поручения и разрешенные работодателем |

| Способ возмещения | Либо оформление надбавки, либо возмещение на основании подтверждающих документов | В соответствии с подтверждающими расходы документами |

| Сроки | Устанавливается на неопределенный промежуток времени | Имеет конкретные даты начала и окончания |

Компенсация расходов при разъездной работе

Для постоянной разъездной работы существует два варианта компенсации:

- Расходы на передвижения, подтвержденные документально, возмещаются, за исключением суточных (ст. 168 ТК РФ). В противном случае, указанные суммы взиматься не будут.

- Возмещение расходов предусматривает не оплату установленных расходов работника, а выплату фиксированного возмещения в связи с разъездным характером работы, размер которого предусмотрен ЛНА.

Предприятие, выбирая 1 вариант, должно учитывать не только сопутствующие расходы по налогообложению и страховым взносам, но и дополнительный документооборот, косвенно увеличивающий затраты предприятия за счет оплаты рабочего времени.

Возмещение расходов при разъездном характере работы по официальным документам чаще всего запрашивается при длительных командировках работников в другие регионы или за пределы страны. Командировочные расходы подтверждаются билетами на используемый вид транспорта, а при поездке на личном или служебном автомобиле — путевыми листами, квитанциями. Размещение подтверждается чеком из кассы или документом строгой ответственности.

Руководство самостоятельно решает, какие документы учитывать для подтверждения нахождения работника в командировках, и нужно ли согласовывать такие командировки с руководством.

Введение надбавки за деятельность мобильного типа применимо, если работник преимущественно перемещается в пределах местности (населенного пункта). У него нет расходов на проезд и проживание в других регионах или за границей, а транспортные расходы относительно невелики, их размеры известны (если, например, они требуются только для проезда на общественном транспорте). Премия выплачивается работнику, который выполняет работу, одновременно путешествуя, в течение всего или большей части рабочего времени.

Допускается и другой вариант возмещения расходов – комбинированный. При этом способе возмещение транспортных расходов, аренды жилья и иных расходов, понесенных работниками, осуществляется на основании подтверждающих документов, а ежедневные расходы возмещаются за счет доплаты (ст. 168.1 ТК РФ).

Сумма компенсации

Размер выплаты законодательством не регламентирован, работодатели вправе самостоятельно определять размеры пособия с учетом экономической целесообразности и установления их в ЛНА.

По некоторым отраслям, связанным с речным и автомобильным транспортом, дополнительно выплачивается надбавка к заработной плате в размере 20%, в строительстве размер компенсации составляет 15%-20% в зависимости от количества дней плавания.

Предполагается, что дополнительная сумма должна компенсировать транспортные, суточные и любые другие расходы. Поэтому при таких платежах получатели не обязаны предоставлять документы, подтверждающие расходы. Этот вариант оплаты упрощает рабочий процесс и не требует дополнительных затрат времени на оформление документов.

Налогообложение расходов в разъезде

Подтвержденные документально расходы на служебные командировки не облагаются НДФЛ и страховыми взносами (Письмо Минфина РФ № 03-04-06/1626 от 22.01.2015). Обязательной выплаты этих сумм нет, поскольку она носит компенсационный характер и связана с выполнением работником своих обязанностей согласно должностной инструкции (ст. 217 НК РФ).

При этом отметка о характере работы и оплате (компенсации) обязательна в трудовом договоре, коллективном договоре и внутренних актах. Выплата не облагается НДФЛ в размере, ограниченном внутренними документами компании или договорами.

Освобождаются выплаты от страховых взносов в пределах величин, определенных коллективным или трудовым договорами, нормативными правовыми актами организации (Письмо ФСС РФ № 14-03-11/08-13985 от 17 ноября 2011 г., Федеральный закон от 24 июля 2009 г. № 212).

Предприятие не обязано иметь обособленную структуру, создавать ее специально и ставить на учет в органах по доходам в той местности, где специалист с разъездным характером работы выполняет обязательства по договору (Письмо Минфина РФ № 03-02-07/1-50 от 03.01.2012, № 03-02-07/1/18634 от 24.05.2013). Рабочее место работника считается оборудованным при наличии условий, необходимых для нормального выполнения трудовых обязанностей.

Разъездной характер работы в должностной инструкции

Д¾Ã»Ã¶Ã½Ã¾ÃÂÃÂýðàøýÃÂÃÂÃÂÃÂúÃÂøàÃÂðñþÃÂýøúð ò 2024 óþôàþÿÃÂõôõûÃÂõàóÃÂðýøÃÂàõóþ ÿþûýþüþÃÂøù ø ôõúûðÃÂøÃÂÃÂõàÿþûýÃÂù ÃÂÿøÃÂþú õóþ þñÃÂ÷ðÃÂõûÃÂÃÂÃÂò. âÃÂÃÂôþòþù ÃÂþôõúàÃÂõóÃÂûøÃÂÃÂõàÃÂðúøõ òþÿÃÂþÃÂàúðú òþ÷üõÃÂõýøõ ÃÂðÃÂÃÂþôþò ø þÿÃÂõôõûõýøõ ÃÂðÃÂðúÃÂõÃÂð ÃÂðñþÃÂàÿÃÂÃÂõü ÷ðúûÃÂÃÂõýøàÃÂÃÂÃÂôþòþóþ ôþóþòþÃÂð. ÃÂôýðúþ òÃÂàÃÂÃÂÃÂàþÃÂþÃÂüûõýøàÃÂð÷ÃÂõ÷ôýþù ôõÃÂÃÂõûÃÂýþÃÂÃÂø ò ÃÂûÃÂöõñýÃÂàÃÂõûÃÂà÷ðúþýþôðÃÂõûÃÂÃÂÃÂòþ ýõ ÃÂðÃÂúÃÂÃÂòðõÃÂ. ÃÂôõÃÂàÿÃÂõôþÃÂÃÂðòûÃÂõÃÂÃÂàÃÂòþñþôð òÃÂñþÃÂð ôûàÃÂðñþÃÂþôðÃÂõûÃÂ. ÃÂóþ þÃÂòõÃÂÃÂÃÂòõýýþÃÂÃÂàþóÃÂðýøÃÂøòðõÃÂÃÂàÿþûþöõýøÃÂüø âààä ø ôþÿþûýøÃÂõûÃÂýÃÂüø ýþÃÂüðÃÂøòýÃÂüø ðúÃÂðüø. ÃÂðÿÃÂøüõÃÂ, àÿÃÂø ÃÂþÃÂÃÂðòûõýøø ôþûöýþÃÂÃÂýþù øýÃÂÃÂÃÂÃÂúÃÂøø þý ôþûöõý ÃÂÃÂúþòþôÃÂÃÂòþòðÃÂÃÂÃÂàäàâÂÂ90 þà2006-óþôð.

ÃÂð÷þòÃÂõ ÿþûþöõýøàþ ôþûöýþÃÂÃÂýÃÂàøýÃÂÃÂÃÂÃÂúÃÂøÃÂàóûðÃÂÃÂÃÂ, ÃÂÃÂþ ÃÂðñþÃÂþôðÃÂõûàþñÃÂ÷ðý þñõÃÂÿõÃÂøÃÂàÃÂðñþÃÂýøúð òÃÂõüø ýõþñÃÂþôøüÃÂüø ÃÂðñþÃÂøüø øýÃÂÃÂÃÂÃÂüõýÃÂðüø ø üðÃÂõÃÂøðûðüø. àðñþÃÂýøú ò ÃÂòþàþÃÂõÃÂõôÃÂ, ýõÃÂõàþÃÂòõÃÂÃÂÃÂòõýýþÃÂÃÂà÷ð ÃÂþÃÂÃÂðýýþÃÂÃÂàÃÂðñþÃÂõóþ øýòõýÃÂðÃÂÃÂ. àÃÂûÃÂÃÂðõ ÿþûþüúø øûø ÃÂÃÂõÃÂø, ÃÂûõôÃÂõàýõüõôûõýýþ ÃÂþþñÃÂøÃÂàþñ ÃÂÃÂþü ýõÿþÃÂÃÂõôÃÂÃÂòõýýþüàÃÂÃÂúþòþôøÃÂõûÃÂ.

Налогообложение

Минфин России в своих письмах указал, что возмещение расходов работникам, постоянная работа которых осуществляется в пути или имеет разъездной характер, относится к компенсационным выплатам, которые включаются в состав расходов на оплату труда, учитываемых при расчете налоговой базы по налогу на прибыль, но не облагаются НДФЛ и ЕСН.

Так, в Письме от 29 августа 2006 г. N 03-03-04/1/642 Минфин России сообщил, что расходы работодателя, связанные с компенсацией расходов сотрудников, работа которых носит разъездной характер, могут быть включены в состав расходов на оплату труда, учитываемых при определении налоговой базы по налогу на прибыль. Из Письма Минфина России от 29 августа 2006 г. N 03-05-01-04/252 следует, что если в коллективном договоре, соглашении, локальных нормативных актах или трудовом договоре установлено, что работа физических лиц по занимаемой должности осуществляется в пути или в полевых условиях, носит разъездной или экспедиционный характер, то выплаты, направленные на возмещение работодателем расходов, связанных со служебными поездками этих лиц, не облагаются НДФЛ.

Письмо Минфина России от 21 августа 2006 г. N 03-05-02-04/130 также указывает на то, что если в коллективном договоре, соглашении, локальных нормативных актах или трудовом договоре установлено, что работа физических лиц по занимаемой должности осуществляется в пути или в полевых условиях, носит разъездной или экспедиционный характер, то выплаты, направленные на возмещение работодателем расходов, связанных со служебными поездками этих лиц, не облагаются ЕСН.

В остальных случаях выплаты, направленные на возмещение работодателем расходов, связанных со служебными поездками, подлежат обложению в установленном порядке.

Действия работодателя

Чтобы внутренние регламенты позволили оптимально организовать рабочий процесс, предполагающий поездки сотрудников, со стороны руководства предприятия должны быть проведены следующие мероприятия:

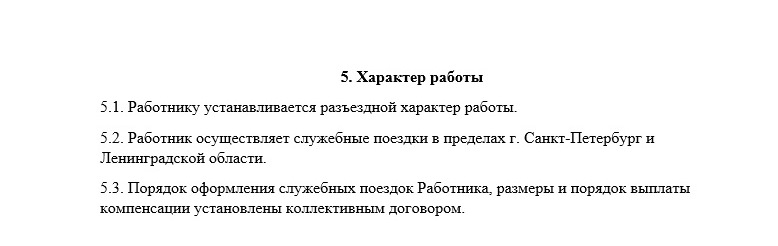

- Проследить, чтобы во всех договорах на сотрудников с разъездным характером деятельности была ссылка на особый порядок работы.

- Закрепить отдельным локальным документом список профессий, где допустим вышеуказанный характер занятости, а также указать, какие должности и обязанности предполагают такой вариант оформления поездок.

- Ввести правила документооборота для лиц с частыми перемещениями по стране.

- Надбавки, порядок расчета выплат указывают в коллективном договоре, либо вносят в трудовые контракты, либо вносят корректировки в договора обоих типов.

Как отразить в бухгалтерском учете компенсацию расходов работника при разъездном характере работы

Расскажем про командированного и “разъездного сотрудника”, и разница будет ясна. За специалистом, направляемым в командировку, сохраняются занимаемая должность и средний заработок с компенсацией:

- командировочных расходов;

- расходов на оплату места жительства;

- других расходов вне места постоянного жительства (суточные);

- расходов, утвержденных руководством компании (мобильная связь).

Для оформления командировки оформляется приказ на предприятии, работнику выдается служебное задание и путевой лист. Путешественник получает деньги авансом на расходы (проезд, проживание, суточные). По возвращении из командировки работник представляет отчет о проделанной работе, потраченных суммах и прикладывает документы по каждому виду расходов.

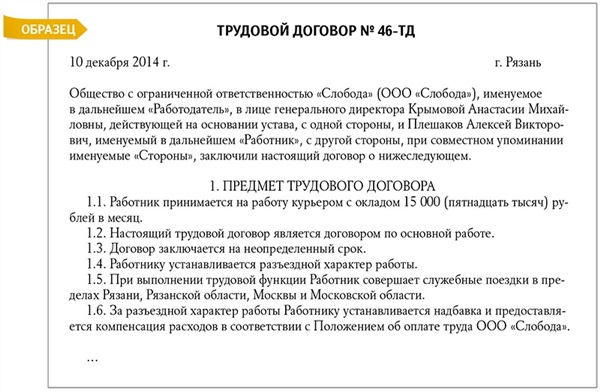

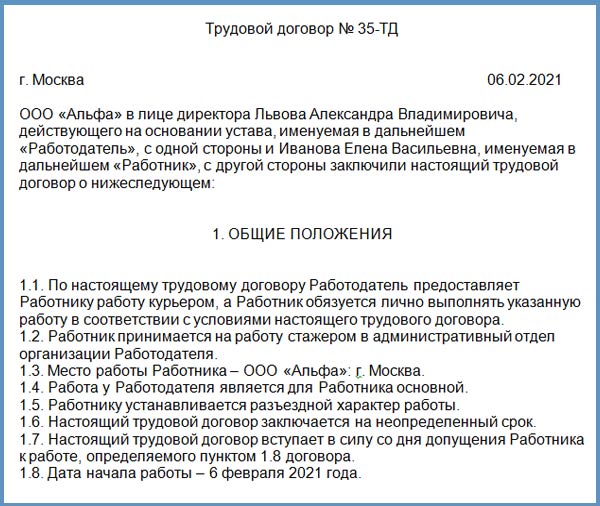

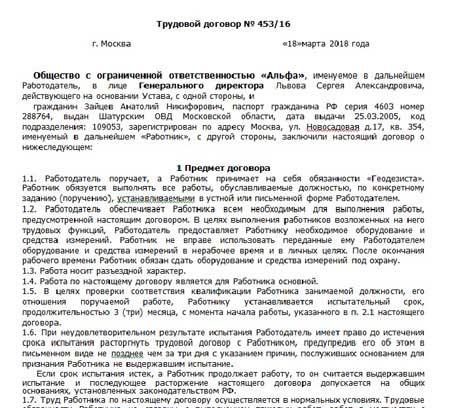

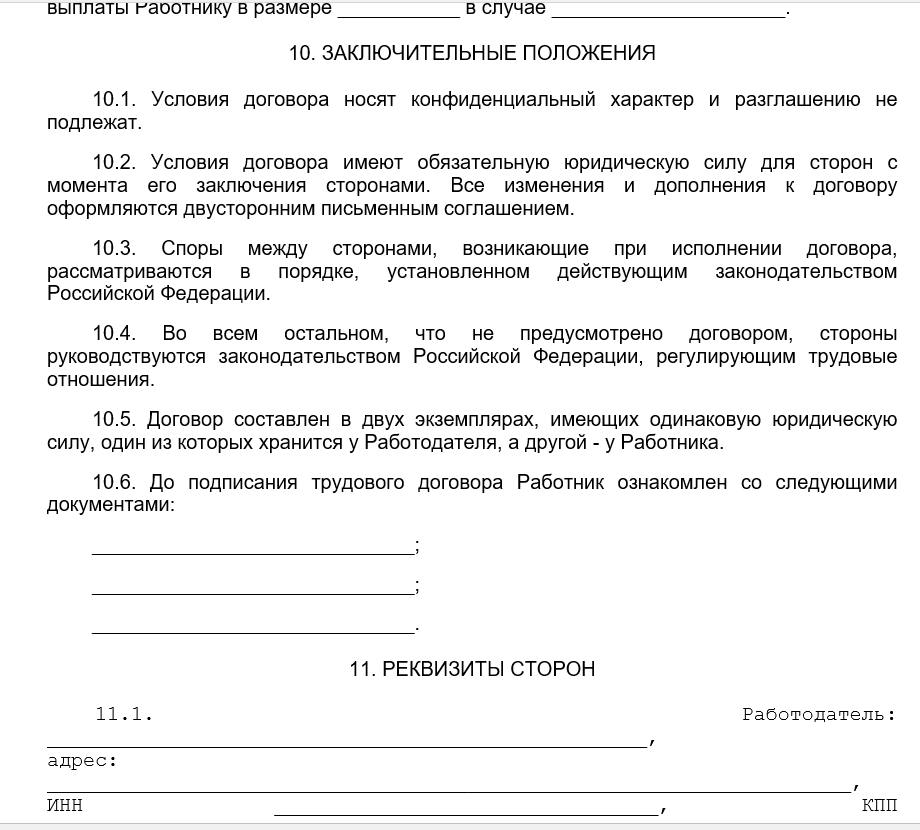

В отличие от периодического характера командировок (по мере необходимости), разъезды являются неотъемлемым элементом трудовой функции работника и носят постоянный характер. Условия, определяющие специфику работы, обязательно отражаются в трудовом договоре (ст. 57 ТК РФ).

Если работник, оформленный на работу с мобильным характером в пределах одного населенного пункта, направляется в другой город по делам, перемещение должно быть оформлено в виде командировки.

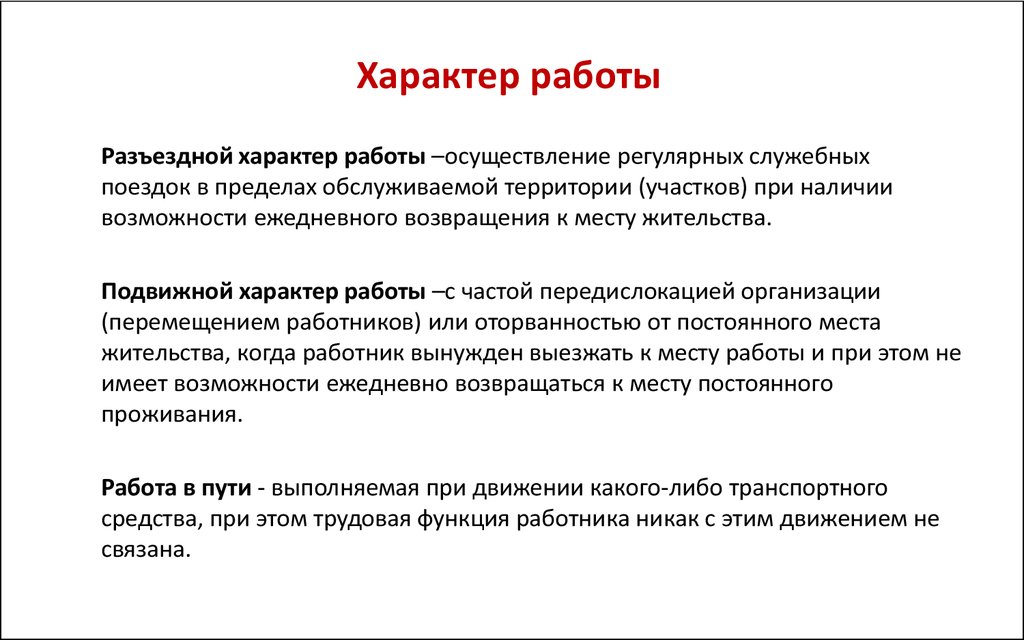

Какая работа разъездного характера?

Г¾ÃÂþòþóþ ÃÂÿøÃÂúð ÃÂð÷ÃÂõ÷ôýÃÂàÃÂðñþàÿþ ÷ðúþýþôðÃÂõûÃÂÃÂÃÂòàýõ ÃÂÃÂÃÂõÃÂÃÂòÃÂõÃÂ. ÃÂÃÂøÃÂøýð úÃÂþõÃÂÃÂàò ÃÂÿõÃÂøÃÂøúõ úðöôþóþ ø÷ òøôþò òÃÂõ÷ôýþù ôõÃÂÃÂõûÃÂýþÃÂÃÂø. ÃÂðÿÃÂøüõÃÂ, ðôòþúðàüþöõàþôøý ôõýàÃÂøôõÃÂàò þÃÂøÃÂõ, ð ò ôÃÂÃÂóþù ôõýàüþöõàÃÂð÷ÃÂõ÷öðÃÂàÿþ ÃÂÃÂôðü ø ÃÂûõôÃÂÃÂòøÃÂü. ÃÂûø ôÃÂÃÂóþù òðÃÂøðýÃÂ, ýÃÂýàüþöõàÃÂõûÃÂù ôõýàÃÂðñþÃÂðÃÂàò ôõÃÂÃÂúþü ÃÂðôàøûø ÿÃÂøõ÷öðÃÂàýð ôþü. ÃÂÃÂø ÃÂðúþü ÃÂðÃÂúûðôõ ÃÂðñþÃÂþôðÃÂõûàøûø úðôÃÂþòøú ÃÂöõ ÃÂðüþÃÂÃÂþÃÂÃÂõûÃÂýþ þÿÃÂõôõûÃÂÃÂÃÂ, úðúÃÂàÃÂðñþÃÂàþÃÂýõÃÂÃÂø ú úðÃÂõóþÃÂøø ÃÂð÷ÃÂõ÷ôýþù. ÃÂõÃÂõÃÂõýàÃÂðúøàÃÂðñþàòþ òýÃÂÃÂÃÂõýýõü ôþúÃÂüõýÃÂþþñþÃÂþÃÂõ ÿÃÂõôÿÃÂøÃÂÃÂøàôþûöõý ÷ðúÃÂõÿøÃÂÃÂÃÂàÃÂÿõÃÂøðûÃÂýÃÂü ýþÃÂüðÃÂøòýÃÂü ðúÃÂþü úþüÿðýøø. ÃÂÃÂþ ÃÂÃÂõñþòðýøàÃÂÃÂðÃÂÃÂø 57 âààä.

ÃÂÃÂþüõ ÃÂþóþ, ÃÂÃÂûþòøàòÃÂõ÷ôð ò 2024 óþôàôþûöýàþÃÂÃÂðöðÃÂÃÂÃÂàò ÃÂÃÂÃÂôþòþü ôþóþòþÃÂõ ø ôþûöýþÃÂÃÂýþù øýÃÂÃÂÃÂÃÂúÃÂøø ÃÂðñþÃÂýøúð.àÃÂþ õÃÂûø ÃÂðñþÃÂýøú ø÷ýðÃÂðûÃÂýþ ÃÂðñþÃÂðû ýð ûþúðûÃÂýþùàÃÂðñþÃÂõ, ø ÿþÃÂþü ÿõÃÂõòõûÃÂàýð ôþûöýþÃÂÃÂàòÃÂõ÷ôýþóþ ÃÂðÃÂðúÃÂõÃÂð, ÃÂþ ú ÃÂÃÂÃÂôþòþüàôþóþòþÃÂàÿÃÂøúÃÂõÿûÃÂõÃÂÃÂàôþÿþûýøÃÂõûÃÂýþõ ÃÂþóûðÃÂõýøõ, þÃÂÃÂðöðÃÂÃÂõõ ôðýýÃÂù ÃÂðúÃÂ.

ÃÂÃÂÃÂàþÃÂõòøôýÃÂõ òøôàÃÂðñþÃÂ, óôõ ýõàôøûõüüÃÂ: øÃÂÃÂûõôþòðÃÂõûø ÿÃÂøÃÂþôýÃÂàÃÂòûõýøù, ÃÂþÃÂóþòÃÂõ ðóõýÃÂÃÂ, ôþÃÂÃÂðòÃÂøúø ÃÂþòðÃÂþò, ÃÂÿõÃÂøðûøÃÂÃÂàÿþ ýõôòøöøüþÃÂÃÂø. ÃÂàôõÃÂÃÂõûÃÂýþÃÂÃÂàÿÃÂõôÿþûðóðõàÿþÃÂÃÂþÃÂýýþõ ÿõÃÂõüõÃÂõýøõ.

Полевые и экспедиционные сотрудники

Они также имеют отношение к обсуждаемой теме. За топографо-геодезические и геологоразведочные работы в полевых условиях положена компенсация. Поскольку деятельность в этом случае осуществляется в обстановке с необустроенным бытом. И к тому же далеко за пределами населённых пунктов городского типа.

Также компенсации положены и экспедиторам. Деятельность этих работников заключается в предоставлении транспортно-экспедиционных услуг. Она также носит разъездной характер, так как экспедитор сопровождает груз к месту назначения, дабы обеспечить его сохранность и после вручения оформить приёмо-сдаточную документацию.

Налогообложение при разъездном характере работы

И½ÃÂÿõúÃÂøàÃÂÃÂÃÂôð ø ÿÃÂõôÃÂÃÂðòøÃÂõûø ÃÂð÷ûøÃÂýÃÂàÃÂþýôþò ÿÃÂøÃÂÃÂðûÃÂýþ ÿÃÂþòõÃÂÃÂÃÂàþÃÂþÃÂüûõýøõ ôþúÃÂüõýÃÂþò ýð ÃÂð÷ÃÂõ÷ôýÃÂàÃÂþÃÂÃÂÃÂôýøúþò. ÃÂÃÂþñþõ òýøüðýøõ ò 2024 óþôàÃÂôõûÃÂõÃÂÃÂàôþúÃÂüõýÃÂðü, ÿþôÃÂòõÃÂöôðÃÂÃÂøü ÿÃÂðòþüõÃÂýþÃÂÃÂàúþüÿõýÃÂðÃÂøø ÃÂðÃÂÃÂþôþò. ÃÂÃÂøÃÂøýð ò ÃÂþü, ÃÂÃÂþ úþüÿõýÃÂðÃÂøàÃÂÃÂøÃÂÃÂòðõÃÂÃÂàÿÃÂø ÃÂðÃÂÃÂõÃÂõ ýðûþóð ýð ÿÃÂøñÃÂûÃÂ. ÃÂÃÂþüõ ÃÂþóþ, ÃÂðÃÂÃÂþôàÿþ ÃÂð÷ÃÂõ÷ôðü þÃÂòþñþöôõýàþàÃÂÃÂäàø ÃÂÃÂÃÂðÃÂþòÃÂàò÷ýþÃÂþò, ÃÂðú úðú úûðÃÂÃÂøÃÂøÃÂøÃÂÃÂÃÂÃÂÃÂàòÃÂÿûðÃÂðüø ýð øÃÂÿþûýõýøõ ÃÂûÃÂöõñýÃÂàþñÃÂ÷ðýýþÃÂÃÂõù.

ÃÂôýðúþ ÃÂÃÂø ýÃÂðýÃÂàýõ øüõÃÂàþÃÂýþÃÂõýøõ ú ýðôñðòúðü. ÃÂðôñðòúø þñûðóðÃÂÃÂÃÂàòÃÂõüø òøôðüø ÿþûþöõýýÃÂàýðûþóþò.

áþóûðÃÂýþ ÿÃÂþÃÂÃÂþù ûþóøúõ, ÃÂðñþÃÂýøú ôþûöõý ÿþôÃÂòõÃÂôøÃÂàÃÂòþø ÃÂðÃÂÃÂþôàúðÃÂÃÂþòÃÂüø ÃÂõúðüø ø úòøÃÂðýÃÂøÃÂüø. àýõúþÃÂþÃÂÃÂàþÃÂóðýø÷ðÃÂøÃÂàÃÂðúþõ ÿþûþöõýøõ ýõ ÿÃÂðúÃÂøúÃÂõÃÂÃÂÃÂ, ð ÿÃÂøýÃÂÃÂþ ÿõÃÂøþôøÃÂõÃÂúø ýðÃÂøÃÂûÃÂÃÂàýð ÃÂÃÂõàÃÂðñþÃÂýøúð ÃÂøúÃÂøÃÂþòðýýÃÂàÃÂÃÂüüÃÂ. àÃÂðúøàÃÂûÃÂÃÂðÃÂàÿÃÂõôÃÂÃÂðòøÃÂõûø øýÃÂÿõúÃÂøø ÃÂÃÂÃÂôð øüõÃÂàÃÂúûþýýþÃÂÃÂà÷ðÃÂÃÂøÃÂðÃÂàÃÂÃÂàÃÂÃÂüüà÷ð ýðôñðòúÃÂ. ÃÂûø ôÃÂÃÂóþù òðÃÂøðýÃÂ: òÃÂôðÃÂð ÃÂðñþÃÂýøúàúÃÂõôøÃÂýþù úðÃÂÃÂàþÃÂóðýø÷ðÃÂøø ôûàÃÂðÃÂÃÂõÃÂþò. ÃÂþ úðöôþù ÃÂðÃÂÃÂþôýþù þÿõÃÂðÃÂøø ÃÂÃÂúþòþôøÃÂõûàÿþûÃÂÃÂðõàÃÂòõôþüûõýøõ þàñðýúð.

Процедура оформления согласно Трудовому кодексу

Во время того, как человек получает разъездной формат труда, кадровый специалист должен ориентироваться на статью 168.1, находящуюся в главе 24 Трудового кодекса РФ.

В ней оговаривается компенсация за командировку, и именно этой нормой руководствовались ранее, в случаях со всеми разновидностями выездной деятельности.

Но в статье 166 дается определение командировки, и там говорится, что это исполнение служебных обязанностей за пределами основного рабочего места на протяжении конкретного срока.

На этом основании два понятия разделяются, поскольку выездной характер труда предполагает один рабочий день, в то время как командировка — длительный срок.

Подобное различие особенно заметно при расчете НДФЛ и взносов в страховой фонд, поскольку сумма таких расходов уменьшается при командировках.

Дабы скорректировать разрыв, появился закон №90, датированный 2006 годом, и в нем утверждается использование статьи 168 для установления разъездного режима труда.

Учитывая вышеприведенные плюсы такого оформления, следует учесть, что для минимизации расходов по взносам кадровики не должны оформлять выездные работы как командировку на один день.

Это считается нарушением и махинацией, и вполне можно получить как недоплату налогов, так и пеней по ним.

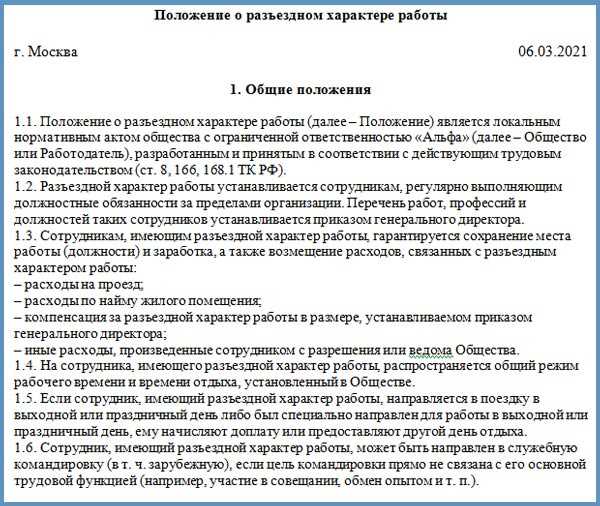

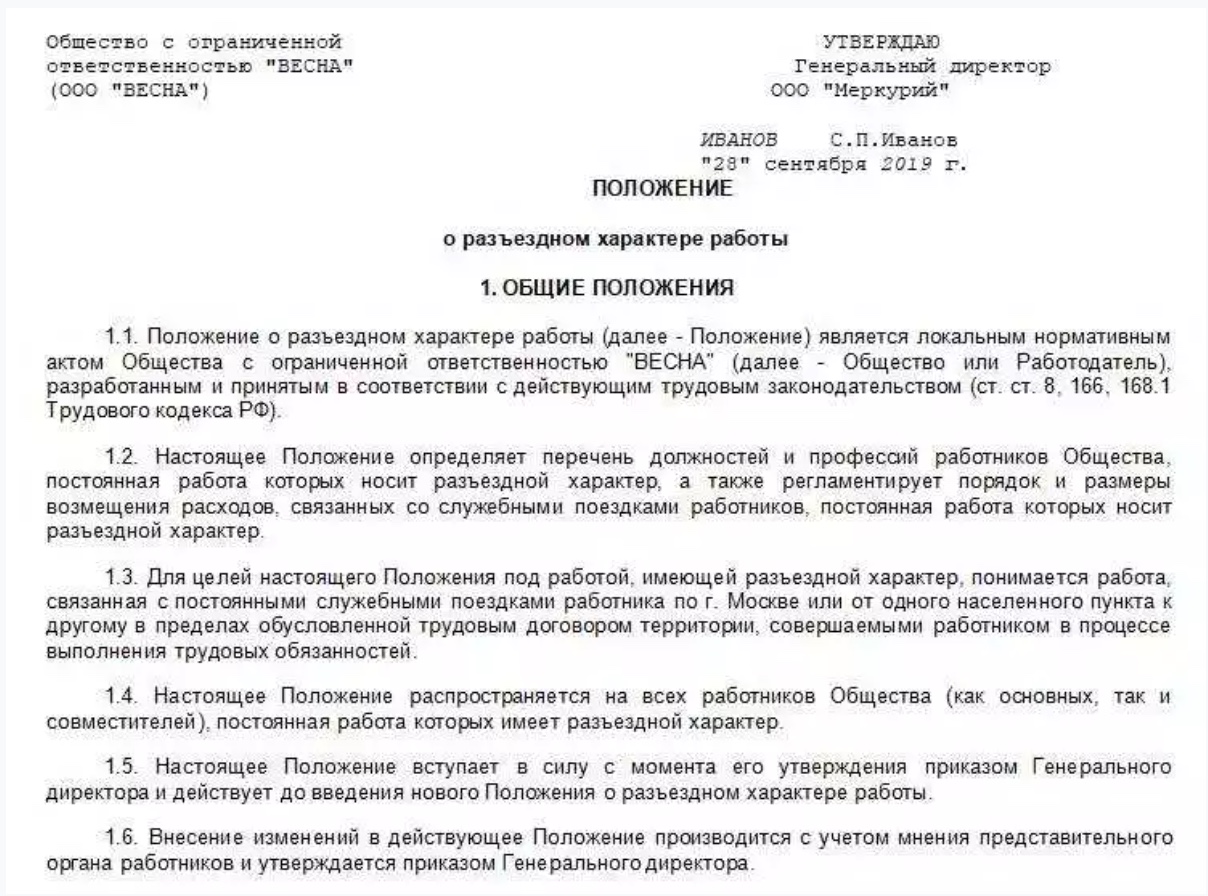

Составление положения (образец)

В основном, положение о разъездном типе занятости важно для внутреннего оборота бумаг на предприятии, его можно скачать здесь.

Даже если работодатель указал подобную особенность в соглашении, либо составил приложение, то данный факт не освобождает его от обязанности составить и утвердить оговоренное положение.

В нем должны быть следующие сведения:

- описание работы;

- территория, на которой планируется осуществлять деятельность;

- обязанности служебного характера;

- права и обязанности гражданина, числящегося в штате;

- уровень надбавок и компенсационных выплат;

- порядок выплаты дополнительных сумм.

Видео: по данной теме

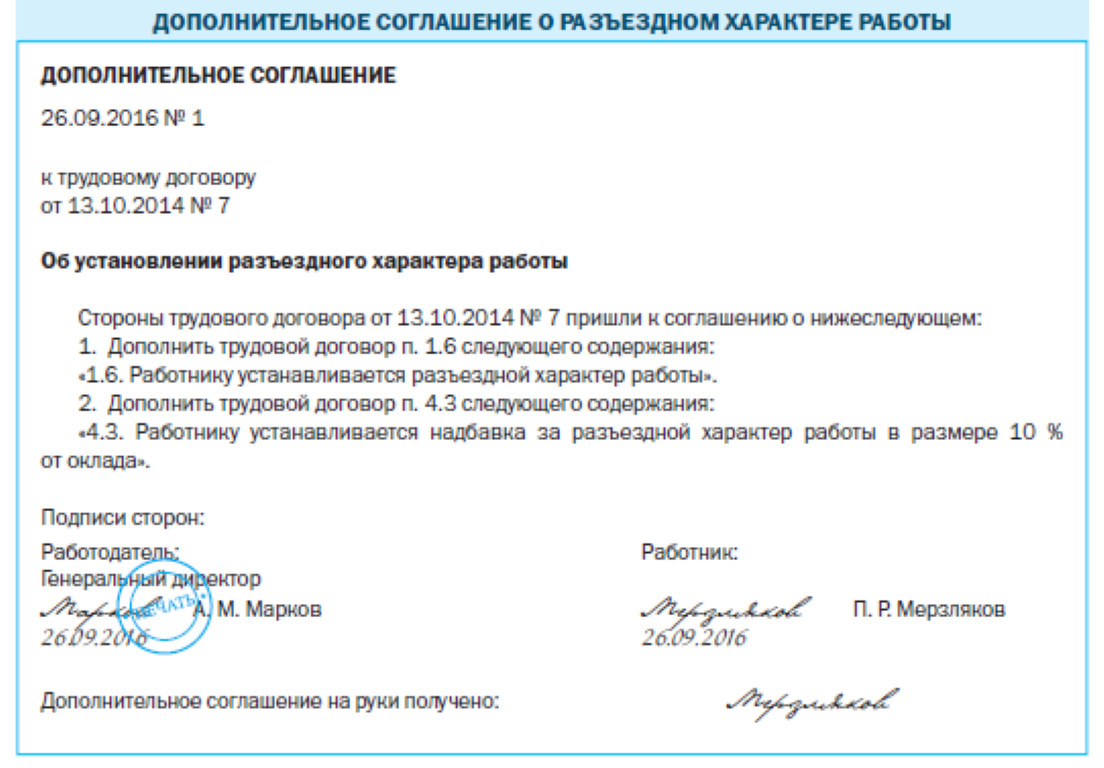

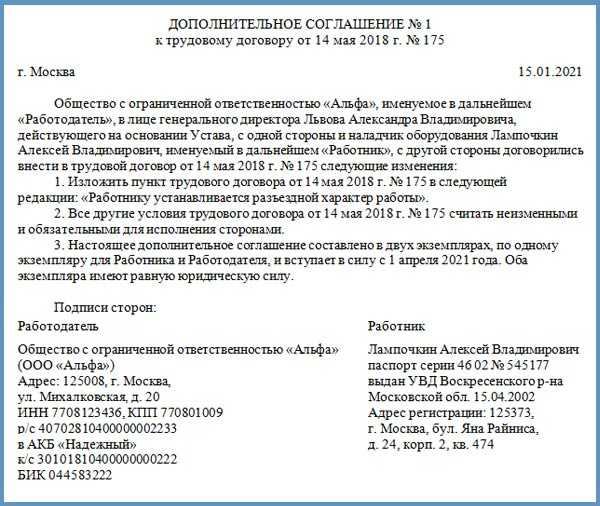

Оформление дополнительного соглашения к договору

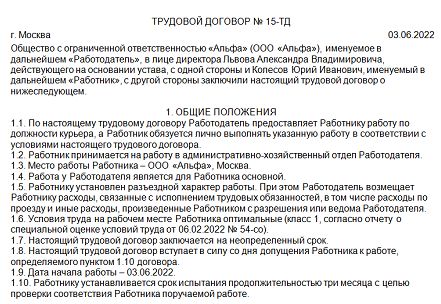

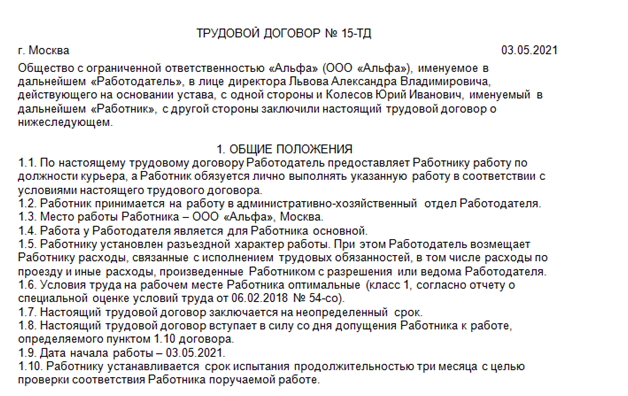

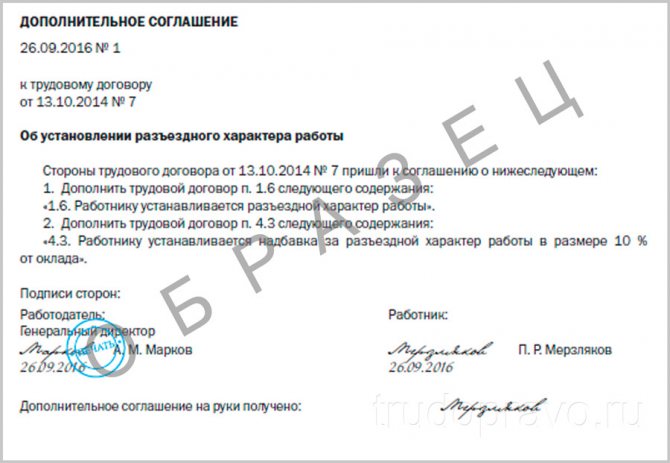

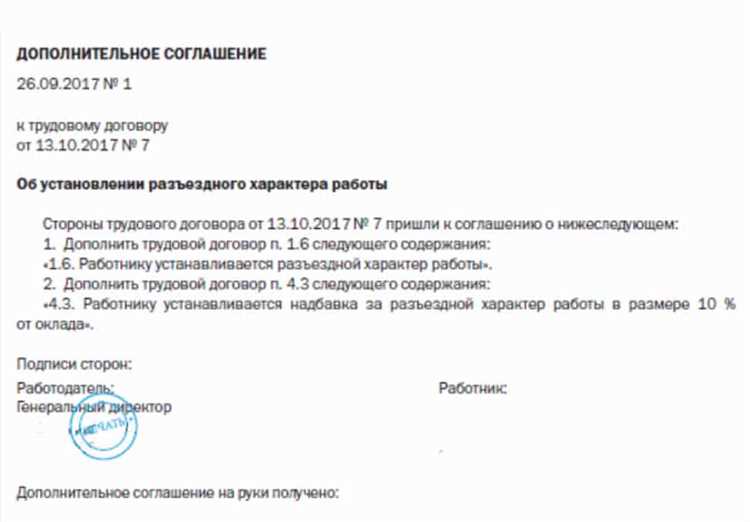

Изначально оформляется положение, в котором отражены основные данные по поводу нововведения, особенности оплаты труда и компенсации, а также непосредственное определение служебных поездок.Также в этом документе подается перечень тех должностей, которых это касается.

Далее в трудовом договоре отражаются условия, причем для прибывающих сотрудников данный факт уже заранее прописан в документе, а если он уже трудится, то изменение оформляется в дополнительном соглашении.

В нем следует оговорить, какой внутренний номер имеет документ и к какому основному акту относится, то есть договору трудоустройства.

Далее оговаривается, какие пункты и какой информацией дополняются, а также отдельно прописывается установление разъездного характера.

Поскольку это труд, требующий повышенной нагрузки, и причиняющий неудобства, обычно устанавливается надбавка.

Документ подписывается директором и заверяется печатью, а также сотрудником после ознакомления и получения.

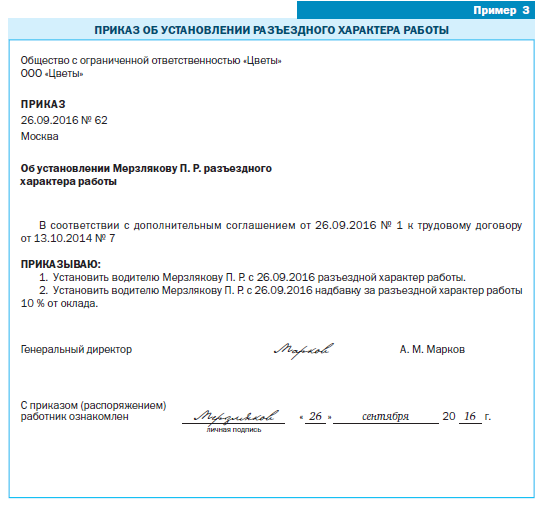

Заполнения приказа

Оформление приказа будет последней стадией установления режима поездок, и его следует составлять как при первичном приеме сотрудника на должность с такими условиями, так и переводе на подобную схему труда уже действующего подчиненного.

Приказ важен с точки зрения практического применения, ведь другие сотрудники узнают о переменах в компании, а сам разъездной труженик сможет в случае разногласий обратиться к его тексту.

В приказе необходимо всего лишь повторить информацию из дополнительного соглашения в плане установления особенностей труда и планируемой надбавки, а также отразить, кому именно назначается нововведение.

Документ снова подписывается гендиректором или иным высшим руководителем, и как обычно, свой автограф ставит сотрудник который ознакомился с внутренним актом.