Сравнение инвестиционных проектов

При проведении оценки эффективности обязательно следует учитывать риски. Обычно повышение риска учитывается повышением ставки дисконтирования, что приводит к уменьшению показателя NPV и увеличению дисконтированного периода окупаемости DPBP, и соответственно к ухудшению оценки эффективности.

Показатели проекта характеризуют его с разных точек зрения и должны рассматриваться в совокупности. При этом, для одних инвесторов могут иметь большее значение одни показатели, а для других — другие.

Задача еще больше усложняется, если возможны варианты в ходе выполнения и надо выбрать один из вариантов реализации или надо выбрать один инвестиционный проект из нескольких. Обычно рекомендации по выбору формулируются следующим образом: «При прочих равных условиях предпочтительнее тот вариант, у которого …». На самом деле «прочие равные условия» встречаются довольно редко и приходится сравнивать по многим параметрам, а это сложно. Может сложиться ситуация, когда в одном варианте лучше одни показатели, а в другом варианте лучше другие показатели и сложно сказать какой вариант предпочтительнее.

Ошибки в оценке эффективности проекта

Основные ошибки, допускаемые во время оценки, возникают на этапах планирования срока окупаемости, вычислений при расчете основных показателей, расчете единовременных инвестиционных затрат и прогнозировании доходности.

Рассчитывая срок окупаемости и доходности проекта, важно не допустить ошибок в оценке:

- объемов производства и продаж;

- стоимости оборудования;

- сроков реализации;

- рисков;

- себестоимости проекта;

- полного объема налоговой нагрузки.

Ошибки, которые часто допускают при проведении оценки источников финансирования:

- инвестиционные затраты превышают общий размер привлекаемых источников финансирования;

- график привлечения источников финансирования не соответствует графику инвестиций;

- задолженность погашается не в полном объеме.

Такие ошибки в оценке могут быть допущены из-за недостатка опыта и профессионализма специалистов. Недостоверные результаты приводят к ошибочным выводам и решениям о дальнейшей судьбе проекта. Поэтому для получения максимально точных результатов рекомендуется привлекать сторонних специалистов с экспертизой и использовать современные инструменты оценки.

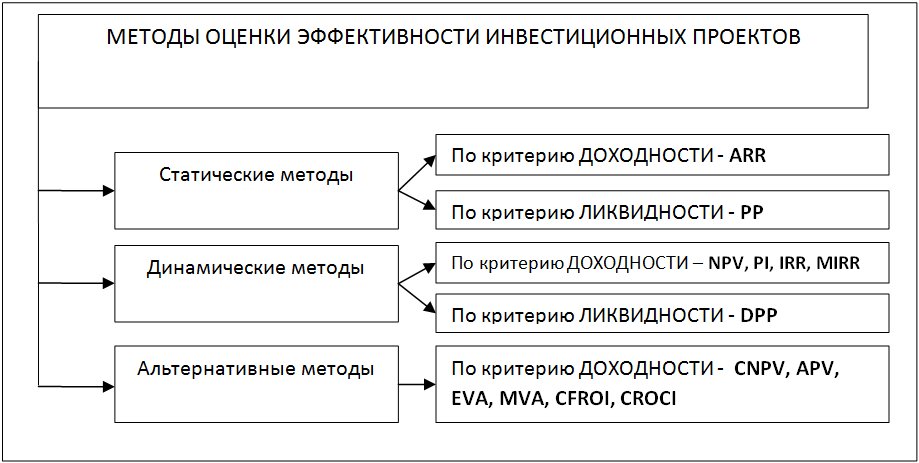

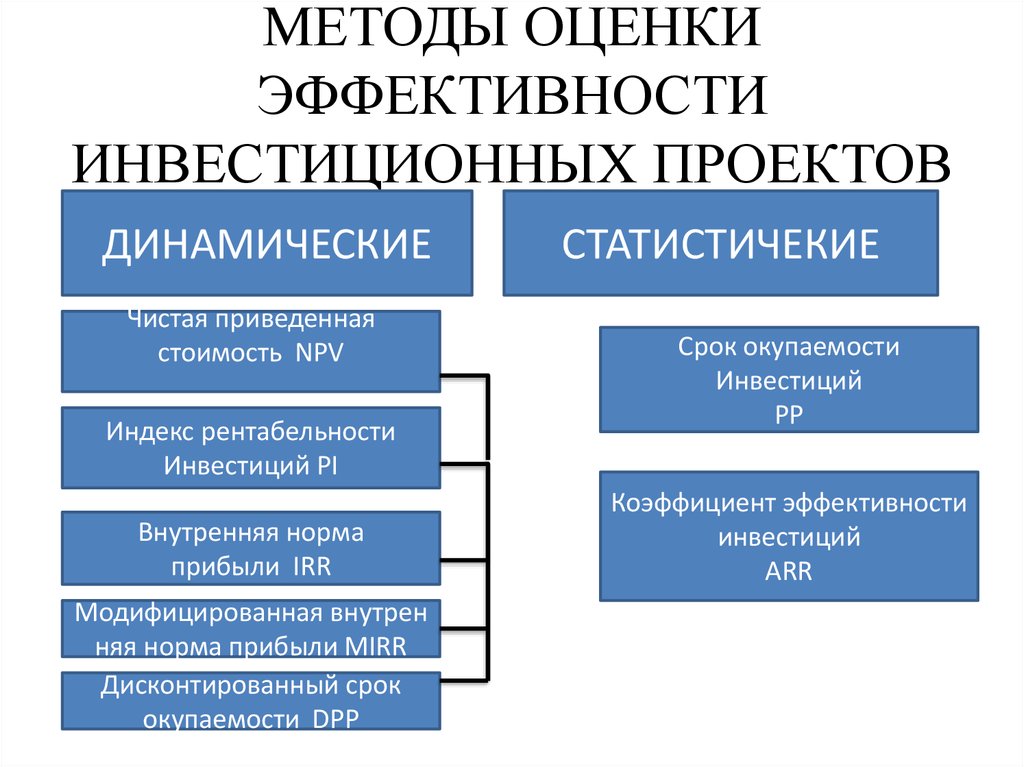

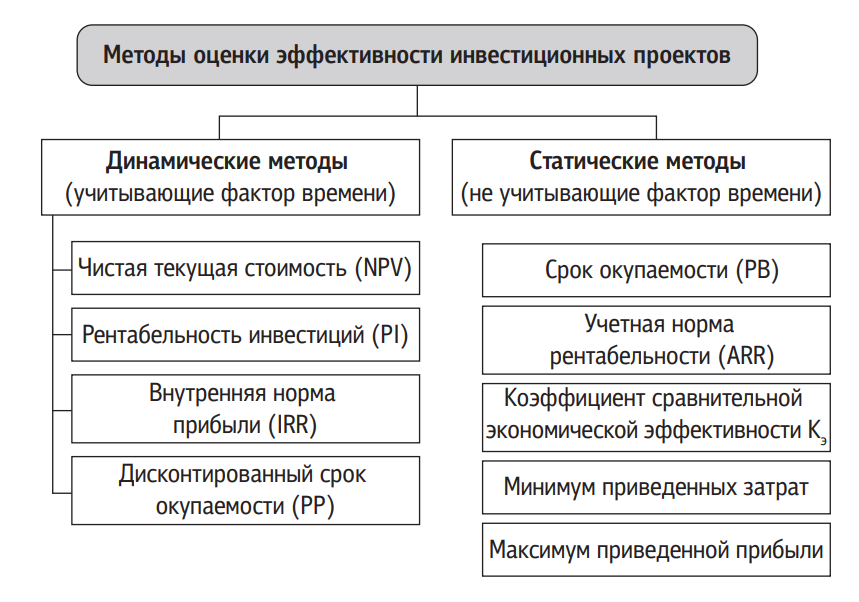

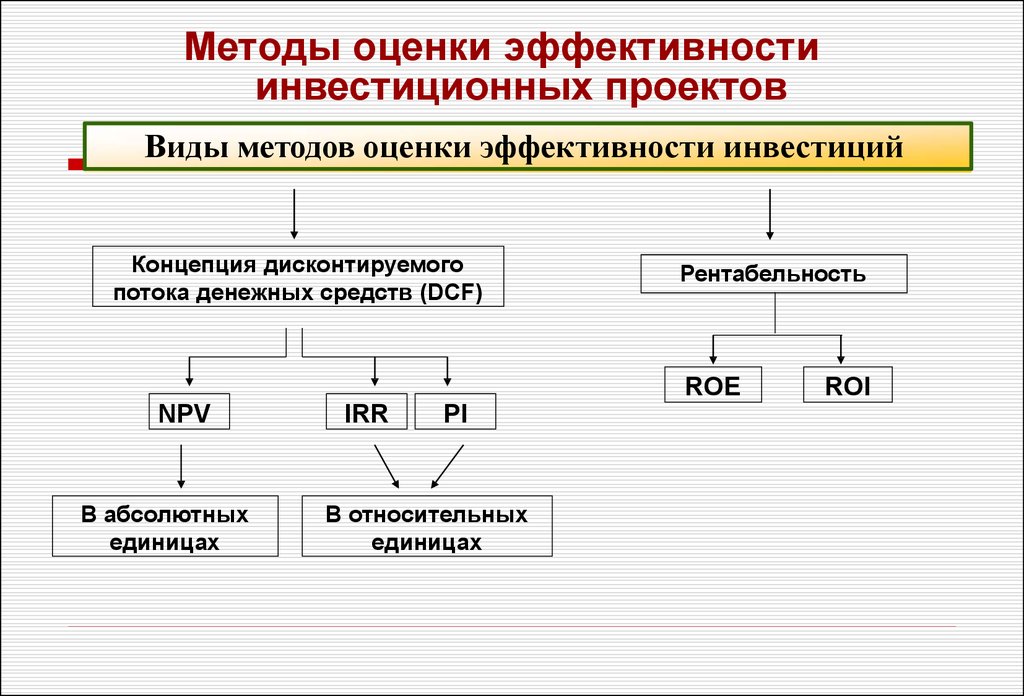

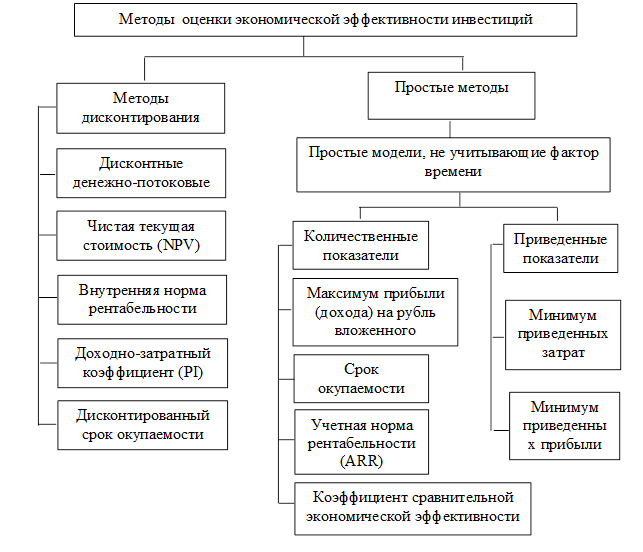

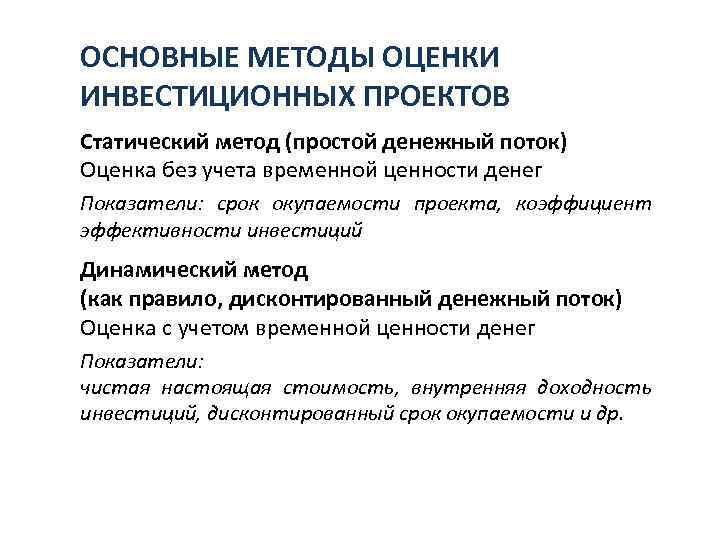

Динамические методы

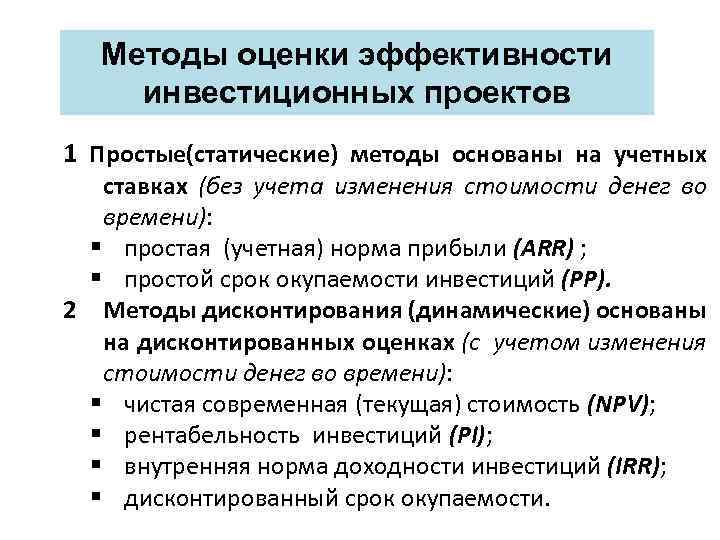

Это группа более сложных технологий, которые принимают во внимание многочисленные аспекты. Как правило, их применяют для оценки масштабных по времени и объему вложений инвестпроектов

Динамические методы оценки эффективности инвестиционных проектов заключаются в использовании дисконтирования к единому моменту времени всех выплат и поступлений за разные периоды времени для обеспечения сопоставимости. Динамические методы связаны с необходимостью соизмерения денежных средств, которые хозяйственные субъекты получают или выплачивают в разное время. Имея множество альтернативных возможностей по вложению денежных средств, в приоритете та, которая сулит наибольший профит.

Основная сложность связана с тем, что для вычисления денежных потоков во времени необходима шкала измерения или масштаб для оценки. Для этого используется дисконтирование — вычисление текущего аналога сумм, которые были получены или выплачены в разные моменты времени. Эти методы применимы в первую очередь для долгосрочных предприятий, в которых расходы и доходы будут меняться во времени. При правильных вводных они обеспечивают получение достоверных прогнозов рентабельности. Выделяют такие методы оценки:

Дисконтирование свободного денежного потока по стоимости собственного капитала. Предполагает вычисление чистого дисконтированного дохода (NPV). Наиболее значимого показателя, который демонстрирует непосредственное увеличение капитала. Среди нескольких опытные инвесторы всегда выберут инвестпроект с наибольшим NPV. Определяют как разность расходов и доходов за расчетный период. Подходит для интегрированных и обособленных проектов. По специальной формуле определяют чистый дисконтированный доход проекта или чистую приведенную ценность. В расчетах используют стоимость собственного капитала, равную ставке дисконтирования. Для вычислений необходимо знать объем первоначальных вложений, ставку дисконтирования, временной отрезок и денежный поток от реализации инвестиций. Отрицательная величина NPV говорит о нерентабельности вложений.

Индекс рентабельности инвестиции (PI). Важен при выборе проекта среди нескольких с одинаковым NPV, но разными потребностями в инвестициях. Вычисляют как отношение текущего объема денежного притока к чистой стоимости денежного оттока. Первоначальные инвестиции учитывают

Важно, чтобы показатель PI был больше единицы. В противном случае в проект не имеет смысла вкладывать средства.

Дисконтирование по средневзвешенной стоимости капитала компании

Актуально для бизнеса с равным соотношением заемных и собственных средств, то есть со стабильным уровнем финансового рычага. Такой инвестиционный проект разделяет риски основного бизнеса, но не может повлиять на структуру капитала в силу незначительного масштаба.

Внутренняя норма рентабельности или прибыли инвестиций (IRR). Это такая ставка дисконтирования, при которой чистый дисконтированный доход равен нулю. Вычисления проводят для оценки предельно допустимого объема расходов по проекту. Этот показатель определяет верхнюю границу банковской процентной ставки, если финансирование поступает от него, прост которой делает проект нерентабельным.

Дисконтированный срок окупаемости инвестиции (DPP) отличается от аналогичного статичного метода, поскольку для вычислений берут стоимость денег во времени. При этом период окупаемости увеличивается. И если один проект был прибыльным по критерию PP, он может быть нерентабельным по DPP. Вычисление периода окупаемости — метод, дополняющий чистую текущую стоимость и внутреннюю форму рентабельности.

Оценка свободного денежного потока по скорректированной приведенной ценности. Этот метод применяется к предприятиям со смешанной структурой капитала, в том числе и для больших проектов, реализуемых в новой сфере. Предполагает учет налоговых выгод и прочих эффектов финансирования инвестпроекта.

Применяя комплекс простых и более сложных методов, можно делать выводы об окупаемости и рентабельности проектов, выбирать оптимальный источник финансирования и сценарий реализации бизнес-кейса.

Показатели оценки эффективности проекта

Показатели эффективности отображают количественные характеристики конечных результатов реализованных проектов

Рассматривая отдельные критерии, важно учесть, сферу деятельности организации, особенности проекта, экономический уровень развития компании

Все критерии оценки эффективности проекта можно выделить в три группы:

- Группа показателей, связанных с бюджетной эффективностью.На что влияют? Они демонстрируют то, каким будет результат реализации проекта для бюджетов разных уровней.

- Группа показателей, свидетельствующих о социально-экономической эффективности проекта.На что влияют? Оценка таких показателей эффективности помогает увидеть, каким будет эффект от запуска проекта, как реализация затронет всех непосредственных участников и косвенно заинтересованных лиц.

- Показатели коммерческой эффективности.На что влияют? Их оценка позволяет определить, какими будут экономические последствия для всех заинтересованных в проекте лиц.

Дальше разбираем типичные ошибки, которые могут быть допущены при изучении показателей эффективности проекта.

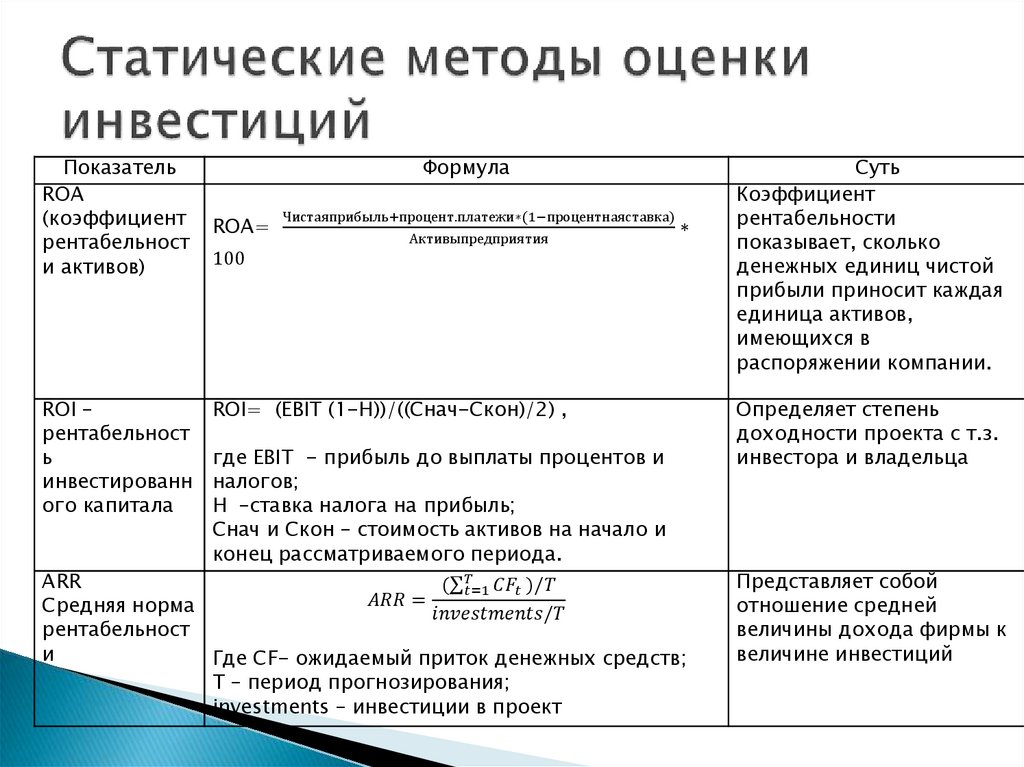

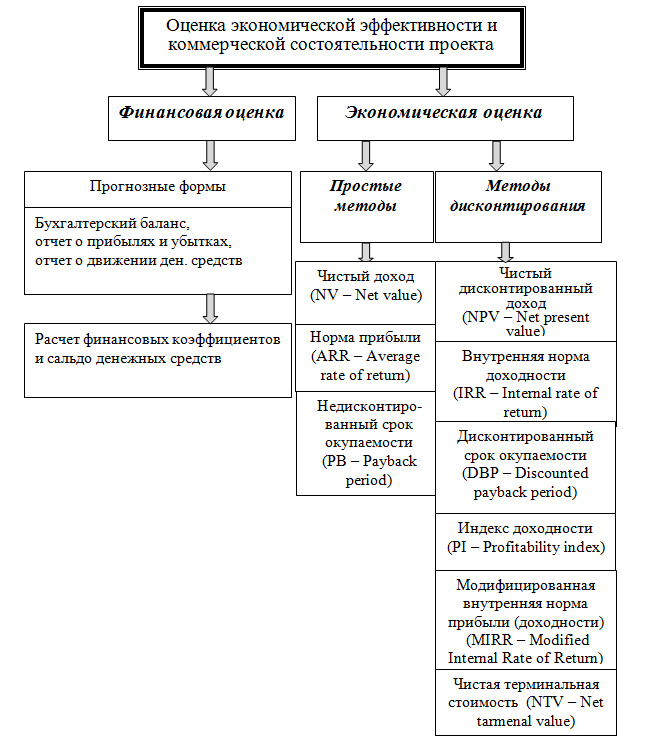

Коэффициент эффективности инвестиции (Accounting Rate of Return, ARR)

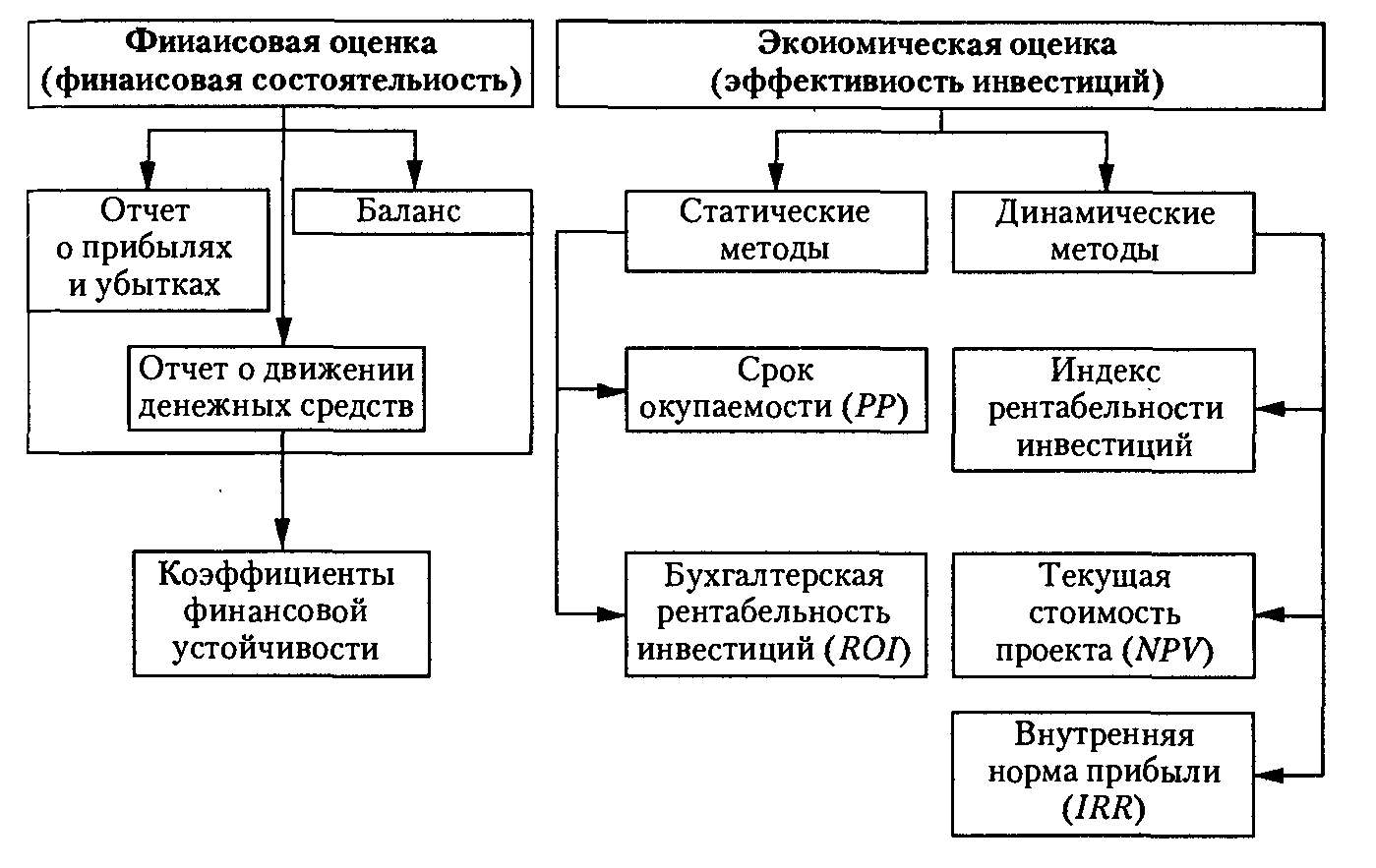

Другим показателем статической финансовой оценки проекта является коэффициент эффективности инвестиций (Account Rate of Return или ARR). Данный коэффициент называют также учетной нормой прибыли или коэффициентом рентабельности проекта.

Существует несколько алгоритмов исчисления ARR.

Первый вариант расчета основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций:

ARR =Pr /(1/2)Iср.0

где Рr — среднегодовая величина прибыли (за минусом отчислений в бюджет) от реализации проекта,

Iср.0 — средняя величина первоначальных вложений, если предполагается, что по истечении срока реализации проекта все капитальные затраты будут списаны.

Иногда показатель рентабельности проекта рассчитывается на основе первоначальной величины инвестиций:

ARR = Pr/I

Рассчитанный на основе первоначального объема вложении, он может быть использован для проектов, создающих поток равномерных доходов (например аннуитет) на неопределенный или достаточно длительный срок.

Второй вариант расчета основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций с учетом остаточной или ликвидационной стоимости первоначальных инвестиций (например учет ликвидационной стоимости оборудования при завершении проекта):

ARR= Pr/(1/2)*(I-If),

где Pr — среднегодовая величина прибыли (за минусом отчислений в бюджет) от реализации проекта;

I — средняя величина первоначальных вложений;

If — остаточная или ликвидационная стоимость первоначальных инвестиций.

Преимуществом показателя эффективности инвестиций является простота расчета. В то же время он имеет и существенные недостатки. Этот показатель не учитывает стоимости денег во времени и не предполагает дисконтирования, соответственно, не учитывает распределения прибыли по годам, а, следовательно, применим только для оценки краткосрочных проектов с равномерным поступлением доходов. Кроме того, невозможно оценить возможные различия проектов, связанных с разными сроками осуществления.

Поскольку метод основан на использовании бухгалтерских характеристик инвестиционного проекта — среднегодовой величине прибыли, то коэффициент эффективности инвестиций не дает количественной оценки прироста экономического потенциала компании. Однако данный коэффициент предоставляет информацию о влиянии инвестиций. На бухгалтерскую отчетность компании. Показатели бухгалтерской отчетности иногда являются важнейшими при анализе инвесторами и акционерами привлекательности компании.

Данный материал подготовлен по книге «Коммерческая оценка инвестиций»

Авторы: И.А. Бузова, Г.А. Маховикова, В.В. Терехова. Издательство «ПИТЕР», 2003 год.

01.01.1970

Сохраните статью, чтобы внимательно изучить материал

Эффективность участия в проекте

Участниками могут быть акционеры, кредитующие проект банки, реализующие проект компании, лизингодатели и прочие организации

Поскольку проект предполагает социальную значимость и влияние на интересы различных органов и структур, важной вехой этапа становится анализ целесообразности участия в проекте

Цели — определение степени реализуемости проекта и заинтересованности в нем всех участников. Специалисты определяют рентабельность проекта для каждого потенциального участника с учетом их критериев и интересов. Оценка рентабельности участия в проекте предполагает изучение эффективности участия предприятий в проекте, инвестирования в акции компании, а также участия структур более высокого уровня.

Для локальных проектов речь идет о бюджетной эффективности, участии отдельных предприятий и вложений в акции. Для общественно значимых во главу угла ставят региональную и отраслевую привлекательность. Только после удовлетворительного результата переходят к расчетам.

Этот этап предполагает выбор схемы финансирования и определение численного состава участников. На этом этапе называют источники финансирования, условия привлечения инвесторов, рассчитывают сводный поток средств для покрытия всех затрат по инвестпроекту. Дают обоснование схемы инвестирования. На этом этапе проводят не только экономическое, но также экологическое и социальное обоснование. Проект должен вписываться в социальные стандарты и нормы, соблюдать права человека.

Критерии

Оценка опирается на основополагающие принципы. Ответственные лица должны анализировать инвестпроект на всех этапах его жизненного цикла, все прогнозы финансовых потоков должны быть обоснованы. Каждая оценка инвестпроекта проводится по наиболее пессимистическому сценарию развития событий. Разные проекты приводят в сопоставимый вид для принятия объективного решения. Все доступные варианты сравнивают, чтобы выбрать наиболее экономически и социально выгодный. При этом учитывают динамику изменения денежных потоков на каждом уровне реализации кейса

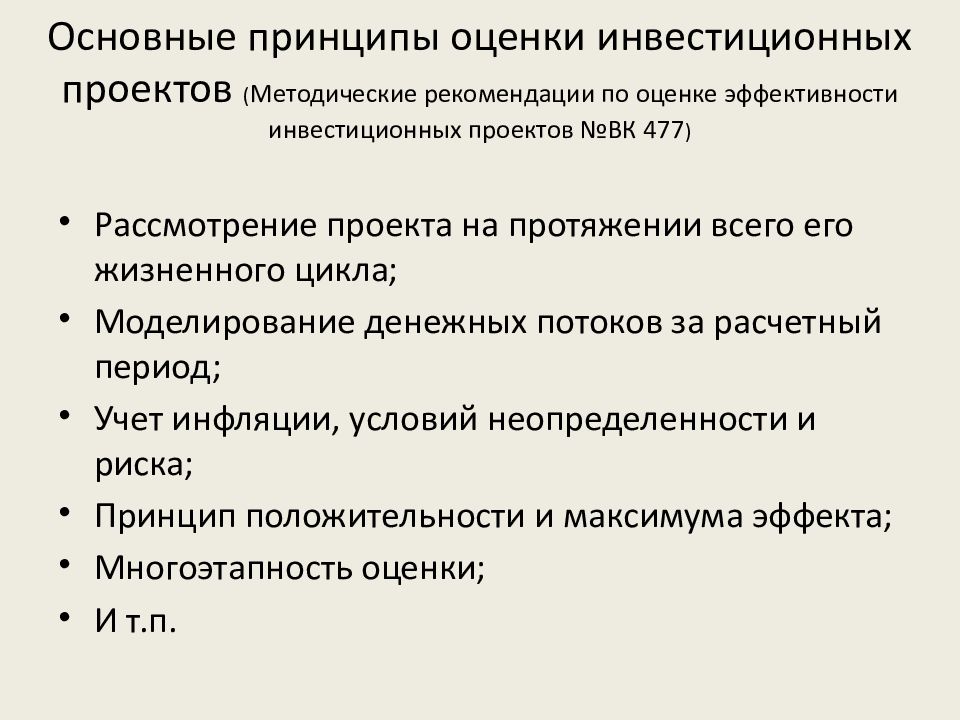

Во внимание обязательно принимают фактор времени, влияние инфляции, основные последствия реализации проекта, поступления и затраты денежных средств

Важно учитывать степень участия в проекте каждого из партнеров и заинтересованных лиц, а также сумму их интересов. А также потребность в создании оборотного капитала и влияние ключевых рисков

А также потребность в создании оборотного капитала и влияние ключевых рисков.

Классический подход к оценке инвестиционной привлекательности проекта предполагает наличие комплекса критериев, по которым осуществляется анализ эффективности. Определить критерии сможет квалифицированный финансист, изучив предложенный пакет документов. Принимая решение о целесообразности вложений в проект, учитывают такие аспекты, как:

- чистая приведенная стоимость (NPV);

- внутренняя ставка рентабельности (IRR);

- дисконтированный срок окупаемости (DPP);

- свободный денежный поток (FCF);

- индекс прибыльности (PI).

Основным для единичных инвестпроектов является критерий чистого дисконтированного дохода или скорректированной приведенной стоимости. Если значение будет равно нулю, значит кейс может принести доходность. Положительные значения вычислений означают, что вложенные в проект средства повысят ценность. Отрицательные — недостаточную финансовую привлекательность.

Внутренняя ставка доходности — дополнительный критерий. Окупаемость гарантирована, если этот показатель соответствует требуемой доходности. Дисконтированный срок окупаемости — вспомогательный показатель, который позволит оперативно выявить кейсы с медленной окупаемостью.

Эффективность проекта в целом

Цель — создание условий для поиска инвесторов и экономическая оценка проектных решений. Согласно общему подходу, оценивают результативность организационных и технико-технологических решений, представленных в проекте. На первом этапе анализируют издержки вложений и производства, составляют сметы, разносят финансирование по стадиям реализации, проводят сравнительный анализ. Затем рассчитывают показатели эффективности проекта в общем. Это могут быть социальные и финансовые последствия реализации инвестиционного проекта для бюджетов, если они задействованы. Эксперты определяют общественную значимость проекта. Оба вида позиций (коммерческая и общественная) рассматриваются в контексте одного участника, который реализует кейс за собственные средства. Если социальная привлекательность на достаточном уровне, переходят к анализу коммерческой значимости. Если социальный аспект не достигает требуемого уровня, коммерческую привлекательность повышают привлечением финансов из разных источников. К следующему этапу переходят только в том случае, если оценка показывает приемлемую окупаемость. Этот параметр упускают, если условия финансирования и источник уже известны.

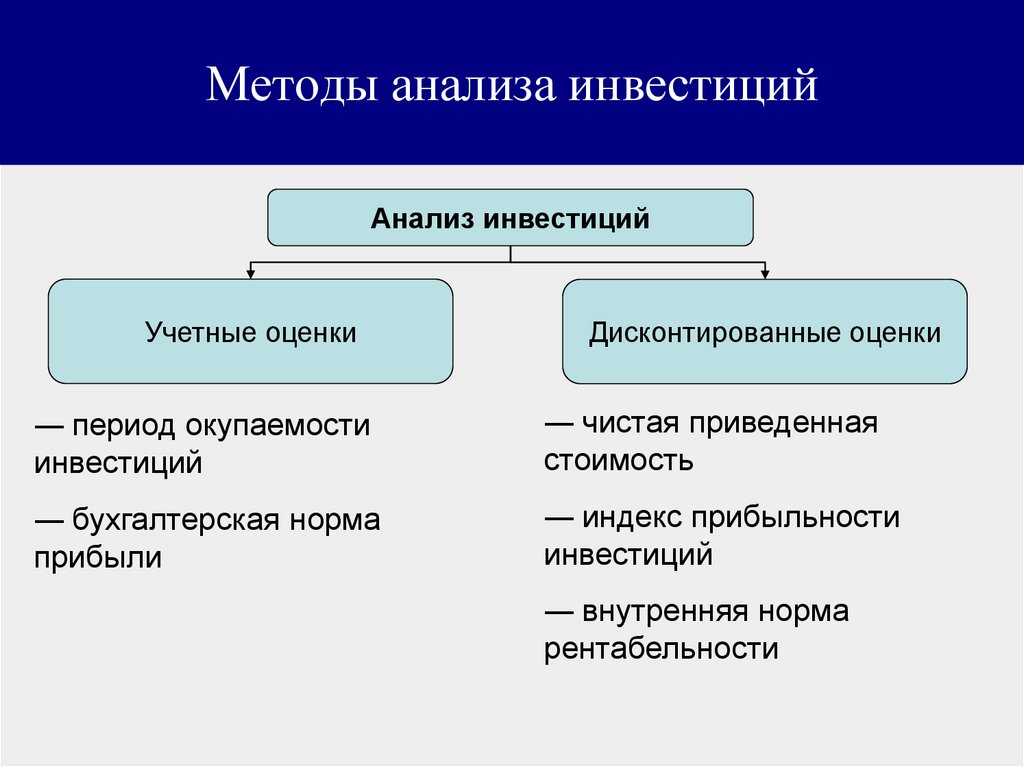

Срок окупаемости инвестиций (Payback Period, PP)

Наиболее распространенным статическим показателем оценки инвестиционных проектов является срок окупаемости (Payback Period — PP).

Под сроком окупаемости понимается период времени от момента начала реализации проекта до того момента эксплуатации объекта, в который доходы от эксплуатации становятся равными первоначальным инвестициям (капитальные затраты и эксплуатационные расходы).

Данный показатель дает ответ на вопрос: когда произойдет полный возврат вложенного капитала? Экономический смысл показателя заключается в определении срока, за который инвестор может вернуть вложенный капитал.

Для расчета срока окупаемости элементы платежного ряда суммируются нарастающим итогом, формируя сальдо накопленного потока, до тех пор, пока сумма не примет положительное значение. Порядковый номер интервала планирования, в котором сальдо накопленного потока принимает положительное значение, указывает срок окупаемости, выраженный в интервалах планирования.

Общая формула расчета показателя РР имеет вид:

РР = min n, при котором

где Pt — величина сальдо накопленного потока;

1B — величина первоначальных инвестиций.

При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Нередко показатель РР рассчитывается более точно, т. е. рассматривается и дробная часть интервала (расчетного периода); при этом делается предположение, что в пределах одного шага (расчетного периода) сальдо накопленного денежного потока меняется линейно. Тогда «расстояние» тот начала шага до момента окупаемости (выраженное в продолжительности шага расчета) определяется по формуле:

где Pк— — отрицательная величина сальдо накопленного потока на шаге до момента окупаемости;

Pк+ — положительная величина сальдо накопленного потока на шаге после момента окупаемости.

Для проектов, имеющих постоянный доход через равные промежутки времени (например, годовой доход постоянной величины — аннуитет), можно использовать следующую формулу периода окупаемости:

PP = I/A

где РР — срок окупаемости в интервалах планирования;

I — суммы первоначальных инвестиций;

А — размер аннуитета.

Следует иметь в виду, что элементы платежного ряда в этом случае должны быть упорядочены по знаку, т. е. сначала подразумевается отток средств (инвестиции), а потом приток. В противном случае срок окупаемости может быть рассчитан неверно, так как при смене знака платежного ряда на противоположный может меняться и знак суммы его элементов.

Индекс рентабельности инвестиции (Profitability Index, PI)

Индекс рентабельности (прибыльности, доходности) рассчитывается как отношение чистой текущей стоимости денежного притока к чистой текущей стоимости денежного оттока (включая первоначальные инвестиции):

где I — инвестиции предприятия в момент времени 0;

Сt — денежный поток предприятия в момент времени t;

i — ставка дисконтирования.

Pk — сальдо накопленного потока.

или

Условия принятия проекта по данному инвестиционному критерию следующие:

- если PI > 1, то проект следует принять;

- если PI < 1, то проект следует отвергнуть;

- если PI = 1, проект ни прибыльный, ни убыточный.

Несложно заметить, что при оценке проектов, предусматривающих одинаковый объем первоначальных инвестиций, критерий PI полностью согласован с критерием NPV.

Таким образом, критерий РI имеет преимущество при выборе одного проекта из ряда имеющих примерно одинаковые значения MPV, но разные объемы требуемых инвестиций. В данном случае выгоднее тот из них, который обеспечивает большую эффективность вложений. В связи с этим данный показатель позволяет ранжировать проекты при ограниченных инвестиционных ресурсах.

К недостаткам метода можно отнести его неоднозначность при дисконтировании отдельно денежных притоков и оттоков.

Внутренняя норма рентабельности (Internal Rate of Return, IRR)

Под внутренней нормой рентабельности, или внутренней нормой прибыли, инвестиций (JRR) понимают значение ставки дисконтирования, при котором NPV проекта равен нулю:

IRR=i, при котором NPV= f(i)=0

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

На практике любое предприятие финансирует свою деятельность из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т. п., т. е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих доходов, можно назвать ценой авансированного капитала (capital cost — СС). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (цены источника средств для данного проекта). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

- если IRR > СС, то проект следует принять;

- если IRR < СС, то проект следует отвергнуть;

- если IRR = СС, то проект ни прибыльный, ни убыточный.

Еще один вариант интерпретации состоит в трактовке внутренней нормы прибыли как возможной нормы дисконта, при которой проект еще выгоден по критерию NPV. Решение принимается на основе сравнения IRR с нормативной рентабельностью; при этом, чем выше значения внутренней нормы рентабельности и больше разница между ее значением и выбранной ставкой дисконта, тем больший запас прочности имеет проект. Данный критерий является основным ориентиром при принятии инвестиционного решения инвестором, что вовсе не умаляет роли других критериев.

Для расчета IRR с помощью таблиц дисконтирования выбираются два значения коэффициента дисконтирования i1 < i2 таким образом, чтобы в интервале (i1,i2) функция NPV = f(i) меняла свое значение с «+» на «-» или с «-» на «+».

Далее применяют формулу:

где i1 — значение коэффициента дисконтирования, при котором f(i1) > О (f(i1) < 0),

r2 — значение коэффициента дисконтирования, при котором f(i2) < 0 < f(i2) > 0).