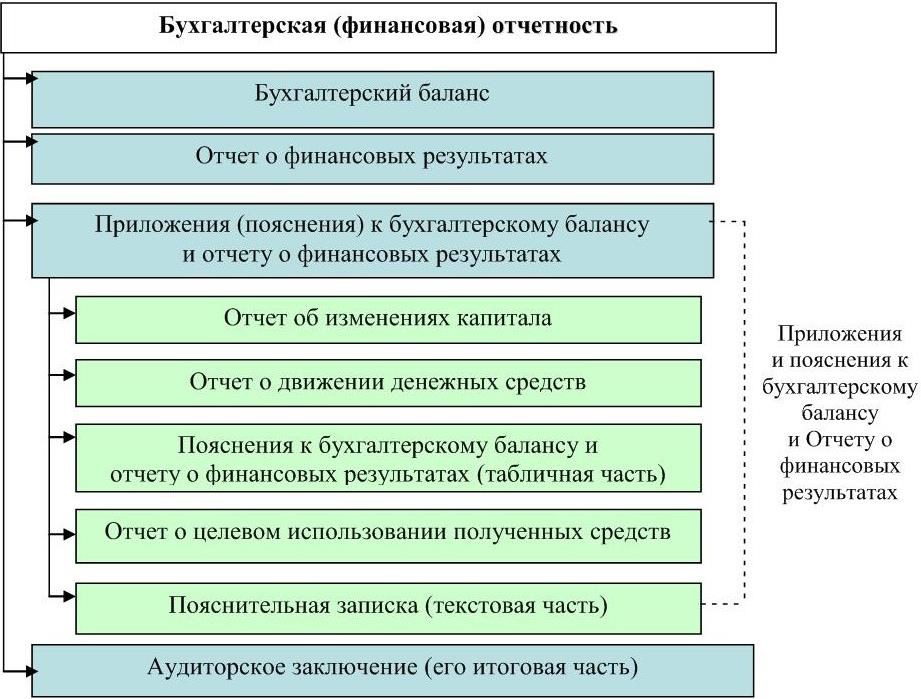

Что входит в состав финансовой отчётности

Состав финансовой отчётности некоммерческих организаций

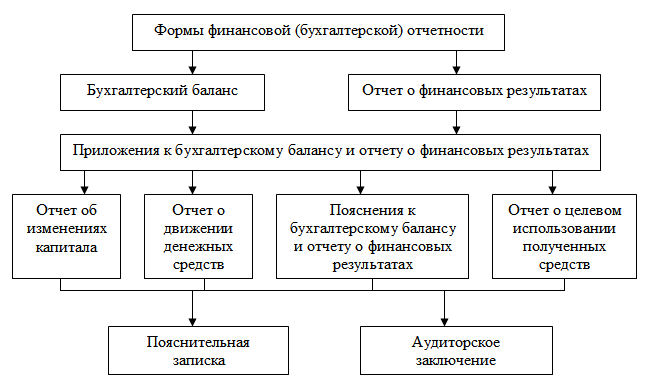

По закону «О бухгалтерском учёте» основная бухгалтерская отчётность некоммерческих организаций в общем случае включает в себя три формы:

Бухгалтерский баланс (ОКУД 0710001) — он характеризует финансовое состояние, в нём НКО отражает структуру своих активов и пассивов в тысячах рублей;

Отчёт о целевом использовании средств (ОКУД 0710003) — в этом отчёте НКО показывают, как и на что тратят полученные взносы и безвозмездные поступления, это важно для контроля за их расходованием;

Приложения — содержат разъяснения по отдельным показателям баланса и отчётам о целевом использовании средств, которые составляет бухгалтер НКО. У большинства НКО есть право вести бухучёт и сдавать бухгалтерскую отчётность в упрощённом виде (п

4 ст. 6 402-ФЗ). То есть в баланс и отчёт о целевом использовании средств они включают меньше показателей, чем в стандартные формы.

У большинства НКО есть право вести бухучёт и сдавать бухгалтерскую отчётность в упрощённом виде (п. 4 ст. 6 402-ФЗ). То есть в баланс и отчёт о целевом использовании средств они включают меньше показателей, чем в стандартные формы.

Иногда НКО дополнительно сдают отчёт о финансовых результатах (ОКУД 0710002). Это нужно, если в течение отчётного года организация занималась предпринимательской деятельностью и получила от неё существенный доход, без учёта которого нельзя оценить финансовое положение и результаты работы НКО.

Состав финансовой отчётности коммерческих организаций

У коммерческих организаций бухгалтерских отчётов больше. Все их формы утверждены тем же приказом № 66н:

- Бухгалтерский баланс(ОКУД 0710001) — отражает структуру активов и пассивов организации;

- Отчёт о финансовых результатах (ОКУД 0710002) — показывает, каких результатов организация добилась за год и что на них повлияло;

- Отчёт об изменениях капитала (ОКУД 0710004) — включает данные о чистых активах, движении капитала и различных корректировках;

- Отчёт о движении денежных средств (ОКУД 0710005) — показывает, сколько денег организация получила или потратила в рамках инвестиционной, финансовой и текущей деятельности;

- Пояснения к отчётности — разъясняют отдельные показатели перечисленных отчётов.

Состав финансовой отчётности по упрощённой системе

Составлять финансовую отчётность по упрощённой схеме могут все, кто имеет право вести бухгалтерский учёт в упрощённом порядке: субъекты малого предпринимательства и «сколковцы». К СМП относятся коммерческие организации, соответствующие следующим условиям:

- среднесписочная численность работников за предыдущий год не превышает 100 человек;

- доход за предыдущий календарный год не превышает 800 млн рублей;

- выполняется одно из условий, предусмотренных п. 1 ч. 1.1 ст. 4 ФЗ от 24 июля 2007 года № 209-ФЗ.

Упрощённая отчётность включает в себя бухбаланс и отчёт о финансовых результатах по форме, утверждённой в приложении № 5 к Приказу Минфина РФ от 2 июля 2010 года № 66н. Они отличаются от стандартных форм тем, что некоторые статьи объединены в группы.

Отчёты об изменениях капитала и денежных средств включать в состав упрощённой отчётности нужно тогда, когда они имеют важное значение для оценки финансового положения и результатов деятельности. Заполнять эти формы можно только самой важной информацией.

Общие требования к документу

Информация, поданная в отчете должна быть:

- объективной, без обмана и фальсификаций;

- уместной, своевременной, правильно оформленной;

- фактические финансовые показатели должны совпадать с цифрами учета и расходов, проходящих по бухгалтерским документам, оперативным и статистическим;

- отчетные даты по периодам должны проходить в одно и то же время;

- подача нового отчета происходит с одновременной подачей старого документа (его копией);

- все денежные показатели указываются в цифрах основной валюты РФ (рубли);

При образовании предприятия несколькими учредителями или акционерами, отчет должен быть доступен для ознакомления всему собранию. Финансовые отчеты за конкретный период, согласно действующему законодательству, должны сохраняться в архиве организации 5 лет. Ответственность за хранение возложена на собственника.

Составление отчетов помогает не совершать ошибок в бизнесе, правильно планировать расходы, и распределять доходы. Отчет по финансам должен всегда предоставлять достоверную информацию, только тогда он покажет реальное положение дел в выбранной бизнес-сфере.

Что считается налоговой и статистической отчётностью

Налоговые отчёты заполняют на основе сведений из налоговых регистров. Работу с этой отчётностью ведут все, как организации, так и предприниматели — они отражают формирование налоговой базы, и на основе финансовых результатов и расчётов платятся налоги. Правила работы с отчётностью зависят от вида и назначения документа.

То же самое касается статистических отчётов, которые подают некоторые компании и предприниматели. С их помощью государственные учреждения собирают статистические данные. Формы, порядок их заполнения и подачи ежегодно устанавливает Федеральная служба госстатистики.

Финансовый отчет в делопроизводстве предприятия. Общие требования

Бланк отчета всегда должен быть правильно оформлен. По правилам делопроизводства и законодательных требований к оформлению документа, отчет должен соответствовать следующим правилам:

- Название предприятия, юридический адрес, ИНН;

- Точная дата;

- Заполненная таблица;

- Подпись специалиста, составившего документ;

- Печать предприятия;

- Подпись руководителя (после ознакомления).

Дополнения в виде диаграмм и графиков прилагаются к основному бланку. Их разрешается прикреплять с помощью скрепки или степлера. Оформление происходит только на государственном языке РФ (русском).

Основные изменения, внесенные ФСБУ 4/2023

Федеральный стандарт бухгалтерского учета ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность», утв. приказом Минфина России от 04.10.2023 №157н, структурирует нормативное регулирование бухгалтерского учета и устраняет несоответствие между документами, принятыми в разные годы.

Новый стандарт посвящен исключительно вопросам состава и содержания бухгалтерской отчетности организаций (пункт 1 ФСБУ 4/2023).

Положения Федерального закона «О бухгалтерском учете» от 06.12.2011 №402-ФЗ (статьи 13 и 14) и нового ФСБУ согласованы и комплексно освещают тему. Обращаться к Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29.07.1998 №34н) больше нет необходимости.

Приказ Минфина России от 02.07.2010 №66н «О формах бухгалтерской отчетности организаций» утрачивает силу. ФСБУ 4/2023 заменяет ПБУ 4/99, утв. приказом Минфина РФ от 06.07.1999 №43н (информационное сообщение Минфина России от 26.03.2024 №ИС-учет-50).

Вопросы предоставления пользователям бухгалтерской отчетности, ее публикации, аудита определяются либо Федеральным законом «О бухгалтерском учете», либо законодательством других отраслей, в том числе корпоративным и об аудиторской деятельности (сообщение Минфина №ИС-учет-50).

ФСБУ 4/2023 должны применять как коммерческие, так и некоммерческие организации (часть 1 статьи 2 402-ФЗ, пункт 4 ФСБУ 4/2023).

Терминология и требования к раскрытию информации об отдельных видах активов, таких как основные средства и НМА, запасах, активах и обязательствах, возникающих из договоров аренды, установленные новыми ФСБУ, нашли логичное продолжение в положениях ФСБУ 4/2023. Так, в образцах отчетов и пояснений появились отдельные строки с показателями инвестиционной недвижимости, а также правах пользования активами.

Термины и понятия, используемые для целей составления бухгалтерской отчетности, закреплены в новом стандарте, в том числе «актив», «пассив» (пункт 12 ФСБУ 4/2023), «раскрытие информации» (пункты 9, 26, 35 ФСБУ 4/2023), «существенная информация» (пункт 10 ФСБУ 4/2023). Уточнены правила классификации активов на оборотные и внеоборотные (пункты 13–16 ФСБУ 4/2023), обязательств – на долгосрочные и краткосрочные (пункты 17–20 ФСБУ 4/2023).

Стандарт детализирует состав бухгалтерской отчетности для коммерческих и некоммерческих организаций, закрепленный в Федеральном законе «О бухгалтерском учете» (пункты 5 и 6 ФСБУ 4/2023).

Рис. 1

Рис. 2

Определен минимальный состав показателей бухгалтерского баланса, отчета о финансовых результатах, целевом использовании средств, отчета об изменениях капитала, которые должны раскрываться в этих отчетах независимо от их существенности (пункты 9, 26, 34, 35, 38, 39 ФСБУ 4/2023). Отдельные показатели, раскрытия которых требуют другие ФСБУ, могут быть включены в основные отчеты или раскрыты в пояснениях в зависимости от существенности информации о них (пункты 10, 11, 29, 40 ФСБУ 4/2023). Так, долгосрочные активы к продаже всегда должны быть показаны в балансе, а права пользования активами могут быть отдельной строкой баланса или расшифровкой строки «основные средства» в пояснениях. Введение минимального состава показателей для отчетов является новым требованием в правилах составления бухгалтерской отчетности.

Общественно значимые организации теперь обязаны раскрывать информацию о выплатах аудиторской организации как за проведение обязательного аудита, так и за иные услуги, связанные так или иначе с аудиторской деятельностью (подпункт «з» пункта 46 ФСБУ 4/2023).

Независимо от того, должна ли отчитывающаяся организация публиковать сведения о связанных сторонах согласно ПБУ 11/2008 «Информация о связанных сторонах», утв. приказом Минфина России от 29.04.2008 №48н, теперь она обязана раскрыть в отчетности информацию о контролирующих ее лицах (подпункт «д» пункта 46 ФСБУ 4/2023).

Качественные требования к составу и содержанию бухгалтерской отчетности сформулированы как условия ее достоверности (раздел V ФСБУ 4/2023).

Рис. 3

Пользователи бухгалтерской отчетности

Состав отчетности определяется нуждами ее пользователей. Они подразделяются на две категории:

- Внутренние. Это сотрудники компании. Информация из отчетности нужна им для планирования деятельности компании, отслеживания результатов. Документ используется администраторами, менеджерами, лицами, ответственными за развитие организации и ее финансовые результаты.

- Внешние. Это могут быть инвесторы, кредиторы, налоговые органы, банковские учреждения, страховые компании. Отчетная информация нужна для принятия решения о выдаче кредита, начале сотрудничества, проверки законности деятельности компании, информационных целей.

Развернутое изложение данных – признак надежной компании, которая нацелена на поиск инвесторов и кредиторов. На основании информации в отчетности можно сделать вывод об успешности деятельности организации. С положительными показателями компания имеет больше возможностей для получения инвестирования, займов, заключения контрактов.

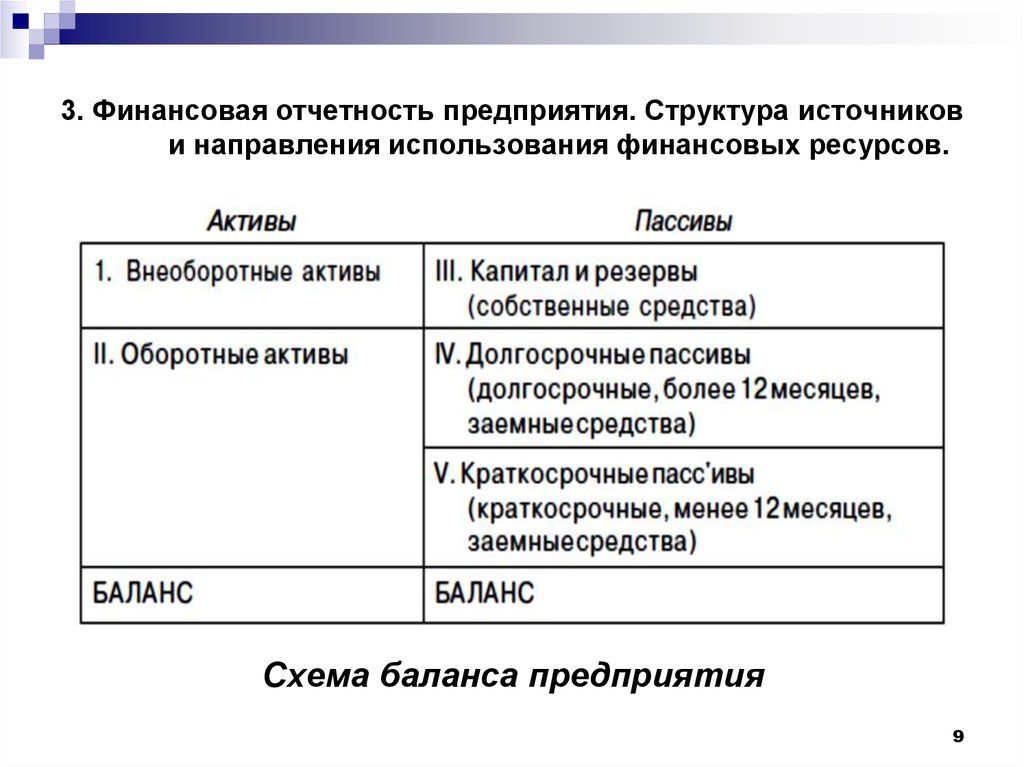

Состав и порядок представления финансовой отчетности

ЦЕЛИ ЗАНЯТИЯ

|

- Рассмотреть состав финансовой отчетности согласно МСФО.

- Рассмотреть основные принципы построения бухгалтерского баланса.

- Рассмотреть основные разделы бухгалтерского баланса.

- Рассмотреть варианты формата отчета о прибылях и убытках

- Определить какие операции отражаются в отчете о прибылях и убытках

- Рассмотреть варианты формата отчета об изменениях в капитале.

- Определить какие операции отражаются в отчете об изменениях в капитале.

- Рассмотреть основные способы раскрытия информации в финансовых отчетах.

- Рассмотреть основные разделы учетной политики.

10. Рассмотреть основные разделы примечаний к финансовой отчетности.

11. Рассмотреть основные связи между финансовыми отчетами.

12. Рассмотреть основные методы анализа финансовой отчетности.

|

Журнал «Эксперт» в мае 1999 года опубликовал третий ежегодный рейтинг репутации российских компаний. В целом по сводному рейтингу «Красный Октябрь» занял четвертое место, уступая лишь ликероводочному заводу «Кристалл», ОАО «Газпром» и пивзаводу «Балтика». |

О |

сновной целью предоставления финансовой отчетности в соответствии с МСФО является предоставление информации о финансовом положении, результатах деятельности и изменениях в финансовом положении компании. Эта информация нужна широкому кругу пользователей для принятия рациональных, экономически обоснованных решений.

|

|||

|

|||

|

|||

|

|||

|

Согласно Принципам подготовки и предоставления финансовой отчетности, финансовые отчеты компаний должны содержать информацию о результатах деятельности руководства компании или ответственности руководства за вверенные ему ресурсы. Эти положения согласуются со стандартом МСФО 1 «Представление финансовой отчетности».

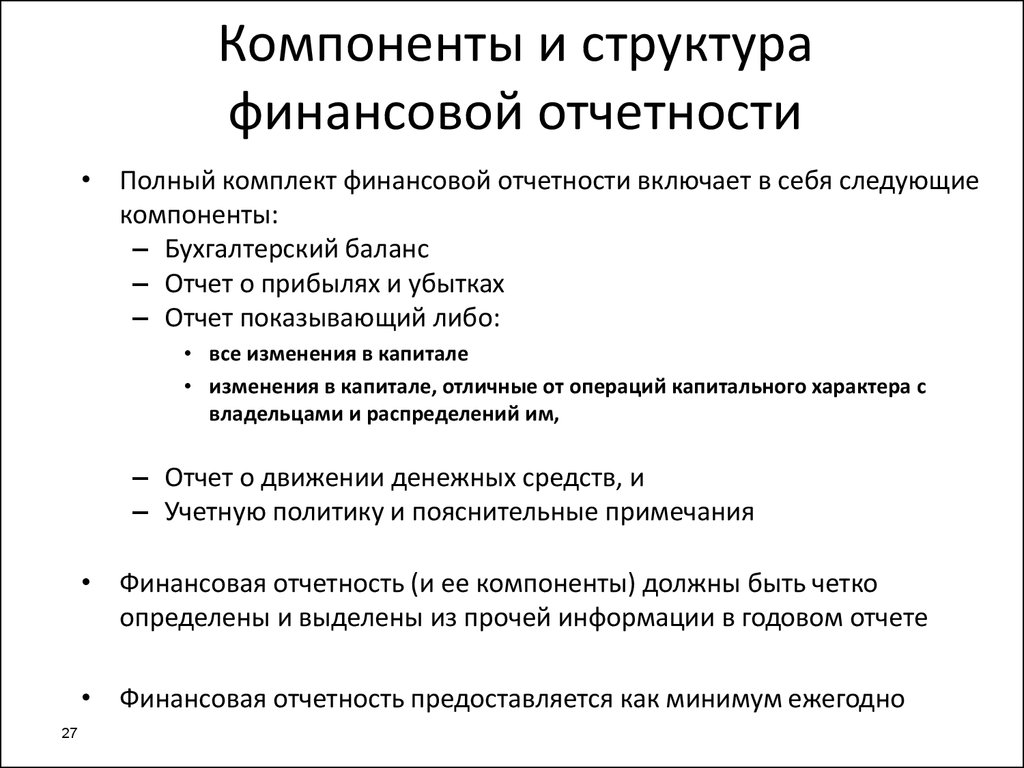

Согласно МСФО 1, финансовая отчетность должна содержать следующие компоненты:

- бухгалтерский баланс;

- отчет о прибылях и убытках;

- отчет об изменениях в капитале;

- отчет о движении денежных средств;

- учетную политику и пояснительные примечания.

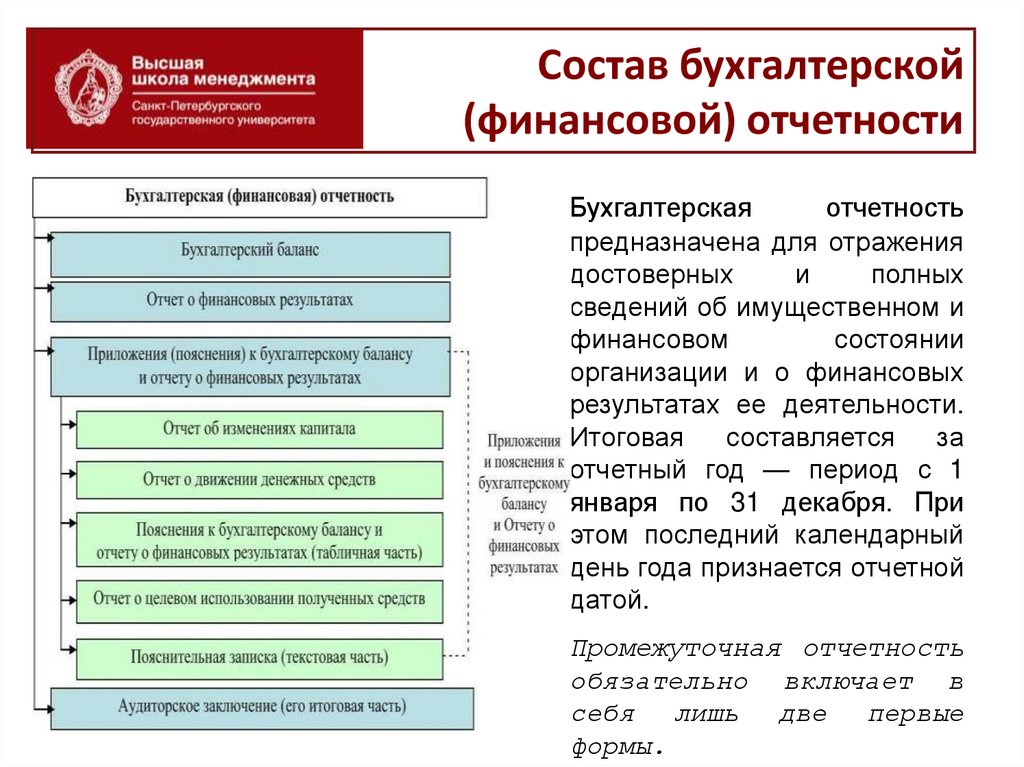

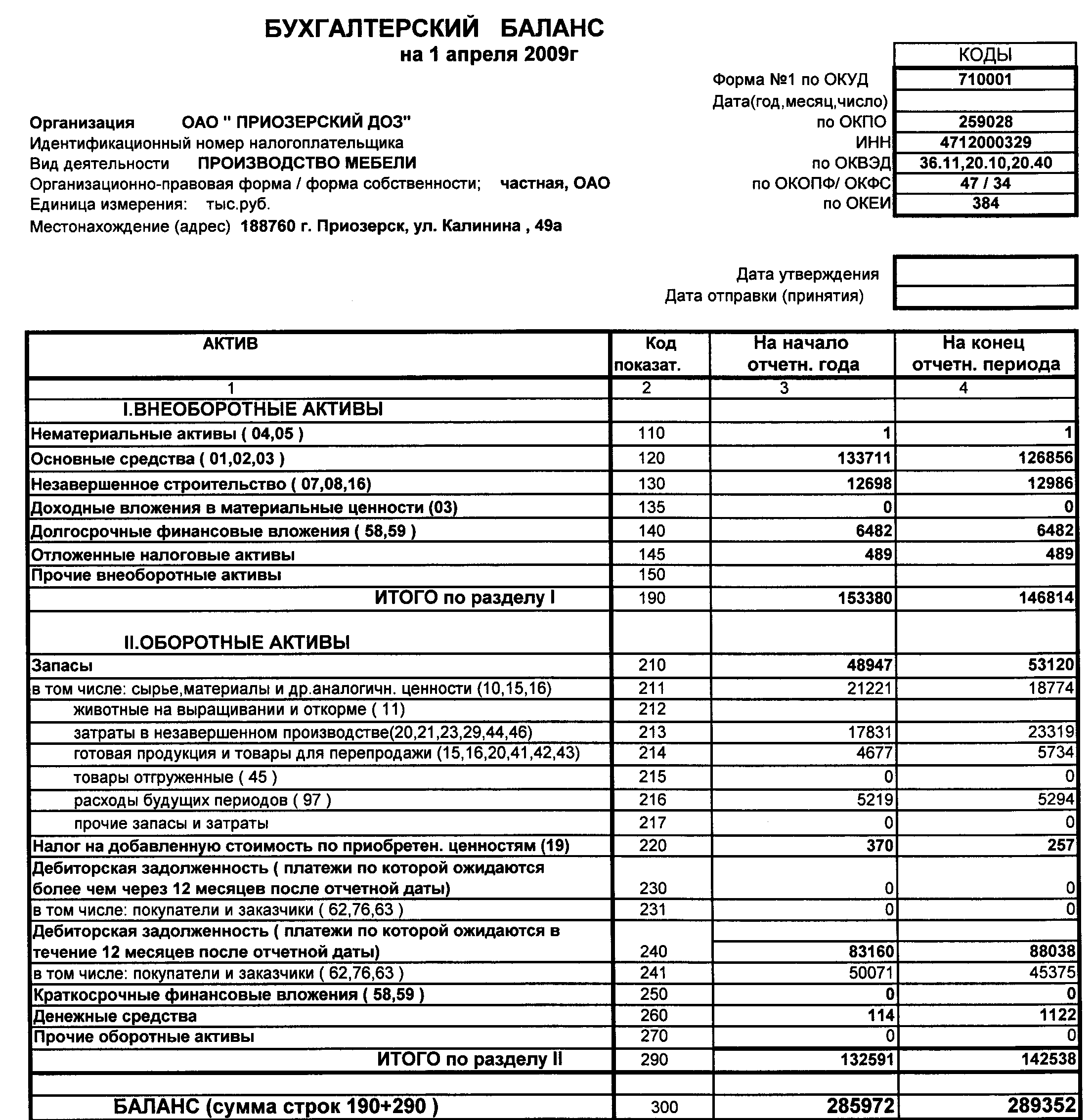

Что относится к полной бухгалтерской отчётности

Формы бухгалтерской отчётности утверждаются Министерством финансов РФ. В её полный состав входят основные документы:

| Форма | Комментарий |

|---|---|

| Бухгалтерский баланс | Отражает финансовое состояние бизнеса. В форму входят два раздела — с активами и пассивами фирмы, которые должны быть равны. |

| Отчёт о финансовых результатах | Включает информацию о результатах работы компании за год. Из формы видно, почему бизнес нёс убытки и откуда получал прибыль. |

| Отчёт об изменениях капитала | Форма отражает движение капитала бизнеса в течение последних отчётных периодов. Капитал — это все деньги, которые собственники вложили сами и заработали на деятельности фирмы. |

| Отчёт о движении денежных средств | Эта бухгалтерская отчётность содержит информацию о деньгах компании и их эквивалентах. Показывает, сколько средств было у бизнеса в начале года и сколько осталось в конце. Отражает их потоки в рамках финансовой, текущей и инвестиционной деятельности. |

| Отчёт о целевом использовании средств | Сдают организации, которые получают финансирование из бюджета. В документе раскрывают объём финансирования, затрат и сколько осталось на конец отчётного периода |

Также организации составляют пояснения к бухгалтерской отчётности. Это приложение, в котором детализируются данные основных форм. Например, в бухгалтерском балансе даётся общая сводка по основным средствам, а в пояснениях раскрываются изменения за отчётный период. Здесь раскрывают все показатели, которые важны для оценки финансового состояния.

Не можете разобраться, как заполнять бухгалтерскую отчётность? Воспользуйтесь сервисом «Моё дело», чтобы автоматизировать заполнение бланков и избежать распространённых ошибок.

Когда и куда сдают финансовую отчётность

Финансовая отчётность формируется по итогам отчётного периода на отчётную дату. Отчётный период — календарный год, а отчётная дата — 31 декабря. Финансовая отчётность формируется на основе данных бухгалтерского или управленческого учёта, а также ФЗ «О бухгалтерском учёте» и ПБУ 4/99.

Порядок представления годовой финансовой отчётности и аудиторского заключения утверждён Приказом ФНС России от 13 ноября 2019 года № ММВ-7-1/569@.

Финансовая отчётность сдаётся в ИФНС по месту нахождения организации. Те организации, чьи сведения относятся к гостайне (ч. 7 ст. 18 №402-ФЗ), помимо этого представляют финансовую отчётность в Росстат.

Срок сдачи — 3 месяца после окончания отчётного периода.

Форма представления отчётности — электронная. Финансовую отчётность на бумаге налоговая не примет.

«Калуга Астрал» предлагает несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

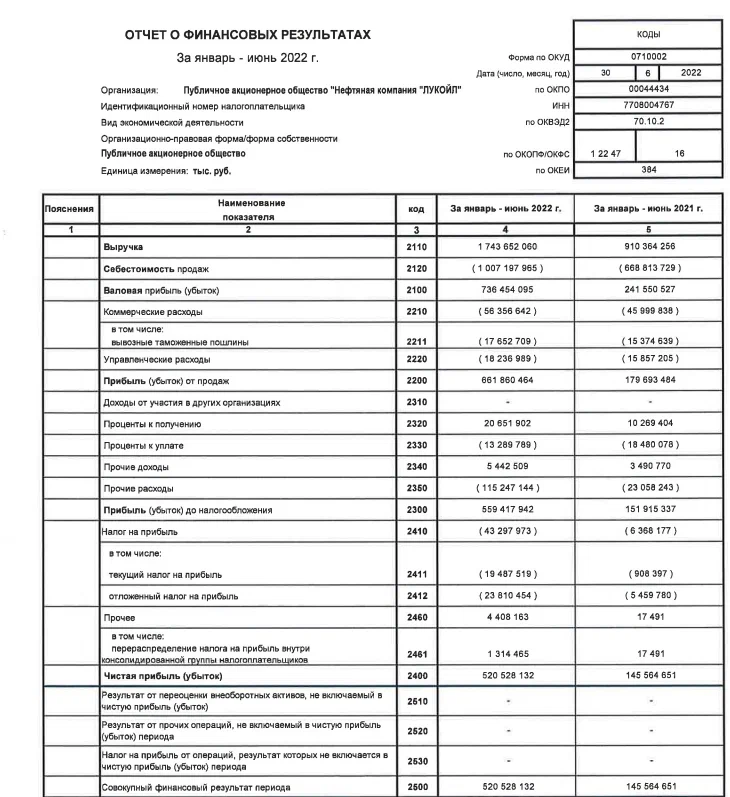

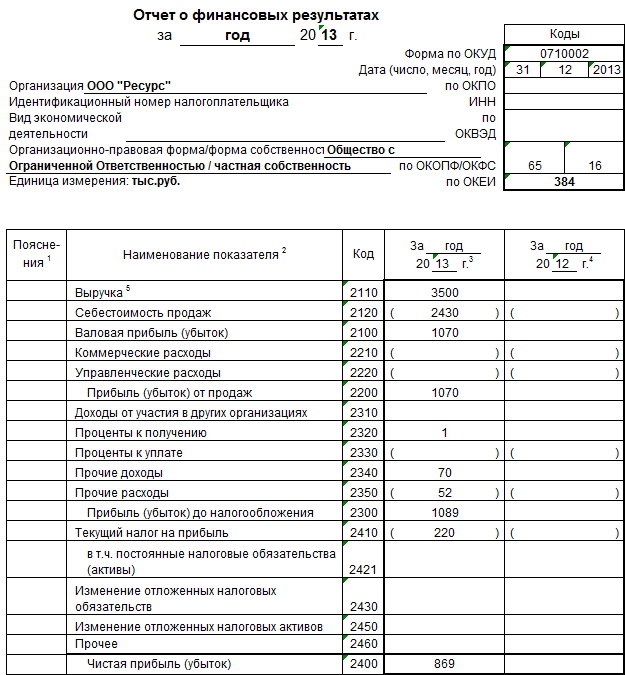

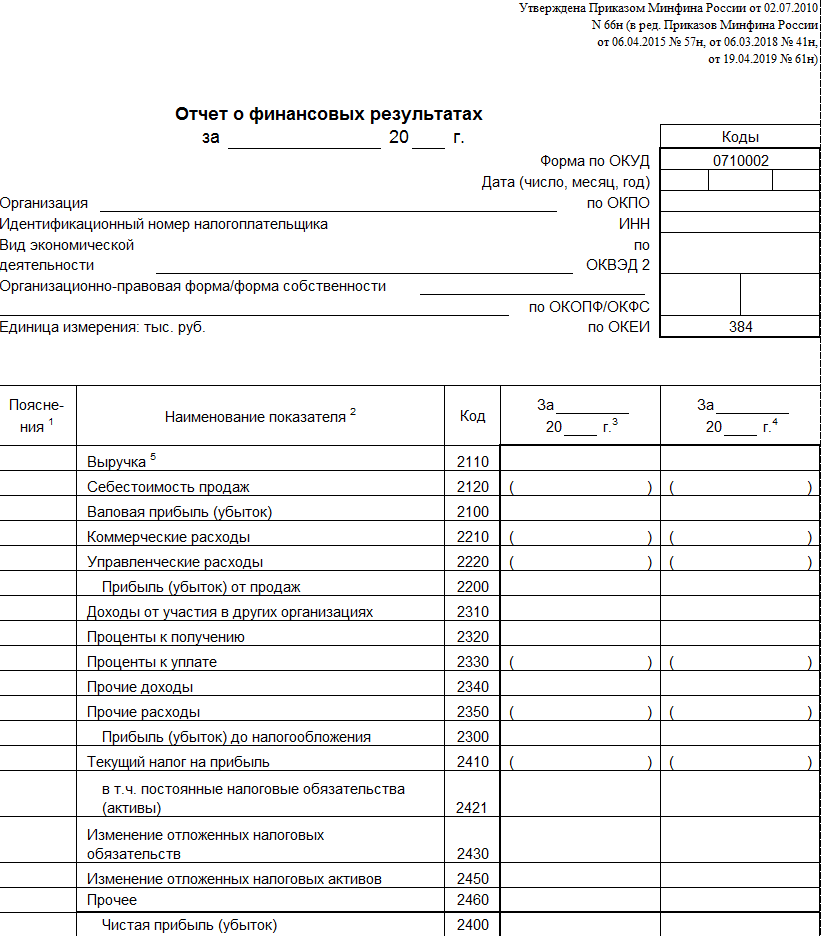

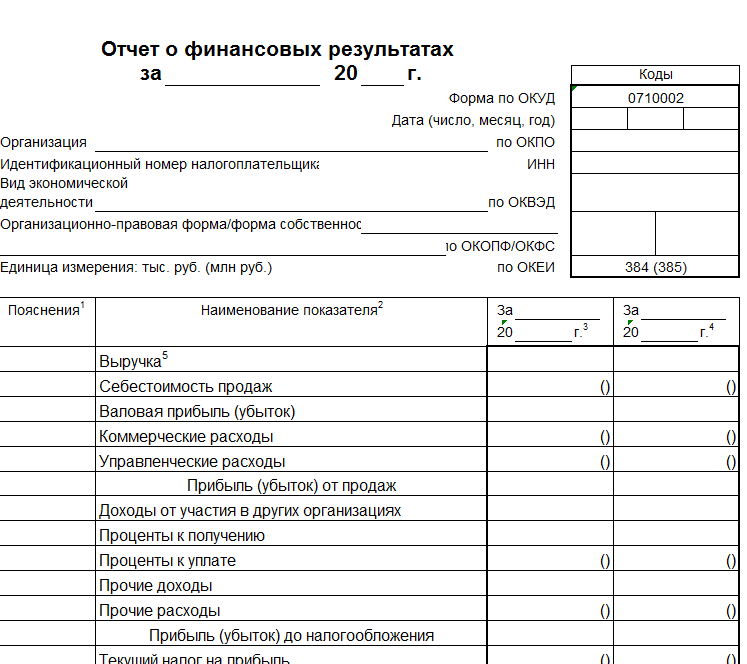

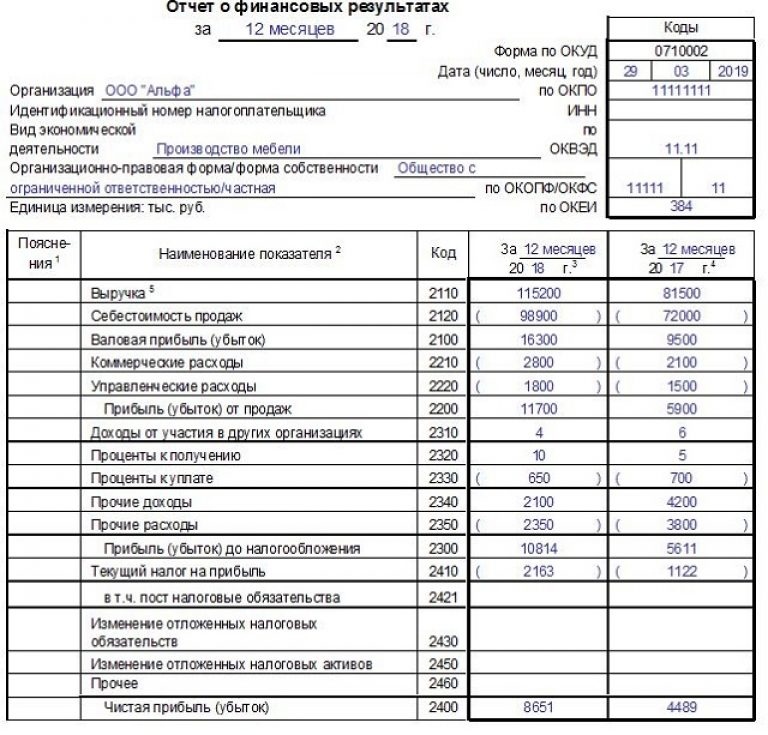

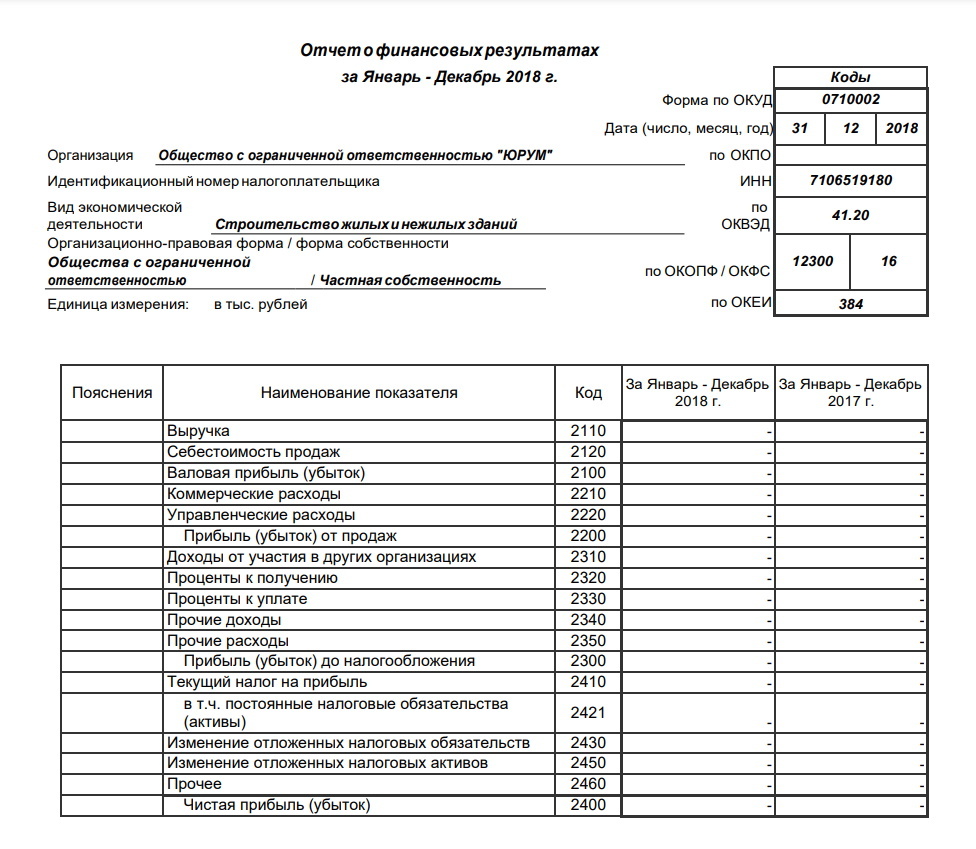

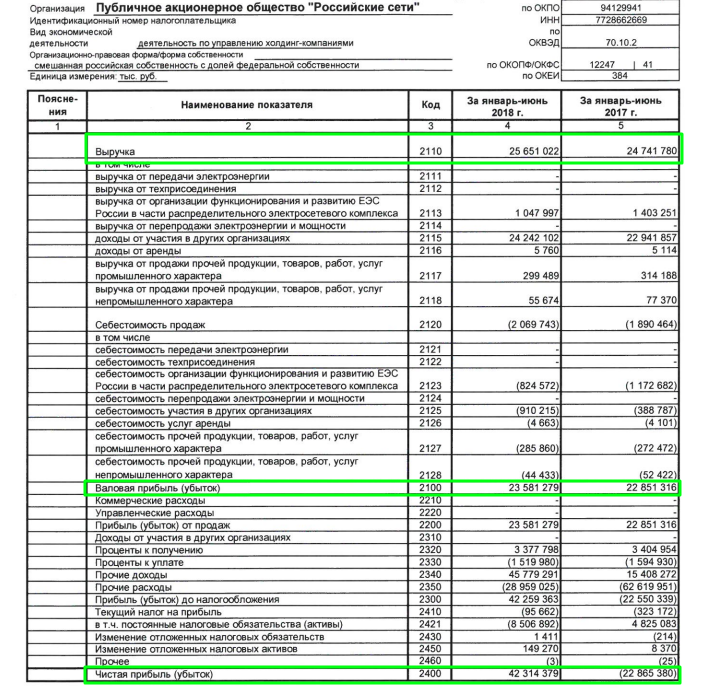

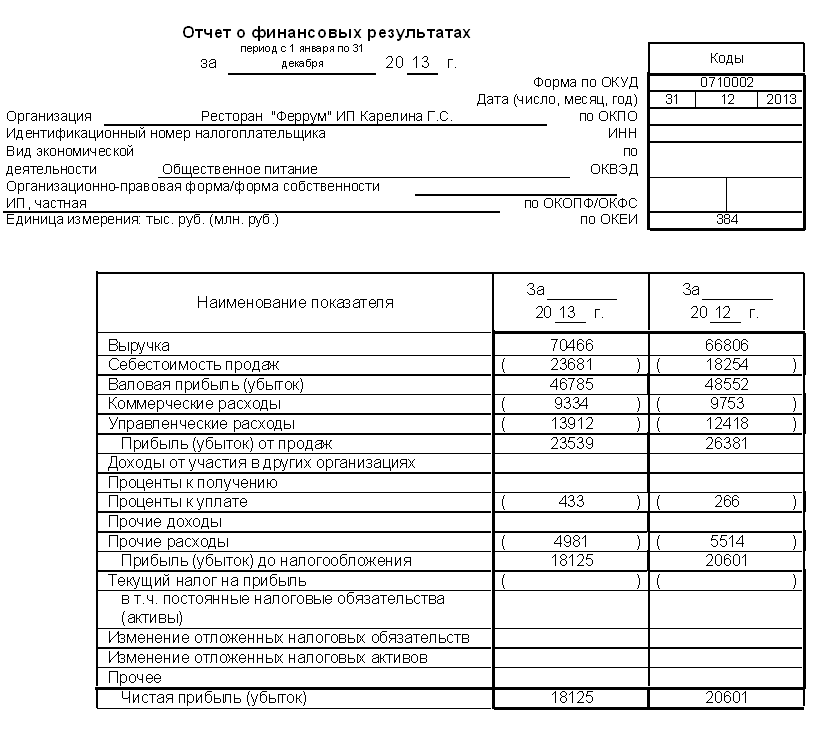

Отчет о финансовых результатах как форма бухгалтерской отчетности

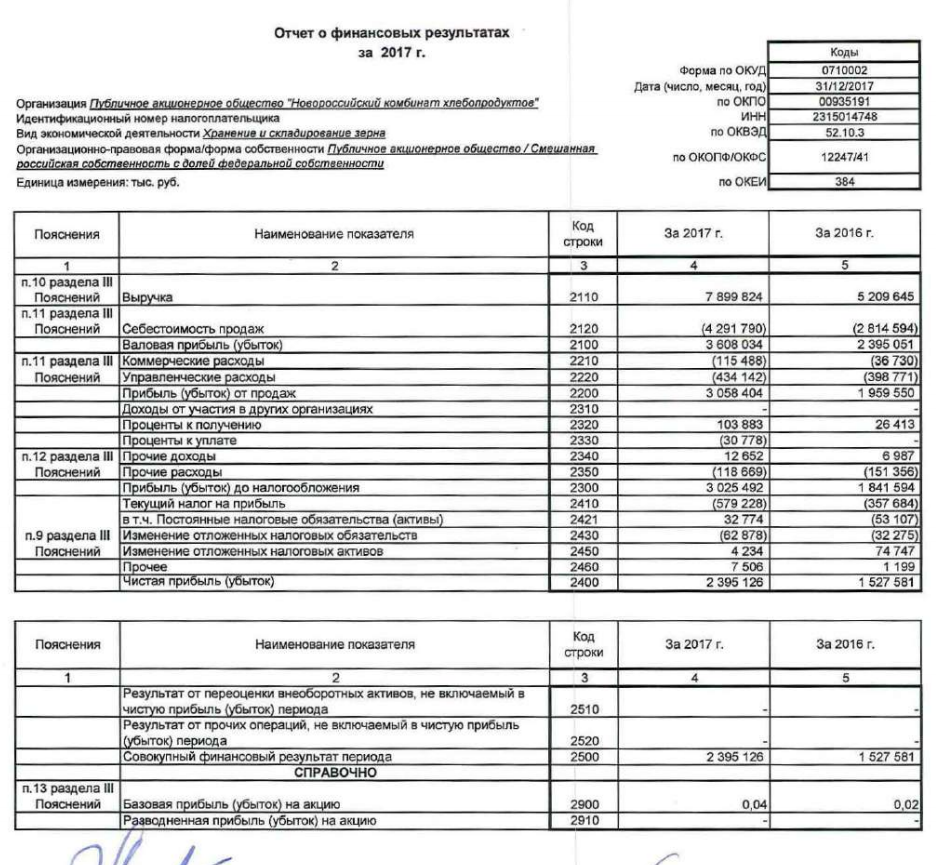

Отчет о финансовых результатах представляет собой форму бухгалтерской (финансовой) отчетности в которой представлена информация о финансовых результатах деятельности хозяйствующего субъекта, утвержденная Правительством форма отчета о финансовых результатов, в отличие от бухгалтерского баланса, формируется и представляет показатели за два отчетных периода. В состав показателей, характеризующих финансовые результаты деятельности предприятий, согласно отчету о финансовых результатах, входят:

- выручка – денежное выражение объемов реализованной продукции (товаров, работ и услуг) экономического субъекта за отчетный период;

- себестоимость продаж – величина расходов, произведенных в связи с производством и реализацией продукции, а также оказанием услуг, выполнением работ и продажей товаров;

- валовая прибыль – показатель, отражающий разницу между выручкой и себестоимостью;

- управленческие и коммерческие расходы – дополнительные расходы, не входящие в состав себестоимости продукции, но косвенно связанные с ее производствам и реализацией;

- прибыль от продаж – один из важнейших показателей, отражающий разницу между валовой прибылью, коммерческими и управленческими расходами. Является основным источником информации при расчете показателей рентабельности;

- проценты к получению и к уплате – причитающиеся к уплате и к получению дополнительные средства, величина которых регулируется различными видами гражданско – правовых договоров;

- прочие доходы и расходы – расходы и доходы не связанные с основными видами деятельности экономического субъекта;

- прибыль до налогообложения – показатель отражающий величину прибыли экономического субъекта до уплаты нала на прибыль, и иных видов налогов, налогооблагаемой базой которых является данный показатель;

- налог на прибыль – величина налога на прибыль и других видов налогов, налогооблагаемой базой для которых является прибыль до налогообложения;

- чистая прибыль – показатель отражающий величину прибыли предприятия, оставшуюся после уплаты налога на прибыль и подлежащую распределению.

Пример отчета о финансовых результатахСкачать

Куда и когда нужно представить бухгалтерскую отчетность

Промежуточная финансовая (бухгалтерская) отчетность дается заинтересованным лицам в период, которые установлен законодательством, учредительными документами, договорами, решениями владельца экономического субъекта (согласно п. 3 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ, а также п. 49 ПБУ 4\99).

Годовая финансовая (бухгалтерская) отчетность должна быть предоставлена всеми компаниями (кроме компаний из государственного сектора и ЦБ РФ):

- в орган государственной статистики по месту государственной регистрации не позднее трех месяцев после истечения отчетного периода в порядке, которые был установлен Приказом Росстата от 31.03.2014 № 220. Вместе с обязательным вариантом годовой финансовой отчетности нужно предоставить аудиторское заключение в период не позднее 10 рабочих дней со дня предоставления отчета (обязательно не позднее 31 декабря отчетного года);

- в налоговый орган по месту расположения организации не позднее трех месяцев после истечения отчетного года.

Ответственность за нарушение законодательства в области финансовой (бухгалтерской) отчетности

В случае нарушения срока предоставления годового бухгалтерского отчета в налоговую на компанию накладывают штраф по пункту 1 статьи 126 НК РФ в размере 200 рублей за каждую форму, которая была не предоставлена. Также на должностное лицо данной компании может быть оштрафовано на 300-500 рублей, согласно пункту 1 статьи 15.6 КоАП РФ.

За нарушение срока представления годовой финансовой отчетности в орган государственной статистики на бизнес может быть наложен штраф от 3 000 до 5 000 рублей по статье 19.7 КоАП РФ, а должностное лицо данной компании может быть оштрафовано на 300-500 рублей.

Структура документа. Основные сведения

Финансовый отчет чаще всего составляется в виде таблицы, которая заполняется за конкретный период, указывающий на уменьшение или увеличение прибыли и расходов. Графики и диаграммы используются в виде приложений. Движение денежных средств на некоторых предприятиях оформляется также в шаблон, который называют платежным календарем. Он помогает выявить кассовый разрыв и показывает откуда приходят, и куда уходят деньги.

По своей структуре отчет, как показатель финансово-хозяйственной деятельности организации, включает в себя такие основные сведения:

- Доходы – прибыль от реализации товаров, изготовленной продукции, оказанных услуг до и после налоговых вычетов.

- Себестоимость фактических затрат, связанных с предприятием (сырье, оборудование, аренда, полученный продукт, зарплата работникам и т. д.).

- Показатель валового дохода при реализации готового продукта или услуги (реальные цифры прибыли).

- Убытки, которые понесло предприятие (дополнительные непреднамеренные расходы).

- Доход в чистом виде (после вычета всех затрат и налоговых вычетов).

- Сведения бухгалтерского баланса, составленного специалистами (активы, обязательства, собственный капитал).

- Подробный отчет об изменении начального капитала (распределение его на закупку средств, найм работников, оплату аренды и т. д.).

- Движение денег, с пояснительными записками и анализом (для чего, почему, зачем).

- Оборотные и внеоборотные активы (капитал, предназначенный для его движения; деньги, которые есть на счету на случай форс-мажорных обстоятельств).

Записанные денежные операции контролировать легко. Если предприниматель ведет несколько связанных направлений в бизнесе, то при составлении отчета он должен делать колонки в отчете по всем филиалам. Если предприятие маленькое, то функции отчета по денежным средствам вполне может заменить выписка из банка по расчетному счету и кассовый ордер.

Текущая постоянная фиксация результата деятельности организации помогает контролировать и управлять бизнесом, принимать рациональные решения, с помощью прямых и косвенных методов.

Финансовая отчетность в бизнесе. Виды. Значение

На любом предприятии отчетность по денежным средствам – это сочетание цифровых показателей, объединенных в бухгалтерскую и финансовую документацию, показывающую реальное состояние сформированной системы движения денег. Отчетность необходима для:

- внутреннего пользования (помогает принять грамотное решение);

- внешних факторов (проверка и контроль госорганами и аналитиками, уплата налогов, инвестиции).

Финансовая отчетность оформляется в виде документа, согласно требованиям законодательства. Отчет по документации финансов на предприятии, действующего на территории РФ, должен быть легальным, точным и официальным. Указанные данные документа обязаны отражать все до одной проведенной финансовой операции с использованием только русского рубля, в соответствии с установленными стандартами РСБУ. При этом отчет в виде сведений любой публичной организации должен выкладываться на ее официальном сайте.

По видам отчетность бывает:

- промежуточной (месяц, квартал), только для внутреннего пользования;

- годовой (включает конкретный период), необходима для предоставления в налоговую инспекцию, показывает деятельность ИП;

- бухгалтерской (разных видов – первичной, сводной, консолидированной), которой занимается штатный или приглашенный специалист.

Отчетность, помимо финансового отчета, включает в себя также ряд других документов, которые представлены:

- сведениями о балансах, активах, пассивах;

- отчетами по прибыли, расходам и убыткам;

- обоснованиями по капиталу, деньгам, целевым тратам;

- приложениями в виде графиков и диаграмм;

- заключениями аудита.

Финансовый отчет является одним из главных документов, который используется предпринимателем для понимания движения средств и определения прибыльности бизнес-деятельности.

По сведениям финансовой отчетности, бизнесмены обязаны ежегодно отчитываться в Росстате, ФНС, ПФ РФ, ФСС. Документы сдают лично, в электронном виде, по почте или через выбранного представителя.

ЦЕЛИ ЗАНЯТИЯ

|

- Рассмотреть состав финансовой отчетности согласно МСФО.

- Рассмотреть основные принципы построения бухгалтерского баланса.

- Рассмотреть основные разделы бухгалтерского баланса.

- Рассмотреть варианты формата отчета о прибылях и убытках

- Определить какие операции отражаются в отчете о прибылях и убытках

- Рассмотреть варианты формата отчета об изменениях в капитале.

- Определить какие операции отражаются в отчете об изменениях в капитале.

- Рассмотреть основные способы раскрытия информации в финансовых отчетах.

- Рассмотреть основные разделы учетной политики.

10. Рассмотреть основные разделы примечаний к финансовой отчетности.

11. Рассмотреть основные связи между финансовыми отчетами.

12. Рассмотреть основные методы анализа финансовой отчетности.

|

Журнал «Эксперт» в мае 1999 года опубликовал третий ежегодный рейтинг репутации российских компаний. В целом по сводному рейтингу «Красный Октябрь» занял четвертое место, уступая лишь ликероводочному заводу «Кристалл», ОАО «Газпром» и пивзаводу «Балтика». |

О |

сновной целью предоставления финансовой отчетности в соответствии с МСФО является предоставление информации о финансовом положении, результатах деятельности и изменениях в финансовом положении компании. Эта информация нужна широкому кругу пользователей для принятия рациональных, экономически обоснованных решений.

|

|||

|

|||

|

|||

|

|||

|

Согласно Принципам подготовки и предоставления финансовой отчетности, финансовые отчеты компаний должны содержать информацию о результатах деятельности руководства компании или ответственности руководства за вверенные ему ресурсы. Эти положения согласуются со стандартом МСФО 1 «Представление финансовой отчетности».

Согласно МСФО 1, финансовая отчетность должна содержать следующие компоненты:

- бухгалтерский баланс;

- отчет о прибылях и убытках;

- отчет об изменениях в капитале;

- отчет о движении денежных средств;

- учетную политику и пояснительные примечания.

Какие штрафы за непредставление НКО отчетности

За непредставление отчетности НКО, как и любая коммерческая организация, несет ответственность. Наказания предусмотрены разные: от предупреждения до административного штрафа и принудительной ликвидации.

Непредставление в установленный срок налоговой декларации влечет взыскание штрафа в размере 5% от неуплаченной в установленный срок суммы налога, подлежащей уплате/доплате на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1000 руб.

Штрафы за непредставление или несвоевременное представление:

- бухгалтерской (финансовой) отчетности — 200 руб. за каждый непредставленный документ;

- расчета 6-НДФЛ —1000 руб. за каждый полный или неполный месяц со дня, установленного для его представления;

- нулевого расчета РСВ — 1000 руб;

- персонифицированного отчета — 500 руб. за каждое не включенное физлицо.

Помимо ответственности, установленной НК РФ, существует ответственность административная. Так, при нарушении сроков сдачи отчетности возможно предупреждение или наложение административного штрафа на должностных лиц в размере от 300 до 500 руб.

Непредставление или несвоевременное представление статистической отчетности, либо представление недостоверных данных влечет наложение административного штрафа на должностных лиц в размере от 10 000 до 20 000 руб., на юридических лиц — от 20 000 до 70 000 руб. (ст. 13.19 КоАП РФ). Повторное совершение данного административного правонарушения влечет наложение административного штрафа на должностных лиц в размере от 30 000 до 50 000 руб., а на юридических лиц — от 100 000 до 150 000 руб.

Если неоднократно не представлять в установленный срок отчетыи информации, Минюст России инициирует принудительную ликвидацию НКО и возникнет риск дисквалификации лиц, записанных в ЕГРЮЛ, согласно Закону № 129-ФЗ.

В отличие от мер налоговой инспекции Минюст редко штрафует некоммерческие организации, а действует в следующем порядке:

- НКО получает на юридический адрес предписание сдать отчетность. Советую всегда следить за юрадресом НКО.

- Если за 30 дней НКО не сдала отчетность, инициируется механизм принудительной ликвидации, Минюст принимает соответственное решение.

- Через 10 дней в ЕГРЮЛ появляется запись о предстоящей ликвидации.

- Происходит публикация в вестнике на 3 месяца. НКО должна успеть за этот срок устранить все недостатки. На этом этапе сдать отчетность сложнее, требуется около месяца.

- После публикации вестника за 30 дней НКО вычеркивается из ЕГРЮЛ. На этом этапе сделать уже ничего нельзя.

Если Вы получили запись в ЕГРЮЛ, советуем больше не испытывать судьбу. Рассмотрите возможность заключения договора с профессионалами в сфере НКО, например, с нами. Спасем НКО вместе, и Вы больше не попадете в такую ситуацию.

Остались вопросы?

Пишите или звоните!

8 (495) 003-45-71 (МСК),

8 (812) 629-00-03 (СПБ),

8 (800) 100-60-71 (по России).

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.Конференция НКО — Общероссийский форум по развитию НКО.Форум НКО — крупнейшее сообщество НКО в России.

Можете писать ниже публичные комментарии. Мы обязательно ответим на Ваши вопросы.

Подпишитесь на наш новый Телеграм-канал

Только новости НКО и соцсферы. Без рекламы