Очередность платежа

С введением в 2023 году институтов ЕНП и ЕНС поменялась процедура блокировки счетов и отправки инкассовых поручений от ФНС. Если для погашения налоговых обязательств на ЕНС недостаточно денег, то налоговая в онлайн-режиме определяет, на каком счету у организации есть средства, и присылает туда блокаду квоты и инкассовые для списания.

Чтобы точно знать, что зарплатной платежке ничего не помешает, нужно поставить верную очередность исполнения распоряжения.

Поле «21» является обязательным для заполнения (762-П), а его значения вытекают из требований ст. 855 ГК:

-

«1» — для перечисления алиментов;

-

«2» — для выплаты зарплаты по указанию исполнительных документов;

-

«3» — для ежемесячной зарплаты, премии или аванса.

-

«4» — задолженность по договорам, штрафы, неустойки и т.п., установленные исполнительными документами;

-

«5» — все остальные платежи, например, материальная помощь, займы.

Что нового в назначении платежа

Назначение платежа — это 210 символов и настоящее поле для творчества. Бухгалтера его заполняют по своему вкусу и для собственного удобства, чтобы, например, было проще разнести банковскую выписку в 1С. Это не запрещено, но для своей безопасности и минимизации рисков стоит придерживаться общих правил заполнения п/п, прописанных в положении Банка России от 29.06.2021 № 762-П.

Несмотря на то, что правила удержания НДФЛ из зарплаты поменялись уже два раза, назначение платежа должно точно отражать за какой период происходит выплата, а расстояние между выплатами не должно превышать 15 календарных дней (ст. 136 ТК).

Чтобы работнику, трудовому инспектору, банку и прочим заинтересованным инспекциям было понятно, какую зарплату платит организация, рекомендуем использовать универсальные формулировки:

1. Зарплата за первую половину месяца выплачивается с 16 числа по конец месяца.

Например, «Зарплата за первую половину января 2024 г. без НДС».

2. Зарплата за вторую половину месяца выплачивается с 1 по 15 число следующего месяца, поэтому в назначении платежа надо конкретизировать за какой период перечисляется выплата.

Например, «Зарплата за вторую половину января 2024 г. без НДС».

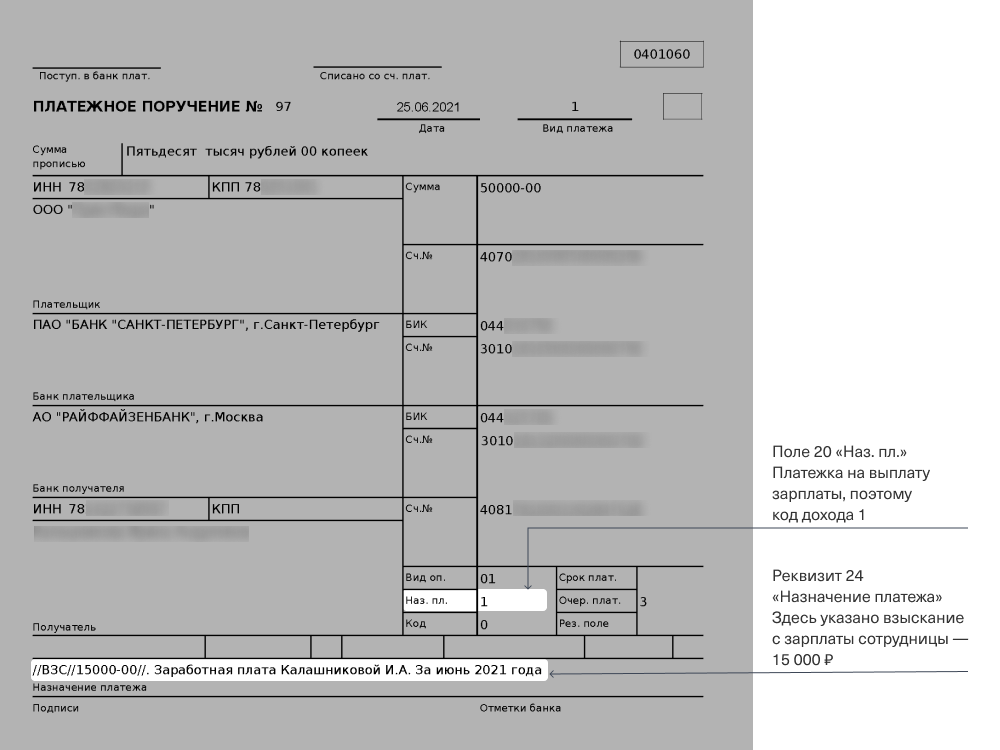

Там же в 762-П закреплен порядок оформления назначения платежа при удержании из зарплаты сотрудника долга по исполнительным документам.

Поле назначения платежа начинается с «//», затем следует аббревиатура ВСЗ (взысканная сумма). Удержанная сумма обрамляется с обеих сторон «//». При указании суммы цифрами рубли надо отделять от копеек знаком «–». Если сумма выражена в целых рублях, после знака «–» нужно указывать «00».

Без точного соблюдения этого правила судебные приставы могут посчитать, что организация не выполняет требования исполнительного производства. Должностное лицо накажут на сумму до 20 000 рублей, а организацию до 100 000 рублей (). Кроме этого у должника сумма задолженности будет взыскана повторно, что конечно не обрадует вашего сотрудника.

Разберитесь со всеми изменениями по зарплате в 2024 году на нашем новом курсе «Зарплата и зарплатные налоги-2024». Вы узнаете обо всех новациях в НДФЛ и страховых взносах, разберетесь в расчете зарплаты, больничных, отпускных для дистанционщиков и иностранных сотрудников.

После курса вы получите сертификат, который станет дополнительным аргументом при принятии важного решения, устройстве на новую работу.

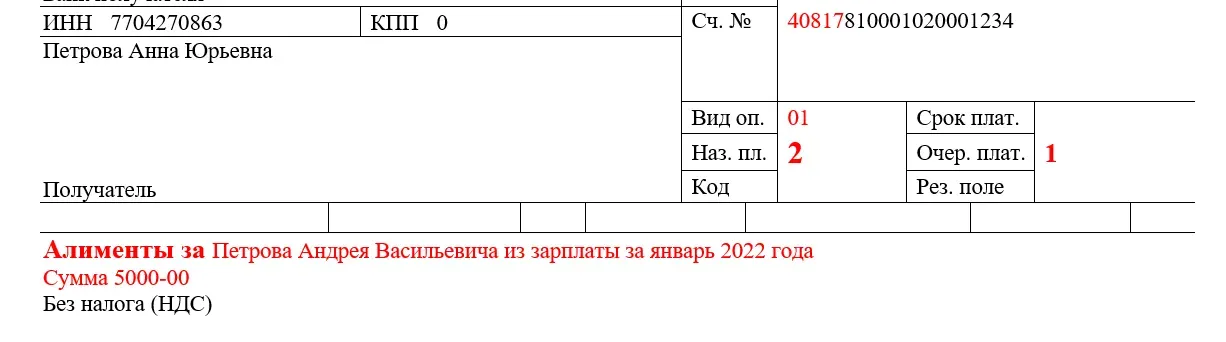

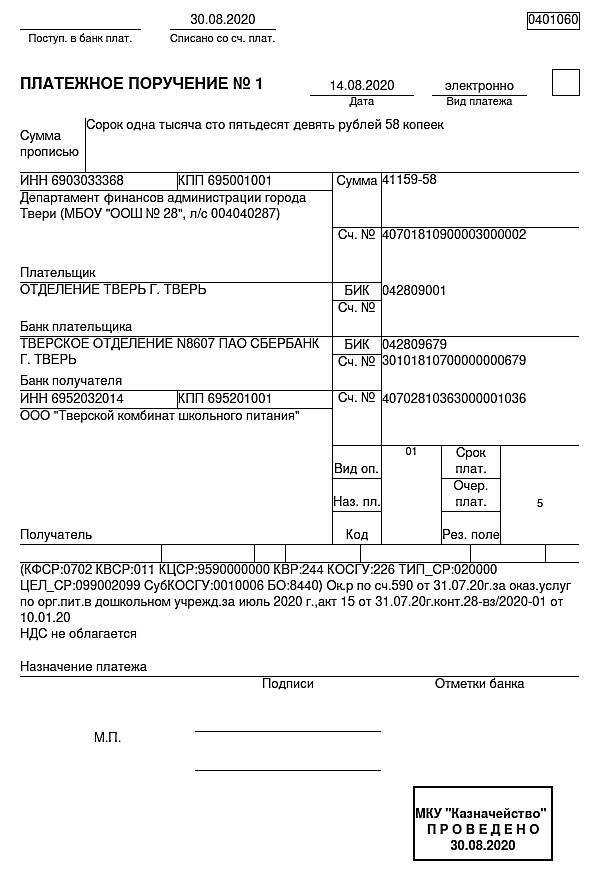

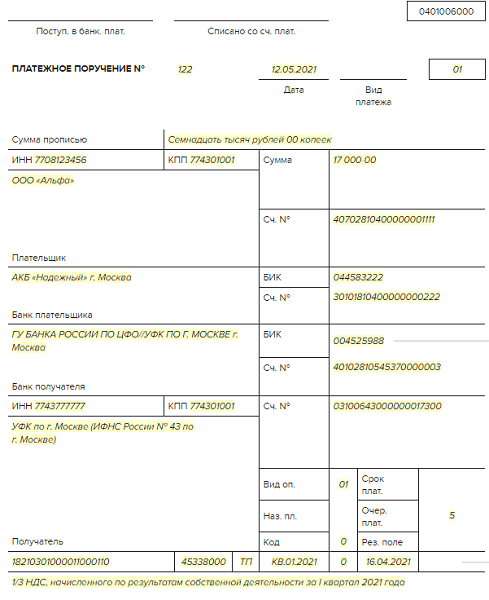

Посмотрим, как будет выглядеть взыскание на примере.

За январь сотруднице необходимо выплатить 38 750,52 руб., но при этом на предприятие поступило постановление от судебного пристава, по которому часть зарплаты в размере 3 000,52 руб. надо переводить на счет ФССП отдельным поручением.

Сотруднице на карточку переводят остаток зарплаты:

38 750,52 — 3 000,52 = 35 750,00 руб.

Удержанный долг указывают в назначении платежа //3000-52//. Выглядит это следующим образом:

Если вы перечисляете зарплату в рамках зарплатного проекта, то для сотрудников с исполнительными листами, возможно, придется заполнять отдельный реестр с использованием назначения //ВЗС//.

Некоторые бухгалтерские программы позволяют в одном реестре формировать общий список сотрудников с удержанием и без. Например, в 1С в документе «Ведомость в банк» есть графа «Взыскано», в которой можно указать размер удержания.

В правилах заполнения зарплатных платежек для нерезидентов изменений не было. Напомним, что обязательно нужно использовать верный код валютной операции {VOххххх}, где ххххх — это требуемый для валютной операции код (все коды есть в инструкции ЦБ от 16.08.2017 № 181-И).

При перечислении работодателем средств работнику-нерезиденту чаще всего используются такие коды:

-

{VO70060} — заработная плата и иные виды оплаты труда;

-

{VO70040} — пособия и иные социальные выплаты;

-

{VO70125} — выплаты, связанные с исполнением решений судебных органов;

-

{VO70205} — выплата командировочных, в т. ч. суточных, доплат по авансовому отчету и т. п.

-

Чтобы заплатить вознаграждения нерезидентам-исполнителям по ГПХ или самозанятым, используйте другие коды:

-

{VO21100} — аванс (предоплата) по договору ГПХ от резидента в адрес исполнителя-иностранца, в т. ч. самозанятого;

-

{VO21200} — оплата за оказанные услуги, выполненные работы исполнителю по договору ГПХ (самозанятому).

Как сформировать платежку автоматически

При ручном заполнении платежки важно перепроверять, что все реквизиты внесены без ошибок и в нужные поля. Если сделать опечатку хотя бы в одной цифре, деньги могут уйти не туда и штраф не погасится — случится просрочка платежа

В результате организация будет иметь проблемы со службой судебных приставов: от дополнительного штрафа до блокировки расчетного счета компании. Чтобы этого избежать, можно формировать платежные поручения автоматически, например в сервисе OnlineГИБДД.

OnlineГИБДД предлагает три способа для создания платежки:

-

Если нет подписки на сервис.

Можно сформировать платежку автоматически по УИН штрафа, остальные реквизиты OnlineГИБДД найдет сам.

Форма для формирования ПП (Сформировать платежное поручение по штрафу)

- Если есть подписка на сервис.

Можно добавить все автомобили компании, и сервис сам сформирует платежные поручения по их штрафам — их можно скачивать по отдельности или готовым файлом для выгрузки в банк-клиент.

Также сервис OnlineГИБДД может автоматически загружать все платежки сразу в вашу 1С и создавать контрагентов, если их нет. Вам останется их только провести.

Загружайте платежные поручения в 1С автоматически

Бухгалтеру не придется самостоятельно искать штрафы и создавать по ним платежки — специальный модуль для 1С от OnlineГИБДД сам будет отслеживать новые штрафы и автоматически формировать по ним платежные поручения сразу в вашей 1С.

Узнать больше

2023 год: платим по старой схеме в переходный период

Основные изменения в заполнении платежных поручений в 2023 году:

- Получатель платежа должен указывать свой БИК и номер лицевого счета для перечисления средств.

- Номер лицевого счета заполняется без пробелов и разделителей.

- В платежных поручениях следует указывать полное наименование банка получателя платежа.

- Сумма перечисления должна быть записана прописью.

- При заполнении поручений обязательно указывать наименование плательщика и его ИНН.

Важно помнить, что в период перехода на новую систему заполнения платежных поручений в 2024 году, организации выполняют платежи по старым правилам. Поэтому необходимо тщательно проверять правильность заполнения всех реквизитов и следовать инструкциям банка

Пример заполнения платежного поручения:

| Поле | Пример заполнения |

|---|---|

| Наименование плательщика | ООО «Рога и Копыта» |

| ИНН плательщика | 1234567890 |

| Наименование банка плательщика | АО «Банк» |

| БИК банка плательщика | 045678901 |

| Номер лицевого счета плательщика | 12345678901234567890 |

| Наименование получателя платежа | ИП «Иванов Иван Иванович» |

| ИНН получателя платежа | 0987654321 |

| Наименование банка получателя | ОАО «Банк» |

| БИК банка получателя | 098765432 |

| Номер лицевого счета получателя | 98765432109876543210 |

| Сумма перечисления | Десять тысяч рублей |

Соблюдение правильной формы заполнения платежных поручений в переходный период является важным аспектом для успешного осуществления финансовых операций организации. В случае возникновения вопросов или неясностей, рекомендуется обратиться к специалистам банка для получения квалифицированной помощи.

Как в 2024 году исполнить обязанность по уплате НДФЛ

2. Определите сроки уплаты

Определите сроки уплаты НДФЛ в 2024 году. Уточните, в какие периоды следует осуществлять уплату налога

Обратите внимание, что сроки могут отличаться в зависимости от вида дохода и статуса налогоплательщика

4. Подготовьте платежные документы

- Заполните платежку на уплату НДФЛ, указав в ней наименование налога, код бюджетной классификации и период уплаты.

- Укажите реквизиты налогового агента, а именно его наименование, ИНН и КПП.

- Определите номер счёта для перечисления налога и запишите его в платежной документации.

5. Укажите номер договора налогового агента

Обратитесь к налоговому агенту, чтобы получить номер договора, оформленного между вашей организацией и налоговым агентом. Данный номер необходимо указать в платежной документации.

7. Сохраните документы об уплате

Сохраните копии всех платежных документов и подтверждений об уплате налога. Эти документы пригодятся вам для проверки уплаченных сумм и в случае необходимости предоставления доказательств уплаты налога.

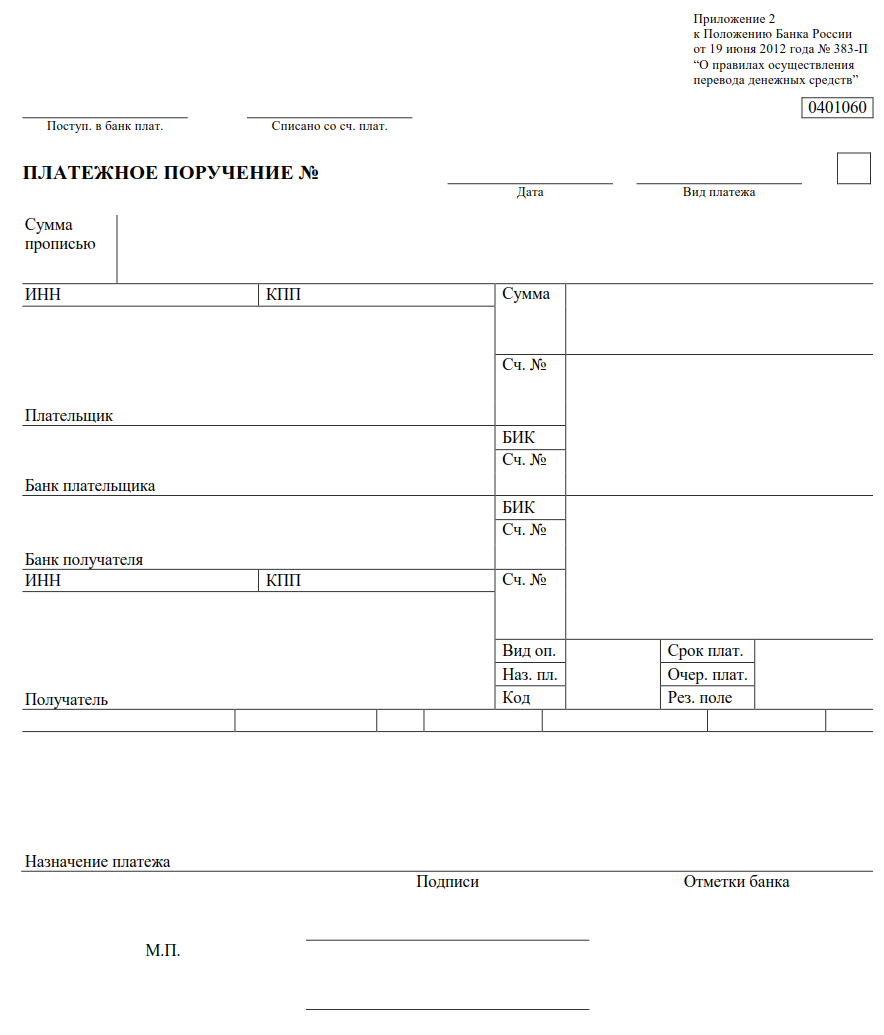

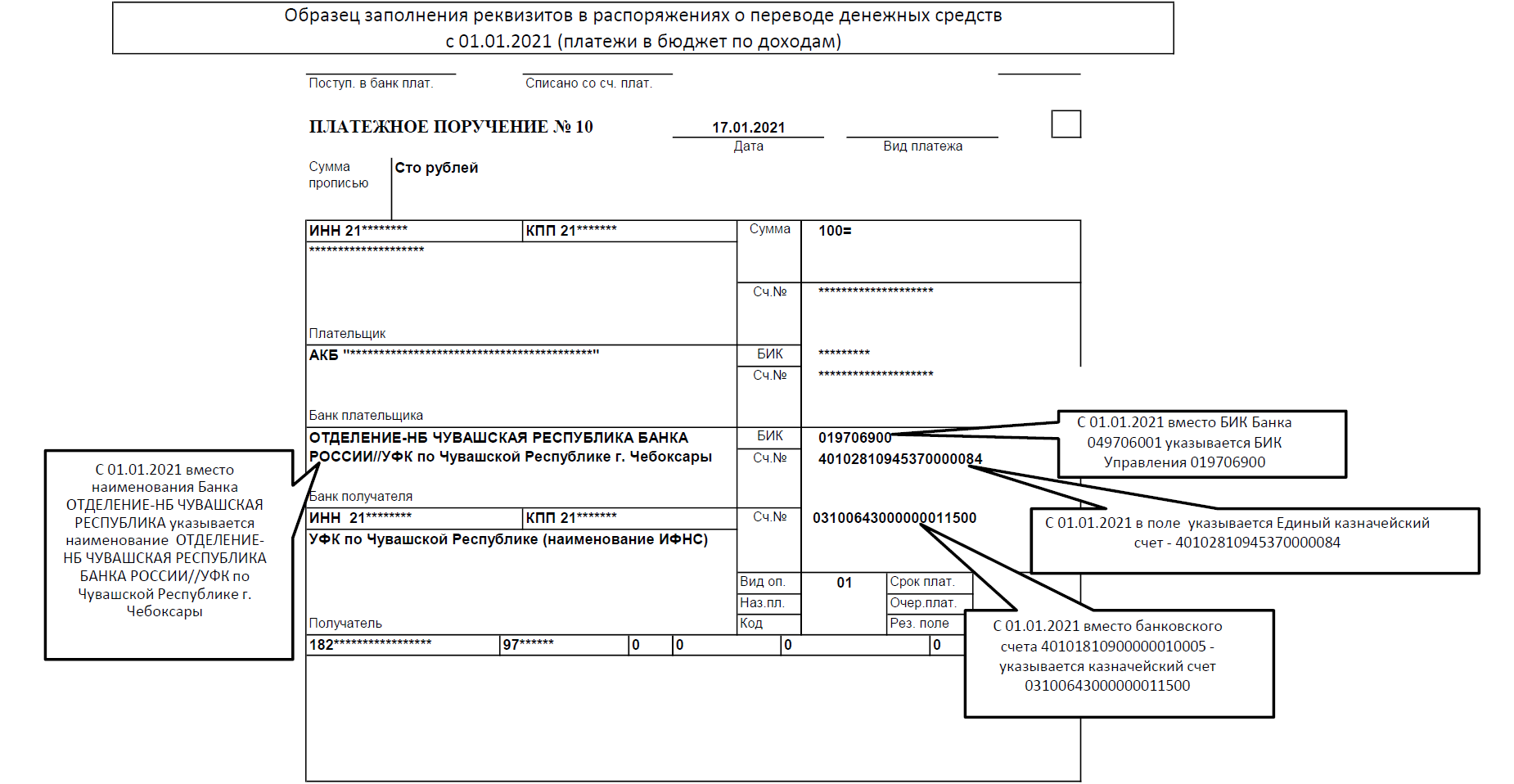

Актуальная форма платежного поручения

Движение денежных средств субъектов предпринимательской деятельности – это объект пристального внимания налоговых и других контролирующих органов. Естественно, что посредством различных нормативных актов денежные операции организаций и предприятий были унифицированы таким образом, чтобы каждое финансовое движение осуществлялось в четко ограниченных законом рамках.

Последняя действующая форма платежного поручения была утверждена Положением № 383-П Банка России от 19 июня 2012 года «О правилах осуществления перевода денежных средств» (с изменениями и дополнениями от 6 января 2019 года).

В рамках данной статьи мы предоставляем нашим пользователям возможность скачать актуальный бланк платежного поручения и ознакомиться с пошаговой инструкцией и образцом его заполнения.

Сроки оформления по уплате подоходного налога

Отпускные облагаются подоходным налогом всегда. Работник получает сумму за вычетом НДФЛ. Удержание налога производится в день выдачи отпускных, а его срок перечисление не позднее последнего дня текущего месяца.

Данное правило действует в том числе и для переходящих отпускных, когда начало отпуска приходится на один месяц, а конец — на другой.

Благодаря таким срокам уплаты, бухгалтер может в конце месяца перечислить подоходный налог сразу по нескольким сотрудникам, ушедшим в отпуск. Для уплаты достаточно заполнить один бланк платежного поручения.

Работник взял отпуск с 20 февраля по 12 марта 2021 года. Начислили ему отпускные 16 февраля и в этот же день удержали подоходный налог. Перечислить НДФЛ следует до 28 февраля этого года.

В письме ФНС от 12.07.16 сказано, что необходимо заполнять отдельные платежные поручения, если перечисляется подоходный налог с отпускных в этом месяце и НДФЛ с заработной платы за прошлый месяц.

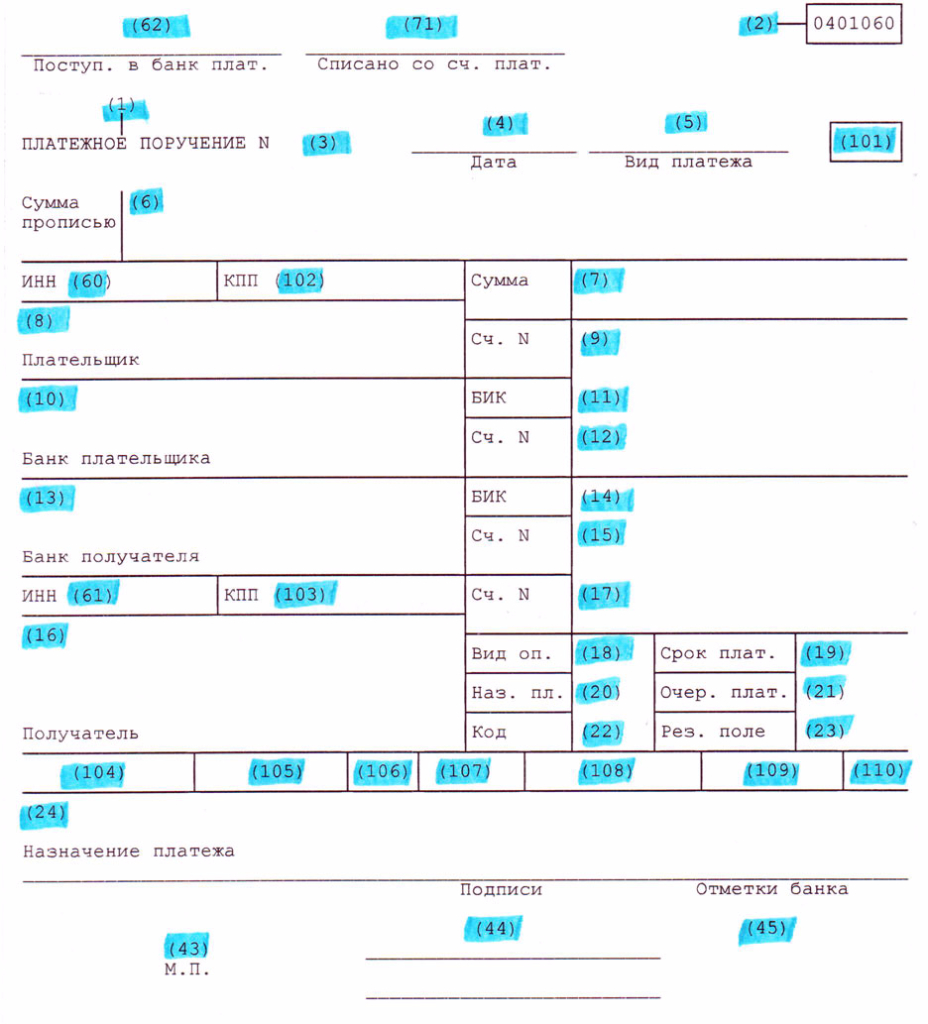

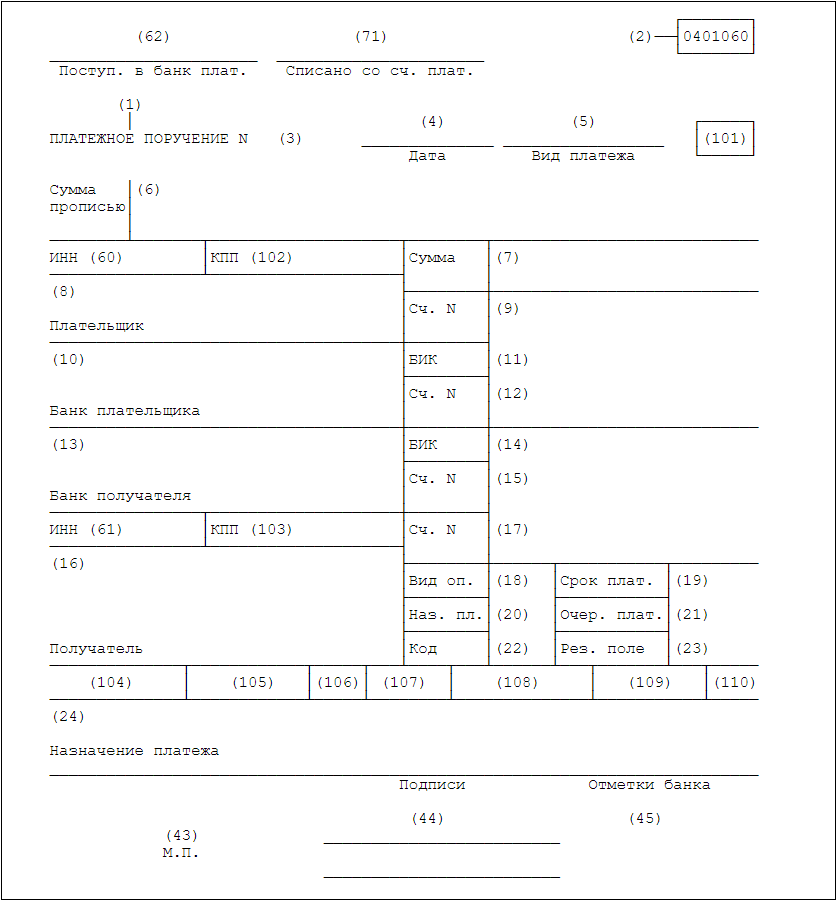

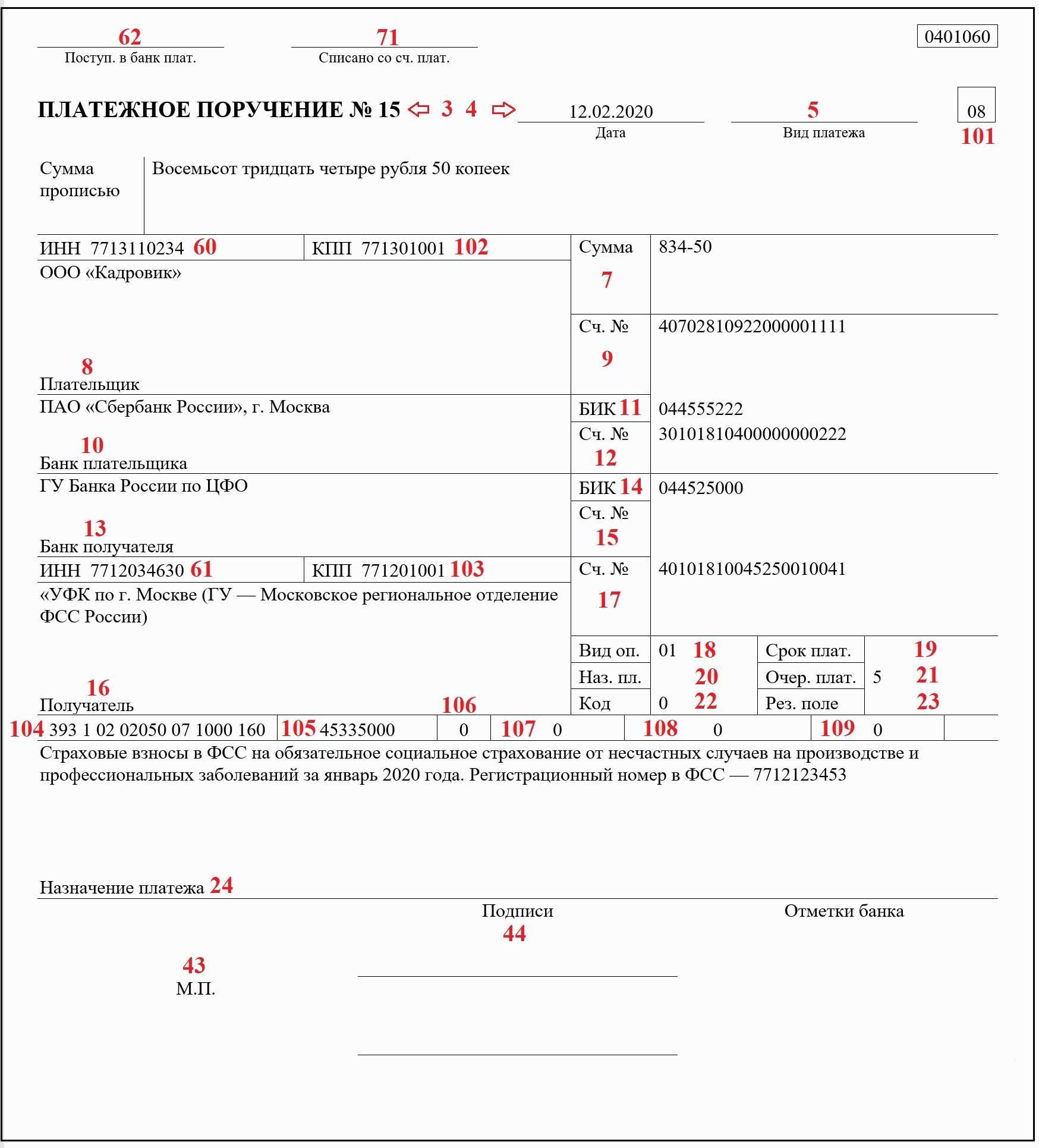

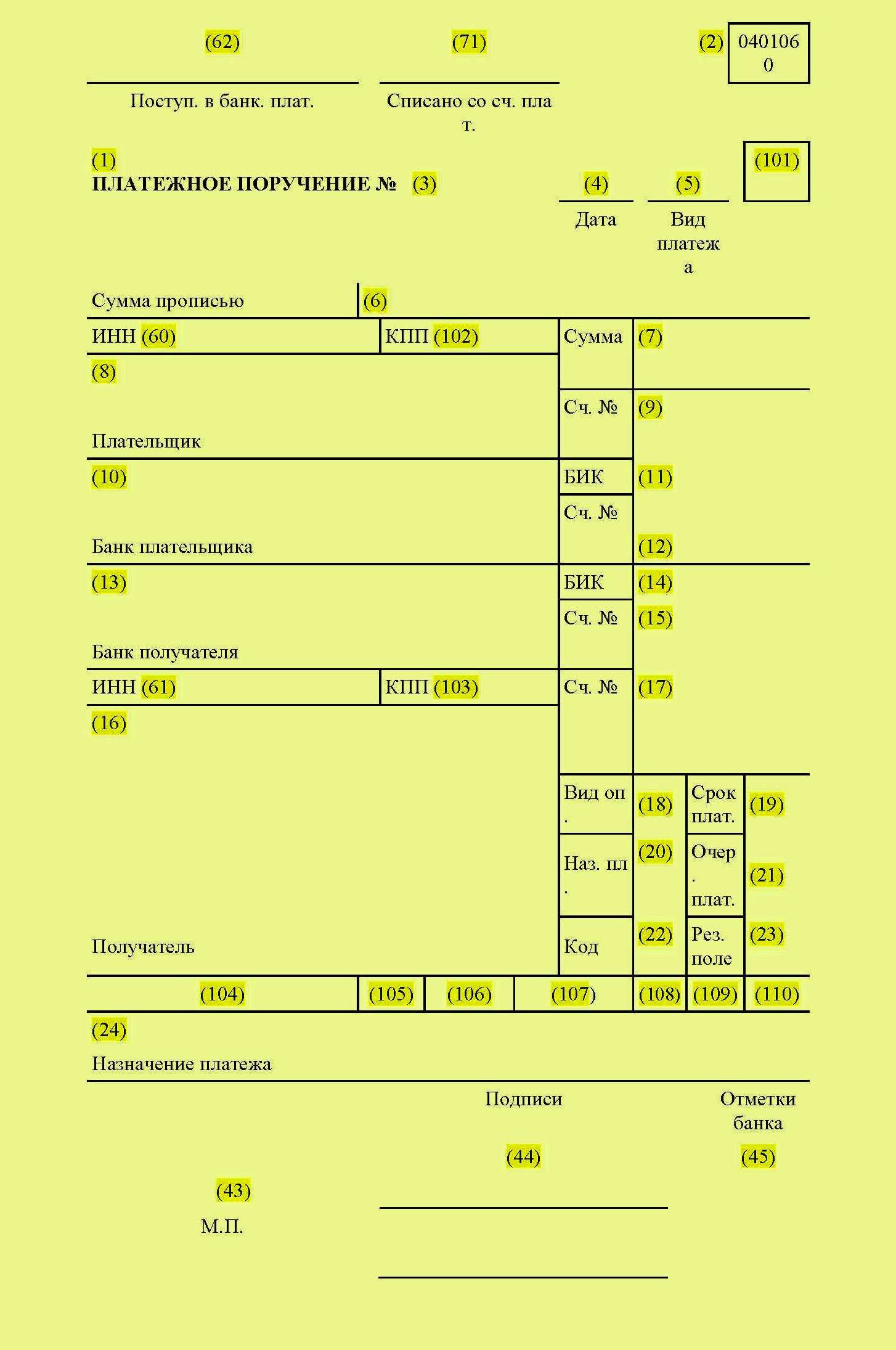

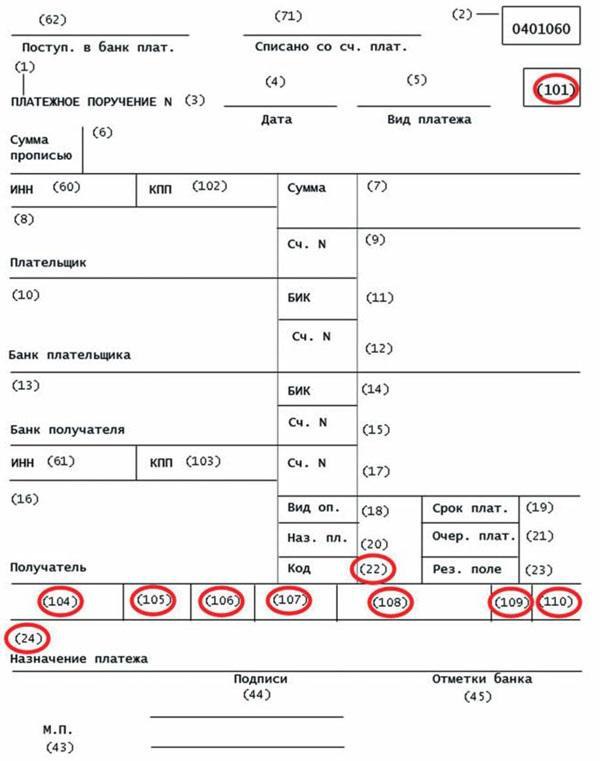

Как заполняется?

Заполняя платежное поручение, важно помнить о том, что все суммы пишутся в полных рублях. Копейки округляются по правилам арифметики

Также не должно быть незаполненных полей. Сумму списания и дату следует писать прописью и цифрами. Хронологический порядок нумерации платежек не должен нарушаться.

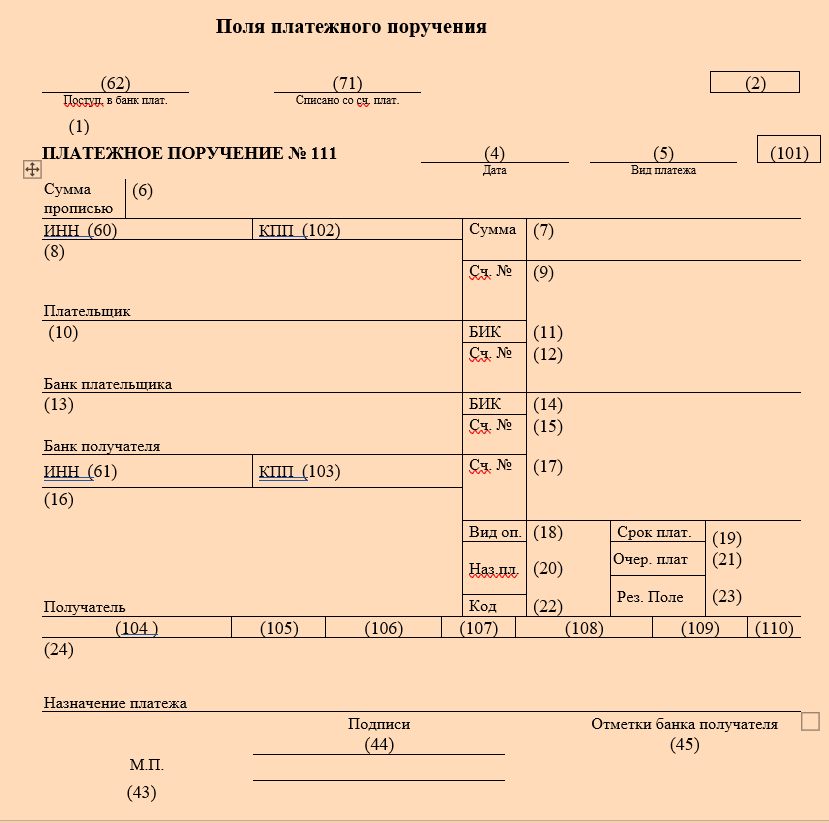

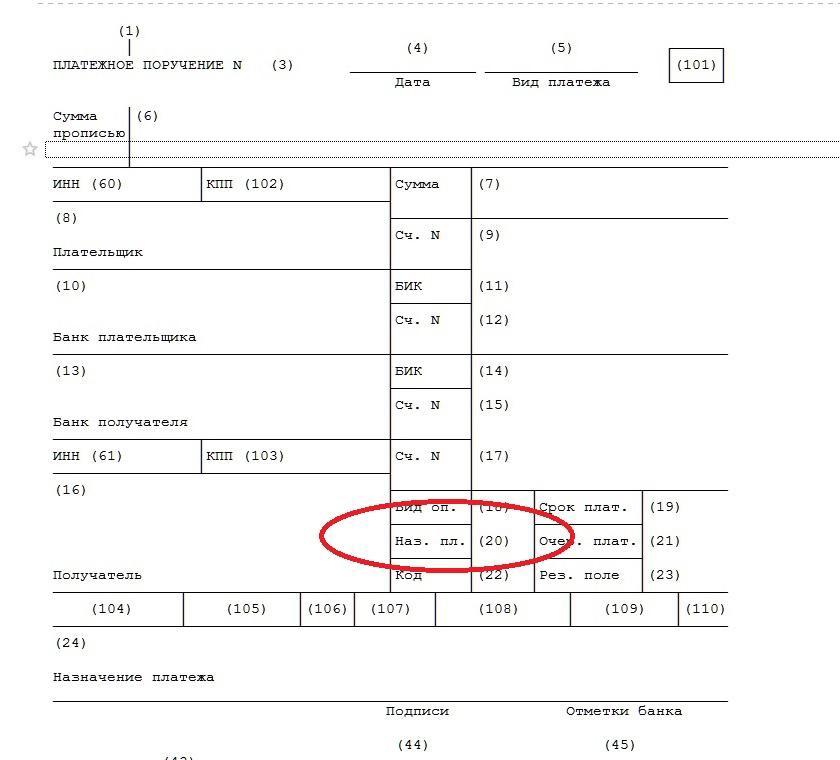

У платежного бланка каждому полю присвоен свой номер.

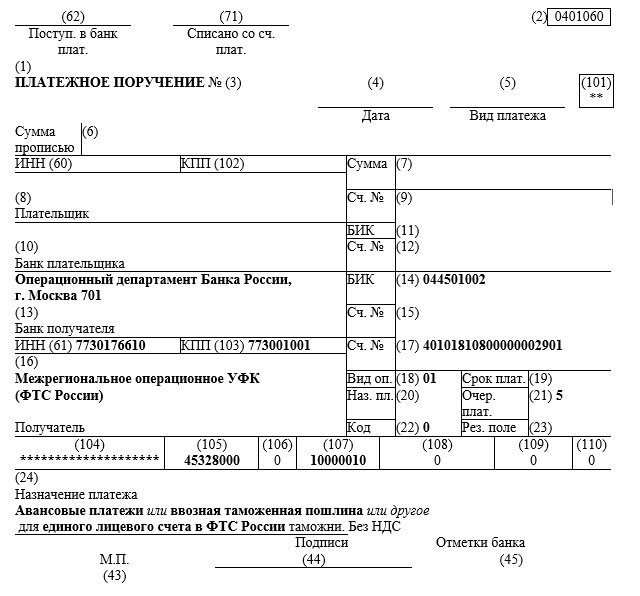

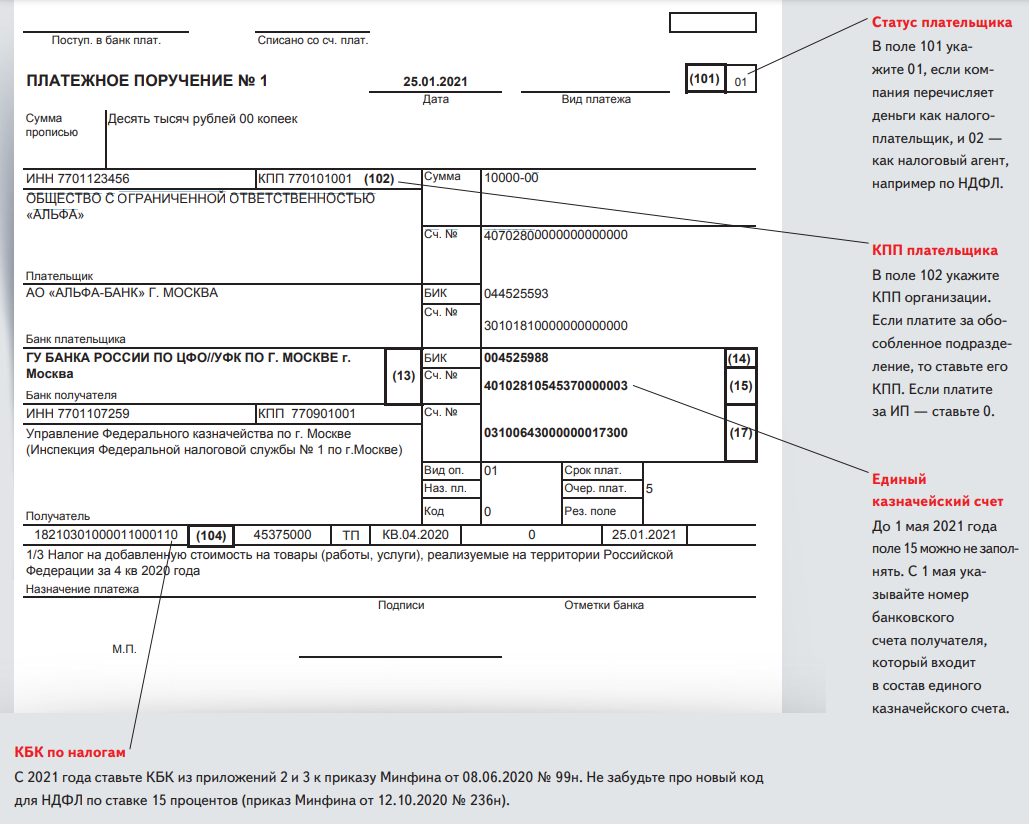

Статус плательщика указывается в 101 поле. Согласно законодательству, есть три вида статуса и соответственные коды:

- Налоговый агент, код — «02».

- Индивидуальный предприниматель, код – «09».

- Физическое лицо, код –«13».

Если платежку заполняет бюджетная организация, тогда заполняется код «02».

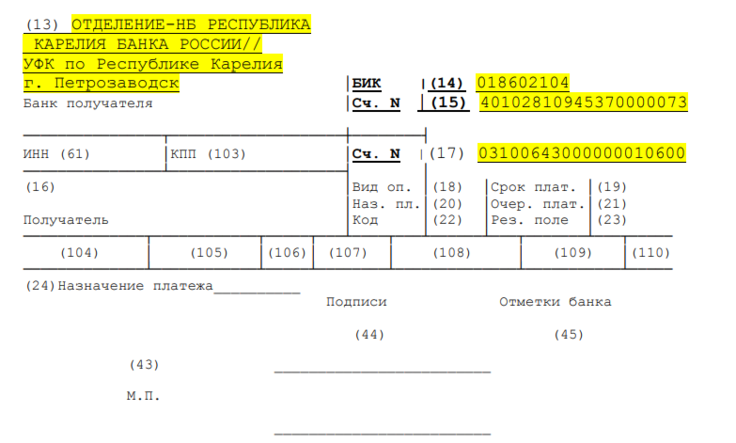

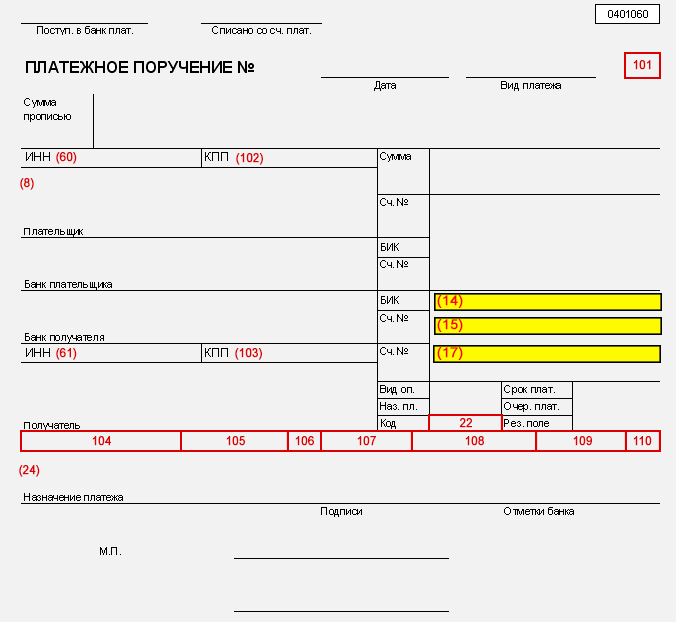

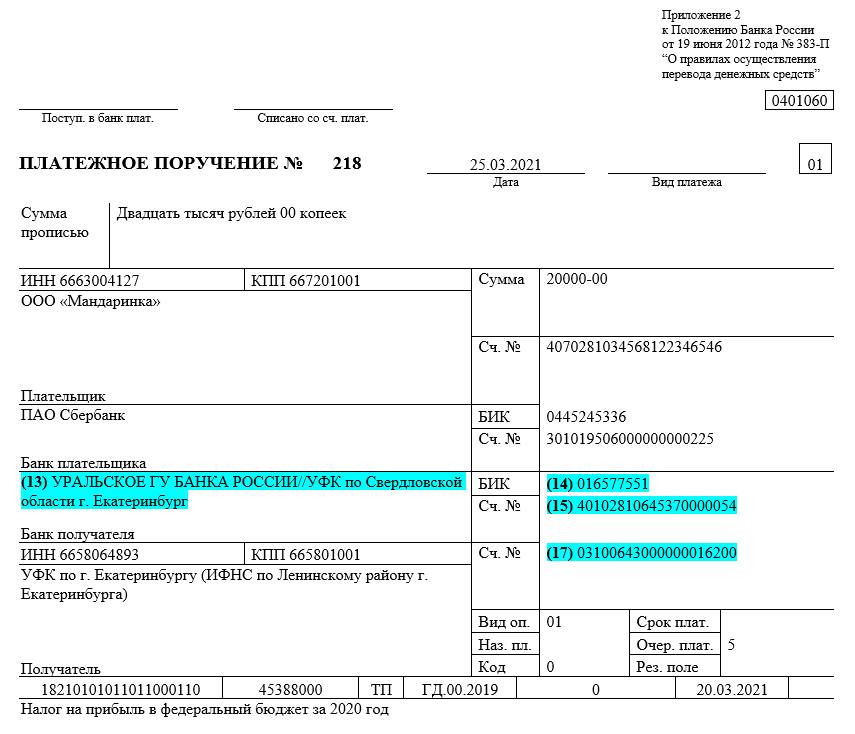

В поле 16 под названием «Получатель» пишется – Управление Федерального казначейства по …. региону. Также в скобках пишется наименование налоговой инспекции.

В графе 61 и 103 платежного поручения указывается КПП и ИНН налоговой службы.

В 21 поле указывается очередность платежа, она бывает двух видов. Цифра 5 ставиться, если перечисляется ежемесячный удержанный НДФЛ, а цифра 3 ставится тогда, когда подоходный налог перечисляется в связи с требованием налоговой инспекции. Такие обозначения нужны для того, чтобы банк понял, по какой очередности перечислять деньги.

105 графа в платежке заполняется связи с приказом Росстандарта от 2013 года. Здесь указывается код ОКТМО, который имеет восемь цифр.

В следующей 106 графе платежного поручения заполняется целевая направленность платежа. Она состоит из двух букв:

- ЗД – добровольно перечисленная задолженность.

- АП – погашение недоимки согласно акту проверки налоговой инспекции.

- ТП – текущий платеж.

- ТР – погашение задолженности по требованию проверяющих органов.

Если ни одна из этих кодировок не подходит, тогда нужно написать «0».

Периодичность уплаты подоходного налога указывается в платежке в гр. 107.

Здесь можно написать конкретную дату.

Под словом «периодичность» подразумевается период, за который перечисляется налог. Она может быть:

- Месячная — МС,

- Квартальная — КВ,

- Полугодовая — ПЛ.

- Годовая — ГД.

Например, если происходит перечисление денег с отпускных, назначенных в марте 2021 года, тогда в платежном бланке пишется «МС.03.2019».

В гр. 108 бланка платежного поручения, как правило, всегда ставится «0». Изменить цифру нужно тогда, когда погашается задолженность в связи с требованием контролирующего органа.

В 109 поле поручения пишут дату заверения декларации для уплаты налога. Цифру «0» ставят тогда, когда налог перечисляют раньше, чем подается декларацию. Если погашается задолженность по требованию налоговой инспекции, тогда в этом поле заполняется дата погашения.

В остальных графах платежного поручения вносятся реквизиты плательщика и получателя суммы и другие данные:

- 3 – номер платежного поручения.

- 4 – дата документа.

- 6 – сумма прописью.

- 7 — сумма цифрами.

- 8 – наименование плательщика.

- 9 – Расчетный счет плательщика.

- 10 – Банк плательщика.

- 12 – Счет банка плательщика.

- 13 – Банк получателя.

- 17 – Счет банка получателя.

В поле 11 и 14 указан БИК, то есть банковский идентификационный код.

В графе 24 указывается назначение платежа.

Неправильно указанная информация приведет к тому, что платеж будет возвращен обратно, а это может привести к штрафным санкциям по несвоевременному перечислению подоходного налога.

Заполнив документ, его закрепляют подписью и печатью.

Какое назначение платежа указать при перечислении?

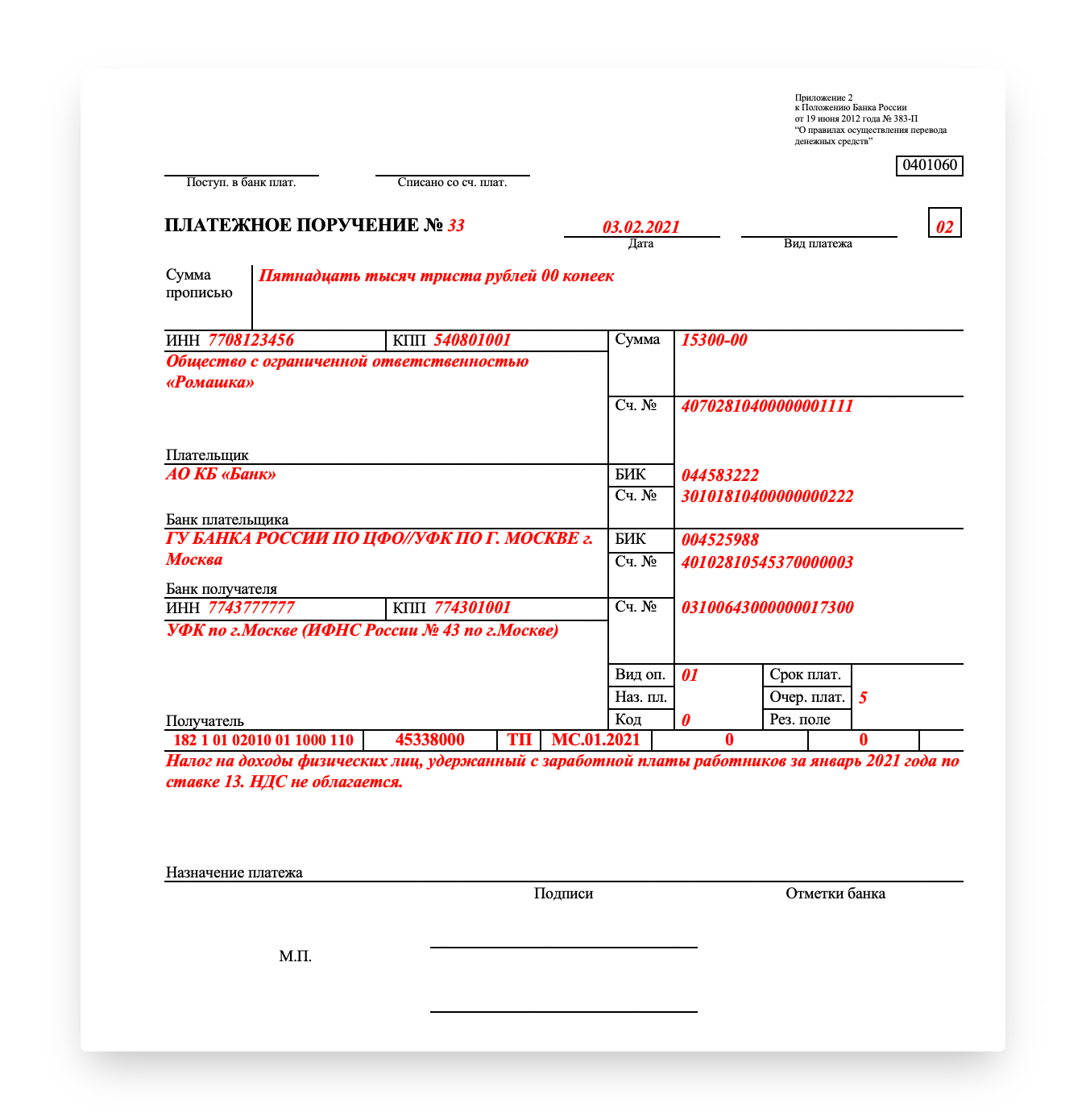

Заполняя платежное поручение с отпускных, нужно указать его назначение. Так как отпускные пишутся в отдельной платежке от заработной платы, в этом поле указывают следующее назначение: «Налог на доходы физических лиц с отпускных за _______ 2021 года».

В месте пропуска указывается наименование месяца в котором производится начисление.

Как правильно заполнить платежное поручение по НДФЛ?

2. Укажите период, за который платится налог

Далее, укажите период, за который платится НДФЛ. Обычно это календарный год или квартал. Не забудьте указать точные даты начала и окончания периода.

4. Рассчитайте сумму налога

На основе Расчета и учета налога (РУН) определите сумму НДФЛ, которую необходимо уплатить. Будьте внимательны и проверьте правильность расчета.

6. Подпишите и поставьте печать

При заполнении платежного поручения по НДФЛ не забудьте его подписать и поставить печать (если необходимо).

Соблюдение правил заполнения платежного поручения по НДФЛ является важным шагом для уплаты налога и снижения риска возможных штрафов. При заполнении документа следуйте инструкциям и используйте предоставленные рекомендации.

Подробнее о патентном режиме

Патентная система налога — это льготный режим, предполагающий оплату фиксированной суммы налога, не зависящей от реального дохода.

Расскажем о данной системе налогообложения подробнее:

Цена патента — фактически и есть налог на ПСН. Она рассчитывается, как 6% от потенциального дохода предпринимателя за указанный в патенте срок. Еще ИП оплачивают страховые отчисления за себя и персонал, НДФЛ с зарплат сотрудников, налоги за землю, транспорт и имущество.

Период действия патента — на выбор предпринимателя, от 1 до 12 месяцев в рамках текущего года. Дата начала работы на ПСН — любая.

Максимально допустимый доход итогом с начала календарного года — 60 млн рублей. Но если бизнесмен совмещает патент и упрощенку, считается общий доход с обоих режимов.

Виды деятельности, разрешенные для работы на патенте, прописаны в п. 2 ст. 346.43 НК РФ. Часто патентная система выгодна кафе, сфере услуг, химчисткам, парикмахерским. Но у местных властей есть право корректировать установленный перечень, добавляя или уменьшая виды деятельности

Важно, чтобы бизнес не попадал под запрещенные на патенте (список указан в п. 6 ст

346.43 НК РФ). К примеру, запрещено производство подакцизной продукции на патенте.

Лимит по сотрудникам. За налоговый период у ИП на патенте может быть средняя численность персонала до 15 сотрудников (по всем видам договоров и по всем видам деятельности ИП).

Лимиты по регионам. У субъектов есть право устанавливать для ИП дополнительные ограничения. К примеру, регионы могут скорректировать допустимую площадь торгового зала или зала общепита, количество транспорта, географию действия патента и пр.

Отчетность на патенте не ведется. За исключением Книги учета доходов отчетности за штат.

Налоговая декларация не нужна.

Если вы хотите получить патент или зарегистрировать бизнес на ПСН — используйте наш для подготовки актуальных заявлений и онлайн-подачи. Сервис сэкономит ваше время и не позволит допустить ошибки при заполнении бумаг.

- Порядок получения патента для ИП

- Как заполняется заявление на патент для ИП в 2024 году

- Взносы и налоги ИП на патенте в 2024 году

- Сколько стоит патент для ИП

Ошибки в платежных поручениях

Несмотря на множество руководств и инструкций, человеческий фактор никто не отменял. Мы все ошибаемся, это нормально.

Банк может не принять платежное поручение, если обнаружит в нем несоответствие ИНН и наименования, посчитает недостаточным описание назначения, если на расчетном счете не хватает средств для списания. При этом банк вправе не объяснять причину отказа. И в этом случае деньги не списываются.

Если вы обнаружили ошибку в платежном поручении на перечисление налога уже после списания, то вы можете написать заявление в ФНС, которое уточняет реквизиты вашего платежа. Уточнить можно основание платежа, тип, КБК, налоговый период и статус плательщика.

Из практики: ошибка по КБК в платежке в Пенсионный фонд решилась без писем, просто по телефону в разговоре с инспектором, который ведет организацию. Но такие случаи редки, поэтому будьте внимательны.

Если вы указали сумму больше чем нужно, то действовать нужно исходя из того, какой это налог или взнос. Потому что не все налоги можно зачесть в счет оплаты будущих периодов. Переплату можно вернуть на свой расчетный счет после сверки с ФНС или внебюджетным фондом.

При оплате меньше, чем нужно — как можно скорее доплатить разницу, чтобы не возникало недоимки и пеней.

Если же реквизиты были указаны неправильно для перечисления другому юридическому лицу или ИП, то банк может отменить платеж только до списания денежных средств. После списания вам придется связываться с фактическим получателем денег и решать вопросы о возврате самостоятельное. Банк не несет ответственности за реквизиты, которые вы указали неверно.

Мы разобрали, как заполнить платежное поручение. Самый главный совет — будьте внимательны. Перепроверяйте реквизиты получателя, назначение платежа, КБК и суммы. И тогда платежи будут приходить всегда только по адресу.

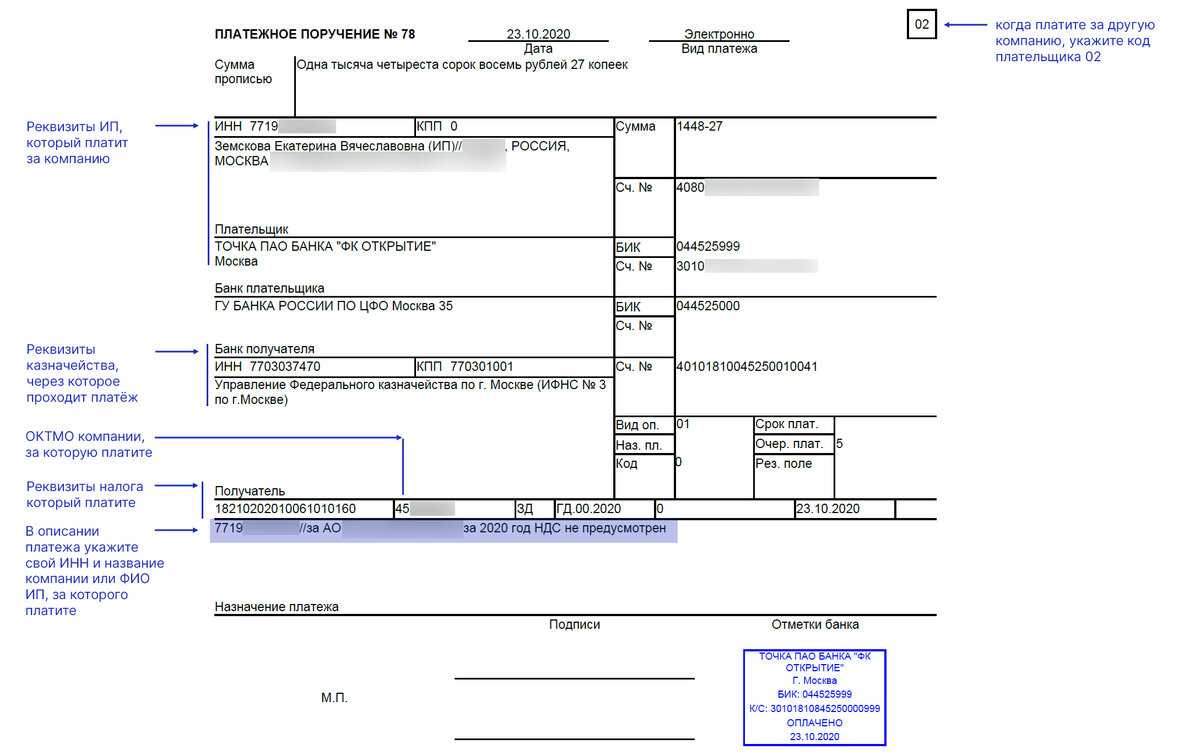

Образец платежки перечисления НДС за 3 лицо

Платежку заполните в общем порядке, но с учетом следующих особенностей (п. 4 Приложения N 1, пп. 5 п. 13 Приложения N 2, Приложение N 5 к Приказу Минфина России от 12.11.2013 N 107н):

- в поле 101 укажите статус лица, за которое платите налог;

- в полях 60 и 102 отразите его ИНН и КПП. Если перечисляете налог за ИП, то в поле 102 поставьте «0» (ноль);

- в поле 8 покажите свои данные (наименование организации, а для предпринимателя — Ф.И.О. и статус «ИП» в скобках);

- в поле 24 «Назначение платежа» укажите сначала свои ИНН и КПП (если он есть) через знак «//», затем наименование организации или Ф.И.О. предпринимателя (с указанием «ИП» в скобках), за кого перечисляете налог. После этого через знак «//» укажите назначение платежа. Например: «7727098760 // 772701001 // ООО «Бета» // 1/3 НДС за I квартал 2024 г.».

Данные о платеже и получателе уточните у того, за кого платите налог.

Можно воспользоваться сервисом ФНС «Уплата налогов за третьих лиц», чтобы оформить платежное поручение.

Перечисляется транспортный налог с физических лиц за физическое лицо Иванова И.И.

Образец заполнения платежного поручения при уплате за третьих лиц — индивидуальным предпринимателем Петровым П.П., rtf (208,6 кб), Загрузить

Транспортный налог с физических лиц, отсутствует ИНН плательщика

Образец заполнения платежного поручения при уплате за третьих лиц. Индивидуальным предпринимателем Петровым П.П. перечисляется транспортный налог с физических лиц за физическое лицо Иванова И.И. (в случае отсутствия ИНН плательщика. Поле «Код» значение Уникального идентификатора начисления (индекса документа) обязательно к заполнению!), rtf (207,3 кб), Загрузить

Перечисляется за контрагента налог УСН доходы минус расходы

Порядок оплаты патента ИП

Платеж за патент можно считать оплатой налога ПСН. Патент стоит 6% от потенциального дохода предпринимателя. Стоимость варьируется по видам деятельности и сроку патента. Размер потенциального дохода субъекты устанавливают сами, поэтому цена патента будет различной в разных регионах, даже если вид деятельности один.

Формула расчета налога ПСН:

Налог = (налоговая база / 365 (366) дней * срок действия патента в днях) * 6%

Порядок оплаты зависит от периода действия патента:

- Патент до 6 мес. — оплата одним взносом в любой день до конца срока действия

- Патент на 6-12 мес. — оплата частями: ⅓ в течение первых трех месяцев, остаток ⅔ — в любой день до конца срока действия патента

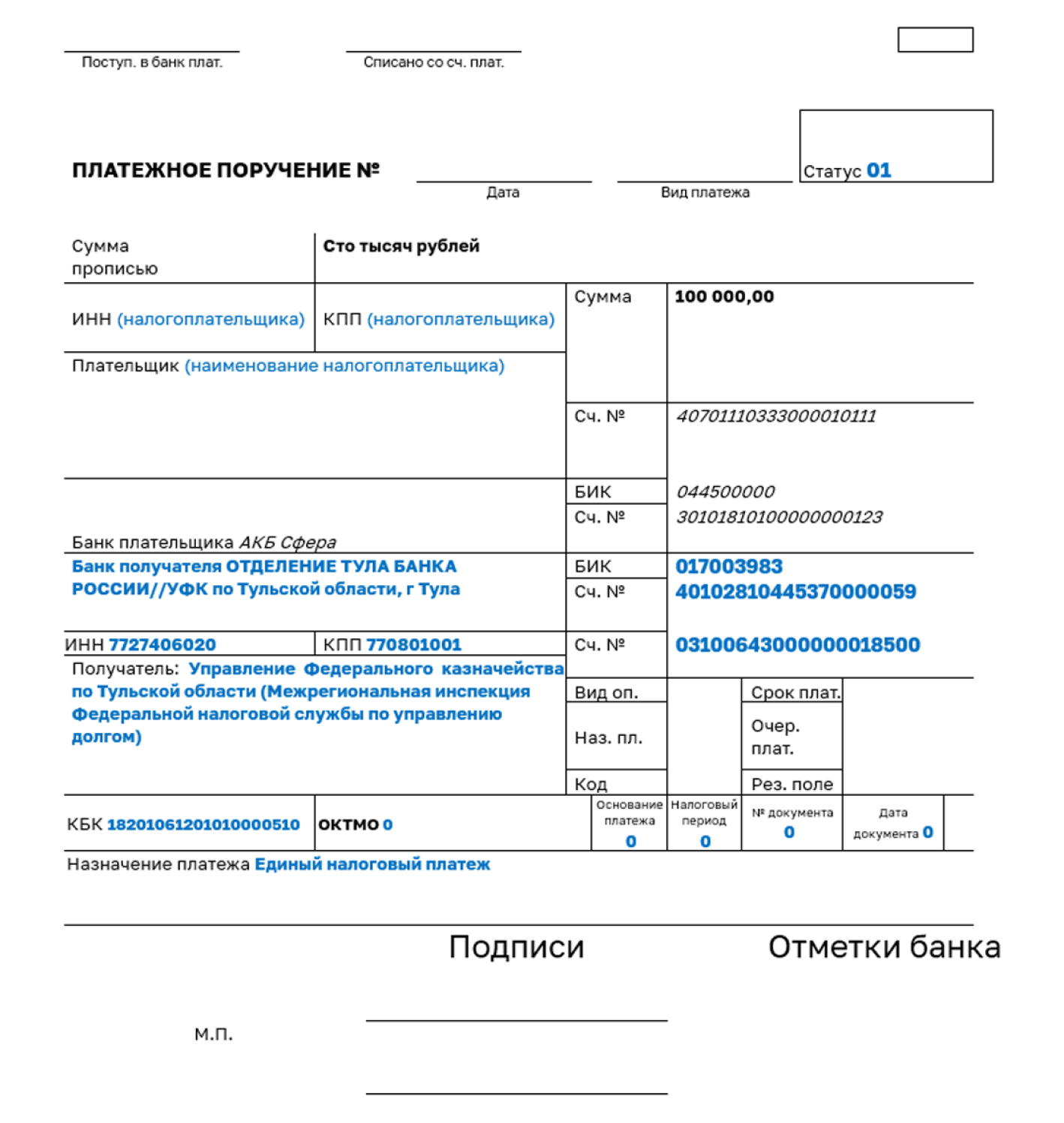

Для внесения оплаты за патент нужен единый налоговый счет. В платежном поручении указываются реквизиты, актуальный в 2023 году код КБК: 182 01 06 12 01 01 0000 510 (используется для всех единых налоговых платежей).

Оформите патент онлайн

С нашим онлайн-сервисом можно подать документы на получение патента онлайн. Даже если вы еще не зарегистрировали бизнес, система подготовит необходимые документы и поможет стать предпринимателем на ПСН. С помощью сервиса можно сразу отправить готовые документы в ИФНС онлайн и избежать очередей. Экономьте время и деньги с удобным онлайн-сервисом! Если не подходит онлайн-подача, можно распечатать документы и подать лично. С сервисом вы получаете актуальные бланки, которые заполняются с учетом требований ИФНС.

Подробнее

Подробнее

Особенность использования отдельных платежек на уплату налогов с 1 октября 2023

Остановимся на особенности, которая появится в законодательстве с 01.10.2023 и может, в том числе, повлиять на расчеты с бюджетом по НДФЛ.

Закон N 389-ФЗ дополнил ст. 4 Закона N 263-ФЗ не только пунктом 12.2, но и пунктом 12.1, который с 01.10.2023 изменит порядок уплаты налога платежным поручением со статусом 02:

То есть если отдельные платежные поручения будут сформированы по всем правилам, позволяющим корректно учесть налог из них на ЕНС, но будет опоздание с отчетностью более, чем на 30 дней от крайнего срока сдачи, ФНС сделает «сторно» начислений, которые произвела на основании поручений, играющих роль уведомления.

Как можно предположить из законодательства о ЕНП, полученные от обратной корректировки начислений средства окажутся просто положительным сальдо на ЕНС. И для дальнейшего урегулирования ситуации нужно будет сдавать отчетность и писать заявления на зачет сальдо ЕНС в счет исполнения той или иной налоговой обязанности. Кроме того, это приведет к образованию недоимок и начислению пеней. Порядок справедлив для всех налогов (взносов, сборов), кроме тех, по которым декларация подается один раз в год, например, по налогу УСН.

На НДФЛ новый порядок тоже распространяется. Поэтому при уплате налога отдельными платежками после 01.10.2024 следует иметь в виду, что если в ИФНС не будет сдан расчет 6-НДФЛ (за периоды, которые оплачены по платежкам) в течение более, чем 30 дней после установленного срока сдачи, ФНС сделает обратную корректировку уплаченных сумм налога и вернет их на ЕНС в качестве положительного сальдо.