Люди также спрашивают

Как платить единый налог в 2024 году?

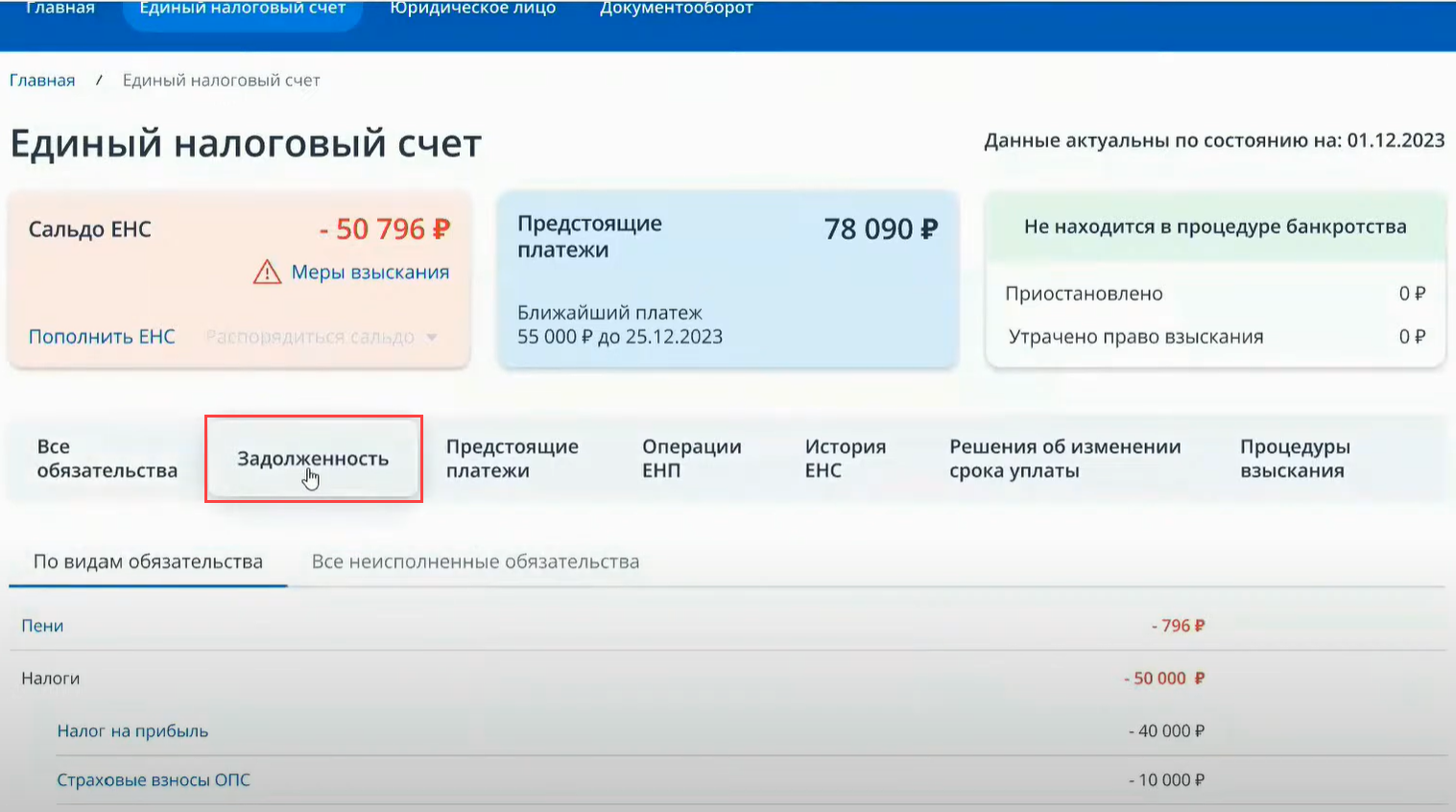

Как происходит уплата налогов в 2024 году В первую очередь нужно подать отчетность — до 25-го числа следующего месяца. … Затем нужно пополнить единый налоговый счет. … После списания нужно проверить сальдо единого налогового счета и убедиться, что не образовалась задолженность.

Какой статус плательщика Заполните в платежках по налогам и взносам в Ифнс в 2024 году?

Заполнение платежек по налогам и взносам в 2024 году Главная особенность новых платежных поручений в 2024 году по налогам и взносам — деньги перечисляют на единый КБК независимо от вида платежа. Подобрать нужный КБК по налогам и взносам поможет сервис. В поле 101 платежки указывают код статуса плательщика 01.

Что писать в назначении платежа при уплате ндфл в 2024?

— в поле 24 quot;Назначение платежаquot; — дополнительная информация, необходимая для идентификации назначения платежа. В этом поле можно указать наименование налогов, сборов, страховых взносов, в счет исполнения обязанности в отношении которых оформлено распоряжение на перевод денежных средств вместо уведомления.

Как оформить платежное поручение на перечисление Енп?

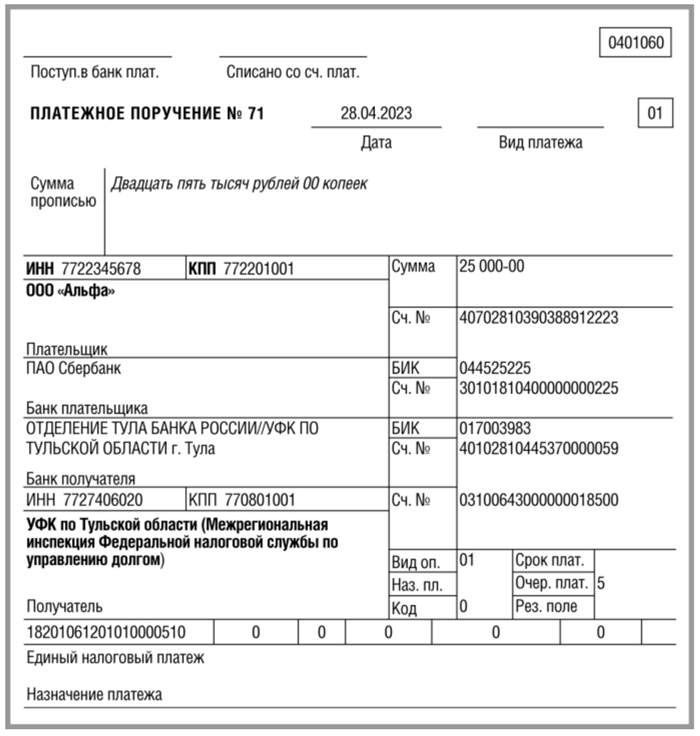

Как оформить платежное поручение В платежке по ЕНП достаточно будет указать ИНН, КБК и сумму платежа. ЕНП можно будет заплатить и через личный кабинет налогоплательщика. В поле 101 указывают код статуса плательщика 01. В поле 102 вместо КПП российские организации ставят 0, но вправе указать КПП плательщика.

Договор поручения между юридическими лицами — образец

В акте, подписанном между юридическими лицами в преамбуле указываются наименования фирм и ответственные лица. В заключительном пункте юридические адреса и банковские реквизиты для оплаты. В реквизитах отражается расчетный счет получателя для перевода денег. К таким относится, например, бумага на оказание логистических услуг.

Иной, но близкой по значению является сделка по переуступке прав требований к третьим лицам — цессия. Право требовать вернуть заем выкупает организация коллектор. Она и будет совершать дальнейшие действия, выполняя принятое на себя обязательство. Признаки, показывающие отличие цессии от договора поручения вытекают из понятий этих соглашений в ГК РФ.

Сравнительный анализ показывает, что в соглашении исполнитель действует в интересах заказчика. А в цессии — коллектор работает на себя, выкупив право требовать возврата долга.

Некую схожесть имеет и следующий агентский договор, по которому принципал нанимает агента для оказания услуг.

Сравнение приводит к выводу, что у таких бумаг общий формат оказания помощи, они выступают как средство позволяющее совершить законную сделку в нужной сфере.

Договор между юридическим и физическим лицом на оплату услуг

Примером служит взаимовыгодное сотрудничество сторон на бирже. Брокер должен выступать в качестве посредника в сделках. Плюсом является торговая уступка, которую клиент получает от опытного биржевого брокера. Односторонний отказ выполнять условия возможен если фирма столкнулась с посредником, незарегистрированным на бирже.

Договор на оказание услуг

Типовой образец должен содержать следующие элементы:

- наименование и номер;

- доверитель и поверенный — наименования фирм или Фамилия Имя Отчество физического лица;

- предмет соглашения, который должен предусматривать виды услуг;

- права и обязанности сторон;

- размер оплаты за помощь (комиссия), может быть представлена таблица, в которой расписан график внесения денежных средств;

- ответственность;

- форс-мажорные обстоятельства;

- адреса и банковские данные плательщика и получателя.

Заполненный типовой документ проверяют стороны на соответствие всех условий. Во вступлении указывается как будут именовать стороны в тексте акта, например заказчик может являться доверителем, а исполнитель поверенным.

Содержание документа в случае возникновения споров будет служить юридическим подтверждением. В бумаге указывается, что по требованию заказчика должен предоставляться отчет поверенного, как нужный документ, подтверждающий исполнение обязательств. Поручитель вправе требовать полный отчет в оговоренный срок. Прекращение договора наступает при полном выполнении услуг.

Обязываться на выполнение услуг исполнитель должен с учетом своих навыков, полученных в процессе обучения. Так как часто услуги должны выполнять квалифицированные специалисты (в сфере недвижимости, торговли, юриспруденции).

Договор поручения между физическим лицом и физическим лицом

Высокая занятость объясняет популярность соглашений между двумя физическими лицами. Интерес заказчика — минимизировать расход на выполнение работы. Когда нужны помощь по сбору документов для купли-продажи недвижимости, представление в суде, посреднические услуги по продаже имущества, необходимо заключение нужного акта.

Заключать настоящий договор можно в письменной и устной форме. Письменный вид соответствует коммерческим целям.

Договор поручения на продажу автомобиля

Примером соглашения между юридическим и физическим лицом служит акт на продажу автомобиля. Практика показывает, что владелец автомобиля может поручить его продажу фирме. Клиент и агент могут составить срочный или бессрочный акт. Форма соглашения является типовой. Данная сфера показывает выгодность бессрочности — продажа может занять много времени. Если срок ограничен, а продажа товара не произошла, то услуга не выполнена и акт теряет силу.

Для сведения: когда и как уведомляют ИФНС об исчисленных суммах

В процессе ведения бизнеса каждая организация сталкивается с необходимостью уведомить налоговую службу об исчисленных суммах. Это важный шаг, который позволяет поддерживать надлежащий порядок и предоставлять полную информацию о своей деятельности.

Ниже представлено подробное руководство по тому, когда и как следует уведомлять ИФНС об исчисленных суммах:

Когда уведомлять

- В соответствии с действующим законодательством, уведомление об исчисленных суммах следует предоставлять в налоговую службу ежемесячно.

- Срок предоставления уведомления — не позднее 20-го числа месяца, следующего за отчетным периодом.

Как уведомлять

- Для уведомления ИФНС о исчисленных суммах можно использовать следующие способы:

| Способ | Описание |

|---|---|

| 1. Электронная почта | Отправка информации на указанный электронный адрес налогового органа. |

| 2. Личное посещение | Предоставление уведомления лично в налоговую инспекцию. |

| 3. Почтовая отправка | Отправление уведомления почтовым отправлением с уведомлением о вручении. |

- Для уведомления ИФНС о исчисленных суммах требуется заполнить специальную форму, предоставленную налоговым органом.

Что необходимо учесть

При уведомлении ИФНС об исчисленных суммах следует учесть следующие моменты:

- Точность и полнота предоставляемой информации являются обязательными, чтобы избежать возможных неправильных исчислений налоговых сумм.

- Наличие документального подтверждения расчетов и исчисленных сумм является необходимым условием.

- При изменении расчетов или появлении новых сумм, требуется обновить уведомление и предоставить актуальную информацию ИФНС.

Уведомление ИФНС об исчисленных суммах является важной процедурой, которая позволяет вести деловую деятельность в соответствии с требованиями налогового законодательства. Следуя вышеуказанным рекомендациям, вы сможете правильно подготовить и предоставить уведомление, обеспечивая свою организацию юридической грамотностью и соблюдением требований ФНС

Изменения в платежках на 2024 год

Уже к 28-му декабря необходимо провести платежи по НДФЛ с учетом нововведений. Правила действуют для компаний и ИП. Они касаются порядка заполнения платежек по налогу на доходы физлиц, а также уплату страховых взносов и сборов. Данные поправки были внесены в срочном порядке, поэтому изменения действуют уже сейчас.

По новым правилам иначе заполняются поля 101 и 102, а также 105 и 106 в платежных документах. Так, например, в графе 106 в основном применялись значения ТП и ЗД. В первом случае это текущий платеж, а во втором — задолженность. В связи с переходом на систему ЕНС актуальность данных уточнений была утрачена. Сейчас в данном поле допускаются пометки ПК, ИЛ, ТБ и прочие, которые связаны с таможенными платежами. В остальных платежках следует проставлять ноль. При этом не играет роли, каким образом проводится платеж: по реквизитам единого налогового счета или на определенный КБК. При постановке кода в графе 106 банк может вернуть платежку с отметкой о некорректно заполненном поле.

Важным изменением в части проведения платежек стало введение дополнительных контрольных соотношений. Банки вправе отменять платежи, в отношении которых не сходятся данные. Помимо этого следует проверять каждое поле при заполнении в зависимости от статуса налогоплательщика:

- Если в графе статуса проставлены значения 01 или 02, 06, а также 13, 16, 17, 28 и 30, то в строке 14 должно быть указание БИК ТОФК. При этом счет банка в графе 15 должен начинаться с 40102, а счет получателя с 03100.

- Если статус налогоплательщика проставлен с кодом 31, то уже номер счета получателя платежа корректируется и начинается с 03212. При этом в графе 108 потребуется ставить ноль.

Статус 31 проставляется для проведения платежек в службу судебных приставов относительно оплаты долгов сотрудников, не касающихся налогов. Если осуществляется такая платежка, то в графе 22 требуется ставить УИН, состоящий из 20-25 символов. Это поле не может быть со значением 0.

Проведение платежек в 2024 году проводится в соответствии с новыми правилами. Однако уже сейчас необходимо корректно заполнять документы. Это исключит возврат платежных документов и позволит своевременно внести необходимую плату по НДФЛ, а также иным взносам и сборам.

Начисление совокупной обязанности в «1С:Бухгалтерии 8»

В программе «1С:Бухгалтерия 8» расчет большинства налогов выполняется автоматически на основании данных учета. На основании этих же данных заполняются и регламентированные отчеты (налоговые декларации, расчеты, уведомления об исчисленных суммах налогов). Начисление налогов, учитываемых автоматически, выполняется последним днем отчетного (налогового) периода при выполнении соответствующих регламентных операций, входящих в обработку Закрытие месяца.

Расчет НДС имеет свои особенности, поскольку данный налог является косвенным. Для корректного расчета НДС, формирования необходимых проводок и автоматического формирования декларации в конце каждого квартала требуется выполнить ряд регламентных операций по НДС.

Поскольку суммы налогов при закрытии отчетного периода определены, то задолженность по их уплате автоматически переносится на счет 68.90 при выполнении новой регламентной операции Начисление налогов на единый налоговый счет. При этом проводки по начислению налогов на ЕНС формируются не на дату регламентной операции, а на даты наступления сроков уплаты налогов, установленных НК РФ (28-е число месяца, следующего за отчетным, или другие даты).

Такой порядок применяется для следующих налогов (взносов):

-

НДС;

-

НДС налогового агента;

-

налог на прибыль;

-

налог на прибыль налогового агента;

-

земельный налог;

-

транспортный налог;

-

налог на имущество;

-

налог, уплачиваемый при УСН;

-

торговый сбор;

-

НДФЛ ИП за себя;

-

страховые взносы ИП за себя.

Если зарплата рассчитывается в «1С:Бухгалтерии 8», то НДФЛ налогового агента, удержанный с доходов сотрудников, начисляется на счет 68.90 при проведении документов, отражающих фактическую выплату зарплаты или дивидендов: Списание с расчетного счета; Выдача наличных. Если учет зарплаты ведется в «1С:Зарплате и управлению персоналом 8», то НДФЛ начисляется на ЕНС при проведении документа Сведения об удержанном НДФЛ.

При этом проводки по переносу на ЕНС задолженности по НДФЛ формируются не на дату выплаты дохода, а на дату наступления срока уплаты НДФЛ (28-е или 5-е число месяца в зависимости от даты удержания НДФЛ).

Задолженность по страховым взносам, начисленным на выплаты сотрудникам, переносится на счет 68.90 при проведении документа Начисление зарплаты (Отражение зарплаты в бухучете, если зарплата рассчитывается в «1С:Зарплате и управлению персоналом 8»). Проводки по начислению страховых взносов на счет учета ЕНС формируются не на дату документа начисления зарплаты, а на дату наступления срока уплаты страховых взносов (28-е число следующего месяца).

Задолженность по налогам, для которых не поддерживается автоматический расчет (например, акцизы, водный налог и др.), следует переносить на ЕНС с помощью документа Корректировка ЕНС с видом операции Начисление налога (раздел Операции – Единый налоговый счет). Дата начисления этих налогов на счет 68.90 будет совпадать с датой документа Корректировка ЕНС.

Для начисления штрафных санкций также используется документ Корректировка ЕНС с соответствующими видами операций.

Бухпросвет

- Автоматическая сверка данных учета с данными налогового органа по ЕНС

- Работа с ЛК ФНС в части ЕНС (подключение, варианты авторизации)

Таким образом, для формирования совокупной обязанности по уплате налогов и взносов на счете 68.90 в большинстве случаев при регулярном ведении учета достаточно начислить и выплатить зарплату и выполнить закрытие месяца. При этом задолженность по уплате налогов отражается на едином налоговом счете так же, как и в личном кабинете ФНС – на дату наступления срока их уплаты, установленного законодательством.

Платежные поручения вместо уведомления

Если ситуация требует отправки уведомления об оплате, то вместо этого можно отправить платежное поручение, в котором уже содержится информация о деталях платежа, таких как сумма, номер счета и получатель. Это позволяет избежать необходимости отправки отдельного уведомления и вносит ясность и удобство в процесс.

Преимущества использования платежных поручений вместо уведомлений:

- Удобство и экономия времени. Отправляя одно платежное поручение вместо уведомления, можно значительно сократить время, затрачиваемое на отправку и обработку документации.

- Ясность и точность информации. Платежные поручения содержат все необходимые данные для проведения оплаты, что исключает возможность ошибок или недоразумений.

- Сокращение бумажной работы. Используя платежные поручения вместо уведомлений, можно избежать лишней бумажной работы и хранить документацию в электронном виде, что повышает эффективность и удобство работы.

Пример платежного поручения

| Получатель: | ООО «Получатель» |

| Номер счета получателя: | 12345678901234567890 |

| Сумма: | 1000 рублей |

| Назначение платежа: | Оплата товара |

Используя платежные поручения вместо уведомлений, вы сможете сократить время и средства, затрачиваемые на отправку и обработку документации, а также избежать ошибок и недоразумений. Это удобный и эффективный способ проведения платежных операций.

Платежное поручение по страховым взносам «на травматизм»

Платежное поручение по страховым взносам «на травматизм» представляет собой документ, который используется для оплаты страховых взносов в случае возникновения травматических ситуаций. Этот вид страхования позволяет защитить себя и своих сотрудников от финансовых рисков, связанных с несчастными случаями на производстве.

Структура платежного поручения:

- Наименование организации-плательщика;

- ИНН организации-плательщика;

- Наименование банка организации-плательщика;

- БИК банка организации-плательщика;

- Номер счета организации-плательщика;

- Наименование организации-получателя (например, фонд социального страхования);

- ИНН организации-получателя;

- Наименование банка организации-получателя;

- БИК банка организации-получателя;

- Номер счета организации-получателя;

- Дата платежа;

- Сумма платежа;

- Код платежа;

- Основание перечисления.

Пример платежного поручения по страховым взносам «на травматизм»:

| № | Наименование поля | Значение |

|---|---|---|

| 1 | Наименование организации-плательщика | ООО «Пример» |

| 2 | ИНН организации-плательщика | 1234567890 |

| 3 | Наименование банка организации-плательщика | АО «Пример банк» |

| 4 | БИК банка организации-плательщика | 987654321 |

| 5 | Номер счета организации-плательщика | 12345678901234567890 |

| 6 | Наименование организации-получателя | Фонд социального страхования |

| 7 | ИНН организации-получателя | 0987654321 |

| 8 | Наименование банка организации-получателя | АО «Фондовый банк» |

| 9 | БИК банка организации-получателя | 123456789 |

| 10 | Номер счета организации-получателя | 09876543210987654321 |

| 11 | Дата платежа | 01.01.2023 |

| 12 | Сумма платежа | 10000 руб. |

| 13 | Код платежа | 1111 |

| 14 | Основание перечисления | Оплата страховых взносов по травматизму в январе 2024 г. |

Печатный и подписанный платежный поручение необходимо предоставить в банк для осуществления перечисления страховых взносов. В случае необходимости, можно запросить выписку об исполнении платежа для подтверждения проведенной операции.

Как определить значение бюджетникам?

Единая система идентификации поля 101 в платежках установлена на законодательном уровне. Чиновники в приложении №5 к Приказу Минфин №107н от 12.11.13 перечислили общие правила заполнения поля.

В поле 101 составитель платежки должен указать специальный код, который соответствует виду платежа, категории плательщика и получателя перечисляемых средств. Ключевые значения для бюджетной организации указаны в таблице.

| Статус | Назначение | Пример |

|---|---|---|

| 01 | Уплата налогов, сборов, страховых взносов и иных платежей, которые администрирует ФНС | При перечислении взносов ОМС, ОПС или ВНиМ |

| 02 | Расчеты по налоговым обязательствам, в случаях, когда компания выступает налоговым агентом | Расчеты с бюджетом по НДФЛ, уплата НДС налоговым агентом |

| 08 | Расчеты с бюджетом, за исключением налоговых обязательств, подконтрольных ФНС | Плата взносов в ФСС от несчастных случаев и профзаболеваний |

| Не заполнять | Расчеты с контрагентами, в том числе с поставщиками и подрядчиками, с покупателями и заказчиками, с персоналом и внештатными работниками | Перечисление заработной платы, зачисление аванса по договору поставки, окончательный расчет за услуги сторонних компаний |

О том, как правильно заполнить остальные поля платежного поручения читайте в отдельном материале «Образец заполнения платежного поручения». А чтобы не запутаться в заполнении реквизитов на оплату страхового обеспечения по наемным работникам, ознакомьтесь со статьей: «Как платить страховые взносы бюджетной организации».

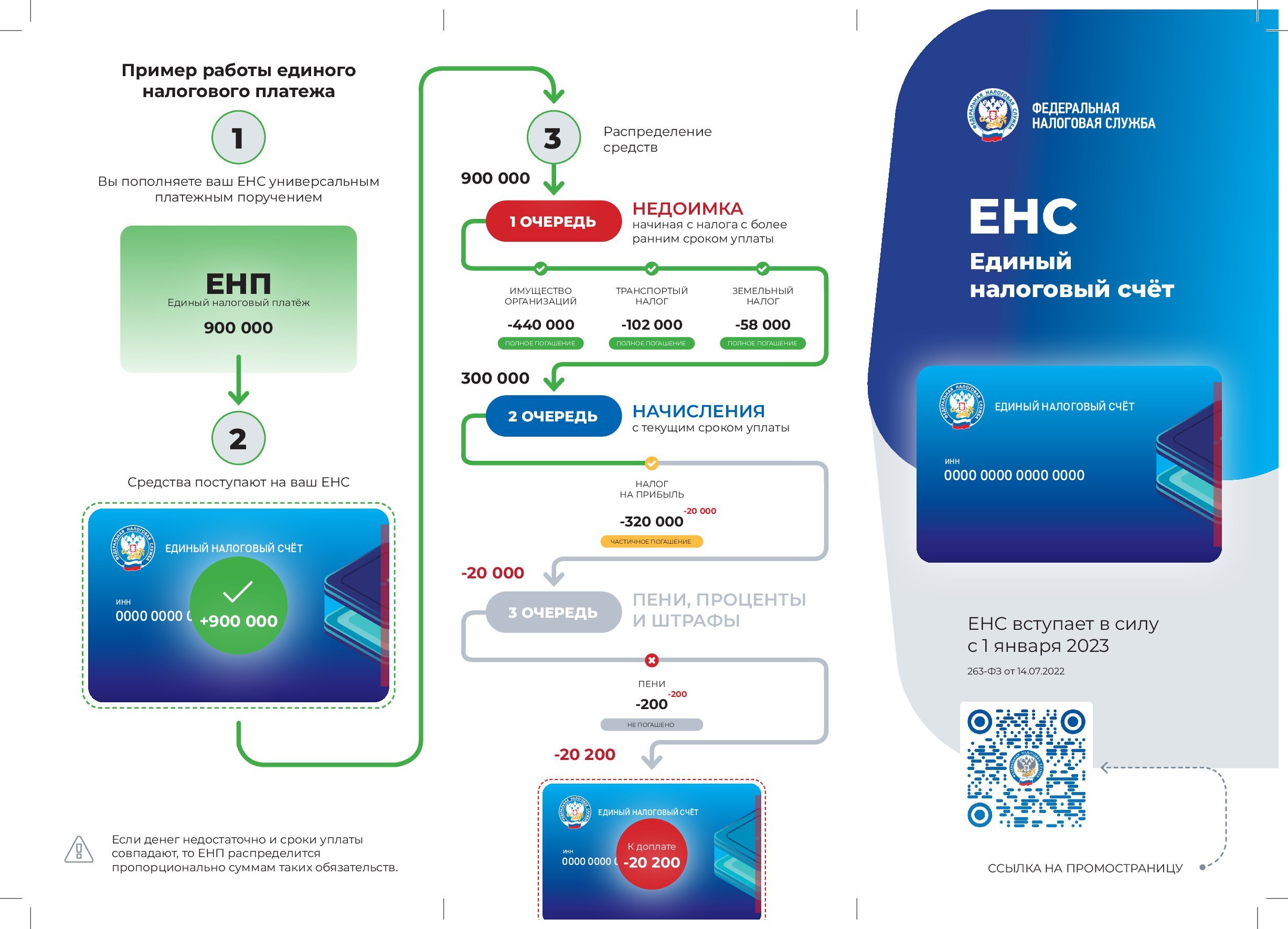

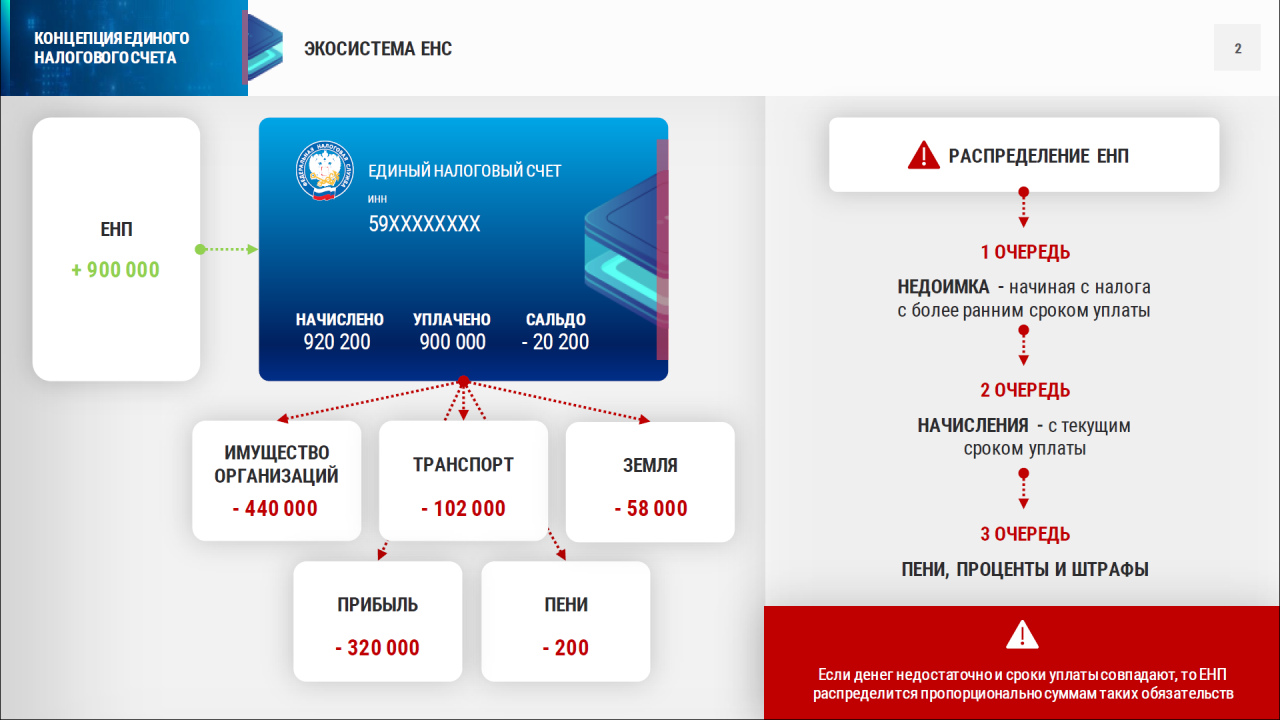

Оформление платежки на уплату старых долгов

Если налогоплательщик желает после 1 января 2023 года произвести платеж в счет погашения недоимки по налогам, сборам, страховым взносам, задолженности по пеням, штрафам, процентам, такой платеж все равно будет учитываться в качестве ЕНП и определяться по принадлежности в соответствии со ст. 45 НК РФ (п. 10 ст. 4 Федерального закона № 263-ФЗ).

Специфические особенности при заполнении соответствующих платежных поручений отсутствуют: включите вы эту сумму в платежку по ЕНП или сформируете отдельное платежное поручение с реквизитами, идентифицирующими конкретный платеж, судьба этих средств не изменится.

Если соответствующие суммы недоимок были предварительно задекларированы, подавать по ним уведомление не требуется.

Итоговая шпаргалка (пямятка)

| Поле | Платежка по ЕНП | Платежка вместо уведомления о начислениях | Платежки не на ЕНС |

| Плательщик (поле |

Краткое наименование организации или обособленного подразделения; Ф.И.О предпринимателя | ||

| КПП плательщика (поле 102) | У российских организаций – «0», но допустимо указать КПП плательщика. У ИП – «0» | КПП, присвоенный инспекцией, куда организация платит налоги, сборы или взносы. У ИП – «0» | |

| Статус плательщика (поле 101) | 01 | 02 | 01 |

| КБК (поле 104) | КБК ЕНП – 18201061201010000510 | КБК налога, сбора или взносов | КБК налога или сбора |

| ОКТМО (поле 105) | 0, но допустимо указать ОКТМО территории, куда по НК зачисляется платеж | ОКТМО территории, куда по НК зачисляется платеж | |

| Основание платежа (поле 106) | |||

| Налоговый период (поле 107) | Период, за который перечисляете налог или взносы | ||

| Номер документа-основания платежа (поле 108) | |||

| Дата документа-основания платежа (поле 109) |

![Что писать в назначение платежа при оплате енп в 2024 [образец]?](https://obraz-pm.ru/wp-content/uploads/4/3/8/438cad191ca6e9f6f187b6d9423a0365.jpeg)