Как заполнить платежное поручение не для ЕНП

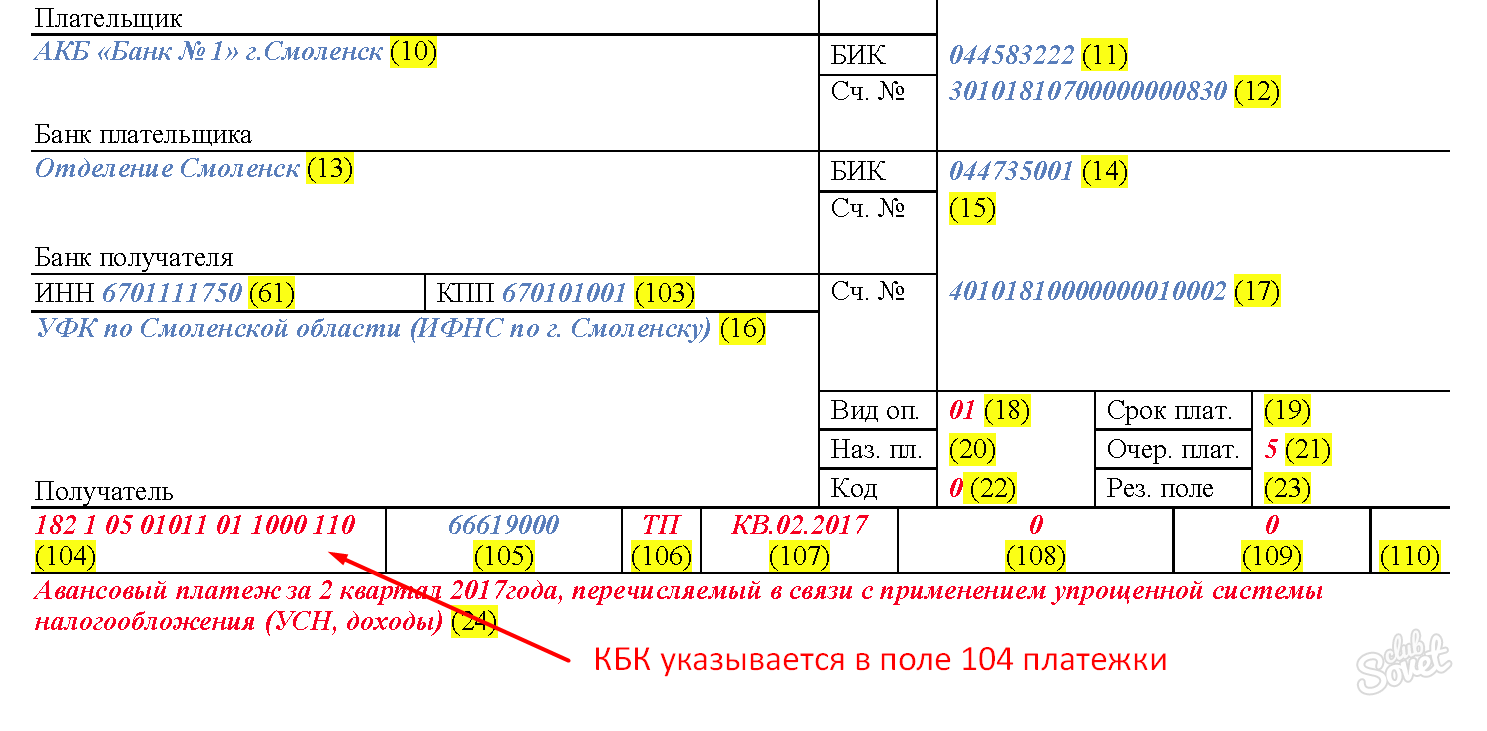

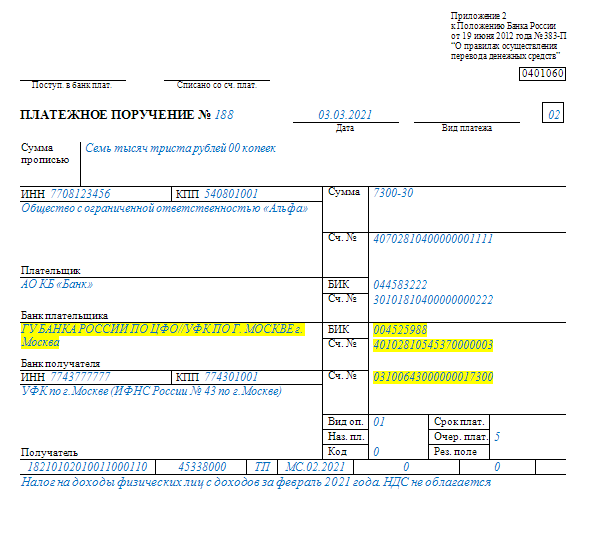

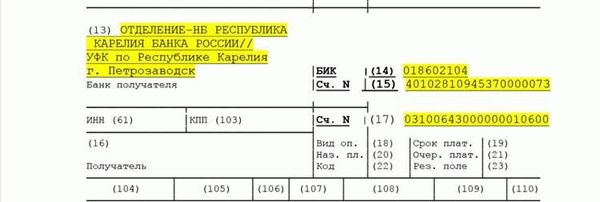

По налогам и другим платежам, не входящим в ЕНП, платежное поручение оформляется по той же форме и для того же получателя — Казначейства России. Банковские реквизиты получателя те же самые. Разница будет только в кодах КБК и ОКТМО, а также назначении платежа.

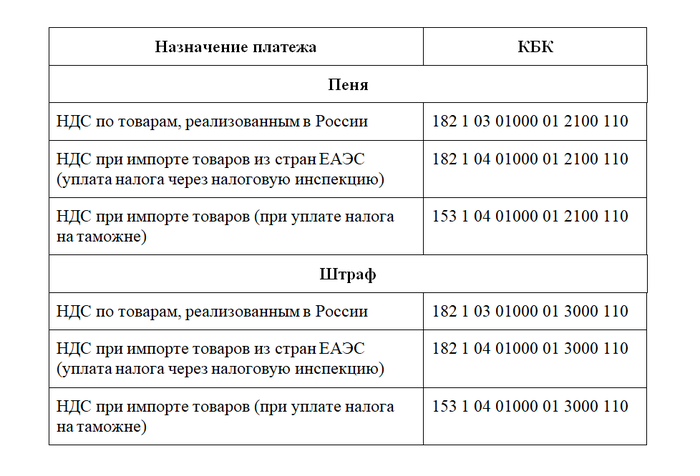

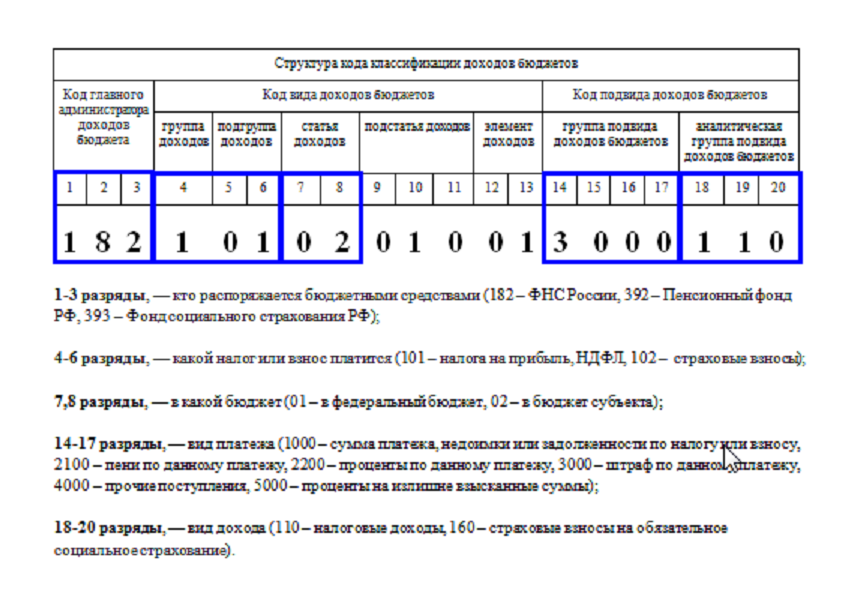

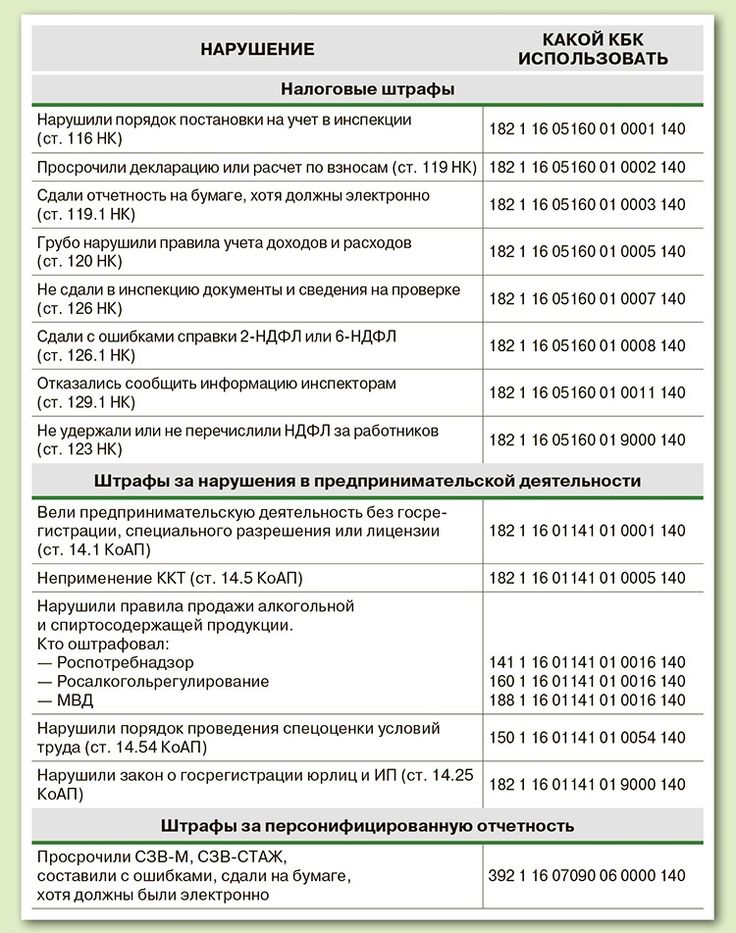

Код бюджетной классификации указывают не для ЕНП, а для конкретного платежа, например, госпошлины за рассмотрение иска в арбитражном суде. Найти коды КБК для платежей, не входящих в ЕНП, можно

.

Код ОКТМО определяют по месту нахождения организации или обособленного подразделения, а ИП – по месту жительства. При уплате госпошлины также может быть указан код ОКТМО по месту нахождения суда.

Перечисление платежей в 2024: основные нюансы

Налоговая инспекция для каждого ЮЛ и ИП создала ЕНС (единый счет). Принцип его работы основан по типу накопительного вклада. То есть предприятие откладывает на нем средства для совершения в последующем платежей в госбюджет.

Отличие ЕНС от вклада — отсутствие возможности снять деньги в любой момент для погашения текущих нужд предпринимательской деятельности.

Средства с единого счета можно возвратить, если они будут считаться как переплата. В этом случае допускается предоставить заявление на возврат денег или оставить средства на счете для совершения будущих перечислений по налогам и взносам.

На ЕНС поступления отражаются по дебету, по кредиту — начисления по уведомлениям, декларациям, расчетам, решениям после проверок. ИП и ЮЛ вносят на ЕДН для оплаты по ЕНП следующие типы платежей:

-

налоги, авансы по ним;

-

сборы, исключения — торговый, государственные пошлины;

-

страх. взносы;

-

пени и штрафы по налогам;

-

задолженности по налогам.

Взносы за персонал на травматизм с использованием ЕНП нельзя сделать. В 2024 году их будут перечислять по реквизитам, как ранее.

Деньги с ЕНС снимаются сотрудниками инспекции в определенном порядке:

-

недоимка по подоходный налог ФЛ начиная с наиболее раннего срока оплаты;

-

текущие начисления по подоходному налогу

-

недоимка по другим типам налогам, взносам начиная с наиболее раннего срока;

-

текущие налоги, авансы по ним, взносы, сборы с учетом момента возникновения обязательств по оплате;

-

пени;

-

проценты;

-

штрафные санкции.

Пример. ООО «Альбатрос» должно уплатить налоги в размере 40 тыс. руб. У предприятия возникла недоимка в сумме 15 тыс. руб. и был наложен штраф — 7 тыс. руб. ООО «Альбатрос» вносит на единый счет 70 тыс. руб. После внесения средств с ЕНС:

-

сразу списывается 15 тыс. руб. (недоимка);

-

затем 40 тыс. руб. (сумма текущих сборов, взносов);

-

на ЕНС остается 15 тыс. руб. (70000 – 15000 – 40000). С этой суммы удерживается размер штрафа — 7 тыс. руб.

Суммы внутри отдельной категории списываются с учетом даты возникновения необходимости внесения платежа. Сначала удерживаются суммы, которые образовались раньше других. Если ООО «Альбатрос» образовались штрафы за 16.01.2024, 19.01.2024 и 05.02.2024, то сначала будет удержана сумма штрафов за 16 января.

Внимание! В 2024 году платить по налогам, взносам, другим обязательствам, допускается только посредством ЕНС. Если предприятие по каким-либо причинам уплатить сбор по реквизитам, то средства не придут на единый счет и сформируется недоимка.

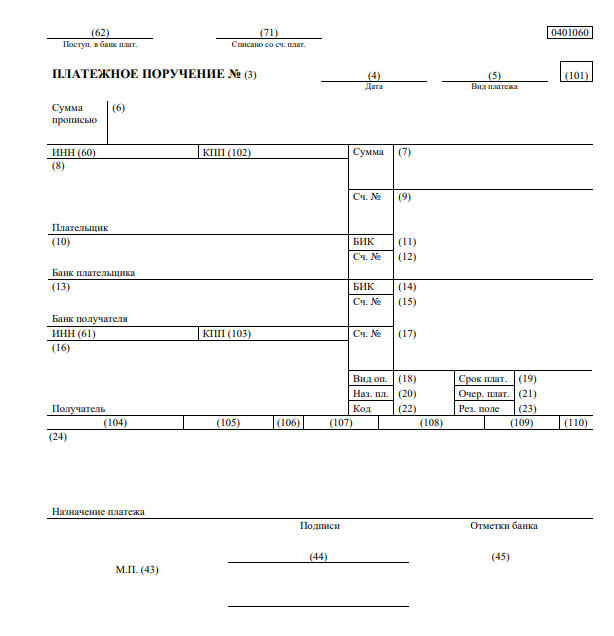

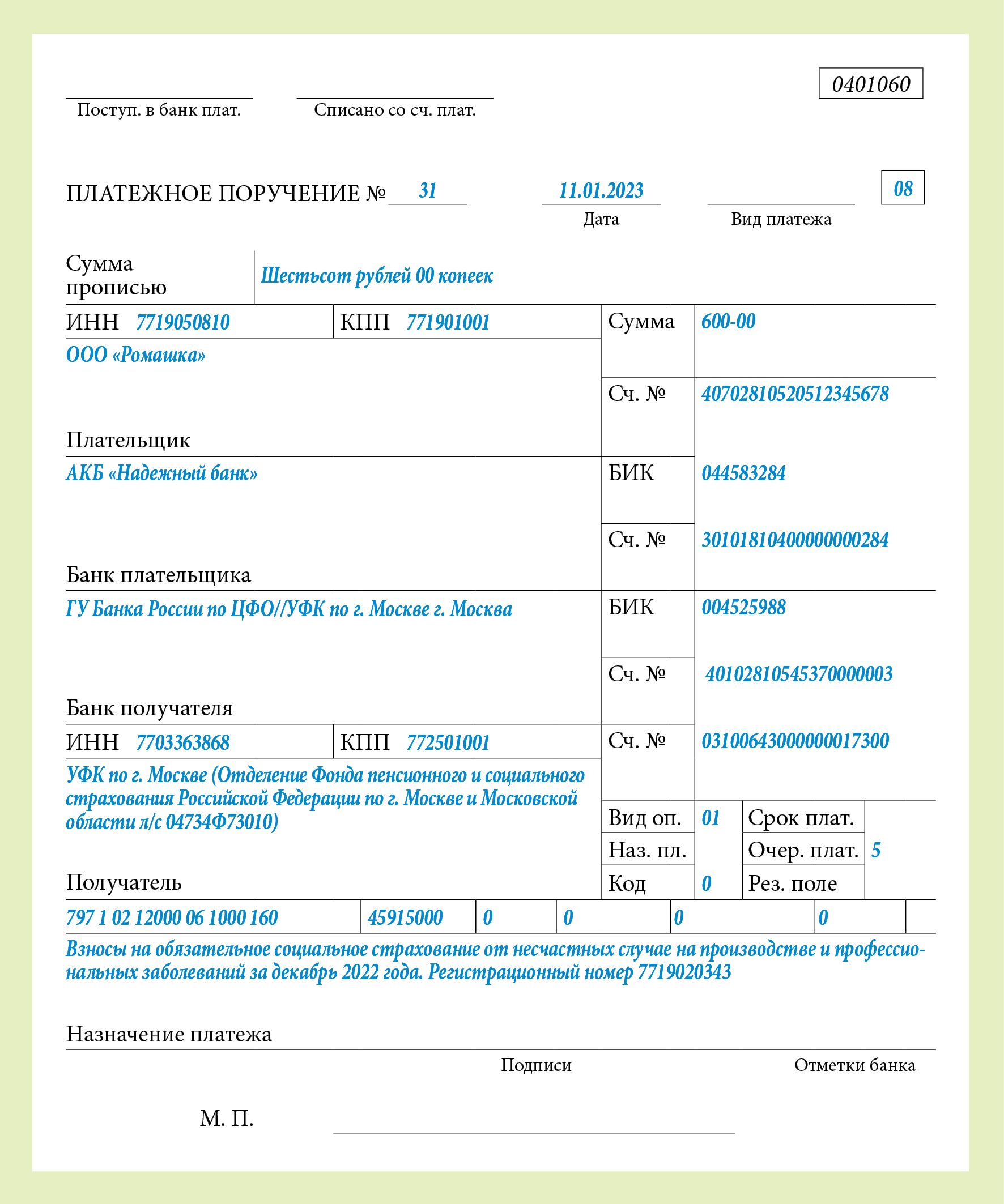

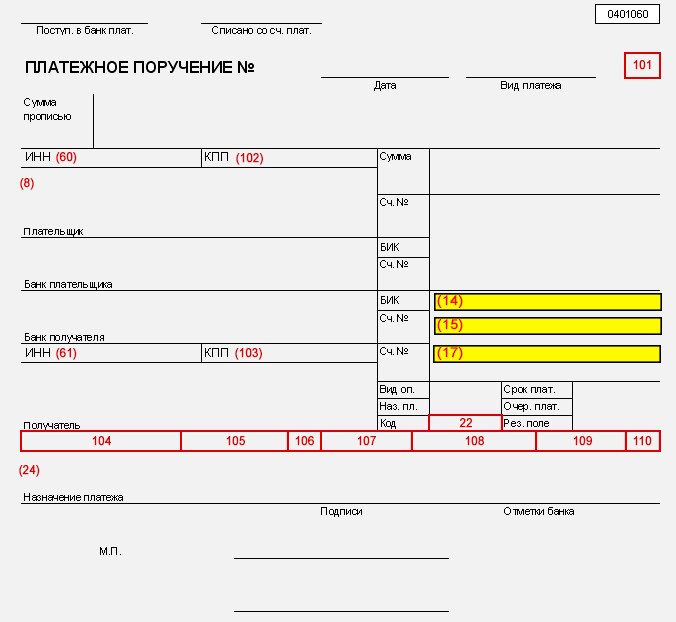

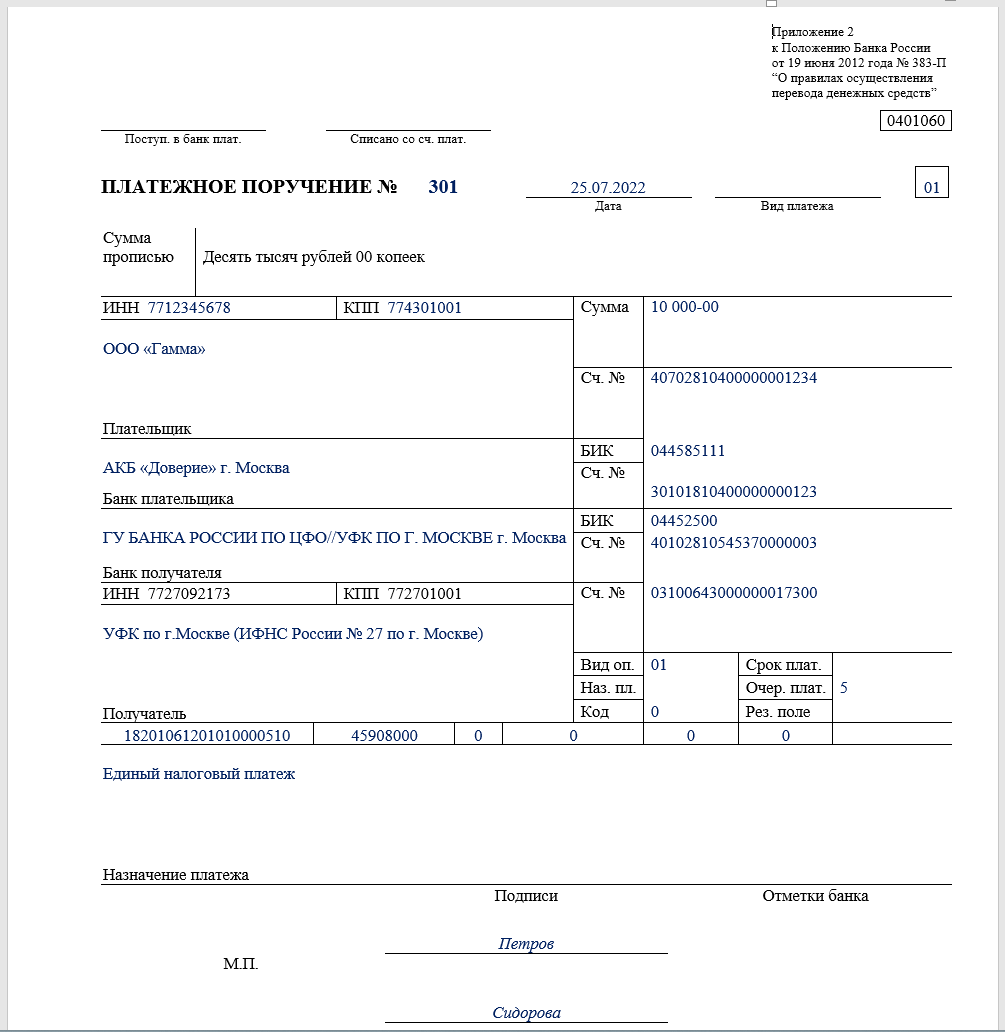

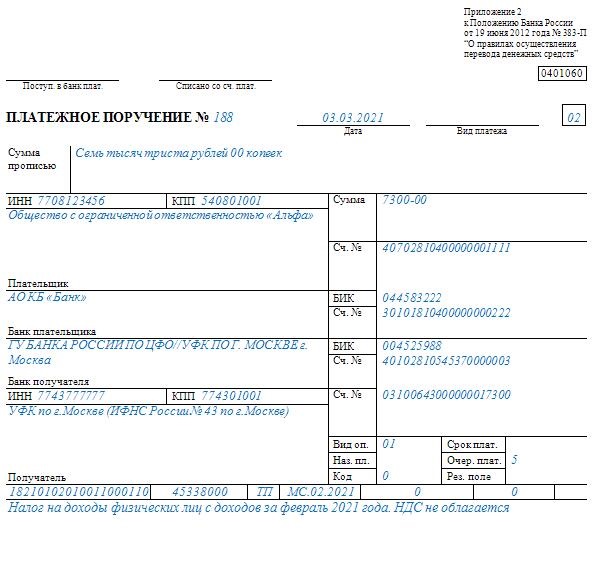

Форма платежного поручения

Платежное поручение – это официальный документ, утвержденный Положением Банка России от 29.06.2021 N 762-П. Другое название платежки – форма 0401060.

Правила заполнения платежных поручений установлены не только положением № 762-П, но и приказом Минфина от 12.11.2013 № 107н (приложения 2 и 5). Этот процесс можно автоматизировать, такая функция есть в личных кабинетах интернет-банков и бухгалтерских программах.

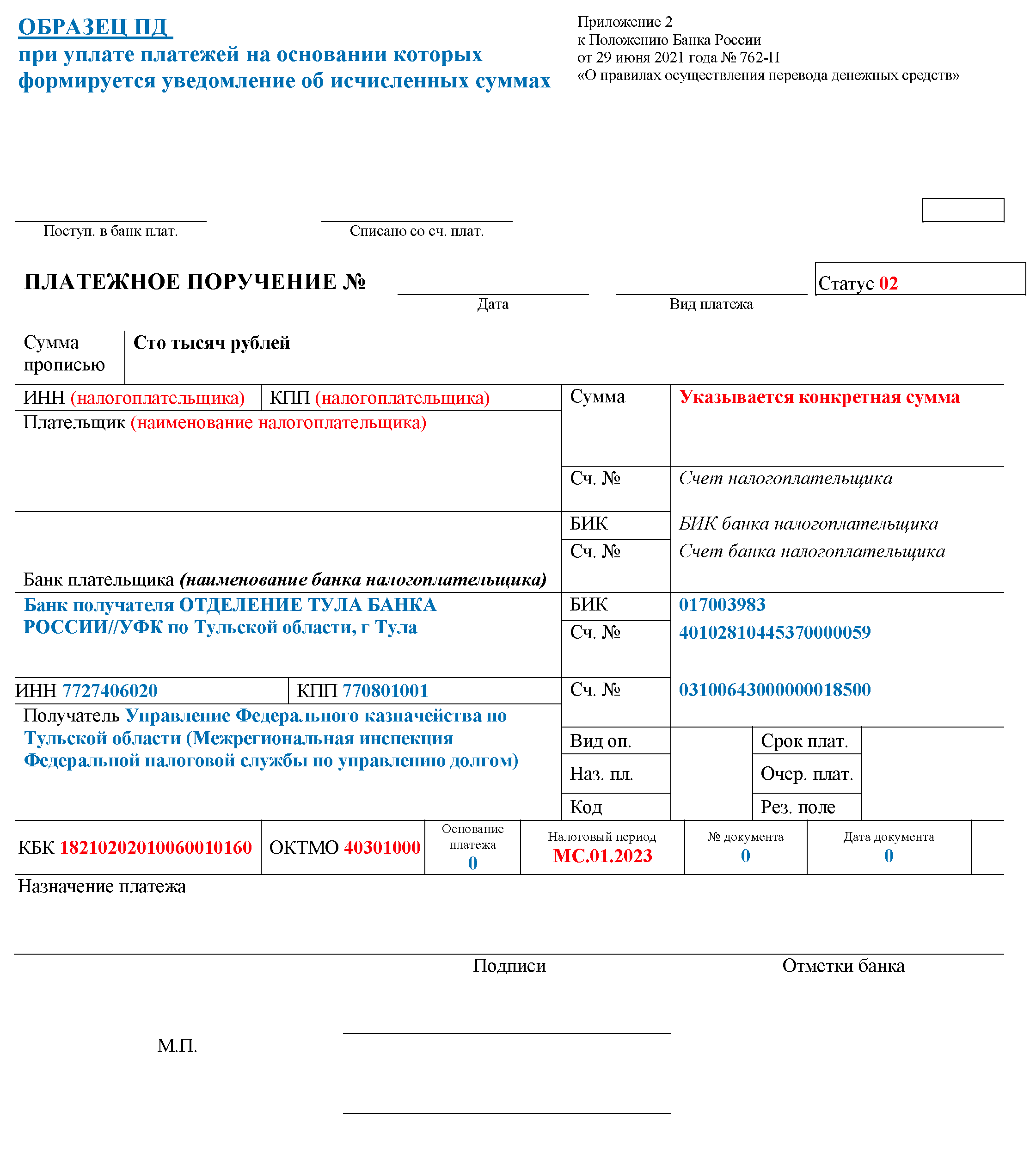

Платежное поручение надо отличать от другого платежного документа, который еще называют квитанцией или извещением – форма №ПД (налог). Эта форма подходит для оплаты налогов наличными, картой, через Портал госуслуг или сайт банка. Подготовить такую квитанцию можно через

сервис от ФНС.

ЕНП: понятия и основы

ИП и юридические лица в 2024 году должны перечислять налоги и взносы единым налоговым платежом. Исключение составляют самозанятые лица без статуса ИП или с ним. Они могут совершать платежи в составе ЕНП или через сайт «Мой налог», как и в 2023 году.

Кстати. Введение ЕНП не подразумевает создание и начало действия новой системы обложения налогом. Суть особого порядка уплаты — плательщики не обязаны создавать и предоставлять несколько различных платежных поручений. Налоги перечисляются одной платежкой по единым реквизитам и в единый установленный срок уплаты. Поступившие средства инспекция распределяет между обязательствами плательщика налогов.

Пример. ИП Пирогова И.В. должен произвести авансовый платеж по «упрощенке» и страховым взносам в апреле. В 2024 году физлицу требуется сформировать одно поручение и перевести один раз денежные средства на ЕНС (единый налоговый счет). Согласно старым правилам ИП вынуждена была бы создавать четыре поручения: для взносов на ОПС, ОМС, ВНиМ и налога по УСН.

Пройдите курс повышения квалификации «Все изменения-2024 для бухгалтера и кадровика». Разберетесь во всех новациях-2024: налоги, ФСБУ, учетная политика, отчетность и воинский учет. До конца этого года записаться на курс можно по сниженной цене за 6 990 руб. Успевайте, пока действует скидка, и спокойно приступайте к обучению в новом году.

Определите, входит платеж в ЕНП или нет

Прежде чем перейти к правилам заполнения платежных поручений, необходимо рассмотреть еще один вопрос. Дело в том, что основная часть платежей в бюджет включена в ЕНП, их полный список можно найти на

.

Однако некоторые платежи оплачиваются вне ЕНП. В частности, это налог на сверхприбыль, авансы по НДФЛ с выплат иностранцам на патенте, госпошлина, в отношении уплаты которой не выдан исполнительный документ, некоторые штрафы и др.

Кроме того, есть платежи, которые можно перечислять двумя способами: через ЕНП или напрямую. К ним, например, относятся налог на профессиональный доход (НПД), сборы за пользование объектами животного мира и водных биологических ресурсов.

Обратите внимание: получатель у всех этих платежей (входящих в ЕНП и не входящих), один. Это Казначейство России, вне зависимости от юридического адреса организации или места регистрации ИП

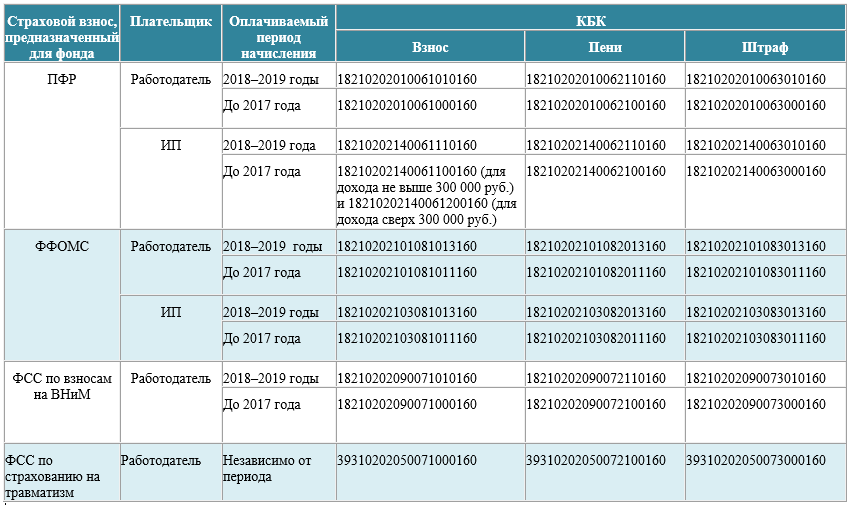

Наконец, есть еще один вид платежных поручений, который регулярно должны оформлять работодатели – на перечисление страховых взносов от травматизма и профзаболеваний работников. Эти платежи зачисляются только в территориальное подразделение СФР.

Таким образом, в 2024 году для бизнеса предусмотрено несколько видов платежных поручений:

- для платежей, входящих в ЕНП;

- для платежей, не входящих в ЕНП;

- для взносов на травматизм в СФР.

У каждого вида платежек есть свои особенности заполнения, которые мы и рассмотрим дальше.

Уведомления с ошибками не примут частично или полностью

В уведомлении налоговая проверяет контрольные соотношения (КБК, ОКТМО и тд.) и если найдет ошибки, то будет признано, что уведомление не представлено частично или полностью.

Не представлено частично – выявлены ошибки по одному или нескольким конкретным налогам или страховым взносам, но не по всем сразу.

Не представлено полностью – не выполняются контрольные соотношения по всем налогам и страховым взносам, отраженным в документе.

О найденных ошибках налоговая сообщит налогоплательщику в течение суток после получения неверно составленного уведомления. Последствия для налогоплательщика – штраф, пени. Но до конца 2023 года штрафы за это нарушения пока начислять не будут. Пени тоже не начисляют до конца 2023 года при наличии положительного сальдо на ЕНС.

ФНС подготовила и опубликовала проект приказа, который утверждает новый перечень контрольных соотношений. Документ еще не вступил в силу, а поправка уже действует. Поэтому сейчас налогоплательщики могут использовать контрольные значения, установленные письмом ФНС от 17 марта 2023 года.

Сроки уплаты, предоставления уведомлений и отчетности в 2024

В 2024 году действует единый срок уплаты сборов, взносов — до 28 числа включительно, но месяцы могут быть разными. Для каждого вида налога действуют свои сроки, которые представлены в таблице.

|

Наименование сбора |

Сроки уплаты |

|

На имущество предприятий, транспортный и земельные сборы. |

Авансы — до 28.04, 28.07, 28.10, налог за прошедший год — до 28.02 последующего года. |

|

Налоги по «упрощенке». |

Авансы — до 28.04, 28.07, 28.10, налог за прошедший год для ЮЛ — до 28.03 последующего года, для ИП — до 28.04 последующего года. |

|

НДС. |

До 28 числа ежемесячно. |

|

Взносы за персонал. |

До 28 числа ежемесячно. |

|

Налог на прибыль |

Авансы — до 28 числа ежемесячно или платеж до 28 числа месяца, который следует за отчетным кварталом, налог за прошедший год — до 28.04 последующего года. |

|

НДФЛ |

Подоходный налог, который удержан с 1 по 22 число — до 28 числа текущего месяца. НДФЛ, который удержан с 23 по 30 или 31 число — до 5 числа следующего месяца. Особое правило для декабря 2024: налог, который удержан с 23 по 31 декабря — до последнего рабочего дня 2024. |

Подоходный налог согласно действующему законодательству удерживается с каждой выплаты персоналу: аванса и зарплаты за вторую половину месяца.

Для ЮЛ и ИП действует единый срок подачи отчетности — до 25 числа. Конкретные сроки представлены в таблице.

|

Наименование отчетного документа |

Срок предоставления |

|

Декларация по налогу на прибыль. |

Каждый квартал — до 25.04, 25.07, 25.10, за год — до 25.03 последующего года. |

|

Каждый квартал — до 25.04, 25.07, 25.10, за год — до 25.02 последующего года. |

|

|

Декларация по упрощенке. |

Раз в год для ЮЛ — до 25.03, для ИП — до 25.04 последующего года. |

|

Декларация по НДС. |

Каждый квартал — до 25.04, 25.07, 25.10, 25.01.2025. |

|

Расчет по взносам. |

Каждый квартал — до 25.04, 25.07, 25.10, 25.01.2025. |

|

Декларация по налогу на имущество. |

Раз в год — до 25.02 последующего года. |

Уведомления формируются только по взносам и налогам, которые уплачиваются до момента предоставления отчетных документов или без них. Документы предоставляются до 25 числа месяца их оплаты.

Уведомления по НДФЛ предоставляются работодателями в 2024 году два раза в месяц:

-

по сумме, которая удержана с 1 по 22 число, — 25 числа текущего месяца;

-

по сумме, которая удержана с 25 по последнее число месяца — до 3 числа последующего месяца.

Налогоплательщики во всех субъектах РФ перечисляют налоги, взносов по единым реквизитам.

https://www.klerk.ru/buh/articles/590735/

Минусы уплаты налогов отдельными платежками без уведомлений

Компании, которые в 2023 году все же решат уплачивать налоги при помощи отдельных платежек без уведомлений, столкнутся с необходимостью зачета совершенных платежей в счет уплаты конкретного налога. Как мы уже говорили ранее, с 2023 года все поступающие от налогоплательщиков суммы буду считаться ЕНП, зачисляемым на единый счет.

Кроме того, правила заполнения платежек в 2023 году также изменятся, и уплачивать налоги по привычной схеме все равно не получится. Платежки нужно будет формировать в соответствии с новым порядком и указанием в них новых реквизитов. Причем, в отличие от поручений на перечисление ЕНП, в платежках на отдельные налоги нужно указывать в несколько раз больше обязательных реквизитов, ошибки в которых будут грозить компании начислением пеней и штрафов.

Учитывая все вышесказанное, можно выделить следующие минусы уплаты налогов отдельными платежками без уведомлений:

- перечисляемые деньги в любом случае не будут считаться конкретным налогом и станут зачисляться в общий «кошелек» – на ЕНС;

- в случае ошибки плательщик лишится возможности скорректировать уплаченную сумму до момента подачи налоговой декларации;

- ошибка в реквизитах платежа приведет либо к задержке зачисления на счет (с начислением пеней и штрафов), либо к некорректному учету совокупной задолженности на ЕНС;

- исполнение обязанности по уплате конкретного налога может быть просрочено;

- возможно начисление пеней при несвоевременном зачете внесенного платежа;

- платежки на перечисление налогов все равно придется оформлять по новым правилам.

Подводя итог, можно сказать, что с 2023 года уплату налогов отдельными платежками без уведомлений нельзя считать самостоятельным способом исполнения налоговых обязанностей. Скорее это является «аварийным» вариантом перечисления единого налогового платежа на ЕНС в случаях, когда плательщики по каким-либо причинам не могут своевременно направить в ИФНС уведомления об исчисленных налогах. В целом же уплата налогов таким способом сопряжена с массой неудобств и рисков для налогоплательщиков и поэтому не может рассматриваться в качестве альтернативы ЕНП и ЕНС.

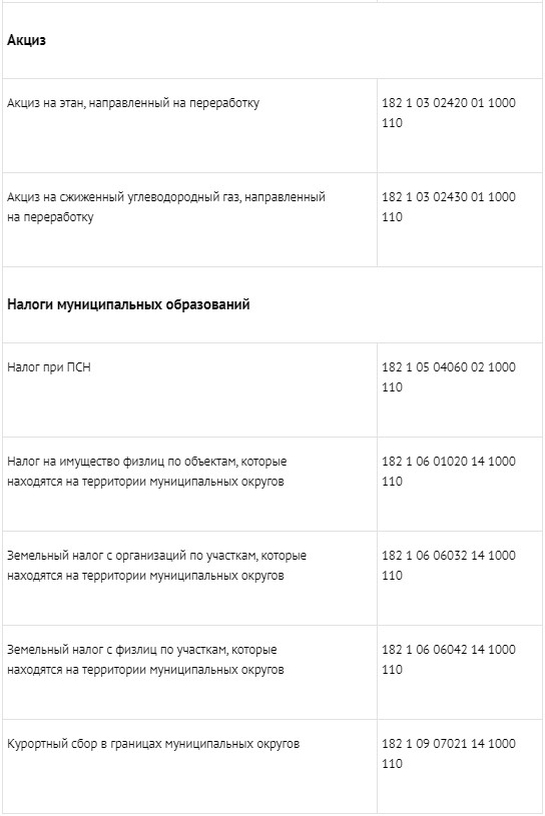

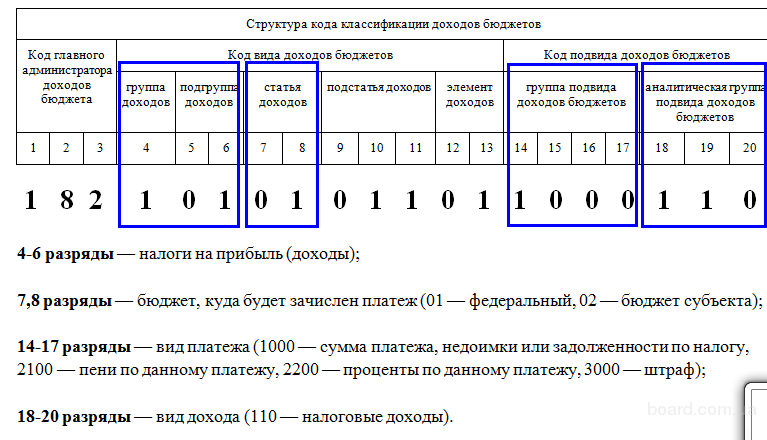

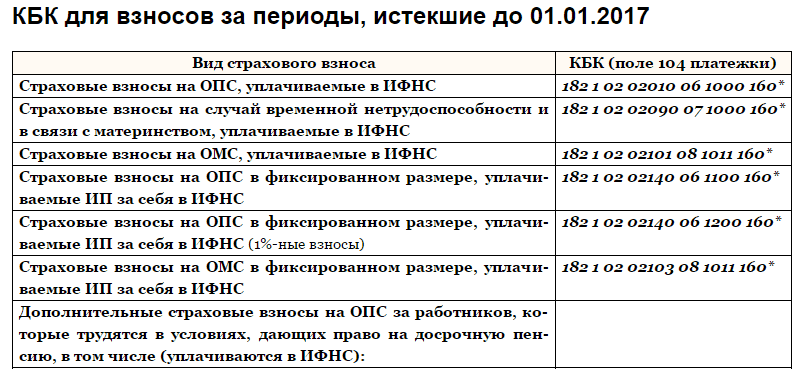

Что нового по КБК в текущем году

Упрощенный формат уплаты налогов через единый платеж — основная фишка-2024, делающая код ЕНП самым главным. 182 0 10 61201 01 0000 510 — эти 20 цифр призваны помочь избавиться от бумажной волокиты, сократить риски ошибок и переплат.

Тем не менее, после 1 января знание КБК конкретных налогов точно потребуется при уплате налогов, не включенных в ЕНП (НК РФ, ст. 58), к которым относятся:

- налог на сверхприбыль;

- госпошлины, за исключением тех, которые уплачиваются в соответствии с исполнительным листом от арбитражного суда.

Код бюджетной классификации для первого пункта — 18210103000011000110; для каждой государственной пошлины действует свой КБК.

Кроме того, остается целый ряд налоговых обязательств, которые можно выполнять как в рамках единого налогового платежа, так и с использованием конкретных КБК. В их числе — налог на профдоход и сборы за пользование объектами:

- животного мира;

- водных биоресурсов (внутренние объекты);

- иными водными объектами.

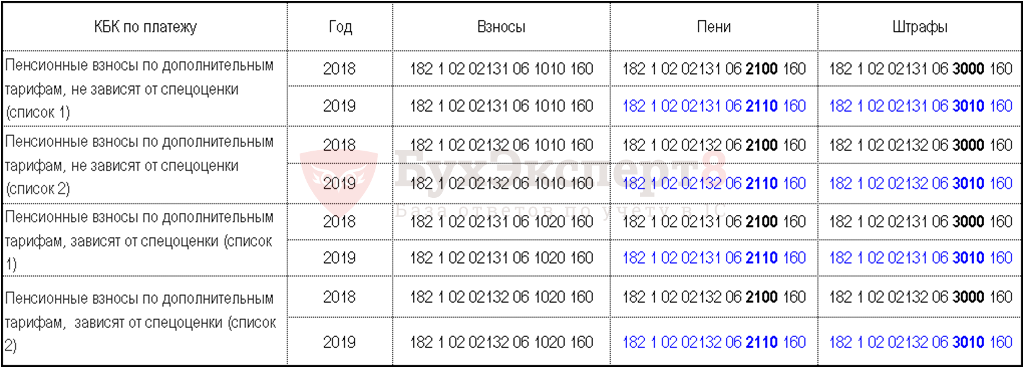

Важно: КБК на взносы на травматизм не изменился — он администрируется Социальным фондом РФ

Обновление ЕНП (единый номер плательщика)

С 2024 года в России вступит в силу новый порядок обновления ЕНП (единого номера плательщика), который является уникальным идентификатором для всех налогоплательщиков. Обновление ЕНП будет осуществляться автоматически и включать в себя сбор и обработку данных из различных источников.

Цель обновления ЕНП заключается в улучшении качества информации и повышении эффективности администрирования налоговых платежей. В результате такого обновления каждый налогоплательщик будет иметь актуальный и надежный ЕНП, а также возможность оперативно получать информацию о своих налоговых обязательствах.

Под обновлением ЕНП понимается обновление данных о налогоплательщике, таких как его фамилия, имя, отчество, данные паспорта, место жительства и другие сведения. Эти данные будут использоваться для проведения налоговых операций, составления деклараций и получения налоговых льгот.

Обновление ЕНП является важным шагом в развитии налоговой системы России и позволит сделать процесс уплаты налогов более удобным и прозрачным.

В каких категориях появились новые или уточненные КБК

Изменения-2024 коснулись различных категорий. Так, в коды бюджетной квалификации по налогам на доходы физлиц были внесены многочисленные уточнения (пять КБК по НДФЛ теперь имеют более точное описание).

Уточнения были также внесены в коды акцизов на никотиносодержащие жидкости (как производимые в РФ, так и ввозимые на ее территорию) и в отношение госпошлины за разрешения на временный сброс в окружающую среду загрязняющих веществ.

Новые коды в текущем году будут действовать в отношение:

- четырех акцизов (ввоз и производство устройств для нагревания табака и электронных систем доставки никотина);

- ряда государственных и вывозных таможенных пошлин.

Изменения в КБК (коды бюджетной классификации)

С 2024 года вступят в силу новые изменения в КБК (коды бюджетной классификации), которые коснутся взносов, НДФЛ и ЕНП. Эти изменения направлены на улучшение системы бюджетной классификации и облегчение процедур взаимодействия между государственными органами и налогоплательщиками.

Одним из главных изменений в КБК будет введение новых кодов для взносов, что позволит более точно классифицировать поступления в бюджет. Это поможет улучшить прозрачность и эффективность использования бюджетных средств. Новые коды будут включать описание и цель платежей, что сделает процесс учета и анализа данных более удобным и информативным.

Также, с 2024 года изменятся КБК для налога на доходы физических лиц (НДФЛ). Введутся новые коды, которые учитывают различные типы доходов, уровни налогообложения и особенности учета налоговых вычетов. Это поможет сделать процесс подачи налоговых деклараций и уплаты налогов более простым и понятным для налогоплательщиков.

Новые изменения также затронут КБК для Единого налога на имущество организаций (ЕНП). Будут введены новые коды, которые учтут особенности налогообложения имущества различных организаций. Это поможет улучшить справедливость и точность расчета налоговых платежей, а также облегчить учет и анализ данных для налоговых органов.

Изменения в КБК для НДФЛ

Одно из главных изменений коснется взносов на капитальный ремонт жилых помещений. Так, объединение кодов позволит более точно классифицировать суммы, уплачиваемые на данный взнос.

Для более удобного использования новой кодировки в КБК предусмотрена возможность обратного преобразования кода в описание взноса, что значительно упростит процедуру исследования суммы платежа.

В целом, изменения в бюджетной классификации КБК для НДФЛ позволят создать более точную и удобную систему учета и классификации взносов и сборов, что значительно облегчит работу налоговых служб и позволит улучшить качество налогового управления в целом.