Когда и какие ошибки возникают

Ошибки могут возникать в разных ситуациях и в разных типах компаний. Давайте рассмотрим некоторые ошибки и ситуации, в которых они могут возникнуть.

Две ошибки учета и расчета

Ошибки в учете и расчете платежей могут привести к серьезным финансовым проблемам. Это могут быть выплаты неверных сумм, неверные бенефициары, неправильная конвертация валют и другие ошибки, связанные с процессом оплаты.

4-Контактные ошибки.

Контактные ошибки могут возникать при общении с партнерами, клиентами или другими лицами. Это может быть неправильное восприятие информации, неправильная передача информации или неправильная интерпретация информации. Такие ошибки могут привести к недопониманию, конфликтам и потерям.

5. ошибки в процедурах и системах

Процессуальные и системные ошибки могут возникнуть, если работа организована неправильно, системы установлены неправильно или инструменты используются неправильно. Это ошибки при разработке процедур, ошибки при внедрении новых систем, ошибки при создании и обслуживании существующих систем и другие ошибки.

Как избежать ошибок

Чтобы избежать ошибок в бизнесе, необходимо соблюдать некоторые меры предосторожности

- Внимательно проверяйте все документы, прежде чем подписывать и отправлять их.

- Спрашивайте квитанции об оплате и убеждайтесь в их правильности,

- Будьте внимательны при обработке информации и проверке ее точности,

- Проверяйте и перепроверяйте электронные письма и сообщения перед их отправкой.

- Постоянно совершенствуйте процессы и системы и учитесь на ошибках.

Важно понимать, что ошибки неизбежны, но важно учиться на них и принимать меры, чтобы минимизировать возможные последствия

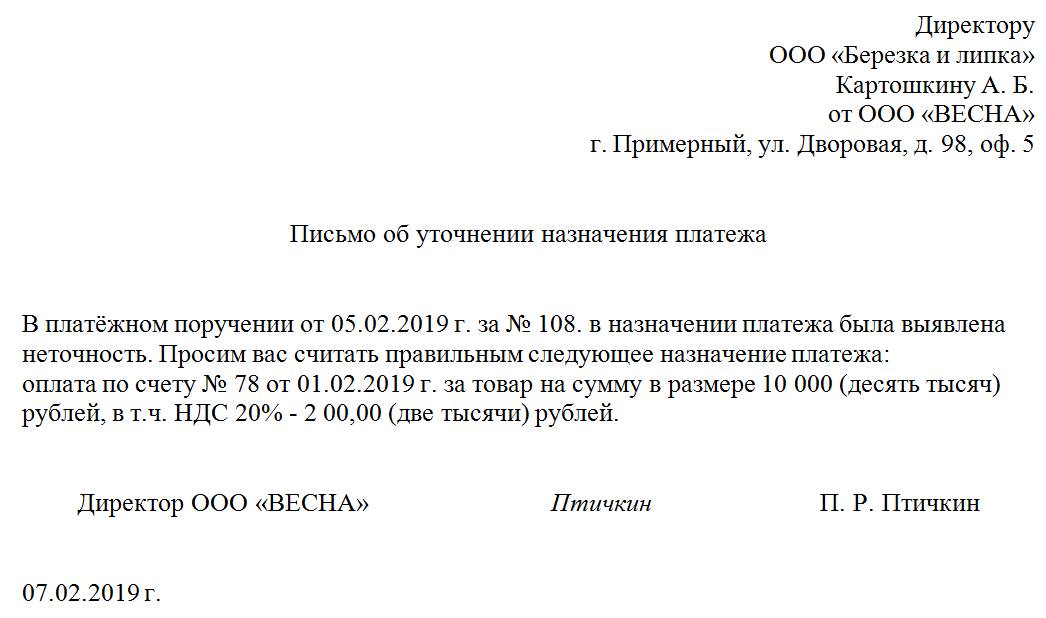

Письмо контрагенту об уточнении назначения платежа: образец

На курсе повышения квалификации «Работа с договорами: правовые навыки для бухгалтера» мы даем самые нужные бухгалтеру знания: как использовать и формулировать условия договора , определять подсудность, избегать вопросов налоговиков и обезопаситься от претензий контрагентов и силовых структур.

Письмо контрагенту об уточнении назначения платежа — образец такого документа поможет урегулировать возможные недоразумения в расчетах, если в платежное поручение закралась неточность. Почему опасно оставлять без внимания этот реквизит? Кто должен быть инициатором уточнения?

В нашем материале вы найдете ответы на эти вопросы, а также сможете ознакомиться с образцом текста уточняющего письма.

В чем можно ошибиться при заполнении назначения платежа

Состав информации, отражаемой в поле «Назначение платежа», показан на схеме:

Ошибка в любом из указанных пунктов может повлечь негативные последствия как для получателя денег, так и для плательщика (судебные разбирательства и материальные издержки).

Компания 1 перечислила компании 2 платеж в сумме 661 474 руб. 22 коп., обозначив назначение платежа как «Оплата счета за материалы», хотя между контрагентами не было заключено никаких договоров на поставку материалов или иного товара.

Компания 2 посчитала, что перечисленные деньги являются арендной платой, так как арендные взаимоотношения с компанией 1 в тот момент фактически существовали.

Компании 1 через суд удалось взыскать с компании 2 в качестве неосновательного обогащения указанную сумму плюс проценты за пользование чужими денежными средствами (решение АС Тульской области от 09.06.2016 по делу № А68-10135/2015).

Приведенный пример показывает, как из-за одной фразы в назначении платежа можно понести серьезные материальные потери.

Кому и что нужно предпринять, если в назначение платежа закралась ошибка, узнайте далее.

Кто вправе исправить неверное назначение платежа в платежном поручении

Получатель средств не вправе на свое усмотрение изменять назначение платежа, он может лишь уточнить его у плательщика. У банков также нет права на самовольное изменение назначения платежа.

В итоге правом изменения назначения платежа обладает только одна сторона — плательщик (собственник денежных средств). Такое изменение должно быть составлено в письменной форме и удостоверено лицами, подписавшими платежный документ (ст. 209 ГК РФ, п. 7 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Учитывая, что процедура корректировки назначения платежа законодательством не установлена, следует принять во внимание судебную практику по этому вопросу:

Получается, что в большинстве случаев без дополнительных бумаг в подобной ситуации не обойтись.

Уточняющее письмо об изменении назначения платежа

Специальных правил, как составить письмо о назначении платежа в платежном поручении, не существует. В связи с этим компания сама решает:

как его оформить — напечатать на компьютере или написать от руки;

как заверить — достаточно подписи руководителя или нужна печать;

каким способом доставить контрагенту — письмо об изменении назначения платежа можно передать с курьером, отправить почтой заказным письмом с уведомлением, переслать электронным способом и т. д.

Если уточнение назначения платежа в определенной компании или ИП происходит регулярно в силу организационных, логистических или технологических обстоятельств, можно единожды разработать шаблон такого документа и заполнять письмо с уточнением платежа по образцу.

При написании текста лучше использовать деловой стиль и придерживаться структуры официального документа. Напечатать текст можно на фирменном бланке или на обычной бумаге. В тексте кратко изложить суть вопроса. Заверяет письмо о назначении платежа руководитель или иное лицо, уполномоченное подписывать такие документы.

Как может выглядеть образец уточняющего письма о назначении платежа, смотрите ниже:

Ошибки в назначении платежа могут повлечь негативные последствия. Их следует своевременно исправлять. Право на внесение корректировок есть только у собственника денежных средств — плательщика. Он может внести исправления по своей инициативе или по просьбе контрагента. Правил по оформлению письма об уточнении назначения платежа не существует. Однако составить его лучше в деловом стиле и заверить подписью руководителя или другого ответственного лица.

Кто составляет письмо об уточнении назначения платежа

Обычно изменение параметра «Назначение платежа» происходит при взаимном согласии и без особых последствий. Но в некоторых случаях возможны осложнения. Например, если налоговая инспекция при проверке обнаружит такое исправление и посчитает его способом ухода от налогов, санкции со стороны контролирующего органа можно считать неминуемыми.

Бывает, что трения о назначении платежа возникают и между контрагентами, особенно в части выплат по долгам и процентам. В большинстве случаев, для того, чтобы оспорить исправление, опротестовывающей его стороне придется обратиться в судебную инстанцию, при этом гарантий выигрыша дела никто не даст, поскольку такие истории всегда имеют множество нюансов.

Важное условие, необходимое для того, чтобы избежать возможных проблем, заключается о том, что сведения об изменениях в назначении платежа нужно в обязательном порядке передавать и в банки, через которые прошел платеж. Для этого достаточно всего лишь написать аналогичные письма в простой уведомительной форме

Данное письмо составляется со стороны компании, переведшей средства.

Обычно сам текст пишет специалист отдела бухгалтерии или иной сотрудник, уполномоченный на создание подобного рода корреспонденции и имеющий доступ к формируемым платежкам.

Уточняющие платежные письма для плательщиков: образец (НДС)

Уважаемый контрагент,

Основной вопрос:

- Укажите, пожалуйста, общую сумму оплаченных нами товаров/услуг с учетом НДС.

- Какие ставки НДС применяются в нашем случае?

- Мы также хотели бы получить информацию о любых доказательствах уплаты НДС, например, налоговых декларациях или счетах-фактурах.

- Какие именно товары/услуги включены в сумму НДС?

Важно получать точную и полную информацию о платежах и расчетах по НДС. Эта информация поможет оценить точность расчетов и послужит основой для дальнейших договоренностей

Поскольку мы пришли к выводу о наличии расхождений в данных, мы просим вас предоставить нам необходимую информацию. Это поможет избежать возможных разногласий или проблем, связанных с дальнейшей работой. Мы будем благодарны вам, если вы сможете предоставить запрашиваемую информацию в течение следующего рабочего дня.

Искренне,

Ваша компания.

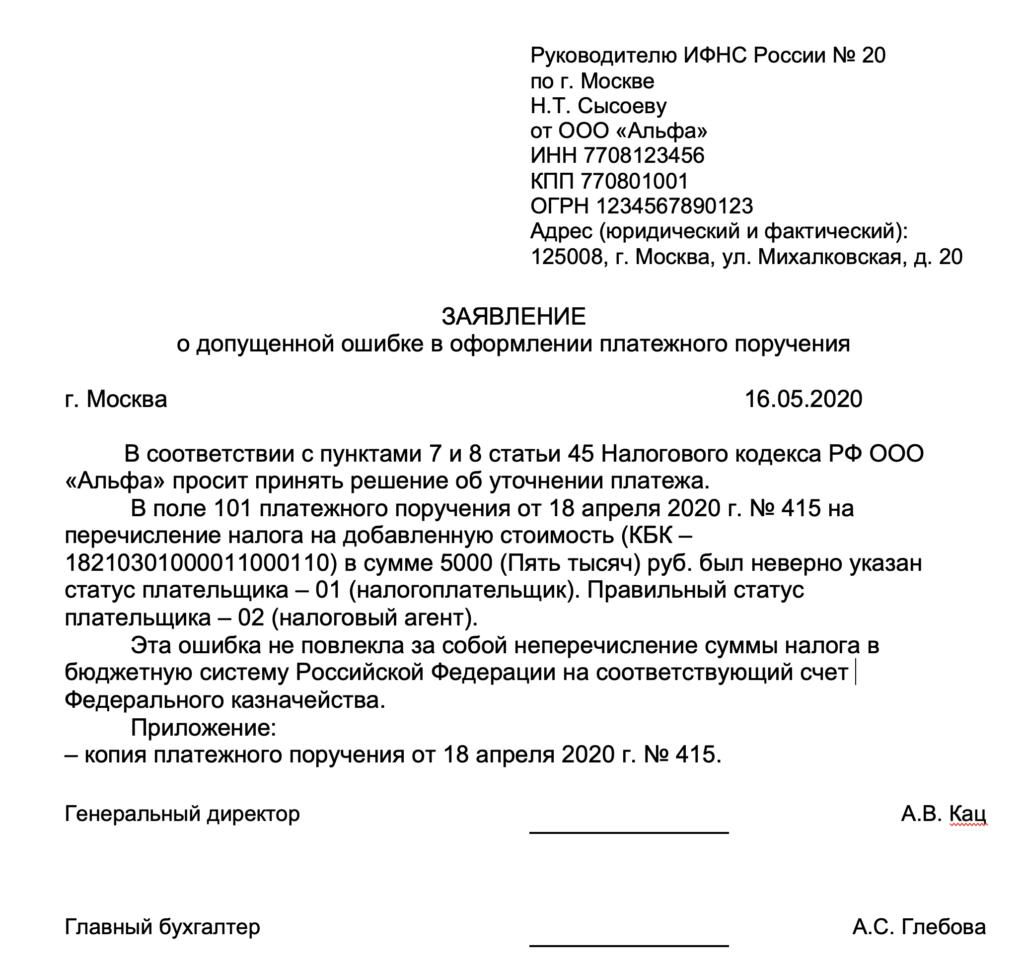

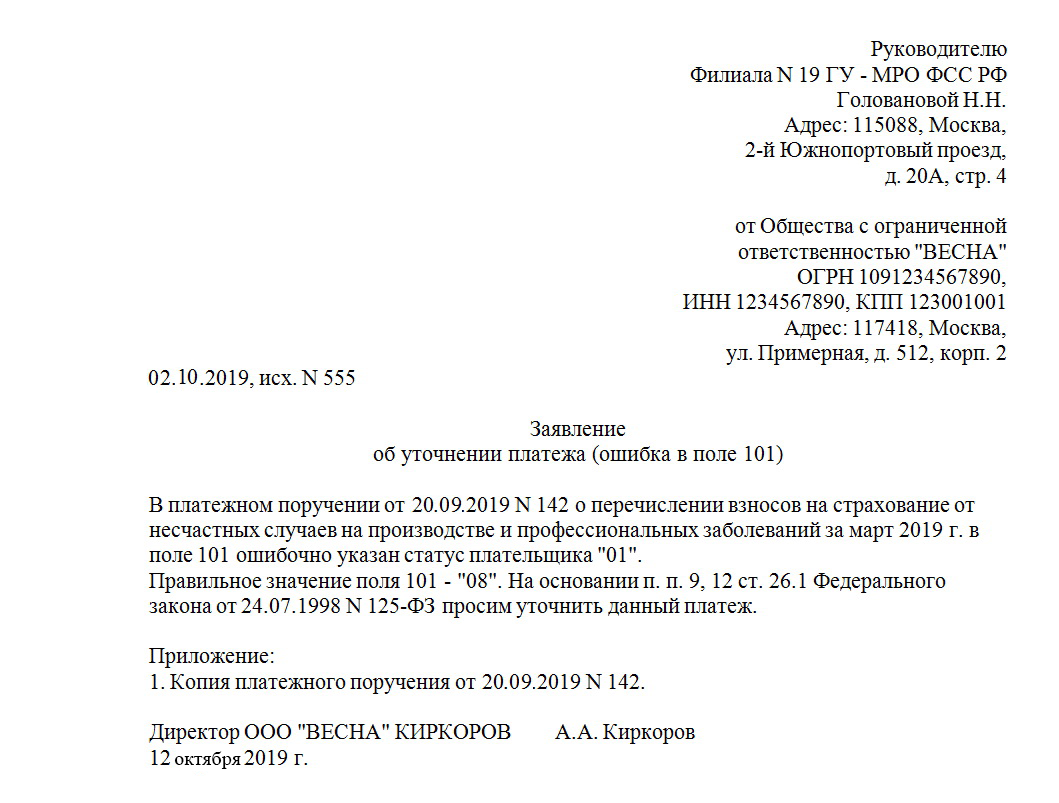

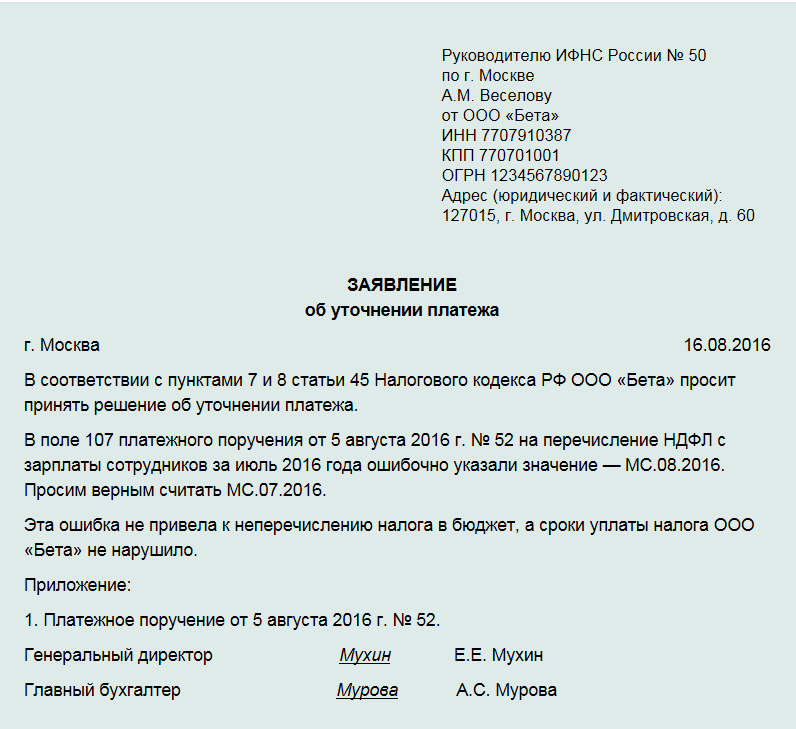

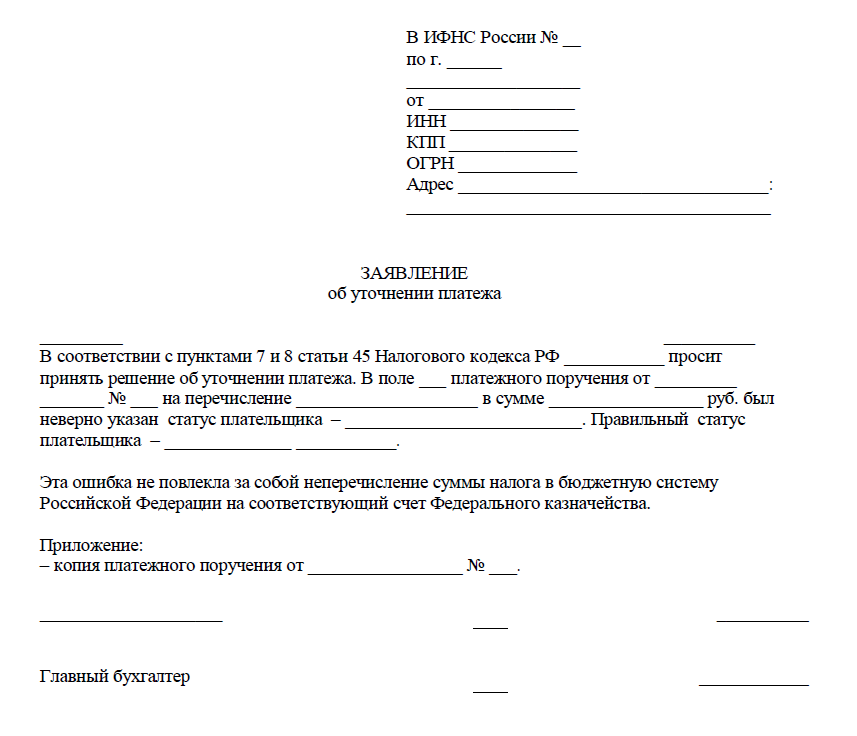

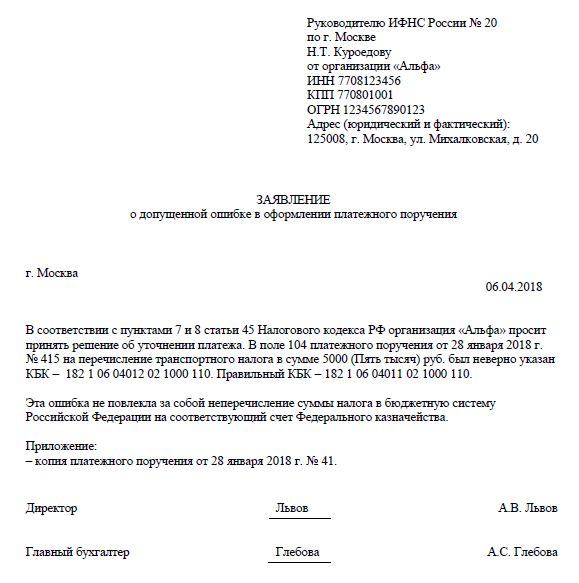

Кто составляет документ

Заявление на уточнение платежа в налоговую службу не имеет унифицированной формы, так что можно его составлять в произвольной форме

Только необходимо обращать внимание на правильность его составления и соблюдать нормы делопроизводства в плане структуры документа, а также вносились некоторые обязательные сведения

| Поле | Что необходимо указывать |

| Шапка заявления | · Наименование органа налоговой службы куда будет направляться заявление; местонахождение; должность, фамилия, имя, и отчество руководителя налоговой службы; · Наименование организации, от которой поступает заявление, ее адрес местонахождения, а также фамилия, имя и отчество руководителя компании

· Название документа; · Исходящий номер и дата составления заявления. |

| Общая часть | В этой части документа описывается сложившаяся ситуация, обязательно нужно сослаться на документ, который был отправлен раннее, после этого необходимо просить об уточнении платежа и прописать верные реквизиты. Также желательно прописать ссылку на норму закона, согласно которой вы имеете право внести корректировку в отправленный ранее платеж, где были допущены ошибки. Если к заявлению прикладываются дополнительные документы, это необходимо отразить дополнительным пунктом. |

| Заключение | Приложение: копии документов с неверными реквизитами Подпись руководителя организации. |

Данная процедура связана с раскрытием сути операций, делает ее более прозрачной и понятной для контролирующих органов и контрагентов.

Письмо для уточнения назначения платежа составляется после того, как сотрудник предприятия обнаружил ошибку в ранее отправленном платежном документе.

Неточность также может быть обнаружена и получателем денежных средств. Самостоятельно ее исправить он не может, для исправления документа следует обратиться к контрагенту.

Только плательщик направляет письмо в банк для изменения назначения платежа.

Перед направлением обращения в кредитное учреждение отправителем направляется запрос получателю на согласование изменений.

Унифицированного бланка для подобного письма не предусмотрено, столкнувшись с необходимостью составления документа, многий сотрудники хозяйствующих субъектов затрудняются его составить.

Сообщение пишется в свободной форме, в правом верхнем углу прописываются реквизиты стороны, оформляющего просьбу (название, адрес, ИНН, КПП).

По центру листа фиксируется заголовок: «сообщение об изменении в платежном поручении назначения платежа». Далее следует текстовая часть, где обозначается:

- наименование отправителя денежных средств;

- дата, номер, сумма платежного поручения, с неверным указанием назначения;

- ошибочный текст назначения платежа (как было прописано в документе);

- исправленная, верная текстовая часть;

- просьба получателю о подтверждении согласия на внесение поправок в платежку.

Подписывает письмо руководитель предприятия и главный бухгалтер.

Обнаружив платеж с НДС, надзорные органы сделают предположение о выставлении покупателю счет-фактуры с выделенным налогом, который необходимо было уплатить в бюджет.

Так возникновение опечатки может принести немало хлопот продавцу. Для исключения неприятных моментов и привлечения внимания покупателей на выставляемых счетах на оплату необходимо крупным шрифтом прописать «Без НДС».

Обычно обязанность по формированию заявления об уточнении платежа в налоговую инспекцию лежит на сотруднике отдела бухгалтерии, который производил платеж, или на главном бухгалтере. При этом само заявление должно быть подписано не только работником, который его составлял, но и руководителем фирмы.

Будут ли пени при Уточнение налогового платежа и зачет переплаты в счет недоимки

Если налогоплательщик перечислил деньги в бюджет вовремя, но по неверным реквизитам, а позднее подал заявление об уточнении платежа, то датой уплаты налога будет считаться дата перечисления некорректного платежа, а значит пеней быть не должно. Но, так просто избежать денежных санкций можно не всегда.

Письмо ФНС от 11.04.2017 № ЗН-4-22/6853

Есть две ситуации, когда уточнение реквизитов платежа от пеней за просрочку не спасет.

1. Если ошибка была допущена в номере счета Федерального казначейства или в реквизитах банка получателя, то заявление об уточнении вообще подавать бесполезно – обязанность по уплате налога в любом случае будет считаться неисполненной (пп.4 п.4 ст.45 НК РФ). Сумму налога придется отправить в бюджет заново, причем датой оплаты будет считаться день перечисления второго исправительного платежа. Т.е. если корректный платеж был отправлен после установленного законодательством крайнего срока уплаты налога, налоговики начислят пени за несвоевременную уплату.

2. Если ошибочный платеж изначально был перечислен с опозданием. В этом случае, налоговики сторнируют начисленные пени только за период со дня фактического перечисления денег до даты принятия решения об уточнении. Соответственно, за первоначальное опоздание пени все равно придется уплатить.

Зачет имеющейся переплаты в счет недоимки

в данном случае пени однозначно будут. Ведь, при проведении такого зачета, обязанность по уплате налога считается исполненной с даты вынесения ИФНС решения о проведении зачета. Правда, и здесь есть свои нюансы. На принятие решения о зачете переплаты у налоговиков есть 10 рабочих дней со дня получения соответствующего заявления от плательщика (п.4 ст.78 НК РФ). Соответственно, если плательщик подаст заявление о зачете как минимум за 10 рабочих дней до наступления крайнего срока уплаты налога, возникновения недоимки по которому он опасается, а налоговики вынесут положительное решение, то никаких пеней не будет. Ведь недоимка просто не возникнет – налог будет «уплачен» в срок за счет зачтенной переплаты.

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- Как написать Заявление на ЗАЧЕТ и ВОЗВРАТ НАЛОГАЗачет суммы налога за счет другого возможен на основании заявления о зачете излишне уплаченных сумм налогов. Форма заявления о возврате суммы приведена.

- ЛИЧНЫЙ КАБИНЕТНовый сервис с 1 октября 2012 г. позволяет физическим лицам проводить все операции и общение с налоговыми органами в личном кабинете налогоплательщика.

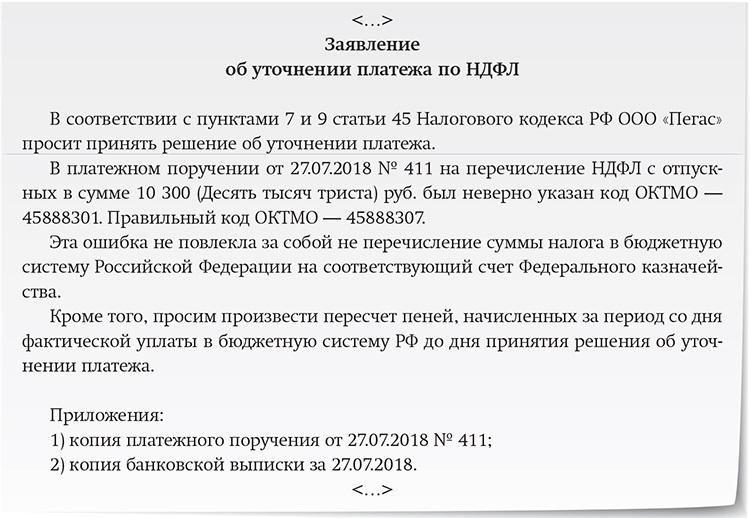

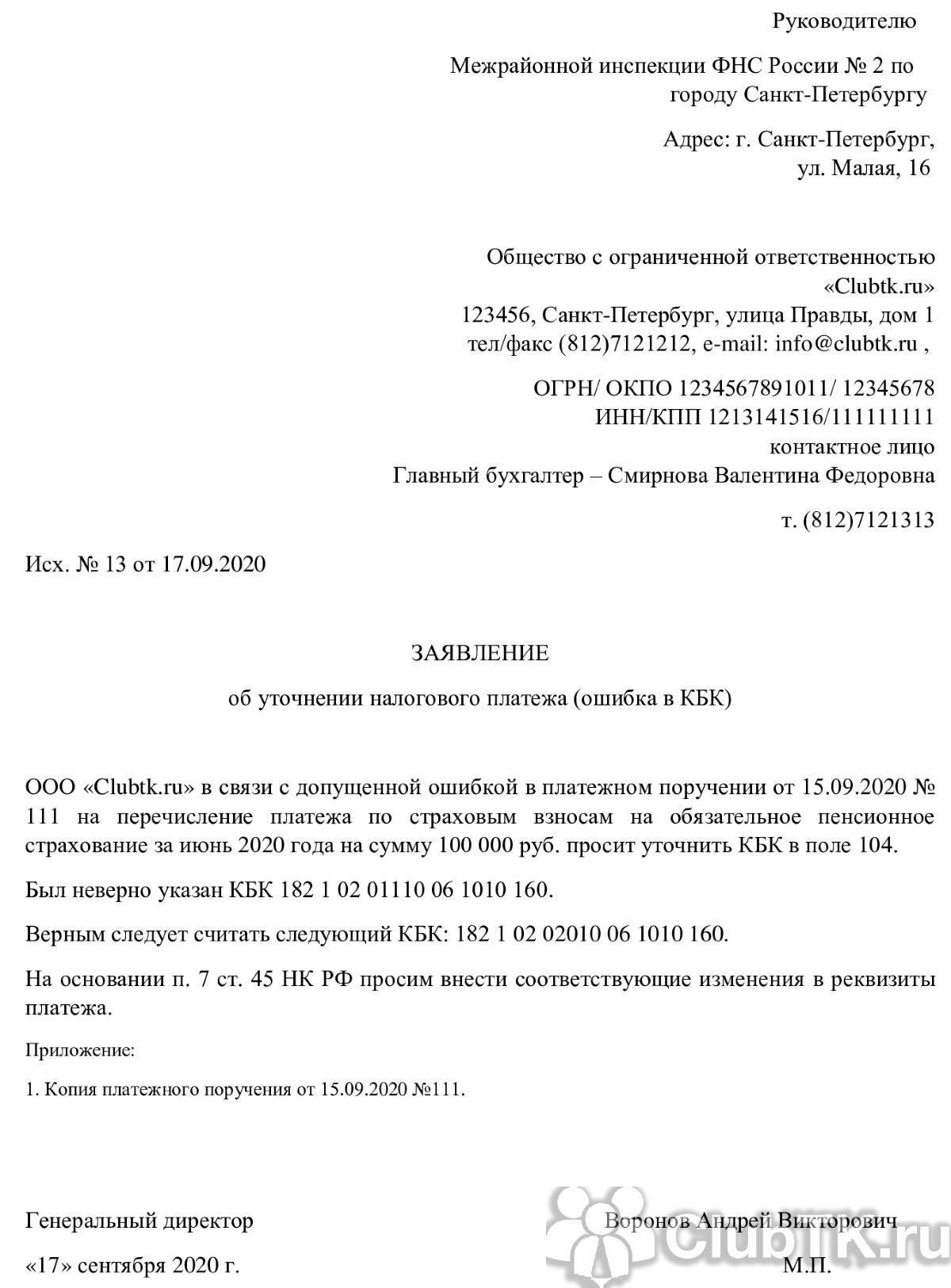

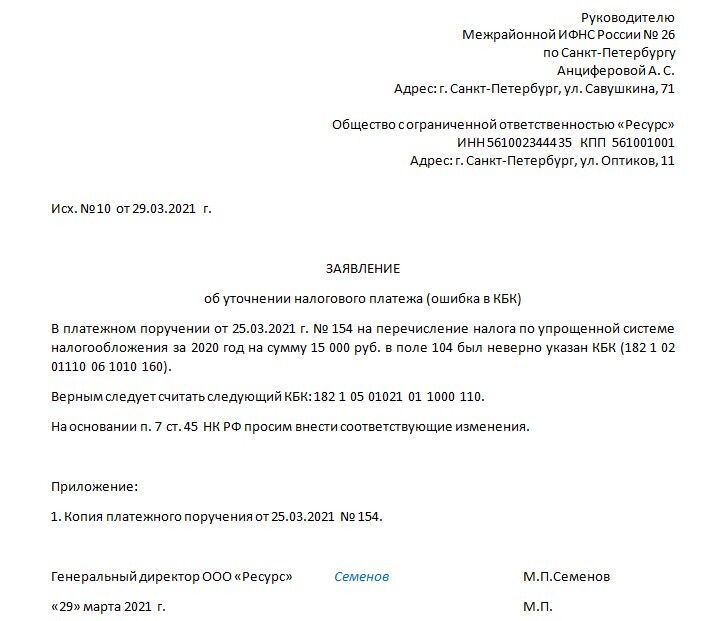

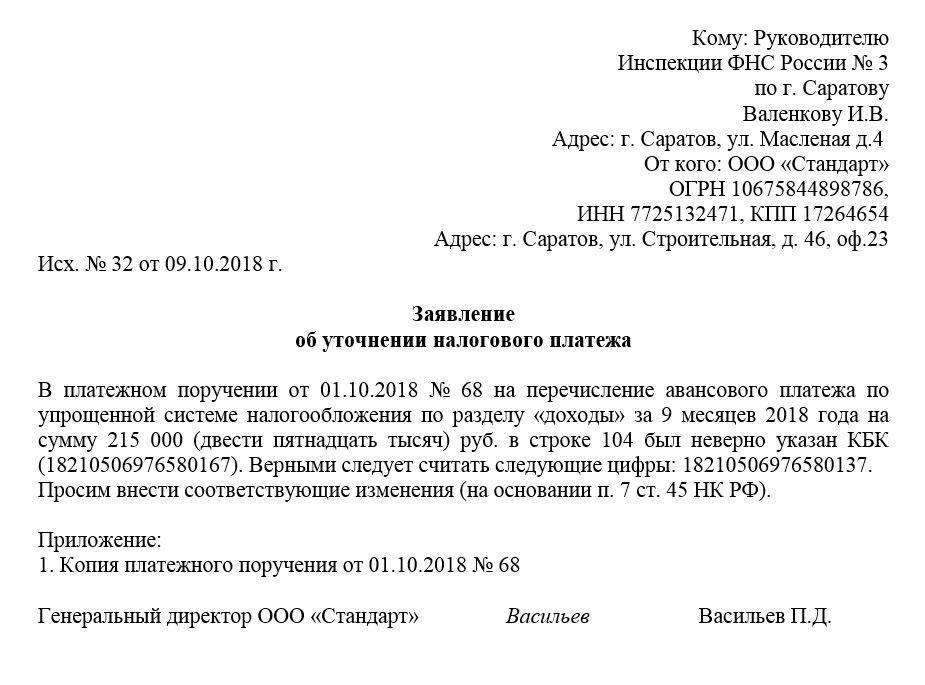

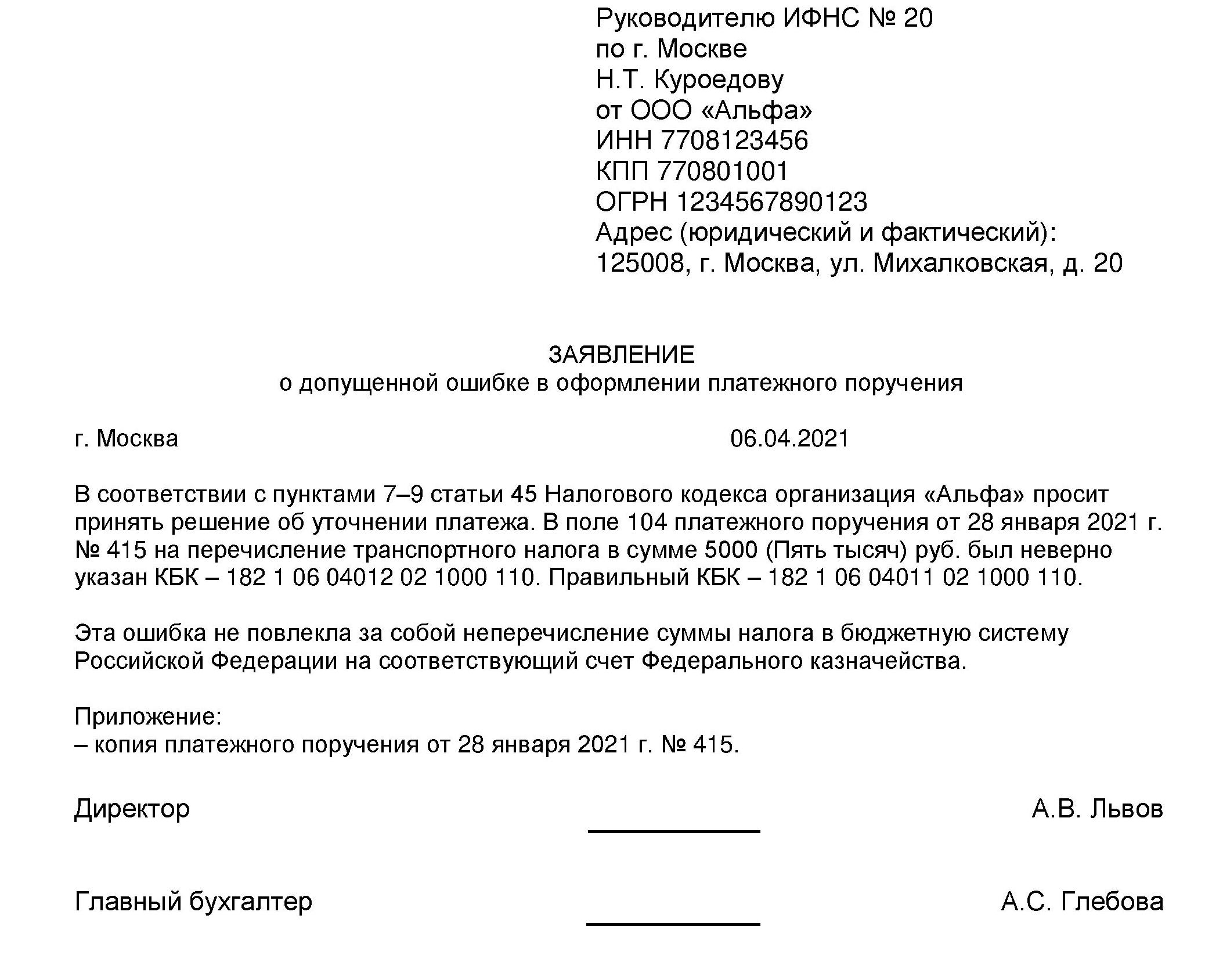

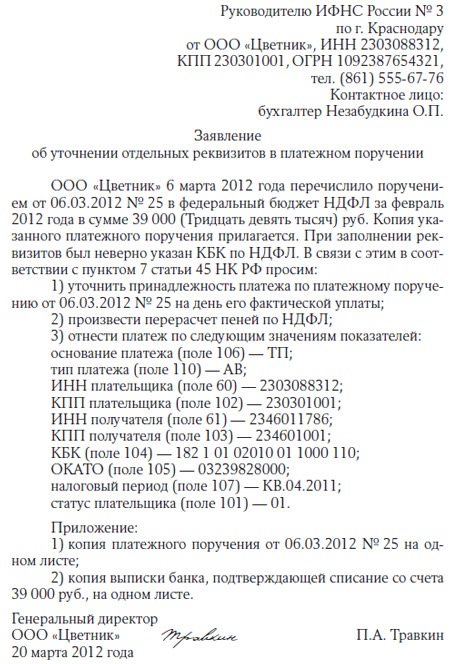

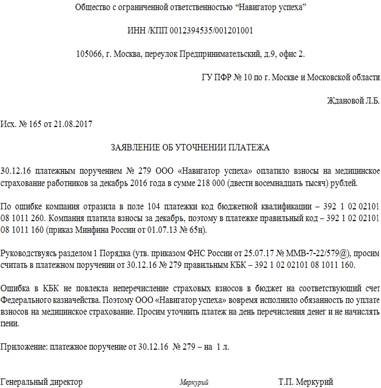

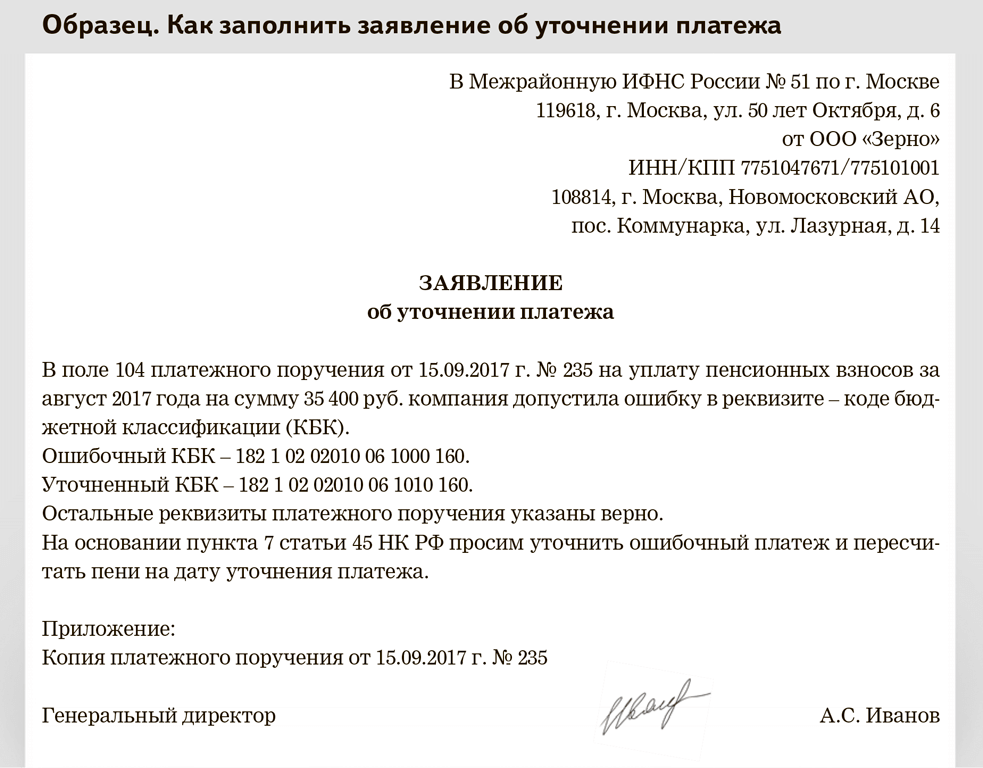

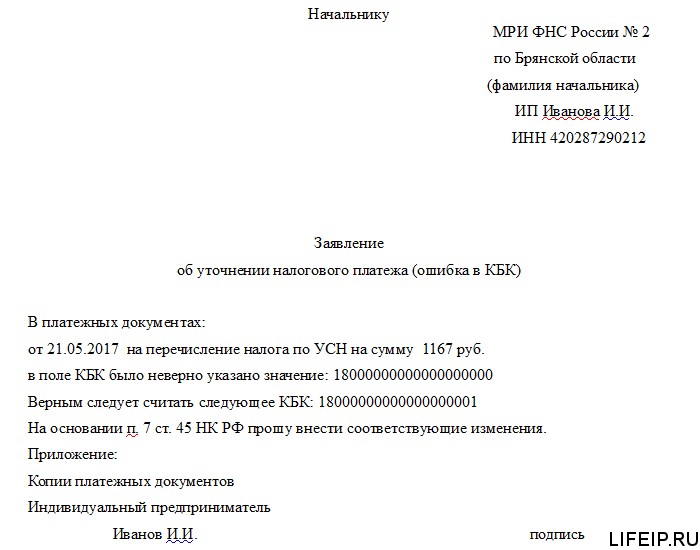

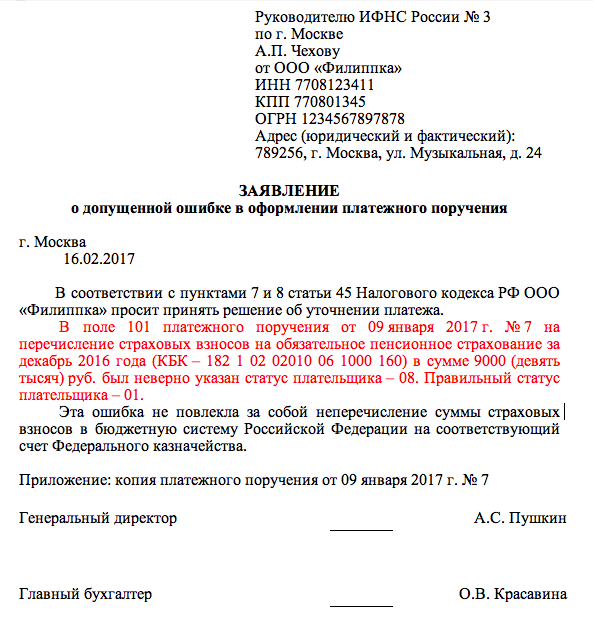

УТОЧНЕНИЕ ПЛАТЕЖА в налоговую, бланк заявления, образец

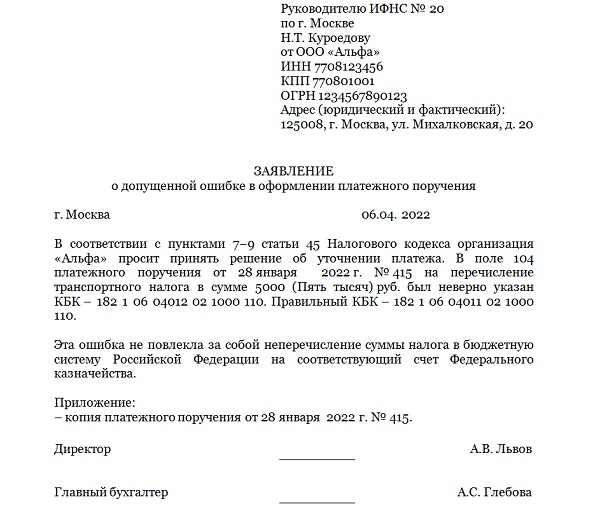

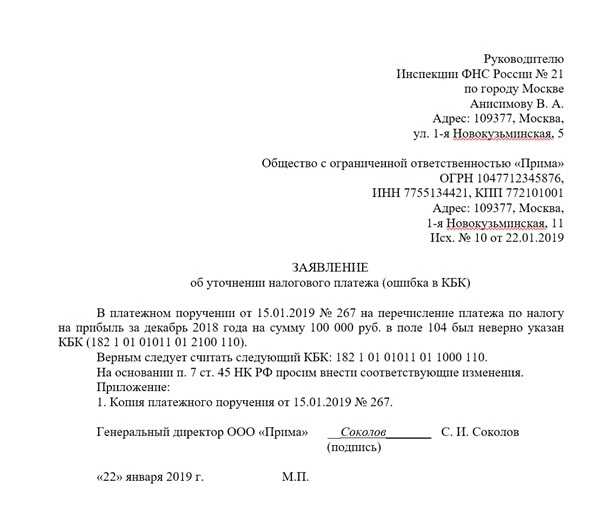

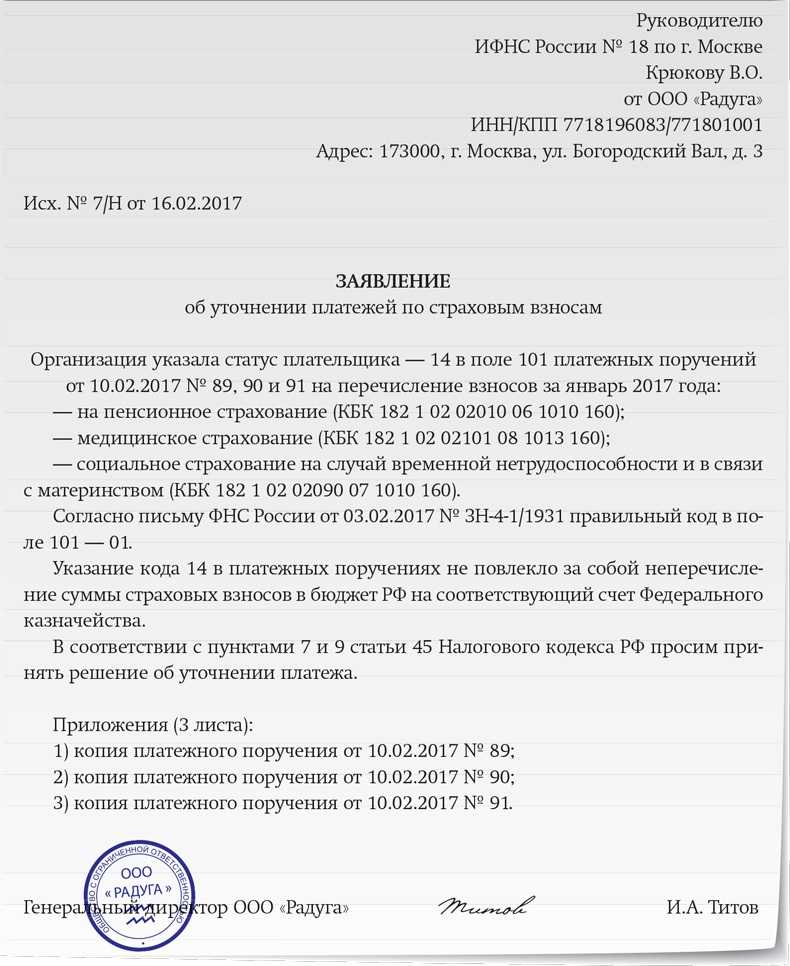

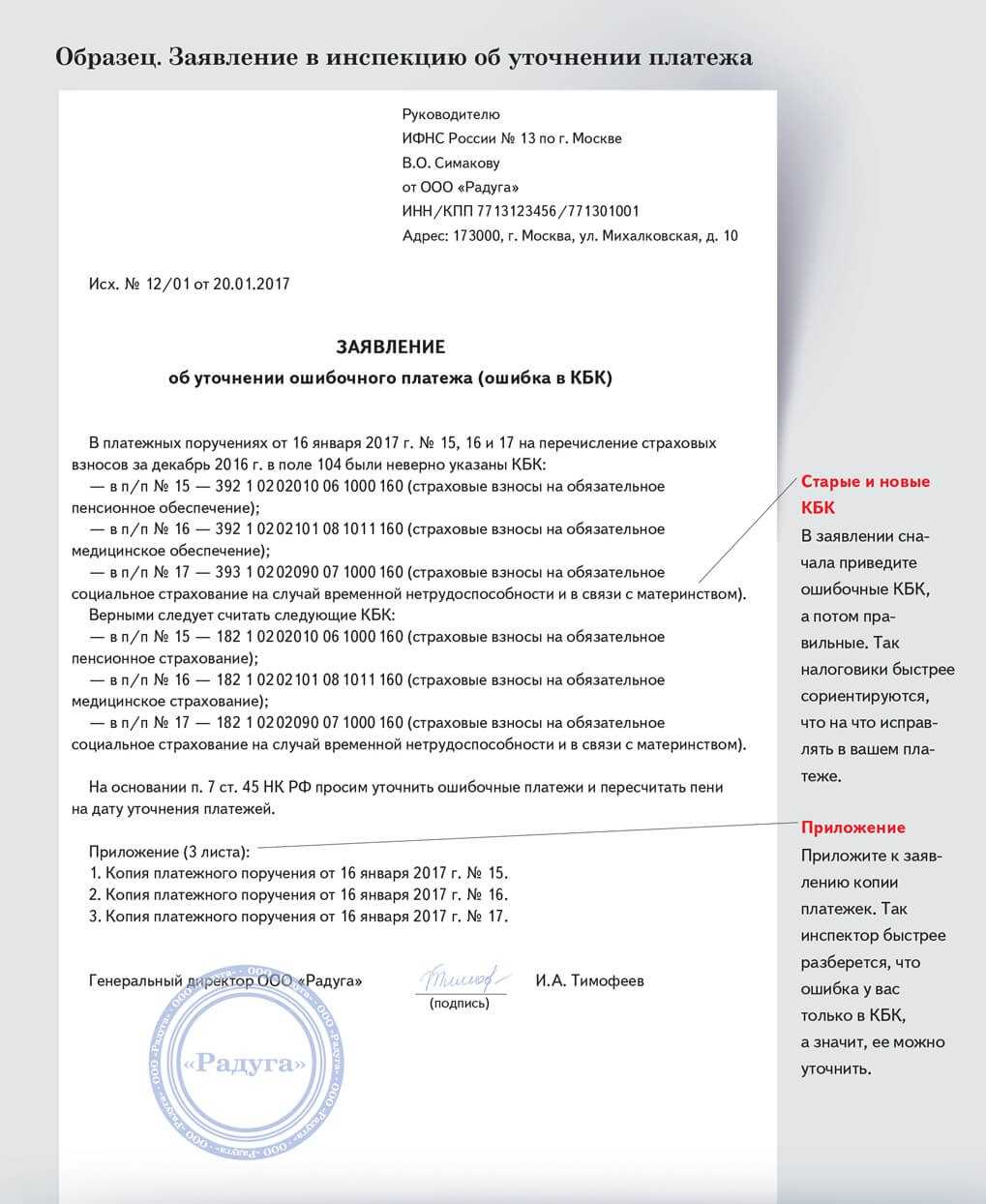

В случае неправильного указания в платежке по налогам КБК налогоплательщик вправе подать заявление об уточнении платежа. При этом указание в платежном поручении на перечисление налога неправильного кода бюджетной классификации не является основанием для признания обязанности по уплате налога неисполненной. Но для уточнения платежа налогоплательщик может подать в налоговый орган соответствующее письмо, заявление. Об этом сообщила ФНС России в письме от 10.10.16 № СА-4-7/19125.

Итак, если при налоговом платеже или уплате страховых взносов в платежном поручении есть ошибка в названии организации, статусе налогоплательщика, КБК, ИНН, КПП, организация может уточнить свой платеж, если напишет соответствующее письмо уточнение. На основании этого документа инспекторы пересчитают пени, начисленные в соответствии с п. 2 раздела V Рекомендаций по порядку ведения в налоговых органах базы данных «Расчеты с бюджетом» (утв. приказом ФНС России от 16.03.07 № ММ-3-10/138@), уточнить КБК можно, если ошибочный и правильный коды относятся к одному налогу.

В противном случае, организация будет вынуждена перечислить налог еще раз по правильному коду, а затем просить налоговую о возврате. Налоговых санкций в этом случае не избежать. Доказывать неправомерность пеней, если в платежке назван КБК другого налога, скорей всего, придется в суде.

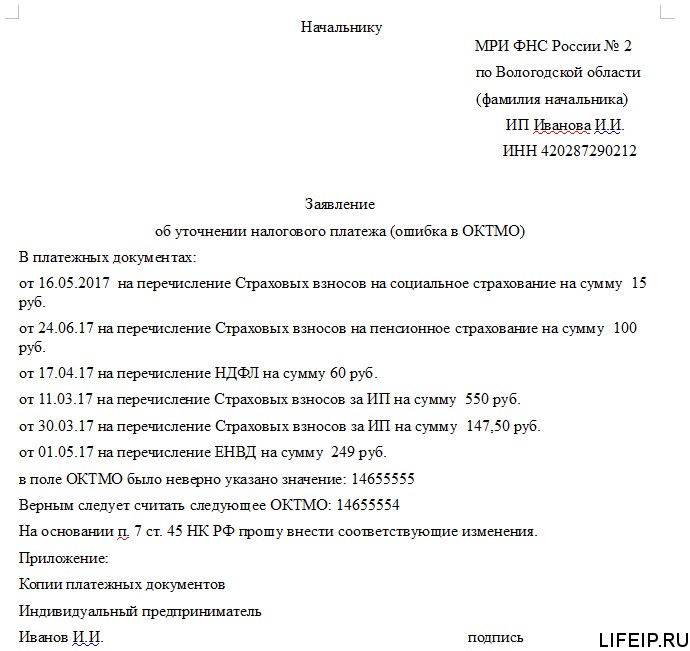

Уточнить ОКТМО возможно, если платежи произведены в федеральный или региональный бюджет. Если платежи произведены в местный бюджет, то исправить ошибку можно, перечислив налог и пени по правильным реквизитам. При этом переплата возвращается на расчетный счет.

В настоящий момент налоговые органы самостоятельно уточняют платежи, попавшие в разряд невыясненных. Это касается в основном платежей, в которых, например, организация указала несуществующий КБК, но в назначении платежа правильно указан перечисляемый налог. Пени в этом случае не начисляются.

Если организация неверно указала номер счета Федерального казначейства и наименование банка получателя, то на возникшую задолженность будут начислены пени. Такие пени обнуляться не будут. В этом случае нужно написать заявление на возврат налога и подать его в свою налоговую инспекцию.

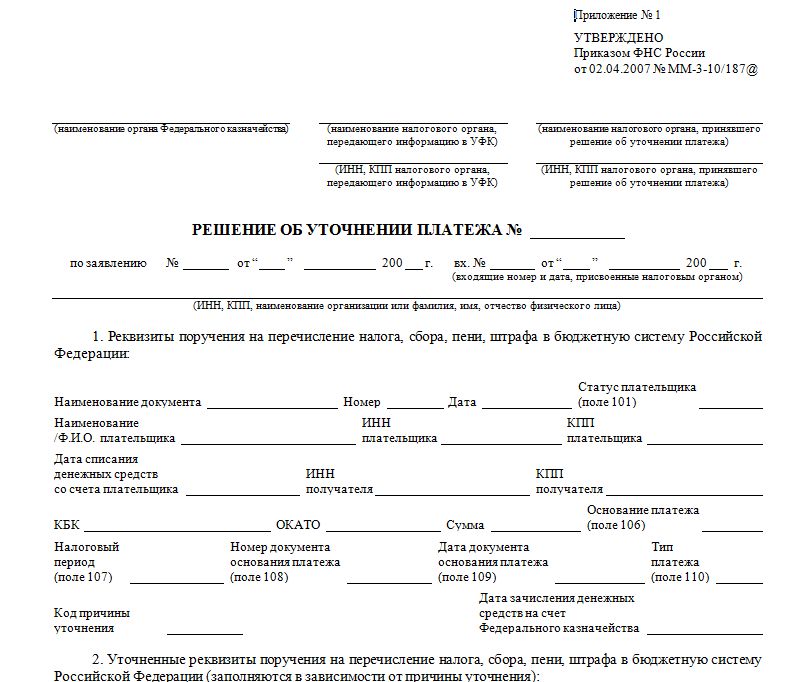

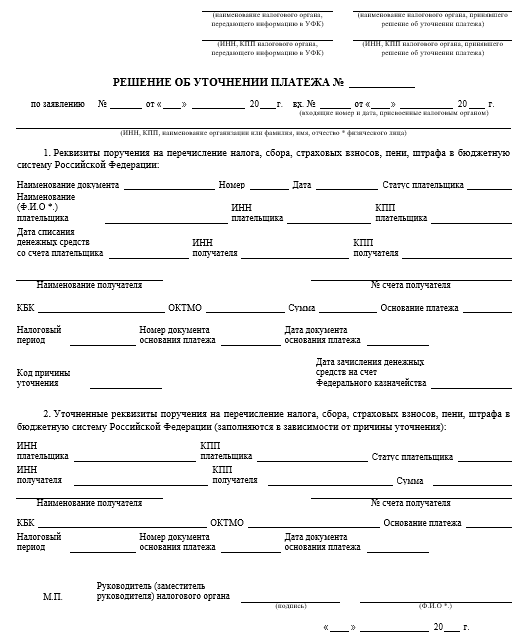

Решение об уточнении платежа налоговая инспекция должна принять в течение 10 рабочих дней с даты, когда получит заявление от организации (письмо Минфина России от 31 июля 2008 № 03-02-07/1-324). О принятом решении инспекторы уведомят плательщика в течение следующих пяти дней. После принятия решения об уточнении платежа инспекция пересчитает пени, начисленные на сумму налога, за период со дня его фактической уплаты до дня принятия решения об уточнении платежа.

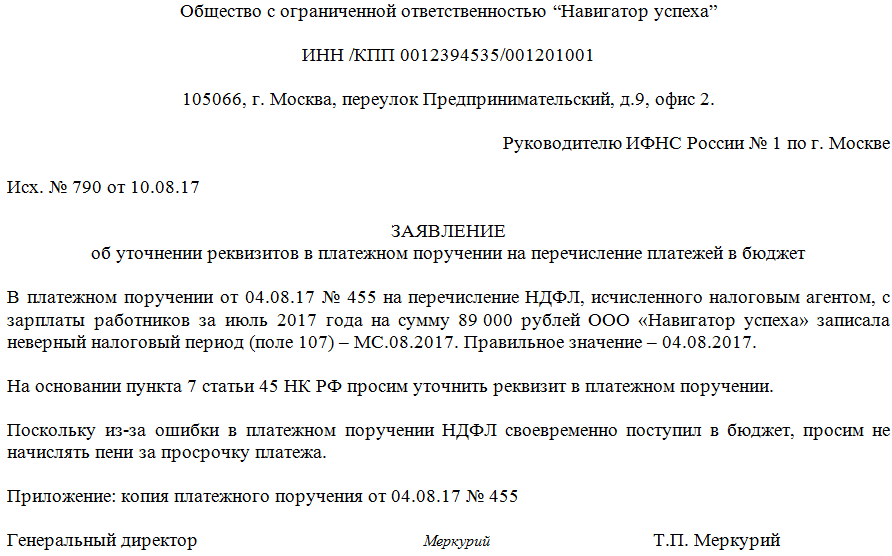

Перечень ошибок, которые можно исправить, ограничен. Организация может уточнить:

- основание платежа;

- принадлежность платежа (например, КБК);

- налоговый период;

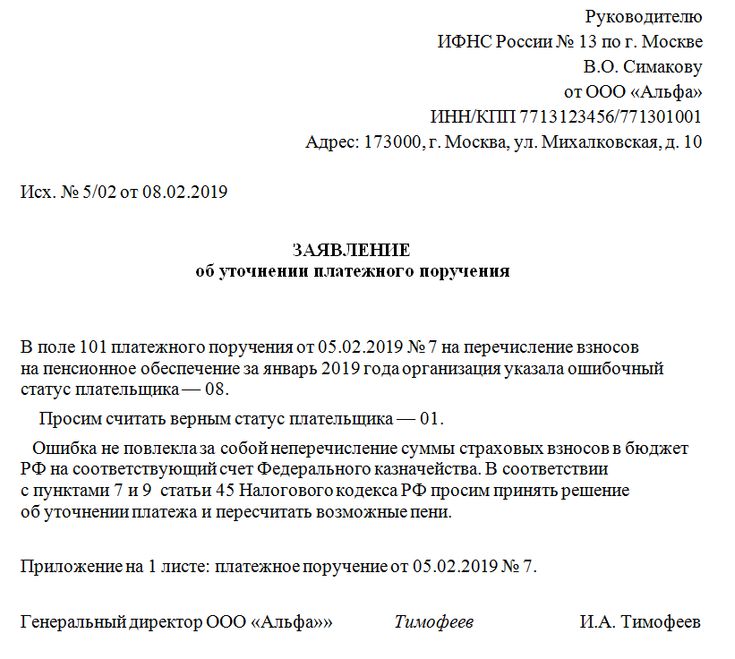

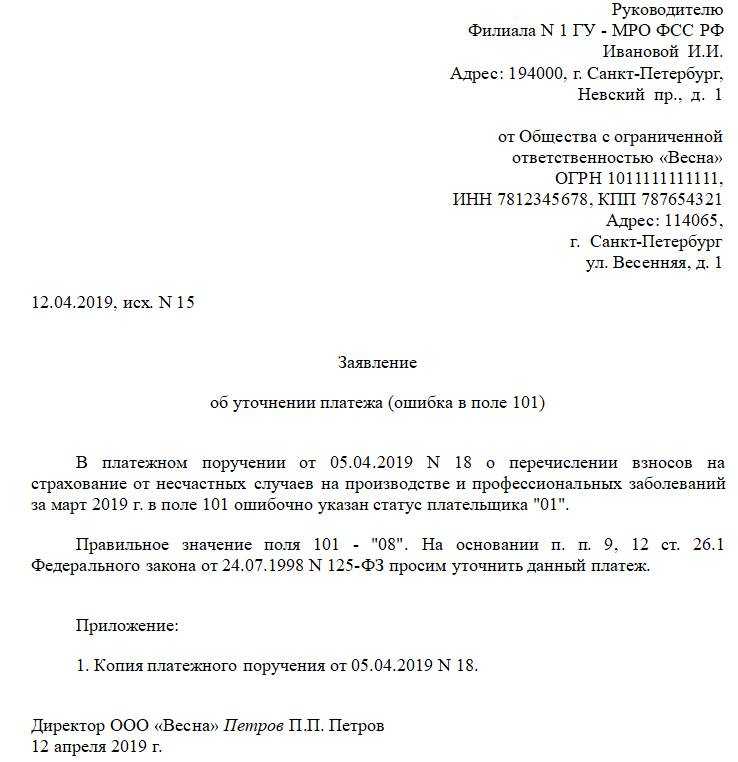

- статус плательщика (поле 101);

- ИНН, КПП плательщика и получателя.

Уточнить реквизиты платежа можно только в том случае, если допущенная ошибка не повлияла на зачисление налога в бюджет. Такой порядок предусмотрен пунктом 7 статьи 45 Налогового кодекса РФ.

Что делать, если в налоговой платежке ошибочно указали КБК ?

Неверный КБК в налоговой платежке

дело поправимое, потому что КБК не относится к реквизитам, неверное указание которых в платежном поручении на перечисление налогов приравнивается к неисполнению налогоплательщиком обязанностей перед бюджетом.

Письмо Минфина от 19.01.2017

А вот серьезной ошибкой, из-за которой обязанность по уплате налога будет считаться неисполненной, считается указание в платежном поручении 1) неверного номера счета Федерального казначейства и 2) наименования банка получателя. В этом случае налог придется уплатить заново, а платеж, перечисленный с ошибками, можно будет потом вернуть. При этом за несвоевременную уплату налога плательщику начисляются пени за период просрочки.

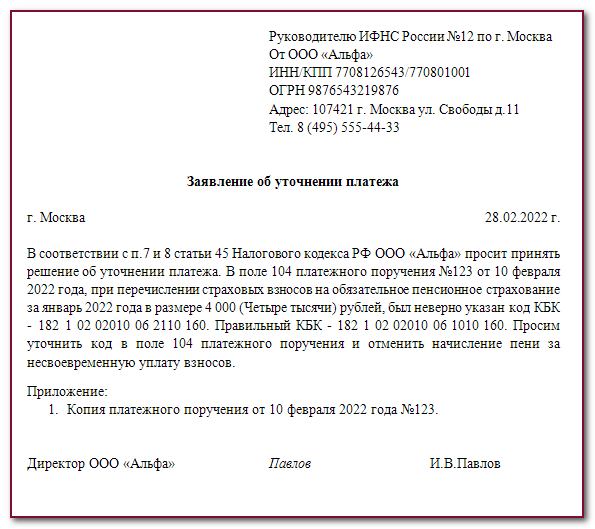

В случае неверного КБК подайте в инспекцию (или в фонд) заявление об уточнении реквизитов платежа. Дело в том, что из-за неверного КБК деньги могут попасть не в тот бюджет или в невыясненные поступления. Тогда обязанность по уплате налога или страховых взносов будет считаться неисполненной. Уточнив же реквизиты платежа, вы избежите пеней и претензий от контролеров. Получив заявление, проверяющие проведут при необходимости сверку и примут уточнение на день фактической уплаты.

Ошибки, не приводящие к неуплате налога в бюджет

По замыслу законодателя все остальные ошибки, которые может допустить бухгалтер, заполняя платежное поручение, не могут привести к возникновению недоимки и не должны требовать уплаты налога в повторном порядке. Иными словами, если в процессе заполнения был неверно указан КПП, КБК, ИНН, назначение платежа, наименование плательщика, код в поле 101, то в данном случае налог будет считаться уплаченным вовремя.

Получается, что эти ошибки не влекут за собой серьезных проблем. Однако на практике все обстоит несколько иначе. Довольно часто инспекциями начисляются штрафы и пени налогоплательщикам, которые допустили такие ошибки в процессе заполнения нового платежного поручения. И чтобы добиться справедливости приходится решать данный вопрос уже в судебном порядке.

В Налоговом кодексе обязательства по уплате налогов считаются исполненными даже не смотря на содержащие ошибки в платежном поручении. Ведь сумма со стороны плательщика была предназначена для перечисления в бюджет. И поэтому подача заявления об уточнении платежа, согласно п.7 ст.45 НК РФ считается правом, а не обязанностью налогоплательщика.

Но в то же время обязанность налоговиков в виде распределения сумм, которые поступили по платежным поручениям с ошибками в Налоговом кодексе не зафиксированы. И в итоге до момента, пока казначейство и инспекция разберутся со статусом платежа по ошибочной платежке, на лицевом счете будет числиться недоимка и пени на ее сумму.

Именно поэтому, как только вы обнаружили ошибку, не стоит дожидаться результатов деятельности инспекции и казначейства, а следует срочно заняться подачей заявления на уточнение платежа в ИФНС.

Согласно указанию Минфина, инспекция должна провести вышеназванные действия в течение 10 дней с момента получения заявления налогоплательщика или же с момента подписания акта сверки.

Письмо Минфина России от 31.07.08 № 03-02-07/1-324

Итак, налогоплательщик, узнавший, что из-за ошибки, допущенной в платежном поручении налог не отражен на лицевом счете, должен совершить следующие действия:

- Обратиться в банк и получить подтверждение своевременного перечисления налога в письменном виде. Проще говоря, платежку с отметкой банка об исполнении.

- Направить заявление об уточнении платежа в налоговую инспекцию. Если есть необходимость, то можно подать заявление о проведении сверки платежей.

Что делать, если ошибку допустил банк

В том, что платеж был осуществлен с ошибкой, не всегда виноват плательщик. Иногда решающую роль играет человеческий фактор, поэтому ошибки допускают сотрудники банка. Одна, даже самая незначительная ошибка в реквизитах, может привести к негативным последствиям.

Плательщик узнает об этом на той стадии, когда на неуплаченную сумму начинают начислять штраф.

Для прояснения ситуации следует:

- потребовать от банка письменное объяснение возникшей проблемы;

- составить письмо для ФНС с просьбой пересчитать начисленный штраф;

- приложить к письму документы из банка, банковскую выписку за тот день и т. д.

Платеж «не за то»

Давайте переберем наиболее коварные ошибки. Например, неверное назначение платежа, то есть неверное наименование товаров или услуг. Покупатели указывают в платежке явно неправильное название товаров или услуг. Например, вместо «оплата за монтаж» – «аренда». Иногда вместо « и наоборот. Например, перечисляют деньги за перевозку товаров, а в платежке указывают «оплата за инструменты». Риск тем выше, чем крупнее ваша компания. И совсем уж плохо дело, если по ошибке указано название товаров, по которым банк отслеживает обналичку. К примеру, компания получает оплату за стройматериалы. А списывает деньги со счета в основном с назначением платежа «за продовольственные товары», «аренду торгового оборудования». Банк запросит пояснения и может заблокировать «клиент-банк». При этом сошлется на Методические рекомендации, утвержденные ЦБ РФ 21 июля 2021 года № 18-МР.

А сравнив поступления платежей с кодами ОКВЭД компании, банкиры могут заинтересоваться ситуацией, когда основные поступления на счет не связаны с деятельностью компании. Иногда вопросы вызывают разовые платежи, особенно на крупную сумму. Например, если оптовая компания получила оплату за рекламные услуги. А уж если зачисления с неверным назначением платежа приобрели регулярность, подозрения перейдут в уверенность.

Чтобы снизить вероятность ошибок, в счете лучше приводить текст, который нужно указать в назначении платежа. Если вашего контрагента все же угораздило перечислить вам деньги «не за то», срочно сообщите ему об этом и постарайтесь заручиться письменным ответом, в котором покупатель подтвердит правильное назначение платежа. Эту переписку вы направите банкирам, если у них возникнут вопросы.

Ошибки в названии товаров и услуг заинтересуют и налоговиков. В этом смысле такие ошибки особенно рискованны также для «упрощенцев» и «вмененщиков», а также предпринимателей на ПСН. Если налоговики увидят в выписке поступления за товары или услуги, которые не относятся к спецрежиму, то потребуют уплатить налоги по общей системе. Придется доказывать, что компания или ИП ведут только деятельность, которая относится к спецрежиму (Постановление Арбитражного суда Поволжского округа от 25 октября 2021 г. № Ф06-26038/2017). Поэтому по крупным платежам безопаснее согласовать с поставщиком правильное наименование товаров.

Но лучше всего указывайте в платежке конкретное наименование товаров, работ или услуг (приложение № 1 к положению ЦБ от 19 июня 2012 г. № 383-П). Берите его из договора, счета или спецификации. Если товаров много, можно указать обобщенное название, например «канцелярские товары». Либо указать товары, которые составляют наибольшую долю в стоимости покупки.

Какие ошибки можно допустить при заполнении назначения платежа?

1. ошибки при написании названия бренда или бенефициара органа

При заполнении платежного задания необходимо правильно указать название агентства или бенефициара. Орфографические ошибки могут привести к зачету или потере кредита за платежи не тому бенефициару.

3 Невозможность определить назначение платежа

Назначение платежа — важнейшая область при заполнении платежных поручений. Неспособность определить назначение платежа может привести к неправильному кредитованию и его потере

Важно, чтобы назначение платежа было точным и ясным, чтобы избежать недоразумений и ошибок при обработке платежей

4 Использование аббревиатур и неоднозначных символов

При заполнении назначения платежа следует избегать использования аббревиатур и непонятных символов. Платежи должны быть четкими и недвусмысленными, чтобы избежать неправильного зачета или потери платежа

Важно использовать четкие и понятные формулировки

5. неправильное разделение информации для целей оплаты

При заполнении платежных заданий важно правильно разделить информацию, чтобы она была четкой и разборчивой. Использование разделов и четкой структуры информации поможет избежать ошибок при обработке платежей

6. требуется дополнительная информация

В некоторых случаях для целей оплаты может потребоваться дополнительная информация, например, номера контрактов или индивидуальные коды

Важно внимательно прочитать и следовать инструкциям, чтобы включить всю необходимую информацию и избежать ошибок

Есть и хорошие новости для налогоплательщиков

С 01 января 2020 года при неправильно указании в платежном поручении счета Федерального казначейства

можно будет уточнить и его. В настоящий момент этосделать невозможно , уточнению подлежит только основание платежа, его тип, код бюджетной классификации, налоговый период и статус налогоплательщика.

Кроме этого, в Налоговый Кодекс с 01 января 2020 года внесены поправки, согласно которым налоговый орган сможет самостоятельно уточнить платеж

при обнаружении ошибки в оформлении платежного поручения. Как это будет происходить на практике нам не очень пока представляется, хотя в настоящий момент мы иногда сталкиваемся с самостоятельным уточнением платежей налоговым органом, они просто сразу правильно разносят платежи.

Все вышеперечисленные изменения внесены в пункт 7 статьи 45 Налогового Кодекса РФ, действовать начнут с 01 января 2019 года.

Если Вашей компании требуется уточнить платеж, другие бухгалтерские услуги или недорогое регулярное бухгалтерское обслуживание — звоните нам по тел.!

Описание процедуры

В законодательных актах и других нормативных документах такой процедуры нет – формально возможность уточнения не предусмотрена. Тем не менее, на практике это явление весьма распространено, поскольку нарушение в платежном документе не особенно критично и как правило, ситуация решается довольно просто.

В общем виде последовательность действий следующая:

- Сначала нужно обратиться ко второй стороне, которой была допущена ошибка.

- Затем уведомить банк, отправив ему корреспонденцию по тому образцу, который приведен выше (или по собственной форме).

- Затем нужно получить от банка письменный ответ, который подшить к платежному поручению. Такой же ответ получает и вторая сторона, которая также сохраняет документ на случай возможной проверки или судебного спора.

Далее каждый этап рассматривается более подробно.

Уведомление второй стороны

Возможны два варианта:

- Если ваша фирма получает платеж, значит, нужно обратиться к лицу, пославшему денежные средства.

- Если же вы сами отправитель и обнаружили ошибку, значит, нужно уведомить об этом получателя.

Первый случай

Когда вы получили платеж, но в документах неверно указано его назначение, часто связан с ситуациями по поставкам (например, когда была направлена предоплата, а уже совершенные поставки до сих пор не оплачены). Тогда у получателя есть основание думать, что новые платежи должны сначала удовлетворить предыдущие требования (а равно и проценты по неустойки) и только после этого можно зачислять авансовые платежи по будущим поставкам.

Однако на практике фирма не может самовольно, т.е. в одностороннем порядке, изменить назначение оплаты. Дело в том, что средства плательщика – его собственность, которой он распоряжается исключительно по своему усмотрению. А значит, есть только один путь – получить его письменное согласие об уточнении, для чего отправить письмо по образцу, полностью совпадающему с приведенными выше примерами.

Второй случай

А в случае, когда вы сами плательщик, но по каким-то причинам допустили ошибку, понадобится выполнить сразу 2 действия:

- Сначала отправляется письменный запрос для согласования этого изменения с контрагентом, который получил средства на свой счет.

- Затем необходимо отправить письмо в банк, через который была совершена эта финансовая операция.

Если банк отказывает или игнорирует

У банка есть право отказать в удовлетворении просьбы. Причем такое право полностью обоснованно с точки зрения законодательства. Считается, что свою обязанность кредитная организация уже выполнила, когда осуществила перевод на указанный счет, а средства уже зачислились.

Как правило, банки достаточно лояльно относятся к подобной ошибке и исправляют ее по первому же требованию. Но даже если организация откажется это сделать, самое главное – убедиться в том, что письмо дошло до банка, а он ответил отказом. Таким образом, наличие письменного ответа представителей кредитной организации – это основная цель написания письма об уточнении. Если же банк игнорирует просьбу, нужно добиться письменного отказа. А в случае, когда кредитная организация отказывается принимать документ, его отправляют по почте заказным письмом. Уведомление о вручении хранят вплоть до полного разрешения ситуации.

Что будет, если не подать письмо

В случае, когда плательщик обнаружил допущенную ошибку, нужно сообщить об этом налоговой службе.

И нужно заново оплатить налог, пока на сумму задолженности не будет начислена пеня.

Если допущена ошибка в платежном поручении

При указании неверных данных в платежном поручении используется стандартный порядок обращения в налоговую службу. Изменить можно только основные сведения, к примеру, осуществить смену с КБК на КБК, который является правильным. Но реквизиты банковского счета так поменять не удастся. Нужно сначала провести платеж еще раз, уплаченную сумму ранее истребовать обратно.

Как долго следует хранить документ?

Срок хранения документа зависит от его типа и требований законодательства. Различные принципы могут устанавливать свои собственные сроки хранения для определенных документов

Важно соблюдать эти сроки, чтобы избежать возможных юридических последствий

Примеры сроков хранения документов:

- Финансовые документы: финансовые отчеты, налоговые декларации и финансовые операции, как правило, должны храниться в течение пяти лет.

- Личные данные: документы, содержащие личные данные работников или клиентов, могут требовать более длительного срока хранения. В этих случаях следует учитывать Закон о защите персональных данных.

- Контракты и соглашения: обычно рекомендуется хранить контракты и соглашения в течение 10 лет после истечения срока действия или аннулирования.

- Судебные документы: судебные акты, включая решения и судебную практику, могут требовать хранения в течение десятилетий.

Обязательная учетная политика

- База сохранения: ключевые документы, такие как законы и нормативные акты, финансовая отчетность и договоры, должны сохраняться в течение всего периода существования компании.

- Срок хранения: каждая компания должна разработать собственную политику архивирования, определяющую срок хранения различных документов. Это поможет при необходимости обосновать свою позицию перед властями или судом.

- Безопасность: документы должны храниться в безопасном месте с ограниченным доступом. Компании должны принимать меры для защиты информации от несанкционированного доступа и повреждения.

Таблица хранения документов

Тип документа

Срок хранения

Финансовые документы

5 лет

Конфиденциальность

В соответствии с законодательством

Контракты и соглашения

10 лет

Судебные документы

Десятилетия

Важно помнить, что эти сроки носят рекомендательный характер и могут меняться в зависимости от требований законодательства и специфики каждой компании

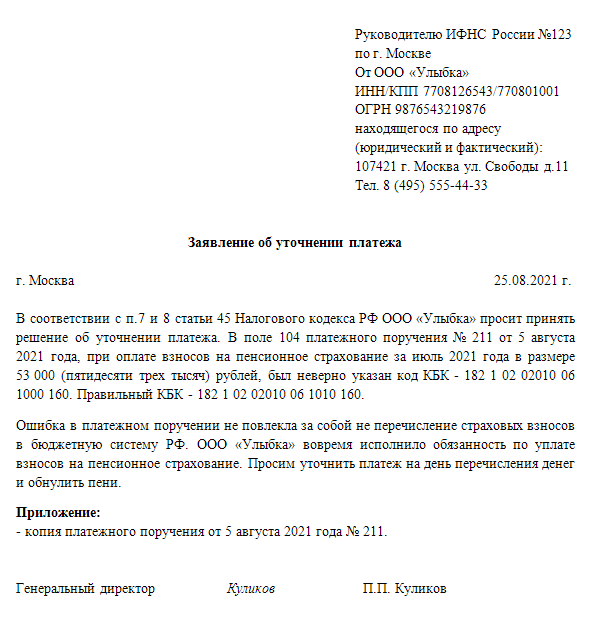

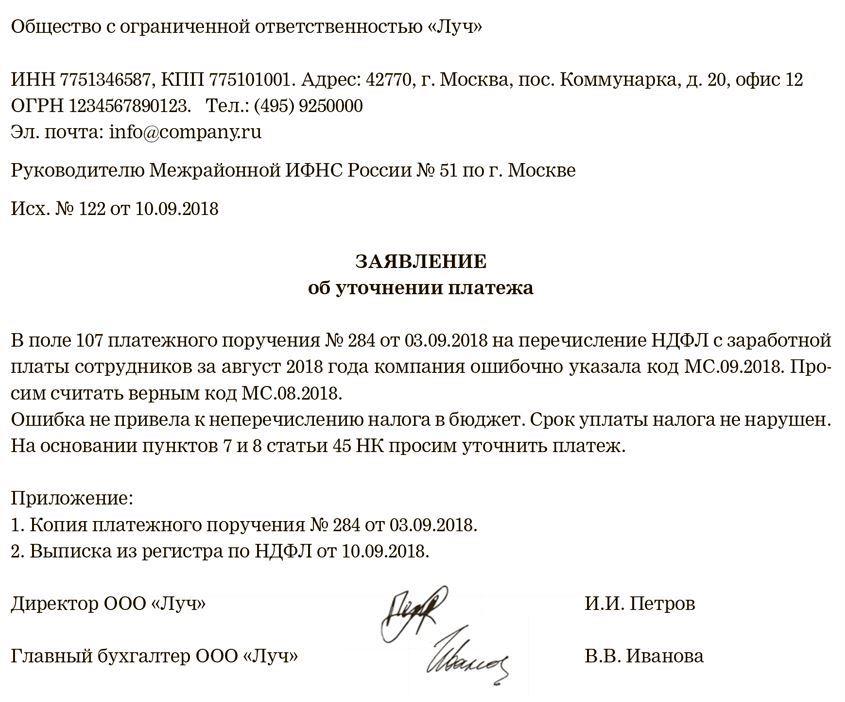

Как составить заявление

Унифицированной формы или шаблона не предусмотрено. Предлагаем использовать наш пример или разработать на его основе собственный. Оформляется в произвольном виде, но с учетом норм деловой переписки.

Если говорить о том, как исправить назначение платежа, если все платежи уже прошли, то это делают таким же образом, но в этом случае уведомление придется направить не только партнерам по бизнесу, но и в банковскую организацию.

Что указать в обращении:

Примечания и пояснения

Сведения о получателе. Указываем должность, Ф. И. О. директора и наименование компании, в адрес которой готовим документ. Дополнительно указываем адрес и регистрационные данные фирмы.

Если обращение планируется продублировать в банковскую организацию, рекомендуется указать аналогичную информацию о структурном отделении банка.

Теперь указываем информацию об отправителе. Вносим наименование, ИНН и КПП организации, указываем адрес и контакты для связи.

В середине новой строки указываем «Об уточнении платежа»

Подробно описываем ситуацию, причиной которой послужило составления бумаги. Указываем в обязательном порядке:

- номер и дату платежного поручения, в котором выявлен недочет;

- обозначаем суть ошибки, то есть поясняем, в чем заключается неточность;

- указываем верные сведения, например «Письмо о назначении платежа: считать верным . », указываем номер и дату договора, по которому следует провести оплату.

Перечисляем приложения. Если это письмо об уточнении платежа без НДС, пригодится копия договора или счета.

Написанное заверяет руководитель предприятия либо иное уполномоченное лицо. Печать в документе проставляется при ее наличии.

Примерный образец письма об уточнении платежа контрагенту от отправителя:

Оформление и отправка

Подготовьте сразу четыре экземпляра документа, каждый из которых обязательно заверьте у руководителя:

- один останется в компании;

- второй направят контрагенту;

- третий необходим для банка получателя;

- четвертый идет в банк плательщика.

Отправить документ разрешается несколькими способами. Например, передать лично при встрече под подпись, отправить по почте или курьерской доставкой, в крайнем случае электронным письмом. При этом следует иметь в виду, что интернет-переписка расценивается как самый ненадежный способ отправки сообщения: получатель рискует не прочитать имейл.

Письмо после отправки следует зарегистрировать в журнале исходящей документации и подшить вместе с текущей первичкой компании. Допустимо копию письма об уточнении приложить к платежному поручению с ошибкой. Храните заявление не менее трех лет.