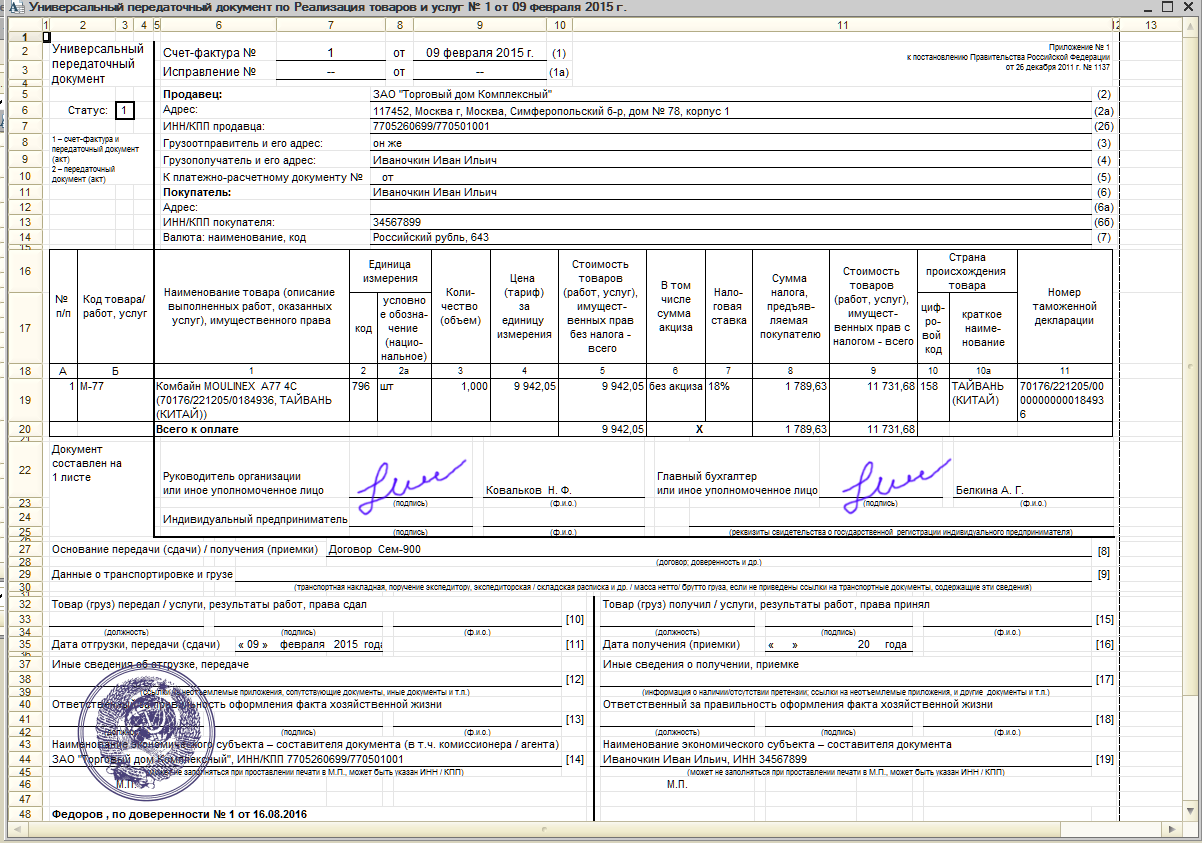

Как правильно подписать УПД?

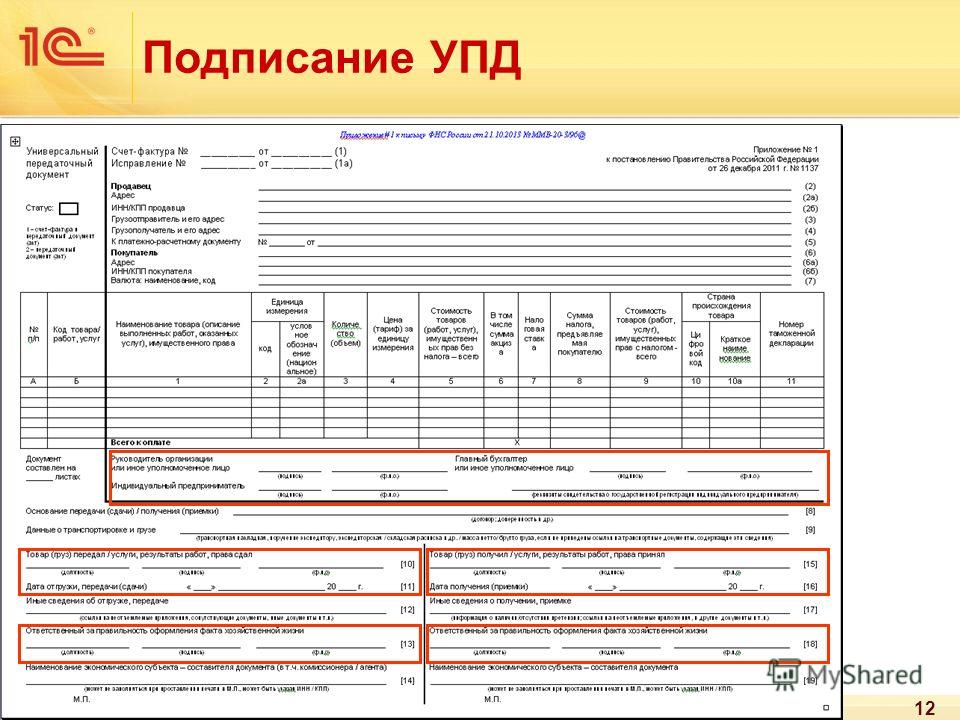

Реквизит «подпись» предусмотрен в нескольких местах УПД:

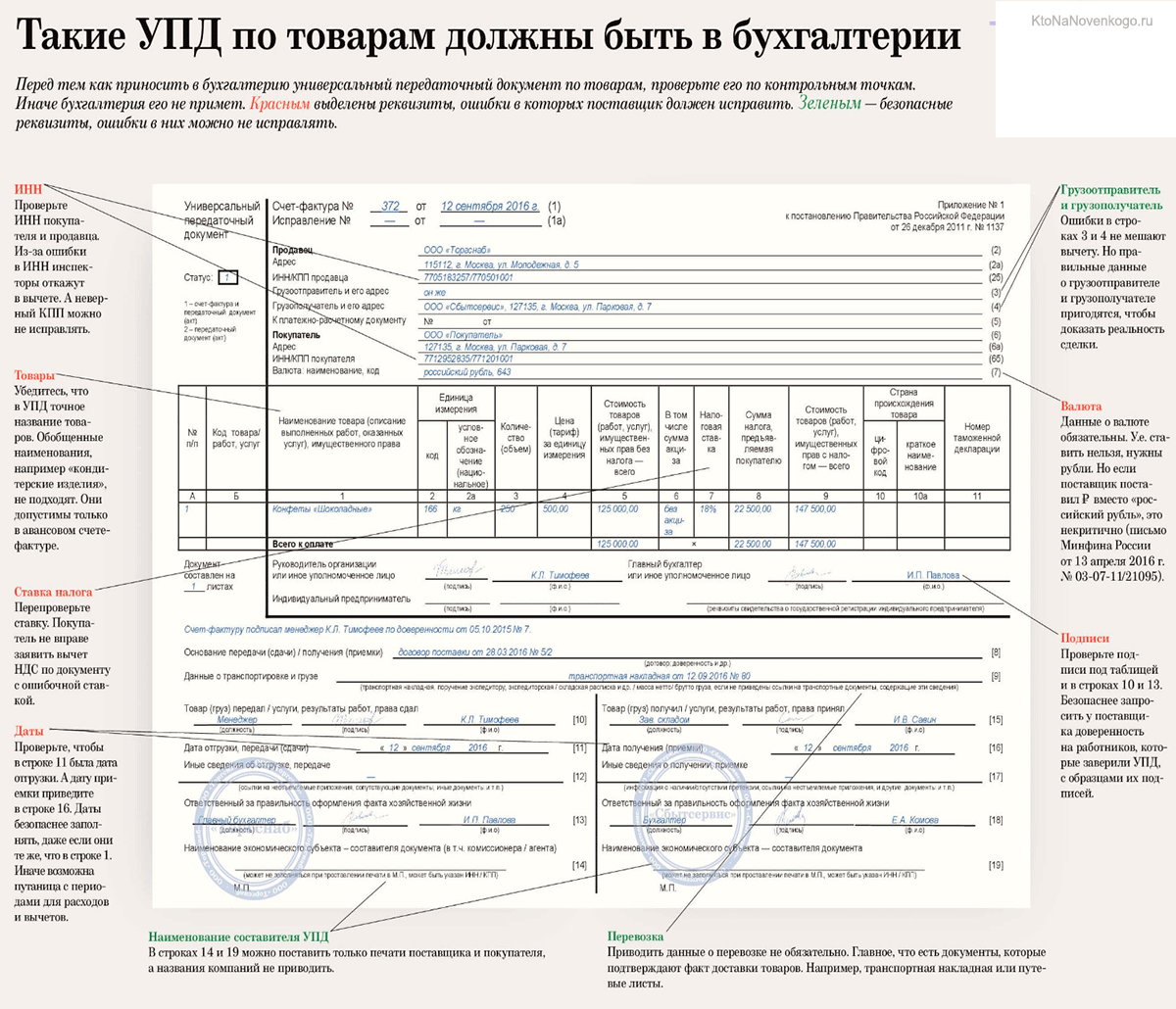

- В форме счета-фактуры в составе передаточного документа предусмотрено место для подписи руководителя компании (или уполномоченного им лица) либо предпринимателя с расшифровкой (ФИО), а также главного бухгалтера либо другого уполномоченного лица.

- В строке 10 предусмотрено место для подписи лица, которое отгрузило (передало) товар (услугу, результаты работ, права) с указанием его должности и ФИО.

- В строке 13 подписи в УПД ставят лица, которые уполномочены на составление УПД как первичного документа со стороны продавца (подрядчика, исполнителя).

- В строке 15 предусмотрено место для подписи лица, которое отвечает за получение (приемку) товара, услуг, результатов работ, прав.

- В строке 18 предусмотрено место для подписи лица, ответственного за правильность оформления операции со стороны покупателя, заказчика.

Какие обязательные подписи в УПД должны быть всегда? Все ли подписи должны быть в УПД в указанных местах? Ответы на эти вопросы можно найти в рекомендациях, которые налоговики довели в приложениях к Письму от 21.10.2013 № ММВ-20-3/96 . Этим письмом утверждена официальная форма универсального передаточного документа и доведены правила заполнения УПД. Подписи согласно указанным рекомендациям могут заполняться не все и не всегда.

Для продавца (исполнителя, подрядчика):

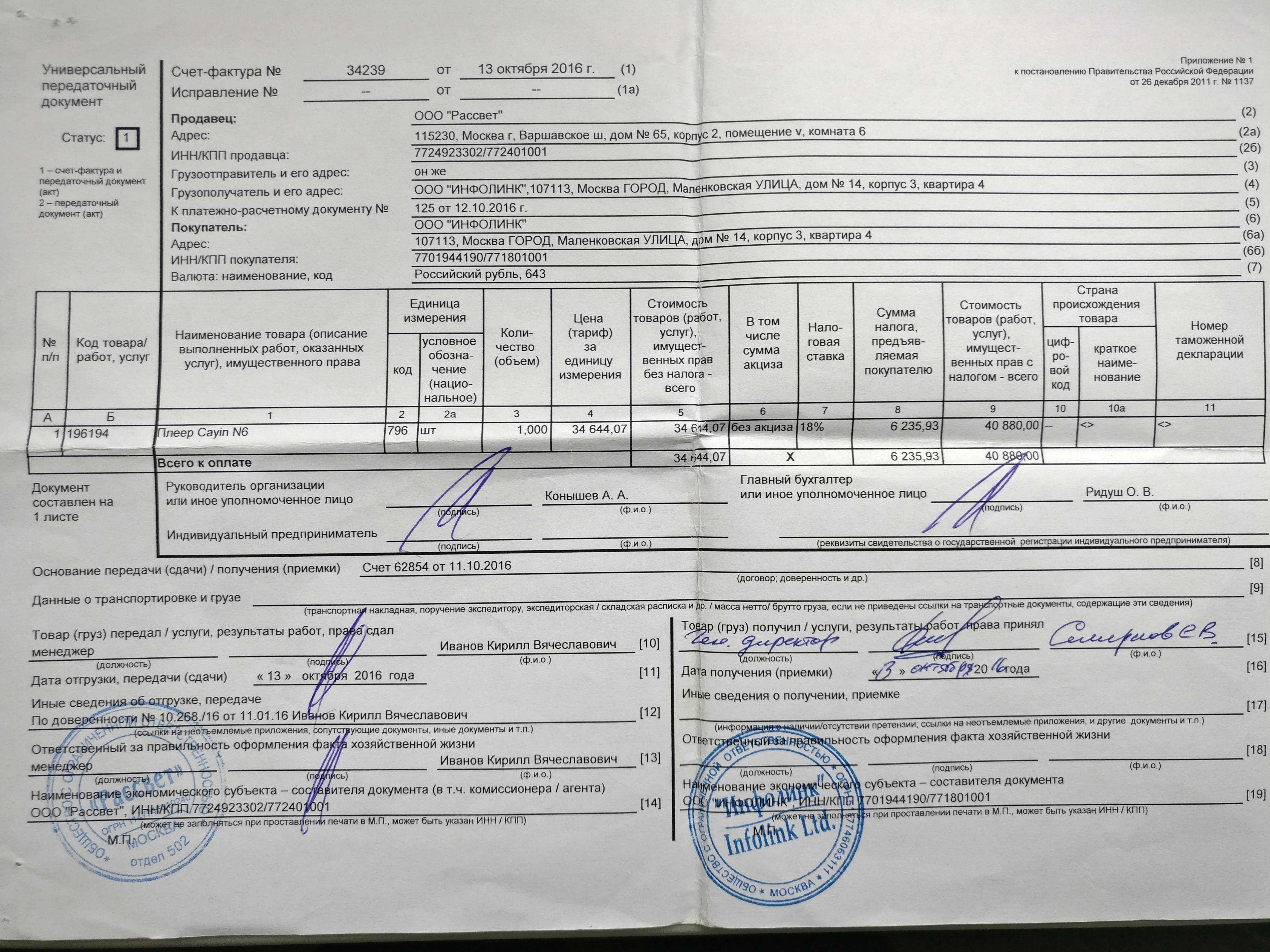

- В форме УПД должна стоять подпись руководителя (или предпринимателя) и главного бухгалтера либо других уполномоченных лиц в разделе счета-фактуры.

- При заполнении строки 10 подпись можно не ставить в том случае, когда лицо, имеющее право подписи счета-фактуры, и лицо, уполномоченное на приемку товара, услуг, результатов работ, — это один и тот же человек. В такой ситуации подпись достаточно поставить в разделе УПД для счета-фактура, а в строке 10 указать должность и ФИО этого лица.

- При заполнении строки 13 без подписи можно обойтись, если лицо, ответственное за оформление операции, и лицо, уполномоченное на отгрузку товара, услуги или результата работ, — один и тот же человек.

Для покупателя (заказчика):

- В строке 15 ставятся подпись лица, принявшего товар (услуги, права, результаты работ), а также должность и ФИО этого лица.

- В строке 18 подпись лица, отвечающего за оформление операции, можно не ставить, если оно же принимает товар, услугу, результаты работ или права. В строке 18 достаточно указать только должность и ФИО этого сотрудника.

Ниже мы привели образец, как подписывать УПД в таких случаях, который вы можете скачать.

Образец подписания УПД

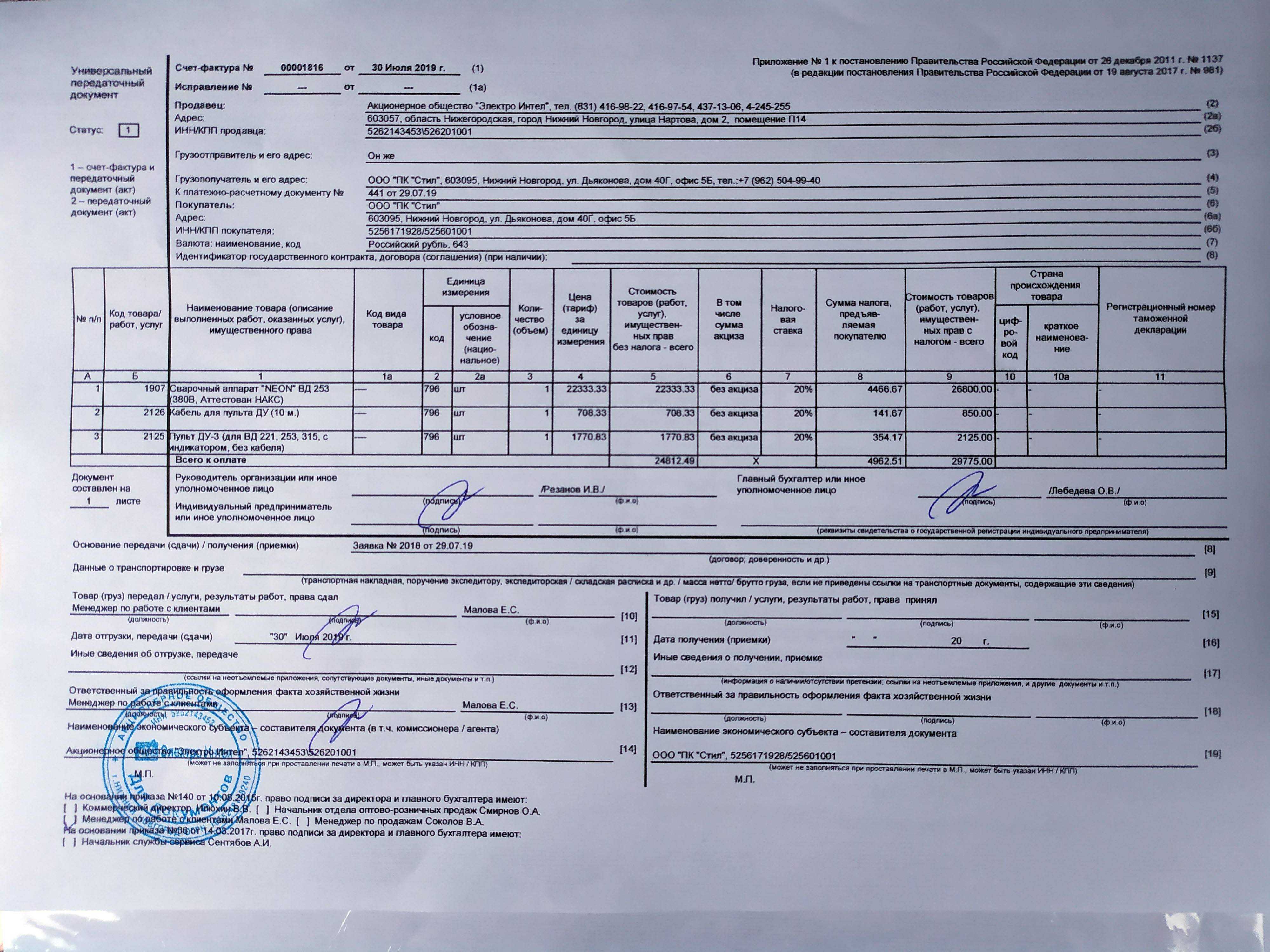

В приведенном образце счет-фактуру от имени заказчика подписал директор, поэтому в строке 10 заполнены только ФИО и должность, так как это же лицо осуществляет передачу услуги. В строке 18 подпись также отсутствует, так как у заказчика за составление документа отвечает то же лицо, что и за приемку услуги.

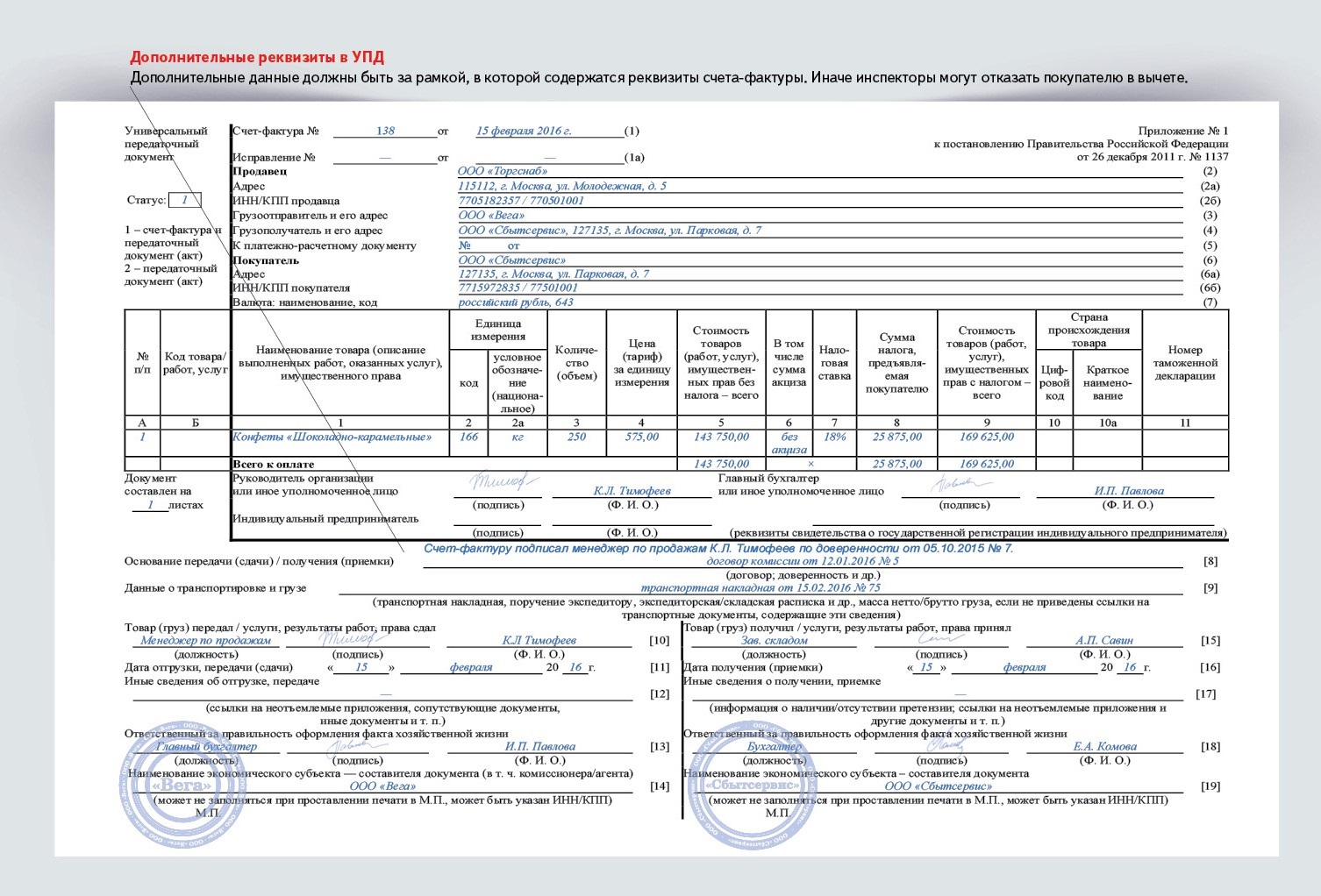

Следует отметить, что официальная форма УПД является рекомендованной и при необходимости может изменяться компанией или предпринимателем. В частности, у компании может возникнуть потребность включить в форму УПД дополнительные строки. Например, если в компании за оформление хозяйственной операции отвечает несколько сотрудников, официальная форма УПД может быть дополнена строкой 13а, в которой будет стоять подпись и указываться ФИО и должность второго отвечающего за составление документа сотрудника.

Отказ банка в проведении операции можно обжаловать Банк России разработал требования к заявлению, которое клиент банка (организация, ИП, физлицо) может направить в межведомственную комиссию в случае, когда банк отказывается проводить платеж или заключать договор банковского счета (вклада).

Преимущества ЭДО при передаче УПД

Оформлять УПД можно как в бумажном, так и в электронном виде.

Универсальный передаточный документ ЭДО предлагает множество преимуществ, сделав его предпочтительным инструментом для ведения бухгалтерии и обмена информацией. Рассмотрим основные преимущества ЭДО в контексте передачи УПД:

Возможность автоматизации процессов. ЭДО позволяет упростить и ускорить обработку документов …

Безопасность и целостность данных. Организация ЭДО для передачи УПД обеспечивает высокий уровень

Удобство документооборота. ЭДО упрощает взаимодействие с контрагентами, позволяя быстро передавать и получать документы…

Экономия ресурсов. За счёт внедрения ЭДО можно снизить затраты на печать, бумагу и почтовые услуги…

Возможность интеграции с системами учёта. В некоторых случаях система ЭДО может быть интегрирована с корпоративными системами учёта …

УПД в ЭДО предлагает эффективность, безопасность, удобство и экономию ресурсов ведения бухгалтерии и обмена информацией. Это инструмент, который помогает организациям оптимизировать свои процессы и достичь высокой эффективности.

Зачем применяется УПД?

Когда вам только предстоит работать с новой формой отчетности, вопрос “что такое УПД?” является логичным. Бухгалтера привыкли к первичной отчетности старого образца. Нововведения же в первое время будут только пугать. Пока система применения нового акта не отработана, ошибки в его использовании неизбежны. И это при том, что в сопроводительном письме все подробно расписано.

Предполагается, что введенная форма отчетности облегчит работникам бухгалтерии жизнь — станет проще готовить отчеты, подсчитывать сумму налогов и передавать данные в ФНС. На деле же первое время после нововведений планируется использовать УПД вместе со старыми первичными документами. Такая возможность сохранится и в будущем — закон позволяет использовать обе формы. К примеру, это может быть:

счет-фактура — документ, являющийся базой для подтверждения совершения сделки между сторонами договора, передачи его предмета покупателю и исчисления налога с уплаченной суммы к включению в вычет по правилам НК РФ;

При этом налоговый вычет формируют из налогов, что были уплачены при передаче товара, прав на имущество, выполнении работы или услуги по договорам на территории РФ. Сюда же относят и те налоги, что выплачиваются при ввозе товара или любого иного предмета договора на территорию России или борт морского/авиационного судна. Последние по нормам законодательства также охраняются российской юрисдикцией.

При расчете налога на прибыль функции УПД как первичного документа таковы:

- подтверждение затрат путем оформления документов, соответствующих требованиям российского права или международным правилам делового оборота. При этом ведется учет их специфики на территории той страны, где были потрачены денежные средства. Даже если у вас имеются только документы, что косвенно подтверждают трату средств, они все равно должны соответствовать требованиям права.

- основа для дальнейшего учета налогов, так как УПД является частью первичной бухгалтерской документации. Все данные, полученные из него, затем заносят в общую базу сведений и на её основе формируют другой тип отчетности.

При изучении универсального передаточного документа у многих возникает вопрос, что такое УПД и какие реквизиты в нем необходимо указывать. Достаточно помнить, что этот тип документа, как и все, что выступают в роли отчетной документации по налогам, должен соответствовать нормам статьи 9 НК РФ. Если рассмотреть текст данной правовой нормы, то становится понятно, что в тексте первичной документации обязательно должны быть указаны:

- название документа;

- дата его составления;

- название организации или данные ИП, что составили бумагу;

- содержание факта хозяйственной жизни;

- указание величины натурального или денежного измерения фактической хозяйственной деятельности с указанием единиц, которые были использованы в процессе измерения;

- должность лица, от имени которого была совершена рассматриваемая сделка или операция, а также отвечающего за правильность её оформления, либо указание должности человека, несущего ответственность за правильность оформления уже наступившего события;

- подписи ответственных или совершивших сделку лиц с указанием их фамилий и инициалов либо иных данных, что позволяют их идентифицировать.

Эти же элементы выступают как обязательные реквизиты УПД.

При этом форму документов для первичного учета утверждает руководитель субъекта экономики с подачи того должностного лица, что несет ответственность за ведение бухгалтерского учета в организации. Документы первичного учета создаются на бумажном носителе, а при наличии ЭДО имеют форму электронного документа и подписываются при помощи электронной подписи.

Наименование экономического субъекта и печать

Правовые основания для отказа от использования печати:

- Главным фактором, позволяющим отказаться от использования печати, является наличие электронной формы документа. Согласно статье 160.1 Гражданского кодекса РФ, электронные документы имеют такую же юридическую силу, как и документы на бумажном носителе. В случае, если документ был подписан электронной подписью, печать может быть не указана.

- Еще одной ситуацией, когда печать может быть опущена, является отсутствие необходимости ее использования по требованию закона. Например, в соответствии с Федеральным законом от 8 августа 2001 года № 129-ФЗ «О государственной регистрации юридических лиц» и Инструкцией о порядке проставления печати, компании, не регистрированные в налоговых органах, могут не использовать печать.

- Наименование компании является важным идентификационным элементом, позволяющим однозначно идентифицировать юридическое лицо. При отсутствии печати, наименование компании должно быть указано в тексте документа или на первом листе.

- Наименование экономического субъекта также имеет большое значение при заключении договоров и взаимоотношениях с другими компаниями и организациями. Оно является основным способом идентификации компании при установлении контактов и заключении договоров.

Таким образом, хотя компании в определенных случаях имеют право не ставить печать, наименование экономического субъекта остается обязательным элементом документации. Оно играет важную роль в правовых отношениях и идентификации компании, даже если печать не применяется.

Варианты использования УПД

Существует два варианта применения УПД:

-

вместо счета-фактуры и передаточных документов. В этом случае при передаче товаров, услуг или работ оформляется только универсальный передаточный документ. Он используется и для расчетов по налогу на добавленную стоимость, и для признания расходов при налогообложении прибыли. Документу присваивается статус 1, он должен оформляться в бумажном и, при необходимости, электронном виде.

-

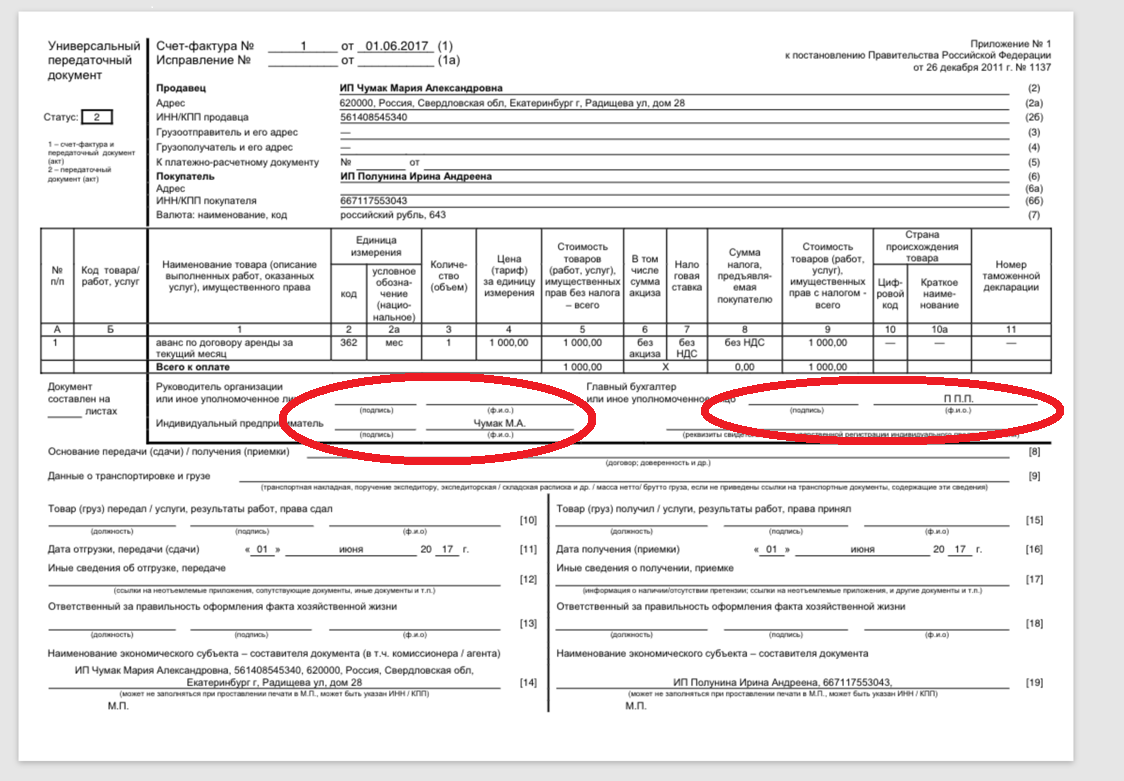

вместо передаточных документов. В этом случае УПД используется только для признания расходов, счет-фактура выписывается отдельно. Документу присваивается статус 2, его допускается оформлять только в электронном виде.

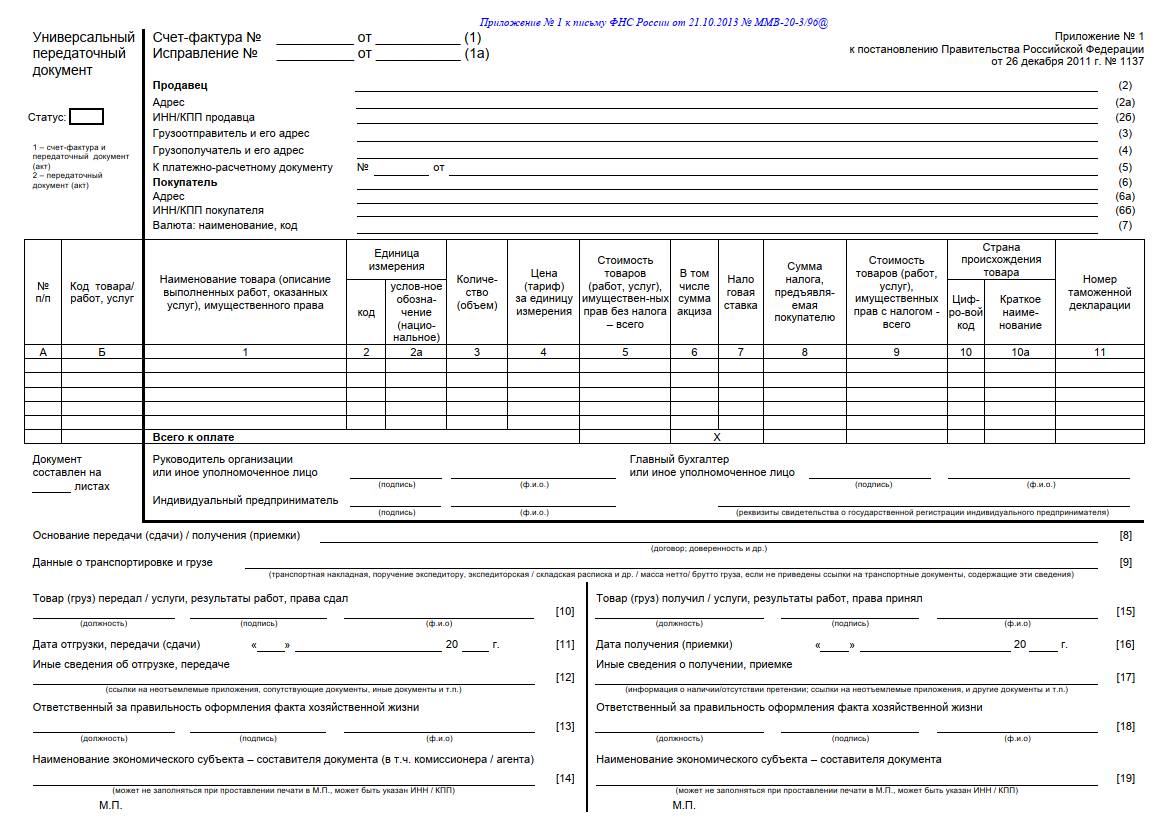

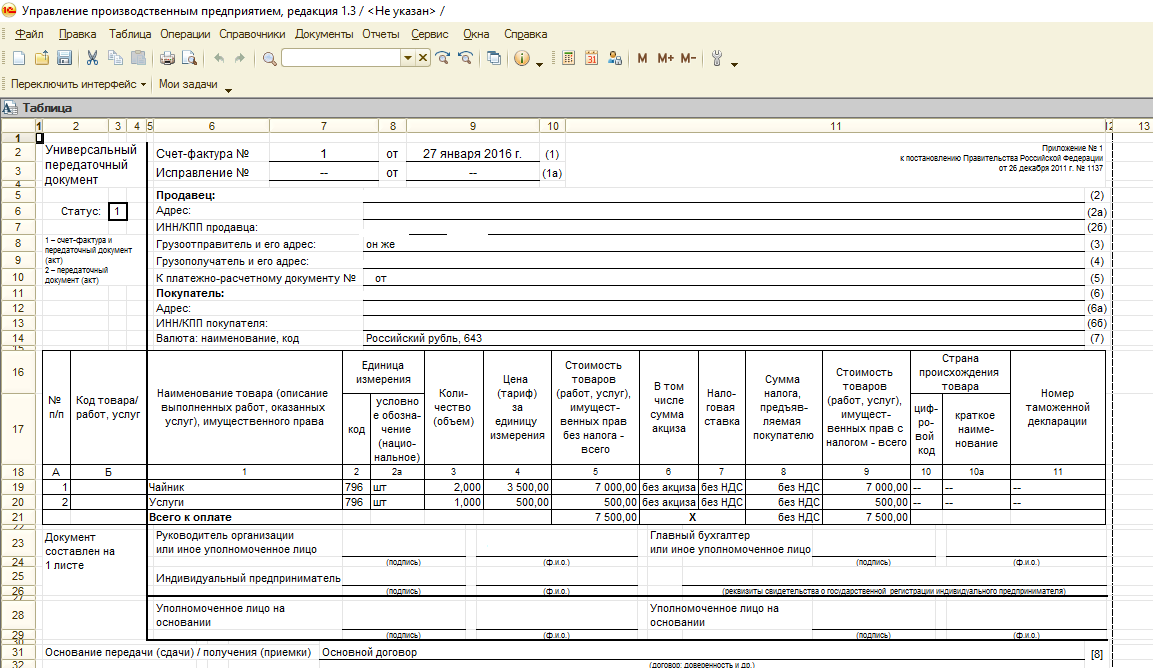

Правила заполнения бланка универсального передаточного документа

Большая часть бланка УПД совпадает с бланками счета-фактуры и товарной накладной или акта выполненных работ. Но заполнение некоторых полей формы, относящихся к реквизитам непосредственно универсального передаточного документа, может вызвать затруднения. Воспользуйтесь нашими рекомендациями:

-

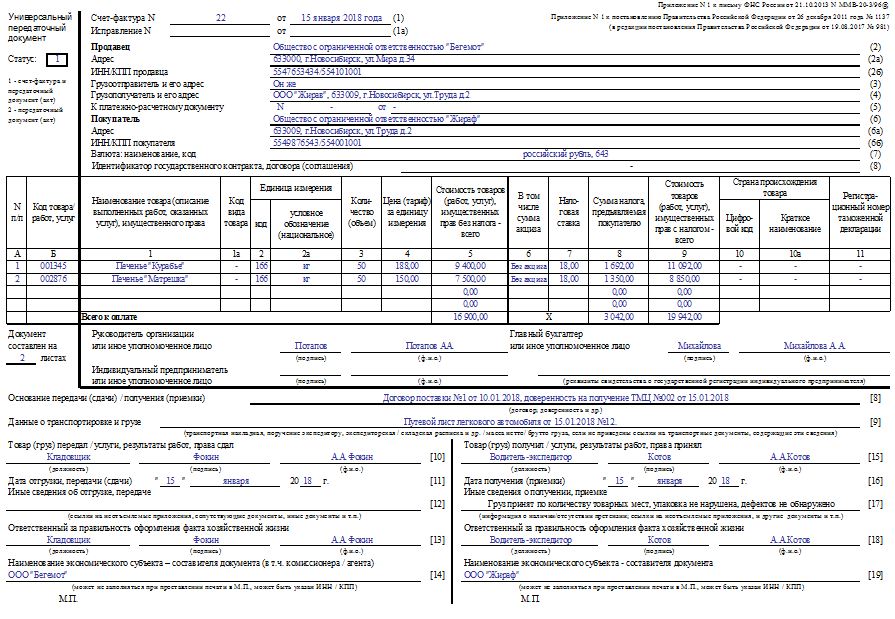

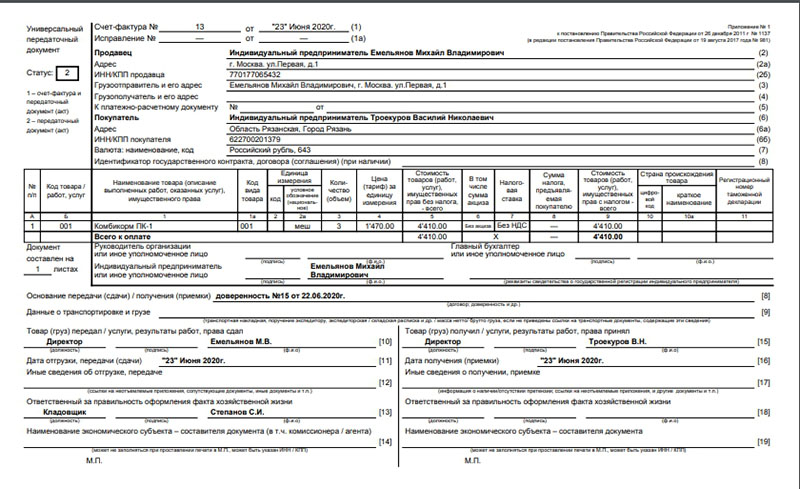

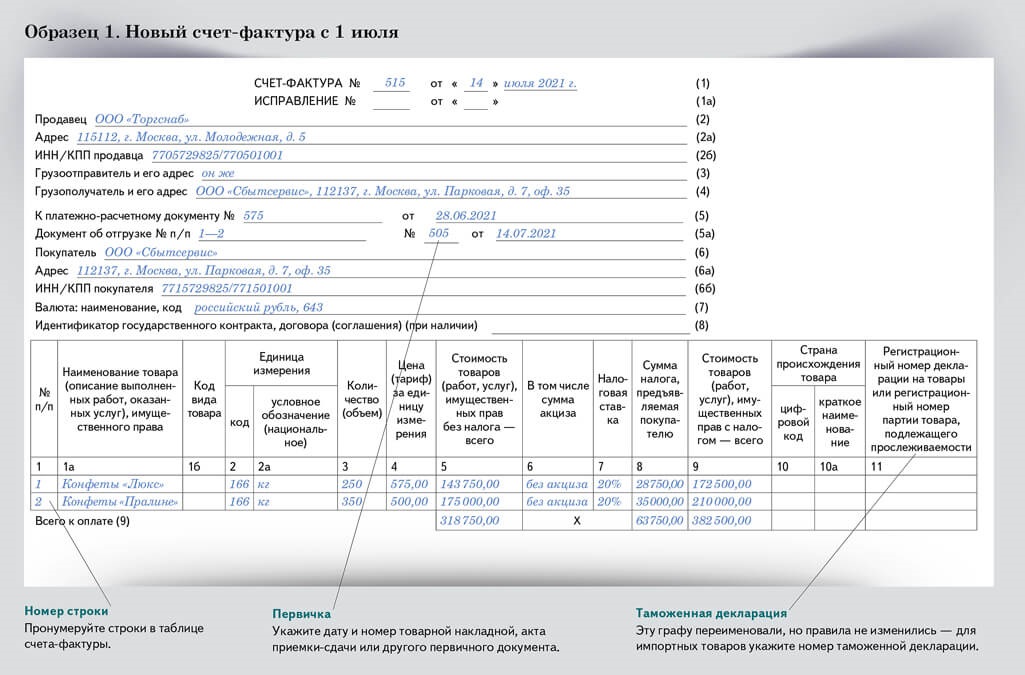

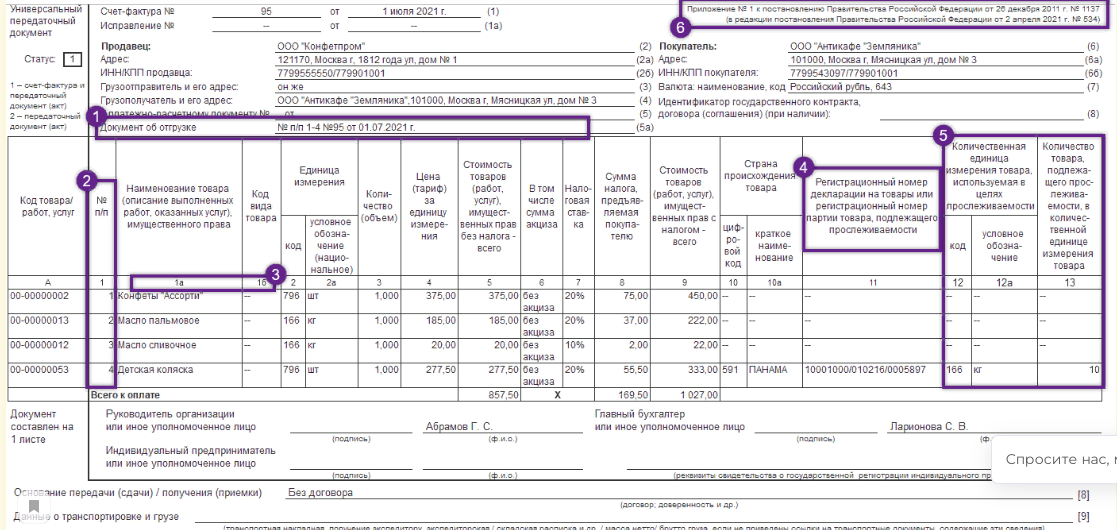

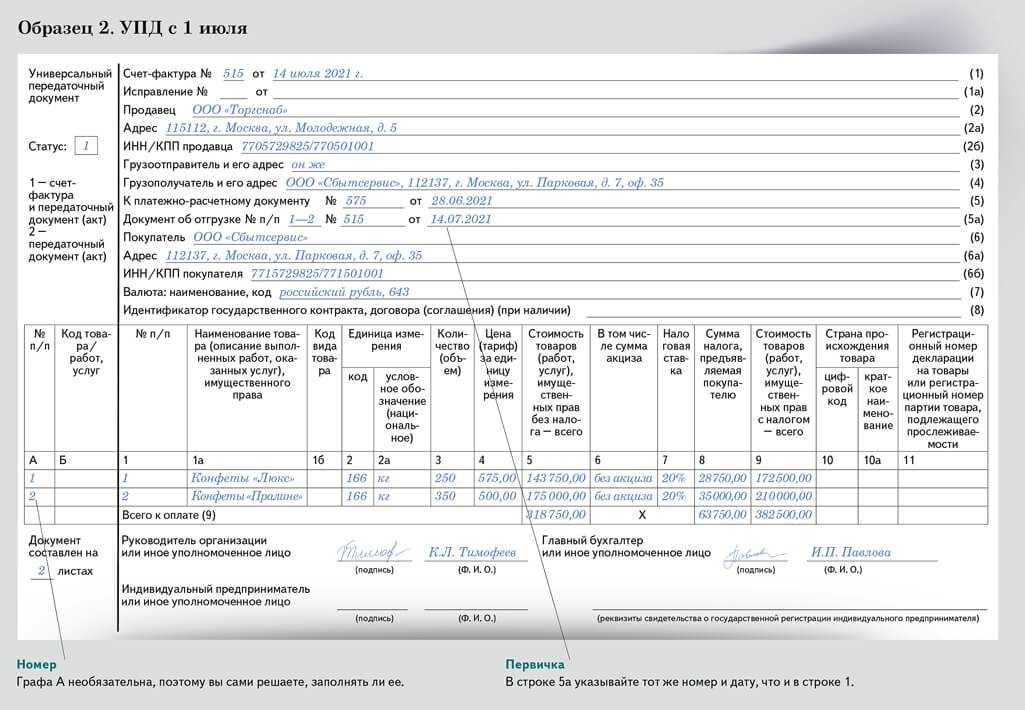

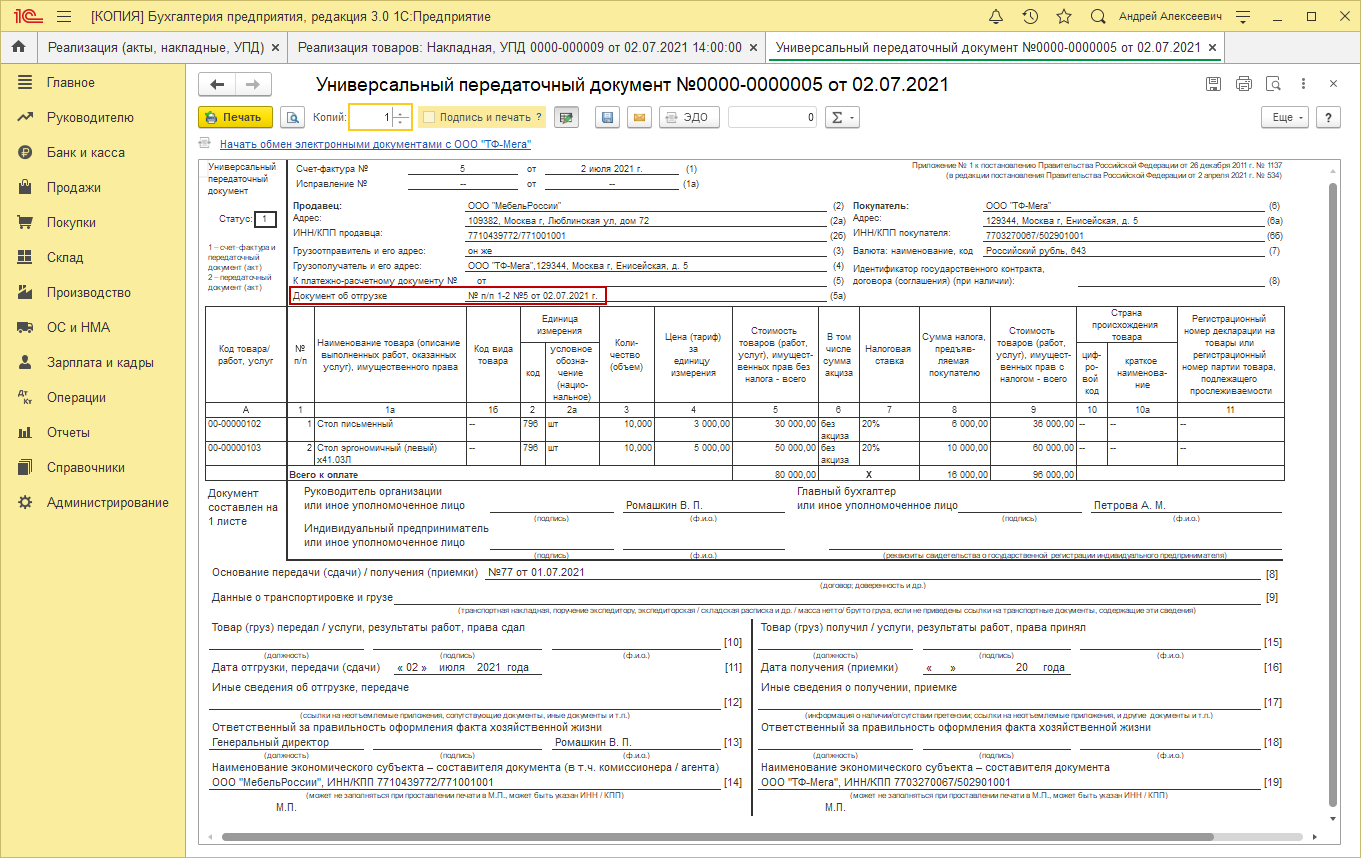

Дата в УПД. В универсальном передаточном документе указываются три даты: дата оформления документа (строка 1), дата совершения акта хозяйственной деятельности (строка 11) и дата получения товаров или приемки работ/услуг (строка 16).

-

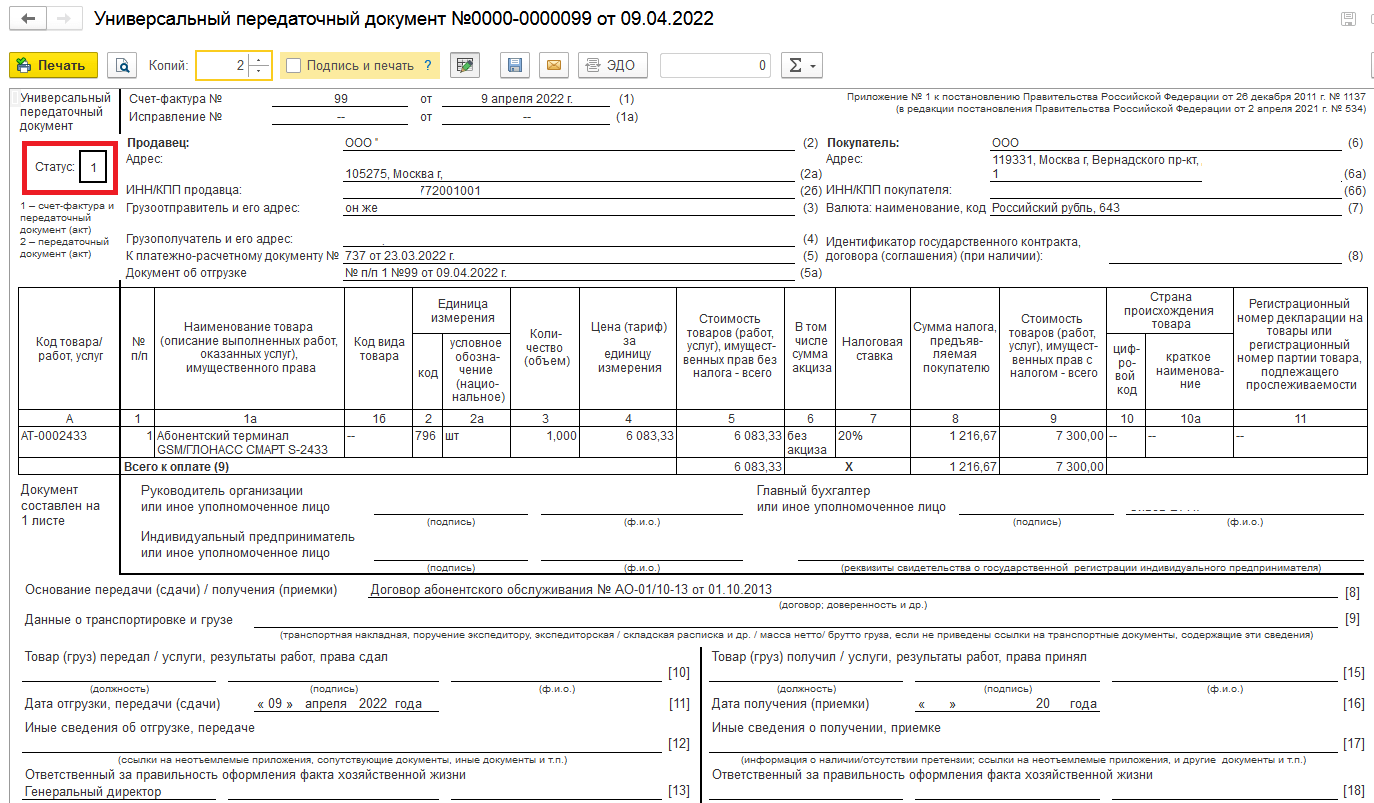

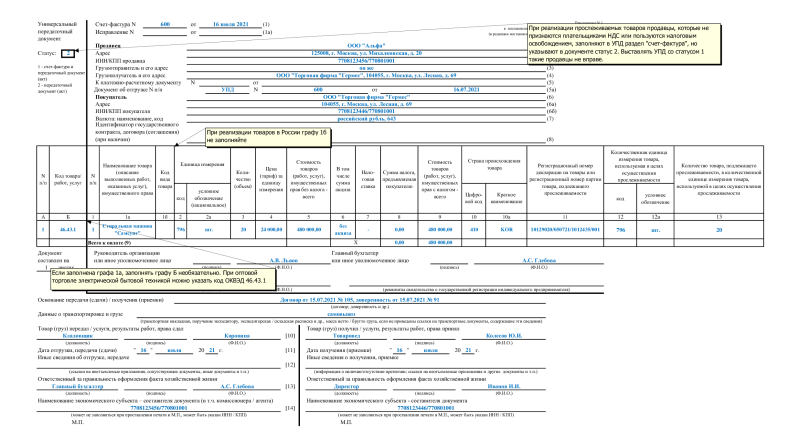

Статус УПД. Если универсальный передаточный документ выполняет функции счета-фактуры, то ставится статус 1. При этом должны быть заполнены строка 7, графы 6, 7, 10, 10а, 11. Если УПД выполняет функции только товарной накладной или акта, то в нем проставляется статус 2, а указанные строки и графы не заполняются.

-

Номер УПД. Универсальные передаточные документы со статусом 1 нумеруются в хронологическом порядке в соответствии с нумерацией счетов-фактур. Универсальные передаточные документы со статусом 2 нумеруются в хронологическом порядке в соответствии с нумерацией первичной документации.

-

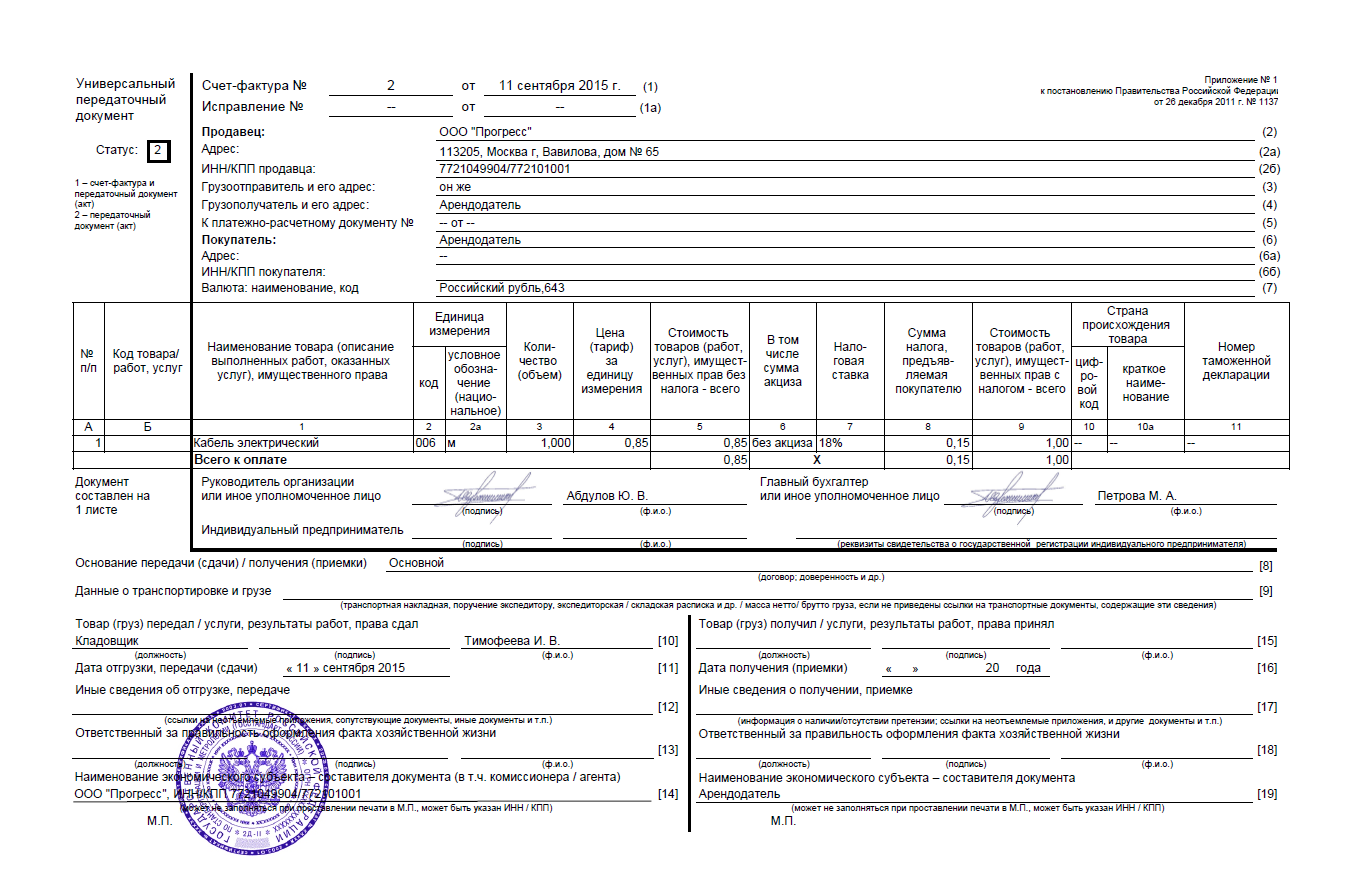

Подписи в УПД. В верхней части универсального передаточного документа, соответствующей счету-фактуре, ставят подписи руководитель предприятия (или индивидуальный предприниматель) и главный бухгалтер. В нижней части бланка, соответствующей акту или товарной накладной, ставятся подписи лиц, ответственных за отгрузку товара/передачу услуг, за получение товара /услуг, за оформление фактов хозяйственной жизни продавца и покупателя.

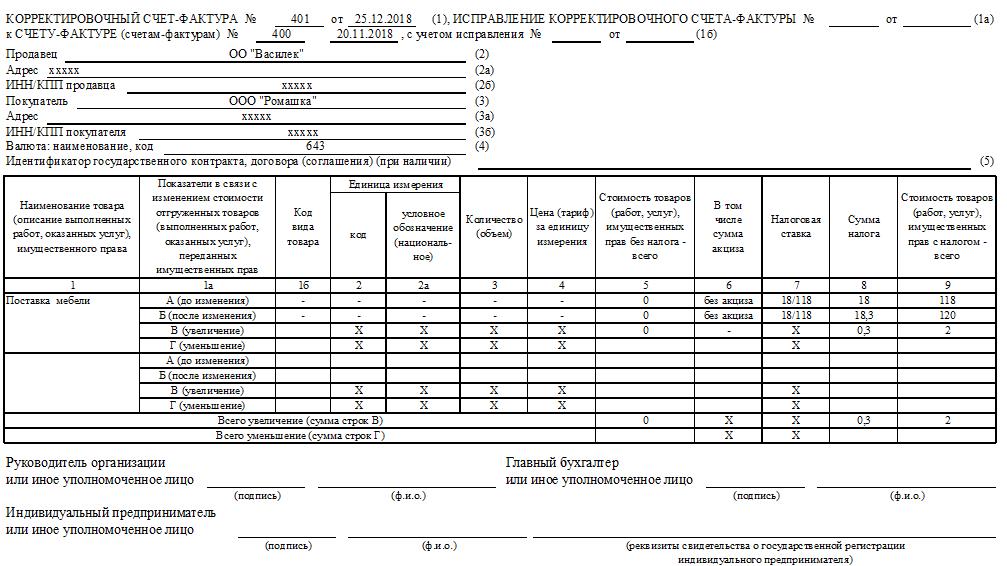

Как исправить ошибку в УПД

Допущенные ошибки могут привести к проблемам, связанным с признанием доходов по налогу на прибыль или к сложностям с получением налоговых вычетов по НДС.

Способ исправления ошибки зависит от того, в документе с каким статусом она была допущена — 1 или 2, и станет ли ошибка помехой для специалистов налоговой в процессе идентификации важных данных (продавца, покупателя, товаров и их характеристик и др.).

Зависимо от ситуации:

- ошибку можно зачеркнуть (пометив надписью «исправлено);

- можно составить новый УПД;

- при необходимости выставить дополнительный счет-фактуру.

Как заполнить УПД в сервисе КУБ24?

Чтобы свести к минимуму риск ошибок при оформлении универсального передаточного документа по новой форме и упростить этот процесс, воспользуйтесь бесплатным многофункциональным сервисом КУБ24. Автоматическое формирование УПД в нем займет всего несколько минут. Вам потребуется:

-

внести данные о контрагентах и сделке в соответствующие поля формы;

-

проверить правильность информации;

Ваш документ готов! Теперь вы можете сохранить его на жесткий диск своего компьютера или сразу отправить контрагенту по электронной почте.

Начните пользоваться сервисом КУБ24 и заполняйте универсальные передаточные документы по форме 2020 года в автоматическом режиме, систематизировано храните документы в личном кабинете и отправляйте контрагентам в один клик! Зарегистрируйтесь прямо сейчас и получите бесплатный доступ ко всем функциям системы на 14 дней.

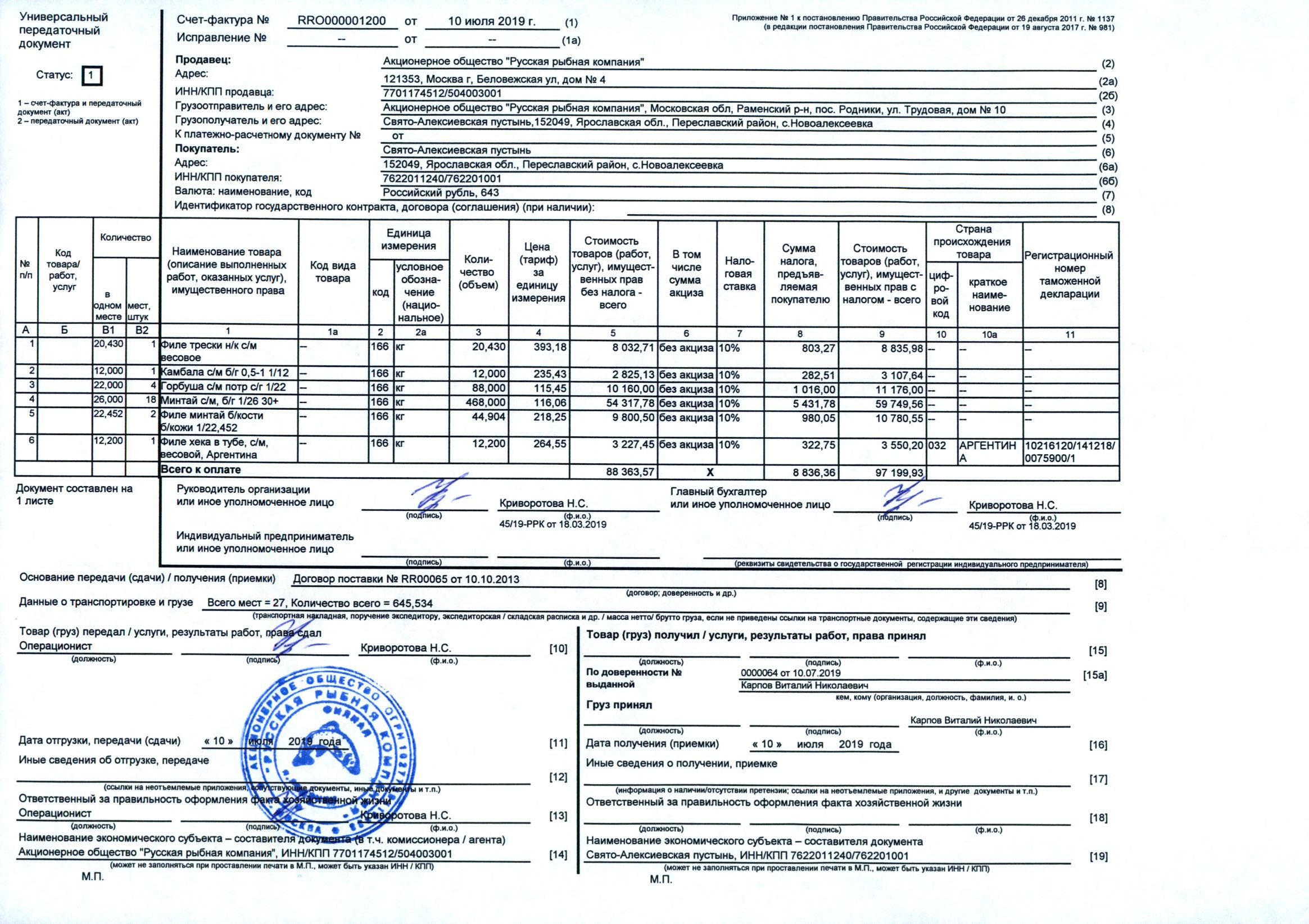

УПД со статусом 1 (2)

Зависимо от назначения УПД присваивают статус 1 или 2.

- Статус 1 присваивается УПД, выписанным в качестве и накладной, и счет-фактуры (для операций с НДС);

- Статус 2 присваивается УПД, выписанным в качестве исключительно накладной или исключительно акта (для операций без НДС).

БЫСТРО И КАЧЕСТВЕННО

- Удобное выставление счетов онлайн

- Моментальная отправка счетов на e-mail вашему покупателю

- Контроль задолженности по каждому покупателю

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ24 помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ24 – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ24 прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

Какие правила действуют при заполнении УПД

Бланк УПД можно использовать в качестве обычного передаточного документа. Он подойдет для ведения учета в компаниях, которые не выплачивают .

- Чтобы указать на этот статус, в одноименном столбце отмечают цифру 2.

- Если в документе нужно отразить вычет по НДС, в той же графе «Статус» отмечают цифру 1.

При постановке статуса под номером 1, образец заполнения будет выглядеть по-другому.

Обязательно внести данные в строки 1-7, которые свойственны бланку счета-фактуры.

Для статуса 2 заполнение этих полей не требуется. Там можно просто ставить прочерк.

В левой части бланка отображены 2 графы, обозначенные А и Б.

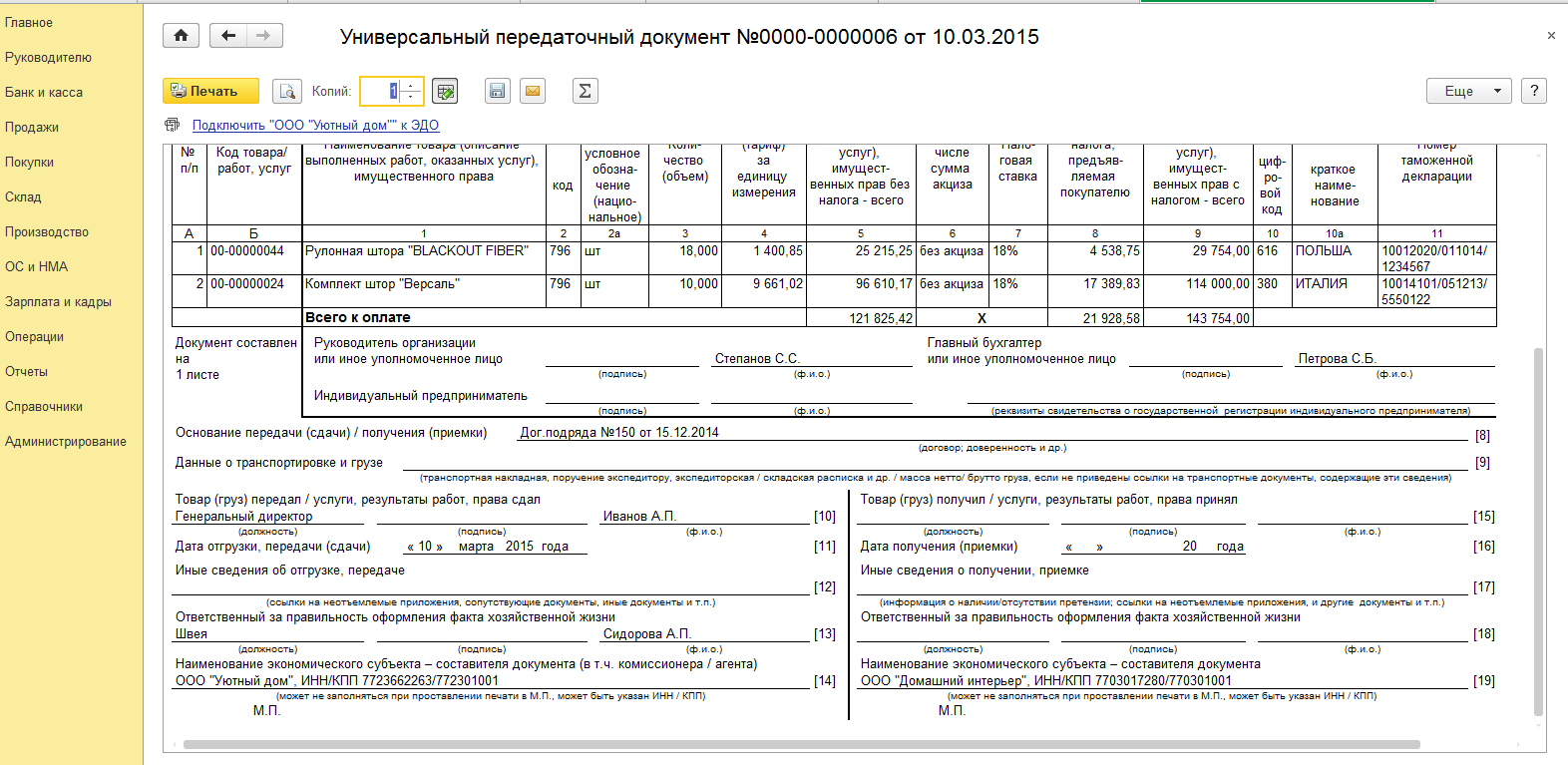

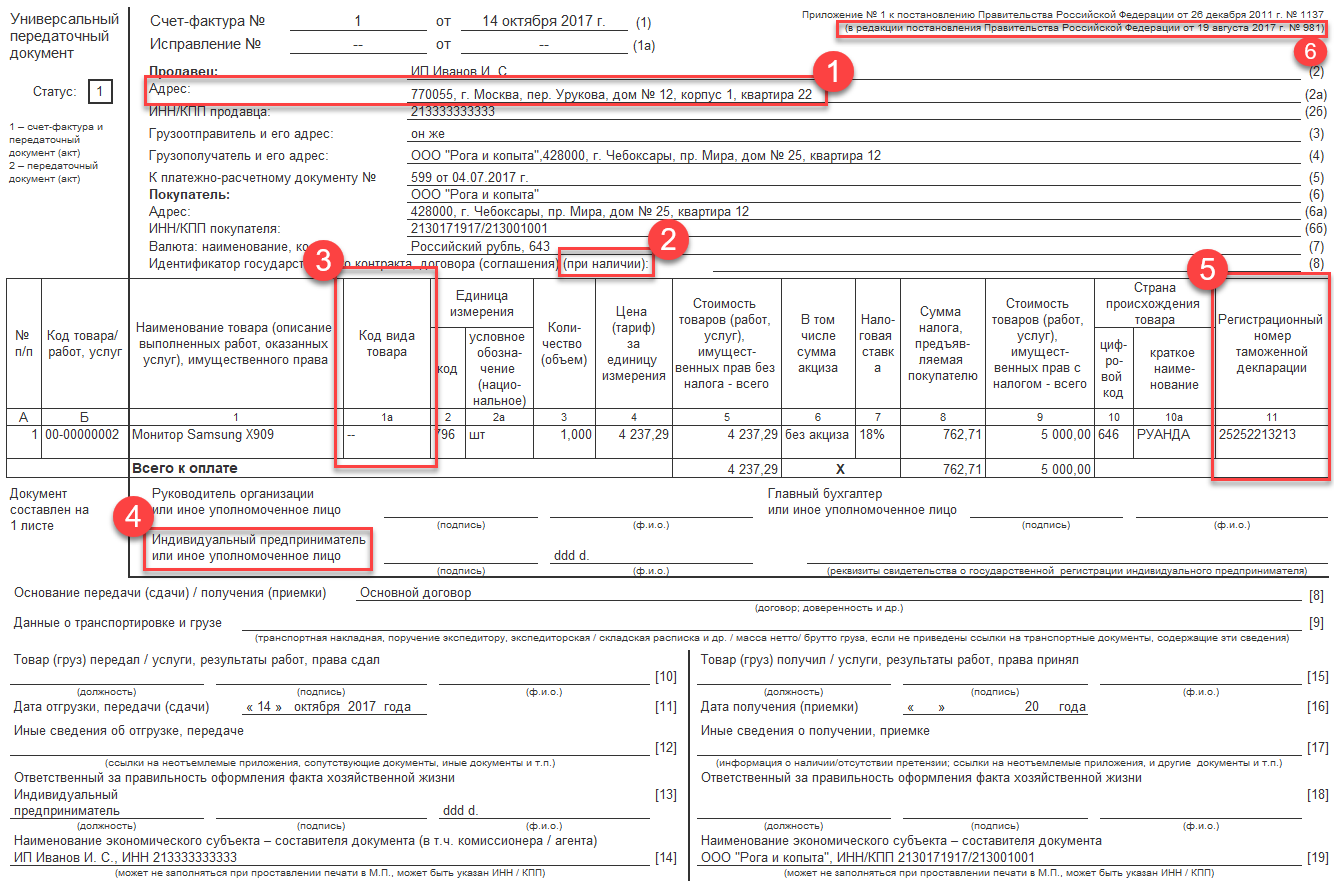

- В графе А указывается порядковый номер отметки. Этот реквизит указывать необязательно. Однако, при его наличии, упрощается поиск нужной информации, а отметки ясно обозначены.

- В графе Б указывается: для товаров – артикул, для услуг или работ указывается код видов деятельности ( , ОКУН). Указание этого реквизита необязательно. Но код позволяет определить вид работ с целью обозначить возможность применения налоговых льгот или специальных режимов.

Хотя заполнение вышеуказанных граф и не требуется по закону, оно полезно для удобства поиска и идентификации работ или товаров.

Если есть доверенность, печать не нужна

- Подписи в УПД со стороны покупателя, продавца, заказчика, исполнителя

- Правила заполнения формы УПД

Подписи в УПД

- Как правильно подписать УПД?

- Обязательные подписи в УПД

- Нужна ли доверенность при получении товара и подписи в упд закон

- Нужна ли доверенность при получении товара и подписи в упд закон

- Нужна ли доверенность при получении товара и подписи в упд закон

- Ответы юристов (1)

- Ищете ответ?

- Универсальный передаточный документ УПД: использование и заполнение

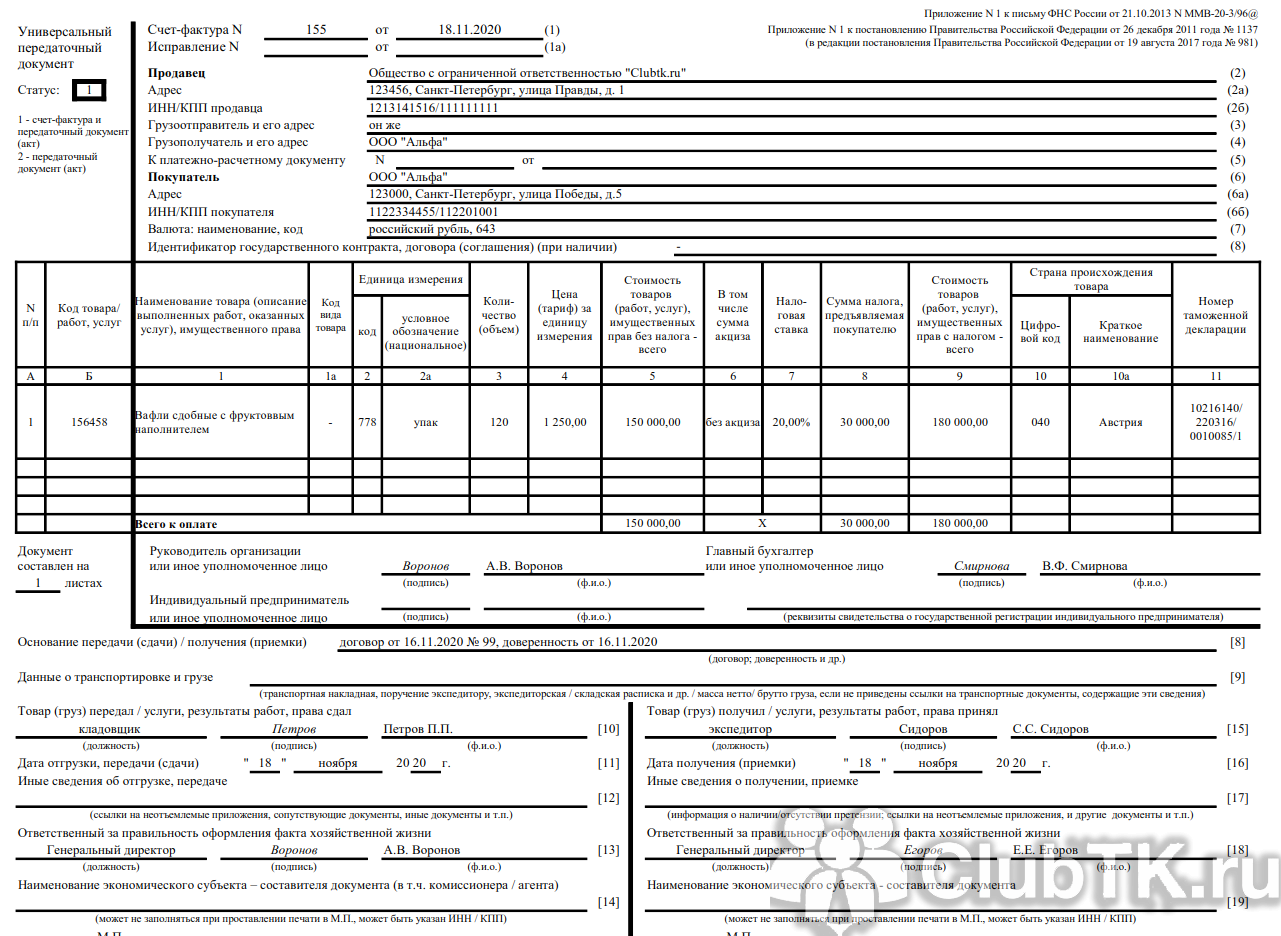

Подписи в УПД со стороны покупателя, продавца, заказчика, исполнителя Предусмотрено, что если лицо одновременно уполномочено на подписание счета-фактуры и отгрузку (передачу) товара (работ, услуг), то в строке 10 подпись можно не ставить, достаточно указать ФИО и должность этого лица.В этом случае УПД в графе 15 подписывает представитель именно грузополучателя.

В строке 18 «Ответственный за правильность оформления факта хозяйственной жизни» со стороны покупателя подписывается лицо, определяемое аналогично тому, как это происходит у продавца. С той лишь разницей, что здесь участвует представитель покупателя. Также рассматривается вариант, что таких лиц может быть несколько, поэтому допускается введение дополнительных строк (например, 18а, 18б и так далее).

ОБРАТИТЕ ВНИМАНИЕ! Круг тех, кто будет ставить подписи в УПД, лучше всего определить заранее, на этапе организации перехода на УПД, и включить это отдельными положениями в приказ о переходе на УПД и (или) в соответствующие локальные нормативные акты. Образец приказа о переходе на УПД, см

в публикации «Составляем приказ о переходе на УПД — образец заполнения».

Этим письмом утверждена официальная форма универсального передаточного документа и доведены правила заполнения УПД. Подписи согласно указанным рекомендациям могут заполняться не все и не всегда.

Доведенные рекомендации можно обобщить в следующие несколько правил. Для продавца (исполнителя, подрядчика):

- В форме УПД должна стоять подпись руководителя (или предпринимателя) и главного бухгалтера либо других уполномоченных лиц в разделе счета-фактуры.

- При заполнении строки 10 подпись можно не ставить в том случае, когда лицо, имеющее право подписи счета-фактуры, и лицо, уполномоченное на приемку товара, услуг, результатов работ, — это один и тот же человек.

Может быть указана должность лица, совершившего отгрузку и (или) лица, уполномоченного действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ .

Если поверенный является гражданином другой страны или лицом без гражданства, это нужно обязательно указать в тексте доверенности, вписав данные документа, удостоверяющего личность. Доверенность можно выписать с правом передоверия или без такового. Без указания срока действия, доверенность будет сохранять силу в течение года. Доверенность с определенным сроком не может действовать более 3 лет. Доверенность на право подписи накладных подписывают обе стороны, а заверять у нотариуса этот документ не нужно.

В УПД безопаснее привести дату и номер договора, по которому компания отгружает товары или оказывает услуги. Если поставщик выдавал товары по доверенности, то нужно также указать реквизиты этого документа. Это дополнительно будет доказывать реальность сделки.

Кроме того, налоговики ввели некоторые дополнительные реквизиты в таблицу. Это порядковый номер записи, который можно указать в графе А таблицы. В графе Б поставщик может привести артикул товаров или коды ОКВЭД (ОКУН) по работам или услугам.

Подпись в УПД заполняется работником, который получает товарно-материальные ценности (услуги, работы, права) от лица покупателя либо уполномоченным на это действие лицом. В случае, если лица в строчках «15» и «18» одинаковые, тогда подпись в строке «18» УПД может не ставиться.

- Руководителя организации (или индивидуального предпринимателя). Руководитель может передать свое право подписи уполномоченному лицу. Полномочия должны быть подтверждены отдельным внутренним актом организации — приказом либо доверенностью;

- Главного бухгалтера. При этом полномочия подписывать УПД тоже могут быть делегированы другому лицу на тех же основаниях, что и у руководителя.

Пункты, необязательные к заполнению, но несущие пользу

В содержание текста включены пункты, которые необязательно заполнять, но они могут принести пользу тем, кто это делает:

- графа А — порядковый номер записи в таблице, заполняется для удобства визуального восприятия сведений;

- графа Б — код товара работ услуг в УПД, где можно взять данные для подтверждения права применения льготных тарифов по страховым взносам для фондов. Думаете, что такое код товара в УПД? Это значение, позволяющее сторонам понять, что именно должно быть передано по договору, и отражающее информацию о приобретении в бухгалтерской отчетности.

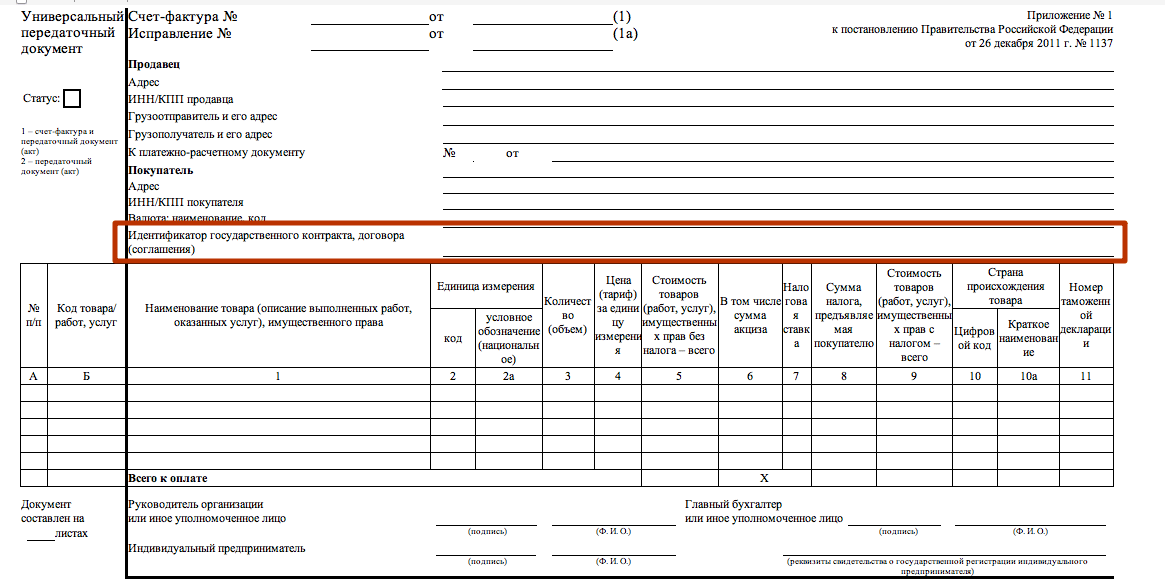

- строка 8 — идентификатор отношений между сторонами сделки, иногда может косвенно подтверждать её содержание и особенные условия;

- в строку 9, если нужно, вписывают реквизиты транспортных документов;

- 12 строчка — сведения о передаваемом грузе, иные неотъемлемые от УПД сведения;

- 17 строка говорит о наличии либо отсутствии споров и претензий между сторонами соглашения.

Для чего нужен универсальный передаточный документ

Итак, давайте разберемся, для чего нужен универсальный передаточный документ. По правилу современного российского законодательства, УПД можно применять одновременно с использованием привычной первичной документации. При этом использование счетов-фактур не отменяется — Минфин РФ не планирует их отмену в дальнейшем, о чем было выпущено официальное заявление.

Основой для создания акта выступила счет-фактура. Его форму дополнили обязательными реквизитами, отмеченными федеральным законодательством, что, однако, не вошло в противоречие нормам 21 главы Налогового кодекса РФ. Использовать универсальную передаточную документацию можно для отражения в отчетности таких операций, как:

- отгрузка товара (вне зависимости от наличия транспортировки);

- передача результатов выполненных работ;

- оказание услуг;

- передача прав на имущество;

- отгрузка товаров, работ и услуг по агентскому договору или договору комиссии.

При этом расшифровка УПД в бухгалтерии позволяет использовать данный тип документа не только как совмещенный вариант документации, но и как только первичный документ

Обратите внимание, что появление УПД в бухгалтерском учете вовсе не обязывает компании повсеместно использовать его — можно использовать и привычный вариант ведения отчетности.

Доверенность на право подписи упд образец

В избранноеОтправить на почту Подписи в УПД являются обязательными элементами документа, без которых УПД может быть признан недействительным. Кто и как ставит подписи в УПД, расскажет этот материал.

Назначение УПД Обязательные реквизиты УПД Кем и как подписывается УПД Печать в УПД Итоги Назначение УПД Основной предпосылкой для появления УПД (универсального передаточного документа) стал тот факт, что в установленных ранее формах, входящих в обычный комплект по сделке, многие реквизиты и информация дублируются. Поэтому для упрощения оформления сделок логичнее было бы применять один документ, в который включены все необходимые разделы и данные. Идея создания УПД была реализована в 2013 году. Началом послужили поправки в закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, в результате которых исчезла необходимость применять обязательные унифицированные формы учетной документации.

При заполнении дополнительных сведений о доставке следует учитывать, что поля «Автомобиль», «Водитель», «Груз» заполняются при установленном флажке для значения «Перевозка автотранспортом» и используются для формирования транспортной накладной, если доставка товара осуществляется силами самого продавца. Поэтому в случае, когда покупатель сам забирает товары со склада продавца, можно, при необходимости, указать в строке «Сведения о транспортировке (для УПД)» только, например, вид упаковки, массу нетто/брутто груза и т.д. (рис.3). Рис. 3 Для создания счета-фактуры на отгруженные товары необходимо нажать на кнопку Выписать счет-фактуру внизу документа «Реализация (акт, накладная)» (рис. 1). При этом автоматически создается документ «Счет-фактура выданный», а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.