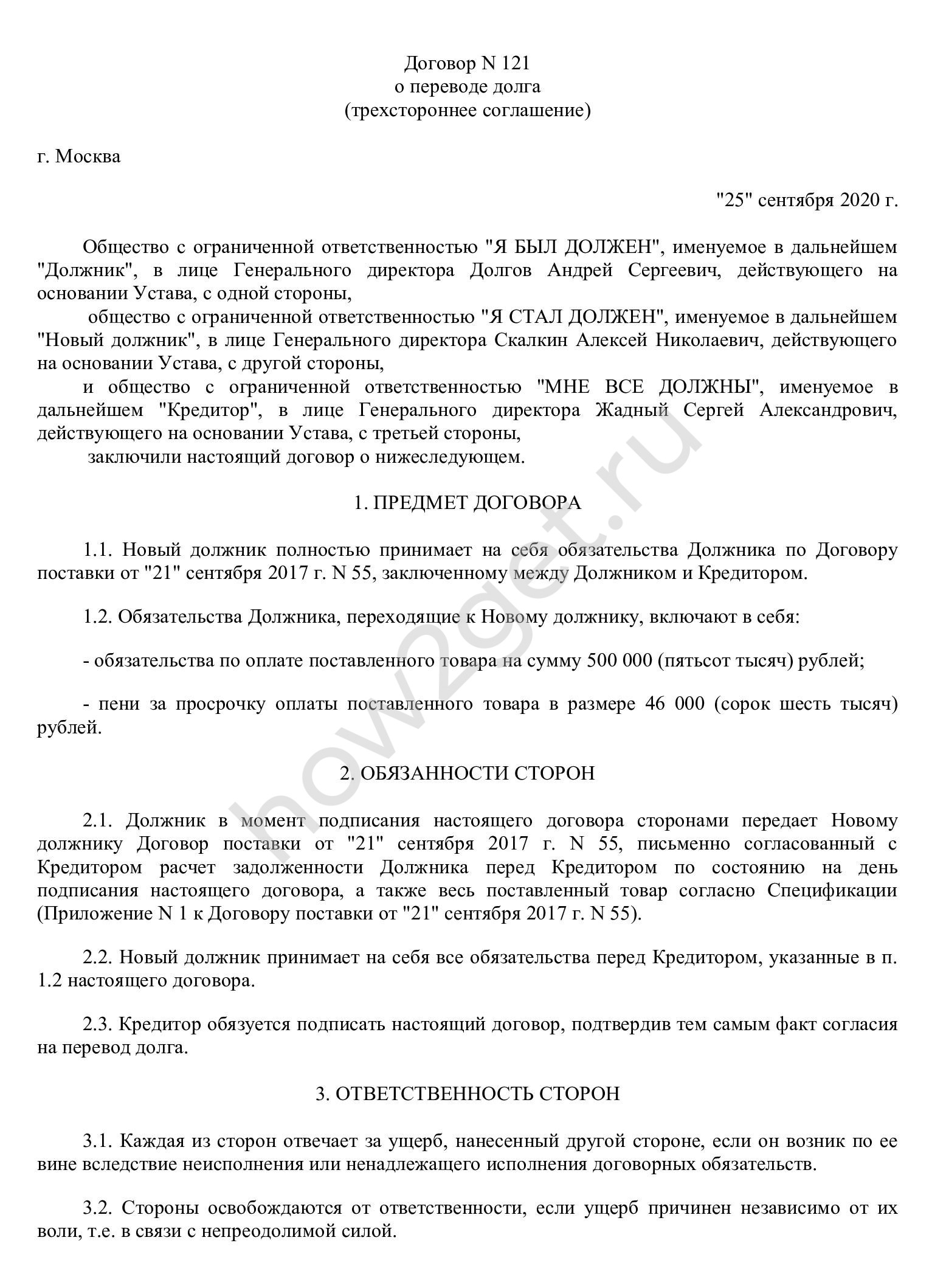

Как снизить дебиторскую задолженность

Дебиторку можно снизить двумя путями — заранее предусмотреть её обеспечение или полностью продать её другим компаниям. Разберём каждый вариант подробнее.

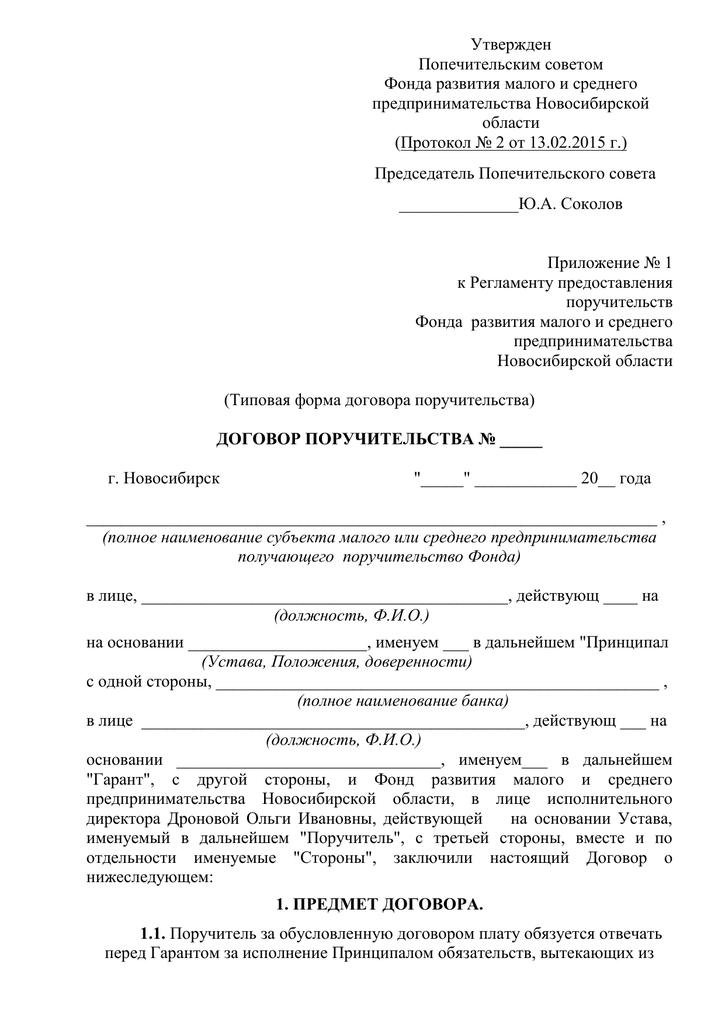

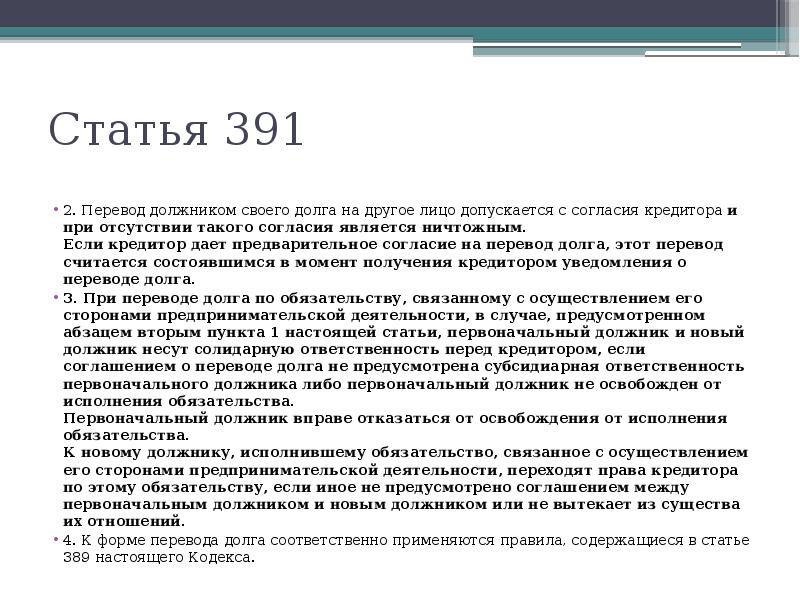

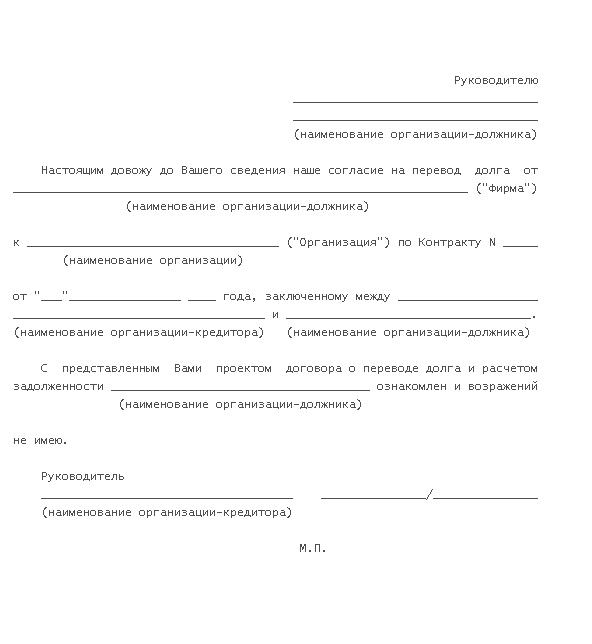

Обеспечение дебиторской задолженности. Его нужно предусмотреть на этапе заключения договора. Вот три варианта обеспечения дебиторки:

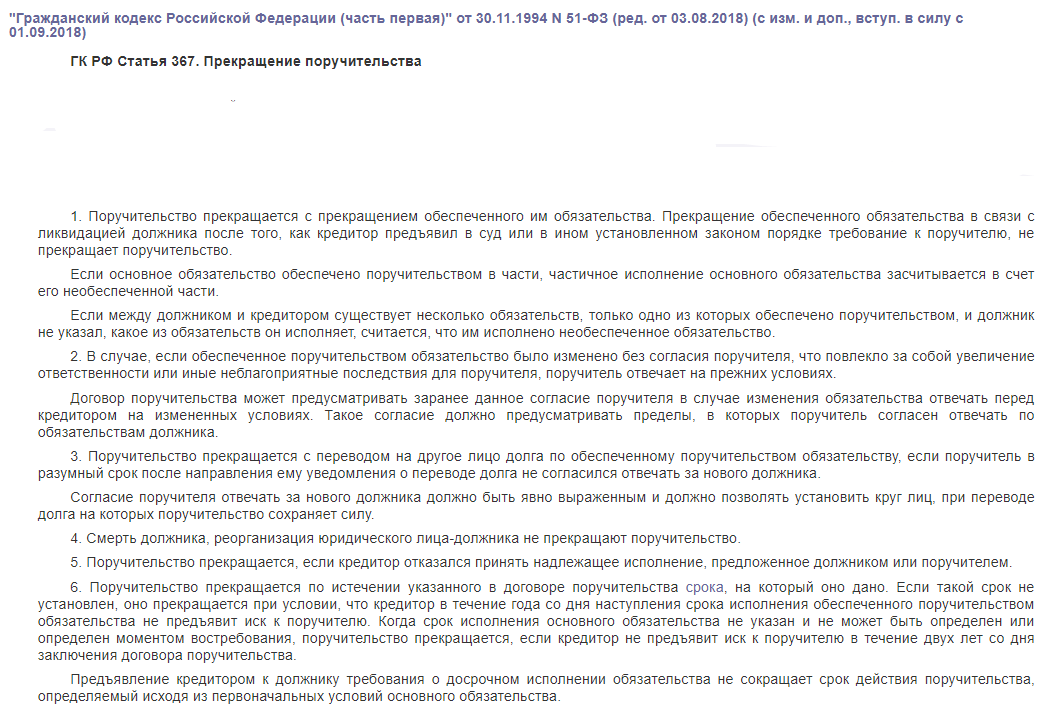

- Поручительство третьего лица. Если дебитор не уплатит долг самостоятельно, кредитор сможет потребовать эту сумму с его поручителя.

- Залог. В качестве обеспечения долга дебитор закладывает своё имущество — например, недвижимость или транспорт. Если он не уплатит долг, кредитор сможет забрать это имущество себе в собственность или продать.

- Банковская гарантия. Это гарантийный документ от банка. Согласно ему, если дебитор не уплатит долг, это сделает банк-гарант.

Кадр: фильм «Волк с Уолл-стрит» / Universal Pictures

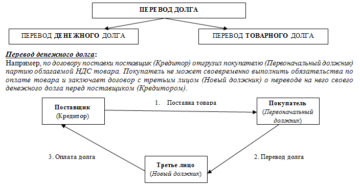

Продажа дебиторской задолженности. Это можно сделать тремя способами — с помощью цессии, факторинга или векселя.

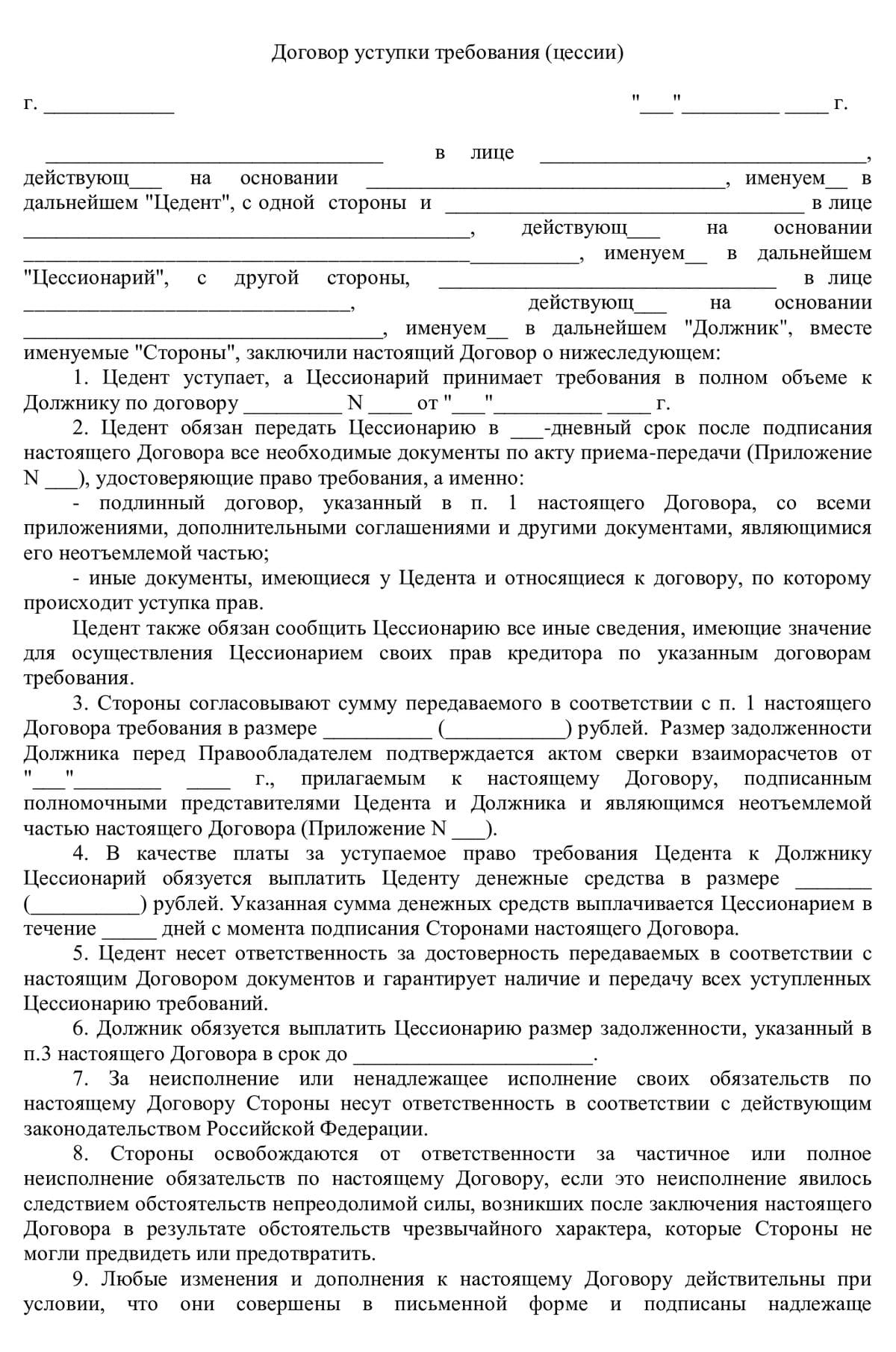

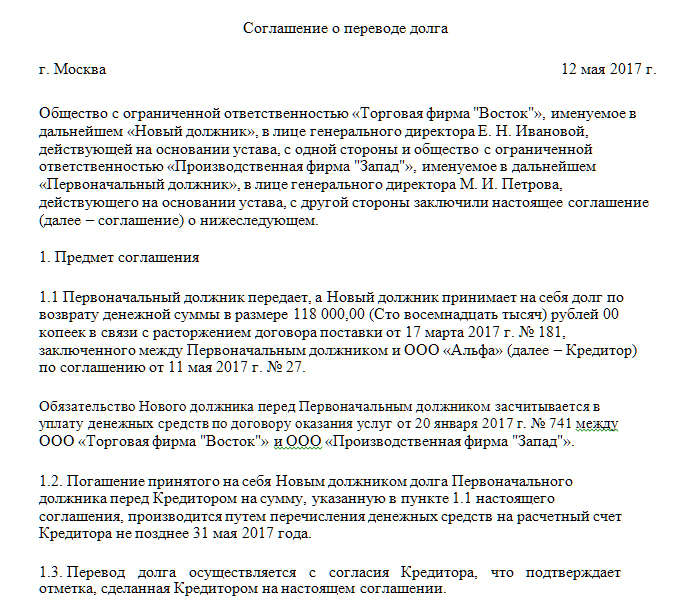

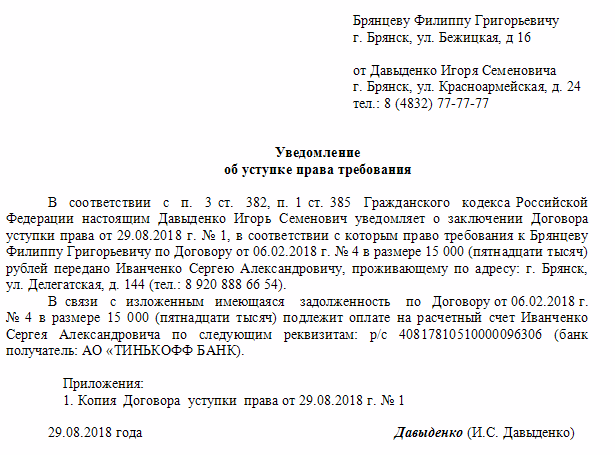

Цессия — это договор, по которому одна компания передаёт другой компании право требовать долг со своего дебитора. Его заключают, когда дебиторская задолженность уже образовалась.

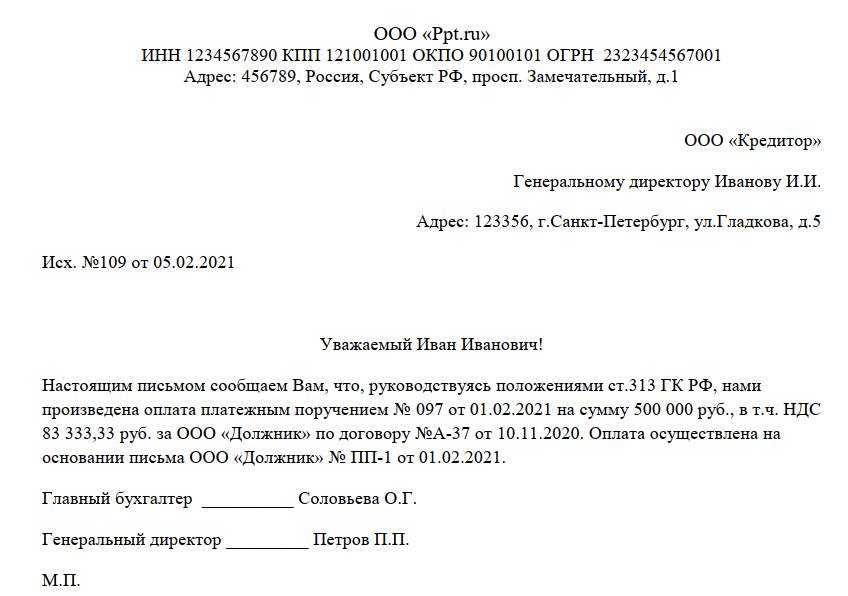

Факторинг — практически то же, что и цессия, но договор заключается до того, как появляется долг. Например, компания даёт своему покупателю отсрочку платежа за товар и одновременно заключает договор факторинга. В этом случае факторинговая компания сразу переводит деньги за товар компании-продавцу, а покупатель позже расплачивается уже с факторинговой компанией.

Вексель — ценная бумага, которая подтверждает право требовать с должника указанную сумму в определённый срок. Эту бумагу дебитор может выдать кредитору в качестве гарантии оплаты. А дебитор может продать её третьему лицу.

Дебиторская задолженность всегда продаётся гораздо дешевле фактической суммы долга. Кредитор в любом случае теряет часть денег, но получает хоть какое-то возмещение. Обычно продажа дебиторки актуальна, когда бизнесу нужно срочно избавиться от кассовых разрывов.

Дебиторская задолженность — сроки давности по иску

Но есть и некоторые исключения. По договорам с логистической компанией предъявлять претензии можно только в течение 12 месяцев.

Момент открытия сроков давности по иску может быть различным в зависимости от договора и обстоятельств:

- Если договором предусмотрен срок выплаты, то отсчет начинается с даты, идущей за последним днем оплаты.

- Если срока погашения поставки товара нет – кредитор может установить определенное время выплаты, а отсчет срока исковой давности начнется уже после этой даты.

- Сроков не установлено, а поставщик отправил требование исполнить обязательства – срок исковой давности начнется с момента выставления претензии.

Срок давности по иску в некоторых случаях можно приостановить. А именно:

- в последние полгода компания не смогла подать заявление в суд из-за возникновения непреодолимых обстоятельств (чрезвычайные ситуации) или когда кредитор в вооруженных силах, находящихся в боевой готовности;

- участники сделки стараются мирно урегулировать спор, не обращаясь в суд – с помощью посредника.

Сроки могут прерываться, а после отсчитываться опять – если контрагент признает, что задолженность есть, исполнить часть требований или обратиться с просьбой, реструктуризировать долг.

По истечению времени, кредитор обязана списать дебиторскую задолженность. С этого момента никаких претензий предъявлять к контрагенту он не имеет права.

Учет налога на прибыль

Расходы и доходы у цессионария появляются при последующей уступке права требования или погашении должником задолженности. В составе доходов учитывают сумму, поступившую от нового должника или кредитора, а в составе расходов – затраты на покупку требования. Это следует из пункта 5 статьи 271, пункта 1 статьи 248 и пункта 3 статьи 279 Налогового кодекса Российской Федерации.

Согласно пункту 1 статьи 170 НК РФ, если цедент цессионарию предъявил налог на добавленную стоимость, то сумма налога в составе расходов, которые связаны с приобретением требования, не учитывается. Вне зависимости от того, обязательство должником погашено или требование уступлено новому кредитору, налог на добавленную стоимость, начисленный цессионарием, исключается из состава его доходов (статья 264 пункт 1 подпункт 1, статья 248 пункт 1 Налогового кодекса Российской Федерации).

Законодательством не устанавливаются правила распределения расходов на покупку требования при постепенном погашении неплательщиком долга. Но, судя по смыслу статьи 272 пункта 1 Налогового кодекса Российской Федерации, расходы возможно распределять пропорционально сумме приобретенного дохода. Данный подход был поддержан органами взимания налогов (письмо УМНС России от 12 апреля 2004 номер 26-12/248268), а вот Министерством финансов – нет (письмо Министерства финансов России от 13 июля 2005 номер 03-0304/2/29). По их мнению, расходы необходимо учитывать частями в сумме, которая равна доходам, начисленным за период отчетности. Если для покупки требования привлекались заемные средства, то можно проценты по ним учесть с целями налогообложения одновременно в составе расходов вне реализации (письмо УФНС России от 03 сентября 2007 номер 20-12/083679). Если появляется убыток от последующей уступки купленного требования, в составе внереализационных расходов он учитывается на основании пункта 2 статьи 268 и подпункта 7 пункта 2 статьи 265 Налогового кодекса Российской Федерации.

Финансисты, бухгалтеры и налоговые органы до 2009 года придерживались различных точек зрения по этому вопросу (письмо Министерства финансов России от 10 марта 2006 номер 0303041205, письма УФНС России от 21 ноября 2006 номер 19-11/101852 и УМНС России от 04 августа 2004 номер 2411/51137). Но судебная практика показывает, что этот убыток и в таком случае можно было бы принять при исчислении налоговой базы.

Если цессионарий получил требование по долговым обязательствам, то новый кредитор во время владения им должен в налоговом учете начислить проценты, причитающиеся ему, в размере и на условиях, которые определяются договором займа и кредита (по пункту 6 статьи 250 Налогового кодекса Российской Федерации, в согласии с которым начисленные проценты относят к внереализационным доходам). При методе начисления порядок их признания устанавливается пунктом 6 статьи 271 Налогового кодекса Российской Федерации.

При дальнейшей уступке требования цессионарий обязуется признать доход от реализации услуг на основе пункта 3 статьи 279 Налогового кодекса Российской Федерации. При этом налогоплательщик при определении налоговой базы вправе доход, полученный от реализации права требования, уменьшить на сумму расходов по покупке указанного права требования долга. Цессионарий в составе своих расходов может включить сумму купленного требования и затраты, которые с этим связаны. Проценты, не полученные им и начисленные по долговому обязательству до времени переуступки, из дохода на реализацию имущественных прав исключаются. Это вытекает из общего принципа признания доходов, соответственно с которым суммы, которые отражены в составе доходов налогоплательщика, повторному включению в него не подлежат (пункт 3 статьи 248 Налогового кодекса Российской Федерации). В самом Налоговом кодексе данное правило не прописано, и, когда доход с ранее начисленных, но не полученных процентов уменьшается, возможны споры с налоговыми органами.

Вот так можно правильно оформить проводки по цессии при бухгалтерском учете. Расторгнуть договор цессии по бухгалтерии правильно можно только согласно образцу, установленному законом.

Бухгалтерские и юридические услуги

Выбирается счет расчетов — 76.09. В табличной части указывается соответствующая номенклатура-услуга, ее стоимость, ставка НДС — Без НДС. Устанавливается счет доходов — 91.01, в качестве аналитики которого выбирается (создается) статья прочих доходов и расходов с видом Реализация права требования после наступления срока платежа, счет расходов — 91.02 и счет НДС — 91.02. Заполнение документа Реализация и результат его проведения приведены на Рис.

5: Необходимо учесть расходы от уступки права требования. В соответствии с п. 11 ПБУ 10/99 «Расходы организации», сумма уступаемого требования, в данном случае дебиторская задолженность организации «Покупатель», отражается в составе прочих расходов. В целях налогообложения, в соответствии с пп. 2.1 п.

1 ст.

К июню 2017 года срок просрочки оплаты превысил срок оплаты, установленный в договоре, более чем на 90 календарных дней. В соответствии с п. 4 ст. 266 НК РФ, по сомнительной задолженности со сроком возникновения свыше 90 календарных дней в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности (с 2017 года за минусом встречной задолженности). Так как в программе правила формирования резерва по сомнительным долгам в бухгалтерском учете и в целях налогообложения прибыли совпадают, то к июню месяцу в бухгалтерском учете в резерв по сомнительным долгам по данной задолженности была включена сумма в размере 500 000 рублей (590 000 — 90 000). Справка-расчет резервов по сомнительным долгам в бухгалтерском учете за период с января по май 2017 года представлена на Рис.

Сумма проводки — затраты, фактически отнесенные на приобретение ДЗ.

В учете цессионария погашение задолженности должником происходит следующим образом:

- Дт: 76 «Расчеты с дебиторами — кредиторами», субсчет — «Расчеты с должником».

- Кт: 91.01 «Прочие доходы».

- Сумма долга для взыскания с должника;

- Дт: 91.02 «Прочие расходы»

- Кредит 58.05 «Оказание финансовых вложений».

- Сумма — фактически полученные затраты.

- Дебет 51 «Расчетный счет».

- Кредит 76.09 «Расчеты с дебиторами — кредиторами», субсчет — контрагент.

- Сумма — фактически поступившие денежные средства.

Учет договора цессии с помощью корректировки долга Как я уже говорил, вводя только операции вручную, в большинстве других конфигурациях полноценное отражение договора цессии сделать нельзя.

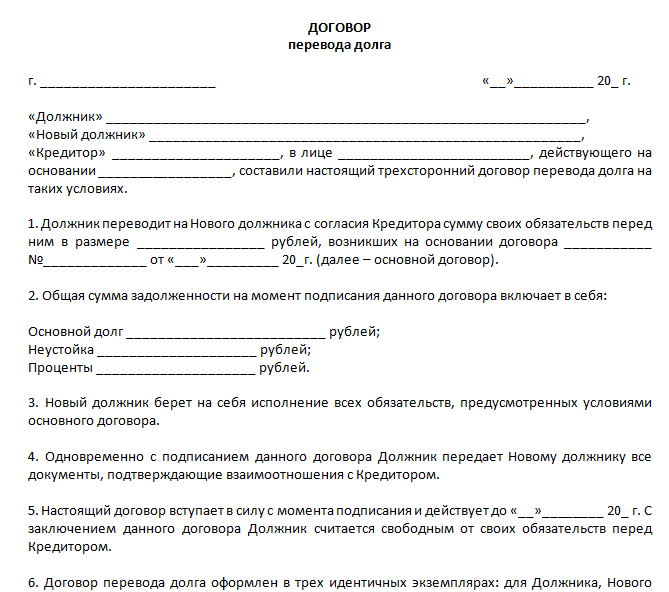

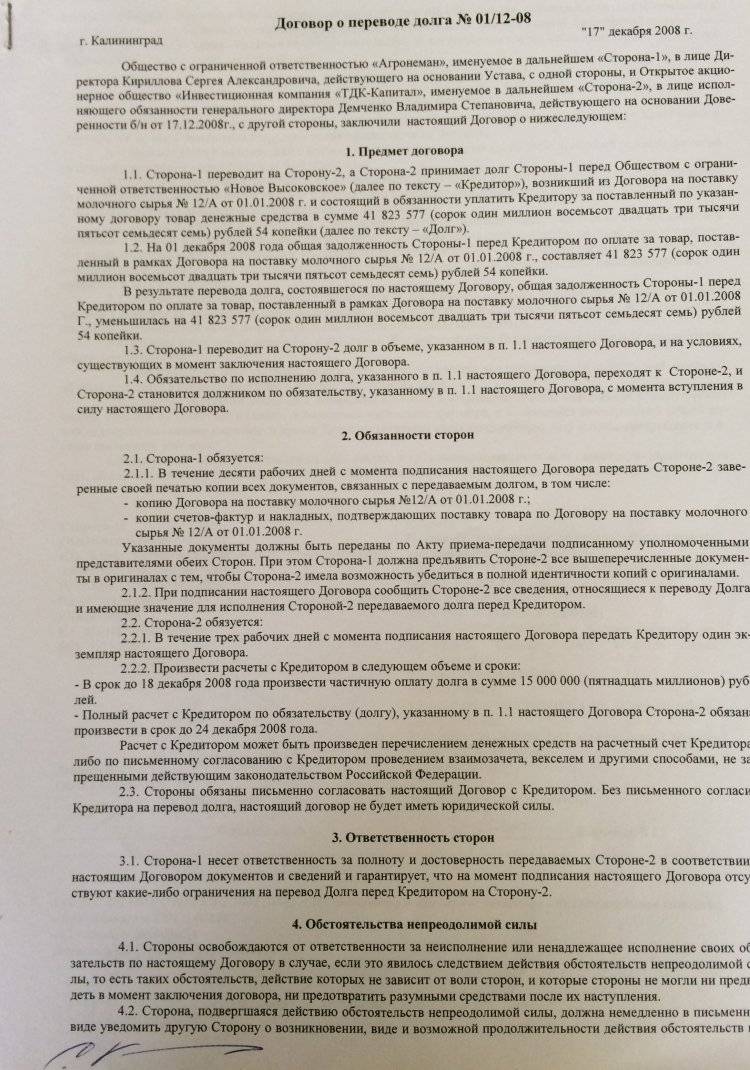

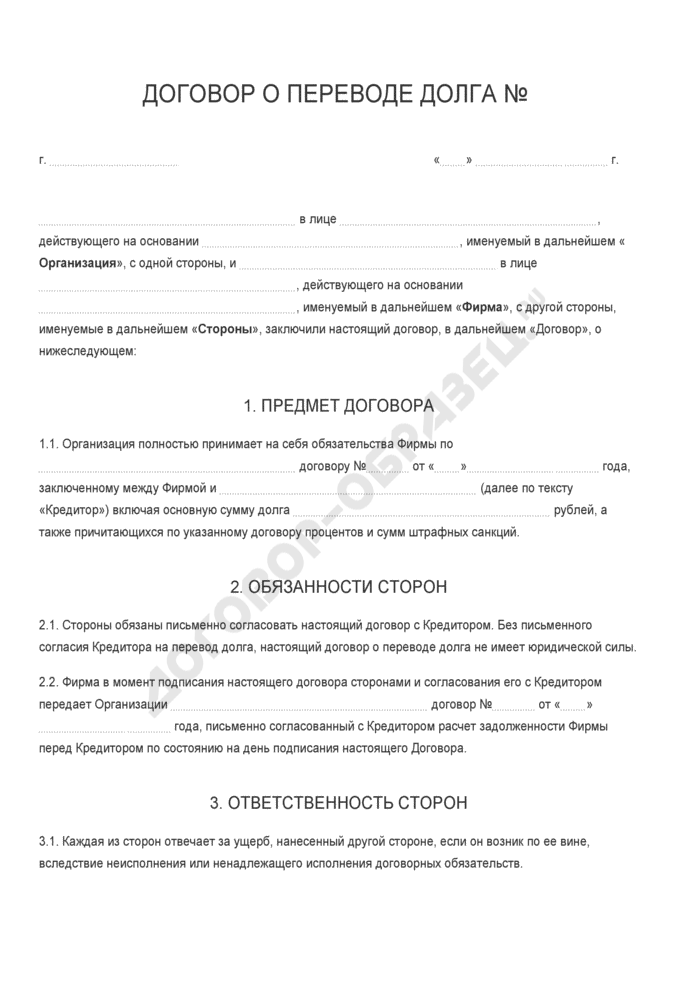

Договор цессии (переуступки прав требования долга) заключается, если должник не во состоянии погасить свои обязательства. Сделка регламентируется ГК РФ (стат. 132 п. 2) и представляет собой операцию по реализации части принадлежащего предприятию имущества. Рассмотрим подробно, как отражается договор цессии в бухучете – проводки приведены ниже.

Проводки по договору цессии в 1С 8.3

279 НК РФ, применяют только те, кто учитывает доходы и расходы по методу начисления.

В первой ситуации (договор цессии заключен, и требование передано другой организации до наступления срока платежа) в налоговом учете убытки признаются в сумме, не превышающей сумму процентов по долговому обязательству, равному доходу от уступки права требования, за период от даты уступки до даты платежа. Проценты рассчитываются в соответствии со ст. 269 НК РФ.

Получается, что в бухгалтерском учете будет отражена вся сумма убытков, а в налоговом — только в пределах суммы процентов по долговому обязательству. И если величина убытков превышает рассчитанные по правилам ст. 269 НК РФ суммы процентов, то согласно ПБУ 18/02 образуется постоянная разница — превышение расходов в бухучете над величиной расходов в налоговом учете. В бухучете необходимо начислить постоянное налоговое обязательство (постоянная разница, умноженная на ставку налога на прибыль), которое отражается бухгалтерской проводкой:

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль».

Пример 2. ООО «Флория» 9 апреля 2007 г. реализовало партию товаров на сумму 1 298 000 руб. (включая НДС — 198 000 руб.), себестоимость товаров — 880 000 руб. По договору покупатель должен был оплатить приобретенные товары до 28 апреля 2007 г. Однако 19 апреля 2007 г. ООО «Флория» уступило право требования долга другой фирме за 1 274 400 руб. (в том числе НДС — 194 400 руб.).

В бухгалтерском учете ООО «Флория» осуществленные операции отражаются таким образом:

9 апреля 2007 г.

Дебет 62 Кредит 90-1

1 298 000 руб. — реализованы товары;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

198 000 руб. — начислен НДС;

Дебет 90-2 Кредит 41

880 000 руб. — списана себестоимость покупных товаров;

19 апреля 2007 г.

Дебет 76 Кредит 91-1

1 274 400 руб. — отражена уступка права требования;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

194 400 руб. — начислен НДС;

Дебет 91-2 Кредит 62

1 298 000 руб. — списана дебиторская задолженность покупателя.

Теперь рассчитаем величину убытка, которую можно принять к налоговому учету. Она не должна превышать сумму процентов, если бы ООО «Флория» использовало заемные средства (в размере стоимости дебиторской задолженности, указанной в договоре цессии) за период с 19 по 28 апреля 2007 г. (10 календарных дней).

Расчетная сумма процентов определяется так:

(1 274 400 руб. — 194 400 руб.) x 10,5% x 1,1 : 365 дн. x 10 дн. = 3417,53 руб.,

где 10,5% — ставка рефинансирования Банка России, действующая на 19 апреля 2007 г.

Следовательно, у ООО «Флория» образуется постоянная разница в размере 214 582,47 руб. , а в бухгалтерском учете отражается постоянное налоговое обязательство:

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль»

51 499,79 руб. (214 582,47 руб. x 24%);

30 апреля 2007 г.

Дебет 90-9 Кредит 99

220 000 руб. (1 298 000 руб. — 198 000 руб. — 880 000 руб.) — учтена прибыль от реализации товаров;

Дебет 99 Кредит 91-9

218 000 руб. — отражен убыток от реализации дебиторской задолженности.

Вторая ситуация: договор цессии заключен после наступления срока платежа. Убыток в налоговом учете, согласно п. 2 ст. 279 НК РФ, отражается в полном объеме следующим образом:

- 50% убытка учитывается на дату уступки права требования;

- 50% убытка уменьшит налоговую базу по налогу на прибыль после истечения 45 календарных дней с даты уступки.

В бухгалтерском учете цедента на дату уступки права требования образуются вычитаемые временные разницы.

На них необходимо начислить отложенные налоговые активы в размере величины временной разницы, умноженной на ставку налога на прибыль. По истечении 45 календарных дней с момента уступки отложенный налоговый актив будет погашен.

Пример 3. Воспользуемся условиями примера 2, изменив их. Предположим, что ООО «Флория» уступило право требования дебиторской задолженности после наступления срока платежа.

На дату уступки права требования будут сделаны такие проводки:

Дебет 76 Кредит 91-1

1 274 400 руб. — отражена уступка права требования;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

194 400 руб. — начислен НДС;

Дебет 91-2 Кредит 62

1 298 000 руб. — списана дебиторская задолженность покупателя;

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

26 160 руб. (218 000 руб. x 50% x 24%) — начислен отложенный налоговый актив.

В конце месяца делается запись:

Дебет 99 Кредит 91-9

218 000 руб. (1 298 000 руб. + 194 400 руб. — 1 274 400 руб.) — отражен убыток от реализации дебиторской задолженности.

По истечении 45 календарных дней после уступки права требования бухгалтеру необходимо сделать запись:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

26 160 руб. — погашен отложенный налоговый актив.

Как компенсировать рост дебиторской задолженности

Чем больше дебиторская задолженность, тем больше источников средств требуется бизнесу. Это первый и ключевой принцип в управлении ДЗ: если растет дебиторская задолженность, необходимо увеличивать заемный капитал, либо собственнику вкладываться в бизнес. Чтобы сохранить баланс, бизнесмен должен решить, как уменьшить дебиторскую задолженность.

Заемный капитал

Чем грозит предпринимателю и его делу увеличение заемного капитала? Прежде всего возрастает риск банкротства из-за неплатежеспособности фирмы, потому что заемного капитала может стать так много, что предприятие не сумеет справиться с этим количеством долгов.

Финансовый менеджмент рекомендует для устойчивости бизнеса придерживаться соотношения 1:1 между собственным и заемным капиталом. Есть рекомендации Европейских банков, которые предлагают следующие трактовки состояния бизнеса:

- оптимальное, безопасное соотношение – 2:1, когда собственного капитала в 2 раза больше, чем заемного;

- приемлемый уровень – 1:1;

- сложное финансовое состояние – 1:4, когда заемных средств в 4 раза больше, чем собственных;

- очень сложное финансовое состояние – 1:7;

- высокая вероятность банкротства – 1:10.

Эти соотношения являются среднестатистическими. Применительно к конкретному бизнесу их рассчитывают исходя из показателей рентабельности, оборачиваемости, накопленной статистики, а также понимания взаимоотношений, которые сложились с поставщиками и покупателями.

История знает случаи, когда убыточная компания с большими долгами внезапно становилась мировым гигантом и одним из самых популярных вложений для инвесторов (фирма Tesla с 2020 года выросла в десятки раз, несмотря на свою убыточность).

Собственный капитал

Наличие дебиторской задолженности в большом объеме можно покрывать за счет направления заработанной прибыли снова в бизнес, что позволит увеличивать собственный капитал фирмы.

К минусу этого способа можно отнести падение финансовой эффективности бизнеса. Финансовая эффективность определяется тем, сколько чистой прибыли получает предприниматель на каждый рубль собственного капитала, вложенный в организацию. Этот показатель называется ROE – рентабельность собственного капитала. Формула его расчета:

ROE = Чистая прибыль / Собственный капитал

Метрика демонстрирует, какую доходность приносит каждый вложенный рубль.

Чем ниже этот показатель, тем менее инвестиционно привлекательной является фирма и тем менее целесообразно развивать этот бизнес. Любой риск должен сопровождаться более высокой доходностью. Риск вложения денег в бизнес на сегодня можно оценивать в горизонте от 30 до 50 %. Соответственно, доходность капитала должна быть такая, чтобы она уравновешивала те риски, которые несет предприниматель в текущей ситуации.

Прежде всего рост дебиторской задолженности влияет на то, что фирма сталкивается с недостатком средств на содержание этих долгов. Подобная нехватка в первую очередь отражается на трудностях с оплатой каких-либо счетов в настоящий момент.

Документы для взыскания долга на основании договора цессии в суде

Для того чтобы взыскать долг обязательно необходимы документы, подтверждающие его возникновение (расписка, первичные бухгалтерские документы, платежные документы). В случае, если с должником подписан договор, то также необходимо его приложить, поскольку условия договора будут применяться при рассмотрении спора. Нередко, в договоре указаны положения относительно порядка оплаты, ответственности, сроков ответа на претензию, подсудности и другие важные условия.

В случае, если имеется подписанный сторонами акт сверки взаимных расчетов, то рекомендуем его также приложить к иску о взыскании долга, поскольку этот документ будет являться доказательством отсутствия спора относительно образовавшейся задолженности, что может ускорить рассмотрение дела.

Общий же перечень документов для подачи иска о взыскании долга на основании договора уступки (цессии) в суд выглядит следующим образом:

- копия договора цессии и документов об оплате по нему, если уступка возмездная

- копия уведомления об уступке и документов, подтверждающих отправку его должнику

- копия договора, подтверждающего возникновение обязательств должника перед первоначальном кредиторам

- копии первичных документов, подтверждающих возникновение задолженности перед первоначальным кредитором (товарные накладные/УПД/акты оказанных услуг/выполненных работ, расписки и т.д.)

- копии документов, подтверждающих соблюдение претензионного срока (опись вложения, почтовая квитанция, уведомление о получении или распечатка информации с сайта Почты России)

- копия свидетельства о регистрации истца в качестве юридического лица (если истец является юридическим лицом) или о регистрации физического лица в качестве ИП (для индивидуальных предпринимателей)

- копия решения о назначении лица, действующего без доверенности от имени юридического лица — истца

- выписки из ЕГРЮЛ (ЕГРИП) в отношении истца и ответчика (если истец и/или ответчик являются юридическим лицом или ИП)

- копия доверенности, если иск подписывает представитель

- документы, подтверждающие направление иска и документов к нему ответчику, третьим лицам (почтовая квитанция об отправке, опись вложения)

- копии документов, подтверждающих оплату судебных расходов (при наличии — например, при привлечении юриста для взыскания задолженности)

- документ об оплате госпошлины за рассмотрение иска в суде

Обратите внимание! С 01.10.2019 года представителем в арбитражном процессе может быть руководитель компании или лицо, которое имеет высшее юридическое образование.

Бухучет

Право требования, которое цедент передает цессионарию, является частью его имущественных прав и учитывается в составе активов. Поэтому в бухучете цедента уступку права требования отразите как его реализацию (выбытие) на счете 91 «Прочие доходы и расходы».

Выручка от продажи права требования признается прочим доходом (п. 7 и 16 ПБУ 9/99). Она принимается к учету в сумме, установленной договором об уступке права требования (п. 6 и 10.1 ПБУ 9/99). Выручку от передачи прав в бухучете отражайте по кредиту счета 91 в корреспонденции со счетом 76 «Расчеты с прочими дебиторами и кредиторами», к которому организация вправе открыть отдельный субсчет «Расчеты по договору уступки права требования». При этом на дату подписания договора цессии в учете сделайте проводку:

Дебет 76 субсчет «Расчеты по договору уступки права требования» Кредит 91-1 – реализовано право требования по договору цессии.

При передаче имущественных прав у цедента может возникнуть обязанность начислить НДС, если сумма дохода от передачи требования превышает размер самого требования (абз. 2 п. 1 ст. 155 НК РФ). Подробнее об этом см. Как начислить НДС при реализации имущественных прав.

Стоимость права требования, по которой оно учитывается на балансе цедента, отразите в составе прочих расходов по дебету счета 91 (п. 6 и 14.1 ПБУ 10/99). При этом на дату подписания договора цессии в учете сделайте проводку:

Дебет 91-2 Кредит 62 (76, 58) – списана с баланса стоимость реализованного права требования по договору цессии.

При поступлении оплаты от цессионария по договору уступки права требования сделайте проводку:

Дебет 51 (50) Кредит 76 субсчет «Расчеты по договору уступки права требования» – получена оплата от цессионария по договору цессии.

Такой порядок следует из Инструкции к плану счетов (счета 76, 91).

Пример отражения в бухучете уступки права требования. Учет у цедента

ЗАО «Альфа» 16 марта реализовало товары на сумму 165 200 руб. (в т. ч. НДС – 25 200 руб.). Себестоимость реализованных товаров составляет 120 000 руб.

20 апреля «Альфа» уступила право требования дебиторской задолженности другой организации за 160 000 руб. Эта сумма была перечислена на счет «Альфы» 17 мая.

Поскольку доход от уступки права требования (160 000 руб.) не превышает величину самого требования (165 200 руб.), налоговая база по НДС у «Альфы» не возникает.

Бухгалтер «Альфы» в учете сделал следующие проводки.

16 марта:

Дебет 62 Кредит 90-1 – 165 200 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 25 200 руб. – начислен НДС при реализации товаров;

Дебет 90-2 Кредит 41 – 120 000 руб. – списана себестоимость реализованных товаров.

20 апреля:

Дебет 76 субсчет «Расчеты по договору уступки права требования» Кредит 91-1 – 160 000 руб. – отражена уступка права требования;

Дебет 91-2 Кредит 62 – 165 200 руб. – списана стоимость реализованной дебиторской задолженности по договору уступки права требования.

17 мая:

Дебет 51 Кредит 76 субсчет «Расчеты по договору уступки права требования» – 160 000 руб. – поступили деньги от цессионария по договору уступки права требования.

Дебиторская задолженность — процедура списания

Списать дебиторскую задолженность можно только на основании согласия директора компании после инвентаризации. Долги списываются, если они безнадежные по следующим причинам:

- должник исключен из единого реестра юридических лиц;

- предприниматель – дебитор, умер или признан банкротом;

- суд не захотел удовлетворить требования;

- срок давности по иску был превышен.

Оформляется акт, в котором прописываются причины аннулирования дебиторки. Но сама процедура не предусматривает списания долгов в бухгалтерском балансе. Вся информация отражается в отчетности в течение 5 лет, на протяжении этого времени можно отслеживать материальное положение контрагента (если имеется необходимость).

ОСНО: НДС

Погашение обязательства является объектом обложения НДС. Налоговой базой в этом случае будет превышение суммы погашаемого обязательства над ценой приобретения долга. Данное правило применяется, только если денежное требование вытекает из договоров реализации товаров (работ, услуг), операции по реализации которых облагаются НДС. Такие правила содержит пункт 2 статьи 155 Налогового кодекса РФ. В этом случае организации, которые являются плательщиками НДС, на полученную разницу (между суммой погашения и ценой приобретения) должны начислить НДС по расчетной ставке 18/118 (п. 4 ст. 164 НК РФ). Сделать это нужно в день прекращения обязательства (п. 8 ст. 167 НК РФ). В этот же день необходимо составить счет-фактуру в одном экземпляре и зарегистрировать его в книге продаж.

Начисление НДС отразите проводкой:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – начислен НДС на сумму превышения долга над ценой приобретенного обязательства (дебиторской задолженности).

Такой порядок следует из Инструкции к плану счетов.

Ситуация: можно ли принять к вычету входной НДС, выставленный цедентом при первичной уступке права требования? Право требования вытекает из договора реализации товаров (работ, услуг), операции по реализации которых облагаются НДС.

Нет, нельзя.

Передача имущественных прав (в т. ч. уступка права требования) является самостоятельным объектом налогообложения по НДС и рассматривается как обычная реализация (п. 1 ст. 146 НК РФ). То есть организация получит счет-фактуру от цедента с выделенной сумой налога (п. 3 ст. 168 НК РФ).

Однако для принятия НДС к вычету нет оснований. Объясняется это особым порядком формирования базы по НДС при последующей реализации имущественного права новым кредиторам (или его погашении должником).

Налоговая база по НДС в таком случае определяется как превышение суммы погашаемого обязательства над ценой приобретения долга (п. 2 ст. 155 НК РФ). То есть в этом случае налогом облагается не вся сумма дохода, полученного от последующей продажи (погашения) имущественного права (как при обычной реализации), а только разница между ней и расходами на покупку. Это не в полной мере отвечает требованиям пункта 2 статьи 171 Налогового кодекса РФ, предъявляемым к порядку вычета НДС. В связи с изложенным можно сделать вывод, что входной НДС по приобретенному праву требования является частью расходов организации на его покупку и уменьшает налогооблагаемую базу НДС при последующей реализации имущественного права (погашении долга).

Аналогичные разъяснения содержатся в письме Минфина России от 17 февраля 2010 г. № 03-07-08/40.

Совет: есть аргументы, которые позволяют организациям принять к вычету входной НДС, выставленный цедентом при первичной уступке права требования. Они заключаются в следующем.

Общие условия для вычета НДС по приобретенным имущественным правам указаны в подпункте 1 пункта 2 статьи 171 и пункте 1 статьи 172 Налогового кодекса РФ. В частности, необходимым требованием является использование приобретенного имущественного права в операциях, облагаемых НДС. Поскольку и дальнейшее , и переуступка права требования являются налогооблагаемыми операциями, при соблюдении прочих условий (наличие счета-фактуры и принятие полученного права на учет) применение вычета правомерно.

Однако в связи с выходом письма Минфина России от 17 февраля 2010 г. № 03-07-08/40 следование данной позиции может привести к разногласиям с проверяющими. Арбитражная практика по данному вопросу пока не сложилась.

Контроль плановых оплат

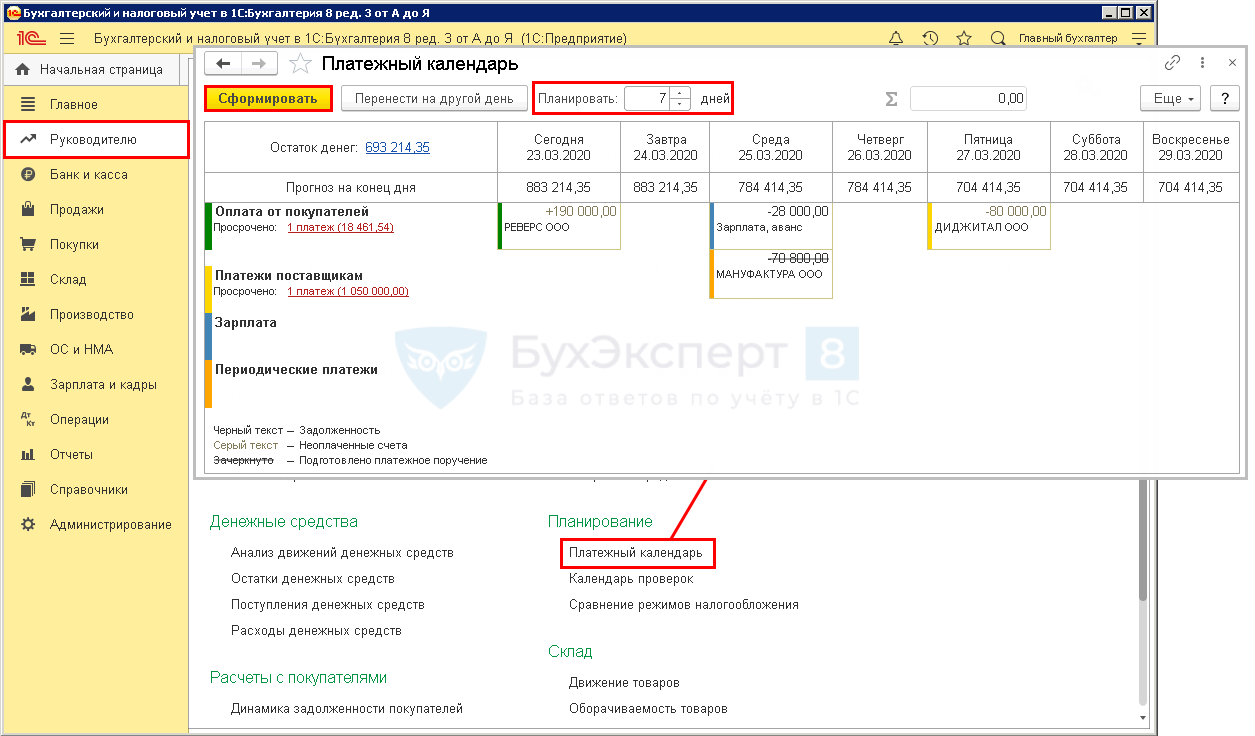

Платежный календарь

Основной инструмент планирования поступлений и платежей в 1С. Он позволяет проанализировать не только расчеты с покупателями и поставщиками, но и прочие платежи: уплату налогов и заработной платы.

Имеет свои нюансы и особенности, с которыми подробнее ознакомитесь в отдельной статье Платежный календарь.

Контроль неоплаченных счетов

Контролировать оплату по счетам можно двумя способами:

- статусы оплаты в журнале документов;

- управленческие отчеты — Счета, не оплаченные покупателями, Счета, не оплаченные поставщикам.

Подробнее по управленческим отчетам, в т. ч. ответы на популярные вопросы см. .

Понятие дебиторской задолженности

Дебиторская задолженность является одним из важных показателей финансовой стабильности предприятия или организации. Она может быть как текущей (долг по оплате, который должен быть погашен в ближайшее время), так и долгосрочной (долг, который должен быть погашен в течение более длительного периода времени).

Имея долговые обязательства перед кредиторами, предприятия и организации стремятся минимизировать риски, связанные с дебиторской задолженностью, через различные методы. Одним из таких методов является безвозмездный перевод дебиторской задолженности, который предусматривает передачу долга без требования возврата или получения долга взамен.

Виды дебиторской задолженности

Дебиторская задолженность может быть как финансовой (долг по оплате), так и товарной (долг по предоставленным товарам или услугам). Финансовая задолженность возникает при отсутствии платежей по кредитам, займам или кредиторской задолженности. Товарная задолженность возникает при отсутствии оплаты поставщикам товаров или услуг.

Кроме того, дебиторская задолженность может быть невозвратной или отражать временные задержки по платежам. Невозвратная задолженность возникает в результате неплатежеспособности дебитора или утраты его активов. Временные задержки по платежам могут быть связаны с финансовыми трудностями дебитора, отсутствием ликвидности или другими причинами.

Значение дебиторской задолженности

Дебиторская задолженность играет важную роль в работе компаний, так как является источником финансирования. Предприятия могут использовать дебиторскую задолженность, чтобы обеспечить бесперебойное производство или развитие бизнеса.

Кроме того, дебиторская задолженность отражает отношения между предприятием и его контрагентами. Управление дебиторской задолженностью позволяет устанавливать эффективные отношения с кредиторами и минимизировать финансовые риски.

Таким образом, дебиторская задолженность является важным аспектом финансовой деятельности предприятий и организаций, и ее управление требует внимания и профессионального подхода.