Налогообложение операций с полностью самортизированными ОС

Все вышесказанное относилось к бухучету ОС. В данном блоке обратимся к налоговому учету (НУ), опишем операции по модернизации самортизированного ОС, а также расскажем, как списать самортизированные основные средства с баланса в разрезе НУ. Многие операции в НУ проводятся единообразно с бухгалтерским, но есть некоторые отличия.

В бухгалтерском учете ремонт ОС не увеличивает первоначальную стоимость ОС, а относится на текущие затраты. В НУ ситуация аналогичная. Затраты на ремонт могут:

- относиться на прочие расходы отчетного периода, в котором они произведены;

- погашаться за счет резерва на ремонт ОС, который создается только в НУ.

Модернизация ОС увеличивает их первоначальную стоимость. СПИ в НУ определяется по Классификатору основных средств, включаемых в амортизационные группы. После модернизации СПИ ОС может быть увеличен, но не больше, чем допускает верхняя граница его амортизационной группы.

Продажа полностью самортизированного ОС отражается в НУ при расчете налоговой базы: сумма поступления (для плательщиков НДС без НДС) — в доходах, затраты на проведение данной сделки — в расходах. Так как остаточная стоимость самортизированного ОС равна нулю, в расходах ее не учитывают.

При дарении ОС дохода у организации не возникает. Соответственно, и в расходы принять затраты на дарение нельзя.

При ликвидации самортизированных ОС по любым основаниям никаких дополнительных операций в НУ не производится.

***

Полностью самортизированное ОС принимает полноправное участие в дальнейшей хозяйственной жизни предприятия. Его можно модернизировать, тогда амортизация вновь будет начисляться, продать, подарить или ликвидировать вследствие дальнейшей непригодности.

***

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

Амортизация ОС

Любой актив со временем утрачивает свои изначальные характеристики — изнашивается. Для покрытия износа используют амортизацию — или процесс переноса стоимости ОС на издержки производства. Амортизация может проводиться несколькими методами:

- линейным (равномерным);

- методом уменьшаемого остатка;

- методом списания стоимости пропорционально объёму выпуска продукции (выполнения работ).

Второй метод считается ускоренным вариантом амортизации ОС — в первые годы списание будет больше, чем в последующие. Последний способ применяется для имущества, которое значительно изнашивается в процессе производства.

Амортизации не подлежат ОС, которые не теряют свои изначальные характеристики в течение всего срока применения. Например, земельные участки.

ОС в бухбалансе и в учёте

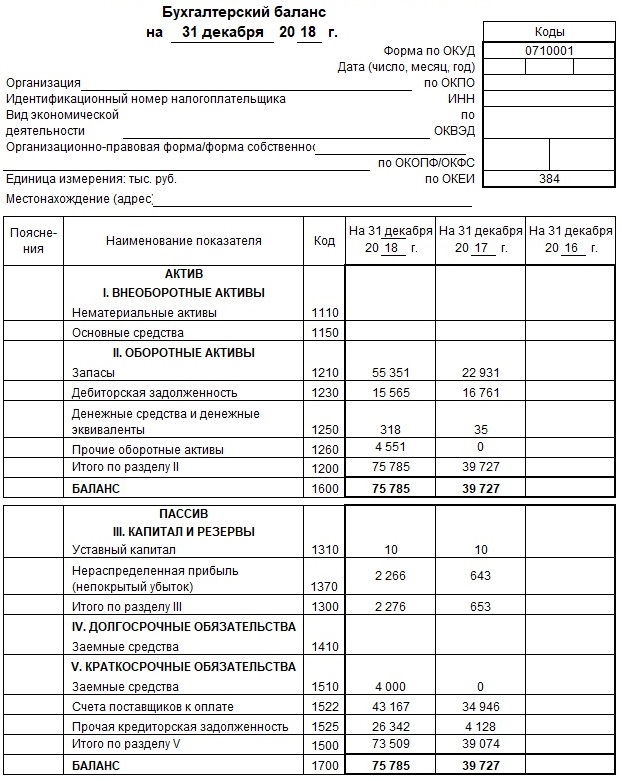

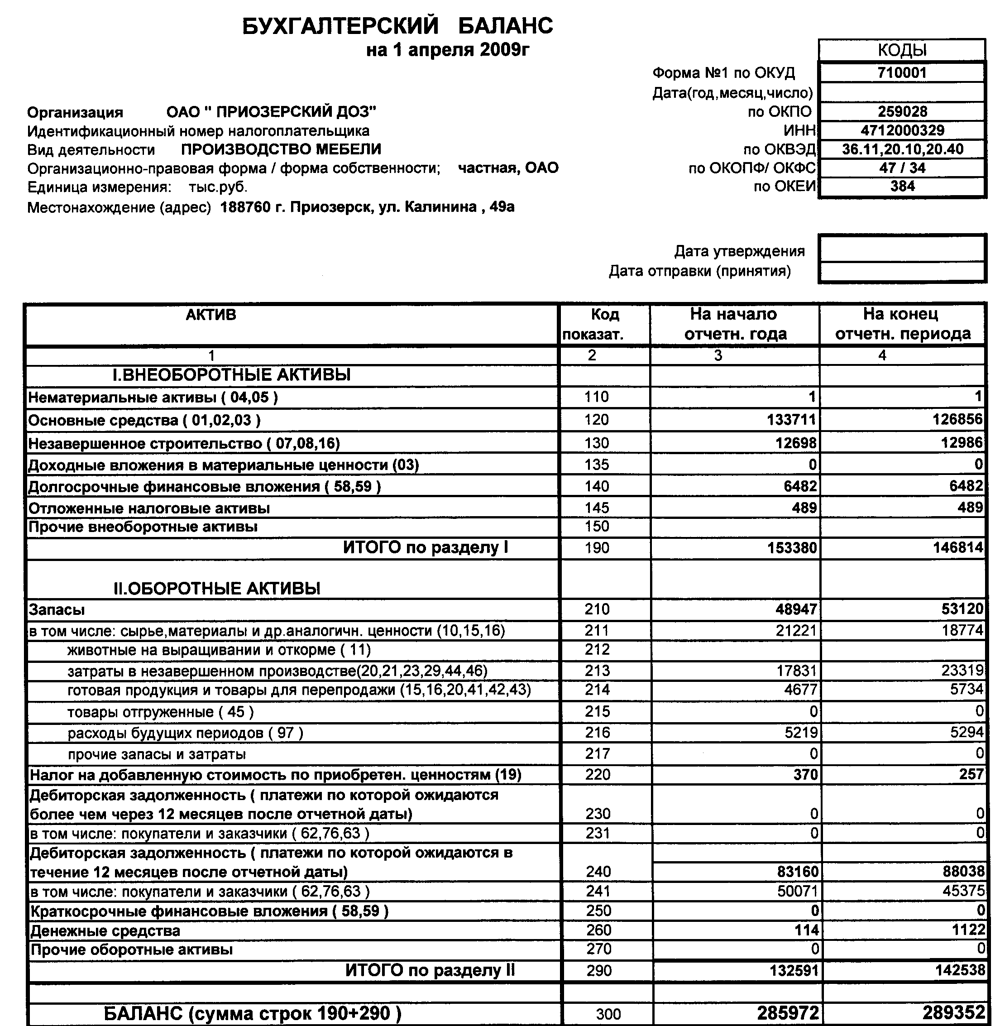

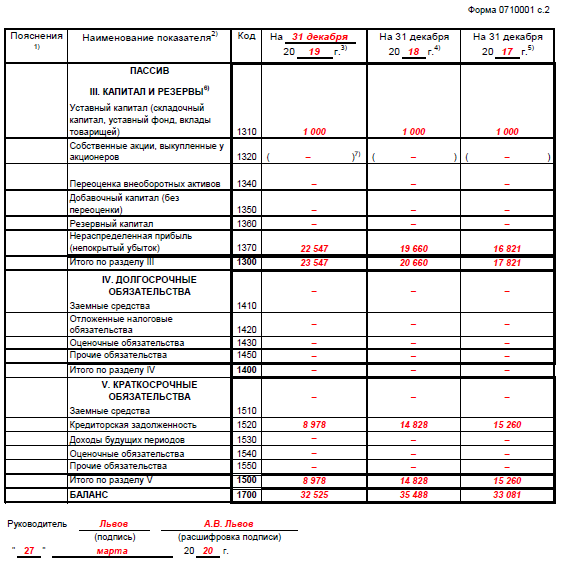

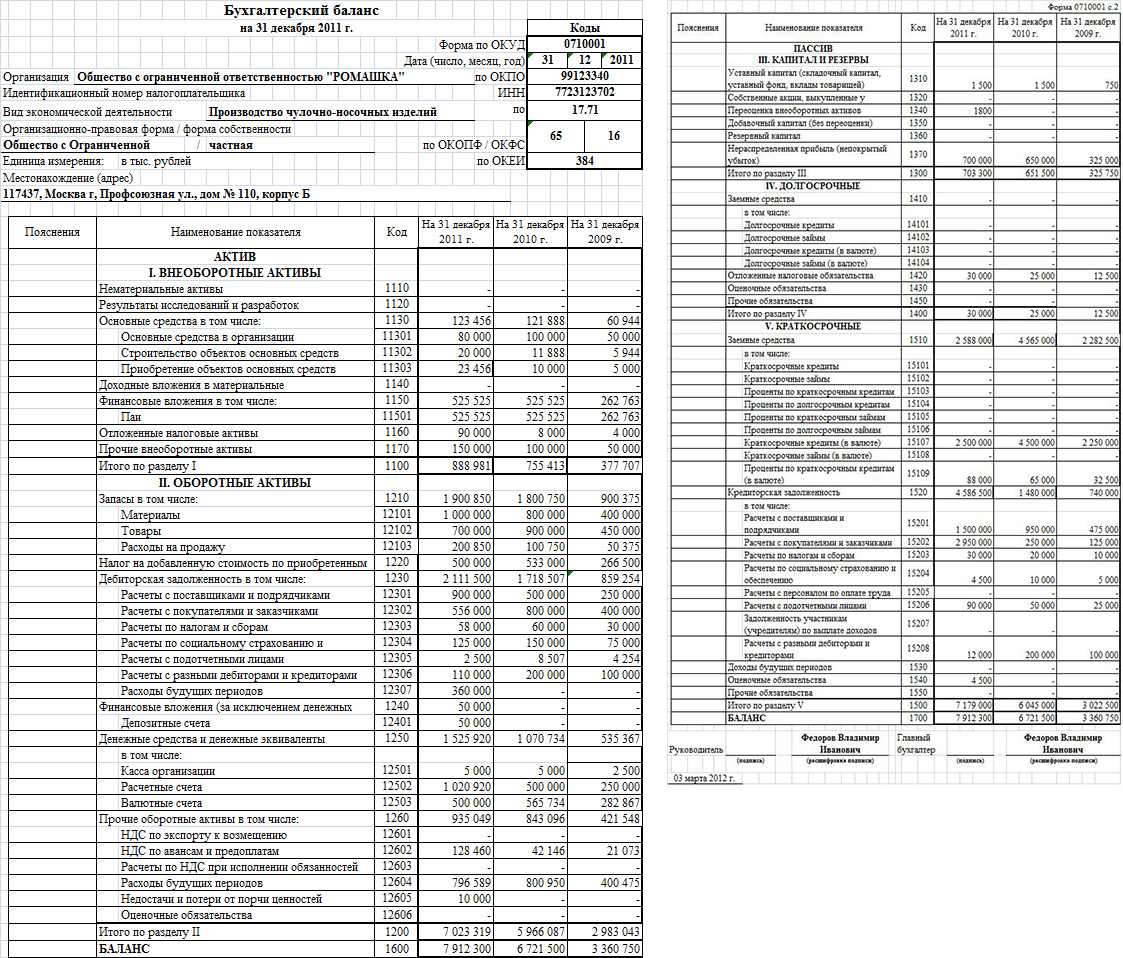

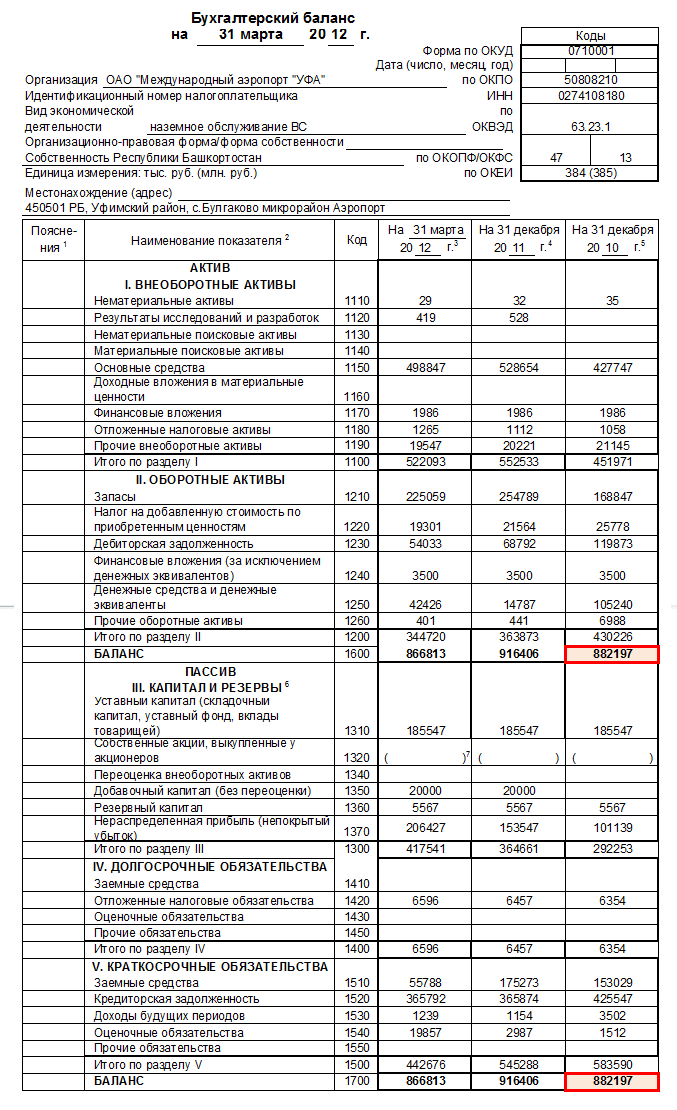

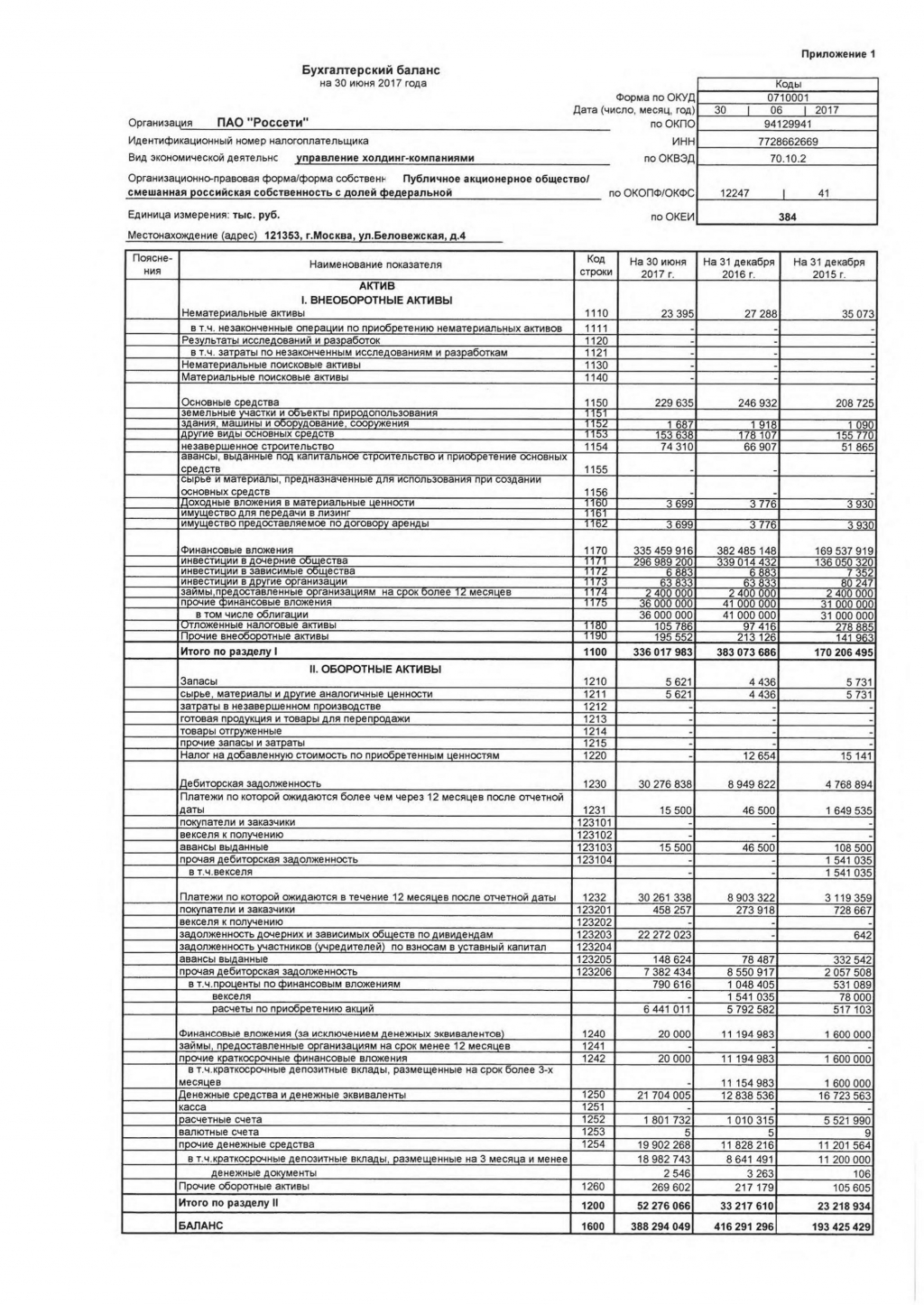

Повторимся, что в бухбалансе основные средства отражаются в строке 1150 раздела I «Внеоборотные активы».

Бухгалтерский баланс «Моё дело» в сервисе ФНС — ГИР БО

Бухгалтерский баланс «Моё дело» в сервисе ФНС — ГИР БО

Стоимостная сумма ОС рассчитывается исходя из сальдо перечисленных счетов:

| Номер счёта в БУ | Наименование счёта | Комментарий |

|---|---|---|

| 01 | Основные средства | Дебетовое сальдо |

| 02 | Амортизация ОС | Кредитовое сальдо за минусом амортизации поисковых материальных объектов (строка 1140) |

| 07 | Оборудование к установке | Учитывается дебетовый остаток по счёту в соотношении с затратами по незаконченным строительным работам. |

| 08 | Капиталовложения во внеоборотные активы | Учитывается дебетовый остаток счета по тратам на незаконченное строительство при указании в строке 1150 |

Расчёт: Стоимость ОС по строке 1150 = Сальдо по дебету 01 — Сальдо по кредиту 02 + Сальдо по дебету 07 + Сальдо по дебету 08

Временно используемые для получения дохода ОС учитываются в отдельном порядке. Для их отображения используется счет 03 «Доходные вложения в материальные ценности». Амортизация по ним начисляется по счёту 02. В строку 1150 попадает дебетовое сальдо по счёту 03 за минусом кредитового сальдо по 02 счёту (только в части такого имущества).

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ

Понятие основных фондов

Определение 1

Основные фонды представляют собой активы, используемые в экономике большое количество раз в производстве в неизменном натуральном (вещественном) виде. Эти средства постепенно переносят собственную стоимость на создаваемый продукт или услугу.

Практически в учете и статистике основные фонды включают в себя объекты, обладающие сроком службы более года. Стоимость основных средств представляет собой устанавливаемую и периодически пересматриваемую величину в зависимости от изменения цен на изделия (продукт) фондообразующих отраслей.

Классификация основных фондов делит их на 2 вида:

- Основные производственные фонды (ОПФ), включающие средства труда, которые в полной мере участвуют в повторяющемся производственном процессе путем переноса своей стоимости по частям на готовые изделия по мере износа.

- Основные непроизводственные фонды, являющиеся материальными благами долговременного пользования. Они не принимают участия в производственном процессе, при этом считаются объектами общественного или личного потребления (жилое здание, школа, больница, клуб, кинотеатр, средства общественного транспорта и др.) Финансирование данной группы основных средств осуществляется из средств бюджета.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Также существует активная и пассивная часть основных производственных фондов. Активная часть включает совокупность фондов, непосредственно воздействующих на предметы труда. Через действие пассивной части основных фондов создаются условия нормального функционирования производственного процесса.

Замечание 1

Классификация основных фондов на активную и пассивную часть является условной.

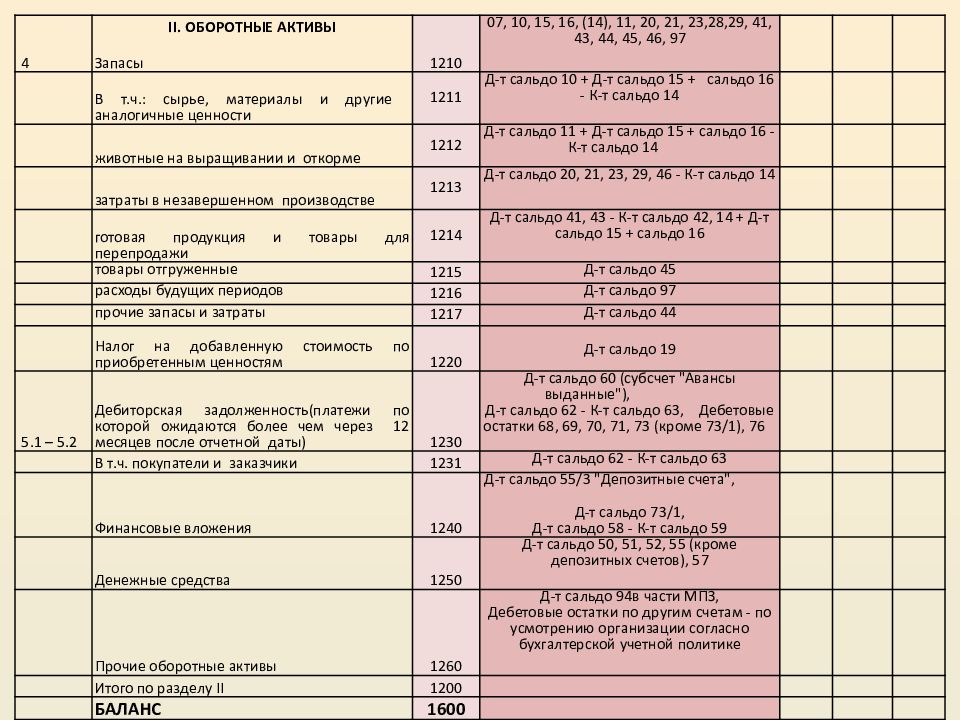

Расшифровка бухгалтерского баланса по строкам 2-го раздела

Во 2-м разделе баланса расположены строки, отражающие стоимость имеющихся в компании на отчетную дату наиболее ликвидных активов – оборотных средств:

| Строка бухгалтерского баланса | Расшифровка | Как формируется, по каким счетам берется сальдо | |

| название | код | ||

| Запасы | 1210 | Расшифровка строки 1210 «Запасы» в балансе включает:

|

Д/т 10 + Д/т 15 + Д/т 16 (или – К/т 16) + Д/т 20 + Д/т 21 + Д/т 23 +Д/т 28 + Д/т 29 + Д/т 41+ Д/т 43 – К/т 42– К/т 14 + Д/т 44 + Д/т 45 |

| НДС по приобретенным ценностям | 1220 | Дебетовый остаток по сч. 19 «НДС по приобретенным МЦ» | Д/т 19 |

| Дебиторская задолженность | 1230 | Объединяют дебетовые сальдо по счетам расчетов с поставщиками, покупателями, сотрудниками — 60, 62, 70, 71, 73 (исключая долгосрочные процентные займы по сч. 73/1), 75, 68, 69,76 (НДС с авансов, отраженных на этих счетах не учитывают). Из полученной величины вычитают кредитовое сальдо по сч. 63 «Резервы сомнительных долгов», если резерв создавался | Д/т 60 + Д/т 62 – К/т 63 + Д/т 68 + Д/т 69 + Д/т 70 + Д/т 71 + Д/т 73 (кроме займов на сч. 73-1) + Д/т 75 + Д/т 76 (за минусом НДС с авансов выданных и полученных) |

| Финансовые вложения (кроме денежных эквивалентов) | 1240 | Вложения средств в краткосрочных периодах (менее года) для извлечения прибыли. Суммируют дебетовые сальдо по счетам 55/3 и 58 (за минусом кредитового остатка резерва под обесценение по кратковременным вложениям по счету 59), 73 | Д/т 58 – К/т 59 + Д/т 55/3 + Д/т 73-1 (по краткосрочным операциям) |

| Денежные средства и денежные эквиваленты | 1250 | Формируют сведения об остатках денежных средств на счетах в банке и кассе фирмы, для чего суммируют дебетовые остатки по счетам 50 (кроме субсчета по денежным документам 50/3), 51, 52, 55, 57, 58 (в части денежных эквивалентов – ценных бумаг, акций и др.) | Д/т 50 (кроме 50/3) + Д/т 51 + Д/т 52 + Д/т 55 (кроме 55/3) + Д/т 57 + Д/т 58 (по вложениям в ценные бумаги) |

| Прочие оборотные активы | 1260 | Стоимость активов, не вошедших в перечисленные строки, например, дебетовое сальдо по сч. 50/3 (при учете денежных документов), суммы недостач и потерь по сч. 94 | Д/т 50/3 + Д/т 94 |

| Итого по разделу II | 1200 | Итоговая строка по разделу | Сумма заполненных строк раздела |

| БАЛАНС | 1600 | Всего по активу баланса | Сумма строк 1100 и 1200 |

Как отразить в бухгалтерском балансе ППА и обязательство по аренде по ФСБУ 25/2018?

В бухгалтерском балансе объекты учета аренды (лизинга) у арендатора (лизингополучателя) отражаются следующим образом.

1. Право пользования активом (ППА) – в разделе «Внеоборотные активы» по строке 1150 «Основные средства» или обособленно по отдельной строке в группе статей «Основные средства».

ФОНД «НРБУ «БМЦ» в рекомендации Р-92/2018-КПР предлагает отражать ППА по той же строке баланса, что и собственные основные средства в следующих случаях:

-

если договором аренды (лизинга) предусмотрен переход права собственности на предмет аренды (лизинга) к арендатору (лизингополучателю);

-

или предусмотрено право арендатора (лизингополучателя) на выкуп предмета аренды (лизинга);

-

или справедливая стоимость предмета аренды (лизинга), которую он предположительно будет иметь в конце срока аренды (лизинга), несравнимо мала относительно его справедливой стоимости в начале аренды (лизинга).

В остальных случаях ППА отражается в качестве самостоятельной статьи.

2. Обязательство по аренде (ОА) – в разделе «Долгосрочные обязательства» по строке 1450 «Прочие обязательства» или в разделе «Краткосрочные обязательства» по строке 1550 «Прочие обязательства» в зависимости от оставшегося срока аренды (лизинга). ОА представляется в балансе свернуто.НДС не включается в стоимость ОА (п. 7, п. 14 ФСБУ 25/2018).

В балансе НДС отражается только по начисленным арендным (лизинговым платежам) как НДС к вычету (строка 1220 «Налог на добавленную стоимость по приобретенным ценностям»).

В программе «1С:Бухгалтерия 8» (ред. 3.0) обязательство по аренде (ОА) в балансе складывается из сальдо по счетам 76.07.01 (кредит), 76.07.9 (дебет) и то же самое по счетам в валюте и у. е. (76.27 и 76.37).

Сумма НДС, причитающаяся к уплате, изначально отражается по Дт 76.07.09 и по Кт 76.07.1, поэтому в баланс не попадает, то есть НДС по арендным обязательствам в стоимость ОА не включается и в балансе не отражается.

НДС может попасть в баланс (в строку 1220), только когда будет начислен лизинговый платеж и НДС по нему будет отражен на счете 19, но по каким-то причинам не принят к вычету на момент составления баланса.

Данная статья была опубликована в Информационной системе 1С:ИТС, чтобы получить доступ ко всем важным ответам от аудиторов — откройте доступ к Информационной системе 1С:ИТС.Для получения доступа необходимо:

1. Иметь действующий договор на 1С:КП ПРОФ, либо приобрести подписку на Информационную систему 1С:ИТС отдельно за 16 800 руб. на 12 месяцев.

2. Зарегистрировать программный продукт в ЛК пользователя на Портале 1С.

0 строка баланса: балансировка и аудит счетов

Почему именно 1250 строка баланса играет такую важную роль? Потому что она содержит информацию о том, какие счета бухгалтерского учета входят в состав баланса, а также позволяет узнать изменение остатка денежных средств.

Для балансировки и аудита счетов необходимо проводить проверку 0 строки баланса. В ходе аудита проверяется правильность расчетов и соответствие остатков счетов действительности. При обнаружении ошибок проводятся корректировки в бухгалтерии.

Основные понятия

Основными понятиями, связанными с 0 строкой баланса, являются баланс (составленная таблица, отражающая финансовое положение компании) и остаток (денежные средства, находящиеся на счетах).

Что входит в 0 строку баланса?

В 0 строку баланса входят счета, отражающие денежные средства компании. Как правило, это счета, которые начинаются с цифры 1 или 2 и отображаются в разделе Денежные средства баланса.

Из 0 строки баланса можно узнать, какие счета входят в состав баланса, а также основные изменения остатка денежных средств.

Изменение остатка денежных средств в балансе: факторы и влияние

Остаток денежных средств в балансе складывается из различных факторов и зависит от изменений на счетах бухгалтерского учета. В балансе могут входить следующие основные счета:

- Счет 1200 — Касса. Данный счет отражает наличие денежных средств в кассе предприятия.

- Счет 1250 — Расчетные счета в банках. На данном счете отражается остаток средств на расчетных счетах организации в банках.

- Счет 12605 — Денежные средства в иностранной валюте. Если организация ведет операции в иностранной валюте, то на данном счете отражается остаток денежных средств в других валютах.

- Счет 1400 — Внебалансовые счета. На данном счете отражаются временные промежуточные операции с денежными средствами, которые не влияют на финансовое состояние организации на данный момент.

Изменение остатка денежных средств в балансе может происходить по разным причинам. Одним из факторов, влияющих на изменение остатка, является осуществление денежных операций организацией. Например, поступление денежных средств от продажи товаров или услуг, выплата зарплаты, оплата поставщикам и т.д. Также изменение остатка может происходить из-за изменений курсов валют, если организация ведет операции в иностранной валюте.

Для получения более подробной расшифровки остатка денежных средств в балансе можно обратиться к соответствующим разделам бухгалтерской отчетности, таким как Отчет о движении денежных средств или Примечания к бухгалтерскому балансу. В этих документах можно найти информацию о движении денежных средств на всех указанных счетах.

В итоге, остаток денежных средств в балансе формируется из остатков на различных бухгалтерских счетах. Какие именно счета входят в состав баланса и как они взаимодействуют между собой, определяется учетной политикой организации.

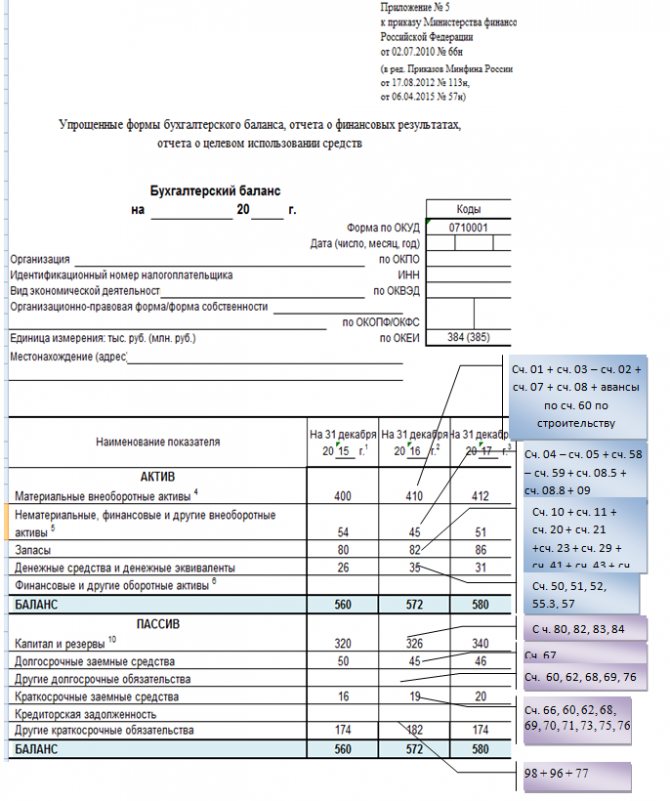

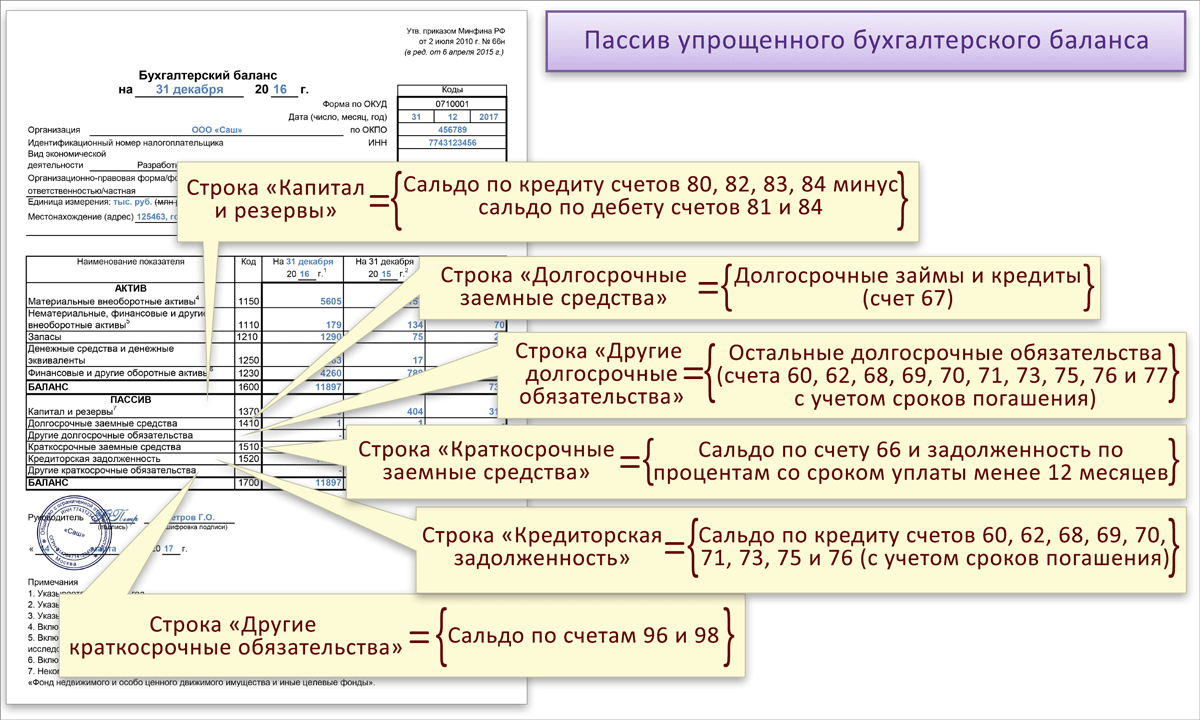

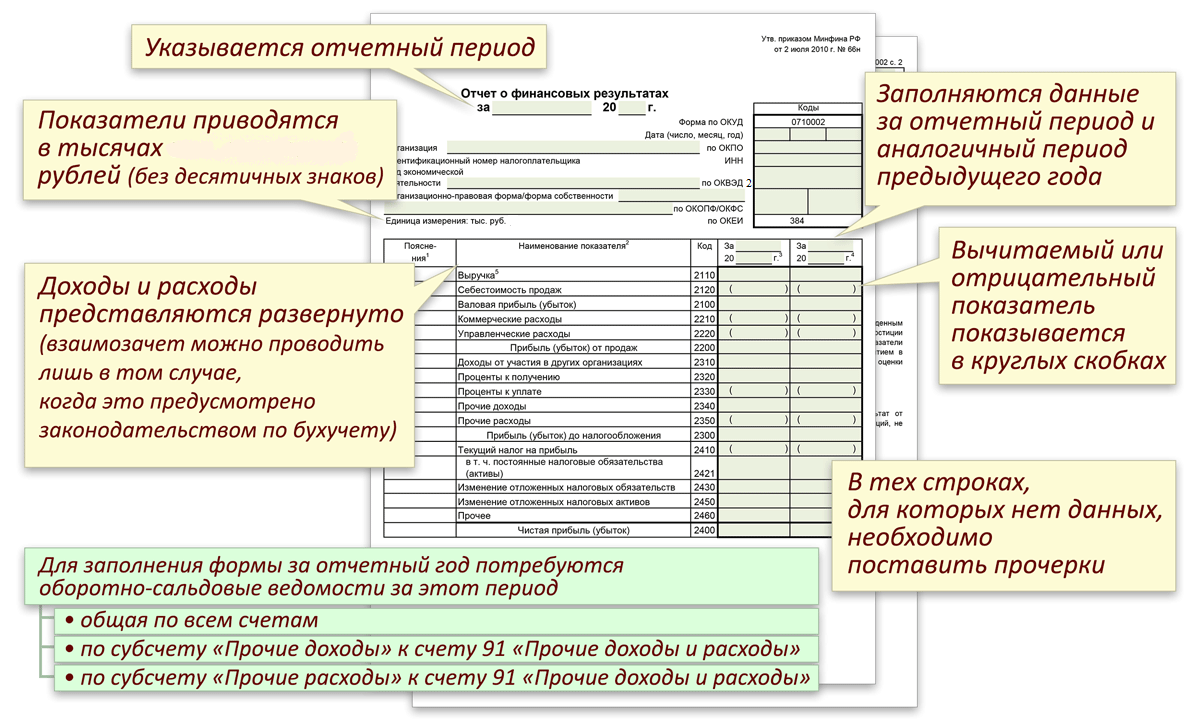

Упрощенный бухгалтерский баланс

При этом, выбрать форму составления бухгалтерской отчетности малые предприятия могут самостоятельно. Они могут предоставлять отчетность как по общим формам, так и по упрощенным. От этого будет зависеть состав отчетности. Так, для малых предприятий утверждены специальные формы упрощенной бухгалтерской отчетности, приведенные в 5 приложении приказа Минфина России №66н от 02.07.2010г. Состав упрощенной бухгалтерской отчетности следующий:

- Бухгалтерский баланс;

- Отчет о финансовых результатах.

Таким образом, по каким формам сдавать бухгалтерскую отчетность малые предприятия решают самостоятельно. Главное, чтобы принятое решение было отражено в учетной политике.

Какие данные содержит строка 1150

В специальной утвержденной форме, используемой для заполнения отчетности, строка под указанным номером обозначена как “Основные средства”

. Судя по названию, можно определить, что в этой графе будет отображаться непосредственно размер основных средств, которыми располагает организация на момент предоставления отчетности. Однако существуют некоторые нюансы, которые также необходимо учитывать при заполнении этой графы и составлении документации.

В этой графе указываются не все существующие основные средства, имеющие в распоряжении организации, а только те, которые отражаются на соответствующем счету. Если средства по своему назначению относятся к категории предоставляемых во временное владение с целью увеличения дохода, то это будет счет “Доходные вложения в материальные ценности”, который относится к другой строке.

Кроме того, необходимо учитывать, что средства в этой строке отражаются обязательно в оценке-нетто. Если речь при заполнении документации идет именно об основных средствах, то они указываются в остаточной стоимости.

Для заполнения отчетности из дебетового сальдо, относящегося к счету основных средств, вычитают кредитовое сальдо из счета амортизация основных средств, приходящегося на эту же дату в рассматриваемом периоде отчетности. Вычитается только та амортизация, что имеет отношение к основным средствам на соответствующем счете. Нужно исключить амортизацию, которая начисляется за счет доходных вложений в материальные ценности, поскольку она не относится к основным средствам, но поступает на тот же счет.

Во время подготовки отчетности необходимо соблюдать требования к установленной форме и использовать ее для заполнения документации. Это позволит избежать ошибок и предоставить правильный отчет. Каждый цифровой код имеет расшифровку, которую можно уточнить, чтобы избежать неточностей при заполнении. Также при подготовке отчетности можно использовать образцы, которые имеются в свободном доступе.

Что касается счетов бухгалтерского учета, то для заполнения строки 1150 нужно из дебетового сальдо счета 01 вычесть кредитовое сальдо счета 02 «Амортизация основных средств» на эту же отчетную дату. Естественно, амортизацию нужно вычитать только ту, которая относится к основным средствам, учтенным на счете 01. Ведь по доходным вложениям в материальные ценности, учитываемым на счете 03, амортизация начисляется также по счету 02. А раз дебетовое сальдо счета 03 в строку 1150 не входит, то и относящуюся к ним амортизацию из сальдо счета 02 нужно также исключить.

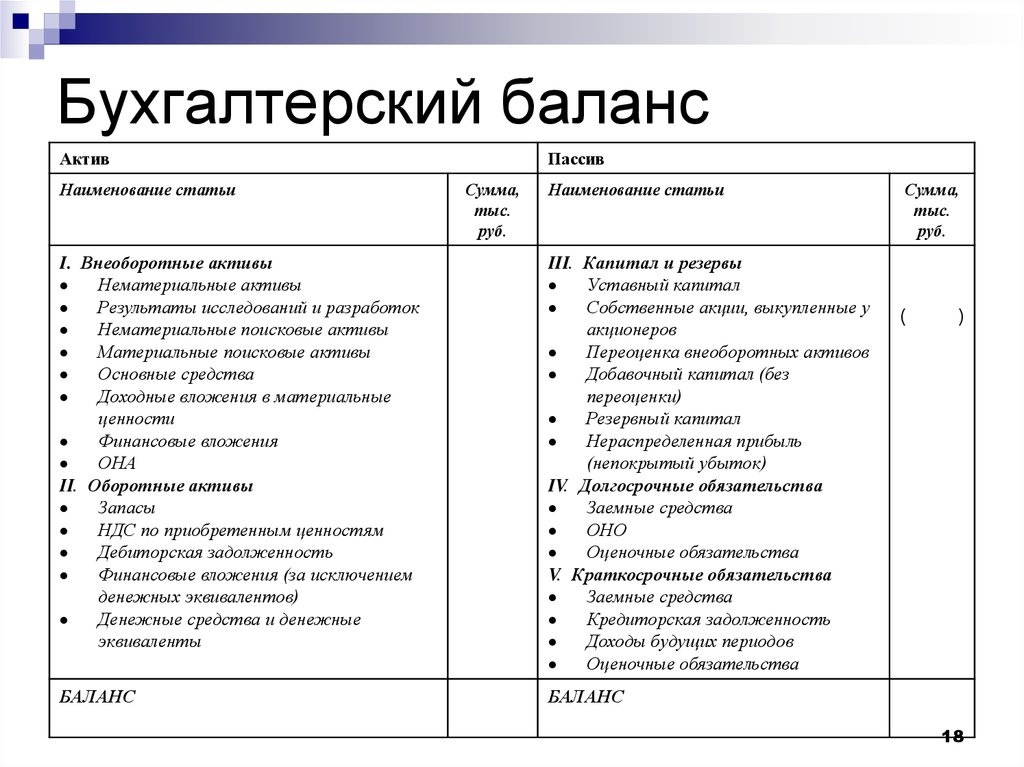

Основные средства в бухгалтерском балансе

отражаются в строке 1150 раздела «Внеоборотные активы». О том, каковы особенности формирования данных для этой строки, — в нашем материале.

0 строка баланса — привязка к учетным записям

Все изменения в денежных средствах и балансе производятся в виде записи на соответствующие учетные счета. 0 строка баланса включает в себя основные счета, на которые поступают и списываются денежные средства:

- Счет 1200 – Остаток на начало года

- Счет 1250 – Денежные средства

- Счет 12605 – Входит в расшифровку 1400 статьи баланса

- Счет 1150 – Изменение остатка

Остаток на счете 1250 отражает количество денежных средств на текущий момент. Сумма на этом счете складывается из остатка на начало года по счету 1200 и изменений, произошедших в течение года по счету 1150.

Таким образом, 0 строка баланса является ключом для понимания состояния денежных средств организации и составления расшифровки баланса. Она позволяет определить, какие счета входят в ее состав и какие изменения произошли в течение отчетного периода.

0 строка баланса: учет и отчетность по активам

Строка баланса 0 представляет собой важную статью бухгалтерского учета и отчетности по активам компании. В ней происходит расшифровка и описание основных денежных средств, которые входят в состав бухгалтерского баланса.

Что входит в 0 строку баланса?

Строка 0 баланса включает в себя счета 1200 Денежные средства и 1400 Изменение остатка денежных средств. В этой строке отображается общая сумма денежных средств компании, а также изменение этой суммы за определенный период.

Какие счета входят в 0 строку баланса?

В 0 строку баланса входит счет 1200 Денежные средства, на котором отражена общая сумма денежных средств компании, находящихся на различных счетах и в различных формах.

Также в эту строку входит счет 1400 Изменение остатка денежных средств, который отражает изменение суммы денежных средств компании за определенный период времени.

Чего учитывается в 0 строке баланса?

В 0 строке баланса учитывается информация о всех денежных средствах, находящихся в распоряжении компании, а также изменение этой суммы за определенный период времени.

Весь комплекс денежных средств и их изменение на 0 строке баланса позволяет представить полную картину о денежных активах компании и их состоянии на конкретный момент времени.

Важно отметить, что эта информация является важной для финансовой отчетности и анализа баланса компании

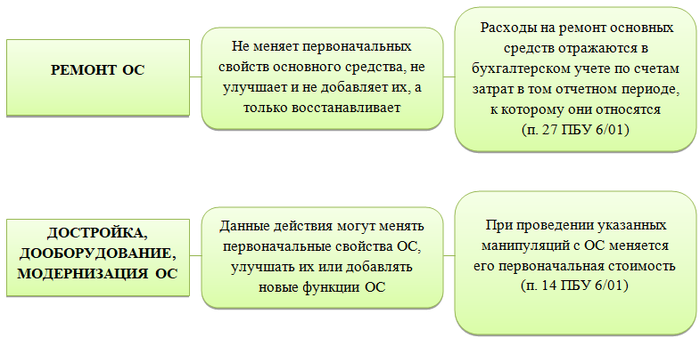

Если нужен ремонт или модернизация

Как видим, самортизированное ОС — понятие исключительно учетное. Тот факт, что основное средство полностью самортизировано, не накладывает каких-либо запретов или ограничений на его дальнейшее использование в деятельности организации и в то же время не является причиной для проведения с этим ОС каких-либо специальных операций.

Рассмотрим вариант, когда самортизированное ОС вполне пригодно для дальнейшего использования, но требуется его ремонт или модернизация. В учете эти операции будут отражены по-разному, так как модернизация самортизированного основного средства и его ремонт — разные процессы.

Как видно из схемы, при ремонте учет самого ОС не затрагивается. В случае модернизации полностью самортизированного основного средства ситуация несколько иная, так как необходимо менять первоначальную стоимость, вследствие чего изменится остаточная. Иначе говоря, такое ОС перестанет быть полностью самортизированным. Увеличивая первоначальную стоимость на сумму, потраченную на модернизацию, мы автоматически увеличиваем на эту же сумму и остаточную стоимость.

После модернизации ОС можно изменить его СПИ или же оставить прежним. Далее необходимо снова амортизировать модернизированное ОС исходя из новых данных о первоначальной стоимости (которая становится равной сумме модернизации), СПИ и норме амортизации.

Стоимость основных фондов по балансу: строка 1150

В бухучете к числу основных средств относят активы стоимостью свыше 40 000 руб. со сроком службы более года. В бухгалтерском балансе основные средства отражают в объеме их стоимости, уменьшенной на сумму амортизации (т. е. по остаточной стоимости).

О том, как определяется остаточная стоимость основных средств, читайте в материале

«Как определить остаточную стоимость основных средств»

.

В случае проведения дооборудования (реконструкции, частичного списания) основных средств, приводящих к изменению первоначальной стоимости, эта информация находит отражение в приложениях к балансу. То же касается и случая проведения переоценки имущества, производимой путем индексирования восстановительной стоимости активов либо же путем непосредственного пересчета до фактической рыночной стоимости. Возникающие разницы относятся на добавочный капитал.

Основные фонды по балансу

Любая организация осуществляет учет основных средств на своих балансах, для чего предусматривается отдельная строка, определяющая стоимость основных средств по балансу (строка 1150).

По 1150 строке бухгалтерского баланса отражена остаточная стоимость всех основных фондов предприятия, которая сформировалась по концу отчетного периода.

Для этого производят вычитание из первичной цены основных фондов (отражается по дебету 01 счета) размера амортизации, которая по ним накоплена (отражается по кредиту 02 счета). Таким образом, в этой строке прописывают разницу дебетового сальдо 01 счета и кредитового сальдо 02 счета.

Дооборудование (реконструкция, переоценка имущества), которое приводит к повышению первоначальной цены объекта, прописывается в приложении к бухгалтерскому балансу.

Замечание 2

Переоценка имущества, как правило, проводится один раз в год посредством индексации текущей стоимости объекта или пересчета до фактической рыночной цены. Разница, которая получается при данных расчетах, увеличивает размер добавочного капитала.

В соответствии с письмом Министерства Финансов, основные средства, которые не годны для дальнейшего использования, подлежат списанию с отнесением остаточной цены на прочие затраты.

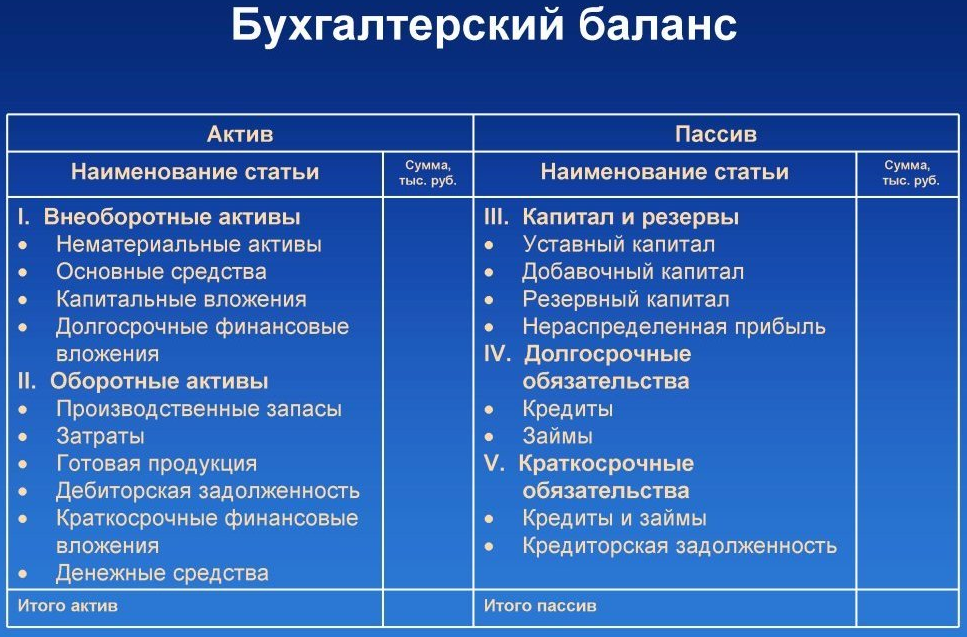

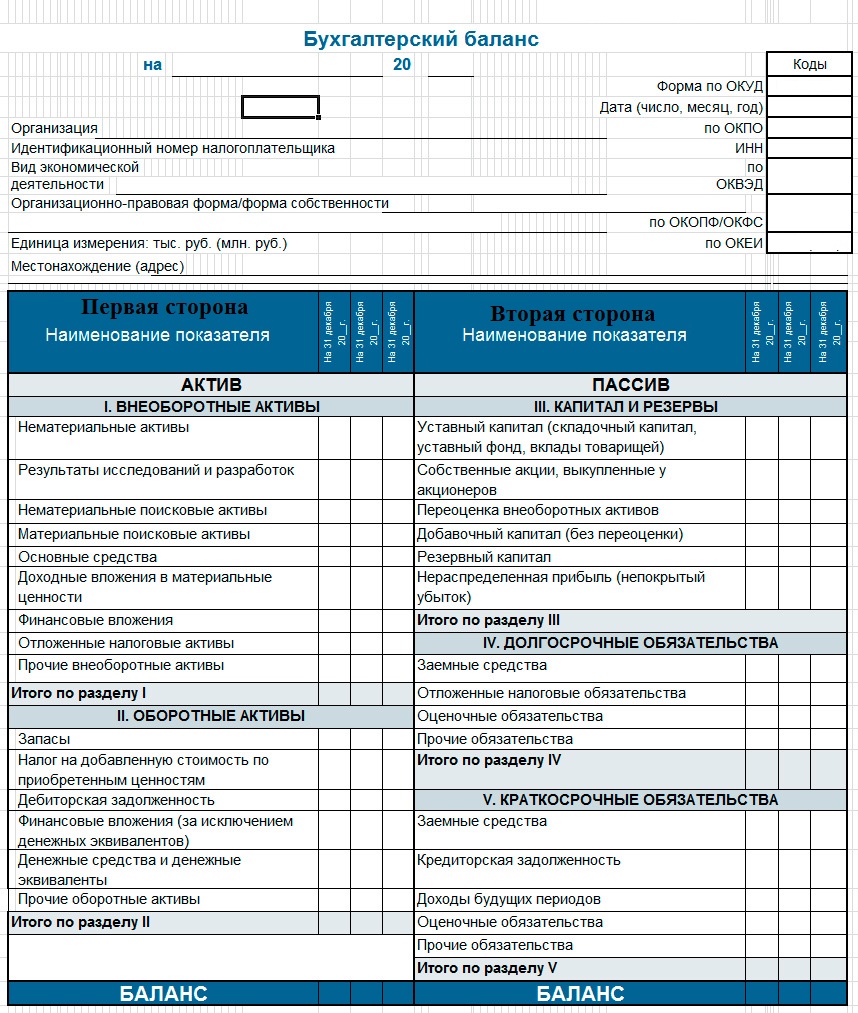

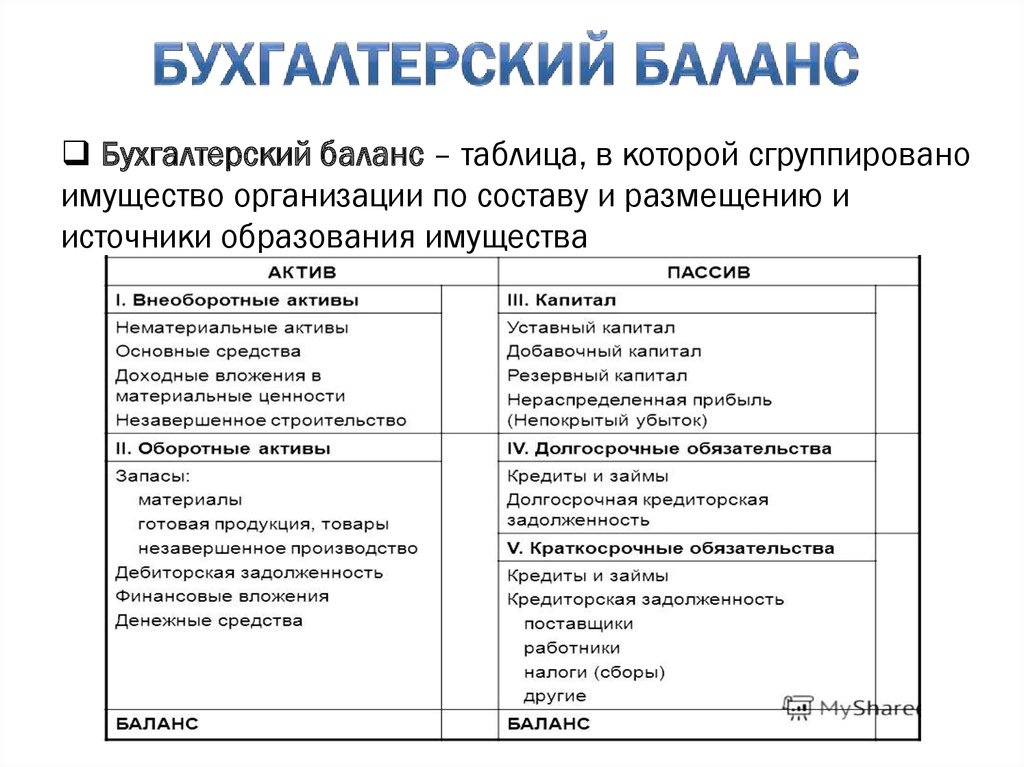

Строки баланса: актив

Приказ №66н, датированный 02.07.2010 г., определяет деление баланса на два раздела – актив и пассив. В активе показывается имущество компаний, выраженное в материальных предметах и объектах нематериального характера, которые имеют ценность для конкретного предприятия. Актив состоит из таких строк:

- Для обобщения информации о внеоборотных активах используется строка 1100. Детализация производится построчно в графах с номерами от 1110 по 1190. Строка 1150 бухгалтерского баланса (расшифровка – основные средства) заполняется при наличии у компании основных средств, принадлежащих ей на праве собственности. Активы учитываются по величине остаточной стоимости. В их общую сумму включаются объекты непроизводственного и производственного назначения. Исключение делается для имущества, которое приобреталось для последующей сдачи в аренду.

- Кодировка 1200 предназначена для оборотного имущества. Строка 1210 бухгалтерского баланса (расшифровка отводит ее для запасов) объединяет показатели стоимости товаров, материалов, готовых изделий и незавершенного производства с несписанными остатками хозяйственного инвентаря и канцтоваров. Из чего складывается строка 1210 баланса – она включает в себя сумму остатков, сформированных на счетах 10, 11, 15, 20, 21, 23, 28, 29, 46, 45, 44, 43, 41. Сведения о запасах во вспомогательных и обслуживающих структурных подразделениях вносятся в 1210 (строка баланса для отражения накопленной стоимости запасов) со счетов 23 и 29. Предприятия, имеющие животных на выращивании, информацию берут из дебетового остатка счета 11. При наличии резерва под обесценивание МПЗ из суммы дебетовых сальдо вычитается значение остатка по счету 14 (кредит).

- Строка 1250 бухгалтерского баланса – расшифровка подразумевает объединение значений по всем счетам учета денежных знаков (в кассе, на расчетных счетах в банке, находящиеся в пути).

Итоги по активной части баланса подводятся строкой 1600.

Амортизация основных средств

Стоимость объектов основных средств погашается посредством начисления амортизации.

Не подлежат амортизации объекты ОС, потребительские свойства которых не изменяются со временем (земельные участки; объекты природопользования и др.).

Начисление амортизации объектов основных средств производится:

— при линейном способе — исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

— при способе уменьшаемого остатка — исходя из остаточной стоимости объекта ОС на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, который устанавливается организацией;

— при способе списания стоимости по сумме чисел лет срока полезного использования — исходя из первоначальной стоимости или текущей стоимости объекта ОС и коэффициента, исчисляемого делением числа лет, остающихся до конца срока полезного использования объекта на сумму чисел лет срока полезного использования объекта;

— при способе списания стоимости пропорционально объему выпущенной продукции — исходя из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции за весь срок полезного использования объекта ОС.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

Срок полезного использования объекта ОС определяется организацией при принятии объекта к бухгалтерскому учету.

Начисление амортизационных отчислений по объекту ОС начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

В течение срока полезного использования объекта ОС начисление амортизационных отчислений производится непрерывно, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев и в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Начисление амортизационных отчислений по объектам ОС производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится.

Амортизация ОС обобщается на счете 02 «Амортизация основных средств».

Начисленная сумма амортизации ОС отражается по кредиту счета 02 и корреспондируется со счетами учета затрат на производство (расходов на продажу).

При выбытии объектов ОС сумма начисленной по ним амортизации списывается со счета 02 «Амортизация основных средств» в кредит счета 01 «Основные средства» (субсчет «Выбытие основных средств»).

Раскрытие информации в бухгалтерской отчетности

В бухгалтерской отчетности подлежит обязательному раскрытию следующая информация:

— о первоначальной стоимости и сумме начисленной амортизации по основным группам ОС на начало и конец отчетного года;

— о движении ОС в течение отчетного года по основным группам (поступление, выбытие и др.);

— о способах оценки объектов ОС, полученных по договорам исполнения обязательств (оплату) неденежными средствами;

— об изменениях стоимости ОС, в которой они приняты к бухгалтерскому учету;

— о принятых организацией сроках полезного использования объектов ОС;

— об объектах ОС, стоимость которых не погашается;

— об объектах ОС, предоставленных и полученных по договору аренды;

— об объектах ОС, учитываемых в составе доходных вложений в материальные ценности;

— о способах начисления амортизационных отчислений по отдельным группам объектов ОС;

— об объектах недвижимости, принятых в эксплуатацию и фактически используемых, находящихся в процессе государственной регистрации.

Стоимость основных средств

Первоначальная стоимость активов — суммарная стоимость всех произведенных затрат на приобретение объекта или доведения до эксплуатации. Стоимость объектов зависит от способов получения:

- приобретение готового оборудования у поставщика за денежные средства фирмы;

- вклад в уставный капитал компании;

- на безвозмездной основе (первоначальная стоимость формируется исходя из рыночных цен);

- создание объекта силами самого предприятия (дополнительно будет учитываться расход материалов и заработная плата сотрудников).

Изменение первоначальной стоимости возможно в случаях переоценки фондов, дооборудования, реконструкции, мероприятий по модернизации активов и частичной ликвидации.

Согласно ПБУ компании имеют право переоценивать объекты основных средств на конец отчетного периода (индексирование цен или расчет восстановительной цены исходя из рыночных цен).

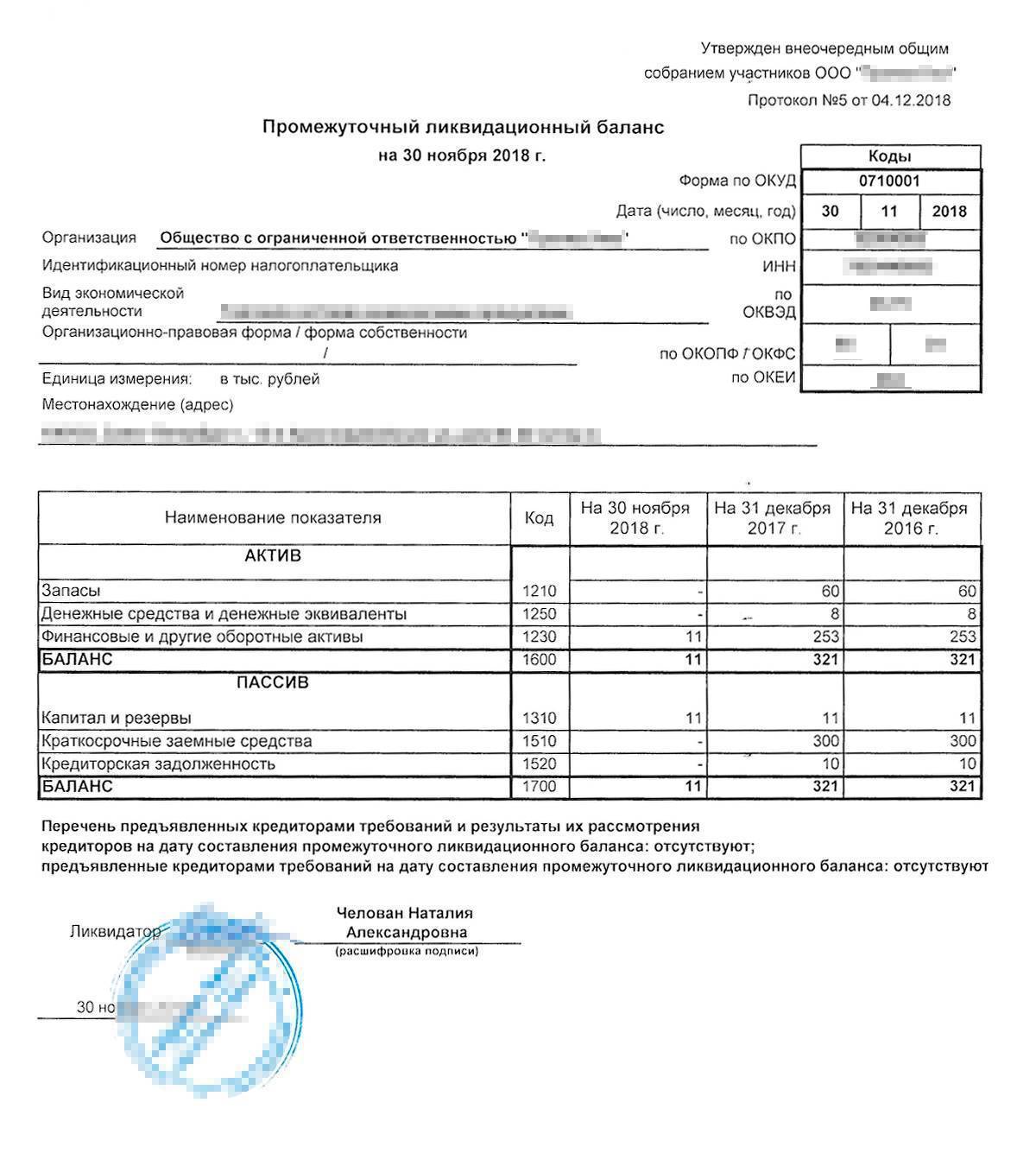

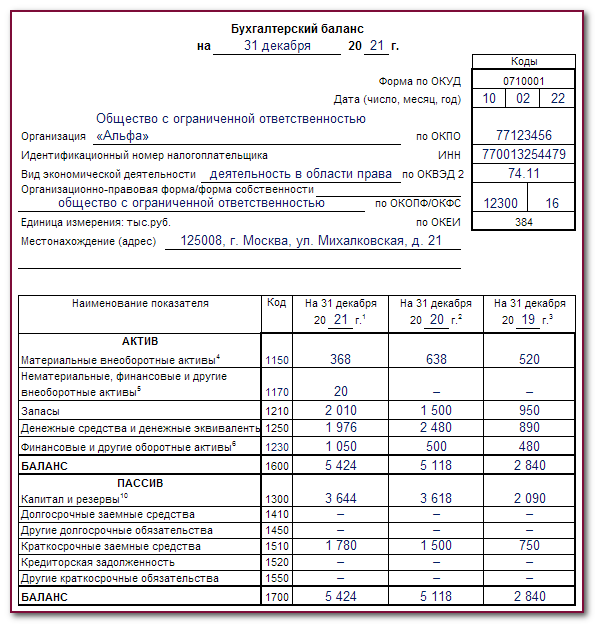

Требования к заполнению упрощенного баланса

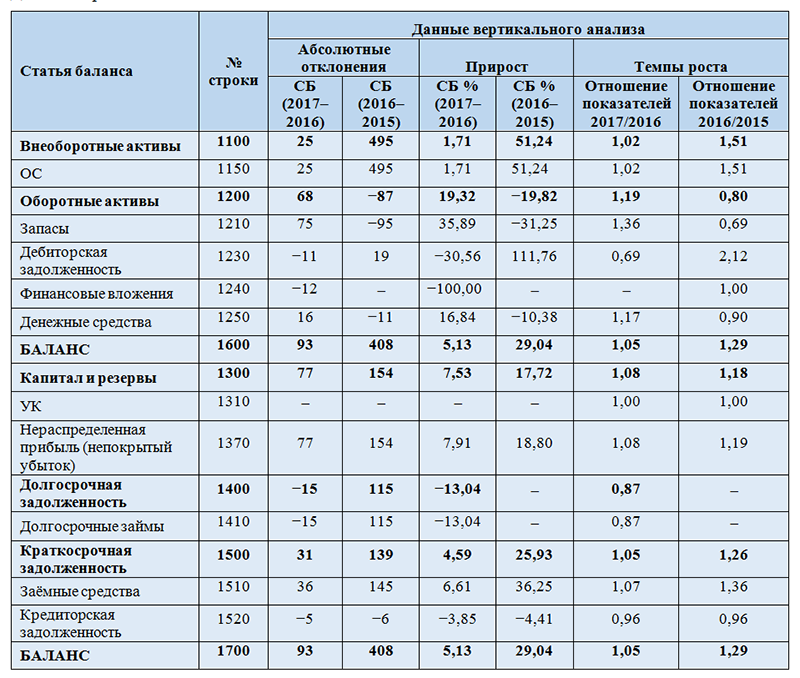

Годовой баланс должен содержать данные по активам и обязательствам, которые имеются у организации на конец отчетного года, то есть на 31 декабря. Дополнительно в баланс вносят информацию по предыдущим годам, то есть на 31 декабря прошлого года и на 31 декабря позапрошлого года. Например, баланс, составляемый предприятием за 2017 год должен содержать данные на 31 декабря 2017 года, 31 декабря 2016 года и 31 декабря 2015 года.

Вся прошлогодняя информация берется из прошлогодних отчетов. А для показателей по текущему году информацию берут из таких источников, как:

- Оборотно-сальдовая ведомость в целом по организации за отчетный год;

- Показатели по начисленным процентам по кредитам (займам) за отчетный год.

Условия отнесения объектов к основным фондам

Регулирование учета основных средств осуществляется в соответствии с Положением «Учет ОС», по которому для признания объектов основными средствами, они должны отвечать нескольким требованиям:

- Использование объектов должно осуществляться в производственных процессах или в управленческих нуждах предприятия, включая сдачу в аренду (цена объектов, которые приобретаются для сдачи в аренду, не отражается в строке «основные фонды в балансе»).

- Предприятие должно использовать объект более двенадцати месяцев.

- Первоначальная цена объекта должна составлять не менее ста тысяч рублей.

- При покупке предприятием объект основных средств не должен продаваться в ближайшее время.

- В будущем объекты способны приносить предприятию прибыль.

Заключение

Для отражения основных средств в бухбалансе отведена определенная строка (1150) в разделе, посвященном внеоборотным активам.

К числу этого имущества относятся объекты определенной стоимости, установленной предприятием самостоятельно, и срока службы (свыше 1 года).

В балансе эта стоимость показывается уменьшенной на сумму амортизации. Все ОС должны амортизироваться, метод начисления амортизации зависит от решения собственника.

Ситуации изменения стоимости, связанные с дооборудованием (реконструкцией, частичным списанием) и переоценкой, раскрываются в приложениях к бухбалансу.