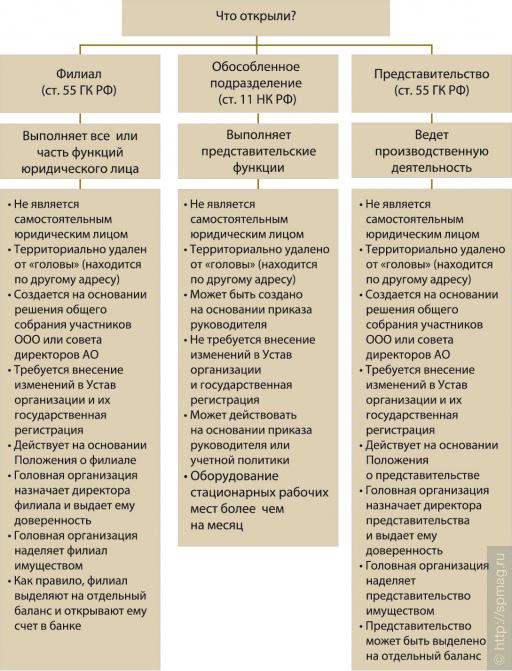

Филиал и представительства по ГК РФ — определения и общие черты

Определения, правовые основы деятельности филиалов и представительств содержатся в ст. 55 ГК РФ.

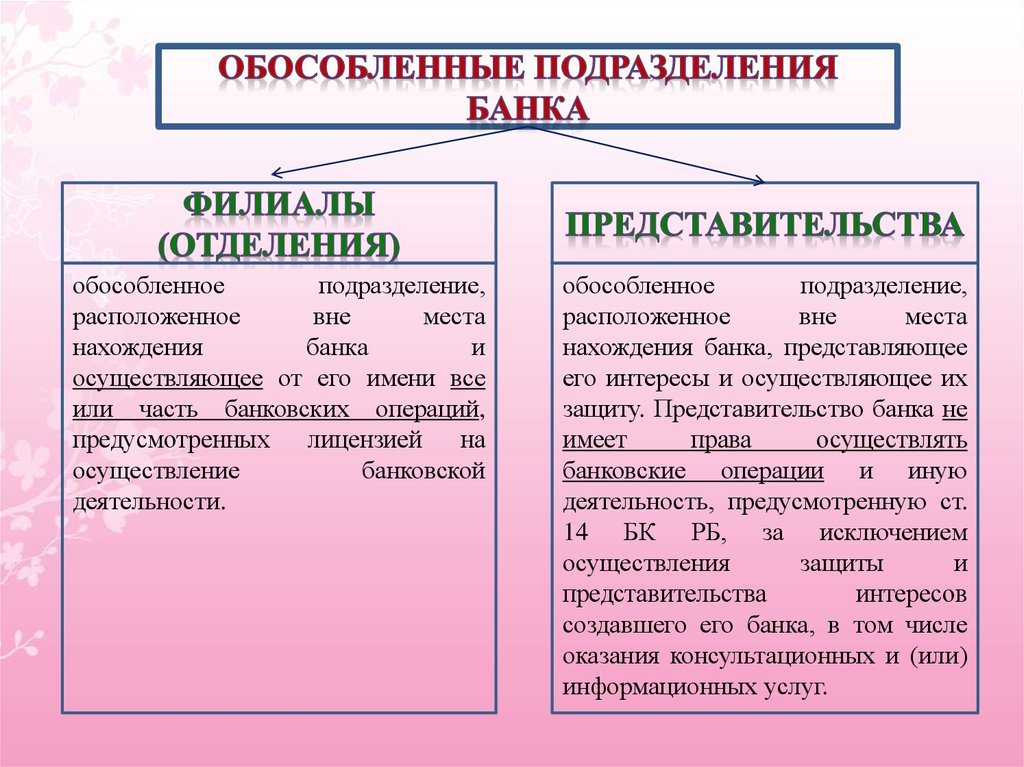

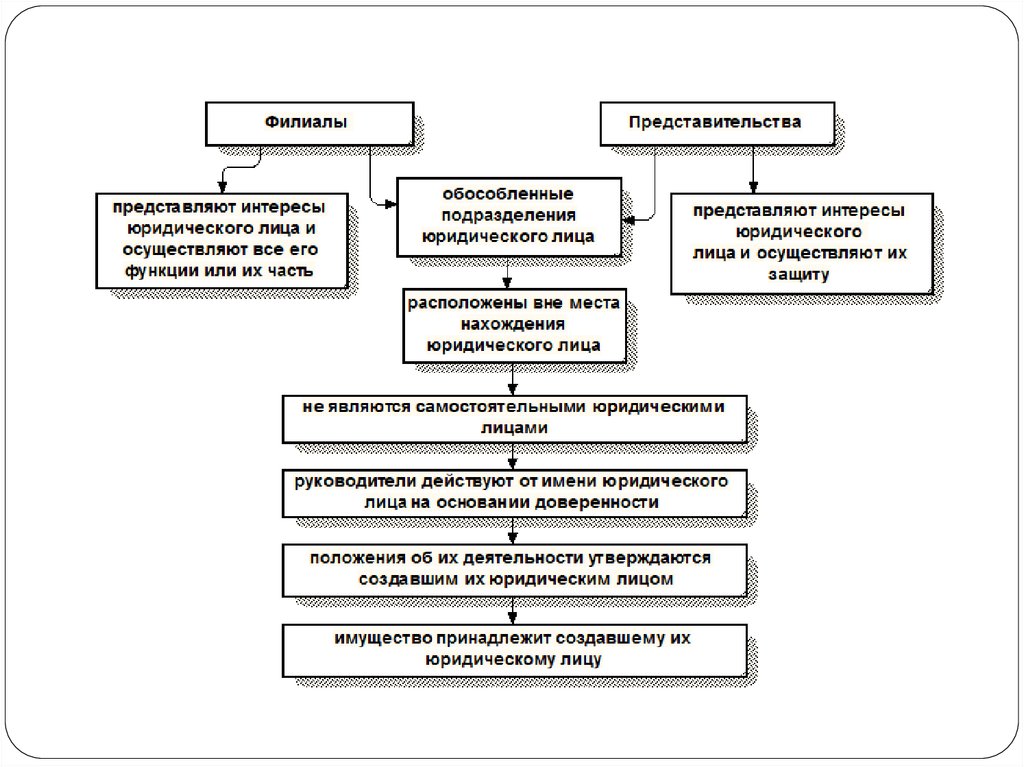

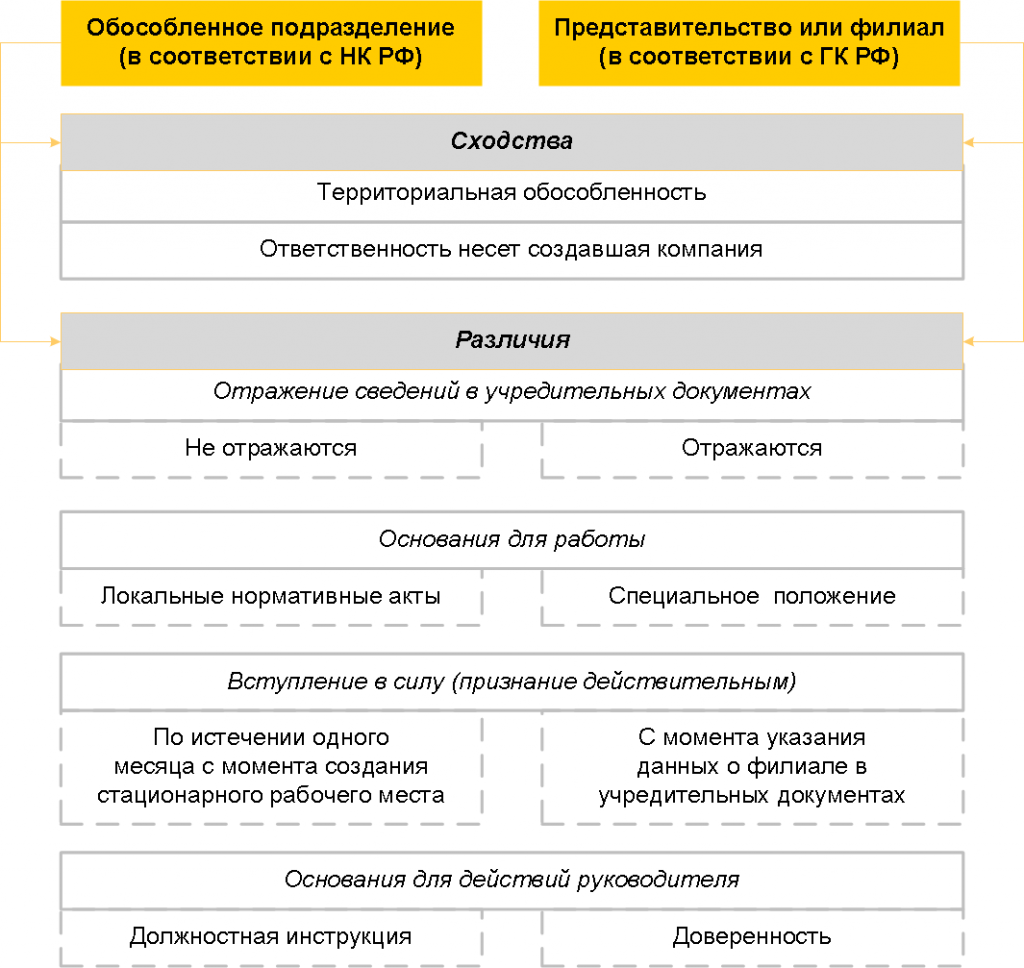

Филиал — обособленное подразделение (ОП) организации вне места ее нахождения, осуществляющее все функции юридического лица, включая функции представительства (или их часть).

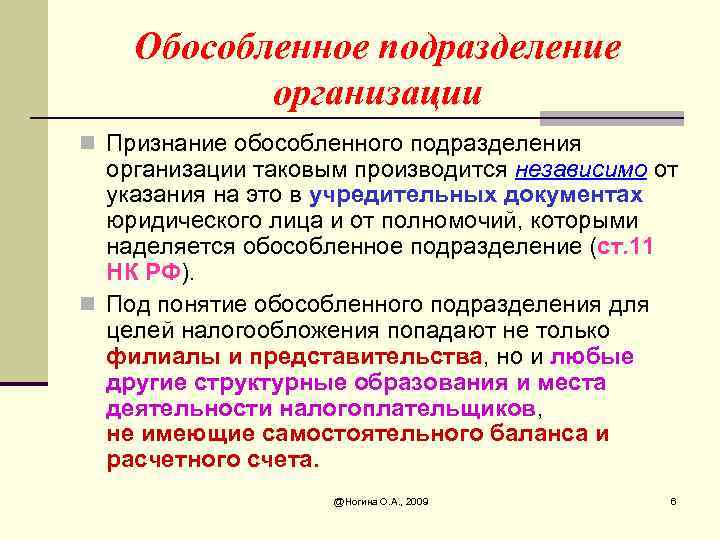

Представительство — обособленное подразделение организации вне места ее нахождения, которое представляется интересы юридического лица и защищает эти интересы.

Общее для таких подразделений:

- это ОП вне места нахождения компании;

- создание филиала (представительства) — право юридического лица, а не обязанность (можно создать иное ОП);

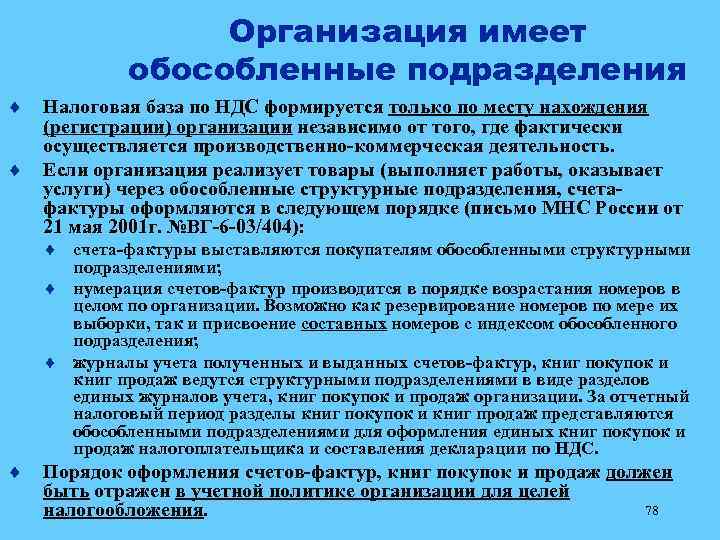

- предусмотрен одинаковый порядок действий по их созданию и регистрации;

данные по представительствам и филиалам можно не указывать в Уставе (Письмо ФНС от 06.03.2015 N СА-4-14/3666@). Если ранее данные по другим филиалам (представительствам) вносились в Устав или было прописано, что в организации нет таких подразделений, потребуется внести изменения в Устав компании. И либо добавить данные о новом филиале, либо утвердить новую редакцию раздела Устава без упоминаний конкретной информации по филиалам (представительствам); - по обоим видам ОП оформляется Положение (о филиале или представительстве). Законодательные требования к такому положению не установлены;

- филиалы и представительства (как и любые другие ОП) юридическими лицами не являются:

- сделки всегда заключаются от имени головной организации;

- в суде обособленные подразделения не могут выступать ни в роли истца, ни в роли ответчика;

- данные по ОП указываются в ЕГРЮЛ;

- для юридического оформления таких подразделений подается заявление о внесении изменений в ЕГРЮЛ (форма Р13014, включающая лист Л, утв. Приказом ФНС от 31.08.2020 N ЕД-7-14/617@);

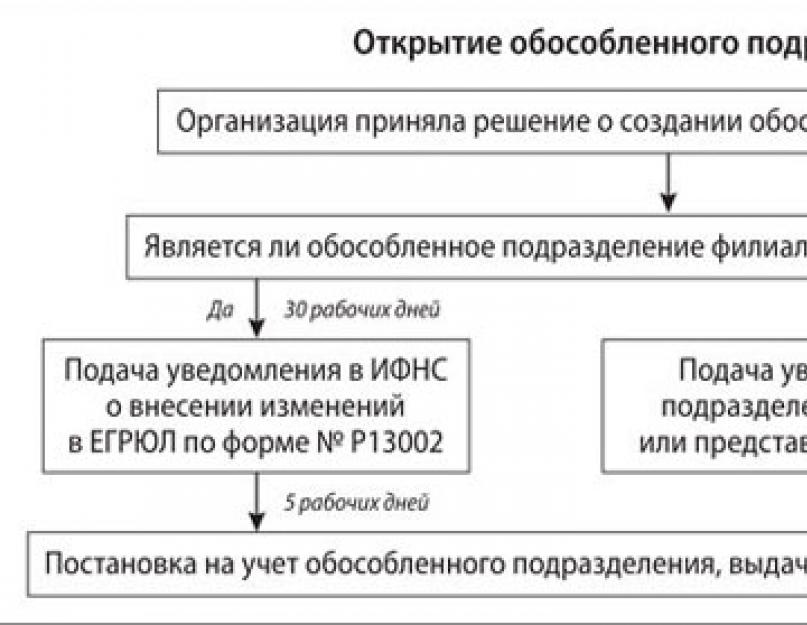

- на налоговый учет филиалы и представительства инспекция по месту нахождения ОП поставит самостоятельно на основании новых данных в ЕГРЮЛ;

- ОП имеют право владеть и пользоваться имуществом, выделенным им юридическим лицом;

- филиалы и представительства вправе иметь отдельный расчетный счет (п. 2.2. Инструкции Банка России 30.06.2021 N 204-И);

- у филиала (представительства) обязательно должен быть руководитель, который действует на основании выданной ему доверенности.

Обособленное подразделение или филиал – в чем разница

55 ГК РФ).

Филиал — обособленное подразделение юридического лица, которое расположено вне места его нахождения и осуществляет все его функции или их часть, в том числе функции представительства (п. 2 ст. 55 ГК РФ).

Согласно п. 3 ст. 55 ГК РФ представительства и филиалы:

— не являются юридическими лицами, они наделяются имуществом юридическим лицом, которое их создало, действуют на основании утвержденных им положений;

— представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица;

— руководители представительств и филиалов назначаются юридическим лицом и действуют на основании его доверенности.

Из смысла статьи 55 Гражданского кодекса Российской Федерации можно сделать вывод, что в учредительные документы фирмы должны вноситься сведения о наименовании и фактическом местонахождении филиала или представительства, а также об их функциях.

Любые изменения этих характеристик филиала или представительства либо ликвидация (закрытие) последних также должны влечь внесение соответствующих изменений в учредительные документы юридического лица в целях обеспечения достоверности содержащихся в них сведений.

В соответствии с п. 3 ст. 52 ГК РФ изменения учредительных документов приобретают силу для третьих лиц с момента госрегистрации таких изменений, а в части изменения сведений в уставе общества о филиалах и представительствах — с момента уведомления о таких изменениях органа, осуществляющего государственную регистрацию юридических лиц.

Также стоит учитывать, что юридические лица, их учредители (участники) не вправе ссылаться на отсутствие госрегистрации таких изменений в отношениях с третьими лицами, которые действовали с учетом этих изменений.

В соответствии со статьей 19 НК РФ филиалы и иные обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налогов и сборов по месту нахождения этих филиалов и иных обособленных подразделений.

Согласно ст. 11 НК РФ местом нахождения обособленного подразделения российской фирмы является место осуществления деятельности этой фирмой через свое обособленное подразделение.

Филиал и представительство: сходства и различия

Основное отличие филиала от представительства состоит в более широких функциях первого по сравнению со вторым.

Если представительство создается с целью осуществления только юридических действий, сводящихся к представлению и защите интересов юридического лица перед органами власти и управления, в коммерческих и некоммерческих организациях, то деятельность филиала состоит в осуществлении как юридических, так и фактических действий, посредством которых могут выполняться все функции юридического лица либо их часть.

Другими словами, если предполагается только налаживать деловые контакты, заключать договора с контрагентами, рекламировать товары, работы, услуги и представлять интересы компании в регионе, то наиболее приемлемым вариантом будет открытие представительства.

Если же обособленное подразделение предприятия наряду с указанными задачами будет еще и выполнять такие как производство, отпуск товаров, услуг или работ потребителям, то оно должно быть создано в форме филиала.

Также при выборе типа обособленного подразделения следует учитывать, что в соответствии с п. 3 ст. 346.12 НК РФ предприятия, у которых есть филиалы и (или) представительства, не вправе применять упрощенную систему налогообложения.

Обратите внимание: по мере выхода и вступления в силу изменений законодательства Российской Федерации, часть информации, приведенной на этой странице, может оказаться устаревшей и не подлежащей применению. За консультацией по вопросу «обособленное подразделение, филиал или представительство», учитывающей все индивидуальные особенности вашего бизнеса, Вы можете обратиться к юристам нашей компании по телефонам в Москве: +7 (495) 795-85-39, +7 (903) 713-67-52

За консультацией по вопросу «обособленное подразделение, филиал или представительство», учитывающей все индивидуальные особенности вашего бизнеса, Вы можете обратиться к юристам нашей компании по телефонам в Москве: +7 (495) 795-85-39, +7 (903) 713-67-52.

Надо – не надо: не гадайте на ромашке

Если сомневаетесь, нужно ли открывать ОП или нет, скорее всего, ответ – да, нужно

Обратите внимание, что ни НК, ни ГК не содержат каких-либо ограничений по количеству сотрудников обособленного подразделения, а также отсутствию во внутренних документах распоряжения на его создание

Существуют сложные ситуации, когда и правда непросто понять: возникает ОП или нет:

- Нанимаем сотрудника в другом городе для оказания услуг или выполнения работ на территории клиентов (заказчиков). Допустим, компания оказывает клининговые услуги в другом городе, нанимает уборщиц. В этом случае не возникает обособленного подразделения, ведь нет стационарных рабочих мест. Аналогичный подход применяется к ситуации, когда рабочий (электрик, отделочник) выезжает к заказчику на объект. В зависимости от должности и рода занятий сотрудника оформляют как обычным трудовым договором, так и договором о надомной или дистанционной работе.

Обратите внимание! Надомники и дистанционные сотрудники однозначно не имеют подконтрольных работодателю рабочих мест. Пример №1: стройплощадка, куда направлены рабочие, оборудована бытовками, принадлежащими организации, инструменты рабочим выдает работодатель, он же контролирует ход работ – есть ОП

Производятся строительные работы. Здесь нужно рассматривать каждую конкретную ситуацию индивидуально.

Пример №1: стройплощадка, куда направлены рабочие, оборудована бытовками, принадлежащими организации, инструменты рабочим выдает работодатель, он же контролирует ход работ – есть ОП.

Пример №2: рабочие приезжают ежедневно на стройплощадку из дома, за безопасностью на объекте следит не работодатель (субподрядчик), а генподрядчик, он же контролирует ход строительства. Исходя из определения рабочих мест (ст. 209 ТК) их в данном случае нет, поскольку стройка неподконтрольна работодателю.

Надо отметить, что в большинстве случаев налоговые органы независимо от обстоятельств считают, что стройплощадка требует создания обособленного подразделения.

Выполняются дорожные работы. В данном случае ФНС считает, что ОП создавать не нужно. Работы ведутся «в поле», ни о каком стационарном месте речи не идет.

Арендуется или приобретается складское помещение. Это один из частых предметов споров. На складе присутствуют постоянные сотрудники: кладовщик, сторож, грузчики, значит, однозначно потребуется зарегистрировать ОП.

А если это просто помещение, куда привозят, сгружают товар или материалы, а забирают их при необходимости приезжающие водители и экспедиторы? Несмотря на то что сотрудники не находятся постоянно на складе, считается, что рабочие места есть, а время нахождения на них не имеет значение.

Кстати! Подобный подход справедлив в ситуации, если организация сняла или купила офис, но сотрудник использует его эпизодически.

Помещения в одном и том же здании. Компания снимает кабинет в бизнес-центре и решает открыть на другом этаже кафе. С одной стороны оба помещения находятся в одном здании и, естественно, относятся к одной налоговой, поэтому логично предположить, что в открытии ОП нет нужды. Судьи подтверждают эту точку зрения, поскольку считают одним из признаков территориальной обособленности отнесение к отличной от головного предприятия налоговой инспекции. С другой, налоговые органы не всегда согласны с арбитражной практикой. Их – даже если фактически юридический адрес организации и кафе отличается незначительно, например, номером помещения, то формально такое отличие уже причина для регистрации обособки. Вывод сделан из определения ОП в статье 11 НК, понятий, установленных статьей 55 ГК РФ и определения места нахождения юридического лица (по пункту 2 статьи 54 ГК это место государственной регистрации). Придется либо обращаться за разъяснениями в ФНС, либо действовать на свой страх и риск.

Сотрудник работает в режиме коворкинга. Популярный способ работы вне дома. Обычно к нему прибегают фрилансеры. Смысл в том, чтобы заниматься какой-то деятельностью в помещении, где собираются такие же «свободные художники», возможно, в процессе обмениваться мнениями, достижениями и опытом или просто работать в спокойной обстановке. Представим, что для работника арендуется место по договору коворкинга, равноценно ли это аренде офиса, требуется ли организовать ОП? На самом деле этот вариант подразумевает краткосрочную аренду, обычно на несколько часов в день, а работодатель не может контролировать такое рабочее место. Значит, признать его стационарным нельзя и создание обособленного подразделения не требуется.

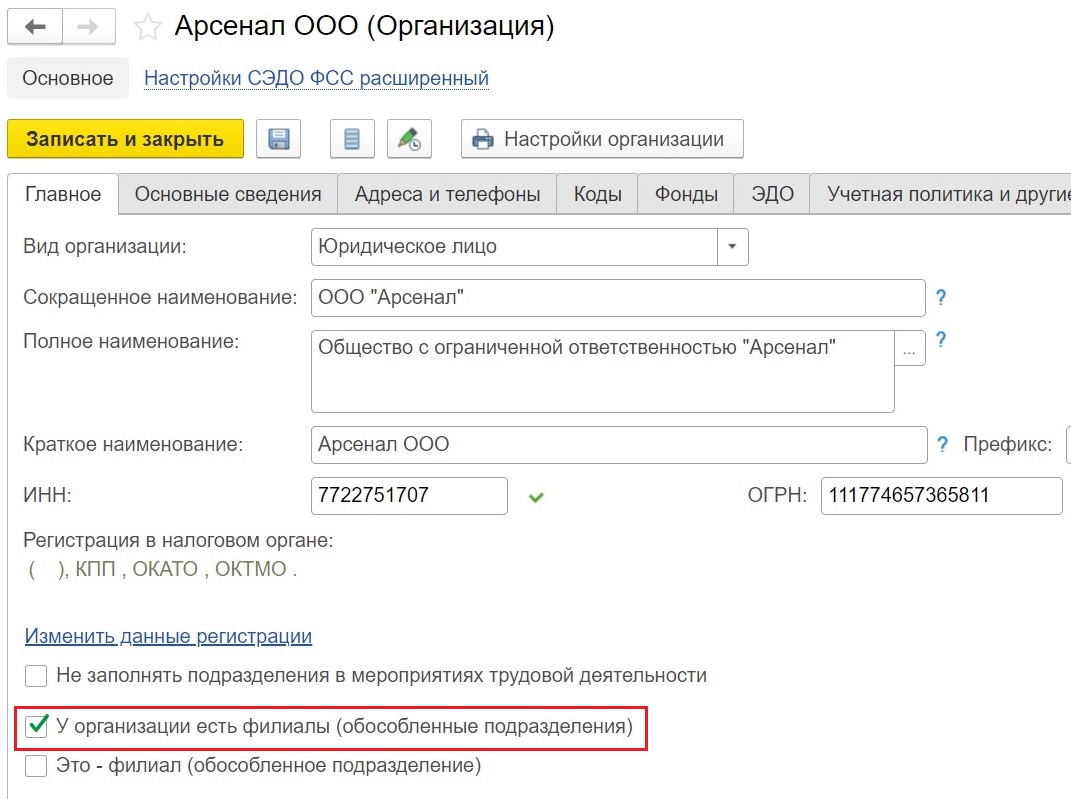

После того как компания определилась с созданием ОП, нужно подготовить документы, регламентирующие его деятельность, и зарегистрировать в ИФНС.

Основные отличия филиала от обособленного подразделения

Несмотря на множество отличий между различными видами ОП, их общей чертой является зависимость от главной компании. Ей принадлежит не только имущество и средства на счетах, но и цели, задачи, которые она ставит перед своим структурным подразделением. Основные отличия: документальное оформление открытия, совершение хозяйственных операций, ведение учета и формирования отчетности.

Наглядно это может показать таблица:

| Вид ОП | Филиал | Представительство | Простое ОП |

| Задачи, которые ставит перед ОП предприятие | Все или некоторые | Только представлять и защищать его интересы | В зависимости от потребностей организации |

| Статус независимости | Отсутствует | ||

| Запись в уставе предприятия об открытии и функционировании | Необходима | Не нужна | |

| Управление ХД | Ведется через руководителя | На усмотрение руководства предприятия | Ведется через главный офис предприятия и ответственного сотрудника |

| Документы, необходимые для осуществления законной деятельности | Положение или Правила о создании и порядке работы, с обязательным внесением о них сведений в устав | Внутренние локальные документы предприятия | |

| Назначение руководителя | Требуется, действует на основании доверенности | На усмотрение руководства предприятия | Не требуется, ответственное лицо за работу ОП действует на основании должностной инструкции |

| Наличие отдельного расчетного счета | Имеется | Можно открывать, но чаще всего его нет | Не имеется |

| Ведение деятельности | В любом месте, без ограничений, по месту нахождения ОП | Только в пределах комплекса рабочих мест, т. е. по месту расположения простого ОП | |

| Наличие лицензий для осуществления ХД | Необходимо получать | Необходимо получать, но не все могут быть выданы | Не нужно получать, работает на основании лицензий, выданных предприятию (достаточно иметь копии) |

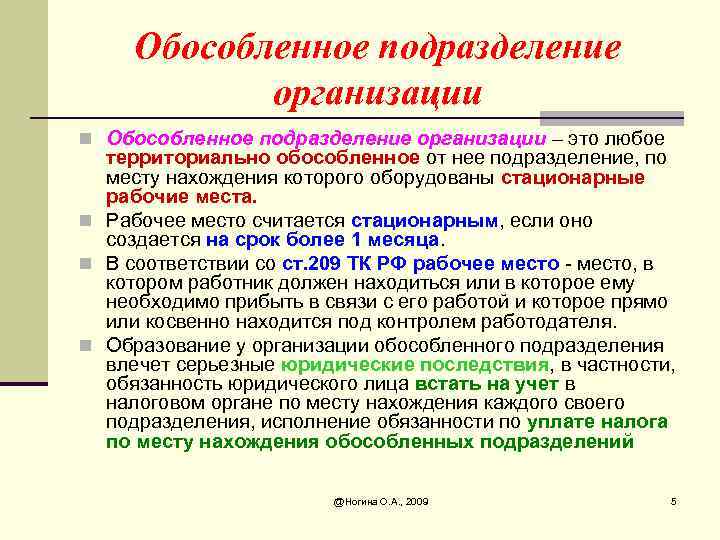

Что такое обособленное подразделение (ОП) простыми словами

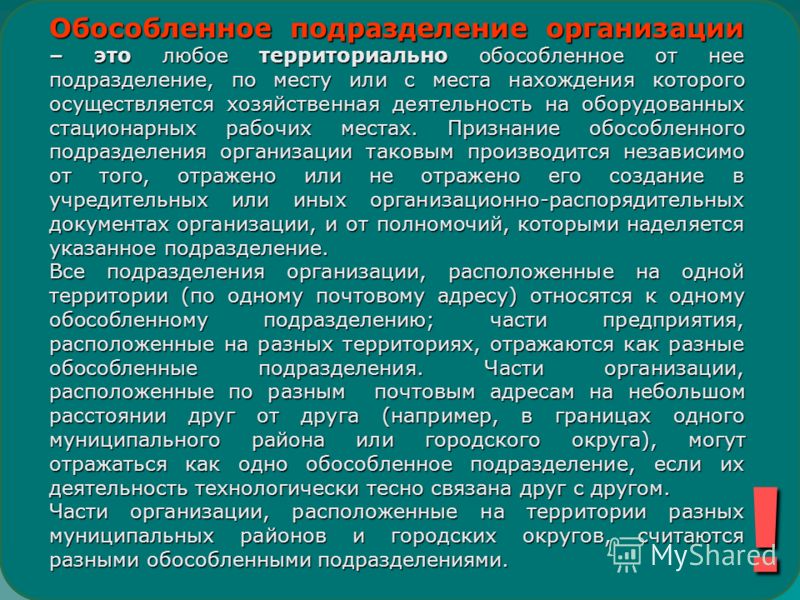

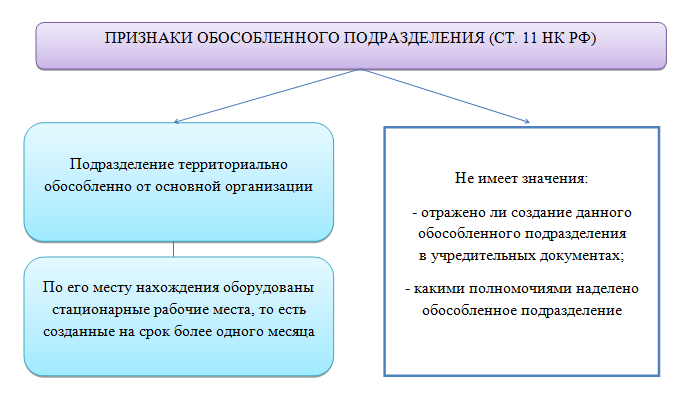

Обособленное подразделение (ОП) – это любое подразделение ЮЛ, для которого одновременно выполнены следующие условия:

- Территориальная обособленность от ЮЛ.

- Создание в подразделении мест для работы на срок более месяца.

- Назначение людей на эти места в соответствии с ТК РФ.

ОП возникает в тот момент, когда начинают одновременно выполняться все три условия. Если хотя бы одно условие не выполнено, ОП не существует.

Некоторые юридические лица имеют богатый опыт создания обособленных подразделений. У них они растут как грибы после дождя. Пример – банки, крупные торговые сети. Другие же ЮЛ только начинают расширяться, и у их руководства возникает масса вопросов, которые можно свести к одному сакраментальному: что нужно делать?

Назначение и структура организации

Структура организации определяет внутреннюю организацию ее подразделений, функциональные отношения между ними и иерархию внутри организации. Корпоративная структура может быть представлена различными моделями, такими как иерархическая, матричная или функциональная структура.

Цели организации

Цели организации могут быть разными в зависимости от ее типа и отрасли. Основные цели организации могут включать в себя:

- Максимизация прибыли: целью организации является увеличение своей прибыли путем увеличения выручки и снижения затрат.

- Удовлетворение потребностей клиентов: организация стремится предоставить товары или услуги, которые удовлетворяют потребности своих клиентов.

- Развитие и рост: организация стремится к постоянному развитию и росту путем введения новых продуктов или услуг, расширения рынков и т.д.

Структура организации

Структура организации определяет организацию ее подразделений и функциональные отношения между ними. Основные элементы структуры организации могут включать в себя:

- Руководство: руководители организации управляют и координируют работу ее подразделений и сотрудников.

- Подразделения: организация может иметь различные подразделения в зависимости от своей деятельности и размеров. Каждое подразделение может выполнять определенные функции или быть ответственным за определенную часть организации.

- Функциональные отделы: функциональные отделы организации выполняют определенные функции, такие как маркетинг, финансы, производство и т.д.

- Иерархия: внутри организации может существовать иерархическая структура, где каждый уровень имеет свои обязанности и права.

Отношения с контрагентами у филиала и обособленного подразделения

Филиал

Филиал является юридически оформленной структурой предприятия, которая имеет собственное наименование, регистрацию и квалифицируется как отдельное юридическое лицо. Филиал может вести свою коммерческую деятельность, заключать договоры и иметь своих контрагентов.

В отношениях с контрагентами филиал выступает от имени и в интересах своего головного предприятия, права и обязанности перед контрагентами возникают на стороне головного предприятия.

Филиал имеет возможность заключать договоры напрямую с контрагентами, однако часто головное предприятие проводит централизованный контроль над этим процессом, выступая посредником между филиалом и контрагентом.

Обособленное подразделение

Обособленное подразделение не имеет юридической самостоятельности и не зарегистрировано как отдельное юридическое лицо. Оно функционирует в рамках головного предприятия и осуществляет исполнение главного предприятия.

Обособленное подразделение не может иметь своих контрагентов и заключать договоры от своего имени. Все контракты и сделки, которые связаны с обособленным подразделением, заключаются головным предприятием.

Обмотсти от своего головного предприятия, обособленное подразделение действует только как организационная подструктура для удобства управления бизнесом.

Таким образом, отличие в отношениях с контрагентами между филиалом и обособленным подразделением заключается в самостоятельности филиала и его возможности заключать контракты и вести коммерческую деятельность от своего имени, в то время как обособленное подразделение полностью зависит от головного предприятия и не может иметь собственных контрагентов.

Уплата налогов

Руководитель ОП, как ответственное лицо, отвечает за финансово-хозяйственные операции доверенного ему подразделения. При условии, что эти операции проводились на основании подписанных руководителем документов и имеют соответствующий приказ, а сами действия не выходили за рамки компетенции руководителя.

Глава ОП несет ответственность за укрывание, занижение доходов подразделения или сокрытие каких-либо объектов налогообложения. Также руководитель подразделения будет отвечать в том случае, если налоговой службе не будут своевременно предоставлены бухгалтерские отчеты, расчеты и прочие документы, необходимые для уплаты налогов. При возникновении перечисленных нарушений на руководителя накладывается штраф в размере 2-5 МРОТа, при повторном нарушении — 5-10 МРОТ.

Также глава ОП в особых случаях может быть привлечен к уголовной ответственности, например, при умышленном сокрытие доходов или искажении данных в предоставляемых в налоговую документов. В таком случае руководителю грозит до 4 лет лишения свободы, с последующим ограничением на занятие определенных должностей.

Образец приказа о создании обособленного подразделения подписывается руководителем предприятия.

Таблица ставок транспортного налога по регионам в 2019 году представлена .

Отсюда вы узнаете о правилах внесения сведений в ЕФРС.

В чем главные отличия обособленного подразделения от основной компании

Отличия следующие:

- Права выделенной части фирмы существенно ограничены по сравнению с функционалом головной организации.Например, обособленные подразделения вправе подавать исковые заявления в суд только в том случае, если действуют от имени организации. Обособленные подразделения не признаются надлежащим ответчиком, хотя ст. 29 ГПК РФ и допускает предъявление иска в суд по месту их расположения.

- Деятельность обособленных подразделений — это та же работа, которую компания выполняет в соответствии с присвоенными ей кодами видов экономической деятельности, а также деятельность сотрудников (секретарей, юристов, бухгалтеров и т. д.) по созданию условий для совершения такой работы. Предоставление обособленным подразделениям полномочий по выполнению установленных видов деятельности производится юридическим лицом.

- Обособленные подразделения — это посредники в трудовых правоотношениях, а не их стороны. Выделенная часть компании не наделена правоспособностью юридического лица, а потому обособленные подразделения не могут выступать работодателями.

Если трудящийся направляется для ведения трудовой деятельности в обособленное подразделение, то это квалифицируется как направление в командировку (см. Положение об особенностях направления в командировки, утв. Постановлением Правительства от 13.10.2008 № 749).

Исполнение обязанностей по налогообложению и отчетности филиала

Одной из важных функций филиала является исполнение обязанностей по налогообложению и отчетности. Филиал ведет собственный бухгалтерский учет, формирует и представляет свои налоговые декларации и отчетность в соответствии с законодательством той страны, в которой он находится.

Исполнение обязанностей по налогообложению и отчетности филиала включает следующие основные этапы:

- Ведение бухгалтерского учета. Филиал проводит записи всех финансовых операций в своей учетной системе согласно требованиям национального бухгалтерского стандарта или МСФО.

- Формирование налоговой отчетности. Филиал составляет налоговые декларации, включая отчеты о доходах, расходах, налогах и сборах, и представляет их в налоговые органы страны, где он зарегистрирован.

- Уплата налогов. Филиал осуществляет перечисление налоговых платежей и сборов в соответствии с требованиями местного законодательства. Размер и сроки уплаты налогов определяются национальными налоговыми нормами.

- Соблюдение налогового законодательства. Филиал обязан соблюдать требования налогового законодательства и в случае необходимости предоставлять дополнительные документы и объяснения налоговым органам.

Таким образом, филиал выполняет все необходимые процедуры по налоговому учету и отчетности с целью обеспечения прозрачности и законности своей деятельности. Это позволяет филиалу соблюдать требования налогового законодательства и избежать возможных налоговых и финансовых рисков.

Налог на прибыль организаций

Особенности исчисления и уплаты налога на прибыль организаций налогоплательщиком, имеющим обособленные подразделения, определены ст. 288 НК РФ.

Налогоплательщики — российские организации, в состав которых входят обособленные подразделения, производят исчисление и уплату:

-

сумм авансовых платежей и налога на прибыль, подлежащих уплате в федеральный бюджет, — по месту нахождения головной организации без распределения этих сумм по обособленным подразделениям (п. 1 ст. 288 НК РФ);

-

сумм авансовых платежей и налога на прибыль, подлежащих уплате в бюджет субъекта РФ, — по месту нахождения головной организации, а также по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли каждого обособленного подразделения (головной организации) (п. 2 ст. 288 НК РФ).

Доля прибыли, приходящейся на обособленное подразделение, определяется как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной в соответствии с п. 1 ст. 257 НК РФ, в целом по налогоплательщику.

Перечислять налог на прибыль по месту нахождения обособленных подразделений нужно независимо от того, есть ли у них доходы и расходы, формирующие налоговую базу (письмо Минфина России от 10.10.2011 N 03-03-06/1/640).

Декларация по налогу на прибыль представляется в налоговые органы по месту нахождения организации и каждого обособленного подразделения (первый абзац п. 1 ст. 289 НК РФ) в том числе и в ситуации, когда суммы налога на прибыль к уплате нет (письмо Минфина России от 22.01.2013 N 03-03-06/1/20).

В то же время если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта РФ, то распределение прибыли по каждому из этих подразделений может не производиться. Сумма налога, подлежащая уплате в бюджет этого субъекта РФ, в таком случае определяется исходя из доли прибыли, исчисленной из совокупности показателей обособленных подразделений, находящихся на территории одного субъекта РФ. При этом налогоплательщик самостоятельно выбирает то обособленное подразделение, через которое осуществляется уплата налога в бюджет этого субъекта РФ, уведомив о принятом решении налоговые органы, в которых налогоплательщик состоит на налоговом учете по месту нахождения своих обособленных подразделений, до 31 декабря года, предшествующего налоговому периоду. Уведомления (смотрите письмо ФНС от 30.12.2008 N ШС-6-3/986) представляются в налоговый орган в случае, если налогоплательщик изменил порядок уплаты налога, изменилось количество подразделений на территории субъекта РФ или произошли другие изменения, влияющие на порядок уплаты налога. При этом подразделением, «ответственным» за уплату налога, может быть и сама головная организация.

Как неоднократно указывали представители финансового ведомства и налоговой службы, если организация и все ее ОП находятся на территории одного субъекта РФ, то налогоплательщик вправе уплачивать налог на прибыль в бюджет этого субъекта РФ за все свои ОП через головную организацию. То есть подразделением, «ответственным» за уплату налога, может быть и головная организация (письма Минфина России от 09.07.2012 N 03-03-06/1/333, от 25.01.2010 N 03-03-06/1/22, от 12.03.2009 N 03-03-06/1/130, ФНС России от 19.12.2012 N ЕД-4-3/21580@, от 11.04.2011 N КЕ-4-3/5651@, от 26.01.2011 N КЕ-4-3/935, УФНС России по г. Москве от 17.08.2012 N 16-15/076180@, от 07.08.2012 N 16-15/071669@, от 20.06.2012 N 16-15/053947@, от 23.12.2009 N 16-15/136064).

В случае, когда налог перечисляется только через головную организацию или ответственное обособленное подразделение, декларацию по налогу на прибыль по месту нахождения обособленных подразделений, через которые налог не уплачивается, подавать не требуется (смотрите письма Минфина России от 18.02.2016 N 03-03-06/1/9188, от 25.11.2011 N 03-03-06/1/781, от 25.01.2010 N 03-03-06/1/22, от 02.12.2005 N 03-03-04/2/127, ФНС России от 11.04.2011 N КЕ-4-3/5651@).

Поскольку в рассматриваемой ситуации организация и её ОП находятся в одном субъекте РФ, то уплата налога на прибыль (авансовых платежей) правомерно может производиться только по месту нахождения головной организации без распределения на ОП. Если организация решит, что налог на прибыль будет уплачиваться головной организацией за созданное ОП, то, как уже было замечено выше, об этом надо уведомить налоговый орган.

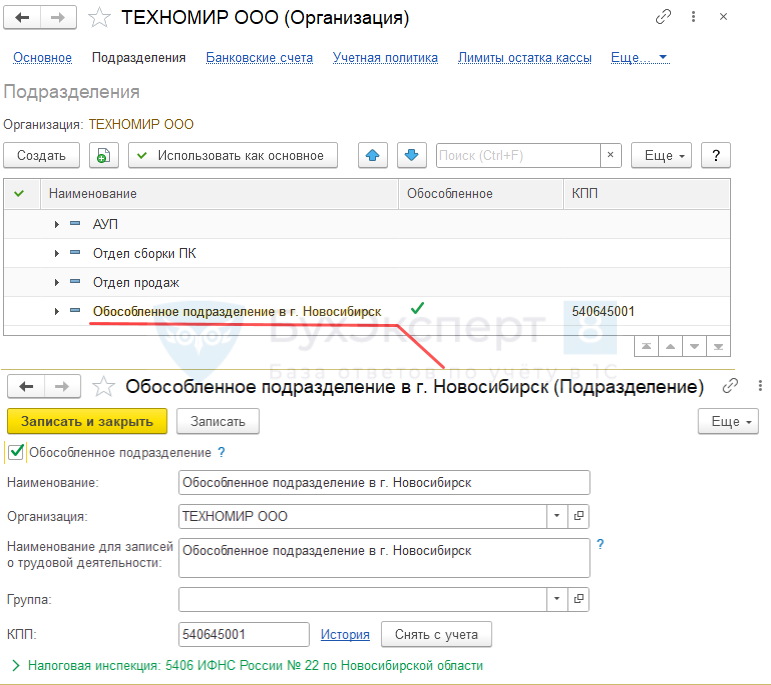

Как узнать КПП обособленного подразделения организации

КПП обособленного подразделения — это уникальная комбинация цифр, в которой зашифрованы данные о филиале организации. Существующее законодательство предусматривает возможность их создания для всех отечественных компаний. Созданные структурные единицы должны находиться на учете в налоговых органах.

Порядок регистрации обособленного подразделения регламентируется существующими нормами. Одним из важнейших этапов в этом процессе является постановка на учет в налоговых органах. В результате регистрации новой структурной единице присваивается код причины постановки на учет. Рассмотрим правовые основы присвоения этого кода и ответим на вопрос, как узнать КПП обособленного подразделения организации.

КПП в законодательстве

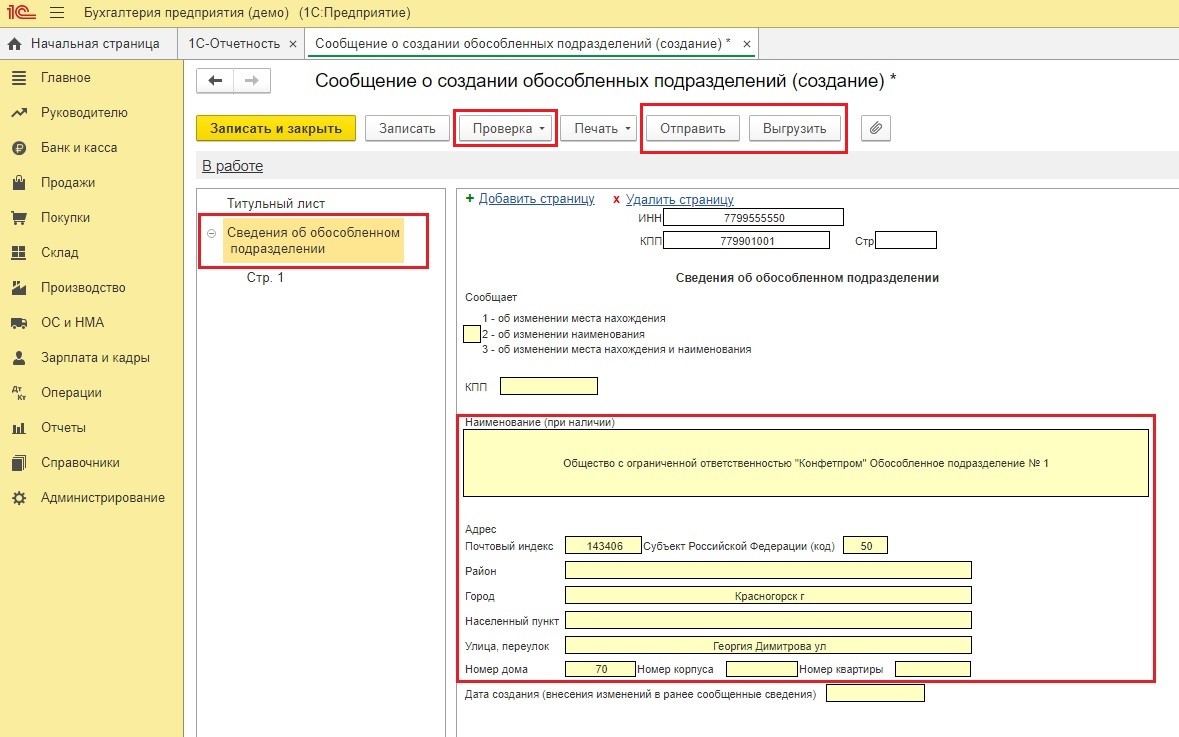

Согласно статье 83 Налогового кодекса , обособленные подразделения (далее ОП) подлежат постановке на налоговый контроль по месту нахождения каждого из них. П остановка производится самим ведомством на основании сообщения от предприятия об открытии ОП. Статья 23 НК РФ , помимо обязанности постановки на учет, устанавливает предприятию срок один месяц для регистрации ОП.

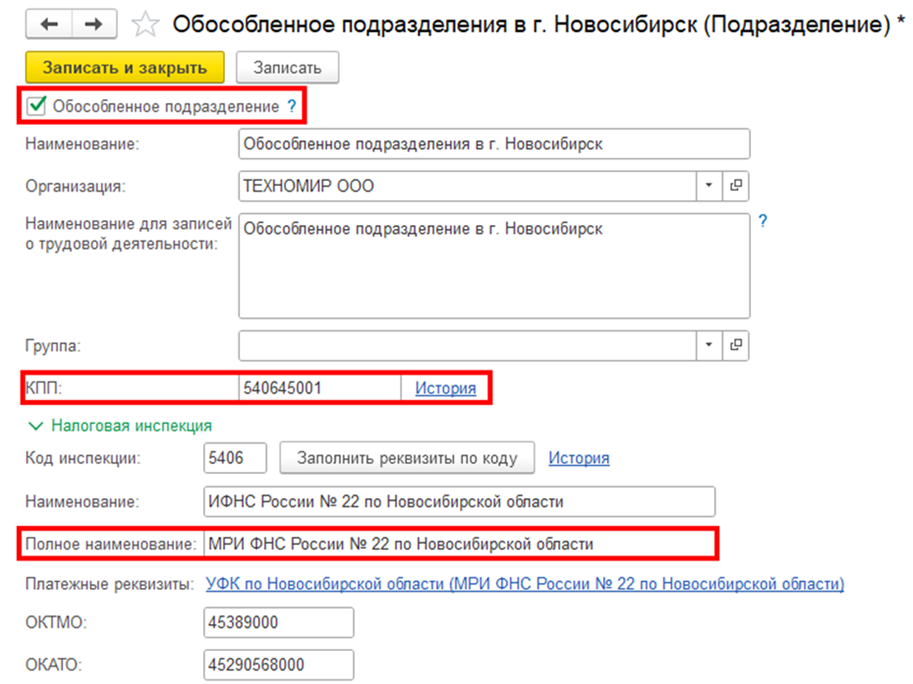

Согласно статье 55 Гражданского кодекса , ОП не является юридическим лицом. Это означает, что оно действует от имени руководителя предприятия по доверенности, наделяется имуществом компании и ему не присваивается ИНН. Но ему присваивается КПП. Это делается на основании Приказа ФНС России от 29.06.2012 N ММВ-7-6/435@ .

КПП обособленного подразделения: расшифровка

Сама по себе аббревиатура расшифровывается как «код причины постановки на учет». Он состоит из девяти арабских цифр, которые несут в себе информацию о зарегистрированной структурной единице.

- Первые две цифры служат для обозначения субъекта Российской Федерации. Для обозначения межрегиональных инспекций используется значение «99». Оно используется при присвоении кода крупнейшим налогоплательщикам.

- Номер налоговой инспекции, которая поставила на учет ОП, зашифрован в третьем и четвертом символе.

- Следующие два знака служат для обозначения причины постановки.

- Оставшиеся три символа — порядковый номер ОП по конкретной причине постановки на учет в налоговой инспекции.

У некоторых компаний и их филиалов цифровые значения могут совпадать. Это довольно частое и нормальное явление. Это означает, что в одной и той же инспекции зарегистрированы хозяйственные субъекты, учтенные по одинаковым основаниям.

В качестве примера рассмотрим код 780945123 775002001 абстрактного ОП. Из него следует, что ОП стоит на учете в Санкт-Петербурге, регистрация произведена в отделении налоговой инспекции №09. Таким образом, первые четыре цифры являются кодом ИФНС. Рассматриваемая структура поставлена на учет по месту нахождения ОП. Цифра «45» указывает на то, что код присвоен по местонахождению ОП.

Как найти КПП обособленного подразделения?

Обратитесь к специальному сервису на сайте Федеральной налоговой службы. Здесь имеется форма, в которую вводят известные данные. Узнать КПП обособленного подразделения по ИНН или ОГРН — самый простой путь. Можно это сделать и по наименованию юридического лица.

Если вы знаете только наименование ОП, то его необходимо ввести в соответствующее поле, после этого появится таблица с подходящими под указанные критерии организациями. На этом этапе можно узнать КПП обособленного подразделения по адресу.

Где используется?

КПП — это один из способов идентификации предприятия и его структурных единиц. Он традиционно используется в качестве одного из реквизитов при оформлении бланков, договоров, доверенностей и других документов. Кроме того, этот признак ОП используется в счете-фактуре. Бланк счета-фактуры содержит поля для указания кода продавца и покупателя, место указания КПП обособленного подразделения в счет-фактуре отмечено красными стрелками.

Согласно Письму Минфина России от 03.04.2012 N 03-07-09/32 , при осуществлении продажи через ОП в счете-фактуре указывают его код, а не цифровое обозначение основной организации. Это же правило относится и к приобретению товаров через ОП. При осуществлении таких сделок в счете-фактуре указывается ИНН организации, поскольку обособленным подразделениям не присваивается этот код.