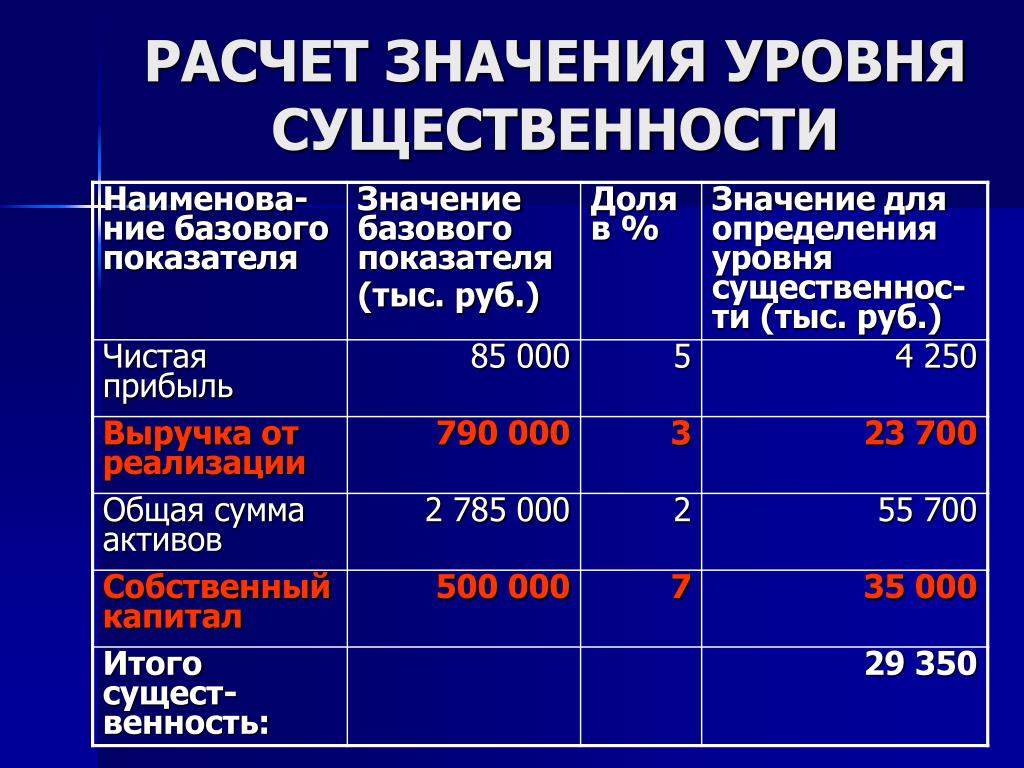

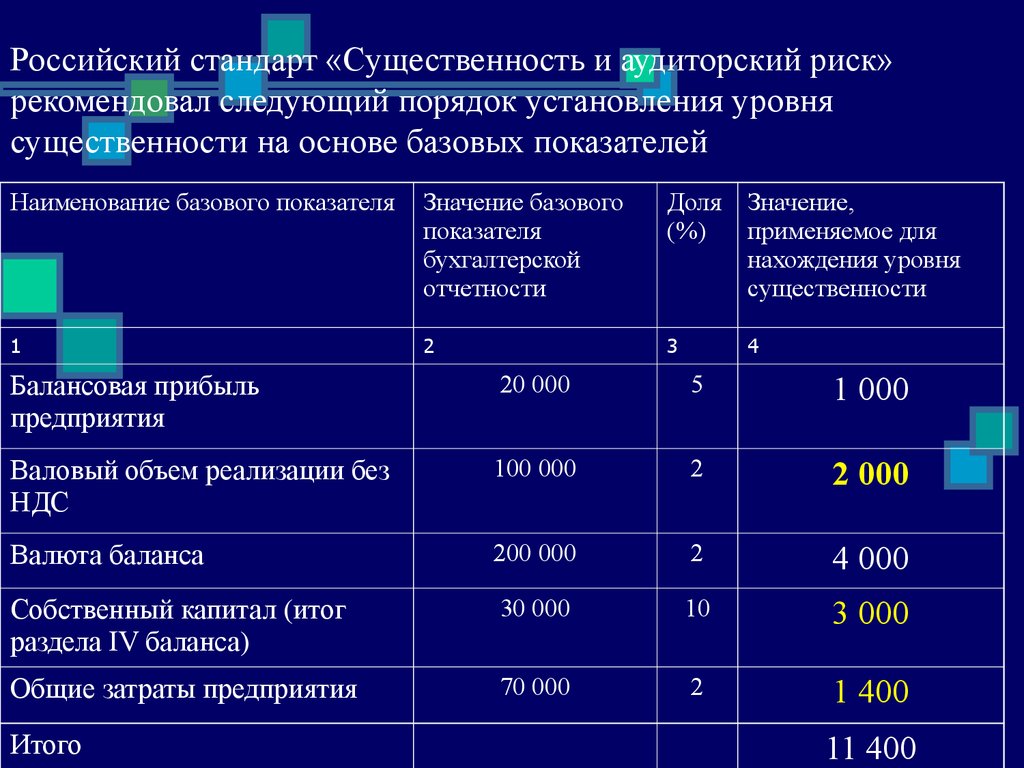

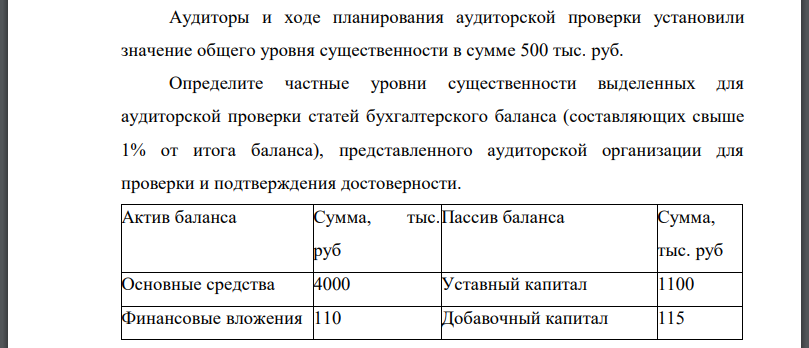

Пример расчета

В таблице 1 представлен пример расчета необходимого показателя.

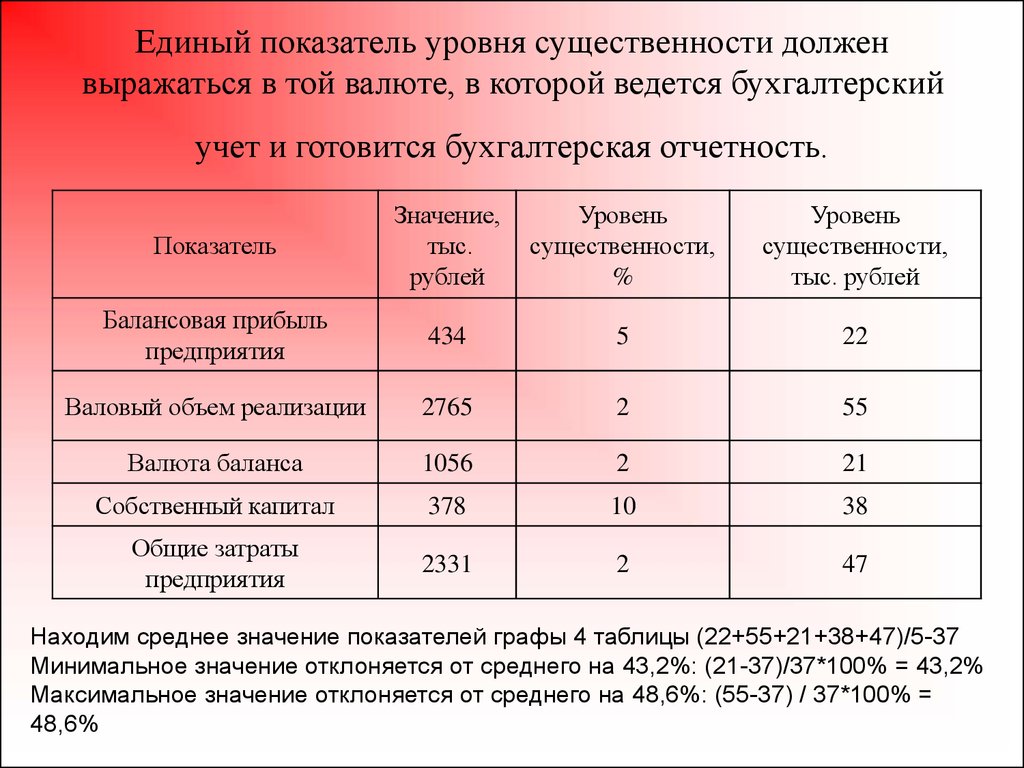

Таблица 1. Пример расчета

| Базовые показатели | Значение базового показателя, тыс. р. | Доля, % | Значение, применяемое для нахождения уровня существенности, тыс. р. |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

| Балансовая прибыль предприятия | 63867 | 5 | 3193 |

| Выручка | 407904 | 2 | 8158 |

| Валюта баланса | 384414 | 2 | 7688 |

| Собственный капитал | 61500 | 10 | 6150 |

| Общие затраты предприятия | 304023 | 2 | 6080 |

В первом столбце таблицы 1 представлен перечень базовых показателей.

Информация о показателях, участвующих в расчете уровня существенности, принимается из бухгалтерской отчетности:

- показатели валюты баланса, собственного капитала принимаются из бухгалтерского баланса хозяйствующего субъекта;

- сведения о балансовой прибыли предприятия, выручке и общих затратах предприятия принимаются из отчета о финансовых результатах предприятия.

Во втором столбце отражены значения базового показателя, в столбце четвертом отражен показатель, который применяется для нахождения уровня. Показатель, применяемый для нахождения уровня существенности, находится умножением значения базового показателя (второй столбец) на процент (долю), отраженный в третьем столбце. Значения, которые отражены в третьем столбце (доля, %), определяются внутренними локальными актами (инструкциями) фирмы, которая проводит аудиторскую проверку. Рассчитывается значение, применяемое для нахождения данного уровня, по показателям:

- балансовой прибыли: 63867 х 5% = 3193 тыс. р.;

- выручки: 407904 х 25 = 8158 тыс. р.;

- валюты баланса: 384414 х 2% = 7688 тыс. р.;

- собственного капитала: 61500 х 10% = 6150 тыс. р.;

- общих затрат предприятия: 304023 х 2% = 6080 тыс. р.

Для расчета уровня применяется формула:

УСА = Сумма значений показателей, участвующих в расчете / количество показателей,

где УСА — уровень существенности в аудите, %.

Рассчитывается искомый уровень:

(3193 + 8158 + 7688 + 6150 + 6080) / 5 = 6253 тыс. р.

Значения, которые используются для расчета уровня, от среднего значения более чем на 20% не должны отличаться. Для проверки этого условия используется следующая формула:

Процент отклонений = (УСА – Значение показателя) / УСА х 100%, %.

Рассчитывается процент отклонений наименьшего значения от уровня: (6253 – 3193) / 6253 х 100 % = 49%.

Рассчитывается процент отклонений наибольшего значения от уровня: (8158 – 6253) / 6253 х 100% = 31%.

В результате расчетов получено, что показатель наименьшего значения (3193 тыс. р.) меньше среднего значения (6253 тыс. р.) практически в два раза.

Наименьшее значение при дальнейших расчетах отбрасывается, а наибольшее оставляется, так как наибольшее значение (8158 тыс. р.) и следующее за ним второе значение (7688 тыс.) уже не так разительно отличаются от полученного среднего показателя. В результате полученных отклонений можно сделать вывод, что наибольшее и наименьшее значения показателя отличаются от рассчитанного среднего более чем на 20%, в связи с чем возникает необходимость расчета скорректированного среднего значения показателя на основе полученных данных:

(8158 + 7688 + 6150 + 6080) / 4 = 7019 тыс. р.

Полученное значение среднего показателя округляется до 7100 тыс. р. и используется как количественный показатель уровня существенности в аудите. Округление можно производить в рамках 20% как в большую, так и в меньшую сторону.

Различие между значениями уровня до и после округления составляет:

(7100 – 7019) / 7019 x 100% = 1,16%, что находится в пределах 20%.

Полученный в ходе расчетов показатель уровня применяется при проведении аудиторской проверки для всей бухгалтерской отчетности.

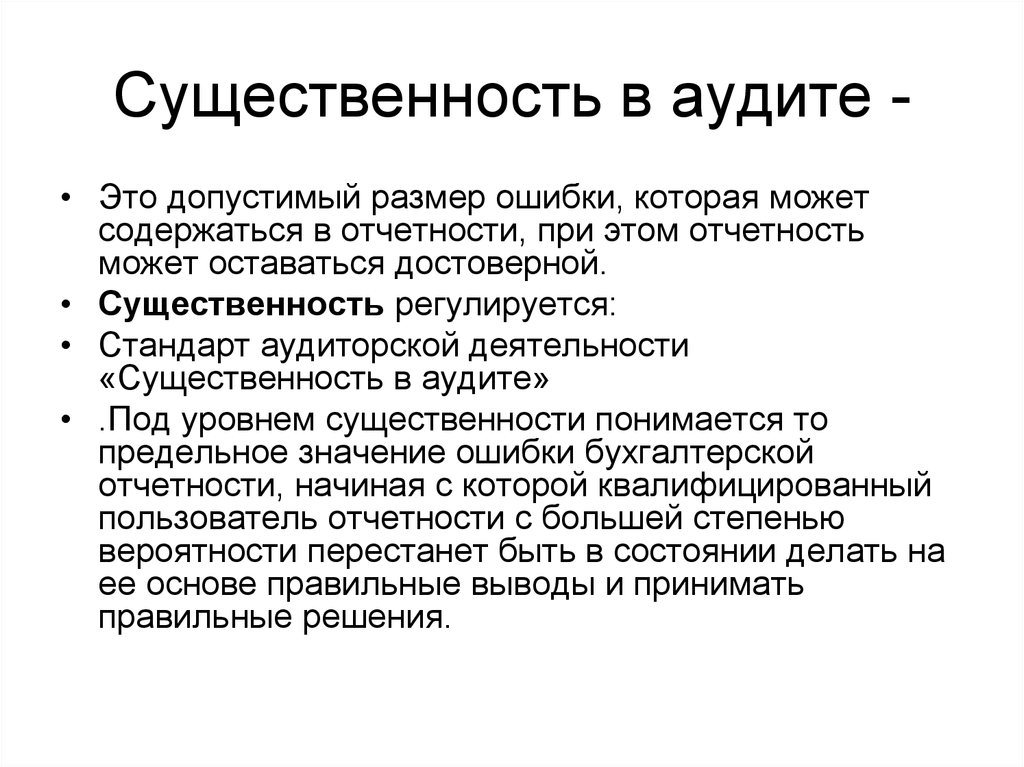

>Уровень существенности

Пример расчета уровня существенности аудиторского риска

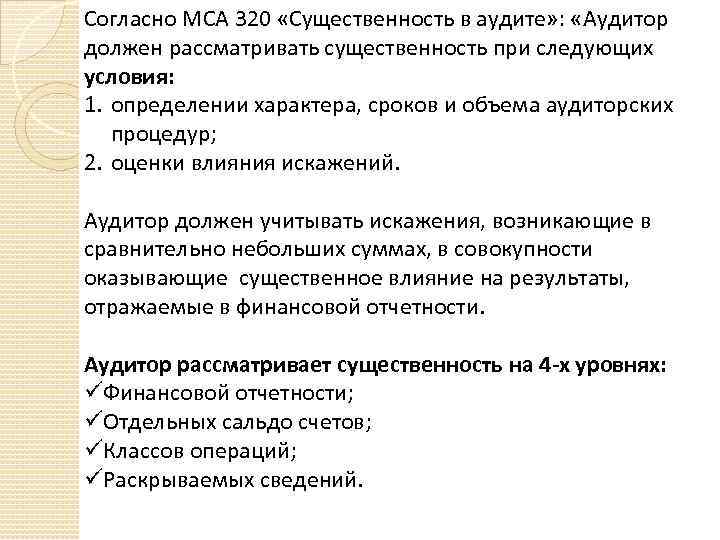

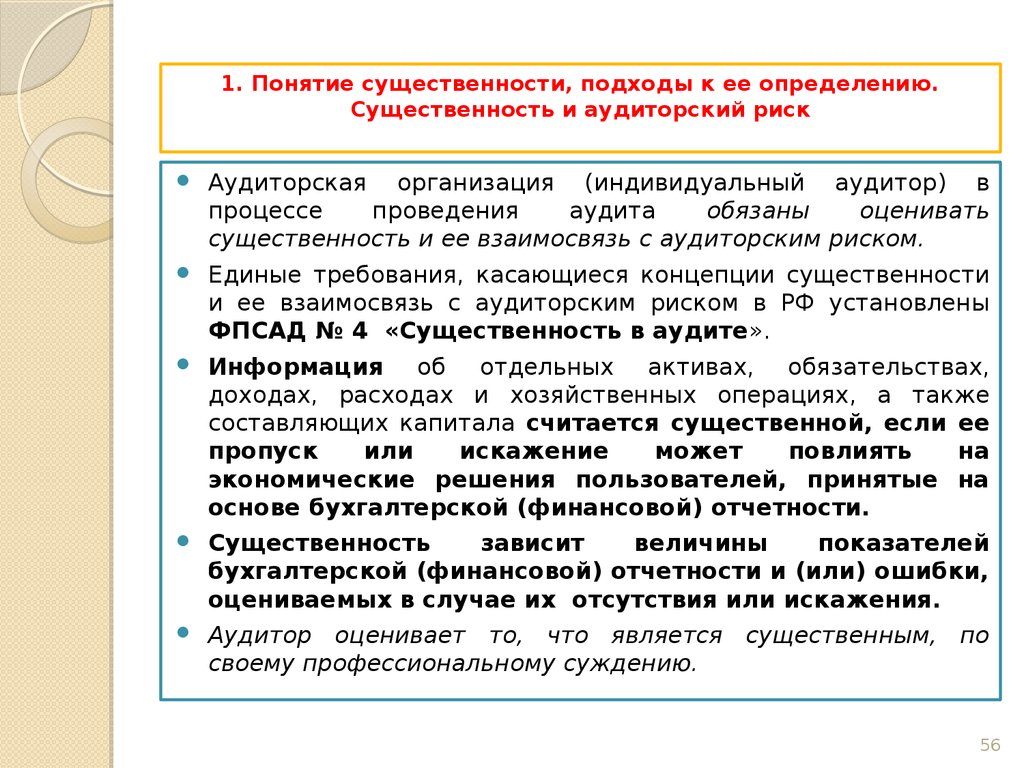

В соответствии с рекомендациями, изложенными в общероссийском стандарте «Существенность и аудиторский риск» аудитор может установить уровень существенности для каждого из базовых показателей либо вычислить единый уровень существенности для всех показателей, выбранных в качестве базовых.

Уровень существенности базовых показателей

Значение базового показателя,

Значение, применяемое для нахождения уровня

Балансовая прибыль предприятия

Выручка (нетто) без НДС, акцизов и других платежей

Общие затраты предприятия

В гр. 2 табл. записываем показатели, взятые из бухгалтерской отчетности экономического субъекта.

Показатели в гр. 3 должны быть определены внутренней инструкцией аудиторской фирмы и применяться на постоянной основе.

Кто определяет существенность данных

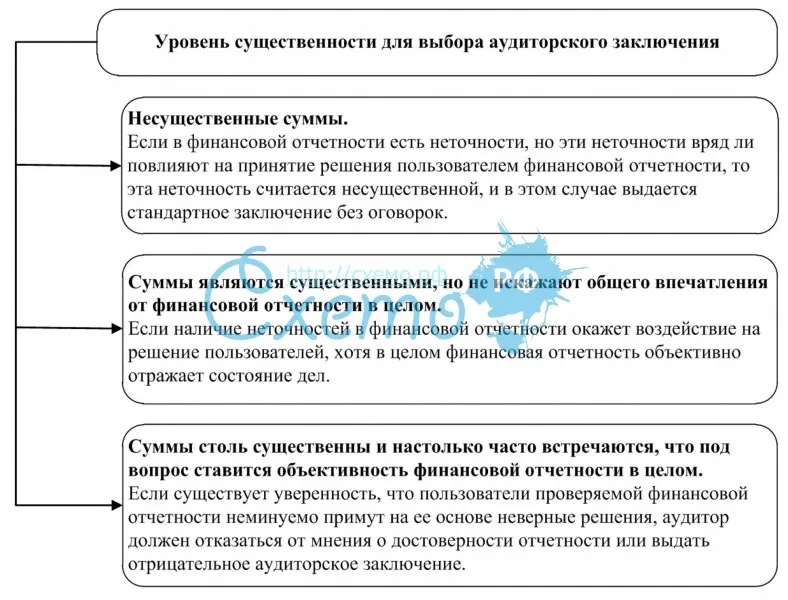

Мы выяснили, что уровень существенности – один из наиболее значимых показателей качества бухгалтерской отчетности. Отклонение в пределах установленного уровня не считается ошибкой и дает возможность аудиторам считать отчетность достоверной.

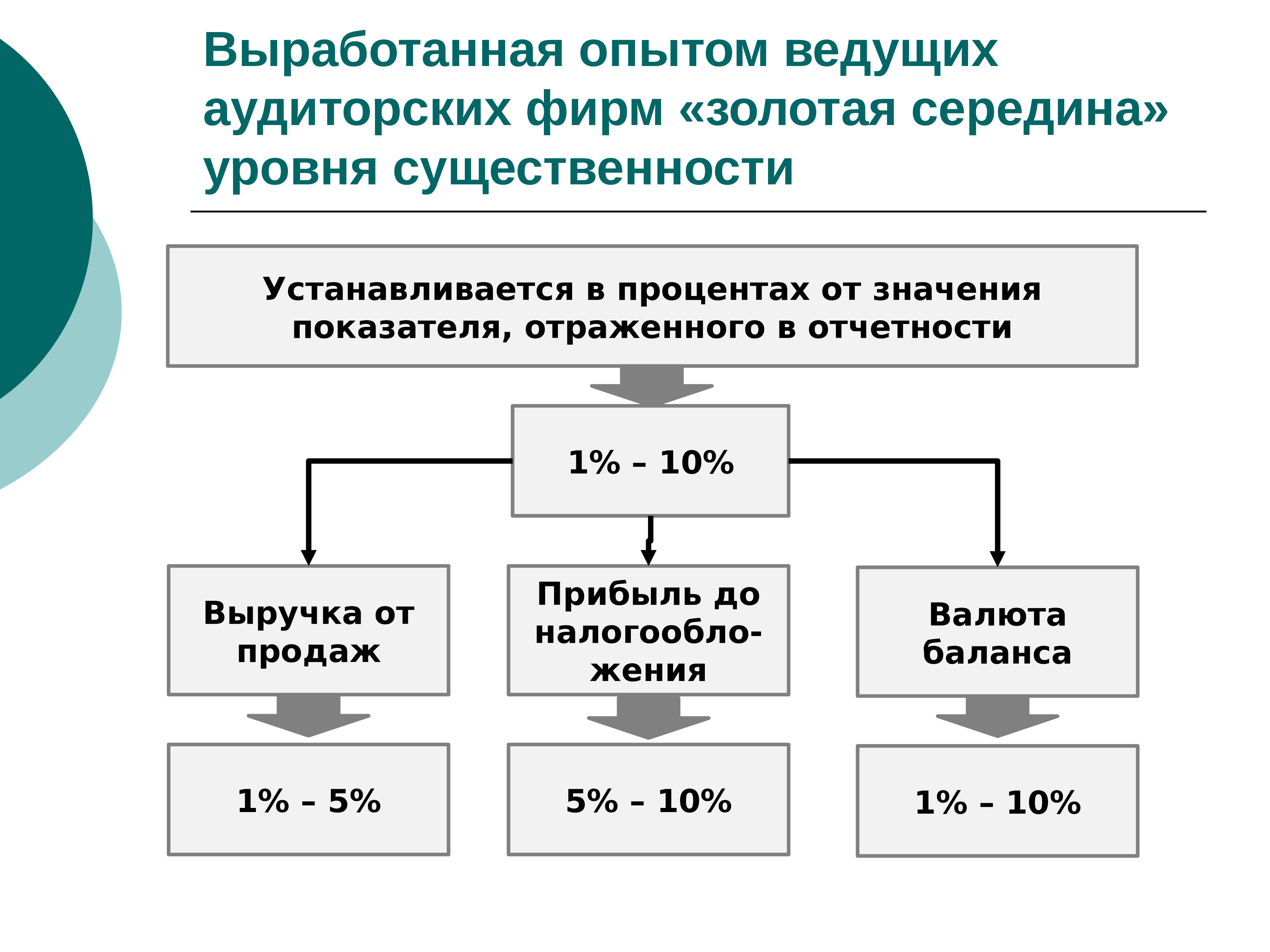

Как определяется этот показатель? Применяемые стандарты аудита регламентируют общие правила проверок. Аудиторы выбирают методику расчета самостоятельно. Практикой аудиторской деятельности определено, что менее 5% — отклонение незначительное, а свыше 10% — существенное. Пятипроцентное значение показателя упоминается в ПБУ 9/99 (п. 18.1), ПБУ 10/99 (п. 21.1). В этих документах говорится, соответственно, о доходах и расходах организации. Указывается на необходимость обособленно отражать доходы (расходы) фирмы, превышающие 5%.

Значение 10% установлено ст. 15.11 КоАП. В этой статье говорится, что искажение любого показателя финансовой отчетности в денежном измерении не менее чем на 10% является грубым нарушением, за которое полагается штраф. Следовательно, если отклонение данных равно или превышает 10%, отчетность можно признать недостоверной.

Аудиторы в ходе проверки могут использовать единое предельное значение уровня существенности, вероятной ошибки, для всех балансовых статей либо варьировать показатель в зависимости от удельного веса балансовой статьи.

Могут играть роль:

- редкие, мало употребляемые в учете корреспонденции счетов;

- значительное сальдо по счету, сопоставимое с уровнем допустимой ошибки;

- значительный оборот по счету за отчетный период.

Кроме того, принимается за аксиому, что «привычные», ежедневные операции, например, кассовые, могут не содержать серьезных ошибок. Напротив, расчетные операции, например, заработная плата, при наличии сложной системы оплаты труда (денежная, натуральная форма, доплаты, надбавки) увеличивают возможность появления ошибок.

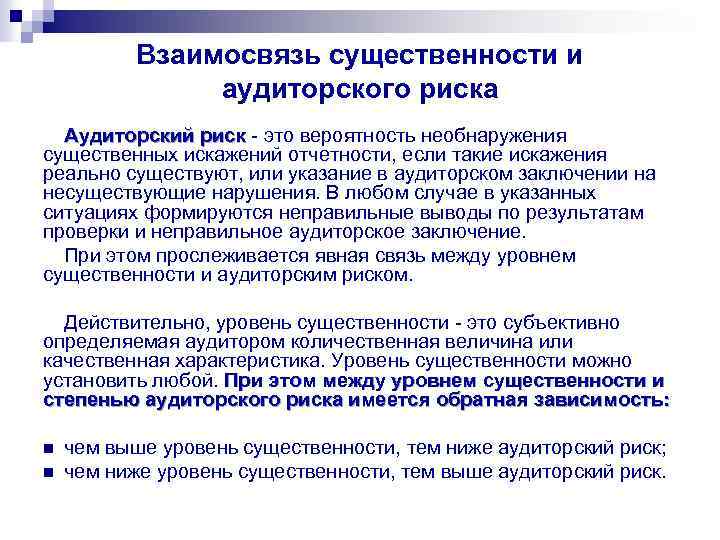

На этапе планирования провизорно ошибки могут оцениваться только в процентах. В ходе проверки могут применяться абсолютные величины. Уровень существенности, как правило, корректируется на месте по сравнению с планом.

Существенность по отношению к отдельным счетам связана с понятием предельно допустимой ошибки. Данный показатель всегда ниже планируемой существенности на 50-70%. Показатель служит для того, чтобы уровень существенности не был превышен суммой расхождений по отдельным счетам. Величина допустимой ошибки используется в планах проверки по конкретным счетам, в частности, размере выборки. Слишком низкий показатель ведет к увеличению объема аудиторской работы.

Кстати говоря! Организация определяет уровень существенности, отражая его в своей учетной политике (ПБУ 1/2008 п. 4).

Пример (условный)

Пересчетом установлено, что в себестоимости продукции 5050 тыс. руб. ошибочно отражена дважды сумма 50 тыс. руб. Выручка — 7000 тыс. руб. Применяемый уровень существенности — 5%.

Отклонения по себестоимости: 5050 — 50 = 5000 тыс. руб. – истинная себестоимость.

(5050 / 5000) * 100 = 101%. 101 — 100 = 1%.

Отклонения по прибыли: 7000 — 5000 = 2000 тыс. руб. 7000 — 5050 = 1950 тыс. руб.

(1950 / 2000) * 100 = 97,5%. 97,5 — 100 = -2,5%.

Расчеты показывают, что себестоимость завышена в отчетности на 1%, а прибыль занижена на 2,5%. Отклонения не превышают уровень существенности 5%. Ошибки несущественны, отчетность признается достоверной.

Как исправить ошибки?

Порядок определяется периодом обнаружения, периодом устранения и значимостью нарушения. В помощь бухгалтеру мы подготовили шпаргалку для всех возможных случаев исправления и от определяющих их факторов.

|

Вид ошибки |

Допущено в периоде |

Период корректировки |

Корректировка учетных данных |

Корректировка отчетных форм |

|

Отчетный год |

||||

|

Существенная и несущественная |

До 31.12. |

В месяце выявления |

По соответствующим счетам |

Отчетность не пересматривается. |

|

После 31.12., но до подписания отчета |

В декабре отчетного года |

|||

|

Предшествующий год |

||||

|

Существенная |

Отчетность подписана, но не представлена собственникам |

В декабре отчетного года |

По соответствующим счетам |

Отчетность заменяется, если была отправлена иным лицам, не собственникам |

|

Отчетность подписана, представлена собственникам, но не утверждена ими |

Отчетность пересматривается с указанием, что заменяет собой ранее представленные формы, и с объяснением замены. Отчетность направляется всем пользователям, кому был направлен первый вариант. |

|||

|

Отчетность утверждена собственниками |

В текущем году |

По соответствующим счетам в корреспонденции со сч. 84 «Нераспределенная прибыль (непокрытый убыток)». |

Ретроспективно пересчитываются сравнительные данные за предшествующие года, отраженные на счетах текущего года. Расчет начинается с периода, когда была совершена ошибка так, как будто бы ошибки не было. Отчетность не пересматривается. |

|

|

Существенная для организаций на «упрощенке» |

Отчетность подписана |

В месяце выявления отчетного года |

По соответствующим счетам в корреспонденции со сч. 91 «Прочие доходы и расходы». |

Отчетность не пересматривается. Ретроспективный пересчет не делается. |

|

Несущественная |

Отчетность подписана |

В месяце выявления отчетного года |

По соответствующим счетам в корреспонденции со сч. 91 «Прочие доходы и расходы». |

Отчетность не пересматривается. |

Важно! Если корректировки касаются счетов, участвующих в расчете налогов, обязательно надо сдать уточненные налоговые декларации за тот год, когда было допущена ошибка. До того как отчитаться по налогам, предприниматели часто стремятся уменьшить начисленный размер, но при этом грамотно не продумывают способы снижения

Наш материал «12 легальных способов оптимизации» раскроет секреты, как можно законно сэкономить на налогах

До того как отчитаться по налогам, предприниматели часто стремятся уменьшить начисленный размер, но при этом грамотно не продумывают способы снижения. Наш материал «12 легальных способов оптимизации» раскроет секреты, как можно законно сэкономить на налогах.

Как исправить существенные ошибки

В зависимости от того, когда бухгалтер обнаружил существенную ошибку, порядок ее исправления будет варьироваться:

| Принцип исправления | Момент обнаружения | Порядок исправления | пункт ПБУ 22/2010 |

| В учете | В году совершения – выявлена до окончания года | Исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка | 5 |

| Ошибка отчетного года – выявлена после окончания этого года, но до даты подписания бухгалтерской отчетности за этот год* | Исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года | 6 | |

| В учете и отчетности за год совершения ошибки | Ошибка предшествующего отчетного года — выявлена после даты подписания бухгалтерской отчетности за этот год, но до даты представления отчетности собственникам |

Исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года. Если отчетность была представлена кому-либо до исправления ошибки, она заменяется на исправленную. |

7 |

| Ошибка предшествующего отчетного года — выявлена после представления бухгалтерской отчетности за этот год собственникам, но до даты утверждения ими |

Исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года. В исправленной отчетности раскрывается информация о том, что она заменяет первоначально представленную бухгалтерскую отчетность, а также об основаниях составления исправленной отчетности. Исправленная бухгалтерская отчетность представляется во все адреса, в которые была представлена первоначальная. |

8 | |

| В учете и отчетности за год выявления ошибки | Ошибка предшествующего отчетного года – выявлена после утверждения бухгалтерской отчетности за этот год |

Исправляется:

Ретроспективный пересчет производится в отношении показателей начиная с того отчетного периода, в котором была допущена ошибка **. Утвержденная бухгалтерская отчетность за предшествующие отчетные периоды не подлежит исправлению и повторному представлению пользователям |

9, 10 |

* Бухгалтерская отчетность считается составленной после подписания ее руководителем экономического субъекта (п. 8 ст. 13 Федерального закона N 402-ФЗ).

** В случае если существенная ошибка была допущена до начала самого раннего из представленных в бухгалтерской отчетности за текущий отчетный год предшествующих отчетных периодов, корректировке подлежат вступительные сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из представленных отчетных периодов (п. 11 ПБУ 22/2010).

В случае если определить влияние существенной ошибки на один или более предшествующих отчетных периодов, представленных в бухгалтерской отчетности, невозможно, организация должна скорректировать вступительное сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из периодов, пересчет за который возможен (п. 12 ПБУ 22/2010).

Влияние существенной ошибки на предшествующий отчетный период определить невозможно, если требуются сложные и (или) многочисленные расчеты, при выполнении которых невозможно выделить информацию, свидетельствующую об обстоятельствах, существовавших на дату совершения ошибки, либо необходимо использовать информацию, полученную после даты утверждения бухгалтерской отчетности за такой предшествующий отчетный период (п. 13 ПБУ 22/2010).

Как видим, ПБУ 22/2010 предусматривает три подхода к исправлению существенных ошибок. Они предлагаются не на выбор, а с учетом момента выявления ошибки.

Исправление существенных ошибок при упрощенных способах ведения бухгалтерского учета

Отметим также, что в силу п. 9, 14 ПБУ 22/2010 организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут исправлять такую существенную ошибку без ретроспективного пересчета записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода.

В пояснениях к годовой бухгалтерской отчетности организация должна раскрыть в отношении существенных ошибок предшествующих отчетных периодов, исправленных в отчетном периоде, следующую информацию (п. 15, 16 ПБУ 22/2010):

- характер ошибки;

- сумму корректировки по каждой статье бухгалтерской отчетности — по каждому предшествующему отчетному периоду в той степени, в которой это практически осуществимо;

- сумму корректировки по данным о базовой и разводненной прибыли (убытку) на акцию (если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию);

- сумму корректировки вступительного сальдо самого раннего из представленных отчетных периодов.

Если определить влияние существенной ошибки на один или более предшествующих отчетных периодов, представленных в бухгалтерской отчетности, невозможно, то в пояснениях раскрываются причины этого, а также приводится описание способа отражения исправления существенной ошибки в бухгалтерской отчетности организации и указывается период, начиная с которого внесены исправления.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Уровень существенности

Смотреть что такое «Уровень существенности» в других словарях:

-

Уровень существенности — предельное значение искажения бухгалтерской отчетности, начиная с которой квалифицированный пользователь этой отчетности перестанет быть в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения;… … Официальная терминология

-

Уровень существенности искажения бухгалтерской отчетности — под уровнем существенности понимается то предельное значение ошибки бухгалтерской отчетности, начиная с которой квалифицированный пользователь этой отчетности с большой степенью вероятности перестанет быть в состоянии делать на ее основе… … Энциклопедический словарь-справочник руководителя предприятия

-

Материальность (аудит) — Аудит Виды аудита Внутренний аудит Внешний аудит Налоговый аудит Экологический аудит Социальный аудит … Википедия

-

АУДИТОРСКАЯ ПРОВЕРКА — сбор, оценка и анализ аудиторских доказательств, касающихся финансового положения экономического субъекта, подлежащего аудиту, имеющие своим результатом выражение мнения аудитора о правильности ведения бухгалтерского учета и достоверности… … Финансово-кредитный энциклопедический словарь

-

ПЛАН АУДИТОРСКОЙ ПРОВЕРКИ — логическое описание предполагаемых направлений, объема, характера проведения аудита, особенностей экономического субъекта и его деятельности, особенностей используемых при проведении аудиторской проверки методов и технических приемов. План… … Финансово-кредитный энциклопедический словарь

-

ГОСТ Р ИСО 14064-1-2007: Газы парниковые. Часть 1. Требования и руководство по количественному определению и отчетности о выбросах и удалении парниковых газов на уровне организации — Терминология ГОСТ Р ИСО 14064 1 2007: Газы парниковые. Часть 1. Требования и руководство по количественному определению и отчетности о выбросах и удалении парниковых газов на уровне организации оригинал документа: 2.20 базовый год (base year):… … Словарь-справочник терминов нормативно-технической документации

-

ГОСТ Р ИСО 14064-3-2007: Газы парниковые. Часть 3. Требования и руководство по валидации и верификации утверждений, касающихся парниковых газов — Терминология ГОСТ Р ИСО 14064 3 2007: Газы парниковые. Часть 3. Требования и руководство по валидации и верификации утверждений, касающихся парниковых газов оригинал документа: 2.20 базовый год (base year): Исторический период, установленный для… … Словарь-справочник терминов нормативно-технической документации

-

ГОСТ Р ИСО 14065-2010: Газы парниковые. Требования к органам по валидации и верификации парниковых газов для их применения при аккредитации или других формах признания — Терминология ГОСТ Р ИСО 14065 2010: Газы парниковые. Требования к органам по валидации и верификации парниковых газов для их применения при аккредитации или других формах признания оригинал документа: 3.4.1 аккредитация (accreditation):… … Словарь-справочник терминов нормативно-технической документации

-

Стереометрическая семантика — трактовка логики как науки о получении истинных следствий из истинных посылок все более уступает место более широкой концепции,связанной либо с обобщением понятия следования, основанного на традиционной истинностной оценке и на практических… … Проективный философский словарь

-

ГОСТ Р 54134-2010: Экологический менеджмент. Руководство по применению организационных мер безопасности и оценки рисков. Выбросы парниковых газов — Терминология ГОСТ Р 54134 2010: Экологический менеджмент. Руководство по применению организационных мер безопасности и оценки рисков. Выбросы парниковых газов оригинал документа: 3.4.1 аккредитация: Аттестация третьей стороны, действие которой… … Словарь-справочник терминов нормативно-технической документации