Еще термины по предмету «Бухгалтерский учет и аудит»

Временные таблицы

это программные объекты, которые разработчик может создать и заполнить данными, а запросы могут использовать данные временных таблиц для своих нужд.

Конструктор печати

инструмент разработчика, построенный по принципу мастеров, для создания макетов печатных форм объектов конфигурации.

Карточка

вид учетных регистров, которые представляют собой отдельные листы.

-

Качественные характеристики персонала

-

1 класс (качественная характеристика)

-

Качественная характеристика (качество) товаров

-

Отчетность

-

Качественные показатели

-

Качественные факторы

-

Качественный признак

-

Качественная переменная

-

Качественные данные

-

Качественное свойство

-

Качественный сервис

-

Показатель качественный

-

Признак качественный

-

Показатели качественные

-

Качественные методы

-

Качественное исследование

-

Качественный анализ

-

Переменная качественная

-

Акция качественная

-

Качественные оценки

Пример (2) нахождения баланса между качественными характеристиками полезной информации.

Компромисс между повышающими полезность качественными характеристиками обычно возможен.

Например, когда компания учитывает выручку от продаж, необходимо одновременно оценивать и учитывать убытки от потенциальных безнадежных долгов (т.е., расходы по сомнительным долгам).

Эти оценочные расходы включаются в отчетность, чтобы представить экономическое событие правдиво и предоставить уместную информацию о чистой прибыли за отчетный период.

Информация является своевременной и понятной, но, поскольку безнадежные долги нельзя с уверенностью определить на ранней стадии, включение этих оценочных расходов снижает другую качественную характеристику – проверяемость.

Безнадежные долги – это просто оценочное значение.

Совершенно очевидно, что не всегда возможно одновременно соответствовать всем качественным характеристикам.

Вопрос:

Компромисс между какими характеристиками, скорее всего, выберут компании при подготовке финансовых отчетов?

- A. Уместность и существенность.

- B. Своевременность и проверяемость.

- C. Уместность и правдивое представление.

Решение:

Ответ B является правильным.

Своевременное предоставление информации предполагает более короткий период между экономическим событием и подготовкой информации. Однако, для подготовки полностью проверяемой информации может потребоваться более длительный период времени.

Уместность и правдивое представление (С) являются основополагающими качественными характеристиками, которые делают финансовую информацию полезной. Поэтому обе эти характеристики необходимы и компромисса между ними нет.

Существенность (A) же является одним из аспектов уместности.

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА КАЧЕСТВЕННЫХ ПРИЗНАКОВ БУХГАЛТЕРСКОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ СОГЛАСНО ФБСУ И МСФО

В статье раскрывается понятие бухгалтерской (финансовой) отчетности, качественные критерии, предъявляемые к ней, раскрывается понятие международные стандарты финансовой отчётности. Приведена характеристика основных форм бухгалтерской финансовой отчетности согласно требованиям, сформированным в мировой учетной практике. В статье сформулированы основные направления реформирования российской системы бухгалтерского учета и бухгалтерской финансовой отчетности в соответствии с требованиями международных стандартов финансовой отчетности. Определены положительные и отрицательные последствия внедрения международных стандартов финансовой отчетности в отечественную учетную практику. Проведен анализ нормативной базы современных преобразований в системе учета и отчетности. Дана оценка основных бухгалтерских принципов и приведена сравнительная характеристика подходов в ним в федеральных стандартах бухгалтерского учета и в международных стандартах финансовой отчетности. Предложены направления разв…

Состав и структура финансовой информации

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Состав финансовой информации и форма бухгалтерской финансовой отчетности организации зафиксированы в Федеральном законе «О бухгалтерском учете» от 21 ноября 1996 года под номером 129-Ф3. А все данные, которые составляют финансовую отчетность, взаимосвязаны и отражают разные аспекты экономических операций.

В соответствии с положениями, которые установлены в Федеральном законе, информация годовой отчетности должна состоять из следующих составляющих:

Бухгалтерский баланс. Информация данного направления представляет собой основу финансовой отчетности любой организации. Она обязательно содержит в себе информацию о активах и пассивах организации, а также о том, какой собственный капитал и финансовые обязательства зафиксированы за компанией. Бухгалтерский баланс отражает текущее финансовое и имущественное состояние организации, в пересчете на денежное выражение. Бухгалтерский баланс, который составлен по всем правилам и в соответствии со всеми требованиями представляет собой основу и «залог успеха» как полного финансового отчета, так и успешной работы всех подразделений предприятия. Если в организации нет специалистов или они обращаются к услугам аутсорса, то существует множество специализированных сервисов, которые могут помочь в формировании необходимых документов и составлении бухгалтерского баланса.

Отчет о прибылях и убытках. Такая составляющая годовой отчетности предприятия должна включать в себя все сведения, связанные с доходами и расходами организации, которые были зафиксированы, как итоговые за весь отчетный период (год).

Приложения. К приложениям в финансовой информации можно отнести:

- Отчеты о движениях денежных средств.

- Отчеты об изменениях в капитале.

Первое приложение необходимо для того, чтобы зафиксировать и предоставить разницу, которая появляется между двумя направлениями – притоком и оттоком финансовых средств предприятия.

Второе приложение включает в себя все данные о движениях капитала: и уставного, и добавочного, и резервного, а также все сведения о суммах прибыли, которая осталась нераспределенной. Данное приложение отражает всю информацию об изменениях, которые существуют в капитале организации, который находится в собственность предприятия.

Пояснительная записка. Данная составляющая годовой отчетности предприятия несет важные данные для потребителя, которые не были зафиксированы в иных формах бухгалтерской отчетности организации, например, оценку деятельность предприятия за отчетный период, динамику финансовых результатов, которые признаются существенными, показатели эффективности ресурсов, которые используются организацией.

Заключение аудиторской организации. Данные такой составляющей финансовой отчетности доказывают, что все сведения, которые присутствуют в отчетных данных являются достоверными и корректными. Они содержат в себе все результаты проверок и анализ экономической деятельность организации, а также перечень рекомендаций для корректировки дальнейшей деятельности.

Качественные характеристики информации интегрированной отчетности

Предмет. Предмет исследования статьи ограничен выработкой качественных характеристик Международной концепции интегрированной отчетности, которые соответствуют качественным характеристикам информации, изложенным в Концептуальных основах финансовой отчетности, но основываются на ведущих принципах интегрированной отчетности и определяют ее содержание. Цель. Цель исследования определена доказательством необходимости гармонизации требований к информации, содержащихся в интегрированной отчетности. Данная информация определена в Международном стандарте интегрированной отчетности в качестве ведущих принципов, в то время как качественные характеристики информации носят более динамичный характер и позволяют последовательно уточнять и совершенствовать данную информацию по мере разработки модели бизнес-учета, формирующей содержание интегрированной отчетности. Методология. В основу методологии исследования качественных характеристик Интегрированного отчета были приняты: теория позитивной экономи…

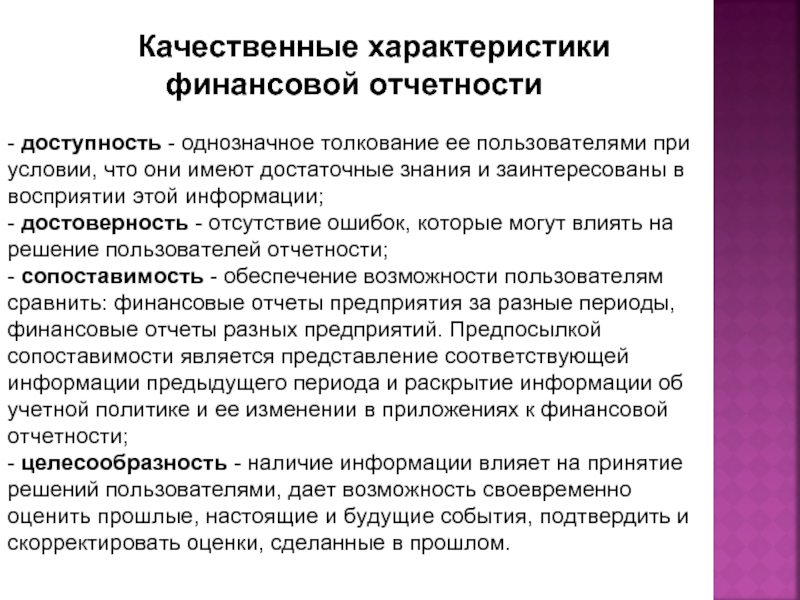

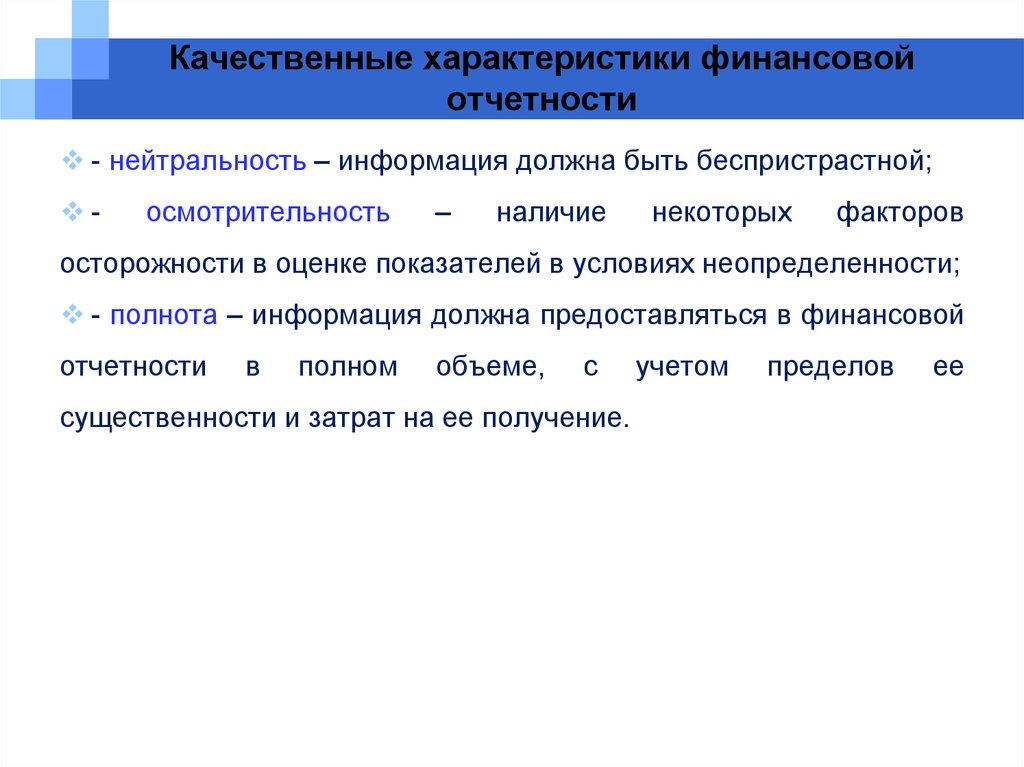

Качественные характеристики финансовой отчетности

Изменения,

которые произошли в практике отечественной бухгалтерии (официальном

бухгалтерском учете) за последние годы, во многом основаны на том, что положения,

в теории учета называемые учетными принципами, получили нормативное

утверждение. Мы уже не раз обсуждали теоретическое содержание принципов

бухгалтерского учета и их влияние на бухгалтерскую информацию*.

Мы рассматривали учетные

принципы в контексте их формулировки в действующем бухгалтерском

законодательстве, и, прежде всего, в НСБУ 1 «Учетная политика».

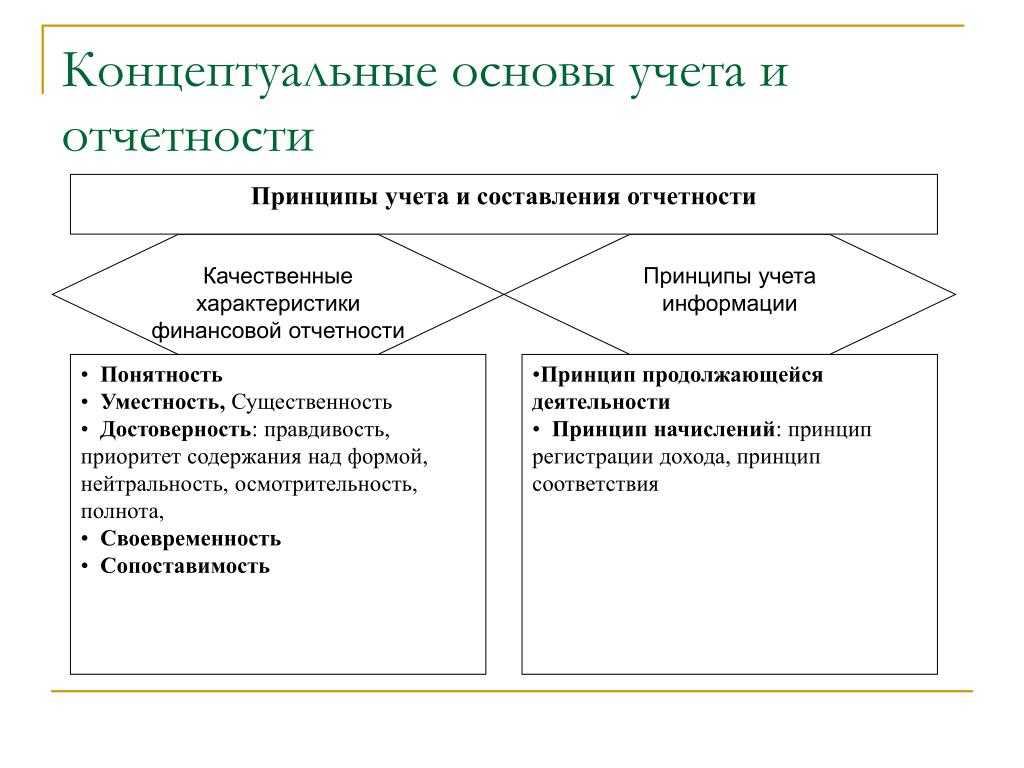

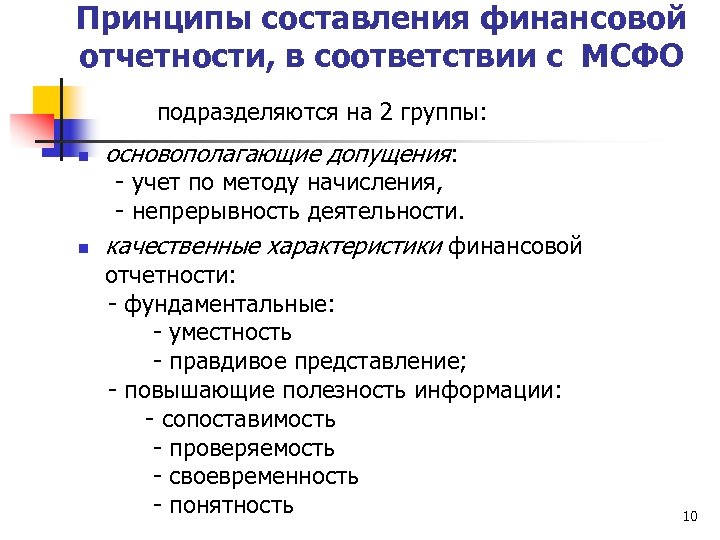

Напомним, что в соответствии с НСБУ 1 принципы учета разделяются на две группы:

- допущения (имущественной

обособленности, непрерывности деятельности, последовательности применения

учетной политики и временной определенности фактов хозяйственной жизни); - требования (полноты,

своевременности, осмотрительности, приоритета содержания перед формой,

непротиворечивости и рациональности).

Данные нормы НСБУ 1

заимствованы из МСФО. Однако молдавское законодательство и молдавская практика

в этой части — это лишь определенная трактовка МСФО, не всегда соответствующая

оригиналу. Поэтому знакомство с положениями международных стандартов требует

пристального рассмотрения того, как они интерпретируют учетные принципы.

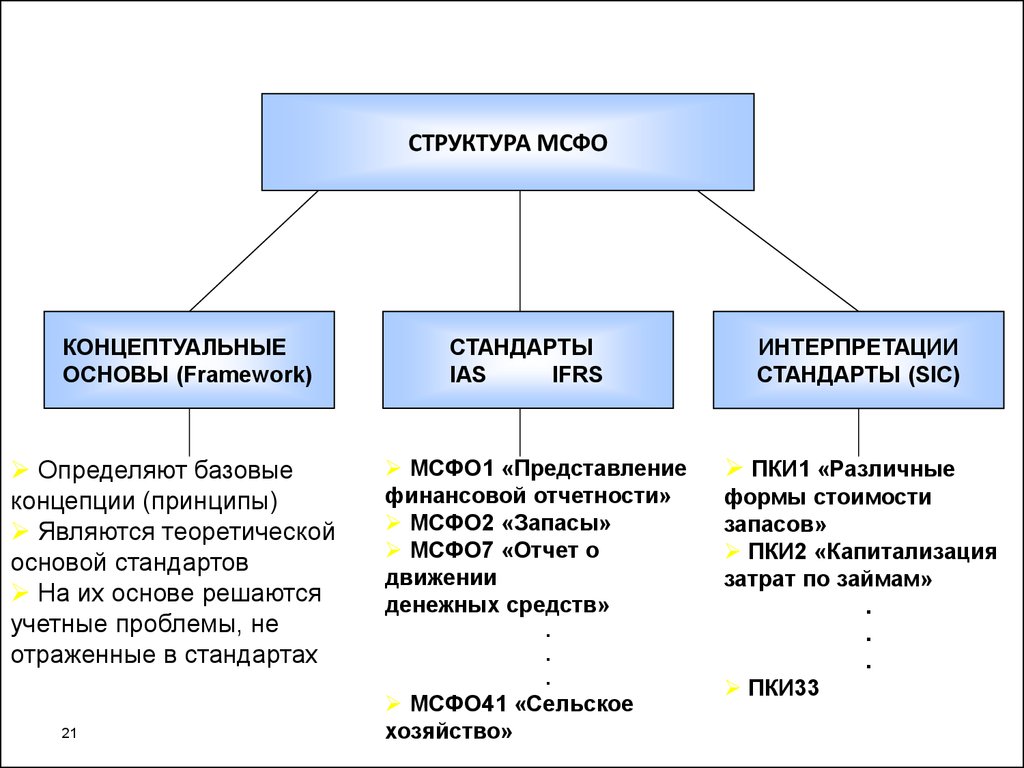

Указанную информацию

содержит входящий в структуру МСФО документ, носящий название Принципы

составления и представления финансовой отчетности (Framework for the

Preparation and Presentation of Financial Statements, далее —

«Принципы») (см. «БУХ.1С» № 7 за 2007 год, стр. 37). В нем

положения, в теории относимые к учетным принципам, разделяются на две группы:

основополагающие допущения и качественные характеристики финансовой отчетности.

В качестве основополагающих

допущений, то есть теоретических конструкций, базово определяющих учетную

методологию, названы метод начисления и допущение непрерывности деятельности. К

качественным характеристикам отчетности, то есть, согласно тексту стандартов, к

«атрибутам, делающим представляемую в

финансовой отчетности информацию полезной для пользователей»

отнесены понятность, уместность, надежность и сопоставимость.

О значении качественных

характеристик отчетности стоит сказать лишь несколько слов, так как мы уже касались

данного вопроса, говоря в предыдущих статьях об идеологии МСФО

Хочется еще раз

обратить внимание читателей на несколько отличную от молдавской практики роль

бухгалтерской информации, содержащейся во внешней финансовой отчетности

компаний, применяющих МСФО, при принятии их контрагентами управленческих

решений. Отсюда задача бухгалтерской отчетности (бухгалтерской информации)

состоит в том, чтобы быть полезной пользователям при принятии таких решений на

основе ее (отчетности) анализа

Таким образом, по мнению составителей МСФО,

соблюдение требований и правил, определяющих соответствие бухгалтерской

информации качественным характеристикам, делает ее приемлемой основой для

принятия управленческих решений относительно компании, отчетность которой

анализируется. Рассмотрим данные характеристики.

Признаки финансовой информации

Всего можно выделить десять признаков финансовой информации, которые характеризуют ее содержание.

К ключевым признакам принято относить:

Большие массивы данных. Финансовая информация – достаточно объемные сведения за счет показателей и подсчетов.

Цикличность. Она реализуется в финансовой информации за счет того, что капитал проходит этапы кругооборота.

Многообразие источников потребителей. Так как потребители финансовой информации поступают из разных сфер деятельности.

Главенствуют стоимостные показатели и измерители. Связано это с особенностью информации, ведь она является финансовой.

Многократное подтверждение и утверждение итоговой информации. В силу того, что предоставление неточной или некорректной информации влечет за собой большие проблемы, предоставляемые данные проходят несколько этапов проверки и утверждения.

Обязательное присутствие логики. Логические связи напрямую влияют на формализацию бизнес-процессов и их составляющих, которые основываются на эконометрике или же базовых правилах финансовой математики.

Многообразие оценок. Существует множество вариантов, которые изменяются в зависимости от фактических, сопоставимых, отпускных и трансфертных цен, а также расчетной валюты, учетной политики и так далее.

Изменчивость динамических характеристик. Как говорилось выше, финансовые данные достаточно изменчивы.

Фиксация изменений

Финансовая информация характеризуется особым вниманием к средствам визуализации, которая подразумевает фиксацию не только графика изменений, но и трендов изменений.

Правила изучения информации. Они достаточно специфичные и предусматривают методологию анализа финансов.

Если говорить в целом про финансовую информацию, то современный экономический оборот подразумевает огромное количество источников и возможностей для раскрытия и интерпретации финансовой информации. А разнообразие финансовой информации и ее значимость, которая постоянно растет, обуславливает то, что такой вид деятельность признан отдельным экономически важным и полезным рынком финансовой информации. На нем актуальные данные представляют собой объекты купли\продажи.

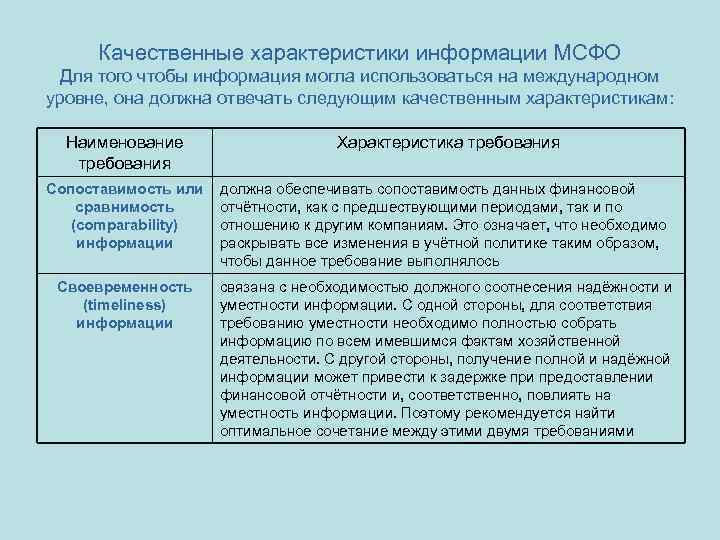

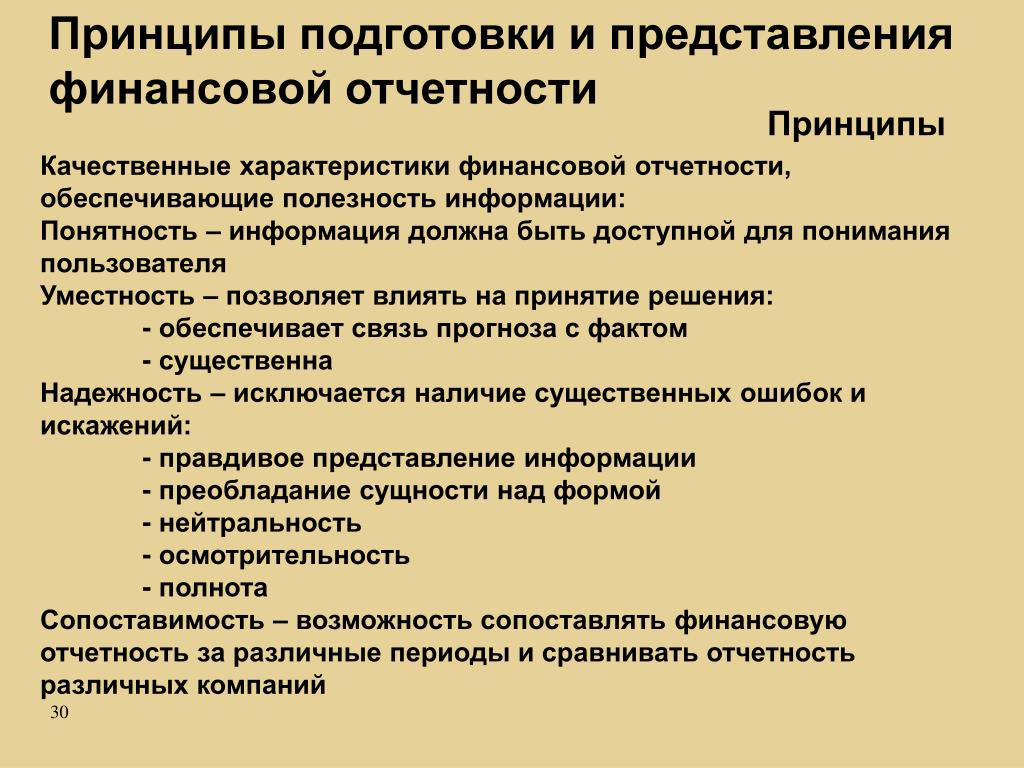

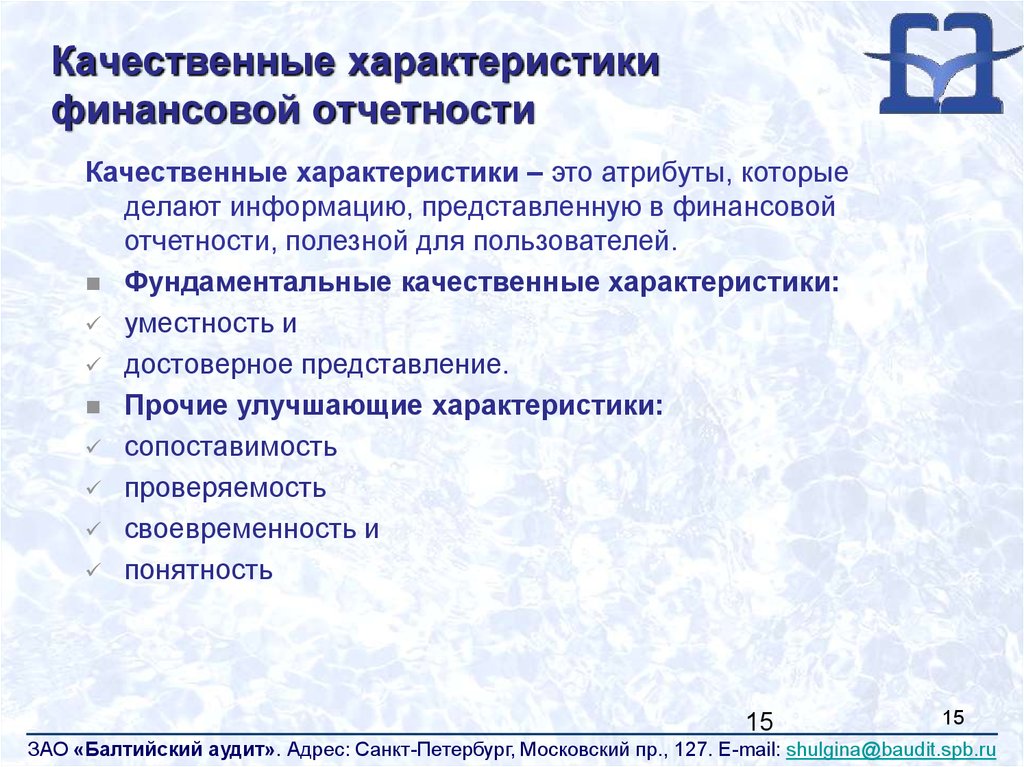

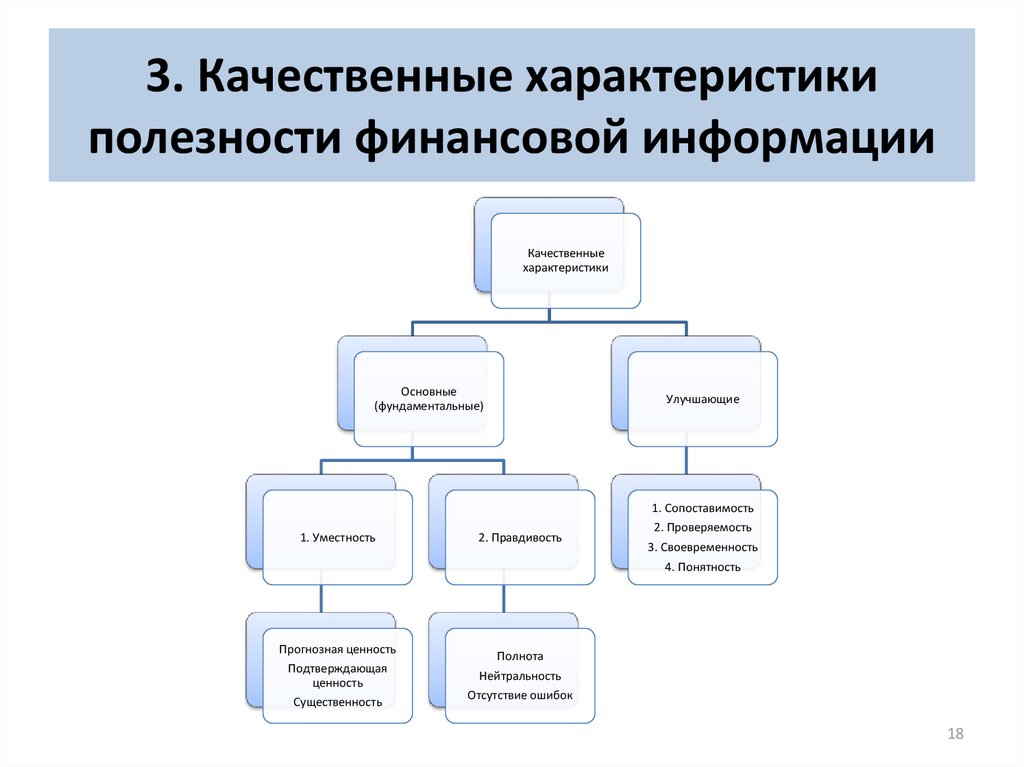

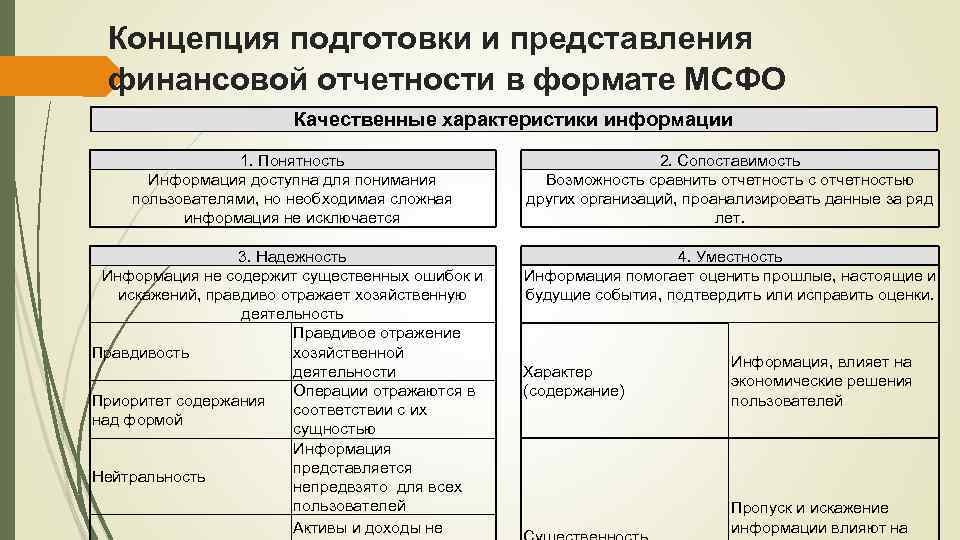

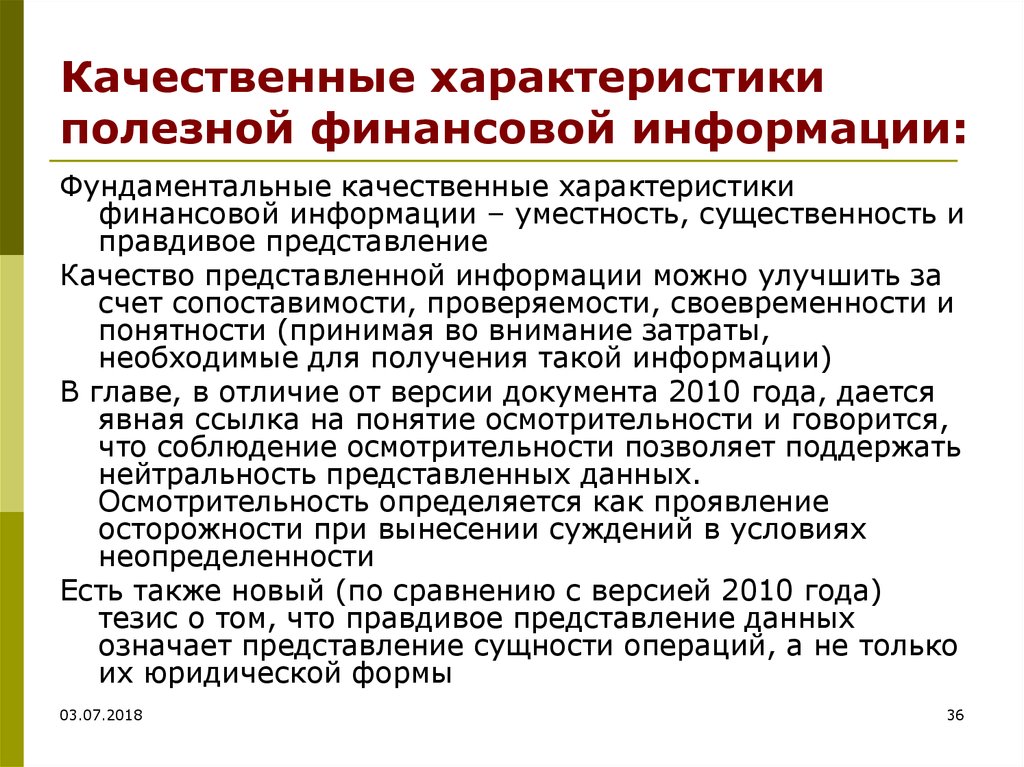

Качественные характеристики финансовых отчетов.

Исходя из своей главной цели (заключающейся в предоставлении полезной информации финансовой информации поставщикам ресурсов), Концептуальные основы определяют две основополагающие (фундаментальные) качественные характеристики, которые делают финансовую информацию полезной: уместность и правдивое представление.

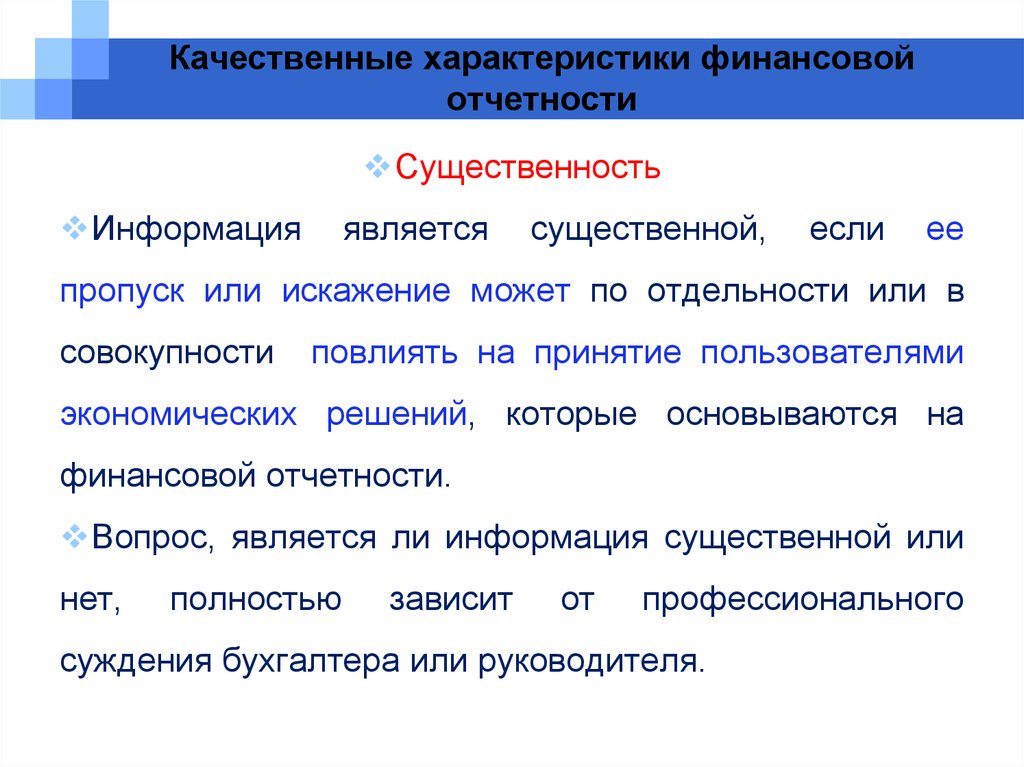

Понятие существенности рассматривается в контексте уместности.

1. Уместность (Relevance).

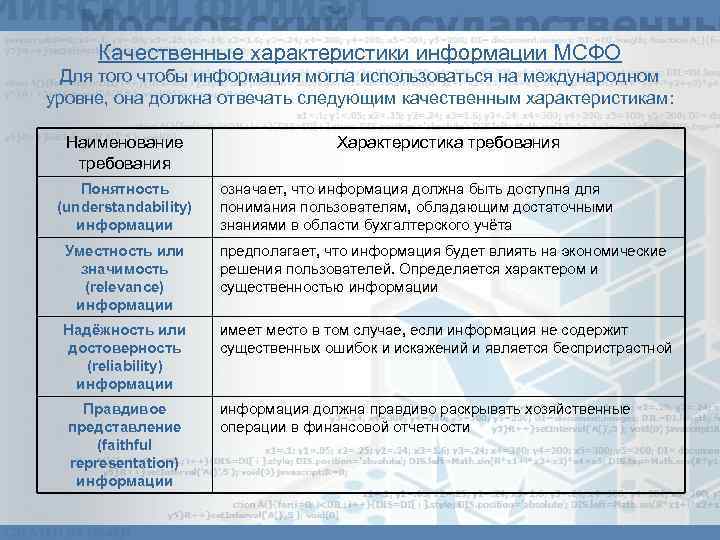

Информация уместна, если она потенциально может повлиять или внести изменения в решения, принимаемые пользователями пользователей (т.е., способна оказать значительное влияние).

Информация может иметь прогностическую ценность (т.е., полезна в составлении прогнозов), подтверждающую ценность (т.е., полезна для оценки прошлых решений или прогнозов), или и то и другое.

Другими словами, уместная информация помогает пользователям финансовой информации оценить прошлые, настоящие и будущие события, или подтвердить или исправить свои прошлые оценки в контексте принятия решений.

Существенность (Materiality).

Информация считается существенной, если ее отсутствие или искажение могут повлиять на решения пользователей.

Существенность – это функция характера и / или объема информации.

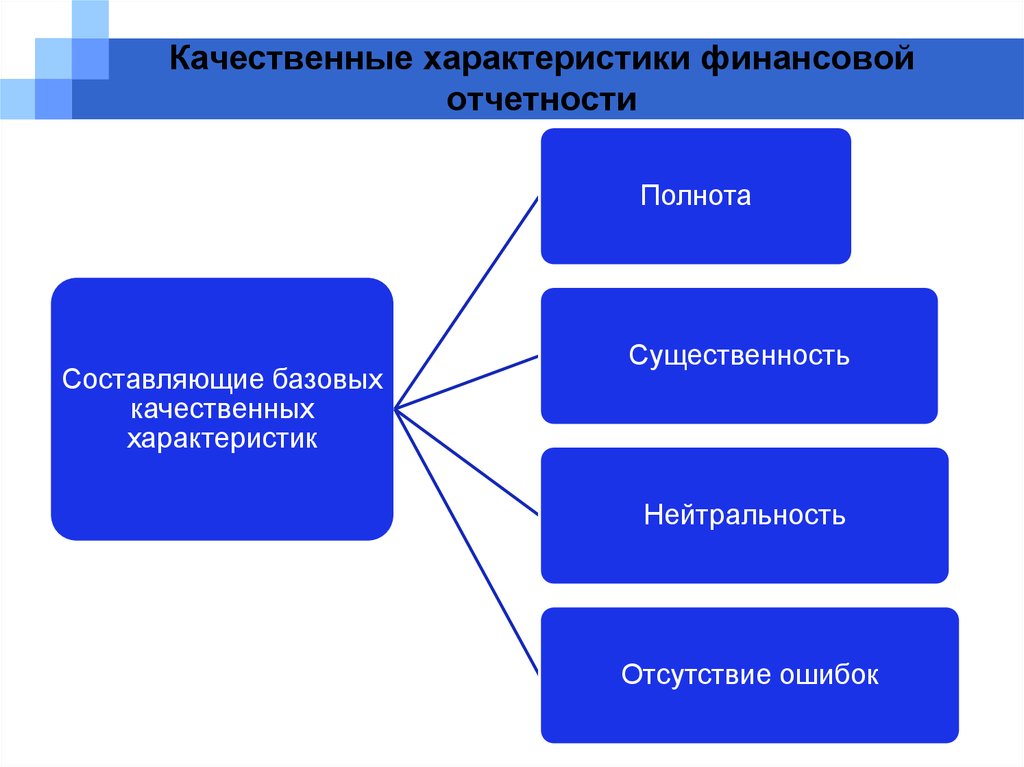

2. Правдивое представление (Faithful representation).

Информация, которая правдиво представляет экономическое явление, в идеале должна быть полной, нейтральной и лишенной ошибок.

Полнота означает, что информация включает все необходимое, чтобы понять явление.

Нейтральность означает отсутствие предвзятости при выборе и представлении финансовой информации.

Другими словами, информация, не представленная нейтральным образом, приводит пользователей к предвзятым решениям.

Отсутствие ошибок означает, что в описании экономического явления нет ошибок или пропусков информации, а также то, что соответствующий процесс, использованный для получения представленной информации, был выбран и применен без ошибок.

Правдивое представление максимизирует полноту, нейтральность и безошибочность настолько, насколько это возможно.

Уместность и правдивое представление являются основополагающими, наиболее важными характеристиками полезной финансовой информации.

Кроме того, Концептуальные основы определяют четыре качественные характеристики, повышающие полезность информации: сопоставимость, проверяемость, своевременность и понятность.

1. Сопоставимость (Comparability).

Сопоставимость позволяет пользователям «выявлять и понимать сходство и различие между статьями».

Информация, представленная последовательно в разных периодах и компаниях, позволяет пользователям сравнивать ее более легко, чем информацию с вариациями, так экономические явления показаны в схожем виде.

2. Проверяемость (Verifiability).

Проверяемость означает, что различные осведомленные и независимые наблюдатели могут прийти к общему мнению, что представленная информация правдиво отражает экономические явления, для представления которых она предназначена.

3. Своевременность (Timeliness).

Своевременная информация доступна лицам, принимающим решения, до того, как они примут решения.

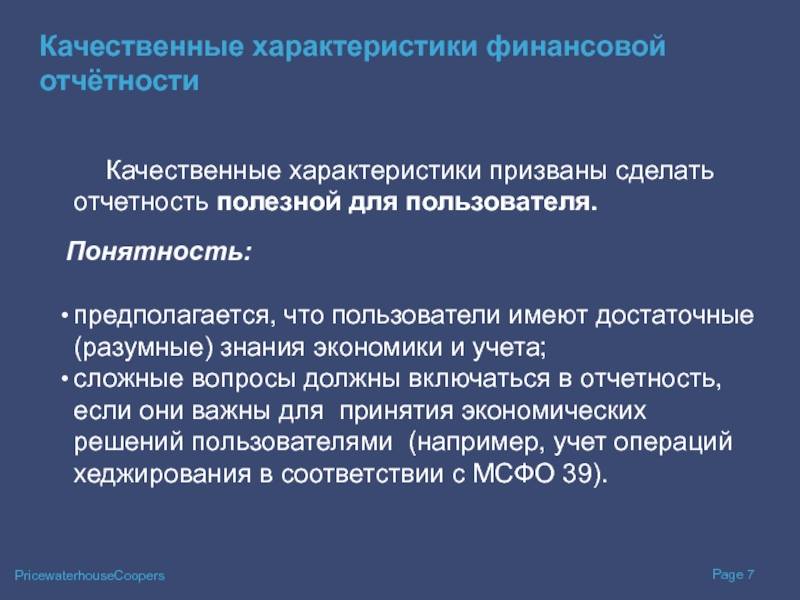

4. Понятность (Understandability).

Четкое и краткое изложение информации усиливает ее понятность.

Информация должна быть понятна пользователям, для которых она подготовлена, обладающих достаточными познаниями в бизнесе и экономической деятельности, и готовых изучать эту информацию с должным старанием.

Полезная информация не должна исключаться только потому, что ее трудно понять.

В этому случае пользователям может быть необходимо проконсультироваться, чтобы понять информацию о сложных экономических явлениях.

Финансовая информация, соответствующая этим качественным характеристикам – основополагающим и повышающим полезность – должна быть полезной для принятия экономических решений.